Денежный оборот РФ: структура, участники, осуществление денежных расчётов и платежей

Содержание:

Введение

Актуальность темы исследования. В последнее время в экономической литературе и в повседневной жизни часто встречаем понятие «денежный оборот». Этим термином обозначают систему движения денег как в наличном, так и в безналичном виде, обслуживающих процессы производства, распределения и потребления товара, не товарных платежей и расчетов. Товарный оборот всегда служит основой для денежного обращения. Деньги должны находиться в обороте. Так они приносят пользу (прибыль) тем, кто с ними соприкасается. Это значит, что деньги являются активом.

Денежный оборот, который определяет взаимосвязь между производством, обменом, распределением и потреблением, является важным элементом экономической системы. Нарушение этой связи вследствие нестабильности денежного обращения непременно приводит к возникновению противоречий в экономической жизни страны.

Чувствительность экономических процессов к монетарным импульсам означает возможность использования денежного обращения для регулирования отдельных макроэкономических показателей и макроэкономики в целом. Необходимым условием удачного использования монетарных инструментов в государственном регулировании является верно определенные фундаментальные положения по поводу роли денег в экономике и меры влияния государственного регулирования на формирование денежного предложения.

Реализуя государственные и общественные интересы в области управления денежным оборотом, система денежно-кредитного регулирования является неотъемлемой частью денежной системы государства.

Цель исследования – рассмотреть и провести анализ состояния и структуры денежной массы и денежной базы в РФ.

В соответствии с поставленными целями решались следующие основные задачи:

- дать понятие денежного оборота;

- изучить структуру денежного оборота;

- выявить факторы, влияющие на денежный оборот;

- провести анализ наличного денежного оборота в РФ;

- проанализировать динамику безналичного денежного оборота в России.

Методы исследования:

- обработка, анализ научных источников;

- анализ научной литературы, учебников и пособий по исследуемой проблеме.

Объект исследования – денежный оборот в России.

Предмет исследования – структура и участники денежного оборота в России

Глава 1. Сущность и теоретические аспекты денежного оборота

1.1 Понятие денежного оборота

Еще на этапе появления разделения труда возникла объективная необходимость в общем мериле ценности того или иного продукта для равноценного обмена. Так появились деньги. Изначально деньгами служили кусочки драгоценных металлов различной формы и веса. Сама ценность этих денег определялась количеством содержащихся в них металла. Позже на смену металлическим деньгам пришли бумажные купюры – ассигнации. Наряду с этим начали ходить и заменители денег – ценные бумаги, векселя, долговые расписки и пр. Они положили начало безналичным расчетам. В современном мире при расчетах широко применяются банковские карты и банковские операции по безналичному расчету. Когда деньги просто перечисляются с одного счета на другой, без их обналичивания. В мировом хозяйстве формируются два взаимопротивоположных по направлению потока – поток денег и поток товаров и услуг. В мировой экономической науке появился термин «денежный оборот».

В экономической науке существует несколько вариантов определения понятия «денежный оборот». Это объясняется различными подходами и субъективными точками зрений ученых-экономистов[1]. Несмотря на все разнообразие определений можно сформулировать главное: «денежный оборот является отражением всей совокупности движения денежных средств как в наличном, так и в безналичном виде внутри экономической системы страны». Основывается денежный оборот на совокупности товарного производства. Стабильность денежного оборота является главным условием благоприятного развития рыночной экономики региона и страны в целом.

Совокупным денежным оборотом называется общая совокупность платежей за определенный период времени (как правило – за год), которые производятся в наличной и безналичной формах.

Под денежным обращением понимают постоянный процесс перемещения денег как во внутреннем, так и внешнем обороте экономики государства[2]. Именно поэтому без участия денег нельзя представить нормальное существование работающего хозяйства. Денежное обращение существовать в наличной и безналичной формах. Наличное и безналичное денежное обращение взаимосвязаны: деньги при переходе из одной сферы обращения в другую меняют форму своего существования из личных денег на средства на счетах в банках и наоборот.

Количество денег, находящихся в обращении, находится во взаимосвязи общей стоимости общественного продукта и скорости денежного оборота. Весь объем денег условно делят на три части: одна из них обращается в производственной сфере, другая в торговой, третья вращается в сфере накопления.

Основные направления движения денег:

- между каким-либо банком и предприятием,

- между различными банками,

- между банками и физическими лицами,

- между самими предприятиями и организациями,

- между предприятиями и населением, между гражданами, и т.п.

Процесс движения денег происходит в противоположном направлении движения товаров и услуг и имеет постоянный характер. Размер денежного оборота олпределяется по совокупности платежей, которые совершаются в виде как наличных, так и безналичных расчетов за определенный период времени. Через банки происходит самая большая часть оборота денег. Выбор банка для проведения расчетно-кассового обслуживания, как правило, зависит от самого клиента (предприятия или физического лица). Все учреждения-субъекты экономической деятельности обязаны хранить свои деньги на банковских счетах. Расчеты между субъектами экономической деятельности производятся через банки в безналичной форме. Это основополагающие принципы денежного оборота.

1.2 Структура денежного оборота

Структура – это разделение целого на составные части по какому-либо критерию. Исходя из этого, структура денежного оборота отражает возможность его классификации в зависимости от взятого во внимание критерия. Основными критериями, влияющими на структуру денежного оборота являются: формы функционирующих денег; особенности платежей; характер отношений, обслуживаемых той или иной частями денежного оборота; субъекты, между которыми осуществляются платежи и функциональная структура денежного оборота. Если критерием являются формы используемых денег, то денежный оборот бывает безналичным и наличным (налично-денежным). Обе эти формы самым тесным образом взаимосвязаны между собой и оказывают влияние друг на друга[3].

1) Наличный денежный оборот

Наличный денежный (или налично-денежный) оборот отражает экономические связи между предприятиями и населением, между населением и финансово-кредитной системой, между отдельными лицами. Оборот наличных денег наблюдается как на организованном рынке, так и на неорганизованном. Данный вид оборота осуществляется в ходе применения наличных денег. Эти деньги призваны обслуживать потребительский спрос населения. Наличность остается в обращении даже после того, как была завершена оплата услуг или были реализованы товары потребления. Процесс накопления наличных денег недостаточно поддается регламентации и регулировке.

Наличный денежный оборот может испытывать влияние посредством платежеспособного спроса населения, через объем и структуру товарооборота и услуг.

2) Безналичный денежный оборот. На безналичный денежный оборот приходится наибольшая доля структуры денежного оборота. Именно безналичный расчет отражает экономические отношения между субъектами экономической деятельности и обслуживает организованный рынок. При безналичном обороте происходит движение денег по счетам или при зачете встречных требований. Каждая банковская операция осуществляется одной отдельной записью по банковским счетам. Оформить одной записью несколько операций нельзя. Безналичный денежный оборот осуществляется через открытые банковские счета. Это позволяет осуществлять его оперативный контроль, анализ и регуляцию[4].

В структуре совокупного денежного оборота выделяют три составляющие (три сектора). Таковыми являются денежное обращение, кредитный оборот и фискально-бюджетный оборот.

Денежное обращение проводит операции по обслуживанию создания и реализации материальных ценностей и услуг, их обмену и потреблению.

Кредитный оборот призван обслуживать перемещение стоимости между субъектами экономической деятельности на обратных, эквивалентных и платных основах.

Задачей фискально-бюджетного оборота является обслуживание распределительных отношений между субъектами экономической деятельности. Важнейшим индикатором денежного оборота является денежная масса. А одним из главных вопросов денежно-кредитной политики является регулирование объема денежной массы. Именно поэтому важное практическое значение имеет правильное определение объема.

Денежная масса формирует совокупность всех денег, которые находятся в обращении определенной, конкретной страны. При этом выделяют систему агрегатов, которая разделяет всю совокупность денег на 4 основных вида:

К первому виду (М0) относятся высоколиквидные средства – это деньги, находящиеся непосредственно в обращении (бумажные банкноты, монеты), наличные средства на счетах в банках.

Ко второму виду (М1) относятся средства М0 с учетом депозитов до востребования, расчетных и текущих счетов.

К третьему виду (М2) относят М1 с учетом срочных вкладов.

К четвертому виду (М3) относят М2 плюс депозитные сертификаты и облигации государственных займов. Для того чтобы оценить основные факторы, влияющие на денежный оборот, необходимо разделять наличный и безналичный оборот, а также денежные агрегаты, так как данные понятия тесно связаны:

К наличному обороту относится агрегат М0, то есть денежные средства, которые находятся в физическом, наличном обращении. К безналичному обороту относят движение всех денежных средств без участия наличных денег (осуществляются на основе расчетных, финансовых документов с участием банков).

Ряд стран дополнительно выделяет денежный агрегат M4. Так, к примеру, в Великобритании в данный агрегат входит объем наличной денежной массы в обращении, общий объем кредитов, выданный банковской системой страны, а также объем государственных заимствований. Очень важным показателем для анализа экономического развития является коэффициент монетизации (который также известен как финансовая глубина).

Рассчитать коэффициент монетизации можно раздели денежный агрегат М2 на валовый внутренний продукт (ВВП) страны. Ценность данного показателя заключается в том, что он дает возможность ответить на вопрос о достаточности монетарной массы в обращении. Для развитой страны оптимальным уровнем монетизации принято считать, как минимум 60%. Низкие значения данного показателя могут служить серьезным барьером для экономического развития страны[5].

Скорость денежного оборота – это среднее количество оборотов за год каждой денежной единицы. Это процесс является важным показателем степени интенсивности движения денег в качестве средств обращения и платежа. В современной экономической науке существует формула, отражающая скорость денежного оборота (Y) через учет массы денег (М), цены товара (Р), количества товаров на рынке (Q).

(1)

(1)

Это классическая формула Машалла-Фишера. Из нее следует, что увеличение скорости оборота денежных средств можно приравнивать к сокращению денежной массы, а значит к укреплению экономики и уменьшении риска инфляции. На скорость оборота денежных средств оказывают влияние степень развития кредитной системы и безналичных расчетов, совершенствование безналичных платежей, объемов экономической активности при заданной денежной массе.

Кроме того, на скорость денежного оборота оказывает влияние вмешательство государства в регулирование кредитно-финансовой системы ив процесс воспроизводства капитала. Коммерческий банковский кредит и расширение сети коммерческих банков также способны ускорить процесс денежного оборота. Денежная масса, находящаяся в обращении, поддерживает равновесие в экономике, сбалансированность спроса и предложения. Увеличение скорости оборота денег – важное условие ограничения денежной массы.

1.3 Факторы, влияющие на денежный оборот

Особенности денежного оборота определяются рядом факторов. Рассмотрим основные факторы, которые можно разделить на внешние и внутренние. К внешним факторам относят:

- уровень развития внешней торговли;

- внешнеполитическая обстановка;

- влияние международных кризисов и колебаний цен и валют.

К внутренним факторам относится:

- проведение денежной реформы или деноминации (выпуск новой денежной единицы), такие меры применяются при высокой инфляции и денежной массе;

- денежно-кредитная политика государства; налоговая политика государства; экономическое, социальное развитие государства и уровень информатизации; уровень развития технологий;

- уровень инфляции, спроса и предложения на товары и услуги;

- состояние экономики (кризис, спад, подъем).

Денежный оборот состоит из денежных потоков (каналов движения денег). Они осуществляются между субъектами хозяйственной деятельности разных уровней. Денежный поток происходит непрерывно. Наличная и безналичная формы денежного оборота неразрывно связаны между собой. Деньги, которые находятся в обороте последовательно выполняют ряд функций. Они служат средством обогащения. Деньги также выступают как средство накопления. Кроме этого деньги выступают в роли средства платежей. На денежный оборот влияют политические, экономические и технические факторы.

Экономические факторы играют ведущую роль. К ним относятся виды денег, используемые в экономике страны, скорость денежного обращения, размеры товарооборота[6].

К политическим факторам относятся изменения в количестве денежных средств, которые действуют в экономике. Они связаны с потребностями правительства и не зависят от потребностей экономики. Кроме того к политическим факторам относятся особенности проводимой правительством страны внешней и внутренней политики, а также отношение к этой стране со стороны других стран мира (международная политическая ситуация).

Технические факторы – это те обстоятельства, которые могут оказать воздействие на структуру и объем денежного оборота лишь косвенно. Но их значение следует учитывать. К ним можно и отнести технические средства расчетов.

В условиях рыночной экономики денежный оборот имеет ряд особенностей. Он обслуживает в основном рыночные отношения в экономике. В условиях рынка отсутствует четкое разделение между безналичным и наличным оборотом. Зачастую они тесно связаны между собой, и налично-денежный оборот базируется на основе безналичного. Денежный оборот в условиях рынка планируется государством, коммерческими банками, юридическими и физическими лицами. Важной особенностью рынка является наличие различных форм собственности. Поэтому денежный оборот происходит между субъектами различных форм собственности. Он децентрализован. Его начальный и финальный этапы могут быть рассредоточенными в различных банках ( как коммерческих, так и государственных).

Глава 2. Анализ денежного оборота в РФ

2.1 Анализ наличного денежного оборота

Денежной системой называют все отношения, которые связанны с оборотом национальной валюты в определенном государстве.

Денежный оборот показывает движение наличных и безналичных денежных средств на территории государства.

На данный момент времени денежная система России включает:

- денежную единицу, которая была официально принята (банкноты ЦБ России и металлические монеты);

- выпуск денег в наличной форме;

- образование денежного потока в наличной форме.

Официальной валютой Российской Федерации является рубль, который приравнивается к 100 копейкам. Подтверждением этого является глава 6 Федерального Закона «О Центральном Банке Российской Федерации»[7]. На территории России запрещено вводить в оборот другие денежные единицы или их заменители.

Неоспоримыми обязательствами ЦБ России, которые обеспечиваются его активами при всех наличных видах платежей, являются его банкноты и монеты.

Недействительность банкнот и монет Центрального Банка может быть объявлена при условии установления достаточно продолжительного срока их обмена на денежные знаки, созданные по новому образцу.

Нормативно-правовая составляющая денежного оборота включает:

- Конституционные нормы России;

- Законы РФ «О ЦБ России», «О банках и их деятельности»[8];

- нормативно-правовые акты и указы Президента России.

Регулирование денежного оборота, организацию и осуществление выпуска денег в наличной форме находится в компетенции Центрального Банка Российской Федерации.

На рисунке 1 представлена динамика наличных денежных средств в обращении. За последние 11 лет, его объем вырос более, чем в 4,72 раз или на 5,7 трлн. руб.

Рис. 1. Динамика количества наличных денежных средств

в обращении РФ, в млрд. руб. (на начало года)[9]

Рассмотрим долю наличных денег (М0) в общей сумме денежной массы страны (М2) (рисунок 2).

Рис. 2. Динамика объема денежной массы в РФ (в млрд. руб.) (показатели над столбцами – значения агрегата М2)[10]

Рис. 3. Доля наличных денежных средств в общем объеме

денежной массы РФ (в %)[11]

Представленные на рисунках 2 и 3 данные демонстрируют рост общего объема денежной массы в 8,22 раза, с 4354 до 35809 млрд. руб. за период с 2005 по 2016 г. Как ранее отмечалось, абсолютное значение наличных денег выросло, однако их доля в общей денежной массе снижается с каждым годом и за последние 11 лет изменилась с 35,2% до 20,2%. Из этого следует, что темпы роста денежной массы выше, чем темп роста наличных денег.

Рассмотрим еще один немаловажный показатель – уровень достаточности наличных денег, расчитываемый, как соотношение агрегата М0 к объему ВВП

Рис. 4. Соотношение агрегата М0 и ВВП в абсолютном выражении. (показатели над столбцами – значения ВВП РФ)

Рис. 5. Уровень достаточности наличных денег в Российской Федерации (M0/ВВП)[12]

Данные, представленные на рисунках 4 и 5, позволяют сделать вывод о том, что объем наличных денежных средств растет пропорционально объему ВВП, и их доля колеблется в пределах 9-11% в течение последних 10 лет.

Если сравнить показатели достаточности денежных средств с другими развитыми странами мира, то можно отметить, что в Великобритании этот показатель составляет 4%; в США -7%; в Китае – 10; в России около 10%; по Еврозоне -9%; в Японии- более 17%[13].

Таким образом, наличный денежный оборот является основой социальной стабильности. Вне зависимости от уровня развития экономики, от развития безналичных платежей, потребность в наличных денежных средствах все равно сохранится. Это связано с теми преимуществами, которыми они обладают – скорость и простота расчетов, надежность, доступность, анонимность.

2.2 Анализ безналичного денежного оборота

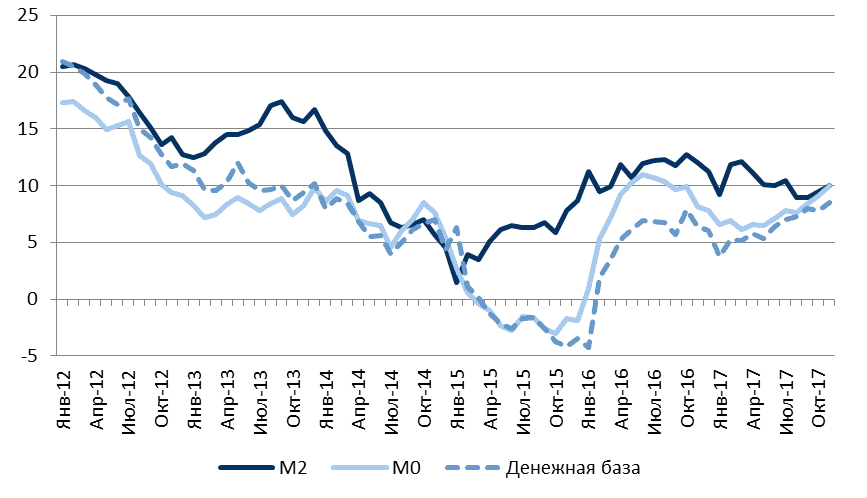

В среднем в 2016 г. денежная масса М2 росла с темпом 11,3% в годовом выражении (7,4% в 2014 г., 6,5% в 2015 г.). За январь–декабрь 2016 г. денежная база в среднем в годовом выражении увеличивалась на 11,4%, а денежный мультипликатор оставался практически неизменным. В период с января по декабрь 2016 г. денежный мультипликатор (отношение М2 к денежной базе) в среднем составлял 3,3 (в 2014 г. – 3,2, в 2015 г. – 3,3). Такое значение денежного мультипликатора является средним значением для развивающихся экономик (Украина, Белоруссия, Казахстан), в то время как в развитых странах он, как правило, находится в пределах 5–8. Отметим, что в странах Восточной Европы в течение последних 20 лет по мере развития банковской системы наблюдался рост денежного мультипликатора. Например, в Польше за период 1993–2016 г. денежный мультипликатор вырос с 3,1 до 6,8[14].

Уровень монетизации российской экономики (отношение М2 к ВВП) за период 1999– 2015 гг. увеличился в 3 раза – до 63,8% в 2015 г., впервые достигнув уровня стран Центральной и Восточной Европы, традиционно характеризующихся более высокой степенью монетизации. Например, в Польше отношение М2 к ВВП в 2015 г. составило 64,6% (40,6% в 1999 г.). Для сравнения: в Белоруссии отношение М2 к ВВП за аналогичный период выросло в 2,2 раза – до 37,6%, в Казахстане – в 3,1 раза – до 42,1%, на Украине – в 3 раза – до 50,2%. В развитых странах монетизация ВВП в связи с более высоким уровнем развития финансовой системы еще выше: например, в Германии данный показатель в 2015 г. достиг 166%

В октябре 2017 года объем денежной массы увеличился на 0,2%.

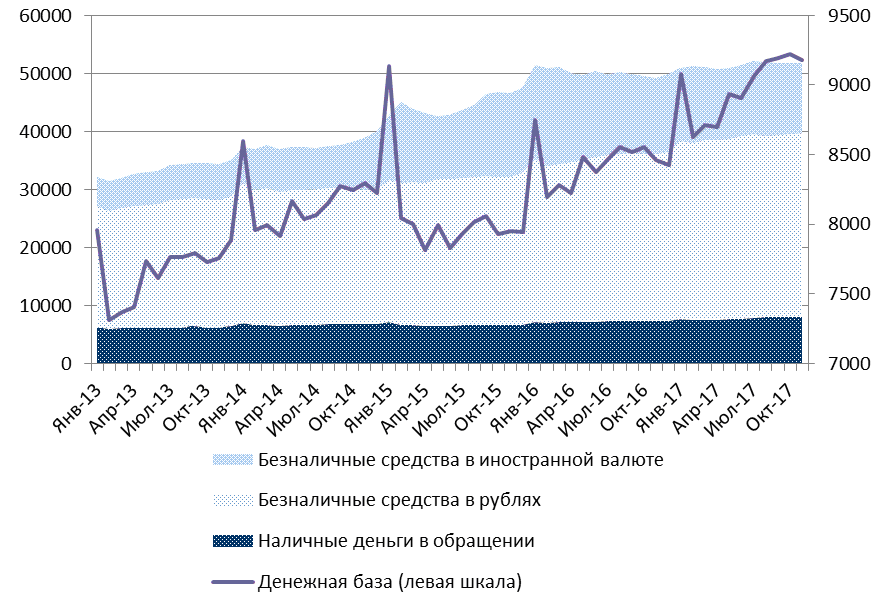

Рис.6. Динамика денежных агрегатов (млрд.руб. на начало месяца)[15]

В годовом выражении прирост денежной массы М2 по итогам месяца составил 10,0% против 9,2% на конец 2016 года.

Рис.7. Темпы роста денежных агрегатов (% в годовом выражении)[16]

По состоянию на 1 ноября 2017 г. доля наличных денег в обращении в структуре рублевой денежной массы составила 20,3%.

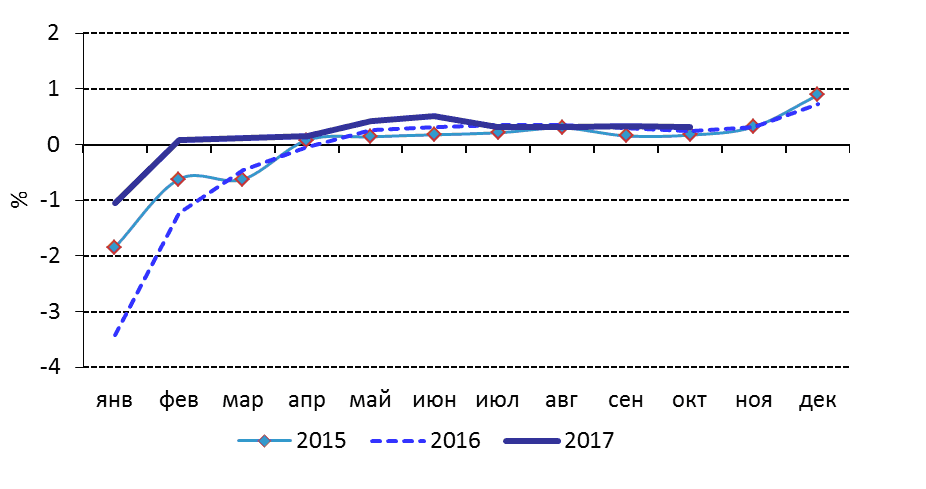

Рис.8. Среднемесячный роста М2 с начала соответствующего года[17]

На протяжении последних десятилетий в российской экономике наблюдался устойчивый рост спроса на деньги. Денежная масса увеличивалась, причем темпы ее увеличения превышали темпы роста номинального ВВП (рис. 9), свидетельствуя о том, что рост потребности экономики в деньгах был связан не только с общим увеличением экономической активности, но и с усложнением национальной экономики – растущей потребностью в средствах расчета и инструментах накопления.

Рис.9. Динамика широкой денежной массы (вклад отдельных компонентов в годовые темпы приросты агрегата M2X, на начало месяца, п.п.)[18]

Отставание роста денежного предложения от роста номинального ВВП отмечалось лишь в периоды локальных пиков инфляции (2008 – 2009 гг., 2014 – 2015 гг.), ведущих к резкому росту объема ВВП в текущих ценах на фоне снижения склонности компаний и населения к риску и, соответственно, замедления роста денежной массы.

В результате опережающего роста денежной массы на протяжении последних десятилетий наблюдается устойчивый рост монетизации российской экономики. С 2001 г. отношение денежной массы к ВВП растет в среднем на 2% ежегодно, что сопоставимо с аналогичным показателем по экономикам других стран с формирующимися рынками.

Однако если рост денежной массы был сравнительно устойчив, то структура источников ее роста характеризовалась существенными колебаниями. Основным источником роста денежной массы в России является кредитование банками национальной экономики: за период 2001 – 2017 гг. более 75% прироста денежной массы приходится именно на этот источник. Кредитные операции обеспечивали относительную устойчивость денежного предложения в экономике: в периоды сокращения поступления средств из других источников кредитование росло (в период с 2010 по 2014 г. весь прирост денежной массы обеспечивался исключительно кредитными операциями). В периоды увеличения поступления средств в экономику через приобретение валюты банковской системой или расходование суверенных фондов, напротив, снижалась потребность в использовании заемных средств для удовлетворения спроса на деньги.

Яркий пример подобного сокращения спроса на заемные средства – период 2015 – 2016 годов. В условиях снижения мировых цен на энергоносители, ограничившего налоговые доходы бюджета, средства Резервного фонда использовались для финансирования бюджетного дефицита. За счет роста чистых требований к органам государственного управления (преимущественно – сокращения средств на бюджетных счетах в Банке России) денежная масса за два года выросла более чем на 6 трлн рублей.

Дополнительным фактором ее роста стали покупки банками иностранной валюты, использовавшиеся для сокращения внешних обязательств (за два года иностранные активы российских банков уменьшились менее чем на 40 млрд долл. США, а иностранные обязательства – более чем на 50 млрд долл. США).

В условиях масштабных поступлений денежных средств в экономику за счет расходования суверенных фондов и покупок иностранной валюты банковским сектором спрос на заемные средства и, соответственно, кредитная активность банков резко сократились.

В 2017 г. наметившееся восстановление экономической активности способствовало росту налоговых доходов бюджета, которых в совокупности с доходами от размещения государственных облигаций в январе-сентябре 2017 года было достаточно для финансирования бюджетных расходов. Чистое поступление средств за счет бюджетных операций значительно сократилось. В результате возобновился спрос на заемные средства для удовлетворения потребности экономики в рублях.

В январе- августе 2017 г. банки предоставляли российским компаниям и физическим лицам в среднем 0,33 млрд руб. ежемесячно – почти в 2,5 раза больше, чем в 2015 – 2016 годах. Однако наметившееся восстановление операций банков по финансированию экономики не в полной мере отражалось в данных статистики кредитования нефинансовых организаций. Структура активных операций банков постепенно изменялась (рис. 10).

Рис.10. Динамика источников формирования широкой денежной массы (на начало месяца, вклад в годовые темпы прироста M2X, п.п.)[19]

Традиционные банковские кредиты по-прежнему доминировали в сегменте предоставления средств населению, но в сегменте корпоративных операций преобладающие позиции занимали альтернативные финансовые инструменты: вложения в облигации и акции, требования по аккредитивам, предоставление средств специализированным финансовым компаниям (которые, в свою очередь, финансировали конечных заемщиков). Увеличивающееся многообразие инструментов финансирования национальной экономики было связано как с общей тенденцией к усложнению экономики, развитием финансового рынка, растущей востребованностью специализированных финансовых инструментов, так и со снижением склонности банков к риску и их стремлением диверсифицировать свои активы.

При сохранении благоприятных тенденций в российской экономике в среднесрочной перспективе можно ожидать дальнейшего роста спроса на заемные средства со стороны российских компаний и населения. С одной стороны, по мере роста экономической активности будет расти потребность в денежных средствах. С другой стороны, по мере сокращения бюджетного дефицита чистое поступление в экономику бюджетных средств будет постепенно сокращаться. Объем операций банковского сектора по покупке иностранной валюты в условиях свободно плавающего курса рубля не будет вносить существенного вклада в динамику денежной массы. В результате растущий спрос на деньги будет удовлетворяться преимущественно за счет увеличения банковского кредита экономике. При этом тенденция качественного и количественного развития российского финансового рынка, наблюдающаяся последние десятилетия, вероятно, сохранится, и объемом банковского кредитования конечных заемщиков будет расти медленнее, чем банковское финансирование экономики в целом.

Заключение

Таким образом, в результате проведенного исследования, можно сделать следующие выводы. Денежным оборотом называют процесс непрерывного движения денег как в наличной, так и в безналичной форме.

Денежный оборот, который определяет взаимосвязь между производством, обменом, распределением и потреблением, является важным элементом экономической системы. Нарушение этой связи вследствие нестабильности денежного обращения непременно приводит к возникновению противоречий в экономической жизни страны.

Как и любой сложный процесс, денежный оборот имеет специфическую структуру. Она зависит от формы денег, которые принимают в нем участие. Как уже упоминалось выше, денежный оборот может быть безналичным и налично-денежным (денежное обращение). В понятие денежного оборота входят денежно-расчетный оборот (оплата товаров и услуг), денежно-кредитный оборот (обслуживание кредитов), денежно-финансовый оборот. Если избрать критерием субъектов-участников денежного оборота, то в структуре можно выделить такие категории: межбанковский оборот, банковский оборот (между банком и клиентом), оборот между юридическими лицами, между юридическими и физическими лицами, между физическими лицами.

Кроме того выделяют наличный и безналичный денежный обороты.

Наличный денежный (или налично-денежный) оборот отражает экономические связи между предприятиями и населением, между населением и финансово-кредитной системой, между отдельными лицами. Оборот наличных денег наблюдается как на организованном рынке, так и на неорганизованном.

Безналичный оборот представляет собой обслуживание платежными поручениями, чеками, банковскими катами, электронными средствами платежа.

Денежный оборот как объект финансово-правового регулирования представляет собой непрерывное движение денег при выполнении ими своих функций в наличной и безналичной формах, которое обслуживает реализацию товаров, а также нетоварные платежи и расчеты в хозяйстве.

Структурно денежный оборот в зависимости от плоскостей движения денег делится на вертикальный и горизонтальный, отражая особенности направлений деятельности государства:

1) эмиссионную работу центрального банка;

2) организацию расчетно-кассовых и кредитных отношений в экономике страны.

В работе был сделан вывод, о том, что объем наличных денежных средств растет пропорционально объему ВВП, и их доля колеблется в пределах 9-11% в течение последних 10 лет.

В среднем в 2016 г. денежная масса М2 росла с темпом 11,3% в годовом выражении (7,4% в 2014 г., 6,5% в 2015 г.). В октябре 2017 года объем денежной массы увеличился на 0,2%.

По состоянию на 1 ноября 2017 г. доля наличных денег в обращении в структуре рублевой денежной массы составила 20,3%.

В сравнении с 2016 годом структура безналичных платежей кредитных организаций и платежей их клиентов, не являющихся кредитными организациями (как физических, так и юридических лиц), существенных изменений не претерпела. Значительную долю в общем количестве и объеме платежей (62,0 и 98,4% соответственно) составляли кредитовые переводы.

При росте денежной массы и увеличении монетизации экономики увеличиваются и критические значения для стоимости активов.

Список использованной литературы

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) // Собрание законодательства РФ, 04.08.2014, N 31, ст. 4398.

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 03.07.2017) «О Центральном банке Российской Федерации (Банке России)» // Собрание законодательства РФ, 15.07.2002, N 28, ст. 2790.

- Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» (ред. 03.07.2017) // Собрание законодательства РФ, 05.02.1996, N 6, ст. 492

- Авелин Р.О. Типы денежных систем и законы денежного обращения // Вопросы экономики. – 2014. –№1. С. 51

- Аганбегян А.Г. Ершов М.В. О связи денежно-кредитной и промышленной политики в деятельности банковской системы России // Деньги и кредит. – 2013. - №6. – С. 3-11.

- Анухов С.М. Система безналичного расчета.//Вестник КГУ – 2015 - №11 – С. 51-59

- Боровиков В.И. Денежное обращение, кредит и финансы: курс лекций / В.И. Боровиков. – М.: Центр, 2015. – 224с.

- Бричеева Н.Н., Татаров С.В. Проблемный анализ денежной сферы в России // «Экономика и социум» №6(25) 2016 – с. 345-351

- Деньги, кредит, банки. Экспресс-курс. Под ред. Лаврушина О.И. – М.: Кнорус, 2014. — 320 с.

- Кирпикова М. А. Проблемы и перспективы развития налично-денежного обращения в России [Текст] / М. А. Кирпикова, А. Д. Цепкова, Н. А. Бикалова // Образовательная среда сегодня: стратегии развития : материалы VI Междунар. науч.–практ. конф. (Чебоксары, 11 мая 2016 г.) / редкол.: О. Н. Широков [и др.]. — Чебоксары: ЦНС «Интерактив плюс», 2016. — № 2 (6). — С. 137–139.

- Ларченко О. В., Дорофеева Т. В. Проблемы наличного денежного обращения в Российской Федерации // Научно-методический электронный журнал «Концепт». – 2017. – Т. 39. – С. 2856–2860.

- Маменкова С.М. Проблемы денежно-кредитной политики РФ в сложившихся условиях. // Вестник КГУ – 2014 - №11 . – С.90-99.

- Муфтанов С.М. Перспективы российской денежно-кредитной политики. // Финансовое обозрение – 2015 – №8. – С. 54-65

- Панова Г.С. Оптимальное соотношение наличных и безналичных платежей. // Экономика. 2014. № 1(34). С.114-125

- Российская экономика в 2016 году. Тенденции и перспективы. (Вып. 38) / [В. Мау и др.; под ред. Синельникова-Мурылева С.Г. (гл. ред.), Радыгина А.Д.]; Ин-т экон. политики им. Е.Т. Гайдара. – Москва: Изд-во Ин-та Гайдара, 2017. – 520 с.

- Савичева Т.C. Практика денежно-кредитного регулирования в РФ и ее последствия для экономического роста в условиях посткризисного развития // Современные проблемы науки и образования. – 2014. – № 2. – С.44-51

- Юров А. В. Состояние наличного денежного обращения в России на современном этапе// Актуальная тема – 2015 - №7 – с. 44-56

- Денежная база РФ к январю выросла на 803,4 млрд рублей // Экономика и жизнь [Электронный ресурс] – Режим доступа: http://www.egonline.ru/news/301646 ( дата обращения 05.01.2017 г.)

- Официальный сайт Центрального Банка РФ. [Электронный ресурс] — Режим доступа. — URL: http://www.cbr.ru/ ( дата обращения 05.01.2017 г.)

-

Боровиков В.И. Денежное обращение, кредит и финансы: курс лекций / В.И. Боровиков. – М.: Центр, 2015 С. 66 ↑

-

Анухов С.М. Система безналичного расчета.//Вестник КГУ – 2015 - №11 – С. 51-59 ↑

-

Деньги, кредит, банки. Экспресс-курс. Под ред. Лаврушина О.И. – М.: Кнорус, 2014. С. 125 ↑

-

Авелин Р.О. Типы денежных систем и законы денежного обращения // Вопросы экономики. – 2014. –№1. С. 51 ↑

-

Аганбегян А.Г. Ершов М.В. О связи денежно-кредитной и промышленной политики в деятельности банковской системы России // Деньги и кредит. – 2013. - №6. – С. 3-11. ↑

-

Боровиков В.И. Денежное обращение, кредит и финансы: курс лекций / В.И. Боровиков. – М.: Центр, 2015. С. 89 ↑

-

Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 03.07.2017) «О Центральном банке Российской Федерации (Банке России)» // Собрание законодательства РФ, 15.07.2002, N 28, ст. 2790. ↑

-

Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» (ред. 03.07.2017) // Собрание законодательства РФ, 05.02.1996, N 6, ст. 492 ↑

-

Официальный сайт Центрального Банка РФ. [Электронный ресурс] — Режим доступа. — URL: http://www.cbr.ru/ ( дата обращения 05.01.2017 г.) ↑

-

Там же ↑

-

Официальный сайт Центрального Банка РФ. [Электронный ресурс] — Режим доступа. — URL: http://www.cbr.ru/ ( дата обращения 05.01.2017 г.) ↑

-

Официальный сайт Центрального Банка РФ. [Электронный ресурс] — Режим доступа. — URL: http://www.cbr.ru/ ( дата обращения 05.01.2017 г.) ↑

-

Панова Г.С. Оптимальное соотношение наличных и безналичных платежей. // Экономика. 2014. № 1(34). С.114-125 ↑

-

Российская экономика в 2016 году. Тенденции и перспективы. (Вып. 38) / [В. Мау и др.; под ред. Синельникова-Мурылева С.Г. (гл. ред.), Радыгина А.Д.]; Ин-т экон. политики им. Е.Т. Гайдара. – Москва: Изд-во Ин-та Гайдара, 2017. – 520 с. ↑

-

Официальный сайт Центрального Банка РФ. [Электронный ресурс] — Режим доступа. — URL: http://www.cbr.ru/ ( дата обращения 05.01.2017 г.) ↑

-

Там же ↑

-

Официальный сайт Центрального Банка РФ. [Электронный ресурс] — Режим доступа. — URL: http://www.cbr.ru/ ( дата обращения 05.01.2017 г.) ↑

-

Официальный сайт Центрального Банка РФ. [Электронный ресурс] — Режим доступа. — URL: http://www.cbr.ru/ ( дата обращения 05.01.2017 г.) ↑

-

Официальный сайт Центрального Банка РФ. [Электронный ресурс] — Режим доступа. — URL: http://www.cbr.ru/ ( дата обращения 05.01.2017 г.) ↑

- Специфика кадровой работы в муниципальном учреждении и коммерческом предприятии

- Дифференциация продукта на отраслевом рынке (рынок монополистической конкуренции)

- Анализ денежных средств предприятия ООО «ВнешТранс»

- Россия в системе международных кредитных отношений (Формы и виды международного кредита. Место РФ в системе международного кредита)

- Принципы построения налоговых систем развитых стран.»

- «Организация работы ресторанной службы гостиницы»

- Исполнительная власть: понятие, система и структура

- Личное страхование и перспективы его развития в РФ (Экономическая сущность личного страхования) .

- Право на недвижимость и на земельный участок (Содержание права собственности на земельный участок)

- Правовое регулирование приватизации государственных и муниципальных предприятий (Процесс приватизации – общие данные)

- Сервисное обслуживание в торговле и перспективы его развития в современных условиях Федеральная торговая сеть «Пятёрочка»

- Построение организационных структур