АНАЛИЗ ДЕНЕЖНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ ООО «Луара»

Содержание:

Введение

Актуальность. Денежные средства являются необходимым условием функционирования организации. Особую значимость имеет определение оптимального размера денежных средств, так как их недостаточность негативно влияет на финансово-хозяйственную деятельность организации. Негативное влияние проявляется в неплатежеспособности, снижении ликвидности, убыточности, а в некоторых случаях даже прекращении финансово-хозяйственной деятельности организации. Стоит заметить, что не только недостаток денежных средств имеет отрицательные последствия. Избыточность денежной массы определяет её не вовлеченность в производственно–коммерческий оборот, она не приносит экономической выгоды, а хуже того происходит потеря реальной стоимости денег из–за инфляционных процессов.

Взаимодействие с контрагентами обусловлено определёнными взаиморасчётами. Свои денежные расчеты со сторонними организациями и учреждениями организация осуществляет в виде наличных и безналичных платежей. Высокая ликвидность денежных средств обеспечивается тем, что они обладают немедленной способностью выступать средством платежа по обязательствам организации.

Однако, в настоящее время не сформулировали общепризнанного научного определения к экономическому термину «денежные потоки». Точный, полный и своевременный анализ денежных средств, контроль за их расходованием по целевому назначению позволяет выявить возможности более рационального их использования и имеет особую значимость при рассмотрении вопросов оптимизации финансового менеджмента.

Цель работы – проведение анализа денежных средств предприятия.

В соответствии с целью исследования были определены следующие задачи:

– изучить теоретические основы анализа денежных средств;

– дать краткую технико-экономическую характеристику деятельности организации;

– провести анализ денежных средств как инструмента обеспечения и эффективного использования денежных средств в ООО «Луара», а также разработать рекомендации, направленные на оптимизацию денежных средств организации.

Предметом исследования являются денежные средства организации.

Объектом исследования является ООО «Луара».

В процессе исследования теоретической и методических основ были изучены методические материалы, специальная литература, результаты исследований фундаментальных и прикладных научных работ отечественных и зарубежных авторов, материалы научных и научно–практических конференций по вопросам экономического анализа.

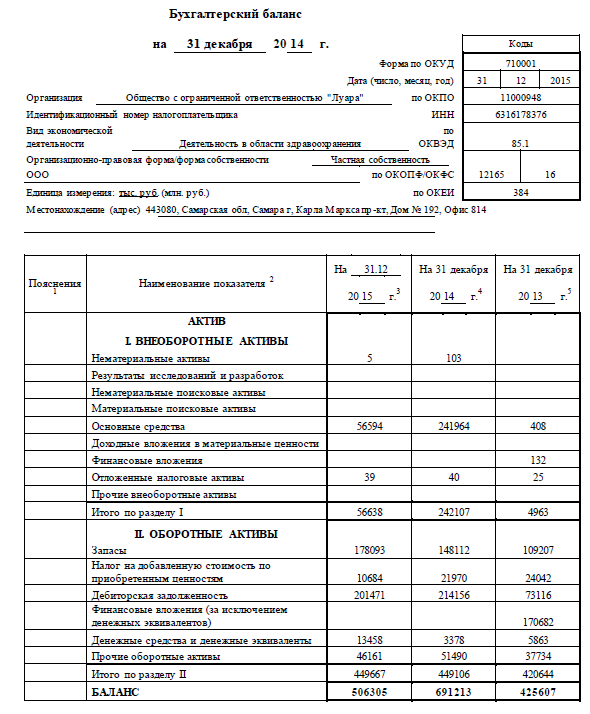

Информационная базой исследования является бухгалтерская финансовая отчетность ООО «Луара» за 2014–2015гг.: бухгалтерский баланс, отчет о финансовых результатах, отчет об изменении капитала, отчет о движении денежных средств.

Глава 1. Теоретические основы анализа денежных средств

1.1. Понятие, цель, задачи анализа денежных средств, классификация денежных средств

Денежные средства с экономической точки зрения – это легко реализуемая часть активов организации, которые образуются в результате взаиморасчетов с покупателями, заказчиками, поставщиками, подрядчиками организации. Денежные средства наиболее ликвидная часть активов организации, которая представляет собой платежные средства в наличной и безналичной форме в российской и иностранной валюте; легкореализуемые ценные бумаги, платежные документы, денежные документы[1].

Эффективность расходования своих денежных средств организации должно осуществляться за счёт необходимого притока денежных средств, а в частности: выручки, дивидендов, процентов на вложенный капитал, получение заемных средств. Таким образом, в деятельности организации возникает процесс под названием движение денежных средств[2].

Денежные потоки являются начальной и конечной стадией кругооборота хозяйственных средств, скоростью движения которых характеризует деятельность всей организации, а именно ее эффективность. Одним из самым важных показателей организации является ее платежеспособность, то есть финансовое состояние[3].

Обеспечение организации оптимальным объемом денежных средств ведет к условиям осуществления нормальной жизнедеятельности. Дефицит денежных средств влечет за собой негативное, серьезное влияние на всю деятельность организации, в результате чего все это приведет к неплатежеспособности, снижению ликвидности, убыточности, и самый наихудший вариант – организация прекратит функционировать в роли хозяйствующего субъекта. Избыток денежных средств также влечет за собой негативные, отрицательные последствия для организации, так как избыточная денежная масса, не участвующая в производственно–коммерческом обороте, не приносит ожидаемого результата – доход[4].

Экономический субъект может испытывать значительные затруднения в обороте средств, вызвать социальную экономическую напряженность во время расчета с контрагентами, работниками, финансовыми органами, негативное положение может возникнуть даже если организация по данным бухгалтерского учета является прибыльным, данная ситуация приведет в итоге к банкротству[5].

А. А. Канке, И. П. Кошевой считают эквивалентами денежных средств финансовые вложения, являющиеся краткосрочными и высоколиквидными, быстро обратимыми, легкообратимыми, в денежные суммы, которые подвергаются незначительному риску колебаний их стоимости[6].

По мнению таких ученых как И. Балабанов, Г. Александров, денежный поток – это деньги организации, которые остаются в ней, то есть это сумма прихода денежных средств за вычетом суммы расхода денежных средств. Данный подход сконцентрирован на конечный результат денежного потока[7].

В. В. Бочаров[8], Н. В. Володина[9], В. В. Ковалев[10], Е. М. Сорокина[11] определяют денежный поток как поступления и выплаты денежных средств, которые взаимосвязаны со временем во время деятельности организации. Данный подход подразумевает под собой объем поступлений и платежей, представленных в функции времени.

Можно сказать, что денежный поток – это движение денежных средств, при котором учитываются такие параметры, как объем, скорость, интенсивность на протяжении всей жизнедеятельности организации и дает информацию об экономическом финансовом ее состоянии[12].

Функционирование организации предполагает наличие большого количества видов денежных средств, которые обобщенно можно назвать «денежный поток». Чтобы обеспечить всесторонний, глубокий анализ денежных средств организации их необходимо классифицировать по ряду признаков[13]. Для создания непрерывного процесса создания денежного потока необходимо движение денежных средств организации во времени.

Р. З. Тумасян считает, что чистый денежный поток является одним из финансовых результатов деятельности организации, наряду с такими, как прибыль и рентабельность[14].

Цель анализа движения денежных средств заключается в получении объективной, точной, своевременной оценки и характеристики направлений их поступления и расходования. Кроме этого необходима информация по объему, составу, структуры, объективных и субъективных, внешних и внутренних факторов, оказывающих различное влияние на их изменение.

Для того, чтобы проанализировать движение денежных средств организации необходимо:

– оценить оптимальность объемов денежных средств организации;

– оценить денежные потоки по видам хозяйственной деятельности;

– оценить динамику денежных средств;

– выявить и оценить резервы эффективного использования денежных средств;

– разработать предложения по реализации резервов, способствующих эффективности использования денежных средств.

Характер операций является одним из оснований, позволяющим классифицировать денежные потоки организации, с которыми они связаны. По видам финансово–хозяйственной деятельности организации, наиболее агрегированным является совокупный денежный поток, представляющий собой любое движение денежных средств, происходящее на уровне объекта исследования.

В организации выделяют следующие денежные потоки: денежные потоки, агрегированные от текущих операций, денежные потоки от инвестиционных операций и денежные потоки от финансовых операций[15].

К денежным потокам от текущих операций организации относятся операции, которые связаны с обычной деятельностью организации, в результате этого организация получает выручку, именно эти потоки связаны с формированием прибыли или убытка от продаж[16].

Пользователи бухгалтерской отчетности организации могут получить от информации о денежных потоках от текущих операций, каков уровень обеспеченности организации денежными средствами, достаточно ли денежных средств погасить кредиты, поддерживать жизнедеятельность организации, а именно осуществлять запланированный объем производства, выплаты дивидендов и новых инвестиций без привлечения внешних источников финансирования[17].

Денежные потоки организации, которые не могут быть однозначно классифицированы в соответствии с пунктами 8–11 ПБУ 23/2011, классифицируются как денежные потоки от текущих операций[18].

Преимущественно платежи и поступления от одной операции могут относиться к разным видам денежных средств. Например, уплата процентов является денежным потоком от текущих операций, а возврат основной суммы долга является денежным потоком от финансовых операций. При погашении кредита в денежной форме обе указанные части могут выплачиваться одной суммой. В этом случае организация делит единую сумму на соответствующие части с последующей раздельной классификацией денежных средств и раздельным отражением их в отчете о движении денежных средств.

В зависимости от участия в хозяйственных процессах:

–денежный поток в целом по организации;

– по видам хозяйственной деятельности в отдельности;

– по центрам ответственности организации;

– по отдельным хозяйственным операциям.

По направлению движения различают денежные потоки:

– положительный денежный поток (приток денежных средств);

– отрицательный денежный поток (отток денежных средств) [19].

По уровню оптимальности:

– избыточный денежный поток, существенно превышающие реальную потребность организации в целенаправленном их расходовании. Данная ситуация приводит к избыточному денежному потоку, то есть к высокой положительной величине чистого денежного потока, длительное время которую не используют в процессе хозяйственной деятельности организации;

– дефицитный денежный поток – это, когда поступления денежных средств значительно ниже реальных потребностей организации в запланированном их расходовании. Даже если значение суммы чистого денежного потока является положительным, он может являться дефицитным, в результате которого сумма денежных средств не покрывает расходы минимальных потребностей по всем направлениям хозяйственной деятельности организации.

Денежные потоки организации классифицируются в зависимости от характера операций, с которыми они связаны, а также от того, как используется полученная информация пользователями финансовой отчетности для анализа и принятия решений. Денежные потоки организации подразделяются на денежные потоки от текущих, инвестиционных и финансовых операций[20].

1.2. Основные методы анализа денежных средств

Экономическая наука и практика ориентируется на три направления оценки и анализа денежных средств: прямой, косвенный и коэффициентный методы, позволяющих дать точную оценку состояния денежных средств организации. На основе анализа такого анализа разрабатываются меры по оптимизации денежных потоков[21].

Основные методы анализа денежных средств включают пять этапов[22].

Этап 1. Данный этап ориентирован на анализ и оценку динамики объема положительного денежного потока организации по отдельным источникам. Сопоставляются темпы роста положительного денежного потока с темпами роста активов, объемов выручки, различными показателями прибыли (прибыли от продаж, чистой прибыли). Пристальное внимание уделяется соотношению источников образования положительного денежного потока - это внутренним, то есть выручки и внешним полученных займов, кредитов. Данный этап анализа направлен на выявление степени зависимости от внешних источников.

Этап 2. Второй этап направлен на изучение динамики объема отрицательного денежного потока организации, то есть оттока денежных средств. Изучается его структура по направлениям расходования денежных средств.

Этап 3. Третий этап определяет сбалансированность положительного и отрицательного потока денежных средств по общему объему.

Этап 4. Устанавливается роль показателя чистой прибыли в формировании чистого денежного потока. Данный этап учитывает влияние на денежный поток различных факторов.

Этап 5. Проводится коэффициентный анализ, моделируются факторные зависимости, выявляются и количественно измеряются разнообразные резервы роста эффективности управления денежными потоками[23].

Коэффициентный анализ движения денежных средств основан на расчете относительных финансовых показателей, отслеживании их динамики во времени, а также изучения влияния факторов, которые в той или иной степени повлияли на финансовый результат деятельности и финансовое состояние субъекта хозяйствования. Коэффициентный анализ позволяет установить положительные и отрицательные тенденции в изменении финансовых коэффициентов, а также выявить влияние факторов с целью разработки необходимых решений по оптимизации денежных средств[24].

Финансовые коэффициенты позволяют рассмотреть денежные потоки с помощью оценки уровня ликвидности денежного потока, оценки эффективности денежного потока, оценки рентабельности денежного потока, оценки реальности денежного потока[25].

В оценку уровня ликвидности денежных средств хозяйствующего субъекта можно включить обязательную оценку ликвидности хозяйствующего субъекта в целом. Такая оценка позволяет увязать уровень ликвидности субъекта с уровнем ликвидности его денежных средств. При этом необходимо учитывать, что потоки от текущей деятельности обладают большей степенью ликвидности, чем потоки от инвестиционной и финансовой деятельности. Это объясняется тем, что инвестиционные операции, как правило, связаны с расходованием средств (вложениями во внеоборотные активы, в реконструкцию, модернизацию, техническое перевооружение, инвестирование средств в совместную деятельность) [26].

Оценка уровня ликвидности денежного потока характеризует способность хозяйствующего субъекта погашать свои обязательства в течение отчетного периода. Рассмотренные методы бухгалтерского учета применяются не изолированно, а в едином комплексе. Все они тесно связаны друг с другом, каждый из них использует предыдущие сведения или представляет данные, необходимые, для последующей обработки[27].

Метод бухгалтерского учета позволяет не только наблюдать, измерять многочисленные операции, но и экономически обобщать полученные данные. При этом достигается главная цель использования метода бухгалтерского учета – получение информации, необходимой для управления финансово–хозяйственной деятельностью организации.

Выделяют три направления оценки и анализа денежных средств: прямой, косвенный и коэффициентный методы. Они позволяют оценить денежные потоки организации и разработать меры по их оптимизации[28].

Выводы.

Денежные средства – ограниченный ресурс, поэтому важным моментом является создание на предприятиях механизма эффективного управления их денежными потоками.

Выделяют три направления оценки и анализа денежных средств: прямой, косвенный и коэффициентный методы. Они позволяют оценить денежные потоки организации и разработать меры по их оптимизации.

Эффективность и результативность анализа денежных средств непосредственно зависит от полноты и качества используемой информации. Основной информационной базой анализа движения денежных средств является форма «Отчет о движении денежных средств».

Глава 2. Анализ денежных средств ООО «Луара»

2.1. Краткая характеристика предприятия

Общество «Луара», в дальнейшем именуемое «Общество», является обществом с ограниченной ответственностью. Протоколом №1 утверждено решение о создании Общества с ограниченной ответственностью «Диагностика» от 06.09.2013 г., утвердить уставный капитал в размере 10 000 руб. и утвердить Устав общества с ограниченной ответственностью и Учетную политику.

Общество с ограниченной ответственностью ООО «Луара» создано в соответствии с действующим законодательством Российской Федерации на основании Свидетельства о государственной регистрации юридического лица, Свидетельства о постановке на учет российской организации в налоговом органе по месту ее нахождения, Листа записи Единого государственного реестра юридических лиц и Лицензии.

ООО «Луара» в своей деятельности руководствуется Гражданским кодексом Российской Федерации, Федеральным законом «Об обществах с ограниченной ответственностью» и другими действующими нормативно-правовыми актами Российской Федерации; Уставом общества, приказами и распоряжениями директора ООО «Луара».

В соответствии с Уставом ООО «Луара» имеет статус юридического лица с момента его государственной регистрации в установленном порядке, имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Основной целью деятельности ООО «Луара» является получение прибыли.

Видами деятельности ООО «Луара» являются: деятельность в области здравоохранения; деятельность больничных учреждений широкого профиля и специализированных; врачебная практика; стоматологическая практика; прочая деятельность по охране здоровья; аренда медицинской техники; иные виды деятельности, не запрещенные законодательством РФ.

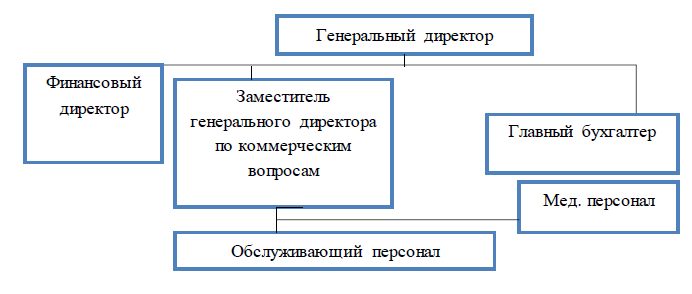

Организационная структура ООО «Луара» представлена на рисунке 1.

Рисунок 1 – Организационная структура предприятия

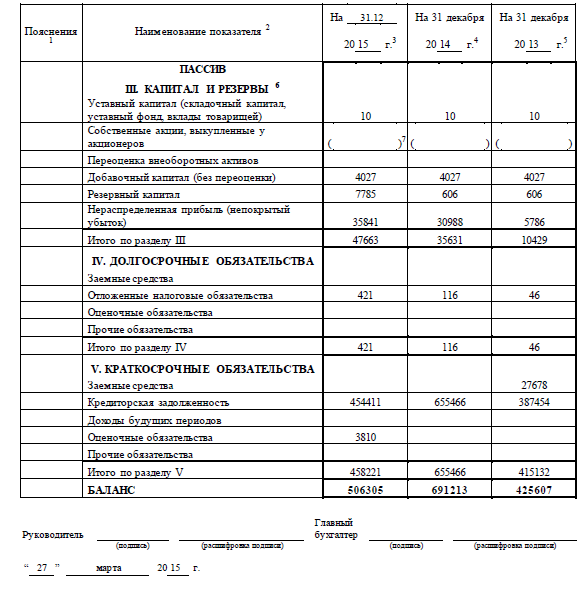

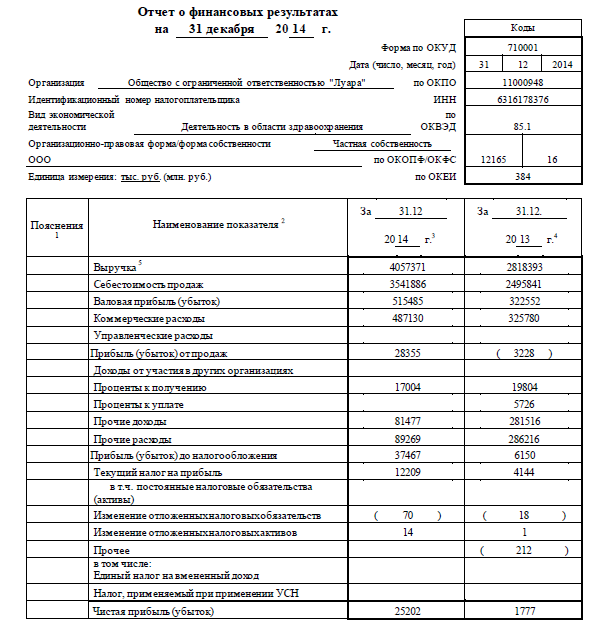

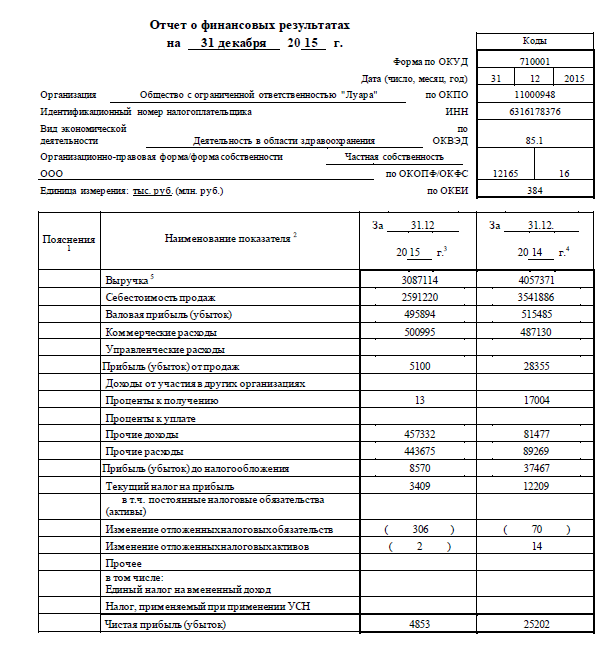

Анализ основных технико-экономических показателей деятельности ООО «Луара» по данным бухгалтерского баланса (Приложения 1 и отчетов о финансовых результатах (Приложения 2, 3) представлен в таблице 1.

Как видно из данных таблицы выручка на конец 2014г. увеличилась на 1238978 тыс. руб., или на 43,96%, однако на конец 2015г. уменьшилась на 970257 тыс. руб., или на 23,91%, что является отрицательной тенденцией и свидетельствует о сокращении объемов оказанных услуг. Себестоимость в 2014г. по сравнению с 2013г. в абсолютном выражении увеличилась на 1046045 тыс. руб. Рост себестоимости обусловлен увеличением уровня накладных расходов, ростом тарифов на энергоресурсы, ростом цен на сырье и расходные материалы. В 2015г. по сравнению с 2014г. себестоимость продаж в абсолютном выражении уменьшилась на 950666 тыс. руб., или на 26,84%. Следует отметить положительную тенденцию сокращения в течение рассматриваемого периода доли себестоимости продаж в общем составе выручки с 88,56% до 83,94%.

Таблица 1

Анализ основных технико-экономических показателей ООО «Луара»

|

Наименование показателя |

2013г. |

2014г. |

2015г. |

Абсолютное |

Темп роста |

||

|

2014г. к |

2015г. к |

2014г. 2013г. |

2015г. 2014г. |

||||

|

Выручка |

2818393 |

4057371 |

3087114 |

1238978 |

-970257 |

143,96 |

76,09 |

|

Себестоимость |

2495841 |

3541S86 |

2591220 |

1046045 |

-950666 |

141,91 |

73,16 |

|

Доля себестоимости продаж к выручке, % |

88,56 |

87,30 |

83,94 |

-1,2604 |

-3,3585 |

98,58 |

96,15 |

|

Прибыль (убыток) от продаж |

-3227 |

28354 |

-5100 |

31581 |

-33454 |

-878,65 |

-17,99 |

|

Чистая прибыль (убыток) |

3106 |

25202 |

4853 |

22096 |

-20349 |

811,40 |

19,26 |

|

Рентабельность продаж, % |

-0,11 |

0,70 |

-0,17 |

0,81 |

-0,86 |

-610,34 |

-23,64 |

|

Стоимость основных средств, тыс.руб. |

4806 |

241964 |

56594 |

237158 |

-185370 |

5034,62 |

23,39 |

|

Рентабельность ОС, % |

64,6 |

10,4 |

8,6 |

-54,2 |

-1-8 |

- |

- |

|

Фондоотдача |

586,43 |

16,77 |

54,55 |

-569,66 |

37,78 |

2,86 |

325,30 |

|

Среднесписочная численность, чел. |

75 |

78 |

69 |

3 |

-9 |

104,00 |

88,46 |

|

Среднемесячная заработная плата, руб. |

22563 |

24549 |

26325 |

1986 |

1776 |

108,80 |

107,23 |

|

Фонд оплаты |

20306.7 |

22977,8 |

21797,10 |

2671,16 |

-1180,76 |

113,15 |

94,86 |

Негативной тенденцией в течение анализируемого периода выступает рост коммерческих расходов с 325780 тыс. руб. до 500994 тыс. руб. В 2013г. и 2015г. на предприятии наблюдается убыток от продаж, в результате чего рентабельность продаж имеет отрицательное значение. Только в 2014г. прибыль от продаж составляет 28354 тыс. руб., рентабельность продаж 0,7%.

По итогам работы чистая прибыль (конечный финансовый результат) на конец 2014г. увеличилась на 22096 тыс. руб., темп роста составляет 811,4%, однако на конец 2015г. данный показатель сократился на 20349 тыс. руб., или на 80,74%, что является отрицательной тенденцией. Среднесписочная численность персонала составляет в 2013г. – 75 чел., в 2014г. – 78 чел., в 2015г. – 69 чел. Среднемесячная заработная плата увеличилась с 22563 руб. до 26325 руб. за счет индексации.

Таким образом, анализ основных технико–экономических показателей организации свидетельствует о том, что деятельность ООО «Луара» на конец 2015г. неэффективна, так как наблюдается отрицательная тенденция снижения выручки, наличия убытка от продаж, сокращения чистой прибыли и рентабельности продаж.

2.2. Анализ движения денежных средств прямым методом

На основании данных Отчета о движении денежных средств проведен

анализ состава, структуры и динамики денежных средств организации за

период 2013—2015гг. (таблицы 2, 3, 4).

В результате осуществления финансово—хозяйственной деятельности ООО «Луара» на конец 2015г. существенно сократило объем как притока, так и ее оттока денежных средств. Данную ситуацию можно оценить как отрицательную, так как она является следствием сокращения масштабов продажи продукции.

Отрицательным моментом в деятельности организации является превышение совокупного оттока денежных средств над их совокупным притоком в 2013г. и 2014г., которое привело к формированию отрицательного значения совокупного чистого денежного потока в размере 58106 тыс. руб. и 2459 тыс. руб. соответственно, только в 2015г. совокупный положительный денежный поток превышал совокупный отрицательный денежный поток, в результате на предприятии наблюдается положительное значение совокупного чистого денежного потока в размере 10016 тыс. руб. Результативный чистый денежный поток на конец 2015.г вырос на 12475 тыс. руб., темп роста составляет 407,32%, что является, безусловно, позитивным моментом.

Таблица 2

Анализ динамики и структуры денежных потоков ООО «Луара»

|

Сумма, тыс. руб. |

Изменение |

1емп роста, % |

Структура, |

% |

Изменение |

|||||||||

|

Показатели денежных |

2013г. |

7014г. |

2015г. |

2014- |

2015- |

2014- |

2015- |

2013г. |

2014г |

2015г |

2014- |

2015- |

||

|

Положительный - всего |

3027852 |

4096283 |

3272191 |

1068431 |

-824086 |

135,29 |

79,88 |

100,00 |

100,00 |

100,00 |

- |

- |

||

|

Отрицательный - всего |

3035958 |

4098742 |

3262181 |

1012784 |

-836561 |

132,82 |

79,59 |

100,00 |

100,00 |

100,00 |

- |

- |

||

|

Результативный чистый |

-58106 |

-2459 |

10016 |

55647 |

12475 |

4,23 |

-407,32 |

- |

- |

- |

- |

- |

||

|

В том числе по видам операций |

Текущих |

положительный |

2988698 |

4085674 |

3090464 |

1096976 |

-995210 |

136,70 |

75,64 |

98.71 |

99,74 |

94,45 |

1,03 |

-5,29 |

|

отрицательный |

2853895 |

3921268 |

3243769 |

1067373 |

-677499 |

137,40 |

82,72 |

92,48 |

95,67 |

99,44 |

3.19 |

3,77 |

||

|

Чистый денежный |

134803 |

164406 |

153305 |

29603 |

-317711 |

121,96 |

-93,25 |

- |

- |

- |

- |

- |

||

|

Инвестиционных |

положительный |

12768 |

10583 |

179910 |

-2185 |

169327 |

82,89 |

1699,99 |

0,42 |

0,26 |

5,50 |

-0,16 |

5.24 |

|

|

отрицательный |

219295 |

149794 |

18037 |

-69501 |

-131757 |

68,31 |

12,04 |

7,11 |

3,65 |

0,55 |

-3.45 |

-3.10 |

||

|

Чистый денежный |

-206527 |

-139211 |

161873 |

67316 |

301084 |

67,41 |

-116,28 |

- |

- |

- |

- |

- |

||

|

Финансовых |

положительный |

26386 |

26 |

1823 |

-26560 |

1797 |

0,10 |

7011,54 |

0,87 |

0,001 |

0,06 |

-0.87 |

0,06 |

|

|

отрицательный |

12768 |

27680 |

375 |

14912 |

-27305 |

216,79 |

1,35 |

0,41 |

0,68 |

0,01 |

0.26 |

-0.66 |

||

|

Чистый денежный |

13618 |

-27654 |

1448 |

-41272 |

29102 |

-203,07 |

-5,24 |

- |

- |

- |

- |

- |

||

Таблица 3

Анализ состава, структуры и динамики положительного денежного потока ООО «Луара»

|

Наименование показателя |

Сумма, тыс. руб. |

Абсолютное (+, -) |

Темп роста, % |

Удельный вес, % |

||||||

|

2013г. |

2014г. |

2015г. |

2014- |

2015- |

2014- |

2015- |

2013г. |

2014г. |

2015г. |

|

|

Поступления от текущих операций |

2988698 |

4085674 |

3090464 |

1096976 |

-995210 |

136,70 |

75,64 |

98,71 |

99,74 |

94,45 |

|

ТО 1. От продажи продушин, товаров, |

2842141 |

3955785 |

2994074 |

1113644 |

-961711 |

139,18 |

75,69 |

93,87 |

96,57 |

91,50 |

|

ТО 2. Арендных платежей, лицензионных |

0 |

0 |

2472 |

0 |

2472 |

- |

- |

0,00 |

0,00 |

0,08 |

|

ТО 3. Прочие поступления |

146557 |

129889 |

93918 |

-16668 |

-35971 |

88,63 |

72,31 |

4,84 |

3,17 |

2,87 |

|

Поступления от инвестиционных операций |

12768 |

10583 |

179910 |

-2185 |

169327 |

82,89 |

1699,99 |

0,42 |

0,26 |

5,50 |

|

ИО 1. От продажи внеоборотных активов |

0 |

0 |

150 |

0 |

150 |

- |

- |

0,00 |

0,00 |

0,00 |

|

ИО 2. От депозитов, от продажи |

0 |

10409 |

179747 |

10409 |

169338 |

- |

1726,84 |

0,00 |

0,25 |

5,49 |

|

ИО 3. Дивидендов, процентов по долговым (финансовым вложениям и аналогичных поступлений от долевого |

12768 |

174 |

13 |

-12594 |

-161 |

1,36 |

7,47 |

0,42 |

0,00 |

0,00 |

|

Поступления от (финансовых операций |

26386 |

26 |

1823 |

-26360 |

1797 |

0,10 |

7011,54 |

0,87 |

0,00 |

0,06 |

|

ФО 1. Получение кредитов и займов |

26385 |

26 |

1813 |

-26359 |

1787 |

0,10 |

6973,08 |

0,87 |

0,06 |

|

|

ФО 2. Прочие поступления |

1 |

0 |

10 |

-1 |

10 |

0,00 |

- |

0,00 |

0,00 |

0,00 |

|

Всего поступило денежных средств |

3027852 |

4096283 |

3272197 |

1068431 |

-824086 |

135,29 |

79,88 |

100,00 |

100,00 |

100,00 |

Таблица 4

Анализ состава, структуры и динамики отрицательного денежного потока ООО «Луара»

|

Наименование показателя |

Сумма, тыс. руб. |

Абсолютное |

Темп роста, % |

Удельный вес, % |

||||||

|

2013г. |

2014г. |

2015г. |

2014- |

2015- |

2014- |

2015- |

2013г. |

2014г. |

2015г. |

|

|

Платежи текущих операций |

2S53S95 |

392126S |

3243769 |

1С67373 |

-677499 |

137,40 |

82,72 |

92,48 |

95,67 |

99,44 |

|

ТО 1. поставщикам (подрядчикам) за сырье, |

2680743 |

3682047 |

2989307 |

1001304 |

-692740 |

137,35 |

81,19 |

86,87 |

89,83 |

91,64 |

|

ТО 2. в связи с оплатой труда работников |

35709 |

4S306 |

63923 |

12597 |

15617 |

135,28 |

132,33 |

1,16 |

1,16 |

1,96 |

|

ТО 3. прочие платежи |

137443 |

190915 |

190539 |

53472 |

-376 |

138,90 |

99,86 |

4,45 |

4,66 |

5,84 |

|

Платежи от инвестиционных операций |

219295 |

149794 |

1S037 |

-69501 |

-131757 |

68,31 |

12,04 |

7,11 |

3,65 |

0,35 |

|

ИО 1. в связи с приобретением, созданием, |

1921 |

30466 |

9S50 |

28545 |

-20616 |

1585,94 |

3233 |

0,06 |

0,74 |

0,30 |

|

ИО 2. в связи с открытием депозитов, |

120356 |

67741 |

5673 |

-52615 |

-6206S |

56,28 |

8,37 |

3,90 |

1,65 |

0,17 |

|

ИО 3. процентов по долговым обязательствам, |

9701S |

51587 |

2514 |

45431 |

-49073 |

53,17 |

4,87 |

3,14 |

1,26 |

0,08 |

|

Платежи от финансовых операций |

12768 |

276S0 |

375 |

14912 |

-27305 |

216,79 |

1,35 |

0,41 |

0,68 |

0,01 |

|

ФО 1. в связи с погашением (выкупом) векселей и |

12617 |

27678 |

0 |

15061 |

-27678 |

219,37 |

0,00 |

0,41 |

0,68 |

0,00 |

|

ФО 2. на уплату дивидендов и иных платежей по |

151 |

2 |

375 |

-149 |

373 |

132 |

18750,00 |

0,00 |

0,00 |

0,01 |

|

Всего израсходовано денежных средств |

30S595S |

4098742 |

3262181 |

1012784 |

-836561 |

132,82 |

79,59 |

100,00 |

100,00 |

100,00 |

Данный рост абсолютной величины результативного чистого денежного потока объясняется увеличением чистого денежного потока от инвестиционных и финансовых операции на 301084 тыс. руб., или на 16,28% и на 29102 тыс. руб., или на 105,24% соответственно, при снижении чистого денежного потока от текущих операций на 317711 тыс. руб., или на 193,25%.

Анализируя показатели денежных средств по трем видам операций,

следует отметить, что наибольший объем денежной массы обеспечивает оборот по текущим операциям. Сумма притока денежных средств по текущим операциям в 2013г. — 2988698 тыс. руб., удельный вес в общем объеме положительного денежного потока составил — 98,71%, в 2014г. — 4085674 тыс. руб., удельный вес в общем объеме положительного денежного потока составил — 99,74%, в 2015г. — 3090464 тыс. руб., удельный вес в общем объеме положительного денежного потока составил — 94,45%.

Следует отметить отрицательную тенденцию, что на конец 2015г. положительный денежный поток от текущих операций сократился на 995210

тыс. руб. Сумма оттока денежных средств от текущих операций в 2014г. по сравнению с 2013г. увеличилась на 1067373 тыс. руб.. или на 37,4%, в 2015г.

по сравнению с 2014г. уменьшилась на 677499 тыс. руб.. или на 17,28%. Доля

данного показателя в общем объеме отрицательного денежного потока

составляет в 2013г. - 92,48%. в 2014г. - 95,67%. в 2015г. - 99,44%.

Сравнение данных по текущим операциям свидетельствует о том, что в

2013г. и 2014г. наблюдается превышение притока денежных средств от

текущих операций над их оттоком, в результате чистый денежный поток от

текущих операций имеет положительное значение и составляет в 2013г. —

134803 тыс. руб., в 2014г. — 164406 тыс. руб., однако в 2015г. на предприятии наблюдается превышение оттока денежных средств от текущих операций над их притоком, в результате чистый денежный поток от текущих операций имеет отрицательное значение — 153305 тыс. руб., что является негативным фактором, так как именно текущие операции обеспечивают условие

достаточности денежных средств для осуществления операций по финансовой и инвестиционной деятельности.

Сумма притока денежных средств от инвестиционных операций в

период с 2014г. по сравнению с 2013г. сократилась на 2185 тыс. руб., или на

17,11%. удельный вес данного показателя в общем объеме положительного

денежного потока уменьшился и составляет: в 2013г. — 0,42%, в 2014г. —

0,26%. В 2015г. по сравнению с 2014г. сумма поступлений денежных средств

от инвестиционных операций значительно увеличилась на 169327 тыс. руб.,

или на 1599,99%, удельный вес данного показателя в общем объеме положительного денежного потока увеличился и составляет 5,5%.

Сумма оттока денежных средств от инвестиционных операций в

течение рассматриваемого периода сократилась с 219295 тыс. руб. до 18037 тыс. руб., удельный вес данного показателя в общем объеме отрицательного

денежного потока уменьшился и составляет: в 2013г. — 7,11%, в 2014г. —

3.65%, в 2015г.-0,55%.

Чистый денежный поток от инвестиционных операций в 2013г. и 2014г.

имеет отрицательное значение и составляет 206527 тыс. руб. и 139211 тыс. руб. соответственно, что свидетельствует о превышении оттока денежных

средств от инвестиционных операций над их притоком. Однако на конец

исследуемого периода 2015г. наблюдается положительная тенденция превышения притока денежных средств от инвестиционных операций над их оттоком, в результате чего сформировалось положительное значение чистого денежного потока от инвестиционных операций в сумме 161873 тыс. руб.

Сумма притока денежных средств от финансовых операций в 2014г. по

сравнению с 2013г. уменьшилась на 26360 тыс. руб., удельный вес данного

показателя в общем объеме положительного денежного потока сократился и

составляет: в 2013г. - 0,87%, в 2014г. – 0,001%. В 2015г. по сравнению с

2014г. сумма поступлений денежных средств от финансовых операций увеличилась на 1797 тыс. руб.. темп роста составляет 7011,54%, удельный вес данного показателя в общем объеме положительного денежного потока вырос и составляет 0,06%.

Сумма оттока денежных средств от финансовых операций в 2014г. по

сравнению с 2013г. увеличилась на 14912 тыс. руб., удельный вес данного

показателя в общем объеме положительного денежного потока вырос и составляет: в 2013г. - 0,41%, в 2014г. – 0,68%. В 2015г. по сравнению с 2014г. сумма поступлений денежных средств от финансовых операций уменьшилась на 27305 тыс. руб., или на 98,65%, удельный вес данного показателя в общем объеме положительного денежного потока сократился и составляет 0,01%.

Чистый денежный поток от финансовых операций в 2013г. и 2015г.

имеет положительное значение и составляет 13618 тыс. руб. и 1448 тыс. руб.

соответственно, что свидетельствует о превышении притока денежных средств от финансовых операций над их оттоком. В 2014г. чистый денежный

поток от финансовых операций имеет отрицательное значение и составляет

27654 тыс. руб.

Таким образом, анализ состава, структуры и динамики денежных средств организации на конец 2015г. показал, что в результате осуществления финансово—хозяйственной деятельности ООО «Луара» существенно сократило объем как притока, так и оттока денежных средств. Данную ситуацию можно оценить как отрицательную, так как она является следствием сокращения масштабов продажи продукции.

Положительным моментом в деятельности организации на конец исследуемого периода (2015г.) выступает формирование положительного значения результативного чистого денежного потока, чистого денежного потока от инвестиционных и финансовых операций (однако растет зависимость Общества от заемного капитала).

Негативным моментом в деятельности организации на конец 2015г.

является превышение оттока денежных средств над их притоком, которое

привело к формированию отрицательного значения чистого денежного потока от текущих операций.

По результатам оценки динамики и структуры денежных средств ООО

«Луара» за период 2013—2015гг. складывается общее представление о направлениях поступления и расходования денежных средств, структуре денежных средств, специфике проведения расчетов и обеспеченности организации денежными средствами в конкретный момент времени.

Анализ состава, структуры и динамики притока денежных средств от

трех видов операций организации за 2013—2015гг. приведен в таблице 2. Как видно из таблицы 2, поступления денежных средств от текущих операций в 2014г. по сравнению с 2013г. увеличились на 1096976 тыс. руб., или на 36,7%, что является положительной тенденцией. Данный рост денежных средств от текущих операций на конец 2014г. обеспечен за счет увеличения поступлений от оказания услуг на 1113644 тыс. руб., или на 39,18% в результате обновления ассортимента услуг. Однако в 2015г. по сравнению с 2014г. поступления денежных средств от текущих операций сократились на 995210 тыс. руб., или на 24,36%, что обусловлено уменьшением поступлений от продажи продукции на 961711 тыс. руб., или на 24,31% и прочих поступлений на 35971 тыс. руб., или на 27,69%, в связи с кризисной ситуацией в стране.

Удельный вес поступлений денежных средств от текущих операций в

общем составе положительного денежного потока в 2014г. по сравнению 2013г. увеличился с 98,71% до 99,74%, в 2015г. по сравнению с 2014г.

незначительно уменьшился с 99,74% до 94,45%. Наибольший удельный вес в

общем составе положительного денежного потока от текущих операций занимают поступления денежных средств от оказания услуг, которые составляют в 2013г. - 93,87%, в 2014г. - 96,57%, в 2015г. - 91,5%.

Поступления денежных средств от инвестиционных операций в 2014г.

по сравнению с 2013г. уменьшились на 2185 тыс. руб., или на 17,11%, что

обусловлено сокращением поступлений от полученных дивидендов, процентов по долговым финансовым вложениям и аналогичным поступлениям от долевого участия в других организациях на 12594 тыс. руб., или на 98,64%, однако следует отметить положительную тенденцию, что на конец 2014г. на предприятии наблюдается поступление денежных средств от депозитов, от продажи ценных бумаг, возврата предоставленных займов в размере 10409 тыс. руб.

В 2015г. по сравнению с 2014г. поступления денежных средств от

инвестиционных операций значительно увеличились на 169327 тыс. руб.,

темп роста составляет 1699,99% в результате роста поступлений от депозитов, от продажи ценных бумаг, возврата предоставленных займов на 169338 тыс. руб., или на 1626,84% и поступлений от продажи внеоборотных активов в размере 150 тыс. руб.

Состав и динамика притока денежных средств от инвестиционных операций организации за 2013—2015гт. представлены на рисунке 2.

Рисунок 2 - Состав и динамика притока денежных средств от инвестиционных операций ООО «Луара», за 2013-2015 гг.тыс. руб.

В течение рассматриваемого периода в ООО «Луара» наблюдаются колебания удельного веса в общем составе положительного денежного потока статей поступлений от инвестиционных операций с 0,42% до 5,5%.

В организации положительный денежный поток от финансовых операций в 2014г. по сравнению с 2013г. уменьшится на 26360 тыс. руб., или на 99,9% за счет сокращения поступлений от полученных займов и кредитов с 26385 тыс. руб. до 26 тыс. руб. и отсутствия прочих поступлений.

В 2015г. по сравнению с 2014г. поступления денежных средств от

финансовых операций увеличились на 1797 тыс. руб., темп роста составляет

7011,54%, что обусловлено притоком денежных средств от полученных займов и кредитов в сумме 1813 тыс. руб. и прочих поступлений в сумме 10 тыс. руб.

Состав и динамика притока денежных средств от финансовых операций организации за 2013-2015гг. представлены на рисунке 3.

Рисунок 3 - Динамика притока денежных средств от финансовых операций ООО «Луара», за 2013 - 2015 гг. тыс. руб.

Наибольший удельный вес в общем составе положительного денежного потока от финансовых операций на конец 2015г. занимают поступления от кредитов и займов.

Таким образом, анализ состава, структуры и динамики положительного

денежного потока (таблица 3) показал, что положительный денежный поток от трех видов операций в ООО «Луара» на конец 2015г. сократился на 20.12% в результате уменьшения поступлений от текущих операций на

24,36%, что нельзя рассматривать положительно.

Показатели, отражающие состав, структуру и динамику отрицательных

денежных средств, объединены в группы исходя из экономического содержания и сущности хозяйственных операций, связанных с оттоком денежных средств.

Анализ состава, структуры и динамики оттока денежных средств от

трех видов деятельности организации за 2013—2015гг. приведен в таблице 4.

Из данных таблицы 4 видно, что платежи от текущих операций в 2014г. по сравнению с 2013г. увеличились на 1067373 тыс. руб., или на 37,4%. в 2015г. по сравнению с 2014г. уменьшились на 677499 тыс. руб., или на 17,28%. Рост оттока денежных средств от данного вида операций на конец

2014г. связан с увеличением платежей поставщикам за сырье, материалы-

работы, услуги на 1001304 тыс. руб., или на 37,25%, платежей связанных с

оплатой труда на 12597 тыс. руб., или на 35,28% и прочих платежей на 53472

тыс. руб., или на 38,9%. Сокращение расходования денежных средств от текущих операций на конец 2015г. произошло в результате уменьшения платежей поставщикам за сырье, материалы на 692740 тыс. руб., или на 18,81% и прочих платежей на 376 тыс. руб., или на 0,2%.

Наибольший удельный вес в общем составе отрицательного денежного

потока от текущих операций занимают платежи денежных средств поставщикам и подрядчикам, которые составляют в 2013г. - 86,87%, в 2014г. - 89.83%. в 2015г. - 91,46%.

Платежи от инвестиционных операций за исследуемый период сократились с 219295 тыс. руб. до 18037 тыс. руб. на конец 2014г. в результате уменьшения суммы платежей связанных с открытием депозитов, приобретением долговых ценных бумаг, предоставление займов другим организациям на 52615 тыс. руб., или на 43,72% и процентов по долговым обязательствам на 45431 тыс. руб.. или на 46,83%.

Удельный вес платежей от инвестиционных операций в общем составе

совокупного отрицательного денежного потока на конец 2015г. сократился с

7,11% до 0,55%.

Платежи от финансовых операций в 2014г. по сравнению с 2013г.

увеличились на 14912 тыс. руб., или на 116,79% за счет роста платежей

связанных с погашением векселей и других долговых ценных бумаг, возврата

кредитов и займов на 15061 тыс. руб., или на 119,37%, в 2015г. по сравнению

с 2014г. платежи от финансовых операций уменьшились на 27305 тыс. руб.,

или на 98,65%, что обусловлено отсутствием платежей, связанных с погашением векселей и других долговых ценных бумаг, возврата кредитов и займов.

Дивиденды и иные платежи по распределению прибыли в пользу собственников на конец 2015г. значительно увеличились на 373 тыс. руб., темп роста составляет 18750%.

Анализ состава, структуры и динамики отрицательного денежного

потока в ООО «Луара» свидетельствует о том, что сумма отрицательного денежного потока на конец 2015г. уменьшилась на 20,41% в результате сокращения платежей от текущих операций на 17,28%, инвестиционных операций на 87,96% и финансовых операций на 98,65%.

Таким образом, сопоставляя фактические данные по каждой статье поступлений и расходования денежных средств, можно сделать выводы о способности организации наращивать денежные средства в результате своей основной деятельности. Следовательно, прямой метод анализа денежных средств показывает общие суммы поступлений и платежей и концентрирует

внимание на те статьи, которые генерируют наибольший приток или отток

денежных средств, то есть позволяет судить о достаточности средств для оплаты текущих обязательств, а также осуществление инвестиционной деятельности.

2.3. Анализ движения денежных средств коэффициентным и

косвенным методами

Анализ коэффициентов платежеспособности организации приведен в

таблице 5.

Таблица 5

Анализ коэффициентов платежеспособности ООО «Луара» за 2013—2015гг.

|

Наименование показателей |

2013г. |

2014г. |

2015г. |

Абсолютное (+, -) |

|

|

2014г. к |

2015г. к |

||||

|

Денежные средства и денежные |

5863 |

3378 |

13458 |

-2485 |

10080 |

|

Финансовые вложения, тыс. руб. |

170682 |

0 |

0 |

-170682 |

0 |

|

Дебиторская задолженность, тыс. руб. |

73116 |

241156 |

201371 |

168040 |

-39885 |

|

Оборотные активы, тыс. руб. |

420645 |

449107 |

44966S |

28462 |

561 |

|

Краткосрочные обязательства, |

415133 |

655466 |

458222 |

240333 |

-197244 |

|

Коэффициент абсолютной ликвидности |

0,425 |

0,005 |

0,029 |

-0,420 |

0,024 |

|

Коэффициент промежуточной |

0.601 |

0,373 |

0,469 |

-0,228 |

0,096 |

|

Коэффициент текущей ликвидности |

1,013 |

0,685 |

0,981 |

-0,328 |

0,296 |

Как видно из данных таблицы 5:

— коэффициент абсолютной ликвидности в 2013г. составляет 0,425, то

есть соответствует рекомендуемому значению, однако в 2014г. и 2015г. данный показатель не соответствует нормативному значению, так как денежных средств и денежных эквивалентов недостаточно для покрытия краткосрочных обязательств (кредиторской задолженности);

— значение коэффициента критической ликвидности, в течение исследуемого периода ниже рекомендуемого значения, то есть денежных средств и денежных эквивалентов, краткосрочных финансовых вложений и дебиторской задолженности недостаточно для покрытия краткосрочных обязательств;

— коэффициент текущей ликвидности в период с 2013г. по 2015г. находится ниже нормативного значения, то есть величина оборотных активов

не покрывает краткосрочные обязательства.

Основные показатели ликвидности денежных средств от текущих, инвестиционных и финансовых операций организации сведены в таблицу 6.

Таблица 6

Анализ показателей ликвидности денежных средств ООО «Луара» за 2013 - 2015гг.

|

Наименование показателей |

Значение показателей |

Абсолютное |

|||

|

2013г. |

2014г. |

2015г. |

2014г. к |

2015г. к |

|

|

Совокупный положительный |

3027852 |

4096283 |

3272197 |

1068431 |

-824086 |

|

Совокупный отрицательный |

3085958 |

4098742 |

3262181 |

1012784 |

-836561 |

|

Положительный денежный |

2988698 |

4085674 |

3090464 |

1096976 |

-995210 |

|

Отрицательный денежный |

2853895 |

3921268 |

3243769 |

1067373 |

-677499 |

|

Положительный денежный |

12768 |

10583 |

179910 |

-2185 |

169327 |

|

Отрицательный денежный |

219295 |

149794 |

18037 |

-69501 |

-131757 |

|

Положительный денежный поток от финансовых операций, тыс. руб. |

26386 |

26 |

1823 |

-26360 |

1797 |

|

Отрицательный денежный поток от финансовых операций, тыс. руб. |

12768 |

27680 |

375 |

14912 |

-27305 |

|

Коэффициент ликвидности совокупного денежного потока |

0,981 |

0,999 |

1,003 |

0,02 |

0,00 |

|

Коэффициент ликвидности денежного потока от текущих |

1,047 |

1,042 |

0,953 |

-0,01 |

-0,09 |

|

Коэффициент ликвидности денежного потока от инвестиционных операций |

0,058 |

0,071 |

9,974 |

0,01 |

9.90 |

|

Коэффициент ликвидности денежного потока от (финансовых операций |

2,067 |

0,001 |

4,861 |

-2,07 |

4,86 |

Анализ данных таблицы 6 позволяет сделать следующие выводы:

— коэффициент ликвидности совокупного денежного потока в течение

рассматриваемого периода увеличится с 0,981 до 1,003. Значение данного

показателя в пределах единицы и имеет тенденцию к росту, следовательно,

можно охарактеризовать ликвидность совокупного денежного потока в

пределах рекомендуемого значения;

— коэффициент ликвидности денежного потока от текущих операций в

течение анализируемого периода в пределах рекомендуемого значения, так

как значение коэффициента составляет в 2013г. — 1,047. в 2014г. — 1,042, в

2015г. — 0.953, однако наблюдается незначительное снижение данного показателя на конец исследуемого периода в результате превышения расходования денежных средств над их поступлением;

— в период с 2011г. по 2014г. неликвидным является денежный поток от

инвестиционных операций, так как размер расходования средств не покрывается объемом поступлений денежных средств. Это не является негативным моментом в деятельности организации, так как инвестиционные операции чаще всего связаны с расходованием денежных средств (приобретением, созданием, модернизацией внеоборотных активов, приобретением акций, депозитов);

— коэффициент ликвидности денежного потока от финансовых операций в течение рассматриваемого периода выше нормативного значения

и составляете 2011г. - 6,439, в 2013г. - 4.477, в 2014г. - 3,615. что связано с объемом полученных кредитов и займов.

Оба эти состояния чистого денежного потока не являются положительным для деятельности субъекта хозяйствования. Вместе с тем для увеличения объемов деятельности, повышения уровня доходов собственников хозяйствующего субъекта и иных целей необходим чистый денежный поток с небольшой долей избытка (которую каждый субъект определяет для себя самостоятельно). Следует также иметь в виду, что избыточный денежный поток от текущих операций вполне может покрыть дефицитный денежный поток от инвестиционных или финансовых операций.

Результаты оценки основных показателей эффективности денежных

средств организации, представлены в таблице 7.

Таблица 7

Динамика основных показателей эффективности денежных средств ООО «Луара» за 2013-2015гт.

|

Наименование показателей |

Значение показателей |

||

|

2013г. |

2014г. |

2015г. |

|

|

Совокупный чистый денежный поток, тыс. руб. |

-58106 |

-2459 |

10016 |

|

Совокупный отрицательный денежный поток тыс. руб. |

3085958 |

4098742 |

3262181 |

|

Чистый денежный поток от текущих операций, тыс. руб. |

134803 |

164406 |

-153305 |

|

Чистый денежный поток от инвестиционных операций, тыс. руб. |

-206527 |

-139211 |

161873 |

|

Чистый денежный поток от финансовых операций, тыс. руб. |

13618 |

-27680 |

1448 |

|

Отрицательный денежный поток от текущих операций, тыс. руб. |

2853895 |

3921268 |

3243769 |

|

Отрицательный денежный поток от инвестиционных операций, тыс. руб. |

219295 |

149794 |

18037 |

|

Отрицательный денежный поток от финансовых операций, тыс. руб. |

12768 |

27680 |

375 |

|

Коэффициент эффективности совокупного денежного потока |

-0,019 |

-0,001 |

0,003 |

|

Коэффициент эффективности денежного потока от текущих операций |

0,047 |

0,042 |

-0,047 |

|

Коэффициент эффективности денежного потока от инвестиционных операций |

-0,942 |

-0,929 |

8,974 |

|

Коэффициент эффективности денежного потока от финансовых операций |

1,067 |

-0,999 |

3,861 |

Анализ основных показателей эффективности денежных средств ООО

«Луара» по трем видам операций в 2013—2015гт. позволяет сделать следующие выводы:

— совокупный денежный поток эффективный только 2015г., в 2013г. 2014г. является неэффективным (имеет отрицательное значение) в результате

отрицательного значения совокупного чистого денежного потока:

— коэффициент эффективности денежного потока от текущих операций

в 2013г. и 2014г. является эффективным, однако в 2015г. — неэффективный,

так как имеет отрицательное значение, что обусловлено образованием отрицательного чистого денежного потока от текущих операций за данный период;

— в 2013г. и 2014г. сформирован неэффективный денежный поток от

инвестиционных операций (имеет отрицательное значение), это связано с большими расходами, необеспеченными соответствующим объемом поступлений денежных средств, однако следует отметить положительную тенденцию, что на конец 2015г. сформирован эффективный денежный поток от инвестиционных операций, который составляет 8,974;

— в период с 2013г. и 2015г. сформировался эффективный денежный

поток от финансовых операций, поскольку сумма полученных займов и кредитов превышает сумму погашения займов и кредитов в этот период, в 2014г. данный показатель имеет отрицательное значение.

Результаты оценки основных показателей рентабельности денежных

средств организации, приведены в таблице 8.

Таблица 8

Анализ основных показателей рентабельности денежных средств ООО «Луара» за 2013-2015гг.

|

Наименование показателей |

Значение коэффициента |

Темп роста, % |

|||

|

2013г. |

2014г. |

2015г. |

2014г. к |

2015г. к |

|

|

Чистая прибыль (убыток), тыс. руб. |

1777 |

25 202 |

4 853 |

1 418,23 |

19,26 |

|

Валовая прибыль, тыс. руб. |

322 553 |

515 484 |

495 894 |

159,81 |

96,20 |

|

Совокупный положительный денежный поток тыс. руб. |

3 027 852 |

4 096 283 |

3 272 197 |

135,29 |

79,88 |

|

Совокупный чистый денежный поток тыс. руб. |

-58106 |

-2459 |

10 016 |

4,23 |

-407,32 |

|

Денежные средства, полученные от продажи продукции, товаров, работ, услуг, тыс. руб. |

2 842 141 |

3 955 785 |

2 994 074 |

139,18 |

75,69 |

|

Коэффициент рентабельности совокупного положительного денежного потока |

0,001 |

0,006 |

0,001 |

1 048,32 |

24,11 |

|

Коэффициент рентабельности совокупного чистого денежного потока |

-0,031 |

-10,249 |

0,485 |

33 512,75 |

-4,73 |

|

Коэффициент рентабельности денежного потока от текущих операций |

0,113 |

0,130 |

0,166 |

114,82 |

127,10 |

Как видно из данных таблицы 8:

— коэффициент рентабельности совокупного положительного денежного потока уменьшился на конец 2015г. до значения 0,001, что обусловлено сокращением чистой прибыли и является отрицательной тенденцией;

— коэффициент рентабельности совокупного чистого денежного потока

на конец исследуемого периода увеличился до значения 0,485 в результате положительного значения совокупного чистого денежного потока;

— коэффициент рентабельности денежного потока от текущих операций

в течение анализируемого периода имеет тенденцию к росту, что обусловлено на конец 2014г. превышением темпа роста валовой прибыли над темпом роста поступления денежных средств от оказанных услуг, на конец 2015г. — уменьшением поступления денежных средств от объема оказанных услуг.

В таблице 9 представлены расчеты по данным ООО «Луара» за 2015г.,

в результате которых сумма чистой прибыли (4853 тыс. руб.) скорректирована на изменение балансовых остатков и стала равной величине

положительного чистого денежного потока 10016 тыс. руб.

По данным таблицы 9 видно, что ООО «Луара» эффективно использовало денежные средства на финансирование внеоборотных активов.

Рассматривая влияние динамики показателей пассива баланса на денежный оборот, можно отметить, что для наращивания источников вложения средств капитального характера предприятию потребовались дополнительные краткосрочные заимствования в части отложенных налоговых обязательств 305 тыс. руб. и оценочных обязательств 3810 тыс. руб., что привело к ослаблению финансовой зависимости.

Использование косвенного метода позволяет констатировать, что ООО

«Луара» проводило в 2015г. не совсем эффективную денежную политику, о

чем свидетельствует отрицательное значение чистого денежного потока от

текущих операций.

Таблица 9

Корректировки чистой прибыли ООО «Луара» за 2015г. (косвенный метод)

|

Наименование показателя |

Код строки |

Сумма (+, -), |

|

Чистая прибыль (убыток) |

2400 |

4853 |

|

Чистый денежный поток |

4400 |

10016 |

|

Корректировки чистой прибыли в связи с |

||

|

Нематериальные активы |

1110 |

96 |

|

Основных средств |

1150 |

185370 |

|

Отложенные налоговые активы |

1180 |

1 |

|

Запасы |

1210 |

-29981 |

|

НДС |

1220 |

11284 |

|

Дебиторская задолженность |

1230 |

12885 |

|

Прочие оборотные активы |

1260 |

15329 |

|

Уставный капитал |

1310 |

0 |

|

Добавочный капитал |

1350 |

7179 |

|

Резервный капитал |

1360 |

0 |

|

Нераспределенная прибыль (непокрытый |

1370 (за минусом |

9706 |

|

Отложенные налоговые обязательства |

1420 |

305 |

|

Кредиторская задолженность |

1520 |

-201055 |

|

Оценочные обязательства |

1540 |

3810 |

|

Итого сумма корректировок чистой прибыли (убытка) |

- |

14929 |

|

Величина влияния изменений курса |

4490 |

60 |

|

Чистая прибыль (убыток) с учетом |

- |

10016 |

Анализ денежных средств косвенным методом свидетельствует о том,

что источником поступления денежных средств являются преимущественно

инвестиционные операции, что является негативным моментом, так как

основной приток денежных средств должны обеспечивать текущие операции.

Основываясь на результатах прямого и косвенного анализа движения

денежных средств, руководство организации может корректировать свою

финансовую политику в отношениях с дебиторами и кредиторами, принимать решения по формированию оптимальных объемов производственных запасов, созданию резервов, реинвестированию прибыли, ее распределению и потреблению с учетом имеющихся финансовых возможностей и уровня обеспеченности денежными ресурсами.

Выводы.

Анализ основных технико-экономических показателей организации свидетельствует о том, что деятельность ООО «Луара» на конец 2015г. неэффективна, так как наблюдается отрицательная тенденция снижения выручки, наличия убытка от продаж, сокращения чистой прибыли и рентабельности продаж.

Анализ состава, структуры и динамики денежных средств организации

на конец 2015г. показал, что в результате осуществления финансово-

хозяйственной деятельности ООО «Луара» существенно сократило объем как

притока, так и оттока денежных средств. Данную ситуацию можно оценить

как отрицательную, так как она является следствием сокращения объемов

оказанных услуг.

Положительным моментом в деятельности организации на конец

исследуемого периода (2015г.) выступает формирование положительного

значения результативного чистого денежного потока, чистого денежного потока от инвестиционных и финансовых операций (однако растет зависимость Общества от заемного капитала).

Анализ состава, структуры и динамики положительного денежного потока показал, что положительный денежный поток от трех видов операций в ООО «Луара» на конец 2015г. сократился на 20,12% в результате уменьшения поступлений от текущих операций на 24,36%, что нельзя рассматривать положительно.

Анализ состава, структуры и динамики отрицательного денежного потока в ООО «Луара» свидетельствует о том, что сумма отрицательного денежного потока на конец 2015г. уменьшилась на 20,41% в результате сокращения платежей от текущих операций на 17,28%, инвестиционных операций на 87,96% и финансовых операций на 98,65%.

Анализ относительных показателей платежеспособности организации на конец 2015г. свидетельствует о том, что в ООО «Луара» коэффициент абсолютной, промежуточной и текущей ликвидности не соответствуют рекомендуемым значениям, однако наблюдается положительная тенденция их роста в результате сокращения краткосрочных обязательств.

Анализ ликвидности денежных средств предприятии говорит о том, что:

– коэффициент ликвидности совокупного денежного потока в течение рассматриваемого периода увеличился с 0,981 до 1,003. Значение данного показателя в пределах единицы и имеет тенденцию к росту, следовательно, можно охарактеризовать ликвидность совокупного денежного потока в пределах рекомендуемого значения;

– коэффициент ликвидности денежного потока от текущих операций в течение анализируемого периода в пределах рекомендуемого значения, однако наблюдается незначительное снижение данного показателя на конец исследуемого периода в результате превышения расходования денежных средств над их поступлением;

– в период с 2011г. по 2014г. неликвидным является денежный поток от инвестиционных операций, так как размер расходования средств не покрывается объемом поступлений денежных средств. Это не является негативным моментом в деятельности организации, так как инвестиционные операции чаще всего связаны с расходованием денежных средств (приобретением, созданием, модернизацией внеоборотных активов, приобретением акций, депозитов);

– коэффициент ликвидности денежного потока от финансовых операций в течение рассматриваемого периода выше нормативного значения, что связано с объемом полученных кредитов и займов.

Анализ основных показателей эффективности денежных средств ООО «Луара» по трем видам операций в 2013–2015гг. позволяет сделать следующие выводы:

– совокупный денежный поток эффективный только 2015г., в 2013г. 2014г. является неэффективным (имеет отрицательное значение) в результате отрицательного значения совокупного чистого денежного потока;

– коэффициент эффективности денежного потока от текущих операций в 2013г. и 2014г. является эффективным, однако в 2015г. – неэффективный, так как имеет отрицательное значение, что обусловлено образованием отрицательного чистого денежного потока от текущих операций за данный период;

– в 2013г. и 2014г. сформирован неэффективный денежный поток от инвестиционных операций (имеет отрицательное значение), это связано с большими расходами, необеспеченными соответствующим объемом поступлений денежных средств, однако следует отметить положительную тенденцию, что на конец 2015г. сформирован эффективный денежный поток от инвестиционных операций, который составляет 8,974;

– в период с 2013г. и 2015г. сформировался эффективный денежный поток от финансовых операций, поскольку сумма полученных займов и кредитов превышает сумму погашения займов и кредитов в этот период, в 2014г. данный показатель имеет отрицательное значение.

Анализ рентабельности денежных средств организации показал коэффициент рентабельности совокупного положительного денежного потока уменьшился на конец 2015г. до значения 0,001, что обусловлено сокращением чистой прибыли и является отрицательной тенденцией;

– коэффициент рентабельности совокупного чистого денежного потока на конец исследуемого периода увеличился до значения 0,485 в результате положительного значения совокупного чистого денежного потока;

– коэффициент рентабельности денежного потока от текущих операций в течение анализируемого периода имеет тенденцию к росту, что обусловлено на конец 2014г. превышением темпа роста валовой прибыли над темпом роста поступления денежных средств от продажи продукции, на конец 2015г. – уменьшением поступления денежных средств от продажи продукции.

Использование косвенного метода позволяет констатировать, что ООО «Луара» проводило в 2015г. не совсем эффективную денежную политику, о чем свидетельствует отрицательное значение чистого денежного потока от текущих операций.

Повышение суммы чистого денежного потока может быть обеспечено за счет следующих мероприятий:

– снижение суммы постоянных издержек на рубль выручки;

– снижение уровня переменных издержек;

– проведение эффективной налоговой политики;

– использование метода ускоренной амортизации основных средств;

– усиления претензионной работы с целью полного и своевременного взыскания штрафных санкций и дебиторской задолженности с контрагентов.

Также ООО «Луара» необходимо эффективно управлять оборотными средствами, снижать величину дебиторской задолженности, увеличивать сумму денежных средств и денежных эквивалентов.

Заключение

Денежные средства – ограниченный ресурс, поэтому важным моментом является создание на предприятиях механизма эффективного управления их денежными потоками.

Выделяют три направления оценки и анализа денежных средств: прямой, косвенный и коэффициентный методы. Они позволяют оценить денежные потоки организации и разработать меры по их оптимизации.

Эффективность и результативность анализа денежных средств непосредственно зависит от полноты и качества используемой информации. Основной информационной базой анализа движения денежных средств является форма «Отчет о движении денежных средств».

Анализ основных технико-экономических показателей организации свидетельствует о том, что деятельность ООО «Луара» на конец 2015г. неэффективна, так как наблюдается отрицательная тенденция снижения выручки, наличия убытка от продаж, сокращения чистой прибыли и рентабельности продаж.

Анализ состава, структуры и динамики денежных средств организации

на конец 2015г. показал, что в результате осуществления финансово-

хозяйственной деятельности ООО «Луара» существенно сократило объем как

притока, так и оттока денежных средств. Данную ситуацию можно оценить

как отрицательную, так как она является следствием сокращения объемов

оказанных услуг.

Положительным моментом в деятельности организации на конец

исследуемого периода (2015г.) выступает формирование положительного

значения результативного чистого денежного потока, чистого денежного потока от инвестиционных и финансовых операций (однако растет зависимость Общества от заемного капитала).

Анализ состава, структуры и динамики положительного денежного потока показал, что положительный денежный поток от трех видов операций в ООО «Луара» на конец 2015г. сократился на 20,12% в результате уменьшения поступлений от текущих операций на 24,36%, что нельзя рассматривать положительно.

Анализ состава, структуры и динамики отрицательного денежного потока в ООО «Луара» свидетельствует о том, что сумма отрицательного денежного потока на конец 2015г. уменьшилась на 20,41% в результате сокращения платежей от текущих операций на 17,28%, инвестиционных операций на 87,96% и финансовых операций на 98,65%.

Анализ относительных показателей платежеспособности организации на конец 2015г. свидетельствует о том, что в ООО «Луара» коэффициент абсолютной, промежуточной и текущей ликвидности не соответствуют рекомендуемым значениям, однако наблюдается положительная тенденция их роста в результате сокращения краткосрочных обязательств.

Анализ ликвидности денежных средств предприятии говорит о том, что:

– коэффициент ликвидности совокупного денежного потока в течение рассматриваемого периода увеличился с 0,981 до 1,003. Значение данного показателя в пределах единицы и имеет тенденцию к росту, следовательно, можно охарактеризовать ликвидность совокупного денежного потока в пределах рекомендуемого значения;

– коэффициент ликвидности денежного потока от текущих операций в течение анализируемого периода в пределах рекомендуемого значения, однако наблюдается незначительное снижение данного показателя на конец исследуемого периода в результате превышения расходования денежных средств над их поступлением;

– в период с 2011г. по 2014г. неликвидным является денежный поток от инвестиционных операций, так как размер расходования средств не покрывается объемом поступлений денежных средств. Это не является негативным моментом в деятельности организации, так как инвестиционные операции чаще всего связаны с расходованием денежных средств (приобретением, созданием, модернизацией внеоборотных активов, приобретением акций, депозитов);

– коэффициент ликвидности денежного потока от финансовых операций в течение рассматриваемого периода выше нормативного значения, что связано с объемом полученных кредитов и займов.

Анализ основных показателей эффективности денежных средств ООО «Луара» по трем видам операций в 2013–2015гг. позволяет сделать следующие выводы:

– совокупный денежный поток эффективный только 2015г., в 2013г. 2014г. является неэффективным (имеет отрицательное значение) в результате отрицательного значения совокупного чистого денежного потока;

– коэффициент эффективности денежного потока от текущих операций в 2013г. и 2014г. является эффективным, однако в 2015г. – неэффективный, так как имеет отрицательное значение, что обусловлено образованием отрицательного чистого денежного потока от текущих операций за данный период;

– в 2013г. и 2014г. сформирован неэффективный денежный поток от инвестиционных операций (имеет отрицательное значение), это связано с большими расходами, необеспеченными соответствующим объемом поступлений денежных средств, однако следует отметить положительную тенденцию, что на конец 2015г. сформирован эффективный денежный поток от инвестиционных операций, который составляет 8,974;

– в период с 2013г. и 2015г. сформировался эффективный денежный поток от финансовых операций, поскольку сумма полученных займов и кредитов превышает сумму погашения займов и кредитов в этот период, в 2014г. данный показатель имеет отрицательное значение.

Анализ рентабельности денежных средств организации показал коэффициент рентабельности совокупного положительного денежного потока уменьшился на конец 2015г. до значения 0,001, что обусловлено сокращением чистой прибыли и является отрицательной тенденцией;

– коэффициент рентабельности совокупного чистого денежного потока на конец исследуемого периода увеличился до значения 0,485 в результате положительного значения совокупного чистого денежного потока;

– коэффициент рентабельности денежного потока от текущих операций в течение анализируемого периода имеет тенденцию к росту, что обусловлено на конец 2014г. превышением темпа роста валовой прибыли над темпом роста поступления денежных средств от продажи продукции, на конец 2015г. – уменьшением поступления денежных средств от продажи продукции.

Использование косвенного метода позволяет констатировать, что ООО «Луара» проводило в 2015г. не совсем эффективную денежную политику, о чем свидетельствует отрицательное значение чистого денежного потока от текущих операций.

Повышение суммы чистого денежного потока может быть обеспечено за счет следующих мероприятий:

– снижение суммы постоянных издержек на рубль выручки;

– снижение уровня переменных издержек;

– проведение эффективной налоговой политики;

– использование метода ускоренной амортизации основных средств;

– усиления претензионной работы с целью полного и своевременного взыскания штрафных санкций и дебиторской задолженности с контрагентов.

Также ООО «Луара» необходимо эффективно управлять оборотными средствами, снижать величину дебиторской задолженности, увеличивать сумму денежных средств и денежных эквивалентов.

Список литературы

- Приказ Минфина РФ от 02.02.2011 № 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)» [Электронный ресурс].

- Балабанов И.Т. Основы финансового менеджмента. М.: ЭКСМО, 2010.

- Бочаров В.В. Финансовый анализ: Учебник. СПб: Питер, 2010г.

- Васильева Л.С., Петровская М.В. Финансовый анализ. М.: КНОРУС. 2012.

- Володина Н. В. Анализ движения денежных средств. Правовая система «ГАРАНТ» (учебное пособие). 2-е изд. М.: Дело, 2015.

- Канке А.А., Кошевая И.П. Анализ финансово–хозяйственной деятельности организации: Учебное пособие. – М.: Инфра–М, 2010 г.

- Ковалев В.В. Финансовый анализ: методы и процедуры: Учеб. пособие. М.: Финансы и статистика, 2010г.

- Ковалев В.А. Денежный поток и обращение денег // В сборнике: Актуальные проблемы и перспективы институциональных изменений в современной экономике материалы Международной заочной научно-практической конференции. 2015. С. 305-307.

- Ковалев В.В. Финансовый менеджмент: теория и практика - 2-е изд., перераб. и доп. – М.: Издательство: Проспект, 2011.

- Козлов В. В. Анализ движения денежных потоков // Вестник Алтайской академии экономики и права. 2011, № 5 (23).

- Комплексный экономический анализ хозяйственной деятельности: учебное пособие / А.И. Алексеева, Ю.В. Васильев, А.В. Малеева, Л.И. Ушвицкий. – М.:, 2010.

- Пипко В.А. Денежные средства: учет, анализ, аудит. Учебное пособие. «Финансы и статистика». 2011 г.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник – М.:ИНФРА-М, 2013.

- Сорокина Е. М. Анализ денежных средств организации // Экономический анализ: теория и практика. – 2010. - №17. – С. 6-14.

- Тумасян Р.З. Бухгалтерский учет. 11–е изд. Перераб и доп. Издательство: Омега–Л, 2011г.

- Финансовый анализ: учебник / Л.С.Васильева, М.В.Петровская – М.: КНОРУС, 2012.

- Чая, В.Т., Латыпова, О.В. Бухгалтерский учет [Текст]: учебное пособие /. – М.: КНОРУС, 2011.

- Шеремет А.Д. Комплексный анализ хозяйственной деятельности: учебник для вузов – М.:ИНФРА-М, 2014.

- Козлов В. В. Анализ движения денежных потоков // Вестник Алтайской академии экономики и права. 2011, № 5 (23).

Приложение 1

Приложение 2

Приложение 3

-

Тумасян Р.З. Бухгалтерский учет. 11–е изд. Перераб и доп. Издательство: Омега–Л, 2011г. – С. 112. ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник – М.:ИНФРА-М, 2013.- С. 133. ↑

-

Пипко В.А. Денежные средства: учет, анализ, аудит. Учебное пособие. «Финансы и статистика». 2011 г. – С. 124. ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник – М.:ИНФРА-М, 2013.- С. 133. ↑

-

Чая, В.Т., Латыпова, О.В. Бухгалтерский учет [Текст]: учебное пособие /. – М.: КНОРУС, 2011. – С. 101. ↑

-

Канке А.А., Кошевая И.П. Анализ финансово–хозяйственной деятельности организации: Учебное пособие. – М.: Инфра–М, 2010 г. – С. 128. ↑

-

Балабанов И.Т. Основы финансового менеджмента. М.: ЭКСМО, 2010. – С. 129. ↑

-

Бочаров В.В. Финансовый анализ: Учебник. СПб: Питер, 2010г. – С. 121. ↑

-

Володина Н. В. Анализ движения денежных средств. Правовая система «ГАРАНТ» (учебное пособие). 2-е изд. М.: Дело, 2015. – С. 132. ↑

-

Ковалев В.В. Финансовый анализ: методы и процедуры: Учеб. пособие. М.: Финансы и статистика, 2010г. – С. 156. ↑

-

Сорокина Е. М. Анализ денежных средств организации // Экономический анализ: теория и практика. – 2010. - №17. – С. 6-14. ↑

-

Ковалев В.А. Денежный поток и обращение денег // В сборнике: Актуальные проблемы и перспективы институциональных изменений в современной экономике материалы Международной заочной научно-практической конференции. 2015. С. 305-307. ↑

-

Канке А.А., Кошевая И.П. Анализ финансово–хозяйственной деятельности организации: Учебное пособие. – М.: Инфра–М, 2010 г. – С. 128. ↑

-

Тумасян Р.З. Бухгалтерский учет. 11–е изд. Перераб и доп. Издательство: Омега–Л, 2011г. – С. 112. ↑

-

Васильева Л.С., Петровская М.В. Финансовый анализ. М.: КНОРУС. 2012. – С. 112. ↑

-

Канке А.А., Кошевая И.П. Анализ финансово–хозяйственной деятельности организации: Учебное пособие. – М.: Инфра–М, 2010 г. – С. 128. ↑

-

Тумасян Р.З. Бухгалтерский учет. 11–е изд. Перераб и доп. Издательство: Омега–Л, 2011г. – С. 112. ↑

-

Приказ Минфина РФ от 02.02.2011 № 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)» [Электронный ресурс]. ↑

-

Ковалев В.В. Финансовый менеджмент: теория и практика - 2-е изд., перераб. и доп. – М.: Издательство: Проспект, 2011. – С. 201. ↑

-

Васильева Л.С., Петровская М.В. Финансовый анализ. М.: КНОРУС. 2012. – С. 112. ↑

-

Шеремет А.Д. Комплексный анализ хозяйственной деятельности: учебник для вузов – М.:ИНФРА-М, 2014. – С. 191. ↑

-

Комплексный экономический анализ хозяйственной деятельности: учебное пособие / А.И. Алексеева, Ю.В. Васильев, А.В. Малеева, Л.И. Ушвицкий. – М.:, 2010. – С. 67. ↑

-

Шеремет А.Д. Комплексный анализ хозяйственной деятельности: учебник для вузов – М.:ИНФРА-М, 2014. – С. 191. ↑

-

Финансовый анализ: учебник / Л.С.Васильева, М.В.Петровская – М.: КНОРУС, 2012. – С. 101. ↑

-