Анализ денежных средств предприятия. ООО " ПРОМСТРОЙ"

Содержание:

ВВЕДЕНИЕ

Большинство операций, которые возникают на предприятии, связаны с приобретением, производством, а также продажей товаров и услуг, и, в связи с этим, получением и расходованием денежных средств.

Анализ денежных средств и управление денежными потоками является одним из важнейших в системе управления предприятием. Он включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п.

Управление денежными средствами необходимо рассматривать как совокупность взаимосвязанных последовательно, организационных, логических, расчетных, контрольных операций и процедур формирования информации о дебиторской и кредиторской задолженности, расчетов по оплате труда, с подотчетными лицами, по налогам и сборам, пр. Управление денежными расчетами на предприятии на разных этапах, в различных формах, а также в разрезе времени, проводимое на основе всестороннего анализа, является важным фактором эффективной деятельности предприятия.

Таким образом, данная тема является актуальной. В процессе длительного развития еще с давних времен проблема использования денежных средств никогда не теряла своей актуальности и всегда оставалась дискуссионным вопросом, что нашло свое отражение во многих отечественных и зарубежных исследованиях.

Объектом исследования является ООО «Промстрой».

Предметом исследования являются денежные средства предприятия.

Целью работы является проведение анализа денежных средств на примере конкретного предприятия.

Задачи работы:

- Рассмотреть понятие и классификацию денежных средств;

- Рассмотреть методы анализа денежных средств;

- Рассмотреть организацию денежных расчетов;

- Провести анализ денежных средств на исследуемом предприятии;

- Разработать мероприятия по повышению эффективности управления денежными средствами в организации.

Для решения поставленных задач использованы такие общенаучные методы, как методы анализа и синтеза, метод коэффициентов, обобщение, классификация.

Работа состоит из введения, трех глав, заключения, списка использованных источников.

Практическая значимость работы состоит в том, что в ней на примере конкретного предприятия проведен анализ денежных средств и разработаны рекомендации по совершенствованию денежных расчетов и оптимизации денежных средств.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ДЕНЕЖНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

1.1 Понятие и классификация денежных средств предприятия

Денежные средства - наиболее ликвидная часть текущих активов - являются составляющей оборотного капитала. К денежным средствам относятся деньги в кассе, на расчетных и депозитных счетах. Наличные денежные средства как в основной, так и иностранной валюте, ценные бумаги и денежные документы, хранящиеся непосредственно на предприятии составляют кассу предприятия. В мировой практике принято, что касса должна обеспечивать текущие потребности предприятия в наличности (выдача зарплаты, средств на командировочные расходы и т.д.), а основная масса денежных средств и приравненных к ним активов принято хранить в банке на расчетном счете, депозите.

Хранение больших средств в кассе предприятия считается рисковым по сравнению с банком, поэтому от финансового менеджера требуется выработки такой финансовой политики, при которой в кассе находилась бы минимально необходимая сумма для нужд предприятия на текущий день. Размер этой суммы часто различен для различных предприятий. Нельзя выработать определенного критерия, который помог бы сделать заключение о достаточности или недостаточности средств в кассе предприятия. Для приближенного исчисления потребностей предприятия в практике предприятий принято по итогам предыдущих периодов рассчитывать средний оборот по кассе предприятия и на основе него составлять прогноз потребности предприятия в наличных средствах. Такой метод был достаточно эффективен во времена плановой экономики. Однако, учитывая текущее состояние экономики, данный метод не оправдывает себя.

В большинстве случаев предприятия не в состоянии спланировать эффективную тактику своих действий. В лучшем случае у финансового менеджера есть возможность в общих чертах прогнозировать денежные потоки предприятий, но уж никак не наличие денежных средств в кассе. Исходя из этого в кассе предприятия нередко находятся суммы, превышающие необходимый для предприятия размер среднедневного остатка денежных средств. Часто предприятия идут на этот шаг, чтобы поддержать свою ликвидность на текущий момент, оплатить ряд обязательств.

Итак, большая сумма наличности в кассе объясняется следующими факторами:

- в случае наступления непредвиденных событий, наступление которых при нынешнем состоянии экономики страны и политики государства в данной области вполне вероятно;

- застраховаться от риска неплатежей банка обслуживающего расчетный счет предприятия из-за отсутствия наличных денежных средств у банка. Данное событие нередко в условиях российской глубинки, где все безналичные платежи проводят один - два банка, а наличность уходит в региональные центры. В итоге покрытые по картотеке платежи реально не производятся;

- не менее важным в деятельности предприятий, а в особенности торговых предприятий, является дифференциация цен на товары (сырье, материалы, комплектующие) и услуги в зависимости от вида платежей в наличной или безналичной форме. Это в свою очередь вынуждает предприятия применять менее эффективную, и менее затратную форму расчетов в наличной форме, причем нередко в обход законов.

Расчетные счета открываются предприятиям, являющимся юридическими лицами и имеющим самостоятельный баланс. Порядок открытия расчетного счета регламентирован соответствующими нормативами. На расчетном счете сосредотачиваются свободные денежные средства и поступления за реализованную продукцию, выполненные работы и услуги, краткосрочные и долгосрочные ссуды, получаемые от банка, и прочие зачисления. С расчетного счета производятся почти все платежи предприятия: оплата поставщикам за материалы, погашение задолженности бюджету, соцстраху, получение денег в кассу для выдачи заработной платы, материальной помощи, премий и т.п. Выдача денег, а также безналичные перечисления с этого счета банком осуществляются, как правило, на основании приказа предприятия - владельца расчетного счета или с его согласия (акцепта)[1]. Для осуществления операции с иностранной валютой необходимо открыть в банке текущий валютный счет.

Часто денежные средства, потребности в которых в данный момент не существует, либо же их сумма не соответствует целевому назначению этих средств и предприятие считает необходимым накапливать определенную сумму денег (данным примером могут служить фонды накопления, амортизационные отчисления и т.п.), то предприятия нередко выбирает такую форму как депозит, который обеспечивает как высокую степень ликвидности денежных средств, так и доход на них.

За счет этого предприятия может держать у себя деньги под рукой, в то же время не имея значительных потерь не вкладывая эти деньги в производство. К денежным средствам предприятия относятся также ликвидные ценные бумаги, находящиеся в кассе предприятия или в депозитарии банка. Функция выполняемая ценными бумагами аналогична функции депозита, однако имеет ряд существенных отличий по способу их обращения, степени ликвидности и доходности. Так, к примеру, досрочно изымая денежные средства с депозита предприятие может потерять часть процентов, в то время как, реализуя ценные бумаги, оно в зависимости от конъюнктуры рынка может даже выиграть. Выбирая между наличными средствами и ценными бумагами, финансовый менеджер решает задачу, подобную той, которую решает менеджер по производству. Всегда существуют преимущества, связанные с созданием большого запаса денежных средств, — они позволяют сократить риск истощения наличности и дают возможность удовлетворить требование оплатить тариф ранее установленного законом срока. С другой стороны, издержки хранения временно свободных, неиспользуемых денежных средств гораздо выше, чем затраты, связанные с краткосрочным вложением денег в ценные бумаги (в частности, их можно условно принять в размере неполученной прибыли при возможном краткосрочном инвестировании). Таким образом, предприятию необходимо решить вопрос об оптимальном запасе наличных средств.

Наличие у предприятия денежных средств нередко связывается с тем, является ли его деятельность прибыльной или нет. Однако такая связь не всегда очевидна. Предприятие может быть прибыльным по данным бухгалтерского учета и одновременно испытывать значительные затруднения в оборотных средствах, которые в конечном итоге могут вызвать не только социально-экономическую напряженность во взаимоотношениях с контрагентами, финансовыми органами, работниками, но и в конечном итоге (пока теоретически) привести к банкротству. В условиях текущей рыночной ситуации в России проблемы выбора усугубляются текущим финансовым состоянием предприятия и его контрагентов, состоянием банковской среды, производственными особенностями предприятия.

1.2 Задачи и методы анализа денежных средств предприятия

Анализ денежных средств и управление денежными потоками является одним из важнейших направлений деятельности главного бухгалтера. Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п. Значимость такого вида активов, как денежные средства, по мнению Джона Кейнса, определяется тремя основными причинами:[2]

· Рутинность - денежные средства используются для выполнения текущих операций; поскольку между входящими и исходящими денежными потоками всегда имеется временной лаг, предприятие вынуждено постоянно держать свободные денежные средства на расчетном счете;

· Предосторожность - деятельность предприятия не носит жестко предопределенного характера, поэтому денежные средства необходимы для выполнения непредвиденных платежей;

· Спекулятивность - денежные средства необходимы по спекулятивным соображениям, поскольку постоянно существует ненулевая вероятность того, что неожиданно представится возможность выгодного инвестирования.

Вместе с тем омертвление финансовых ресурсов в виде денежных средств связано с определенными потерями -с некоторой долей условности их величину можно оценить размером упущенной выгоды от участия в каком-либо доступном инвестиционном проекте. Поэтому любое предприятие должно учитывать два взаимно исключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от инвестирования свободных денежных средств. Таким образом, одной из основных задач управления денежными ресурсами является оптимизация их среднего текущего остатка.

Основными задачами анализа денежных средств являются:

· Оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

· Контроль за использованием денежных средств строго по целевому назначению;

· Контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

· Контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

· Своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

· Диагностика состояния абсолютной ликвидности предприятия;

· Прогнозирование способности предприятия погасить возникшие обязательства в установленные сроки;

· Способствование грамотному управлению денежными потоками предприятия.

Основным источником информации для проведения анализа взаимосвязи прибыли, движения оборотного капитала и денежных средств является баланс (ф. № 1), отчет о финансовых результатах (ф. № 2), отчет о движении денежных средств (ф № 4), приложение к балансу (ф. № 5). Особенностью формирования информации в этих отчетах является метод начислений, а не кассовый метод. Это означает, что полученные доходы, или понесенные затраты могут не соответствовать реальному “притоку” или “оттоку” денежных средств на предприятии.

В отчете может быть показана достаточная величина прибыли и тогда оценка рентабельности будет высокой, хотя в то же время предприятие может испытывать острый недостаток денежных средств для своего функционирования. И наоборот, прибыль может быть незначительной, а финансовое состояние предприятия - вполне удовлетворительным.

Показанные в отчетности предприятия, данные о формировании и использовании прибыли не дают полного представления о реальном процессе движения денежных средств. Например, достаточно для подтверждения сказанного сопоставить величину балансовой прибыли, показанной в ф. № 2 отчета о финансовых результатах и их использовании с величиной изменения денежных средств в балансе. Прибыль является лишь одним из факторов (источников) формирования ликвидности баланса. Другими источниками являются: кредиты, займы, эмиссия ценных бумаг, вклады учредителей, прочие. Поэтому в некоторых странах в настоящее время отдается предпочтение отчету о движении денежных средств как инструменту анализа финансового состояния фирмы. Такой подход позволяет более объективно оценить ликвидность фирмы в условиях инфляции и с учетом того, что при составлении остальных форм отчетности используется метод начисления, то есть он предполагает отражение расходов независимо от того, получены или уплачены соответствующие денежные суммы.

Отчет о движении денежных средств - это документ финансовой отчетности, в котором отражаются поступление, расходование и нетто-изменения денежных средств в ходе текущей хозяйственной деятельности, а также инвестиционной и финансовой деятельности за определенный период. Эти изменения отражаются так, что позволяют установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода.

Отчет о движении денежных средств – это обобщение данных о денежных средствах, а также высоколиквидных финансовых вложениях, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости (далее - денежные эквиваленты). К денежным эквивалентам могут быть отнесены, например, открытые в кредитных организациях депозиты до востребования.

В отчете о движении денежных средств отражаются платежи организации и поступления в организацию денежных средств и денежных эквивалентов (далее - денежные потоки организации), а также остатки денежных средств и денежных эквивалентов на начало и конец отчетного периода.

Денежными потоками организации не являются:

а) платежи денежных средств, связанные с инвестированием их в денежные эквиваленты;

б) поступления денежных средств от погашения денежных эквивалентов (за исключением начисленных процентов);

в) валютно-обменные операции (за исключением потерь или выгод от операции);

г) обмен одних денежных эквивалентов на другие денежные эквиваленты (за исключением потерь или выгод от операции);

д) иные аналогичные платежи организации и поступления в организацию, изменяющие состав денежных средств или денежных эквивалентов, но не изменяющие их общую сумму, в том числе получение наличных со счета в банке, перечисление денежных средств с одного счета организации на другой счет этой же организации.[3]

Направления движения денежных средств сгруппированы по трем направлениям: хозяйственная (текущая) сфера, инвестиционная и финансовая сферы.

Логика анализа достаточно очевидна - необходимо выделить по возможности все операции, затрагивающие движение денежных средств. Это можно сделать различными способами, в частности путем анализа всех оборотов по счетам денежных средств (счета 50, 51, 52, 55, 57, 58, 59). Однако в мировой учетно-аналитической практике применяют, как правило, один из двух методов, известных как прямой и косвенный методы. Разница между ними состоит в различной последовательности процедур определения величины потока денежных средств в результате текущей деятельности:

· Прямой метод основывается на исчислении притока (выручка от реализации продукции, работ и услуг, авансы полученные и др.) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, т.е. исходным элементом является выручка;

· Косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль.

В условиях рыночной экономики анализ денежных средств и расчетов предприятия является одним из инструментов обеспечения его успешной хозяйственной деятельности. Данное направление анализа помогает оценить финансовое состояние и платежеспособность предприятия, появляется возможность более объективно охарактеризовать ликвидность предприятия в условиях инфляции, более точно определить движение денежных средств по видам деятельности предприятия.

Кроме того, от сбалансированности денежных потоков зависят эффективность и прибыльность хозяйственной деятельности предприятия. Необходимость проведения анализа денежных потоков заключается в ограниченности денежных ресурсов на предприятии и обуславливается целью повышения уровня эффективности организации денежных потоков.

На основе использования Отчета о движении денежных средств и других форм финансовой отчетности для исследования денежных потоков могут быть использованы следующие методы: горизонтальный анализ; вертикальный анализ; сравнительный анализ; анализ финансовых коэффициентов.

Горизонтальный анализ денежных потоков заключается в изучении динамики объема формирования положительного и отрицательного чистого денежного потока предприятия в разрезе отдельных источников, расчета темпов их роста и прироста, определении общих тенденций изменения их объема[4].

Вертикальный (структурный) анализ денежных потоков заключается в изучении структуры положительного, отрицательного и чистого денежных потоков по видам хозяйственной деятельности, по отдельным внутренними структурными подразделениями (центрами ответственности), по отдельным источникам поступления и направлениям расходования средств[5] .

Сравнительный (пространственный) анализ - это сравнение сводных показателей отчетности по отдельным показателям предприятия, дочерних фирм, подразделений, цехов как внутрихозяйственный анализ, так и сравнение показателей данного предприятия с показателями конкурентов, со средне-отраслевыми и средними общеэкономическими данными как межхозяйственный анализ .

Коэффициентный анализ является неотъемлемой частью анализа денежных потоков. С его помощью исследуются значение различных относительных показателей и их отклонения от плановых и базовых значений, характеризующих денежные потоки, а также рассчитываются коэффициенты эффективности использования денежных средств предприятия.

К финансовым коэффициентам оценки денежных потоков можно отнести коэффициенты платежеспособности денежных потоков[6], а именно: коэффициент движения денежных средств в результате операционной деятельности; коэффициент денежного покрытия выплат по процентам; коэффициент денежного покрытия краткосрочных долгов (табл. 1).

Таблица 1

Коэффициенты платежеспособности денежных потоков

|

Коэффициент |

Расчет |

Экономическое содержание |

|

Коэффициент движения денежных средств в результате операционной деятельности |

Отношение чистого денежного потока от операционной деятельности к текущим обязательствам |

Показывает способность предприятия генерировать ресурсы в процессе своей операционной деятельности для выполнения текущих обязательств |

|

Коэффициент денежного покрытия выплат по процентам |

Сумма величины чистого денежного потока от операционной деятельности, уплаченных процентов и уплаченных налогов к сумме уплаченных процентов по долгосрочным и краткосрочным обязательствам |

Показывает, достаточно ли денежных средств генерирует предприятие в процессе своей операционной деятельности для выплаты процентов по долгосрочным и краткосрочным обязательствам |

|

Коэффициент денежного покрытия краткосрочных долгов |

Отношение величины чистого денежного потока от операционной деятельности, уменьшенной на сумму дивидендов, к сумме краткосрочных обязательств |

Оценивает способность предприятия погашать свои краткосрочные обязательства |

Использование коэффициентов платежеспособности дает возможность оценить способность предприятия генерировать денежные средства для обеспечения покрытия своих обязательств. Лебедев Д.С. [7] выделяет следующие основные коэффициенты ликвидности денежных потоков (табл. 2):

- коэффициент ликвидности денежных потоков;

- коэффициент ликвидности денежных потоков (с учетом остатка денежных средств);

- коэффициент эффективности денежных потоков; коэффициент степени зависимости.

Таблица 2

Коэффициенты ликвидности денежных потоков

|

Коэффициент |

Расчет |

Экономическое содержание |

|

коэффициент ликвидности денежных потоков |

Соотношение входного и выходного денежных потоков |

Характеризует, во сколько раз можно сократить поступления денежных средств, чтобы осуществить необходимые платежи. Значение этого показателя должно превышать 1 |

|

коэффициент ликвидности денежных потоков (с учетом остатка денежных средств) |

Отношение суммы притока денежных средств и денежных средств к оттоку денежных средств |

Показывает возможности предприятия обеспечить выплаты денежных средств за определенный период, за счет остатка денежных средств и входящего денежного потока за тот же период. Должно быть больше 1 |

|

коэффициент эффективности денежных потоков |

Отношение чистого денежного потока к оттоку денежных средств |

Характеризует эффективность формирования денежных потоков предприятия. Должно быть больше 1 |

|

коэффициент степени зависимости |

Отношение краткосрочных и долгосрочных обязательств к текущему чистому денежному потоку |

Характеризует способность предприятия в перспективе выплатить не только проценты по обязательствам, но и вернуть основную сумму долга |

На основе данных коэффициентов можно оценить способность предприятия погашать свои краткосрочные обязательства, а также выплатить в перспективе проценты по обязательствам и вернуть основную сумму долга.

Указанные методические подходы целесообразно использовать в дальнейших исследованиях для проведения оценки и анализа денежных потоков субъектов хозяйствования и разработки эффективных решений в области управления денежными потоками.

1.3 Управление денежными расчетами на предприятии

Методом обеспечения прибыльной деятельности предприятия является проведение анализа его финансово-хозяйственной деятельности. Его задачей является поиск резервов для улучшения деятельности предприятия начиная с его целей, организационной структуры до потребления продукта. На всех направлениях проведения анализа можно заметить скрытую цель, возможно не всегда первоочередную. Это обеспечение предприятия необходимым количеством денежных средств для ведения деятельности. То есть, анализ обеспечивает возможность организовать работу предприятия таким образом, что оно не будет переживать разрывов по поступлению и расходованию средств как в краткосрочном, так и в долгосрочном периодах. Это, в свою очередь, гарантирует стабильную работу предприятия и его конкурентоспособность на рынке[8].

Одним из основных направлений обеспечения предприятия денежными средствами является анализ состояния расчетов. Многим предприятиям не удается эффективно контролировать дебиторскую задолженность. Причина, конечно, проста: если давний партнер вовремя не вернул долг, не хочется портить с ним отношения, так как это может повредить дальнейшим деловым контактам.

Преимуществом своевременного возврата дебиторской задолженности является высвобождение оборотного капитала и получение дополнительных средств для осуществления операционной деятельности предприятия. Однако эффективное управление дебиторской задолженностью - это не только ее своевременная инкассация, а и часть общего подхода по сбыту и маркетинговой деятельности.

Для анализа и возврата дебиторской задолженности необходимы следующие данные:

- перечень позиций дебиторской задолженности;

- перечень потенциальных и фактических дебиторов;

- кредитная история (трансакции и платежи) покупателей;

-качественный состав специально предназначенного учетно-аналитического персонала предприятия[9].

Особое внимание стоит обратить на ведение кредитной истории каждого покупателя. Необходимо определить надежность кредитора в исторической ретроспективе. Такую информацию следует включить в систему анализа управленческой отчетности. Начинать контроль за дебиторской задолженностью следует по организации отдельного отдела кредитного контроля. На многих предприятиях России за возвращение кредитов отвечает отдел маркетинга или его руководство. Однако ничто так не затрудняет сбыт и не ставит их в неловкое положение, как необходимость начинать деловые переговоры с фразы «Вы еще не рассчитались с нами». Возложив эту функцию на отдельный отдел предприятия, возможно избежать такой неприятной ситуации.

Если делом возврата дебиторской задолженности будут заниматься руководители, собственники предприятия, а не экономический отдел, который просто выполняет свои функциональные обязанности, существует риск потери значительного количества покупателей. Важно составить список покупателей по объему их покупок[10].

Политика кредитного контроля на предприятии должна быть похожей на систему управления запасами: следует сосредоточиться на наиболее платежеспособных покупателях, на которых приходится подавляющий удельный вес реализованной продукции. Установить на предприятии процедуры инкассации по каждому из таких счетов. После утверждения этих процедур высшим руководством, собственниками предприятия, главной задачей работников экономических отделов, является работать в определенных этим договором пределах.

Руководство предприятия, его собственники или отдел маркетинга будут заниматься вопросами кредитного контроля не ежедневно, а в случае, когда ситуация вышла из-под контроля[11].

Главное - не считать сделку по продаже выполненной, пока покупатель не рассчитался за поставленную продукцию. Если выбрать такой подход и организовать эффективную систему учета дебиторской задолженности, контролировать отношения с дебиторами будет сравнительно несложно.

Подразделения предприятия должны ежемесячно составлять соответствующий отчет, согласно которому руководство могло бы контролировать ситуацию по возврату дебиторской задолженности. Такой отчет можно составить и без компьютера - достаточно просто вести баланс кредиторской задолженности в соответствии с количеством дней от даты поставки[12].

Введя такую систему отчетности, следует, по крайней мере ежемесячно отчитываться о динамике дебиторской задолженности должностным лицам. Дебиторов, которые не возвращают долги, следует выделить в отчете в качестве кандидатов на прекращение кредитования. Отказ отпускать продукцию клиенту - это сложное решение, которое не могут принимать только учетчики и аналитики. Это должно быть общим решения отдела маркетинга и руководства, владельцев предприятия.

Вторым полезным инструментом контроля является анализ коэффициента инкассации дебиторской задолженности. Он является результатом соотношения среднего баланса дебиторской задолженности на весь объем продаж в кредит за период, умноженный на количество календарных дней в году.

Отпускать всю продукцию только на условиях стопроцентной предоплаты было более рационально, но такая система оплаты ограничивает возможности предприятия, так что для развития бизнеса приходится соглашаться на определенный кредитный риск.

Частичную предоплату целесообразно предлагать новым покупателям, которые еще не имеют кредитной истории.

Прогрессивное выставление счетов часто применяется в таких отраслях, как строительство и консалтинг. У ненадежных покупателей можно требовать банковских гарантий, а уже старым покупателям за своевременные или досрочные расчеты можно предложить скидки[13] .

Иногда с помощью системы гибких цен можно привязать цену товара к стоимости сырья или материалов, из которых он производится. Это другой подход, нежели давальческая схема, примененная на многих российских предприятиях, ведь производитель остается ответственным как за закупку сырья, так и за поставку готовой продукции.

Контролировать дебиторскую задолженность можно путем внедрения скидок. Существуют скидки разных видов. С помощью скидок можно ускорить расчеты, развивать свой бизнес и сочетать кредитную политику с маркетинговыми мерами.

Если бизнес является сезонным, или если предприятие работает нестабильно, можно предложить покупателям скидки в течение спада производственной деятельности. Незначительное снижение прибыли будет, пожалуй, будет небольшой ценой, если такими мерами удастся стабилизировать движение денежных средств за год в целом[14] .

На предприятии должна быть разработана обоснованная четкая отлаженная кредитная политика, которая будет регулировать взаимоотношения контрагентов. Это объясняется тем, что в настоящее время большинство предприятий пользуются отсрочкой платежа. Поступление денежных средств непосредственно связано с объемом реализации продукции, а поэтому является важным налаживание четкого контроля с теми потребителями продукции, которые ее покупают с отсрочкой платежа. Такой контроль должен носить системный характер и обеспечивать реализацию товарной политики инкассации задолженности дебиторов, введение в соответствующие регламентные правила порядка предоставления кредитов, учетных процессов их контроля возврата.

Предприятиям необходимо определить оптимальный размер кредита, который они предоставляют потребителям как непосредственно сами, так и с участием банков. Они должны разработать меры по кредитованию, которые были бы благоприятными как для контрагентов, так и для обеспечения оптимизации своего риска. Разработка таких мероприятий должна быть согласованной с системой собственных расчетных отношений со своими поставщиками. Должна быть согласованность с операционными и финансовыми затратами, уровнем оборачиваемости собственных активов[15].

При разработке кредитной политики предприятие должно учитывать свою стратегию в отношении увеличения в перспективе объемов реализации, достижения максимальной величины прибыли с каждой единицы товара при оптимальном объеме реализации продукции, ускорения оборота оборотных средств.

Разработка кредитной политики предприятия должна учитывать сегменты рынка, круг покупателей, уровень рыночной конкуренции, ценовую политику, систему санкционирования и стимулирования, риски невозврата с целью устранения безнадежной дебиторской задолженности. Целесообразно учитывать кредитную историю, то есть тип покупателей, посредников, соблюдение покупателями платежной дисциплины.

Предприятиям при разработке кредитной политики необходимо учитывать динамичность производства предприятий, кому предоставляется кредит, сезонность выпуска продукции. Необходимо учитывать продолжительность операционного цикла, исходя из составляющих его определения[16].

Некоторые экономисты-аналитики предлагают для контроля состояния расчетов использовать разработку бюджетов дебиторской задолженности в разграничении контрагентов, направлений деятельности предприятий. Это позволит спланировать уровень дебиторской задолженности на прогнозируемый период времени при возможности корректировки ее уровня. При разработке бюджета дебиторской задолженности должны учитываться и возможные последствия ее сверхнормативной величины.

В частности, суперсрочная дебиторская задолженность ведет к дефициту денежных средств предприятия, просроченной кредиторской задолженности, недостатку производственных запасов предприятия, увеличению потребностей в заемных средствах. Все это в конечном результате приведет к снижению выручки от реализации продукции, увеличению ее себестоимости и, как конечный результат, снижению прибыли, возможных угроз его банкротства[17].

Анализ дебиторской задолженности предприятий свидетельствует, что ее уменьшение, в противовес кредиторской может состояться по причине ухудшения отношений с контрагентами, уменьшения количества потребителей продукции, а ее увеличение - следствием неплатежеспособности потребителей.

Дискуссионным является утверждение, что превышение кредиторской задолженности над дебиторской свидетельствует, что предприятие привлекает в оборот больше средств, чем высвобождает их из оборота, а значит рационально их использует. На практике предприятия вынуждены погашать свои долговые обязательства независимо от состояния дебиторской задолженности.

Итак, эффективное управление дебиторской задолженностью является жизненной необходимостью, поскольку уровень дебиторской задолженности непосредственно влияет на поступление денежных средств. Эффективный процесс возврата дебиторской задолженности следует формализовать; благодаря гибкой ценовой политике и скидкам можно максимизировать долгосрочные прибыли покупателей.

Планируя мероприятия для пополнения оборотных средств, как правило, имеют в виду сокращение товарных запасов или возврата просроченной дебиторской задолженности. Но, если предприятие балансирует на грани банкротства из-за нехватки денежных средств, возможно, придется продавать активы, которые используются неэффективно или уже не используются в основной деятельности предприятия.

Положительными последствиями такого шага является поступления «живых» денег, а также сокращение потребности в денежных средствах.

На большинстве предприятий есть ресурсы, необходимые для детального анализа активов с точки зрения денежных потоков. Специально предназначенная группа должна пересмотреть баланс, отчет о финансовых результатах, а также отчет о движении денежных средств и определить активы, которые потребляют больше средств, чем зарабатывают[18]. Качественно выполнить этот анализ, не выходя из офиса, пожалуй, невозможно – необходимо воочию убедиться, как работают производственные подразделения предприятия, и поговорить с производственным персоналом. Для этого нужно время и усилия, а потому критически важной для успеха является полная поддержка со стороны руководства, владельцев предприятия.

Итак, методом максимизации результата хозяйствования и обеспечения положительного денежного потока является анализ состояния денежных расчетов предприятия с его контрагентами.

Целью анализа портфеля реализации продукции, или ассортимента продуктов предприятия в целом является сбалансирование продукции в стадии зрелости, то есть продукции, которая дает положительные денежные потоки, и продукты на ранних стадиях жизненного цикла, с отрицательными или нулевыми денежными потоками.

Такая сбалансированность помогает оптимизировать финансовые результаты предприятия в долгосрочный период времени. Целью предприятия является – увеличение денежных потоков для разработки нового продукта.

Производитель может даже смириться с потерей доли рынка.

Важным фактором бесперебойной и стабильной работы предприятия является наличие достаточного количества денежных средств для финансирования его деятельности, поэтому особенно актуальным и важным является управление, контроль состояния расчетов. Ведущее место при организации этой работы занимают результаты анализа процесса расчетов. Все это позволяет оценить организацию финансового контроля на предприятии.

В данной главе мы рассмотрели сущность и роль денежных средств в обеспечении деятельности организации, информационную базу и методы анализа денежных средств и денежных расчетов предприятия.

ГЛАВА 2. АНАЛИЗ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ ООО «ПРОМСТРОЙ»

2.1. Организационная характеристика предприятия

ООО «ПромСтрой – ремонтно-строительное предприятие. Основной вид деятельности- оказание услуг по строительство и ремонту зданий и сооружений. Организационная структура предприятия представлена на рис.1

Рис. 1. Организационная структура организации

Главный бухгалтер контролирует правильность учета финансовых, кредитных и расчетных операций, осуществляет проверку расчетов организации с банком, правильность налоговых отчислений от прибыли и других платежей в бюджет, проверяет своевременное погашение кредитов банку, своевременно формирует бухгалтерскую отчетность, а также несет ответственность в пределах своих функциональных обязанностей.

Для работы бухгалтерской службы на предприятии используется программа 1С : Бухгалтерия, в которой имеются регламентированные отчеты как по статистике, так и по финансовой работе.

Основные технико-экономические показатели хозяйственной деятельности предприятия представлены в Таблице 3.

Таблица 3

Анализ результатов деятельности предприятия за 2015 - 2017 год

|

Экономические показатели |

2015 |

2016 |

2017 |

Отклонение 2017/2015 |

|

Выручка от реализации, тыс.руб. |

22683 |

38427 |

41999 |

19316 |

|

Себестоимость продаж, тыс. руб. |

21044 |

35591 |

37394 |

16350 |

|

Прибыль от продаж, тыс. руб. |

1639 |

2836 |

4605 |

2966 |

|

Прибыль до налогообложения, тыс. руб. руб. |

225 |

2406 |

3591 |

3366 |

|

Чистая прибыль, тыс. руб. |

376 |

1749 |

2694 |

2318 |

|

Рентабельность продаж, % |

7,3 |

7,3 |

10,9 |

3,6 |

|

Денежные средства, тыс руб |

1640 |

75 |

1156 |

-484 |

|

Дебиторская задолженность тыс руб |

12455 |

13541 |

13172 |

-717 |

|

Кредиторская задолженность тыс руб |

12930 |

12962 |

12087 |

-843 |

|

Доля ДЗ в общей сумме оборотных активов |

85 |

89 |

83 |

-2 |

Исходя из показателей, представленных в Таблице 3, можно утверждать, что в исследуемом периоде основные показатели деятельности имеют положительную динамику.

Рост дебиторской задолженности не всегда оценивается отрицательно. При расширении деятельности предприятия, увеличении объемов реализации продукции (работ, услуг) растет и число покупателей, а следовательно, и дебиторская задолженность. Коэффициент соотношения дебиторской и кредиторской задолженности больше 1. Это свидетельствует о том, что на предприятии происходит отвлечение денежных средств из оборота предприятия. Предприятие содержит дебиторов за счет своих собственных средств. Тем самым снижаются возможности предприятия вкладывать средства в развитие производства и увеличение мощности, что, безусловно, отражается на финансовом состоянии предприятия. Это влечет за собой риск необходимости привлечения кредитов и займов при нехватке средств для обеспечения деятельности хозяйствующего субъекта. Кредиты банков или займы могут быть дорогостоящими, что отрицательно может повлиять на финансовое состояние предприятия;

2.2. Анализ структуры и движения денежных средств

Анализ структуры и движения денежных средств позволяет определить состав денежных средств, источники поступления и направления их использования. Дальнейший анализ позволяет выяснить дефицит или избыток денежных средств, а также влияние денежных операций на финансовую устойчивость и платежеспособность организации.

Проведем анализ структуры и движения денежных средств анализируемой организации. Для этого воспользуется данными бухгалтерского баланса и отчета о движении денежных средств.

Начнем анализ с показателей наличия денежных средств и их доли в имуществе организации (табл. 4).

Таблица 4

Наличие денежных средств в ООО «ПромСтрой»

|

2015 г. |

2016 г. |

2017 г. |

|

|

Активы, тыс. руб. |

14710 |

15165 |

15857 |

|

Оборотные активы, тыс. руб. |

14692 |

15149 |

15841 |

|

Денежные средства, тыс. руб. |

1640 |

75 |

1156 |

|

Касса, тыс. руб. |

76 |

51 |

349 |

|

Расчетный счет, тыс. руб. |

1564 |

24 |

807 |

|

Доля денежных средств в активах, % |

11,2 |

0,5 |

7,3 |

|

Доля денежных средств в оборотных активах, % |

11,2 |

0,5 |

7,3 |

Доля денежных средств в активах составляет 7-11%, в оборотных активах также 7-11%.

Структура и динамика остатков денежных средств на конец соответствующего года рассмотрены в табл.5

Таблица 5

Структура денежных средств ООО «ПромСтрой»

|

|

Значение, тыс. руб. |

Доля, % |

||||

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

2015 г. |

2016 г. |

2017 г. |

|

Касса |

76 |

24 |

349 |

4,6 |

32,0 |

30,2 |

|

Расчетный счет |

1564 |

51 |

807 |

95,4 |

68,0 |

69,8 |

|

Денежные средства всего |

1640 |

75 |

1156 |

100 |

100 |

100 |

Основная доля денежных средств сосредоточена в безналичных средствах на расчетном счете – порядка 70% .

Таблица 6

Динамика денежных средств ООО «ПромСтрой»

|

|

Абсол. измен., тыс. руб. |

||

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

|

Касса |

-52 |

325 |

273 |

|

Расчетный счет |

-1513 |

756 |

-757 |

|

Денежные средства всего |

-1565 |

1081 |

-484 |

За период с 2015 г. по 2017 г. наблюдается снижение остатка денежных средств на конец года на 484 тыс. руб. или на 30% , в том числе за счет роста денежных средств в кассе на 273 тыс. рублей или в 4,6 раз и за счет снижения денежных средств на расчетном счете на 757 тыс. рублей или на 48% (табл.6)

Определим коэффициент абсолютной ликвидности. Он показывает, какая доля краткосрочных долговых обязательств будет покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, т.е. абсолютно ликвидными активами, к группе которых относятся именно денежные средства на расчетных счетах, кассе. Представляет интерес для поставщиков сырья и материалов, т.к. показывает какой процент своих обязательств фирма способна погасить в краткосрочном периоде, то есть демонстрирует ее способность расплатиться за сырье и материалы денежными средствами.

Общая формула расчета коэффициента: (1)

|

Kал = |

Денежные средства + Краткосрочные финансовые вложения |

|

Текущие обязательства |

Нормативное ограничение Кал > 0.2 означает, что каждый день подлежат погашению не менее 20% краткосрочных обязательств компании. Указанное нормативное ограничение применяется в зарубежной практике финансового анализа. В российской практике существует неоднородность структуры текущих пассивов и сроков их погашения, поэтому нормативное значение является недостаточным. Для российских компаний нормативное значение коэффициента абсолютной ликвидности находится в пределах Кал > 0.2-0.5.

|

|

Значение показателя |

||

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

|

Коэффициент абсол.ликвидности |

0,13 |

0,01 |

0,10 |

У ООО «ПромСтрой» значение коэффициента находится ниже

нормативного, что говорит о риске для компании утратить платежеспособность и оказаться не в состоянии погасить обязательства в краткосрочном периоде.

Рассматривая показатели денежных потоков по видам деятельности, следует отметить, что наибольший объем денежной массы обеспечивает основную текущую деятельность организации.

Проведем анализ движения денежных средств предприятия прямым методом (таблица 7).

Таблица 7

Анализ движения денежных средств

|

Показатели |

Сумма, тыс. руб. |

Отклонение, +, - |

||

|

2015 год |

2016 год |

2017 год |

2017 от 2015 гг. |

|

|

1 |

2 |

3 |

4 |

5 |

|

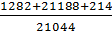

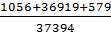

Остаток денежных средств на начало года |

1282 |

1156 |

1056 |

-226 |

|

Движение денежных средств по текущей деятельности |

||||

|

Средства полученные от покупателей и заказчиков |

21188 |

34417 |

36919 |

15731 |

|

Прочие поступления |

214 |

93 |

572 |

358 |

|

Направлено денежных средств, всего |

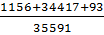

21044 |

35591 |

37394 |

16350 |

|

в т.ч. на оплату приобретённых товаров, работ, услуг |

10522 |

17796 |

18697 |

8175 |

|

На оплату труда |

8417 |

14236 |

14957 |

6540 |

|

На прочие расходы |

2105 |

3559 |

3740 |

1635 |

|

Чистые денежные средства от текущей деятельности |

358 |

-1081 |

97 |

-261 |

|

Движение денежных средств по инвестиционной деятельности |

- |

- |

- |

- |

|

Выручка от продажи объектов основных средств и иного аналогичного имущества |

- |

- |

- |

- |

|

Движение денежных средств по финансовой деятельности |

- |

- |

- |

- |

|

Чистое увеличение (уменьшение) денежных средств и их эквивалентов |

358 |

-1081 |

97 |

-261 |

|

Остаток денежных средств на конец отчетного периода |

1640 |

75 |

1156 |

-484 |

Сумма притока денежных средств по текущей деятельности в 2017 г. составила 36919 тыс. руб., что на 15731 тыс. руб. больше, чем в 2015 году. Удельный вес данного показателя в общем объеме всех денежных поступлений составил в 2017 г. 98,4%, что на 0,6 % ниже показателя 2015 г.

Сравнение данных притока и оттока денежных средств по текущей деятельности свидетельствует об имеющемся превышении притока над оттоком в 2015 г. на сумму 358 тыс. руб., в 2017 г. - на сумму 97 тыс. руб.

Существующую тенденцию следует считать положительным фактом, так как именно текущая (основная) деятельность должна обеспечивать условие достаточности денежных средств для осуществления операций по инвестиционной и финансовой деятельности.

Отток денежных средств по текущей деятельности в 2017 г. увеличился по сравнению с 2015 г. на 16350 тыс. руб.

Итак, можно сделать вывод, что организация в 2017 г. в целом осуществляла достаточно рациональное управление денежными потоками.

Ниже представлены основные коэффициенты, используемые в ходе такого анализа и алгоритмы их расчетов.

Коэффициент платежеспособности (6):

Кпл1 =  (2)

(2)

где, Пдп – положительный денежный поток, т.е. приток (поступление) денежных средств;

Одп – отрицательный денежный поток, т. е. отток (расходование) денежных средств.

Кпл12015=

Кпл12016=

Кпл12017=

Нормативное значение коэффициента Кпл ≥1.

Данный показатель позволяет оценить возможность организации обеспечить выплату денежных средств только за счет притока денежных средств или за счет имевшего место на начало года остатка и притока денежных средств в анализируемом периоде.

Коэффициент участия операционной деятельности в общем денежном потоке (К(УОД)

К(УОД) = (3)

(3)

где, ОДП – операционный денежный поток,

ДПЧ – чистый денежный поток

Куод2015=

Куод2016=

Куод2017=

Отражает непрерывность притока средств по текущей деятельности, независимость от рыночных колебаний и стабильность работы компании

Коэффициент обеспеченности денежными средствами (Кодс)

КОДС =  , (4)

, (4)

ДСОСТ - остаток денежных средств на начало периода,

ДП+ - положительный денежный поток,

ДП- - отрицательный денежный поток

КОДС2015= =1,07

=1,07

КОДС2016= =1,0

=1,0

КОДС2017= =1,03

=1,03

Позволяет определить средний срок в днях, в течение которого предприятие способно работать без дополнительного притока денежных средств.

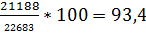

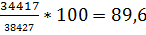

Денежная рентабельность продаж (Кдрп)

К(ДРП) = %, (5)

%, (5)

ОДП – операционный денежный поток,

В - выручка

Кдрп2015=

Куод2016=

Куод2017=

Таблица 8

Анализ эффективности использования денежных средств

|

Показатели |

2015 |

2016 |

2017 |

Абсолютн отклонен 2017/2015 |

|

Коэффициент платежеспособности |

1,01 |

0,97 |

1,00 |

-0,01 |

|

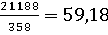

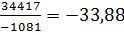

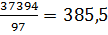

Коэффициент участия операционной деятельности в общем денежном потоке |

59,18 |

-33,88 |

385,5 |

326,3 |

|

Коэффициент обеспеченности денежными средствами |

1,07 |

1,0 |

1,03 |

-0,04 |

|

Денежная рентабельность продаж, % |

93,4 |

89,6 |

89,0 |

-4,4 |

Таким образом, на основе данных, представленных в таблице, видно, что в исследуемом периоде наблюдается снижение показателей эффективности использования денежных ресурсов. Что подтверждает необходимость принятия мер по совершенствованию управления денежными средствами организации.

В третьей главе работы целесообразно рассмотреть возможности внедрения предложенного комплекса мероприятий для совершенствования управления денежными средствами и расчетными операциями исследуемого предприятия.

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ НА ПРЕДПРИЯТИИ

3.1. Основные направления совершенствования управления денежными средствами на предприятии

Ускорение привлечения денежных средств в краткосрочном периоде может быть достигнуто за счет следующих мероприятий:

- обеспечения частичной или полной предоплаты за произведенную продукцию, оказанные услуги, пользующиеся высоким спросом на рынке;

- сокращения сроков предоставления товарного (коммерческого) кредита покупателям/заказчикам;

- ускорения инкассации просроченной дебиторской задолженности;

- ускорения инкассации платежных документов покупателей продукции (времени нахождения их в пути, в процессе регистрации, в процессе зачисления денег на расчетный счет и т.п.);

- согласования с банком условий текущего хранения остатка денежных средств с выплатой депозитного процента;

- использования краткосрочных денежных инструментов (основное - депозитные вклады в банках) для временного хранения свободных денежных средств.

- сокращения расчетов наличными деньгами, так как наличные денежные расчеты увеличивают остаток денежных активов в кассе, сокращают пользование собственными денежными активами в период прохождения платежных документов поставщиков.

Замедление выплат денежных средств в краткосрочном периоде осуществляется за счет следующих мероприятий:

-увеличения по согласованию с поставщиками сроков предоставления предприятию товарного (коммерческого) кредита;

- замены приобретения долгосрочных активов, требующих обновления, на их аренду (лизинг);

- перевод полученных краткосрочных финансовых кредитов в долгосрочные.

Рост объема положительного денежного потока в долгосрочном периоде достигается за счет следующих мероприятий: привлечения долгосрочных финансовых кредитов; продажи (или сдачи в аренду) неиспользуемых видов основных средств.

В свою очередь снижение объема отрицательного денежного потока в долгосрочном периоде может быть достигнуто за счет снижения суммы постоянных издержек предприятия.

Повышение суммы чистого денежного потока предприятия может быть обеспечено за счет осуществления следующих мероприятий:

-снижения суммы постоянных, переменных издержек;

-осуществления эффективной налоговой политики, обеспечивающей снижение уровня суммарных налоговых выплат;

- осуществления эффективной ценовой политики, обеспечивающей повышение уровня доходности текущей деятельности;

-продажи неиспользуемых видов основных средств и нематериальных активов;

-усиления претензионной работы с целью полного и своевременного взыскания штрафных санкций.

Основными рекомендациями по совершенствованию управления денежными средствами для предприятия являются:

1. Рекомендации по изысканию дополнительных денежных поступлений от основных средств предприятия: проанализировать степень использования оборудования (имущества), с тем, чтобы определить перечень имущества, не используемого в текущей хозяйственной деятельности; определить круг потенциальных покупателей (пользователей) излишнего оборудования (имущества) посредством изучения конкурентов или возможностей альтернативного использования рассматриваемого имущества; сдать в аренду (продать) мало используемое оборудование (имущество);

2. Рекомендации по взысканию задолженности с целью ускорения оборачиваемости денежных средств:

- создать систему оценки клиентов, которая бы суммировала все риски, связанные с деловым партнером. Общая зависимость от такого партнера будет включать его дебиторскую задолженность, товары на, складе, подготовленные к отгрузке, продукцию в производстве, предназначаемую этому клиенту;

- установить формальные лимиты кредита каждому клиенту, которые будут определяться общими отношениями с этим клиентом, потребностями в денежных средствах, и оценкой финансового положения конкретного клиента;

3. Рекомендации по контролю денежных средств:

- совершенствование учетной политики

- учет и выполнение операций с наличными денежными средствами, и расчеты с юридическими и физическими лицами в соответствии с требованиями действующего законодательства установленными правилами;

- контроль за соблюдением кассовой и расчетной дисциплин;

- надзор за денежными расходами и их оформлением;

- своевременность и правильность документального оформления операций по движению денежных средств;

- распределение обязанностей по ведению документации о денежных расходах, по выписыванию и подписыванию чеков (кассовых ордеров), по отправке чеков и ведению записей;

- строжайший повседневный контроль сохранности наличных денег, валюты и ценных бумаг в кассе;

- своевременность проведения инвентаризации денежных средств;

-попытка снизить расходы на содержание помещений и других активов, так как основные источники расходования денежных средств - расходы на аренду и содержание помещений, инвентаря и других активов, заработная плата и амортизация собственных основных средств.

4. Рекомендации по управлению денежными средствами:

- прогнозирование денежного потока, которое поможет выявить тенденции развития как в целом всего, а также отдельных показателей функционирования. С помощью прогнозирования предприятие сможет реагировать заранее на предстоящие изменения своего состояния, а не реагировать оперативно, когда в случае неблагоприятных тенденций развития приходится уже не избегать убытков (потерь), а стараться их уменьшить;

- разработка плана поступления и расходования денежных средств, это позволит пронаблюдать за величиной денежного потока, выявить нехватку или излишек средств еще до их возникновения и даст возможность скорректировать предпринимаемые действия.

Рост дебиторской задолженности увеличивает долю средств, которые предприятие не может использовать в течение достаточно длительного времени. Это создает предприятию проблемы в виде нехватки финансовых средств для обеспечения бесперебойного функционирования производства и сбыта продукции.

Наличие просроченной дебиторской задолженности - явление отрицательное, так как оно замедляет оборот капитала, ухудшает структуру баланса, увеличивает потребность в кредитах.

Таким образом, необходимо осуществлять контроль за формированием и, что особенно важно, погашением дебиторской задолженности.

Рекомендации, позволяющие управлять дебиторской задолженностью:

- контролировать состояние расчетов с покупателями по отсроченным (просроченным) задолженностям;

- по возможности ориентироваться на большее число покупателей с целью уменьшения риска неуплаты одним или несколькими крупными покупателями;

- следить за соотношением дебиторской и кредиторской задолженности: значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных (как правило, дорогостоящих) источников финансирования;

- использовать способ предоставления скидок при досрочной оплате;

-использовать возможности факторинга.

3.2 Мероприятия по снижению затрат предприятия

Для снижения издержек направленных на оплату труда, необходимо рассмотреть возможности передачи части функций на аутсорсинг.

Первым шагом на пути к внедрению аутсорсинга должен стать приказ генерального директора по подготовке программы и выбору функций, которые могут быть переданы другим фирмам.

Для целесообразного определения таких функций, необходимо осуществить ряд мероприятий:

- определить и обосновать возможность передачи определенных функций на аутсорсинг;

- найти подходы и определить порядок передачи выбранных функций на сервис;

- рассмотреть особенности тендера сервисных предприятий, которые смогут оказать помощь;

- спрогнозировать последствия осуществления предложенных мероприятий по передаче отдельных функций на аутсорсинг.

Задачей будет являться подготовка Программы вывода управленческих и производственных функций на аутсорсинг.

В ходе проведения исследования функций фирмы, было выявлено 4 функции, которые могут быть переданы на аутсорсинг Табл 9.

Таблица 9

Программа функций на аутсорсинг

|

Ведение бухгалтерского учета |

+ |

|

Юридические услуги |

+ |

|

Осуществление транспортных услуг |

+ |

|

Осуществление маркетинговой деятельности компании |

- |

Передача на аутсорсинг юридических услуг позволит высвободить 2 человека ― юриста.

Передача бухгалтерских функций позволит высвободить 3 человека.

Передача на аутсорсинг транспортных услуг позволит высвободить 3 человека ― логиста и два водителя.

Передача на аутсорсинг всех указанных функций позволит высвободить 8 человек. Однако оценка возможности передачи функций осуществляется не только по стоимостному критерию, но и по рисковому.

Примером рисков, переносимых на аутсорсинговую компанию могут быть:

- уход квалифицированных специалистов из компании;

- болезнь и отпуска ключевых специалистов;

- ошибки в услуге, приводящие к ее отказам и т.д.

В результате анализа по стоимостным и рисковым критериям, было решено передать на аутсорсинг три функции.

3.3 Экономическая эффективность предложенных рекомендаций

Исходя из представленного плана, видно, что на предприятии принято решение по передаче на аутсорсинг трех функций, среди которых ― обслуживание бухгалтерии, транспортные, юридические услуги.

Рассмотрев ценовую политику возможных контрагентов по передаче некоторых функций на аутсорсинг, можно сказать, для осуществления транспортных услуг была выбрана ТК «Авто Альянс», для осуществления бухгалтерских услуг выбрана ООО «Аудитфорт», юридических- ООО «Юридическая линия».

Рассмотрим эффективность мероприятия, направленного на снижение дебиторской задолженности.

Рассмотрим факторинговую сделку между нашим предприятием и ПАО «Московский кредитный банк». Ставка – 15% годовых, дополнительные платежи – комиссия за обработку счета-фактуры в размере 50 рублей за штуку. Организация 10 января заключила договор с производственной фирмой ООО «Магги» (должник) на сумму 109310 рублей. Согласно этому договору заказчик должен оплатить услуги в срок до 20 января.

Испытывая недостаток денежных средств, организация 15 января заключает договор факторинга с Коммерческим банком ПАО «Московский кредитный банк» (финансовый агент) и передает ему свое право денежного требования к ООО «Магги».

ПАО «Московский кредитный банк» 16 января осуществляет финансирование клиента в размере 90% от суммы дебиторской задолженности – 98379 рублей.

После обработки счета-фактуры компания получит от банка:

109310*0,9=98379 рублей

Комиссия за использование факторинговых средств составит:

(109310*0,9*0,15)/365*5=202,1 рублей

При наступлении срока платежа 20 января финансовый агент предъявляет платежное требование должнику. 21 января ООО «Магги» перечисляет ПАО «Московский кредитный банк» сумму задолженности – 109310 рублей.

После того, как дебитор перечислит в банк долг, фактор вернет на счет продавцу:

109310 – 98379 – 202,1– 50 = 10678 рублей.

Из полученной суммы финансовый агент удерживает обусловленное договором факторинга вознаграждение и оставшуюся часть перечисляет ООО.

Таблица 10

Расчет эффективности факторинговых сделок

|

Дебиторская задолженность по каждому контрагенту |

Срок поступления платежа по ДЗ |

Период оборота ДЗ, в дней |

Денежный поток по ДЗ. руб. |

Денежная сумма, полученная от банка по факторинговым операциям, руб. |

|

ЗАО «Анна» |

10.02.18 |

16 |

27800 |

27534 |

|

ЧП «Кирютенко» |

18.02.18 |

23 |

65400 |

64963 |

|

ООО «Магги» |

21.01.18 |

36 |

109310 |

109057 |

|

ООО «Дикси» |

10.03.18 |

36 |

307736 |

307686 |

|

ИТОГО |

509240 |

|||

Проведем расчет факторинговой сделки для ЗАО «Анна». Сумма задолженности 27800 руб.

ПАО «Московский кредитный банк» 16 января осуществляет финансирование клиента в размере 90% от суммы дебиторской задолженности – 25020 рублей.

После обработки счета-фактуры компания получит от банка:

27800*0,9=25020 рублей

Комиссия за использование факторинговых средств составит:

(27800*0,9*0,15)/365*21=215,9 рублей

При наступлении срока платежа 8 февраля финансовый агент предъявляет платежное требование должнику. 10 января ЗАО «Анна» перечисляет ПАО «Московский кредитный банк» сумму задолженности – 27800 рублей.

После того, как дебитор перечислит в банк долг, фактор вернет на счет продавцу:

27800 –25020 – 215,9– 50 = 2514 рублей.

Проведем расчет факторинговой сделки для ЧП «Кирютенко». Сумма задолженности 65400 руб.

ПАО «Московский кредитный банк» 26 января осуществляет финансирование клиента в размере 90% от суммы дебиторской задолженности – 58860 рублей.

После обработки счета-фактуры компания получит от банка:

65400*0,9=58860 рублей

Комиссия за использование факторинговых средств составит:

(65400*0,9*0,15)/365*16=387,0 рублей

При наступлении срока платежа 16 февраля финансовый агент предъявляет платежное требование должнику. 16 февраля ЧП «Кирютенко»» перечисляет ПАО «Московский кредитный банк» сумму задолженности – 65400 рублей.

После того, как дебитор перечислит в банк долг, фактор вернет на счет продавцу:

65400 –58860 – 387,0 – 50 = 6103 рублей.

Проведем расчет факторинговой сделки для ООО «Дикси». Сумма задолженности 307736 руб.

ПАО «Московский кредитный банк» 01 марта осуществляет финансирование клиента в размере 90% от суммы дебиторской задолженности – 276962 рублей.

После обработки счета-фактуры компания получит от банка:

307736*0,9=276962 рублей

Комиссия за использование факторинговых средств составит:

(307736*0,9*0,15)/365*8=910,5 рублей

При наступлении срока платежа 10 марта финансовый агент предъявляет платежное требование должнику. 16 марта ООО «Дикси» перечисляет ПАО «Московский кредитный банк» сумму задолженности – 307736 рублей.

После того, как дебитор перечислит в банк долг, фактор вернет на счет продавцу:

307736 –276962 – 910,5 – 50 = 30724 рублей.

Таким образом, предприятие сможет высвободить 509,24 тыс. руб. в результате осуществления факторинговых сделок.

Рассмотрим эффект от внедрения мероприятия по передаче услуг на аутсорсинг.

Рассчитаем экономический эффект от передачи на аутсорсинг транспортных операций (Таблица 11)

Таблица 11

Годовой расчет экономической эффективности перевода транспортных услуг на аутсорсинг, тыс. руб.

|

Затраты на собственное производство |

Затраты на аутсорсинг |

||

|

Фонд оплаты труда водителей |

360 |

Стоимость услуг аутсорсинга |

450 |

|

Фонд оплаты труда логиста |

337 |

Выплаты при сокращении 3 человек |

174 |

|

Организация рабочих мест |

100 |

||

|

Затраты на бензин |

70 |

||

|

Итого: |

867 |

Итого: |

624 |

|

Экономический эффект |

243 |

||

Из таблицы 11, видно, что годовой фонд оплаты труда составляет 697 тыс. руб. – это заработная плата логиста и двух водителей. Месячный фонд оплаты труда линейного персонала транспортного отдела составит 58 тыс. руб. Если мы сократим 3 человека, то необходимо будет сделать выплату на сумму 174 тыс. руб. Значит экономических эффект от передачи транспортных услуг на аутсорсинг составит 243 тыс. руб.

Рассчитаем экономический эффект от передачи услуг юриста на аутсорсинг (Таблица 12).

Таблица 12

Годовой расчет экономической эффективности перевода юридических услуг на аутсорсинг, тыс. руб.

|

Затраты на собственное производство |

Затраты на аутсорсинг |

||

|

Фонд оплаты труда работников |

520 |

Стоимость услуг аутсорсинга |

290 |

|

Оплата транспорта |

13 |

Выплаты при сокращении 2 человек |

86,7 |

|

Организация компьютеризированных рабочих мест |

100 |

||

|

Итого: |

633 |

Итого: |

376,7 |

|

Экономический эффект |

256,3 |

||

Годовой фонд оплаты юридических услуг составляет 520 тыс. руб. – это заработная плата ведущего юриста и юриста. Месячный фонд оплаты труда юридического персонала составит 43.3 тыс. руб. Если мы сократим 2 человека, то необходимо будет сделать выплату на сумму 86,7 тыс. руб. Значит экономических эффект от передачи юридических услуг на аутсорсинг составит 256,3 тыс. руб.

По данным таблицы, передача юридических услуг на аутсорсинг является целесообразной. Следует отметить, что в расчете не учтен случай поломки оборудования, при котором услуги починки также составят убытки для компании, а при использовании аутсорсинга, такие растраты исключены.

Рассмотрим результат передачи управления бухгалтерии на аутсорсинг (таблица 13).

Годовой фонд оплаты труда персонала составляет 730 тыс. руб. – это заработная плата главного бухгалтера, экономиста и бухгалтера. Месячный фонд оплаты труда персонала бухгалтерии составит 60,8 тыс. руб. Если мы сократим 3 человека, то необходимо будет сделать выплату на сумму 182,5 тыс. руб. Значит экономических эффект от передачи транспортных услуг на аутсорсинг составит 437,5 тыс. руб.

Таблица 13

Годовой расчет экономической эффективности перевода услуг по бухгалтерии на аутсорсинг, тыс. руб.

|

Затраты на собственное производство |

Затраты на аутсорсинг |

||

|

Фонд оплаты труда бухгалтерии |

730 |

Стоимость услуг аутсорсинга |

310 |

|

Организация компьютеризированных рабочих мест |

200 |

Выплаты при сокращении 3 человек |

182,5 |

|

Итого: |

930 |

Итого: |

492,5 |

|

Экономический эффект |

437,5 |

||

Общий экономический эффект от передачи услуг на аутсорсинг составит 437,5+256,3+243,0=936,8 тыс. руб.

Таким образом, реализация мероприятий по передаче функций на аутсорсинг и реструктуризация дебиторской задолженности, позволит предприятию получит денежных средства в размере 936,8+509,24= 1446,04 тыс. руб.

Оценим показатели эффективности использования ДС в проектный период, таблица 14.

Коэффициент участия операционной деятельности в общем денежном потоке увеличивается.

Экономический эффект от внедрения рекомендаций 1446, 04 тыс. руб. Также оценка показателей управления денежными средствами показывает, что коэффициент платежеспособности увеличится на 0,2, коэффициент участия в операционной деятельности в общем денежном потоке увеличится на 5,1.

Таблица 14

Анализ показателей эффективности использования денежных средств до и после внедрения мероприятий

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

|

|

Факт |

План |

абс. |

|

|

1.Выручка от реализации, млн. руб. |

41999 |

41999 |

0 |

|

2.Коэффициент платежеспособности |

1,00 |

1,2 |

0,2 |

|

3.Коэффициент участия операционной деятельности в общем денежном потоке |

385,5 |

390,6 |

5,1 |

|

4.Коэффициент обеспеченности денежными средствами |

1,03 |

1,2 |

0,18 |

|

5.Рентабельность продаж, % |

89,0 |

95,0 |

6,0 |

Таким образом, в 3 Главе работы рассмотрены общие направления совершенствования управления денежными средствами предприятия, в том числе мероприятия по сокращению затрат предприятия за счет использования аутсорсинга и оптимизация дебиторской задолженности за счет факторинга.

ЗАКЛЮЧЕНИЕ

Целью данной работы был анализ денежных средств предприятия и оценка качества управления денежными средствами. В теоретической части исследования была определена роль денежных средств в обеспечении деятельности предприятия. Эффективность управления деятельностью предприятия зависит от учета и анализа денежных средств. В противном случае успешно работающее предприятие может оказаться банкротом. Причинами этого могут быть неэффективное управление дебиторской задолженностью, инвестиционной и финансовой деятельностью или остатком средств на расчетном счете. Таким образом, эффективность управления требует совершенствования финансового менеджмента.

Не менее важной является проблема прогнозирования денежных потоков и объемов дополнительного финансирования (при необходимости).

Анализ практики управления движением денежных средств был рассмотрен на примере предприятия, которое оказывает услуги по ремонту и строительству. Анализ денежных средств предприятия показал, что имеются недостатки в учете денежных средств, которые, однако, не создают существенных ошибок в бухгалтерском учете. Наблюдается тенденция снижения эффективности управления и использования денежных средств.

Основными рекомендуемыми мероприятиями по улучшению организации и управления денежными средствами стали:

- совершенствование учета и контроля денежных средств;

- реструктуризация дебиторской задолженности;

- оптимизация затрат предприятия за счет использования аутсорсинга.

Оценка эффективности мероприятий показала получение экономического эффекта в размере 1446, 04 тыс. руб. Оценка показателей управления денежными средствами показала, что коэффициент платежеспособности увеличится на 0,2, коэффициент участия в операционной деятельности в общем денежном потоке увеличится на 5,1.

Предложенные мероприятия помогут улучшить использование денежных средств в исследуемой организации и повысить эффективность ее деятельности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон о бухгалтерском учете от 06.12.2011 г.№ 402-ФЗ (последняя ред) [Электронный ресурс] – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_5142/ (дата обращения 01.09.2018)

- Приказ Минфина РФ от 02.02.2011 N 11н "Об утверждении Положения по бухгалтерскому учету "Отчет о движении денежных средств" (ПБУ 23/2011)" (Зарегистрировано в Минюсте РФ 29.03.2011 N 20336) http://www.consultant.ru/document/cons_doc_LAW_112417/db4565455a73eeb6b3de56688b3a80959c8ead68/ (дата обращения 01.09.2018)

- Агеева, О.А. Бухгалтерский учет и анализ: учебник для бакалавров / О.А. Агеева, Л.С. Шахматова. - М.: Издательство Юрайт, 2014.-589 с.

- Астахов, В.П. Бухгалтерский (финансовый) учет: учебник для бакалавров / В.П. Астахов.- 11-е изд., перераб и доп.-М.: Издательство Юрайт, 2014.-984 с.

- Аудит. Теория и практика: учебник для бакалавров / Н.А. Казакова, Г.Б. Полисюк [и др.]; под общ. ред. Н.А. Казаковой.- М.: Издательство Юрайт, 2015.- 385 с.

- Барро Роберт Дж,, Сала-и-Мартин Хавьер Экономический рост/ под ред. Серовой Ю.А.. – М.: Бином. Лаборатория знаний, 2015 г. – 824 с.

- Богалдин-Малых В.В. Ценовая и инновационная политика в практике современного бизнеса: учебное пособие / В.В. Богалдин-Малых – М: МПСИ, МОДЭК, 2014. – 296 с.

- Брусов П. Н. Финансовый менеджмент. Финансовое планирование: учеб. пособие / П. Н. Брусов, Т. В. Филатова. – М.: КНОРУС, 2014. – 226 с.

- Буланов В.С. Методологии экономических явлений и процессов. Сравнительный анализ. Монография. – М.: Проспект, 2017. – 64 с.

- Булгакова С.В., Сапожникова Н.Г. Теория бухгалтерского учета. Учебник. – М.: Кнорус, 2016. – 188 с.

- Бусов В. И. Оценка стоимости предприятия (бизнеса): учеб. для бакалавров / В. И. Бусов, О. А. Землянский, А. П. Поляков; под ред. В. И. Бусова. – М.: Юрайт, 2014. – 430 с.

- Бухгалтерский финансовый учет: учебник для бакалавров / под ред. И.С. Дмитреевой.- М.: Издательство Юрайт, 2014.- 539 с.

- Воронина Л.И. Рабочая тетрадь по аудиту. Учебно-методический комплекс по дисциплине "Аудит". – М. : Омега-Л, 2016. – 84 с.

- Воронова, Е.Ю. Управленческий учет: учебник для бакалавров / Е.Ю. Воронова.- 2- е изд., перераб. и доп.- М.: Издательство Юрайт, 2014.-590 с.

- Гапоненко А. Инновации в менеджменте как фактор конкурентоспособности организаций / А. Гапоненко, М. Савельева // Пробл. прогнозирования. — 2014. — N 5. — С.89.

- Герасимов А.Н. Теория экономического анализа. Учебное пособие. – М.: Феникс, 2017. – 300 с.

- Говдя В. В. Современные концепции развития бухгалтерского учета : проблемы и перспективы / В. В. Говдя, Ж. В. Дегальцева, И. В. Середенко // Политематический сетевой электрон. науч. журнал КубГАУ. – 2014. – № 99.

- Грачева М.В. Проектный анализ. Учет рисков. Учебно-практическое пособие. – М. : Проспект, 2017. – 176 с.

- Гурунян Т.В. Оценка стоимости бизнеса (предприятия): учеб. Пособие / Т.В. Гурунян, О.Ю. Щербина; РАНГиГС, Сиб. Ин-т упр. – Новосибирск: Изд-во СибАГС, 2015. – 259 с.

- Деникаева Р.Н., Меркулова И.В., Иванова М.А. Условия и предпосылки эффективности функционирования предприятий малого и среднего бизнеса//Материалы 4 Международной научно-практической конференции «Фундаментальная наука и технологии - перспективные разработки», 29-30 сентября, 2014г.

- Деньги, кредит, банки : учеб. для бакалавров / под ред. В. Ю. Катасонова, В. П. Биткова. – М. : Юрайт, 2014. – 575 с.

- Дмитриева, И.М. Бухгалтерский учет и аудит. Учебное пособие/И.М. Дмитриева. – М.: Юрайт, 2014. – 314 с.

- Дубровин И.А. Организация производства на предприятии торговли. Учебное пособие. – М. : Кнорус, 2017. – 304 с.

- Ефимова О.В. Финисовой анализ. Современный инструментарий для принятия экономических решений. - М.: Омега – Л, 2014.- 352с.

- Журавлева А.Т. Раскрытие информации для анализа финансового состояния коммерческих организаций в бухгалтерской (финансовой) отчетности // Международный бухгалтерский учет.- 2014.- №23.- С.39-49.

- Качкова О.Е. Экономический анализ хозяйственной деятельности: учебник/ О. Е. Качкова, М. В. Косолапова, В. А. Свободин.- М.:КНОРУС, 2016. –360 с.

- Ковалев В. Финансовый менеджмент/ В.В. Ковалев. – М.Проспект, 2016. – 1104 с.

- Ковалев В.В. Анализ баланса / В.В. Ковалев, В.В. Ковалев. – 4-е изд. испр и доп. - М.: Проспект, 2016. – 912 с.

- Котельникова Е.А. Финансы. – М.: Научная книга, 2017. – 162 с.

- Крутякова Т.Л. Учетная политика 2016. Бухгалтерская и налоговая. – М.: АйСи Групп, 2016. – 216 с.

- Лебедев Д.С. Институциональная трансформация социально-экономических систем. Теория, методология анализа. – М. : Проспект, 2017. – 192 с.

- Масленкова О.Ф. Оценка стоимости предприятия (бизнеса) : учебное пособие / О.Ф. Масленкова. — М. : КНОРУС, 2017. — 288 с.

- Мау В.А. Экономическая политика, №1. – М. : Экономика, 2017. - 257 с.

- Мурадян С. С.Управление денежными потоками страховых организаций/ С. С. Мурадян , Л. К. Улыбина // Бюллетень науки и практики. 2016. № 7 (8). С. 134-139.

- Егорова А.А. Особенности анализа финансовых активов/ А. А. Егорова , Л. К. Улыбина //В сборнике: Научное обеспечение агропромышленного комплекса Сборник статей по материалам IX Всероссийской конференции молодых ученых. Ответственный за выпуск: А.Г. Кощаев. 2016. С. 1011-1012.

- Улыбина Л.К. Развитие регионального финансового рынка в условиях мобилизационной экономики / Л. К. Улыбина , О. А. Окорокова // В сборнике: Современные тенденции развития экономики и управления: проблемы и решения Материалы международной научно-практической конференции . 2016. С. 382-387.

- Мануйлова Е. С. Теоретические аспекты управления оборотными активами в современных условиях/ Е. С. Мануйлова, Л. К. Улыбина // В сборнике: Российская экономическая модель-5: настоящее и будущее аграрного, индустриального и постиндустриального секторов Сборник статей по материалам Международной научно-практической конференции, посвященной 55-летию экономического факультета КубГАУ. 2015. С. 349-358.

- Николенко А. Теория экономических механизмов. Учебное пособие. – М. : бином. Лаборатория знаний, 2017. – 207 с.

- Новицкий Н.И., Горюшкин А.А. Организация производства. Учебное пособие. – М. : Кнорус, 2017. – 350 с.

Электронные ресурсы

- Ковалева А.М., Лапуста М.Г., Скамой Л.Г Синтетический и аналитический учет денежных средств. [Электронный ресурс] – URL: http://arktida.net/buhgalterskiy-uc/sinteticheskiy-i-3.html (дата обращения 01.09.2018)

- Марченко П.П. Учет денежных средств и расчетов [Электронный ресурс] – URL: http://kek.ksu.ru/EOS/BU/text9.html (дата обращения 01.09.2018)

- Рындина Е.С. Управление денежными потоками на предприятии [Электронный ресурс] – URL: https://cyberleninka.ru/article/n/upravlenie-denezhnymi-potokami-na-predpriyatii-1 (дата обращения 10.10.2018)

- Стефаненко М.Н., Ибрагимова Т.Р. Принципы управления денежными потоками [Электронный ресурс] – URL: https://cyberleninka.ru/article/n/printsipy-upravleniya-denezhnymi-potokami (дата обращения 10.10.2018)

- Познавательная экономика. Информационный портал.-URL.: http://www.econcover.ru/ (Дата обращения 05.10.2018)

-

Дмитриева, И.М. Бухгалтерский учет и аудит. Учебное пособие/И.М. Дмитриева. – М.: Юрайт, 2014. – с.59 ↑

-

Познавательная экономика. Информационный портал.-URL.: http://www.econcover.ru/ (Дата обращения 05.08.2018) ↑

-

Приказ Минфина РФ от 02.02.2011 N 11н "Об утверждении Положения по бухгалтерскому учету "Отчет о движении денежных средств" (ПБУ 23/2011)" (Зарегистрировано в Минюсте РФ 29.03.2011 N 20336) http://www.consultant.ru/document/cons_doc_LAW_112417/db4565455a73eeb6b3de56688b3a80959c8ead68/ (дата обращения 01.10.2018) ↑

-