Анализ действующей в Российской Федерации системы налогообложения банков (Анализ российской системы налогообложения кредитных учреждений)

Содержание:

ВВЕДЕНИЕ

Всем известно, что в функционирующем механизме банковской системы основную роль, безусловно, выполняют коммерческие банки, т.к. они аккумулируют в стране основную долю кредитных ресурсов и предоставляют клиентам полный комплекс кредитно-финансового обслуживания [1].

Банки выполняют в налоговой системе двойную роль. Каждое государство проходит на своём пути времена, как подъёма, так и упадка. И очень важно прейти к стадии подъёма, максимально смягчив и сократив стадию упадка. Государство - это колоссальное количество механизмов, и от того, как ими будут управлять, зависит многое.

Российская Федерация находиться на очень важном и в то же время очень сложном этапе развития. Очень важно в настоящий момент взять правильное направление развития национальной экономики. И так как налоговая политика является далеко не маловажной составляющей государственной политики, а во многом и основополагающей для государства, то именно эта отрасль государственной политики стала объектом изучения в данной работе. Ведь изменяя налоговую политику, манипулируя налоговым механизмом, государство может в известных пределах стимулировать или сдерживать экономическое развитие[6].

Целью данной работы является нахождение возможных путей совершенствования налоговой политики России. Для решения поставленной цели предусматривается решить следующие задачи: раскрыть само понятия налоговой политики, показать на примере зарубежных стран практику проведения налоговой политики, выявить существующие недостатки в данном вопросе в России, отразить различные взгляды на реформы в области налогового законодательства.

Это предполагается сделать на основе изучения, как теоретических разработок, так и существующей практики [4]. При этом автор попытается рассмотреть взгляды, которые значительно различаются, а в чём-то и противоположны, для того, чтобы более полно увидеть проблемные моменты.

Для этого в работе используются материалы как отечественных, так и зарубежных учёных. Довольно глубоко этот вопрос характеризует Н.Е.Заец в своей книге «Теория налогов», где он отражает основные существующие понятия касаемо налоговой политики, а так же взаимосвязь налогов и экономики. К вопросу о налоговой политике обращается и Д.Г.Черник в книге «Налоги и налогообложение», где автор акцентирует своё внимание на историческом аспекте данного вопроса, а так же обращается к практике проведения налоговой политике в зарубежных странах. Вопрос о налоговой политике глубоко изучен в литературе, тем не менее, остаётся масса вопросов неоднозначного характера, и ввиду большого значения этой тематики налоговая политика исследуется в периодической литературе. В данной работе представлены публикации А.В.Неверова и И.П.Деревяго «Налоговая политика как средство реализации стратегии устойчивого развития», опубликованная в Экономическом Журнале, А.В.Шевчук «Инструменты налогового регулирования» представленная в журнале «Главный бухгалтер» и некоторые другие[4].

Цель данной курсовой работы заключается в анализе налогообложения коммерческих банков в Российской Федерации как особой группы участников налоговых отношений на основе анализа действующей системы их налогообложения[8].

Исходя из установленной цели, мною поставлены следующие основные задачи:

- изучить развитие налогообложения коммерческих банков в современных условиях;

- изучить характеристику налогов и сборов, которые уплачивают коммерческие банки;

Предметом исследования является система налогов, уплачиваемых коммерческими банками.

1. НАЛОГООБЛОЖЕНИЕ КРЕДИТНЫХ УЧРЕЖДЕНИЙ

Система государственных финансов возникла еще в эпоху Древней Руси. Сначала в качестве основного сбора выступала дань, затем ей на смену пришла бравшаяся с каждой трубы и печи с дымом подать. Во времена татаро-монгольского нашествия уровень обременения граждан достиг небывалого уровня, так как помимо решения государственных задач, требовалось отдавать значительные средства монгольским ханам. Нередко уплата происходила напрямую в натуральной форме представителям татаро-монгольской аристократии [8].

Большинство нововведений в систему государственных финансов внес Петр I. Именно в период его царствования появились новые виды обязательных платежей, включая подушевой налог и сбор на бороды. Значимым событием стало появление института прибыльшиков, которые уже тогда взяли на себя функции по администрированию и контролю за взиманием денег в казну. Это был момент создания фискальных органов, что в итоге привело к формированию целого отдельного института налоговых органов [11].

Дальнейшее усложнение налоговой системы произошло после отмены крепостничества в 1861 году. Так в качестве базы для обложения сборами стали служить: земли и поступления от использования недвижимости.

Затем впервые появились акцизы на алкоголь, табак, а также начали собираться таможенные платежи. Вся дальнейшая система начала двигаться в сторону усложнения [6].

В послереволюционный период, а именно после 1921 года, под лозунгами новой экономической политики были фактически возвращены все налоги, существовавшие при царе. Установлен дополнительный сбор с зажиточных хозяйств [9]. На протяжении 1930–1932 годов были отменены акцизы, а большинство организаций начали уплачивать налоги с выручки и прибыли. Уже тогда стали просматриваться основные направления будущего развития налоговой политики.

Вторая мировая война потребовала огромной концентрации финансовых ресурсов в руках государства, общая милитаризация экономики — использования дополнительных видов фискальных платежей. В частности, впервые появились сборы: с неженатых мужчин и граждан, не имеющих семей [10].

Цели при этом преследовались вполне понятные: увеличить уровень рождаемости и решить демографическую проблему в перспективе. В сущности, поставленные задачи, как известно, в итоге были решены. Немаловажен тот факт, что платеж с неженатых мужчин взимался вплоть до 1990 года и только потом отменен [12].

К современному виду структура налоговой системы РФ начала приходить только после событий 1990 года. Начало процессу ее становления было положено изданием закона РФ «Об основах налоговой системы РФ» от 27.12.1991 № 2118-I. Большинство обязательных платежей, которые сейчас стали нормой в работе бухгалтера, были впервые введены именно тогда:

- НДС;

- подоходный налог;

- акцизы и др.

В дальнейшем порядок их взимания совершенствовался, но первые основные принципы начисления и уплаты закладывались еще тогда [2].

Позднее появился Налоговый кодекс РФ:

- первая его часть, по большей части посвященная налоговому администрированию, правам и обязанностям плательщиков и проверяющих, — в 1998 году;

- вторая часть, в которой содержались определения налогов, порядок расчета базы для них, сроки и периодичность уплаты, — в 2000 году.

В последующие годы НК РФ неоднократно изменялся и дополнялся, некоторые элементы становились сложнее, а некоторые, напротив, упрощались. Теперь это главный законодательный акт, лежащий в основе налоговой системы РФ. Он регулирует практически все вопросы по взаимодействию между налоговыми органами и налогоплательщиками, включая:

- ставки;

- сроки;

- методы отчетности;

- периоды уплаты налогов.

Органы налогового контроля также имеют свою новую историю:

В 1990 году была образована Государственная налоговая инспекция, позднее ставшая Государственной налоговой службой [4].

В ходе написания данной главы было выявлено, что министерство по налогам и сборам появилось на свет в 1998 году, но просуществовало только до 2004 года. В дальнейшем его полномочия были переданы Минфину России. В тот же период была учреждена Федеральная налоговая служба в том виде, в котором она работает и в настоящий момент [7]. Именно она и стала основным надзорным органом, контролирующим исполнение налогоплательщиками своих обязанностей.

1.2 Понятие налоговой системы России на современном этапе

Налоговая система РФ — комплекс взаимоотношений между фискальными органами и налогоплательщиками в области всех существующих налогов и сборов [9]. На рисунке 1 отражены, объекты налоговой системы.

Рисунок 1 – Объекты налоговой системы

Структура налоговой системы имеет 3-ярусную конструкцию, которая отражена на рисунке 2.

Рисунок 2 – Структура налоговой системы

Каждый обязательный платеж предназначен для наполнения бюджета определенного уровня [13]. Существует перечень налогов, имеющих единый процент на всей территории России, взимаемых с базы и полностью зачисляемых в федеральный бюджет:

- налог на доходы физлиц;

- налог с прибыли;

- НДС;

- акцизы;

- водный налог;

- налог на добычу полезных ископаемых;

- государственная пошлина.

Сюда же стоит относить и специальные налоговые режимы:

- единый налог на вмененный доход;

- единый сельхозналог;

- упрощенную систему налогообложения;

4.систему патентов.

Налоги регионального уровня хотя и находят свое отражение в кодексе, по большей части регулируются местными властями [15]. НК РФ закрепляет только наиболее общие параметры и границы, в пределах которых органам управления субъектов РФ дано право их регулировать.

Приведем пример, например, в регионе могут самостоятельно определять процент сбора, но он не должен превышать максимальный уровень, указанный в кодексе. К примеру, конкретные условия применения транспортного налога, налога на игорный бизнес и имущество утверждаются местными властными структурами путем издания соответствующих законов и постановлений [17]. Также администрации регионов могут утверждать изменения в специальных налоговых режимах, но строго в пределах полномочий, установленных в кодексе.

В основе формирования налоговой политике лежат, таким образом, две взаимно увязанные методологические посылки: использование налоговых платежей для формирования доходной части бюджетов различных уровней и решение фискальных задач государства; использование налогового инструмента в качестве косвенного метода регулирования экономической деятельности.

На мой взгляд, если до недавнего времени считалось, что высокий уровень налогов и степень прогрессивности налоговых шкал соответствуют, как правило, высоким уровням развития экономики и социальной защищенности населения, то сейчас общей тенденцией в области налогообложения в странах Запада является снижение фактического налогового бремени на прибыль корпорации и доходы физических лиц.

Местные налоги, как и остальные элементы налоговой системы РФ, закреплены в НК РФ. Местные власти также изменяют их основные параметры по своему усмотрению, но в рамках границ кодекса. К ним относятся налоги: на землю; имущество физических лиц; торговый сбор [20].

В состав налоговой системы России на данный момент входит следующее количество налогов различных уровней:

- 14 федеральных;

- 3 региональных;

- 3 местных.

В отдельную группу можно выделить спецрежимы, которых ровно 5.

Налоги по методу их начисления делят на прямые и косвенные. Первые получаются путем умножения базы на процент, вторые сразу включаются в цену товара, работы или услуги [21].

При рассмотрении косвенного варианта взимания налог уплачивает приобретатель товара, а тот, кто его реализует, выступает для государства посредником. Косвенных налогов всего два: НДС; акцизы.

Банки и кредитные учреждения являются плательщиками следующих налогов и сборов: налога на прибыль, налога на добавленную стоимость, единого социального налога, взносов на обязательное пенсионное и социальное страхование, также могут быть плательщиками налога на имущества, государственной пошлины, транспортного налога и налога на землю [16].

Особенности расчета некоторых налогов для кредитных учреждений в налоговом кодексе регламентируются отдельными статьями, это связанно в первую очередь с их спецификой деятельности, с учетом специфики его структуры, в том числе региональной, видов осуществляемых операций и сделок и т.п.

Далее в данной главе, рассмотрим особенности начисления и уплаты налога на прибыль [19].

Банк признается налогоплательщиком налога на прибыль по прибыли, признаваемой объектом налогообложения в соответствии с гл. 25 НК РФ.

Объектом налогообложения по налогу на прибыль в соответствии со ст. 247 НК РФ признается прибыль, полученная банком в течение отчетного (налогового) периода [15].

Прибылью признается полученный доход, уменьшенный на величину расходов, которые определяются в соответствии с НК РФ.

Методом признания доходов и расходов в целях налогообложения налогом на прибыль для банков является метод начисления [19].

Налоговой базой по налогу на прибыль признается денежное выражение прибыли, подлежащей налогообложению, в целом по банку.

Налоговая база налога на прибыль кредитных организаций [22].

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода.

Если в отчетном (налоговом) периоде банком получен убыток, то в данном отчетном (налоговом) периоде налоговая база признается равной нулю.

Налоговая база по прибыли, облагаемой по разным ставкам, определяется банком отдельно [3].

Если банк осуществляет операции с ценными бумагами и (или) сделки ФИСС, то налоговая база по таким сделкам определяется отдельно или путем включения в общую налоговую базу в зависимости от особенностей осуществления этих сделок и положений, предусмотренных ст. ст. 280, 304 НК РФ.

В целях налогообложения налогом на прибыль банк учитывает доходы и расходы в денежной форме [8].

Банк в учетной политике для целей налогообложения определяет, что авансовые платежи исчисляются ежемесячно исходя из фактически полученной прибыли, то в этом случае отчетными периодами признаются месяц, два месяца, три месяца и т.д. до окончания календарного года. Налоговые ставки по налогу на прибыль установлены ст. 284 НК РФ [11].

Налоговая ставка установлена в размере 20% с 2009 года. При этом:

- сумма налога, исчисленная по налоговой ставке в размере 2%, зачисляется в федеральный бюджет;

- сумма налога, исчисленная по налоговой ставке в размере 18%, зачисляется в бюджеты субъектов Российской Федерации [10].

Также к некоторым доходам, полученным в виде дивидендов, должны применяться следующие ставки:

- 9% - по доходам, которые получены в виде дивидендов от российских организаций российскими организациями и физическими лицами - налоговыми резидентами Российской Федерации;

- 15% - по доходам, которые получены в виде дивидендов от российских организаций иностранными организациями, а также по доходам, полученным в виде дивидендов российскими организациями от иностранных организаций;

- 30% - по доходам, которые полученным в виде дивидендов от российских организаций физическими лицами, не являющимися налоговыми резидентами Российской Федерации [16].

Исходя, из вышесказанного, можно сделать вывод, что по долговым обязательствам, входящим в налоговую базу, применяются следующие налоговые ставки:15%, 9%, 0% и 20% в зависимости от сроков и видов ценных бумаг.

Сумма налога исчисляется банком по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной в соответствии с НК РФ и отраженной в налоговых регистрах в целом по банку [9].

Суммы авансовых платежей по налогу на прибыль исчисляются банком в зависимости от системы, закрепленной в учетной политике для целей налогообложения.

Налог на прибыль уплачивается в бюджет не позднее 28 числа месяца, следующим за отчетным [7].

-

АНАЛИЗ РОССИЙСКОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ КРЕДИТНЫХ УЧРЕЖДЕНИЙ

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства, развитие и изменения форм которых неизменно сопровождается преобразованием налоговой системы. В современном обществе налоги - основной источник доходов государства. Кроме этой чисто фискальной функции налоги используются для экономического воздействия государства на общественное производство, его динамику и структуру, на развитие научно-технического прогресса [8].

Налоговая нагрузка играет особую роль в построении и совершенствовании налоговой системы любого государства — как с развитой экономикой, так и находящегося в переходном периоде [18]. С одной стороны, высокая налоговая нагрузка положительно сказывается на доходах консолидированного бюджета, но отрицательно на доходах плательщиков, так как уменьшает инвестиционные возможности, увеличивает отпускные цены, на реализуемую продукцию, негативно сказывается на ее конкурентоспособности. Вводя новые налоги и отменяя старые, изменяя налоговые ставки и налоговые льготы, государство обязано определять и не преступать предельно допустимые уровни давления на экономику, за пределами которых могут возникнуть негативные экономические процессы. Показатель налогового бремени используется в качестве индикатора экономического поведения хозяйствующих субъектов [13].

Рассмотрим определение самой экономической сущности понятия “налоговая нагрузка”. В своей работе “Теоретические начала определения налоговой нагрузки и уровня налогообложения” А. Соколовская интерпретирует понятие налоговой нагрузки как эффект влияния налогов на экономику в целом и на отдельные группы плательщиков, связанные с ограничениями, возникающие в результате уплаты налогов и отвлечения от других направлений использования [20].

Например, Т.Ф.Юткиной («Налоги и налогообложение»,1998г.) отмечается, что «налоговая политика – комплекс правовых действий органов власти и управления, определяющий целенаправленное применение налоговых законов» [1].

В Современном экономическом словаре под налоговой нагрузкой понимается бремя, налагаемое любым платежом [21].

Эффективное функционирование банковской системы в условиях рыночной экономики во многом зависит от организации в банках. Для успешного построения надежной банковской системы важен процесс оптимизации налоговой нагрузки, который позволит перечислять в бюджет оптимальную сумму налогов, чтобы оставшуюся в распоряжении прибыль направлять на развитие банковского бизнеса.

Реформой предусмотрено, снижение налоговой нагрузки в различных отраслях экономики (в том числе и в финансово-кредитном секторе), что в комплексе с другими мерами, такими как повышение рациональности, справедливости и стабильности налоговой системы способны привести к устойчивому экономическому росту всей национальной экономики. Происходящие в России в области реформирования системы налогообложения перемены позитивно сказываются на деятельности коммерческих банков [24].

Как уже говорилось выше, к числу основных налогов банка можно отнести налог на прибыль, который в среднем занимает 48,97 % в структуре налогов, суммарная же доля прочих налогов, таких как налог на недвижимость, земельный налог, налог на развитие территории, экологический налог, невелика, поэтому серьезного влияния на эффективность формирования финансовых результатов работы банка не окажут.

Учитывая вышеизложенное, сущность налоговой нагрузки банка можно определить как эффект влияния налогов на финансовые потоки банка и формирование его ресурсной базы.

Еще в 2016 году Национальный банк России обратился в правительство с предложением дальнейшего снижения налоговой нагрузки на коммерческие банки. Данная инициатива НБРФ обусловлена более высоким уровнем налоговой нагрузки на белорусские банки по сравнению с объемом налогов, которые уплачивают крупнейшие мировые банки [7].

Так, на 1 января 2018 года налоговая нагрузка на коммерческие банки в России составляла 35,85%, в то же время, по данным НББ, налоговая нагрузка для Barclays Bank (Великобритания) составила 10,28%, UBS (Швейцария) - 6,93%, BNP Paribas (Франция) - 10,54%, Royal Bank of Scotland Group (Великобритания) - 12,01%, Credit Agricole (Франция) - 1,15%, ОАО "Газпромбанк" - 10,7% [22].

Высокая налоговая нагрузка снижает конкурентоспособность банков, полагают эксперты Нацбанка. Незначительный объем средств, остающихся в их распоряжении не позволяет банкам наращивать собственный капитал, внедрять передовые управленческие и информационные технологии [23].

При этом в 2015 году наблюдалась тенденция к снижению налоговой нагрузки на банковский сектор, и на 1 октября она составляла 15,49%.

Рассмотрим динамику коэффициента налоговой нагрузки по налогу на прибыль (К нпр) в целом по банковскому сектору России с 2010 по 2016 г. (таблица 1), если будем считать, что данный коэффициент определяется соотношением суммы уплаченного налога на прибыль к валовому доходу (или прибыли до уплаты налогов) [12].

Таблица 1 - Коэффициент налоговой нагрузки по налогу на прибыль

|

Рассматриваемый период |

Количественный показатель, К нпр |

|

январь - март 2010 |

0,22994173 |

|

июнь 2010 |

0,2423215 |

|

сентябрь 2010 |

0,245155154 |

|

декабрь 2010 |

0,262753814 |

|

январь - март 2011 |

0,245476882 |

|

июнь 2011 |

0,2518631 |

|

сентябрь 2011 |

0,270218658 |

|

декабрь 2011 |

0,25363167 |

|

январь - март 2012 |

0,236595293 |

|

июнь 2012 |

0,2041642 |

Для большей наглядности рассмотрим графическое представление динамики данного показателя (рисунок 3).

Рисунок 3- Динамика коэффициента налоговой нагрузки по налогу на прибыль

Проанализировав данный график, видим, что коэффициент налоговой нагрузки по налогу на прибыль в рассматриваемом временном промежутке находится в пределах 0,2- 0,27 или составляет 20-27%. При этом наблюдается тенденция его снижения с сентября 2009 года. Итак, с начала 2012 года данный показатель уменьшился с 23,66% до 20,42%.

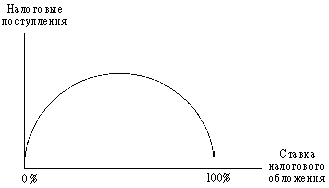

Известный американский экономист А.Лаффер исследовал тему оптимального налогообложения, и его труды воплотились в так называемую кривую Лаффера. Согласно его исследованиям рост ставки налога только до определённого значения ведёт к увеличению налоговых поступлений, дальнейшее же её повышение обуславливает, напротив, их уменьшению [18].

Рисунок 4 - Кривая Лаффера

Таким образом, данный коэффициент показывает значительный удельный вес в общей сумме прибыли банковского сектора [12].

В данной главе были рассмотрены основные налоги, уплачиваемые банками и их структура. Проанализирована динамика налога на прибыль и его налоговой базы как в целом по банковскому сектору. Также проанализирована динамика коэффициента налоговой нагрузки по налогу на прибыль [14].

2.2 Совершенствование налогообложения банковской деятельности

Как уже было отмечено, налоговая нагрузка на банковский сектор экономики по-прежнему остается достаточно высокой, поэтому необходимы меры по ее снижению, для повышению конкурентоспособности отечественных банков на мировом рынке банковских услуг, а также привлечения иностранных инвесторов в банковскую сферу [7].

Безусловно, меры по решению данной проблемы постоянно совершенствуются и реализуются. Так, с 1 января 2010 года была снижена с 24 до 12 процентов ставка налога на доходы от операций с акциями белорусских организаций, а также до 12 процентов была снижена ставка налога на дивиденды и приравненные к ним доходы, получаемые как физическими, так и юридическими лицами [11]. По налогу на прибыль:

- отменено нормирование расходов на оплату труда, а также на рекламу, информационные, консультационные, маркетинговые услуги, содержание служебного легкового автомобильного транспорта;

- плательщикам предоставлена возможность выбора сроков уплаты налога – ежеквартально или ежемесячно;

- установлена возможность учитывать при налогообложении все отраженные в бухгалтерском учете затраты по производству и реализации продукции (работ, услуг), за исключением четкого состава расходов, которые не должны уменьшать налогооблагаемую прибыль [14];

Указом Президента РФ от 9 марта 2010 г. № 143 «Об отдельных вопросах налогообложения» предоставлено право местным Советам депутатов увеличивать (уменьшать) в 2010 году, но не более чем в два раза ставки земельного налога и налога на недвижимость отдельным категориям плательщиков.

В соответствии с Указом Президента России от 23 сентября 2010 г. № 484 «О признании утратившим силу Указа Президента РФ от 5 февраля 1997 г. № 132» отменяется установленное этим документом право Правительства определять состав затрат, включаемых в себестоимость продукции (работ, услуг), а также порядок выплаты заработной платы юридическими лицами, основанными на государственной собственности [4].

Теперь основные положения по составу затрат, включаемых в себестоимость продукции (работ, услуг), ранее утвержденные совместным решением соответствующих министерств, будут носить только рекомендательный характер. При этом организации смогут самостоятельно определять методологию формирования себестоимости продукции [2].

Таким образом, данный Указ принят в целях либерализации условий осуществления экономической деятельности, упрощения ведения бухгалтерского учета, а также сближения национального законодательства с международными стандартами финансовой отчетности. Т.е в соответствии с данным Указом банки вправе сами регулировать перечень затрат, включаемых в себестоимость банковских услуг, что является положительным моментом совершенствования налогового законодательства.

На 2016 год была запланирована не только отмена сбора на развитие территорий, но и предполагается отмена налога на услуги. Кроме того, из экологического налога исключается ряд платежей. По налогу на добавленную стоимость предлагается отменить критерий для перехода на квартальную отчетность [20]. По налогу на прибыль в проект изменений в Налоговый кодекс включена возможность предоставления декларации один раз в год с ежеквартальной уплатой налога.

Также рассматривается возможность с учетом исполнения бюджета и складывающейся экономической ситуации снижения ставок налога на прибыль и налога на добавленную стоимость [26].

Необходимо отметить, что теоретически снижение уровня налоговых изъятий повысит привлекательность кредитных операций для банков, а рост прибыли расширит их ресурсную базу [18].

В общем виде данную зависимость можно представить следующим образом:

Д ко = (1- К нко)* (1)

где Дко – доходность кредитных операций с учетом налогообложения,

Кнко – общий коэффициент налоговой нагрузки на кредитные операции по основным налогам,

КЗ – средняя величина кредитной задолженности.

Очевидно, чем меньше значение коэффициента налоговой нагрузки, тем выше эффективность кредитных операций. Если кредитные операции будут освобождены от налогообложения (при Кнко = 0), то их доходность возрастет в 1 / (1 – Кнко) раза. В качестве иллюстрации приведем расчет по налогу на прибыль. Например, при действующей ставке налога на прибыль в 24 % доходность кредитных операций может повыситься на 1/(1-0,24) = 1,3158 или на 31,58%.

Рассмотрим влияние налоговой нагрузки на эффективность кредитных операций банка, структурировав их по срокам кредитования [14]. При определении эффективности воспользуемся традиционными показателями, такими как доходность и прибыльность кредитных операций.

Расчет доходности для краткосрочных кредитных операций можно осуществлять путем прямого учета фактора налогообложения по следующей формуле:

К дох = (2)

Данный коэффициент является универсальным показателем, который характеризует эффективность вложений в кредитные операции и показывает, сколько банк получает доходов с каждого рубля , вложенного именно в кредитные операции с учетом фактора уровня налогообложения. Показатель дает возможность провести сравнительный анализ эффективности кредитных операций и оптимизировать направления использования банковских ресурсов [9].

Расчет прибыльности краткосрочного кредитования можно провести с использованием формулы:

К приб = (1- К нпр ) (3)

где К нпр – коэффициент налоговой нагрузки по налогу на прибыль.

Данный коэффициент показывает прибыль по кредитным операциям на каждый рубль кредитных вложений. Рост показателя прибыльности более высокими темпами по сравнению с ростом показателя доходности кредитных операций свидетельствует о повышении эффективности кредитных вложений [11].

В случае долгосрочного кредитования имеет смысл получаемые процентные доходы и прибыль банка по кредитным операциям продисконтировать с использованием налогового корректора, включая его в ставку дисконтирования, в качестве которой принимается средневзвешенная цена ресурсов, используемых в целях долгосрочного кредитования (WACC – weighted average cost of capital) [9]. Причем в этом случае в качестве коэффициента налоговой нагрузки правомерно использовать только налоговую нагрузку по прибыли:

К дох долг = (4)

где WACCнко – средневзвешенная цена ресурсов банка, привлекаемых для кредитования с учетом налогового корректора по основным налогам,

t – период поступления процентных доходов.

WACC НКО = (5)

где k заем i – цена заемных ресурсов из i-го источника, используемых для кредитования (заимствования средств на межбанковском рынке, кредиты рефинансирования центрального банка, эмиссия собственных долговых ценных бумаг);

d заем i – доля i-го источника заемных ресурсов в общей сумме ресурсов, используемых для кредитования;

К нко – налоговая нагрузка по основным налогам;

k привл.i – цена привлеченных ресурсов из i-го источника, используемых для кредитования (средства клиентов, размещаемые на депозитных, текущих и приравненных к ним счетам);

d привлi – доля привлеченных средств в общей сумме ресурсов, используемых для кредитов;

k собств i – цена собственных ресурсов из i-го источника, используемых в целях кредитования (средства собственников, нераспределенная прибыль банка и т.п.);

d собств i – доля i-го источника собственных ресурсов, используемых для кредитования, включая сумму обязательных резервов по кредитам [8].

Данная методика расчета средневзвешенной стоимости ресурсов включает корректирующий коэффициент, учитывающий влияние налоговой нагрузки на стоимость заемных средств банка [15].

Аналогично будет выглядеть методика расчета прибыльности долгосрочных кредитных операций:

К приб долг = (6)

где WACCнпр – средневзвешенная цена ресурсов банка, привлекаемых для кредитования с учетом налогового корректора по налогу на прибыль,

t – период поступления прибыли от долгосрочных вложений.

Доходность и прибыльность кредитных операций являются видимыми и открытыми показателями, однако различные налоговые факторы могут свести первоначальные значения практически к нулю или привести к убыткам [17]. Поэтому при разработке банком новых кредитных схем эти показатели должны учитываться с поправками на влияние налогового корректора.

В данной главе рассмотрены основные проблемы налогообложения банковской деятельности, таких как высокая налоговая нагрузка на банковский сектор, несовершенство законодательства в данной сфере, а также рассмотрены направления его совершенствования [22].

ЗАРУБЕЖНЫЙ ОПЫТ НАЛОГООБЛОЖЕНИЯ БАНКОВ

В развитых странах сложилась устойчивая с точки зрения принципов и подходов налоговая политика, поэтому большинство развивающихся стран ориентируются на опыт Европы и США. Обратимся к опыту зарубежных стран в проведении налоговой политики [6].

Доминирующая в настоящее время в мировой практике модель построения налоговых систем не предполагает специального режима обложения финансовых институтов [8].

В налогообложении за рубежом большое внимание уделяется налоговому регулированию и стимулированию банковской деятельности. Одним из видов налогового стимулирования является законодательное разрешение оказания таких видов услуг, которые позволяют инвесторам сокращать свои личные подоходные налоги. Применение подобных правил о подоходном налогообложении в отношении финансовых институтов обычно не унифицировано [13]. Финансовые институты могут предлагать некоторые виды финансовых продуктов, доход по которым полностью освобожден от налогообложения, тогда как в других случаях уплата налога на инвестиционный доход только откладывается. Они также имеют возможность предлагать депозиты или облигации, процентный доход по которым освобожден от налогообложения. Финансовые институты вправе предлагать пенсионные сберегательные счета, уплата налога на доход по которым откладывается до его закрытия после ухода на пенсию (аналогично по полисам страхования жизни) [9].

Для современной практики налогообложения коммерческих банков в развитых странах мира характерны следующие особенности:

- низкая удельная доля налогов в доходах бюджета, уплачиваемых предприятиями (в т.ч. банками);

- применение единого налога на прибыль для предприятий и банков;

- полное или частичное освобождение от обложения подоходным налогом и налогом на прибыль процентов по займам, полученным физическими и юридическими лицами [21].

Традиционно корпорационный налог и прочие налоги на прибыль компаний, включающие все виды обложения прибыли компаний на центральном и местном уровнях и основанные на изъятии по определенным ставкам чистой облагаемой прибыли, рассматриваются как основная форма налогового изъятия [10].

Рассмотрим налогообложение банков различных стан.

Видный российский экономист И.И.Янжул в начале ХХ в. отметил особую роль налогов в жизни человеческого общества. В частности, он писал: «Французская революция 1789 года одной из важнейших причин своего возникновения имела непомерное отягощение народа различными поборами в пользу фиска; в корне войны между Англией и её североамериканскими колониями, имевшей своим результатом полное отделение последних, лежало также неудовольствие по вопросу о праве и размерах обложения».

Впрочем, избавиться от высоких налогов после создания собственного независимого государства американцам не удалось. Один из руководителей борьбы за независимость и авторов Декларации независимости США Бенджамин Франклин (1706-1790) высказался, что в жизни нет ничего неизбежного, кроме смерти и налогов.

Налоговая система США развивается и совершенствуется уже более 200 лет и способствует развитию рыночных отношений. Она отвечает задачам не просто фискальным – обеспечить доходами федеральный бюджет, бюджеты штатов и местные бюджеты. Налоги выступают здесь в качестве инструментов регулирования развития экономики. Формирование и движение бюджетных средств занимает центральное место в реализации экономической политики американского государства. Доходную часть федерального бюджета США определяют пять основных источников. Это подоходный налог с физических лиц, удельный вес которого в доходах обычно превышает 45%. Далее идут отчисления в фонды социального страхования – 36-37%. Налог на прибыль корпораций составляет только 8-10%, акцизы – 4-5% и таможенные пошлины – примерно 1%. На долю федерального бюджета приходится примерно 70% доходов и расходов[8].

Весьма интересен опыт проведения налоговой политики во времена управления страной Б.Клинтоном.

Клинтон и его советники существенно изменили “основное течение налоговой политики” на базе финансовой концепции своей партии, которая защищает прогрессивность системы индивидуального подоходного дохода и её эгалитарные принципы (как подчеркивал Б. Клинтон, фактически налог был повышен всего для 1,2% налогоплательщиков с наивысшими доходами). Так президент добился повышения целого ряда налогов.

Прежде всего изменения касаются индивидуального подоходного налога, налоговая шкала была повышена с установлением новой верхней базисной ставки - 39,6% (для семейных пар, подающих совместную налоговую декларацию).

При расчете налогооблагаемой прибыли банков из нее исключаются проценты, получаемые по правительственным облигациям, хотя и не в полной сумме, а по определенной норме. Доходы от государственных облигаций, выпущенных правительством США до 4 августа 1998 года, исключаются банками в размере 20 процентов, а после указанной даты - 10 процентов [9].

Важный феномен американской политической жизни новейшего времени – мощные союзы налогоплательщиков, которые также достаточно активно действуют как по всей территории США, так и непосредственно в вашингтонских коридорах власти.

Главной задачей амортизационных отчислений является обеспечение полной замены капитальных активов по истечении срока их жизни, рассчитанного с учетом физического и морального износа. Кроме амортизационных отчислений в издержки включаются вычеты на создание целого ряда резервов и фондов: на обесценение запасов, на сомнительных должников, на будущие убытки и т.д., всего более 15-25 видов вычетов [16].

Следует отметить, что наиболее широкое применение резервные фонды получили в Германии. Резервные фонды в Германии создаются с целью компенсации возможных убытков и потерь, связанных с изменением экономической ситуации. касается отчислений на случай возникновения непредвиденных финансовых обязательств, убытков и т.п., а также отчислений в пенсионные фонды, которые находятся в долгосрочном пользовании компаний и фактически представляют долгосрочное вложение резервного капитала. Рост отчислений в резервные фонды ведет к уменьшению размеров облагаемой прибыли [18].

В случае появления операционных убытков большинство стран предоставляет возможность уменьшить налогооблагаемую прибыль как за последующие периоды, так и за предшествующие. Например, в США после реформы 1986 г. операционные убытки могут быть распределены на три предшествующие года и пятнадцать последующих. В отношении косвенных налогов для большинства стран характерно освобождение от налогообложения банковских, страховых и финансовых услуг [11].

Важный момент налогообложения американских банков - альтернативный минимальный налог, введенный в 1986 году. Он взимается в размере 20 процентов к сумме, состоящей из двух компонентов обычного облагаемого дохода, увеличенного на сумму налоговых льгот и половины суммы превышения дохода над облагаемым доходом с учетом налоговых льгот. При этом, если сумма альтернативного налога выше суммы обычного налога, то взимается большая сумма. При определении минимального альтернативного налога операционные убытки исключаются только на 90% обязательств. Операционные убытки должны быть уменьшены на сумму налоговых льгот, когда возникли убытки [19].

Повышение налога дало ожидаемые результаты: налоговые сборы увеличились и к 1996 году доходы от федерального индивидуального подоходного дохода достигли 8,6% ВВП, вернувшись к уровню 1980 (8,8%), когда начиналось их скольжение вниз, инициированное “экономикой предложения” Рейгана.

Эволюцию, отличную по своей форме, но “созвучную” главной черте развития федерального подоходного налога проделали налоги и взносы по социальному страхованию. И существо дела заключается даже не в том, что после 3-х десятилетий интенсивного роста эти налоги приблизились к удельному весу федерального подоходного налога.

При этом некоторые штаты предоставляют банкам особые льготы по подоходному налогу, в других для банковских учреждений действуют специальные правила налогообложения. В нескольких штатах принята унитарная налоговая структура, т.е сделана попытка учесть совокупный доход, включая доход от зарубежных операций, что вызывает серьезные споры и критику. Капиталовложения национальных банков в штатах обычно исключены из налогообложения [12].

Анализ статистических данных позволяет сделать вывод о том, что степень налогообложения в Европе выше, чем в США. так, удельный вес обязательных отчислений по отношению к валовому внутреннему продукту (ВВП) в США составляет около 30 процентов, в Канаде - 31-34 процентов, во Франции, Австрии, Дании, Бельгии, Нидерландах, Швеции их доля превышает 40 процентов, а в Германии составляет 37-38 процентов [9].

Французы предпочитают косвенные налоги. Ставка НДС равна 18,6 процентов или 5,5 процентов, однако существует перечень услуг, которые не являются объектами налогообложения. Банки из двух налогов (НДС и подоходный) могут выбрать только один. Акционерные общества в отличие от других форм собственности уплачивают налог на прибыль. Во Франции филиалы несут полную ответственность, поэтому и прибыль облагается обычно отдельно по каждому филиалу акционерного общества. Консолидация разрешена только если головная фирма владеет 95 процентов акций филиалов [13].

В Великобритании налог на добавленную стоимость впервые был введен в апреле 1973 года. Первоначально ставка была равна 10 процентам, сейчас в этой стране существуют две ставки налога: стандартная - 15 процентов и льготная - 0 процентов. Через механизм делегирования законодательства Казначейства в определенных случаях вправе изменить ставку НДС на 25 процентов от существующей (то есть уменьшить до 11,25 процента или увеличить до 18, 75 процента) [5].

Главной целью, по мнению государственного секретаря Министерства финансов, профессора Х. Цитцельсбергом, является сокращение структурной и конъектурной безработицы. К 2009 году условия инвестирования станут в Германии вполне конкурентоспособны. Снижение налогов даст существенный экономический и финансово-психологический стимул для немецких и иностранных инвесторов. Определённые реформой долгосрочные ориентиры придадут финансовой политике государства надёжность. Согласно имеющимся расчётам, налоговые меры позволят ежегодно достигать дополнительного прироста темпов развития примерно на 1% [7].

Как видно, налоговый план оппозиции отличался от правительственного варианта некоторыми элементами. Прежде всего, упор делался на то, чтобы провести налоговую реформу в более сжатые сроки (по сути – не за 5 лет, а за 3 года). Второй важнейший аспект заключается в стремлении утвердить более решительное снижение максимальной ставки подоходного налога (до уровня не 45, а 35%). В области же корпоративного налога действия аппозиции была, однако, менее решительны: было предложено ограничить снижение ставки уровнем в 30% (в правительственном варианте – 25%).

Таким образом, Великобритания выручит $3,1 млрд, что, разумеется, не мало. Но не так уж и много, если учесть, что за последние 1,5 года страна отдала 2,2 трлн. долларов для поддержки финансовой системы Дж.Осборн разъяснил, какие активы будут подлежать обложению новым налогом, и отметил, что налоговый режим будет более либеральным для малых банков.

Германия планирует собрать за счет нововведения 1-1,2 млрд евро. Со следующего года во Франции также появится налог на банковскую деятельность. Бюджет страны 2011 года будет формироваться с учетом нового налога [19].

Вырученные средства призваны снизить риски тех крупных учреждений, что являются "too big to fail" — слишком большими, чтобы лопнуть. Значит, в первую очередь деньги пойдут на спасение крупнейших банков – с них и спрос. Merrill Lynch, один из лидеров мирового инвестиционного банкинга, подсчитал, что крупные британские банки Barclays и HSBC заплатят около $ 555 млн, шотладнский RBS - $540 млн, гонгконгский Standard Chartered - $135 млн. Ставки и другие условия налогообложения в каждой из стран могут отличаться из-за местных особенностей финансовой системы. Однако все они вступят в силу со следующего года. США - пока только обсуждают идею налога, не включая ее в пакет реформирования финансового регулирования. Администрация Барака Обамы предлагала ввести налог по ставке сравнительно большой - 0,15%. А те страны, чья экономика не пострадала во время кризиса, то есть Бразилия, Австралия, Канада, а также Россия – решили не трогать своих банкиров [13].

Таким образом, на основе приведённых примеров мы можем сделать вывод о том, что в различных странах существует своя практика проведения налоговой политики, как либерального характера, так и консервативного. В Германии мы можем наблюдать более консервативный подход, когда на протяжении достаточно продолжительного периода не происходит резких перемен в налоговой системе. США же в полной мере используют данный рычаг для оперативного регулирования экономики. При этом в каждой из стран есть моменты в налоговой политике ярко особенные[8].

Таким образом, современная экономическая ситуация вынуждает принятие соответствующих решений в области налогообложения для поддержания экономики страны, в том числе банковской системы. Решение правительств стран, представляющих три крупнейших экономики Европы, на дополнительное налогообложение банков, это попытка создания некого страхового фонда. Государства в случае возникновения крупных финансовых кризисов в будущем хотят делить ответственность за случившееся вместе с финансовым сектором, а не взваливать все риски, все издержки на себя. Создание специального фонда для ликвидации форс-мажорных ситуаций – это решение, продолжающее тенденцию по ужесточению регулирования за деятельностью финансовых институтов [7].

В данной главе рассмотрены понятие налога и его элементов, влияние налогов на финансовые результаты деятельности банков, а также особенности налогообложение банков зарубежных стран, таких как США, Франция, Германия [6].

ЗАКЛЮЧЕНИЕ

Несмотря на то, что мнения ряда специалистов сходятся в пользу абсолютно раздельного ведения налогового и бухгалтерского учета, нами предлагается использовать метод корректировок, позволяющий обеспечить методологическое единство учета. Он снижает вероятность ошибок и облегчает процесс сверки учетных данных. Этот метод не противоречит положениям НК РФ. Как может показаться на первый взгляд. Поскольку он в итоге позволяет обеспечить отражение в налоговых регистрах всей суммы дохода (расхода), определяемой как сумма дохода (расхода) отраженная в соответствующем регистре бухгалтерского учета увеличенная (уменьшенная) на сумму корректировки, которая может быть отражена во вспомогательном регистре [9].

Российская Федерация сейчас находится на непростом этапе развития. Большинство аналитиков сходятся на мысли, что экономическая ситуация находится в стадии относительной стабилизации. Но всё же учёными была разработана широкая научная база, на основе которой в каждом отдельно взятом государстве может быть разработана своя особенная, эффективная налоговая политика. И мы можем это наблюдать на примере зарубежных стран и особенно развитых. На основе приведённых в работе Германии и США мы ещё раз убеждаемся, что в мире существует различная практика проведения налоговой политики, как либерального характера, так и консервативного. В Германии, например, мы можем наблюдать более консервативный подход, когда на протяжении достаточно продолжительного периода не происходит резких перемен в налоговой системе. США же в полной мере используют данный инструмент для оперативного регулирования экономики. При этом в каждой из стран есть моменты в налоговой политике ярко особенные. И нашей стране, безусловно, необходимо учитывать зарубежный опыт, в том числе и негативный.

По мнению западных экономистов, основные проблемы в налоговой сфере для развитых стран состоят в следующем:

- современные налоговые системы слишком сложны для понимания налогоплательщиков и эффективного управления со стороны налоговых органов;

- личное подоходное обложение характеризуется несправедливым распределением налогового бремени: нередко одинаковый уровень доходов сопровождается неодинаковым уровнем обложения;

- налогообложение заставляет компании инвестировать средства и перестраивать баланс не по экономическим, а по налоговым причинам.

Эти проблемы существуют и в России. Но кроме этого на основе исследованного материала можно назвать специфические недостатки нашей налоговой системы: высокий уровень налогов в ВВП; несовершенные пропорции налоговой системы и налоговых ставок, системы и налоговых ставок, системы и порядок предоставления льгот; отсутствие налогового стимулирования эффективного использования ресурсов и инвестиционной активности.

Наиболее подходящим вариантом, по мнению автора, являются предложения по совершенствованию налоговой политики, предлагаемые О.Л.Шулейко. Он предлагает снизить налоговую нагрузку в целом, и на предприятиях реального сектора экономики в частности, а выпадающие бюджетные доходы за счёт включения в бюджет доходов, распределяемых в настоящее время не через бюджет, за счет активации неналоговых источников, главным образом за счёт приватизации. В области совершенствования налогообложения недвижимости давать более объективную оценку налогооблагаемой базы налога исходя из рыночной стоимости объектов, что будет стимулировать их наиболее рациональное использование и исключить из налогообложения объекты, не попадающие под определение недвижимости – производственное оборудование, компьютеры и оргтехнику, транспортные средства и прочее. Так же думается, не будет лишним более детальный расчёт результатов проводимой налоговой политики и всяких нововведений, использование теории ренты, которая ориентируется на определение эффекта от использования ресурсов.

Совершенствование налоговой политики необходимо проводить одновременно с развитием параллельных блоков реформы - изменениями в системе собственности, ценообразования, реформированием банковской сферы, денежно-кредитной политики и т.п.

БИБЛИОГРАФИЯ

1. Алексахина Р.А. Изменения налогового процесса в 2007 году / Р.А. Алексахина // Налогообложение, учет и отчетность в коммерческом банке.

2. Бойков О.В. Обзор судебной практики «Единый социальный налог» /

2007. - № 4. – С. 1737.

3.Борисов О.В. Проблемы налогового стимулирования инвестиционной деятельности банков /О. Борисов // Вопросы экономики. – 2005. - № 5.– С. 76-88.

4. Булатов М.А. НДС и налог на прибыль: спорные вопросы и практика применения /М. А. Булатов //Налогообложение, учет и отчетность в коммерческом банке. 2008. - №6. – с.10

5. Бутыльков М.Л. Теоретические основы налогового регулирования банковской деятельности /М.Л. Бутыльков //Вестник финансового анализа. 2001. - №1. – с.11

6. Бутыльков М.Н. Направления и методы воздействия государства на банковскую деятельность /М.Л. Бутыльков // Финансы и кредит. - 2002. - № 3. - С.16-19.

7. Виноградов В.С. Особенности расчета налога на прибыль по финансовым инструментам срочных сделок /В. Виноградова // Бухгалтерия и банки. - 2008. - N 9. - С. 8-11.

8. Гончаренко Л.И. Налогообложение организаций финансового сектора экономики / Л.И. Гончаренко. - М.: Финансы и статистика, 2009. – 304 с. – ISBN 5-279-02985-8

9. Глушкова Н.Б. Банковское дело. /Н.Б. Глушкова. - М.: Академический проект, 2008. – 432 с. – ISBN 5-8291-0514-4

10. Заявление. Заявление Правительства РФ и ЦБР от 5 апреля 2005 г. NN 983п-П13, 01-01/1617 \\\"О Стратегии развития банковского сектора Российской Федерации на период до 2008 года\\\"

11. Кодексы. Налоговый кодекс РФ. Часть первая. От 31.07.1998 №146-ФЗ (с изм. 30.12.2006). Часть вторая. От 5.08.2000 №117-ФЗ // Гарант

12. Мурзин В. Е. Об обложении налогом на прибыль операций банков с иностранной валютой /В.Е, Мурзин // Налоговый вестник. - 2009. - N 7. - С. 110-113.

13.Мурзин В.Е. Актуальные вопросы налогообложения прибыли кредитных организаций /В.Е. Мурзин //Налогообложение, учет и отчетность в коммерческом банке. 2008. - №11. – с.5

14. Муравлева Т.В. Налогообложение банков. /Т.В. Муравлева - Система ГАРАНТ, 2005. - 157 с. – ISBN5-472-01212-0

15. О перспективах развития банковской системы России. Статья от 7.10.2008 г// www. elib.org.ua

16. Писцов Г.И. О налогообложении банков /Г.И. Писцов // Налоговый вестник. - 2008. - N5. - С.91-94.

17. Романова М.В. Налог на добавленную стоимость / М.В. Романова //Налогообложение, учет и отчетность в коммерческом банке. 2009. - №12 . –с.11

18. Романова М.В. Банковская деятельность: налоговый аспект. /М.В. Романова. - Москва, Издательская группа «БДЦ-пресс», 2004. - 304 с. – ISBN 5-93306-053-4

19. Сапожков А.В. Реформа налога на добавленную стоимость /А.В. Сапожков // Налогообложение, учет и отчетность в коммерческом банке. 2007. - №3. – с. 13-16

20. Синникова Н.В. Одной из важнейших задач является повышение налоговой культуры налогоплательщиков /Н.В. Синникова //Российский налоговый курьер. - 2009. - № 22. – С. 21

21.Федеральные законы. Федеральный закон «О банках и банковской деятельности» от 2.12.90 года №395-1 // Гарант

22. Федеральные законы. Федеральный закон от 10 июля 2002 г. N 86-ФЗ «О Центральном банке РФ (Банке России)» // Гарант

23. Федеральные законы. Федеральный закон от 25 февраля 1999 г. N 40-ФЗ \\\"О несостоятельности (банкротстве) кредитных организаций\\\" (с изм. и доп. 29 декабря 2006 г.) // Гарант

24. Чернова Е.Г. Роль банковского сектора в обеспечении устойчивого роста экономики: Обзор материалов обсуждения за круглым столом /Е. Г. Чернова // Деньги и кредит. - 2009. - №8. С.14

25. Чернов В.В., Алехин С.Н. Снижение налоговых ставок: утопия или эффективное решение /В.В. Чернов //Российский налоговый курьер. 2008. - №18.–с.9

26. Шаталов С.Д. Доклад Минфина о формировании основных направлений налоговой политики //www.nalogforum.ru

- "Учетная политика для целей налогообложения: цель, задачи, формирование, применение"

- Реклама как сигнал и как информация

- Прямые налоги и их место в налоговой системе РФ (Пути улучшения прямого налогообложения)

- Исследование готовности детей к школьному обучению

- Бренд как конкурентное преимущество компании (Анализ формирования бренда ОАО «Савушкин продукт»)

- Оборотные активы предприятия (Анализ эффективности оборотных средств «Бобруйскагромаш»)

- Понятие, свойства, структура, проявление невербального поведения

- Формирование группового поведения в организациях (Формальные и неформальные группы, их взаимодействия в организации)

- Установление обратной связи с покупателями для обеспечения соответствия услуг потребностям покупателей (Анализ маркетинговой среды предприятия ОАО"Белшина")

- Интеллектуальные информационные системы когнитивной графики

- Сравнительный анализ теорий конкуренции (Особенности конкуренции в современных условиях)

- Анализ денежных средств предприятия