Аналитические регистры по налогу на прибыль (Особенности ведения налогового учета на прибыль)

Содержание:

ВВЕДЕНИЕ

Значимость темы курсовой работы состоит в том, что при помощи аналитических регистров по налогу на прибыль предоставляется возможность в первую очередь, оптимизировать налогообложение, регулировать размер доходов организации, влиять на показатели финансового состояния. Иными словами, ведение аналитических регистров по налогу на прибыль позволяет эффективно управлять финансовым состоянием предприятия, выбирая те альтернативы, которые позволяют, с одной стороны, с максимальной степенью достоверности отражать в учете факты хозяйственной деятельности, а с другой - влиять на показатели финансового состояния.

Слабая разработка теоретических проблем налогообложения прибыли организаций и практическая востребованность организационно-методологических подходов к и оптимальной организации налогового учета по налогу на прибыль организаций обусловливает актуальность избранной нами темы и содержание исследуемых в ней вопросов.

В работе использованы статьи Налогового Кодекса РФ от 28.06.2014, как основного законодательного документа в области налогообложения в целом и организации налогового учета по налогу на прибыль в частности. Кодексом установлено, что все российские организации являются налогоплательщиками налога на прибыль, следовательно, с проблемой использования аналитических регистров при исчислении налога на прибыль сталкиваются все экономические агенты.

Исследование строится на фундаментальных положениях работ в области налогообложения, налогового анализа, налогового и бухгалтерского учета российских ученых. Теоретические аспекты налогообложения прибыли организаций как составной части современного налогового учета недостаточно подробно разработаны в научной экономической литературе. Многообразие подходов отечественных исследователей-экономистов по широкому кругу вопросов, охватывающих различные аспекты практики ведения аналитических регистров по налогу на прибыль, затронуто в научно-исследовательских работах многих известных отечественных авторов. В большинстве из них изложены отдельные теоретические аспекты, затрагивающие требования налогообложения прибыли. В связи с этим очевиден недостаток практических навыков ведения аналитических регистров по налогу на прибыль.

Прикладная значимость работы заключена в обобщении накопившегося теоретического и практического опыта области налогового учета по налогу на прибыль, что дает возможность развить и усовершенствовать существующие методики налогообложения прибыли предприятия.

Целью исследования является обоснование теоретических и организационно-методических основ организации налогового учета по налогу на прибыль и отражение его в аналитических регистрах.

Для достижения поставленной цели были определены следующие задачи:

• Исследовать теоретические основы налогового учета по налогу на имущество организаций;

• Обосновать современную концепцию налогообложения имущества фирмы;

• Охарактеризовать роль и значение имущества организаций для целей налогообложения, дать определение понятия «имущество организаций», «налоговый учет по налогу на имущество предприятия»;

• Определить этапы разработки методического аспекта налогообложения и учета имущества организаций.

Предметом курсовой работы является аналитические регистры. Объект исследования - налоговый учет по налогу на прибыль и его отражение в аналитически регистрах.

1. Теоретические аспекты учета налога на прибыль

1.1. Понятие налога на прибыль

Статьей 246 НК РФ установлено, что все российские организации являются налогоплательщиками налога на прибыль организаций. Не являются плательщиками налога на прибыль организации, применяющие упрощенную систему налогообложении (п. 2 ст. 346.1 НК РФ).[1]

Таким образом, некоммерческие организации, не перешедшие на применение усовершенствованной системы налогообложения, признаются плательщиками по данному налогу, вне зависимости от того, осуществляется ими предпринимательская деятельность или нет.

Объектом налогообложения является прибыль, т.е. доходы, уменьшенные на величину произведенных расходов, определяемые в соответствии с нормами Положением по бухгалтерскому учету (ПБУ). К доходам относятся доходы от реализации товаров, работ, услуг и имущественных прав, а также внереализационные доходы.[2]

Доходы от реализации определяются в порядке, установленном ст. 249 НК РФ, внереализационные доходы - в порядке, установленном ст. 250 НК РФ с учетом положений ст. 248 НК РФ.

В соответствии со Положением по бухгалтерскому учету (ПБУ) расходы, уменьшающие налогооблагаемую базу, подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.[3]

Перечень доходов, не учитываемых при определении налогооблагаемой базы (т.е. не подлежащие налогообложению) приведены в положение по бухгалтерскому учету (ПБУ).[4]

Расходы, не учитываемые в целях налогообложения (т.е. не уменьшающие налогооблагаемую базу), указаны в ст. 270 НК РФ.

В соответствии с п. 2 ст. 251 НК РФ при определении налоговой базы не учитываются целевые поступления (за исключением целевых поступлений в виде подакцизных товаров и подакцизного минерального сырья) на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно от других организаций и (или) физических лиц, использованные ими по назначению. [5]

В деятельности некоммерческой организаций могут иметь место следующие из указанных в п. 2 ст. 251 целевых поступлений:

• осуществленные в соответствии с законодательством РФ о некоммерческих организациях членские взносы;

• пожертвования, признаваемые таковыми в соответствии с Гражданским Кодексом РФ;

• имущество, переходящее некоммерческой организации в порядке наследования;

• средства и иное имущество, полученное на осуществление благотворительной деятельности.[6]

Перечень является закрытым и расширенному толкованию не подлежит, однако целевые поступления не будут учитываться в качестве доходов некоммерческих организаций, не подлежащих налогообложению, только при соблюдении следующих условий:

1) целевые поступления не должны относиться к подакцизным товарам и подакцизному минеральному сырью (перечень приведен в ст. 181 НК РФ; к подакцизным товарам относятся в частности: автомобили с мощностью двигателя более 150 л.с., бензин, дизельное топливо и др.);

2) целевые поступления должны быть использованы по назначению;

3) налогоплательщики - получатели указанных целевых поступлений обязаны вести отдельный учет доходов (расходов), полученных (произведенных) в рамках целевых поступлений.[7]

При нарушении 1-го или 3-го условий полученные целевые поступления будут признаваться у некоммерческой организаций внереализационным доходом на дату их получения, и, соответственно, будут учитываться при определении налоговой базы.

В случае нарушения условия 2, то есть использования полученного имущества (денежных средств) не по целевому назначению, такие поступления согласно п. 14 ст. 250 НК РФ будут также включаться в состав внереализационных доходов, но только на дату их фактического использования не по целевому назначению.[8]

Цели благотворительной деятельности указаны в ст. 2 Федерального закона №135 Федерального Закона «О благотворительной деятельности и благотворительных организациях», среди них:

- социальная поддержка и защита граждан, включая улучшение материального положения малообеспеченных, социальную реабилитацию безработных, инвалидов и иных лиц,

- содействие деятельности в сфере образования, культуры, просвещения, духовного развития личности, пропаганды здорового образа жизни, улучшения морально-психологического состояния граждан и другие.[9]

В соответствии с п. 14 ст. 250 НК РФ налогоплательщики, получившие имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности, целевые поступления или целевое финансирование, по окончании налогового периода представляют в налоговые органы по месту своего учета отчет о целевом использовании полученных средств, по форме, утверждаемой Министерством РФ по налогам и сборам.[10]

Такой формой в настоящее время является Лист 7 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» Декларации по налогу на прибыль организаций, утвержденной. Все иные доходы, получаемые некоммерческой организацией, включаются в состав доходов для целей налогообложения в общеустановленном порядке.[11]

1.2. Создание регистров налогового учета

Понятие налогового регистра можно найти в гл. 25 «Налог на прибыль организаций». Так, аналитические регистры налогового учета - это сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями настоящей главы, без распределения по счетам бухгалтерского учета. В регистрах должна систематизироваться и накапливаться информация из принятых к учету первичных документов и аналитические данные налогового учета для расчета налоговой базы ст. 314 НК РФ.[12]

Для определения налоговой базы по налогу на прибыль нужны данные налогового учета. Формируются они на основании:

- первичных учетных документов (включая бухгалтерские справки);

- аналитических регистров налогового учета;

- расчета налоговой базы.[13]

Первичные документы налогового учета составляются в соответствии с требованиями законодательства о бухучете

Расчет налоговой базы производится непосредственно в налоговой декларации.

Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронном виде и (или) любых машинных носителях. При этом аналитический учет должен быть так организован налогоплательщиком, чтобы обеспечивалось непрерывное отражение в хронологическом порядке фактов хозяйственной деятельности, и раскрывался порядок формирования налоговой базы. Конкретные особенности регистров разрабатываются организациями самостоятельно и утверждаются в приказе «Об учетной политике для целей налогообложения».[14]

Исходя из этого требования можно сделать вывод, что формы регистров налогового учета утверждаются самой организацией, то есть организация вправе решать, какими регистрами бухгалтерского учета можно воспользоваться для целей налогового учета, а какие регистры следует разработать исходя из специфики своей деятельности и отличий бухгалтерского и налогового учета.

Обязательных форм (бланков) регистров налогового учета в законодательстве нет. Организация сама решает, какие регистры использовать в своей деятельности.[15]

Если различий между бухгалтерским и налоговым учетом нет, вести регистры налогового учета необязательно. Налоговый кодекс РФ позволяет формировать данные налогового учета на основе регистров бухучета.[16]

Такое положение объясняется рядом причин. Во-первых, сведения для налогового учета берутся из тех же первичных документов, которые используются для отражения операций в бухучете. Во-вторых, из-за совпадения многих методов и способов оценки в налоговом и бухгалтерском учете составлять отдельные налоговые регистры нецелесообразно. Для расчета налоговой базы можно использовать данные бухучета.[17]

Таким образом, если отличий между бухгалтерским и налоговым учетом нет, налоговые регистры не ведутся. А в учетной политике для целей налогообложения указываются источники, из которых берутся данные для расчета налоговой базы (перечень бухгалтерских регистров).Чтобы использовать регистры налогового учета, налогоплательщику необходимо затратить время на разработку их формы, а затем закрепить их в приложении к учетной политике организации, издав соответствующий приказ[18].

Законодатель не ограничивает налогоплательщиков в выборе вида и формы этих документов, поэтому у разных коммерсантов регистры налогового учета могут выглядеть по-разному. Объем содержащейся в них информации должен давать представление о том, на основании каких документов и каким образом сформирована налогооблагаемая база. Размещение данных в регистре может быть любым (в табличной или текстовой форме) - эти особенности предусматриваются фирмой при разработке форм регистров налогового учета.

Единственное, в отношении чего нельзя проявлять инициативу при оформлении регистров налогового учета, - это обязательные реквизиты. Их состав должен соответствовать НК РФ. Например, при расчете налога на прибыль используются регистры налогового учета, содержащие следующую информацию:

- наименование регистра;

- дату составления;

- натуральные (если это возможно) и денежные измерители операции;

- наименование объектов учета или хозяйственных операций;

- подпись ответственного за составление регистра лица и ее расшифровку.[19]

Из ст. 314 НК РФ следует, что регистры налогового учета (НУ) заполняются на основании первичных учетных документов непрерывно в хронологическом порядке. Это означает, что беспорядочное или безосновательное занесение данных в регистр, а также пропуски или какие-либо изъятия не допускаются.

Важно учитывать, что расшифровка словосочетания «первичный учетный документ» в НК РФ отсутствует, поэтому подтверждением записей в НУ может служить бухгалтерские первичные документы.

Не следует забывать, что сформированные налоговые регистры необходимо защищать от несанкционированного исправления. Любые ошибки в регистрах налогового учета исправляются только при соответствующем обосновании, а ответственный исполнитель заверяет все внесенные корректировки своей подписью и указывает дату.[20]

Информация, отраженная в НУ, представляет собой налоговую тайну. За ее разглашение (в том числе налоговиками) предусмотрена административная и уголовная ответственность.[21]

Если согласно НК РФ налогоплательщик обязан вести какой-либо учетный документ в целях исчисления налога, то этот документ с полным правом можно отнести к регистрам налогового учета.[22]

К таким документам, в частности, относятся книги продаж и покупок, книга учета доходов и расходов, хотя они и не названы регистрами. Поэтому отсутствие или систематическое неправильное заполнение книг покупок и продаж, книги учета доходов и расходов упрощенцев являются грубым нарушением правил учета доходов и расходов и объектов налогообложения, ответственность за которые установлена по законодательству РФ.[23]

Данные налогового учета, включаемые в «Расчет налоговой базы», представлены в соответствующих регистрах и раскрывают порядок их формирования в тех случаях, когда это необходимо в силу отличия порядка группировки и учета в налоговом учете от порядка, установленного по правилам бухгалтерского учета (регистр Расчет налоговой базы по налогу на прибыль).[24]

Вывод: Правила ведения регистров налогового учета, предусмотренные ст. 313 НК РФ, предполагают известную долю свободы налогоплательщика, однако их ведение является обязательным. И за их отсутствие налогоплательщиков также можно оштрафовать по ст. 120 НК РФ.

2. Особенности ведения налогового учета на прибыль

2.1 Оформление регистров налогового учета по налогу на прибыль

Налоговый учет требует от налогоплательщиков (включая постоянные представительства) ведения отдельных регистров для целей налога на прибыль. Правила налогового учета могут отличаться от обязательных принципов российского бухгалтерского учета (например, в отношении амортизации, признания расходов на выплату процентов и т.п.).[25]

Методология, применяемая в целях учета налога на прибыль, должна быть четко изложена в политике налогового учета компании-налогоплательщика. После того как политика налогового учета выбрана, она не может быть изменена в течение финансового года, за исключением случаев, когда необходимо вносить поправки в связи с изменением законодательства.[26]

Порядок ведения налогового учета налогоплательщик устанавливает в налоговой учетной политике. В учетной политике закрепляется форма ведения налогового учета:

1) по данным регистров бухгалтерского учета;

2) (или) по данным регистров бухгалтерского учета и регистров налогового учета по операциям (показателям), в отношении которых главой 25 НК РФ установлен особый порядок включения в налоговую базу по налогу на прибыль;

3) (или) по данным регистров бухгалтерского учета, дополненным (доработанным) показателями (данными), необходимыми для формирования налоговой базы по налогу на прибыль;

4) (или) по данным регистров налогового учета.[27]

Если налогоплательщик выбирает первый вариант, то в налоговой учетной политике он должен привести перечень бухгалтерских регистров, которые используются для формирования налоговой базы по налогу на прибыль и исчисления налога (авансовых платежей по налогу). При этом формы указанных бухгалтерских регистров должны быть утверждены в составе бухгалтерской учетной политики в соответствии с требованиями Федерального закона «О бухгалтерском учете». Соответственно, в налоговой учетной политике необходимо сделать ссылку на бухгалтерскую учетную политику.[28]

Пример - Организация оказывает юридические услуги. В силу специфики деятельности у организации нет различий между налоговой базой по налогу на прибыль и бухгалтерской прибылью. В связи с этим организация формирует налоговую базу по данным регистров бухгалтерского учета, формы которых утверждены в приложениях к бухгалтерской учетной политике.

В налоговой учетной политике в разделе «Организация налогового учета по налогу на прибыль» записано: «Налоговый учет ведется по данным следующих регистров бухгалтерского учета, формы которых приведены в приложениях к бухгалтерской учетной политике, утвержденной приказом директора»[29]:

1. Журнала-ордера и ведомости по субсчету 99-1 «Прибыли и убытки» (приложение № 27 к бухгалтерской учетной политике);

2. Журнала-ордера и ведомости по счету 90 «Выручка» (приложение № 22 к бухгалтерской учетной политике);

3. Анализа счета 90 «Выручка» по субсчетам (приложение № 23 к бухгалтерской учетной политике);

4. Журнала-ордера и ведомости по субсчету 91-1 «Прочие доходы» (приложение № 24 к бухгалтерской учетной политике);

5. Журнала-ордера и ведомости по субсчету 91-2 «Прочие расходы» (приложение № 25 к бухгалтерской учетной политике);

6. Журнала-ордера и ведомости по счету 01;

7. Журнала-ордера и ведомости по счету 02;

8. Отчета по основным средствам;

9. Анализ счета 10 «Материалы» по субсчетам (видам материалов) и номенклатурным;

10. Оборотно-сальдовой ведомости по счету 26 «Общехозяйственные расходы» по счетам аналитического учета (статьям затрат);

11. Анализа счета 68 «Расчеты по налогам и сборам» по субсчетам (видам налогов);

12. Оборотно-сальдовой ведомости в разрезе синтетических счетов и субсчетов первого.

Налоговая база формируется на основании сводного регистра налогового учета.[30]

При выборе второго варианта налогоплательщик также должен дать в налоговой учетной политике ссылку на применяемые для целей налогового учета бухгалтерские регистры, формы которых утверждены в бухгалтерской учетной политике организации. Кроме этого, в составе налоговой учетной политики необходимо привести формы налоговых регистров для учета отдельных показателей (операций).[31]

Пример - Для целей налогообложения торговая организация применяет нелинейный метод начисления амортизации. Указанный метод в бухгалтерском учете не применяется. В связи с этим организация в приложениях к налоговой учетной политике привела формы налоговых регистров:

- по учету основных средств;

- по начислению амортизации и формированию остаточной стоимости по амортизационным группам;

- по учету издержек обращения в торговле.[32]

Последний регистр необходим в связи с тем, что из-за различий в суммах начисленной амортизации издержки обращения по данным налогового учета не совпадут с суммой расходов на продажу (балансовый счет 44) в бухгалтерском учете.[33]

Пример - Для целей налогового учета организация применяет бухгалтерские регистры, перечень которых приведен в налоговой учетной политике.

Организация осуществляет расходы на рекламу. В связи с тем, что п. 4 ст. 264 НК РФ установлены ограничения на величину рекламных расходов, признаваемую для целей налогообложения, организация в налоговой учетной политике утвердила форму налогового регистра по учету расходов на рекламу. Форма разработана с учетом того, что отчетными периодами по налогу на прибыль у организации являются 1-й квартал, полугодие 9 месяцев. (Приложение 1)

Если организация выбирает третий или четвертый вариант ведения налогового учета, то организации необходимо разработать и утвердить в налоговой учетной политике:

- формы доработанных (переработанных) бухгалтерских регистров (для 3-го варианта);

- формы аналитических регистров налогового учета (для 4-го варианта).[34]

Пример - Согласно налоговой учетной политике строительная организация ведет налоговый учет полностью в аналитических регистрах налогового учета.

Таблица 1

Перечень регистров, на основании которых формируются доходы и расходы для включения в налоговую базу

|

Налоговый учет по налогу на прибыль |

|

|

№ |

- регистр учета доходов от реализации выполненных строительно-монтажных работ; |

|

1 |

- регистр учета доходов от реализации основных средств; |

|

2 |

- регистр учета убытков от реализации основных средств; |

|

3 |

- регистр учета доходов от реализации имущественных прав; |

|

4 |

- регистр учета убытков от реализации имущественных прав; |

|

5 |

- регистр учета внереализационных доходов; |

|

6 |

- регистр учета материальных расходов; |

|

7 |

- регистр учета расходов на оплату труда; |

|

8 |

- справка-расчет расходов по добровольному страхованию работников, признаваемых в отчетном (налоговом) периоде; |

|

9 |

- регистр формирования первоначальной стоимости основных средств; |

|

10 |

- регистр учета начисления амортизации по основным средствам; |

|

11 |

- сводный регистр учета прямых расходов и незавершенного производства; |

|

12 |

- регистр учета расходов на ремонт основных средств; |

|

13 |

- регистр учета договоров страхования строительно-монтажных рисков; |

|

14 |

- справка-расчет расходов по страхованию строительно-монтажных рисков, признаваемых в отчетном (налоговом) периоде; |

|

15 |

- регистр учета прочих расходов, связанных с производством и реализацией; |

|

16 |

- регистр учета долговых обязательств; |

|

17 |

- бухгалтерская справка-расчет процентов по долговым обязательствам; |

|

18 |

- регистр учета внереализационных расходов; |

|

19 |

- сводный регистр формирования налоговой базы по налогу на прибыль; |

|

20 |

- регистр учета расчетов с бюджетом по налогу на прибыль. |

Таблица составлена по материалам Недерица, А. Д. Налогообложение : Курс лекций / А.Д. Недерица. - Кишинев: Изд-во МЭА, 2010 - 116 с

В разделе «Налоговый учет по налогу на прибыль» приведен перечень регистров, на основании которых формируются доходы и расходы для включения в налоговую базу. Формы всех перечисленных в табице 1 регистров приведены в налоговой учетной политике.

В Приложении 2 приведен образец формы налогового регистра по учету расходов на оплату труда. Форма разработана с учетом того, что отчетными периодами по налогу на прибыль у организации являются 1-й квартал, полугодие 9 месяцев.

Для заполнения «прибыльной» декларации понадобится минимум 2 регистра НУ:

- по учету доходов,

- регистр по расходам.[35]

Информация о полученных доходах и произведенных компанией расходах, сформированная по нормам НУ, позволит определить прибыль - объект налогообложения, без которого расчет самого налога на прибыль невозможен.[36]

Дополнительные регистры придется оформить в случае, когда у компании множество видов деятельности, а также, помимо стандартных хозяйственных операций, проводятся операции с особыми условиями перехода права собственности или по которым предусмотрен специальный порядок формирования налоговой базы.[37]

Если коммерсант не может или не хочет разрабатывать регистры налогового учета, но при этом не желает быть наказанным по ст. 120 НК РФ за их отсутствие, он вправе воспользоваться готовыми. Их формы можно найти в рекомендациях МНС России «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 НК РФ» от 19.12.2001.[38]

Пример, иллюстрирующий заполненные регистры налогового учета представлен в Приложении 3.

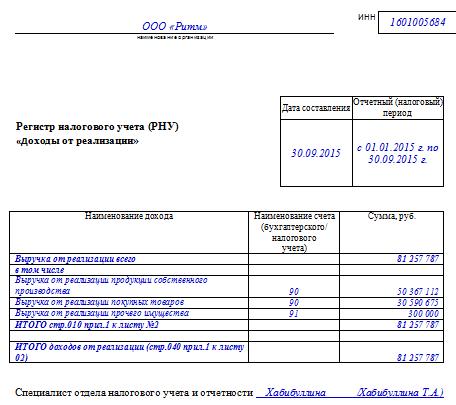

Специалисты ООО «Y» отражают необходимую для расчета налога на прибыль за 9 месяцев 2015 года информацию в следующих регистрах налогового учета (РНУ):

• РНУ «Доходы от реализации» ООО «Y»;

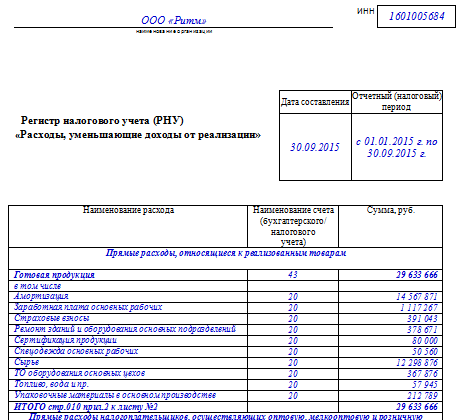

• РНУ «Расходы, уменьшающие доходы от реализации» ООО «Y»;

• РНУ «Внереализационные доходы» ООО «Y»;

• РНУ «Внереализационные расходы» ООО «Y».

Учитывая, что в указанный период внереализационные доходы и расходы у ООО «Y» отсутствовали, остановимся подробнее на оформлении регистров налогового учета полученных доходов и осуществленных расходов по основной деятельности. Об этом расскажем в следующем разделе.

Доходы ООО «Y» в отчетном периоде складывались из следующих компонентов:

• выручка от реализации продукции собственного изготовления (50 367 000 руб.);

• выручка от реализации покупных изделий (30 590 000 руб.)

• выручка от реализации прочего имущества (300 000 руб.);

Важно учесть в «доходной» части необходимо всю сумму реализованной за отчетный период продукции, за исключением доходов, перечисленных в ст. 251 НК РФ.[39]

Оформляя регистр налогового учета «Доходы от реализации», не следует забывать, что выручку в регистре и налоговой декларации необходимо указывать без учета НДС и акцизов (п. 1 ст. 248 НК РФ).Информация для заполнения «доходного» РНУ берется из данных бухучета (по счетам 90 «Продажи» и 91 «Прочие доходы и расходы»).[40]

Регистры налогового учета заполняются в хронологическом порядке. Налоговые регистры можно вести в виде форм: самостоятельно разработанных таблиц, ведомостей, журналов. Делается это на бумажных (машинных) носителях или в электронном виде.

Если в регистре налогового учета обнаружена ошибка, внести исправление вправе только сотрудник, ответственный за ведение регистра. Причем исправление должно быть не только заверено подписью последнего (с указанием даты), но и письменно обосновано.Такой порядок предусмотрен в статье 314 Налогового кодекса РФ.[41]

Каким способом внести исправления в налоговый регистр, Налоговый кодекс РФ не уточняет. Поэтому сделать это можно, например, путем включения исправительной записи (если регистр сформирован в электронном виде) или вычеркиванием неверной суммы (если регистр составлен на бумаге).

2.2 Общие правила заполнения аналитических регистров налогового учета по налогу на прибыль

Книги покупок и продаж

Все плательщики НДС должны вести книги покупок и продаж. Но регистрами налогового учета их не называют ни Кодекс, ни даже Правила ведения этих книг утв. Постановлением Правительства РФ. Сам Минфин России не считает книги покупок и продаж регистрами. Если заглянуть в разработанный им Порядок заполнения налоговой декларации по НДС, то увидим, что она составляется на основании книг продаж, книг покупок и данных регистров налогового учета[42].

Вывод - Несмотря на то, что и бухгалтеры, и суды часто называют книги покупок и продаж налоговыми регистрами, для целей привлечения к ответственности по ст. 120 НК они регистрами налогового учета не являются. За их отсутствие или неправильное заполнение штрафовать нельзя.

Книга учета доходов и расходов у упрощенцев

В главе по УСНО нет ни слова о налоговых регистрах. В ст. 346.24 «Налоговый учет» НК РФ говорится лишь о том, что упрощенцы должны вести учет доходов и расходов для целей исчисления налоговой базы по налогу при усовершенствованном налогообложении в книге учета доходов и расходов.[43]

Минфин России и налоговые органы ранее иногда называли книгу учета доходов и расходов упрощенцев налоговым регистром. Сейчас налоговые инспекции, обосновывая привлечение упрощенцев к ответственности за неправильное заполнение или отсутствие книги учета доходов и расходов, скорее всего, вспомнят о том, что даже ВАС РФ однажды назвал ее регистром налогового учета.[44]

Однако тогда ВАС не рассматривал вопрос о привлечении к налоговой ответственности за неправильное ведение книги по новой редакции ст. 120 НК. Так что нельзя сказать, что позиция ВАС по рассматриваемому нами вопросу уже сформирована[45].

Вывод - Неправильное заполнение книги учета доходов и расходов или даже ее отсутствие не является основанием для привлечения упрощенца к налоговой ответственности по ст. 120 НК РФ.

Нельзя привлекать к ответственности по ст. 120 НК РФ за отсутствие или неправильное заполнение книг покупок и продаж, книги учета доходов и расходов упрощенцев, поскольку в гл. 21 «Налог на добавленную стоимость», 26.2 «Упрощенная система налогообложения» НК РФ они не названы регистрами налогового учета.[46]

Карточка учета доходов физических лиц

С 2011 г. упоминание о регистрах налогового учета появилось еще и в гл. 23 «Налог на доходы физических лиц» НК РФ. Кодекс называет так карточки учета доходов физических лиц, которые ведут налоговые агенты. Но по ст. 120 НК РФ можно оштрафовать только налогоплательщиков. Ведь в определении понятия грубого нарушения правил учета доходов и расходов и объектов налогообложения говорится именно о налогоплательщиках. Кроме того, штраф за это правонарушение, повлекшее занижение налоговой базы, исчисляется от суммы неуплаченного налога. Но налоговый агент налог не уплачивает, он лишь перечисляет его в бюджет.[47]

Хотя в арбитражной практике встречались и случаи, когда суды подтверждали правомерность привлечения налоговых агентов к ответственности по ст. 120 НК.

Вывод - Налоговые агенты не могут быть привлечены к ответственности по ст. 120 НК РФ за отсутствие или неправильное заполнение карточек учета доходов физических лиц.

Поскольку в ст. 230 НК введена обязанность ведения налоговыми агентами регистров налогового учета, должна быть и ответственность за неисполнение ими этой обязанности.[48]

Но ст. 120 НК сформулирована таким образом, что из нее невозможно понять, можно ли штрафовать налоговых агентов. Предпринимателей в принципе нельзя штрафовать по ст. 120 НК РФ. Такой вывод следует из первого предложения этой статьи. В нем прямо сказано, что ст. 120 Кодекса распространяется только на организации.[49]

Поэтому предпринимателей нельзя привлекать к ответственности за отсутствие или неправильное заполнение, например, книги учета доходов и расходов для целей исчисления НДФЛ.

К тому же и налоговыми регистрами эти документы не признаются. В гл. 23 НК РФ вообще ни слова не говорится о необходимости ведения предпринимателями книги учета доходов и расходов. А в главе, посвященной ЕСХН, у предпринимателя есть обязанность заполнения книги учета, но регистром налогового учета ее не называет ни Кодекс, ни Минфин в Порядке ее заполнения.

В гл. 25 НК РФ содержится понятие регистров налогового учета. Но дело в том, что регистры по налогу на прибыль организации ведут по собственному желанию, если в бухгалтерских регистрах недостаточно информации для определения налоговой базы.[50]

А заставить налогоплательщиков вести эти регистры налоговые органы не могут. Даже за отсутствие или неправильное заполнение регистров по налогу на прибыль штрафовать нельзя.

Поскольку регистры по налогу на прибыль ведутся по желанию налогоплательщиков, то организация, утверждая учетную политику, одновременно определяет и регистры налогового учета ст. 313 НК РФ. Полагаю, что в связи с этим налоговые органы вправе оштрафовать организацию за отсутствие только тех регистров по налогу на прибыль, которые она сама утвердила в качестве обязательных в учетной политике.[51]

Конечно, нужно вести книги покупок и продаж, а также книги учета доходов и расходов, так как это упростит расчет налогов. К тому же штраф по ст. 120 НК РФ за отсутствие или неправильное ведение этих документов, несомненно, придется оспаривать в суде.[52]

Таким образом, будет лучше, если в учетной политике утверждаются только те регистры налогового учета по налогу на прибыль, которые точно будут вестись на предприятии. Если регистры налогового учета на предприятии не ведутся, возможны штрафные санкции со стороны налоговиков по ст. 120 НК РФ.[53]

Итоги - Регистры налогового учета разрабатываются самой компанией, а их форма утверждается в качестве приложения к налоговой учетной политике. Они могут быть составлены в электронном виде или на бумаге. Главное - наличие в них обязательных реквизитов, установленных НК РФ.

ЗАКЛЮЧЕНИЕ

Аналитические регистры налогового учета это сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями 25 главы Кодекса, без распределения (отражения) по счетам бухгалтерского учета.

Данные налогового учета это данные, которые учитываются в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения.

При этом аналитический учет данных налогового учета должен быть так организован налогоплательщиком, чтобы он раскрывал порядок формирования налоговой базы.

Аналитические регистры налогового учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы.

При этом формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения.

Правильность отражения хозяйственных операций в регистрах налогового учета обеспечивают лица, составившие и подписавшие их.

Исправление ошибки в регистре налогового учета должно быть обосновано и подтверждено подписью ответственного лица, внесшего исправление, с указанием даты и обоснованием внесенного исправления.

При этом необходимо учитывать, что в случае если в налоговом учете обнаружена ошибка, то исправления следует вносить в налоговые регистры того отчетного периода, когда была допущена ошибка. Соответственно, если определить период совершения ошибки невозможно, то следует корректировать налоговые обязательства отчетного периода.

Таким образом, если техническая ошибка в налоговом регистре в составе прочих расходов, связанных с производством и реализацией, не привела к искажению налоговой базы для целей исчисления налога на прибыль организаций, то налогоплательщиком на основании бухгалтерской справки следует внести соответствующие исправления в регистры налогового учета в вышеприведенном порядке.

В учетной политике организации необходимо указать ответственных лиц за ведение налоговых регистров, а также закрепить порядок исправления ошибок.

Налогоплательщику предоставляется право самостоятельно организовать налоговый учет. Иными словами, налоговый учет должен быть организован таким образом, чтобы по его данным:

а) налогоплательщик смог сформировать налоговую базу по налогу на прибыль за отчетный (налоговый) период исключительно по правилам, установленным главой 25 НК РФ, и перенести необходимые показатели в налоговую декларацию для исчисления налога на прибыль за соответствующий период;

б) налоговые органы смогли проконтролировать:

- правильность определения налогоплательщиком налоговой базы и, соответственно, исчисления суммы налога за отчетный (налоговый) период;

- своевременность уплаты исчисленного налога.

К информации, отражаемой в регистрах, предъявляется основное требование: все записи должны быть обоснованы и достоверны, а из содержания регистра должно быть понятно, как сформирована налогооблагаемая база. Налоговые регистры, позволяют сгруппировать имеющуюся информацию о доходах и расходах компании и рассчитать налог на прибыль.

Список использованных источников

- Налоговый кодекс Российской Федерации : [федерал. закон от 31.07.1998 № 146-ФЗ (ред. от 28.06.2014)] // Справочная правовая система «КонсультантПлюс» URL: http://www.consultant.ru/popular/nalog1/.

- О бухгалтерском учете: [федерал. закон от 06.12.2011 № 402 (ред. от 28.12.2013)] // Справочная правовая система «КонсультантПлюс» URL: http://www.consultant.ru/popular/buch/

- Доходы организации: [положение по бухгалтерскому учету (ПБУ) 9/99,утв. Приказом Минфина РФ от 06.05.1999 № 32н (ред. от 27.04.2012)] // Справочная правовая система «КонсультантПлюс» URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=131606

- Расходы организации: [положение по бухгалтерскому учету (ПБУ) 10/99, утв. Приказом Минфина РФ от 06.05.1999 № 33н (ред. от 27.04.2012)] // Справочная правовая система «КонсультантПлюс» URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=131604

- Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового Кодекса Российской Федерации (Регистры налогового учета URL: http://zakonbase.ru/content/part/275593

- Учет расчетов по налогу на прибыль организаций: [положение по бухгалтерскому учету (ПБУ) 18/02, утв. Приказом Минфина РФ от 19.11.2002 № 114н (ред. от 24.12.2010)] // Справочная правовая система «КонсультантПлюс» URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=111060

- Аксенов, С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – 356 с. URL: http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf

- Богданова, Н. А. Налоговый учет Учебно-практическое пособие. / Н. А. Богданова, Д. Г. Айнуллова – Ульяновск: УлГТУ, 2011. – 159 с.

- Войтоловский, Н.В. Экономический анализ: учебник для бакалавров / под ред. Н.В. Войтоловского, А.П. Калининой, И.И. Мазуровой. - 4-е изд., перераб. и доп.-М.: Издательство Юрайт, 2013. - 548 c. - Серия: Бакалавр. Углубленный курс.

- Гетьман, В.Г. Международные стандарты финансовой отчетности: учебник для студентов вузов, обучающихся по экономическим специальностям и направлениям / В.Г. Гетьман и др. - 2-е изд., перераб. и доп. - М.: ИНФРА-М, 2012. - 557, с. - (Высшее образование).

- Индивидуальный предприниматель: налогообложение и учет / Касьянова Г. (ред.) - Москва: АБАК, 2012. - 288 с.

- Лешина, Е.А. Налоговый учет: учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. – 143 с. -URL:http://window.edu.ru/resource/849/71849/files/ulstu2010-115.pdf

- Марчева, И.А. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. - Нижний Новгород: Нижегородский госуниверситет, 2012. - 122 с. URL: http://www.unn.ru/books/met_files/nalog.pdf

- Налоговый учет и аудит: состояние и развитие : монография / Н.Т. Лабынцев [и др.]. - Ростов н/Д: Изд-во Рост. гос. экон. ун-та (РИНХ), 2010. - 263 с.

- Налогообложение организаций и физических лиц: учебник / Т.Е. Косарева, Л.А. Юринова, Л.Г. Баранова и др.; под ред. Т.Е. Косаревой. - 7-е изд., испр. и доп. - СПб.: Изд-во СПбГУЭФ, 2011.- 239 с.

- Недерица, А. Д. Налогообложение : Курс лекций / А.Д. Недерица. - Кишинев: Изд-во МЭА, 2010 - 216 с

- Нестеров, Г. Г. Налоговый учет: учебник / Г.Г. Нестеров, А.В. Терзиди; 2-е изд., перераб. и доп. - М.: Рид Групп, 2011. - 304 c. – (Национальное экономическое образование).

- Смагина, М. Н. Налоговый учёт: учебное пособие / М.Н. Смагина. – Тамбов : Изд-во Тамб. гос. техн. ун-та,2009. – 80 с.

- Терентьева, Т. В. Теория бухгалтерского учета: Учеб. Пособие / Т.В. Терентьева. - М.: Вузовский учебник, 2012. - 208 с.

- Чипуренко, Е. В. Налоговый анализ деятельности коммерческой организации. Монография / Е.В. Чипуренко. – М.: Дюжина и К, 2011. – 256 с.

- Шестакова, Е.В. Оптимизация налогов / Е.В. Шестакова. - Ростов н/Д: Феникс, 2013. - 331 с. - (Библиотека бухгалтера).

Приложение 1

Налоговый регистр по учету расходов на рекламу

за ___________________ 20 __ г.

___________________ (квартал)

|

Дата |

Документ |

Наименование (содержание операции) |

Сумма, руб. |

|

Нелимитируемые расходы на рекламу |

|||

|

Сумма расходов на начало квартала |

|||

|

Итого расходов с начала года для включения в налоговую базу за (указать отчетный или налоговый период) |

|||

|

Лимитируемые расходы |

|||

|

Сумма расходов на начало квартала |

|||

|

Итого расходы с начала года |

|||

|

Доходы от реализации с начала года (по данным налогового учета) |

|||

|

Предельная сумма лимитируемых расходов на рекламу (1% от доходов от реализации с начала года) |

|||

|

Сумма лимитируемых расходов для включения в налоговую базу за (указать отчетный или налоговый период) |

|||

|

Итого расходы на рекламу за (указать отчетный или налоговый период) |

|||

Составил: подпись /расшифровка подписи/

Приложение 2

Налоговый регистр по учету расходов на оплату труда за 20___г.

|

Месяц |

Документ |

Вид расходов1 |

Сумма, руб. |

||

|

Наименование |

Дата |

Номер |

|||

|

Январь |

Расчетная ведомость |

||||

|

Бухгалтерская справка-расчет по расходам на добровольное страхование работников |

|||||

|

Февраль |

Расчетная ведомость |

||||

|

Бухгалтерская справка-расчет по расходам на добровольное страхование работников |

|||||

|

Март |

Расчетная ведомость |

||||

|

Бухгалтерская справка-расчет по расходам на добровольное страхование работников |

|||||

|

Итого за 1квартал |

|||||

|

Апрель |

Расчетная ведомость |

||||

|

Бухгалтерская справка-расчет по расходам на добровольное страхование работников |

|||||

|

Май |

Расчетная ведомость |

||||

|

Бухгалтерская справка-расчет по расходам на добровольное страхование работников |

|||||

|

Июнь |

Расчетная ведомость |

||||

|

Бухгалтерская справка-расчет по расходам на добровольное страхование работников |

|||||

|

Итого за 2 квартал |

|||||

|

Итого за полугодие |

|||||

|

… |

и т.д. до конца года |

… |

… |

… |

… |

Составил: подпись /расшифровка подписи/

1)Примечание. В соответствии с перечнем расходов на оплату труда согласно ст. 255 НК РФ.

Приложение 3

Регистры налогового учета

Расходы, уменьшающие доходы от реализации

-

Налоговый кодекс Российской Федерации : [федерал. закон от 31.07.1998 № 146-ФЗ (ред. от 28.06.2014)] // Справочная правовая система «КонсультантПлюс» URL: http://www.consultant.ru/popular/nalog1/ ↑

-

Доходы организации: [положение по бухгалтерскому учету (ПБУ) 9/99,утв. Приказом Минфина РФ от 06.05.1999 № 32н (ред. от 27.04.2012)] // Справочная правовая система «КонсультантПлюс» URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=131606 ↑

-

Расходы организации: [положение по бухгалтерскому учету (ПБУ) 10/99, утв. Приказом Минфина РФ от 06.05.1999 № 33н (ред. от 27.04.2012)] // Справочная правовая система «КонсультантПлюс» URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=131604 ↑

-

Учет расчетов по налогу на прибыль организаций: [положение по бухгалтерскому учету (ПБУ) 18/02, утв. Приказом Минфина РФ от 19.11.2002 № 114н (ред. от 24.12.2010)] // Справочная правовая система «КонсультантПлюс» URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=111060 ↑

-

Аксенов, С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – 56 с. URL: http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf ↑

-

Марчева, И.А. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. - Нижний Новгород: Нижегородский госуниверситет, 2012. - 122 с. URL: http://www.unn.ru/books/met_files/nalog.pdf ↑

-

Войтоловский, Н.В. Экономический анализ: учебник для бакалавров / под ред. Н.В. Войтоловского, А.П. Калининой, И.И. Мазуровой. - 4-е изд., перераб. и доп.-М.: Издательство Юрайт, 2013. - 89 c. ↑

-

Лешина, Е.А. Налоговый учет: учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. – 67 с. -URL:http://window.edu.ru/resource/849/71849/files/ulstu2010-115.pdf ↑

-

Марчева, И.А. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. - Нижний Новгород: Нижегородский госуниверситет, 2012. - 72 с. URL: http://www.unn.ru/books/met_files/nalog.pdf ↑

-

Налоговый учет и аудит: состояние и развитие : монография / Н.Т. Лабынцев [и др.]. - Ростов н/Д: Изд-во Рост. гос. экон. ун-та (РИНХ), 2010. - 88 с. ↑

-

Налогообложение организаций и физических лиц: учебник / Т.Е. Косарева, Л.А. Юринова, Л.Г. Баранова и др.; под ред. Т.Е. Косаревой. - 7-е изд., испр. и доп. - СПб.: Изд-во СПбГУЭФ, 2011.- 111 с. ↑

-

Нестеров, Г. Г. Налоговый учет: учебник / Г.Г. Нестеров, А.В. Терзиди; 2-е изд., перераб. и доп. - М.: Рид Групп, 2011. - 90 c. ↑

-

Терентьева, Т. В. Теория бухгалтерского учета: Учеб. Пособие / Т.В. Терентьева. - М.: Вузовский учебник, 2012. - 81 с. ↑

-

Смагина, М. Н. Налоговый учёт: учебное пособие / М.Н. Смагина. – Тамбов : Изд-во Тамб. гос. техн. ун-та,2009. – 56 с. ↑

-

Чипуренко, Е. В. Налоговый анализ деятельности коммерческой организации. Монография / Е.В. Чипуренко. – М.: Дюжина и К, 2011. – 125 с. ↑

-

Шестакова, Е.В. Оптимизация налогов / Е.В. Шестакова. - Ростов н/Д: Феникс, 2013. - 154 с. ↑

-

Аксенов, С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – 136 с. URL: http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf ↑

-

Лешина, Е.А. Налоговый учет: учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. – 143 с. -URL:http://window.edu.ru/resource/849/71849/files/ulstu2010-115.pdf ↑

-

Марчева, И.А. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. - Нижний Новгород: Нижегородский госуниверситет, 2012. - 82 с. URL: http://www.unn.ru/books/met_files/nalog.pdf ↑

-

Налоговый учет и аудит: состояние и развитие : монография / Н.Т. Лабынцев [и др.]. - Ростов н/Д: Изд-во Рост. гос. экон. ун-та (РИНХ), 2010. - 113 с. ↑

-

Налогообложение организаций и физических лиц: учебник / Т.Е. Косарева, Л.А. Юринова, Л.Г. Баранова и др.; под ред. Т.Е. Косаревой. - 7-е изд., испр. и доп. - СПб.: Изд-во СПбГУЭФ, 2011.- 159 с. ↑

-

Аксенов, С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. –156 с. URL: http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf ↑

-

Гетьман, В.Г. Международные стандарты финансовой отчетности: учебник для студентов вузов, обучающихся по экономическим специальностям и направлениям / [В.Г. Гетьман и др- 2-е изд., перераб. и доп. - М.: ИНФРА-М, 2012. - 149 с. ↑

-

Учет расчетов по налогу на прибыль организаций: [положение по бухгалтерскому учету (ПБУ) 18/02, утв. Приказом Минфина РФ от 19.11.2002 № 114н (ред. от 24.12.2010)] // Справочная правовая система «КонсультантПлюс» URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=111060 ↑

-

Аксенов, С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – 169 с. URL: http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf ↑

-

Лешина, Е.А. Налоговый учет: учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. – 93 с. -URL:http://window.edu.ru/resource/849/71849/files/ulstu2010-115.pdf ↑

-

Недерица, А. Д. Налогообложение : Курс лекций / А.Д. Недерица. - Кишинев: Изд-во МЭА, 2010 - 86 с ↑

-

Налоговый учет и аудит: состояние и развитие : монография / Н.Т. Лабынцев [и др.]. - Ростов н/Д: Изд-во Рост. гос. экон. ун-та (РИНХ), 2010. - 263 с. ↑

-

Нестеров, Г. Г. Налоговый учет: учебник / Г.Г. Нестеров, А.В. Терзиди; 2-е изд., перераб. и доп. - М.: Рид Групп, 2011. -1104 c. ↑

-

Смагина, М. Н. Налоговый учёт: учебное пособие / М.Н. Смагина. – Тамбов : Изд-во Тамб. гос. техн. ун-та,2009. – 60 с. ↑

-

Чипуренко, Е. В. Налоговый анализ деятельности коммерческой организации. Монография / Е.В. Чипуренко. – М.: Дюжина и К, 2011. – 117 с. ↑

-

Шестакова, Е.В. Оптимизация налогов / Е.В. Шестакова. - Ростов н/Д: Феникс, 2013. -210 с. ↑

-

Терентьева, Т. В. Теория бухгалтерского учета: Учеб. Пособие / Т.В. Терентьева. - М.: Вузовский учебник, 2012. - 84 с. ↑

-

Недерица, А. Д. Налогообложение : Курс лекций / А.Д. Недерица. - Кишинев: Изд-во МЭА, 2010 - 86 с ↑

-

Налогообложение организаций и физических лиц: учебник / Т.Е. Косарева, Л.А. Юринова, Л.Г. Баранова и др.; под ред. Т.Е. Косаревой. - 7-е изд., испр. и доп. - СПб.: Изд-во СПбГУЭФ, 2011.- 97 с. ↑

-

Налоговый учет и аудит: состояние и развитие : монография / Н.Т. Лабынцев [и др.]. - Ростов н/Д: Изд-во Рост. гос. экон. ун-та (РИНХ), 2010. - 113 с. ↑

-

Марчева, И.А. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. - Нижний Новгород: Нижегородский госуниверситет, 2012. - 102 с. URL: http://www.unn.ru/books/met_files/nalog.pdf ↑

-

Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового Кодекса Российской Федерации (Регистры налогового учета URL: http://zakonbase.ru/content/part/275593 ↑

-

Богданова, Н. А. Налоговый учет Учебно-практическое пособие. / Н. А. Богданова, Д. Г. Айнуллова – Ульяновск: УлГТУ, 2011. – 59 с. ↑

-

Индивидуальный предприниматель: налогообложение и учет / Касьянова Г. (ред.) - Москва: АБАК, 2012. - 288 с. ↑

-

Марчева, И.А. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. - Нижний Новгород: Нижегородский госуниверситет, 2012. - 92 с. URL: http://www.unn.ru/books/met_files/nalog.pdf ↑

-

Налоговый учет и аудит: состояние и развитие : монография / Н.Т. Лабынцев [и др.]. - Ростов н/Д: Изд-во Рост. гос. экон. ун-та (РИНХ), 2010. - 102 с. ↑

-

Налогообложение организаций и физических лиц: учебник / Т.Е. Косарева, Л.А. Юринова, Л.Г. Баранова и др.; под ред. Т.Е. Косаревой. - 7-е изд., испр. и доп. - СПб.: Изд-во СПбГУЭФ, 2011.- 111 с. ↑

-

Смагина, М. Н. Налоговый учёт: учебное пособие / М.Н. Смагина. – Тамбов : Изд-во Тамб. гос. техн. ун-та, 2009. – 43 с. ↑

-

Нестеров, Г. Г. Налоговый учет: учебник / Г.Г. Нестеров, А.В. Терзиди; 2-е изд., перераб. и доп. - М.: Рид Групп, 2011. - 214 c. ↑

-

Чипуренко, Е. В. Налоговый анализ деятельности коммерческой организации. Монография / Е.В. Чипуренко. – М.: Дюжина и К, 2011. – 94 с. ↑

-

Шестакова, Е.В. Оптимизация налогов / Е.В. Шестакова. - Ростов н/Д: Феникс, 2013. - 121 с. ↑

-

Богданова, Н. А. Налоговый учет Учебно-практическое пособие. / Н. А. Богданова, Д. Г. Айнуллова – Ульяновск: УлГТУ, 2011. – 95 с. ↑

-

Войтоловский, Н.В. Экономический анализ: учебник для бакалавров / под ред. Н.В. Войтоловского, А.П. Калининой, И.И. Мазуровой. - 4-е изд., перераб. и доп.-М.: Издательство Юрайт, 2013. - 315 c. ↑

-

Индивидуальный предприниматель: налогообложение и учет / Касьянова Г. (ред.) - Москва: АБАК, 2012. - 88 с. ↑

-

Лешина, Е.А. Налоговый учет: учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. –93 с. -URL:http://window.edu.ru/resource/849/71849/files/ulstu2010-115.pdf ↑

-

Марчева, И.А. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. - Нижний Новгород: Нижегородский госуниверситет, 2012. - 87 с. URL: http://www.unn.ru/books/met_files/nalog.pdf ↑

-

Налоговый учет и аудит: состояние и развитие : монография / Н.Т. Лабынцев [и др.]. - Ростов н/Д: Изд-во Рост. гос. экон. ун-та (РИНХ), 2010. - 113 с. ↑

- Аналитические регистры в системе налогового учета

- Отличие бухгалтерского учета от налогового учета (Определение и сущность бухгалтерского и налогового учета)

- Цель и задачи налогового учета (Характеристика налогового учета и его регулирование)

- Понятие, принципы и основные элементы налога на прибыль

- Основы налогового и бухгалтерского учета

- Данные налогового учета и порядок их подтверждения (Содержание и значение налогового учета)

- Организация и управление процессами товародвижения на рынке (Методы организации товародвижения)

- Субъекты банкротства, их права, обязанности и ответственность (Кредитор как субъект банкротства, его права и обязанности)

- Возмещение морального вреда (Основание и условия компенсации морального вреда)

- Понятие предпринимательского договора (Понятие и признаки предпринимательского договора) .

- Налоговый учет по налогу на прибыль (Возникновение налога на прибыль и его сущность)

- Налоговый учет по налогу на прибыль (Экономическая суть налога на прибыль предприятия)