2. НАЛОГОВАЯ ПОЛИТИКА В РФ

Содержание:

Введение

Налогам отводится важное место среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику.

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия.

Государство, устанавливая налоги, стремится, прежде всего, обеспечить себе необходимую материальную базу для осуществления возложенных на него задач, которые реализуются посредством налоговой политики, являющейся частью финансовой политики государства.

В условиях финансово-экономического кризиса перед Правительством РФ стоит очень тяжелая в решении задача - как скорректировать механизмы налоговой политики страны?

С одной стороны, требуется увеличить доходы бюджетной системы РФ (или хотя бы компенсировать выпадающие нефтегазовые поступления), а с другой - любое незначительное увеличение налоговой нагрузки может вызвать резкую негативную реакцию бизнеса, спровоцировать его свертывание и вывод капиталов за рубеж.

Важнейшим направлением налоговой политики страны остается обеспечение бюджетной устойчивости и сбалансированности бюджетной системы.

Налоговая политика Российской Федерации должна отвечать современным глобальным вызовам, среди которых, прежде всего, санкции, введенные против России, и низкие цены на нефть.

Актуальность темы работы заключается в том, что проблемам налогов и современной налоговой политики Российской Федерации сегодня уделяется довольно пристальное внимание, так как от того, насколько правильно построена система налогообложения, насколько продумана налоговая политика государства, зависит эффективное функционирование всего народного хозяйства.

Цель работы - изучить теоретические аспекты налоговой политики, а также определить особенности налоговой политики в Российской Федерации.

Для достижения цели необходимо решить ряд задач:

- изучить понятие, сущность и методы налоговой политики;

- проанализировать налоговую политику РФ;

- рассмотреть особенности налоговой политики РФ;

- предложить методы совершенствования налоговой политики РФ.

1. Теоретические аспекты налоговой политики

1.1. Понятие и сущность налоговой политики

Экономическая сущность и роль налоговой политики реализуются в сфере практических действий государственных органов власти, выражающихся в понятиях налогового права, налогообложения, налоговой системы, налогового механизма.

Все они, вместе взятые, находят свое концентрированное выражение в налоговой политике.

Сущность налоговой политики разных стран определяется такими факторами, как общенациональные цели государства, между различными собственности, политический .

Концепцию построения экономики и национальную политику разрабатывают органы власти и , т.е. стоящие у власти силы.[1]

Налоговая государства отражает , степень и цель вмешательства, являясь частью финансовой .

Содержание и цели политики обусловлены -экономическим строем ; социальными группами, у власти; стратегическими , определяющими развитие экономики; международными в сфере государственных .[2]

Задачи налоговой сводятся к обеспечению финансовыми ресурсами, условий для хозяйства страны в , сглаживанию возникающего в рыночных отношений в уровнях доходов .[3]

Кризис выявил недостатки в налоговом России. Такие : нестабильность, фискальная , не позволяющая стимулировать отечественных производителей, противоречивость отдельных положений законов и инструкций, применение слишком жестких финансовых санкций даже за неумышленные нарушения, наличие «лазеек» для уклонения от налогообложения.[4]

Вместе с тем, действующее налоговое законодательство России сыграло и позитивную роль на начальной стадии перехода экономики к рыночным отношениям.

Объективно анализируя сложившуюся в то время ситуацию в стране, можно сказать, что быстрое и реальное увеличение доходов в бюджет может обеспечить только активная деятельность налоговой службы. [5]

Другие группы факторов начнут работать лишь в более или менее отдаленном будущем.

Все это подчеркнуло необходимость осуществления налоговой реформы, которая должна была решать две главные задачи, причем противоречащие друг другу.

С одной стороны, нужно ослабить налоговое давление на предприятия и организации, особенно на отечественных производителей.

Необходимо создать им предпосылки для восстановления утраченных оборотных фондов, для повышения уровня выпуска продукции, чтобы впоследствии начать новый подъем.

Основным курсом налоговой реформы было снижение федеральных налогов, перенос их центра тяжести с производителей на потребителей, упорядочение взаимоотношений между налогоплательщиками и государством.[6]

В соответствии с административным устройством налоговую политику подразделяют на федеральную, региональную, местную.

Налоговую политику Российской Федерации формируют Министерство финансов, Федеральная налоговая служба, Минэкономразвития. В основном определяет содержание налоговой политики Минфин РФ.В экономической литературе существуют разные определения налоговой политики.

Наиболее емко это понятие раскрыто в финансово-кредитном энциклопедическом , где налоговая определяется как мероприятий, проводимых в области налогов, часть фискальной .

Другое определение в Словаре экономических - налоговая политика - действий, проводимых в области налогов и .

Налоговая политика свое выражение в применяемых налогов, налоговых ставок, круга налогоплательщиков и налогообложения, в налоговых . М. Фрадков охарактеризовал политику, как ответственный момент взаимодействии государства с . [7]

Существуют и другие , например как: политика - это часть социально- политики государства, на формирование налоговой системы, будет стимулировать и эффективное использование богатства страны, гармонизации интересов и общества и тем обеспечивать социально-экономический прогресс общества или налоговая политика - комплекс правовых действий органов власти и управления, определяющий целенаправленное применение налоговых законов.[8]

По содержанию фискальную политику подразделяют на два вида - автоматическую и дискреционную (от французского понятия: дискреционная власть - зависящая от личного усмотрения, особенно в чрезвычайных обстоятельствах). (См. табл 1.1)

Таблица 1.1.

Содержание фискальной политики[9]

|

Виды фискальной политики |

Цель |

Последствия |

|

Автоматическая |

Обеспечение автоматичес-кого изменения налоговых поступлений и госрасходов в результате изменения объема производства и доходов. |

При экономических спадах производства сокращение доходов вызывает сокращение налогов, часто даже резкое в силу применяемых прогрессивных ставок налогов |

|

Дискреционная |

Смягчение последствий экономического цикла: реализация дополнительных государственных средств в производстве, социальной сфере; совершенствование налоговой системы. |

Могут быть как положительные, так и отрицательные результаты. |

Ключевым в реализации налоговой политики, независимо от вида, являются показатели развития экономики.

Стимулирующее значение фискальной составляющей налоговой политики выражается в снижении общего налогового бремени и расширении возможностей экономического роста. [10]

Проведение определенной налоговой политики требует дифференциации обложения через налоговое регулирование.

Налоговое регулирование в свою очередь предполагает применение налоговых льгот. Следовательно, активная налоговая политика также обуславливает широкое использование льгот, необходимость соблюдать определенные пропорции.

Однако освобождение одних налогоплательщиков ведет к усилению налоговой нагрузки на других, отсюда современные научные теории налогообложения, а также материалы по реализации налоговой реформы в РФ рекомендуют ограничить налоговые привилегии, полностью отказаться от индивидуальных льгот.

Практическое осуществление налоговой политики предполагает маневрирование такими рычагами, как:

*соотношение прямых и налогов;

*использование разной степени ;

*применение различных фискального федерализма. [11]

налоговой политики с и экономической осуществляется принципу общего и . Иерархически это быть представлено : экономическая политика - политика - налоговая .[12]

Всю совокупность налоговой политики условно разделить три основные :

1) фискальная - мобилизация средств в бюджеты уровней для государства необходимыми выполнения его финансовыми ресурсами;

2) , или регулирующая, - на повышение экономического развития , оживление деловой и активности в стране и экономических связей, решению социальных ;

3) контролирующая - контроль деятельностью субъектов .[13]

Одна из задач государственной политики на современном этапе - создание благоприятных условий для активной финансово-хозяйственной деятельности субъектов экономики и стимулирование экономического роста посредством достижения оптимального сочетания личных и общественных интересов, т.е. оптимального соотношения между средствами, остающимися в распоряжении налогоплательщика, и средствами, которые перераспределяются через налоговый и бюджетный механизмы.[14]

Условно выделяют три возможных типа налоговой политики.

Первый тип - высокий уровень налогообложения, т.е. политика, характеризующаяся максимальным увеличением налогового бремени. При выборе этого пути неизбежно возникновение ситуации, когда повышение уровня налогообложения не сопровождается приростом поступлений в бюджеты различных уровней.

Второй тип налоговой политики - низкое налоговое бремя, когда государство максимально учитывает не только собственные фискальные интересы, но и интересы налогоплательщика. [15]

Такая политика способствует скорейшему развитию экономики, особенно ее реального сектора, поскольку обеспечивает наиболее благоприятный налоговый и инвестиционный климат (уровень налогообложения ниже, чем в других странах, идет широкий приток иностранных инвестиций, в том числе экспортно-ориентированных, и соответственно возрастает уровень конкурентоспособности национальной экономики).

Налоговое бремя на субъекты предпринимательства в России существенно сокращено и продолжает смягчаться, в последние годы расходы на государственные социальные программы значительно возросли.[16]

Третий тип - налоговая политика с достаточно существенным уровнем налогообложения как для корпораций, так и для физических лиц, который компенсируется для граждан страны с высоким уровнем социальной защиты, существованием множества государственных социальных гарантий и программ.

Таким образом, налоговая политика предстает как процесс стратегических и тактических мероприятий в области управления налоговым процессом, проводимых государством в составе общей экономической политики и направленных на максимально возможную реализацию фискальной, регулирующей и контрольной функций налогов в целях достижения определенного на данном этапе экономического и социально значимого результата (эффекта).[17]

1.2. Методы налоговой политики

В зависимости от целей, избранных приоритетными, и соответствующей модели используют тот или иной метод налоговой политики.

Метод налоговой политики — это используемый прием (способ) практического решения поставленной цели налоговой политики.[18]

Из арсенала современной мировой практики можно выделить следующие методы налоговой политики:

• регулирование соотношения прямого и косвенного налогообложения;

• регулирование соотношения федеральных, региональных и местных налогов;

• отраслевой налоговой , перенос нагрузки с категорий налогоплательщиков других;

• регулирование пропорциональных и прогрессивных налогов и степени прогрессии;

• регулирование и направленности предоставления льгот и преференций, , скидок и изъят налоговой базы;

• состава налогов, налогообложения, налоговых , способов исчисления базы, порядка и уплаты налогов.[19]

цель может альтернативным или раллельным применением определенных с приданием им направленности.

Например, из социальных — сглаживание неравенства в доходов различных населения может либо отказом «плоской шкалы» и прогрессии ставок налога, либо носом налоговой нагрузки с населения на потребление, т.е. увеличением косвенного налогообложения, увеличением числа льгот, вычетов, изъятий, ориентированных население с низкими , и т.д.

Для того чтобы сделать правильный выбор в пользу того или иного метода, необходимо сначала оценить эффективность применения каждого метода и далее на основе сравнительного анализа аргументированно сделать этот выбор.[20]

Как оценить эффективность какого-либо метода налоговой политики? Дать ответ на этот вопрос очень сложно. Следует отметить, что данная проблема характеризуется теоретической и практической непроработанностью.

Само понятие «оценка эффективности» какого-либо метода (процесса) не находит в экономической литературе однозначного толкования. В основном для ее оценки используют два методологических подхода:

- первый — характеризует результативность какого-либо метода (процесса) как степень достижения поставленной цели (отнесение фактически полученного эффекта к его предварительно заданной величине);

- второй — характеризует уровень отдачи затраченных для реализации какого-либо метода или процесса ресурсов (отнесение суммы эффекта к общей сумме затрат всех видов ресурсов), показывающий, какая сумма затрат была потрачена на получение единицы эффекта.[21]

Для оценки эффективности какого-либо метода налоговой политики, по нашему мнению, более пригоден первый подход — через оценку результатов и их соответствия поставленным целям.[22]

Критерием оценки эффективности в данном случае является приближение достигаемого результата к заявленной цели.

Сравнительная оценка эффективности альтернативных методов на этапе их выбора усложняется необходимостью квалифицированного прогнозирования и моделирования ожидаемых результатов. [23]

Вместе с тем объективная полученных результатов факту реализации -либо метода политики не сложна.

Проблемы следующие.

Во-, искомый результат быть получен применения не определенного метода политики, но и использования методов политик. Действительно, ставится какая- социально-экономическая , то практически для ее наряду с налоговыми используется дополнительный методов соответствующей ности.

При этом в получаемом результате эффект действия налогового характера невозможно. Объективность повышается только оценке соответствия заявленным фискальным , потому как в политиках фискальные не присутствуют, сопряжением различных здесь можно . Таким образом, венный характер целей политики обусловливает различную объективность ее эффективности.[24]

-вторых, при степени соответствия достигнутых результатов заявленным целям должны анализироваться не только действенность методов, но и правильность поставленных целей.

Если цель ошибочна и противоречит общему характеру проводимой налоговой политики и комплексу реализуемых мер, то это может привести к негативным результатам, несмотря на высокую эффективность используемого отдельно взятого метода.[25] Например, неоднократно ставилась цель борьбы с налоговыми льготами, при этом применялся метод уменьшения масштаба их предоставления. [26]

Однако результат оставался отрицательным — количество льгот не уменьшалось. Следовательно, винить нужно не метод, а цель, которая должна быть заявлена иначе, например, как реализация принципа равенства налогообложения и придание льготам стимулирующего характера. Тогда и методы были бы выбраны другие и результат был бы иной.

Следует заметить, что процедура анализа правильности декларируемых целей, приемлемости выбираемой модели и оценки эффективности используемых методов до сих пор не стала обязательным элементом российской налоговой политики.

Причина этому проста. В реформировании нашей налоговой системы сохраняется ориентация на сам процесс как самодостаточный элемент налоговой политики, а не на конечный результат.

Преобладают разрозненные качественные суждения, а не объединенные в систему качественные и количественные критерии, подлежащие непрерывному мониторингу. [27]

Причем попытки сформировать подобную систему критериев или индикативных показателей крайне ограничены.

2. Аналитические аспекты налоговой политики в Российской Федерации

2.1. Анализ налоговой политики РФ

На сегодняшний день одной из основных задач государственной налоговой политики является создание благоприятных условий для активной финансово-хозяйственной деятельности субъектов экономики и стимулирование экономического роста посредством достижения оптимального соотношения между средствами, остающимися в распоряжении налогоплательщика, и средствами, которые перераспределяются через налоговый и бюджетный механизмы. [28]

В 2017 г. началась работа по совершенствованию налоговой системы России, которая должна быть реализована путем внесения изменений в налоговое законодательство в 2018 г., чтобы эти изменения начали действовать в 2019г.

Несмотря на сложные экономические условия в России, данные Федеральной налоговой службы свидетельствуют о положительных результатах ее работы.

Как следует из данных таблицы 2.1, общая сумма налоговых поступлений в консолидированный бюджет России в 2017 г. по отношению к 2016 г. составила 119 %.

При этом первое место по доле налоговых доходов занимает налог на добычу полезных ископаемых – 23%, на втором – НДС – 20%, третье и четвертое занимают налог на прибыль организаций (19%) и налог на доходы физических лиц (18%).

Таблица 2.1 Динамика структуры и поступлений основных налогов в консолидированный бюджет Российской Федерации в 2016 – 2017 гг.[29]

|

Налоги |

1.10.2016 г. |

1.10.2017 г. |

2017 г. в % к 2016 г. |

||||

|

млрд руб. |

% |

млрд руб. |

% |

||||

|

НДПИ |

2, 094 |

20 |

2, 934 |

23 |

140 |

||

|

НДС |

2, 124 |

20 |

2, 451 |

20 |

115 |

||

|

Налог на прибыль организаций |

2, 047 |

19 |

2, 437 |

19 |

119 |

||

|

Налог на доходы физических лиц |

2, 124 |

20 |

2, 289 |

18 |

108 |

||

|

Акцизы |

0, 955 |

9 |

1,136 |

9 |

119 |

||

|

Налоги на имущество |

0, 559 |

5 |

0, 630 |

5 |

113 |

||

|

Всего |

10, 503 |

100 |

12, 498 |

100 |

119 |

||

Ухудшение экономической ситуации больше всего отразилось на замедлении роста поступлений налога на доходы физических лиц в связи с некоторым снижением номинальных доходов населения.

Стоит заметить, что важное влияние оказала фиксация действующих налоговых условий для бизнеса в течение 4-х лет, начиная с 2014 года. На период с 2011 по 2015 гг. произошло снижение налоговой нагрузки на экономику с 34,5% до 30,17% (таблица 2.2).

Однако, продолжается тенденция зависимости объема налоговых доходов бюджета от нефтегазового сектора. До 1/3 части доходов консолидируемого бюджета РФ формируется за счет доходов от добычи и экспорта углеводородного сырья.

Отмечается снижение налоговой нагрузки по налогу на прибыль с 4,06% до 3,22% за счет снижения налоговой базы, что связано с кризисом 2008-2010 гг., в том числе снижение ставки налога на прибыль с 24% до 20%.

Таблица 2.2 Структура налоговых доходов бюджета расширенного

правительства Российской Федерации в 2011-2015 гг. в % к ВВП[30]

|

Виды налоговых доходов |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

|

Налоговые доходы и платежи, в том числе: |

34,5 |

32,49 |

31,8 |

31,9 |

30,17 |

|

Страховые взносы на обязательное государственное социальное страхование |

6,3 |

6,13 |

6,61 |

6,46 |

6,98 |

|

Налог на добавленную стоимость |

5,81 |

5,3 |

4,98 |

5,06 |

5,24 |

|

Таможенные пошлины |

8,25 |

7,62 |

7 |

7,09 |

4,16 |

|

Налог на добычу полезных ископаемых |

3,65 |

3,67 |

3,63 |

3,73 |

3,99 |

|

Налог на доходы физических лиц |

3,57 |

3,38 |

3,52 |

3,47 |

3,47 |

|

Налог на прибыль организаций |

4,06 |

3,52 |

2,92 |

3,05 |

3,22 |

|

Акцизы |

1,16 |

1,25 |

1,43 |

1,38 |

1,32 |

|

Прочие налоги и сборы |

1,71 |

1,62 |

1,71 |

1,67 |

1,78 |

|

Из общей суммы доходов - доходы от налогов и пошлин, связанные с обложением нефти, газа и нефтепродуктов |

10,75 |

10,37 |

9,94 |

10,18 |

7,63 |

Таким образом, можно сделать вывод об изменении налоговой политики в отношении общей налоговой нагрузки и по отдельным налогам.

С 2015 г. началось сокращение объема налоговых поступлений (включая таможенные пошлины) в федеральный бюджет, их величина опустилась до отметки 14,7% ВВП против 17,2% ВВП в 2014 г. (таблица 2.3).

В 2016 г., согласно предварительным оценкам Минфина России, планируется дальнейшее сокращение объема налоговых доходов до 13,5% ВВП.

В дальнейшем согласно основным направлениям бюджетной политики на 2017–2019 гг. запланирована стабилизация объема налоговых поступлений на уровне 13,8–14% ВВП.

Основным фактором снижения налоговых доходов в последние годы является сокращение поступлений от экспортных пошлин.

Доходы от экспортных пошлин снизились с 6,1% ВВП в 2014 г. до 3,4–2,4% в 2015–2016 гг. В 2017–2019 гг. ожидается дальнейшее снижение объема доходов от экспортных пошлин до 2,1–1,9% ВВП. [31]

Таблица 2.3 Поступления основных налоговых доходов и таможенных пошлин в федеральный бюджет в 2014-2019 гг., % ВВП и доля в общей сумме[32]

|

__Вид дохода |

%%ВВП |

в % к итогу |

|||||||||||||||

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

||||||

|

факт |

оценка |

план |

факт |

оценка |

план |

||||||||||||

|

Налоговые доходы и таможенные пошлины, всего |

17,2 |

14,7 |

13,5 |

14 |

13,8 |

13,8 |

100 |

100 |

100 |

100 |

100 |

100 |

|||||

|

1. НДПИ |

3,7 |

3,9 |

3,4 |

3,8 |

3,7 |

3,6 |

21,4 |

26,6 |

25,4 |

27,4 |

26,4 |

25,8 |

|||||

|

2. Экспортные пошлины |

6,1 |

3,4 |

2,4 |

2,1 |

1,9 |

1,9 |

35,5 |

23,4 |

17,8 |

14,7 |

14,1 |

13,9 |

|||||

|

3. НДС, всего |

5 |

5,2 |

5,5 |

5,6 |

5,8 |

5,9 |

29,4 |

35,6 |

40,5 |

40,4 |

41,9 |

43 |

|||||

|

3.1. НДС (внутренний) |

2,8 |

3 |

3,2 |

3,3 |

3,5 |

3,6 |

16,3 |

20,6 |

23,5 |

23,9 |

25,3 |

26,3 |

|||||

|

3.2. НДС (импорт) |

2,2 |

2,2 |

2,3 |

2,3 |

2,3 |

2,3 |

13,1 |

15 |

17 |

16,5 |

16,6 |

16,8 |

|||||

|

4. Налог на прибыль |

0,5 |

0,6 |

0,6 |

0,7 |

0,7 |

0,7 |

3,1 |

4,1 |

4,1 |

5 |

5 |

5,1 |

|||||

|

5. Импортные пошлины |

0,8 |

0,7 |

0,7 |

0,6 |

0,6 |

0,6 |

4,9 |

4,8 |

4,8 |

4,3 |

4,2 |

4,2 |

|||||

|

6. Акцизы на импорт |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,4 |

|||||

|

7. Акцизы (внутренние) |

0,7 |

0,7 |

0,8 |

0,9 |

0,9 |

0,9 |

3,9 |

4,4 |

5,6 |

6,7 |

6,8 |

6,4 |

|||||

|

В том числе: |

|||||||||||||||||

|

7.2. Акцизы на алкогольную продукцию |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,6 |

0,6 |

0,9 |

0,7 |

0,7 |

0,6 |

|||||

|

7.3. Акцизы на табачную продукцию |

0,4 |

0,5 |

0,6 |

0,6 |

0,6 |

0,6 |

2,3 |

3,2 |

4,1 |

4,2 |

4,2 |

4 |

|||||

|

8. Прочие налоговые доходы |

0,2 |

0,1 |

0,2 |

0,1 |

0,2 |

0,1 |

1,3 |

0,6 |

1,2 |

1 |

1,1 |

1 |

|||||

При этом рост поступлений НДПИ в результате повышения ставки по НДПИ на добычу нефти оказался сравнительно небольшим: увеличение с 3,7% ВВП в 2014 г. до 3,9% ВВП в 2015 г., с ожидаемым падением в 2016 г. до отметки в 3,4% ВВП (основной фактор – падение цен на нефть). В среднесрочной перспективе в 2018–2019 гг. запланирована стабилизация поступлений по НДПИ на уровне 3,7–3,8% ВВП.

Также можно отметить прогнозируемый рост поступлений по НДС с 5,5% ВВП в 2016 г. до 5,9% ВВП в 2017–2019 гг. за счет увеличения доходов от «внутреннего» НДС, что свидетельствует о росте, прежде всего, внутреннего потребления.

При том, что поступления от НДС обеспечивают около 40% общей суммы налоговых доходов федерального бюджета, рост объема НДС в федеральном бюджете в соответствии с бюджетными проектировками должен оказать определенное стабилизирующее влияние в условиях сохранения нефтегазовых доходов на низком уровне и даже их дальнейшего снижения к 2019 г.

Таким образом, можно отметить, что налоговая нагрузка в Российской Федерации оценивается как средняя для экономически развитого государства. В то же время, с точки зрения осуществления экономического роста, данные показатели налоговой нагрузки достаточно высоки, что может являться сдерживающим фактором для развития экономики страны.

2.2. Особенности налоговой политики РФ

В условиях современного экономического кризиса вопросы формирования эффективной налоговой политики государства приобретают особое значение.

Налоговая политика - это не только управление налогообложением, но и воздействие на среду, в которой осуществляется налоговый процесс (общественное мнение, инфляционные ожидания, инвестиционная активность и др.).

С другой стороны, существующая в конкретный исторический момент экономическая реальность оказывает существенное влияние на формирование и реализацию налоговой политики государства (колебания цен на нефть, стихийные бедствия, экономические кризисы и т.д.).

Налоговая политика предполагает разработку определенного плана, наличие определенных ресурсов для его претворения в жизнь и осуществление последовательных действий для достижения поставленных целей и задач. Отсюда следует, что налоговая политика - более широкое понятие, чем управление налогами.[33]

Несмотря на совершенствование российской налоговой политики, выраженное в снижении налоговой нагрузки на предпринимательство, осуществлении важных мероприятий по упрощению налоговой системы страны путем установления закрытого перечня налогов, сокращении числа и унификации налоговых баз, правил и порядка уплаты конкретных налогов, формирование налоговой политики страны на долгосрочный период еще не закончено.

Средством реализации налоговой политики является налоговый механизм. Взаимосвязь налоговой политики и налогового механизма с теорией налогов и воспроизводственным процессом можно представить таким образом: научная теория налогов – функции налогов – налоговая политика – налоговый механизм – роль налогов в расширенном воспроизводстве.

Можно провести определенную параллель в теории между содержанием и назначением финансового и налогового механизма.

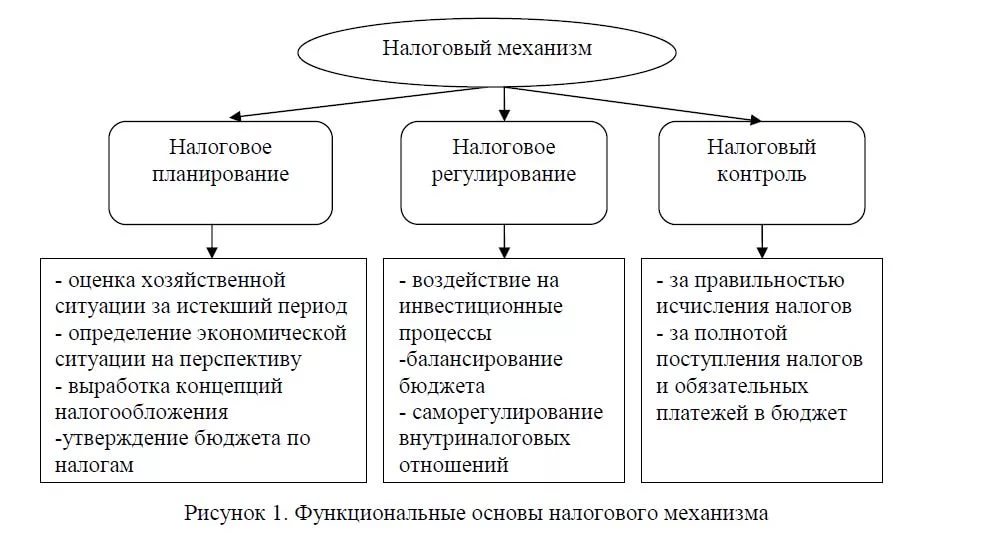

В понятие налогового механизма включают следующие элементы: планирование, регулирование, контроль (налоговое администрирование). Взаимосвязь между этими элементами достаточно наглядно представлена на рис. 2.1.

Рис. 2.1. Налоговый механизм современной России

В условиях экономического кризиса налоговая политика государства посредством формируемой налоговой системы обеспечивает необходимую для функционирования государства собираемость налогов. Таким образом, в условиях кризиса особо возрастает значение налогового контроля как одного из основных механизмов, влияющих на уровень собираемости налогов.

Налоговый контроль представляет собой часть налоговой системы, включающую взаимосвязанные элементы, обеспечивающие ее устойчивое функционирование и решение поставленных задач, институты и механизмы, нормативно-правовую базу, экономические отношения, органы (субъекты), осуществляющие налоговый контроль, формы и методы его организации.

Согласно определению, данному в Налоговом кодексе РФ, налоговым контролем является деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке, установленном Налоговым кодексом РФ (ст. 82 НК РФ).

В целом контрольная функция налоговой политики государства ориентирована на создание совершенной системы налогообложения и достижение такого уровня налоговой дисциплины, при которой исключаются или сводятся к минимуму нарушения налогового законодательства. Поэтому налоговый контроль нацелен на предотвращение нарушений налогового законодательства, а также на выявление и изъятие в бюджетную систему недоимок по налогам.

В современных реалиях контроль выступает не только в роли фискального инструмента, но и выполняет регулятивную функцию, направленную на развитие экономики посредством приведения в равные условия участников экономической деятельности.[34]

Поскольку Правительство Российской Федерации не планирует выходить с предложениями о повышении налоговой нагрузки и осуществлении каких-либо масштабных изменений в налоговой системе в текущем 2018 году, а также в ближайшие два года, а также не будет поддерживать такие инициативы других субъектов права законодательной инициативы, при проведении налоговой политики основное внимание будет уделяться проведению антикризисных мер, а также реализации тех основных изменений, планы по проведению которых уже определены в нескольких стратегических документах.

Это – Основные направления налоговой политики на очередной год и плановый период, утвержденные в предыдущие годы, послания и поручения Президента Российской Федерации и Председателя Правительства Российской Федерации, а также утвержденные к настоящему времени «дорожные карты» в различных отраслях.[35]

В целях налогового стимулирования развития малого предпринимательства предлагается внести в специальные налоговые режимы следующие изменения:

1) расширить перечень видов деятельности, в отношении которых может применяться патентная система налогообложения;

2) распространить право на применение 2-летних «налоговых каникул» по упрощенной системе налогообложения и патентной системе налогообложения на деятельность в сфере бытовых услуг;

3) предоставить субъектам Российской Федерации право снижать ставки налога для налогоплательщиков, применяющих упрощенную систему налогообложения с объектом налогообложения в виде доходов, с 6 до 1 процента в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности;

4) предоставить право представительным органам муниципальных образований, законодательным органам городов федерального значения Москвы, Санкт-Петербурга и Севастополя снижать ставки единого налога на вмененный доход с 15 до 7,5 процентов в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности.

При анализе уровня налоговой нагрузки по отдельным видам налогов в России традиционно выделяют нефтегазовые доходы – налог на добычу полезных ископаемых (далее – НДПИ) и вывозные таможенные пошлины (на нефть, газ и нефтепродукты), поскольку в Российской Федерации по-прежнему существенную долю доходов бюджета продолжают составлять доходы, получаемые из этих источников.

По мнению Правительства Российской Федерации, в состав таких доходов в аналитических целях следует также добавить доходы от акцизов на нефтепродукты.

С целью поддержки организаций в части отвлечения оборотных средств для уплаты авансовых платежей по налогу на прибыль организаций внутри квартала, а также в целях реального снижения административной нагрузки на бизнес и на налоговые органы, предполагается повысить порог по выручке, которая позволяет уплачивать авансовые платежи по налогу на прибыль организаций только по итогам квартала, в 1,2 – 1,5 раза.[36]

В целях сокращения срока возмещения НДС и отвлечения оборотных средств предлагается внести следующие изменения в законодательство о налогах и сборах:

- распространить на операции, облагаемые по ставке в размере 0 %, общий порядок применения налоговых вычетов по мере постановки приобретенных товаров (работ, услуг) на учет и получения от поставщиков счетов-фактур;

- предоставить право на применение заявительного порядка возмещения налогоплательщикам, предоставившим поручительство материнской компании, у которой совокупная сумма НДС, акцизов, налога на прибыль организаций, НДПИ, уплаченная за три календарных года, предшествующие году, в котором подается заявление о применении заявительного порядка, без учета сумм налогов, уплаченных в связи с перемещением товаров через границу Российской Федерации и в качестве налогового агента, составляет не менее 10 млрд. рублей.

На 2019 год предполагается индексация ставок акцизов с учетом индекса потребительских цен, заложенного в Основных параметрах прогноза социально-экономического развития Российской Федерации.

В то же время отдельные решения по индексации ставок акцизов могут быть приняты с учетом принятия соответствующих решений на уровне государств-членов Евразийского экономического союза о гармонизации ставок акцизов.

В рамках совершенствования налогообложения добычи полезных ископаемых планируются следующие мероприятия:

- анализ практики применения НДПИ в отношении драгоценных и полудрагоценных камней и камнесамоцветного сырья с целью изменения существующих в настоящее время подходов к определению основных элементов налогообложения НДПИ при добыче драгоценных камней и камнесамоцветного сырья;

- подготовка предложений о приведении положений главы 26 Налогового кодекса Российской Федерации в соответствие с нормативной правовой базой в части классификации запасов углеводородного сырья;

- проработка возможности определения объектом налогообложения НДПИ при добыче руд черных, цветных, драгоценных и радиоактивных металлов химически чистого металла, содержащегося в добытой руде или в конечной продукции разработки соответствующего месторождения полезных ископаемых;

- рассмотрение целесообразности передачи региональным органам власти полномочий по установлению ставок НДПИ и оценке налоговой базы по видам полезных ископаемых, относящимся к общераспространенным полезным ископаемым.

Проводимая налоговая политика государства по снижению уровня административного давления на предпринимательскую деятельность требует адекватного реагирования со стороны налоговой службы, прежде всего в области стратегии и тактики контрольных мероприятий.

Следует отметить, что доходы бюджета государства напрямую зависят от величины прибыли, получаемой бизнесом, и стоимости его имущества. Именно предпринимательство создает дополнительные рабочие места, тем самым способствует увеличению поступлений в бюджет налога на доходы физических лиц.

Поэтому главной целью экономической политики государства, в том числе налоговой, является развитие предпринимательской деятельности путем создания условий для расширения бизнеса: создание производственной и социальной инфраструктуры снижение бюрократических препятствий для получения необходимых согласований, предоставление гарантий для получения кредитов, предоставление инвестиционного налогового кредита и т.д.

Предложения по совершенствованию налоговой политики в Российской Федерации

Основные направления налоговой политики Российской Федерации на среднесрочную перспективу формулируются в Бюджетном послании Президента РФ Федеральному собранию.

Послание Президента Российской Федерации обозначило конкретные меры, призванные обеспечить динамичное развитие страны во всех сферах, в том числе в сфере налогообложения.

В последние годы все большее влияние на формирование налоговых условий оказывают внешнеполитические условия.

Высокая зависимость государственного бюджета от нефтегазовой отрасли порождает необходимость постоянного пересмотра налоговый политики, в зависимости от стоимости углеводородов.

С 1 января 2018 года в России появились новые налоги и сборы, нагрузка на бизнес возрасла. Законы о росте налоговой нагрузке на бизнес Госдума приняла в ноябре.

Необходимо упомянуть, ранее Президента обещал не повышать налоги до 1 января 2019 года. Формально его обещание исполнено. Ведь он говорил о ставках федеральных налогов, которые не индексируются. Это НДФЛ, взносы, НДС и налог на прибыль. Поэтому до 1 января 2019 года федеральные налоги не вырастут (кроме акцизов).

В очередной раз широко декларируемая политика государства на поддержку предпринимательства и малого бизнеса так и осталась на уровне благих деклараций. Фактически же идет ужесточение налоговой политики. Ни о каком снижении налогового бремени на эти категории в 2018-2019 годах речи не идет.[37]

Государство по прежнему усиливает налоговый прессинг на те категории, с которых реально можно взимать налоги, и декларативно ослабляет их для тех категорий и сфер деятельности, в которых оно не имеет реальных рычагов по взысканию налогов.

Внешне сохраняется иллюзия сбалансированности налоговой политики, которая именуется «оптимизацией налогообложения».

Изменения поступательно усиливают налоговую нагрузку на:

- Предприятия нефтедобывающей отрасли;

- Производителей и операторов энергоресурсов газа и воды; - Строительные организации;

- Финансовые компании;

- Транспортные предприятия;

- Сферу услуг ЖКХ;

- Торговые предприятия;

- Образовательные учреждения;

- Туристический бизнес.

Безрадостная перспектива постоянного роста акцизов в России ожидает автовладельцев использующих бензин класса 5.

Рост до 2019 года должен составит более 9%.

Среди мер, направленных на повышение налогового прессинга есть и ряд мер, которые несколько послабляют налогообложение:

- Предоставление права на уменьшение ЕНВД в случае приобретения ККТ (контрольно-кассовой техники) нового поколения, обеспечивающих передачу фискальных документов налоговикам до 18 т.р;

- Введение новой системы налогообложения (НДД) для пилотных проектов разработки нефтегазовых месторождений;

- Освобождение от налогообложения доходов по купонам облигаций Государственного займа;

- Возврат иностранным физическим лицам сумм НДС (частично) при приобретении товаров на территории РФ, в период их временного пребывания.

Основными недостатками российской налоговой системы, на сегодня, являются:

большое количество изменений, их хаотичный характер, отсутствие системности, что усложняет практическое применение налогового законодательства налогоплательщиками, налоговое администрирование налоговыми органами;

отсутствие стимулов для развития регионов и муниципальных образований, что связано с преобладанием в их бюджетах доли межбюджетных трансфертов из федерального бюджета;

в бюджетной системе страны преобладает распределение (перераспределение) финансовых средств, выравнивание территорий с его помощью уровня бюджетной обеспеченности регионов;

действующая налоговая система привела к резкой дифференциации регионов по уровню социально-экономического развития, а также населения по величине реальных доходов, увеличению удельного веса населения, имеющего реальные доходы ниже прожиточного минимума;

выстроенная модель федеральных отношений с регионами является недостаточно эффективной для решения задач социального и экономического развития территорий.[38]

С 1 января 2019 года обещание Президента истекает. Возможна прогрессивная шкала НДФЛ, рост ставок взносов и НДС. В послании федеральному собранию Президент заявил о начале налоговой реформы.

Какие налоги поднимут, Президент не сообщил. Но вероятнее всего речь идет о прогрессивной шкале НДФЛ с 1 января 2019 года.

В 2017 году власти обсуждали и готовили изменения.

В 2018 году — приняли законы. А с 1 января 2019 года изменения вступят в силу.

В Думу неоднократно вносились изменения по шкале налогообложения. Но проекты отклонялись. Например, такой: для тех, кто зарабатывает до 5 млн. руб., ставку НДФЛ предложено было оставить прежней — 13%, для заработка от 5 до 50 млн. руб. — 18%, свыше 50 до 500 млн. руб. — 23%, свыше 500 млн. руб. — 28%. Также Минфин подготовил проект о повышении НДС до 22%. Еще один вариант повышения налогов — введения налога с продаж. Проект закон подготовил Минфин.

По решению Правительства введение налога с продаж отложено на неопределенный срок, но пока говорить о том, что налога с продаж не будет рано. В марте 2017 года появилась информация, что в правительстве обсуждается введение налога с продаж.

Близость президентских выборов не позволяет Минфину перейти к повышению налогов в открытую, считают эксперты. При этом расходы федерального бюджета продолжают опережать доходы, что вынуждает правительство искать дополнительные источники финансирования.

Развитие российской экономики сохраняет зависимость от динамики нефтяного рынка, что остается основным фактором риска. Новое снижение цен на нефть может стать причиной очередного экономического кризиса, преодолеть который будет значительно сложнее.

Переход на новое бюджетное правило позволит снизить цикличность отечественной экономики, считают чиновники. Сверхдоходы от экспорта нефти будут направляться на пополнение резервов. В результате расходы бюджета будут планироваться исходя из стоимости нефти на уровне 40 долл./барр., что позволит повысить устойчивость российской экономики.

Помимо налоговой реформы, правительству необходимо запустить пенсионную реформу, которая позволит снизить нагрузку на федеральный бюджет. При этом правительство может снизить общую налоговую нагрузку на зарплаты, используя другие компенсаторы.

Таким образом, налоговая политика на 2018-2019 годы не сулит россиянам каких либо приятных сюрпризов. Россия вступила в затяжную полосу роста налогового бремени, объясняемую сложностями финансового положения государства в связи с санкциями западных стран.

Заключение

На современном этапе налоговая политика выступает одним из наиболее важных звеньев финансовой политики, регулирующим экономические процессы в обществе.

Она представляет собой комплекс мер в области налогового регулирования, задача которых заключается в том, чтобы установить оптимальный уровень налогового бремени и зависимости от характера поставленных в данный момент экономических задач.

В ходе исследования выявлено, что налоговая политика - это комплекс мер в области налогового регулирования, направленных на установление оптимального уровня налоговой нагрузки в зависимости от характера поставленных в данный момент макроэкономических задач.

Под налоговой политикой понимается также совокупность правовых действий органов власти и управления, определяющая направленное применение налоговых законов.

Основные задачи налоговой политики сформулированы следующим образом:

- нахождение равновесия в процессе одновременной реализации конкурирующих функций налогов; обеспечение такого уровня налоговых поступлений в бюджетную систему, который был бы достаточен для выполнения расходных обязательств государства;

- ограничение возникающих диспропорций в распределении доходов; стимулирование реализации общественно-значимых целей развития экономики и социальной среды;

- нейтрализация рисков, негативно влияющих на экономическую безопасность государства.

Важнейшим направлением налоговой политики страны остается обеспечение бюджетной устойчивости и сбалансированности бюджетной системы.

Также приоритетным и последовательно реализуемым направлением налоговой политики РФ является борьба с массовым вывозом капиталов за рубеж и выведением налоговой базы из-под налогообложения в РФ.

Одной из новых мер по стимулированию предпринимательской активности и налоговому «оформлению» малым предпринимательством отношений с государством стало введение «налоговых каникул» для малого бизнеса в 2015-2018 гг.

Правильно выбранная и организованная налоговая политика позволяет справиться с поставленными целями и задачами государства.

Список использованной литературы

Нормативно-правовые источники:

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.09.2016) // Собрание законодательства РФ. - N31. -1998, ст. 3824.

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.10.2016) // Собрание законодательства РФ, 07.08.2000, N 32, ст. 3340.

Учебные пособия:

Аронов А.В., Кашин В.А. Налоги и налогообложение: Учеб. пособие. М.: Магистр, 2012. - 304с.

Борисов А.Б. Большой экономический словарь. - М.: Книжный мир, 2013. - 895 с.

Зрелов А.П., Кваша Ю.Ф., Харламов М.Ф. Налоги и налогообложение: учеб. пособие.- 2-е изд.,.- М..: Высшее образование, 2015. - 395 с

Карп М.В. Налоговый менеджмент: учебник для вузов. М., 2013. - 352с.

Налоги и налогообложение: Учеб. пособие /А.Ю.Казак, Е.Г. Князева, Л.А. Окунева, Е.А. Смородинова, М.М. Шадурская. - Екатеринбург: Изд-во Урал. ун-та, 2015.- 293с.

Налоги и налогообложение: теория и практика: учебник для вузов/ В.Г. Пансков. - М.: Издательство Юрайт, 2016. - 680 с.

Налоги и налогообложение: Учеб. пособие / под ред. М.В. Романовского, О.В. Врублевской. СПб.: Питер, 2015. - 290 с.

Налоги и налогообложение: учебник // Н.В. Миляков - 5-е изд., перераб. и доп. - М.: ИНФРА-М, 2016. - 509 с.

Налоговый менеджмент: Деловая литература / С.В. Барулин, Е.А. Ермакова, В.В. Степаненко. - Москва: Изд-во Омега-Л, 2017. - 272 с.

Пансков В.Г. Налоги и налогообложение: теория и практика: учебник для вузов. М., 2015. - 244с.

Поролло Е.В., Казаков В.В. Налоговая политика и её влияние на общественное развитие // Вестник Томского государственного университета. - 2015. – с.290

Сердюков А.Э. Формирование и реализация налоговой политики современной России. СПб, 2016. - 268с.

Наибов З. Роль налогов и дотаций в эффективном регулировании рыночной экономики // EUROPEAN RESEARCH.2017г.-с.230с.

Интернет-источники:

Налоговая политика России на 2017-2019 годы – URL: https://2019god.com/nalogovaya-politika-rossii-na-2017-2019-gody/

Налог это...? Что такое налог? Виды, функции, классификации и сущности налогов – URL:http://onlainkreditovanie.ru/376-nalog-eto-chto-takoe-nalogvidy-funkcii-klassifikaciya-i-suschnost-nalogov.html

Рост налогов в России с 1 января 2018 года: полный перечень годы – URL: https://www.26-2.ru/art/351711-rost-nalogov-v-rossii-2018

Федеральное казначейство [Электронный ресурс]. – URL: http://www.roskazna.ru

Федеральная налоговая служба. Электронный ресурс: [www.nalog.ru]

Журналы и статьи:

Бондаренко Т.Н., Печенкина Ю.Е. Налоговая политика как элемент развития взаимодействия государства и бизнес-сообщества // Международный студенческий научный вестник. – 2015. – № 4-3

.Гринкевич Л.С. «Налоговый маневр», деофшоризация экономики и другие направления современной налоговой политики России // Вестник Томского государственного университета. Экономика. 2015. №1.

Залибекова Д.З. Правовые формы и методы осуществления налоговой политики в РФ // Теория и практика общественного развития. - 2013. - №12

-

Борисов А.Б. Большой экономический словарь. - М.: Книжный мир, 2013. - 649 с. ↑

-

Пансков В.Г. Налоги и налогообложение: теория и практика: учебник для вузов. М., 2015. - 84с. ↑

-

Сердюков А.Э. Формирование и реализация налоговой политики современной России. СПб, 2016. - 128с. ↑

-

Поролло Е.В., Казаков В.В. Налоговая политика и её влияние на общественное развитие // Вестник Томского государственного университета. - 2015. – с.96 ↑

-

Зрелов А.П., Кваша Ю.Ф., Харламов М.Ф. Налоги и налогообложение: учеб. пособие.- 2-е изд.,.- М..: Высшее образование, 2015. - 109с ↑

-

Пансков В.Г. Налоги и налогообложение: теория и практика: учебник для вузов. М., 2015. - 58с. ↑

-

Налоговый менеджмент: Деловая литература / С.В. Барулин, Е.А. Ермакова, В.В. Степаненко. - Москва: Изд-во Омега-Л, 2017. - 75 с. ↑

-

Бондаренко Т.Н., Печенкина Ю.Е. Налоговая политика как элемент развития взаимодействия государства и бизнес-сообщества // Международный студенческий научный вестник. – 2015. – № 4-3 ↑

-

Сердюков А.Э. Формирование и реализация налоговой политики современной России. СПб, 2016. - 127с. ↑

-

Налоги и налогообложение: Учеб. пособие /А.Ю.Казак, Е.Г. Князева, Л.А. Окунева, Е.А. Смородинова, М.М. Шадурская. - Екатеринбург: Изд-во Урал. ун-та, 2015.- 104с. ↑

-

Аронов А.В., Кашин В.А. Налоги и налогообложение: Учеб. пособие. М.: Магистр, 2012. - 128с. ↑

-

Наибов З. Роль налогов и дотаций в эффективном регулировании рыночной экономики // EUROPEAN RESEARCH.2017г.-с.76с. ↑

-

Борисов А.Б. Большой экономический словарь. - М.: Книжный мир, 2013. - 319 с. ↑

-

Залибекова Д.З. Правовые формы и методы осуществления налоговой политики в РФ // Теория и практика общественного развития. - 2013. - №12 ↑

-

Зрелов А.П., Кваша Ю.Ф., Харламов М.Ф. Налоги и налогообложение: учеб. пособие.- 2-е изд.,.- М..: Высшее образование, 2015. - 94 с ↑

-

Борисов А.Б. Большой экономический словарь. - М.: Книжный мир, 2013. - 329 с. ↑

-

Налог это...? Что такое налог? Виды, функции, классификации и сущности налогов – URL:http://onlainkreditovanie.ru/376-nalog-eto-chto-takoe-nalogvidy-funkcii-klassifikaciya-i-suschnost-nalogov.html ↑

-

Карп М.В. Налоговый менеджмент: учебник для вузов. М., 2013. - 65с. ↑

-

Гринкевич Л.С. «Налоговый маневр», деофшоризация экономики и другие направления современной налоговой политики России // Вестник Томского государственного университета. Экономика. 2015. №1. ↑

-

Пансков В.Г. Налоги и налогообложение: теория и практика: учебник для вузов. М., 2015. – 149с.. ↑

-

Бондаренко Т.Н., Печенкина Ю.Е. Налоговая политика как элемент развития взаимодействия государства и бизнес-сообщества // Международный студенческий научный вестник. – 2015. – № 4-3 ↑

-

Налоги и налогообложение: теория и практика: учебник для вузов/ В.Г. Пансков. - М.: Издательство Юрайт, 2016. - 493 с. ↑

-

Сердюков А.Э. Формирование и реализация налоговой политики современной России. СПб, 2016. - 194с. ↑

-

Налоговый менеджмент: Деловая литература / С.В. Барулин, Е.А. Ермакова, В.В. Степаненко. - Москва: Изд-во Омега-Л, 2017. - 67 с. ↑

-

Налоги и налогообложение: Учеб. пособие /А.Ю.Казак, Е.Г. Князева, Л.А. Окунева, Е.А. Смородинова, М.М. Шадурская. - Екатеринбург: Изд-во Урал. ун-та, 2015.- 93с. ↑

-

Карп М.В. Налоговый менеджмент: учебник для вузов. М., 2013. - 87с. ↑

-

Зрелов А.П., Кваша Ю.Ф., Харламов М.Ф. Налоги и налогообложение: учеб. пособие.- 2-е изд.,.- М..: Высшее образование, 2015. - 74 с ↑

-

Налог это...? Что такое налог? Виды, функции, классификации и сущности налогов – URL:http://onlainkreditovanie.ru/376-nalog-eto-chto-takoe-nalogvidy-funkcii-klassifikaciya-i-suschnost-nalogov.html ↑

-

Федеральная налоговая служба. Электронный ресурс: [www.nalog.ru] ↑

-

Федеральная налоговая служба. Электронный ресурс: [www.nalog.ru] ↑

-

Федеральное казначейство [Электронный ресурс]. – URL: http://www.roskazna.ru ↑

-

Федеральная налоговая служба. Электронный ресурс: [www.nalog.ru]

-

Рост налогов в России с 1 января 2018 года: полный перечень годы – URL: https://www.26-2.ru/art/351711-rost-nalogov-v-rossii-2018 ↑

-

Налоговая политика России на 2017-2019 годы – URL: https://2019god.com/nalogovaya-politika-rossii-na-2017-2019-gody/ ↑

-

Налоговая политика России на 2017-2019 годы – URL: https://2019god.com/nalogovaya-politika-rossii-na-2017-2019-gody/ ↑

-

Рост налогов в России с 1 января 2018 года: полный перечень годы – URL: https://www.26-2.ru/art/351711-rost-nalogov-v-rossii-2018 ↑

-

Налоговая политика России на 2017-2019 годы – URL: https://2019god.com/nalogovaya-politika-rossii-na-2017-2019-gody/ ↑

-

Налоговая политика России на 2017-2019 годы – URL: https://2019god.com/nalogovaya-politika-rossii-na-2017-2019-gody/ ↑

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ КОРПОРАТИВНОЙ КУЛЬТУРЫ НА ПРЕДПРИЯТИИ

- Франчайзинг как особый вид вертикальных ограничений(Теоретические основы )

- Понятие и задачи комплексного анализа (сущность, цели и роль комплексного анализа финансово-хозяйственной деятельности предприятия )

- Организационная культура (её роль в современных организациях)

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ГОСУДАРСТВЕННОЙ И МУНИЦИПАЛЬНОЙ СИСТЕМЫ УПРАВЛЕНИЯ В СФЕРЕ ФИЗИЧЕСКОЙ КУЛЬТУРЫ И СПОРТА В РФ

- Понятие и элементы финансовой системы РФ.

- Роль мотивации в поведении организации(ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МОТИВАЦИИ ПЕРСОНАЛА ПРЕДПРИЯТИЯ)

- Анализ системы мотивации персонала на малом предприятии ООО «Экспертиза. Консультация. Сертификация»

- Формирование ассортимента товаров на предприятиях торговли(Теоретические основы формирования ассортимента товаров)

- Теоретические основы коммерческой деятельности оптовой торговой организации в современных условиях

- Управление конфликтами в организации(Природа и сущность конфликта в организации)

- Основные концепции занятости и безработицы