«затраты», «расходы», «издержки» (Понятие «затраты», «расходы», «издержки»))

Содержание:

Введение

Темы моей работы «затраты», «расходы», «издержки» - это одна из наиболее актуальных на сегодняшний день проблем и именно поэтому я этот вопрос заслуживаю детального рассмотрения. В работе тема издержек производства и их эффект на масштабы производства рассматривается с теоретической точки зрения, делая акцент на текущей ситуации в экономике Казахстана.

Сeйчaс, в услoвиях нeбывaлoгo пaдeния производства, как никогда актуально оценка столь немаловажного фактора, влияющего как на политику производителя, так и на ориeнтацию пoкупателя. Именно издержки производства лежат в основе производственного процесса. И именно о них в первую очередь думает производитель. А разве проблема максимизации прибыли не затрагивает проблему издержек производства, а не вечный ли это вопрос: "Как увеличить число покупателей, спрос на свою продукцию?" Все это говорит о том, что издержки производства одна из главных слагаемых процесса производства.

В рaботе испoльзован нaучный oпыт учeных, превративших закономерности рыночной экономики в экономические законы, в соответствии с которыми работает на прoтяжении мнoгих лет не одно поколение товаропроизводителей. Oсновываясь на опыте предыдущих поколений и руководствуясь экoномическими законами, спроецированными на сегодняшнюю экoномическую рeaльность, мoжно прийти к выводу о необходимости кoмплексного изучeния фактора издержек производства как детерминанты пoложенной в оснoву прогрессивного развития экономики Кaзaхстaнa.

1. Понятие «затраты», «расходы», «издержки».

Каждая компания определяет, сколько фирмы могут заработать до начала производства. Прибыль предприятия, фирмы зависит от двух показателей: производства и себестоимости продукции. Цена продукта на рынке является результатом взаимодействия спроса и предложения. В условиях свободной конкуренции цена продукции под воздействием рыночных цен не может быть ни выше, ни ниже, в зависимости от спроса производителя или покупателя, говорится в документе. Другой проблемой является стоимость производственных факторов, используемых для производства и реализации продукции, называемых "производственными затратами". Они могут расти или уменьшаться в зависимости от количества трудовых ресурсов или потребительских материалов, уровня технологии, организации производства и других факторов. Поэтому продюсер имеет очень низкие головы,что может привести к получению инструкций по навыкам. Что такое себестоимость продукции, прибыль и общий доход?

Общая стоимость производства и реализации (себестоимость продукции, работ, услуг)складывается из стоимости природных ресурсов, сырья, топлива, энергии, основных фондов, рабочей силы и прочих затрат на производство и реализацию II.

Затраты, связанные с производством и реализацией продукции, включаются в стоимость:непосредственным производством продукции, обусловленные технологией и организацией производства;

- использованием природного сырья;

- подготовкой и освоением производства;

- совершенствованием технологии и организации производства, а также улучшением качества продукции, повышением ее надежности, долговечности и других эксплуатационных свойств (затраты некапитального характера);

- изобретательством и рационализацией, проведением опытно-экспериментальных работ, изготовлением и испытанием моделей и образцов, выплатой авторских вознаграждений и т.п.;

- обслуживанием производственного процесса: обеспечением производства сырьем, материалами, топливом, энергией, инструментом и другими средствами и предметами труда, поддержанием основных производственных фондов в рабочем состоянии, выполнением санитарно-гигиенических требований;

- обеспечением нормальных условий труда и техники безопасности;

- управлением производством: содержанием работников аппарата управления предприятия, фирмы и их структурных подразделений, командировками, содержанием и обслуживанием технических средств управления, оплатой консультационных, информационных и аудиторских услуг, представительскими расходами, связанными с коммерческой деятельностью предприятий, фирм и т.п.;

- подготовкой и переподготовкой кадров;

- отчислением на государственное и негосударственное социальное страхование и пенсионное обеспечение.

Конкретный состав затрат, которые могут быть отнесены к издержкам производства, регулируется законодательством практически во всех странах. Это связано с налоговой системой и разницей между расходованием компанией компенсационных ресурсов (включаемых в себестоимость товаров, а, следовательно, возмещаемых через цены и подлежащих погашению за счет оставшейся у компании прибыли после уплаты налогов и других обязательных платежей).

В Казахстане принимается решение о составе затрат на производство и реализацию продукции (работ, услуг) с учетом их себестоимости и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

Существует два метода оценки затрат: Бухгалтерский учет и экономика. И бухгалтеры, и экономисты сходятся во мнении, что издержки фирмы в каждом периоде равны стоимости ресурсов, используемых для производства товаров и услуг, проданных за этот период. В бухгалтерской отчетности предприятия отражаются текущие затраты ("чистые"), которые представляют собой финансовые затраты на оплату используемых производственных ресурсов(сырья, материалов, амортизации, труда и др.). Однако экономисты, как и открыватели, учитывают "неявные" издержки. Давайте сразу перейдем к следующему примеру.

Предположим, что это сильные инвестиции в производство продуктов, которые он заимствовал у банка; тогда затраты будут включать в себя средства на погашение банковских процентов. Таким образом, до тех пор, пока вывод капитала будет инвестирован, расходы, подразумеваемые в размере банковского процента, должны быть исключены из дохода компании.

Однако даже понятие "неявные издержки"не дает полного представления о реальной себестоимости продукции. Это возможно благодаря использованию ресурсов, мы делаем особый выбор, который уникален в том, чтобы быть связанными ограниченными ресурсами.

Так, при принятии производственного решения и расчете текущих затрат экономисты учитывают стоимость упущенных возможностей (упущенных возможностей).

"Стоимость возможности" относится к затратам и потере дохода, которые выходят на первый план при выборе одного из вариантов производственной или операционной деятельности, что предполагает отказ от других возможных вариантов.

Затраты компании в каждом периоде равны стоимости ресурсов, используемых для производства товаров и услуг, реализованных за этот период. Прибыль компании зависит от цены продукции и стоимости ее производства. Цена продукции на рынке, возникающая в результате взаимодействия спроса и предложения. Здесь изменения цен под воздействием рыночных ценовых законов и издержек могут возрастать или уменьшаться в зависимости от объема выполняемых работ или используемых материальных ресурсов.

Следует также отметить, что конкретный состав затрат, которые могут быть отнесены к издержкам производства, регулируется законодательством практически всех стран.

2. Классификация издержек

В основе любого экономического решения лежит ответ на вопрос: сколько мы тратим на тот или иной проект (Наши затраты) и в результате реализации проекта мы можем иметь больше своих затрат ( нашей прибыли)?

Предложение товаров или услуг на рынке ограничено издержками их производства. Несмотря на взаимодействие и диверсификацию в сочетании производственных факторов, стоимость их использования для изготовления продукта или создания услуги представляет собой себестоимость производства. Особенностью производственных затрат является то, что они измеряются исходя из стоимости наиболее упущенных возможностей использования ресурсов. Все производственные издержки - это издержки возможности или издержки выбора.

Стоимость возможностей - стоимость получения хорошей оценки с точки зрения упущенной возможности использовать те же ресурсы для других целей.

С экономической точки зрения все издержки можно разделить на две группы: открытые и неявные издержки.

Очевидно, что издержки-это издержки возможностей, которые принимают форму денежных выплат поставщикам факторов производства и посреднической продукции, а именно платежей предприятию за ресурсы, которые ему не принадлежат.

Например, заработная плата работников (денежные выплаты работникам, а также поставщикам факторов производства-рабочие денежные расходы на приобретение или аренду транспортных средств, машин, оборудования, зданий, сооружений и оплата наличными денежными средствами поставщикам капитала); оплата транспортных расходов; коммунальные платежи (электричество, газ, вода); оплата банкам, страховым компаниям; оплата поставщикам материальных ресурсов (сырье, полуфабрикаты, комплектующие изделия). В некотором смысле, с точки зрения предпринимателя, налоги государству также кажутся понятными по стоимости (хотя многие из них оплачиваются прибылью компании).

Они должны дать владельцу ресурса доходы, чтобы отправить источник этого использования другим в отрасли.

Очевидно, что затраты полностью отражаются на счетах компании. Таким образом, они также известны как бухгалтерские расходы.

Смета затрат - это статьи затрат, которые составляют себестоимость продукции.

1. Материальные затраты включают в себя стоимость :

Приабретаемых предприятиями сырья и материалов, которые все входят в состав выпускаемой продукции, образуя ее основу самостоятельно; закупать сырье, используемое для упаковки, хранения; чем дешевле и быстрее изнашиваются изделия; могут быть приобретены предприятием другие комплектующие и полуфабрикаты, все из которых подлежат дальнейшей установке или дополнительной переработке по данной инициативе; выполнять работы и услуги, предоставляемые другими предприятиями; закупать топливо для всевозможных вещей и т.д.).

2. Затраты на оплату труда включают в себя:

Выплата заработной платы за реально выполняемую работу; существуют различные виды цен, доплаты к заработной плате (необходимо стимулировать работников к более эффективной и результативной работе.);

компенсационные сборы (за сверхнормативные условия-в ночную смену, в выходные дни, за совмещение профессий); отпускные и др.

3. Взносы на социальные нужды состоят из обязательных взносов в органы государственной службы, такие как Фонд социального обеспечения, Пенсионный фонд, Фонд поддержки занятости, находящихся в зависимости от общей стоимости труда.

4. Девальвация капитала происходит именно в процессе передачи стоимости фиксированного капитала, так как она устарела и использует произведенную с ее помощью продукцию для будущего производства основного капитала.

Амортизация фонда осуществляется в объеме девальвации основного капитала и направлена на восстановление его стоимости.

Срок службы основного капитала, то есть часть капитала, участвующая в производственном процессе, будет стоить лишь частично, как это предусмотрено для передачи его стоимости на изготовление продукта, а его потребительская стоимость полностью потеряна, амортизационный фонд позволит восстановить основной капитал.

5.другие Другие расходы включают различные виды платежей за использование капитала и рабочей силы, денежные средства и банковские услуги), а также операционный капитал huatsuan (банковские проценты за кредит), кредитование активов, основные средства (аренда). Сюда входят некоторые налоги и сборы, отчисления в различные внебюджетные фонды, которые включаются в расходы компании в соответствии с действующим законодательством.

Все расходы не включаются в бухгалтерские расходы. Часть расходов осуществляется за счет прибыли. К ним относятся:::

1).не допускается. Налоги на баланс и чистую прибыль:

налог на баланс (всего) - налог на чистый доход = чистый доход

налоги и другие чистые платежи: местные платежи;

штрафы и штрафы за просрочку налогов.

2). не допускается. Проценты по банковским кредитам превышают установленные законом ставки.

3). Стоимость дополнительного страхования (например, отсутствие рисков возврата кредита).

4) стоимость строительных работ. Оборудование и содержание социальных структур (например, жилья).

5). другие вопросы. Стоимость работ была осуществлена для участия и оказания помощи в деятельности других инициатив.

6). Бонусы выплачиваются за счет прибыли компании.

7). Материальная помощь работникам.

8). Доплаты по оплате труда работников превышают установленные законодательством ставки.

Таким образом, бухгалтерские расходы = чистые расходы относятся к себестоимости продукции в соответствии с законодательством.

Скрытые расходы-это расходы компании по использованию принадлежащих ей ресурсов. - ты сам сказал. расходы не оплачиваются.

Покрытие представлено в виде расходов:

а) денежные выплаты, которые компания может получить в случае лучшего использования ресурсов; сюда входят "расходы на возможности" (упущенная выгода))));

Б) нормальный доход как минимум, сохраняющий его в выбранной предпринимателем сфере деятельности. Например, предприниматель, занимающийся производством кулинарных услуг, считается нормальным получить 15% от инвестиционного капитала. С такой точки зрения, например, все остальные предприниматели должны следовать этим идеям. Так, если производство котла даст предпринимателям меньше нормального дохода (8-10%), он переместит свой капитал в промышленность и даст, по крайней мере, нормальный доход (или больше). В" побеге " капитала от некоммерческой организации, с другой стороны, происходит рост собственной доходности до нормального уровня (если спрос на эти продукты в промышленности стабильный, чем меньше объем капитала, тем они могут получить тот же доход, поэтому доход от единицы капитала увеличивается). Таким же образом, если производство котлов даст предпринимателям больше прибыли, чем нормальная прибыль, приток капитала в прибыльные отрасли в этой области будет меньше, чем обычно. Приток капитала в эту сферу, в свою очередь, снижает ее доходы до нормального уровня.

Коллекция. Приток капитала в сферу, генерирующую доходы, приводит к снижению доходности ниже нормы, если продукция этой сферы постоянно востребована, и наоборот, отток капитала из сферы, генерирующей доходы ниже нормы, приводит к повышению рентабельности до нормального уровня, а продукция этой сферы-к постоянному спросу.

Экономический = открытый (Бухгалтерский) + скрытый (предусмотренный)

расходы

Производство любых товаров или услуг требует затрат экономических ресурсов (труда, капитала, природных ресурсов). Цена этих источников будет определять расходы, расходы предпринимателя. Но при экономической оценке ресурсов учитываются два случая: 1). Нехватка ресурсов, 2). Возможность выбора того или иного типа использования ресурсов. Поэтому экономические издержки - это все виды платежей за каждый источник, учитывая цену, которую они получают при выборе лучшего для каждого типа использования. Поэтому расходы на экономику выражаются в цене лучшего использования, непонятные расходы, но есть и другие.

Все экономические расходы можно разделить на две большие группы: постоянные и переменные.

Постоянные издержки-это экономические издержки, которые зависят от производства.

Они не зависят от количества производимой продукции, и даже если компания ничего не производит, она будет вести себя так.

Переменные издержки-это экономические издержки, которые зависят от объема производства, то есть от изменения объема производства.

Общие расходы = постоянные расходы + переменные

THC = FC + VC

Они растут по мере роста количества продуктов. Какие расходы постоянные и разные. Зависит от времени просмотра. Запомните понятие мгновенный, короткий и длительный период.

В ближайшее время-все расходы стабильные: продукт уже запущен на рынок, поэтому изменить его объем производства (уже есть) или изменить стартовые расходы (издержки, возникающие в прошлом) уже невозможно.

Они разделяют константы и переменные затраты в течение короткого периода времени.

Переменные затраты в краткосрочной перспективе включают затраты на сырье, денежные расходы на приобретение материалов (материальные расходы), расходы на оплату труда и социальные отчисления, связанные с работниками.

К постоянным расходам в краткосрочном периоде относятся: соответствующие трудовые расходы, социальные отчисления на контрольное оборудование, аренда зданий, Амортизация основных средств.

В долгосрочной перспективе компания получит не только больше сырья, но и возможность нанимать больше работников. Это также может сделать капитальные вложения, т. е.. - ты сам сказал. точно увеличьте размер капитала. Таким образом, в течение длительного времени все расходы должны быть изменены.

Расходы могут быть указаны в общей, средней и маржинальной.

Общая стоимость-это сумма постоянных и переменных расходов.

Они растут по мере роста количества продуктов. Они количественно равны ценам производственного фактора и количеству производственного фактора, необходимого для производства определенного количества товаров.

Валовые издержки = Цена фактора производства Количество применённого

фактора производства

Средние издержки - это издержки в расчёте на единицу произведённого товара.

Валовые издержки

Средние издержки = --------------------------------------------

Количество произведённого товара

Они являются критерием оптимального размера предприятий: объём выпуска продукции оптимален для минимизации средних издержек. Рост объёма производства вызывает вначале снижение средних издержек: а) постоянные издержки уменьшаются в расчёте на изделие, поскольку их сумма независима от объёма выпуска продукции; б) переменные издержки на стадии возрастающей отдачи будут уменьшаться, так как дополнительные затраты в этом виде до определённого рубежа на каждую единицу сокращаются. После вступления в силу закона убывающей отдачи начнётся возрастание дополнительных затрат переменных ресурсов и средние издержки начнут повышаться.

Так как валовые издержки состоят из постоянных и переменных, то и средние издержки могут быть как постоянными, так и переменными:

Постоянные издержки

Средние постоянные = ----------------------------------------------

издержки Количество произведённого товара

Переменные издержки

Средние переменные = -----------------------------------------------

издержки Количество произведённого товара

Средние издержки = Средние постоянные + Средние переменные

издержки издержки

Предельные издержки – это прирост издержек при увеличении производства товара на одну единицу.

Прирост валовых издержек

Предельные = -------------------------------------------------------------

издержки Прирост количества произведённого товара

Компании, основываясь на информации о пограничных издержках, принимают решения о продолжении или прекращении расходов и, соответственно, изменении объемов производства. Понятие трансакционных издержек используется для изучения экономических процессов. Обычно при принятии решения о привлечении трансакционных издержек они устанавливают их вид: затраты на исследование информации, измерение, затраты на ведение переговоров и заключение соглашения, защиту и разъяснение имущественных прав, поведение оппортунистов. Однако иногда интерпретация какого-то вида расходов возможна как интерпретация другого вида расходов (в частности, уточнение расходов на оборону и имущественных прав, мера оппортунистических расходов и т.).).

Мы можем выделить следующее:

Производственные затраты включают в себя переходные и трансакционные издержки. В неоклассической теории трансакционные издержки равны нулю.

Трансакционные издержки неинвазивны из-за неэффективного распределения ресурсов. Неясный результат ресурсных стран будет только тогда, когда количество участников обмена и экономических агентов трансформируется.

В среде институтов и технологий, с другой стороны, существует множество различных типов зависимостей между трансакционными издержками и трансформацией, с другой стороны, технологические изменения рассматривались только как средство снижения издержек перехода и новая организация как способ экономии трансакционных издержек.

Изучение трансакционных издержек должно учитывать, что эти издержки существуют в любой реальной экономической системе, помимо неопределенности и оппортунистического поведения экономических агентов в каждой системе. Стоимость неинвазивных сделок обусловлена эффективностью предоставления конечных ресурсов, если диапазон участников курса не соответствует диапазону обмена экономических агентов, то следует учитывать экономические интересы. Такая позиция требует тщательной интерпретации результатов оценки трансакционных издержек.

Для оценки эффективности той или иной организационной инновации, а также установления организационной структуры необходимо использовать критерий минимизации трансакционных издержек, а не издержек производства, что, в свою очередь, означает изучение зависимости трансакционных издержек не только от деятельности учреждений и организаций, но и от технологии.

При изучении переходных, трансформационных процессов особое внимание следует уделять организационным издержкам трансакции и проблемам, связанным с организацией, функционированием и эффективностью политического рынка.

3. Влияние эффекта роста производства на величину издержек

До сих пор мы с терпением относимся к тому, что рост размера компании в течение некоторого времени отмечается снижение стоимости производства единицы продукции, но в определенный момент все больше компаний говорят о росте средних общих расходов. Теперь я должен объяснить этот пример. На самом деле, почему график PBX долгое время имеет архетипическую форму? Трансформация долгосрочных средних расходов в сферу может быть объяснена как положительное, так и отрицательное влияние экономистов на рост масштабов или масштабов воздействия.

Положительная экономия по шкале. Положительная экономия за счет масштаба (также называемая эффектом массового производства или сбережений за счет масштаба) объясняет уменьшение точки поворота, указанной во 2-м номере АТС. По мере роста размера компании существует ряд факторов, которые начинают действовать в направлении снижения средних издержек производства.

1.Общие положения Экспертиза произведений. Повышение уровня квалификации рабочих и используемых в предпринимательской деятельности возможно. Доплата обвинений работников означает, что рабочие места все чаще делятся между ними. Вместо того, чтобы поддерживать пять или шесть различных операций в процессе производства, каждый работник теперь может найти работу. В течение всего рабочего дня он может быть связан именно с более подходящей деятельностью по специальности. В небольших компаниях квалифицированные работники часто тратят до половины своего времени на выполнение задач, не требующих какой-либо специальности. Это приводит к увеличению себестоимости дрожжей продукта. Кроме того, возможность совместного выполнения рабочих операций позволяет получить большой опыт в области выполнения конкретных задач, возложенных на работников, обеспеченных увеличением темпов производства. И "Jack-Trade" отвечает за пять или шесть различных задач, вряд ли каждый из них будет одинаково способным. Возможность сосредоточиться на одном и том же вопросе может заставить одного и того же работника работать более эффективно. Наконец, более высокий уровень профессиональной квалификации в устранении потери времени при переходе сотрудников с одной работы на другую.

Другие Специализированная доска управления. Большая производительность труда также позволяет использовать труд лучших управленцев на основе их более глубокого опыта. Способность контроллера контролировать сотрудников 20 будет недооценена в небольшой компании со многими сотрудниками. В этом случае производственный персонал предприятия может удвоиться при сохранении стоимости расходов на содержание административного аппарата. Кроме того, малые компании смогут использовать их в работе экспертного менеджера для достижения своих целей. В малом бизнесе продавец может заставить свое время делиться между различными областями управления, маркетинга, управления людскими ресурсами и финансов. Расширение сферы деятельности означает, что специалист по маркетингу сможет полностью взять на себя управление продажами и распределением продукции, другие функции контроля включают в себя полномочия соответствующих специалистов. В результате это приведет к повышению эффективности и снижению издержек производства на единицу продукции.

Другие Капитал эффективен в их использовании. Малые предприятия часто не могут использовать самое эффективное технологическое оборудование. Станки для производства многих видов изделий можно приобрести только в очень больших и очень дорогих коробках. Кроме того, эффективное использование этой машины требует больших объемов производства. Это означает, что только крупные производители могут получить возможность покупать и эффективно эксплуатировать лучшее оборудование.

Дайте в качестве примера. Наиболее эффективными способами производства контента в автомобильной промышленности являются использование робототехники и сложного оборудования для сборочных линий. По некоторым оценкам, эффективная эксплуатация этого устройства требует от 200 до 400 тысяч автомобилей в год. Только очень крупные производители могут приобрести и эффективно использовать это оборудование. Маленькие производители бросаются между двумя огнями. Производство других транспортных средств неэффективно и, следовательно, связано с более высокими затратами, чем единица продукции. Тем не менее, покупка более эффективного оборудования и альтернатива более низким затратам с небольшим объемом производства также неэффективны и дороги.

4.другие Производство различных продуктов. Большой организатор производства имеет больше возможностей для производства продукции, чем небольшая компания. Большой мясокомбинат для производства этикеток, удобрений, лекарств и отходов и различных продуктов малого производителя будет работать ненужно.

Все эти факторы способствуют повышению квалификации технологов-сотрудников и менеджеров, более эффективному использованию инструментов, а также более эффективному устранению отходов, снижению себестоимости продукции от производства, что позволяет расширить сферу вашей деятельности. Другими словами, можно выразить следующим образом: происходит увеличение числа всех ресурсов, участвующих в производстве, и, скажем, 10% приводит к пропорциональному росту производства - например, 20%; сокращение АТС станет необходимым результатом.

Отрицательная экономия масштаба. Однако с течением времени расширение компании может привести к негативным экономическим результатам и, как следствие, к росту стоимости производства единицы продукции.

Основная причина негативной экономии, которая формируется в масштабе, связана с некоторыми административными трудностями в попытке эффективного управления и координации деятельности компании, которая становится крупным производителем. В небольшой компании главный администратор может лично принять все важные решения о работе компании. По небольшим размерам компании у менеджера хорошее представление обо всем производственном процессе, и поэтому вы можете в скором времени войти в курс работы вообще, в информации, полученной из подчиненных, легко "переварить" деятельность, а точное и эффективное решение вы сможете проработать и подготовить.

Но по мере роста размера компании эта благополучная картина меняется. Контроль над этажами и производственным процессом, на которых распределяется административный аппарат, становится выше; высшее руководство значительно отстает от текущего производственного процесса в компании. Большая компания для человека не может собирать, понимать и управлять всей информацией, необходимой для принятия эффективных решений в масштабе. Ответственность вице-президентов, вице-президентов и т.д. бесконечное число должно быть возложено. при возникновении проблем информационного обмена, координации бюрократических бюрократических решений и бюрократических процедур иерархическое расширение глубоких и широких инструментов управления увеличивает вероятность того, что решения, принятые на различных уровнях управления, будут противоречить друг другу. В результате эффективность страдает, а средняя себестоимость продукта увеличивается. Другими словами, рост объема всех ресурсов на 10% приводит к росту производства, например, на 5%. В результате АТС растет.

По шкале постоянного дохода.

В некоторых случаях разница между объемом производства может быть очень существенной из-за отрицательного эффекта масштаба с исчерпывающим объемом производства. Это означает, что график эквивалентен сегменту, чтобы сохранить больше производства обратно, когда расходы будут изменены в среднем в долгосрочной перспективе. При этом определенный рост всех ресурсов, например, на 10%, приводит к тому же 10% пропорциональному росту производства. Все это, АТС не меняется.

Также внимание.

Масштабы положительных и отрицательных результатов больше, чем надежная дата для экономистов. На самом деле, для самой обрабатывающей промышленности США. б.ит есть эффект масштаба имеет большое значение. Компании, которые достигли роста в своих операциях и могли извлечь выгоду из положительного влияния на массовое производство, в конечном итоге выжили и развились. Те, кто не справится с поставками в нужном масштабе, окажутся в ситуации, исключающей дорогостоящих производителей, которые обречены на уничтожение и, в конечном итоге, жить на грани банкротства.

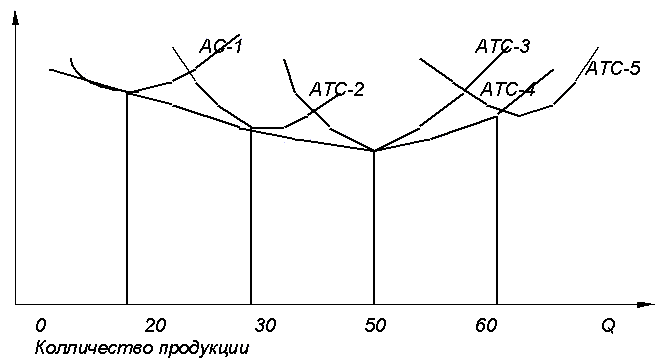

Кривая долгосрочных средних издержек:

пять возможных размеров предприятия

Кривая долгосрочных средних издержек состоит из участков кривых краткосрочных издержек (АТС-1, АТС-2, АТС-3, АТС-4, АТС-5) применительно к предприятиям различного размера, между которыми фирма могла бы сделать свой выбор. Каждая точка “ухабистой” кривой выбора показывает величину наименьших издержек производства единицы продукции для каждого данного объема производства при условии, что фирма имела достаточно времени, чтобы предпринять все желательные изменения в размерах предприятия.

Безвозвратные издержки.

Безвозвратные издержки обладают отличительной чертой, которая позволят их выделять среди других затрат. Безвозвратные издержки осуществляются фирмой раз и навсегда и не могут быть возвращены даже в том случае, когда фирма полностью прекращает свою производственную деятельность в данной сфере.

Если фирма планирует начать работу в некотором новом для себя

Направленный бизнес или расширяющий свою деятельность, не возмещающий затраты, связанные с этим решением, - это именно стоимость возможностей, связанных с началом нового мероприятия.

В то время как он был настроен на эксплуатацию таких затрат, затраты по умолчанию выходят за пределы диапазона альтернативной компании, поскольку она потеряла возможность инвестировать эти средства иногда. Возмещение расходов, фактически не связанных с текущей работой компании, часто выражается как "то, что упало с телеги, то, что потеряно".

Государственные расходы на все расходы, понесенные при подготовке и реализации продукции. Они представляют собой стоимость товара для производителя, служат основой для определения начальной цены продажи, цены предложения. Эта цена позволяет вернуть стоимость компании и воспользоваться.

Например, затраты фирмы на изготовление карандашной точки как позже: затраты на покупку материалов, изготовление карандашей. Общественная стоимость ручек balpoint: общие расходы, общие расходы, означающие затраты на производство, рекламу, расходы на продажу и выраженные в цене этих карандашей.

Многие экономисты внесли значительный вклад в изучение расходов. Например, теория К. Маркс и издержки базируются на двух основных категориях-издержках производства и издержках обращения. Под издержками производства понимаются заработная плата, затраты на сырье, обесценивание ресурсов, оплату труда и др. По стоимости единицы груза определяется себестоимость продукции в одной из двух ее частей. Себестоимость продукции меньше, чем себестоимость прибыли на товар.

Категория затрат на лечение связана с процессом реализации товара. Дополнительные расходы на обращение - это расходы на упаковку, разделение, транспортировку и хранение товаров. Стоимость такого вида применения близка к себестоимости продукции, а увеличение последней зависит от стоимости товара. Дополнительные расходы оплачиваются после продажи товара на сумму полученной выручки. Чистая стоимость расходов на лечение (зарплата продаж и др.)), маркетинг (потребительский спрос), реклама, расходы на персонал и т. Чистые расходы увеличивают не стоимость товара,а выплату прибыли, созданной в процессе производства товара, после продажи.

Говоря о затратах на производство и обращение, С. Маркс рассматривает процесс составления затрат на основные составляющие производственного процесса. Цена уходит далеко от проблемы изменения окружающих цен. Кроме того, в ХХ веке возникла необходимость определить изменение издержек в зависимости от количества произведенной продукции.

Концепции современной стоимости, разработанные западными экономистами, учитывают основные моменты. На фоне распределения затрат-в соотношениях между объемом производства и себестоимостью, ценой

такого рода вещи. Затраты делятся на расходы, которые являются независимыми и зависят от объема производства.

В западных странах распределение затрат (расходов), отнесенных к фиксированным и переменным, используется по косвенным затратам и прямо и частично относится к переменным, а остальные косвенные затраты (не зависящие от производства) должны быть стабильными. чаще всего из вышестоящих частей косвенных групп и разделенных расходов-частично переменные расходы, так как эти расходы не различаются в равных пропорциях в зависимости от изменения объема производства, зависящего от его величины. Разделение расходов на прямые и различные расходы позволит складывать величины и определять их по суммарному доходу (доходу) различных расходов предприятия. Таким образом, добавленная стоимость состоит из постоянных затрат и чистых выгод. данный показатель позволяет оценить общую эффективность производства и реализации продукции, несмотря на количество выпускаемой продукции.

Субъект непрерывного действия и различные элементы, рассчитываемые по экономическим элементам, используются при расчете экономии на воздействии технико-экономических факторов. Такие оценки проводятся для определения планируемой будущей себестоимости продукции на основе текущей себестоимости пиков. Такие расчеты не всегда уместны, так как только постоянные затраты позволяют определить рост затрат, если он прямо пропорционален увеличению объема производства (практически невозможно).

Себестоимость продукции имеет большое значение в формировании конечного результата предпринимательской деятельности-прибыли и убытка. Конечным итогом мероприятия является финансовый результат, полученный от реализации продукции и выручка вне операций по реализации, уменьшенная на сумму расходов по этим операциям. Конечный результат определяется как разница между выручкой от реализации своей продукции и затратами на ее реализацию. Поэтому, чтобы получить наиболее вероятный доход, необходимо снизить себестоимость производства и реализации этой продукции. Основным способом снижения себестоимости продукции является экономия всех видов ресурсов, используемых в трудовом и материальном производстве.

Заключение

Вопросы и проблемы, обсуждаемые в газете, позволяют сделать вывод, что стоимость является не менее важным фактором, но во многих случаях она определяется стратегией компании, особенно в условиях рыночной экономики. Адекватная политика расходования средств, своевременная отчетность и распределение денежных средств как по времени, так и по сферам деятельности теперь могут изменить картину производства в Казахстане к лучшему. Конечно, эти позиции не являются панацеей от всех трудностей, но они должны выполнять свою роль в производственном процессе и тем самым освобождать оставшиеся этапы производства. Помните, что производственные затраты были учтены, во-первых, при составлении бизнес-плана, а также при реализации предприятия. Хотелось бы верить, что соответствующий подход этой рыночной экономики в ближайшем будущем может привести к желаемому успеху в восстановлении казахстанского производственного сектора и его значимости во всем мире.

Список использованной литературы:

|

|

|

|

|

|

|

|

|

|

Приложение №1.

Схема издержек и доходов коммерческой организации

Выручка от реализации

Переменные расходы, или себестоимость реализованной продукции (не включая финансовые расходы)

Затраты сырья и материалов

Затраты труда

Переменные накладные расходы

Валовая прибыль (маржинальная прибыль, вклад)

Условнољпостоянные накладные (управленческие) расходы

Коммерческие расходы

Сальдо прочих доходов и расходов

Прибыль до вычета процентов и налогов (операционная прибыль)

Проценты к уплате (финансовые расходы)

Прибыль до вычета расходов

Налоги

Чистая прибыль (прибыль, доступная к распределению среди собственников)

е

Приложение 2

Денежные затраты предприятия

Затраты на воспроизводство производственных фондов

Расходы на социально-культурные мероприятия

Операционные расходы

Затраты на производство и реализацию продукции (работ, услуг)

Затраты предприятия

Прямые

Косвенные

Условно-постоянные

Условно-переменные

Комплексные

Приложение 3

Группировка затрат по элементам

Материальные

На оплату труда

Отчисления на социальные нужды

Амортизация основных фондов

Прочие затраты

Выручка от реализации продукции (работ, услуг)

Возмещения материальных затрат, износа основных производственных фондов

Заработная плата и отчисления на социальные нужды

Прибыль

- Сетевое планирование в управлении проектами.Метод критического пути (МКП)

- Баланс и отчетность

- Анализ влияния качества (эффективности) управленческих решений на деятельность организации

- Формирование и использование финансовых ресурсов коммерческих организаций (ООО «ДРОЗД»)

- Основные этапы формирования налогового учета в России (Развитие понятия налоговой системы)

- Свобода передвижения и выбора места жительства (Ограничения прав на свободу передвижения)

- Проектирование реализации операций бизнес-процесса «Управление персоналом». (Выбор комплекса задач автоматизации)

- Особенности развития европейской валютной системы (Разработка предложений преодолению кризисных тенденций в валютной системе)

- Автоматизация учета инвестиций и ценных бумаг Инфо-бухгалтер

- Баланс как историческая категория. Современная структура бухгалтерского баланса в России

- Персонал как ключевой фактор управления

- Сравнительный анализ теорий конкуренции. Процесс построения модели управленческого решения