Особенности развития европейской валютной системы (Разработка предложений преодолению кризисных тенденций в валютной системе)

Содержание:

Введение

Актуальность темы. В свете неблагоприятных изменений на мировом рынке в течение последних лет часто поднимается вопрос преобразования современной мировой валютной системы. Существующая на данный момент, так называемая Ямайская валютная система была основана в 1976 г. на Ямайке (г. Кингстон). В экономической литературе выделяют множество принципов данной системы, основными из которых являются так называемые плавающие обменные курсы и многовалютный стандарт.

Актуальная проблема, которую мы поднимаем в данной работе — это потенциал России в мировой валютной системе и возможность заявить о своей национальной валюте на мировой финансовой арене.

В последние годы многие эксперты высказывают мнение, что современную валютную систему ожидают серьезные преобразования в ближайшем будущем. В первую очередь предпосылкой к формированию данных обсуждений послужил мировой экономический кризис, начавшийся в 2008 году. Финансово-экономические потрясения такого рода позволяют выявлять основные недостатки современной валютной системы. Например, было признано, что ключевыми проблемами являются волатильность валютных курсов, которая резко возросла за последнее время, а также значительное падение ключевой мировой валюты - американского доллара США.

Анализ и обзор публикаций и научных исследований по тематике показывает, что разработке проблем функционирования валютной системы России и зарубежных стран посвящены работы многих отечественных и зарубежных экономистов. Среди них работы отечественных ученых: как Быкова Н. И., Васильев В.Е., Дюженкова Н.В., Заровная Л.В., Моисеев С.Р., Мырзин К.С., Суэтин А. А., Чувахина Л.Г. и другие.

Объектом исследования являются общественные отношения, возникающие в процессе функционирования Европейской валютной системы.

Предметом работы является процесс функционирования валютного рынка.

Целью работы является исследование актуальных проблем , касающихся конвертируемости российского рубля и перспектив его использования для расчетов по международным контрактам.

В процессе реализации цели необоримо решить следующие задачи:

- исследовать задачи международной валютной системы в глобальной экономике;

- изучит влияние мирового финансового кризиса на международную валютную систему;

- провести анализ влияния международной валютной системы на курс рубля в течение 2018-2019 годов;

- исследовать способы преодоления международного финансового кризиса с помощью инструментов валютной системы;

- разработать предложения по совершенствование международной валютной системы;

- предложить меры по повышению устойчивости курса российского рубля в международной валютной системы.

Глава 1. История формирования Европейской валютной системы

1.1Возникновение Европейской валютной системы

Евро является официальной валютой "еврозоны" 19 стран (Ирландия, Италия, Латвия, Литва, Люксембург, Мальта, Нидерланды, Португалия, Германия, Австрия, Бельгия, Кипр, Словакия, Словения, Испания, Эстония, Финляндия, Франция, Греция). Но в отличие от участников еврозоны, эти страны не могут влиять на денежно-кредитную политику, и Европейский ЦБ направил своих должностных лиц в соответствующие органы. Евро является единой валютой для более чем 420 миллионов европейцев.

Евро управляется европейской системой управляющих центральных банков ведущих европейских центральных банков (во Франкфурте-на-Майне (Германия). Важна независимость Центрального банка. Он имеет конкретное право определять денежно-кредитную политику в будущем. Европейский банк развития отвечает за печатание и чеканку монет, денег в государственном секторе, а также обеспечивает платежную систему в будущем [5,с.34].

В конце 90-х годов страны-участницы Европейского общества подписали договор, который предполагал создание экономического и валютного союза и введение единой валюты.

Возникшая ситуация с обменом европейской валюты аналогична принятой на заседании 15-16 декабря 1995 года, а название новой валюты "евро" принято не было.

В 1997-1998 годах конкурс на оптимальный проект проводился в несколько этапов еврофинансирования, главным проектом которого был Центральный банк Австрии Роберт Калина [2, с. 90].

Дизайн необходимых изображений использования, которые превосходны европейского права. На заднем фоне изображена часть каждого необходимого моста, который символизирует общения людей, состоящих в пределах Европейского Союза. Каждый человек должен иметь специальную защиту от подделок. На переднем плане все двери и окна, которые появляются перед панелью, символизируют дух открытости и сотрудничества в сообществе.

Евро ( € , код банка: EUR). Греческие буквы " ипсилон "стали основанными для графического символа евро, чья первая буква связана с наблюдением за буквами "Европа". Параллельные линии от двух линий, обеспечивающих стабильность евро. Аббревиатуры, используемые в стандартах ISO, являются официально зарегистрированными и коммерческими международной организацией EURO, коммерческие и финансовые цели.

Евро 2 и евро монеты были выпущены 1, 50, 20, 10, 5, 2 и 1 евро. Последние две монеты не были раскопаны в Финляндии и Голландии (они также являются юридическим тендером). Моя торговля в еврозоне выше в пользу цены, поэтому не требуется 5 центов и монет 1 и 2 цента за евро. Обратная сторона может быть лекарством, значительно о том, чтобы закрыть, в котором значения предаются, и представляет собой национальный символ страны [4, с. 109].

Все банкноты евро имеют общий дизайн для каждого достоинства с обеих сторон. Банкноты выдаются в 500, 200, 100, 50, 20, 10 и 5 евро. Некоторые высокодоходные банкноты, такие как 500 и 200 евро, недоступны в некоторых странах, но везде они являются законным платежным средством. Евро представлено в качестве платежного средства с 1 января 1999 в одиннадцати странах-членах ЕС: Австрия, Бельгия, Германия, Ирландия, Испания, Италия, Люксембург, Португалия, Финляндия и Франция. Начиная с 2007 года Словения вошла в ЕС, которая обменяла словенскую валюту на одну, через год Кипр и Мальта также провели такой процесс, заменив кипрский фунт и мальтийскую лиру. В 2009 году Словакия стала 16 страной, которая вошла в еврозону, а следом за ней и Эстония.

Евро состоит из 100 центов. Все валюты евро имеют общую сторону, показывающую валюту на фоне фоновых изображений европейских стран, причем второй "национальной" стороной выбирается страна, в которой пересекаются монеты. Однако вся валюта может быть использована во всех странах-членах евро [1, с. 123].

Республика Черногория, которая использовала немецкий бренд в качестве национальной валюты, также оказалась в еврозоне.

Эмиссией европейской валюты занимается ЦБ, он является ЦБ для всех стран-участниц. Функции ЦБ ЕС аналогичны с функциями ЦБ РФ.

На ЕС влияют не только экономические и политические факторы. В рамках подготовки к вступлению в ЕС кандидаты из Центральной и Восточной Европы и средиземноморских стран тесно связали свои валюты с евро.

После значительного события на мировых валютных рынках евро немного упал из-за того, что представители ЕС признали проблему, связанную с дефицитом бюджета в крупных правительственных странах.

В июле единая европейская валюта достигла идентификации с долларом США. Аналитик говорит о стоимости доллара как стабильной и сильной валюты в мире и прогнозирует дальнейшее снижение нашей валюты на мировом валютном рынке [3, с. 66].

Рассмотрим системную роль Европы в двух аспектах: внутреннем и внешнем.

Международная система и самой Европы была примерно достаточно обширной внешней механической, чтобы стать мировым резервом валюты.

Активно используя евро, вам нужно:

- доступность краткосрочного казначейского рынка;

- жесткая налогово-бюджетная политика государств-членов;

- корейский экономический рост-EUR;

Роль Европы в трансформации валютно-финансовой системы будет зависеть от уровня дискриминации, а также от того, насколько полно и эффективно вторая валюта будет выполнять свои функции.

Общая тенденция с момента создания евро была сильной позицией как второй большой из высоколиквидных валют. В целом, несмотря на изменения в расположении и роли обеих валют в международных отношениях, разрешение может позволить как доллару, так и евро сохранить статус главной мировой резервной валюты в будущем.

1.2. Состояние развития Европейской валютной системы

В экономической литературе для характеристики состояния валютной системы используется понятие устойчивости, которое является базовым для проведения исследований по данной проблематике. В работах ученых-экономистов даются разные трактовки этого понятия. Так, например, Н.В. Андреева определяет устойчивость национальной валютной системы как «долговременную способность динамической валютной системы достигать общего равновесия в процессе качественных изменений системы (углубления интеграции страны в мировое хозяйство, росте уровня открытости экономики)» [1].

Н.Д. Шимширт считает, что устойчивая валютная система может противостоять воздействию внутренних и внешних шоков. Устойчивость валютной системы она определяет как сохранение рабочих параметров системы в процессе осуществления и развития валютных отношений. Этот автор считает, что «устойчивое функционирование валютной системы должно обеспечиваться нормальной работой элементов и поддержанием связей между ними и внешней средой: финансовой системой, экономикой в целом» [2, с. 15]. Н.А. Балакина отмечает влияние внешних и внутренних факторов на формирование валютной системы, которая «противостоит этому влиянию... и в результате... приобретает новое качество. В этом определяется суть устойчивости валютной системы» [3].

Все приведенные выше формулировки объединяет мнение авторов о том, что устойчивая валютная система нивелирует или минимизирует влияние факторов внешнего и внутреннего порядка, связанных с изменением экономических реалий, обеспечивая поддержание системы в равновесном состоянии. Нам представляется, что в определении необходимо также обратить внимание на взаимосвязь и взаимозависимость устойчивости валютной и финансовой систем, которая оказывает влияние на развитие экономики в целом.

Следовательно, устойчивость валютной системы можно определить как ее способность противостоять негативному воздействию внешней и внутренней среды, обеспечивать эффективное взаимодействие элементов валютной системы между собой и другими элементами финансовой системы, достижение внутреннего и внешнего равновесия.

В период формирования еврозоны были разработаны индикативные показатели, которые позволяли оценить целесообразность включения страны в валютный союз с позиций сохранения и поддержания его устойчивости в перспективе. Эти критерии учитывали долговую нагрузку, состояние платежного баланса и государственного бюджета страны, волатильность валютного курса и уровень инфляции. Следовательно, уже на начальном этапе создания и функционирования еврозоны возникло понимание тесной взаимосвязи устойчивости валютной системы, стабильности курса коллективной денежной единицы и особенностей развития экономики.

Исходя из определения можно утверждать, что критерием устойчивости валютной системы является стабильность курса национальной или коллективной валюты, а непосредственными показателями - обменный курс, его волатильность, отсутствие резких колебаний динамики в течение продолжительного времени. Стабильность обменного курса отражает способность системы нивелировать действие негативных факторов и поддерживать равновесие в сфере валютных отношений.

Устойчивость системы, слабая волатильность курса коллективной денежной единицы повышают доверие к валюте и обеспечивают ее активное использование в международных операциях мирового валютного рынка, поэтому к косвенным показателям устойчивости валютной системы можно отнести степень использования валюты в формировании международных резервов, в международных операциях: расчетно-платежных, кредитно-депозитных, операциях с ценными бумагами. Одним из базовых требований при формировании международных резервов, привлечении и размещении активов, выборе валюты платежа во внешнеторговых контрактах является минимизация рисков. Использование в этих операциях стабильной валюты, с одной стороны, снижает риски участников сделки, а с другой - повышает спрос на эту валюту, тем самым способствуя стабилизации или повышению ее курса, отражая и поддерживая устойчивость системы, которая ее эмитирует.

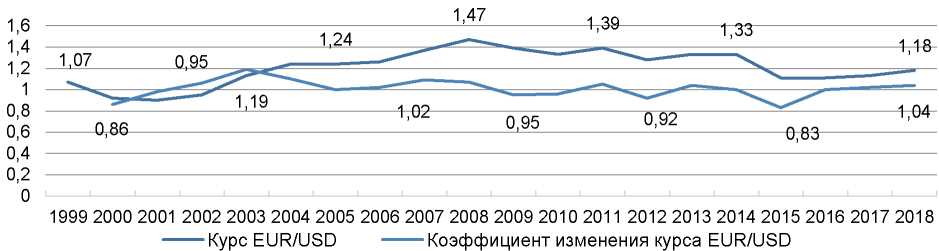

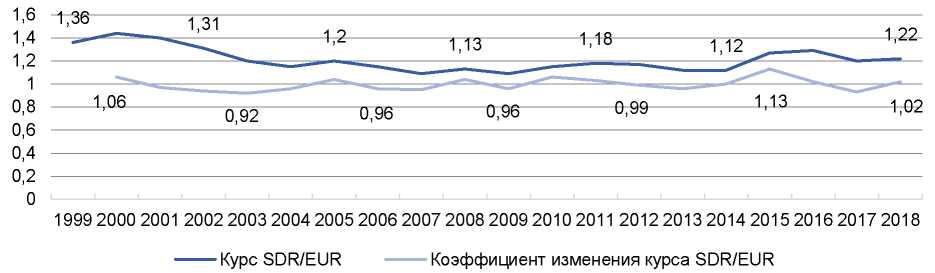

Представленные на графике данные, характеризующие динамику курса евро к доллару и СДР к евро за 1999-2018 г., свидетельствуют об относительной стабильности данного показателя (рис. 1,2).

Рисунок 1 - Динамика курса EUR/USD за 1999-2018 гг. [4]

Коэффициент вариации, равный 13,26 %, и коэффициент изменения валютного курса, равный 7,89 %, свидетельствуют о количественной однородности совокупности данных, несмотря на некоторое снижение курса европейской валюты в отдельные периоды (например, в 1999-2001 гг., 2015-2016 гг.). Мировой финансовый кризис не оказал серьезного отрицательного влияния на курс

Рисунок 2 - Динамика курса SDR/EUR за 1999-2018 гг. [5]

Следует признать, что некоторое укрепление евро в период кризиса не столько является следствием реальных процессов, происходящих в экономике еврозоны, сколько отражает ослабление позиций доллара США.

Европейская валюта включена в состав корзины СДР и изначально по значимости и удельному весу немногим уступала доллару США (табл. 1), а в последующих периодах укрепила свои позиции. Однако в 2016-2020 гг. состав валютной корзины был расширен за счет включения в него китайского юаня, причем его доля оказалась выше, чем фунта стерлингов и японской иены, что отражает экономические реалии соответствующего периода.

Таблица 1 - Состав валютной корзины СДР, % [6]

|

Валюта |

Год |

||||

|

1999-2000 |

2001-2005 |

2006-2010 |

2011-2015 |

2016-2020 |

|

|

Доллар США |

39 |

44 |

44 |

41,9 |

41,73 |

|

Евро |

32 |

31 |

34 |

37,4 |

30,93 |

|

Фунт стерлингов |

11 |

11 |

11 |

11,3 |

8,09 |

|

Японская иена |

18 |

14 |

11 |

9,4 |

8,33 |

|

Китайский юань |

- |

- |

- |

- |

10,92 |

Следовательно, изменение позиций евро, с одной стороны, отражает уровень развития экономики еврозоны, ее место в системе мирохозяйственных связей, а с другой - является следствием расширения состава валютной корзины СДР. Евро сохраняет свою значимость и наряду с долларом США играет ведущую роль в формировании курса СДР.

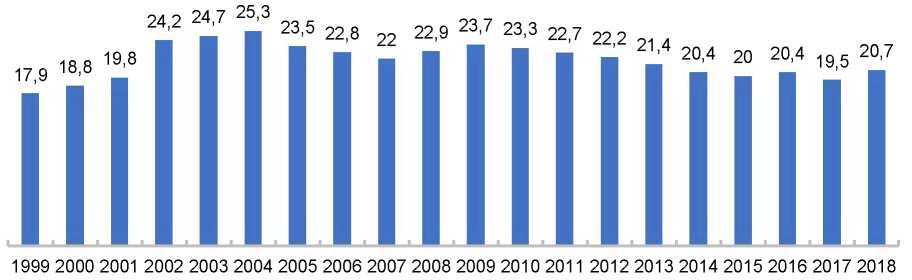

Свидетельством доверия, косвенным подтверждением стабильности валюты и устойчивости валютной системы служит размещение международных резервов в активах, номинированных в евро (рис. 3).

Как показывают данные, приведенные на рисунке 3, с момента введения в безналичный, а затем и в наличный оборот европейская валюта достаточно

Как показывают данные, приведенные на рисунке 3, с момента введения в безналичный, а затем и в наличный оборот европейская валюта достаточно

Рисунок 3.

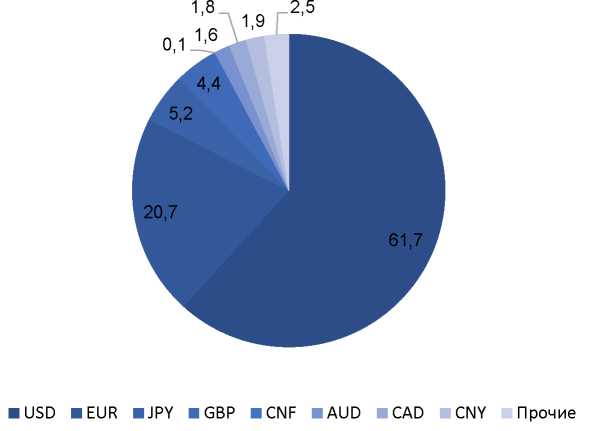

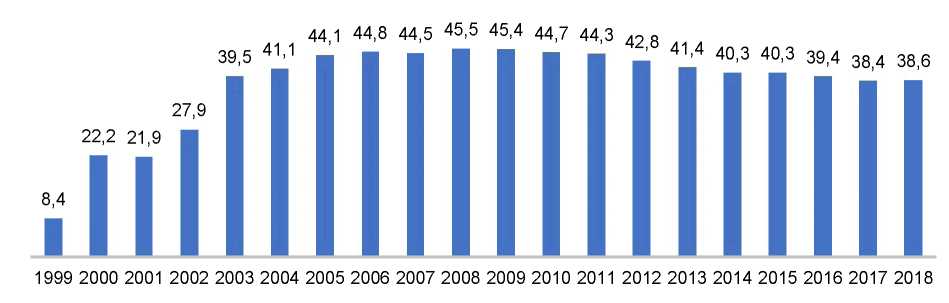

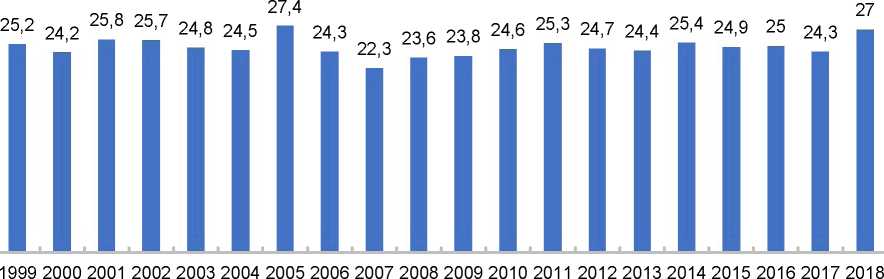

активно использовалась центральными банками для размещения резервных активов, а ее удельный вес в общей величине мировых валютных резервов, составляя на начальном этапе немногим менее 20 %, впоследствии превысил эту величину и в 2004 г. достиг максимального за весь анализируемый период уровня 25,3 %. Затем динамика этого показателя не имела выраженной тенденции: снижение сменялось ростом, а в 2015 г. и в 2017 г. его значения приблизились к значениям в начальный период функционирования евро (20,0 % и 19,5 % соответственно), что не помешало сохранению статуса второй по значимости мировой резервной валюты. Сложившаяся динамика во многом не столько сформировалась вследствие растущего недоверия к европейской валюте, сколько является результатом политики центральных банков, направленной на диверсификацию резервных активов и снижение валютных рисков. Для размещения международных резервов центральные банки активнее стали использовать канадский и австралийский доллары, а в последние годы - китайский юань. На конец 2018 г. удельный вес юаня в общей величине международных резервов составлял 1,9 %, что превышает аналогичные показатели австралийского (1,6 %) и канадского доллара (1,8 %) и существенно превосходит показатели швейцарского франка (0,1 %) [8] (рис. 4).

Рисунок 4 - Структура мировых валютных резервов по видам валют в 2018 г., % [9]

С момента введения коллективной европейской валюты в обращение она играет важную роль в системе международных платежей через систему SWIFT (рис. 5). В анализируемом периоде не просматривается выраженная тенденция динамики удельного веса евро в платежных операциях SWIFT: достигнув высоких значений (более 40 %), к 2015 г. этот показатель существенно снизился, но затем снова начал активно расти - за 3 года (2016-2018 гг.) на 7,3 п.п.

Рисунок 5.

Динамика удельного веса валют в платежах, осуществляемых через систему SWIFT, отражает их использование в международных торговых расчетах. Выбор валюты платежа по внешнеторговому контракту зависит от многих факторов: наименования товара и его качественной характеристики; стран, представители которых участвуют в сделке; значений и валюты биржевых котировок (для сырьевых товаров); торговых обычаев и др. Участники торговой сделки стремятся минимизировать риски, поэтому условиями контракта, как правило, предусматривается использование в качестве расчетных единиц одной из резервных валют. Наиболее активно в качестве единицы расчетов по экспортно-импортным контрактам евро используется представителями стран еврозоны

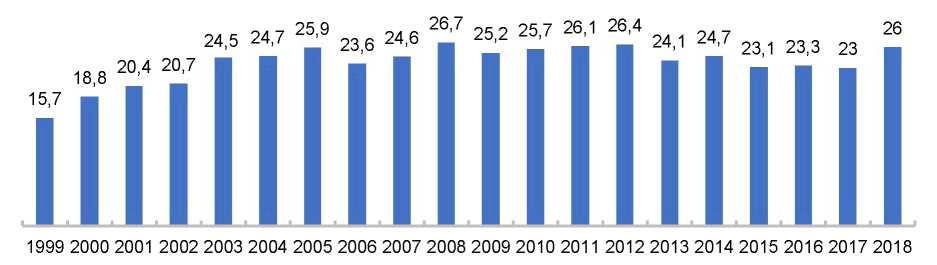

Европейская валюта активно используется на международном рынке долговых ценных бумаг (рис. 6).

Рисунок 6 - Динамика удельного веса евро в общей стоимости международных долговых ценных бумаг за 1999-2018 гг., % [12]

С 1999 г. динамика показателя удельного веса евро демонстрирует тенденцию роста, достигнув максимальных значений в 2008-2009 гг., что объясняется ослаблением доверия к доллару США и стремлением инвесторов в кризисный период номинировать средства в менее рисковых активах. В целом за 10 лет доля евро выросла более чем в 4 раза, затем показатели снижаются вплоть до 2015 г., поскольку пик кризиса в еврозоне пришелся на 2011-2013 гг. В дальнейшем европейская валюта восстанавливает ранее занятые позиции, правда, не достигая максимальных значений, но устойчиво занимая второе место на данном сегменте финансового рынка.

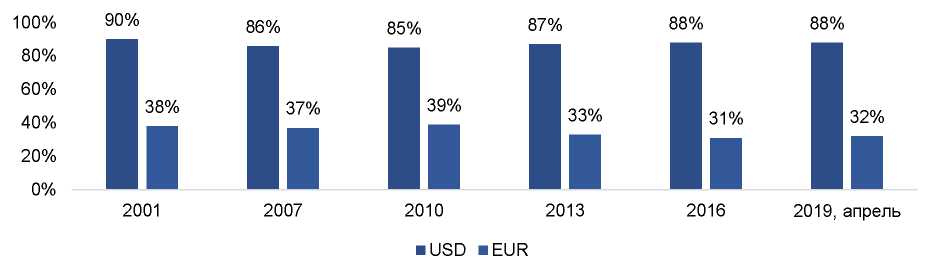

Важной характеристикой значимости валюты в мировой экономике является ее востребованность в обменных операциях мирового валютного рынка. На рисунке 7 представлена информация, характеризующая удельный вес двух основных валют - доллара США и евро - на мировом валютном рынке, которая свидетельствует о том, что удельный вес операций с европейской валютой в анализируемом периоде колеблется в пределах 31-39 %. Правда, евро существенно уступает доллару США, но стабильно сохраняет вторую позицию.

Рисунок 7 - Динамика удельного веса евро и доллара США в среднесуточном обороте мирового валютного рынка за 2001-2019 (апрель) гг., % [13]

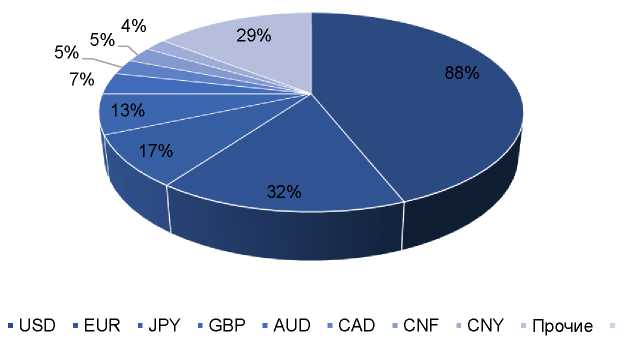

Некоторое снижение показателя в 2013 г. сменилось ростом в последующие периоды. По информации Банка международных расчетов, которая публикуется каждые 3 года, в апреле 2019 г. по сравнению с предыдущим периодом доля евро на мировом валютном рынке несколько увеличилась, значительно превысив аналогичный показатель таких значимых валют, как японская иена (17 %) и британский фунт стерлингов (13 %) (рис. 8).

Рисунок 8 - Структура оборота мирового валютного рынка по видам валют

в апреле 2019 г., % [14]

Евро также занимает вторую после доллара США позицию на международном рынке кредитов и депозитов. Если не принимать во внимание начальный период, то в анализируемом периоде сложились близкие по значению показатели удельного веса евро в общей величине операций, совершаемых на международном кредитном рынке (рис. 9).

Рисунок 10 - Динамика удельного веса евро в общем объеме международных депозитов за 1999 -2018 гг., % [16]

В целом анализ позволяет сделать вывод об относительно устойчивом характере развития Европейской валютной системы и второй по значимости позиции европейской валюты в мировой валютной системе, активно используемой при проведении международных операций.

Курс евро относительно стабилен и не подвержен резким колебаниям. Вместе с тем в динамике отдельных показателей, характеризующих устойчивость валютной системы, прослеживаются негативные тенденции, обусловленные как изменением экономической ситуации в странах еврозоны, так и влиянием внешних факторов: кризисными явлениями в мировой экономике, усилением позиций других валют, в первую очередь доллара США, и т. п.

Серьезные проблемы еврозоны были заложены еще в период ее формирования. Теория оптимальных валютных зон предусматривает необходимость достижения всеми странами, входящими в указанное объединение, внутреннего и внешнего равновесия [17], что в конечном счете способствует нивелированию различий в уровне социально-экономического развития стран - членов валютного союза и способствует повышению устойчивости данной организации. Однако уже в начальный период функционирования еврозоны проявилось различие моделей экономического развития государств, входящих в объединение, сложилась определенная иерархическая система, которая включала в себя:

- ядро, или «локомотивы» (Германия, Франция), - государства с сильной развитой экономикой;

- страны PIGS (Италия, Португалия, Греция, Испания);

- так называемые малые развитые государства.

Экономика стран-«локомотивов» ориентирована на производство и экспорт высокотехнологичной инновационной продукции, высокий уровень развития сферы услуг и финансового сектора экономики. В государствах PIGS ведущие позиции занимают традиционные отрасли экономики, отмечаются относительно низкая производительность труда и конкурентоспособность продукции, наблюдаются некоторое отставание в развитии инноваций, недостаточное финансирование наукоемких отраслей и инвестиций в человеческий капитал. Промежуточное положение занимают так называемые малые развитые страны: Бельгия, Австрия, Люксембург, Ирландия, Финляндия, Нидерланды, которые имеют достаточно высокие темпы роста ВВП, наукоемкого производства, развитый финансовый рынок.

Неоднородность уровня экономического развития порождает определенные сложности для стран, входящих в указанное объединение, что оказывает негативное влияние на развитие системы, активизирует дезинтеграционные процессы. Одним из обобщающих показателей, характеризующих уровень социально-экономического развития, является ВВП (по ППС) на душу населения. При формировании еврозоны эти показатели по странам имели достаточно широкую амплитуду колебаний: от максимального значения 50,63 тыс. долларов (Люксембург) до 17,72 тыс. долларов США (Португалия) [18], расчетный коэффициент вариации характеризовался высоким показателем рассеивания - 28,89 %, но соответствовал эмпирическому значению однородности. Включение некоторых государств в еврозону происходило c нарушением принципов Маастрихтских соглашений, поскольку их индикативные показатели не соответствовали установленным критериям [19]. Так, например, в Бельгии, Италии, Греции и Португалии наблюдалось значительное превышение установленных показателей уровня государственного долга; дефицит бюджета Греции и Португалии также не соответствовал Маастрихтским критериям [20]. Однако в большинстве стран индикативные показатели варьировались в установленных пределах, поэтому переход на единую валюту позволял использовать его преимущества при минимальных негативных результатах. Важную роль в нивелировании отрицательных последствий для стран периферии сыграла поддержка наиболее экономически развитых государств еврозоны, прежде всего ФРГ и Франции. Тем не менее в период кризиса в государствах Европейского экономического и валютного союза наблюдалась сложная экономическая ситуация, как и во всем мире. В большей степени кризис затронул страны-аутсайдеры, появились сторонники выхода из еврозоны (например, в Греции).

Ситуация осложнилась, когда членами валютного союза стали государства Восточной Европы, страны Балтии. В данном случае справедливо утверждение о приоритете политических факторов перед соображениями экономической целесообразности. Индикативные показатели так называемых стран второй волны в момент вступления также не всегда соответствовали Маастрихтским критериям - как по уровню государственного долга (Мальта), так и по показателю дефицита бюджета (Мальта, Словения, Кипр, Словакия) [21].

Расширение зоны евро к 2018 г. привело к усилению неравномерности экономического развития отдельных стран, что проявляется, например, в увеличении пределов изменения показателей паритетного ВВП на душу населения. Размах вариации этого показателя существенно возрос и составил 82,034 тыс. долларов США, а коэффициент вариации 39,61 % (рассчитано по данным источника [20]) свидетельствует о высокой степени рассеивания и неоднородности данных.

С изменением экономической ситуации, принятием новых стран в интеграционное объединение в большей степени стало проявляться действие факторов, оказывающих негативное влияние на функционирование системы, ее устойчивость, что обусловливает ухудшение ряда индикативных показателей. Государственный долг в процентах к ВВП по еврозоне в целом увеличился с 70,7 % в 1999 г. до 87,9 % в 2018 г., а по отдельным странам этот показатель в 2018 г. изменялся крайне неравномерно: от 8,4 % в Эстонии до 181 % в Греции. Ряд стран еврозоны (таких как Бельгия, Кипр, Франция, Греция, Италия, Португалия, Испания) имеют показатель госдолга, превышающий или близкий к величине ВВП. Бюджетный дефицит по Еврозоне в целом снизился с -1,5 % к ВВП в 1999 г. до -0,5 % в 2018 г. Однако по отдельным странам в 2018 г. также наблюдались существенные колебания показателей: от профицита в 2,70 % к ВВП в Люксембурге до дефицита -4,40 % на Кипре [22]. Уровень инфляции в целом по еврозоне за период 1999-2018 гг. возрос с 1,663 % до 1,703 %, а показатели по отдельным странам колеблются от 0,488 % (в Ирландии) до 3,436 % (в Эстонии) [23]. Положительный платежный баланс имеют 12 государств - членов валютного союза, а у 7 стран платежный баланс отрицательный; максимальная величина показателя (+10,69 % к ВВП) в 2018 г. наблюдалась в Ирландии, а минимальная (-6,88 %) - на Кипре, т. е. размах вариации составляет 17,57 п.п. [24].

Следовательно, расширение еврозоны и включение в сферу ее деятельности государств, отстающих по уровню экономического развития, влияют на устойчивость и создают проблемы для системы в целом. Государствам с относительно слабой экономикой сложно противостоять негативным воздействиям внешней среды, что в условиях тесного взаимодействия и взаимозависимости в рамках интеграционного объединения ставит под угрозу финансовую стабильность и устойчивость валютного союза. Наиболее развитые страны еврозоны (в первую очередь Германия), несмотря на постоянную поддержку государств периферии, с переходом на единую валюту получили явные преимущества, тогда как страны-аутсайдеры часто оказывались в сложном положении. В период кризисов данные проблемы обостряются. В условиях усиления взаимозависимости государств ставится под угрозу экономическая и валютная стабильность всего союза. Кризисная ситуация негативно повлияла на экономику стран еврозоны, способствуя обострению проблем, связанных с ростом государственного долга, соблюдением бюджетной дисциплины, отсутствием согласованности применения и контроля за исполнением основных положений экономической политики, эффективных инструментов ее реализации.

Отрицательное влияние на устойчивость системы оказывает также несоответствие монетарной (денежно-кредитной и валютной) политики, которую определяет Европейский центральный банк, и налогово-бюджетной политики, которая находится в ведении правительства страны, входящей в еврозону. Определение основных направлений монетарной политики осуществляют органы наднационального управления, а вопросы, связанные с формированием и расходованием государственного бюджета, организацией системы налогообложения, - соответствующие государственные структуры, которые в данном случае не имеют возможности решать внутренние проблемы, используя инструменты денежно-кредитного и валютного регулирования [25, 26, 27].

Следовательно, на устойчивость валютной системы оказывают влияние две группы факторов:

2) неэкономические факторы - прежде всего слабо мотивированное с точки зрения экономической целесообразности расширение еврозоны за счет включения в нее стран Восточной Европы и Балтии, институциональная структура ЕВС.

Для эффективного функционирования ЕВС необходима реализация мер, направленных на оздоровление государственных финансов, повышение устойчивости к экономическим шокам: координация экономической политики и структурная конвергенция экономик, развитие механизма межстранового распределения рисков, усиление финансовой интеграции. В целях устранения внутренних причин нестабильности требуется проведение структурных реформ экономики периферийных стран еврозоны, направленных на повышение их конкурентоспособности и инновационное развитие, поддержку производства товаров и услуг, активизацию участия в глобальных цепочках создания добавленной стоимости.

Европейская валютная система (ЕВС) - это система стабилизации валютных курсов, в которой участвуют государства-члены Европейского сообщества. Она была создана в 1979 г.

Валюта ЕВС создана и внедрена европейцами после провала золотого стандарта и кризиса Бреттон-Вудской валютной системы. В качестве расчетной единицы странами ЕВС была принята экю. Она оценивалась на базе девяти валют европейских стран, которые для ее обеспечения депонировали 2800 тонн золота и долларовые активы. Из счетной единицы экю постепенно превратилась в почти реальные деньги - инструмент урегулирования международных расчетов. Разработчики ЭКЮ оценивали в ней не только расчетную единицу, но и начало будущей валютной системы, которая способна обеспечить нужды объединяющейся Западной Европы. ЕВС планировала: введение Европейского валютного стандарта, который сформулирован в наднациональной денежной единице - экю; соединение странами-участницами 20% золотовалютных резервов, которые стали обеспечением экю; переоценку золотого резерва Европейских государств по рыночным ценам; установление нестабильных курсов валют в пределах ±2,25%; формирование Европейского валютного сотрудничества, который в 1994 г. был реформирован в Европейский валютный институт. Беря это за основу, рассчитывались объемы основных ЭКЮ компонентов в абсолютном выражении. Связанным с изменениями рыночных курсов валют доля любой из их в процентном выражении каждый день изменялась.

Работающий механизм обменных курсов государств ЕЭС ограничивал перемены валют около 2,25 % 1 условно иной и в диапазоне максимум 15 %.

Глава 2. Разработка предложений преодолению кризисных тенденций в валютной системе

2.1 Последствия современного кризиса для международной валютной системы

Пандемия коронавируса перевернула мир. Помимо непосредственного воздействия на общественное здравоохранение, она также начинает выявлять существующие экономические недостатки и может угрожать финансовой стабильности. Кризис также напоминает нам о том, что люди живут в крепко связанном мире.

Продолжительность и масштабы пандемического кризиса COVID-19 будут зависеть от трех переменных: как быстро и где распространяется вирус, сколько времени потребуется ученым, чтобы найти вакцину (в настоящее время проводится тестирование экспериментальной версии), и насколько эффективными будут действия лиц, принимающих решения, для смягчения последствий кризиса.

Неопределенность, связанная с каждой из этих переменных, дополнительно усиливает чувство тревоги, которое является четвертой переменной, будет определять ход кризиса.

Экономические последствия нового вируса — это не только вопрос времени, но и вопрос политического руководства и координации, необходимой для минимизации негативного влияния. Снижение доверия потребителей и инвесторов является наиболее прямым признаком распространения эффекта домино от первоначального шока, но основными проблемами политики являются: падение цен на активы, низкий совокупный спрос, повышенный риск большого долга и ухудшение распределения доходов.

Эффективный ответ на экономические последствия кризиса COVID-19 требует не только активных и целенаправленных макроэкономических действий, но также ряда корректирующих мер политики и институциональных реформ, необходимых для того, чтобы заложить основы для будущего экономического роста. Кроме прямого воздействия на здравоохранение, кризис COVID-19 может иметь множество серьезных экономических последствий, что, скорее всего, приведет к рецессии мировой экономики.

В то же время синхронизированные спады, как правило, более глубокие и продолжительные, чем экономические спады, затрагивающие отдельные экономики, и особенно сильно влияющие на открытые экономики (такие, как ЕС). Существует три основных канала искажения: спрос, предложение и финансовый сектор. Что касается спроса, можно ожидать, что сочетание падения доходов, изменения настроения, вызванного страхом перед инфекцией и отсутствием вакцины, окажет негативное влияние на частные расходы, особенно в сфере услуг.

В частности, на сектор туризма и транспорта повлияла пандемия: не только из-за ограничений на поездки, которые регулируются национальными правительствами, но также из-за добровольного отношения людей в форме «социальной дистанции» и снижения мобильности. По оценкам Центра авиации, авиационной консалтинговой компании, большинство авиакомпаний обанкротятся к концу мая из-за ограничений на поездки, введенных правительствами по всему миру. Кроме того, сокращение рабочего времени и возможные увольнения сократят расходы домашних хозяйств и увеличат экономическую неопределенность для тех, кто не имеет доступа к системе социального обеспечения.

Рост неопределенности относительно последствий COVID-19 также задержит частные инвестиции. С другой стороны, спрос правительства на борьбу с пандемией может возрасти во многих странах. Что касается предложения, то внезапное прекращение производственной деятельности в наиболее затронутых регионах привело к появлению узких мест в глобальных цепочках создания стоимости. Ликвидность запасов может поддерживать предложение в течение некоторого времени, но, принимая во внимание глобализованные структуры производства, следует предположить, что текущая продолжительность и масштабы кризиса COVID-19 уже исчерпали запасы.

Такое нарушение, в свою очередь, приведет к массовому закрытию заводов из-за недостатка поставок компонентов. По мере распространения потрясений многие фирмы могут быть вынуждены закрыться, что приведет к увольнениям, потере доверия среди граждан и дальнейшему сокращению потребления и совокупного спроса. Все это приведет к увеличению экономических потерь для мировой экономики, которая долгое время страдала от недостаточного спроса — особенно из-за растущего неравенства в доходах. Есть также вероятность косвенных факторов, таких как недавнее резкое падение цен на нефть после того, как Саудовская Аравия и Российская Федерация не договорились о скоординированных сокращениях добычи. А внезапное и значительное падение цен на нефть обычно было предвестником глобальной рецессии.

Снижение на финансовых рынках и бегство инвесторов к ликвидным активам привели к значительным изменениям на фондовых рынках во многих странах. В некоторых случаях внезапные падения цен были аналогичны тем, которые произошли во время недавнего мирового финансового кризиса. В частности, на валютном рынке ожидаются дальнейшие большие колебания — это относится как к валютам стран с формирующимся рынком, так и к финансово неустойчивым странам, поскольку риск увеличивается в основных странах-экспортерах, а обменные курсы между основными резервными валютами во всем мире адаптируются к реагированию в рамках денежно-кредитной политики. В то же время такая турбулентность возникает в условиях огромного глобального долга — как государственного, так и (особенно) частного, который значительно увеличился после недавнего кризиса и достиг 229 триллионов долларов США в конце 2018 года, то есть в два с половиной раза больше, чем мировой ВВП. Для развивающихся стран общий долг в 2018 году почти удвоил их общий ВВП.

До настоящего момента рост цен на активы — из-за длительного периода крайне слабой денежно-кредитной политики в развитых странах — скрывал рост уровня задолженности. Особую тревогу вызывает рост задолженности частных нефинансовых компаний, на которые в развивающихся странах сейчас приходится почти три четверти общего долга (намного больше, чем в развитых странах). Кроме того, примерно треть частного нефинансового корпоративного долга в развивающихся странах (кроме Китая) номинирована в иностранной валюте и находится в руках внешних кредиторов.

Кроме того, кредиты с привлечением заемных средств, характеризующиеся очень высоким отношением долга к прибыли, число которых удвоилось по сравнению с периодом до кризиса, становятся растущим источником беспокойства, особенно в развитых странах. Экспортеры товаров с крупной задолженностью, вероятно, будут первыми, кто столкнется с проблемами, связанными с распространением коронавируса, особенно в странах, где валютные резервы имеют тенденцию к снижению.

В зависимости от того, в какой степени такой сценарий будет реализован, и какова будет реакция денежно-кредитной и налогово-бюджетной политики, прогнозы будущей ситуации в финансовой системе могут варьироваться от временного снижения «энтузиазма» на финансовых рынках до глобального финансового кризиса. Особенно развивающиеся азиатские экономики, которые глубоко интегрированы с Китайской Народной Республикой, эпицентром пандемии, очень уязвимы. Резкое сокращение экспорта, перебои с поставками сырья и полуфабрикатов, а также потери в транспорте и туризме уже имеют серьезные последствия для занятости в этих странах. Это усугубляется опасениями рынка по поводу высокого уровня задолженности в регионе.

В этом контексте можно назвать развитие ситуации во время азиатского кризиса в конце 1990 годов. Однако этот кризис произошел, когда Китай оказал гораздо меньшее экономическое влияние на другие страны, а развитые экономики находились в довольно хорошем экономическом состоянии, что не обязательно является их нынешней характеристикой.

Хотя пандемия может усилить национализм и углубить изоляционистские тенденции и ускорить отступление от глобализации, ее вспышка может также стимулировать новую волну международного сотрудничества. В настоящее время лидерство необходимо для устранения прямых последствий пандемии коронавируса и ее экономических последствий. Крупнейшие страны «большой семерки» (США, Канада, Франция, Германия, Италия, Великобритания и Япония) недавно взяли на себя «все необходимое» для стабилизации мировой экономики в результате пандемии коронавируса, и ее лидеры обещают координировать перед лицом возможной глобальной рецессии.

Однако, похоже, что в дополнение к скоординированным монетарным и фискальным мерам важно будет решить проблемы, связанные с огромным уровнем долга, например, путем реструктуризации — и история дает много примеров в этом отношении. Это будет своего рода перспективная, скоординированная и международная стратегия реструктуризации долга, которая представляется необходимой в современном связанном и взаимозависимом мире. Как и в случае с существующими угрозами, связанными с пандемиями и изменением климата, другого пути нет. В то же время в прошлом случалось так, что наибольшие успехи были возможны в неблагоприятные времена, и Европейский Союз и его реформы после недавнего финансового кризиса были примерами.

2.2 Предложения по совершенствование валютной системы

В настоящее время мировая экономика характеризуется рядом структурных сдвигов, и их сочетание ведет к росту напряженности и рисков.

Во-первых, хотя дисбалансы счета текущих операций уменьшились в период после кризиса, это в основном было следствием сжатия спроса в странах с развитой экономикой. Так, что проблема дисбалансов счета текущих операций пока не ушла в прошлое.

Во-вторых, ведущая роль одной или двух основных резервных валют означает, что изменения в одной экономике могут оказывать существенное воздействие на другие, ограничивая выбор мер внутренней политики.

В-третьих, по мере того как страны становятся более экономически взаимосвязанными, проявления волатильности потоков капитала превращаются в постоянный элемент экономического ландшафта.

В-четвертых, проделана большая работа по вопросам финансового сектора, особенно финансовых организаций и распространения риска, но в то же время значительную роль стали играть небанковские финансовые организации, и это необходимо принимать во внимание.

С учетом вышеизложенного необходимо укрепить мировую систему финансовой защиты в связи с тем, что три экономики с резервными валютами (США, зона евро и Япония) должны будут постепенно отойти от использования нетрадиционной денежно-кредитной политики, что вызовет период волатильности для стран с формирующимся рынком.

Обозначим проблемы, стоящие перед мировой валютной системой.

Одна из наиболее существенных проблем связана с необходимостью ускорения роста в странах с развитой экономикой в период после кризиса. На пике кризиса странам с формирующимся рынком удалось сохранить стабильность за счет использования своих буферных резервов, и ожидалось, что через несколько лет состоится своего рода «передача эстафеты» от стран с формирующимся рынком странам с развитой экономикой. Однако этого не происходит. В связи с этим важно также не допустить крушения связанных с глобализацией надежд на то, что страны с формирующимся рынком и развивающиеся страны со временем приблизятся по уровню жизни к странам с развитой экономикой.

Другой проблемой является необходимое перебалансирование экономики Китая. Рост будет менее высоким, но, вероятно, более стойким (хотя это неизбежно повлечет за собой последствия для других стран).

Имеет место историческое снижение цен на биржевые товары, требующее проведения корректировок нефтедобывающими странами Ближнего Востока и другими экспортерами биржевых товаров, которым нужно найти новую бизнес-модель.

Имеются различия денежно-кредитных условий в основных мировых экономиках. Асинхронные изменения в денежно-кредитной политике США, Европы и Японии позволяют ожидать продолжения волатильности.

Что касается роли МВФ в реформировании мировой валютной системы, то отметим, что он остается в центре системы. Фонд должен наблюдать за развитием экономик стран-членов и не допускать возникновения дисбалансов в различных регионах мира, особенно нарастания финансовых дисбалансов. Необходимо обеспечить интеграцию стран с формирующимся рынком в международную валютно-финансовую систему с целью достижения ими более высокого уровня жизни. Для многих стран-членов важно развивать и углублять финансовую систему, особенно в периоды повышенной волатильности на рынках. Процесс сближения потребует от некоторых стран с формирующимся рынком сохранять в течение некоторого времени небольшие дефициты счета текущих операций и использовать притоки капитала для финансирования этих дефицитов. Следовательно, необходимо, чтобы притоки были более стабильными на протяжении длительного времени, и следует принять решение, как обеспечить их безопасность. В данном случае, возможно проведение макропруденциальной политики, которая нацелена на достижение стабильности в экономике в целом.

Вклад МВФ будет также включать обеспечение действенной глобальной системы финансовой защиты. Эта система защиты, или система кредитования, должна реагировать на три потребности в мировой экономике: стимулировать проведение более взвешенной политики, финансировать осуществление корректировок достаточно высокими темпами и обеспечить страхование для «невинных свидетелей», которые могут пострадать от происходящих изменений. Другой уровень системы защиты региональные механизмы финансирования, такие как Чиангмайская инициатива, и МВФ необходимо искать пути более тесного взаимодействия с ними.

Таким образом, подводя итог дальнейшей роли МВФ в международной валютно-финансовой системе необходимо отметить, что в программу дальнейшей работы Фонда включены три направления: повышение безопасности потоков капитала, укрепление мировой системы финансовой защиты и роль СДР. Остановимся на них более подробно.

- Повышение безопасности потоков капитала состоит из нескольких этапов. Первый этап заключается в оценке характеристик потоков капитала, их волатильности и направления. Второй этап, который планируется провести в середине 2020 г., включает обзор опыта решения странами проблем, связанных с потоками капитала, в рамках институ- циональной позиции МВФ. Третий этап, который намечено начать ближе к концу 2020 г., посвящен урокам опыта стран и необходимости пересмотра институциональной позиции.

- В рамках укрепления мировой системы финансовой защиты МВФ подготовит обзорный документ, который будет учтен для последующих обсуждений квот. В рамках этого направления Фонд планирует рассмотреть достаточность системы защиты всех категорий государств-членов во время кризисов.

В связи с добавлением китайского юаня в корзину СДР государства-члены Фонда нуждаются в анализе вопросов более широкого использования СДР в международной валютно-финансовой системе, чем и займется Фонд в ближайшее время. В последние десятилетия вопрос реформирования мировой валютной системы активно обсуждается различными учеными и предлагаются различные варианты, в том числе:

- возвращение системы золотого стандарта;

- введение нового валютного эквивалента;

- создание поливалютной системы;

- создание мультивалютной системы;

- создание новой резервной валюты и замена ею доллара;

- переход к двухуровневой системе.43

Наиболее перспективным, по мнению некоторых экономистов представляется многовалютный стандарт, как базовый принцип новой мировой валютной системы. Его предпосылкой явилось создание в 1960 - 1970 гг. мировых финансово-экономических центров (Япония, Западная Европа, США), что привело к изменению соотношения сил между ними, а также появлению новых региональных центров и их валют.

Истоки идеи многовалютного стандарта появились в период создания Ямайской валютной системы, когда вместо резервных валют была введена категория свободно используемых валют. К таким валютам относили не только доллар или фунт стерлингов, но и прочие валюты, используемые при определении средневзвешенного курса СДР (например, евро и японская иена).

Отметим, что концепция СДР оказалась не жизнеспособной. Однако ее идеи имеют перспективный характер, соответствующий тенденциям многоцентризма и регионализма в условиях глобализации мировой экономики.

Новый многовалютный стандарт должен соблюдать преемственность и четко определить базовый принцип новой системы. В данном случае имеется в виду состав валют и критерии их выбора.Подтверждением качества и устойчивости мировых денег является способность эффективно выполнять три функции мировых денег, к кото - рым относятся: интернациональная мера стоимости; международное средство платежа и резервов; индикатор конкурентоспособности и признания на мировом финансовом рынке.

Реформирование мировой валютной системы должно вестись по следующим направлениям:

- реформирование глобального регулирования финансовых рынков и всей финансовой системой, в том числе регулирование рынка деривативов и свопов;

- формирование глобальной резервной системы, являющейся эмитентом глобальной резервной валюты, следовательно, необходимо разработать механизм выпуска этой валюты, определить эмитент, объемы и условия выпуска;

- необходима реформа институциональных структур, которые занимаются вопросами регулирования долговых обязательств стран мира;

- создание инновационных структур управления рисками в развивающихся странах и странах с переходной экономикой, и создание в этой связи инновационных финансовых инструментов.

Данная тенденция обусловлена тем, что наднациональная валюта в большей степени соответствует условиям глобализации мировой экономики, когда возрастают денежные потоки, обслуживающее международное движение товаров, услуг, капиталов, рабочей силы. Все это способствует приданию стабильности МВС.

Возможность эффективного функционирования данного механизма связана с осуществлением наднациональным центральным банком эмиссии интернациональной валюты, учитывая интересы всего мирового сообщества и предъявляя одинаковые условия ко всем странам-членам данного института. Напомним, что политика МВФ использует дифференцированный подход к странам, в зависимости от того, пользуются они кредитами или нет.

Для разработки концепции наднациональной валюты необходимо учитывать опыт операционной техники эмиссии и функционирования СДР и ЭКЮ как международных счетных валютных единиц, расчеты в которых проводятся в электронной форме путем безналичных перечислений.

Что касается вопроса возрождения роли СДР, считаем это нецелесообразным, поскольку данная международная валютная единица показала свою нежизнеспособность в качестве прообраза наднациональной валюты. СДР не получила признания на мировых рынках, как интернациональный масштаб соизмерения цен, международное платежное и резервное средство, а в связи с отсутствием рыночного спроса их доля в международной валютной ликвидности составляет всего4 %, а в мировых валютных резервах - 1,2 %. Таким образом, цель, поставленная в Уставе МВФ, не реализована и СДР не стали главным платежным резервным средством.

В условиях современного глобального финансового кризиса были обнаружены недостатки Европейской валютной системы. Экономическая политика, проводимая Евросоюзом, создает равные условия для всех стран-членов на территории еврозоны.

Несовершенство механизмов финансового регулирования перераспределило капитал внутри еврозоны в страны с более высоким уровнем экономического развития задолженности. Обеспечение стабильности евро возможно только при устранении существующих дисбалансов в национальных экономиках стран-членов валютного союза.

Таким образом, отметим, что в рамках построения новой финансовой архитектуры, на наш взгляд, необходимо предпринять следующие шаги:

- разработать новые правила деятельности ведущих мировыхрейтинговых агентств и установить контроль над ними;

- увеличить легитимность имеющихся финансовых институтов;

- укрепить мировую финансовую систему за счет создания мировых финансовых центров и множества резервных валют;

- совершенствовать систему управления рисками на основе «гармонизированной системы международных и национальных стандартов в деятельности участников финансовых рынков»;

- создать многополярную систему управления международными организациями;

- сформировать новый центр силы объединением усилий России и Китая, присоединение к ним стран ШОС, создание своей валютно- финансовой системы, создание региональной банковской системы, собственных рейтинговых агентств, введение единой региональной валюты;

- сохранить свободный выбор любого режима валютного курса, что соответствует принципам послекризисного развития мировой экономики, основанным на либерализме и на межгосударственном регулировании;

- закрепить в многовалютном стандарте использование золота в качестве международного резервного актива и определить принципы регулирования операций с золотом центральных банков, чтобы исключить резкие колебания его цены с учетом уроков современного кризиса. Что, однако, не означает возврат к золотомонетному стандарту.

Заключение

Новый период в развитии ЕВС - проект формирование валютного и экономического союза, созданная комитетом Ж. Делора в апреле 1989 года. В основе “плана Делора” к декабрю 1991 года был разработан Маастрихтский договор (подписан в 1992 г.) о Европейском союзе, который предусматривал поэтапное формирование валютно-экономического союза. Всего 11 стран ЕС - Австрия, Бельгия, Германия, Ирландия, Испания, Италия, Люксембург, Нидерланды, Португалия, Финляндия и Франция выразили готовность вступить в ЕВС.

- ый этап фактически стартовал в июле 1990 года одновременно с абсолютной отменой валютных ограничений по перемещению капиталов в ЕС.

- ой этап начался с января 1994 года формированием Европейского валютного института во Франкфурте-на-Майне в составе распоряжающихся центральными банками стран-членов. Целью формирования Европейского валютного института была подготовка к организации Европейской системы центральных банков и эмиссии банкнот ЭКЮ.

- ий этап. Европейский совет, состоявшийся в декабре 1995 года в Мадриде, утвердил решение о внедрении единой европейской валюты с 1 января 1999 года.

Участники совета приняли решение отказаться от названия “ЭКЮ”, приняв вместо него евро. Согласно планам совета евро будет не параллельной, наднациональной валютой каковой является ЭКЮ, а непосредственно единой, общей для всех членов Евросоюза валютой, которая окончательно сменит марки, франки и т.п. Технический переход был предусмотрен в три этапа. На первом, с 1 января 1999 года по 1 января 2002 года, на евро переходят безналичные взаиморасчеты банков и корпораций, идет пересчет кредитов и вкладов, долгосрочных финансовых обязательств. В данный период вводится фиксированный курс обмена валют стран- участниц союза. На втором этапе - первое полугодие 2002 года - в наличном обращении появляются банкноты евро и разменные монеты. В это время современные национальные деньги обращаются параллельно с евро, но идет плавный их обмен и вывод из обращения. После 1 июля 2002 года, на третьем этапе, единственным легальным платежным средством в федерации европейских государств останется только евро.

Переход на общие деньги потребует принесения в жертву валютному союзу, пожалуй, одного из самых важных атрибутов национальной государственности - возможности самостоятельно печатать денежные знаки. Теперь эта функция перешла к Центральному банку Европы, который непосредственно, и определяет всю монетарную политику нового союза. Помимо этого, страны-члены союза в тоже время утратили еще два сильных рычага спасительного воздействия на хозяйственное развитие - право девальвации денег, как средство решения экономических проблем, и право увеличивать бюджетный дефицит, как возможность избежать массовой безработицы. Эти факторы стали главной причиной отказа трех стран ЕС (Великобритании, Дании и Швеции) входить в зону евро.

Входят в обе зоны: евро и шенгена 17 европейских стран: Австрия, Бельгия, Германия,Греция,Испания, Италия, Люксембург, Мальта, Нидерланды,Португалия, Словакия, Словения,Финляндия,Франция, Эстония, Латвия (с 1 января 2014), Литва (с 1 января 2015)

Фиксирование курсов национальных валют в евро даст возможность инвесторам не принимать во внимание валютные риски при оценке эффективности проектов. Это приведет к увеличению количества рентабельных проектов и, следовательно, к снижению безработицы. Применение евро дает возмонжость в значительной мере экономить на издержках обращения национальных валют, с вязи с тем, что существование различных валют каждый год обходилось предприятиям европейских стран в 20-25 млрд. ЭКЮ, а том числе расходы, сопряженные с ведением бухгалтерского учета операций с валютами стран ЕС, страхованием валютных рисков, обменными операциями, составлением прейскурантов в различных валютах и т.д.

Также одной из самых главных возможностей формирования ЕВС считается увеличение действия зоны евро. Помимо 12-ти стран-участниц Валютного союза евро в качестве национальной валюты используют: Монако, Ватикан и Сан Мариино. Валюта активно используется в Андорре, Косово и Черногорье. Центральный Банк Китайской Народной Республики в существенной мере сократил долю долларов США в своих золотовалютных резервах. Базу золотовалютных резервов Китая в последующем составят евро и швейцарский франк. На долю ЕС приходится треть внешней торговли России. Российские предприятия и организации, ведущие внешнеэкономическую деятельность, используют евро в собственных расчетах.

В середине 2019 года представители Европейского Центрального Банка насторожены тем фактом, что евро стала утрачивать свои позиции в международной финансовой системе. В качестве примера можно привести следующий факт: в течение 2019года евро стал меньше применяться как международная валюта. Более существенный упадок произошел в применении евро в качестве валюты фондирования.

Между тем, финансовых факторов для ослабления евро нет. Кроме того, экономика еврозоны в конечном итоге начала расти. При этом темпы роста европейской экономики на июль 2017 года превосходят темпы роста экономики США.

Наиболее возможные предпосылки, почему евро утрачивает позиции в международной финансовой системе, находятся в сфере политики. В 2017 году Европа вступила в очередной избирательный цикл. При этом на изменение валютных рынков в наибольшей степени влияют ожидания, а не сами итоги выборов.

Список использованной литературы

- Федеральный закон от 10.12.2003 N 173-ФЗ (ред. от 27.12.2019) "О валютном регулировании и валютном контроле"// "Собрание законодательства РФ", 15.12.2003, N 50, ст. 4859,

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 03.04.2020) "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп., вступ. в силу с 12.04.2020)// "Парламентская газета", N 131-132, 13.07.2002,

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 27.12.2019 "О банках и банковской деятельности" (с изм. и доп., вступ. в силу с 08.01.2020)// "Собрание законодательства РФ", 05.02.1996, N 6, ст. 492,

- Буторина О.В. Международные валюты: интеграция и конкуренция. – М.: Издательский дом «Деловая литература», 2017

- Волгина Н.А. Международная экономика. Учебное пособие. – М.: ЭКСМО. – 2018.

- Гузнов, А. Г. Регулирование, контроль и надзор на финансовом рынке в Российской Федерации : учеб. пособие для СПО / А. Г. Гузнов, Т. Э. Рождественская. — М. : Издательство Юрайт, 2019. — 438 с.

- Дворецкая, А. Е. Деньги, кредит, банки : учебник для академического бакалавриата / А. Е. Дворецкая. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 472 с.

- Деньги, кредит, банки. Денежный и кредитный рынки : учебник и практикум для СПО / М. А.

- Джагитян, Э. П. Макропруденциальное регулирование банковской системы как фактор финансовой стабильности : монография / Э. П. Джагитян. — М. : Издательство Юрайт, 2019. — 215 с.

- Кокин А.С. Система международных межбанковских расчётов БРИКС: организационные и экономические аспекты // Экономика: вчера, сегодня, завтра. – 2015. – №6-7. – С.39-51.

- Костин А. Л. Современная мировая валютная система и перспективы рубля // Вестник Финансовой академии, 2017. – № 4. – С. 5–34.

- Красавина Л. Н. Российский рубль как мировая валюта: стратегический вызов инновационного развития России//Деньги и кредит – 2019 - №5 – с.11-16

- Ларина, О. И. Банковское дело. Практикум : учеб. пособие для академического бакалавриата / О. И. Ларина. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 234 с.

- Логинов, Б. Б. Международный банковский бизнес : учеб. пособие для бакалавриата и магистратуры / Б. Б. Логинов. — М. : Издательство Юрайт, 2019. — 179 с.

- Люкевич И. Н. Мировая денежная система: проблемы и новый финансовый порядок // Международная экономика, 2016. № 11. С. 44

- Малецкова Н. Международная валютная система и валютный курс// www.xserver.ru/user/mvsivk/

- Мантусов В.Б. Международная экономическая интеграция в современных мирохозяйственных отношениях. М.: Юнити-Дана, 2017.

- Международные валютно-кредитные и финансовые отношения : учебник для академического бакалавриата / Л. Н. Красавина [и др.] ; отв. ред. Л. Н. Красавина. — 5-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 534 с.

- Международные валютно-кредитные и финансовые отношения: учебник для академического бакалавриата / Л. Н. Красавина [и др.] ; отв. ред. Л. Н. Красавина. — 5-е изд., перераб. и доп. — М. : Издательство ЮРАЙТ, 2019. — 534 С. — ISBN 978-5-534-08791-8.

- Международные валютно-кредитные отношения : учебник и практикум для И ПРАКТИКУМ ДЛЯ академического бакалавриата / А. И. Евдокимов [и др.] ; под ред. А. И. Евлокимова, И. А. Максимцева, С. И. Рекорд. — М. : Издательство ЮРАЙТ, 2019. — 335 С.

- Никифорова Т.В. Интеграция России в мировую экономику/под ред. Гусакова Н.П. – М.: РУДН, 2018.

- Оглоблина, Е. В. Международные валютно-кредитные отношения. Практикум : учеб. пособие для академического бакалавриата / Е. В. Оглоблина, Л. Н. Красавина ; под ред. Л. Н. Красавиной. — М. : Издательство Юрайт, 2019. — 299 с.

- Операции банков с ценными бумагами. Валютные и сопутствующие операции : учебник и практикум для бакалавриата и магистратуры / Д. Г. Алексеева [и др.] ; отв. ред. Д. Г. Алексеева, С. В. Пыхтин. — М. : Издательство Юрайт, 2018. — 182 с.

- Паньков В. С. Глобализация экономики: сущность, проявления, вызовы и возможности для России. – Ярославль: ООО «Издательский дом «Верхняя Волга», 2018.

- Пахомов А. Стратегия развития внешнеэкономического комплекса Российской Федерации // Проблемы теории и практики управления. – 2015. – №11. – С.18-29.

- Автоматизация учета инвестиций и ценных бумаг Инфо-бухгалтер

- Баланс как историческая категория. Современная структура бухгалтерского баланса в России

- Персонал как ключевой фактор управления

- Сравнительный анализ теорий конкуренции. Процесс построения модели управленческого решения

- «затраты», «расходы», «издержки» (Понятие «затраты», «расходы», «издержки»))

- Сетевое планирование в управлении проектами.Метод критического пути (МКП)

- Облачные сервисы

- Законность и правопорядок (Законность и правопорядок как правовые категории )

- Современные воспитательные системы

- Проектирование реализации операций бизнес-процесса Управление портфелем продукции

- Методики отбора персонала для работы с конфиденциальной информацией (Теоретические аспекты определения объектов защиты информации)

- Проектирование реализации операций бизнес-процесса «Управление персоналом». (Выбор комплекса задач автоматизации)