Заключение договора (Правовая природа кредитного договора)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. В настоящее время при сложившейся сложной экономической ситуации в стране, в период финансового кризиса, начавшегося с 2014 г., вызванный резким уменьшением цен на энергоресурсы, а так же в связи с последними событиями, произошедшими в Крыму и на востоке Украины, в отношении России были введены экономические санкции.

Данные обстоятельства сильно повлияли на снижение курса рубля по отношению к иностранным валютам, произошло увеличение инфляции, что привело к значительному уменьшению реального дохода населения. В связи с реальным дефицитом денежных средств население, для того чтобы позволить себе приобрести тот или иной товар необходимый для жизнедеятельности, все чаще стали обращаться в коммерческий банк и к различным кредитным организациям за взятием кредита на определенные цели.

Так согласно данным Банка России на 01.01.2014 г. общая сумма кредитов по России, предоставленных физическим лицам-резидентам составила 2470809 мил. руб., на 01.01.2015 г. – 4605205 мил. руб., на 01.01.2016 г. – 5861351 мил. руб., а на 01.01.2017 г. – 7210266 мил. руб.[1] Различные предприятия и организации так же в связи с недостатком денежных средств, для осуществления предпринимательской деятельности неизбежно приходят к заниманию их в кредитных организациях или у других предприятий под проценты с ежемесячным возвратом небольшими суммами, либо при избытке денежных средств одалживая их нуждающимся. Так согласно данным Банка России общая сумма кредитов по России, предоставленных юридическим лицам-резидентам и индивидуальным предпринимателям составляет на 01.01.2014 г. - 31 582 836 мил. руб., а на 01.01.2015 г. 33 241 362 мил. руб., на 01.01.2016 г. – 34 236 284 мил. руб., на 01.01. 2017 г. – 35 579 660 мил. руб.[2] Таким образом, данные статистики говорят о росте суммы кредитов начиная с 2014 по 2017 г.

В связи с наблюдающимся ростом выдачи кредитов банки и кредитные организации, чтобы снизить риск не возврата денежных идут на различные махинации при заключении кредитного договора (навязывание страховых продуктов и услуг, штрафные санкции за непогашение кредита, повышенные проценты...и т.п), используют автоматизированные системы оценки рисков, (которые являются не всегда эффективными), поскольку кредитование клиентов является для коммерческих банков важным источником получения прибыли.

Кроме того, на законодательном уровне с каждым годом происходят существенные изменения, в частности был принят Федеральный закон «О кредитных историях»[3], который, по сути, является новой вехой в регулировании кредитных отношений и призван обеспечить формирование единого банка информации о заемщиках с целью упрощения проверки кредитоспособности заемщиков, в том числе юридических лиц.

А также в 2014 г. вступил в действие Федеральный закон «О потребительском кредите (займе)», регулирующий кредитование между кредитными организациями и гражданами-потребителями. Это, на наш взгляд, один из лучших законов в данной области, принятых за после несколько лет, поскольку он закрепил понятие «полная стоимость кредита», ввел ограничения полномочий банков и т.п.

Однако проведенный анализ в рамках данной работы позволил выделить и проблемные моменты в исследуемой области. Например, навязывание страховых услуг при заключении кредитного договора; включение в договор условий, ущемляющих права клиентов и т.п.

Поэтому, несмотря на то, что с давних времен и по сегодняшний день очень широко происходит изучение проблем кредитного договора, тема является, на наш взгляд, достаточно актуальной.

Степень научной разработанности. Характеризуя степень разработанности тему данного исследования, необходимо отметить, что вопросам правового регулирования отношений в сфере кредитования длительное время являются предметом дискуссий в научной литературе, а также в периодических изданиях. Так, например, проблемы связанные с разработкой кредитного договора, его условий, применения правовых норм в данной области рассматривались Витрянским В.В., Сухановым Е.А. Правовому режиму исследуемого договора и его разновидностям посвящены работы таких ученых, как А.Ю. Буркова, Е.А. Павлодский, Д.Г. Алексеев, С.К. Соломин и дригие. Исследованиею правовой природы потребительского кредитования посвящены научные труды И.В. Сарнаковой, Ю.В. Сахаровой.

Однако при всем многообразии научных исследований в области кредитования основные аспекты правого анализа заключения кредитного договора рассматривались дискретно в публикациях, либо малозначительны по объему отдельных диссертаций по иной тематике в данной области. Так в целях данного исследования были учтены результаты в области заключения кредитного договора следующих ученых: Витрянского В.В., Захаровой Н.Н., Качалова, П.Н. Кратенко М.В.

Изучив имеющиеся публикации и материалы, автор исследования пришел к выводу о необходимости комплексного правого анализа в области заключения кредитного договора.

Целью представленной исследовательской работы выступает комплексный правовой анализ заключения кредитного договора.

Достижение поставленной цели сопряжено в решением следующих задач:

- определить правовую природу кредитного договора;

-изучить нормативно-правовое регулирование кредитного договора;

-выделить элементы исследуемого договора;

-отметить правовые особенности заключения, изменения и прекращения кредитного договора;

-провести обзор судебной практики по вопросам заключения кредитного договора.

Объектом исследования выступают общественные отношения, складывающиеся при заключении кредитного договора в РФ.

Предметом исследования являются гражданско-правовые нормы, регулирующие заключение кредитного договора, судебная практика применения данных норм, юридическая и научная литература, имеющая отношение к исследуемой проблеме и статистические данные Банка России.

Методологической основой исследования послужил общенаучный диалектический метод, а также – социологический, статистический, формально-логический, системно-структурный, историко-правовой и др.

Информационную базу исследования составили законодательные акты РФ, регламентирующие деятельность банков, процедуру заключения исследуемого договора, его условия, а также иные аспекты в исследуемой области; нормативные документы и статистические данные Банка России; научные источники в виде статей из периодических изданий по изучаемой проблематике, теоретические исследования ученых.

Эмпирическую базу работы составили материалы судебной практики Президиума ВАС РФ, Арбитражного суда Вологодской области, Череповецкого районного суда Вологодской области и Великоустюгского районного суда Вологодской области по вопросам кредитования.

Научная новизна работы заключается в комплексном правовом анализе заключения кредитного договора, способствующего повышению грамотности клиентов при заключении данного вида договора.

Практическая значимость исследования заключается в том, что данная работа представляет собой правовой анализ заключения кредитного договора в соответствии с последними изменениями в данной области законодательства. Материалы исследования могут быть использованы в учебном процессе, а также в правоприменительной практике при возникновении спорных вопросов затрагивающих кредитный договор.

Структура работы. Определяется целями и задачами исследования и включает в себя введение, две главы, объединяющие шесть параграфа, заключение, библиографический список и трех приложений.

ГЛАВА 1. ОБЩАЯ ХАРАКТЕРИСТИКА КРЕДИТНОГО ДОГОВОРА

1.1 Правовая природа кредитного договора

На современном этапе развития российского законодательства отсутствует единый научно обоснованный подход к пониманию правовой природы кредитного договора.

Причем, мнения исследователей по данному вопросу диаметрально противоположны: одни относят кредитный договор к разновидности договора займа[4], другие считают его самостоятельным видом гражданско-правового договора[5].

Полагаем, что отсутствие единообразного понимания правовой природы кредитного договора обусловлено тем, что советское гражданское право ставило знак равенства между кредитным договором и договором займа[6], а в настоящее время Гражданский кодекс Российской Федерации[7] (далее ГК РФ) рассматривает исследуемый договор как самостоятельный вид договора и основание возникновения обязательств. Однако стоит отметить, что в ГК РФ имеются нормы, указывающие о том, что кредитные отношения и сейчас регулируются положениями, посвященными договору займа. Все это дает основания говорить о дискуссионности поставленного вопроса. Причем он не является исключительно теоретическим. От правильного определения соотношения обозначенных договоров зависит совершенство техники правоприменения.

Несмотря на то, что договор займа и кредита имеют одинаковую экономическую сущность, расположены в одной главе ГК РФ, они имеют определенные различия, поэтому неверно говорить о тождественности исследуемых договоров.

Исторически сформировавшиеся предпосылки выделения анализируемого договора в самостоятельный вид в настоящее время наукой рассматриваются как признаки и элементы исследуемого договора, которые имеют свои отличительные черты. При этом необходимо отметить, что современном законодательстве практически отсутствуют специальные нормы, регулирующие отношения, возникающие при заключении кредитного договора, а имеются лишь отдельные дефиниции. Такое состояние, на наш взгляд, можно назвать как пробел в праве, который предполагает использование аналогии закона (применение нормы наиболее близкой по содержанию) и применение права к не урегулированным, но аналогичным случаям. К исследуемому нами договору аналогией закона будут нормы, регулирующие договор займа. А имеющиеся на законодательном уровне дефиниции дают нам возможность выделить отличия договорных конструкций «кредит» и «займ». Последовательно и подробно рассмотрим данные отличительные черты.

Прежде всего, кредитный договор имеет свой субъектный состав. Кредит может быть предоставлен исключительно банком или иной кредитной организацией, для осуществления операций которым требуется лицензия Банка России. Другие субъекты гражданско-правовых отношений ограничены в возможности осуществлять кредитную деятельность на основе кредитного договора, и играют в данных правоотношениях роли заемщиков.

Таким образом, наличие особого статуса одной стороны кредитного договора требует особого удостоверения и обеспечения. Кроме того, юридически более сложные (т.к. формализованы) отношения, возникающие при заключении кредитного договора, в связи с этим данные отношения регулируются не только нормами ГК РФ, но нормативно-правовыми актами, имеющих специализированный характер, которые будут рассмотрены ниже.

Во-вторых, кредитный договор имеет свой предмет. Это в собственном смысле денежные средства, которые передаются в собственность. По договору же займа предметом будут деньги или другие вещи, обладающие родовыми признаками. Причем заемщик становится собственником предмета договора займа на все время пользования займом.

В-третьих, кредитный договор является возмездным в отличие от договора займа, который по своей природе является бесплатным. Возмездный характер объясняется тем, что одной из сторон кредитного договора является кредитная организация, деятельность которой направлена на получение прибыли[8], образуемой из процентов, начисляемых за кредит, которые выплачиваются в течение всего периода возврата долга. Размер процентов и условия их начисления, и выплаты определяется соглашением сторон и указывается в кредитном договоре, при отсутствии таких данных начисление происходит в соответствии с правилами п. 1 ст. 809 ГК РФ по ставке рефинансирования Центрального банка России. Так как для кредитного договора проценты выступают существенным условием, то считаем необходимым выработать отдельные нормы в ГК РФ, регулирующие данный вопрос, поскольку регулирование начисления и уплаты процентов нормами о договоре займа, на наш взгляд, неверно и неэффективно.

Кроме того, норма, закрепленная в ст. 819 ГК РФ, имеющая обобщенное название «кредитный договор» в основном понимается в узком смысле, а именно как договор банковского кредитования. Поэтому, на наш взгляд, использование обобщенной дефиниции и применение отсылочных норм не совсем оправдано.

Кредитный договор по своей правовой природе является консенсуальным. Консенсуальный характер исследуемого договора объясняется возможностью отказа от получения или предоставления кредита. Так как банковский кредитный договор заключается кредитными организациями и банками при осуществлении ими предпринимательской деятельности, то исследуемый договор можно охарактеризовать как коммерциализованный консенсуальный договор[9].

Кроме того необходимо отметить, что никто не может принуждать к получению кредита под угрозой штрафных санкций, о чем было отмечено в Постановлении ФАС Центрального округа от 12 февраля 2010 г. по делу №А68-7979/2009[10].

Важное значение имеет момент заключения кредитного договора, который определяется в соответствии со ст. 433 ГК, а именно договор считается заключенным считается заключенным в момент получения лицом, направившим оферту (предложение заключить договор), ее акцепта (принятия предложения), то есть с момента соглашения всех существенных условий сторонами договора. Стоит сказать о том, что некоторые ученые придерживаются мнения о реальности кредитного договора при определенных условиях[11]. Считаем, что такие представления о правой природе кредитного договора необоснованны и при правоприменении повлекут смещение равновесия интересов сторон.

Кроме того в отличие от договора займа кредитный договор – двусторонний, поскольку ГК РФ рассматривает кредитный договор в качестве сделки, в результате заключения которой возникает обязанность банка выдать кредит, так и обязанность заемщика возвратить его.

Стоит отметить и строгие условия оформления кредитного договора, а именно во всех случаях должна быть письменная форма договора, несоблюдение которой ведет к недействительности договора. Таким образом, кредитный договор – это формальная сделка.

Для более точного понимания правовой природы кредитного договора и его роли в системе обязательств, считаем необходимым сформулировать еще один дополнительный аргумент в пользу нашей позиции о самостоятельности кредитного договора. Согласно нашей точке зрения, которую мы разделяем с позицией таких ученых как: Е.А. Павлодский, С.К. Соломин, Н.Н. Захорова, В.Г. Голышева, - между кредитным договором и договором займа существуют не родовые связи (когда элементы выступают в соотношении как общее с частным), а координационно-восполняющие[12]. Это связи, не имеющие иерархической природы, это связь одноуровневых институтов. В большинстве случаев данная связь характерна для нормирования смежных правовых институтов (восполнение правового регулирования с помощью норм иного института) и экономии правового материала. Подтверждение этому является не совпадение целей отношений возникающих при заключении кредитного договора и договора займа, а точнее их противоположность.

Целью отношений, возникающих при заключении кредитного договора, является передача кредитором временно свободных объектов права заемщику в собственность, а по истечении оговоренного времени - возврат последним подобных объектов права первому. В данном случае наблюдается перенос права собственности на оговоренные объекты права с кредитора на заемщика.

В отношениях же, возникающих при заключении договора займа, целью является возврат заемщиком займодавцу суммы займа или такого же количества полученных им вещей такого же рода и качества, так как данный вид правоотношений возникает с момента передачи суммы займа или иных вещей, обладающих родовыми признаками. В данной ситуации имеется перенос права собственности на определенные объекты права диаметрально противоположно случаю описанному выше.

Причем нормы о займе применяются к кредитным правоотношениям лишь в случаях, не предусмотренных §2, §3 гл. 42 ГК и не вытекающих из существа данных отношений. Чтобы понять различие приведем пример субординационных (родовидовых) связей. Примером таких связей, являются связи между договором купли-продажи и его отдельными видами. Согласно п. 5 ст. 454 ГК РФ к отдельным видам договора купли – продажи общие положения об указанном договоре применяются, если иное не предусмотрено правилами Кодекса об этих видах договоров. В данном случае законодатель не указывает на ограничение использования указанных положения в силу различий их существа, так как родовые связи предполагают наличие единства правовой природы и существа отношений. Следовательно, можно говорить о самостоятельности данных институтов.

Резюмируя вышесказанное, можно сделать вывод о том, что, не смотря на схожесть кредитного договора с договором займа, договор кредита – это самостоятельный вид договора, выступающий самостоятельным основанием для возникновения гражданско-правовых отношений, имеющий свои отличительные особенности. Это основа кредитных обязательств. По своей правовой природе исследуемый договор является консенсуальным, приобретает силу с момента согласования сторонами всех существенных условий договора. В отличие от договора займа - двусторонний, имеющий свой предметный и субъектный состав.

Кроме того, о самостоятельности данных институтов говорит цель отношений, возникающих при заключении кредитного договора, а также координационно-восполняющий характер взаимосвязей между исследуемыми институтами.

1.2 Нормативно-правовое регулирование кредитного договора

Выяснив правовую природу кредитного договора, считаем необходимым рассмотреть нормативно-правовые основы регулирования кредитного договора, поскольку именно на основе их разрешаются возникающие на практике спорные ситуации, правильно воспринимаются правовой доктриной кредитные обязательства, образующиеся при заключении кредитного договора, а также регламентируются отношения, возникающие после заключения кредитного договора.

На сегодняшний день отсутствует специальное кодифицированное кредитное законодательство. Однако можно выделить нормативно-правовые акты, регулирующие вопросы понятия кредитного договора, порядка заключения, изменения, исполнения, прекращения и обеспечения исследуемого договора.

В целях установления системы данных мы будем исходить из общепризнанной иерархичной системы нормативно-правовых актов.

Первую ступень в данной иерархии занимает Конституция Российской Федерации (далее Конституция РФ), обладающая высшей юридической силой и прямым действием, применяемая на всей территории России. Конституция РФ имеет ряд норм, которые можно применить отношениям, основанием возникновения которых является кредитный договор. А именно, согласно ст. 71 Конституции РФ в ведении Российской Федерации находиться установление правовых основ кредитного регулирования, основ ценовой политики; а также федеральные банки. Статья 74 Конституции РФ закрепляет свободу движения товаров, услуг и финансовых средств. Статья 75 посвящена денежной единице РФ - рублю и определяет, что денежную эмиссию вправе осуществлять только лишь Центральный банк РФ, важнейшей функцией которого выступает обеспечение устойчивости рубля, а также его защита. Кроме того, ст. 103 Конституции РФ содержит положения о том, что Председатель Центрального банка РФ назначается на должность и смещается с нее Государственной Думой Федерального Собрания РФ. Следует отметить, что иные акты не должны вступать в противоречие с Основным законом страны.

Вторую ступень занимают Федеральные законы, принимаемые в соответствие с Конституцией РФ. Основным центральным федеральным законом, регулирующим кредитные обязательства, возникающие из юридических фактов заключения кредитных договоров, является Гражданский кодекс РФ[13]. В настоящее время Общие положения части 1 ГК РФ регулируют порядок образования юридических лиц, которыми являются кредитные организации. Кроме того, подраздел 1 «Общие положения об обязательствах» раздела 3 «Общая часть обязательственного права» части первой ГК содержит способы обеспечения обязательств, в частности кредитных. А также подраздел 2 данного раздела содержит принципы построения договорных отношений. Более детально кредитный договор, а также отношения, возникающие в результате его заключения регулируются частью второй ГК РФ, главой 42, которая называется «Займ и кредит», а параграф 2 данной главы целиком посвящен кредиту. Нормы данной главы устанавливают понятие кредитного договора, условия, при которых он считается заключенным, а также регулирует взаимоотношения сторон, образующиеся в результате заключения данного договора. Причем необходимо отметить, что в силу указания норм ГК кредитные отношения и сейчас регулируются положениями о договоре займа, несмотря на то, что в ГК имеется самостоятельный параграф, посвященный кредиту, тем самым происходит смешения кредитных и заемных обязательств, возникающих из договоров кредита и займа соответственно.

Кроме ГК РФ, устанавливающего общие нормы для регулирования отношений, более детально регулируют данный вид отношений между хозяйственными субъектами иные федеральные законы в области банковского законодательства.

Так, Федеральный закон «О Центральном банке Российской Федерации (Банке России)»[14] устанавливает правовой статус Банка России, цели его деятельности, определяет функции и полномочия как единого и независимого и высшего субъекта уровня банковской системы. Согласно ст. 56 указанного выше нормативно-правового акта он является органом банковского регулирования и надзора за соблюдением банковского законодательства и нормативных актов Банка России кредитными организациями, имеющий право применительно к кредитным отношениям на установление обязательных нормативов, и предъявлять иные требования к кредитным организациям.

Следующим законом, регулирующим кредитные отношения, является ФЗ «О банках и банковской деятельности» (далее ФЗ № 395)[15]. Данный закон определяет общие положения и требования к осуществлению деятельности кредитными организациями, порядку их регистрации и лицензирования банковских операций, осуществлению защиты интересов клиентов данных организаций, порядку банковский операций. Среди банковских операций указанный закон определяет такую операцию, как размещение денежных средств от своего имени и за свой счет (это практически и принимает форму предоставления кредитов).

Кроме того в 2004 г. был принят Федеральный закон «О кредитных историях»[16]. Данный нормативно-правовой акт, по сути, является новой вехой в регулировании кредитных отношений и призван обеспечить формирование единого банка информации о заемщиках с целью упрощения проверки кредитоспособности заемщиков, в том числе юридических лиц.

Следует отметить, что имеются федеральные законы, обеспечивающие гражданско-правовое регулирование отдельных видов кредитования, таков, например, Федеральный закон «Об ипотеке (залоге недвижимости)»[17], Федеральный закон «О потребительском кредите (займе)»[18].

Немалую роль играет закон «О защите прав потребителей»[19], направленный на регулирование потребительского кредитования.

Кроме приведенных выше федеральных законов отношения по взаимодействию сторон следуемого договора регулируются и иными федеральными законами.

Большое значение в регулировании института кредитования играют акты Банка России. Однако стоит сразу отметить, что акты Центрального банка РФ (далее ЦБ РФ) занимают обособленное место в иерархии нормативно-правовых актов, поскольку согласно Указу Президента РФ «Вопросы структуры федеральных органов исполнительной власти»[20] ЦБ РФ не включен в систему органов исполнительной власти, а выступает самостоятельным органом, выполняющий функции, прямо предусмотренные законодательством. В сфере регулирования института кредитования можно выделить следующие акты ЦБ РФ: Инструкция «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций»[21], Положение Банка России «Об обязательных резервах кредитных организаций»[22], Указание Банка России «О порядке передачи кредитных историй на хранение в Центральный каталог кредитных историй»[23] и иные.

Следующую ступень в исследуемой иерархии занимают Указы Президента РФ, которые имеют подзаконный характер и применяются при условии их не противоречия федеральным законам РФ. Среди данного вида актов, относящихся к исследуемому вопросу можно отнести следующие акты. Указ «О предоставлении гарантий или поручительств по займам и кредитам»[24], устанавливающий порядок и условия предоставления гарантий или поручительства Правительства РФ, федеральных органов исполнительной власти по предоставлению кредитов, а также займов юридическим лицам. Также можно привести Указ Президента РФ «О жилищных кредитах»[25], определяющий порядок оказания кредитно-финансовой поддержки населению, нуждающемуся в решении жилищной проблемы при использовании гражданами собственных средств.

Немалую роль играют и Постановления Правительства РФ, в большинстве случаев, они имею адресованный характер и применяются относительно органов исполнительной власти, а также самого правительства РФ. В сфере регулирования исследуемого института можно привести следующие примеры нормативно-правовых актов. Постановление Правительства РФ «Об организации работы, связанной с привлечением и использованием иностранных кредитов»[26]. Постановление Правительства РФ «Об основных условиях реализации программы помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшихся в сложной финансовой ситуации, и увеличении уставного капитала акционерного общества «Агентство по ипотечному жилищному кредитованию»»[27].

Необходимо отметить и акты федеральных министерств и ведомств, которые традиционно имеют наименьшую юридическую силу. В качестве примера такого акта в сфере кредитования можно привести Решение Президиума Федеральной антимонопольной службы «О страховании при заключении кредитного договора»[28], согласно которому банки лишены права принуждать заемщиков страховать жизнь и здоровье при заключении кредитного договора.

Подводя итог, вышесказанному, необходимо сделать вывод о следующем.

Несмотря на то, что автором работы рассмотрен достаточно значительный перечь нормативно-правовых актов по исследуемому вопросу, гражданско-правовое регулирование кредитного договора и отношений, возникающих в результате его заключения, желает лучшего. Поскольку часть нормативных правовых актов, относиться к сфере публичного права (например, федеральные законы «О банках и банкой деятельности», «О Центральном Банке Российской Федерации (Банке России)» и др.). Как указывал Г.Ф. Шершеневич, до сих пор не выяснено, где находиться черта между гражданским и публичным правом[29]. Вместе с тем В. Витрянский пишет, что в реальной практике при решении проблем, связанных с кредитом и кредитными отношениями, стоит исходить от сферы, к которой относиться проблема (публично-правовых или частно-правовых отношений)[30]. На наш взгляд, не совсем верно руководствоваться нормами публичного права для решения частных правовых отношений. Еще одной правовой проблемой является регулирование кредитного договора в силу указания норм ГК положениями о договоре займа (несмотря на то, что в ГК имеется самостоятельный параграф, посвященный кредиту), тем самым происходит смешения кредитных и заемных обязательств, возникающих из договоров кредита и займа соответственно. Кроме того в законодательстве отсутствуют гарантии, обеспечивающие защиту прав и законных интересов всех потребителей услуг в сфере кредитования, закон же «О защите прав потребителей» обеспечивает судебную защиту лишь только гражданам, заключающим договор потребительского кредита.

Таким образом, на наш взгляд следует расширить количество норм о кредите в соответствующей главе ГК РФ с последующим ограничением аналогии закона, тем самым исключить смешение смежных договоров кредита и займа.

1.3 Элементы кредитного договора

Для того чтобы более полно дать общую характеристику кредитного договора рассмотрим элементы исследуемого договора. Но прежде уточним понятие «элемент». Полагаем, что можно применить значение, которое дано в энциклопедическом словаре: «Элемент – это составная часть сложного целого»[31]. Так как понятие «договор» является многозначным, то количественный и качественный состав его элементов будет различным в зависимости от аспекта, в котором мы его рассматривает. Например, если рассматривать договор как документ, то элементами его структуры будут: элементы содержания (преамбула, предмет договора, дополнительные и прочие условия) и элементы формы (оферта и акцепт, выраженые письменно либо устно, посредством конклюдентных действий, оттиски печатей, подписи и т.д.)[32]. Если рассмотреть договор как правоотношение, то перечисленные выше элементы структуры будут иметь иное содержание (объект, субъект и юридические права и обязанности субъектов). Мы же, исходя из определения кредитного договора, данного в ст. 819 ГК РФ, и ст. 820 ГК РФ, предусматривающей исключительно письменную форму, будем в данном параграфе говорить о кредитном договоре как едином документе, который подписан сторонами. Таким образом, к элементам формы добавляется слово «договор» («соглашение»), которое находиться в заглавии документа, имеющий фразу «стороны заключили договор…» (или иная, содержащая подобный смысл). К элементам содержания такого понимания договора, в частности кредитного, можно отнести условия: существенные и дополнительные. Следовательно, элементами исследуемого договора в рассматриваемом нами контексте будут форма договора и условия.

Анализируемый договор должен быть заключен исключительно в письменной форме, не соблюдение которой, ведет к его недействительности, то есть он считается ничтожным. Таким образом, законодателем строго определена форма исследуемого договора.

Что касается существенных условий исследуемого договора, несмотря на то, что данный вопрос является не новым, однако остается дискуссионным. Основная дискуссия по данному вопросу состоит в том, что следует ли считать условия, перечисленные в ст. 30 ФЗ № 395 существенными либо стоит исходить из определения кредитного договора, данного в ГК РФ. Причем необходимо отметить, что данная проблема имеет не только теоретическое значение, но порождает проблемы на практике. Дело в том, что на требования банков о привлечении заемщиков к ответственности за неисполнение кредитных договоров, последние предъявляют встречные иски о признании кредитного договора не заключенным по причине якобы не достигнутого соглашения по всем существенным условиям исследуемого договора. Определенную точку в данном вопросе поставил ВАС в информационном письме от 13 сентября 2011 г. № 147. Согласно позиции ВАС указанный выше закон не определяет указанные условия. Анализируя положения ст. 819 ГК РФ, к существенным условиям необходимо отнести условия о сумме кредита, сроке и порядке его предоставлению, размере процентов за пользование кредитом, сроке и порядке уплаты процентов и возврата суммы кредита. Однако факт отсутствия указанных условий, не является основанием для признания договора не заключенным[33].

Исходя из вышесказанного сказанного, остановимся на наиболее важных, на наш взгляд, элементах содержания кредитного договора, а именно: сумме и валюте, раскрывающих предмет кредитного договора (который понимается автором исследования в узком смысле), сроке кредита и размере платы за его пользование.

Предметом исследуемого договора выступают денежные средства (или иначе кредит). Согласно положениям гражданского законодательства рубль считается законным платежным средством на территории нашей страны, причем платежи могут осуществляться как безналичными, так и наличными расчетами. Кроме того закреплено, что оплата денежного обязательства может быть осуществлена в рублях в сумме, эквивалентной сумме в иностранной валюте или в иных условных единицах. В данной ситуации сумма оплаты в рублях определяется по официальному курсу иностранной валюты либо условной единицы на день осуществления платежа, если иное не установлено законом либо не предусмотрено соглашением. Предоставление кредита возможно несколькими формами: передачей наличных, зачислением безналичных денег на счет, с использованием векселя либо имеется возможность смешанной формы.

Срок кредита автор исследования разделит на виды, а именно: срок заключения договора, срок его исполнения, срок начисления и уплаты процентов и срок его действия. Сроком заключения исследуемого договора выступает дата его подписания. Срок исполнения сторонами обязательств– это наиболее важное для сторон исследуемого договора условие. Он может быть определен календарной датой либо исчисляться периодом времени. Также он может быть определен и указанием на какое-либо событие. Сроки уплаты процентов - это сроки, указанные в исследуемом договоре при наступлении которых, кредитор вправе требовать уплаты процентов, а заемщик обязан исполнить данное действие. Срок возврата кредита может пониматься как календарная дата при погашении всей суммы на конечную дату срока кредита, либо как сроки при возврате его частями, для каждой из которых установлен свой срок. В последнем случае, дата возврата кредита совпадает с датой возврата его последней части. Срок действия исследуемого договора – это период времени между моментом его заключения и моментом окончания исполнения обязательств по нему сторонами. Его необходимо отличать от срока кредита, под которым понимается период времени между получением кредита заемщиком и моментом его возврата. Следовательно, первый это срок действия соглашения, а последний – срок отдельного обязательства.

Размер платы за пользование кредитом в процентах можно разделить на два вида. Обычные проценты, их уплата осуществляется в пределах срока кредита. Повышенные проценты, они взыскиваются в случае нарушения срока возврата кредита. Стороны в исследуемом договоре самостоятельно определяют размер процентной ставки.

На сегодняшний день автор исследования обнаружил лишь единственный случай ограничение размера процентной ставки в данной области. А именно, предоставление банком кредита за счет централизованных кредитных ресурсов. В данном случае он не имеет права устанавливать ставку, превышающую ставку рефинансирования ЦБ РФ более чем на 3%.

Резюмируя сказанное, стоит подчеркнуть следующее. Несмотря на многообразие мнений относительно элементов исследуемого договора, автор исследования выдвинул и достаточно подробно раскрыл свою позицию.

ГЛАВА 2. ТЕОРЕТИЧЕСКИЕ И ПРАКТИЧЕСКИЕ АСПЕКТЫ ЗАКЛЮЧЕНИЯ КРЕДИТНОГО ДОГОВОРА

2.1. Правовые особенности заключения, изменения и прекращения кредитного договора

Договор кредита заключается в настоящее время довольно часто, поскольку достаточно большое число граждан и юридических лиц обращаются в банки за получением кредитных средств, поэтому, дав общую характеристику кредитного договора, считаем необходимым остановиться на особенностях его заключения. Так как грамотно оформленный договор позволяет избежать заемщику дальнейших проблем, связанных с невыплатой кредита и процентов по нему, а кредитору - избежать всевозможных рисков.

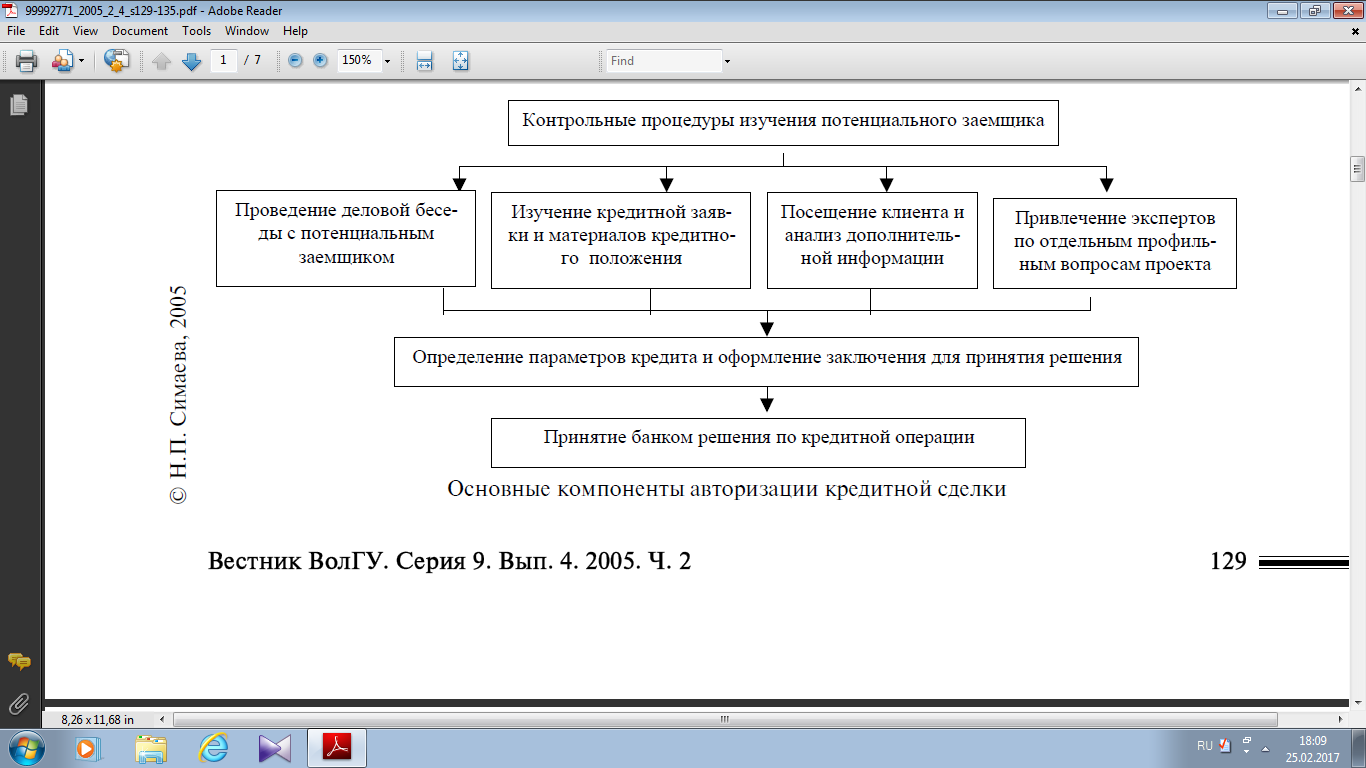

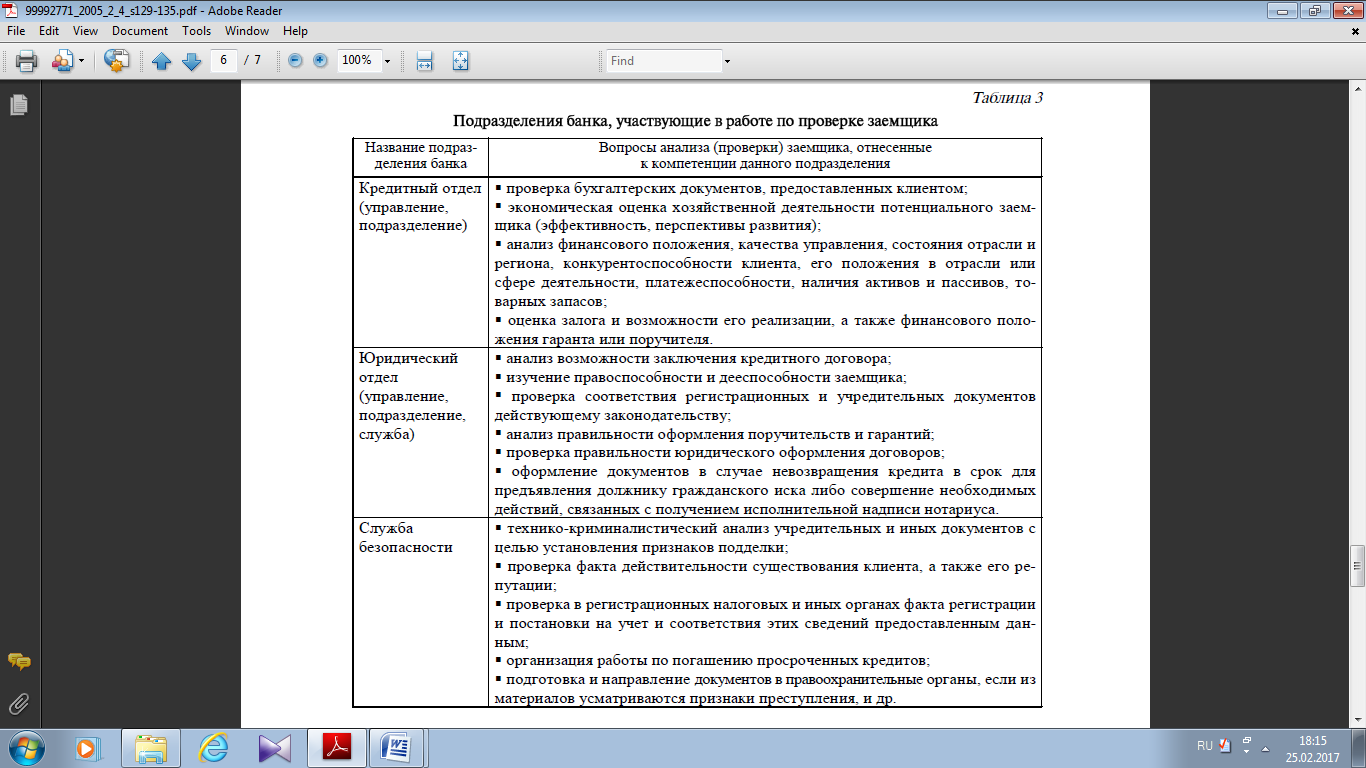

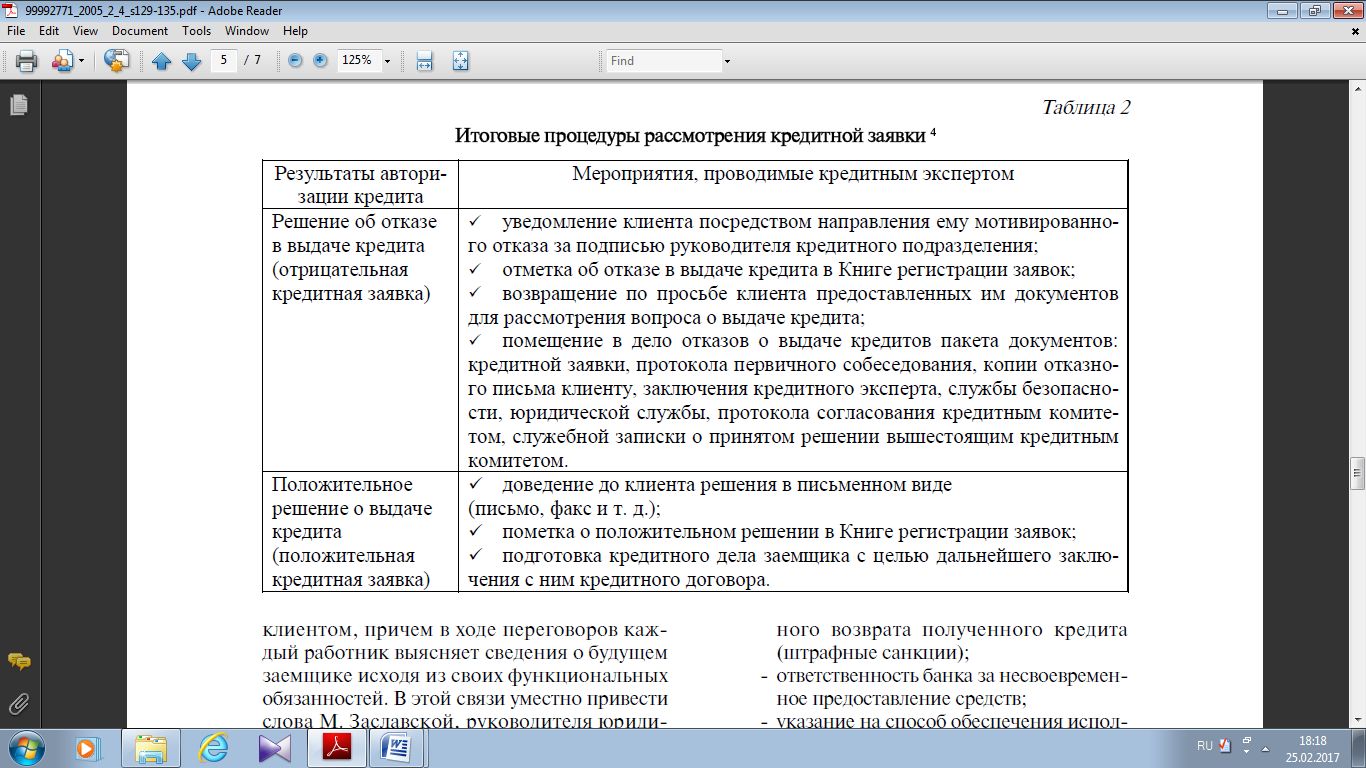

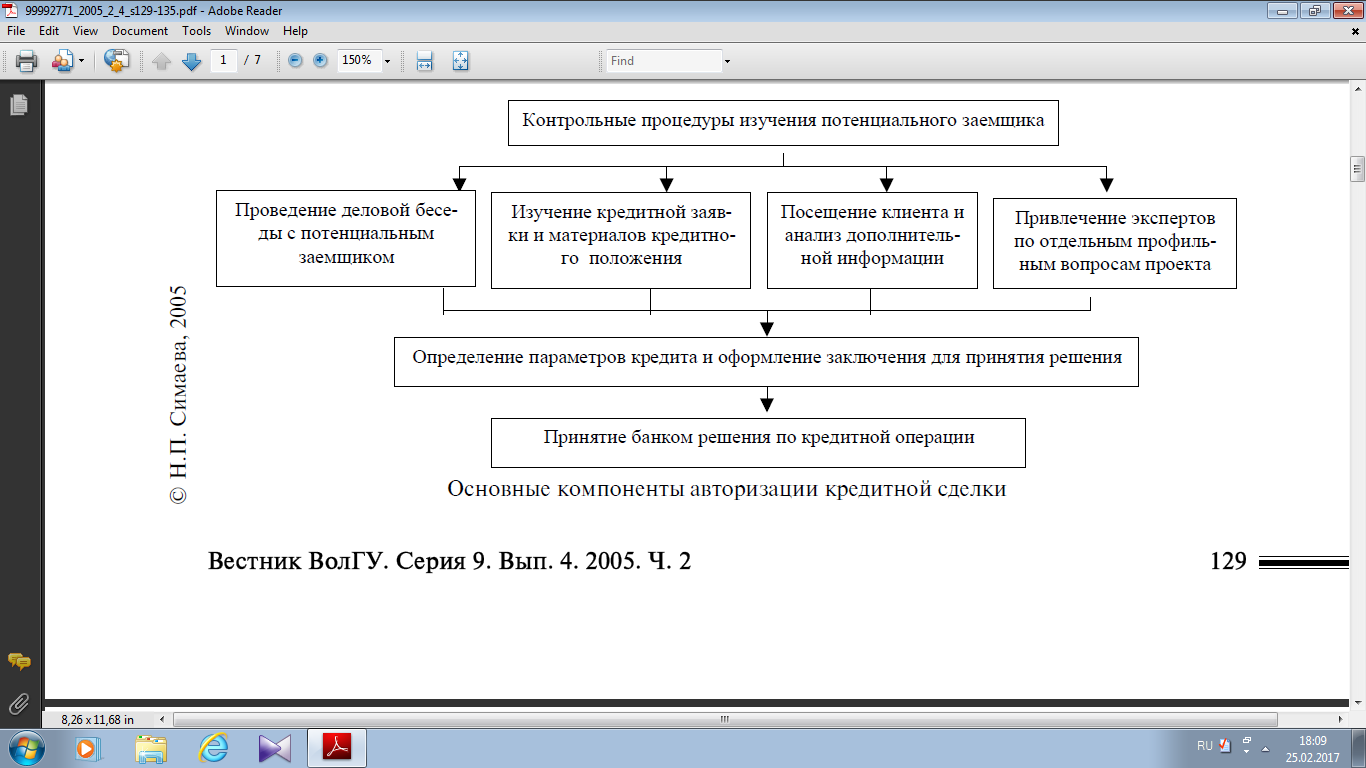

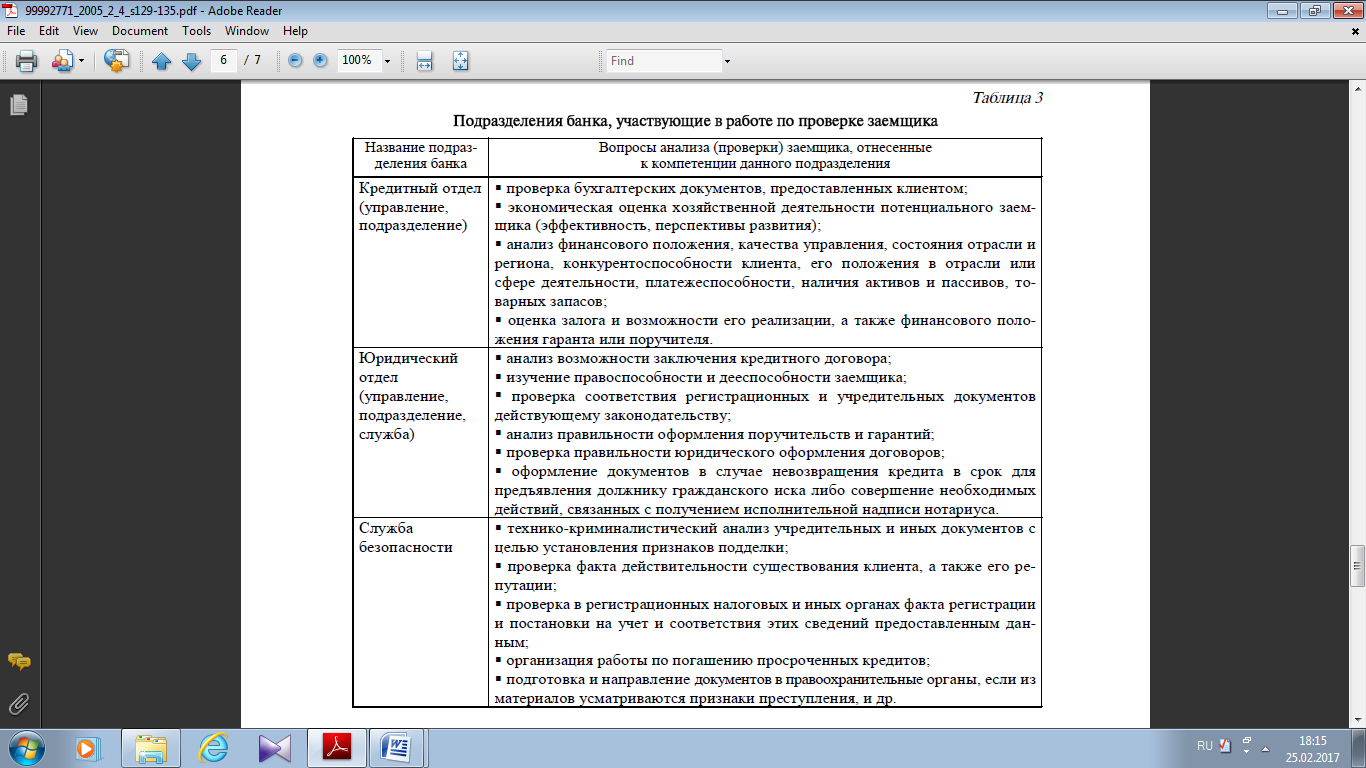

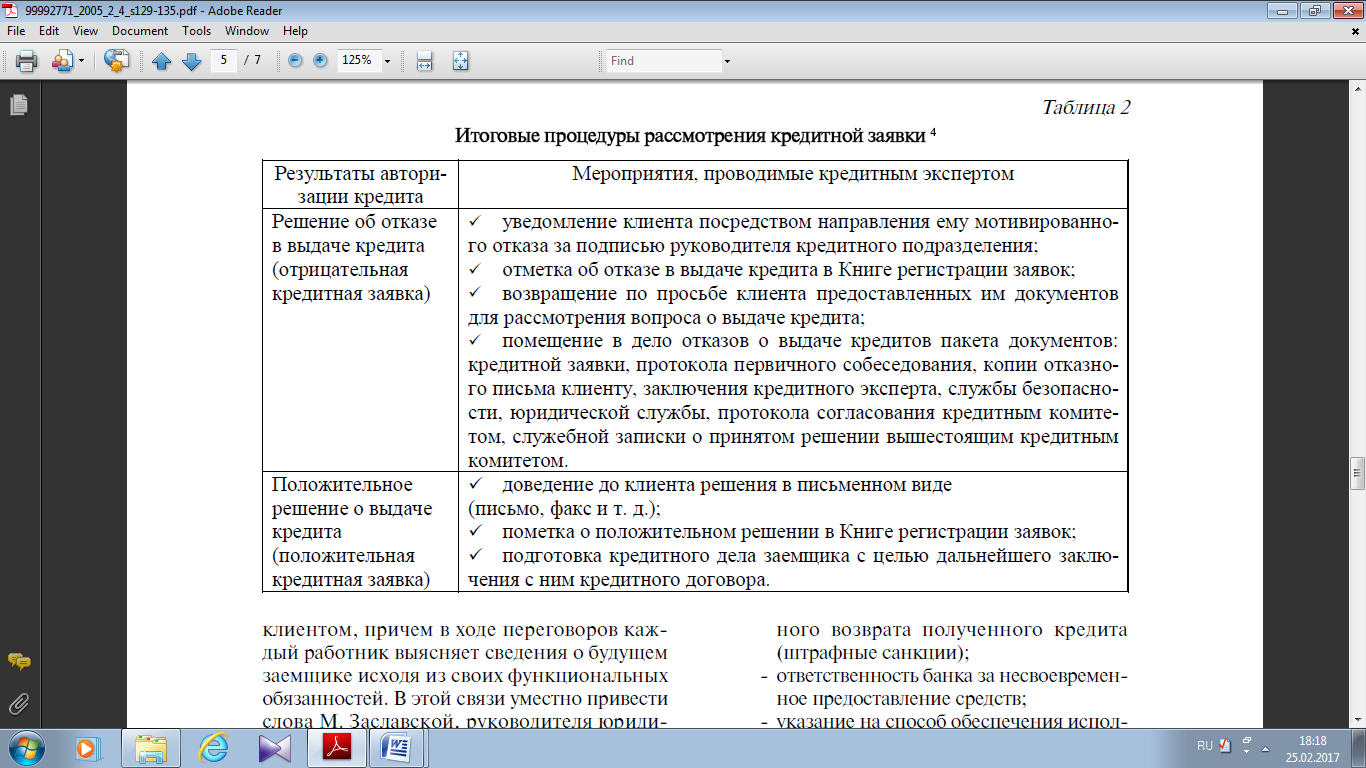

Как правило, оформление исследуемого договора начинается с подачи заявления (заявки) о выдаче кредита, к которому заявитель прилагает необходимый пакет документов, такие как: учредительные документы заемщика, бухгалтерский баланс, копии листов паспорта, справки о доходах, о составе семьи и т.п. По итогам проверки представленных документов, изучения условий кредита, предварительного контроля заемщика (его элементы изображены в приложении № 1)[34], определения кредитоспособности заемщика различными подразделениями кредитной организации, решающих свой круг вопросов (смотри приложение № 2)[35], кредитной истории, уровня рисков и иных аспектов принимается решение по конкретному кредиту (смотри приложение № 3)[36].

Необходимо отметить, что кредитная история выступает важным фактором, влияющим на получение кредита, заключающая в себе информацию об исполнении взятых на себя заемщиком обязательств по кредиту.

Правовое регулирование базы кредитных историй осуществляется с помощью Федерального закона от 30 декабря 2004 г. «О кредитных историях»[37]. Кредитная история создаются кредитными организациями путем внесения данных о заемщике в бюро кредитных историй. Она включает в себя следующие данные: дату исполнения кредитного договора, судебные факты рассмотрения споров по исследуемому договору, резолютивную часть судебных решений по спорам в исследуемой области и иные[38].

Не всегда информация, находящаяся в каталогах кредитных историй, является достоверной. Поскольку сотрудники кредитных организаций по невнимательности передают ложные данные о кредитоплательщиках. Это в результате приводит к негативным последствиям для лица, желающего приобрести новый кредит. В данном случае лицу, уверенному в своей положительной кредитной истории, необходимо обратиться в данный банк за выдачей справки о его положительной кредитной истории, либо подать иск в суд о ее изменении, поскольку ее изменение возможно исключительно судебным решением[39].

В случае положительного решения о выдаче кредита на заявке ставиться разрешительная надпись лица, имеющего соответствующие полномочия на данные действия. Данная надпись предназначена не для клиента, а для внутреннего использования, причем она может осуществляться не обязательно тем лицом, который уполномочен заключать договоры от имени организации. Позднее на основе этой визы будет заключаться кредитный договор.

Заключение исследуемого договора проходит в ряд стадий.

Первая стадия представляет собой предварительное определение содержания кредитного договора, а именно: сумма кредита, сроки, процентная ставка и т.п. Следует отметить, что на законодательном уровне не закреплено точное содержание исследуемого договора. Однако он должен соответствовать положениям Банка России и нормам ГК РФ, а также включать в себя общепринятые условия, такие как: общие положения (иначе предмет договора); порядок предоставления кредита; порядок использования и возврата; обязанности и права сторон; основания и порядок расторжения договора; прочие условия.

Вторая стадия - это рассмотрения предложенного проекта договора и составление мотивированного заключения о целесообразности предоставления кредита. Необходимо отметить, что в нашей стране в отличие от таких стран, как Германия, Франция, Австрия[40], не имеется определенной формы кредитного договора, которая бы была рекомендована коммерческим банкам Банком России. В связи с этим каждая кредитная организация самостоятельно разрабатывает типовые формы, добиться изменений условий которых для заемщиков достаточно сложно. По существу данные формы превращают исследуемый нами договор в договор присоединения. Это, на наш взгляд, нарушает баланс интересов. Поэтому считаем необходимым подчеркнуть, что исходя из консенсуальности рассматриваемого договора, у заемщика есть возможность оспорить невыгодные положения такого «шаблона» - договора. Исключением использования таких «шаблонов» являются лишь некоторые случаи, когда банк имеет интерес привлечения крупных партнеров, поэтом модифицирует формуляр, учитывая мнение клиента.

Третья стадия состоит в согласовании условия договора сторонами путем переговоров.

И последняя стадия – это непосредственное подписание договора и его надлежащее оформление, после чего следует выдача кредита, путем перечисления денежных средств на расчетный счет заемщика.

Необходимо отметить, что автором исследования предложена общая схема заключения исследуемого договора. Процедура кредитования во многом зависит от личности заемщика, от его категории. Проведя анализ кредитования, мы пришли к выводу об особенностях кредитования юридических лиц. Так, например, несмотря на то положения Банка России от 31 августа 1998 г. № 54-П[41] утратило силу, предоставление кредита юридическим лицам осуществляется исключительно в безналичной форме, в то время как физическим лица может быть произведено и в наличной форме через кассу банка. Кроме того у юридических лиц имеется возможность оформления кредитного договора путем участия в аукционе.

Рассмотрев особенности заключения кредитного договора, мы обнаружили актуальную проблему при заключении исследуемого договора, а именно: «навязывание» страховых услуг. Оформление страховых услуг представляет собой дополнительную услугу и недолжно быть необходимым условием для получения кредита. Клиент имеет право на отказ от данной услуги, однако в таком случае банки чаще всего отказывают в предоставлении кредита либо увеличивают процентную ставку по нему. В связи с этим люди, нуждающиеся в денежных средствах, вынуждены согласиться на невыгодную для них «добровольную страховку».

Согласно п. 1 ст. 421 ГК РФ стороны свободны в заключении договора страхования, исключение составляют лишь случаи обязательно страхования, предусмотренные законом (например, при ипотечном кредитовании). Включение же услуги страхования жизни и здоровья в исследуемый договор является нарушением принципа свободы договора, которое состоит во включении в текст кредитного договора разработанного сотрудниками банка условия, ущемляющего права и интересы заемщика, которые установлены законодательством о защите прав потребителей.

Кредитное обязательство, возникшее в результате заключения исследуемого договора, не всегда сохраняется в течение согласованного срока, в том числе и в неизменном виде, поскольку стороны не всегда могут учесть все факторы при его заключении. Поэтому считаем необходимым рассмотреть основания изменения и прекращения исследуемого договора.

Следует подчеркнуть, что расторжение выступает частным случаем прекращения исследуемого договора, так как он может прекратиться в связи со смертью заемщика, по причине ликвидации банка и т.п.

Кроме того, несмотря на то, что порядок расторжения и изменения кредитного договора аналогичны, по своему содержанию и правовой природе данные действия имеют различия. При изменении условий исследуемого договора обязательства сторон сохраняются, а при расторжении – прекращаются.

Проанализировав положения гражданского законодательства, а именно ст. 450 ГК РФ – можно выделить три способа изменения и расторжения исследуемого договора.

Во-первых, по соглашению сторон, исключение составляют случаи предусмотренные договором или законом, основания и порядок при этом не имеют значения. При обоюдном согласии на изменение или расторжение исследуемого договора составляется соглашение в той же форме, что и кредитный договор, т.е. в письменной.

Во-вторых, по требованию одной из сторон на основании решения суда при соблюдении досудебной процедуры урегулирования спора в случае существенного нарушения условий договора, либо при существенном изменении обстоятельств, которые послужили его заключению.

В-третьих, односторонний отказ от исполнения договора полностью либо частично, либо одностороннее изменение договора, если это прямо предусмотрено исследуемым договором по согласованию сторон, путем направления письменного уведомления.

Однако стоит отметить, что положения ч. 2 ст. 29 Закона о банках, допускающие изменение процентных ставок, а также сроков кредитования в таком порядке, не означают, что сторона договора, надлежащим образом уведомленная о таких изменениях но не согласная с ними, не может представить доказательства, что такое одностороннее изменение условий приводит к нарушению разумного баланса прав и обязанностей сторон, противоречит обычаям делового оборота, либо ведет к нарушению принципов разумности и добросовестности[42].

Кроме того считаем необходимым, указать на то, что у кредитора предусмотрено законодательством право на одностороннее расторжение кредитного договора в следующих случаях. При не целевом использовании кредита (п. 2 ст. 814 ГК РФ), а также неисполнении обязанности по обеспечению кредита (ст. 813 ГК РФ), либо при его утрате, либо при банкротстве заемщика при наличии документов, содержащих подтверждение данного обстоятельства.

Таким образом, процедура заключения, изменения и расторжения кредитного договора имеет большое значение для обеих сторон исследуемого договора, поскольку от правильного ее прохождения зависит исполнение обязанностей по кредиту.

2.2. Особенности исполнения кредитного договора

Исполнение кредитного договора представляет собой совершение действий либо в некоторых случаях воздержание от их совершения, предусмотренных содержанием прав и обязанностей сторон договора.

Следовательно, исполнение обязательства кредитора по предоставлению кредита происходит путем предоставления денежных средств заемщику. Согласно п.1 ст. 819 ГК РФ стороны определяют самостоятельно порядок и способ предоставления денежных средств. Считаем, необходим, указать на то, что Положение ЦБ РФ № 54-П, предусматривающее порядок предоставления денежных средств юридическим и физическим лицам, утратило силу и на сегодняшний день отсутствует аналог данного документа.

Согласно ст. 313 ГК РФ, а также п. 14 Информационного письма Президиума ВАС РФ от 13.09.2011 № 147 исполнение обязательства должником может быть возложено на третье лицо, если закона или иного нормативно-правого акта, условий обязательства либо его существа не вытекает обязанность исполнения обязательства лично[43].

В данном случае в обязательстве по предоставлению кредита должником является кредитор, а кредитором – заемщик. Перечисляя денежные средства на счет третьего лица по поручению заемщика, кредитор сам исполняет обязательство. Такое исполнение В.В. Витрянский называет «переадресовкой исполнения»[44].

Не менее важным является вопрос об определении момента исполнения обязательства кредитором при предоставлении денежных средств путем перечисления на счет заемщика. В данном случае, на наш взгляд, все будет зависеть от того, на какой счет заемщика осуществляются перечисления денежных средств. Если счет заемщика находится в банке, где осуществляется выдача кредита, то он будет считаться выданным в момент перечисления его суммы на счет заемщика. Если же заемщик - не владелец счета в банке-кредиторе, то сумма кредита передается ему платежным поручением. В данном случае, кредит будет предоставлен в момент зачисления суммы на корреспондентский счет банка, выполняющего расчетное обслуживание этого лица.

Исполнение исследуемого договора заемщиком предполагает возврат суммы кредита, а также выплату процентов с соблюдением порядка и срока, предусмотрено договором, а также, если имело место обеспечение кредита в виде залога, поручительства либо банковской гарантии. Судебная практика предусматривает возможность востребования суммы кредита ранее срока, определенного договором. Так по одному из дел, рассмотренных Одиннадцатым арбитражным апелляционным судом, было признанно правомерным исковое требование о выполнении денежных обязательств по кредиту в полном объеме ранее установленных сроков в соглашении, поскольку произошла утрата обеспечения по кредиту[45].

Что касается срока уплаты процентов за пользование кредитом, то он, как и срок исполнения обязательства по возврату кредита, указывается в договоре. Если в договоре указания на данный срок отсутствуют, то следует применять положения п. 2 ст. 809 ГК РФ, в соответствии с которой выплата процентов при отсутствии соглашения осуществляется ежемесячно до дня, когда сумма кредита будет возвращена.

Как было сказано ранее, исполнение обязательства заемщиком по исследуемому договору предполагает возврат в определенный договором срок полученной суммы и уплату процентов за время ее использования. На сегодняшний день сумма считается возращенной согласно п.3 ст. 810 ГК РФ в момент передачи ее кредитору или зачислением необходимых денежных средств на его банковский счет.

Говоря о данной особенности, важно рассмотреть вопрос досрочного исполнения обязательства по возврату суммы кредита. Такая возможность предусмотрена законом. Далее рассмотрим специфику досрочного исполнения. При заключении исследуемого договора кредитор имеет цель получить вознаграждение за предоставление денежных средств. Размер данного вознаграждения зависит от длительности предоставления денежных средств. Отсюда вытекает специфика досрочного исполнения обязательства по возврату кредита, а именно: в силу акцессорного характера обязательства по уплате процентов, кредитор теряет часть процентов, которые мог получить, если бы отсутствовал досрочный возврат кредита. Такое же правило распространяется и на проценты, которые входят в состав уплаченных заемщиком аннуитетных платежей. Та их часть, которая будет превышать сумму процентов за время, когда фактически использовался кредит, должна подлежать возврату заемщику.

Согласно п. 5 Информационного письма Президиума ВАС РФ от 13 сентября 2011 г. № 147, взыскание процентов за период, в течение которого пользование суммой не происходило, не должно подпадать под положения ст. 809 ГК РФ[46]. Следует сказать, что вопрос о порядке начисления процентов при досрочном возврате кредита урегулирован на уровне закона. Этому способствовала судебная практика. В 2011 году ФЗ от 19.10.2011 № 284-ФЗ были внесены изменения в ст. 809 и 810 ГК РФ[47]. Согласно данным изменениям кредитор вправе рассчитывать на проценты, начисленные включительно до дня возврата суммы займа полностью или ее части.

Необходимо отметить, что досрочные исполнение обязательства по потребительскому кредиту также имеет свою специфику. Заемщик имеет право на досрочный возврат целевого кредита и уплату процентов за фактический срок кредитования в течение 30 календарных дней с даты, получения данного кредита без уведомления кредитора о данном возврате.

В случае же досрочного возврата не целевого потребительского кредита предусмотрена обязанность обязательного уведомления кредитора способом, установленным договором не менее чем за 30 календарных дней до дня возврата такого кредита или более короткий срок, указанный в договоре[48].

Для изучения вышеприведенных норм на практике, считаем необходимым представить выводы по вопросу исполнения обязательства по кредитному договору из судебной практики Арбитражного суда Вологодской области. Так, например заявление банка с требованием о досрочном возврате кредита не является основанием прекращения обязательства должника по исследуемому договору[49]. Кроме того необходимо отметить, что судебная практика по Вологодской области исходит из того, что повышенные проценты за пользование кредитом в случае нарушения заемщиком обязательств по возврату кредита являются мерой ответственности должника за нарушение обязательств. В связи с этим при мотивированном заявлении ответчика (должника), учитывая обстоятельства дела, суд имеет право снизить размер процентов со ссылкой на ст. 333 ГК РФ, придя к выводу о несоразмерности последствий нарушением обязательства[50].

Однако стоит сказать, что кредитор является стороной, не застрахованной от кредитных рисков, а также убытков, вызванных неисполнением или ненадлежащим исполнением заемщиков обязанности по выплате долга. Величина задолженности по кредитам только физических лиц резидентов составляет на 01.12.2016 г. – 10 585867 млн. руб, в том числе просроченная задолженность составляет 2454 млн. руб.; 89 161 млн. руб. - задолженность жителей Вологодской области, в том числе просроченная задолженность составляет 6064 млн. руб., или 15% от общего объема задолженности по Вологодской области[51]. В тоже время критическим является объем просроченной задолженности в 5% и выше[52].

Анализируя данную проблему, мы выявили три основные причины просрочки, а именно: утрата заработка, умышленный отказ от исполнения договора, подделка документов, подтверждающих наличие дохода.

Сложность ситуации по последней причине просрочки состоит, на наш взгляд еще и в том, что на сегодняшний день имеются нормативные ограничения на хранение, обработку и передачу информации о заемщике, включая кредитных мошенников. Так, согласно ст. 5 ФЗ «О персональных данных» срок хранения информации ограничивается сроком обслуживания[53]. А ФЗ «О кредитных историях» не разрешает кредитору формировать кредитную историю заемщика без согласия разрешения последнего, даже при его злостном уклонении от исполнения кредитного договора[54]. Следовательно, сведения о кредитных мошенниках не сохраняются, тем самым увеличивают риски банков. Поэтому необходимы правовые механизмы борьбы с такими мошенниками, которые бы привели к повышению доверия кредиторов к заемщикам.

Таким образом, подводя итог вышесказанного, основная проблема исполнения обязательств по кредитному договору состоит в том, что заемщики, принимая решение о получении кредите, переоценивают свои финансовые возможности, а кредиторы не имеют правовой возможности эффективного исключения кредитных мошенником из базы своих клиентов.

2.3. Обзор судебной практики по вопросам заключения кредитного договора

Для наиболее эффективного изучения вышеприведенных правовых норм автором исследования были изучены обобщения судебной практики Президиума ВАС РФ, а именно: информационные письма от 13 сентября 2011 г. № 146 «Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитного договора» и от 13 сентября 2011 г. № 147 «Обзор судебной практики разрешения споров, связанных с применением Гражданского кодекса Российской Федерации о кредитном договоре», а также произведен анализ судебной практики по Вологодской области.

Представим выводы проведенного анализа изученной судебной практики по вопросам, возникающим при заключении кредитного договора. Изучив материалы дел Арбитражного суда Вологодской области, Череповецкого городского суда Вологодской области и Великоустюгского районного суда Вологодской области автором исследования было выявлено, что споры между банками и гражданами, а также между банками и юридическими лицами, возникающие по вопросам кредитования при заключении кредитного договора на стадии его заключения не оспаривались. Оспаривание кредитного договора в суде производилось заемщиками лишь после его подписания.

Основная часть обращений связана с признанием недействительных положений исследуемого договора. Из изученной судебной практики автор исследования вывел следующие признаваемые судами несправедливые условия кредитного договора (т.е. условия, которые вносят значительный дисбаланс в права и обязанности сторон по договору, тем самым нанося ущерб[55]). Рассмотрим данные условия более подробно.

Во-первых, условие кредитного договора о взыскании комиссии за открытие и ведение судного счета является недействительным, так как не является самостоятельной услугой, предоставляемой клиенту[56].

Так, например, в деле № А13-15661/2015 Арбитражного суда Вологодской области ООО «Статут» взыскивает с публичного АО «Балтийский Инвестиционный Банк» комиссию за выдачу кредита в размере 50 000 рублей. Суд в данном деле пришел к выводу о том, что единовременная комиссия за выдачу кредита была предусмотрена за стандартные действия, без которых банк не мог бы заключить и исполнить договор. Открытие текущего счета и ведение операций по нему не выступает самостоятельной услугой и не создает для заемщика полезный эффект и дополнительное благо. Поэтому данное условие о взыскании комиссии за выдачу кредита следует считать ничтожным согласно ст. 168 ГК РФ, а данная денежная сумма должна быть возвращена заемщику (п.2 ст. 167 ГК РФ)[57].

Проводя данный анализ судебной практики споров, связанных с рассмотренным выше несправедливым условием, мы обнаружили, что только в Череповецком городском суде за период с 2008 г. по 2011 г. было рассмотрено 173 гражданских дела по данному спору[58]. А в Великоустюгском районном суде Вологодской области только в 2011 г. по данным искам было рассмотрено 18 дел с вынесением решения и 41 дело было прекращено, в связи с заключенным мировым соглашением[59].

Во-вторых, условие исследуемого договора о том, что споры по иску банка к заемщику-гражданину рассматриваются по месту нахождения банка, либо третейским судом при банке является несправедливым (п.7)[60].

Так, справедливо было привлечено к административной ответственности за включение данного условия в кредитный договор ОАО «БАНК УРАЛСИБ» Роспотребнадзором по Вологодской области. В качестве нарушающего условия, указанный орган расценил положения договора о том, что иски к заемщику предъявляются в Третейский суд при данном акционерном обществе и не могут быть оспорены[61]. Действительно, согласно ст. 28 ГПК РФ иски в суд предъявляется по месту жительства ответчика. Кроме того, согласно ч.7 и 10 ст. 29 ГПК РФ иск о защите прав потребителя может быть предъявлен в суд по месту жительства, месту пребывания истца либо по месту заключения, либо исполнения договора. Выбор суда принадлежит истцу.

Согласно разъяснениям Президиума ВАС РФ, данным в Постановлении от 28 июня 2012 г. № 17, дела по искам, связанным с нарушением прав потребителей подведомственны судам общей юрисдикции (п. 2)[62].

Кроме того, следует отметить, что на законодательном уровне не установлено правил рассмотрения споров, где потребитель выступает ответчиком, поскольку согласно общему правилу иск предъявляется в суд по месту нахождения ответчика (ст. 28 ГПК РФ).

Следовательно, данная категория дел при участии потребителя всегда будет рассматриваться судом по месту его жительства. Это гарантия, предоставленная ему законом, поэтому ее нельзя изменить или отменить договором.

В-третьих, недействительным является условие о том, что кредитный договор рассматривается в качестве договора присоединения (п. 2 Письма Президиума ВАС № 147).

Так, решением судьи Арбитражного суда Вологодской области от 9 апреля 2013 г. были признано законным постановление Роспотребнадзора по Вологодской области от 13 декабря 2012 г. № 893/79-04-01 AP о привлечении к административной ответственности ЗАО Банк «Советский». В связи с тем, что договор, заключенный данным банком с Лобановой И. Ю., являлся типовым. В нем заранее были определены условия, влиять на изменении содержания которых у клиента не было возможности. А так как гражданин выступает экономически слабой стороной, то нуждается в особой защите, это требует ограничения свободы договора другой стороны, то есть для банков[63].

Следующим условием, не соответствующему законодательству при заключении исследуемого договора, является условие, обуславливающее получение кредита необходимостью обязательного приобретения иной услуги – страхования жизни, болезней, несчастных случаев, случае смерти и т.п.( п.8 Письма Президиума ВАС № 146). Так, Арбитражным судом Вологодской области были отклонены доводы ОАО КБ «СЕВЕРГАЗБАНК» о правомерности включения в договор п. 2.1, предусматривающего предоставление кредита при условии получения заемщиком страхового полиса, а также п. 5.1.2, содержащего обязанность клиента ежегодно в течение срока возврата кредита заключать за свой счет договор страхования от несчастных случаев и болезней на случай смерти и постоянной полной утраты трудоспособности, где выгодоприобретателем является кредитор. Поскольку возникновение обязательства из исследуемого договора не может обуславливать возникновение обязательств из страхования, так как гражданское законодательство не предусматривает обязательное страхование при заключении кредитного договора.

Кроме того, согласно разъяснениям Президиума ВАС РФ включение условия о страховании жизни и здоровья не нарушает прав потребителя, если у клиента имелась возможность заключения договора без указанного выше условия (п. 8 Письма Президиума ВАС № 146). В рассматриваемом случае у заемщика не было такой возможности. Кроме того при подписании договора до него не была доведена информация о добровольности подключения к данной страховой программе. При подписании формы заявления о выдаче кредита Банк не разъяснил отказ от программы и не предоставил информация о возможности выбора другой страховой компании. Сами действия потребителя, связанные с подписанием договора не дают основания для вывода о возможности выбора кредитования без страхования.

Подтверждением этому были представлены заявление, в котором имелось заключение Банка по выбору конкретной программы кредитования и решение о предоставлении кредита, где было определено страхование заемщика. Следовательно, возможность отказа от заключения договора лишь внешне свидетельствует о свободе договора. В данном случае Банк реально не обеспечил клиенту возможность заключения договора без спорного условия по страхованию[64].

Необходимо отметить, что в данных ситуациях неверно определяют и размер убытков, причиненных потребителю при навязывании страховых услуг в определенной страховой организации. Согласно данным анализа судебной практики в пользу заемщика происходит взыскание всей удержанной банком «платы за страхование»[65]. Указание же заемщика на ограничение права выбора страховой компании. А, следовательно, страховой услуги, на наш взгляд, позволяет делать заявления лишь о взыскании разницы в тарифах, предложенных банком страховщика, и другой страховой компании, выбранной бы клиентом самостоятельно.

Следующим несправедливым условием исследуемого договора, выделенного автором исследования в ходе изучения судебной практики, является условие, направленное на установление сложных процентов (т.е. процентов на проценты)[66].

Данный запрет установлен п.1 ст. 809 и п.1 ст. 819 ГК РФ. Согласно данным положениям проценты по кредиту могут начисляться лишь на сумму кредита. Начисление процентов на проценты из указанных положений не следует.

Подтверждение данному утверждению, автор исследования не нашел в региональной судебной практике, поэтому в качестве примера приведем судебную практику, взятую из обзора Президиума ВАС РФ.

Так, судом было установлено, что Банк был законно привлечен к административной ответственности за включение в исследуемый договор условия о том, что при просрочке уплаты кредита банк вправе выдать заемщику без новых заявлений новый кредит на сумму задолженности по возврату и уплате процентов по нему. При этом Банк не имел права на списание в одностороннем порядке денежных средств со счета на покрытие любых обязательств, которые имелись у данного клиента перед ним. Так как, из положений ст. 809 и 819 ГК РФ вытекает, что проценты устанавливаются лишь на сумму кредита. Следовательно, оспариваемое условие было направлено на обход данных положений, тем самым считается ничтожным. А включение условий, которые ущемляют права потребителей, в исследуемый договор образуют состав административного правонарушения[67].

Проводя анализ Обзора по вопросам привлечения банков к административной ответственности, автор исследования выделил условия исследуемого договора, вызывающие споры в научной литературе и судебной практике Вологодской области, отнесенные в них к допустимым и не противоречащим законодательству. Перечислим данные условия: права банка на досрочный возврат суммы кредита при нарушении заемщиком обязательства по оплате части кредита; право на увеличение процентной ставки в два раза при просрочке; условие о страховании жизни и здоровья в том случае, когда у заемщика была возможность заключить договор без данного страхования.

Проблема внесения в исследуемый договор несправедливых условий при его заключении нашла отражение и в Обзоре судебной практики по спорам, связанным с применением положений ГК о кредитном договоре.

Так, например, эксперты указывают на то, что у предпринимателя, которому отказали в индивидуальном согласовании условий договора (по причине указания на типовой кредитный продукт), имеется право требования изменения условий, которые явно обременяют его (например, одностороннее изменение процентной ставки, уменьшение срока пользования кредитом и т.п.), либо лишают принятых прав (п.2).

Однако, необходимо отметить, что экспертами не исключена возможность включения с заемщиком, являющимся предпринимателем, условий об одностороннем изменении процентной ставки и сокращении срока. В данном случае банки должны соблюдать требования разумности и добросовестности, а также не нарушать баланс прав и обязанностей (п.3). Так, например, сокращение срока кредитования не должно привести невозможности выплате кредита и процентов по нему.

Кроме того, эксперты признают допустимым условие исследуемого договора, предусматривающее запрет на получение кредитов в других кредитных организациях, запрет на поручительство по обязательствам, а также запрет предоставления имущества в залог в течение срока пользования кредитом (п.9).

В заключение анализа судебной практики по вопросам заключения кредитного договора, перечислим несправедливые, ущемляющие права заемщиков: снижающие уровень гарантий для клиента, предусмотренных законодательством; условия, противоречащие нормам императивного характера.

Что касается условий, касающихся регулирования последствий неисполнения заемщиком обязательств по возвращению кредита, то здесь мы обнаружили свободу их формирования.

Изучив судебную практику по данной проблематике, автор исследования также провел анализ условий кредитования выдачи потребительских кредитов, следующих банков, расположенных на территории Вологодской области: ЗАО «Банк ВТБ 24», ООО «Банк Хоум Кредит энд Финанс Банк», ЗАО «Банк Русский Стандарт», из которого пришел к следующему выводу.

Во-первых, в каждом банке имеется условие, нарушающее права потребителей. Так, например, мы обнаружили, что взятые условия для анализа, содержат положения об открытие банковского счета (см. п. 7 Гл. 2 Условия договора ООО «Хоум Кредит энд Финанс Банк»[68], п. 2.4 Правила кредитования по продукту «Кредит наличными» ЗАО «Банк ВТБ 24»[69], п. 3.7 Условия предоставления потребительских кредитов «Русский стандарт»[70]). В п. 12.2 Условий предоставления потребительских кредитов «Русский стандарт» имеется указание, что споры, связанные с взысканием денежных средств подлежат рассмотрению по месту указанном в Заявлении, а при отсутствии указания по месту нахождения Банка.

Таким образом, несмотря на законодательно установленные запреты, а также положительную для потребителя тенденцию судебной практики, банки продолжают совершать действия, ущемляющие права потребителей, а данные факты характерны для всей территории России. Данная ситуация, на наш взгляд, в первую очередь порождена несоразмерной мерой ответственности, которую несут кредитные организации при нарушении прав клиентов. Согласно законодательству об административных правонарушениях установлено наложение административного штрафа в размере от 10000 руб. до 20000 руб. на юридических лиц за включение в договор условий, ущемляющих установленные законом права потребителей[71]. В связи с этим, считаем, что данная мера ответственности не эффективна для банков. Поскольку такие мизерные штрафы компенсируются преимуществами, которые определяют для себя банки (процентные ставки, страхование и т.п.).

Таким образом, чтобы повысить уровень защиты клиентов при заключении кредитного договора считаем необходимым увеличить размер штрафа до нескольких миллионов, а также ввести обязательство о выплате материального ущерба, а при неоднократном нарушении отзывать лицензии на осуществление деятельности.

Кроме того следует ввести норму, которая бы запрещала о предоставлении «добровольного» страхования при выдаче кредитов, исключение может составлять ипотека.

А также представляется необходимой разработка типового кредитного договора на Правительственном уровне, где бы отсутствовали условия, противоречащие законодательству в данной области. Стоит отметить, что условия данного типового договора должны быть обязательны для исполнения всеми кредитными организациями.

Данные нововведения, на наш взгляд, создадут необходимую защиту государства для лиц, пользующихся кредитованием.

ЗАКЛЮЧЕНИЕ

Подводя итоги настоящего исследования целесообразно изложить его результаты, к которым пришел автор исследования, опираясь на изучение монографической литературы, публикации периодических изданий, анализируя нормы действующего законодательства, акты Банка России по рассматриваемой проблематике, а также материалы судебной практики Президиума ВАС РФ, Арбитражного суда Вологодской области, Череповецкого районного суда Вологодской области и Великоустюгского районного суда Вологодской области, в различной степени затрагивающие выбранную тему исследования.

Прежде всего, автором исследования определена правовая природа кредитного договора, как самостоятельного вида договора, выступающим самостоятельным основанием для возникновения гражданско-правовых отношений, имеющие свои отличительные особенности, отграничивающее его от договора займа, а именно: особый субъектный состав (кредитором выступают исключительно банки и кредитные организации, имеющие лицензии Банка России, другие лица могут занимать лишь роли заемщиков); имеет свой предмет договора (денежные средства); возмездный характер исследуемого договора (объясняется получением прибыли в виде процентов кредитором); консенсуальный (имеется возможность отказа от получения или предоставления кредита), двусторонний характер договора; исключительно письменная форма заключения договора; целевая направленность отношений, возникающих при заключении исследуемого договора; а также существование координационно-восполняющих связей между институтом займа и кредитным договором.

На основании выделенных признаков автор исследования считает не совсем оправданным использование к исследуемому институту аналогии закона (норм, регулирующих договор займа).

Во-вторых, автором исследования анализ сделан анализ нормативно-правового регулирования исследуемого договора, в результате которого, автор исследования пришел к выводу о том, что на сегодняшний день отсутствует специальное кодифицированное законодательство в исследуемой области, однако удалось выделить систему нормативно-правовых актов, регулирующие отдельные стороны кредитного договора.

На основе анализа действующего законодательства, автор предложил систематизировать его следующим образом: Конституция РФ, Гражданский кодекс РФ, специальные законы – ФЗ «О банках и банковской деятельности», ФЗ «О Центральном банке Российской Федерации (Банке России)», ФЗ «О кредитных историях», ФЗ «О потребительском кредите (займе)» и др., и другие нормативно-правовые акты, принимаемые на уровне Правительства РФ, а также нормативные акты Банка России.

Рассматривая правовой материал по исследуемой теме, было отмечено, что большинство нормативных правовых актов относиться к сфере публичного права (например, федеральные законы «О банках и банкой деятельности», «О Центральном Банке Российской Федерации (Банке России)» и др.). На наш взгляд, не совсем верно руководствоваться нормами публичного права в частных правовых отношения.

Еще одной правовой проблемой, выделенной автором, выступает регулирование кредитного договора положениями о договоре займа (несмотря на то, что в ГК имеется самостоятельный параграф, посвященный кредиту), что приводит к смешению кредитных и заемных обязательств, возникающих из договоров кредита и займа соответственно.

Кроме того в законодательстве отсутствуют гарантии, обеспечивающие защиту прав и законных интересов всех потребителей услуг в сфере кредитования, закон же «О защите прав потребителей» обеспечивает судебную защиту лишь только гражданам, заключающим договор потребительского кредита.

Таким образом, на наш взгляд следует расширить количество норм о кредите в соответствующей главе ГК РФ с последующим ограничением аналогии закона, тем самым исключить смешение смежных договоров кредита и займа.

В-третьих, автором исследования предложено собственное мнение относительно элементов исследуемого договора (договор рассмотрен как единый документ подписанный сторонами). Это элементы формы и элементы содержания. Автором детально проанализированы данные элементы, а также исследованы существенные условия исследуемого договора как основной составляющей элементов содержания. На основе анализа действующего законодательства и судебной практики автором работы были выделены следующие существенные условия кредитного договора: предмет (сумма и валюта), срок кредитования, размер платы за пользование кредитом, порядке уплаты процентов и возврата суммы кредита.

В-четвертых, в данной работе на основе анализа нормативно-правового материала выведена общая схема заключения исследуемого договора. Она включает в себя следующие стадии: предварительное определение содержания кредитного договора; рассмотрения предложенного проекта договора и составление мотивированного заключения о целесообразности предоставления кредита; согласовании условия договора сторонами путем переговоров; непосредственное подписание договора, его надлежащее оформление и выдача кредита.

Проведен анализ изменения и расторжения кредитного договора, а также выявлены их отличительные особенности.

Рассматривая особенности заключения исследуемого договора, был выявлен ряд проблем банковского кредитования. Это неэффективная технология оценки кредитоспособности клиента, навязывание «страховых услуг» при заключении кредитного договора. В связи с этим предлагаем внести норму, запрещающую предоставление «добровольного» страхования при выдаче кредитов, исключение может составлять некоторые виды кредитования (например, ипотека).

Кроме того проводя анализ процедуры заключения исследуемого договора было выявлено, что исследуемый договор не имеет стандартного содержания, баки и кредитные организации самостоятельны в его разработке, в результате чего данный договор довольно часто выступает в форме договора присоединения, на условия которого клиент повлиять не может. Поэтому представляется необходимым разработать типовой кредитный договор на уровне Правительства РФ, в котором бы отсутствовали условия ущемляющие права клиентом кредитования. Условия данного договоры должны носить обязательный характер исполнения кредитными организациями.

В-пятых, автором исследования на основе анализа действующего законодательства выделены следующие особенности исполнения кредитного договора:

- исполнение обязательства кредитора происходит путем предоставления денежных средств через кассу банка либо перечисление на счет заемщика, либо зачислением суммы на корреспондентский счет;

- исполнение заемщиком обязательства предполагает возврат суммы кредита и процентов; порядок и сроки исполнения определяются сторонами;

- имеется возможность востребования суммы кредита ранее срока, при утрате обеспечения по кредиту;

- возможность досрочного исполнения обязательства по возврату кредита.

Также автором выделена специфика досрочного исполнения обязательства по возврату кредита, а именно: в силу акцессорного характера обязательства по уплате процентов, кредитор теряет часть процентов, которые мог получить, если бы отсутствовал досрочный возврат кредита. Данные выводы подкреплены судебной практикой.

Кроме того, автор работы, проводя анализ особенностей исполнения кредитного договора, выявил проблему задолженности по кредитам, основными причинами просрочки согласно анализу явились следующие: утрата заработка, умышленный отказ от исполнения договора, подделка документов, подтверждающих наличие дохода. В связи с этим предлагаем применить систему государственного страхования рисков категорий лиц с низкой или со средней платежеспособностью, где решение должно приниматься индивидуально.

В-пятых, автором исследования проведен анализ судебной практики Президиума ВАС РФ, Арбитражного суда Вологодской области, Череповецкого районного суда Вологодской области, Великоюстугского районного суда Вологодской области по вопросам заключения кредитного договора, в результате которого были выделены несправедливые, ущемляющие права заемщиков условия заключения исследуемого договора, такие как: взыскание комиссии за открытие и введение ссудного счета; рассмотрение споров по иску банка к заемщику-гражданину по месту нахождения банка; рассмотрение его в качестве договора присоединения; условие, обуславливающее получение кредита необходимостью обязательного приобретения иной услуги – страхования жизни, болезней, несчастных случаев, случае смерти и т.п.; условие, направленное на установление сложных процентов и другие.

Данная ситуация, на наш взгляд, в первую очередь порождена несоразмерной мерой ответственности, которую несут кредитные организации при нарушении прав клиентов.

Согласно законодательству об административных правонарушениях установлено наложение административного штрафа в размере от 10000 руб. до 20000 руб. на юридических лиц за включение в договор условий, ущемляющих установленные законом права потребителей.

В связи с этим, считаем, что данная мера ответственности не эффективна для банков. Поскольку такие мизерные штрафы компенсируются преимуществами, которые определяют для себя банки (процентные ставки, страхование и т.п.).

Таким образом, чтобы повысить уровень защиты клиентов при заключении кредитного договора считаем необходимым увеличить размер штрафа до нескольких миллионов, а также ввести обязательство о выплате материального ущерба, а при неоднократном нарушении отзывать лицензии на осуществление деятельности.

Данные нововведения, на наш взгляд, создадут необходимую защиту государства для лиц, пользующихся кредитованием.

Таким образом, автор исследования проведен подробный анализ по данной теме, следовательно, цель выпускной квалификационной работы выполнена.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

- Нормативно-правовые акты и официальные документы

- Конституция Российской Федерации (принята всенародным голосованием 12 декабря 1993 г. (ред. от 21.07.2014 г.) – Москва: Юрайт-Издат, 2016. – 49 с.

Гражданский кодекс Российской Федерации от 30 ноября 1994 г. (ред. от 22.06.2017 г). – Москва: Юрайт-Издат, 2017. – 912 с.

Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 г., № 195-ФЗ (ред. от 31.12.2017) (с изм. и доп., вступ. в силу с 29.01.2018) – Москва: Юрайт-Издат, 2017. – 480 с.

Федеральный закон от 02.12. 1990 № 395-ФЗ (ред. от 31.12.2017) «О банках и банковской деятельности» // CЗ РФ. – 1996. – № 6. – Ст. 492.

Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 28.11.2015) «О Центральном банке Российской Федерации (Банке России)» // СЗ РФ.- 2002. – № 28. – Ст. 2790.

Федеральный закон от 30.12.2004 № 218-ФЗ (ред. от 31.12.2017) «О кредитных историях» (с изм. и доп., вступ. в силу с 31.12.2017) // СЗ РФ. - 2005. - № 1 (ч. 1) - ст.44.

Федеральный закон от 16.07.1998 № 102-ФЗ (ред. от 25.11.2017) «Об ипотеке (залоге недвижимости)» // СЗ РФ.- 1998. – № 29. – Ст. 3400.

Федеральный закон от 21.12.2013 № 353-ФЗ (ред. от 03.07.2016) «О потребительском кредите (займе)» // СЗ РФ.- 2013. – № 51. – Ст. 6673.

Федеральный закон от 19.10.2011 г. № 284-ФЗ «О внесении изменений в статьи 809 и 810 части второй Гражданского кодекса Российской Федерации» // Российская газета. – № 237. – 21 октября 2011 г.

Федеральный закон от 27.07.2006 г. № 152-ФЗ (ред. от 29.07.2017) «О персональных данных» // СЗ РФ. – 2006. – № 31 (1 ч.) – Ст. 3451.

Закон Российской Федерации от 07.02.1992 № 2300-1 (ред. от 01.05.2017) «О защите прав потребителей» // СЗ РФ.- 1996. – № 3. – Ст. 140.

Указ Президента РФ от 12 мая 2008 г. № 724 (ред. от 23.11.2016) «Вопросы системы и структуры федеральных органов исполнительной власти» // СЗ РФ. – 2008. – № 20. – Ст. 2290.