Юридическое лицо как субъект предпринимательского права

Содержание:

ВВЕДЕНИЕ

В соответствии со ст. 48 ГК РФ юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету. Юридическое лицо считается созданным с момента его государственной регистрации в установленном порядке, оно имеет свое наименование, содержащее указание на его организационно-правовую форму. В зависимости от организационно-правовой формы юридические лица действуют на основании устава, либо учредительного договора и устава, либо только учредительного договора.

Цель курсовой работы – исследование юридических лиц с позиции субъектов предпринимательского права.

Для выполнения поставленной цели необходимо решить следующие задачи:

- Дать определение понятию юридического лица как субъекта предпринимательского права;

- Охарактеризовать признаки субъектов юридических лиц;

- Дать краткую характеристику признаков классификации юридических лиц;

- Рассмотреть процедуру регистрации юридического лица на примере ОАО «Гостиница «Хакасия»

- Кратко охарактеризовать реорганизацию и ликвидацию юридических лиц.

Объектом исследования являются юридические лица.

Предметом исследования юридические лица, как субъекты предпринимательского права.

При написании курсовой работы использовались следующие методы: метод изучения нормативной базы, учредительных документов действующей организации, метод анализа, систематизации и обобщения.

Понятию субъектов предпринимательского права, их основных видов, признаков посвящены труды ученых Ершова И.В., И. В. Двойников, А.А. Чукреева А.А., Батычко, В.Т., Некрылова Н.А. и др.

В качестве законодательной и нормативной базы выступают федеральные законы и прочие нормативно-правовые и нормативные акты.

Данная работа имеет традиционную структуру и имеет введение, две главы основной части, заключение и список использованной литературы.

Во введении определена актуализации темы, намечены цели задачи, определены объект, предмет и метод исследования.

В первой главе рассматриваются общие понятия юридического лица, признаки и классификация юридического лица.

Вторая глава кратко рассматривает процедуру регистрации, реорганизации и ликвидации юридических лиц.

В заключении подводятся итоги исследования.

ГЛАВА 1. ПОНЯТИЕ И ПРИЗНАКИ ЮРИДИЧЕСКОГО ЛИЦА

1.1. Общее понятие института юридического лица

Субъект предпринимательского права – это лицо, которое в силу присущих ему признаков может быть участником предпринимательского (хозяйственного) правоотношения[1]. С учетом содержания предмета предпринимательского права, субъекты данной отрасли являются носителями прав и обязанностей в сфере как непосредственного осуществления предпринимательской деятельности (индивидуальные предприниматели, коммерческие организации и др.), так и в области регулирования этой деятельности (государственные органы, саморегулируемые организации и др.).

Для отнесения к группе субъектов предпринимательского права необходимо основываться на двух основных критериях – принадлежность субъектов к предпринимательским (хозяйственным) отношениям и осуществление ими функций предпринимателей либо руководства предпринимательской деятельностью (ее регулирования).

В доктрине предпринимательского права не выработано единого подхода к пониманию категории «субъект предпринимательского права».

Действующее законодательство также не содержит определения понятий «субъект предпринимательского права» и «субъект предпринимательской деятельности». В текстах нормативно-правовых актов используются термины «экономический субъект» (для целей бухгалтерского учета)[2], «хозяйствующий субъект» (в сфере регулирования конкурентных отношений)[3], «предприятие» и др.

К экономическим субъектам ФЗ «О бухгалтерском учете» относит:

1) коммерческие и некоммерческие организации;

2) государственные органы, органы местного самоуправления, органы управления государственных внебюджетных фондов и территориальных государственных внебюджетных фондов;

3) Центральный банк РФ;

4) индивидуальных предпринимателей, а также на адвокатов, учредивших адвокатские кабинеты, нотариусов и иных лиц, занимающихся частной практикой;

5) находящиеся на территории РФ филиалы, представительства и иные структурные подразделения организаций, созданных в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, находящиеся на территории РФ, если иное не предусмотрено международными договорами РФ.

Хозяйствующий субъект, в соответствии с ФЗ «О защите конкуренции»[4],

- коммерческая организация,

- некоммерческая организация, осуществляющая деятельность, приносящую ей доход,

- индивидуальный предприниматель,

- иное физическое лицо, не зарегистрированное в качестве индивидуального предпринимателя, но осуществляющее профессиональную деятельность, приносящую доход, в соответствии с федеральными законами на основании государственной регистрации и (или) лицензии, а также в силу членства в саморегулируемой организации.

Юридическая наука к признакам субъектов предпринимательского права традиционно относит: факт регистрации в установленном законом порядке (легитимации иным способом), наличие комплексной правосубъектности, наличие обособленного имущества и возможность несения самостоятельной имущественной ответственности.

При этом необходимо учитывать ряд существенных моментов:

1) отличие предпринимательской правосубъектности от хозяйственной компетенции по субъектному составу, содержанию, возможности передачи иным лицам (органам).

Правосубъектностью обладают граждане, юридические лица, публичные образования. Хозяйственной компетенцией – органы государственной (муниципальной) власти и органы юридического лица (абз. 2 п. 1 ст. 53 ГК РФ[5]).

Содержание правосубъектности составляют субъективные права и обязанности. Содержание компетенции – право действовать от имени субъекта, наделившего полномочиями, и одновременно обязанность действовать от имени и в интересах субъекта, органом которого реализующий полномочия является[6].

Права и обязанности, составляющие правосубъектость, не могут передаваться другим субъектам. Полномочия (в составе хозяйственной компетенции) возможно передавать другим органам (к примеру, абз. 7 п. 2 ст. 65.3 ГК РФ).

2) выделение общей, ограниченной, специальной и исключительной гражданской правоспособности субъектов предпринимательской деятельности, как элемента их правосубъектности.

Общей предпринимательской правоспособностью обладают коммерческие организации, за исключением унитарных предприятий и иных видов организаций, предусмотренных законом (абз. 2 п. 1 ст. 49 ГК РФ). К исключениям, в частности, относятся: аудиторские организации и индивидуальные аудиторы[7], акционерные инвестиционные фонды[8], страховщики[9].

Носитель общей предпринимательской правоспособности может самостоятельно ограничить ее в учредительных документах. Тем самым приобретет ограниченную предпринимательскую правоспособность. Сделка, совершенная юридическим лицом в противоречии с целями деятельности, определенно ограниченными в его учредительных документах, может быть признана судом недействительной (ст. 173 ГК РФ).

Специальной предпринимательской правоспособностью обладают унитарные предприятия[10] и некоммерческие организации[11]. Они могут иметь права, соответствующие целям деятельности, предусмотренным в уставе, и нести связанную с этой деятельностью обязанности.

Исключительной предпринимательской правоспособностью наделены субъекты, осуществляющие такой вид деятельности, в отношении которой законодательством установлен запрет осуществлять наряду с ней какие-либо иные виды предпринимательской деятельности (кредитные, страховые, аудиторские организации и др.).

Субъект, обладающий специальной или исключительной предпринимательской правоспособностью, не вправе совершать сделки, противоречащие целям и предмету деятельности. В силу ст. 168 ГК РФ такие сделки являются ничтожными.

3) выполнение обособленным имуществом субъекта предпринимательского права не только экономической (производственной), но и гарантийной функции;

4) различный объем имущественной ответственности у субъектов предпринимательского права. Так, имущество может принадлежать субъекту на праве собственности, хозяйственного ведения, оперативного управления (раздел II ГК РФ). Обособленное имущество учитывается организацией на самостоятельном балансе; арендованное – за балансом.

В учебной литературе выделяют также и иные признаки субъектов предпринимательской деятельности, например, сочетание ведения хозяйствующими субъектами предпринимательской деятельности и руководства ею (Г.Д. Отнюкова); организационное единство, наличие фирменного наименования (В.В. Лаптев)[12].

Виды субъектов предпринимательского права:

- публично-правовые образования (Российская Федерация, субъекты РФ, муниципальные образования);

- органы государственной власти и местного самоуправления;

- индивидуальные предприниматели;

- коммерческие организации (корпоративные и унитарные);

- некоммерческие организации:

- осуществляющие приносящую доход деятельность в рамках п.4 ст. 50 ГК РФ;

- участвующие в регулировании, координации и контроле предпринимательской (профессиональной) деятельности своих членов (ассоциации (союзы), в том числе саморегулируемые организации[13], торгово-промышленные палаты[14]),

- учрежденные РФ и выполняющие публично-правовые функции, в том числе основанные на властных полномочиях (распорядительные, регулирующие, контрольные и др.) (публично-правовые компании)[15],

- учрежденные РФ для осуществления социальных, управленческих или иных общественно полезных функций (государственные корпорации)[16];

- предпринимательские объединения (простые товарищества, холдинги, финансово-промышленные группы, пулы, консорциумы и др.);

- иностранные государства, международные организации, объединения государств.

- физические лица, зарегистрированные индивидуальными предпринимателями, в том числе и главы крестьянско-фермерского хозяйства;

- налоговым кодексом РФ ст. 419 главой 34 «Страховые взносы» плательщиками страховых взносов признаются и физические лица, которые не зарегистрированы индивидуальными предпринимателями, но оформленные должным образом: адвокаты, медиаторы, нотариусы, занимающиеся частной практикой, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой[17]. Следовательно, данные лица также следует отнести к субъектам предпринимательского права.

Анализ представленных в юридической литературе классификаций субъектов предпринимательского права показывает, что в подавляющем числе они разработаны применительно к субъектам предпринимательской деятельности.

Участие в рыночных товарно-денежных отношениях нередко требует весьма значительных капиталов, которыми не обладают отдельные физические лица. Только объединив капиталы многих участников рыночных отношений, можно ставить и решать крупные инвестиционные проекты. Эта особенность рыночных отношений обусловила участие в них искусственных образований, действующих на рынке в качестве самостоятельных субъектов хозяйствования, именуемых юридическими («моральными», «фиктивными», «искусственными») лицами. Эта форма хозяйствования позволяет быстро концентрировать капитал, при этом учредители (участники, члены) юридического лица не отвечают по его обязательствам всем своим имуществом, а рискуют лишь своим взносом в уставный фонд (капитал) юридического лица. Это позволяет заранее определить, какой частью своего имущества рискует учредитель (участник, член) юридического лица в случае, если оно окажется несостоятельным.

Появление института юридического лица в самом общем виде обусловлено теми же причинами, что и возникновение и эволюция права: усложнением социальной организации общества, развитием экономических отношений и, как следствие, общественного сознания. На определенном этапе общественного развития правовое регулирование отношений с участием одних лишь физических лиц, как единственных субъектов частного права, оказалось недостаточным для развивающегося экономического оборота. Так, уже во II-Iв. до н.э. юристами Римской республики обсуждалась идея существования организаций (союзов), обладающих нераздельным, обособленным имуществом (частные корпорации: коллегии), выступающих в гражданском обороте от собственного имени (городские общины), существование которых в принципе не зависит от изменений в составе их участников. Само понятие «юридическое лицо» было неизвестно римским юристам, и его сущность ими не исследовалась, но идеей расширить круг субъектов частного права за счет особых организаций, союзов граждан мы, несомненно, обязаны римскому праву. В Средние века представления о юридических лицах все еще испытывали сильное влияние догматов римского права.

Глоссаторы и постглоссаторы ограничивались комментированием античных текстов, пытаясь приспособить их к потребностям развивающегося хозяйства. В эту эпоху и, особенно, в Новое время конституция юридического лица получила дальнейшее практическое развитие. Торговый дом Фуггеров в Германии, генуэзский банк св. Георгия, английские и голландские Ост и Вест Индские компании - «в этих торговых предприятиях вырабатывалась техника коллективного ведения крупных дел», а накопленный ими опыт регулирования отношений с участием юридических лиц сыграл впоследствии важную роль в создании гражданских и торговых кодексов XIX века. Бурное развитие экономики середины-конца XIX века дало мощный импульс развитию учения о юридических лицах.

Появились оригинальные исследования проблем юридических лиц таких авторов, как Савиньи, Иеринг, Гирке, Дернбург, Саллейль и других, преимущественно немецких цивилистов, которые заложили основы современного понимания этого института. В XX веке значение института юридического лица еще более возрастает вследствие усложнения инфраструктуры и интернационализации предпринимательской деятельности, расширения государственного вмешательства в экономику, появления новых информационных технологий. Соответственно этому резко увеличивается объем законодательства о юридических лицах и, отчасти, повышается его качество. Наука гражданского права относит к числу центральных проблемы теории юридического лица, совершенствования и практического применения этого института.

Функций, которые выполняет институт юридического лица.

1) Оформление коллективных интересов. Институт юридического лица определенным образом организует, упорядочивает внутренние отношения между участниками юридического лица, преобразуя их волю в волю организации в целом, позволяя ей выступать в гражданском обороте от собственного имени.

2) Объединение капиталов. Юридическое лицо, в особенности такая его разновидность, как акционерное общество, является оптимальной формой долговременной централизации капиталов, без чего немыслима крупномасштабная предпринимательская деятельность.

3) Ограничение предпринимательского риска. Конструкция юридического лица позволяет ограничить имущественный риск участника суммой вклада в капитал конкретного предприятия.

4) Управление капиталом. Институт юридического лица создает основания для более гибкого использования капитала, принадлежащего одному лицу (в том числе - государству), в различных сферах предпринимательской деятельности. [4, c.110].

Однако не всякое объединение лиц (организацию) можно назвать юридическим лицом. Чтобы объединение лиц было юридическим лицом, оно должно иметь:

1) организационное единство;

2) обособленное имущество;

3) самостоятельно отвечать по всем своим обязательствам своим имуществом;

4) выступать в гражданском обороте и в любом суде от своего имени.

1.2. Признаки юридического лица

Итак, юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету.

Остановимся подробнее на каждом из признаков, которыми должна обладать любая организация, имеющая статус юридического лица.

Первым признаком юридического лица является его организационное единство. Оно состоит в том, что искусственное соединение лиц обладающих общим интересом или иначе организация, как одно лицо (субъект права), как единое целое способное решать определенные задачи должна иметь четкую внутреннюю структуру, а так же органы управления и соответствующие структурные подразделения для выполнения своих функций (их деятельность должна быть подчинена общему руководящему органу). Организационное единство юридического лица определяется действующим законодательством и должно быть закреплено учредительными документами (устав, учредительный договор). В уставе обязательно определяются - наименование организации, предмет и цели деятельности, его место нахождения, органы управления и контроля, их компетенция, порядок образования и расходования имущества, условия реорганизации и прекращения его деятельности. Здесь следует отметить что, в уставах предприятий (организаций) могут быть предусмотрены и другие пункты, в соответствии с особенностями их деятельности, но в любом случае они не должны противоречить закону.

Следующим признаком юридического лица можно назвать наличие обособленного имущества, т.к. имущество предприятия (организации) всегда отделено от имущества его учредителей и участников. В законе, в самом понятии юридического лица определяется наличие у него «…в собственности, хозяйственном ведении или оперативном управлении» обособленного имущества которым оно отвечает по своим обязательствам. «В связи с участием в образовании имущества юридического лица его учредители (участники) могут иметь обязательственные права в отношении этого юридического лица либо вещные права на его имущество. К юридическим лицам, в отношении которых их участники имеют обязательственные права, относятся хозяйственные товарищества и общества, производственные и потребительские кооперативы.

К юридическим лицам, на имущество которых их учредители имеют право собственности или иное вещное право, относятся государственные и муниципальные унитарные предприятия, в том числе дочерние предприятия, а так же финансируемые собственником учреждения.

К юридическим лицам, в отношении которых их учредители (участники) не имеют имущественных прав, относятся общественные и религиозные организации (объединения), благотворительные и иные фонды, объединения юридических лиц (ассоциации союзы)».

Здесь следует еще заметить, что наличие обособленного имущества выражается в самостоятельном балансе организации, на котором числится закрепленное за ней имущество.

Третьим признаком юридического лица можно назвать наличие самостоятельной имущественной ответственности. Любая организация (юридическое лицо) несет определенную ответственность за результаты хозяйственной деятельности, и отвечает по своим долгам она своим имуществом. Об этом в законе сказано: «Юридические лица, кроме финансируемых собственником учреждений, отвечают по своим обязательствам всем принадлежащим им имуществом…. Учредитель (участник) юридического лица или собственник его имущества не отвечает по обязательствам юридического лица, а юридическое лицо не отвечает по обязательствам учредителя (участника) или собственника, за исключением случаев предусмотренных настоящим кодексом либо учредительными документами юридического лица. Если несостоятельность (банкротство) юридического лица вызвана учредителями (участниками), собственником имущества юридического лица или другими лицами, которые имеют право давать обязательственные для этого юридического лица указания либо иным образом имеют возможность определять его действия, на таких лиц, в случае недостаточности имущества юридического лица может быть возложена субсидиарная ответственность по его обязательствам».

Четвертым признаком юридического лица можно назвать его выступление в гражданском обороте от своего имени. А это значит, что юридическое лицо «…может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде». Каждое юридическое лицо «…имеет свое наименование, содержащее указание на его организационно-правовую форму», что отражается в его учредительных документах (уставе) и фиксируется при государственной регистрации. Причем «юридическое лицо, фирменное наименование которого зарегистрировано в установленном порядке имеет исключительное право его использования».

Согласно основных признаков юридического лица, можно вывести определение понятия «юридическое лицо», отраженное в Гражданском кодексе: «Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету»[18].

Конструкция юридического лица весьма эффективный правовой способ организации хозяйственной деятельности. Юридические лица - одна из основных групп участников развитого товарного оборота. Их появление, функционирование и развитие определенных господствующих в экономике типом хозяйственного механизма, т.е. принятой системой результатов (управления) экономической деятельностью - рыночной, планово-централизованной, смешанной (переходной). В зависимости от этого расширяется или сужается сеть юридических лиц, появляются или исчезают те или иные разновидности.

Существующая в российском правоведении система юридических лиц обусловлена переходным (от централизованно управляемого к рыночно-организационному) характером современной отечественной экономики. В ее составе сохраняются унитарные (государственные и муниципальные) производственные предприятия, а также многие другие (некоммерческие) организации - несобственники (учреждения), признание которых юридическими лицами не свойственно традиционному рыночному обороту. Наряду с ними, развиваются, занимая господствующее место, обычная для рыночной экономики субъекты, акционерные и другие хозяйственные общества и товарищества.

Названные обстоятельства обуславливают и некоторые особые критерии классификации юридических лиц в российском гражданском праве, например, их деление на собственников и несобственников (обладателей особых ограниченных вещных прав) закрепленного за ними имущества.

1.3. Классификация юридических лиц

В гражданском обороте действует множество разнообразных юридических лиц. Некоторые из них не ставят своей целью извлечение прибыли. Они участвуют в гражданском обороте для удовлетворения своих уставных целей и связанных с ними потребностей, но подавляющее большинство юридических лиц действуют на рынке именно с целью извлечения прибыли.

Классификация юридических лиц имеет важное гражданско-правовое значение:

- она дает исчерпывающее представление обо всех их разновидностях. Тем самым препятствуя появлению непонятных, сомнительных субъектов типа разного рода «центров», «фирм» и т.п.

- классификация делает возможным четкое определение правового статуса той или иной организации и исключает смешение различных по юридической природе организационно-правовых форм хозяйственной деятельности. Так, «малые предприятия», подобно средним и большим, в действительности могут существовать не только в форме унитарных предприятий, но и в виде хозяйственных обществ, товариществ и производственных кооперативов, а «совместные предприятия» (с иностранным участием) - лишь в форме хозяйственных обществ или товариществ. Сами же «малые» и «совместные» предприятия обоснованно не признаются законом самостоятельными разновидностями юридических лиц.

В действующем гражданском законодательстве все юридические лица, в зависимости от характера деятельности, разделяются прежде всего на коммерческие и некоммерческие.

К коммерческим относятся организации, имеющие в качестве основной цели своей деятельности получение прибыли. Полученная прибыль распределяется между участниками (учредителями). Эти хозяйственные товарищества и общества, производственные кооперативы, государственные и муниципальные унитарные предприятия. Ни в каких иных организационно - правовых формах, кроме названных, коммерческие организации создаваться не могут. Это, так называемые профессиональные участники оборота.

К некоммерческим организациям относятся потребительские кооперативы, общественные и религиозные организации (объединения), учреждения, фонды и другие прямо предусмотренные законом виды юридических лиц, (например, торгово-промышленные палаты и некоммерческие партнерства). Некоммерческие организации вправе осуществлять предпринимательскую деятельность (т.е. получать прибыль), которая должна соответствовать двум условиям:

- служить достижению поставленных перед организацией целей и соответствовать этим целям по своему характеру (например, общественная организация вправе осуществлять издательскую деятельность, но не вправе осуществлять торгово-посредническую деятельность);

- полученную прибыль не может распределять между своим участниками (учредителями), а должна направить на достижение установленных для нее учредителями целями.

Критерии классификаций различны.

- В зависимости от прав учредителей (участников) юридические лица на имущество, закон разделяет все юридические лица на 3 группы:

- В первую группу входят юридические лица - собственники. На имущество которых их учредители (участники) имеют лишь обязательственные права требования. К ним относятся большинство коммерческих организаций (за исключением унитарных предприятий - не собственников), т.е. товарищества, общества и производственные кооперативы, а из числа некоммерческих - потребительские кооперативы и некоммерческие партнерства.

- Во вторую группу включаются юридические лица - не собственники, на имущество которых учредители сохраняют либо право собственности (унитарные предприятия и учреждения), либо иное (ограниченное) вещное право (дочерние унитарные предприятия). Существование таких юридических лиц не свойственно нормальному имущественному обороту и является следствием переходного характера отечественной экономики.

- К третьей группе относятся юридические лица - собственники, на имущество которых их учредители (участники) не сохраняют ни обязательственных, ни вещных прав. Это большинство некоммерческих организаций (за исключением потребительских кооперативов, учреждений и некоммерческих партнерств) - общественные и религиозные объединения, фонды, ассоциации (союзы) и др.

- В зависимости от характера выполняемых функций, можно выделить субъекты:

- непосредственно осуществляющие предпринимательскую деятельность (индивидуальные предприниматели, коммерческие организации),

- сочетающие ведение предпринимательской деятельности и руководство ей (организации в отношении своих структурных подразделений),

- осуществляющие государственной регулирование предпринимательской деятельности (РФ, субъекты РФ, муниципальные образования) либо саморегулирование (СРО).

- В зависимости от формы собственности (частная, государственная, муниципальная), на основе которой осуществляется деятельность, можно говорить о соответствующих трех группах субъектов.

- По правовому положению субъектов, которое определяется только нормами ГК РФ (хозяйственные товарищества) или одновременно и на базе других законодательных актов (акционерные общества[19], общества с ограниченной ответственностью[20], государственные и муниципальные унитарные предприятия).

- По форме организации предпринимательская деятельность может осуществляться индивидуальными предпринимателями и юридическими лицами.

В роли оснований построения классификаций могут также выступать: наличие или отсутствие статуса юридического лица; объем предпринимательской правоспособности субъекта (общая, ограниченная, специальная, исключительная); характер объединения предпринимателей (на организационной или договорной основе).

Выделяют также критерии, которые служат основой для построения классификации юридических лиц − субъектов предпринимательского права.

К ним относятся:

- цель деятельности (коммерческие и некоммерческие организации);

- соотношение прав на имущество учредителей (участников) и самой организации. Участники (учредители) могут иметь обязательственные права по отношению к организации (хозяйственные общества, товарищества, кооперативы), вещные права на имущество организации (государственные и муниципальные унитарные предприятия) или вообще не иметь имущественных прав (фонды, объединения);

- организационно-правовая форма;

- наличие у учредителей (участников) юридического лица права участия (членства) в нем (корпорации) или отсутствие такого права (унитарные юридические лица);

- место, занимаемое на рынке товаров и услуг. Выделяют субъекты занимающие доминирующее положение на рынке или, например, действующие в условиях естественной монополии;

- источник финансирования позволяет разграничить организации, действующие на основе самофинансирования (за счет собственных или заемных средств) и находящиеся на смешанном финансировании;

- степень зависимости одной организации от другой (основные и дочерние хозяйственные общества (ст. 67.3 ГК РФ), основные и зависимые акционерные общества (п. 4 ст. 6 ФЗ «Об акционерных обществах»);

- наличие в уставном капитале организации доли государства, муниципальных образований. В качестве особой группы субъектов рассматриваются организации с такой долей, превышающей 25%. Такие организации, в частности, не могут быть отнесены к категории субъектов малого и среднего предпринимательства[21], не могут быть покупателями государственного и муниципального имущества в процессе приватизации[22].

- наличие в уставном капитале иностранных инвестиций. Различают организации с определенной долей иностранных инвестиций, организации без участия иностранных инвесторов и организации, капитал которых полностью сформирован за счет иностранных инвестиций.

В Гражданском кодексе РФ (гл. 4) выделены следующие организационно-правовые формы юридических лиц, которые могут быть субъектами предпринимательской деятельности:

1. Хозяйственные товарищества могут быть созданы в форме:

- полного товарищества;

- товарищества на вере.

2. Хозяйственные общества могут создаваться в форме:

- общества с ограниченной ответственностью;

- общества с дополнительной ответственностью;

- акционерного общества:

- публичные акционерные общества (если эти общества были зарегистрированы открытыми акционерными обществами, то не требуется обязательная их перерегистрация, так как по гражданскому кодексу РФ они признаются ПАО по умолчанию);

- непубличные акционерные общества (закрытые акционерные общества, подход законодательства к ним такой же как и к ОАО).

Различия в статусе разновидностей юридических лиц проявляется при их ликвидации или выходе из них участника (учредителя):

- Либо участник вправе потребовать передачи ему части имущества, причитающийся на его долю (при ликвидации - части соответствующего остатка).

- Либо собственник получает весь остаток имущества юридического лица, при его ликвидации, либо остается собственником при его реорганизации.

- Либо участник (учредитель) юридического лица не получает никаких прав на имущество ни при выходе из организации, ни при ее ликвидации.

Виды деятельности, осуществляемой субъектом, предопределяют вид налогового режима, государственной поддержки либо дестимулирования.

Итоги по первой главе.

Юридическое лицо - не любая организация, а лишь та, которая характеризуется определенными признаками.

Данными признаками являются:

- Организационное единство. Юридическим лицом может быть не любое объединение лиц, а определенным образом организованное. Оно должно иметь единую организационную структуру, т.е. внутреннее устройство, которое определяет структурные подразделения юридического лица (производственные единицы, цеха, отделы и пр.) и их подчиненность единому руководящему органу. Характер и степень организованности юридического лица закрепляется в его уставе, либо в учредительном договоре и уставе, либо только в учредительном договоре. В уставе юридического лица указывается его наименование; цели и задачи; организационная структура; органы, осуществляющие руководство организацией и ее подразделениями; объем и характер правоспособности организации, время ее возникновения и т.п.

- Имущественная обособленность. Юридическое лицо должно иметь обособленное, только ему принадлежащее имущество. Имущество данной организации отграничено от имущества всех иных субъектов (организаций, граждан, государства и т.д.). Имущество предприятия составляют его основные фонды и оборотные средства, а также иные ценности, стоимость которых отражается в балансе предприятия.Имущество предприятия в соответствии с законодательными актами Российской Федерации, уставом предприятия, может принадлежать ему на праве собственности либо хозяйственного ведения или оперативного управления. Право хозяйственного ведения означает, что имущество передано собственником предприятию с правом владения, пользования и распоряжения для осуществления хозяйственной деятельности в пределах, установленных собственником или уполномоченным им органом и действующими законодательными актами.

- Юридические лица имеют самостоятельный баланс или смету. Они могут иметь также печать и счета в банках. Однако такого рода факторы не отражают сущности юридического лица как субъекта гражданского правоотношения.

ГЛАВА 2. СОЗДАНИЕ, ЛИКВИДАЦИЯ И РЕОРГАНИЗАЦИЯ ЮРИДИЧЕСКИХ ЛИЦ

2.1. Процедура создания юридического лица

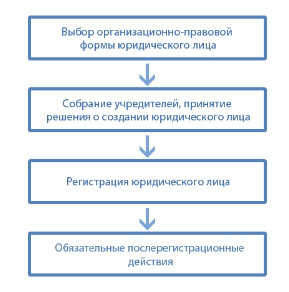

Если создание юридического лица можно разбить на общие 4 этапа создания, то они будут выглядеть так, как представлено на рисунке 1.

Процедуру создания юридического лица проследим на примере ОАО «Гостиница Хакасия».

На общем собрании граждан, желающих стать акционерами, были вынесены следующие решения:

- Поскольку граждан, пожелавших стать собственником, было достаточно много, то выбрали форму собственности в виде акционерного общества открытого типа;

- приняли решение о создании организации;

- выбрали наименование организации;

- определили величину уставного капитала, количество выпускаемых акций и их номинальную величину;

- определили структуру органов управления;

- выбрали лиц, отвечающих за формирование Устава – основного учредительного документа.

Все это было оформлено в виде протокола общего собрания участников.

По окончании формирования Устава на общем собрании лиц, желающих стать акционерами, утвердили его, выбрали Совет директоров и отправили Устав на регистрацию в налоговые органы с приложением Протокола учредительного собрания.

Регистрация проходит в ФНС по месту нахождения юридического лица. Если какой-либо из документов подается более чем на 1 листе, он обязательно должен быть прошит и пронумерован.

В комплект документов для регистрации входит:

- заявление на регистрацию по установленной форме, нотариально заверенная. Некоторые требования к заполнению заявления:

- заявление заполняется заглавными прописными буквами.

- название фирмы должно быть только на русском языке.

- на каждого учредителя заполняется свой лист. Подписывать этот лист необходимо сделать в присутствии нотариуса, который заверит подпись.

- ИНН физического лица указывается в обязательном порядке, при его наличии.

- решение о создании ОАО в виде договора;

- Устав;

- документ об уплате государственной пошлины.

Если документы подаются не лично уполномоченным лицом (а например через МФЦ или через представителя), то обязательно наличие нотариальной доверенности. Доверенность не нужна, если вы все документа отсылаете через нотариуса. Данная процедура возможна с 1.01.2016.

Срок регистрации юридическая лица в ФНС составляет 3 дня.

Постановка на налоговый учет и во внебюджетных фондах осуществляется одновременно с регистрацией по принципу «одного окна». Был открыт расчетный счет в банке. Определились с системой налогообложения – упрощенная система налогообложения, что потребовало подачи заявления на применение данной системы налогообложения.

Только после регистрации в ЕГРЮЛ юридическое лицо может официально осуществлять коммерческую деятельность. Дата регистрации в реестре — это дата создания юридического лица.

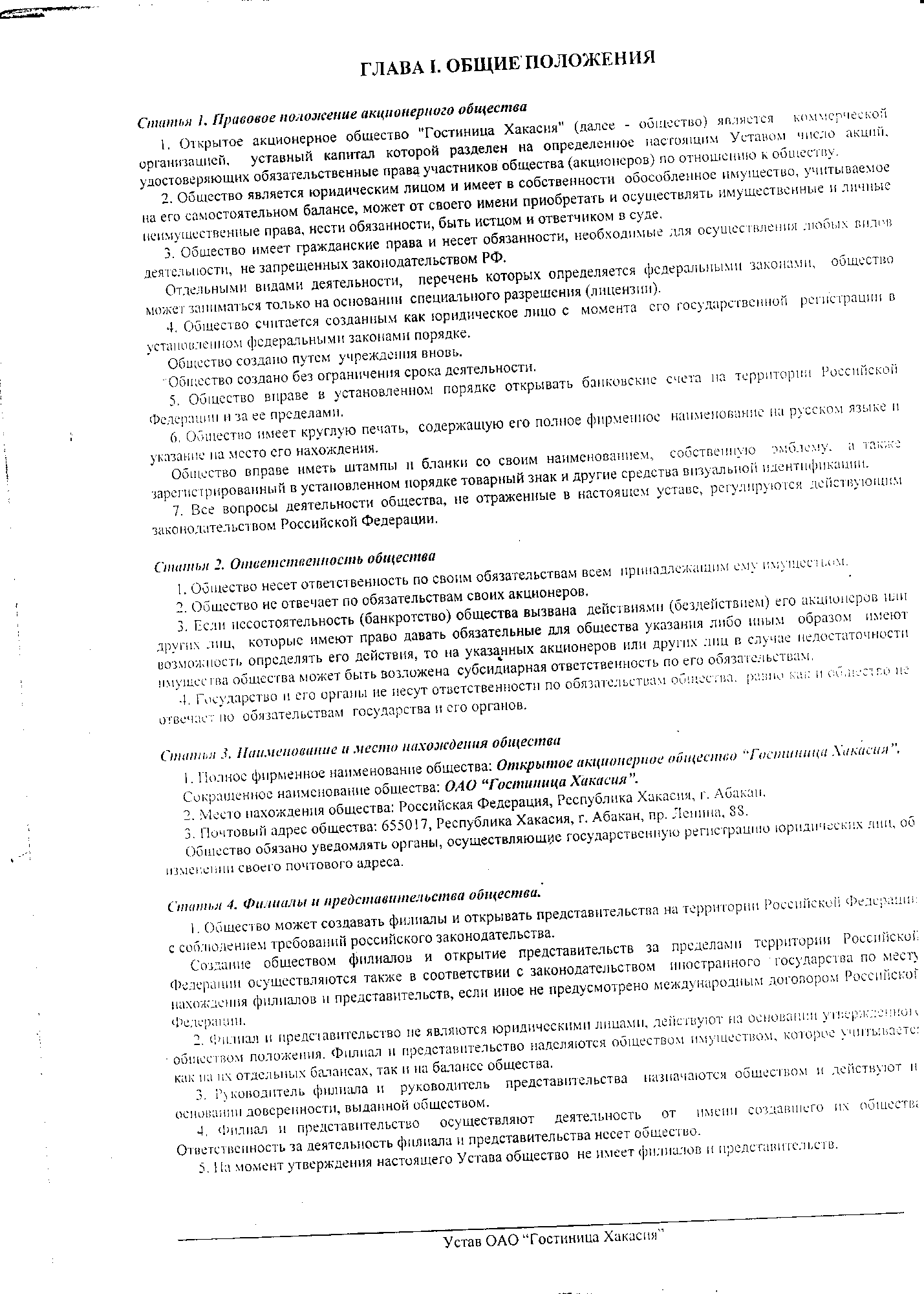

Открытое акционерное общество «Гостиница «Хакасия» является юридическим лицом, так как соответствует всем необходимым признакам.

Общество легитимно поскольку зарегистрировано на основании Устава (Приложение 1) 17 мая 1993г., регистрационный номер 1115, по адресу, 655017, Республика Хакасия, г. Абакан, пр. Ленина, 88, что подтверждает Свидетельством о государственной регистрации Абаканской регистрационной палаты (Приложение 2). Занесено в государственный реестр №190100474 24 января 1994г. На основании свидетельства о постановке на налоговый учет, выданного МИФНС №1 по Республике Хакасия, организация поставлена на налоговый учет с ИНН 1901004740, КПП 190101001 с присвоением ОГРН 1021900517077. Стоит на учете во всех внебюджетных фондах: Пенсионный фонд России по Республике Хакасия, в Фонде социального страхования по Республике Хакасия, в Территориальном фонде обязательного медицинского страхования (Приложение 3).

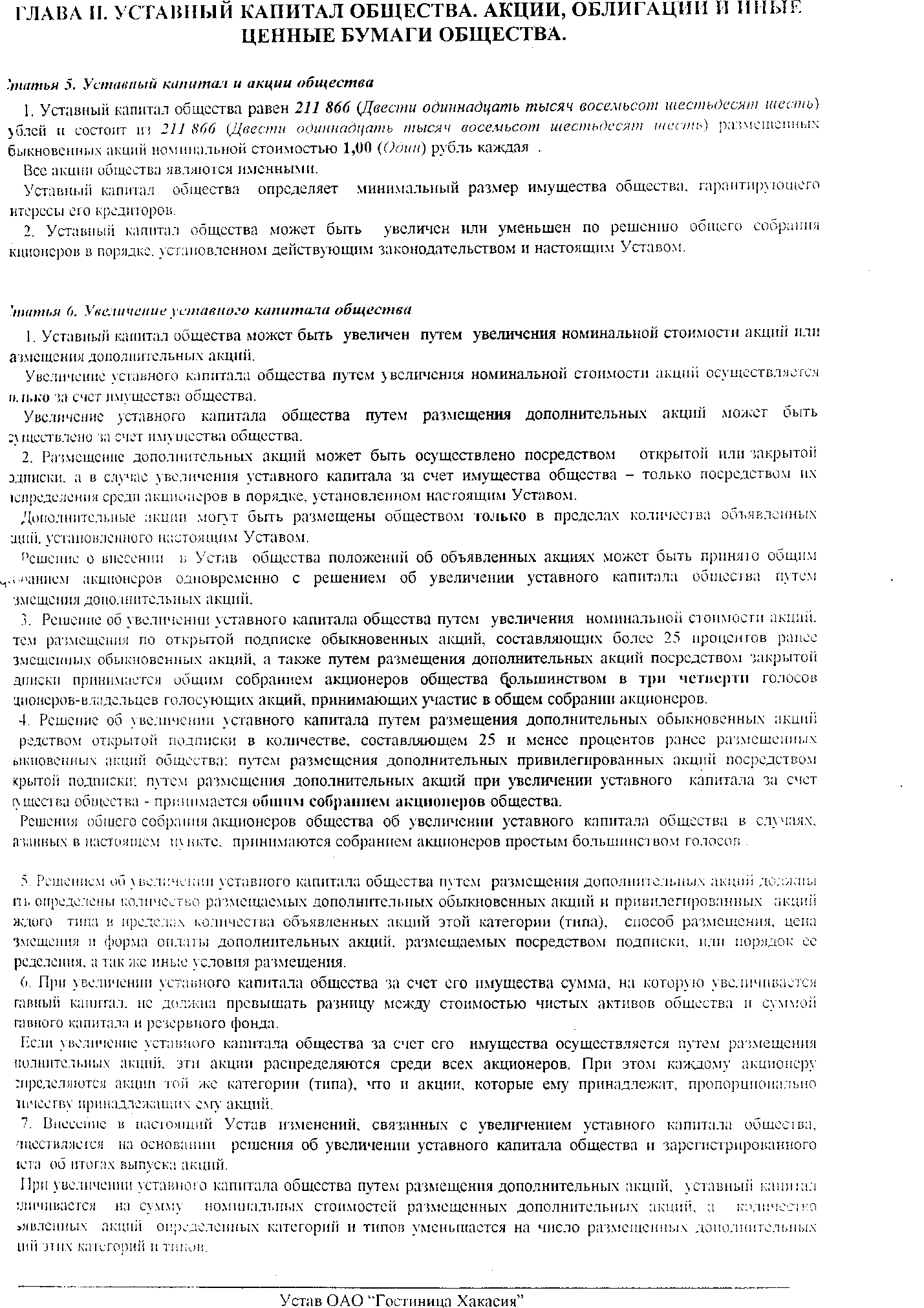

ОАО «Гостиница Хакасия» является коммерческой организацией, уставный капитал которой разделен на 211866 размещенных акций номинальной стоимостью 1,00 рубль каждая, удостоверяющих обязательственные права участников акционеров по отношению к Обществу.

Общество имеет в собственности обособленное имущество, учитываемое на отдельном балансе. ОАО может от своего имени приобретать и осуществлять имущественные и неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Общество создано путем вновь учрежденного без ограничения срока деятельности. Имеет круглую печать, содержащую полное наименование на русском языке и место его нахождения. Имеет штамп и фирменные бланки со своим названием. ОАО имеет отдельный баланс в соответствии с ФЗ «О бухгалтерском учете»[23] и имеет расчетный счет в Коммерческом банке «Центрально- Азиатский» (КБЦА) в г. Абакане.

Оно имеет право вести любые виды деятельности, не запрещенные законом. Приоритетными направлениями деятельности Общества являются:

- предоставление гостиничных услуг;

- сдача нежилых помещений в аренду.

Основным видом деятельности открытого акционерного общества «Гостиница Хакасия» является предоставление комплекса гостиничных услуг (проживание и сопутствующие услуги) ОКВЭД 55.10. Поскольку осуществляемые виды деятельности не требуют особого разрешения, то деятельность ведется без лицензии. В 2018 году гостиница получила категорию «три звезды», что должно поднять статус организации.

Организация не имеет филиалов и представительств.

Данное Общество несет следующую ответственность:

- всем своим имуществом по своим обязательствам;

- не отвечает за обязательства своих акционеров;

- если банкротство организация будет вызвана по причине указаний отдельных акционеров, то в этом случае эти акционеры будут нести субсидиарную ответственность при недостаточности имущества у гостиницы;

- государство и его органы не несут ответственности за обязательства Общества.

Уставный капитал составляет 211866 рублей, все акции являются именными. Акционерами являются только физические лица. Решения об увеличении или уменьшении уставного капитала не выносилось ни за счет изменения номинальной стоимости акций, ни за счет выпуска дополнительного количества акций.

В Устав дважды вносились изменения, утвержденные на общем собрании акционеров:

- изменения от 10.06.2004г. коснулись нескольких моментов:

- изменилось количество календарных дней для созыва внеочередного собрания акционеров с 40 на 60;

- внесены изменения в порядок избрания Совета Директоров общества.

- 24.04.2009 г. в статье 13 изменился порядок выплаты дивидендов: по итогам каждого квартала и только деньгами.

Все изменения оформлены должным образом и зарегистрированы.

В своей деятельности Общество придерживается Кодекса корпоративного управления, рекомендованного к применению Банком России. Акционеры Общества имеют право участвовать в управлении Обществом путем принятия решений по наиболее важным вопросам деятельности Общества на Общем собрании акционеров. Акционеры имеют право на регулярное и своевременное получение полной и достоверной информации об обществе, в том числе о финансовом положении Общества, результатах его деятельности, об управлении Обществом, о крупных акционерах Общества, а также о существенных фактах, затрагивающих его финансово-хозяйственную деятельность. Практика корпоративного управления Общества обеспечивает эффективный контроль за финансово-хозяйственной деятельностью Общества с целью защиты прав и законных интересов акционеров.

В Обществе нет членов совета директоров, одновременно занимающих должности в органах управления, вознаграждение им не начисляется и расходы, связанные с осуществлением функций членов совета директоров, не компенсируются.

Руководство текущей деятельностью Общества осуществляет Генеральный директор – единственный исполнительный орган, который подотчетен Совету директоров и общему собранию акционеров. Его назначение и прекращение его полномочий осуществляет Совет директоров, в составе которого один акционер, обладающий 90% акций. Размер вознаграждения генерального директора определяется в соответствии со штатным расписанием, действующим в Обществе и закрепляется в контракте, заключаемом генеральным директором с Обществом. Контракт от имени Общества подписывает Председатель Совета директоров.

В отчетном 2018 году сделок по приобретению или отчуждению акций общества членами Совета директоров не совершалось. Крупные сделки, которые требуют контроля собственников, в 2018 году отсутствуют.

В соответствии с Уставом для контроля за финансово-хозяйственной деятельностью гостиницы избирается ревизионная комиссия, которая оформляется приказом генерального директора и утверждается общим собранием акционеров. В соответствии со ст.5 Закона «Об аудите и аудиторской деятельности»[24] гостиница подлежит обязательному аудиту как акционерное общество. Итоги аудиторской проверки обсуждаются на общем собрании акционеров.

На сегодняшний день ОАО «Гостиница Хакасия» является стабильно развивающимся предприятием, предоставляющим услуги по размещению гражданам Российской Федерации и иностранным туристам. Основные сегменты туристического рынка, на которые ориентировано Общество - корпоративные клиенты, индивидуальные туристы и небольшие группы. Кроме того, общество сдает в аренду помещения под размещение офисов, предприятий сферы услуг и общественного питания. В городе Абакане занимает устойчивое положение на рынке оказания гостиничных услуг. Статистическая оценка положения общества в отрасли затруднена из-за отсутствия информации как о деятельности других предприятий, так и отрасли в целом. Общество собирается и в дальнейшем развивать те перспективные виды деятельности, которыми оно занимается в настоящее время, удерживая при этом свой сегмент рынка.

2.2. Ликвидация юридического лица

Как было сказано выше, юридическое лицо создается, как правило, без ограничения срока его действия, т.е. на неопределенный срок. Действующее законодательство Российской Федерации предполагает две основные формы изменения статуса юридического лица: реорганизация и ликвидация. При ликвидации итог может быть один — прекращение деятельности предприятия как субъекта хозяйствования.

Ликвидация юридического лица — это способ прекращения его деятельности без перехода прав и обязанностей в порядке правопреемства к другим лицам. ГК содержит развернутый перечень оснований ликвидации юридических лиц, которая (так же как и реорганизация) может носить как добровольный, так и принудительный характер.

В добровольном порядке юридическое лицо ликвидируется по решению его участников или органа юридического лица, уполномоченного на то учредительными документами. Типичными основаниями добровольной ликвидации являются нецелесообразность дальнейшего существования юридического лица, истечение срока, на который оно было создано, достижение или, напротив, принципиальная недостижимость уставных целей организации.

Принудительная ликвидация проводится по решению суда в случаях, когда деятельность юридического лица осуществляется без соответствующего разрешения (лицензии), либо такая деятельность прямо запрещена законом, либо сопряжена с неоднократными или грубыми нарушениями законодательства.

Для отдельных видов юридических лиц законом установлены дополнительные основания ликвидации. Так, коммерческие организации (кроме казенных предприятий), потребительские кооперативы и фонды могут быть ликвидированы по причине их несостоятельности (банкротства). Для хозяйственных обществ и унитарных предприятий предусмотрено такое основание ликвидации, как утрата имущества, т.е. уменьшение стоимости чистых активов предприятия ниже уровня минимального размера уставного капитала. И в том, и в другом случае ликвидация может производиться как добровольно, так и принудительно.

Порядок ликвидации юридического лица урегулирован ст. 61—64 ГКРФ[25] и состоит из следующих этапов:

1) участники организации, ее уполномоченный орган или суд, принявшие решение о ликвидации, назначают ликвидационную комиссию (или единоличного ликвидатора), определяют порядок и сроки ликвидации. Ликвидационная комиссия принимает на себя все полномочия по управлению юридическим лицом;

2) ликвидационная комиссия публикует в прессе сообщение о ликвидации юридического лица, порядке и сроке заявления претензий кредиторами (этот срок не может быть менее 2 месяцев), выявляет всех кредиторов и уведомляет их о ликвидации, взыскивает дебиторскую задолженность юридического лица;

3) ликвидационная комиссия оценивает состав кредиторской задолженности, принимает решение об удовлетворении (отклонении) выявленных требований и составляет промежуточный ликвидационный баланс;

4) в соответствии с промежуточным ликвидационным балансом удовлетворяются законные требования кредиторов, причем выплаты производятся в порядке очередей, установленных ст. 64 ГК. Если денежных средств организации недостаточно для расчетов с кредиторами, ликвидационная комиссия продает имеющееся имущество с публичных торгов;

5) после погашения кредиторской задолженности ликвидационная комиссия составляет окончательный ликвидационный баланс и распределяет оставшееся имущество между участниками юридического лица, если иное не следует и законодательства или учредительных документов организации. Все документы, оформляющие ликвидацию, передаются регистрирующему органу, который на их основе вносит соответствующую запись в единый государственный реестр юридических лиц. С этого момента деятельность организации считается прекращенной.

Особенности ликвидационной процедуры в случае несостоятельности (банкротства) юридического лица установлены Законом РФ «О несостоятельности (банкротстве) предприятий»[26] и рядом других нормативных актов.

2.3. Реорганизация юридического лица

Реорганизация юридического лица принимает различные формы, которые позволяют решать цели собственников компании: расширять или, наоборот, частично сворачивать бизнес, диверсифицировать или объединять активы, проводить поглощение или слияние.

Основные формы реорганизации перечислены ниже, каждая из них имеет свои нюансы оформления и регистрации в контролирующих органах:

- слияние — объединение двух компаний с передачей их прав и обязанностей (по передаточному акту) новому юридическому лицу;

- присоединение — полное поглощение одним предприятием другого с принятием всех активов и обязательств по передаточному акту;

- разделение —реорганизация юридического лица, в результате которой образуются два новых, независимых субъекта хозяйствования с имуществом, правами и обязанностями, принятыми по разделительному балансу;

- выделение — регистрация нового юридического лица, активы и пассивы которого получены им по разделительному балансу от уже существующей компании;

- преобразование — реорганизация с образованием нового юридического лица другой организационно-правовой формы, права и обязанности, имущество и обязательства которого получены по передаточному акту от реорганизованного юридического лица.

Схематично виды реорганизации представлены на рисунке 2[27]

Рисунок 2. Схема видов реорганизации юридических лиц

В соответствии с нормативно-правовыми актами РФ, реорганизация могут осуществляться как на добровольной, так и на принудительной основе. Нельзя забывать и о некоторых законодательных требованиях, которые выдвигаются к реорганизуемым и новообразованным субъектам хозяйствования в различных случаях. Основания для реорганизации юридических лиц в привязке к необходимым условиям проведения этой процедуры:

- любая добровольная реорганизация и ликвидация должна осуществляться на основании решения учредительного органа предприятия или органа, который имеет на то право по уставу. Для ООО таковым обычно являет совет учредителей, а для АО — собрание акционеров;

- любая принудительная реорганизация осуществляется только по решению суда или согласно постановлению государственного органа, который уполномочен принимать такие решения;

- предписание на принудительную реорганизацию юридического лица— его разделение, — может выдать Антимонопольный комитет[28];

- добровольное слияние, преобразование или присоединение может быть проведено только при согласии Антимонопольного комитета в том случае, если суммарный актив баланса новообразованной компании превысит 200 000 минимальных размеров оплаты труда. Примером принудительной реорганизации может быть реорганизация в соответствии со ст.19 Закона РСФСР от 22 марта 1991 г. «О конкуренции и ограничении монополистической деятельности на товарных рынках». В соответствии с ним по решению антимонопольного органа (Министерства Российской Федерации по антимонопольной политике и поддержке предпринимательства (МАП России)) возможно принудительное разделение хозяйствующих субъектов, занимающих доминирующее положение и осуществляющих монополистическую деятельность. Любая реорганизация юридического лица возможна только про условии письменного уведомления об этом намерении всех кредиторов. При этом каждый из них имеет право досрочно потребовать расчета и возмещения возможных убытков.

ЗАКЛЮЧЕНИЕ

Субъект предпринимательского права – это лицо, которое в силу присущих ему признаков может быть участником предпринимательского (хозяйственного) правоотношения. Действующее законодательство не содержит определения понятий «субъект предпринимательского права» и «субъект предпринимательской деятельности».

Юридическая наука к признакам субъектов предпринимательского права традиционно относит: факт регистрации в установленном законом порядке (легитимации иным способом), наличие комплексной правосубъектности, наличие обособленного имущества и возможность несения самостоятельной имущественной ответственности.

Виды субъектов предпринимательского права классифицируются по различным признакам, но все они делятся на две большие группы: коммерческие и некоммерческие.

Создание юридического лица можно разбить на общие 4 этапа создания, которые прослежены на примере действующей организации:

- Выбор организационно-правовой формы;

- Решение о создании юридического лица;

- Регистрация;

- Послерегистрационные мероприятия.

Открытое акционерное общество «Гостиница «Хакасия» является юридическим лицом, так как соответствует всем необходимым признакам. Общество легитимно, поскольку зарегистрировано на основании Устава. ОАО «Гостиница Хакасия» является коммерческой орган, деятельность которой не требует лицензирования. Имеет в собственности обособленное имущество, учитываемое на отдельном балансе. Общество создано путем вновь учрежденного без ограничения срока деятельности. Имеет круглую печать, содержащую полное наименование на русском языке и место его нахождения. Имеет расчетный счет в Коммерческом банке «Центрально- Азиатский» (КБЦА) в г. Абакане. Основным видом деятельности открытого акционерного общества «Гостиница Хакасия» является предоставление комплекса гостиничных услуг (проживание и сопутствующие услуги) ОКВЭД 55.10. Руководство текущей деятельностью Общества осуществляет Генеральный директор – единственный исполнительный орган, который подотчетен Совету директоров и общему собранию акционеров. В соответствии с Уставом для контроля за финансово-хозяйственной деятельностью гостиницы избирается ревизионная комиссия.

Действующее законодательство Российской Федерации предполагает две основные формы изменения статуса юридического лица: реорганизация и ликвидация. При ликвидации итог может быть один — прекращение деятельности предприятия как субъекта хозяйствования. Реорганизация юридического лица принимает различные формы, которые позволяют решать цели собственников компании: расширять или, наоборот, частично сворачивать бизнес, диверсифицировать или объединять активы, проводить поглощение или слияние. Ликвидация, как и реорганизация, может быть добровольной – по решению собственников, и принудительной – по решению суда.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Закон РСФСР от 22.03.1991 №948-1 в ред. от 26.07.2006 №135-ФЗ «О конкуренции и ограничении монополистической деятельности на товарных рынках»

Налоговый кодекс Российской Федерации от 31.07.1998 №146-ФЗ в ред. от 01.05.2019 №101-ФЗ

Гражданский кодекс Российской Федерации от 30.11.1994 №51-ФЗ в ред. от 03.08.2018 №339-ФЗ

Федеральный закон Российской Федерации от 26.10.2002 №127-ФЗ в ред. от 27.12.2018 №514-ФЗ «О несостоятельности (банкротстве)»

Федеральный закон Российской Федерации от 30.12.2008 №307-ФЗ в ред. от 30.04.2018 №112-ФЗ «Об аудите и аудиторской деятельности»

Федеральный закон Российской Федерации от 06.12.2011 №402-ФЗ в ред. от 28.11.2018 №44ФЗ «О бухгалтерском учете»

Федеральный закон Российской Федерации от 01.12.2007 №315-ФЗ в ред. от 03.08.2018 №340-ФЗ «О саморегулируемых организациях»

Федеральный закон Российской Федерации от 07.07.1993 № 5340-1 в ред. 30.12.2015 «О торгово-промышленных палатах в Российской Федерации»

Федеральный закон Российской Федерации от 03.07.2016 № 236-ФЗ в ред. 28.11.2018 № 452-ФЗ «О публично-правовых компаниях в Российской Федерации»

- Федеральный закон Российской Федерации от 12.01.1996 № 7-ФЗ в ред. от 02.04.2014 №39-ФЗ «О некоммерческих организациях»

Федеральный закон Российской Федерации от 14.11.2002 № 161-ФЗ в ред. от 28.11.2018 №452-ФЗ «О государственных и муниципальных унитарных предприятиях», пункт 1 ст. 3 ФЗ

Федеральный закон Российской Федерации от 29.11.2001 № 156-ФЗ в ред. от 31.12.2017 №506-ФЗ «Об инвестиционных фондах», абзац 3 п. 1 ст. 2

Закона Российской Федерации от 27.11.1992 № 4015-1 в ред. от 28.11.2018 №452-ФЗ «Об организации страхового дела в Российской Федерации»

Федеральный закон Российской Федерации от 29.11.2001 № 156-ФЗ в ред. от 31.12.2017 №506-ФЗ «Об инвестиционных фондах»

Закон Российской Федерации «Об организации страхового дела в Российской Федерации» от 27.11.1992 № 4015-1 в ред. от 28.11.2018 №452-ФЗ

Федеральный закон Российской Федерации от 26.07.2006 № 135-ФЗ в ред. от 27.12.2018 №572-ФЗ «О защите конкуренции»

Ершова И.В. Предпринимательское право / отв. ред. И.В. Ершова, Г.Д. Отнюкова. – М., 2015. – С. 78-79.

Ершова И.В. Современное предпринимательское право Монография – М., 2014.

http://www.consultant.ru/ Консультант Плюс Надежная правовая защита

http://www.garant.ru/ Гарант.ру/ Информационно- правовой портал

http://www.advokom.ru/ Адваком. Центр развития бизнеса

Приложение 1.

Приложение 2.

Приложение 3.

-

Ершова И.В. Современное предпринимательское право Монография – М., 2014. – С. 195. ↑

-

Федеральный закон Российской Федерации от 06.12.2011 №402-ФЗ в ред. от 28.11.2018 №44ФЗ «О бухгалтерском учете» ↑

-

Федеральный закон Российской Федерации от 26.07.2006 № 135-ФЗв ред. от 27.12.2018 №572-ФЗ «О защите конкуренции»,пункт 5 ст. 4 ФЗ ↑

-

Федеральный закон Российской Федерации от 26.07.2006 в ред. от 27.12.2018 №572-ФЗ «О защите конкуренции» ↑

-

Гражданский кодекс Российской Федерации от 30.11.1994 №51-ФЗ в ред. от 03.08.2018 №339-ФЗ ↑

-

. Ершова И.В. Предпринимательское право/ отв. ред. Ершова И.В, ОтнюковаГ.Д. – М., 2015. – С. 76. ↑

-

Федеральный закон Российской Федерации от 30.12.2008 №307-ФЗ в ред. от 30.04.2018 №112-ФЗ «Об аудите и аудиторской деятельности»,пункт 6 ст. 1 ↑

-

Федеральный закон Российской Федерации от 29.11.2001 № 156-ФЗ в ред. от 31.12.2017№506-ФЗ «Об инвестиционных фондах»,абзац 3 п. 1 ст. 2 ↑

-

Закон Российской Федерации «Об организации страхового дела в Российской Федерации» от 27.11.1992 № 4015-1 в ред. от 28.11.2018 №452-ФЗ,абзац 2 п. 2 ст. 6 ↑

-

Федеральный закон Российской Федерации от 14.11.2002 № 161-ФЗ в ред. от 28.11.2018 №452-ФЗ «О государственных и муниципальных унитарных предприятиях», пункт 1 ст. 3 ФЗ ↑

-

Федеральный закон Российской Федерации от 12.01.1996 № 7-ФЗ в ред. от 02.04.2014 №39-ФЗ «О некоммерческих организациях», п. 1 ст. 24 ФЗ ↑

-

Предпринимательское право / отв. ред. И.В. Ершова, Г.Д. Отнюкова. – М., 2015. – С. 78-79. ↑

-

Федеральный закон Российской Федерации от 01.12.2007 №315-ФЗ в ред. от 03.08.2018 №340-ФЗ «О саморегулируемых организациях» ↑

-

Федеральный закон Российской Федерации от 07.07.1993 № 5340-1 в ред. 30.12.2015 «О торгово-промышленных палатах в Российской Федерации» ↑

-

Федеральный закон Российской Федерации от 03.07.2016 № 236-ФЗ в ред. 28.11.2018 № 452-ФЗ «О публично-правовых компаниях в Российской Федерации» ↑

-

Федеральный закон Российской Федерации от 12.01.1996 № 7-ФЗ в ред. от 02.04.2014 №39-ФЗ «О некоммерческих организациях» ↑

-

Налоговый кодекс Российской Федерации от 31.07.1998 №146-ФЗ в ред. от 01.05.2019 №101-ФЗ, ст.419 ↑

-

Гражданский кодекс Российской Федерации часть первая от 30.11.1994 №51-ФЗ в ред. от 03.08.2018 №339-ФЗ, ст. 48 ↑

-

Об акционерных обществах: федер. закон от 26.12.1995 № 208-ФЗ // Собр. законодательства Рос. Федерации. – 1996. – № 1. – Ст. 1. ↑

-

Об обществах с ограниченной ответственностью: федер. закон от 08.02.1998 № 14-ФЗ // Собр. законодательства Рос. Федерации. – 1998. – № 7. – Ст. 785. ↑

-

Статья 4 ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 № 209-ФЗ // Собр. законодательства Рос. Федерации. – 2007. – № 31. – Ст. 4006. ↑

-

Абзац 3 п. 1 ст. 5 ФЗ «О приватизации государственного и муниципального имущества» от 21.12.2001 № 178-ФЗ // Собр. законодательства Рос. Федерации. – 2002. – № 4. – Ст. 251. ↑

-

Федеральный закон Российской Федерации от 06.12.2011 №402-ФЗ в ред. от 28.11.2018 №44ФЗ «О бухгалтерском учете» ↑

-

Федеральный закон Российской Федерации от 30.12.2008 №307-ФЗ в ред. от 30.04.2018 №112-ФЗ «Об аудите и аудиторской деятельности», ст.5 ↑

-

Гражданский кодекс Российской Федерации от 30.11.1994 №51-ФЗ в ред. от 03.08.2018 №339-ФЗ, ст.61-64 ↑

-

Федеральный закон Российской Федерации от 26.10.2002 №127-ФЗ в ред. от 27.12.2018 №514-ФЗ «О несостоятельности (банкротстве)» ↑

-

http://www.advokom.ru/ Адваком. Центр развития бизнеса ↑

-

Закон РСФСР от 22.03.1991 №948-1 в ред. от 26.07.2006 №135-ФЗ «О конкуренции и ограничении монополистической деятельности на товарных рынках» ↑

- Исковая давность и ее гражданско-правовое значение (Понятие исковой давности и ее значение как срока защиты прав)

- Роль мотивации в поведении организации (Мотивация и её психологические аспекты)

- Теории происхождения государства

- Формы государственного устройства (Сущность понятия «форма государства»)

- Структура нормы права (Теоретико-правовые подходы к характеристикам личности и гражданского общества)

- Виды юридических лиц (Юридическое лицо – это)

- Правовое регулирование качества продукции, работ, услуг (Теоретические положения понятия «потребитель» и «качество продукции (работ, услуг))

- Права покупателя

- Основы теории привлечения результатов оперативно-розыскной деятельности в уголовное судопроизводство

- Причины возникновения права

- Теория происхождения права. Причины возникновения права

- Понятие и виды трудового стажа (Виды стажа, учитываемые при установлении трудовых пенсий)