Выявление сильных и слабых сторон фирмы (Анализ существующей системы стратегического положения)

Содержание:

Введение

Любая организация находится и осуществляет свою деятельность в рамках внешней и внутренней среды. Они предопределяют успешность функционирования предприятия, накладывают конкретные ограничения на операционные действия, и в какой-то степени каждое из действий компании возможно только тогда, когда среда допускает его реализацию.

Внешняя среда выступает источником, питающим компанию ресурсами, требуемыми для поддержания ее внутреннего потенциала на необходимом уровне. Организация пребывает в состоянии непрерывного обмена с внешней средой, обеспечивая тем самым себе возможности выживания. В свою очередь, исследование внутренней среды компании дает возможности оценивать их внутренние ресурсы и возможности. Выявляя сильные и слабые стороны предприятия, руководство может расширить и укрепить конкурентные преимущества и, соответственно, предотвратить появление возможных проблем.

Актуальность выбранной курсовой работы заключается в том, что задача управления заключается в обеспечении такого взаимодействия организации со средой, которое бы позволило ей поддерживать ее потенциал на уровне, требуемом для достижения целей повышения экономической эффективности, и тем самым давало бы ей возможности выживать в долгосрочной перспективе. Таким образом, целью исследования является выработка предложений по совершенствованию организации и системы управления санатория на основе комплексного анализа внутренней и внешней среды, а также оценка экономической эффективности этих предложений на основе действующих методик на примере ПАО «МТС».

В рамках поставленной цели необходимо решить следующие задачи:

− рассмотреть теоретические аспекты анализа внутренней и внешней среды предприятия;

− провести анализ эффективности и финансовой устойчивости работы ПАО «МТС»;

− охарактеризовать внутреннюю и внешнюю среду ПАО «МТС»;

− разработать рекомендации, направленные на повышение экономической эффективности ПАО «МТС»;

− определить экономическую эффективность предлагаемых мероприятий.

Объект изучения в работе – ПАО «МТС», предмет изучения – повышение экономической эффективности данного предприятия с использованием методов анализа внутренней и внешней среды. Методология исследования. В ходе исследования использованы научные монографии и учебные пособия, публикации периодических и Интернет-изданий, работы ведущих отечественных и зарубежных специалистов по вопросам стратегического менеджмента и теории управления.

При подготовке теоретической части наибольшую помощь оказали работы таких ученых, как Баринов В.А., Харченко В.П., Дафт Р.Л., Басовский Л.Е., Котлер Ф., Хорин А.Н. и др. Методы, применяемые в исследовании: анализ литературных источников, обобщения, описания, сравнительно-сопоставительный, расчетно-аналитический и другие методы научного познания.

Также были использованы SWOT-анализ и PEST-анализ факторов макросреды. Научная новизна. Научная новизна курсовой работы состоит в комплексном подходе к разработке предложений по повышению экономической эффективности деятельности санаторно-курортного учреждения.

Практическая значимость работы состоит в том, что предложенные рекомендации по повышению экономической эффективности могут быть реализованы в деятельности ПАО «МТС». Основные результаты и положения, выносимые на защиту:

1. Анализ внутренней и внешней среды, конкурентных возможностей должны быть ориентированы на формирование и развитие преимуществ санатория и, в конечном итоге, на удовлетворение потребностей клиентов в качественном санаторно-курортном лечении.

2. Анализ эффективности и финансовой устойчивости работы предприятия - это важнейший элемент диагностики его внутренней среды.

3. Оценка внутренней и внешней среды предприятия наиболее детально отражает его позиции на рынке и способствует более четкой разработке направлений повышения экономической эффективности его деятельности.

4. Рациональное использование материальных ресурсов, оптимизация заработной платы, внедрение финансового контроллинга приводят к росту экономической эффективности предприятия.

5. Эффективность применения рекомендаций, представленных в работе, отражается в повышении финансовой устойчивости и конкурентоспособности предприятия.

Автором самостоятельно определены цели, задачи, объект и предмет исследования, проведены анализ и оценка внутренней и внешней среды санаторно-курортного учреждения, произведены выводы и обобщения результатов исследований, разработаны практические рекомендации по повышению экономической эффективности предприятия. Структура и содержание работы.

Работа состоит из введения, основной части, заключения, списка использованных источников.

Глава 1. Теоретические основы анализа внутренней и внешней среды предприятия

1.1. Принципы и методы анализа внутренней среды организации

Анализ среды обычно считают исходным процессом в стратегическом управлении. Он обеспечивает базу как для определения миссии и целей предприятия, так и для разработки стратегии поведения, способствующей фирме осуществлять свою миссию и достигать своей цели. Среда управления – это комплекс субъектов и факторов, активно воздействующих на положение и перспективы организации, на эффективность его управления [6, с. 49].

Одной из ключевых ролей в любом управлении выступает поддержание баланса во взаимодействии организации со средой. Каждое предприятие вовлечено в три процесса, заключающихся в следующем: − получении ресурсов из внешней среды (вход); − превращении ресурсов в продукт (преобразование); − передаче продукта во внешнюю среду (выход). Управление направлено на обеспечение баланса входа и выхода. Как только в организации нарушен данный баланс, она встает на путь умирания. Современный рынок резко усиливает значение процессов выхода в поддержании данного баланса.

Это как раз выражается в том, что в стратегическом управлении первым блоком выступает блок анализа среды. Анализ среды заключается в изучении трех ее составляющих: − макроокружения; − непосредственного окружения; − внутренней среды фирмы. Итак, внутренняя среда фирмы − это ее внутренние элементы, подсистемы и процессы, которые воздействуют на ее потенциал, конкурентоспособность, способности развиваться. Внутреннюю среду можно изучать и описывать разными способами [16, с. 26].

Структура внутренней среды состоит из: − стратегических целей организации и стратегии, определяющих вектор в ее развитии; − структуры организации, ее органов управления, подразделений, взаимосвязей между ними; − оборудования, транспорта, помещений; − процессов, включающих технологию, бизнес-процессы, процессы управления и пр.; − персонала, его квалификации, трудовой активности, организационной культуры, внутренних ценностей.

У внутренней среды есть несколько срезов, каждый из которых содержит ключевые процессы и элементы организации. Их состояние в комплексе определяет те возможности и потенциал, которыми располагают организации:

1) Кадровым срезом внутренней среды охватываются такие процессы, как взаимодействия менеджеров и сотрудников; найм, обучение и продвижение кадров; оценка итогов труда и стимулирование; формирование и поддержание взаимоотношений между работниками и т.п.

2) Организационный срез состоит из коммуникационных процессов, организационных структур, норм, правил, процедур, распределения прав и ответственности, иерархии подчинения.

3) Производственный срез состоит из изготовления продукции, снабжения и ведения складского хозяйства, обслуживания технологического парка, реализации исследований и разработок.

4) Маркетинговый срез во внутренней среде компании охватывает все процессы, которые взаимосвязаны с продажами товаров. Это стратегия продукта, стратегия по ценообразованию, стратегия продвижения продукта на рынках, выбор рынка сбыта и системы распределения.

5) Финансовый срез состоит из процессов, связанных с обеспечением эффективного использования и движения денежных средств в компании. В частности, из поддержания ликвидности и обеспечения рентабельности, создания инвестиционных возможностей и т.п. [10, с. 48] Внутреннюю среду пронизывает организационная культура, которая так же, как перечисленные срезы, подвергается углубленному изучению в процессе анализа внутренней среды организации.

Для того чтобы корректно оценить силы компании и ситуацию на рынке, как правило, используют SWOT-анализ. SWOT-анализ – это оценка внутренней среды организации (ее сил и слабостей, возможностей и угроз). Сильные стороны (Strengths) заключаются в преимуществах организации; слабости (Weaknesses) − в недостатках организации; возможности (Opportunities) − в факторах внешней среды, применение которых создает преимущества компании на рынке; угрозы (Threats) − в факторах, способных потенциально ухудшить положение компании [24, с. 79].

Методика SWOT-анализа является эффективным, доступным, дешевым способом по оценке состояния проблемных и управленческих ситуаций в компании. Используя метод SWOT, получается устанавливать линии связей между силами и слабостями, присущими компании; внешними угрозами и возможностями. Методология SWOT подразумевает для начала обнаружение сильных и слабых сторон, а также угроз и возможностей, а далее установление цепочек связей между ними. Данные связи в дальнейшей перспективе могут использоваться для формулировки стратегий организации. Сильные стороны компании – это то, в чем она преуспевает, или какая-либо особенность, которая предоставляет дополнительные возможности.

Сила может состоять в таких аспектах, как имеющийся опыт, доступ к уникальным ресурсам, наличие передовых технологий и современного оборудования, высокая квалификация работников, высокое качество продукции, известность торговой марки и т.д. Слабые стороны предприятия − это отсутствие чего-либо важного для работы компании или то, что пока не удается в сравнении с остальными предприятиями и ставит фирму в неблагоприятное положение. Например, слабыми сторонами могут выступать довольно узкий ассортимент выпускаемых товаров, негативная репутация фирмы на рынке, недостаток финансирования, низкий уровень сервисного обслуживания.

Рыночные возможности – это благоприятные обстоятельства, которые компания может применять для получения преимуществ. Как примеры рыночных возможностей можно приводить ухудшение позиций конкурентов, резкий рост спроса, возникновение новых технологий производства продукции, рост уровня доходов населения и т.д. Следует отметить, что возможностями с позиций SWOT-анализа выступают не все возможности, которые есть на рынке, а только те, которыми можно воспользоваться. Рыночные угрозы − это события, наступление которых может неблагоприятно влиять на компанию. Например, выход на рынок новых конкурентов, рост налогов, изменения предпочтений покупателей и т.п. [1] Рассмотрев и проанализировав представленные в литературе методики по проведению SWOT-анализа, можно выявить и обобщить его следующие основные стадии.

Этап 1 – определение целей. SWOT-анализ всегда проводят с конкретной целью, он не бывает абстрактный. Сильные и слабые стороны, возможности и угрозы – понятия относительные и зависят от времени, места, характера действий субъектов.

Этап 2 – определение объекта исследований. Анализу может подвергнуться компания в целом, отдельные подразделения (филиалы и т.п.) или бизнес-единицы.

Этап 3 – выявление сильных и слабых сторон с позиции намеченных целей.

Этап 4 – определение рыночных возможностей и угроз с позиции намеченных целей. Стратегии компании во многом определяются ее рыночными возможностями. Исходя из различных условий, они могут быть как перспективные, так и бесперспективные, и меняются по списку приоритетов от довольно привлекательных до интересующих компанию в последнюю очередь.

Не каждая компания имеет хорошие позиции, чтобы применять все возможности, которые есть в отрасли. Некоторые компании более конкурентоспособные, чем другие, а некоторые могут быть безнадежно вышедшие из борьбы или ограничены более скромной ролью. Конкретные факторы внешней среды довольно часто оказывают воздействие на положение и благополучие фирм.

Этап 5 – сведение результатов исследований в одной четырехпольной таблице SWOT-анализа. Система рейтинга, уточнение формулировок сильных и слабых сторон. Выборка 3-5 (это самое оптимальное число) важных сильных и слабых сторон, формирование для них кратких названий – «ярлычков». Этап 6 – ранжирование, уточнение формулировок возможностей и угроз.

Выборка 3-5 (это самое оптимальное число) важных возможностей и угроз, составление для них кратких названий – «ярлычков». На данной стадии должны разрабатываться компенсирующие меры для каждой из угроз, чтобы нейтрализовывать или превращать ее в возможности.

Этап 7 – сведение выбранных сильных и слабых сторон, возможностей и угроз в четырехпольную матрицу граничных стратегий.

Этап 8 – формулировка критериев, нужных для определения условий, при которых определенные стратегии запускаются в реализацию. Выбор ключевой стратегии для достижения целей на текущий момент.

Этап 9 – анализ главной стратегии, основанной на тех, которые не были избраны. Например, выбирают некоторые из мер, которые будут проводить для того, чтобы облегчать и ускорять переход – в случае необходимости при изменениях условий – на другую базовую стратегию.

Итоговый вариант 12 стратегии будет включать базовую с добавлением некоторых элементов других стратегий, которые будут использоваться при определенных условиях. Этап 10 – приблизительная оценка стоимости внедрения избранных стратегий. Она предполагает не только финансовые и материальные расходы, но и временные затраты.

Этап 11 – подготовка и утверждение плана-графика (с лицами, которые принимают решения, и ожидаемыми результатами) и бюджета (включая затраты на компенсацию за риск и на мотивацию менеджеров). На этом же шаге владельцы, собрание акционеров или совет директоров утверждают стратегию, а также порядок ее изменений [13, с. 144-145].

Рассмотрим основные качественные методики по проведению SWOT анализа. Самая часто используемая качественная методика по проведению SWOT анализа – это методика с форматом в виде четырехпольной таблицы. Стадии реализации методики состоят из:

1. Определения объекта анализа: предприятия в целом, отдельных подразделений (филиалов и т.п.) или бизнес-единиц.

2. Определения критериев по отбору и отбору экспертов.

3. Разработки формата для занесения итогов анализа факторов экспертами и итоговой формы. При необходимости – проведения тестирования формата. Таблица четырехпольного SWOT-анализа обычно не вызывает сложностей при заполнении, но иногда могут возникнуть трудности при формировании итоговых матриц.

4. Заполнения согласованного экспертами формата SWOT-анализа. Подобная методика обычно не имеет ограничения по количеству факторов, оцениваемых экспертами. Каждым экспертом определяется набор факторов в микросреде и внутренней среде компании, которые, по его мнению, более важные. Факторы оценивают по группам: сильные и слабые стороны фирмы, возможности, угрозы в рыночной среде.

5. Подготовки итоговых форматов анализа микросреды и внутренней среды фирмы. Здесь часто могут быть проблемы, взаимосвязанные с низкой формализацией данного анализа. Помимо этого, данный формат не предполагает количественную оценку факторов по важности, силе воздействия на деятельность компании, а также по рейтингу показателей у разных экспертов. Это, в свою очередь, понижает ценность анализа и усложняет применение результатов в ходе разработки программ действия предприятий на рынке.

6. Использования результатов итоговых форматов SWOT-анализа в ходе стратегического планирования.

7. После окончания планового периода следует провести оценку запланированных действий с позиции достижения целей компании в рыночной среде [17, с. 21-22]. Можно сделать вывод, что основным препятствием в формализации SWOT-анализа выступает преобладание качественных данных над количественными. По данной причине сбор и анализ требуемой информации отличается экспертным характером, и к данному процессу привлекают, как правило, руководителей высшего звена и узкоспециализированных наиболее компетентных работников. Многими авторами не рекомендовано привлекать специализированных экспертов, поскольку в короткий промежуток времени невозможно узнать специфику конкретных рынков и конкретных предприятий. Как показывает практика, обратные тенденции привели к плохим результатам - большому числу фирм, которые надеялись выработать стратегию компании, опираясь не на свои силы и знания, а на разные консалтинговые компании.

Неправильно избранная стратегия – это не просто утраченное время, она может задавать неправильное направление развития компании. Поэтому опасна как недостаточная детализация при SWOT- анализе, так и упущение оптимального момента принятия стратегических решений из-за затянувшегося анализа.

1.2 Методы и модели стратегического анализа внешней среды организации

Внешняя среда организации − это ее внешнее окружение, содержащее разные системы, с которыми организация взаимодействует, и повлиять на которые в целом она не сможет (исключая воздействия на определенные элементы). На компанию воздействует много факторов во внешней среде, система налогообложения, конкуренция, социальная среда и т.п. [12, с. 49]

Анализ внешней среды − это процесс, который предназначен для контроля внешних факторов среды для определения перспективных возможностей компании и грозящих ей опасностей. Он реализуется на базе 15 изучения больших объемов сведений и нуждается в конкретизации для принятия корректных и своевременных решений. Внешнюю среду делят на такие составляющие, как: − микросреда − среда непосредственного воздействия на компанию.

Она создается поставщиками материально-технических ресурсов, потребителями продукции (услуг), торговыми и маркетинговыми посредниками, конкурентами, страховыми компаниями, государственными органами, финансово-кредитными учреждениями; − макросреда, воздействующая на компанию и его микросреду. Она состоит из природной, демографической, научно-технической, экономической, экологической, политической и международной сред [25, с. 54].

Существует среда прямого воздействия, включающая:

1. Анализ покупателей. Исследование потребителей дает возможности компании лучше уяснить то, какая продукция в наибольшей мере будет воспринята покупателями, на какие объемы реализации может рассчитывать компания, в какой степени покупатели привержены продукции именно данной фирмы, на сколько можно увеличивать круг потенциальных потребителей, что ждет продукт в будущей перспективе и др.

2. Анализ поставщиков. Поставщики сырья, ТМЦ, полуфабрикатов, электро- и тепловой энергии, воды, газа могут напрямую влиять на компанию, формируя зависимость от ресурсов. Это дает им возможность влиять на себестоимость, качество продукции, срок по ее изготовлению и в целом на эффективность работы компании. Анализ поставщиков материальных и природных ресурсов помогает определять, насколько сильна ресурсная зависимость компании и каковы ее причины. 3. Анализ конкурентов. При исследовании конкурентной среды менеджеры должны оценивать, насколько сильна конкуренция, как она воздействует на работу компании, определять основных конкурентов, реальные и потенциальные угрозы с их стороны.

Между тем, требуется объективно оценить позиции фирмы и ее конкурентные преимущества, чтобы разработать конкретную конкурентную стратегию. Если на рынке возникают новые фирмы, которые имеют намерение производить аналогичную продукцию, или уже функционирующие производят такой же продукт, то их требуется включать в группу потенциальных конкурентов. Угрозы для организации могут представлять также компании, которые производят товары или услуги, способные заменять или даже в полной мере вытеснять ее продукцию. Чем более полными и достоверными данными о реальных и потенциальных конкурентах располагает компания, тем лучше она сможет подготовиться к ответным действиям на вызовы конкурентов, разрабатывая наступательную или оборонительную стратегии.

4. Анализ рынка рабочей силы ориентирован на то, чтобы выявлять его потенциальные возможности по обеспечению организации кадрами. Компания должна исследовать рынок рабочей силы как с позиции наличия на нем кадров нужных специальностей и квалификации, требуемого уровня образования, возраста, пола и т.д., так и с позиции стоимости рабочей силы. Важнейшим направлением в исследовании рынка рабочей силы выступает анализ политики профсоюзов, которые имеют влияние на данном рынке, поскольку в некоторых случаях они могут значительно ограничить доступ к нужной для организации рабочей силе [5, с. 62-63]. Также на организацию воздействует среда косвенного воздействия:

1. Политическая составляющая, которая представлена органами госвласти, а также партиями, блоками, группами и прочими организациями. Ею определяются цели и направления в развитии общества, его идеология, внешняя и внутренняя государственная политика в разных областях, пути и средства их осуществления правительством. Политическая система существенно влияет на деловую активность фирм, она создает сложности и возможности для развития множества сфер в бизнесе. Информированность о данных процессах позволяет одним организациям использовать благоприятные возможности для усиления собственных позиций, завоевания новых рыночных ниш, расширения сфер деятельности, другим − избегать или снижать потери.

2. Правовая составляющая − это законы и прочие правовые акты, которые устанавливают допустимые нормы деловых взаимоотношений, права, ответственность, обязанности предприятий, регулирующие деятельность, включая ограничения на конкретные ее виды, определяющие формы и методы по защите интересов и пр. От знания и правильного истолкования утвержденных законов и нормативно-правовых актов зависит правомерность заключения и исполнения контрактов, законность деловых операций, возможности по решению спорных и остальных вопросов, взаимосвязанных с деятельностью компании, реализуемой в рамках действующих законов.

3. При исследовании экономического фактора следует особенно уделять внимание следующим критериям: общему уровню экономического развития, природным ресурсам, типу конкурентных отношений; структуре населения; уровню образованности персонала, ВВП, инфляции, валютному курсу, уровню безработицы, ставкам налогообложения и др. Изменения данных макроэкономических показателей воздействуют на уровень жизни населения, платежеспособность покупателей, колебания спроса, определяют инвестиционную политику, уровень цен, рентабельность и т.д. Предприимчивые фирмы могут получить преимущества перед конкурентами по результатам использования знаний о тенденциях в развитии экономики. Множество фирм преуспевает именно в моменты экономических подъемов с началом очередного цикла.

4. Исследование социальной составляющей макроокружения отражает социальные процессы и тенденции, которые происходят в обществе и воздействуют на работу компании. Социальная составляющая макросреды, воздействуя на уровень спроса, потребительские предпочтения, выбор рынка сбыта продукции, определяет главные показатели региональных рынков рабочей силы. От них зависит выбор месторасположений компаний: наличие требуемого числа работников, конкретный уровень их образования и квалификации, соответствие возрастным и прочим требованиям. Стремление к здоровому образу жизни, поменявшееся отношение к охране окружающей 18 среды, возникновение новых традиций, ценностей и прочие тенденции способны привести к значительным социальным переменам в будущей перспективе. Это может для одних предприятий открыть большие перспективы в развитии, а для других − серьезные трудности и проблемы. Организация должна внимательно отслеживать вероятные социальные изменения.

5. Технологическая составляющая состоит из научных и технологических факторов. На их основе компания может произвести модернизацию старой и производить новую продукцию, усовершенствовать и разрабатывать технологические процессы. При этом она может не только воспользоваться результатами НИОКР, полученных в данной отрасли, но и позаимствовать их из прочих отраслей. Деятельность компаний, осознавших важность технологических инноваций, указывает на то, что их бизнес развивается высокими темпами [12].

Для анализа тенденций изменений во внешней среде фирмы используют технику анализа ПЭСТ (PEST), дающую возможности более широко взглянуть на то, как воздействует окружение на определенную компанию. PEST-анализ − это инструмент, который предназначен для обнаружения политических (Policy), экономических (Economy), социальных (Society) и технологических (Technology) аспектов во внешней среде, способных влиять на стратегию компании [26, с. 29].

Технология применения методики PEST довольно простая и состоит из нескольких стадий: − выделяются факторы, определяющие состояние макросреды организации; − факторы выписываются в таблицу отдельно по каждой из составляющих макросреды; − факторы анализируются, далее определяется состояние каждого фактора и тенденции его изменений; 19 − оценивают характер воздействия факторов на деятельность компании (отрицательное или положительное); − оценивается уровень воздействия факторов на деятельность фирмы по шкале от -5 (крайне отрицательное влияние) до +5 (крайне положительное влияние); − определяется суммарное воздействие на компанию всех факторов во внешней среде, учитывая характер их воздействия;

− разрабатывается план ответных мер (вероятных действий компании по ослаблению или предотвращению отрицательных воздействий на ее конкурентные позиции угроз и использованию открывшихся благоприятных возможностей);

− оценивается степень воздействия на работу организации каждого фактора при условии, что фирма соответствующим образом будет реагировать на происходящие во внешней среде перемены (шкала от -5 до +5); − определяют силу и направленность суммарного воздействия на организацию факторов во внешней среде при условии, что компания соответствующим образом будет реагировать на происходящие во внешней среде перемены; − определяют, не появились ли новые факторы в макросреде, которые оказывают воздействие на деятельность фирмы, и возвращаются к первой стадии [18, с. 128].

Анализ по методике PEST необходимо проводить периодически. Частота его реализации зависит от сферы бизнеса и уровня нестабильности во внешней среде. В итоге, данный анализ обеспечивает ряд преимуществ: − когда руководители и специалисты работают с PEST-факторами, они начинают думать о внешней среде а не только говорить о ней; − у сотрудников возникает «видение» внешнего окружения, воспитывается культура по учету факторов во внешнем окружении;

− свободно передвигаясь от фактора к фактору, аналитики выстраивают полную картину внешней среды; − разрабатывается общий язык для анализа внешней среды; − возникают устойчивые привычки размышлять над внешним окружением кроме внутренних проблем.

В итоге получается модель реакции конкретных предприятий на набор факторов макросреды, которая в результате улучшает качество принятия решений [28, с. 304].

Таким образом, анализ внешней среды прямого и косвенного воздействия нацелен на то, чтобы выяснять, на что может рассчитывать предприятие, если оно успешно функционирует, и какие сложности могут его ожидать, если оно не сумеет своевременно предотвратить негативные вызовы от окружения. На современном этапе менеджерам требуется учитывать действие факторов, находящихся вне компании, так как организация как открытая система зависит от внешнего мира в отношении поставок ресурсов, энергии, кадров, потребителей.

Глава 2. Анализ существующей системы планирования на предприятии

2.1 Общая характеристика предприятия ПАО «МТС»

Совершенствование системы планирования на предприятии базируется на анализе его деятельности, финансовых показателях, оценке существующих краткосрочных и долгосрочных целей. Первоначально необходимо рассмотреть объект исследования, ознакомиться с его хозяйственным портфелем, конкурентами, поставщиками [4]. МТС («Моби́льные ТелеСисте́мы», ПАО «МТС») — российская телекоммуникационная компания, оказывающая услуги в России и странах СНГ под торговой маркой «МТС». Компания оказывает услуги сотовой связи (в стандартах GSM, UMTS (3G) и LTE), услуги проводной телефонной связи, широкополосного доступа в Интернет, мобильного телевидения, кабельного телевидения, спутникового телевидения, цифрового телевидения и сопутствующие услуги, в частности услуги по продаже контента.

По результатам исследования компании Interbrand, проведённого в 2010 году, торговая марка «МТС» стала самым дорогим российским брендом, заняв первое место с оценкой стоимости торговой марки в размере 213 198 млн рублей (+12 % по отношению к 2008 году) [18].

В мае 1994 года на московской улице Яблочкова была запущена первая базовая станция компании, и на выставке «Связь» была продемонстрирована работа сети МТС. 7 июля 1994 года компания начала коммерческую деятельность в московском регионе, оказывая услуги связи в стандарте GSM в диапазоне частот 900 МГц, при этом работало всего восемь базовых станций: одна в центре города, шесть вдоль МКАД и одна — на шоссе в аэропорт Шереметьево. В начале 1996 года компания набрала уже 5 тыс. клиентов, а 31 число базовых станций выросло до четырнадцати.

С целью исправления такой ситуации МТС пошла на серьёзные новшества: этот и последующий годы принесли компании новую биллинговую систему, единые стандарты отчётности внутри компании, а также новую систему корпоративного управления, строящуюся на четырёх уровнях: корпоративный центр, бизнес-единица, макрорегион, регион. Помимо этого, был проведён ребрендинг компании, запущена кредитная форма оплаты на массовых тарифных планах. В 2006 году компания привлекла внимание, запустив в России процедуру ребрендинга. 32 Новый логотип МТС представлял собой два красных квадрата, расположенные рядом. На правом квадрате белыми буквами было написано «МТС», а на левом было помещено изображение белого яйца. В конце первого десятилетия нового века МТС заинтересовалась другими сегментами телекоммуникационного рынка.

Приобретение в 2009 году контрольного пакета компании «КОМСТАР — Объединенные ТелеСистемы» открыло МТС путь на рынок проводной связи, а компании «Евротел» — на рынок магистральной связи [18]. Также 2009 год отмечен резкой экспансией на розничном рынке: собственная сеть салонов связи (управлять которой «Мобильные ТелеСистемы» пригласили топ-менеджеров сети «Связной») на конец года насчитывала свыше 2 тысяч торговых точек.

В апреле 2011 года МТС заключила крупный контракт с компаниями Oracle и «Ситроникс» о приобретении и внедрении крупного пакета программного обеспечения по управлению бизнесом Oracle — систем управления предприятием (ERP), взаимоотношениями с клиентами (CRM), эффективностью бизнеса и др.

Данная сделка, оцениваемая в $70 млн, описывалась как одна из крупнейших в истории на российском IT-рынке. 21 мая 2010 года МТС стала федеральным 3G-оператором, развернув соответствующие сети во всех субъектах РФ.

2.2 Анализ существующей системы стратегического положения

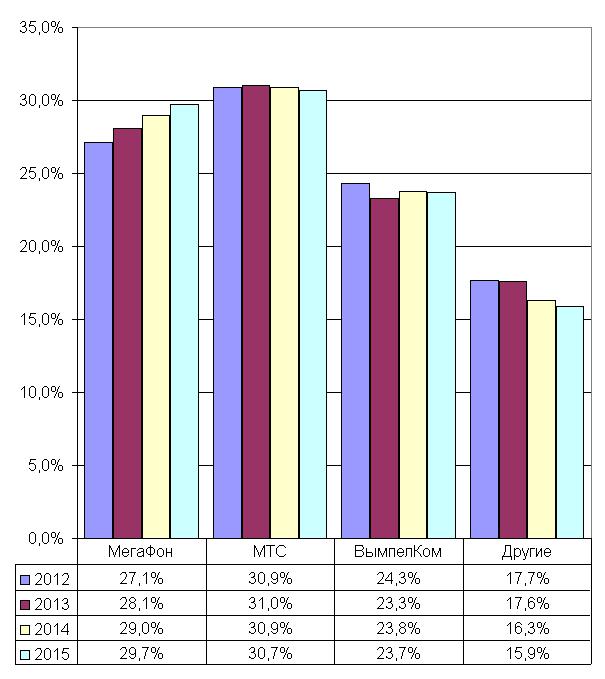

Российский рынок мобильной связи представлен четырьмя крупнейшими операторами: ПАО «Вымпелком» (Билайн), ПАО МТС, ПАО «МегаФон» и ЗАО «РТ-Мобайл» (Tele2). Они образуют так называемую «большую четверку». Сокращение доли малых операторов – одна из тенденций последних нескольких лет. На сегодняшний день им принадлежит всего 1% рынка, в то время как в 2010 их доля составляла 10-12%. По состоянию на 31 декабря 2016 года проникновение услуг сотовой связи в России составило 167%, а общее число абонентов достигло 242 млн. При этом ПАО «МТС» занимает лидирующее положение в России по количеству абонентов — 31% доли рынка. ОАО «Мегафон» и ОАО «ВымпелКом» составляют 30% и 23% соответственно.

Численность абонентов ПАО «МТС», а также его дочерних и зависимых обществ на территории России по состоянию на 31 декабря 2016 года составила 74,6 млн. Наиболее крупными рынками услуг сотовой связи на территории Российской Федерации (по количеству абонентов) являются Москва и Московская область, а также Санкт-Петербург и Ленинградская область. Основным драйвером роста мобильного рынка в России и странах СНГ становится мобильный Интернет. МТС демонстрирует самые высокие темпы роста доходов от передачи данных в течение последних двух лет, в том числе в 2016 году выручка в этом сегменте выросла на 36%. Один из ключевых показателей популярности и доступности услуг мобильного Интернета — уровень проникновения смартфонов. Для компании по итогам 2016 года этот показатель превысил 42%.

Уровень потребления трафика передачи данных пользователями мобильного Интернета вырос в 1,5 раза в сравнении с 2015 годом. Борьба за первые позиции в рейтинге разворачивается между МТС и МегаФоном. Разрыв между конкурентами является незначительным: порядка 1%. Усиление позиций МТС и МегаФона негативно отразились на бренде Билайн, который с 2006 года потерял 12% рынка. На текущий момент его доля составляет 23%. Несколько лет подряд хорошую динамику показывает оператор Tele2, который вышел на рынок в 2003 году. Несмотря на более короткую историю, чем у конкурентов, в прошлом году его доля составила 15%.

Поскольку основная деятельность компании «МТС» связана с оказанием услуг в сегменте сотовой (мобильной) связи телекоммуникационного рынка Российской Федерации, то одним из ключевых нефинансовых показателей является размер абонентской базы компании в данном сегменте. Динамика изменения численности абонентской базы ПАО «МТС» в мобильном сегменте представлена на рис. 3.

Рисунок 3 — Абонентская база компании в 2016–2019гг., млн. чел. [2–7]

Как представлено на рис. 3, изменение численности абонентской базы публичного акционерного общества «МТС» в 2016–2019 годах имело положительную динамику. Среднегодовой прирост абонентской базы в данном периоде составил 5,78%. Приросту абонентской базы ПАО «МТС», помимо кампании маркетинга, способствует увеличение качества и спектра предоставляемых услуг, которое достигается за счет развития инфраструктуры компании.

Количество базовых станций публичного акционерного общества «МТС» представлено на рис. 4

Рисунок 4 — Количество базовых станций, единиц [2–4]

Ежегодное увеличение количества базовых станций, работающих со стандартами второго, третьего и четвертого поколения беспроводной связи, позволяет повышать плотность и размах мобильной сети компании, что приводит к увеличению доли успешных соединений и уменьшению доли обрывов звонков. Следует отметить, что ПАО «МТС» первым из операторов «Большой тройки» запустило 3G и 4G услуги в России, дебютный запуск сети которых состоялся, соответственно, в 2017 и 2019 годах [4]. Согласно годовой отчетности компании, на данный момент услуги 4G доступны в 72 регионах Российской Федерации и в 14 из 15 ее крупнейших городов (с населением более 1 миллиона человек). По оценкам компании, доля успешных соединений в сети 3G составляет в среднем 99,52%, а доля обрывов звонков снизилась до 0,52% [4]. Переходя к экономической характеристике ПАО «МТС», в первую очередь необходимо проанализировать основные финансовые показатели деятельности компании: выручку и чистую прибыль. Основные финансовые результаты деятельности ПАО «МТС» представлены в табл. 2.

Таблица 2 — Финансовые результаты «МТС» за 2014–2019 гг. [2–7]

|

Год |

Выручка, млрд. руб. |

Изм., % |

Чистая прибыль, млрд. руб. |

Изм., % |

|

2014 |

215,5 |

- |

49,2 |

- |

|

2015 |

242,6 |

+12,6 |

43,6 |

-11,4 |

|

2016 |

272,3 |

+12,2 |

38,3 |

-12,2 |

|

2017 |

297,3 |

+9,1 |

51,6 |

+34,8 |

|

2018 |

314,8 |

5,9 |

36,7 |

-28,9 |

|

2019 |

313,4 |

-0,4 |

39,0 |

+6,3 |

Для упрощения восприятия данных целесообразно прибегнуть к их графическому представлению (см. рис. 5 и рис. 6).

Рисунок 5 — Выручка компании в 2016–2019 гг., млрд. руб. [2–7]

Рисунок 6 — Изменение чистой прибыли в 2016–2019 гг., млрд. руб. [2–7]

Представленные в табл. 2 данные свидетельствуют о том, что, начиная с 2014 года, прирост выручки публичного акционерного общества «МТС» имел отрицательную динамику и достиг отрицательного значения в 2017 году. Подобное изменение показателя выручки объясняется исчерпанием источников экстенсивного роста в основном для компании сегменте телекоммуникационного рынка России.

В отличие от выручки изменение показателя чистой прибыли компании в рассматриваемом периоде не имело однозначной отрицательной динамики главным образом из-за значительного увеличения в 2013 году, обусловленного проведением XXII Зимних Олимпийских игр, на которых компания «МТС» выступала в роли официального оператора связи. Тем не менее, представленные в таблице данные позволяют говорить о тенденции к снижению чистой прибыли компании.

Подобное изменение финансовых результатов ПАО «МТС» находит закономерное отражение на стоимости акций компании. Динамика стоимости акций публичного акционерного общества «МТС» на Московской фондовой бирже представлена на рис. 7

2019

2018

2017

Рисунок 7 — Стоимость акций ПАО «МТС» в 2017–2019 гг., руб. [8]

Как представлено на рис. 7, отвечая на ухудшающиеся результаты финансовой деятельности компании, с начала четвертого квартала 2016 года по первый квартал 2019 года акции компании «МТС» демонстрировали отрицательную динамику.

В конце первого квартала 2019 года стоимость акций ПАО «МТС» вернулась к уровню начала 2017 года (примерно 735 рублей за акцию). Таким образом, изучив организационно–экономическую характеристику (внутреннюю среду) публичного акционерного общества «МТС», была выявлена тенденция к снижению чистой прибыли и темпов роста выручки компании в период 2017–2019 годов. Выявление и конкретизация причин, приведших к подобным проблемам, и выработка предложений по их ликвидации требуют проведения анализа положения компании в основном для нее сегменте телекоммуникационного рынка Российской Федерации (внешней среды компании).

Доли основных игроков сегмента мобильной связи по количеству абонентов в период 2012–2015 годов представлены на рис. 8.

2016

2017

2016

2018

2019

Рисунок 8 — Доли игроков по количеству абонентов [2–5]

Данные, представленные на рис. 8, свидетельствуют о том, что наибольший прирост доли мобильного сегмента по численности абонентской базы в период 2017–2019 гг. продемонстрировала компания «МТС».

Обратившись к общедоступной отчетности ПАО «МТС», можно сделать вывод, что текущая конкурентная стратегия компании нацелена в первую очередь не на снижение издержек и цены пакетных тарифов для частных лиц, а на дифференциацию оказываемых услуг. Так, компания «МТС» ведет активную разработку предложений для корпоративных клиентов и государственных организаций. Например, одним из таких предложений является тарифный план «Корпоративный безлимит», который предлагает высокий объем доступного голосового трафика и мобильного интернета, а также включает услуги бесплатных входящих звонков в роуминге на территории Европы, управления голосовыми звонками, переадресацией вызовов и т.п. [4].

Рассмотрев тенденции и количественные изменения сегмента мобильной связи в частности и рынка телекоммуникаций РФ в целом, положение и долю мобильного сегмента публичного акционерного общества «МТС», опишем условия ведения деятельности во внешней среде компании. В течение 2017 и 2019 годов негативное влияние на российскую экономику оказали значительное снижение цен на сырую нефть и значительная девальвация национальной валюты, а также санкции, введенные против Росси некоторыми странами.

Таким образом, в ходе анализа внешней среды публичного акционерного общества «МТС» была выявлена тенденция к насыщению сегмента подвижной (сотовой) связи телекоммуникационного рынка Российской Федерации и, как следствие, снижению динамики темпов роста данного высоко конкурентного драйвера отрасли, вследствие исчерпания источников экстенсивного роста.

3. Разработка предложений по улучшению стратегического положения ПАО «МТС»

3.1. Выработка составляющих стратегии ПАО «МТС»

Определив стратегическое направление развития для компании ПАО «МТС» на основе анализа ее современного положения в сегменте мобильной связи телекоммуникационного рынка Российской Федерации, представленного в первом разделе работы, изучив теоретические основы разработки конкурентной стратегии, а также ее составляющие (по Игорю Ансоффу), представленные во втором разделе настоящей работы, перейдем к их непосредственной выработке с помощью имеющейся информации.

Напомним, что к первой группе правил стратегии (двум первым составляющим), разработанных Игорем Ансоффым, относятся качественные ориентиры и количественные задания. Поскольку ориентиры отображают качественную сторону целей, то есть представляют собой правила, используемые для оценки результатов деятельности в настоящем и будущем, то первоочередной задачей становится выработка цели компании в рамках предложенного стратегического направления развития [31].

Учитывая положение на рынке публичного акционерного общества ПАО «МТС» и определенное стратегическое направление его развития, можно сформулировать цель компании для предложенной стратегической альтернативы следующим образом: «Снижение издержек производства услуг сотовой связи для повышения конкурентоспособности предоставляемых услуг относительно услуг основных конкурентов». На основе вышеуказанной цели для стратегического направления развития ПАО «МТС» определим качественные ориентиры стратегии: количество статей затрат, издержки по которым удалось снизить за счет применения стратегии лидерства в издержках; изменение структуры и состава издержек по сравнению с нормативной базой сравнения; доля снижения стоимости оказываемых компанией услуг.

А также представим количественные задания для публичного акционерного общества «МТС»: ежегодное снижение издержек производства услуг связи как минимум на полтора процента; ежегодное снижение стоимости предоставляемых ПАО «МТС» услуг мобильной связи (в виде пакетных тарифов) на семь с половиной процентов; наращивание доли мобильного сегмента с текущих 30% до 33% в течение 3 лет для опережения главного конкурента — ПАО «Мобильные ТелеСистемы».

Таким образом, третья составляющая стратегии заключается в определении того, какие продукты (услуги) на каком рынке и каким образом будет реализовывать компания [32]. Предполагается, что в рамках стратегии лидерства в издержках публичному акционерному обществу ПАО «МТС» не потребуется изменять вид предоставляемых услуг, то есть компания продолжит свою деятельность в области электросвязи, направленную на оказание услуг подвижной (сотовой) связи, выраженных в предоставлении клиентам возможности совершать телефонные звонки, отправлять SMS–сообщения и пользоваться мобильной передачей данных (беспроводным доступом к сети Интернет).

Также при осуществлении выбранной стратегической альтернативы важным оперативным приемом, касающимся сотрудников компании «МТС», станет их бдительность и контроль издержек на рабочих местах. Определив пять составляющих стратегии компании для выбранной альтернативы целесообразно перейти к рекомендациям по минимизации издержек производства услуг связи.

3.2. Мероприятия по минимизации затрат ПАО «МТС»

Прежде чем перейти к рассмотрению возможных путей минимизации затрат, стоит отметить, что по степени управляемости выделяют управляемые, частично управляемые и неуправляемые затраты.

К первой группе относятся затраты, которые может полностью контролировать менеджмент фирмы, ко второй группе — воздействие возможно лишь на определенные компоненты затрат, к третьей — затраты, величина которых не может быть контролирована менеджментом компании [34]. Каждая компания по–своему решает вопрос сокращения издержек, однако в большинстве случаев снижение расходов осуществляется по статьям затрат. Как правило, пристальному вниманию со стороны руководства фирмы подвергаются статьи затрат, имеющие наибольшие абсолютные значения (при условии их управляемости) [35]. Перед тем, как приступать к уменьшению затрат по статье, необходимо проанализировать, как подобное действие отобразится на результатах деятельности компании. Например, значительное снижение расходов на персонал вызовет недовольство последнего, может привести к забастовкам и парализации деятельности фирмы.

Рассмотрим пути снижения затрат, связанные с сырьем и материалами, необходимыми для производства товаров и услуг. Одним из действенных методов снижения расходов на сырье и материалы является их закупка на заводе–производителя, без посредников [35]. А также заключение договоров с поставщиками, стоимость доставки сырья и материалов у которых включена в стоимость последних. Снижению затрат при покупке сырья и материалов также способствует приобретение больших партий (экономия за счет оптовой закупки).

Другим действенным путем снижения затрат на покупку сырья и материалов является составление смет для определения точного необходимого объема сырья и материалов. Составление смет позволяет минимизировать или полностью устранить переплаты за сырье и материалы. Далее рассмотрим пути снижения затрат на эксплуатацию оборудования. В качестве самого простого способа уменьшения затрат на эксплуатацию оборудования можно рассматривать сдачу в аренду или продажу неиспользуемого оборудования. Первый вариант является более привлекательным, если рассматривается длительный срок аренды, потому что тогда фирма получит большие денежные средства в течение продолжительного периода времени, чем единоразовое поступление от продажи, ввиду наличия фактора инфляции.

Также уменьшение затрат, связанных с эксплуатацией оборудования, возможно за счет проведения своевременного техобслуживания оборудования, поскольку данная операция снижает риск поломки оборудования и риск возникновения затрат, связанных с его ремонтом. Снижение затрат, связанных с устаревающим оборудованием, которое, однако, еще планируется использовать в течение некоторого периода времени, может быть осуществлено за счет применения возвратного лизинга. Более сложным методом снижения затрат на эксплуатацию оборудования, требующим анализа производственного процесса с целью выявления узких мест, является минимизация технологических простоев, направленная на увеличение загрузки оборудования и повышения производительности производственного процесса.

Также обратим внимание на пути снижения затрат на сбыт. Основной рекомендацией в данном разделе является использование услуг логистической компании с целью разработки оптимального пути транспортировки продукции (услуг) от производителя до потребителя [35].

3.3. Инвестиционная привлекательность предлагаемых изменений

Для того чтобы определить инвестиционную привлекательность предлагаемой стратегии лидерства в издержках для публичного акционерного общества «МТС», необходимо спрогнозировать изменение основных нефинансовых и финансовых показателей. Прогнозирование будет осуществлено с помощью значения среднегодового прироста (спада) для определенного показателя.

Во–первых, спрогнозируем изменение абонентской базы компании «МТС» в 2016 году вследствие реализации предложенных в рамках разработанной стратегической альтернативы мероприятий и выполнения поставленных количественных заданий. Прогноз изменения абонентской базы компании представлен на рис. 10.

Рисунок 10 — Прогноз изменения абонентской базы компании, млн. чел.

Представленный на рис. 10 прогноз абонентской базы ПАО «МТС» на осуществлен с учетом насыщения телекоммуникационного рынка и мобильного сегмента, а также осложняющейся политико–экономической обстановкой в стране [36]. В 2020 году ожидается прирост абонентской базы компании «МТС» до 77 миллионов человек (+2,94% по сравнению с предыдущим годом).

Во–вторых, поскольку под абонентом мобильной связи понимается каждая проданная SIM–карта, то целесообразно ожидать и прироста выручки компании в 2019 году (при условии, что продажи других продуктов и услуг останутся на прежнем уровне). Прогнозируемая консолидированная выручка компании «МТС» в 2019 году представлена на рис. 11

Рисунок 11 — Прогноз изменения выручки ПАО «МТС», млрд. руб.

Как представлено на рис. 11, прогнозное значение выручки публичного акционерного общества «МТС» в 2019 году превышает спад 2018 года, в основном за счет осуществления количественных заданий сформулированной для компании стратегии.

Наконец, представим планируемое изменение стоимости пакетных тарифов компании на примере тарифа «Супер МТС». Определенное количественное задание для публичного акционерного общества (снижать стоимость пакетных тарифов на 7,5% ежегодно) позволит компании выйти на один уровень цен с ПАО «ВымпелКом» (бренд «Билайн») спустя три года.

Определив прогнозные значения для нефинансовых и финансовых показателей деятельности компании «МТС», можно сделать вывод, что предлагаемая стратегия является инвестиционно привлекательной для компании.

На предпроектной стадии работ была определена потребность в разработке подобного проекта на основе анализа положения компании «МТС» на основном для нее рынке телекоммуникаций Российской Федерации. Данный раздел нацелен на проведение такого мероприятия маркетинга, как определение затрат на выполнение проекта и расчет его цены затратным методом. Определение затрат разработанного проекта рассчитывается на стадии завершения разработки (фактические затраты) для определения цены проекта (при условии, что объем тиражирования — единственный проект) [39]. Представим состав проведенных работ для расчета длительности и трудоемкости проекта.

Таблица 3 — Содержание работ разработанного проекта

|

№ п/п |

Наименование работы |

План. начало |

План. длит., дней |

Факт. начало |

Факт. длит., дней |

|

1 |

Анализ внутренних документов отчетности компании, сбор необходимой информации |

01.03.21 |

14 |

01.03.21 |

13 |

|

2 |

Систематизация информации и представление организационно–экономической характеристики компании |

21.03.21 |

7 |

13.03.21 |

8 |

|

3 |

Выявление сильных и слабых сторон во внутренней среде фирмы |

30.03.21 |

3 |

30.03.21 |

3 |

|

4 |

Анализ положения компании в сегменте мобильной связи телекоммуникационного рынка Российской Федерации |

04.04.21 |

14 |

04.04.21 |

13 |

|

5 |

Определение возможностей и угроз, исходящих из внешней среды |

22.04.21 |

2 |

21.04.21 |

1 |

|

6 |

Выработка стратегического направления развития компании |

26.04.21 |

2 |

25.04.21 |

2 |

|

7 |

Определение составляющих конкурентной стратегии |

28.04.21 |

4 |

27.04.21 |

6 |

|

8 |

Выработка рекомендаций по реализации стратегии (снижению издержек) |

04.05.21 |

12 |

05.05.21 |

12 |

|

9 |

Изучение требований по оформлению отчетности для компании |

20.05.21 |

4 |

23.05.21 |

2 |

|

10 |

Оформление отчета по проекту |

26.05.21 |

4 |

25.05.21 |

5 |

Как представлено в табл. 3, по плану начало работ — «01» марта 2021 года, окончание — «31» мая 2021 года, то есть календарная продолжительность проекта по плану — 92 дня, в рабочих днях — 66 дней (при 8–часовом рабочем днем и полной загрузке единственного исполнителя).

Фактическая длительность и, соответственно, фактическое начало работ отличалось от запланированного, тем не менее, проект был закончен вовремя (по плану) — «31» мая 2021 года (продолжительность в календарных и рабочих днях совпала с соответствующими показателями для плана).

Затраты на проект представляют собой сумму различных затрат и рассчитываются в соответствии с формулой (3.1):

|

К ПР К ПЕРС КСВТ К ИПС К ПРОЧ , |

(3.1) |

где КПЕРС — затраты на оплату труда персонала;

КСВТ — затраты на средства вычислительной техники, использованные при осуществлении проекта;

КИПС — затраты на инструментальные программные средства; КПРОЧ — прочие расходы.

При однородном составе исполнителей затраты на оплату труда КПЕРС могут быть рассчитаны в соответствии с формулой (3.2):

|

К ПЕРС Z ЗП 1 Ф Н d загр nП mП , |

(3.2) |

где ZЗП — заработная плата одного исполнителя за месяц;

Ф — доля отчислений, относимых к единому социальному налогу (пенсионный фонд — 22%, медицинского страхования — 5,1%, социального страхования — 2,9%);

dзагр — доля загрузки исполнителя по проекту (учитывается, если исполнитель также участвует в других проектах и выполняет работу в рамках данного проекта не полный рабочий день);

nП — количество месяцев, в течение которых осуществлялся проект; mП — количество исполнителей. Отметим, что при расчете показателя КПЕРС используется фактическое затраченное на проект время (66 рабочих дней — 3 месяца):

К ПЕРС 35000 1 0,3 0,31 3 1 168000 руб

Средства вычислительной техники для проекта арендуются у исполнителя проекта. В этом случае арендодателю выплачивается арендная плата за каждый день использования СВЧ, а также средства на обслуживание и ремонт, и показатель КСВТ определяется по формуле (3.3):

|

К СВТ Tapj Capj Copj |

(3.3) |

где Tapj — время аренды j–го СВТ (обычно совпадает с длительностью проек-та); Capj — арендная плата за j–ое СВТ (руб./день); Сорj — затраты на обслу-живание и ремонт j–го СВТ (руб./день); k — общее число арендуемых СВТ. Тогда величина показателей Сарj и Cорj определяется в соответствии с формулами (3.4) и (3.5) соответственно:

|

Сарj |

|

Sбалj |

, |

(3.4) |

||

|

T |

слRгод |

|||||

где Dарj — ежемесячная оплата обслуживания и ремонта (обслуживание сто-ронней организацией, как правило, стоит не более 750 руб./мес. для ПК); Rмес — число рабочих дней в месяц (22 дня).

Рассчитаем значения Сарj и Cорj по формулам 4.4 и 4.5 соответственно, чтобы определить КСВТ проекта:

Сорj 30 руб. / день

Сорj 30 руб. / ден ь

КСВТ = 66* (30 +30) 3960 руб.

Все необходимые для осуществления проекта инструментальные программные средства (ИПС) были предустановленны на средстве вычислительной технике (СВТ) исполнителя, поэтому затраты на них были включены в балансную стоимость СВТ и не требую отдельного расчета. При выполнении проекта не осуществлялось «нестандартных» затрат, поэтому КПРОЧ принимается равным нулю.

Таким образом, определим себестоимость проекта по формуле 3.1:

КПР = 168000 + 3960 = 171960 руб.

Определив себестоимость проекта, рассчитаем его цену с помощью затратного метода, в соответствии с которым цена определяется как произведение себестоимости проекта и некоторого фиксированного процента прибыли исполнителя (3.6):

|

Ц дог К ПР (1 П ) , |

(3.6) |

где П — доля прибыли, закладываемая в договорную цену.

Ц дог 171960 (1 0,2) 206352 руб.

Таким образом, проект по разработке конкурентной стратегии для публичного акционерного общества «МТС» имеет следующие основные характеристики:

• Фактическое начало работ — «01» марта 2019 года, фактическое окончание работ — «31» мая 2019 года (66 рабочих дней);

• Затраты на оплату труда исполнителя (КПЕРС) — 136500 руб.; Затраты на средства вычислительной техники (КСВТ) — 3960 руб.;

• Себестоимость проекта (КПР) — 171960 руб.;

• Цена проекта по договору (Цдог) — 206352 руб.

Оценим, выгодно ли компании прибегать к услугам исполнителя по разработке данного проекта. Обратившись к прогнозным результатам деятельности компании, изложенным в третьем разделе работы, можно констатировать, что проект является привлекательным для инвестирования, так как окупится в течение месяца после реализации и сулит благоприятные изменения в положении компании в сегменте мобильной связи телекоммуникационного рынка Российской Федерации.

Заключение

В результате проведенного исследования автор делает следующие выводы.

1. Анализ внутренней и внешней среды - очень важный для выработки стратегии организации и очень сложный процесс. Он требует внимательного отслеживания происходящих в среде процессов, оценки факторов и установления связи между факторами и теми сильными и слабыми сторонами, а также возможностями и угрозами, которые заключены во внешней среде. Очевидно, что, не зная среды, организация не может существовать.

2. Анализ среды заключается в изучении трех ее составляющих, таких как: макроокружение; непосредственное окружение; внутренняя среда организации. Анализ внешней среды (макро- и непосредственного окружения) направлен на то, чтобы выяснить, на что может рассчитывать предприятие, если оно успешно функционирует, и какие сложности могут его ожидать, если оно не сумеет своевременно предотвратить негативные вызовы, которые может преподносить ему окружение.

Целью анализа внутренней среды компании выступает выявление слабых и сильных сторон в ее деятельности. Чтобы использовать внешние возможности, предприятие должно иметь определенный внутренний потенциал. Одновременно надо знать и слабые места, способные усугублять внешнюю угрозу и опасность;

3. Исследование среды управления производят при помощи ряда современных методов анализа. К ним, в частности, относят методы PEST- и SWOT-анализа. PEST-анализ – это разновидность анализа внешней среды организации. Он используется при подготовке к проектированию будущей стратегии.

Позволяет экспертным путем определять сравнительную значимость факторов среды по четырем группам: социальным, технологическим, экономическим и политическим факторам. В свою очередь, SWOT-анализ – это анализ макросистемы рынка и определенных целевых рынков, самой организации и ее конкурентов по комплексной схеме: «сильные стороны – слабости – возможности – угрозы».

4. Существует множество показателей эффективности: рентабельность, уровень доходности, уровень издержек обращения, производительность труда, товарооборачиваемость, фондоотдача основных фондов и др. Обычно управленец самостоятельно определяет, какой показатель наиболее подходит для каждой конкретной ситуации. Тем не менее, многолетней практикой определен ряд обобщающих показателей производственно-хозяйственной деятельности. Они наиболее подходят для решения различных задач оценки эффективности: это показатели оценки масштабов производства; показатели эффективности ресурсов и затрат; показатели ликвидности, платежеспособности, финансовой устойчивости.

Были определены составляющие стратегии компании ПАО «МТС»:

• Качественные ориентиры: количество статей затрат, издержки по которым удалось снизить за счет применения стратегии лидерства в издержках; изменение структуры и состава издержек по сравнению с нормативной базой сравнения; доля снижения стоимости оказываемых компанией услуг.

• Количественные задания: ежегодное снижение издержек производства услуг связи как минимум на полтора процента; ежегодное снижение стоимости предоставляемых ПАО «МТС» услуг мобильной связи (в виде пакетных тарифов) на семь с половиной процентов; наращивание доли мобильного сегмента с текущих 30% до 35% в течение 3 лет. Таким образом, определив составляющие стратегии и выработав рекомендации по снижению издержек, была выполнена цель настоящей работы.

Список используемой литературы

1. Устав ПАО «МТС» (редакция №4).

2. Годовой отчет ПАО «МТС» за 2019 год.

3. Годовой отчет ПАО «МТС» за 2018 год.

4. Годовой отчет ПАО «МТС» за 2017 год.

5. Годовой отчет ПАО «МТС» за 2016 год.

6. Информационный бюллетень Информационное общество мониторинг // Национальный исследовательский университет «Высшая школа экономики». СПб., 2018. №1 (6). 4 с.

7. Итоги работы крупнейших операторов и их доли на рынке России по итогам 2019 года // SlideShare. URL: http://www.slideshare.net/kondrashov/5-2019- 61236253

8. Российский рынок телекоммуникаций: предварительные итоги 2019 // "Мобильный форум". URL: http://www.mforum.ru/news/article/116198.htm

9. Тарифы для экономичных или чем выгодны пакетные предложения // "Мобильный форум". URL: http://www.mforum.ru/phones/tests/110380.htm

10. Все тарифы // Официальный сайт ПАО «МТС»: http:// https://.mts.ru/personal

11. Тарифы на мобильную связь от сотового оператора МТС // Официальный сайт МТС. URL: http://www.sbor.mts.ru/mob_connect/tariffs/tariffs/

12. Аудиторское заключение по бухгалтерской отчетности Публичного акционерного общества ПАО «МТС» за 2019 год.

13. Виханский О.С., Наумов А.И. Менеджмент: учебник. 3-е изд. М.: Экономистъ, 2016. 528 с.

14. Лапыгин Ю.Н. Стратегический менеджмент: учебное пособие. 2-е изд. М.: НИЦ ИНФРА-М, 2017. 208 с.

15. Виссема Х. Менеджмент в подразделениях фирмы (предпринимательство и координация в предпринимательской компании): Пер. с англ. М.: ИИФРММ, 2016. 288 с.

16. Этапы разработки и реализации конкурентной стратегии // Корпоративный менеджмент: финансы, бизнес-планы, управление компанией. URL: http://www.cfin.ru/press/practical/2019-06/07.shtml

17. Герчикова И.Н. Менеджмент: учебник. 4-е изд. М.: Юнити, 2018. 508 с.

18. Теория организации: Стратегии конкуренции организации // Экономический портал. URL: https://allendy.ru/teoria-org/314-strategii-konkurencii.html

19. Майкл Мескон, Майкл Альберт, Франклин Хедоури. Основы Менеджмента. Пер. с англ. М.: Издательство «ДЕЛО», 2014. 492 с.

20. Томпсон-мл., Артур, А., Стрикленд III, А., Дж. Стратегический менеджмент: концепции и ситуации для анализа. 12-е изд.: Пер. с англ. М.: Издательский дом «Вильямс», 2016. 928 с.

21. В.Р. Веснин. Основы Менеджмента. 3-е изд., доп. и испр., М.: ООО «Т.Д. «Элит», 2018. 560 с.

22. Типовые конкурентные стратегии организации // Корпоративный менеджмент: финансы, бизнес-планы, управление компанией. URL: http://www.cfin.ru/management/strategy/competit/type.shtml

23. Портер Е. Майкл. Конкурентная стратегия: Методика анализа отраслей и конкурентов. Пер. с англ. М.: Альпина Бизнес Букс, 2015. 454 с.

24. Стратегия и конкурентное преимущество // E-xecutive. URL: http://www.executive.ru/wiki/index.php/Стратегия_и_конкурентное_преимущество

25. Стратегии конкуренции фирмы // Энциклопедия Экономиста. URL: http://www.grandars.ru/college/ekonomika-firmy/strategii-konkurencii.html

26. Мардас А.Н., Кадиев И.Г., Гуляева О.А. Стратегический менеджмент: учеб. пособие. СПб.: ООО «Технолит», 2016. 200 с.

27. SMART – цели // Управление "с огоньком". URL: http://www.mraketing.ru/page.php?ss=6&tp=P

28. Характеристика процесса стратегического планирования // Дальневосточный государственный университет путей сообщения. URL: http://edu.dvgups.ru/METDOC/EKMEN/ETR/PL_PRED/METOD/UP/frame/3.ht m

29. Методический подход к разработке стратегии развития // АЛЬТМаркетинг - Альтернативные Маркетинговые Технологии. URL: http://www.alt-marketing.ru/articles/strategy-art1.shtml

30. Управление затратами в условиях финансового кризиса // Альфа-Банк. URL: https://alfabank.ru/f/1/retail/salary/alfaprof/recommend/up_f.pdf

31. Как сократить издержки? // Экономический журнал «Плановоэкономический раздел» от издателей «Справочника экономиста». URL: http://www.profiz.ru/peo/4_2016/kak_sokratit_izderzki/

32. МТС и МегаФон. Под давлением слабого рубля. // Акционерное общество «Газпромбанк». URL: http://www.gazprombank.ru/upload/iblock/868/GPB_MTS%20and%20MegaFon 69 %20update_RUS.pdf

33. Маркетинг - принципы и особенности развития современного маркетинга // Энциклопедия Экономиста. URL: http://www.grandars.ru/student/marketing/ marketing.html

34. Объекты и субъекты маркетинга // Маркетинг NOW – Digital-маркетинг, кейсы, основы маркетинга. URL: http://marketing-now.ru/osnovyimarketinga/obektyi-i-subektyi-marketinga/

35. Фомин В.И. Экономика информационного бизнеса и информационных систем: учебное пособие. СПб.: Изд-во СПбУУЭ, 2016. 248 с.

- Планирование времени реализации проекта (Общие понятия о планировании времени проекта)

- Автоматизация учета затрат на производство (Техническое и программное обеспечение)

- Маркетинговые исследования как часть информационной маркетинговой системы (Оффлайн-маркетинг)

- Стратегии взаимодействия фирм в теории и на практике (Анализ конкурентоспособности предприятия на рынке спецтехники)

- История и развитие методологии объектно-ориентированного программирования (Развитие программной индустрии России)

- Роль мотивации в поведении организации (Характеристика основных мотивации)

- Понятие и классификация функций государства (Формы реализации функций государства)

- Построение организационных структур (Характеристика анализируемого предприятия «Сибметалл-Омск»)

- Логистический подход к управлению запасами (Основные направления совершенствования системы запасов)

- Лизинговые операции банков

- Формирование и использование прибыли предприятия (на примере ООО «Кор-Текс»)

- Роль мотивации в поведении организации (Причины пассивности работника )