Формирование и использование прибыли предприятия (на примере ООО «Кор-Текс»)

Содержание:

Введение

Актуальность темы исследования. В условиях современных рыночных отношений финансовые результаты деятельности организации характеризуют величины полученной ее суммы прибыли и показатели рентабельности. Прибыль организации получают в основе своей от реализации товаров (выполнения работ, оказания услуг), а вместе с тем и от прочих видов деятельности (к примеру, арендных операций, деятельности, имеющий коммерческий характер, на рынках финансовых ресурсов, и т. д.). Прибыль выступает в качестве одного из особо важных финансовых показателей для оценки плана и результатов фактических достижений хозяйственной деятельности рыночных субъектов хозяйствования. Посредством получаемой суммы прибыли организациями осуществляется финансовое обеспечение разных мероприятий по развитию в научно-техническом и социально-экономическом плане, росту размера фонда оплаты труда сотрудников и пр.

Прибыль является разностью между величиной доходов и затрат, которые были получены от разного рода видов деятельности организации. Как раз по причине этого прибыль отражает конечный финансовый результат организации. Прирост величины прибыли - финансовая основа для расширенного воспроизводства организации и удовлетворения разного рода потребностей учредителей и сотрудников в социальном и материальном плане. С целью определения резервов для всего этого необходимым является выполнение анализа и установление направлений перспективного характера ее роста, в связи с чем является необходимым эффективное управление финансовым результатом организации.

Цель курсовой работы – разработка мероприятий по повышению прибыли субъекта экономики.

Данная цель определила такие задачи:

- представить исторические аспекты развития категории прибыли;

- охарактеризовать теоретические аспекты формирования и распределения прибыли в компании;

- провести анализ прибыли в компании;

- представить основы формирования и распределения прибыли за рубежом;

- рассмотреть основные направления повышения прибыли компании.

Предмет работы – формирование суммы прибыли организации.

Объект исследования – ООО «Кор-Текс» г. Красногорска Московской области – компания по оптовой торговле текстильными изделиями.

В качестве методов исследования выступают диалектический подход, системный и функционально-структурный метод исследования, метод сравнительного анализа, методы табличные и графические, методы сводки и группировок.

Структура курсовой работы состоит из введения, заключения, двух глав и списка используемых источников.

В первой главе работы рассмотрены теоретические основы формирования и распределения прибыли в современной организации. В первом параграфе представлены исторические аспекты развития категории «прибыль». Во втором параграфе представлена характеристика формирования и распределения прибыли организации.

Во второй главе работы проведен анализ прибыли на примере ООО «Кор-Текс», в первом параграфе проанализированы динамика и структура прибыли, показатели рентабельности. Во втором параграфе на основе проведенного анализа разработаны направления повышения прибыли ООО «Кор-Текс».

В заключении сделаны выводы по проделанной работе.

Глава 1. Теоретические основы формирования и распределения прибыли предприятия

1.1. Исторические аспекты развития категории «прибыль»

В условиях современных рыночных отношений, которые характеризуются нестабильностью ситуации в экономике, к владельцам предпринимательской деятельности предъявляют достаточно высокий уровень требований к управлению деятельностью коммерческих организаций. Ситуация в отечественной экономике динамичным образом меняется, мотивируя руководство организации к принятию молниеносных решений по проведению мероприятий для того, чтобы поддерживать и улучшать ее финансовое положение, а вместе с тем и решения, которые связаны с изменением финансовой политики организации согласно сложившимися условиям ведения хозяйственной деятельности.

По данной причине прибыль в качестве категории экономики, не теряет собственного значения и заслуживает достаточно пристального уровня внимания научного сообщества. Выполняя анализ работ ученых России и других стран, может быть сделан вывод о том, что до настоящей поры ведут споры в определении понятия указанной категории экономики. Данные дискуссии ведут не только по определению сущности понятия прибыли, но и по установлению ей присущих функций и исполняемой ею роли в экономике.

В истории экономики представлены разного рода синонимы понятию «прибыли». Прибыль является двухcложным словом. В данном слове первой частью является префикс при-, то есть значение дополнительности, приложения, cопутствия. Второй частью является глагол «быть», что значит дословно «расти», становиться. В самом слове «прибыль» заложен элемент будущего времени. Можно представить такого рода синонимы «прибыли», как: «богатство», «излишек», «рента», «прибавочная стоимость», «процент», они все они - факторы, которые оказывают воздействие на значение финансового результата субъекта экономики [25, c.108].

Разными представителями школ экономики разным образом трактуется категория «прибыли». Во всем этом отражается степень многогранности и дискуссионности критериев, которые применяются к определению понятия прибыли. В связи с этим, категорию «прибыли» в исторической ретроспективе можно показать так (см. табл. 1).

Таблица 1

Определение категории «прибыль» в исторической ретроспективе [29, с.237]

|

№ |

Автор |

Содержание / Трактовка |

|

|

1 |

Аристотель / Платон |

Накопление богатства / Излишек |

Деньги не могут продлить новые деньги / Излишек порождает лень и жадность |

|

2 |

Ф. Аквинский |

Плата за труд |

В торговле - законной |

|

3 |

А. Смит, Д. Рикардо |

Результат использования факторов производства |

Падение прибыли в свободных условиях конкуренции |

|

4 |

К. Маркс, Ф. Энгельс |

Превращенная форма прибавочной стоимости |

Чрезмерная политизация |

|

5 |

Дж. Б. Кларк |

Вознаграждение |

Доход от всех факторов производства |

Все выше изложенное позволяет отметить, что прибыль является категорией экономической. Ее сущность с экономических позиций - предмет дискуссии в науке экономике. Рассмотрим современную точку зрения на данную категорию. Является необходимым разграничить понятия «прибыли», «экономической выгоды», «дохода». В выгоде объединяется и показатель дохода, и показатель прибыли. В статье 41 НК РФ по доходом признают экономическую выгоду в стоимостной или натуральной форме, в какой такого рода выгода может быть оценена, и определяется согласно главам «Налог на доходы физических лиц», «Налог на прибыль (доход) организаций», «Налог на доходы от капитала» НК РФ.

При этом если смотреть в словарь русского языка, то в нем термин «выгоду» трактуют как пользу, преимущество. Применя термины имеют несколько условный характер, потому что являются близкими с точки зрения их содержания [20, c.41].

Доходы коммерческой организации подразумевают по собой повышение размера экономических выгод в итоге поступления сумм денежных средств, иного рода имущества и (или) погашения разных обязательств, которое влечет за собой прирост ее капитала.

При всем этом формирование дохода коммерческой организации происходит за счет ведения ее основной и неосновной финансово-хозяйственной деятельности. При основной деятельности получают суммы доходов от обычных видов деятельности, при неосновной – прочие доходы (это касается операционных, внереализационных и чрезвычайных). По собственной экономической природе сумма дохода коммерческой организации является выгодой в денежной и натуральной (имущественного характера) форме от любого рода источников и видов деятельности без того, чтобы вычесть производственные затраты. В практической деятельности по экономике зачастую применяется определение понятия «валового дохода».

Важнейшее отличие дохода от прибыли организации может быть выявлено путем рассмотрения разных организаций, которые осуществляют деятельность экономического плана. Под определением «доход» понимается прирост показателя денежной и имущественной массы организации от ее деятельности в экономическом плане, а термином «прибыль» характеризуются суммы финансовых результатов организации при ведении ею предпринимательской деятельности.

1.2. Характеристика формирования и распределения прибыли современного предприятия

Рассматриваемая категория прибыли в экономике – категория особо важная и основная цельа функционирования любого рода коммерческой организации в условиях рыночных отношений, по данной причине в прибыли находит собственное отражение величина того чистого дохода, создание которого произошло в материальной производственной сфере. Потому может быть обобщено и дано такого рода определение категории прибыли: прибыль является конечным финансовым результатом функционирования коммерческой организации, основной целью ее существования.

Основные функции, которые выполняет прибыль [14, с.259]:

- прибыль является тем показателем экономики, который показывает финансовые результаты функционирования любого ее субъекта;

- в процессе деятельности коммерческих организаций происходит распределение и использование их прибыли, во всем этом выражается ее функция, которую называют стимулирующей функцией;

- в условиях рыночных отношений прибыль - источник образования в организации ее финансовых ресурсов и части бюджетных доходов (посредством суммы налога на прибыль организаций).

Сегодня отражение стимулирующей функции категории прибыли – в том, что данная категория – особо важный источник для пополнения в организации тех ее финансовых ресурсов, которые называют собственными источниками. Из данных положений можно сделать вывод, что посредством чет величины получаемой организацией суммы прибыли идет обеспечение принципов ее самофинансирования.

Получаемая сумма чистой прибыли организации, которая остается в ее распоряжении после проведения процедуры уплаты всех налогов и сборов, происходит обеспечение в финансовом плане всех нужных мероприятий, направление которых - расширение воспроизводственного процесса, повышение уровня развития организации в научно-техническом и социальном плане, а вместе с тем и поощрение сотрудников с материальных позиций.

На сегодняшний день в экономике есть такого рода классификация прибыли [19, с.60]:

1) валовая прибыль – в ней находит отражение конечный финансовый результат финансово-хозяйственной деятельности организации, она выступает суммой прибыли от продажи товаров (выполнения работ, оказания услуг), имущественных ценностей и величины сальдо сумм доходов и расходов от осуществления прочей деятельности;

2) прибыль от продаж - разница между показателями валового дохода организации и суммы платежей обязательного характера и издержек на сбытовую деятельность за конкретный временной период;

3) прибыль до налогообложения является прибылью от продаж, которую корректируют на сумму прочих доходов и расходов организации;

4) чистая прибыль организации является частью суммы ее валовой прибыли, которая будет находиться в ее распоряжении после процедуры уплаты всех налоговых платежей в бюджет государства.

В современных условиях рыночных отношений в экономике в государстве организация должна стремиться к получению по максимуму величины прибыли, то есть к объему ее в таком размере, которым была бы предоставлена возможность не только достаточно прочным образом удерживать позиции сбыта на рынке собственных товаров (работ, услуг), но и осуществлять обеспечение динамичности развития в производственном плане в условиях жесткой конкуренции [12, с.298]. По причине всего этого каждой организацией перед началом выпуска продукции (выполнения работ, оказания услуг) определяется для себя, какая величина прибыли, дохода ею сможет быть получена.

Из всего этого можно отметить, что сумма прибыли выступает особо важной целью ведения бизнеса организации в условиях рыночных отношений, ее конечным финансовым результатом деятельности. Вместе с тем можно отметить, что прибыль - не только источник образования средств финансового характера организации, но и один из самых важных источников фондов образования бюджетов разного уровня.

Прибыль - показатель результирующий хозяйственной деятельности организации, потому она находится в зависимости от уровня цены продукции (работ, услуг) и уровня затрат на эту деятельность [15, с.362].

По указанной выше причине прибыль является категорией, достаточно сильно связанной с конкретным уровнем неопределенности явлений экономики в будущем, которые не представляется возможным предсказать с определенной степень достоверности, а только с некоторой степенью их вероятности.

Также нужно отметить, что некоторый уровень неопределенности в ходе принятия некоторых решений всегда несет на себе определенный уровень риска. Это предоставляет возможность рассмотрения прибыли в качестве платы своеобразного характера за определенный уровень риска, потому что присутствие некоторой степени неопределенности всегда имеет некоторое несоответствие между тем, что можно ожидать, и тем, что существует на самом деле.

Имеющий хорошее представление о бизнесе предприниматель должен четким образом уяснить, что определенную часть величины полученной им прибыли просто необходимым является направлять на развитие своего бизнеса, только таким образом может быть обеспечен определенный уровень его интенсивности развития и, как следствие, рост уровня собственных доходов организации.

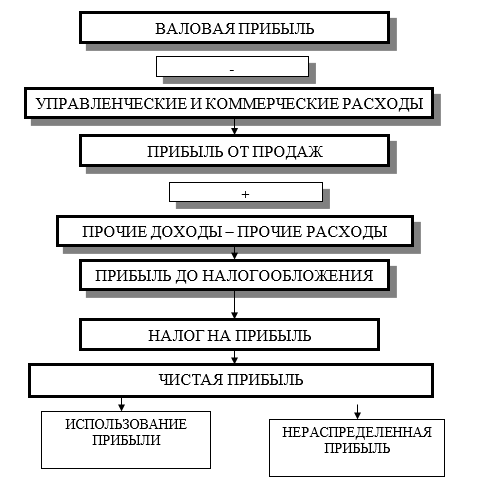

Существующая структура процесса по формированию и распределению суммы прибыли организации в условиях современных рыночных отношений показана на рис. 1.

Рисунок 1 - Процесс формирования и распределения прибыли организации [28, с.13]

Организациями сегодня получается самая важная часть прибыли от продаж продукции, товаров, работ и услуг (еще называют финансовым результатом от продаж). Определение величины прибыли от продаж товаров (работ, услуг) организации - это разница между суммой выручки от продажи товаров (работ, услуг) в действующих ценах без учета сумм НДС и акцизов, и величиной издержек на ее производство и продажу. Перечень указанных издержек установлен Налоговым кодексом РФ.

Представленные показатели рис. 1 позволяют отметить, что величина чистой прибыли организации находится в обратной зависимости от установленной российским законодательством процентной ставки налога на прибыль организаций (сегодня это 20%).

После того, как проведена уплата в бюджет суммы налога на прибыль, организацией самостоятельным образом определяются особо важные направления использования полученной прибыли, распределение важнейшей части которой производится согласно учредительной документации и разных желаний собственников организации. Далее необходимым является рассмотрение внешних и внутренних факторов, которые оказывают определенное воздействие на процесс формирования прибыли организации.

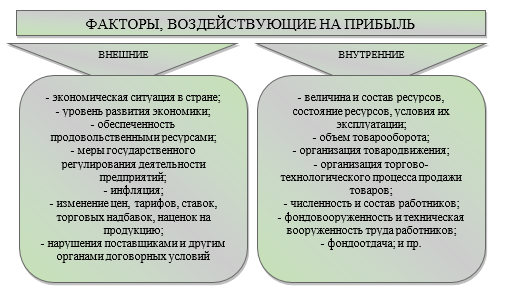

Условия образования важнейших показателей деятельности организации в экономическом плане делят на внешние и внутренние. Под воздействием данного рода условий происходит изменение абсолютного размера и относительного уровня прибыли организации.

Внутренние условия функционирования включают в себя факторы, которые находятся в зависимости прямого характера от функционирования данной организации и характеризуют разного рода стороны деятельности ее сотрудников.

Вместе с тем может быть проведено подразделение внутренних факторов на факторы внепроизводственного и производственного характера.

Во внепроизводственные факторы включаются процессы ведения снабженческо-сбытовой деятельности, вместе с тем она связаны в основе своей с деятельностью в природоохранном, претензионном, коммерческом, и иного рода планов коммерческой организации [24, с.331].

В производственных факторах отражается присутствие и применение в деятельности важных частей производственного процесса, которые однозначным образом формируют сумму прибыли, к ним относят: предметы и средства труда, при этом и сам труд.

Внешние факторы (иначе – факторы внешней среды) включают в себя такого рода факторы, которые не могут находиться в зависимости прямого характера от самой организации, но определенные из них существенным образом оказывают воздействие на формирование суммы прибыли, к ним могут быть отнесены такие, как: уровень инфляции; условия кредитования; условия налогообложения организаций; разного рода изменения в нормативно-законодательной документации в сфере образования цен на продукцию (работы, услуги) [30, с.121].

Для того, чтобы достигать собственных целей, организации ведут наблюдение на рынке за внешней и внутренней обстановкой для того, чтобы своевременным образом обнаруживать и использовать ее возможности, являющиеся благоприятными, а вместе с тем и избежать разного рода угроз и препятствий, которые при этом могут возникать при меняющейся рыночной обстановке.

Если исследование факторов внешней и внутренней среды функционирования организации будет носить эффективный характер, его результаты в перспективе могут предоставить определенного рода возможность по изысканию ответов действенного плана на вызовы среды. Весь этот процесс называют анализом факторов внешней и внутренней среды функционирования организации. Классификацию факторов внешней и внутренней среды по формированию прибыли представим на рис. 2.

В качестве особо важного направления по выполнению анализа факторов внешней среды функционирования организации выступает сбор сведений информационного характера по поводу технологических, социальных, политических и экономических событий в изменении среды. Определенного рода факторы необходимым является подвергать диагностике и выполнять оценку на постоянной основе, к ним можно отнести: уровень занятости населения; инфляционные темпы; форма международного платежного баланса; уровень валютной и налоговой стабильности.

Рисунок 2 - Факторы внешней и внутренней среды, оказывающие воздействие на изменение суммы прибыли предприятия [29, с.238]

Все представленные факторы могут нести предприятию либо некоторую угрозу, либо новейшие возможности функционирования, при этом то, что для нее одной будет выступать как угроза, другая воспримет как определенный потенциал для развития.

Можно привести пример, что во время экономического спада, как правило, процветающими являются те организации, которыми выпускаются запасные части для автомашин. Это идет в связи с тем, что потребители отдают предпочтение ремонту старых машин, а не приобретению новых. На организацию могут оказывать воздействие и большое количество факторов экономического порядка, которые существуют в данный временной период на рынке.

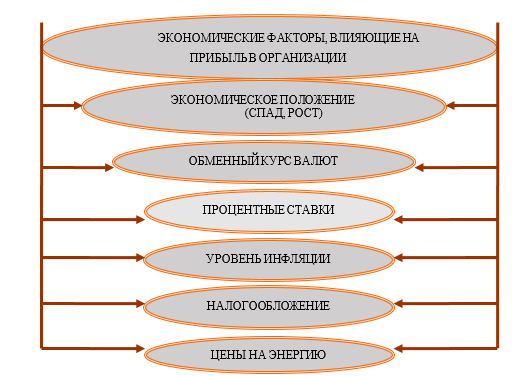

Из всех факторов, указанных выше, которые оказывают самый большой уровень воздействия на изменение суммы прибыли в организации, выделяются такие факторы, которые продемонстрированы на рис. 3. Если в регионе деятельности организации наблюдается насыщение всех направлений производственной деятельности, и рынком на 100% обеспечивается потребность населения в товарах и услугах, то в указанном регионе может быть отмечена благоприятного характера в атмосфере налогообложения, в ином случае производство и насыщение рынка будут уменьшены до отрицательного уровня.

Рисунок 3 - Экономические факторы внешней среды функционирования предприятия [29, с.239]

Процесс ведения коммерческой деятельности организации не представляется возможным без учета ставок процентов на все операции, связанные с денежными средствами. При помощи уровня ставок процентов проводят регулирование и контроль всех или большого количества операций и сделок на рынке товаров (работ, услуг).

В каждом отдельно взятом государстве производится планирование «собственного» уровня инфляции на определенный временной период, зачастую при этом не принимают во внимание некоторые последствия для мелких по объему капиталооборота субъектов рынка. В связи с этим, коммерческая организация должна быть готовой к ликвидации данного рода последствий и в дальнейшем к планированию собственной деятельности на рынке. В каждой отдельно взятой организации должны быть проработаны методы по противостоянию инфляционным проявлениям в экономике.

В качестве значимого фактора функционирования организации, который воздействует на результаты ее деятельности на рынке товаров и услуг, выступает налогообложение. Уровень и число ставок налогов могут оказать двойственного характера воздействие на деятельность организации: с одной стороны, высокий уровень ставок оградят организацию от ее конкурентов, а с другой – негативным образом окажут воздействие на деятельность самой организации. При этом система управления прибылью организации - важный объект во всей системе управления финансами в условиях отношений рыночного характера.

Вся представленная информация предоставляет возможность выделения трех главных источников получения прибыли организацией. Первый источник может появиться в результате монополии организации в выпуске того или иного рода продукции, которая имеет особенности, которые отсутствуют у подобного рода продуктов организаций-конкурентов. Поддержание указанного источника на сравнительно высоком уровне подразумевает под собой непрерывность развития продукции организации. Является необходимым принимать во внимание такого рода силы противодействующего характера, как антимонопольная стратегия государства и повышающийся уровень конкуренции со стороны иного рода организаций.

Если рассматривать второй источник, то он прямым образом связан с производственно-предпринимательской деятельностью. Им затрагивается деятельность абсолютно всех организаций. В указанном случае все без исключения будет сведено к надлежащего уровня маркетингу. Величина прибыли в данном случае находится в зависимости:

- во-первых, от определенной степени корректности проведения выбора направленности организации в производственном плане (по выбору товаров, которые пользуются устойчивым и высоким уровнем спроса);

- во-вторых, от процесса формирования условий конкурентоспособного характера для продажи собственной продукции и оказания услуг (уровень цены, сроков поставки, обслуживания клиентов, послепродажного обслуживания и т. п.);

- в-третьих, от объемов выпуска продукции организации (чем больше будет объем выпуска, тем больше будет масса полученной суммы прибыли);

- в-четвертых, от структуры снижения производственных издержек.

Третий источник является обусловленным инновационной деятельностью организации, подразумевает под собой непрерывность улучшения, совершенствования производимой продукции, рост уровня ее конкурентоспособности, повышение объемов продажи и массы получаемой прибыли [26, с.475].

В современных рыночных отношениях с целью получения максимальной суммы прибыли организации является необходимым придерживаться всех указанных источников для того, чтобы она имела высший уровень эффективности своего производства. В связи с этим, управленцу придется таким образом планировать процесс распределения суммы прибыли организации, чтобы не нанести некоторого ущерба ни государству (то есть рассчитывать на рост производственных объемов и, соответственно, нарастание отчислений налоговых платежей в бюджет государства), ни трудовому коллективу (сотрудники хотят иметь высокий уровень заработной платы, который соответствует ими выполненной работе), ни руководству организации (руководство должно иметь стремление к формированию большого резервного фонда, который направляется на прирост производственных объемов).

Полученная организацией сумма нераспределенной прибыли выступает в качестве источника финансового обеспечения функционирования организации; который остается не использованным на потребление части прибыли [30, с.121]. Ту часть прибыли, которая остается после выполнения выше указанных платежей, называют чистой прибылью организации. Направление ее, прежде всего, идет на образование суммы резервного (страхового) фонда – не менее 5% от величины уставного капитала организации (согласно закону РФ «Об акционерных обществах» от 26.12.1995 г. №208-ФЗ). Может быть представлено такого рода определение, которым характеризуется понятие «распределения прибыли»: распределение прибыли в организации представляет собой процесс по формированию направлений ее использования в дальнейшем согласно целям и задачам развития данной организации [11].

В условиях рыночных отношений базой распределения прибыли являются принципы:

- необходимости – это увязка политики по распределению прибыли организации с общей политикой по управления ею;

- приоритетности. Прибыль после уплаты всех налоговых платежей - это собственность учредителей организации, по причине чего уровень приоритетности направлений распределения данной прибыли определяется только ими;

- стабильности;

- информированности;

- эффективности [9, с.68].

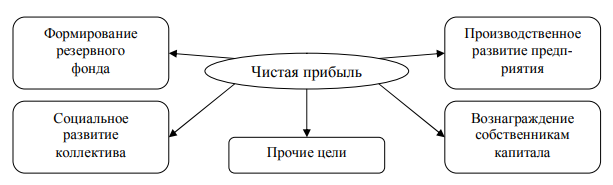

Согласно законодательству, сумма прибыли до налогообложения за вычетом величины налогов на прибыль, которая получена от разного рода форм финансово-хозяйственной деятельности, называется чистой прибылью, которая остается в распоряжении организации, используется ею самостоятельным образом и направляется в дальнейшем на развитие ее предпринимательской деятельности. Распределение чистой прибыли идет по таким направлениям (рис. 4).

Рисунок 4 - Направления использования чистой прибыли [17, с.61]

В компании весь механизм по формированию и распределению прибыли в компании должен быть построен так, чтобы способствовать росту уровня эффективности финансово-хозяйственной деятельности, стимулировать развитие новых хозяйственных форм, а вместе с тем и развитие компаний и отрасли в общем производственного, научно-технического и социального плана.

Проблемы образования прибыли в компаниях связаны, прежде всего, с определением уровня налогооблагаемой прибыли, то есть с соотношением величины выручки и затрат компании. Процесс распределения прибыли в компании касается проблем ее взаимоотношений с фискальными органами и учредителями. В связи с этим, в финансовой политике изначально поставлена задача установить принципы образования прибыли от выпуска и продажи продукции и прибыли от прочих операций. Компания имеет право решать вопрос по поводу максимизации или минимизации суммы прибыли до налогообложения. Это находится в зависимости от степени публичности организации предпринимательской деятельности компании, т. е. от ее формы собственности. К примеру, компания с ограниченным количество собственников любого рода организационно-правовой формы, помимо публичных акционерных обществ, стремится к минимизации суммы прибыли, т. е. решать некоторые проблемы собственного развития не за счет суммы чистой прибыли, а за счет сумм расходов компании на выпуск и продажу товаров и услуг.

Помимо этого, такого рода компании не интересует гибкого характера связь между суммой выручки от продажи и суммами расходов, которые связаны с процессами выпуска и продажи продукции, иначе говоря, при уменьшении суммы выручки такие компании не сразу стараются пропорциональным образом уменьшить суммы расходов. Это достаточно часто ведет к тому, что компании, решая задачи по минимизации суммы прибыли краткосрочного характера, начинают испытывать определенный кризис стратегии, а далее уже и кризис рентабельности, доводя компанию до неплатежеспособности.

Компания, обеспечивая потребности производственного, материального и социального характера посредством сумм чистой прибыли, должна стремиться к определению оптимального соотношения между величинами фонда накопления и потребления с целью того, чтобы принимать во внимание условия конъюнктуры рынка и вместе с тем, стимулировать и поощрять результаты труда персонала. От руководителя требуется, прежде всего, умение эффективным образом вести дело, т. е. повышать сумму прибыли. Известными являются две важнейшие возможности роста прибыли: наращивание объема производства и продажи товаров и снижение издержек.

Процесс управления прибылью компании сводится к разработке механизма воздействия организационно-экономического характера на рост уровня его эффективности, к изысканию инструментов, которые позволяют от стихийным образом полученных доходов переходить к регулируемым доходам. Но при этом недостаточным является обеспечить только прибыльность компании. В связи с этим, в современных условиях является необходимым, чтобы руководство компанией основывалось не столько на получении максимальной суммы прибыли, сколько на получении максимальной суммы дохода.

Максимальное получение прибыли в основе своей связывается с уменьшением суммы производственных затрат. Но при этом в условиях, когда управление затратами в основе своей сведено к контролю их количества, а уровень цены за каждый входной материал (ресурс) является практически неуправляемым, когда уровень инфляции не замедляется и бывает бесконтрольным, компания является крайне ограниченной в возможности уменьшать сумму производственных издержек. В связи с этим появляется необходимость переоценить иного рода качественные характеристики, которые влияют на прирост суммы доходов компании [20, с.43].

Наравне с образованием прибыли в любой компании должно быть гарантированным результативного характера управление ее распределением. Нужно при всем этом иметь в виду, что любого рода курс распределения прибыли отчетного этапа – это вместе с тем формирование результативных обстоятельств ее развития в будущем, реализация целей стратегического формирования компании.

Предпринимательская деятельность выступает в качестве главного источника происхождения прибыли, ведь ее суть как раз в получении прибыли. Компания получает прибыль в том случае, если суммы выручка превышает сумму себестоимости. Если сумма выручки равна себестоимости, то удается только возместить величину затрат на выпуск и продажу продукции, соответственно, прибыли нет. Если величина затрат выше суммы выручки, то компания получает убыток, т. е. отрицательный финансовый результат, а это ставит ее в сложное положение финансового характера, не исключено и банкротство.

Все вышеизложенное позволяет отметить, что прибыль - важнейший показатель финансово-хозяйственной деятельности любого рода организации, потому что механизмом ее образования, распределения и использования затрагиваются интересы всех субъектов отношений в условиях рынка: государства, собственников компании, ее АУП и персонала и т.д.

Представленная в данной главе информация предоставляет возможность сделать вывод:

- прибыль – важнейший финансовый результат, выступает категорией, которая достаточно давно известна, у нее возникли новые содержания в современных условиях развития экономики;

- разделяют виды прибыли: валовую, прибыль от продаж, прибыль до налогообложения, чистую прибыль. - условия формирования ее экономического характера делят на внешние и внутренние. Под их воздействием происходит изменение абсолютного размера и относительного уровня прибыли компании;

- распределение прибыли является процессом формирования направлений ее использования в дальнейшем согласно целям и задачам организационного развития. Сегодня процесс распределения прибыли организации базируется на принципах такого рода: необходимости; приоритетности; стабильности; информированности; эффективности.

Глава 2. Анализ прибыли ООО «Кор-Текс» за 2017-2019 гг. и направления ее повышения

2.1. Анализ динамики прибыли и рентабельности предприятия

Общество с ограниченной ответственностью «Кор-Текс» (сокращенно – ООО «Кор-Текс») создано в 2009 году, находится по адресу: 143402, Московская обл., г. Красногорск, ул. Школьная, 16а.

Основной вид деятельности компании - торговля оптовая текстильными изделиями.

В качестве потребителей товаров ООО «Кор-Текс» выступают юридические лица, которые продают товары на собственных торговых точках.

Деятельность ООО «Кор-Текс» ведет, как и все общества с ограниченной ответственностью, на базе устава. Все важнейшие решения принимаются генеральным директором, а в его отсутствие - коммерческим директором.

Количество сотрудников ООО «Кор-Текс» равно в 2019 году 29 чел., в том числе 7 человек - АУП (к ним относят генерального и коммерческого директоров, заместителя директора, бухгалтеров, маркетологов, менеджеров), к остальным относят кладовщиков, товароведов, заведующего складом и др.

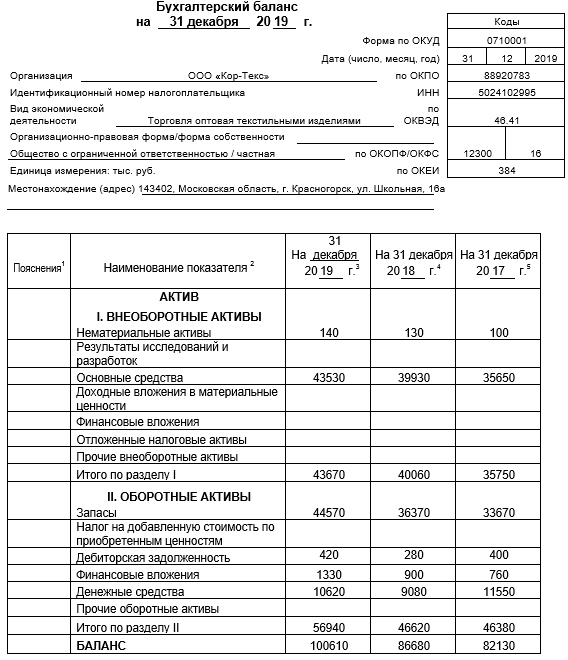

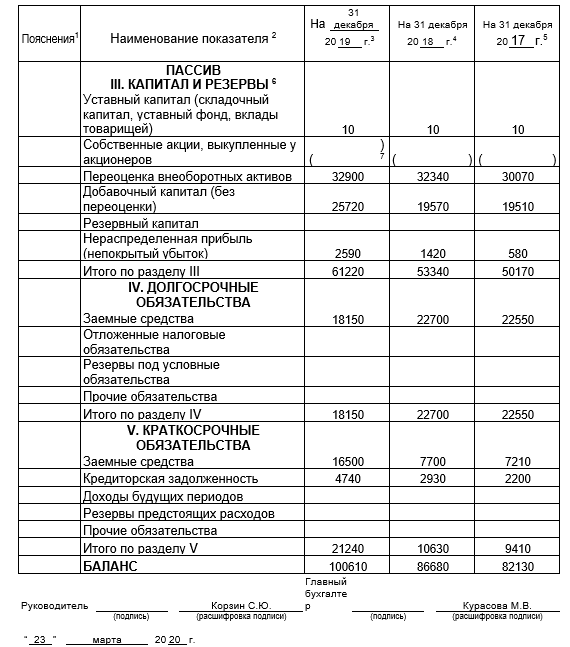

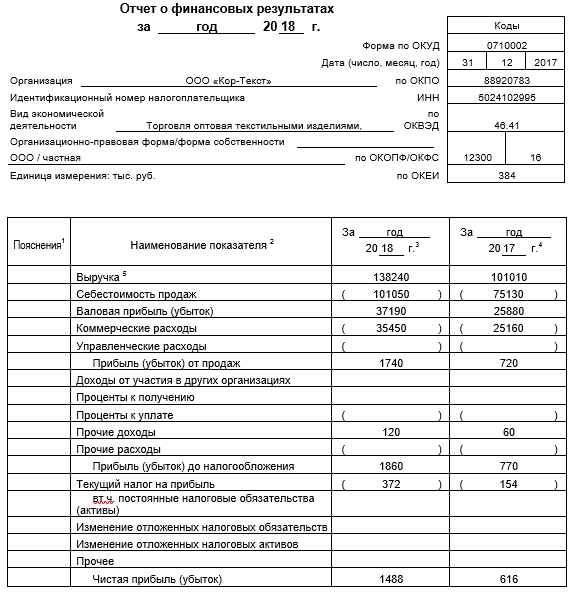

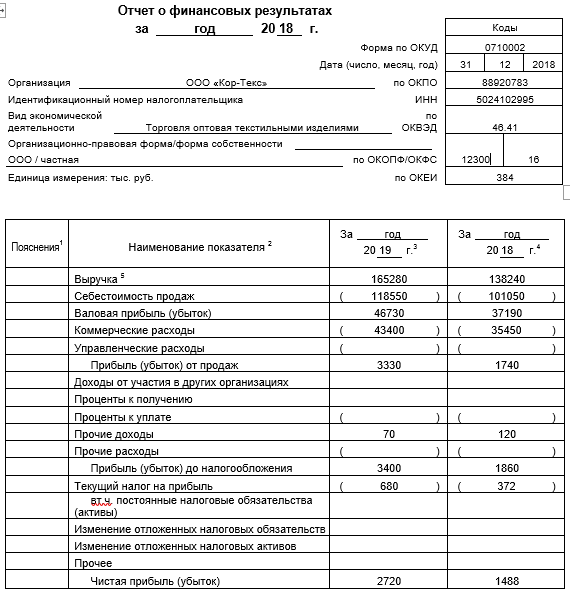

Выполнение анализа динамики суммы полученной прибыли организации ООО «Кор-Текс» будет сделано по сведениям «Отчета о финансовых результатах» с целью установления тех факторов, которые оказывают воздействие на изменение величины прибыли организации (табл. 2). По тем сведениям, которые показаны в табл. 2.1 и на рис. 2.2, могут быть сделаны такого рода выводы. За период анализа может быть констатирован факт прироста всех видов прибыли ООО «Кор-Текс».

Величина прибыли от продаж стала больше в 2018 году на 143,5%, это составляет 1030 тыс.руб., а в 2019 году – на 91%, это составляет 1590 тыс.руб. Данного рода сумма прибыли - прибыль от основной деятельности организации, по указанной причине ее прирост положительным образом характеризует уровень результативности ее.

Таблица 2

Финансовые результаты ООО «Кор-Текс» за 2017-2019 гг., тыс.руб.

|

Основные показатели финансовых результатов |

2017 год |

2018 год |

2019 год |

Динамика, % |

Относительное изменение, % (+;-) |

||

|

2018 к 2017 |

2019 к 2018 |

2018 от 2017 |

2019 от 2018 |

||||

|

1. Выручка от продажи |

101010 |

138240 |

165280 |

136,9,0 |

119,6,0 |

36,9,0 |

19,6,0 |

|

2. Себестоимость продаж |

75130,0 |

101050, |

118550 |

134,5,0 |

117,3,0 |

34,5,0 |

17,3,0 |

|

3. Валовая прибыль |

25880,0 |

37190 |

46730 |

143,7 |

125,6,0 |

43,7,0 |

25,6,0 |

|

4. Коммерческие расходы |

25170,0 |

35450 |

43400 |

140,9,0 |

122,4,0 |

40,9,0 |

22,4,0 |

|

5. Прибыль от продаж |

720,0 |

1740,0 |

3330,0 |

243,5,0 |

191,0,0 |

143,5,0 |

91,0,0 |

|

6. Прочие доходы |

60,0 |

120,0 |

70,0 |

211,3,0 |

54,5,0 |

111,3,0 |

-45,5,0 |

|

7. Прибыль до налогообложения |

770,0 |

1860,0 |

3400,0 |

241,1 |

182,3 |

141,1 |

82,3 |

|

8. Налог на прибыль |

154,0 |

372,0 |

680,0 |

241,6 |

182,8 |

141,6 |

82,8 |

|

9. Чистая прибыль |

616,0 |

1488,0 |

2720,0 |

241,6 |

182,8 |

141,6 |

82,8 |

Увеличение в организации прибыли от основной деятельности вызвало изменение суммы выручки от оптовых продаж, меньшее изменение суммы себестоимости продажи товаров организации, величины валовой прибыли организации и ее коммерческих расходов (иначе называемых издержками обращения).

В 2018 году в сравнении с показателем 2017 года можно увидеть постоянный прирост суммы выручки от продажи организации на 37230 тыс. руб., причиной чего стало расширение номенклатуры продаваемых товаров организации, это составляет 36,9%, а в 2019 году повышение количества продаваемых товаров вызвало увеличение суммы выручки на 19,6%, сто составляет 27040 тыс.руб. Также заметен постоянный прирост себестоимости продаваемых товаров ООО «Кор-Текс» в 25910,тыс.руб., причиной чего стал прирост увеличения объема оптовых поставок товаров и прочие факторы, или на 34,5%, в 2018 году, и на 17,3%, это составляет 17500,тыс.руб. в 2019 году.

Гораздо меньший прирост показателя себестоимости продаж в сравнении с увеличением суммы выручки от продажи ООО «Кор-Текс» неизменным образом влияет на повышение величины прибыли от продажи. Организацией ООО «Кор-Текс» были получены высокие результаты финансово-хозяйственной деятельности в 2018 году, если проводить сравнение с 2017 годом, это демонстрирует прирост величины прибыли до налогообложения в размере 1090 тыс.руб., или на 141,1%. При этом в 2019 году величина прибыли до налогообложения ООО «Кор-Текс» стала больше в размере 82,3%, или 1530 тыс.руб.

Такого рода прирост величины прибыли - результат прироста практически всех ее видов, к примеру, величины прочих доходов в размере 6 тыс. руб. в 2018 году, а это одновременно сделало выше величину суммы прибыли до налогообложения организации. Однако при этом в 2019 году величина суммы прибыли до налогообложения стала меньше, на что оказало влияние снижение суммы прочих доходов по ООО «Кор-Текс» в размере 60 тыс.руб.

Информационные сведения табл. 2 позволяют отметить, что величина суммы чистой прибыли организации стала больше в 2018 году в размере 141,6%, или 572 тыс.руб., а в 2019 году - на 82,8%, или 1232 тыс.руб. Из всего этого можно сделать вывод о том, что увеличиваются возможности организации ООО «Кор-Текс», которые выражены в пополнении величины суммы собственных средств с целью повышения степени финансовой устойчивости организации, это демонстрирует улучшение результатов финансово-хозяйственной деятельности организации. Как можно увидеть, самой большой величиной прибыли организации выступает величина прибыли до налогообложения. Однако при этом все рассмотренные виды прибыли ООО «Кор-Текс» повышаются за период исследования, это предоставляет возможность говорить об улучшении результатов функционирования рассматриваемой организации.

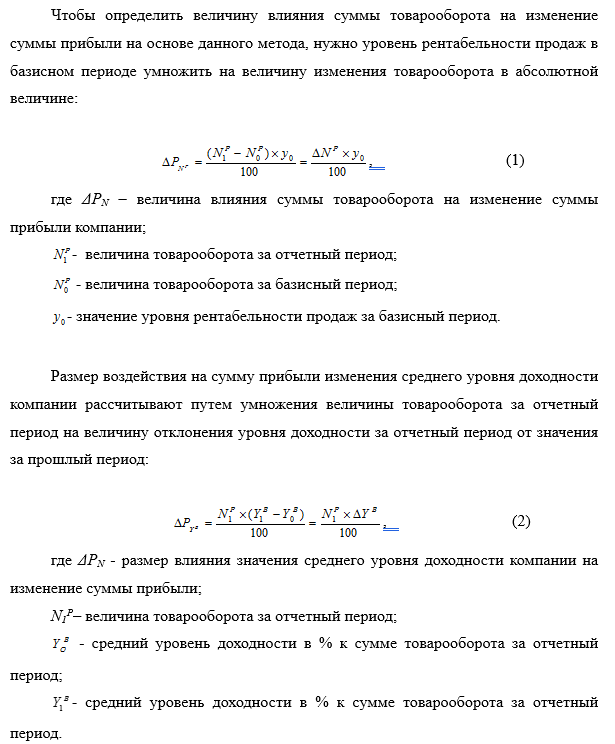

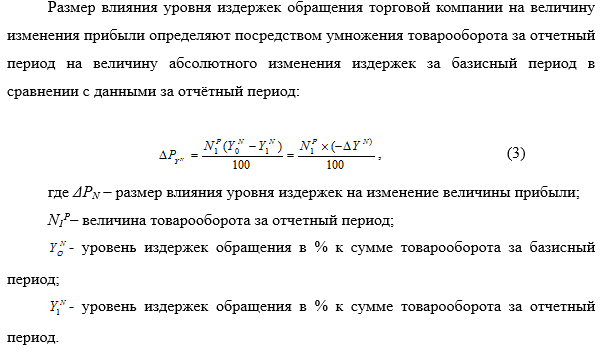

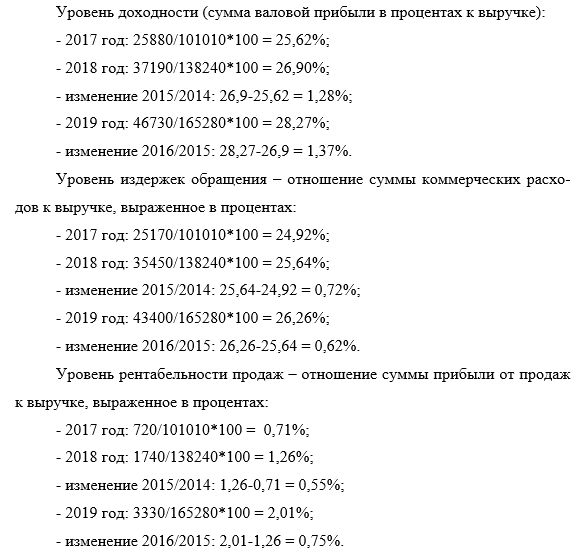

Является необходимым проведение анализа величины воздействия сумм доходов, издержек (коммерческих расходов) и выручки от продажи (товарооборота) на изменение величины суммы прибыли от продаж ООО «Кор-Текс» по сведениям табл. 2. Величину воздействия указанных факторов устанавливают с применением формул (1-3) – Приложение 4.

Определим нужные для расчета воздействия факторов дополнительные показатели (Приложение 5).

Нужно определить размер влияния указанных факторов на изменение суммы прибыли в 2017-2018 гг. Повышение уровня доходности (уровень валовой прибыли) компании в 2018 году на 1,28% в сравнении с 2017 г. вызвал увеличение суммы прибыли от продаж величиной 1769,5 тыс. руб.: (+1,28)•138240/100 = +1769,5 тыс. руб. Увеличение уровня издержек обращения (коммерческих расходов) компании в 2018 году на 0,72% вызвало уменьшение суммы прибыли на 843,26 тыс. руб.:

(-0,72)•138240/100 = -995,3 тыс.руб.

Размер влияния фактора «выручки от продажи» (товарооборота) можно разложить на его рост за счет повышения уровня цен (разница между оборотом по факту и показателем в сопоставимых ценах) и изменением количества продажи товаров (разница между показателем в сопоставимых ценах и показателем базисного периода). Определим товарооборот в сопоставимых ценах при индексе цен 1,11:

138240/1,11 = 125673 тыс.руб.

Повышение показателя выручки в 2018 году по причине изменения уровня цен в размере 12567,0тыс.руб. (138240-125673) вызвало увеличение суммы прибыли от продаж компании в размере 89,2 тыс. руб.: (+12567)•0,71/100 = +89,2 тыс. руб.

Рост величины выручки от продажи за счет изменения количества проданных товаров компанией в размере 24663 тыс.руб. (125673-101010) вызвало рост полученной суммы ее прибыли от продаж в размере 175,1:

(+24663)•0,71/100 = +175,1 тыс.руб.

Все вышеизложенное предоставляет возможность заметить, что важнейшее воздействие на прирост показателя прибыли от продаж в 2018 году оказало увеличение уровня доходности компании.

В качестве отрицательного фактора выступает повышение уровня издержек.

Нужно определить воздействие факторов на изменение суммы прибыли компании в 2019 году.

Увеличение уровня доходности компании в 2019 году на 1,37% в сравнении с показателем 2018 года вызвало увеличение суммы прибыли от продаж величиной 2264,3 тыс. руб.: (+1,37)•165280/100 = +2264,3 тыс. руб.

Увеличение уровня издержек обращения компании в 2019 году на 0,62% вызвал уменьшение показателя прибыли компании в размере 1024,7 тыс. руб.:

(-0,62)•165280/100 = -1024,7 тыс. руб.

Выручка компании в 2019 году в сопоставимых ценах (при индексе цен 1,123):

165280/1,123 = 147177 тыс.руб.

Повышение выручки от продажи в 2019 году за счет изменения уровня цен на 18103 тыс.руб. (165280-147177) вызвало увеличение суммы прибыли от продаж в размере 228,1 тыс. руб.: (+18103)•1,26/100 = +228,1 тыс. руб.

Увеличение суммы выручки от продажи компании за счет изменения количества проданных товаров на 8937,0тыс.руб. (147177-138240) вызвал рост показателя прибыли от продаж в размере 112,6 тыс.руб.: (+8937)•1,26/100 = +112,6 тыс.руб.

В связи с этим, в 2019 году важнейший размер влияния на прирост суммы прибыли от продаж оказало повышение уровня доходности. По данной причине рост дохода от надбавок выступает в качестве основного фактора роста суммы прибыли.

Но нужно заметить, что постоянно повышать величину надбавок с целью извлечения нужного дохода от их продажи нельзя, потому что рост уровня цен может стать отпугивающим для покупателей. Такого рода повышение будет оправданным только при снижении уровня закупочной цены, или же просто в доходе нужно уменьшать долю издержек. По выполненным расчетам может быть сделан вывод о том, что ООО «Кор-Текс» по всем показателям стало эффективным.

В таблице 3 представлены обобщенные результаты воздействия факторов на изменение суммы прибыли компании в 2019 году.

Таблица 3

Результаты расчета влияния факторов на прибыль от продаж

ООО «Кор-Текс» в 2019 году

|

Наименование фактора |

Размер влияния, тыс.руб. |

|

Повышение выручки от продажи за счет роста уровня цен |

228,1 |

|

Повышение выручки от продажи за счет изменения количества проданных товаров |

112,6 |

|

Увеличение уровня доходности |

2264,3 |

|

Рост уровня издержек |

-1024,7 |

Как можно увидеть из сведений, представленных в таблице, основной размер влияния на увеличение суммы прибыли ООО «Кор-Текс» оказали повышение уровня доходности компании.

Для дальнейшего роста суммы прибыли ООО «Кор-Текс» нужно повышать сумму товарооборота, делать лучше его структуру посредством: осуществления анализа покупательских потребностей, а это предоставит возможность повысить физический объем реализации; проводить эффективную ценовую политику при помощи акций, скидок, бонусов для постоянных покупателей;

- сокращать сумму издержек обращения посредством ускорения оборачиваемости товаров и улучшения уровня производительности труда и пр.

Использование прибыли в 2017-2019 годах было полностью на развитие основной деятельности (пополнение нераспределенной прибыли – рисунок 5).

Рисунок 5 - Структура использования прибыли ООО «Кор-Текс»

Только в 2018 году учредитель 55% прибыли забрал в качестве своего дохода, и только 45% было пущено на развитие деятельности компании.

Далее необходимо проанализировать показатели рентабельности с целью оценки эффективности формирования прибыли субъекта хозяйствования.

С целью проведения оценки уровня эффективности финансово-хозяйственной деятельности организации определяют разного рода показатели уровня ее рентабельности, за несколько периодов прирост которых показывает достижение желаемых результатов. Показатели уровней рентабельности финансово-хозяйственной деятельности ООО «Кор-Текс» за 2017-2019 гг. продемонстрированы в табл. 4. По сведениям, которые продемонстрированы в таблице 4, могут быть сделаны такого рода выводы. Самым высоким является уровень показателей рентабельности ООО «Кор-Текс» виден в 2019 году. Также в 2018 году уровень рентабельности продаж организации стал больше на 0,37%, повысившись до 0,85%.

Таблица 4

Показатели рентабельности ООО «Кор-Текс» за 2017-2019 годы, тыс.руб.

|

Показатели |

2017 год |

2018 год |

Отклоне-ние, (+,-) |

2019 год |

Отклоне-ние, (+,-) |

|

1. Выручка от продажи |

101010,0 |

138240,0 |

37230,0 |

165280,0 |

27040,0 |

|

2.Величина среднегодовой стоимости основных фондов |

35375,0 |

37790,0 |

2415,0 |

41730,0 |

3940,0 |

|

3.Величина стоимости имущества |

82130,0 |

86680,0 |

4550,0 |

100610,0 |

13930,0 |

|

4.Величина среднегодовой стоимости собственного капитала |

50170,0 |

53340,0 |

3170,0 |

61220,0 |

7880,0 |

|

5. Сумма прибыли до налогообложения |

720,0 |

1740,0 |

1020,0 |

3330,0 |

1590,0 |

|

6. Сумма чистой прибыли |

616,0 |

1488,0 |

872,0 |

2720,0 |

1232,0 |

|

7.Уровень рентабельности продаж по чистой прибыли, % (стр.6/стр.1) |

0,48 |

0,85 |

0,37 |

1,30 |

0,45 |

|

8.Уровень рентабельности основных фондов, % (стр.5/стр.2) |

2,17 |

4,67 |

2,50 |

7,81 |

3,14 |

|

9.Уовень рентабельности собственного капитала (собственных средств), % (стр.6/стр.4) |

1,23 |

2,79 |

1,56 |

4,44 |

1,65 |

|

10.Уровень рентабельности активов (имущества), % (стр.5/стр.3) |

0,94 |

2,15 |

1,21 |

3,38 |

1,23 |

Если проводить сравнение с показателями 2018 года, можно отметить прирост уровня рентабельности продаж организации в 2019 году (в размере 0,45% в сравнении с показателем 2018 года). Это было вызвано большим приростом величины суммы прибыли в сравнении с приростом величины суммы выручки от продажи организации. Уровень рентабельности основных фондов (средств) в 2018 году стал больше в размере 2,5%, а в 2019 году – еще на 3,14%, достигнув уровня 7,81%. Эта информация позволяет сделать вывод, что каждые 100 рублей, которые вложила организация в основные фонды (средства), стали приносить большую сумму прибыли.

Вместе с тем может быть отмечено, что в 2019 году прирост уровня рентабельности собственных средств организации в размере 1,65% (в сравнении с показателем прироста в 2018 году величиной в 1,56%), все это вызвано большим приростом показателя суммы чистой прибыли в сравнении с повышением величины среднегодовой стоимости собственных средств, это демонстрирует повышение уровня эффективности его использования ООО «Кор-Текс».

Уровень рентабельности активов (имущества) в 2019 году стал больше на 1,23% (в сравнении с повышением показателя в 2018 году в размере 1,21%), потому что все средства, которые были вложены в имущество ООО «Кор-Текс», стали приносить большую величину суммы прибыли, а это демонстрирует эффективность их использования. Показатели рентабельности положительным образом характеризуют уровень эффективности функционирования ООО «Кор-Текс» в 2017-2019 гг.

2.2. Предложения по улучшению формирования прибыли ООО «Кор-Текс»

В системе управления прибылью основное место должно быть отведено управлению формированием операционной прибылью. Согласно проведенному анализу все возможные направления повышения суммы прибыли ООО «Кор-Текс» могут быть сведены к таким.

Выручка от продажи (товарооборот в оптовой торговле) выступает в качестве основного фактора, который оказывает воздействие на изменение суммы прибыли компании. Чтобы достигнуть повышения оборота, необходимым является обязательно сделать более оптимальной структуру товарного ассортимента; снизить удельный вес затратоемких товаров в совокупной величине товарооборота; повысить удельный вес товаров с более быстрой оборачиваемость; обеспечить более полный ассортимент товаров с целью удовлетворения всех нужд платежеспособных клиентов.

В качестве существенного резерва повышения объема реализации выступает расширение торговли внемагазинной посредством введения интернет-заказов, торговли на основе осуществления предварительных заказов по выпущенным каталогам. Это предоставит возможность сделать выше оборот оптовой торговли за счет привлечения новых клиентов.

В ООО «Кор-Текс» необходимым является совершенствование стимулирующей роли системы оплаты труда работников посредством перевода работников аппарата управленческого на систему оплаты труда, которая является сдельно-премиальной. Достаточно важную роль в оптимизации суммы издержек обращения компании играет рост уровня эффективности использования материально-технической базы торговой компании. Это возможным является при сдаче в аренду помещений, которые не являются задействованными в ведении основной деятельности. С целью сокращения суммы издержек обращения необходимым является снижать сумму товарных потерь. Для данной цели необходимым является рост в выручке доли штучных и фасованных товаров, организации предварительной расфасовки, ускорении уровня оборачиваемости запасов товаров. С целью оптимизации суммы издержек обращения компании необходимым является правильным образом и своевременно определять величину амортизационных отчислений.

В качестве одного из условий осуществления оптимизации суммы издержек обращения выступает рост уровня аналитической и плановой работы по ним. На постоянной основе пересмотр условно-постоянных издержек обращения компании ведет к их оптимизации.

Для роста суммы дохода от реализации торговых надбавок необходимым является осуществление на постоянной основе ассортиментного анализа объема продажи с определением самых доходных групп товаров с целью стимулирования их продажи, а вместе с тем за счет таких мероприятий:

а) оптимизация ассортимента товаров;

б) внедрение внемагазинной торговли;

г) оптимизация расходов.

С целью усиления конкурентных позиций торговой компании необходимым является установить направления роста объема продажи, снижения суммы затрат и, как следствие – роста суммы прибыли.

1 мероприятие – Оптимизация ассортимента товаров. С целью оптимизации ассортимента товаров ООО «Кор-Текс» рекомендуется проведение АВС-анализа. Для проведения АВС-анализа используем данные таблицы 5.

В таблице основные ассортиментные группы товаров, которые продаются в ООО «Кор-Текс», разбиты по стоимости на 6 групп. По данным исследований, в общем объеме оборота 7,14% (10730 тыс.руб.) занимают прочие товары (товары для дизайна и др.), которые не пользуются постоянным спросом.

Средняя стоимость запасов только этих товаров равна 2840 тыс.руб. (при общей стоимости запасов товаров 34700 тыс.руб.), оборачиваемость в 2019 году составила 3,8 раза (10730/2840).

Таблица 5

Ассортимент товаров, используемых ООО «Кор-Текс», за 2019 год

|

№ п/п |

Наименование ассортиментной группы |

Выручка за период, тыс. руб. (годовая потребность в данных товарах) |

Удельный вес, % |

|

1 |

1-я группа |

73599 |

44,53 |

|

2 |

2-я группа |

21784 |

13,18 |

|

3 |

3-я группа |

21222 |

12,84 |

|

4 |

4-я группа |

19652 |

11,89 |

|

5 |

5-я группа |

17222 |

10,42 |

|

6 |

6-я группа |

11801 |

7,14 |

|

Всего |

165280 |

100,00 |

|

В 2018 году данный показатель был равен 4,5 раза, следовательно, налицо замедление оборачиваемости в 2019 году на 0,7 раза (4,5-3,8), что повлияло на снижение оборота в размере 1988 тыс.руб. (0,7*2840).

Оптимизация ассортимента данных товаров путем исключения самых затратоемких и с меньшей оборачиваемостью уменьшит среднюю сумму их запасов до 2500 тыс.руб., высвобожденные средства будут вложены в товары группы А (1-я группа) (строительные материалы), их стоимость возрастет до 15950 тыс.руб. (в 2019 году была равной 15610 тыс.руб.), оборачиваемость в 2019 году по данным товарам составила 4,29 раза), при сохранении достигнутой товарооборачиваемости дополнительные вложения в размере 340 тыс.руб. принесут дополнительную сумму оборота в размере 1450 тыс.руб. (340*4,29).

Также с целью оптимизации ассортимента по данным исследований большинства экономистов, изучение спроса позволяет повысить оборот на величину порядка 10% [18, с.116]. Для повышения конкурентоспособности необходимо вменять в обязанности маркетолога и менеджеров проведение ежемесячных рейдов по аналогичным организациям конкурентов, дабы перенять то новое, что находят конкуренты и выйти на лидирующие позиции.

В том числе - это изучение цен конкурентов, и хотя ООО «Кор-Текс» имеет прямые поставки из Китая и России, но другие фирмы-конкуренты также имеют прямые поставки, но, варьируя размером торговых надбавок, делают разные цены.

На рисунке 6 представлено сравнение средних цен на основные позиции пользующихся наибольшим спросом отделочных материалов для мягкой мебели (в среднем цена взята) из России ООО «Кор-Текс» с ценами предприятий-конкурентов.

Как видно, у ООО «Кор-Текс» не самые высокие, но не самые низкие цены. Так, к примеру, снижение цены на 5% позволит приблизиться к ценам ООО «Сигма» и ООО «Порт» - ценам ближайших конкурентов.

Как показывают проведенные исследования маркетологов ООО «Кор-Текс», 10% покупателей ушли к конкурентов, соответственно, уменьшение средней цены на лидирующие позиции позволят вернуть данных покупателей, соответственно повысив физический объем оборота на 10%.

Рисунок 6 - Сравнение средних цен

ООО «Кор-Текс» и предприятий-конкурентов

Найдем совокупный индекс изменения оборота ООО «Кор-Текс» умножением индекса физического объема (он составил 1,1) на индекс цен 0,95:

1,1*0,95 = 1,045.

Прирост оборота по отделочным материалам для мягкой мебели в результате этого планируется в размере 3312 тыс.руб. (73599*104,5/100-73599). Для повышения товарооборота специалистами ООО «Кор-Текс» был проведен опрос среди клиентов по изучению спроса на ивановскую продукцию, так как есть возможность заключения с ними долгосрочного договора на приемлемых условиях.

На условиях предоплаты в 40% от стоимости ООО ТД «Иваново» предлагает скидку в размере 5% от партии. ООО «Кор-Текс» эти условия достаточно выгодны, покупатели готовы приобрести данный товар по меньшей в сравнении с конкурентами цене на сумму минимально в 10000 тыс.руб. Это также повышает товарооборот предприятия.

2 мероприятие – Внемагазинная торговля. Для этого необходимо выпустить каталоги. Так, затраты на выпуск каталогов для внемагазинной торговли по заказам общим тиражом 1000 шт. составят 70 тыс.руб., также на разработку и дизайн сайта в сети Интернет потребуется затратить еще 25 тыс.руб. Оплата почтовых расходов за пересылку каталогов составит 200 руб. за один каталог, итого единовременные затраты по данному мероприятия равны: 70 + 25 + 0,2*1000 = 295 тыс.руб.

Проведенные исследования ведущих экономистов показывают, что внемагазинная торговля приносит предприятию до 15% оборота [20, с.44], что позволит увеличить оборот на 24790 тыс.руб. (165280*15/100).

3 мероприятие – Оптимизация издержек. Спрогнозируем сумму издержек предприятия на 2020 год.

Сумма условно-постоянных издержек по данным 2019 года составила 21977 тыс.руб. Достаточно большая сумма расходов на рекламу является оправданной, только если приносит свои результаты. Расходы на рекламу в 2019 году составили 2690 тыс.руб.

Опрос клиентов ООО «Кор-Текс» показал, что реклама на радио (40% рекламного бюджета, или 1520 тыс.руб.) принесла эффект только в количестве новых 2-х заключенных контрактов за год, реклама в газетах и журналах (25% рекламного бюджета, или 670 тыс.руб.) принесла 8 заключенных договоров, а рекламах на баннерах (35%, или 500 тыс.руб.) рекламного бюджета привлекла еще 10 новых оптовых клиентов. Следовательно, самой неэффективной является реклама на радио.

В связи с этим было принято решение повысить рекламу в газетах и журналах в размере 30% от рекламного бюджета на радио в 2019 году, т.е. на 460 тыс.руб., а на радио рекламы не будет вообще. В связи с этим, общая сумма расходов на рекламу в 2020 году составит: 670 + 500 + 460 = 1630 тыс.руб.

Предполагается экономия расходов на рекламу в 2020 году в размере 1060 тыс.руб. В 2019 году наблюдается заметный рост транспортных расходов на 760 тыс.руб. Половину транспортных расходов относят к постоянным расходам – это расходы на доставку груза от склада поставщика, оплачивается доставка грузовым автомобилем фирмы «Трэйд-авто» один раз в неделю в размере 40 тыс.руб. в неделю, т.е. 160 тыс.руб. в месяц, остальные расходы относят к переменным – доставка товара по мере необходимости.

Для возможности экономии на данной статье затрат в таблице 6 представлено сравнение условий оплаты по четырем транспортным фирмам-конкурентам.

Таблица 6

Сравнение условий оплаты транспортных фирм-конкурентов

|

Наименование фирмы |

Стоимость одной доставки, тыс.руб. (из расчета дальности 100 км.) |

Условия оплаты |

|

ООО «Соло Логистик» |

40 |

Наличными из кассы по факту доставки |

|

ООО «Туна Лоджистик» |

38 |

Предоплата за месяц 50% |

|

ООО «Транстек-Авиа» |

45 |

Безналичным путем по факту доставки |

|

ООО «ДНК» |

35 |

Наличными из кассы по факту доставки |

Как видно из представленных в таблице 6 данных, если перейти на договорные отношения с транспортной компанией ООО «ДНК», то условия оплаты останутся прежними, а за год сумма транспортных расходов на доставку товара, которая стабильно осуществляется один раз в неделю, составит:

35*4*12 = 1680 тыс.руб.

Сумма экономии в год составит:

1680 – 1920 = -240 тыс.руб.

Остальные постоянные расходы остаются неизменными.

Также предполагается сдача в аренду пустующего складского помещения 150 кв.м. по ставке 4500 руб., сумма прочих доходов в год составит:

150*4500*12 / 1000 = 8100 тыс.руб.

В табл. 7 представлены сводная таблица мероприятий, которая позволит оценить изменение финансовых результатов в итоге внедрения предложенных мероприятий.

Таблица 7

Сводная таблица мероприятий

|

№ |

Вид мероприятия |

Прирост выручки |

Прирост расходов |

Валовая прибыль |

Единовременные затраты |

|

тыс.руб. |

|||||

|

1 |

Оптимизация ассортимента товаров |

+14762 |

- |

+14762 |

- |

|

2 |

Внемагазинная торговля |

+24790 |

- |

+24790 |

295 |

|

3 |

Оптимизация издержек |

- |

-1300 |

+1300 |

- |

Таким образом, все представленные мероприятия способствуют росту прибыли компании. Определим выручку от продажи (товарооборот) на будущий год исходя из предложенных мероприятий его роста:

165280 + 1450 + 3312 + 24790 + 10000 = 204832 тыс.руб.

Общая сумма постоянных издержек обращения на 2020 год составит:

21977 – 1060 – 240 = 20677 тыс.руб.

Уровень переменных издержек, включая себестоимость товаров, (в процентах к товарообороту) в 2019 году был равным: 139970 / 165280 * 100 = 84,69%. Оставляя уровень переменных издержек на уровне 2019 года, определим сумму переменных издержек на будущий год: 204832 * 84,69 / 100 = 173472 тыс.руб.

На 2020 год общая сумма издержек составит: 20677+173472 = 194149 тыс.руб. Рассчитаем прогнозируемую прибыль от продаж на будущий год методом прямого счета как разницу между выручкой от продажи и суммой затрат: 204832 - 194149 = 10683 тыс.руб.

Данная прибыль - наиболее вероятна, так как здесь были учтены возможные резервы ее роста. С учетом предполагаемой суммы прочих доходов в размере 8100 тыс.руб. прибыль до налогообложения составит: 10683 + 8100 = 18783 тыс.руб.

В таблице 8 представлены прогнозные финансовые результаты ООО «Кор-Текс» после внедрения указанных ранее мероприятий.

Таблица 8

Расчет финансовых результатов ООО «Кор-Текс» после внедрения мероприятий

|

Показатели |

2019 год, тыс.руб. |

Прогнозируемый период, тыс.руб. |

Изменение, (+,-) |

|

Выручка от продажи (без НДС) |

165280 |

180042 |

14762 |

|

Себестоимость продажи |

161950 |

174345 |

12395 |

|

Прибыль от продаж |

3330 |

5697 |

2367 |

|

Прочие доходы |

70 |

70 |

0 |

|

Прибыль до налогообложения |

3400 |

5767 |

2367 |

|

Налог на прибыль |

680 |

1153 |

473 |

|

Чистая прибыль |

2720 |

4614 |

1894 |

Таким образом, в результате указанных мероприятий сумма прибыли от продаж увеличится на 2367 тыс. руб.. а чистой прибыли – на 1894 тыс. руб.

Все представленное в данной главе позволяет возможность сделать вывод. Выручка от продажи (товарооборот в оптовой торговле) выступает в качестве основного фактора, который оказывает воздействие на изменение суммы прибыли компании. Чтобы достигнуть повышения оборота, необходимым является обязательно сделать более оптимальной структуру товарного ассортимента; снизить удельный вес затратоемких товаров в совокупной величине товарооборота; повысить удельный вес товаров с более быстрой оборачиваемость; обеспечить более полный ассортимент товаров с целью удовлетворения всех нужд платежеспособных клиентов.

В результате указанных мероприятий сумма прибыли от продаж увеличится на 2367 тыс. руб.. а чистой прибыли – на 1894 тыс. руб.

Заключение

В курсовой работе представлены теоретические и практические основы формирования, распределения прибыли предприятия.

Прибыль выступает категорией, которая является известной с давнего времени, у нее появились новые содержания в условиях современного развития экономики государства, формирования действительной самостоятельности субъектов хозяйствования. Выступая в качестве основной движущей силы экономики рыночных отношений, прибылью обеспечиваются интересы государства, а также собственников бизнеса и персонала субъектов хозяйствования.

Сегодня в экономике существует такая классификация прибыли. Валовая прибыль отражает конечный финансовый результат деятельности субъекта экономики и является суммой прибыли от продажи товаров (работ, услуг), имущества и сальдо доходов и расходов от прочей деятельности. Прибыль от продаж является разностью между суммой валового дохода за минусом сумм обязательных платежей и затрат на сбыт за определенный временной период. Прибыль до налогообложения – прибыль от продаж, скорректированная на прочие доходы и расходы субъекта экономики. Чистая прибыль субъекта хозяйствования - под ней понимается часть валовой прибыли, которая остается в распоряжении компании после уплаты всех налогов в бюджет.

В качестве основной цели управления прибылью компании выступает обеспечение максимального уровня благосостояния собственников ее в текущем и плановом периодах. Данного рода важнейшая цель призванной является обеспечивать одновременно гармонизацию интересов собственников с государственными интересами, а вместе с тем и интересами работников компании.

Объектом исследования в работе является ООО «Кор-Текс».

ООО «Кор-Текс» - типичная коммерческая организация оптовой торговли, являющееся малым предприятием, в качестве основного вида деятельности которой выступает торговля множеством строительных и отделочных материалов.

ООО «Кор-Текс» были достигнуты высокие результаты ее финансово-хозяйственной деятельности в 2019 году, выраженные в повышении суммы прибыли до налогообложения на 1530 тыс.руб., или на 82,3%, а это вызвало соответствующее увеличение суммы прибыли, которая остается в распоряжении компании, в размере 1170 тыс.руб., или на 82,3%; в 2019 году в сравнении с 2018 годом сумма выручки от продажи компании стала выше на 24580 тыс.руб., или на 19,6%. Видно меньшее повышение суммы себестоимости продаж в сравнении с повышением суммы выручки от продажи, а это всегда ведет компанию к увеличению суммы прибыли.

Было оценено влияние факторов на изменение прибыли. Увеличение уровня доходности компании в 2019 году на 1,37% в сравнении с показателем 2018 года вызвало увеличение суммы прибыли от продаж величиной 2264,3 тыс. руб. Увеличение уровня издержек обращения компании в 2019 году на 0,62% вызвал уменьшение показателя прибыли компании в размере 1024,7 тыс. руб. Повышение выручки от продажи в 2019 году за счет изменения уровня цен на 18103 тыс.руб. вызвало увеличение суммы прибыли от продаж в размере 228,1 тыс. руб. Увеличение суммы выручки от продажи компании за счет изменения количества проданных товаров на 8937,0тыс.руб. вызвал рост показателя прибыли от продаж в размере 112,6 тыс.руб.

Основной размер влияния на увеличение суммы прибыли ООО «Кор-Текс» оказали повышение уровня доходности компании.

Использование прибыли в 2017-2019 годах было полностью на развитие основной деятельности (пополнение нераспределенной прибыли). Только в 2018 году учредитель 55% прибыли забрал в качестве своего дохода, и только 45% было пущено на развитие деятельности компании.

В 2019 году было видно повышение всех показателей уровня рентабельности, а это показывает усиление конкурентоспособности.

С целью дальнейшего роста уровня эффективности деятельности ООО «Кор-Текс» необходимым является наращивание суммы прибыли от продаж большими темпами в сравнении с темпами прироста ресурсов. В связи с этим необходима оптимизация издержек обращения, которые были негативным фактором влияния на сумму прибыли, внедрение в работу организации процессов планирования и прогнозирования затрат, для этого необходимо введение режима экономии издержек, проведение контроля оперативного характера за образованием затрат и т.д.

Был сделан вывод о необходимости рост оборота ООО «Кор-Текс», для чего необходимо обязательно оптимизировать структуру ассортимента товаров; организовать внемагазинную торговлю по каталогам; оптимизировать издержки.

С учетом резервов роста был спрогнозирован прирост товарооборота в размере 14762 тыс. руб. на 2020 год. В результате указанных мероприятий сумма прибыли от продаж увеличится на 2367 тыс. руб.. а чистой прибыли – на 1894 тыс. руб.

Прогнозируемая таким способом прибыль может быть признана наиболее вероятной, исходя из темпов развития предприятия.

Это доказывает эффективность предложенных способов повышения прибыли ООО «Кор-Текс».

Список использованных источников

- Конституция Российской Федерации от 12.12.1993 (ред. от 21.07.2014). Документ предоставлен Консультант Плюс www.consultant.ru.

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 №14-ФЗ (ред. от 27.12.2019). Документ предоставлен Консультант Плюс www.consultant.ru.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (ред. от 08.06.2020). Документ предоставлен Консультант Плюс www.consultant.ru.

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. №402-ФЗ (в ред. от 26.07.2019). Документ предоставлен Консультант Плюс www.consultant.ru.

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации (ПБУ 4/99)», утвержденное Приказом Минфина РФ от 06.07.1999 г. №43н. Документ предоставлен Консультант Плюс www.consultant.ru.

- Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденное Приказом Минфина России от 06.05.1999 №332н (ред. от 29.01.2018). Документ предоставлен Консультант Плюс www.consultant.ru.

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное Приказом Минфина России от 06.05.1999 №33н (ред. от 06.04.2015). Документ предоставлен Консультант Плюс www.consultant.ru.

- Приказ Министерства финансов Российской Федерации «О формах бухгалтерской отчетности» от 20.07.2010г. № 66н (ред. 06.03.2018). Документ предоставлен Консультант Плюс www.consultant.ru.

- Агуралиева, Д.М., Малимова Ф.Н. Теоретические основы прибыли предприятия // Экономика и социум. – 2017. - №4. – С.67-70.

- Алешкевич О.С., Акулич О.М. Основные проблемы формирования прибыли предприятий и пути их решений // Экономика и социум. – 2017. - №1-1. – С.61-64.

- Анализ прибыли предприятия: величина прибыли от продаж, расчет маржинальной прибыли [Электронный ресурс]. – Режим доступа: http://www.businessuchet.ru/main/calc_profit_factor_analysis.asp.

- Бадмаева Д.Г., Бычкова С.М. Бухгалтерский учет и анализ: учебное пособие. - СПб.: Питер, 2015. – 512с.

- Байбардина Т.Н., Кузьменко В.Л., Кожухова Г.Н. Маркетинг в торговле: практикум. - М.: Издательство Гревцова, 2014. – 255с.

- Бланк И.А. Управление финансовыми ресурсами. - М.: Омега-Л, 2015. - 768с.

- Брейли, Р., Майерс С. Принципы корпоративных финансов. – 7-е изд. – М.: Олимп-Бизнес, 2017. – 1008с.

- Ван Хорн, Дж., Вахович Дж.М. Основы финансового менеджмента. – М.: Вильямс, 2016. – 1232с.

- Греченюк, А.В., Греченюк О.Н. Проблемы и содержание анализа отчета о финансовых результатах // Экономический анализ: теория и практика. - 2016. - №43. - С.59-64.

- Грибов В.Д. Основы экономики, менеджмента и маркетинга: учебное пособие. – М.: КноРус, 2017. – 224с.

- Ибрагимов Р.Г. Корпоративные финансы. Финансовые решения и ценность фирмы. – М.: Юрайт, 2017. – 186с.

- Ильина Т.В. Прибыль и рентабельность предприятия – основные аспекты // Вестник современных исследований. – 2017. - №1-2. – С.41-50.

- Ковалев В.В. Финансовый менеджмент: теория и практика. - 3-е изд. - М.: Проспект, 2017. - 1104с.

- Маркс К. Капитал. – М.: Книга по требования, 2016. – 636с.

- Микроэкономика: учебник / под ред. В.Ф. Максимовой. – М.: Юрайт, 2017. – 325с.

- Никитушкина И.В. Макарова С.Г., Студников С.С. Корпоративные финансы: учебник. – М.: Юрайт, 2017. – 522с.

- Попадюк Т.Г. Экономика фирмы (организации, предприятия): учебник. - М.: Инфра-М, 2017. - 296с.

- Пашаян А.Г. Прибыль и ее роль в развитии коммерческой организации // Современные научные исследования и инновации. – 2016. - №6. – С.474-478.

- Смит А. Исследование о природе и причинах богатства. – М.: Эксмо, 2017. – 1056с.

- Хлусова О.С., Саватеева А.С. Управление прибылью предприятия в современных условиях // Фундаментальные и прикладные исследования: проблемы и результаты. – 2017. - №32. – С.12-136.

- Шалимова Е.Д. Основы управления прибылью на предприятии // Научный альманах. – 2017. - №5-1. – С.237-239.

- Шеина Е.Г., Кошелева В.И. Оперативное управление прибылью на предприятии // Аллея науки. – 2017. – Т. 2. - №12. – С.120-123.

- Шумпетер, Й.А. Теория экономического развития. Капитал, социализм и демократия. – М.: Эксмо, 2007. – 864с.

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Методика расчета влияния факторов на изменение прибыли от продаж

Приложение 5

Расчет показателей для определения влияния факторов на прибыль

- Роль мотивации в поведении организации (Причины пассивности работника )

- Выявление сильных и слабых сторон фирмы (Анализ существующей системы стратегического положения)

- Планирование времени реализации проекта (Общие понятия о планировании времени проекта)

- Автоматизация учета затрат на производство (Техническое и программное обеспечение)

- Маркетинговые исследования как часть информационной маркетинговой системы (Оффлайн-маркетинг)

- Стратегии взаимодействия фирм в теории и на практике (Анализ конкурентоспособности предприятия на рынке спецтехники)

- Адаптация детей в условиях первого класса в школе (ЛИЧНО СТНЫЕ ПРОБЛЕМЫ АДАПТ АЦИИ ПЕРВОКЛАССНИКОВ К ШКОЛЕ)

- Основы программирования на языке Pascal (Язык программирования Pascal)

- Понятие и классификация функций государства (Формы реализации функций государства)

- Построение организационных структур (Характеристика анализируемого предприятия «Сибметалл-Омск»)

- Логистический подход к управлению запасами (Основные направления совершенствования системы запасов)

- Лизинговые операции банков