Автоматизация учета затрат на производство (Техническое и программное обеспечение)

Содержание:

Введение

Автоматизация учета затрат на производство имеет очень большую роль для любого предприятия. Программное обеспечение в этой области позволяет не только автоматизировать учет, но также помогает анализировать, планировать деятельность предприятия. Сегодняшние системы нацелены не только на работников основного, но также и на работников склада, менеджеров и руководителей. Преимущество отдается программным продуктам, которые позволяют автоматизировать целое направление деятельности фирмы.

Система программ «Microsoft Access» предназначена для автоматизации управления и учета на предприятиях различных отраслей, видов деятельности и типов финансирования, и включает в себя решения для комплексной автоматизации производственных, торговых и сервисных предприятий, продукты для управления финансами холдингов и отдельных предприятий, ведения основного учета, расчета зарплаты и управления кадрами, для учета в бюджетных учреждениях, разнообразные отраслевые и специализированные решения.

В данной курсовой работе рассматривается тема «Автоматизация учета затрат на производство». В теоретической части необходимо осветить технико-экономическую сущность учета затрат на производство, информационное обеспечение данного комплекса и автоматизацию ведения учета затрат на производство в программе «Microsoft Access».

Практическая часть представляет собой решение определенной основной задачи с использованием программы «Microsoft Access», включающей создание фирмы, разработку ее структуры, заполнение справочников, выполнение ряда операций по ведению учёта затрат на производство, перемещению и выбытию средств. При выполнении работы ставились следующие цели:

- Закрепление, углубление и обобщение знаний, связанных с проектированием и реализацией;

- Исследование и принятие самостоятельных решений по автоматизации учетных задач или комплексов на предприятии;

- Углубление теоретических знаний в соответствии с заданной темой.

Для учета расходов на производство поддерживается применение метода «Директ-Костинг». Этот метод предусматривает, что расходы списываются в месяце их возникновения и полностью относятся на стоимость реализованной продукции. Если в организации метод «директ-костинг» не применяется, то расходы распределяются между стоимостью произведенной продукции и незавершенным производством. При списании косвенных расходов возможно применение различных методов распределения по номенклатурным группам продукции (услуг). Для косвенных расходов возможны следующие базы распределения:

- Объем выпуска;

- Плановая себестоимость;

- Оплата труда;

- Материальные затраты.

Таким образом, данная технология при ручном учете просто не осуществима из-за взаимосвязанности цехов, обменивающихся услугами и продукцией. Использование заложенных в систему программ расчета повышает достоверность определенной себестоимости продукции.

В заключении следует отметить, что основными направлениями совершенствования системы затрат на производство являются автоматизация учета, что позволяет в большей степени детализировать учет по местам возникновения и по носителям затрат; система учета «директ-костинг», которая предусматривает, что расходы списываются в месяце их возникновения и полностью относятся на стоимость реализованной продукции, внедрить метод определения конечного финансового результата «затраты-выпуск».

Глава 1.

1. Технико-экономическая характеристика предметной области и предприятия.

1.1. Характеристика предприятия и его деятельности.

ООО «Safe And Security» - Небольшая организация, занимающаяся производством, продажей и установкой сигнализаций на частные дома и предприятия.

Организация предоставляет возможность качественной установки сигнализаций с гарантией на долговременную, бесперебойную работу, с возможность гарантийного ремонта в случаи неисправностей.

Сигнализация – это электронное устройство, которое позволит Вам всегда быть уверенным в безопасности Вашего дома, офиса, квартиры, склада, производственного помещения на определенной территории.

Охранная сигнализация рассчитана на предупреждение несанкционированного доступа в охраняемую зону (помещение).

Как правило, она состоит из охранной панели (централи) - приборе, который собирает и анализирует информацию, поступившую от охранных датчиков. Эта же охранная централь выполняет заранее запрограммированные в ней функции, исполняемые при сработке датчиков сигнализации. Также в состав оборудования входит пульт управления, который отображает состояние охранной сигнализации, служит для ее программирования и осуществляет постановку и снятие с охраны. В минимальный набор также необходимо включить источник бесперебойного питания (ИБП), кабельную сеть и, конечно же, охранные датчики.

В ООО «Safe And Security» работают только квалифицированные мастера с большим стажем работы - позволяющие выполнять работу быстро и качественно, а также группа специалистов, которые вовремя оказывают техническую поддержку клиентов.

Качество и безопасность всей продукции ООО «Safe And Security» подтверждено сертификацией в соответствие с Международными стандартами ISO 9001, а также на соответствие требованиям корпоративного стандарта качества.

Финансовые и производственные показатели

Таблица 1

|

№ п\п |

Наименование характеристики (показателя) |

Значение показателя за 2017 год |

|

1 |

Выручка (млн. руб) |

~10 млн руб. |

|

2 |

Кол-во выполненных заказов (ед) |

Более 10 000 |

|

3 |

Ср\зп работника (тыс.р\мес) |

80 000р |

|

4 |

Расходы (млн. руб) |

5 млн. руб. |

|

5 |

Производительная мощность (ПМ) шт. |

30 шт. разной продукции. |

|

6 |

Численность производственно-промышленного персонала человек (ПП) |

15 человек |

В рамках ООО «Safe And Security» осуществляет:

- Услуги по созданию инфраструктуры компании (организация, планирование, поставка, установка, полная настройка новых систем);

- Услуги по сервисному и абонентскому обслуживанию компьютеров, серверов, оргтехники и локальных сетей;

- Администрирование и сопровождение компьютерных систем, внедрение и сопровождение программ;

- Продажа и доставка программного обеспечения и компьютерных комплектующих, обслуживание систем безопасности;

- Оказание профессиональной поддержки пользователей (Help Desk);

- Решение задач информационной безопасности;

1.2. Организационная структура управления предприятием.

В данном разделе на рисунке 1 представлена схема общей организационной структуры предприятия. Она отражает содержание аппарата управления и объекта управления на предприятии.

Во главе иерархии стоит генеральный директор, ему подчиняться:

- Заместитель генерального директора

- Главный бухгалтер

Главный бухгалтер заведует бухгалтерией следит за соблюдением компетенций сотрудников.

Заместитель генерального директора выполняет все функции генерального директора в его отсутствие или

Список функций каждого сотрудника в соответствии с задачами компании позволяет оценить в полной мере картину занятости и деятельность каждого сотрудника, не упуская из виду детали и определяя зоны ответственности влияния.

Руководителем компании в ООО «Safe And Security» является генеральный директор, который:

- Руководит в соответствии с действующим законодательством всеми видами деятельности компании;

- Организует работу и эффективное взаимодействие производственных единиц (цеха) и других структурных подразделений;

- Обеспечивает выполнение компанией заданий согласно установленным количественным и качественным показателям, всех обязательств перед поставщиками, заказчиками и банками;

- Организует производственно-хозяйственную деятельность компании на основе применения методов научно обоснованного планирования материальных, финансовых и трудовых затрат, максимальной мобилизации резервов производства;

- Способствует наилучшему использованию знаний и опыта работников, созданию безопасных и благоприятных условий для их труда, соблюдению требований законодательства по охране труда;

Отдел бухгалтерии в ООО «Safe And Security» выполняет следующие обязанности:

- Осуществление бухгалтерского учета;

- Прием и контроль за всей первичной документацией;

- Расчет заработной платы;

- Осуществление операций, которые связаны с движением денежных и основных средств, а также различных товарных и материальных ценностей;

- Отчисление денежных средств в службы страхования, налоговую службу, профсоюзные или пенсионные фонды.

ИТ отдел в ООО «Safe And Security» выполняет следующие обязанности:

- Реализация работ по обеспечению бесперебойного функционирования и развития программно-аппаратных комплексов;

- Обеспечение защиты сведений, составляющих коммерческую тайну, в процессе деятельности организации;

- Осуществление в соответствии с законодательством Российской Федерации работы по комплектованию, хранению, учету и использованию архивных документов, образовавшихся в процессе деятельности организации;

- Реализация концепции развития информационных систем;

- Обеспечение требуемого уровня информационной безопасности;

- Разработка стандартов на использование вычислительной техники и программного обеспечения;

- Обеспечение информационной и технической поддержки средств вычислительной техники и программного обеспечения;

- Проведение работ по оптимизации использования информационно технических ресурсов;

Отдел снабжения в ООО «Safe And Security» выполняет следующие обязанности:

- Определяют, какие нужны ресурсы и в какой срок;

- Отвечают за хранение и выдачу материалов со склада;

- Контролируют расход. Ресурсы должны использоваться по назначению и тратиться только в интересах компании;

- Содействуют экономии материалов;

- Формирование номенклатуры материалов, необходимых компании для производства продукции;

- Планирование поставок на месяц, квартал, год;

- Выбор партнера с учетом оптимального варианта доставки продукции;

- Заключение договоров на поставку материальных ресурсов и контроль над их исполнением;

- Приемка поступивших материалов в соответствии с действующими документами – Положением о поставках и Инструкциями;

- Грамотное размещение привезенных ресурсов на складе компании с учетом внутренней логистики;

- Контроль расхода определенных материалов в производстве, а также разработка нормативов потребления;

- Инициатива по замене дорогих ресурсов на более дешевые, но без ухудшения качества продукции, производимой предприятием;

- Организация мероприятий по составлению и внедрению стандартов фирмы в части материального обеспечения;

Отдел производства в ООО «Safe And Security» выполняет следующие обязанности:

- Оперативное управление производственной деятельностью организации;

- Текущее планирование, участие в перспективном планировании производственной деятельности;

- Организационно-методическое руководство, координация и контроль деятельности структурных подразделений организации по производственным вопросам;

- Оперативное информирование руководства организации о возникающих производственных проблемах и возможных вариантах их решения;

- Подготовка и представление руководству информационно-аналитических материалов о состоянии и перспективах развития производственной деятельности организации;

- Совершенствование и внедрение новых методов организации работы, в том числе на основе использования современных информационных технологий;

- Участие в пределах своей компетенции в подготовке и исполнении управленческих решений руководства организации;

- Решение иных задач в соответствии с целями организации.

Рисунок 1. Организационная структура

Рис 2. Диаграмма прецедентов

1.3. Выбор комплекса задач автоматизации и характеристика существующих бизнес процессов.

В данном разделе на рисунке 3 представлена функциональная диаграмма IDEF0.

Бизнес-модель – это потенциал предприятия, его коммерческие партнёры, необходимые для того, чтобы создать, продвинуть и доставить продукт целевой аудитории; взаимоотношения с потребителями и вложения, необходимые для формирования устойчивого потока дохода.

Целью бизнес-моделирования является создание достоверного, наглядного и простого для понимания описания деятельности компании. Самое главное – понятность и применимость.

Рисунок 3. IDEF0

На рисунке 4 представлена декомпозиция модели IDEF0. С помощью нескольких блоков, соединенных интерфейсными дугами уточнена структура выполняемых работ компании.

Декомпозиция в общем смысле - это метод, позволяющий заменить решение одной большой задачи решением серии меньших задач, расщепление объекта на составные части по установленному критерию. Практически декомпозиция применяется для детализации бизнес-моделей.

Таким образом, повышая детализацию описания бизнес-процессов, можно сформировать структурную "вложенность" бизнес-процессов. Подобная структура является процессной моделью предприятия и содержит описание бизнес-процессов, определяя их взаимосвязи.

Уровень детализации описания бизнес-процесса диктуется необходимостью обеспечить качество понимания бизнес-процесса. Если какой-либо шаг процесса при данном уровне детализации остается непонятным, детализацию описания повышают. Если данного уровня детализации достаточно для однозначного понимания бизнес-процесса (определяющего удобство и эффективность работы с ним), то повышать.

Как очевидно из бизнес-процесса, для реализации поставленной задачи необходимо выполнить пять под процессов:

- Ввод документов;

- Выпуск готового продукта;

- Формирование остатков;

- Списание остатков;

- Формирование отчёта.

Каждый из-под процессов реализует задачу обработки данных об одном основном объекте предметной области. Как правило, ключевым (основным) объектом является тот объект, который получается в результате выполнения функции.

Рисунок 4. Декомпозиция процесса решения

Рисунок 5. Структура работ по разработке

Разработка имеет очень важную роль для компании. Новая продукция может давать большую прибыль и позволить фирме контролировать стратегия маркетинга. Для уменьшения риска многие фирмы стремятся снизить зависимость от одного товара или ассортиментной группы. Некоторые компании пытаются максимизировать эффективность созданной ими системы реализации, используя ее для продажи новой продукции. Это позволяет распределять издержки сбыта, рекламы и товародвижения между несколькими продуктами, обеспечивать поддержку дилеров и предотвращать возможность использования распределительной сети потенциальными конкурентами.

Компании часто стремятся к технологическим прорывам. Такое стремление при успешной реализации идей принципиально может изменить существующие рынки. Иногда фирмы стремятся найти использование для отходов существующего производства и преобразования этих отходов в новые продукты. Также фирмы внедряют новые товары для реагирования на меняющиеся демографические характеристики потребителей и изменение в стили жизни.

На рисунке 6 представлена функциональная диаграмма деятельности, отображающая процесс начиная с выбора товара и заканчивая его вручению клиенту, а также рассматривается ситуация отказа от заказа.

Рисунок 6. Функциональная диаграмма деятельности

2. Техническое и программное обеспечение

2.1 Структура и состав комплекса технических средств и конфигурация сети

Разрабатываемый программный продукт автоматизирует функции учёта затрат на производство, а также обработки данных и подготовки документов по учету ООО «Safe And Security».

Выделяется два подмножества функций системы:

- Служебные функции, к которым относятся вход в систему с учетной записью пользователя, импорт, экспорт, помощь по работе с программой;

- Основные функции обработки данных: ведение справочников системы, операции складского учета, просмотр и печать складских документов, планы на поступление и отгрузку товаров.

Система должна работать в многопользовательском режиме. При входе в систему под определенной учетной записью, пользователь получит доступ к тем функциям системы, которые ему доступны.

Для решаемой задачи не определена четкая последовательность действий при обработке данных. Все операции, связанные с вводом информации, должны выполняться в диалоговом режиме обработки в реальном масштабе времени.

Для такого взаимодействия пользователей с программой удобнее всего использовать язык диалога. Программа реализует довольно большое количество функций, и для реализации такого диалога удобно использовать меню. Структура меню показана на рисунке 7.

Рисунок 7. Дерево функций системы

На рисунке 8 представлена схема комплекса технических средств.

Рисунок 8. Схема комплекса технических средств

Таблица с характеристиками устройств (Таблица 2)

Таблица 2

2.2 Характеристика базы данных

Современные системы управления базами данных обеспечивают как физическую (независимость от способа хранения и метода доступа), так и логическую независимость данных (возможность изменения одного приложения без изменения остальных приложений, работающих с этими же данными).

Простота использования СУБД позволяет создавать новые базы данных, не прибегая к программированию, а пользуясь только встроенными функциями. СУБД обеспечивают правильность, полноту и непротиворечивость данных, а также удобный доступ к ним.

Microsoft Access создана на основе реляционной модели базы данных и предназначена для создания быстрых, эффективных баз данных, применяемых в быту и бизнесе. Кроме того, она способна подключаться к другим базам данных, создавая для вас широкий фронт работы с данными, независимо от того, где они находятся.

Оценивая преимущества и недостатки СУБД Microsoft Access и ее функциональные возможности, можно утверждать, что данная система обладает всеми необходимыми инструментами для создания, редактирования, хранения и ежедневного использования баз данных. Интерфейс программы прост и удобен, работа не требует получения большого количества дополнительных знаний.

Дальше рассматриваем ER-модель

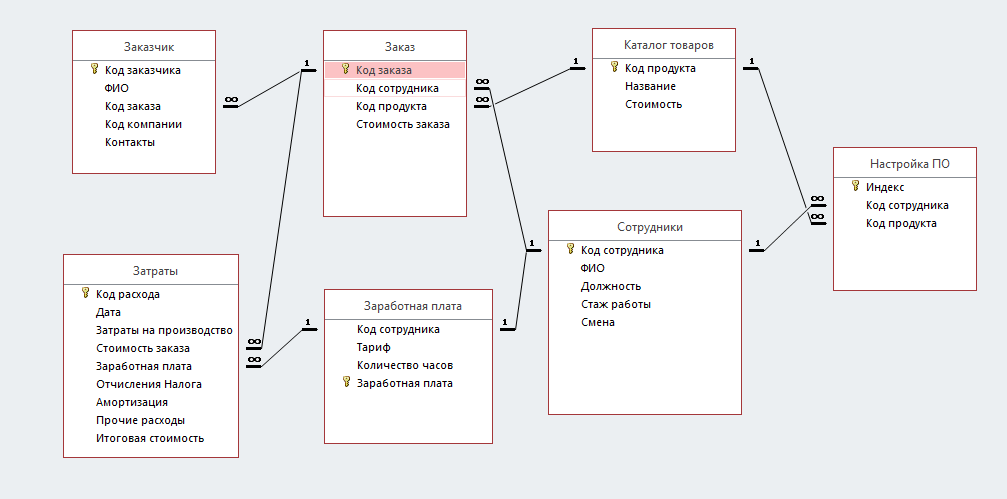

Рисунок 9. ER-модель

Для проектирования ИС была создана модель сущность-связь. В ней определены все основные объекты (сущности) и связи, которые существуют между ними. Были выделены 7 сущностей: Заказчик, Заказ, Заработная плата, Затраты, Каталог товаров, Настройка ПО, Сотрудники.

Таблица 3 Сущность «Заказчик»

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|

Код заказчика |

Ключ |

Счетчик |

5 |

ключевое поле |

|

ФИО |

Короткий текст |

20 |

||

|

Код заказа |

Числовой |

50 |

||

|

Код компании |

Числовой |

20 |

||

|

Контакты |

Короткий текст |

50 |

Маска ввода «+7(000)-000-00-00» |

Таблица 4 Сущность «Заказы»

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|

Код заказа |

Ключ |

Счетчик |

5 |

ключевое поле |

|

Код сотрудника |

Короткий текст |

20 |

||

|

Код продукта |

Числовой |

50 |

||

|

Стоимость заказа |

Денежный |

20 |

Таблица 5 Сущность «Каталог товаров»

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|

Код заказчика |

Ключ |

Счетчик |

5 |

ключевое поле |

|

Название |

Короткий текст |

20 |

||

|

Стоимость |

Денежный |

50 |

Таблица 6 Сущность «Настройка ПО»

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|

Индекс |

Ключ |

Счетчик |

5 |

Ключевое поле |

|

Код сотрудника |

Числовой |

20 |

||

|

Код продукта |

Числовой |

50 |

Таблица 7 Сущность «Сотрудники»

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|

Код сотрудника |

Ключ |

Счетчик |

5 |

ключевое поле |

|

ФИО |

Короткий текст |

20 |

||

|

Должность |

Короткий текст |

50 |

||

|

Стаж работы |

Денежный |

20 |

||

|

Смена |

Числовой |

20 |

Таблица 8 Сущность «Заработная плата»

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|

Код сотрудник |

Ключ |

Счетчик |

5 |

|

|

Тариф |

Короткий текст |

20 |

||

|

Количество часов |

Числовой |

|||

|

Заработная плата |

Денежный |

Ключевое поле |

Таблица 9 Сущность «Затраты»

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|

Код расхода |

Ключ |

Счетчик |

30 |

Ключевое поле |

|

Дата |

Дата и время |

10 |

||

|

Материальные затраты |

Денежный |

30 |

||

|

Стоимость заказа |

Денежный |

30 |

||

|

Заработная плата |

Денежный |

30 |

||

|

Отчисление налога |

Денежный |

30 |

||

|

Амортизация |

Денежный |

30 |

||

|

Прочие расходы |

Денежный |

30 |

||

|

Итоговая стоимость |

Денежный |

30 |

Рисунок 10. Схема данных

Глава 3

3. Контрольный пример реализации и его описание

Для начала необходимо выполнить запуск базы данных, после чего откроется интерфейс Microsoft Access.

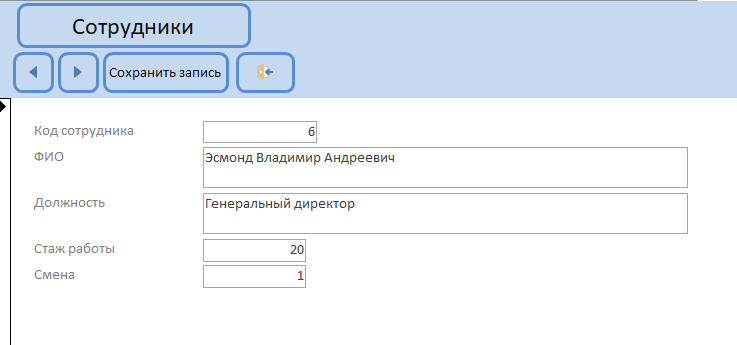

Перед началом работы следует для целостности данных через формы заполнить таблицу: Сотрудники (Рис 17)

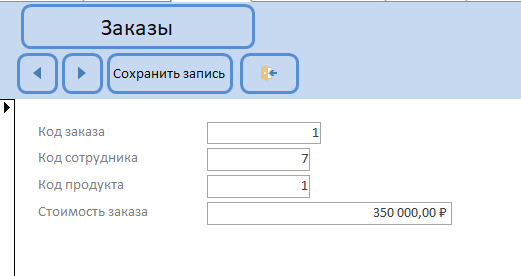

Рисунок 11. Ввод данных о заказах через форму

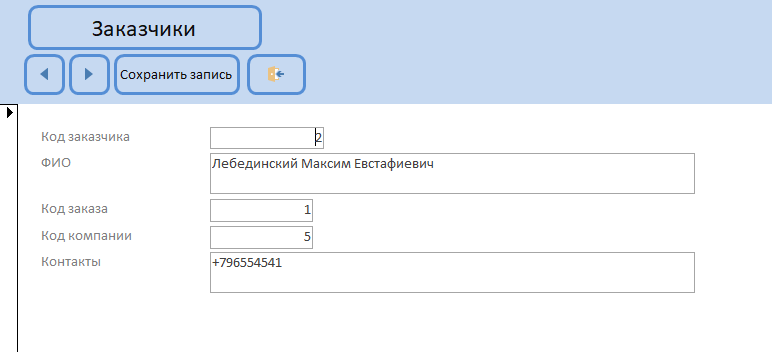

Рисунок 12. Ввод данных о заказчиках через форму

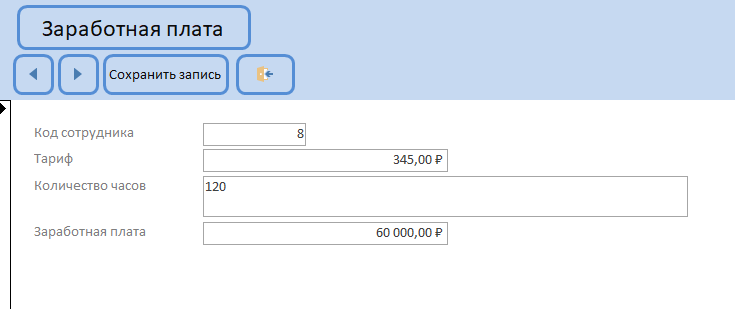

Рисунок 13. Ввод заработной платы через форму

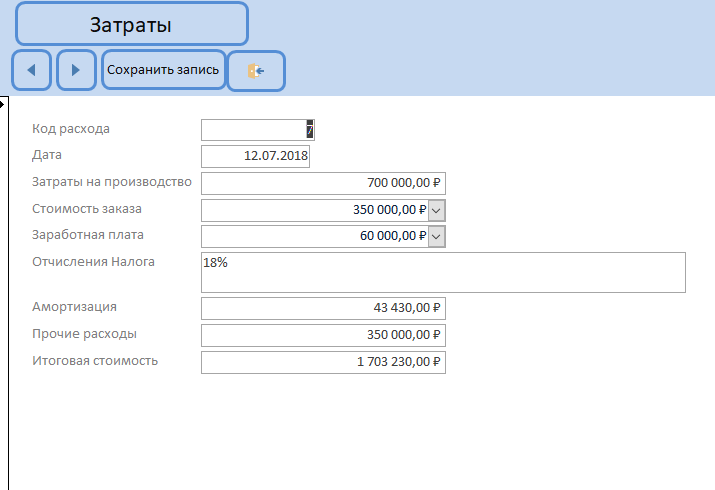

Рисунок 14. Ввод затрат через форму

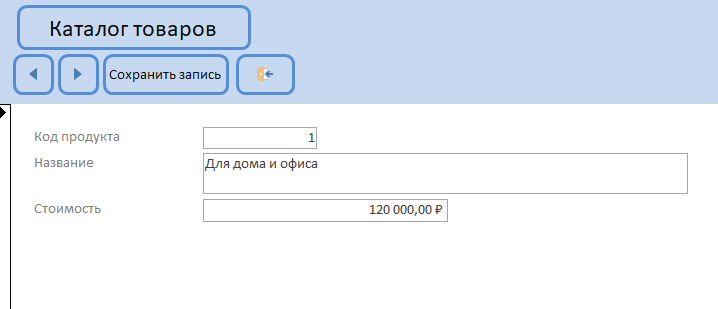

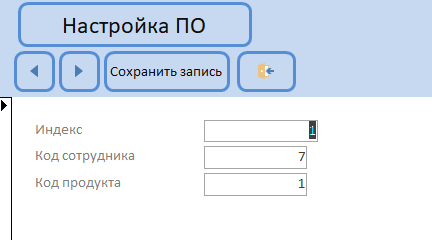

Рисунок 15. Ввод данных о разработчиках через форму

Рисунок 16. Ввод данных о разработчиках через форму

Рисунок 17. Ввод данных о разработчиках через форму

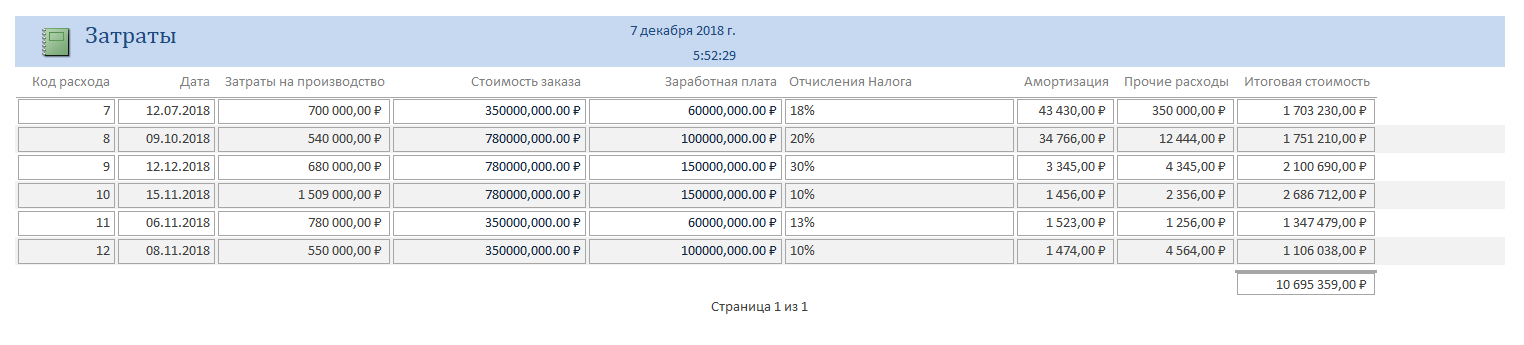

После ввода всех необходимых для учёта данных в отчёте можно ознакомиться с окладами, расчетами и с изменениями. С вводом новых входных значений данные автоматически вносятся в отчёт и подсчитывается расчет заработноц платы.

Рисунок 18. Отчет

Заключение

В заключении в курсовой работе были рассмотрены вопросы о понятии представления основных средств в виде совокупности материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнение работ или оказание услуг либо для управления организацией; отнесение к объектам основных средств зданий, сооружений, рабочей и силовой машины, оборудований, измерительных и регулирующих приборов и устройств, вычислительной техники, транспортных средств, инструментов, производственных и хозяйственных инвентарей и принадлежностей, рабочего, продуктивного и племенного скота, многолетних насаждений, внутрихозяйственных дорог и прочих основных средств; унифицированные формы первичной учетной документации по учету основных средств распространяются на юридические лица всех форм собственности, осуществляющие деятельность на территории Российской Федерации (за исключением кредитных организаций и бюджетных учреждений).

Учет затрат на производство на предприятии ведется согласно нормативных документов и методических указаний и оформляется первичными документами унифицированных форм, основных средств ведется по каждому объекту на инвентарных карточках, которые подлежат регистрации в специальной описи.

Износ основных средств начисляется в соответствии с установленными нормами. Начисление амортизации производится как линейным, так и другими способами.

В первую очередь, следует отразить все важные аспекты, касающиеся способов оценки основных средств, начисления амортизации, определения сроков полезного использования в учетной политике предприятия, которая является элементом нормативного регулирования основного учета. Содержание учетной политики оказывает влияние на имущественное и финансовое положение предприятие, на величину таких показателей, как себестоимость и прибыль, на движение денежных потоков и т.п.

Рекомендации по более полному использованию первичных и сводных документов по учету поступления и выбытия основных средств позволит сделать более доступной информацию о местонахождении и состоянии различных объектов основных средств.

Предложения по автоматизации учета производства позволит улучшить учет основных средств, в полном объеме использовать данные о наличии и движении объектов основных средств, более рационально использовать труд работников, а также принимать конкретные решения по основным средствам на любых стадиях нахождения объекта.

Цель курсовой работы была достигнута, в работе рассмотрен один из способов автоматизации учета затрат на производство в вымышленной компании ООО «Safe And Security» также было проведено изучение организации труда на предприятии.

Задачи, поставленные в начале работы, были выполнены. Содержание работы, которое было предложено в начале, сохранилось на всём протяжении работы. В данной работе были применены знания, полученные в курсе методы и средства проектирования информационных систем.

Список литературы

- Адуева, Т.В. Бухгалтерские информационные системы: учебное пособие / Т.В. Адуева; - Томск: Эль Контент, 2012. - 72 с.

- Клименко Л.Е. Бухгалтерский учёт: учебное пособие / Л.Е. Клименко. М.: ИЦ РИОР, ИНФРА-М, 2014. 88 с.

- Степанов, Л.Н. Автоматизация бухгалтерского учета организации на базе технологической платформы системы программ 1С Предприятие 8.0: практическое пособие / Л.Н. Степанов. - М.: Лаборатория книги, 2010. -273 с.

- Методология функционального моделирования IDEF0, Руководящий документ, Госстандарт России

- Абрамова Л.В. Инструментальные средства информационных систем: учебное пособие. - Архангельск: САФУ, 2013. - 118 с.

- Заботина Н.Н. Проектирование информационных систем: учебное пособие. – М.: ИНФРА-М, 2013. - 331с.

- Золотов С.Ю. Проектирование информационных систем: учебное пособие. - Томск: Эль Контент, 2013. - 88 с.

- Методы и средства проектирования информационных систем и технологий: учебное пособие / авт.-сост. Е.В. Крахоткина. - Ставрополь: СКФУ, 2015. - 152 с.

- Проектирование информационных систем. Проектный практикум: учебное пособие / А.В. Платёнкин, И.П. Рак, А.В. Терехов, В.Н. Чернышов. - Тамбов: Издательство ФГБОУ ВПО «ТГТУ», 2015. - 81 с.

- А. Н. Белов «Бухгалтерский учет в учреждениях непроизводственной сферы», изд. «Финансы и статистика», Москва 1995

- Н. П. Кондраков, И. Н. Кондраков «Бухгалтерский учет в бюджетных организациях», изд. «Гроссбух», Москва 1998.

- «Бюджетные и некоммерческие организации» № 5, изд. «Экар», 1997.

- «Бюджетные и некоммерческие организации» «Бюджетные и некоммерческие организации»

- Д. В. Чистов «Основы компьютерной бухгалтерии», изд. «Компьютер пресс», Москва 1997.

- http://www.scienceforum.ru/2016/1793/25790/

- http://www.grandars.ru/student/buhgalterskiy-uchet/uchet-osnovnyh-sredstv.html

- https://informationsecurityweb.wordpress.com/2016/05/30/методы-разграничение-доступа/

- http://www.info-znanie.ru/?p=565

- https://www.sap.com/cis/index.html

Рис 19. Бланк накладной

- Маркетинговые исследования как часть информационной маркетинговой системы (Оффлайн-маркетинг)

- Стратегии взаимодействия фирм в теории и на практике (Анализ конкурентоспособности предприятия на рынке спецтехники)

- История и развитие методологии объектно-ориентированного программирования (Развитие программной индустрии России)

- Роль мотивации в поведении организации (Характеристика основных мотивации)

- Понятие и классификация функций государства (Понятие и сущность государства )

- Социальное обслуживание населения ( Теоретические основы социального обслуживания)

- Логистический подход к управлению запасами (Основные направления совершенствования системы запасов)

- Лизинговые операции банков

- Формирование и использование прибыли предприятия (на примере ООО «Кор-Текс»)

- Роль мотивации в поведении организации (Причины пассивности работника )

- Выявление сильных и слабых сторон фирмы (Анализ существующей системы стратегического положения)

- Планирование времени реализации проекта (Общие понятия о планировании времени проекта)