Внеоборотные активы предприятия (на примере ООО ФСК "Мостоотряд-47")

Содержание:

Введение

Актуальность исследования. Деятельность любого предприятия должна быть рентабельна и целью любого производства является получение прибыли. Достижение этой цели зависит от очень большого числа факторов и связано с общей организацией производства, применением высоких технологий, финансовыми возможностями, а также с технической оснащенностью предприятия.

Внеоборотные активы являются тем инструментом, который дает возможность предприятию вести бизнес, совершая многократные обороты оборотных активов. К внеоборотным активам относятся основные средства (здания, сооружения, оборудование и т. п.), нематериальные активы (программное обеспечение, зарегистрированные товарные знаки, права на использование изобретений и т. п.), долгосрочные финансовые вложения и др.

Таким образом, под анализом в широком смысле слова понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучении их во всем многообразии связей и зависимостей.

Данная курсовая работа посвящена анализу состава и эффективности использования внеоборотных активов организации.

Актуальность темы работы состоит в том, что основные фонды участвуют в процессе производства длительное время, обслуживают большое число производственных циклов и, постепенно изнашиваясь в производственном процессе, частями переносят свою стоимость на изготовляемую продукцию, сохраняя при этом натуральную форму. Эта особенность основных фондов делает необходимым их максимально эффективное использование.

Степень разработанности проблемы. Теме исследования посвящено определенный круг работ. Среди них можно отметить, в частности, труды таких отечественных ученых-экономистов, как Горфинкель В.Я, Борисов Е.Ф., Булатов А.С., Войтов А.Г., Николаева И.П., Казаков А.П., Минаева Н.В., Савицкая Г.В., Волков О.И., Яркина Т. В., Купряков Е.М., Гиляровская Л.Т. и другие.

Проблема исследования: каковы особенности внеоборотных активов предприятия?

Объект исследования – ООО ФСК " Мостоотряд-47".

Предмет исследования – внеоборотные активы предприятия и оценка эффективности их использования.

Цель работы - решение поставленной проблемы.

В работе поставлены задачи:

- рассмотреть сущность внеоборотных активов предприятия, их классификацию, оценку и амортизацию;

- проанализировать внеоборотные активы предприятия и эффективность их использования;

-разработать мероприятия по эффективности использования внеоборотных активов предприятия.

В работе применялись следующие методы исследования: горизонтальный анализ; вертикальный анализ; анализ коэффициентов (относительных показателей); сравнительный анализ; табличный, графический.

Практическая значимость данной работы состоит в том, что материалы представленной работы могут быть использованы при подготовке теле-эссе, в ходе теоретических семинаров со специалистами фирм.

Структура работы: введение, три главы, заключение, список использованной литературы, пятнадцать приложений.

1. Теоретические основы анализа использования внеоборотных активов предприятия

1.1 Сущность, понятие и виды внеоборотных активов предприятия

Для того чтобы дать наиболее полное определение внеоборотных активов, необходимо вначале рассмотреть понятие капитала. Слово «капитал» произошло от латинского capita, что в буквальном переводе означает «голова крупного рогатого скота», олицетворявшая в определенный период особое расчетное средство (денежную единицу). В настоящее время в разных экономических школах термин «капитал» трактуется по-разному. Но главными являются вещественная, или натуралистическая, концепция, денежная, или монетаристская, концепция и теория «человеческого капитала».

Основной капитал, отражаемый на счетах баланса компании, получил название внеоборотных активов. С таких позиций внеоборотные активы – это определенная стоимостная оценка элементов основного капитала, принятая действующими условиями ведения хозяйства. В окончательном виде можно сказать, что внеоборотные активы – это совокупность фундаментальных имущественных ценностей предприятия (компании), многократно участвующих в хозяйственной производственно-коммерческой деятельности с целью получения положительного финансового результата (прибыли)[1].

Большинство экономистов характеризуют внеоборотные активы как активы с продолжительностью использования более одного года: долгосрочные финансовые вложения, нематериальные активы, основные средства, прочие долгосрочные активы. Данное определение опирается исключительно на положения по бухгалтерскому учету.

Рассмотренное определение весьма спорно, так как в определении отсутствует понятие основных средств, что противоречит положению по бухгалтерскому учету.

Внеоборотные активы – это фундаментальная основа любого бизнеса. От того, как они сформированы на «старте» компании, как они управляются потом, как изменяется их структура и качество, насколько эффективно они используются в хозяйственном процессе, зависят в конечном итоге долгосрочные успехи или неудачи бизнеса. Следовательно, внеоборотные активы (основной капитал) требуют постоянного и грамотного управления ими.

Поскольку внеоборотные активы многократно участвуют в хозяйственном процессе и переносят свою стоимость на продукцию (услуги) по частям, их нередко называют также долгосрочными активами или постоянными активами. На практике к внеоборотным активам относят имущественные ценности со сроком использования более одного года и стоимостью свыше 100 МРОТ (устанавливается законодательно).

В состав внеоборотных активов предприятия входят следующие их виды:

- основные средства;

- нематериальные активы;

- незавершенные капитальные вложения;

- оборудование, предназначенное к монтажу;

- долгосрочные финансовые вложения;

- другие виды внеоборотных активов.

Внеоборотные активы характеризуются следующими положительными особенностями[2]:

а) они практически не подвержены потерям от инфляции, а следовательно лучше защищены от нее;

б) им присущ меньший коммерческий риск потерь в процессе операционной деятельности предприятия; они практически защищены от недобросовестных действий партнеров по операционным коммерческим сделкам;

в) эти активы способны генерировать стабильную прибыль, обеспечивая выпуск различных видов продукции в соответствии с конъюнктурой товарного рынка;

г) они способствуют предотвращению (или существенному снижению) потерь запасов товарно-материальных ценностей предприятия в процессе их хранения;

д) им присущи большие резервы существенного расширения объема операционной деятельности в период подъема конъюнктуры товарного рынка.

Вместе с тем, внеоборотные активы в процессе операционного использования имеют ряд недостатков:

а) они подвержены моральному износу (особенно активная часть производственных основных средств и нематериальные операционные активы), в связи с чем, даже будучи временно выведенными из эксплуатации, эти виды активов теряют свою стоимость;

б) эти активы тяжело поддаются оперативному управлению, так как слабо изменчивы в структуре в коротком периоде; в результате этого любой временный спад конъюнктуры товарного рынка приводит к снижению уровня полезного их использования, если предприятие не переключается на выпуск других видов продукции;

в) в подавляющей части они относятся к группе слаболиквидных активов и не могут служить средством обеспечения потока платежей, обслуживающего операционную деятельность предприятия[3].

Разнообразие видов и элементов внеоборотных активов предприятия определяет необходимость их предварительной классификации в целях обеспечения целенаправленного управления ими.

Классификация строится по следующим основным признакам[4]:

1) По функциональным видам внеоборотные активы в современной практике финансового учета и управления подразделяются следующим образом:

а) Основные средства.

б) нематериальные активы.

в) Незавершенные капитальные вложения.

г) Оборудование, предназначенное к монтажу.

д) Долгосрочные финансовые Вложения

2. По характеру обслуживания отдельных видов деятельности предприятия выделяют следующие группы внеоборотных активов:

а) Внеоборотные активы, обслуживающие операционную деятельность (операционные внеоборотные активы).

б) Внеоборотные активы, обслуживающие инвестиционную деятельность (инвестиционные внеоборотные активы)

в) Внеоборотные активы, удовлетворяющие социальные потребности персонала (непроизводственные внеоборотные активы

3.По характеру владения внеоборотные активы организации подразделяются на такие группы:

а) Собственные внеоборотные активы.

б) Арендуемые внеоборотные активы.

4. По формам залогового обеспечения кредита и особенностям страхования выделяют следующие группы внеоборотных активов:

а) Движимые внеоборотные активы.

б) Недвижимые внеоборотные активы.

5. Можно также предложить интересную «рыночную» классификацию внеоборотных активов по их реальному вкладу в конечный финансовый результат деятельности предприятия[5]:

а) «Живые» активы реально генерируют прибыль

б) «Мёртвые» активы генерируют убытки. В соответствии с этой классификацией дифференцируются формы и методы финансового управления внеоборотными активами предприятия в процессе осуществления различных финансовых операций[6].

Особенности управления операционными внеоборотными активами в значительной мере определяются спецификой цикла их стоимостного кругооборота. Зачастую это зависит от основных производственных фондов предприятия.

Таким образом, внеоборотные активы - активы с продолжительностью использования более одного года: долгосрочные финансовые вложения, нематериальные активы, основные средства, прочие долгосрочные активы. Разнообразие видов и элементов внеоборотных активов предприятия определяет необходимость их предварительной классификации в целях обеспечения целенаправленного управления ими.

1.2 Методика проведения анализа эффективности использования основных производственных фондов предприятия

Основные средства (ОС) (часто называемые в экономической литературе и на практике основными фондами) являются одним из важнейших факторов производства.

Для оценки возможностей увеличения доходов от использования основных производственных фондов и обеспечения финансовой устойчивости на рынке необходимо подвергать тщательному анализу состояние и использование основных средств. В свою очередь, обеспечение стабильности работы отдельных предприятий является необходимым условием стабильности всего рынка, а затем и экономики в целом. Сказанное свидетельствует о высоком значении данного анализа. К конкретным задачам, стоящим перед анализом основного капитала в данной области, можно отнести:

- изучение состава, движения и эффективности использования основных фондов предприятия;

- изучение динамики основных фондов, технического состояния и темпов их обновления;

- расчёт влияния факторов на эффективность использования основного капитала и выявление резервов улучшения финансового состояния предприятия.

Основными источниками информации анализа основного капитала являются данные бухгалтерского и оперативного учёта, бухгалтерской отчётности: бухгалтерский баланс (форма №1). В балансе приводится остаток основных средств и нематериальных активов по остаточной стоимости; пояснения к бухгалтерскому балансу и отчету о прибылях и убытках (аналог формы № 5), где в разделе 2 «Основные средства» отражаются данные о составе и движении основных средств по первоначальной стоимости.

Суммы начисленной в отчётном периоде амортизации основных средств отражены в том же разделе 2 в строках «Накопленная амортизация» и «Начислено амортизации», в разделе 6 «Затраты на производство» (Пояснения к бухгалтерской отчетности и отчету о прибылях и убытках).

В качестве источников информации также могут быть использованы данные государственной статистической отчётности форма №11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов».

Величина авансированных ресурсов выражается средней за период (например, средней годовой) стоимостью основных фондов (средств), т. е. их средним остатком, который рассчитывается по формуле средней хронологической моментного ряда[7]:

(1.1)

Анализ основных фондов производится по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования ОС и долгосрочных инвестиций (см. Приложение 1).

Выбор направлений анализа и реальных аналитических задач определяется потребностями управления, что составляет основу финансового и управленческого анализа, хотя четкой границы между этими видами анализа нет.

Данные о наличии, износе и движении ОС служат основным источником информации для оценки производственного потенциала предприятия[8].

Оценка движения ОС проводится на основе коэффициентов (см. Приложение 2), которые анализируются в динамике за ряд лет.

Оценка эффективности использования ОС основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов. Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Под запасами ресурсов понимают наличный объем ресурсов на отчетную дату по балансу, под затратами – текущие расходы ресурсов, в частности по основным средствам – амортизация.

При сопоставлении запасов ресурсов с объемом выручки за период необходимо рассчитать среднюю величину запасов на тот же период.

Обобщающим показателем эффективности использования ОС является фондоотдача (ФО):

(1.2)

(1.2)

При расчете показателя учитываются собственные и арендованные ОС, не учитываются ОС, находящиеся на консервации и сданные в аренду.

Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости[9].

Другим важным показателем, характеризующим эффективность использования ОС, является фондоемкость ОС:

. (1.3)

. (1.3)

Изменение фондоемкости в динамике показывает изменение стоимости ОС на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э):

Э = (ФЕ1 – ФЕо) * VВП1, (1.4)

где ФЕ1, ФЕо – фондоемкость отчетного и базисного периода соответственно;

VВП1 – объем выпуска продукции в отчетном периоде.

Эффективность работы предприятия во многом определяется уровнем фондовооруженности труда, определяемой по формуле:

Фв = , (1.5)

где, Ф – среднегодовая стоимость основных производственных фондов предприятия, руб. Ч – среднесписочная численность работников предприятия.

Эта величина должна непрерывно увеличиваться, так как от нее зависят техническая вооруженность, а, следовательно, и производительность труда.

На фондоотдачу влияет достигнутый уровень производительности труда и фондовооруженность.

Фотд = , (1.6)

где, ПТ – производительность труда (выработка) на предприятии, Фв – фондовооружённость труда.

Эта формула может быть использована для более детального анализа использования основных производственных фондов. Она показывает взаимосвязь между выработкой и фондовооружённостью труда. Идеальным вариантом считается вариант, когда выработка на предприятии растёт более быстрыми темпами, чем фондовооруженность труда, так как в этом случае достигается максимальная эффективность производства.

Таким образом, к конкретным задачам, стоящим перед анализом основного капитала в данной области, можно отнести: изучение состава, движения и эффективности использования основных фондов предприятия; изучение динамики основных фондов, технического состояния и темпов их обновления; расчёт влияния факторов на эффективность использования основного капитала и выявление резервов улучшения финансового состояния предприятия.

2. Анализ использования внеоборотных активов ООО ФСК "Мостоотряд-47"

2.1 Организационно-правовая и экономическая характеристика предприятия

ООО ФСК "Мостоотряд-47" - это слаженная профессиональная команда, занятая в сфере мостостроения. ООО ФСК "Мостоотряд-47" занимается строительством и капитальным ремонтом мостов, а также работами, направленными на усиление пролетных строений (это может быть монтаж или замена пролетных строений) и аренду строительной техники.

В настоящее время на рынке строительных услуг задействовано множество компаний, оказывающих аналогичные услуги. Но анализируя деятельность наших конкурентов, сравнивая результаты и знакомясь с отзывами, многие заинтересованные лица останавливаются именно на ООО ФСК "Мостоотряд-47" и становятся нашими клиентами, потому что эта организация имеет беспроигрышное оружие - опыт.

Компания ООО ФСК "Мостоотряд-47" была образована 10 февраля 1996 года специалистами мостоотрядов треста «Мостострой-10», который принимал участие в строительстве Байкало-Амурской магистрали. Около 20 лет, с 1974 по 1994 годы, в условиях Крайнего Севера сотрудники действующей сегодня компании Мостоотряд-47 выполняли строительство мостов и искусственных сооружений БАМа. В штате компании трудятся более 700 человек. Это дружная команда профессионалов, которые способны выполнить необходимую работу в сжатые сроки и при соблюдении высокого качества.

В настоящее время приоритетными направлениями в деятельности ООО ФСК Мостоотряд-47 является две области: строительство и ремонт мостов и аренда строительной техники. В 2008 году компания успешно прошла сертификацию системы менеджмента качества на соответствие требованиям ГОСТ Р ИСО 9001–2001 (ИСО 9001:2000), что подтверждено полученным сертификатом соответствия. Наша компания смогла достичь многого, зарекомендовав себя как ответственного партнера.

ООО ФСК "Мостоотряд-47" постоянно стремится к профессиональному.

Аренда строительной техники . Для небольших строительных компаний, заинтересованных с приобретении техники, но не располагающих необходимыми финансовыми средствами для ее покупки, или компаний, выполняющих строительные работы разово, аренда строительной техники является идеальным вариантом.

В распоряжении ООО ФСК "Мостоотряд-47" хороший ассортимент строительной техники - большой парк механизмов отечественного и иностранного производства. Производственная база ООО ФСК "Мостоотряд-47" обладает развитой инфраструктурой, современными цехами и необходимым оборудованием - это гусеничные краны, автомобильные краны, железнодорожные краны, столь необходимые на строительной площадке, а также автобетононасосы, экскаваторы, автобетоносмесители и различная землеройная техника, которую мы готовы предложить для аренды. Имеющиеся производственные мощности позволяют сокращать трудозатраты и выполнять любые мостостроительные работы.

Строительство и ремонт мостов. Мост - это некое искусственное сооружение, перекинутое через физическое препятствие, служащее для переправы через него. Это древнейшее изобретение человечества, которое было необходимо во все времена. Необходимы строительство и ремонт мостов и в современном мире.

Мосты играют большую роль в жизни современного человека - красиво выполненные конструкции не только радуют человеческий глаз, но и значительно сокращают время пути следования в конкретный пункт назначения, что является немаловажным фактором в современном ритме жизни. Также, мосты являются архитектурными памятниками и частью нашей культуры.

Пролетное строение - это наиболее важная часть конструкции моста, которая перекрывает промежуток между опорами моста и принимает на себя значительную часть нагрузок - грузы, транспорт, люди. Именно поэтому так важно, чтобы техническое состояние пролетного строения было идеальным - это обеспечивает необходимую безопасность при переправе по мосту.

Ремонт и строительство мостов, усиление пролетных строений, монтаж металлоконструкций и замена пролетных строений - это специализация ООО ФСК "Мостоотряд-47".

Выполнение на высоком уровне строительно-монтажных работ в области строительства, реконструкции и капитального ремонта мостов и искусственных сооружений, отвечает требованиям Заказчика и конечных потребителей.

Безупречная репутация в глазах заказчика и конечного потребителя- самое важное, что предполагает неукоснительное выполнение договорных обязательств, честность и порядочность во взаимоотношениях.

Высокий профессионализм и единая команда работников имеется у ООО ФСК "Мостоотряд-47".

ООО ФСК "Мостоотряд-47" рассматривает качество как главный и определяющий фактор при принятии решений и стремится к реализации стратегической цели: постоянному укреплению своих позиций в области проектирования, строительства, реконструкции и капитального ремонта мостов и искусственных сооружений.

Деятельность предприятия, направленная на достижение стратегической цели будет выражаться в следующем:

- в безусловном выполнении работ качественно и в сроки, определенные договорами;

- в ответственности за качество на каждом этапе работ;

- в достижении полного соответствия обязательным нормативным требованиям и требованиям, предъявляемых проектной документацией с целью сокращения до минимума возможных изменений и дополнений;

- в оперативном реагировании на требования Заказчика с целью полного удовлетворения его запросов и пожеланий;

- в повышении квалификации специалистов для профессионального решения производственных задач и результативной работы Системы менеджмента качества;

- в вовлечении в работу Системы менеджмента качества каждого работника Предприятия, используя его опыт и квалификацию;

- в мотивации работников с учетом квалификации, опыта и результатов работы;

- в сотрудничестве с надежными исполнителями и поставщиками, в построении долгосрочных взаимовыгодных отношений;

- в совершенствовании и повышении результативности Системы менеджмента качества.

ФСК Мостоотряд-47 ставит перед собой следующие цели:

- поддерживать в рабочем состоянии и повышать результативность Системы менеджмента качества, отвечающей требованиям ГОСТ Р ИСО 9001-2008, с учетом специфики деятельности нашего Предприятия;

- обеспечить своевременное и качественное выполнение строительно-монтажных работ, определенных договором для сдачи объектов Заказчику с первого предъявления;

- обеспечить готовность техники для выполнения запланированных объемов строительно-монтажных работ;

- повысить степень удовлетворенности заказчика;

- обеспечить ежегодный рост основных фондов на 2%;

- повысить производительность труда на 15% по сравнению с предыдущим годом;

- формировать необходимый объем заказов ООО ФСК «Мостоотряд-47» для обеспечения прибыльности и стабильного финансового положения;

- постоянно повышать профессиональный уровень сотрудников Предприятия, обеспечить обучение на курсах повышения квалификации не менее 10% ИТР (по штатному расписанию) ежегодно.

Общество с ограниченной ответственностью является юридическим лицом по Российскому законодательству и действует в соответствии с Федеральным законом «Об обществах с ограниченной ответственностью», ГК РФ, иными правовыми актами Российской Федерации и настоящим уставом общества. Общество является собственником имущества, образованного за счет вкладов его участников, именуемых в дальнейшем «Участники», произведенного, а также приобретенного Обществом в процессе его деятельности за счет полученных доходов, а также по другим основаниям, допускаемым законодательством.

Целями деятельности общества являются удовлетворение общественных потребностей в услугах, предоставляемых обществом, а также получение прибыли в интересах участников общества.

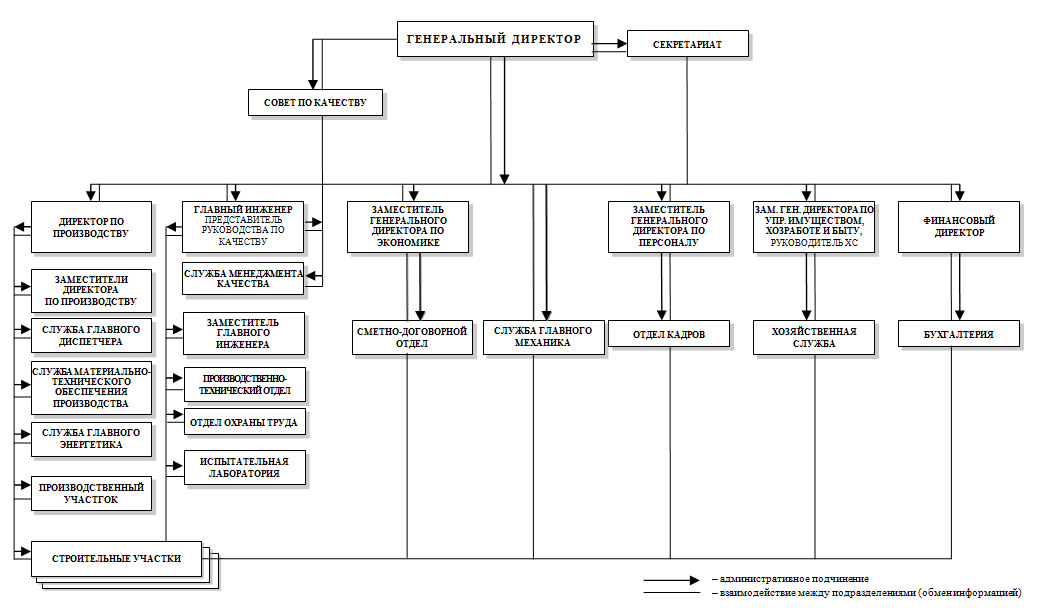

Управленческая структура организации линейно-функциональная, т.е. каждое подразделение выполняет свои четко определенные функции. Организационно – управленческая структура ООО ФСК " Мостоотряд-47" представлена на рис. 1.

Рисунок 1.- Управленческая структура ООО ФСК " Мостоотряд-47"

Бухгалтерская служба организации построена по линейно-штабному принципу, отдел бухгалтерии находится в непосредственном подчинении главному бухгалтеру.

В функции бухгалтерии входит грамотное ведение и обработка первичной документации, отражение на счетах бухгалтерского учета полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности, формирование финансовой отчетности и представление ее в установленные сроки руководству организации ООО ФСК "Мостоотряд-47".

В состав годовой бухгалтерской отчетности предприятие предоставляет:

- Форма №1 «Бухгалтерский баланс».

- Форма №2 «Отчет о прибылях и убытках».

- Форма №3 «Отчет об изменениях капитала».

- Форма №4 « Отчет о движении денежных средств».

Анализ основных экономических показателей предприятия за период 2009-2011 гг. представлены в приложениях 3,4,5. Для расчета показателей используем данные бухгалтерской отчетности организации ООО ФСК "Мостоотряд-47".

Из таблиц, видно, что за анализируемый период 2013 – 2015 гг. объем выручки от реализации строительных работ сократился более чем в 3,5 раза на 74924 тыс. руб. или на 73%, в связи с уменьшением объемов работ сократилось и численность работников организации на 38 человек или 70,4%.

Положительным фактом в работе организации за 2015 год можно считать сокращение убытка организации на 4404 тыс. руб. по сравнению с 2014 годом, выросла стоимость основных фондов организации на 7883 тыс. руб., а также среднемесячная заработная плата на одного работника.

Оценка экономической динамики позволяет выявить количественные характеристики деловой активности, показывающие как исследуемое предприятие выполняет «золотое правило экономики», требующее следующие оптимальные пропорции в соотношении темповых показателей:

ТП > ТV > Так > 100% (2.1)

Так = 39822:40409 * 100 = 98,55%

Первое неравенство означает, что экономический потенциал организации возрастает, т.е. масштабы его деятельности увеличиваются.

Наращивание активов компании, увеличение ее размеров, как правило, является одной из основных целевых установок, формулируемых собственниками компании и ее управленческим персоналом в явной или неявной форме.

ТV = -5529 / – 9942 *100 = -55,61%

Второе неравенство указывает на то, что по сравнению с увеличением экономического потенциала объем реализации возрастает более высокими темпами, т.е. ресурсы коммерческой организации используются более эффективно, повышается отдача с каждого рубля, вложенного в компанию.

ТП = -5356/-9760 * 100 = -54,88%

Таким образом, итоговое неравенство: -54,88% -55,88% 98,55% 100%

Для комплексной оценки деятельности предприятия определим путем сопоставления экстенсивных и интенсивных факторов индекс экономического роста:

(2.2)

= 12,875

Так как полученное значение для ООО ФСК "Мостоотряд-47" IЭК.Р. 1, то его рост происходил в основном за счет интенсивных показателей.

Снижение основных экономических показателей организации и сокращении числа трудящихся в организации может свидетельствовать о сокращении («сворачиваемости») деятельности в данной организации, что в конечном итоге может привести к ликвидации или банкротству.

Поэтому предприятие должно стремиться к тому, чтобы производство вовремя и в полном объеме обеспечивалось всеми необходимыми ресурсами, и в то же время к тому, чтобы эти ресурсы не залеживались на складах.

Таким образом, ООО ФСК "Мостоотряд-47" занимается строительством и капитальным ремонтом мостов, а также работами, направленными на усиление пролетных строений и аренду строительной техники.

2.2 Анализ эффективности использования основных производственных фондов предприятия

Анализ динамики основных средств по годам приведен в Приложении 6.

Как видно из таблицы, в целом прирост основных средств на ООО ФСК "Мостоотряд-47" имеет отрицательную динамику: за три года их стоимость снизилась, хотя и незначительно.

Стоимость прочих видов основных средств и производственного и хозяйственного инвентаря тоже снизилась.

Данные, требующиеся для анализа движения и технического состояния основных фондов за 2013, 2014 и 2015 гг. приведены в Приложении 7.

Темпы обновления основных фондов в 2013, 2014 и 2015 гг. занесем в Приложении 8.

Сведения, приведенные в таблице, показывают, что за 2013–2014 годы техническое состояние основных средств на предприятии несколько улучшилось за счет более интенсивного их обновления. А в 2015 году техническое состояние немного улучшилось, из-за более интенсивного обновления. Особенно важно для наращивания объемов производства и повышения фондорентабельности снижение сроков обновления машин и оборудования. В 2014 году срок обновления активной части основных средств был выше относительно 2013 года (6,5 к 6,6), что является положительным явлением.

Из приложения 9 можно сделать вывод, что на анализируемом предприятии в 2013 году темпы выбытия основных средств в целом ниже, по сравнению с 2014 и 2015 гг.

Данные факты сказались на коэффициенте выбытия основных фондов в целом по предприятию. Так, в 2014г. выбыло из производства 9% основных средств, а в 2015г. – 6,2%. Этот показатель свидетельствует о наращивании производственного потенциала и мощности предприятия. Нет выбытия из эксплуатации сооружений.

Из таблицы видно, что коэффициент прироста в 2013 году имеет положительное значение, хотя и не большое, а в 2014 и 2015 гг. является величиной отрицательной, то есть производственная мощь предприятия уменьшилась, что, безусловно, является отрицательным показателем развития предприятия.

В 2014 году коэффициент выбытия ниже, по сравнению с 2015 годом, но незначительно, всего лишь на 0,04 пункта. К работам по обслуживанию, а также текущему и среднему ремонту объектов основных средств относятся работы по их систематическому и своевременному предохранению от преждевременного износа и поддержанию в рабочем состоянии.

При анализе качественного состояния основных средств проверяется обеспечение выполнения системы планово-предупредительного ремонта, разработанной и утвержденной в организации с учетом технических характеристик основных средств, условий их эксплуатации и других причин (Приложение 11).

Чем больше коэффициент годности основных фондов, тем они более пригодны для использования.

Как видно из таблицы на предприятии ООО ФСК " Мостоотряд-47" коэффициент годности основных средств следующий: 0,26 – в 2013г. и 0,53 в 2014 году, когда коэффициент ввода новых основных фондов был выше, чем в 2015г.

В 2015 году прирост основных средств невысокий (6,2%), поэтому действующие основные средства за год эксплуатации износились, и на конец 2011 года их износ составил 53%.

Как видно из таблицы, на ООО ФСК "Мостоотряд-47" здания и сооружения имеют процент износа меньше, чем по другим видам основных средств – 44–59%. Это означает, что срок их эксплуатации на конец 2015 года составляет почти 60% от нормативного срока службы данной группы ОПФ.

Отрицательную динамику имеет фондоотдача основных фондов: в 2013 г. она равнялась 6,2 руб./руб., а к 2014 году этот показатель сократился в 3,8 раза и составил 1,6 руб./руб.

Следует отметить высокий уровень износа активной части основных средств и других видов основных средств (хотя в 2013 году износ других видов основных средств составлял лишь 18-19%, но к 2015 году износ составил 69%).

При расчете среднегодовой стоимости ОПФ учитываются не только собственные, но и арендуемые основные средства и не включаются фонды, находящиеся на консервации, резервные и сданные в аренду.

Таким образом, в целом прирост основных средств на ООО ФСК "Мостоотряд-47" имеет отрицательную динамику: за три года их стоимость снизилась, хотя и незначительно. За 2013–2014 годы техническое состояние основных средств на предприятии несколько улучшилось за счет более интенсивного их обновления. А в 2015 году техническое состояние немного улучшилось, из-за более интенсивного обновления.

3. Пути улучшения использования внеоборотных активов ООО ФСК "Мостоотряд-47"

3.1 Пути повышения эффективности использования внеоборотных активов предприятия

Одной из наиболее важных задач развития промышленности является обеспечение производства прежде всего за счет повышения его эффективности и более полного использования внутрихозяйственных резервов. Для этого необходимо рациональнее использовать основные фонды и производственные мощности.

Улучшения использования основных средств на предприятии можно достигнуть путем:

1. Освобождения предприятия от излишнего оборудования, машин и других основных средств или сдачи их в аренду.

2. Своевременного и качественного проведения планово-предупредительных и капитальных ремонтов.

3. Приобретения высококачественных основных средств.

4. Повышения уровня квалификации обслуживающего персонала.

5. Своевременного обновления, особенно активной части, основных средств с целью недопущения чрезмерного морального и физического износа.

6. Повышения коэффициента сменности работы предприятия, если в этом имеется экономическая целесообразность.

7. Улучшения качества подготовки сырья и материалов к процессу производства;

8. Повышения уровня механизации и автоматизации производства.

9. Обеспечения там, где это экономически целесообразно, централизации ремонтных служб.

10. Повышения уровня концентрации, специализации и комбинирования производства.

11. Внедрения новой техники и прогрессивной технологии – малоотходной, безотходной, энерго- и топлевосберегающей.

12. Совершенствования организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования.

Из факторного анализа основных производственных фондов предприятия, проведенного во второй главе курсовой работы следует, что фондоотдача активной части фондов снизила фондоотдачу основных фондов на -25,28 рубля, а рост удельного веса активной части основных производственных фондов в общей их стоимости сказалось на росте фондоотдачи положительно (+22,28 руб.).

Таким образом, из-за увеличения доли активной части основных фондов должен был произойти рост объема строительных работ на сумму 44805,08 тыс. руб.(22,28*2015), а фактически объем производства за период 2013-2015 гг. сократился на 27673 – 102597 = – 74924 тыс.руб., а фондоотдача снизилась. Это произошло в связи с тем, что освоение основных фондов на предприятии, а также ввод их в действие происходит медленно, а оборудование с истекшим сроком службы не ликвидируется. Также на предприятии имеются производственные фонды, которые на данный момент не используются из-за сокращения объемов строительно-монтажных и дорожных работ.

На основании результатов анализа предлагаются мероприятия, по совершенствованию использования основных фондов на предприятии.

1. Мероприятия по созданию резерва предстоящих расходов на обслуживание основных производственных фондов и «замораживанию» на время неиспользуемых основных фондов.

2 Сдача в аренду неиспользуемых производственных площадей.

3. Частичная замена старого оборудования на новое, более производительное. Замена трех автомобилей ЗИЛ грузоподъемностью 5 тонн на один автомобиль КАМАЗ, имеющий грузоподъемность 15 тонн.

4. Предлагается простаивающий автомобильный бетоносмеситель сдать в аренду сроком на 1 год.

Таким образом, одной из наиболее важных задач развития промышленности является обеспечение производства прежде всего за счет повышения его эффективности и более полного использования внутрихозяйственных резервов. На основании результатов анализа предлагаются мероприятия, по совершенствованию использования основных фондов на предприятии.

3.2 Оценка эффективности предлагаемых мероприятий

рентабельность фондоотдача

1. Мероприятия по созданию резерва предстоящих расходов на обслуживание основных производственных фондов и перевод на консервацию на время неиспользуемых основных фондов.

Техническое состояние оборудования требует ее существенной модернизации: износ основных производственных фондов (ОПФ) составляет 53%, в том числе оборудования для производства товарного бетона – более 89%. В настоящее время в ООО ФСК "Мостоотряд-47" ежегодно несет огромные расходы на ремонт строительного оборудования и техники. С целью сокращения расходов предлагается создать резерв предстоящих расходов (для проведения профилактики и диагностики состояния ОПФ), что позволит сэкономить около 7% от текущих расходов. Экономический эффект будет равен: Э = 28292*7% = – 1980 тыс. руб.

При этом новая сумма амортизации определится как разность между текущей суммой амортизации и суммой амортизации, которая подлежала бы начислению при условии, что объекты основных фондов находились бы в незамороженном состоянии.

В настоящее время в ООО ФСК " Мостоотряд-47" основные фонды используются на 85%. Если внедрить мероприятия по замораживанию на время основных фондов, не принимающих участия в производственном процессе, то это позволит снизить текущие затраты. Экономический эффект будет равен: Э = 22339 * (0,85-1) = -3351 тыс. руб.

3. Основная часть грузовых автомобилей имеет большой срок эксплуатации (15 лет) и требует значительных затрат на ремонт и обслуживание. В связи с этим целесообразно рекомендовать замену трех автомобилей ЗИЛ грузоподъемностью 5 тонн на один автомобиль КАМАЗ, имеющий грузоподъемность 15 тонн и требующий меньших затрат на техническое обслуживание и содержание. Но так как предприятие не располагает средствами для приобретения нового автомобиля, можно предложить автомобиль со сроком эксплуатации от трех лет.

Данные для расчета эффекта воздействия программы по замене оборудования приведены в Приложении 12.

Срок эксплуатации автомобилей ЗИЛ 10 лет, они полностью перенесли свою стоимость на производимую продукцию, поэтому начисление амортизации на данный вид основных фондов прекращено.

Результаты расчетов сведем в таблицу(Приложение 13).

Годовой экономический эффект рассчитывается по следующей формуле:

Эг= С-Ен*К = 67,964*12-0,15*600=725,568 тыс. руб.

С-Ен*К = 67,964*12-0,15*600=725,568 тыс. руб.

В связи с тем, что грузоподъемность автомобиля ЗИЛ 5 тонн, а автомобиля КамАЗ 15 тонн, КамАЗ может выполнить дневной грузооборот ЗИЛа – 560 т/км, пройдя расстояние меньше на 252 км.; а содержание в месяц одного автомобиля КамАЗ меньше, чем трех автомобилей ЗИЛ на 67,06 тыс.руб. Таким образом мероприятие по замене трех автомобилей ЗИЛ на один автомобиль КамАЗ является эффективным.

4. В связи с тем, что на предприятии не предполагается увеличение объема работ, а для выполнения заключенных контрактов достаточно одного стационарного бетоносмесителя, мощность которого позволяет обеспечить данный объем строительно-монтажных работ, предлагается простаивающий автомобильный бетоносмеситель сдать в аренду сроком на 1 год. Сдача в аренду осуществляется на следующих условиях: предприятие-арендодатель оставляет своего водителя, тем самым сохраняются расходы на заработную плату. Затраты на техническое содержание переходят в обязанности арендатора.

Рассчитаем эффективность сдачи в аренду автомобильного автобетоносмесителя на шасси КамАЗ 7 куб.м. Данные для расчета эффекта воздействия программы по аренде в Приложении 14.

1. Доход от аренды:

55*12=660 тыс.руб.,

2. Расходы на заработную плату:

а) основная заработная плата:

13,0*12=156 тыс.руб.,

б) дополнительная заработная плата:

156*15/100=23,4 тыс.руб.

в) общая:

156+23,4=179,4 тыс.руб.

3. Налоги с фонда оплаты труда:

179,4*30/100=53,82 руб.

4. Норма амортизации:

На = 1/25*100= 4%,

4*6 = 24%

аморт. =700,0*24 / 100 = 168,0 тыс.руб.

аморт. =700,0*24 / 100 = 168,0 тыс.руб.

5. Эффект:

660,0 – 179,4 – 53,82 – 168,0= 258,78 тыс. руб.

Таким образом, эффективность (экономия средств) от первого мероприятия составляет – 5331 тыс. руб. Дополнительный доход от сдачи в аренду производственных площадей 3125 тыс. руб. Экономическая эффективность от мероприятия по замене трех автомобилей ЗИЛ на один автомобиль КамАЗ составит 725,568 тыс. руб. Эффективность от мероприятия по сдачи в аренду автомобильного автобетоносмесителя составит 258,78 тыс. руб.

Изменение показателей использования основных производственных фондов ООО ФСК "Мостоотряд-47" после проведения предложенных мероприятий представим в Приложении 15.

Объем строительных работ остается на уровне показателей прошлого года, так как увеличение объемов у предприятия на ближайший год не предвидится. Общие затраты снизились за счет создания резерва на 1980 тыс. руб., за счет мероприятий по переводу на консервацию временно не используемых основных средств – 3351 тыс. руб. на 726 тыс. руб. после замены трех автомобилей ЗИЛ на один автомобиль КамАЗ.

Прочие доходы увеличились за счет сдачи в аренду не используемых производственных площадей и земельного участка на 3125 тыс. руб., а также от аренды автомобильного бетоносмесителя на 259 тыс. руб.

Прочие расходы увеличится на 730 тыс. руб.

Среднегодовая стоимость основных производственных фондов уменьшилась в связи с приобретением автомобиля КамАЗ стоимостью 700 тыс.руб. и ликвидацией трех автомобилей ЗИЛ на общую сумму 750 тыс.руб. Фондоотдача возросла 0,05 руб. а активной части на 1,1 руб. из-за снижения затрат и среднегодовой стоимости основных производственных фондов. Фондоемкость снизилась на 0,01 руб., а рентабельность основных фондов увеличилась на 117,5%.

Резервы роста фондорентабельности определяют умножением выявленного резерва роста фондоотдачи на фактический уровень рентабельности продукции:

= 0,05*9,84%=0,492

Таким образом, применение на практике предлагаемых мероприятий будет эффективно и улучшит использования основных производственных фондов предприятия.

Заключение

Основной капитал, отражаемый на счетах баланса компании называют внеоборотными активов. С таких позиций внеоборотные активы – это определенная стоимостная оценка элементов основного капитала, принятая действующими условиями ведения хозяйства.

Внеоборотные активы – это фундаментальная основа любого бизнеса. От того, как они сформированы на «старте» компании, как они управляются потом, как изменяется их структура и качество, насколько эффективно они используются в хозяйственном процессе, зависят в конечном итоге долгосрочные успехи или неудачи бизнеса. Следовательно, внеоборотные активы (основной капитал) требуют постоянного и грамотного управления ими.

Внеоборотные активы формируются, как правило, за счет средств учредителей (акционеров). Прирост основного капитала может идти также, в частности, и за счет заемных средств. К тому же имущество, уже находящееся в собственности компании, может выступать залогом под последующие заимствования.

Управление внеоборотными активами, выступает как ряд специфических процессов, основными среди которых являются следующие: учет движений нематериальных активов и основных средств предприятия; расчет и начисление амортизации на имеющиеся основные средства и внеоборотные активы; управление и учет различных направлений затрат; учет ценных металлов, графиков работы основных средств и многое другое. Проводя управление внеоборотными активами предприятия, специалисты проводят тщательный анализ движения активов, а также с особым вниманием работают с вопросами, связанными с амортизацией имущества.

На основании результатов анализа предлагаются мероприятия, по совершенствованию использования основных фондов на предприятии ООО ФСК "Мостоотряд-47":

1. Мероприятия по созданию резерва предстоящих расходов на обслуживание основных производственных фондов и «замораживанию» на время неиспользуемых основных фондов.

2 Сдача в аренду неиспользуемых производственных площадей.

3.Частичная замена старого оборудования на новое, более производительное. Замена трех автомобилей ЗИЛ грузоподъемностью 5 тонн на один автомобиль КАМАЗ, имеющий грузоподъемность 15 тонн.

4. Предлагается простаивающий автомобильный бетоносмеситель сдать в аренду сроком на 1 год.

Предложенные мероприятия позволят не только повысить эффективность использования основных фондов, но и, по итогам года, предприятие получит существенную прибыль, что позволит ООО ФСК "Мостоотряд-47" перейти из разряда убыточных в разряд рентабельных и финансово-благополучных предприятий.

Прибыль после внедрения предприятий составит 6905 тыс. руб.

Фондоотдача основных производственных фондов увеличится на 0,05 руб. а активной части на 1,1 руб. из-за снижения затрат и среднегодовой стоимости основных производственных фондов. Фондоемкость снизилась на 0,01 руб., а рентабельность основных фондов увеличилась на 117,5%.

Следует также иметь ввиду, что профессиональное управление внеоборотными активами, является своеобразной основой для успешного ведения бизнеса. От того, как правильно изначально были данные активы, насколько грамотно и успешно осуществляется управление внеоборотными активами предприятия или фирмы, во многом зависит успех и процветание всего бизнеса. Поэтому профессиональное, грамотное управление внеоборотными активами является одной из самых главных задач.

Список использованной литературы

- Приказ Минфина РФ от 30.03.2001 №26н (ред. от 24.12.2010) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (Зарегистрировано в Минюсте РФ 28.04.2001 №2689) // СПС «Консультант плюс» [Электронный ресурс] / Компания «Консультант Плюс». – Последнее обновление 24.12.2010.

- Постановление Правительства РФ от 1 января 2002г. №1 «О классификации основных средств, включаемых в амортизационные группы» (с изм. 6.07.2015). // СПС «Консультант плюс» [Электронный ресурс] / Компания «Консультант Плюс». – Последнее обновление 6.07.2015.

- Приказ Минфина РФ от 13.10.2003 №91н (ред. от 24.12.2010) «Об утверждении Методических указаний по бухгалтерскому учету основных средств» (Зарегистрировано в Минюсте РФ 21.11.2003 N 5252). // СПС «Консультант плюс» [Электронный ресурс] / Компания «Консультант Плюс». – Последнее обновление 24.12.2010.

- ОК 013-94. Общероссийский классификатор основных фондов (утв. Постановлением Госстандарта РФ от 26.12.1994 N 359) (дата введения 01.01.1996) (ред. от 14.04.1998) // СПС «Консультант плюс» [Электронный ресурс] / Компания «Консультант Плюс». – Последнее обновление 14.04.1998.

- Колчина Н.В., Поляк Г.Б. и др. Финансы предприятий / Под ред. Н.В. Колчиной. – М.: ЮНИТИ-ДАНА, 2007. – 417с.

- Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учеб. пособие для вузов / Под ред. проф. Н.П. Любушина – М.: ЮНИТИ-ДАНА, 2008. – 448с.

- Попова Р.Г., Самонова И.Н., Доброседова И.И. Финансы предприятий / Под ред. Р.Г. Поповой – СПб.: Питер 2007– 368с.

- Пястолов С.М. Экономический анализ деятельности предприятия: учебное пособие для студентов экономических специальностей высших учебных заведений, экономистов и преподавателей / С.М. Пястолов. – М.: Академический проект, 2010. – 576с.

- Русак Н.А., Стражев В.И. и др. Анализ хозяйственной деятельности в промышленности / Под ред. Н.А. Русака. – Мн.: Высшая школа, 2009. – 385с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия / Г.В.Савицкая. - М.: ИНФРА–М 2009 – 438с.

- Селезнева Н.Н., Ионова А.Ф. Финансовый анализ / Н.Н. Селезнева, А.Ф. Ионова. – М.: ЮНИТИ-ДАНА, 2011. – 639с.

- Сергеев, И.В. Экономика предприятия / И.В. Сергеев. – М.: Финансы и статистика, 2012. – 304с.

- Скамай Л.Г., Трубочкина М.И. Экономический анализ деятельности предприятия / Л.Г. Скамай. – М.: ИНФРА-М,2008 – 481с.

- Соклова Г.Н. Анализ оборачиваемости средств и капитала предприятия // Аудитор ведомости.- 2011. -№12. -С.68-85.

- Станиславчик Е.С. Анализ внеоборотных активов // Финансовая газета. -2010. -№34. -С.13.

- Стоянова Е.С. Финансовый менеджмент: теория и практика / Е.С.Стоянова.– М.: Перспектива, 2008. – 457с.

- Тронин Ю.Н. Анализ финансовой деятельности предприятия / Ю.Н. Тронин. – М.: издательство «Альфа-Пресс». 2009. – 377с.

- Финансовый менеджмент [Текст]: Учебник / Под ред. д.э.н., проф. А.М. Ковалевой – М.: ИНФРА-М, 2009. – 284с.

- Шеремет А.Д. Анализ активов организации // Бухгалтерский учет. 2010. №8. С.56-59.

Приложение 1

Таблица

Основные направления анализа основных средств

|

Основные направления анализа |

Задачи анализа |

Виды анализа |

|

Анализ структуры и динамики ОС |

Оценка размера и структуры вложения капитала в ОС. Определение характера и размера влияния стоимости ОС на финансовое положение и структуру баланса |

Финансовый анализ |

|

Анализ эффективности использования ОС |

Анализ движения ОС. Анализ показателей эффективности использования ОС. Анализ использования времени работы оборудования. Интегральная оценка использования оборудования |

Управленческий анализ |

|

Анализ эффективности затрат по содержанию и эксплуатации оборудования |

Анализ затрат на капитальный ремонт. Анализ затрат по текущему ремонту. Анализ взаимосвязей объема производства, прибыли и затрат по эксплуатации оборудования |

Управленческий анализ |

|

Анализ эффективности инвестиций в ОС |

Оценка эффективности капитальных вложений. Анализ эффективности привлечения займов для инвестирования |

Финансовый анализ |

Приложение 2

Таблица

Показатели движения и состояния ОС

|

Наименования показателей |

Методы расчета |

Экономическая интерпретация показателей |

|

1. Показатели движения |

||

|

1.1 Коэффициент поступления ввода (КВВ) |

|

Доля поступивших ОС за период |

|

1.2 Коэффициент обновления (Коб) |

|

Доля новых ОС на предприятии |

|

1.3 Коэффициент выбытия ОС (Квыб) |

|

Доля выбывших ОС за период |

|

1.4 Коэффициент прироста (Кпр) |

|

Темп прироста ОС |

|

2. Показатели состояния |

||

|

2.1 Коэффициент износа (Ки) |

|

Доля стоимости ОС перенесенная на продукцию Ки = 1 – Кг |

|

2.2 Коэффициент годности (Кг) |

|

Уровень годности ОС Кг = 1 – Ки |

Приложение 3

Таблица

Анализ использования ресурсов предприятия ООО ФСК "Мостоотряд-47" за период 2013-2015 гг.

|

Показатели |

2013г. |

2014г. |

2015г. |

|

Стоимость имущества, тыс. руб. |

85310 |

40409 |

39822 |

|

Стоимость оборотных средств, тыс. руб. |

68701 |

16867 |

15329 |

|

Стоимость основных фондов тыс. руб. |

16610 |

23542 |

24493 |

|

Фондоёмкость, руб./ руб. |

0,13 |

1,01 |

0,7 |

|

Фондоотдача, руб./руб. |

7,8 |

0,99 |

1,5 |

Приложение 4

Таблица

Анализ трудовых ресурсов ООО ФСК "Мостоотряд-47" за период 2013-2015 гг.

|

Показатели |

2013г. |

2014г. |

2015г. |

|

Численность работников, чел. |

54 |

38 |

16 |

|

Фонд оплаты труда, тыс. руб. |

7770 |

5518 |

2362 |

|

Среднемесячная заработная плата, руб. |

11990 |

12100 |

12300 |

|

Производительность труда, тыс. руб./ чел. |

1899,9 |

467,1 |

1729,6 |

Приложение 5

Таблица

Анализ финансовых результатов ООО ФСК "Мостоотряд-47" за период 2013-2015 гг.

|

Показатели |

2013г. |

2014г. |

2015г. |

|

Выручка от продаж, тыс. руб. |

102597 |

17749 |

27673 |

|

Себестоимость продаж, тыс. руб. |

90027 |

20814 |

28292 |

|

Чистая прибыль (убыток), тыс. руб. |

-670 |

-9760 |

-5356 |

|

Рентабельность продаж, % |

2,1 |

-56 |

-20 |

|

Рентабельность производства, % |

2,4 |

-47,8 |

-19,5 |

Приложение 6

Таблица

Анализ динамики основных средств ООО ФСК "Мостоотряд-47" за 2013–2015 гг., тыс. руб.

|

Наименования основных средств |

Год |

||

|

2013 |

2014 |

2015 |

|

|

Здания |

8598 |

8440 |

8437 |

|

Сооружения и передаточные устройства |

1258 |

1258 |

2121 |

|

Машины и оборудование |

3247 |

2405 |

2011 |

|

Транспортные средства |

9105 |

8969 |

8746 |

|

Производственный и хозяйственный инвентарь |

1376 |

1338 |

1024 |

|

ИТОГО |

23584 |

22410 |

22339 |

Приложение7

Таблица

Анализ движения и технического состояния основных фондов ООО ФСК "Мостоотряд-47" за 2013–2015гг.

|

Наименование основных фондов |

2013г. |

2014г. |

2015г. |

|||||||

|

Поступило ОС (тыс. руб.) |

Стоимость ОС на конец периода (тыс. руб.) |

Кобн. (%) |

Поступило ОС (тыс. руб.) |

Стоимость ОС на конец периода (тыс. руб.) |

Кобн. (%) |

Поступило ОС (тыс. р.) |

Стоимость ОС на конец периода (тыс. р.) |

Кобн. (%) |

||

|

Здания |

189 |

8598 |

2,2 |

0 |

8440 |

0 |

0 |

8437 |

0 |

|

|

Сооружения |

0 |

1258 |

0 |

0 |

1258 |

0 |

863 |

2121 |

40,7 |

|

|

Машины и оборудование |

734 |

3247 |

22,6 |

955 |

2405 |

39,7 |

450 |

2011 |

22,4 |

|

|

Транспортные средства |

0 |

9105 |

0 |

0 |

8969 |

0 |

0 |

8746 |

0 |

|

|

Производственный и хозяйственный инвентарь |

297 |

1376 |

21,6 |

0 |

1338 |

0 |

0 |

1024 |

0 |

|

|

ИТОГО |

1220 |

23584 |

5,2 |

955 |

22410 |

4,3 |

1313 |

22339 |

5,9 |

|

|

В том числе активная часть |

226 |

1047 |

21,6 |

158 |

905 |

17,5 |

428 |

1333 |

32,1 |

|

Приложение 8

Таблица

Темпы обновления основных фондов ООО ФСК "Мостоотряд-47" в 2013–2015 гг.

|

Наименование основных фондов |

2013г. |

2014г. |

2015г. |

Отклонение 2011г. к 2009г. |

||||||

|

Поступило ОС (тыс. р.) |

Стоимость ОС на начало периода (тыс. р.) |

Темп обновления Т обн. |

Поступило ОС (тыс. р.) |

Стоимость ОС на начало периода (тыср.) |

Темп обновления Т обн. |

Поступило ОС (тыс. р.) |

Стоимость ОС на начало периода (тыс. р.) |

Темп обновления Т обн. |

||

|

Здания |

189 |

8420 |

44,6 |

0 |

8598 |

0 |

0 |

8440 |

0 |

-44,6 |

|

Сооружения и передаточные устройства |

0 |

1258 |

0 |

0 |

1258 |

0 |

863 |

1258 |

1,5 |

1,5 |

|

Машины и оборудование |

734 |

3154 |

4,43 |

955 |

3247 |

3,4 |

450 |

2405 |

5,3 |

0,87 |

|

Транспортные средства |

0 |

9429 |

0 |

0 |

9105 |

0 |

0 |

8969 |

0 |

- |

|

Производственный и хозяйственный инвентарь |

297 |

1122 |

3,8 |

0 |

1376 |

0 |

0 |

1338 |

0 |

-3,8 |

|

ИТОГО |

1220 |

23383 |

19,2 |

955 |

23584 |

24,7 |

1313 |

22410 |

17,1 |

-2,1 |

|

В том числе активная часть |

226 |

1462 |

6,5 |

158 |

1047 |

6,6 |

428 |

905 |

2,1 |

-4,4 |

Приложение 9

Таблица

Коэффициенты выбытия основных средств ООО ФСК " Мостоотряд-47" в 2013–2015 гг.

|

Наименование основных фондов |

2013г. |

2014г. |

2015г. |

||||||

|

Стоимость ОС на начало периода (тыс. руб.) |

Выбыло ОС (тыс. р.) |

Кв. % |

Стоимость ОС на начало периода (тыс. руб.) |

Выбыло ОС (тыс. р.) |

Кв. % |

Стоимость ОС на начало периода (тыс. р.) |

Выбыло ОС (тыс. р.) |

Кв. % |

|

|

Здания |

8420 |

11 |

0,13 |

8598 |

158 |

1,8 |

8440 |

3 |

0,09 |

|

Сооружения и передаточные устройства |

1258 |

0 |

0 |

1258 |

0 |

0 |

1258 |

0 |

0 |

|

Машины и оборудование |

3154 |

641 |

20,3 |

3247 |

1797 |

55,3 |

2405 |

844 |

35,1 |

|

Транспортные средства |

9429 |

324 |

3,4 |

9105 |

136 |

1,5 |

8969 |

223 |

2,5 |

|

Производственный и хозяйственный инвентарь |

1122 |

43 |

3,8 |

1376 |

38 |

2,8 |

1338 |

314 |

23,5 |

|

ИТОГО |

23383 |

1013 |

4,3 |

23584 |

2129 |

9 |

22410 |

1384 |

6,2 |

|

В том числе активная часть |

1462 |

641 |

43,8 |

1047 |

300 |

28,7 |

905 |

0 |

0 |

Приложение 10

Таблица

Характеристика выбытия и прироста основных средств ООО ФСК "Мостоотряд-47" за 2013–2015 гг.

|

Наименование показателей |

Ед. изм. |

2013г. |

2014г. |

2015г. |

|

Стоимость выбывших ОС – всего |

тыс. руб. |

1013 |

2129 |

1384 |

|

Стоимость ОС на начало периода – всего |

тыс. руб. |

23383 |

23584 |

22410 |

|

Коэффициент выбытия Кв. |

0,43 |

0,09 |

0,62 |

|

|

Сумма прироста ОС (тыс. р.) |

тыс. руб. |

+207 |

-1174 |

-71 |

|

Коэффициент прироста К пр. |

0,01 |

-0,05 |

-0,003 |

Приложение 11

Таблица

Данные технического состояния основных средств ООО ФСК "Мостоотряд-47" за 2013–2015 гг.

|

Наименование показателей |

2013г. |

2014г. |

2015г. |

|||

|

начало года |

конец года |

начало года |

конец года |

начало года |

конец года |

|

|

Сумма начисленной амортизации (тыс. руб.) |

16010 |

17363 |

17363 |

10593 |

10593 |

11889 |

|

Первоначальная стоимость ОС (тыс. руб.) |

23383 |

23584 |

23584 |

22410 |

22410 |

22339 |

|

К изн. |

0,68 |

0,74 |

0,74 |

0,47 |

0,47 |

0,53 |

Приложение 12

Таблица

Исходные данные для расчета эффективности мероприятия

|

Показатели |

ЗИЛ |

КамАЗ 65115-017 |

|

Количество автомобилей, шт. |

3 |

1 |

|

Грузоподъемность, тонн |

5 |

15 |

|

Грузооборот в день одной машины, т/км |

560 |

560 |

|

Заработная плата, тыс.руб. |

10,0 |

12,0 |

|

Налоги с фонда оплаты труда, % |

34,0 |

34,0 |

|

Затраты на ремонт в мес., тыс.руб. |

3,6 |

1,5 |

|

ГСМ на 100 км., л. |

45 |

50 |

|

Срок эксплуатации, мес. |

120 |

37 |

Приложение 13

Таблица

Соотношение затрат на содержание автомобилей ЗИЛ и КамАЗ

|

Показатели |

ЗИЛ |

КАМАЗ |

Отклонение (+,-) |

|

Заработная плата, тыс.руб. |

34,5 |

13,8 |

-20,7 |

|

Налог с фонда оплаты труда, % |

10,35 |

4,14 |

-6,21 |

|

Амортизация, тыс.руб. |

- |

16,2 |

+16,2 |

|

Затраты на ремонт в мес., тыс.руб. |

3,6 |

1,5 |

-2,1 |

|

Затраты на ГСМ, тыс.руб. |

76,406 |

21,252 |

-55,154 |

|

Итого, тыс.руб. |

125,834 |

57,238 |

-67,964 |

Приложение 14

Таблица

Исходные данные для расчета эффективности мероприятия по аренде автомобильного автобетоносмесителя

|

Показатель |

Значение |

|

Первоначальная стоимость оборудования, тыс. руб. |

700,0 |

|

Стоимость аренды за месяц, тыс.руб. |

55,0 |

|

Срок аренды, мес. |

12 |

|

Затраты на ремонт оборудования (4% от первоначальной стоимости), тыс.руб. |

28,0 |

|

Срок службы оборудования, мес. |

25 |

|

Затраты на заработную плату в мес., тыс.руб. |

13,0 |

Приложение 15

Таблица

Изменение показателей использования основных фондов ООО ФСК "Мостоотряд-47"

|

Показатель |

До мероприятия (2015 г.) |

После мероприятия (2016г.) |

Отклонение (+,-) |

Темп роста, % |

Темп прироста, % |

|

Объем строительных работ, тыс.руб. |

27673 |

27673 |

- |

100 |

- |

|

Общие затраты, тыс.руб. |

28292 |

22235 |

-6057 |

78,6 |

-21,4 |

|

Валовая прибыль, тыс.руб. |

-619 |

5438 |

+6057 |

в 9,8 раза |

- |

|

Прочие доходы, тыс. руб. |

334 |

3643 |

+3309 |

в 10,9 раза |

- |

|

Прочие расходы, тыс. руб. |

1446 |

2176 |

+730 |

150,5 |

+50,5 |

|

Прибыль до налогообложения, тыс. руб. |

-6641 |

3404 |

10045 |

в 1,5 раза |

- |

|

Среднегодовая стоимость ОПФ, тыс.руб. |

8567 |

8517 |

-50 |

99,4 |

-0,6 |

|

В т.ч. активная часть |

2011 |

1861 |

-150 |

92,5 |

-7,5 |

|

Фондоотдача, руб. |

3,2 |

3,25 |

+0,05 |

101,6 |

+1,6 |

|

Фондоотдача активной части, руб. |

13,8 |

14,9 |

+1,1 |

108 |

+8 |

|

Фондоемкость, руб. |

0,31 |

0,3 |

-0,01 |

96,77 |

-3,23 |

|

Рентабельность использования основных фондов, % |

-77,5 |

40 |

+117,5 |

- |

- |

-

Шеремет А.Д. Анализ активов организации // Бухгалтерский учет. -2010. -№8. С.56. ↑

-

Русак Н.А., Стражев В.И. и др. Анализ хозяйственной деятельности в промышленности / Под ред. Н.А. Русака. – Мн.: Высшая школа, 2009. – С.102. ↑

-

Стоянова Е.С. Финансовый менеджмент: теория и практика / Е.С.Стоянова.– М.: Перспектива, 2008. –C.196. ↑

-

Русак Н.А., Стражев В.И. и др. Анализ хозяйственной деятельности в промышленности / Под ред. Н.А. Русака. – Мн.: Высшая школа, 2009. – С.104. ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия / Г.В.Савицкая. - М.: ИНФРА–М 2009 – С.97. ↑

-

Пястолов С.М. Экономический анализ деятельности предприятия: учебное пособие для студентов экономических специальностей высших учебных заведений, экономистов и преподавателей / С.М. Пястолов. – М.: Академический проект, 2010. –С.132. ↑

-

Пястолов С.М. Экономический анализ деятельности предприятия: учебное пособие для студентов экономических специальностей высших учебных заведений, экономистов и преподавателей / С.М. Пястолов. – М.: Академический проект, 2010. –С.149. ↑

-

Соклова Г.Н. Анализ оборачиваемости средств и капитала предприятия // Аудитор ведомости.- 2011. -№12. -С.68. ↑

-

Скамай Л.Г., Трубочкина М.И. Экономический анализ деятельности предприятия / Л.Г. Скамай. – М.: ИНФРА-М,2008 – С.230. ↑

- Сетевая форма организации бизнеса (Значение, возникновение и особенности сетевого маркетинга)

- Сетевая форма организации бизнеса (Продукция сетевого маркетинга)

- Понятие и задачи экономического анализа (Теоретические основы экономического анализа )

- Сетевая форма организации бизнеса (Эволюция сетевой экономики)

- Процедуры несостоятельности (банкротства) (Анализ процедуры банкротства юридического лица)

- Понятие и виды наследования (Особенности и правовое значение)

- Виды юридических лиц: коммерческие и некоммерческие организации

- Личностные деформации стрессового типа (Факторы, способствующие профессиональной деформации)

- Личностные деформации стрессового типа (Феномен психического выгорания)

- Невербальные проявления эмоциональных состояний человека (Экспериментальное исследование)

- Процесс монополизации рынка в теории и на практике (Степень монополизации рынка)

- Ценовые войны в теории и на практике (Практика ценовых войн)