Внеоборотные активы предприятия ( Классификация внеоборотных активов )

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. В современных условиях деятельность российских организаций как в целом по стране, так и в отдельных ее регионах, в значительной мере зависит от политической и экономической ситуации, вследствие чего, подвержена различным видам рисков. Но помимо внешних факторов, влияющих на эффективность деятельности хозяйствующих субъектов, немаловажным является и фактор оптимального использования имеющихся у организации ресурсов. А в условиях все ужесточающейся конкуренции одним из самых основных факторов повышения эффективности производства является совершенствование управления активами организации.

Как правило, в большинстве производственных организаций существенная часть имущества принадлежит внеоборотным активам, а подавляющую часть внеоборотных активов составляют основные средства. Эффективное управление внеоборотными активами является одним из наиболее важных источников финансовых ресурсов организации. Эта важность обусловливается тем, что данный источник не связан с прямыми затратами и не несет финансового риска. Также необходимо отметить такой аспект, что именно внеоборотные активы являются ключевым фактором, определяющим инновационный потенциал организации.

Целью данной работы является исследование внеоборотных активов, для достижения поставленной цели, были выделены следующие задачи:

- рассмотреть теоретические аспекты исследования внеоборотных активов;

- провести анализ внеоборотных активов АО «Евроцемент груп»;

- разработать мероприятия по совершенствованию управления внеоборотными активами.

Объект исследования - АО «Евроцемент груп».

Предмет исследования - внеоборотные активы предприятия.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области экономики, материалы периодических изданий и сети Интернет.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ ВНЕОБОРОТНЫХ АКТИВОВ

1.1 Понятие, сущность внеоборотных активов

На современном этапе развития экономических отношений основным параметром, наиболее ярко характеризующим деятельность предприятия, становится эффективность управления активами. Усовершенствование финансового менеджмента в части управления активами позволяет предприятию выйти на более высокий уровень производства, достичь большей финансовой устойчивости и, как следствие, улучшить финансовое положение.

Наиболее распространенным признаком классификации активов предприятия является их разделение в зависимости от участия в процессе деятельности, которое находит свое отражение также и в бухгалтерском балансе. Согласно данному признаку активы предприятия подразделяются на внеоборотные и оборотные.

Важнейшим фактором любого производства являются внеоборотные активы. Технический уровень оборудования, его стоимость, степень годности и эффективность использования - все это оказывает значительное влияние на конечные результаты деятельности предприятия.

Сущность и основная характеристика внеоборотных активов, их классификация, специфические особенности управления ими - все эти вопросы нашли отражение в трудах многих отечественных и зарубежных экономистов, таких как: Бланка И.А., Бочарова В.В., Володина А.А., Воробьева Ю.Н., Ковалева В.В., Нуриева Р.М., Савицкой Г.В., Сердечной С.Н. и многих других. Однако, несмотря на достаточную изученность исследуемой темы, некоторые ее аспекты требуют дополнения и усовершенствования. В частности, классификация внеоборотных активов не имеет обобщенного вида, поскольку разными авторами она представляется только с определенных сторон, а графическое изображение кругооборота внеоборотных активов не раскрывает в полной мере его специфику. Таким образом, существует объективная необходимость в дальнейших исследованиях сущности и особенностей внеоборотных активов.

Под внеоборотными активами понимаются «имущественные ценности организации с продолжительностью использования более одного года, включающие в себя основные средства, нематериальные активы, доходные вложения, которые характеризуются производительностью и способностью прино сить доход»[1].

1.2 Классификация внеоборотных активов

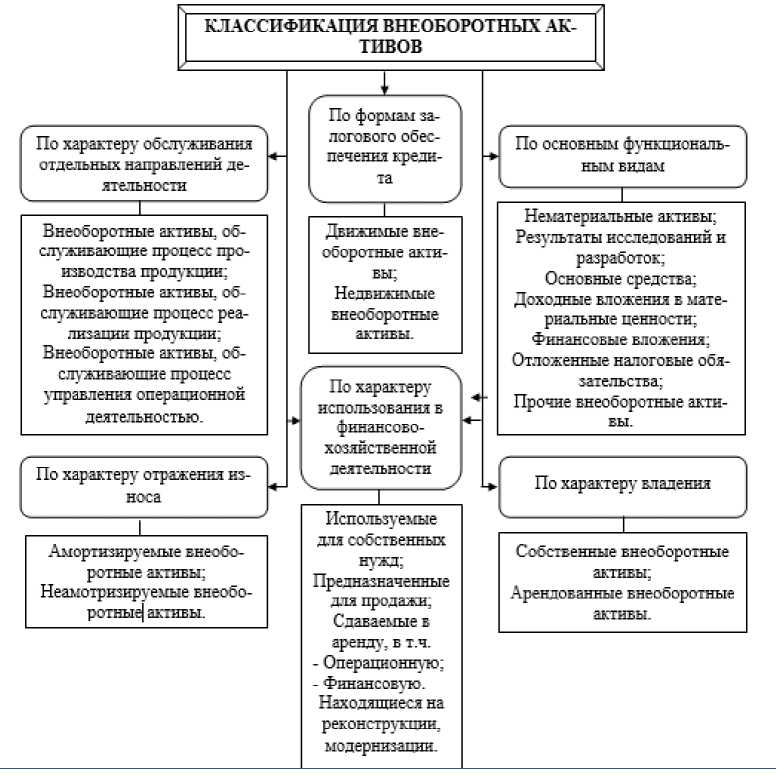

Классификация внеоборотных активов не так широка, как оборотных. Следует отметить, что в литературе часто встречаются классификационные признаки с разными названиями, но приблизительно равные по своей сущности. Дабы избежать разночтения и сократить повторения в классификации представим наиболее распространенные виды внеоборотных активов на рис. 1.1.

Первый классификационный признак делит внеоборотные активы в зависимости от характера обслуживания отдельных направлений деятельности[2]. Согласно ему выделяются внеоборотные активы, которые обслуживают процесс производства продукции (непосредственно принимают участие в производственном процессе: оборудование, станки, здание производственного цеха и т.д.); которые обслуживают процесс реализации продукции (те виды активов, которые обеспечивают продажу произведенной продукции: торговые павильоны, прилавки и т.д.); которые обслуживают процесс управления операционной деятельностью.

Рис. 1.1 - Классификация внеоборотных активов[3]

Далее внеоборотные активы распределяют в зависимости от формы залогового обеспечения кредита. Сущность данного признака состоит в том, что если у предприятия недостаточно собственных средств для осуществления своей деятельности, он вынужден прибегать к кредитам и займам. Часто для того, чтобы получить кредит, его необходимо обеспечить своим имуществом. В связи с этим выделяют движимые и недвижимые внеоборотные активы, которые могу стать формой обеспечения займов.

Среди основных функциональных видов выделяют такие внеоборотные активы, которые находят свое отражение в бухгалтерском балансе. К ним относят:

- нематериальные активы;

- результаты исследований и разработок;

- основные средства;

- доходные вложения в материальные ценности;

- финансовые вложения;

- отложенные налоговые обязательства;

- прочие внеоборотные активы.

Поскольку часть внеоборотных активов подвержена моральному и физическому устареванию (иначе говоря, износу), возникает необходимость учета уровня изношенности путем начисления амортизации. Ученые отводят данной характеристике внеоборотных активов отдельное место в классификации. Итак, по характеру износа внеоборотные активы бывают:

- амортизируемые - основные средства и часть нематериальных активов, по которым износ отражается в учете посредством начисления амортизации;

- неамортизируемые - остальная часть внеоборотных активов предприятия, уровень износа которых финансовым учетом не отражается[4].

По характеру использования в финансово-хозяйственной деятельности внеоборотные активы могут быть разделены следующим образом: внеоборотные активы, используемые для собственных нужд; внеоборотные активы, предназначенные для продажи; внеоборотные активы, сдаваемые в аренду, в т.ч. операционную и финансовую; внеоборотные активы, находящиеся на реконструкции, модернизации.

И, наконец, последний классификационный признак - по характеру владения - выделяют:

- собственные внеоборотные активы - те, которые отражены на балансе предприятия и которыми предприятие имеет полное право распоряжаться;

- арендованные внеоборотные активы - внеоборотные активы, полученные предприятием в пользование на временной основе на основании заключенных отношений аренды или лизинга.

1.3 Кругооборот внеоборотных активов

Внеоборотные активы находятся в постоянном кругообороте на предприятии. Представим его на рис. 1.2.

Рис. 1.2 - Кругооборот внеоборотных активов

Первый этап кругооборота внеоборотных активов характеризуется использованием имеющихся на предприятии нематериальных активов и основных средств в процессе производства для создания готовой продукции. На этой стадии в полной мере начинает проявляться основная особенность внеоборотных активов - их высокая подверженность износу. Уже сейчас начинается перенос части стоимости внеоборотных активов на произведенную продукцию[5].

Второй этап характеризуется сбытом и продажей произведенных товаров, в процессе чего изношенность как основных средств, так и нематериальных активов накапливается в созданном на предприятии так называемом амортизационном фонде.

Из амортизационного фонда накопленная амортизация уже в виде собственных средств предприятия может быть использована как на улучшение имеющихся внеоборотных активов (путем проведения ремонтов, модернизации, реконструкции), так и на приобретение новых активов.

Таким образом, специфика кругооборота внеоборотных активов заключается в переносе стоимости одних видов операционных внеоборотных активов на другие.

ГЛАВА 2 АНАЛИЗ ВНЕОБОРОТНЫХ АКТИВОВ АО «ЕВРОЦЕМЕНТ ГРУП»

2.1 Краткая характеристика АО «ЕВРОЦЕМЕНТ груп»

«ЕВРОЦЕМЕНТ груп» – международный промышленный Холдинг, лидер отечественного производства строительных материалов, включен в перечень системообразующих предприятий России, утвержденный решением Правительства Российской Федерации от 5 февраля 2015 года. «ЕВРОЦЕМЕНТ груп» входит в пятерку крупнейших мировых цементных компаний, объединяет 19 цементных заводов в России, Украине и Узбекистане, а также заводы по производству бетона, ЖБИ, карьеры по добыче нерудных материалов. Производственная мощность предприятий Холдинга составляет более 50 млн тонн цемента и более 11 млн куб. м бетона. Запасы нерудных материалов составляют свыше 5,5 млрд тонн. Общая численность сотрудников всех предприятий Холдинга – более 20 тыс. человек.

42 региональных торговых представительства Холдинга «ЕВРОЦЕМЕНТ груп» образуют разветвленную филиальную сеть, благодаря которой в кратчайшие сроки осуществляются поставки навального и тарированного цемента автомобильным, железнодорожным и водным транспортом клиентам в России, странах СНГ и Прибалтики. Более 300 млн человек являются потребителями продукции «ЕВРОЦЕМЕНТ груп».

Обеспечивая строительными материалами крупные инфраструктурные объекты, Холдинг «ЕВРОЦЕМЕНТ груп» изменяет облик современных городов. Мощности Холдинга позволяют ежегодно возводить до 100 млн кв. м жилья, 70 млн кв. м промышленной архитектуры, прокладывать 20 тыс. км дорог. На стройматериалах «ЕВРОЦЕМЕНТ груп» возводятся жилые здания, промышленная и дорожная инфраструктура, спортивные, социальные и культурные объекты, среди которых взлетно-посадочные полосы аэропортов «Пулково» и «Казань», космодромы «Плесецк» и «Байконур», станции метрополитена Москвы, Санкт-Петербурга и Самары, олимпийские объекты в Сочи, стадионы Чемпионата мира по футболу 2018, высотные здания «Москва-Сити», Храм Христа Спасителя в Москве и многие другие сооружения.

В настоящее время «ЕВРОЦЕМЕНТ груп» реализует масштабную инвестиционную программу по строительству высокотехнологичных цементных заводов, выводу новых предприятий на производственные мощности и внедрению собственной генерации электроэнергии на площадках заводов Холдинга с объемом инвестиций свыше 200 млрд рублей.

В «ЕВРОЦЕМЕНТ груп» также входят компании:

Сфера деятельности: Производство и продажа бетона, ЖБИ, нерудных материалов

Входит в число крупнейших производителей бетона в России. Производство высокомарочного бетона ведется на современных компьютеризированных бетонных узлах, оснащенных самым современным оборудованием.

Сфера деятельности: Транспортные перевозки.

«СервисТрансСтрой» — ведущий автоперевозчик навального цемента, минерального порошка и товарного бетона в Москве и Московской области. Ежегодный объем перевозки - 1,1 млн тонн цемента и минерального порошка, 440 тыс. м3 товарного бетона. Предприятие имеет собственную производственную базу и выполняет все виды работ по техническому обслуживанию и текущему ремонту транспортных средств.

Сфера деятельности: проектные услуги.

Проектно-инжиниринговый центр оказывает весь комплекс проектных услуг, необходимый предприятиям России: генеральное проектирование; адаптацию проектов, выполненных по международному стандарту; авторский надзор; разработку генеральных планов и планов транспорта; архитектурно-строительные и технологические решения; разработку и внедрение систем автоматизации управления производством и технологическими процессами; разработку систем электроснабжения и освещения, теплоснабжения, канализации и водоснабжения, вентиляции, нестандартного оборудования, систем промышленной безопасности и связи, и другие проекты.

Имеет опыт генерального проектирования предприятий металлургической, цементной, энергетической промышленности, сельскохозяйственных объектов, объектов социального назначения.

2.2 Оценка внеоборотных активов

Проведём анализ динамики и структуры капитала АО «ЕВРОЦЕМЕНТ груп» и источников его формирования на основе таблиц 2.1 и 2.2.

Таблица 2.1 - Динамика и структура капитала АО «ЕВРОЦЕМЕНТ груп»

|

Показатели |

Сумма, тыс. руб. |

Темп прироста, % |

Удельный вес в имуществе предприятия,% |

||||

|

на начало года |

на конец года |

изменение за год (+,-) |

на начало года |

на конец года |

изменение за год (+,-) |

||

|

АКТИВ |

|||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||

|

Нематериальные активы |

352 |

1 806 |

1 454 |

413% |

0,0004 |

0,0022 |

0,0017 |

|

Основные средства |

13 482 555 |

17 243 737 |

3 761 182 |

28% |

16,20 |

20,60 |

4,40 |

|

основные средства |

210 125 |

177 151 |

-32 974 |

-16% |

0,25 |

0,21 |

-0,04 |

|

незавершенное строительство |

12 947 519 |

16 690 577 |

3 743 058 |

29% |

15,56 |

19,94 |

4,38 |

|

назавершенные капитальные вложения |

324 911 |

376 009 |

51 098 |

16% |

0,39 |

0,45 |

0,06 |

|

Доходные вложения в материальные ценности |

1 209 023 |

627 418 |

-581 605 |

-48% |

1,45 |

0,75 |

-0,70 |

|

Финансовые вложения |

49 371 882 |

49 382 685 |

10 803 |

0% |

59,34 |

59,00 |

-0,34 |

|

Отложенные налоговые активы |

6 544 |

18 025 |

11 481 |

175% |

0,01 |

0,02 |

0,01 |

|

Прочие внеоборотные активы |

1 358 637 |

1 160 296 |

-198 341 |

-15% |

1,63 |

1,39 |

-0,25 |

|

расходы будущих периодов |

540 800 |

444 456 |

-96 344 |

-18% |

0,65 |

0,53 |

-0,12 |

|

суммы предворительной оплаты работ, услуг, связанных со строительством объектов ОС |

817 837 |

715 840 |

-101 997 |

-12% |

0,98 |

0,86 |

-0,13 |

|

Итого по разделу I |

65 428 993 |

68 433 967 |

3 004 974 |

5% |

78,64 |

81,76 |

3,12 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||||

|

Запасы |

1 257412 |

69 618 |

-1 187 794 |

-94% |

1,51 |

0,08 |

-1,43 |

|

Налог на добавленную стоимость по приобретенным ценностям |

192 686 |

12 850 |

-179 836 |

-93% |

0,23 |

0,02 |

-0,22 |

|

Дебиторская задолженность |

10 010 093 |

7 803 844 |

-2 206 249 |

-22% |

12,03 |

9,32 |

-2,71 |

|

Финансовые вложение (за исключением денежных эквивалентов) |

2 287 400 |

2 633 558 |

346 158 |

15% |

2,75 |

3,15 |

0,40 |

|

Денежные средства и денежные эквиваленты |

3 936 906 |

4 687 916 |

751 010 |

19% |

4,73 |

5,60 |

0,87 |

|

Прочие оборотные активы |

91 649 |

59 531 |

-32 118 |

-35% |

0,11 |

0,07 |

-0,04 |

|

Итого по разделу II |

17 776 146 |

15 267 317 |

-2 508 829 |

-14% |

21,36 |

18,24 |

-3,12 |

|

БАЛАНС |

83 205 139 |

83 701 284 |

496 145 |

1% |

100,00 |

100,00 |

0,00 |

На основании представленной таблицы, можно отметить, что в АО «ЕВРОЦЕМЕНТ груп» общая стоимость имущества за отчётный период увеличилась на 1%. Незначительное увеличение произошло за счёт роста внеоборотных активов (на 5%). Рост доли внеоборотных активов свидетельствует об увеличении производственного потенциала предприятия. В то время как оборотные активы в целом снизились на 14%.

Часть внеоборотных активов предприятия возросла - незавершённое строительство (на 29%), незавершённые капитальные вложения (на 16%), отложенные налоговые активы (на 175%), а часть снизилась - основные средства (на 16%), доходные вложения в материальные ценности (на 48%), что свидетельствует о сокращении инвестиционной деятельности предприятия. Оборотные активы снизились за счёт запасов (на 94%), дебиторской задолженности (на 22%). Но в тоже время произошло увеличение денежных средств и денежных эквивалентов (на 19%), а также финансовых вложений (на 15%).

В составе капитала предприятия наибольший удельный вес занимают внеоборотные средства (в 2017 году - 78,64%, в 2013 - 81,76%) и их доля за отчётный период увеличилась на 3,12%. В 2017 году из внеоборотных активов в имуществе предприятия наибольший удельный вес занималифинансовые вложения (59,34%), незавершённое строительство (15,56%). В 2013 году удельный вес финансовых вложений снизился на 0,34% и составил 59%, а доля незавершённого строительства выросла на 4,38% и составила 19,94%.

Оборотные активы в составе имущества предприятия составляли в 2017 годУ 21,36%, в 2013 годУ их доля снизилась на 3,12% и составила 18,24%. Среди оборотных активов в 2017 годУ наибольший удельный вес в активах предприятия занимали дебиторская задолженность (12,03%), денежные средства и денежные эквиваленты (4,73%). За отчётный период произошло увеличение доли денежных средств и денежных эквивалентов на 0,87%, что свидетельствует, с одной стороны, об улучшении ликвидности организации, а с другой стороны - о недостаточно эффективном их использовании, а доля дебиторской задолженности сократилась на 2,71%., что связано с сокращением объёмов реализации, а также с улучшением платёжной дисциплины покупателей.

Большое значение имеет структура источников формирования финансовых ресурсов, и, в первую очередь, удельный вес собственных. Большой удельный вес привлечённых средств утяжеляет финансовую деятельность предприятия дополнительными затратами на уплату процентов по кредитам коммерческих банков, дивидендов по акциям и облигациям и осложняет ликвидность баланса предприятия.

Источники финансирования (финансовые ресурсы) отражаются в пассиве баланса предприятия, где представлен капитал в различных формах: собственного или заёмного.

Собственныефинансовые ресурсы - базовая часть всех финансовых ресурсов предприятия, которая образуется в момент создания и находится в его распоряжении на протяжении всей его жизнедеятельности. Это уставный фонд или уставный капитал предприятия.

Привлечённые заёмные финансовые ресурсы предприятия на возвратной основе чаще всего встречаются в форме: банковских кредитов и ссуд, займов от других небанковских субъектов финансового рынка, средств от выпуска и продажи облигаций предприятия.

Часть привлечённых финансовых ресурсов выделяют в особый раздел пассива - краткосрочная кредиторскаязадолженность (задолженность за сырье и материалы, по заработной плате, перед государством и внебюджетными фондами).

Структура источников финансирования (структура пассивов) позволяет понять, кто собственник предприятия, каковы его организационно-правовая форма и значимость каждого источника в финансировании текущей деятельности. Это пассивное финансирование в том смысле, что приобретение капитала предприятием касается только пассивной стороны его баланса. Пассивный, т.е. бездеятельный означает, что в денежной форме капитал не приносит доходов. Чтобы приносить их, капитал из денежной формы должен превратиться в производительную. Такоепревращение и есть процесс финансирования.

Таблица 2.2 - Динамика и структура капитала, вложенного в имущество АО «ЕВРОЦЕМЕНТ груп»

|

Показатели |

Сумма, тыс. руб |

изменение за год (+,-) ПАССИВ |

Темп прироста, % (+,-) |

Удельный вес |

% изменение за год (+,-) |

||

|

начало года |

на конец года |

на начало года |

на конец года |

||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады |

500 |

500 |

0 |

0% |

0,0006 |

0,0006 |

0,0000 |

|

товарищей) |

|||||||

|

Резервный капитал |

25 |

25 |

0 |

0% |

0,00 |

0,00 |

0,00 |

|

Нераспределенная прибыль (непокрытый убыток) |

39 019 143 |

43 531 059 |

4 511 916 |

12% |

46,90 |

52,01 |

5,11 |

|

Итого по разделу III |

39 019 668 |

43 531 584 |

4 511 916 |

12% |

46,90 |

52,01 |

5,11 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||

|

Заемные средства |

35 470 913 |

28 866 354 |

-6 604 559 |

-19% |

42,63 |

34,49 |

-8,14 |

|

Отложенные налоговые обязательства |

122 431 |

236 030 |

113 599 |

93% |

0,15 |

0,28 |

0,13 |

|

Итого по разделу IV |

35 593 344 |

29 102 384 |

-6 490 960 |

-18% |

42,78 |

34,77 |

-8,01 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||

|

Заемные средства |

1 563 867 |

6 355 934 |

4 792 067 |

306% |

1,88 |

7,59 |

5,71 |

|

Кредиторская задолженность |

6 794 902 |

4 551 028 |

-2 243 874 |

-33% |

8,17 |

5,44 |

-2,73 |

|

Доходы будущих периодов |

1 145 |

0 |

-1 145 |

-100% |

0,00 |

0,00 |

0,00 |

|

Оценочные обязательства |

42 351 |

72 509 |

30 158 |

71% |

0,05 |

0,09 |

0,04 |

|

Прочие обязательства |

189 862 |

87 845 |

-102 017 |

-54% |

0,23 |

0,10 |

-0,12 |

|

Итого по разделу V |

8592127 |

11 067316 |

2 475 189 |

29% |

10,33 |

13,22 |

2,90 |

|

БАЛАНС |

83 205 139 |

83 701 284 |

496 145 |

1% |

100,00 |

100,00 |

0,00 |

Незначительное увеличение пассива АО «ЕВРОЦЕМЕНТ груп» за отчётный период произошло как за счёт увеличения собственного капитала на 12%, а именно за счёт роста нераспределённой прибыли (на 12%), так и за счёт увеличения краткосрочных заёмных средств (на 306%) и сокращения кредиторской задолженности (на 33%) и прочих краткосрочных обязательств (на 54%).

В составе источников капитала предприятия наибольший удельный вес занимает собственный капитал, а именно нераспределённая прибыль (в 2017 году - 46,9%, в 2013 году - 52,01%). Рост собственных средств увеличивает финансовую самостоятельность, независимость и устойчивость предприятия, а также увеличивает его способность к самофинансированию.

Доля долгосрочных заёмных средств в 2017 году (42,63%) и 2013 году (34,49%) была значительно выше доли краткосрочных (1,88% и 7,59%). Из краткосрочных заёмных средств наибольшую долю в 2017 году составляла кредиторская задолженность - 8,17%. За отчётный период доля кредиторской задолженности сократилась на 2,73% и составила 5,44%.

Соотношение между собственными и заёмными элементами финансовых ресурсов определяет финансовую устойчивость субъекта хозяйствования.

Рассчитаем коэффициенты финансовой устойчивости для анализируемого предприятия.

Исходя из данных баланса на анализируемом предприятии коэффициенты, характеризующие финансовую устойчивость, имеют следующие значения.

Таблица 2.3 - Анализ финансовых коэффициентов АО «ЕВРОЦЕМЕНТ груп»

|

Показатели |

Способ расчета |

Нормальное ограничение |

2017 год |

2013 год |

|

Коэффициент капитализации |

|

К < 1,5 |

1,1 |

0,9 |

|

Коэффициент обеспеченности собственными источниками финансирования |

|

К >0,1 |

-1,5 |

-1,6 |

|

оптимально К >0,5 |

||||

|

Коэффициент финансовой независимости |

|

0,4 < К <0,6 |

0,5 |

0,5 |

|

Коэффициент финансирования |

|

К >0,7 |

0,9 |

1,1 |

|

Оптимально К >1,5 |

||||

|

Коэффициент финансовой устойчивости |

|

К >0,6 |

0,9 |

0,9 |

Как показывают данные таблицы, значение коэффициента капитализации свидетельствует о достаточной финансовой устойчивости предприятия, т.к. соответствует нормальному ограничению. На величину этого коэффициента влияют следующие факторы: высокая оборачиваемость, стабильный спрос на реализуемую продукцию, налаженные каналы снабжения и сбыта, низкий уровень постоянных затрат.

Однако коэффициент соотношения заёмных и собственных средств даёт лишь общую оценку финансовой устойчивости. Этот показатель необходимо рассматривать в увязке с коэффициентом обеспеченности собственными средствами. Он показывает, в какой степени материальные запасы имеют источником покрытия собственные оборотные средства. На анализируемомпредприятииданный показатель не соответствует оптимальному, следовательно, предприятие зависит от заёмных источников средств при формировании своих оборотных активов. Наблюдается дефицит собственных оборотных средств для покрытия в конце отчётного периода оборотных активов (-1,6%).

Значение коэффициента финансовой независимости соответствует оптимальному, что свидетельствует о благоприятной финансовой ситуации и говорит о том, что собственникам принадлежит 47% и 52% в стоимости имущества.

Коэффициент финансирования соответствует оптимальным значениям, а коэффициент финансовой устойчивости выше оптимальных значений, что говорит остабильном финансовом положении предприятия.

Так как на большинстве предприятий основным собственным источником финансовых ресурсов является прибыль, проведём анализ динамики прибыли ЗАО «ЕВРОЦЕМЕНТ груп» [6].

Таблица 2.4- Анализ динамики прибыли АО «ЕВРОЦЕМЕНТ групп»

|

Показатели |

Сумма, тыс. руб. |

Темп прироста % (+, -) |

||

|

на начало года |

на конец года |

изменение за год (+, -) |

||

|

Выручка |

56 532 595 |

5 212 429 |

-51 320 166 |

-91% |

|

Себестоимость продаж |

-41 531 508 |

-1 860 319 |

39 671 189 |

-96% |

|

Валовая прибыль (убыток) |

15 001 087 |

3 352 110 |

-11 648 977 |

-78% |

|

Коммерческие расходы |

-824 997 |

-1 786 |

823 211 |

-100% |

|

Управленческие расходы |

-1 384 483 |

-122 009 |

1 262 474 |

-91% |

|

Прибыль (убыток) от продаж |

12 791 607 |

3 228 315 |

-9 563 292 |

-75% |

|

Доходы от участия в других организациях |

1 041 740 |

7 015 465 |

5 973 725 |

573% |

|

Проценты к получению |

128 482 |

251 100 |

122 618 |

95% |

|

Проценты к уплате |

-3 291 518 |

-2 329 977 |

961 541 |

-29% |

|

Прочие доходы |

1 056 674 |

2 581 680 |

1 525 006 |

144% |

|

Прочие расходы |

-2 370 828 |

-2 757 391 |

-386 563 |

16% |

|

Прибыль (убыток) до налогообложения |

9 356 157 |

7 989 192 |

-1 366 965 |

-15% |

|

Текущий налог на прибыль |

-2 302 815 |

-220 195 |

2 082 620 |

-90% |

|

в т.ч. постоянные налоговые обязательства (активы) |

-516 193 |

-127 568 |

388 625 |

-75% |

|

Изменение отложенных налоговых обязательств |

126 327 |

-113 599 |

-239 926 |

-190% |

|

Изменение отложенных налоговых активов |

-2 588 |

11 481 |

14 069 |

-544% |

|

Прочее |

6 376 |

-4 963 |

-11 339 |

-178% |

|

Чистая прибыль (убыток) |

7 183 457 |

7 661 916 |

478 459 |

7% |

|

Совокупный финансовый результат периода |

7183457 |

7661916 |

||

|

Базовая прибыль (убыток) на акцию |

14 |

15 |

||

|

Разводненная прибыль (убыток) на акцию |

14 |

15 |

||

Как показывает таблица, сумма прибыли до налогообложения снизилась на 15%, валовой прибыли на 78% (за счёт снижения выручки от реализации на 91%, что говорит о снижении спроса на продукцию), прибыль от продаж снизилась на 75%. Снижение показателя прибыль от продаж может свидетельствовать об увеличении издержек производства. В то же время чистая прибыль увеличилась на 7%, что свидетельствует о хорошей работе предприятия. Снижение прибыли до налогообложения только на 15% (не смотря на значительное снижение прибыли от продаж) обусловлено ростом доходов от участия в других организациях (на 573%), процентов к получению (на 95%) и прочих внереализационных доходов (на 144%), а также снижением процентов к уплате (на 29%).

Факторная модель представлена в формуле 1:

Пр = В - С - КР - УР,(1)

где Пр - прибыль от продажи продукции,

В - выручка от продажи продукции,

С - себестоимость продаж,

КР - Коммерческие расходы,

УР - Управленческие расходы.

Рассчитаем влияние факторов на прибыль от продаж продукции способом цепных подстановок[6].

При = 56 532 595 - (-41 531 508) - (-824 997) - (-1 384 483)=100 273 583 тыс.руб.

Пр01 = 5 212 429 - (-41 531 508) - (-824 997) - (-1 384 483) = 48 953 417 тыс. руб.

Пр02 = 5 212 429 - (-1 860 319) - (-824 997) - (-1 384 483) = 9 282 228 тыс. руб.

Пр12 = 5 212 429 - (-1 860 319) - (-1 786) - (-122 009) = 7 196 543 тыс. руб.

Таким образом, за счёт снижения выручки прибыль от реализации снизилась на 51 320 166 тыс.руб., за счёт роста себестоимости прибыль от реализации снизилась на 39 671 189 тыс.руб., за счёт увеличения коммерческих и управленческих расходов прибыль снизилась на 2 085 685 тыс.руб.

Теперь рассмотрим мероприятия по улучшению финансово-хозяйственной деятельности АО «ЕВРОЦЕМЕНТ груп» [4].

Ключевыми задачами по обеспечению равновесия и стабильности деятельности предприятия являются: повышение конкурентоспособности предприятия; увеличение денежного компонента в расчётах; увеличение оборачиваемости активов.

Важным фактором является создание маркетинговой службы на предприятии, которая занимается изучением спроса, каналов продаж и методов продвижения услуг, возможностей конкурентов. Только после того, как предприятие оказывается способным обеспечить потребителя и рынок в целом тем, что ему необходимо, по приемлемой цене, в значительном количестве и высокого качества, в нужное время и в нужном месте, появляются предпосылки для финансовой стабилизации предприятия.

2.3 Мероприятия по совершенствованию управления внеоборотными активами

Можно предложить:

улучшение качества оказываемых услуг населению и предприятиям, в том числе за счёт совершенствования системы управления персоналом и его мотивации к производительному и качественному труду. Рост качества оказываемых услуг и производительности труда являются важнейшими условиями не только финансовой стабильности, но и экономического роста предприятия, в связи с этим необходимо, с одной стороны, использовать различные методы материального и морального стимулирования производительности труда, с другой стороны - повышать эффективность использования оборудования (модернизация, автоматизация и др.);

- контроль за издержками предприятия, в частности, особое внимание следУет обратить на косвенные непроизводительные постоянные расходы;

- снижение дефицита денежных средств путёмпродажинеиспользуемых (неэффективных) основных средств или сдачи их в аренду;

- привлечение дополнительных долгосрочных источников финансирования положительно сказывается на увеличении ликвидности и финансовой устойчивости предприятия. Использование чистой прибыли для целей развития предприятия, а также увеличение уставного капитала за счёт дополнительных вкладов собственников поможет увеличить собственные средства компании, что также повысит её ликвидность.

Существенным фактором, оказывающим влияние на финансовое состояние предприятия, является также погашение дебиторской задолженности. Одним из способов решения данной проблемы является проведение финансовых операций между факторинговой компанией или коммерческим банком и предприятием. Ещё один способ погашения дебиторской задолженности - это договор-цессия, т.е. уступка требований и передача права собственности.

Кроме вышеперечисленного, важным фактором является совершенствование договорной работы и договорной дисциплины. Учитывая массовые неплатежи между предприятиями, уместно было бы заключение договора-инкассо с банком на акцептную форму расчётов с предприятиями-покупателями по обязательным поставкам, а также заключение с банком договора об автоматическом начислении штрафа за каждый день просрочки при несвоевременной оплате продукции с выставлением платёжного требования в адрес банка, обслуживающего покупателя.

В заключение, следует отметить, что для улучшения финансового положения АО «ЕВРОЦЕМЕНТ груп» и принятия взвешенных управленческих решений требуется внедрение в процесс управления финансами предприятия процедур финансового анализа и планирования.

ЗАКЛЮЧЕНИЕ

Внеоборотные активы характеризуются следующими положительными особенностями:

— они практически не подвержены потерям от инфляции, а следовательно лучше защищены от нее;

— им присущ меньший коммерческий риск потерь в процессе операционной деятельности организации, они практически защищены от недобросовестных действий партнеров по операционным коммерческим сделкам;

— эти активы способны генерировать стабильную прибыль, обеспечивая выпуск различных видов продукции в соответствии с конъюнктурой товарного рынка;

— они способствуют предотвращению (или существенному снижению) потерь запасов товарно-материальных ценностей организации в процессе их хранения;

— им присущи большие резервы существенного расширения объема операционной деятельности в период подъема конъюнктуры товарного рынка.

Вместе с тем, внеоборотные активы в процессе операционного использования имеют ряд недостатков: — они подвержены моральному износу (особенно активная часть производственных основных средств и нематериальные операционные активы), в связи с чем, даже будучи временно выведенными из эксплуатации, эти виды активов теряют свою стоимость; — эти активы тяжело поддаются оперативному управлению, так как слабо изменчивы в структуре в коротком периоде; в результате этого любой временный спад конъюнктуры товарного рынка приводит к снижению уровня полезного их использования, если предприятие не переключается на выпуск других видов продукции. Что же касается анализа внеоборотных активов, то в первую очередь изучается их динамика и структурные изменения за определенный период времени, а затем, на основании проведенных исследований, делается вывод о степени влияния произошедших изменений на общую стоимость имущества предприятия.

СПИСОК ЛИТЕРАТУРЫ

- Блажевич О.Г. Теоретические аспекты повышения эффективности финансовых показателей предприятия / О.Г. Блажевич // Научный вестник: финансы, банки, инвестиции. - 2013. - №4 (23). - С. 28-34.

- Воробьев Ю.Н. Финансовое обеспечение хозяйственной деятельности организаций в условиях нестабильности рынков / Ю.Н. Воробьев // Научный вестник: финансы, банки, инвестиции. - 2014. - №4 (29). - С. 6-15.

- Воробьев Ю.Н. Финансовый менеджмент: учебное пособие / Ю.Н. Воробьев. - Симферополь: Таврия, 2016. - 632 с.

- Воробьева Е.И. Методы финансового анализа для оценки состояния предприятий / Е.И. Воробьева, О.Г Блажевич, Н.А. Кирильчук, Н.С. Сафонова // Научный вестник: финансы, банки, инвестиции. - 2016. - №2 (35). - С. 5-13.

- Дзядук В.С., Блажевич О.Г., Сафонова Н.С. Методика проведения оценки финансового состояния предприятия // Вестник Науки и Творчества. - 2016. - №4 (4). - С. 75-81.

- Ковалев В.В. Финансы организаций (предприятий): учеб. для вузов. - М.: Проспект, 2015. 352 с.

- Крылов Э.И., Власова В.М., Иванова Н.А., Варфоломеева В.А., Кутузова Т.Ф., Пыльнова Е.В., Журавкова И.В., Дьякова Ю.Н., Пешкова Г.Ю., Воробьева Л.С., Архипова И.И. Анализ хозяйственной деятельности предприятия. - М.: ГУАП, 2010. 1452 с.

- Лавров Д.С. Методы оценки финансовой устойчивости предприятия [Текст]: дисс. на соискание учёной степени КЭН. 08.00.10 / А.В. Хорошилов; Каф.: Сетевая экономика и мировые информационные ресурсы. - М.: МЭСИ, 2016. 133 с.

- Мальцев А.Г Внеоборотные активы. Понятие, сущность, методические подходы к анализу / А.Г. Мальцев // Балтийский гуманитарный журнал. - 2014. - №3. - С. 68-71.

- Мищенко А.В., Виноградова Е.В. Оптимизационные модели управления финансовыми ресурсами предприятия [Текст]: Монография/Александр Владимирович Мищенко, Елена Викторовна Виноградова. - Москва: Издательский Центр РИОР; Москва: ООО «Научно-издательский центр ИНФРА-М», 2013. 337 с.

- Титов С.Ю., Особенности использования финансового анализа в текущем управлении предприятием.: Вестник Московского университета: научный журнал. Серия 6, Экономика. - М.: МГУ, 2000, №1, с. 95-108.

- Improvement of the methods for assessing the value of diversified companies in view of modification of the herfindahl-hirschman model Ekimova K.V., Bolvachev A.I., Dokhoyan Z.M., Danko T.P., Zarova E.V., Shemetkova O.L., Sekerin V.D.// Journal of Internet Banking and Commerce. 2016. Т. 21. № SPEC.ISSUE 4.

-

Мальцев А.Г Внеоборотные активы. Понятие, сущность, методические подходы к анализу / А.Г. Мальцев // Балтийский гуманитарный журнал. - 2014. - №3. - С. 68-71. ↑

-

Воробьев Ю.Н. Финансовое обеспечение хозяйственной деятельности организаций в условиях нестабильности рынков / Ю.Н. Воробьев // Научный вестник: финансы, банки, инвестиции. - 2014. - №4 (29). - С. 6-15. ↑

-

Блажевич О.Г. Теоретические аспекты повышения эффективности финансовых показателей предприятия / О.Г. Блажевич // Научный вестник: финансы, банки, инвестиции. - 2018. - №4 (23). - С. 28-34. ↑

-

Воробьева Е.И. Методы финансового анализа для оценки состояния предприятий / Е.И. Воробьева, О.Г Блажевич, Н.А. Кирильчук, Н.С. Сафонова // Научный вестник: финансы, банки, инвестиции. - 2016. - №2 (35). - С. 5-13. ↑

-

Дзядук В.С., Блажевич О.Г., Сафонова Н.С. Методика проведения оценки финансового состояния предприятия // Вестник Науки и Творчества. - 2016. - №4 (4). - С. 75-81. ↑

-

Сущность способа заключается в том, чтобы, определяя действие одного фактора, другие факторы принимать как неизменные. Для этого в расчетах последовательно заменяют частные плановые (базовые) показатели отчетными (фактическими). Полученные результаты сравнивают с имеющимися предыдущими данными. Разность показывает размер влияния данного фактора на изменение совокупного показателя. http://www.ekonomika-st.ru ↑

- Здоровьесберегающие технологии в образовательном процессе начальной школы (Понятие здоровьесберегающих технологий и их значение в образовательном процессе)

- Ответственность за нарушение законодательства о рекламе (ПРАВИЛА РАССМОТРЕНИЯ АНТИМОНОПОЛЬНЫМ ОРГАНОМ ДЕЛ, ВОЗБУЖДЕННЫХ ПО ПРИЗНАКАМ НАРУШЕНИЯ ЗАКОНОДАТЕЛЬСТВА О РЕКЛАМЕ)

- ЮРИДИЧЕСКИЕ ФАКТЫ В ГРАЖДАНСКОМ ПРАВЕ (Юридические факты как основания возникновения гражданских правоотношений )

- Нотариальные действия ( КЛАССИФИКАЦИЯ НОТАРИАЛЬНЫХ ДЕЙСТВИЙ )

- Общая характеристика оперативно-розыскных мероприятий

- Договорные конструкции (Характеристика договорной конструкции поставки в предпринимательском праве)

- Основные функции в системе менеджмента ( ООО «Макдоналдс» )

- Особенности кадровой стратегии организаций реального сектора экономики (Критерии оценки кадровой стратегии организации)

- Профессиональный стресс в управленческой деятельности (Понятие и факторы профессиональных стрессов)

- Документирование и инвентаризация(Теоретические аспекты инвентаризации имущества организации)

- Проблема детской лжи (Методики исследования)

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках ( Изменение поведения потребителей под влиянием социально-экономической и культурной ситуации )