Влияние слияний компаний на концентрацию в отрасли (Консолидация нефтегазовых активов и усиление интеграции зарубежных компаний в Северо-Западном регионе)

Содержание:

ВВЕДЕНИЕ

В настоящее время мировая тенденция к интеграции бизнеса стала актуальной для большинства российских предприятий. Процессы слияний и поглощений компаний являются одним из важнейших механизмов перераспределения собственности и во многих случаях могут способствовать концентрации активов в руках наиболее эффективных собственников. Согласно исследованиям российского рынка слияний и поглощений, в 2014 г. компанией KPMG (Klynveeld Pear Marwick Goerdeler), стоимость сделок по слияниям и поглощениям на территории РФ составила 71 млрд долл. В сравнении с 2005 г., общая стоимость сделок в котором составила 40,5 млрд долл., результат 2014 г. увеличился в 1,8 раза. Совокупная стоимость сделок в нефтегазовой отрасли России в 2014 г. сложилась на уровне 20,6 млрд долл.

Интеграция как экономическое явление появилась в середине XIX века, а как сформировавшийся процесс существует лишь со второй половины XX века. В начальный период развёртывания интеграционных процессов и их теоретического осмысления получила отражение позиция, согласно которой экономической основой сделок слияний и поглощений служит развитие процессов концентрации капитала в конкретной форме его централизации. Таким образом, процесс концентрации капитала, реализуемый не путём внутреннего развития компании за счёт накопления, а путём соединения в единое целое уже существующих производств и капиталов (централизации), во многом близок понятию экономической интеграции. В современном представлении под концентрацией производства понимается рост числа крупных производственных единиц, их размеров и доли в совокупном производстве данной отрасли.

Централизация производства как форма его концентрации означает притягивание и сосредоточение различных производственных единиц в крупных промышленных комплексах, увеличение их числа в компании-монополисте. В рамках данного подхода поглощения трактовались как распространение предприятием-монополистом сферы влияния корпоративного контроля на другие компании за счёт захвата более мелких монополистических и немонополистических фирм. Слияния рассматривались как объединения фирм сопоставимых по экономической мощи, служащие перегруппировке капитала в рамках монополистического сектора. Монополистический характер концентрации в рамках данного подхода носит самовоспроизводящийся характер. Он порождает новые формы этого же процесса и ведёт к дальнейшему повышению уровня концентрации, а следовательно, может быть признан фундаментальной причиной динамики процессов слияний и поглощений.

Цель курсовой работы заключается во всестороннем исследовании сделок слияния в нефтегазовой отрасли.

Для достижения указанной цели поставлены и решены следующие задачи:

- Рассмотреть эволюцию теоретических подходов к процессам слияний и поглощений.

- Проанализировать мировой опыт и волны сделок слияний и поглощений.

- Выявить этапы развития рынка в России.

- Рассмотреть консолидацию нефтегазовых активов и усиление интеграции зарубежных компаний в Северо-Западном регионе.

- Проанализировать консолидация нефтегазовых активов отечественными ВИНК.

Объектом исследования выступают сделки по слиянию компаний.

Предметом исследования - влияние на концентрацию в отрасли.

В процессе выполнения работы использовались научные труды отечественных и зарубежных ученых по проблемам конкуренции, материалы периодической печати. Среди отечественных авторов, исследующих проблематику дипломной работы, выделим труды таких ученых как: Беляева И.Ю., Борисов Ю.Д., Игонина Л.Л., Ионцев М.Г., Ковалев В.В., Тихомиров Б.И., Шохин Е.И. и др.

Методы исследования: диалектический, системный исторический, структурный, анализ, синтез, обобщение, абстрагирование, сравнение, аналогия, моделирование.

Практическая значимость работы состоит в том, что обобщенный в ней материал и сформулированные выводы могут быть использованы при реализации проекта слияния и поглощения в практике российских компаний.

Курсовая работа состоит из введения, двух глав, пяти параграфов, заключения и списка литературы.

Глава 1 Теоретические аспекты слияний и поглощений в современных условиях

1.1 Эволюция теоретических подходов к процессам слияний и поглощений

В современной экономической литературе можно выделить несколько направлений развития теорий слияний и поглощений:

- неоклассическую теорию, связывающую интеграцию, с одной стороны, с возможностями повышения общей эффективности, а с другой – с возможностями обретения монопольной силы (барьеры, ограничивающие доступ конкурентов на рынок) и технологических условий производства;

- институциональный анализ, рассматривающий в качестве основных причин роста крупных предприятий (корпораций) их стремление к минимизации трансакционных и производственных издержек, агентские отношения и степень влияния на них распределения прав собственности, эволюцию различных экономических институтов;

- теорию динамических сравнительных преимуществ, исследующую экономическую интеграцию взаимной адаптации компаний к стадиям жизненного цикла их продуктов и технологий.

Современные теоретические трактовки связаны с более конкретными эффектами реализации корпоративных слияний и поглощений.

- Синергетическая теория (synergy theory), которая ориентируется на эффект сложения сил, превышающий арифметическую сумму. В соответствии с ней возникающая при интеграции бизнеса новая промышленная структура может использовать широкий спектр преимуществ (синергий), которые возникают вследствие объединения ресурсов этих корпораций. Данная теория получила известность благодаря правилам «2+2=5» или «1+1>2» впервые сформулированным в работе М. Брэдли, А. Десаи и Е. Хан Ким в 1983 г. [24, с. 195]. Синергетический эффект, как правило, проявляется в следующих формах:

- операционной экономии, образующейся в результате повышения эффективности за счёт устранения дублирующих функций в каждой из объединяющихся компаний, централизации систем маркетинга, снабжения и управления финансовыми потоками;

- экономии за счёт масштаба (эффект агломерации), проявляющейся в снижении средней величины издержек на единицу продукции по мере увеличения объёма выпуска, в основном за счёт снижения доли постоянных издержек.

Экономия за счёт масштаба является основной целью, которую преследуют при горизонтальных слияниях: крупная компания может производить продукцию с меньшими издержками, чем средняя и малая компании. Эффект слияния может быть выражен формулой, описывающей кривую опыта / обучения (ехperience / learning curve):

Cp=Cb(Qр/Qb)–е

где Cp – плановые издержки на единицу продукции; Cb – базовые издержки на единицу продукции; Qp – суммарный плановый объём продукции; Qb – суммарный базовый объём продукции; е – эластичность издержек на единицу продукции (константа).

Согласно закону кривой опыта/обучения, «издержки на единицу продукции при получении добавленной стоимости применительно к стандартному товару, измеренные в постоянных денежных единицах, уменьшаются на фиксированный процент при каждом удвоении объёма продукции». Эмпирические данные показывают, что темп снижения издержек на единицу товара составляет в США для корпораций автомобильной промышленности – 12%, сталелитейных и самолётостроительных – 20%, а для корпораций, специализирующихся на производстве полупроводников, – 40% [17, с. 11];

- снижения издержек за счёт вертикальной интеграции.

Вертикальная интеграция позволяет снизить издержки за счёт обеспечения выполнения обязательств, улучшения управления, контроля и координации всей технологической цепочки, отказа от рыночной стоимости ресурсов в интегрируемых производствах, улучшения степени защиты собственной технологии. Вместе с тем подобная интеграция имеет свои отрицательные стороны, в числе которых следует назвать излишние издержки, которые образуются в случае, если добывающие подразделения компании работают с более высокими издержками и гораздо выгоднее использовать более дешёвое сырье вместо загрузки собственных мощностей; перекрёстное субсидирование, снижающее стимулы к повышению эффективности бизнес-единиц компании; потери преимущества при смене технологии, а также потери в случае непредсказуемости величины спроса на предлагаемую продукцию;

- комбинирования взаимодополняющих ресурсов.

Многие небольшие компании становятся целью поглощения для крупных, так как способны обеспечить компании-покупателю конкурентное преимущество для развития бизнеса. К примеру, наукоёмкие производства, создающие уникальные инновационные продукты и технологии, могут создать прототип продукта, но вместе с тем не имеют финансовых ресурсов для запуска его в серийное производство. К тому же крупной корпорации значительно выгоднее купить такую наукоёмкую компанию, чем развивать аналогичное собственное производство [17, с. 11]. А. Г. Грязнова и М. А. Федотова рассматривают данный синергетический эффект как «эффект дополнения, когда система восполняет недостающие элементы» [8, с. 512];

- ускорения движения компании по стратегической траектории.

Синергетический эффект, связанный с созданием стратегических пре-имуществ, выделил Хироюки Итами в своей работе «Мобилизация невидимых активов» [26,с.1–200]. Согласно его концепции, ресурсы, аккумулируемые в одной части компании, используются одновременно и без каких-либо дополнительных затрат другими её частями. В качестве примера можно привести использование известной торговой марки для вывода на рынок новых товаров, использование благоприятного имиджа компании для привлечения клиентов к новой продукции или использование научных, производственных и управленческих наработок в различных направлениях деятельности компании, т.е. к ресурсам, потенциально способным к созданию синергетического эффекта. При этом возрастает скорость создания, расширения или укрепления занимаемой рыночной ниши, а также новых продуктов;

- диверсификации бизнеса.

Позволяет стабилизировать доходы компании за счёт деятельности в сегментах рынка с различной конъюнктурой. Способствует преодолению законодательных барьеров и снижению национальных рисков за счёт международной диверсификации, а также снижает степень влияния факторов делового риска при объединении компаний различного профиля деятельности;

- повышения эффективности управления.

С точки зрения корпоративного управления слияния и поглощения рассматриваются как механизм корпоративного контроля, позволяющий перераспределить собственность от неэффективного менеджмента в пользу более эффективного. В экономической среде всегда присутствует некоторая доля компаний, текущая стоимость которых в связи с отсутствием эффективного управления значительно занижена, а менеджмент компании не стремится максимизировать рыночную стоимость своей компании. В данном случае синергетический эффект возникает в связи с приложением управленческих способностей менеджеров корпорации-покупателя к неэффективно используемым активам корпорации-цели. Этот синергетический эффект был открыт в 1965 г. Генри Манне [17, с. 13];

- оптимизации налогообложения.

Финансовые синергии связаны с созданием налоговых щитов (уход от налогообложения). Возможно использование трансфертного ценообразования с целью минимизации налоговых платежей, в развитых странах – возможность применения принципа «переноса на будущие периоды» убытков одной компании для уменьшения налогооблагаемой прибыли другой, и т. о. снижение будущих налоговых платежей. Нередко одной из причин слияний и поглощений является сокращение налоговых платежей в случае, если успешная компания, несущая высокую налоговую нагрузку, приобретает предприятие с большими налоговыми льготами, которые впоследствии будут использованы для объединённой компании. Финансовая Университет особенно явно прослеживается в случае конгломеративного слияния. Р. Хиггинс и Л. Шолл объясняли этот эффект термином взаимного страхования долга [25,с.93–114]. По их мнению, слияние двух и более корпораций, денежные потоки которых не кореллируют между собой, снижает риск банкротства по долговым обязательствам новой корпорации и, следовательно, увеличивает потенциал использования корпорацией долгового финансирования. Возможность увеличения долговой нагрузки корпорации создаёт её акционерам хорошо известный налоговый щит – уменьшение размеров налогооблагаемой прибыли, так как платежи по долговым обязательствам во многих странах вычитаются из налогооблагаемой прибыли.

Отечественные учёные А. Г. Грязнова и М. А. Федотова отмечают, что Университет может проявляться в виде прямой или косвенной выгоды. При этом под прямой выгодой понимается увеличение чистых активов и денежных потоков интегрированных компаний. Добавленная стоимость объединённой компании формируется за счёт операционной, управленческой и финансовой синергии. Под косвенной выгодой подразумевается увеличение рыночной стоимости акций объединённой компании в результате улучшения их привлекательности для потенциального инвестора. Информационный эффект от слияния в сочетании с видами синергий, получаемых в качестве прямой выгоды, может вызвать повышение рыночной стоимости акций или изменение мультипликатора Р/Е (соотношение между ценой и прибылью), и тем самым улучшить благосостояние акционеров посредством увеличения прибыли на акцию [8, с. 516–517].

Наиболее подробно исследована мотивация слияний и поглощений в работе П. Гохана [7, с. 149]. Самым фундаментальным мотивом слияний и поглощений он называет рост бизнеса. Желание компаний демонстрировать постоянный рост побуждает их развиваться не только за счёт использования своих внутривоспроизводственных возможностей, но и внешних источников. Таким образом, слияния и поглощения в его концепции призваны повысить ценность бизнеса за счёт синергетического эффекта. Причём при выстраивании логической цепочки можно прийти к выводу, что синергетический эффект в работе П. Гохана предстаёт не столько в качестве мотива слияний и поглощений, сколько в роли фактора роста бизнеса, а поэтому сам процесс интеграции компаний выступает в качестве мотива синергии. Следовательно, осуществляя слияния и поглощения, компании достигают синергетического эффекта для того, чтобы обеспечить рост своего бизнеса. Однако необходимо заметить, что мотив роста бизнеса напрямую связан с синергетическим эффектом, поэтому выделять его как отдельный мотив не представляется целесообразным.

Представляется интересной характеристика мотивов слияний и поглощений, данная Дж. К. Ван Хорном [2, с. 670]. Его интерпретация мотивов слияний и поглощений очень близка к позиции П. Гохана. Данный автор высказывает тезис о том, что Университет является производной от процессов слияний и поглощений. При объяснении мотивов слияний и поглощений он исходит из того, что основной целью компании в сделках слияний и поглощений должно быть создание новой стоимости, рост благосостояния собственников бизнеса.

Абсолютное большинство отечественных и зарубежных авторов демонстрирует свою приверженность синергетической теории. Синергетический подход к объяснению причин и мотивов интеграционных процессов практически не подвергается сомнению. Между тем следует отметить, что в ряде работ [20, с. 39–44] подчёркивается, что Университет как таковая является результатом, а не мотивом слияний и поглощений. При объявлении синергии в качестве главного целевого ориентира предстоящей сделки возникает противоречие со стратегической ориентацией компании на рост стоимости в интересах её собственников.

2. Теория агентских издержек (agency cost theory) была предложена М. Дженсеном в 1986 г. [28, с. 323–329]. Данная теория акцентирует внимание на конфликте интересов собственников компаний и её менеджеров. Её суть состоит в том, что управленческий персонал далеко не всегда стремится к росту благосостояния акционеров, поскольку его собственные интересы находятся в области увеличения денежных потоков компании и установления над ними контроля. Наличие собственных интересов у менеджмента компании приводит к возникновению мотивов слияний и поглощений, не связанных с экономической целесообразностью сделки и, следовательно, противоречащих интересам собственников компании.

3. Гипотеза гордыни (hubris hypothesis), предложенная Ричардом Роллом в 1986 г., предполагает, что поглощение ряда компаний происходит в результате субъективных решений менеджеров поглощающей компании, при этом создание новой стоимости в процессе объединения фирм и получение синергетического эффекта отнюдь не является в числе приоритетных мотивов для осуществления поглощения [30, с. 197–216]. Гипотеза гордыни по своему смыслу очень близка к теории агентских издержек. Она выстроена на том, что определённая роль в слияниях и поглощениях отводится личным (эгоистическим) мотивам высших управляющих компаний, которые ставят свой опыт и оценки выше оценок рынка. Поэтому, по мнению Р. Ролла, не исключается возможность совершения ин-теграционных сделок не по экономическим, а по личным мотивам.

Вместе с тем в работах отечественных учёных (Ю. В. Игнатишин, А. Я. Черенков) [11, с. 47;20, с. 39–44] теория агентских издержек и гипотеза гордыни рассматриваются не как самостоятельные направления в объяснении мотивов слияний и поглощений, а в составе базовой синергетической концепции.

Мировая и российская практика интеграционных процессов показывает, что слияния и поглощения охватывают все вышеприведённые теоретические гипотезы.

Исследование Э. Берковича и М. Нарайанана [23, с. 347–362] показало, что из 330 дружественных поглощений, осуществлённых в период с 1963 г. по 1988 г., в случае 252 тендерных предложений основным мотивом являлась синергетическая теория слияний. В 49,4 % наблюдений поглощающая компания получала положительный доход от проведённого слияния, в то время как доходность целевой компании была положительной в 95,8 % наблюдений. Совокупная положительная доходность от интеграционных сделок для обеих сторон была положительной в 76,4 % от общего объёма наблюдений. Оставшиеся 78 тендерных предложений объясняются теорией агентских издержек и гипотезой гордыни, при этом преобладающей являет-ся теория агентских издержек.

Таким образом, рассмотрев основные причины и мотивы слияний и поглощений можно объяснить стремление компаний к росту стоимости и завоевание ими более сильной стратегической позиции. Логика интеграционных процессов должна соответствовать общей стратегической цели бизнеса, а именно – росту чистых денежных потоков и снижению рисков. Устойчивая популярность слияний и поглощений, рост количества и стоимости сделок в мире на протяжении ряда последних десятилетий свидетельствуют о наличии у них существенных преимуществ, в сравнении с самостоятельным развитием компании, опирающимся на свои внутрипроизводственные возможности. Одним из основных преимуществ является синергетический эффект, создаваемый в процессах слияний и поглощений.

Вместе с тем необходимо отметить, что по сложившейся традиции в зарубежной и отечественной литературе причины и мотивы слияний и поглощений зачастую отождествляются. По своей экономической сущности процессы слияний и поглощений представляют собой формы концентрации производства и капитала. К числу причин, подталкивающих компании к интеграции, следует отнести сочетание корпоратизации экономики с изменением характера конку-рентной среды. Свободная конкуренция множества частных компаний сменяется другой формой организации рынка – несовершенной конкуренцией ограниченного числа корпораций.

1.2 Мировой опыт и волны сделок слияний и поглощений

В мировой практике имели место быть шесть периодов высокой активности в области слияний и поглощений, часто называемых волнами слияний. Эти периоды характеризовались цикличностью: за периодом с большим количеством слияний следовал период спада с относительно меньшим числом слияний. Различные волны слияний вызывали существенные изменения в структуре американского бизнеса. Они сыграли чрезвычайно важную роль в трансформации мировой промышленности из совокупности малых и средних предприятий в ее современную форму, представленную тысячами многонациональных корпораций. [9, 28, 39]

Первая волна слияний началась в США после депрессии в 1893 году и продолжалась вплоть до краха фондового рынка в 1904-м. Этот период можно охарактеризовать как период горизонтальных сделок слияний и поглощений. Ключевыми факторами, которые влияли на эти сделки, можно назвать борьбу за эффективность, технологические изменения, отсутствия четкого правового регулирования в области антимонопольного законодательства. Наибольшее число слияний произошло в следующих восьми отраслях: металлургия, нефтепродукты, производство продуктов питания, химическая промышленность, транспортное оборудование, производство металлопроката, машиностроение, добыча каменного угля. На эти отрасли пришлось около 60% всех слияний в тот период. Это было вызвано стремлением компаний трансформироваться из региональных в национальные. Самые легендарные и мощные компании были сформированы как раз после первой волны M&A. В их числе Dupont, Standard Oil, American Tobacco, General Electric, Eastman Kodak и US Steel.

Провозвестником первой волны слияний была организация в 1879 г. треста Standard Oil. В нем было сосредоточено около 90% нефтеперерабатывающих мощностей Соединенных Штатов и почти такой же процент трубопроводов для транспортировки нефти. В 1884–1887 гг. были созданы Cottonseed Oil Trust; Linseed Oil Trust; National Leed Trust; Distellers & Cattle Feeders Trust; Sugar Trust. Позднее наиболее влиятельными объединениями стали American Tobacco Company (1890); General Electric Company (1892). Наивысшая слиятельная активность приходится на 1898-1902 гг. В течение 1895–1904 гг. было зафиксировано 3012 ликвидаций фирм через слияния, общая капитализация новоявленных компаний 6,91 млрд долл. В типичном горизонтальном объединении образовывалась одна крупная корпорация с доминирующей позицией в отрасли. 170 ликвидированных фирм сформировали US Steel Corporation с долей рынка, оцениваемой в 65%; 162 фирмы были поглощены American Tobacco, получившей в результате до 90% рыночной доли; 65 ликвидированных фирм преобразовались в E.I. du Pont de Nemours, получившей 85% рынка.

Одним из важных факторов первой волны слияний стало развитие транспортной системы США. Образование разветвленной сети железных дорог после гражданской войны помогло создать национальный рынок (вместо множества региональных), который компании потенциально могли обслуживать. Трансконтинентальные железные дороги связали западные штаты с остальной частью страны. Многие компании расширялись, чтобы воспользоваться преимуществами нового, более масштабного рынка. Компании, которым теперь пришлось столкнуться с конкуренцией со стороны удаленных соперников, предпочитали сливаться с местными конкурентами, чтобы удержать свою долю рынка. Изменения в национальной транспортной системе сделали поставки на удаленные рынки более легкими и дешевыми. В период с 1882 по 1900 гг. стоимость железнодорожных перевозок падала в среднем на 3,7% в год. В начале 1900-х гг. стоимость перевозок увеличивалась очень незначительно, несмотря на растущий спрос на транспортные услуги.

Вторая волна пришла в 1916 году и завершилась с началом Великой депрессии 1929-го. В этом периоде наблюдается дальнейшая консолидация внутри отраслей, однако возрастает количество вертикальных сделок. Всё это выражено стремлением компаний усилить монополистическую мощь и расширить сегменты своего рынка.

Слияния в 1920-х годах, как правило, предпринимались фирмами, которые не доминировали в отраслях, а их контроль над выпуском не превышал 50%. Элементами мотивации сделок этого периода выступают не только цели устранения конкуренции, но и достижение рыночной устойчивости и экономии от масштаба. В течение второго периода американская экономика продолжала расти и развиваться главным образом благодаря экономическому буму после первой мировой войны, который предоставил большой объем инвестиционного капитала для готовых к нему рынков ценных бумаг. Наличие капитала, подпитывавшееся благоприятными экономическими условиями и мягкими требованиями к доходности, подготовило почву для краха фондового рынка в 1929 г.

Непрерывное развитие общенациональной системы железнодорожного транспорта в сочетании с ростом автомобильного транспорта продолжало трансформировать местные рынки в национальные. Конкуренция между компаниями усилилась за счет распространения радиоприемников в домах в качестве главной формы развлечения, что привело к большему использованию рекламы как формы дифференциации продукта. Маркетологи использовали новое средство для рекламирования общенациональных брэндов. Началась эра массового мерчендайзинга.

Для периода характерно использование приличных сумм заемного капитала в структуре финансирования, что давало возможность инвесторам получать огромные прибыли, но также вносило риск падения стоимости в случае замедления роста экономики, как вскоре и произошло. Одним из ставших популярным типов структуры капитала была пирамидальная холдинговая компания, в которой немногочисленная группа инвесторов с помощью относительно небольшой суммы инвестированного капитала могла контролировать крупные предприятия.

В этом промежутке времени появляются такие промышленные гиганты как General Motors, IBM, John Deere и Union Carbide.

Некоторые экономисты между второй и третьей волнами слияний и поглощений рассматривают еще одну, называемую «волна заката (1940-1948). Считают её третьей волной горизонтальных поглощений, для которой характерно дружественное поглощение крупными компаниями небольших.

Третья волна была в промежутке от 1965г. до начала 1970гг., когда на США навалилась целая череда разрушительных кризисов. Иногда эту волну называют «эрой конгломератов»: гиганты (с высоким доходом на акцию) поглощали компании, у которых данный показатель был значительно ниже; наиболее активно процесс шел в автомобильной и аэрокосмической отраслях. Классический пример того времени: телекоммуникационная IT&T в период третьей волны приобрела 350 компаний, в числе которых Sheraton Hotels, Avis Rent-a-Car, Continental Baking, несколько паркингов и множество ресторанных сетей. Остальные участники рынка покупали другие бизнесы с не меньшим оживлением. Однако не только крупные компании преследовали такую тенденцию, небольшие и средние компании также последовали этой «моде» и расширили свою деятельность за пределы основного бизнеса.

Помимо череды кризисов в конце третьей волны еще ряд факторов повлиял на её завершение. Например, в США усилили законодательство в сфере слияний и поглощений, которое предусматривало предварительную процедуру контроля над осуществлением таких сделок.

Четвертая волна зацепила период с 1974 по 1989 гг. Характеризуется распадом большинства конгломератов, ростом корпоративного рейдерства, распространением недружественных поглощений. Именно поэтому в эту волну приобретают популярность проекты реструктуризации открытых корпораций, которые приводили к закрытым формам. Особенно широкое распространение получила реструктуризация в форме выкупа акций и организации на базе приобретенной компании фирмы с «закрытым» частным владением. Хотя абсолютное число враждебных поглощений не так велико по сравнению с общим числом поглощений, их доля в общей стоимости поглощений значительна. Выкуп чаще всего финансировался за счет заемных средств, поэтому эту форму экономической концентрации связывали с выкупом с помощью долгового финансирования (Leveraged Buy-Out, LBO). В США с начала 1980-х годов от 10% до 27% всех поглощений на рынке корпоративного контроля представляли собой долговое финансирование.

Четвертый период слияний заметно отличается от трех предыдущих волн по размеру и значению компаний, выбранных в качестве цели слияния или поглощения. В 1980-х гг. целями поглощений стали некоторые из крупнейших компаний. Четвертая волна была волной мегаслияний. В это десятилетие резко увеличилась общая денежная сумма, уплаченная при поглощениях. Также появились инновационные технические приемы поглощения и механизмы инвестирования. Наступательные и оборонительные стратегии стали чрезвычайно утонченными. Компании-цели использовали различные меры предотвращения поглощений, усиливая активную защиту, которая могла быть развернута в случае получения нежелательного предложения о покупке. Покупатели также должны были реагировать, все более творчески подходя к созданию стратегии поглощения с целью преодоления такой защиты.

Учитывая смягчение антимонопольной политики, следует отметить, что в этот период наиболее распространены горизонтальные слияния. Основными мотивами становятся стратегические поглощения, фокусировка на основном бизнесе, поиск новых потенциалов синергии. Разрушение прежних объединений и создание новых – характерные признаки изменений на рынке слияний и поглощений в этом периоде. Крупнейшие сделки того времени: фонд Kohlberg Kravis купил RJR Nabisco, сумма сделки – $25,1 млрд; Chevron слилась с Gulf Oil за $13,3 млрд; Philip Morris приобрел Kraft за $13,1 млрд.

Пятая волна длилась с 1994 года по 2000 год, она совпала с мексиканским кризисом (1994–1995), азиатским (1997) и российским (1998). Наиболее популярным типом слияний компаний является горизонтальная интеграция, характерно объединение транснациональных корпораций. Большой размах слияния и поглощения получили в финансовой среде. Отличительная черта пятой волны – интернационализм. Так, в 2000 году, по данным ООН, был зафиксирован беспрецедентный бум прямых иностранных инвестиций в Азиатский регион. Всего в развивающиеся азиатские экономики было вложено $143 млрд., что на 44% больше, чем в 1999-м, и около трети вливаний в регион было совершено через сделки слияний и поглощений. Кроме того, если раньше основным покупателем выступали американские компании, то теперь активизировались и другие игроки, в основном из Европы.

Цена крупнейших сделок пятой волны перевалила за сотню миллиардов. Так, Pfizer Inc. купила Warner-Lambert Co. за $116,1 млрд. Слились воедино BP и Amoco ($55 млрд), Exxon и Mobil ($86,4 млрд), Chase Manhattan и JPMorgan ($36,5 млрд).

Шестая волна началась почти сразу после пятой – в 2003 году и прекратилась в разгар кризисного 2008-го. Основное отличие от предыдущих – еще большая глобализация и еще большие масштабы. Активными игроками на рынке слияний и поглощений себя проявили Франция, Италия и Россия. На этот факт повлияло поощрение государства создание крупных компаний-чемпионов, рост цен на сырьевые товары, доступность низкопроцентного финансирования. Если в 2002 году общий объем сделок составил $1,2 трлн, то в 2006-м он вырос до $3,4 трлн. Политика поощрения кредитования по низким процентным ставкам и снижение требований к для получения кредита привели к тому, что кредиты (зачастую ипотечные) были слабо обеспеченными, увеличилось количество невыплат. Вдобавок к этому упали цены на недвижимость. Всё это привело к ипотечному кризису в США, падению цен на ценные бумаги. Этот кризис в США перешел в мировой финансовый кризис 2008-2009 гг.

1.3 Этапы развития рынка в России

Для успешного существования компания должна создавать и обеспечивать конкурентные преимущества не только на рынках своей страны, но и на мировом уровне.

В условиях глобальной перегруппировки сил российские компании вынуждены разрабатывать глобальные стратегии развития и использовать слияния и поглощения, в том числе трансграничные, для создания корпораций, способных обеспечивать стратегическое повышение конкурентоспособности своих продуктов на мировых рынках.

Именно поэтому в последнее десятилетие слияния и поглощения в России стали важней-шей стратегией развития крупного и среднего бизнеса и все более динамично развивающейся тенденцией.

История развития рынка M&A в США насчитает уже более 120 лет, в Европе несколько меньше. А вот в России данный рынок существует незначительный период времени (около 20 лет), хотя уже тоже имеет свои ключевые точки в развитии. [26, 29, 39] Относительно первого этапа мнения специалистов расходятся, так, некоторые из них выделяют скрытые слияния и поглощения еще в советское время, но многие исследователи отмечают, что формирование рынка M&A в России как цивилизованного рынка прав корпоративного контроля можно условно датировать только 1998 годом. Информационные обзоры зарегистрированных сделок M&A появились лишь в 1999 году. Анализ количественной динамики сделок по слияниям и поглощениям России позволяет утверждать, что за период с 1999 по 2007 гг. произошло увеличение объемов российского рынка M&A по суммарной стоимости сделок более чем в 30 раз.

Первый этап (1993 г. – кризис 1998 г.) относится преимущественно к периоду массовой приватизации государственного имущества. Если учитывать приватизационные сделки, то для данного периода наиболее характерными были поглощения через приватизацию. Многие банки (финансовые группы) и фонды портфельных инвестиций практиковали поглощения компаний в разных отраслях для собственных нужд и для последующей перепродажи нерезидентам или стратегическим инвесторам. Часть реорганизаций проводилась со «спекулятивными» целями, например, для вывода активов в новое юридическое лицо для ухода от долгов и прочие. Также особенностью этого этапа является в том, что процессы географически относительно равномерно распределены по территории страны. В последующем они чаще сосредоточены в центральных регионах.

Второй этап (1999 – 2002гг.) иначе именуется «посткризисный бум». Период связан с перераспределением собственности после кризиса 1998г. Характеризовался существенной активностью на рынке недружественных поглощений и высокой долей «спекулятивных» сделок слияний и поглощений в общем объеме рынка. Наиболее явно проявились специфические причины, вызвавшие волну слияний и поглощений. Главным стимулом их активизации стала дальнейшая консолидация акционерного капитала.

Посткризисная финансовая ситуация способствовала ускорению темпа слияний и поглощений в тех секторах экономики, где существовала потенциальная готовность к этому до кризиса. Первоначально инициированный крупнейшими нефтяными компаниями процесс слияний и поглощений был наиболее характерен для черной и цветной металлургии, химии, угольной отрасли, машиностроения, пищевой, фармацевтической и лесной промышленности.

Именно на втором этапе, когда многие компании оказались жертвами кризиса 1998г., началось масштабное применение технологий российских враждебных поглощений, которые использовали пробелы в законодательстве, регулирующем деятельность юридических лиц и коррумпированность административного аппарата. На рынке появляются компании-рейдеры, целью которых при поглощении было не развитие основной деятельности предприятия, а реализация наиболее ценных активов. Наибольший интерес вызывали компании, обладающие привлекательными объектами недвижимости.

Также в это время усиливается роль государства как регулятора и игрока на рынке сделок слияний и поглощений. Особенностями сделок этого периода являются: Агрессивные рейдерские захваты; Приобретения на основе банкротства прибыльных предприятий; Активное создание вертикально-интегрированных структур; Активное приобретение иностранными игроками российских компаний; Рост числа сделок с применением оффшорных схем.

Третий этап (этап экономического роста 2003г. – до начала кризиса 2008г.) уже совпадает с мировой волной слияний и поглощений. Как раз выше отмечалось, что Россия активно выходит на мировой рынок слияний и поглощений. На это влияет высокая доля участия государства (крупнейших компаний и банков) в процессах слияний и поглощений, положительная динамика использования прозрачных механизмов реструктуризации собственности, в том числе инструментария фондового рынка при проведении сделок. Всё это является характерной чертой в данном периоде.

К особенностям сделок третьего этапа можно отнести: Развитие цивилизованных форм M&A; Слабый контроль регулирующих государственных органов за процессами слияний и поглощений; Ежегодный рост количества и общей стоимости сделок, в том числе трансграничных; Ежегодный рост числа мегасделок; Формирование бизнес-структур холдингового типа; Лидер по объему сделок – нефтегазовый сектор; Увеличение количества сделок с участием государственных предприятий и организаций; Доступ российских компаний к дешевым заемным ресурсам западных банков; Использование сделок M&A для повышения капитализации компаний при осуществлении IPO.

Рассмотрим ситуацию на рынке слияний и поглощений за последние десять лет.

Рисунок 1. Динамика сделок на рынке M&A за 2006-2015 гг.

До мирового кризиса 2008 года, 2007 год оказался пиковой точкой в развитии всего рынка слияний и поглощений не только в России, но и мире. В российской практике показатель по сумме сделок падает в 3 раза, общее количество сделок уменьшается почти в 2 раза. Это значит, что на рынке сделки небольшого масштаба стали более актуальны в силу отсутствия больших финансовых возможностей.

Начиная с 2010 года, экономика страны восстанавливается, что отразилось и на корпоративных стратегиях компаний. Как видно из графика, в 2010 году сумма сделок по сравнению с 2009 годом увеличилась вдвое, но при этом количество сделок увеличилось не так значительно. Значит, компании стали принимать всё более серьезные решения в отношении других участников сделок слияний и поглощений, появились возможности приобретать более серьезные активы.

В 2012 году достигнут новый пик на рынке M&A (при учете мегасделки по приобретению ОАО «НК «Роснефть» компании ТНК-BP, которая стала крупнейшей объявленной сделкой в России за всю историю рынка M&A, а также второй по величине сделкой в мире за 2012 год, её стоимость составила 56,6 млрд долл.). Однако если не рассматривать данную сделку для более точного сопоставления показателей, то в России показатели 2007 года (по сумме) так и не достигнуты, но больше всего приближен к этому значению 2013 год. Все могло бы и дальше развиваться, но переломный момент, связанный с ситуацией в Крыму и дальнейшем введением санкций Европой и Америкой против России помешал развитию данного рынка в таких масштабах.

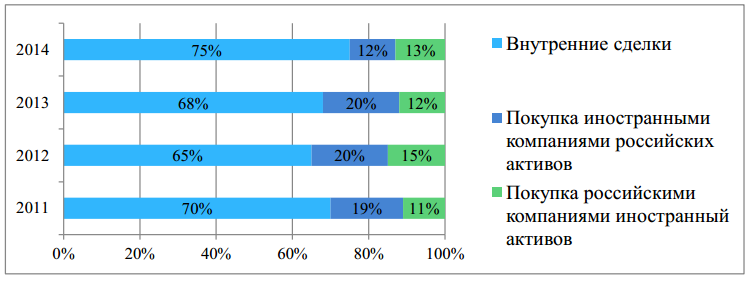

На рынке M&A России преобладают внутренние сделки. А с 2014 года сократились внешние вложения в российский рынок (С 16,3 млрд долл. До 8), к тому же изменилось направление этих инвестиций.

Рисунок 2. Количество сделок по видам вложений

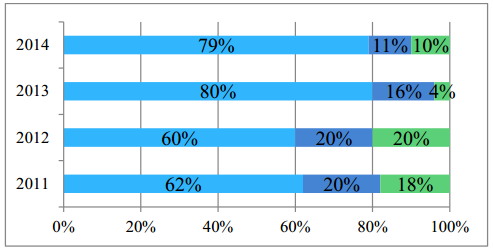

Рисунок 3. Сумма сделок по видам вложений [47]

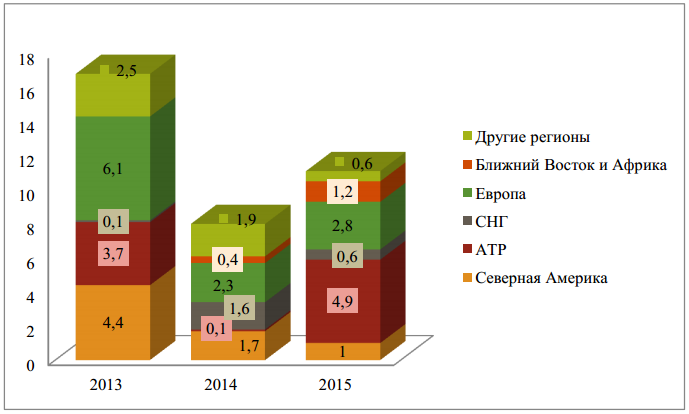

Рисунок 4. Вклады различных регионов мира в российскую экономику

Если в 2013 году на долю Европы и США приходилось чуть более 60 % прямых иностранных инвестиций (ПИИ), то в 2014 году это показатель упал ровно до половины, а в 2015 снизился еще до 35 %.

Такое перераспределение иностранных инвестиция связано, прежде всего, с введением санкций против России странами Европы и Северной Америкой.

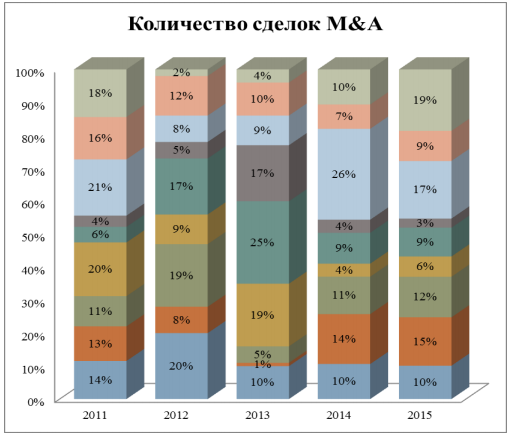

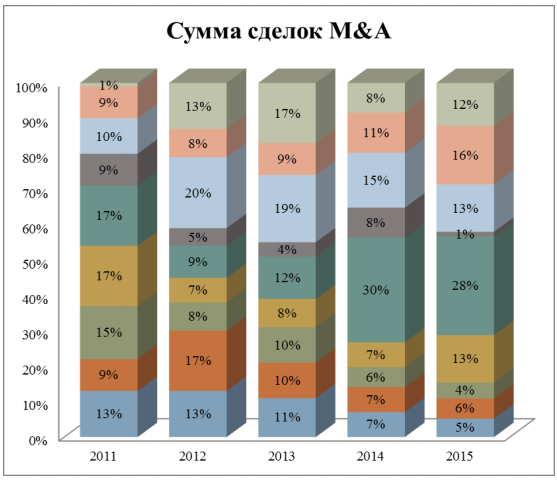

Посмотрим на рынок M&A в разбивке по секторам экономики за последние 5 лет.

Можно заметить, что на представленных рисунках лидирование какого-то одного сектора неоднородно. Хотя, конечно, чаще всего лидерами становятся сырьевые секторы, такие как металлургия, энергетика и нефтегаз.

Рисунок 5. Количество сделок в различных секторах экономики 2011-2015 гг.

Так, например, лидирование в 2012 – 2013 годах секторов телекоммуникация, медиа и недвижимости обусловлено ценами на сырьевые товары, то есть сделки в металлургии и нефтегазовой отрасли не устраивали частных инвесторов, поэтому сделок совершалось значительно меньше.

Рисунок 6. Суммы совершаемых сделок в различных секторах экономки 2011-2015 гг.

Рынок M&A очень непостоянен, даже из графиков, представленных выше можно отметить, что он подвержен малейшим изменениям в экономике. Моментально меняются суммы сделок, отрасли, инвесторы (внутри страны, внешние инвесторы).

Слияния и поглощения предприятий на сегодняшний день являются обязательным элементом развития компании в большинстве сфер деятельности. Именно удачно проведённая стратегия слияния или поглощения позволяет компаниям добиваться новых результатов, выходить на принципиально новый уровень своего развития, реализовывать потенциал в области инноваций, максимизировать эффективность от использования совместного опыта двух или нескольких предприятий.

Мировые и российские тенденции рынка M&A отличаются друг от друга, так как мировой рынок сделок слияний и поглощений существует более ста лет, а российский около 25 лет. Можно заметить, что у каждого этапа есть свои особенности. Главной тенденцией можно считать всё большие масштабы по сравнению с предыдущим периодом. Также рынок слияний и поглощений становится всё больше мировым и влияет на глобализацию экономики в целом.

Для России характерна закрытость данного вида сделок и отсутствие какой-либо информации в массовых источниках. Сделки осуществляются непублично, а это ведет к тому, что остальные участники рынка не знают ни покупателя (а иногда и продавца), ни сумму сделок. Также в России степень регулирования рынка недостаточно высока в силу отсутствия опыта, который есть у США и стран Европы.

Глава 2 Развитие процессов слияний и поглощений в топливно-энергетическом комплексе Северо-Западного региона

2.1 Консолидация нефтегазовых активов отечественными ВИНК

На эффективности инвестиций в нефтяную промышленность и состояние рынка нефтяных акций долгое время сказывалась нестабильность структуры нефтяного комплекса. В результате начавшихся в 90-х годах приватизационных процессов в отрасли произошла реорганизация крупных предприятий с разделением управленческих и производственных функций, основных фондов, финансовых и трудовых ресурсов и образованием на их основе менее крупных нефтяных компаний [10, с. 49–52].

На начальном этапе рыночных преобразований в 1991–1992 гг., ещё до возникновения ВИНК, появились, т. наз. малые нефтяные компании. Их создание в форме совместных предприятий было результатом инициативы крупных нефтедобывающих объединений, стремившихся увеличить экспорт нефти. Та-ким образом, в Республике Коми и НАО на базе объединения «Коминефть» стали образовываться многочисленные предприятия с участием иностранного капитала. В числе первых создаются СП «Комикаве», «Коми Арктик Ойл», «Нобель Ойл», «Комикуэст», «Комира», «Битран». За период с 01.01.1992 г. по 01.01.1997 г. динамика добычи нефти по предприятиям с иностранным участи-ем возросла в 6,13 раза, тогда как по другим нефтяным предприятиям Тимано-Печорской провинции, не предполагающим участие иностранного капитала, наблюдалась обратная тенденция: объёмы добычи сократились более чем в 2 раза. Никаких реальных инвестиций, как, впрочем, и внедрения новых технологий со стороны иностранного капитала, не осуществлялось. Прослеживалась устойчивая тенденция к хищнической эксплуатации недр Тимано-Печорской провинции и беспрепятственному вывозу нефти за пределы страны.

Акционирование объединения «Коминефть» и создание на его базе акционерного общества «Коминефть» сопровождалось событиями, выходящими за рамки здравого смысла. Происходила ликвидация как основных производственных служб предприятий, так и трестов в целом, остановлено бурение скважин, разрушены десятки промышленных баз, тысячи единиц работоспособной автотранспортной техники списывались с баланса и отгружались за пределы Республики Коми. Путём объединения акционерных обществ «Коминефть», «Ухтинский нефтеперерабатывающий завод» и «Коминефтепродукт» в июне 1994 г. создаётся ОАО «НК «Коми ТЭК», единственная на тот период вертикально интегрированная компания в Коми. Однако, несмотря на создание холдинга, АО «Ухтинский нефтеперерабатывающий завод» практически остаётся без сырья, поскольку вся нефть, добытая в АО «Коминефть», отправляется на экспорт; в то время как АО «Коминефтепродукт» вынуждено за-возить нефтепродукты из Перми и других районов Центральной России. По показателям развала нефтяной отрасли в первой половине 90-х гг. ХХ века Республика Коми занимала первое место в стране.

Много малых компаний появилось в результате приватизации предприятий геологоразведки для разработки небольших месторождений с трудноизвлекаемыми запасами или месторождений, находящихся на заключительной стадии разработки. Подобные активы не интересовали ВИНК в период ухудшения рыночной конъюнктуры, что привело к увеличению числа компаний малого нефтяного бизнеса. Таким образом, на протяжении 90-х гг. прошлого столетия в нефтяном секторе Северо-Запада России происходили процессы, обратные интеграционным. Их результатом явилось появление не интегрированных нефтяных компаний с участием как иностранного, так и российского капитала.

Схема, представленная на рисунке 6, наглядно демонстрирует не только процесс образования не интегрированных нефтяных компаний в Республике Ко-ми, но и перераспределение активов ОАО «Коминефть» в пользу иностранного капитала. По существу, доля ОАО «Коминефть», вложенная в совместные пред-приятия, вопреки принципам цивилизованной рыночной экономики, не принесла этой нефтяной компании никаких доходов. Впоследствии ОАО «НК «ЛУКОЙЛ» будет собирать бывшие активы ОАО «Коминефть» путём присоединения и поглощения этих СП. Правда, большей части тех капиталов, которые были вывезены из республики иностранными компаниями, вернуть уже не удастся.

Решение о создании вертикально интегрированных нефтяных компаний (ВИНК) в виде холдингов, занимающихся разведкой запасов нефти, их разработкой, добычей, переработкой и реализацией продукции, было принято в 1992 г. и нашло отражение в Указе президента РФ № 1403 от 17.11.92 «Об особенностях приватизации и преобразования в АО предприятий производственных и научно-производственных объединений нефтяной, нефтеперерабатывающей промышленности и нефтепродуктообеспечения». Однако в связи с тем, что первый этап передела отрасли завершился только осенью 1995 г. (по оценкам некоторых экспертов лишь в 1997 г.), анализ перспектив её развития и, со-ответственно, анализ конъюнктуры рынка акций отдельной компании стал реально возможным только при условии определения принадлежности каждого предприятия к той или иной компании.

Процесс интегрирования отрасли с самого начала был нацелен на создание условий для притока инвестиций и их эффективного использования в рамках создаваемых структур. Принципы, лежащие в основе структурной перестройки нефтяной промышленности и закреплённые в нормативных документах, регулирующих этот процесс, были заложены в Концепции управления нефтяным комплексом России, разработанной при участии Министерства топлива и энергетики РФ. Согласно Концепции, результатом перестройки и связанного с ней повышения инвестиционной активности должно было стать создание предпосылок для экономического подъёма народного хозяйства за счёт улучшения обеспечения нефтью и нефтепродуктами производственных потребителей и населения при соблюдении государственных интересов в вопросах сбалансированности спроса и предложения на топливно-энергетические ресурсы.

Однако российские ВИНК были образованы нетрадиционным для миро-вой практики образом, поскольку дочерние предприятия сформировались как АО раньше материнских. Уставный капитал НК был образован передачей 51% уставных капиталов дочерних предприятий. Изначально акционерные общества создавались таким образом, что их уставный капитал на три четверти состоял из обыкновенных акций и на четверть из привилегированных. В результате холдинги контролировали лишь 38 % голосов в дочерних предприятиях, что приводило к многочисленным конфликтам, поскольку позволяло дочерним компаниям проводить независимую политику. Невозможность эффективно контролировать деятельность дочерних предприятий часто приводила к ухудшению их финансового положения (огромные задолженности федеральному и местному бюджетам). В качестве иллюстрации обратимся к диаграмме на рисунке 8, которая отражает структуру выручки ЗАО «Корпорация ИФК» (специализированного инвестиционно-кредитного института, выполнявшего функции Уполномоченного депозитария Республики Коми).

Структура активных операций компании на фондовом рынке республики в период с 1996 г. по 1999 г. такова, что наибольший удельный вес занимали операции с векселями, тогда как операции с другими финансовыми инструментами практически не были востребованы. Это объясняется, как однобокостью и недоразвитостью рынка ценных бумаг республики во второй половине 90-х гг., так общим состоянием платёжной системы страны, когда предприятия ТЭК являлись самыми крупными должниками перед республиканским и местным бюджетами, и частично эта проблема решалась за счёт использования в расчётах с бюджетом коммерческих векселей. В рассматриваемом периоде задолженность ОАО «Коминефть» перед бюджетом погашалась, главным образом, за счёт выпуска в обращение собственных долговых обязательств. Все векселя ОАО «Коминефть» были полностью погашены только в 2000 г. Интерес к та-ким корпоративным ценным бумагам, как акции и облигации, возникал эпизодически. В числе предприятий, финансовые инструменты которых обращались на вторичном рынке, следует отнести ОАО «Ухтинский нефтеперерабатывающий завод», ОАО «Коминефть» (в 1997–1998 гг.) и РАО «Газпром». В качестве выхода из сложившейся ситуации для материнской компании можно было бы рассмотреть выкуп акций дочерних предприятий на вторичном рынке и таким образом доведение процента участия до контрольного пакета с целью осуществления более эффективного управления. Однако в действительности ОАО «Коминефть» утратило контроль над своими дочерними предприятиями.

Первой НК, консолидировавшей свои дочерние предприятия, является ОАО «НК «ЛУКОЙЛ». В этом же направлении развивались такие ВИНК, как НК ТНК-ВР и ОАО «НК «Роснефть». Естественным этапом в развитии вертикально интегрированных нефтяных компаний является переход на единую акцию холдинга.

Переход на единую акцию сопряжён со многими трудностями. Во-первых, для принятия решения о консолидации необходимо иметь квалифицированное большинство, т.е. 75% голосов. При отсутствии соответствующего пакета материнской компании придётся предложить премию при обмене акций дочернего предприятия на акции холдинга. Наличие у компании квалифицированного большинства в российских условиях почти наверняка приводит к ущемлению прав мелких акционеров дочерних компаний. К примеру, после покупки активов ОАО «НК «Коми ТЭК» акционерам АО «Ухтинский нефтеперерабатывающий завод» летом 2000 г. советом директоров ОАО «НК «ЛУКОЙЛ» были рекомендованы коэффициенты конвертации акций Ухтинского НПЗ на акции ОАО «НК «ЛУКОЙЛ» в соотношении: 2000 обыкновенных акций НПЗ на 1 обыкновенную акцию ОАО «НК «ЛУКОЙЛ»; 4000 привилегированных акций НПЗ на 1 обыкновенную акцию ОАО «НК «ЛУКОЙЛ». Рейтинг ОАО «НК «ЛУКОЙЛ» после слияния значительно укрепился и обыкновенные акции компании, которые до обмена акций (май-июнь 2000 г.) котировались на вторичном рынке до 150 р. за акцию, после конвертации (август 2000 г.) достигали до 430 р. за акцию.

Следует отметить, что рыночная стоимость акций АО «Ухтинский нефтеперерабатывающий завод» после слияния с ОАО «НК «ЛУКОЙЛ» осталась на прежнем уровне: 11 коп. за обыкновенную акцию НПЗ при номинальной стоимости 1 коп. и 6 коп. за привилегированную акцию НПЗ при номинальной стоимости 1 коп.

Процессы инкорпорирования отрасли в 1997–1998 гг. были приостановлены в связи с падением мировых цен на нефть. Однако к началу 2000 г. в связи с положительной ценовой динамикой у крупных ВИНК возник интерес к поглощению наиболее успешных не интегрированных компаний для увеличения объёмов добычи, роста запасов и повышения капитализации.

Наиболее последовательно поглощениями занималась компания ОАО «НК «ЛУКОЙЛ». Политика этой НК в Тимано-Печорской нефтегазоносной провинции изначально имела целью максимально возможную консолидацию местных предприятий.

ОАО «НК «ЛУКОЙЛ» был установлен полный контроль над управлением при-соединённых предприятий. Таким образом, доля ОАО «НК «ЛУКОЙЛ» в уставном капитале вышеперечисленных компаний составила: НК «Коми ТЭК» – 100%; АОЗТ «Битран» – 100%; ООО СП «Амкоми» – 100%; ЗАО «Байтек-Силур» – 97,2% с правом приобретения оставшихся акций; ТОО СП «КомиКуэст» – 100%; ЗАО «Нобель Ойл» – 100%; ОАО «Тэбукнефть» – 90%; ОАО «Ухтанефть» – более 95%; ЗАО «РКМОйл» – более 95%; ОАО «ЯНТК» – 99%; ЗАО «Север ТЭК – 100%.

После слияния с компанией ОАО «НК «Коми ТЭК», владеющей лицензиями на 50 месторождений (из которых 27 находились в стадии промышленной разработки), общие запасы нефти ОАО «НК «ЛУКОЙЛ» возросли на 25–26% и составили порядка 4 млрд т, общие запасы газа возросли на 78%, а добыча нефти увеличилась на 13%.

Объединение компаний ОАО «НК «ЛУКОЙЛ» и ОАО «НК «Коми ТЭК» можно классифицировать по типу горизонтального слияния, которое подразумевает объединение между корпорациями, работающими в одном сегменте рынка (или одной отрасли) с целью расширения доли рынка компании-покупателя, устранение конкурентов и укрупнение бизнеса для повышения его эффективности.

Если говорить о применяемых на территории Республики Коми формах слияния, то они далеко не исчерпываются исключительно дружественными поглощениями, когда компания-покупатель напрямую делает тендерное предложение о покупке 95–100 % акций менеджменту приобретаемой компании. Большинство слияний в Тимано-Печорской провинции были отработаны по сценарию враждебных поглощений, которые предполагают, что компания-покупатель делает тендерное предложение непосредственно акционерам при-обретаемой компании (т. е. минуя менеджмент) или скупает крупные пакеты акций на вторичном рынке. К числу этих компаний следует отнести ЗАО «Нобель Ойл», ЗАО «Коми Арктик Ойл», ОАО «Ухтанефть», ОАО «Тэ-букнефть», ЗАО «РКМОйл», ОАО «ЯНТК».

Наиболее ярким примером агрессивного поглощения в Тимано-Печорской провинции в последние годы явилось приобретение нефтяных активов ЗАО «Коми нефтяная компания» (ранее контролируемой группой «Юралс»), в которой правительству Коми принадлежит блокирующий пакет 25 % + 1 акция. «Коми нефтяная компания» включала в себя 4 основных пред-приятия, в числе которых значились:

ОАО «Печорнефтегазразведка», осуществлявшее проведение буровых работ и имевшее в составе собственных активов только буровое оборудование, тогда как основное оборудование и транспорт принадлежали «РКМОйл»;

ОАО «Тэбукнефть», осуществляющее добычу, транспорт углеводородов и строительство объектов нефтегазовой отрасли;

ОАО «Ухтанефть», осуществляющее добычу и транспорт углеводородов; ЗАО «РКМОйл», осуществляющее финансирование разведки, добычи и транспорта углеводородов.

По состоянию на 01.01.2003 г. ОАО «Ухтанефть» принадлежало 5 лицензий на добычу на месторождениях Безымянное, Большепурговское, Боровое, Ленавожское, Турчаниновское; 2 лицензии на поиск, разведку и добычу на Северо-Мичаюском и Николаевском месторождениях и 1 лицензия на геологическое изучение Кельтминской площади. ОАО «Тэбукнефть» принадлежало 9 лицензий на добычу на месторождениях Береговое, Восточно-Савиноборское, Джъельское, Западно-Тэбукское, Кыртаельское, Мичаюское, Пашнинское, Расьюское, Северо-Савиноборское; 1 лицензия на поиск, разведку и добычу на Южно-Пашнинском месторождении и 2 лицензии на геологическое изучение Лыаюской и Восточно-Маркаельской площадей. ЗАО «РКМОйл» принадлежало 3 лицензии на добычу на месторождениях Макаръельское, Низевое и Южно-Низевое; 2 лицензии на поиск, разведку и добычу на участках № 4 и 5 Ижмо-Печорской синеклизы. Таким образом, совокупная доля лицензий «Коми нефтяной компании» в общем объёме лицензий, выданных Правительством РК, составила 15,6% (в том числе, удельный вес лицензий на добычу 18,8%; на поиск, разведку и добычу 15,2%; на геологическое изучение недр 8,1%). В результате сделки по поглощению, оценённой экспертами в 140 млн долл., ОАО «НК «ЛУКОЙЛ» включило в свой актив компании ОАО «Ухтанефть», ОАО «Тэбукнефть» и ЗАО «РКМОйл» с совокупным объёмом добычи нефти 30 тыс. баррелей в сутки.

Единственной нефтяной компанией, активы которой ОАО «НК «ЛУКОЙЛ» так и не смог присоединить, является ОАО «Северная нефть» (до слияния с ОАО «Роснефть» имела статус ЗАО). По состоянию на 01.01.2003 г. эта компания владела лицензиями на добычу по 12 месторождениям (в числе которых Баганское, Верхнемакарихинское, Велкошорское, Восточно-Баганское, Восточно-Веякское, Салюкинское, Сандивейское, Северо-Баганское, Среднемакарихинское, Усинокумшорское, Южно-Баганское, Южно-Веякское месторождения), а также лицензией на геологическое изучение недр гряды Чернышёва и юга Хорейверской впадины. Безусловно, что богатая лицензиями компания, имевшая значительные годовые объёмы добычи нефти, привлекала ОАО «НК «ЛУКОЙЛ». Однако в случае с ОАО «Северная нефть» ОАО «НК «ЛУКОЙЛ» так ничего и не удалось приобрести. Во-первых, в результате проведённой дополнительной эмиссии под контролем ОАО «НК «ЛУКОЙЛ» осталось только 5 % (по другим оценкам 2,5 %) акций ОАО «Северная нефть» вместо 25 %. Во-вторых, ОАО «Северная нефть» выиг-рала лицензионный тендер по месторождениям Вала Гамбурцева, за которые ОАО «НК «ЛУКОЙЛ» вела ожесточённую борьбу в течение 2002–2003 гг. В-третьих, компания предпочла «уйти» в структуру ОАО «НК «Роснефть». Объём сделки (2003 г.) оценивался в 600 млн долл. По итогам 2014 г. ОАО «Северная нефть» является одним из ведущих дочерних предприятий ОАО «НК «Роснефть», а перечень её месторождений пополнился Воргамусюрским нефтегазоносным участком, лицензию на право геологического изучения, разведку и добычу которого компания выиграла на аукционных торгах 19.05.2005 г.

ОАО «НК «Газпромнефть» и ОАО «НК «ЛУКОЙЛ» в декабре 2007 г. создали совместное предприятие ООО «НГК «Развитие регионов» для реализации проектов в сфере разведки и добычи углеводородов. Управление пред-приятием предполагалось осуществлять на паритетных началах. Доля ОАО «НК «Газпромнефть» в совместном уставном капитале составляла 51%, доля ОАО «НК «ЛУКОЙЛ», соответственно, 49%.

ООО «НГК «Развитие регионов» планировала реализовывать различные нефтегазовые проекты. Однако СП так и не заработало. Лицензии на месторождения Р. Требса и А. Титова, на которые рассчитывала компания, в декабре 2010 г. выиграла ОАО АНК «Башнефть», поэтому ОАО «НК «ЛУКОЙЛ» создала совместное предприятие вместе с ним. В 2012 г. ОАО «НК «Газпромнефть» приняла решение уйти с региона, реализовав свой единственный актив – Южно-Торавейское месторождение – независимой нефтяной компании ООО «Енисей».

В августе 2012 г. ConocoPhillips продала за 600 млн долл. свою 30% долю в ООО «Нарьянмарнефтегаз» ОАО «НК «ЛУКОЙЛ», за которую ранее в 2005 г. внесла 529 млн долл. СП «Нарьянмарнефтегаз» относилось к самым крупным проектам компании в России, осуществлявшим деятельность в Тимано-Печорском регионе16. В октябре 2009 года в состав ООО «Нарьянмарнефтегаз» вошли ООО «АГД-добыча» и ООО «Варандейнефтегаз». Целью реорганизации являлась консолидация на балансе ООО «Нарьянмарнефтегаз» полного ком-плекса нефтегазовых активов. Ещё в сентябре 2010 г. американская компания объявила о намерении в течение двух лет сократить международные активы на сумму 10 млрд долл. Эксперты прогнозировали, что в их число попадёт и часть российских активов: 30% в ООО «Нарьянмарнефтегаз», совместном предприя-тии с ОАО «НК «ЛУКОЙЛ» и 50% в СП с ОАО «НК «Роснефть» («Полярное сияние»). Ранее, весной 2010 г. ConocoPhillips объявила о продаже своего паке-та акций ОАО «НК «ЛУКОЙЛ» в размере 20%.

В июне 2012 г. ФАС (Федеральная антимонопольная служба) одобрила сделку о присоединении активов ООО «Колвагеолнефть» (№ 7651 от 19.06.2012 г.) к ООО «Нарьянмарнефтегаз». В настоящее время балансовая стоимость активов ООО «Нарьянмарнефтегаз» с разрешения антимонопольных органов передана ООО «Лукойл Коми». И, наконец, совсем недавно, в июле 2014 г. антимонопольные органы одобрили сделку по приобретению пакета акций ОАО «Коминефть» в размере 16,442 % дочерней компанией ООО «Лукойл-Коми», после которой под контролем ОАО «НК «ЛУКОЙЛ» будет 57,885% акций ОАО «Коминефть».

В 2010 г. Тимано-Печорской нефтегазоносной провинцией заинтересовалась ещё одна ВИНК – ПАО АНК «Башнефть». В конце декабря 2010 г. компании ООО «Евро-Альянс» и НК «Союз» были приобретены ОАО АНК «Башнефть» с целью расширения её ресурсной базы. ПАО АНК «Башнефть» заинтересована в приобретении и других лицензионных участков в Республике Коми.

Необходимо отметить, что конкуренция в нефтяной отрасли разворачивается не столько в секторе добычи, сколько в экспансии на рынке сырьевых ресурсов за обладание нефтеперерабатывающими мощностями, а также на рынке нефти и нефтепродуктов. Нефтяные компании для завоевания рынков сбыта используют такие инструменты, как более низкие цены, более широкий ассортимент и более высокое качество нефтепродуктов, ритмичность поставок. Учитывая то, что сегодня цены внутреннего рынка на светлые нефтепродукты имеют тенденцию к росту (несмотря на сезонное снижение, характерное для зимнего периода), особую актуальность для создаваемого дочернего общества приобретает вопрос переработки и сбыта светлых нефтепродуктов, что, в свою очередь, может дать дополнительные конкурентные преимущества в данном секторе нефтяного бизнеса. Однако это будет возможным только в случае, если партнёр создаваемого дочернего общества будет иметь сильные позиции в нефтепереработке.

В мае 2014 г. ПАО АНК «Башнефть» и ОАО «НК «ЛУКОЙЛ» создали второе СП «Нефтяная компания ВОСТОК НАО» с целью геологического изучения, разведки и добычи углеводородного сырья в пределах лицензионных участков компаний в Тимано-Печорской провинции.

Таким образом, подробное исследование процессов экономической интеграции между отечественными компаниями нефтегазовой отрасли Северо-Западного региона, охватывающих период с 1990-х гг. по настоящее время, заставляет нас выдвинуть гипотезу о том, что основным фактором динамики интеграционных процессов являлись приобретаемые в процессах слияний, поглощений и других форм консолидации компаний запасы и ресурсы углеводородных месторождений. На текущий момент на территории Тимано-Печорской провинции присутствуют несколько крупных ВИНК, и основные нефтяные добывающие компании региона включены в их структуру. Следует отметить, что большинство проанализированных сделок с нефтегазовыми активами в регионе в период с 1999 по 2005 гг. должны были существенно ухудшить конкурентную среду не только на данном региональном рынке сырой нефти, но также и отечественном рынке в целом. Однако отсутствие антимонопольного регулирования со стороны государства в данном периоде позволяло таким ВИНК, как ОАО «НК «ЛУКОЙЛ» или ОАО «НК «Рос-нефть» консолидировать активы региона по своему усмотрению. Подобное усиление концентрации нефтяного рынка за счёт присоединения независимых нефтяных компаний должно было привести к снижению темпов разработки и внедрения новых технологий добычи нефти, хотя само по себе поглощение крупными ВИНК малых нефтяных компаний (МНК) после того, как на месторождениях последних уже внедрены технологии, позволяющие обеспечивать стабильную добычу, является вполне закономерным явлением.

Следует отметить, что в регионе параллельно с процессом поглощения успешных независимых компаний создавались и начинали производство новые предприятия, и в целом число добывающих независимых нефтяных компаний (ННК) уменьшилось незначительно. Уже в 2007 году отечественные ННК самостоятельно обеспечили значительно более высокие годовые темпы прироста добычи, чем в среднем по стране, – 9,3 % против 2,2 %.

С учётом опыта слияний и поглощений прошлых лет наиболее интересным представляется исследование экономической эффективности интеграционных процессов в рамках финансовых структур реорганизованных предприятий.

2.2 Консолидация нефтегазовых активов и усиление интеграции зарубежных компаний в Северо-Западном регионе

Не секрет, что нефтяная отрасль является достаточно капиталоёмкой и сократить инвестиционные затраты и затраты на разработку в большинстве случаев можно только за счёт эффекта масштаба. Поэтому процесс консолидации в нефтегазовой отрасли будет продолжаться в рамках горизонтальных и вертикальных слияний на уровне средних и малых компаний, для вертикально интегрированных нефтяных компаний (ВИНК) будут характерны как вертикальные, так и конгломератные слияния. Компании, разрабатывающие средние и малые нефтегазовые месторождения, являются привлекательными объектами с точки зрения поглощения не только для отечественных, но и для зарубежных инвесторов. Это объясняется тем, что для иностранных инвесторов доступ к стратегическим активам существенно ограничен и разработка крупных нефтегазовых месторождений на суше и шельфе возможна только при доминирующем участии ведущих российских ВИНК.

В последние годы на территории Республики Коми не происходило активного поглощения ВИНК малых компаний, но сохранялась тенденция покупки одних малых нефтяных компаний (МНК) другими. Основные приобретения были сделаны независимыми нефтяными компаниями с иностранным капиталом. В период 2003–2015 гг. в Республике Коми было осуществлено более 30 таких сделок. Информация об объектах и суммах сделок, а также о долях при-обретаемых контрольных пакетов акций представлена в таблице 1.

Таблица 1

Основные сделки М&A в нефтяном секторе Коми, осуществлённые с участием иностранного капитала в период 2003–2015 гг.

|

Год |

Объект сделки |

Приобретаемая доля пакета акций |

Сумма сделки |

|

2003 |

ОАО УПК «Недра» |

100 % |

Нет данных |

|

2004 |

ООО «ЦНПСЭИ» |

100 % |

6,8 млн долл. |

|

ЗАО «Печоранефтегаз» |

50 % |

39 млн долл. |

|

|

ЗАО «Печоранефтегаз» |

50 % |

42,5 млн долл. |

|

|

2005 |

ООО «Юралс норд» |

100 % |

14,0 млн долл. |

|

ОАО «Печоранефть» |

100 % |

115 млн долл. |

|

|

ООО «Динью» |

100 % |

70,0 млн долл. |

|

|

ООО «Мичаюнефть» |

35 % |

0,2 млн долл. 18 |

|

|

2006 |

ООО «Печорская энергетическая компания» |

нет данных |

33,0 млн долл. |

|

ООО «Речер-Коми» |

100 % |

18 млн долл. |

|

|

Valkyries Petroleum Corporation |

100 % |

700 млн долл. |

|

|

ООО «Войвожнефть», ООО «Нижнеомринская |

100 % |

1,5 млн долл. |

|

|

ООО «Геотехнология» |

71,5 % |

39,0 млн норв. крон. |

|

|

ООО «НК «Севергеофизика» |

59,9 % |

нет данных |

|

|

ООО «Нефтегеосервис» |

59,9 % |

нет данных |

|

|

2007 |

ООО «Диньельнефть» |

100 % |

нет данных |

|

ЗАО «Печора-петролеум» |

59 % |

17 млн долл. |

|

|

2008 |

ЗАО «ВестОйл» |

100 % |

нет данных |

|

ООО «Войвожнефть», ООО «Нижнеомринская нефть», ООО «Верхнеомринская нефть», ООО «Мичаюнефть», ООО «Динью» |

100 % |

93,5 млн долл. |

|

|

Timan Oil and Gas |

51 % |

100 млн долл. |

|

|

ООО «ЦНПСЭИ» |

100 % |

13,9 млн долл. |

|

|

2012 |

ООО «Рекавери», ООО «Динью», ООО «Нижнеомринская нефть», ООО «ЦНПСЭИ», ООО «Венлок-нефть» |

Нет данных |

Нет данных |

|

ООО «Венлок-нефть» |

100 % |

2,5 млн долл. |

|

|

ООО «Нарьянмарнефтегаз» |

30,0 % |

600 млн долл. |

|

|

2013 |

ООО «ГеоИнвестСервис» |

Нет данных |

30,0 млн долл. |

|

2014 |

ЗАО «Чедтый нефть» |

100 % |

36,0 млн долл. |

|

ООО «Луидор» |

100 % |

8,9 млн долл. |

|

|

ЗАО «ГеоИнвестСервис», ЗАО «Колвинское», ОАО «Печоранефть» |

Нет данных |

нет данных |

|

|

ЗАО «ГеоИнвестСервис», ЗАО «Колвинское», ОАО «Печоранефть» |

Нет данных |

нет данных |

|

|

ООО «Нефтегазопромысловые технологии» |

75,0 % |

нет данных |

|

|

Lundin Petroleum AB |

50,0 % |

12,5 млн долл. |

|

|

Timan Oil and Gas |

27,5 % |

нет данных |

Интерес к предприятиям республики у западных инвесторов возник в начале 1990-х годов. Одними из первых были British Gas (ЗАО «Коми Арктик Ойл»), TB KOM AG (АОЗТ «Северная нефть» и ТОО СП «НобельОйл»), Samson oil and Gas development (СП «Печоранефтегаз»), Neste Oil (ЗАО «СеверТЭК») и Bitech Petroleum Corporation (АОЗТ СП «Компания «Байтек-Силур»).

В 1991 г. на базе предприятия ОАО «Коминефть» организовывается сов-местное предприятие ЗАО «Коми Арктик Ойл», учредителями которого являются ОАО «Коминефть» (39,8% акций), ГПП «Ухтанефтегазгеология» (10,2% акций) и British Gas (50% акций). С момента создания ЗАО «Коми Арктик Ойл» British Gas вложила в предприятие 150 млн долл., в том числе 67 млн долл. в виде реинвестиций полученной прибыли. В 2001 г. British Gas, так и не получив ожидаемой доходности от своих инвестиций, вынуждена была продать свою долю ОАО «НК «ЛУКОЙЛ» за 28 млн долл.

Канадская нефтедобывающая компания Bitech Petroleum Corporation, деятельность которой осуществлялась через дочернее предприятие АОЗТ СП «Компания «Байтек-Силур», начала свою деятельность в 1995 г. на базе лицензий на два практически неосвоенных месторождения – Южно-Кыртаёльское газонефтяное и Леккерское нефтяное. Запасы нефти компании составляли 16 млн т по категории АВС1 + С2 и 7,4 млн т категории С3. В 2000 г. компания добыла 0,4 млн т нефти. В процессе деятельности компания увеличила до 14 количество полученных лицензий на добычу, поиск, разведку и добычу, а также на геологическое изучение недр. Пытаясь расширить свой бизнес на территории России, в начале 1999 г. она подписала соглашение о покупке 50%-й доли British Gas в ЗАО «Коми Арктик Ойл». Однако в сентябре 2001 г. контрольный пакет акций в размере 97,2 % (с правом выкупа оставшихся акций) был продан ОАО «НК «ЛУКОЙЛ» за 78 млн долл.

Финская компания Neste Oil пришла на российский рынок в 1990 г. Поскольку половина сырья для нефтеперабатывающих заводов закупалась компанией в России, нетрудно представить, какой интерес преследовала Neste Oil. На паритетных началах с ОАО «НК «ЛУКОЙЛ» компания создала совместное предприятие «СеверТЭК», которое владело лицензиями на разработку Верхне-грубершорского и Южно-Юрьяхинского нефтяных месторождений в Республике Коми, а также Южно-Шапкинского нефтегазоконденсатного и Пашшорского нефтяного месторождений в НАО. По оценке Miller & Lents Ltd., на начало 2005 г. доказанные запасы предприятия «СеверТЭК» составляли 235 млн баррелей. Однако «СеверТЭК» так и остался единственным добывающим активом Neste Oil. Поскольку вся нефть, извлекаемая этим предприятием, продавалась на российском рынке и не поступала на перерабатывающие заводы финской компании, Neste Oil решила отказаться от непрофильного бизнеса и продала свою долю ОАО «НК «ЛУКОЙЛ» за 321,5 млн долл.

Несмотря на то что доля иностранных инвестиций незначительна и составляет лишь несколько процентов от ВВП России, их роль в эволюционном развитии отрасли в сравнении с внутренними инвестициями значительно выше. Как правило, одновременно с иностранными инвестициями компания начинает использовать современные технологии, новые подходы и методы управления, привлекаются высококвалифицированные менеджеры и совершенствуется квалификация рабочей силы.

Согласно данным обзора текущей инвестиционной деятельности по Республике Коми в 2012 г. общий объём иностранных инвестиций составил 357,9 млн долл. Из них 19,4 % (69,3 млн долл.) было направлено на добычу нефти и газа. Максимальный объём иностранных инвестиций в данном секторе наблюдался в 2007 г. и 2010 г. – 124,6 млн долл. (32 % для 2007 г. и 10 % для 2010 г.). Наибольшую активность в нефтегазовом секторе проявляют австрийские, голландские и кипрские компании, на долю которых пришлось 70 % общего инвестиционного пакета, а также английские и французские компании.

Тенденция резкого снижения объёма накопленных иностранных инвестиций в добычу полезных ископаемых в период 2002–2005 гг. объясняется завершением ряда инвестиционных проектов, которые были начаты в 1990-х годах, главным образом, в секторе нефтедобычи. Для их финансирования привлекались иностранные инвестиции, в том числе в виде долгосрочных заёмных средств. С наступлением сроков возврата кредитных ресурсов отток иностранных инвестиций преобладал над поступлением, что и нашло отражение в динамике.

В настоящее время зарубежные компании контролируют в общей сложности около 30 средних и малых нефтегазовых предприятий на территории России. На территории Республики Коми также присутствует довольно значительная группа иностранных инвесторов, владеющих нефтяными активами республики. В 2005 г. в добывающей отрасли ТЭК Республики Коми присутствовало 14 организаций, образованных с участием иностранного капи-тала, тогда как к концу 2011 г. их число возросло до 21.

К числу основных инвесторов можно отнести Lundin Petroleum (Швеция), Arawak Energy (Канада), Urals Energy (Великобритания), BSG Energy (Израиль), Timan Oil and Gas (Великобритания), West Siberian Resources (Швеция), Aladdin Oil & Gas Company ASA (Норвегия), Petrolinvest (Польша) (рис. 10). Даже спустя шесть лет ситуация не претерпела существенных изменений. По-прежнему в привлечении иностранных инвестиций для освоения недр высока доля участия британских и кипрских компаний, устойчивые позиции занимают канадские и норвежские нефтяные компании.

СП «Печоранефтегаз» (в настоящее время ЗАО «Печоранефтегаз») было создано на базе предприятия ТОО «Печоранефтегазразработка» и кипрской компании Samson/Vitol Cyprus, основанной американской инвестиционно-промышленной компанией Samson oil and Gas development и швейцарской трейдинговой компанией Vitol Group. В конце 1990-х годов Vitol приобрела у ТОО «Печоранефтегазразработка» его долю в СП «Печоранефтегаз», которая составляла 30 %. В дальнейшем Vitol Group выкупила долю Samson oil and Gas development в СП «Печоранефтегаз» и стала обладателем 100%-го пакета акций данного предприятия. В мае 2004 г. 50 %-й пакет акций был продан канадской Valkyries Petroleum Corp. за 39 млн долл., а в июле 2004 г. канадская компания Arawak Energy выкупила у Vitol Group оставшиеся 50 % акций ЗАО «Печорнефтегаз» за 42,5 млн долл.

Несмотря на смену собственников, в ЗАО «Печоранефтегаз» прослежива-ется положительная динамика вложения капитальных затрат в производство. В 2004 г. было завершено бурение эксплуатационной скв. 151 на Восточно-Сотчемьюском участке Восточно-Сотчемью-Талыйюского нефтяного место-рождения, а добыча нефти составила 350 баррелей в сутки. В 2005 г. в резуль-тате бурения скв. 232 на Талыйюском участке Восточно-Сотчемью-Талыйюского нефтяного месторождения был получен приток нефти, добыча нефти на данном участке составила 280 баррелей в сутки. Также на данном участке была пробурена эксплуатационная скв. 231. В целом, исследуя блок Каджером, компания планировала дополнительно пробурить 12 разведочных скважин.

В 2006 г. независимая шведская нефтегазовая компания Lundin Petroleum AB осуществила сделку по поглощению канадской Valkyries Petroleum Corp., добывающей нефть на территории России и Республики Коми. Таким образом, в настоящее время ЗАО «Печоранефтегаз» контролируется Lundin Petroleum AB и Arawak Energy через дочернюю компанию RF Energy. В 2005 г. RF Energy приобрела 100 % акций ООО «Речер-Коми» за 18 млн долл.

Urals Energy, британская нефтяная компания, пришла в Республику Коми во второй половине 1990-х годов. Наибольший интерес в её нефтяных активах, входящих в так называемую «Коми нефтяную компанию», представляли предприятия ОАО «Ухтанефть», ОАО «Тэбукнефть» и ЗАО «РКМОйл». В 2003 г. ОАО «НК «ЛУКОЙЛ» вынудило Urals Energy продать ему свои доли во всех трёх предприятиях за 4179 млн р. В результате сделки по поглощению ОАО «НК «ЛУКОЙЛ» включило в свой актив компании ОАО «Ухтанефть», ОАО «Тэбукнефть» и ЗАО «РКМОйл» с совокупным объёмом добычи нефти 30 тыс. баррелей в сутки. В Республике Коми у Urals Energy осталась небольшая компания ООО «Юралс-Норд».

Тем не менее в 2004 г. компания приобрела ООО «ЦНПСЭИ», владеющее лицензиями на добычу на Сосновском и Южно-Тэбукском нефтяных месторождениях. В конце 2005 г. у Lonsdacks Investments Limited за 70 млн долл. был выкуплен 100 %-й контрольный пакет акций небольшого предприятия ООО «Динью». И, наконец, в мае 2006 г. Urals Energy приобрело у ООО «ЛУКОЙЛ-Коми» за 1,5 млн долл. ООО «Войвожнефть», ООО «Нижнеомринская нефть»,

ООО «Верхнеомринская нефть», а вместе с ними право на разработку Войвожского нефтяного, Нижнеомринского газонефтяного и Верхнеомринского нефтегазового месторождений.

В апреле 2008 г. компания продала большую часть своих нефтяных активов в республике израильской компании BSG Energy за 93,5 млн долл. Проданные активы включают предприятия ООО «Динью» и ООО «Мичаюнефть» (дока-занные и вероятные запасы нефти по данным последнего аудита DeGolyer & MacNaughton составляют 21,8 млн баррелей), а также ООО «Верхнеомринская нефть», ООО «Нижнеомринская нефть», ООО «Войвожнефть» (запасы нефти по категориям C1 + C2 составляют 27,8 млн баррелей). В декабре 2008 года Urals Energy продала BSG Energy последний из своих нефтяных активов в республике – CNPSEI – за 13,9 млн долл. Доказанные и вероятные запасы CNPSEI оценива-лись в 9,9 млн баррелей, суммарная добыча составляла 0,04 млн т нефти в год. Вместе с тем Urals Energy намерена продолжить сотрудничество с новыми вла-дельцами компаний, продавая их нефть и получая за эти услуги комиссию. За свои активы в Республике Коми компания получила не менее 1,2 долл. за бар-рель в апреле 2008 года и 1,5 долл. за баррель – в декабре 2008 года.

Британский холдинг Timan Oil and Gas (TOG) владеет лицензией на Нижне-чутинское нефтяное месторождение через ООО «Нефтегазпромтех». Доказанные и возможные запасы месторождения по консервативной оценке Miller & Lents составляют 26,5 млн т, а с учётом возможных – 80 млн т. С января 2007 г. TOG ведёт буровые работы на месторождении, и к настоящему времени компанией пробурено 12 эксплуатационных и четыре нагнетательные скважины. Также компании TOG принадлежит ООО «Коминефтегаз», владеющее лицензией на геологическое изучение Худоельской площади в Печорском районе. В конце октября 2007 г. дочернее предприятие Газпрома ОАО «Запсибгазпром» и TOG подписали стратегически значимый меморандум о сотрудничестве в области разработки месторождений нефти и газа, согласно которому основной из предполагаемых позиций сотрудничества является участие ОАО «Запсибгазпром» в разведке и разработке месторождений углеводородов TOG, в том числе в Республике Коми. Совместное бурение скважин и обустройство объектов инфраструктуры предполагается на Нижнечутинском нефтяном месторождении. На Худоельской площади планируется пробурить четыре поисково-разведочные скважины (стоимость каждой составит 8 млн долл.), с учётом их дальнейшего перевода в эксплуатационный фонд. В 2008 г. казахская компания Kamanisk Holdings Ltd. приобрела 51 % акций TOG за 100 млн долл.

Concorde Oil and Gas, британская компания, входящая в структуру компании Starvest Pls, располагает в Республике Коми единственным нефтяным активом. ООО «Печорская энергетическая компания», владеющая лицензией на разработку Лузского месторождения с доказанными вероятными и возможны-ми запасами (по оценке Miller & Lents) 33 млн баррелей, была приобретена Concorde Oil and Gas в марте 2006 г.

West Siberian Resources (Швеция) является владельцем ОАО «Печора-нефть». Объявление о покупке нефтяной компании Коми WSR сделала 14.07.2005 г., цена приобретённых активов составила 115 млн долл., величина контрольного пакета 100%.