Внеоборотные активы предприятия»

Содержание:

ВВЕДЕНИЕ

Актуальность. Внеоборотные активы составляют основу материально-технической базы организации. Они определяют ее технический уровень, ассортимент, количество и качество выпускаемой продукции, выполняемых работ, оказываемых услуг.

Условия рыночной экономики побуждают руководителей предприятий к постоянному поиску резервов повышения эффективности использования всех материально-вещественных факторов производства, в том числе и основных фондов. Выявить и практически использовать эти резервы можно с помощью тщательного анализа.

Эффективность использования внеоборотных активов в значительной степени зависит от организации бухгалтерского учета, поскольку именно в системе бухгалтерского учета формируется большая часть информации, необходимой для принятия управленческих решений. К такой информации, в частности, относятся сведения о наличии и техническом состоянии объектов основных средств, получаемые в процессе инвентаризации. На основе указанной информации принимаются решения о списании с баланса неиспользуемых объектов основных средств путем продажи или ликвидации.

Проблема повышения эффективности использования внеоборотных активов занимает центральное место в условиях рыночной экономики. От решения этой проблемы зависит место предприятия в промышленном производстве, его финансовое состояние, конкурентоспособность на рынке.

Целью работы является изучение теоретических и практических аспектов анализа эффективности управления внеоборотными активами.

Для достижения вышеизложенной цели, в работе поставлены следующие задачи:

– определить понятие внеоборотных активов;

– рассмотреть классификацию внеоборотных активов;

– охарактеризовать понятие нематериальных активов и основных средств;

– изучить систему управление внеоборотными активами;

– рассмотреть эффективности использования внеоборотных активов предприятия;

– проанализировать состав и структуру внеоборотных активов ООО «Сантехника»;

– проанализировать показатели эффективности использования основных фондов ООО «Сантехника»;

– предложить пути повышения эффективности использования внеоборотных активов ООО «Сантехника».

Объектом данной работы являются внеоборотные активы ООО «Сантехника». А ее предметом – процессы, связанные с управлением и анализом использования внеоборотных активов.

Методологической и теоретической основой данной работы послужили приказы Минфина РФ, Федеральные законы, учебная литература; статьи в периодических изданиях. При написании курсовой работы использовались труды Артюховой И.В., Лозян Л.Л., Бабаева Ю. А., Блажевич О.Г., Сафоновой Н. С., Ефремовой А.А., Кондракова Н.П., Проняевой Л.И., Ховриной Д. Р. и т.д.

При исследовании использованы следующие методы: изучение и анализ литературных источников, сравнение, анализ, математическая обработка данных и графическое представление результатов.

Работа состоит из введения, трех глав, заключения, списка литературы и приложения.

1. Внеоборотные активы: теоретический аспект

1.1.Понятие и классификация внеоборотных активов

Внеоборотные активы - это имущество предприятия, которое используется многократно и переносит свою стоимость на продукцию частями. На практике к таким активам относят имущество всех видов со сроком полезного использования больше одного года и стоимостью более 15 необлагаемых минимумов доходов граждан [1].

Внеоборотные активы предприятия представлены:

- основными средствами;

- нематериальными активами;

- незавершенными капитальными вложениями;

- оборудованием и машинами;

- долгосрочными финансовыми вложениями;

- другими видами внеоборотных активов [11, с. 293].

В этот перечень обычно не включают отложенные налоговые активы, числящиеся в составе внеоборотных согласно плану счетов, которые, по сути, не являются имуществом.

Особняком стоят финансовые вложения, которые участия в основной деятельности не принимают, но, будучи отвлеченными от нее, приносят фирме внереализационный доход. Их доля в общей сумме рассматриваемого имущества, как правило, невелика. А определяющую роль во внеоборотных активах играют основные средства и нематериальные активы, а также (при существенной сумме затрат) вложения в их создание.

Основные средства и нематериальные активы отличает:

- длительность и многократность использования;

- постепенность списания их стоимости на затраты [5, с. 114].

Вместе с тем им присущ физический (только основным средствам) и моральный износ, что приводит к необходимости их поддержания во время эксплуатации на должном уровне и неизбежности периодического обновления. Эти две составляющие служат основой процесса управления внеоборотными активами [5, с. 115].

Внеоборотные активы в процессе их использования в операционной деятельности имеют ряд достоинств и недостатков (таблица 1) [15, с. 91].

Таблица 1 - Достоинства и недостатки в процессе использования внеоборотных активов в операционной деятельности

|

Достоинства |

Недостатки |

|

1.Такие активы практически не подвергаются инфляции, а значит более защищены от ее влияния; 2.Они имеют меньший коммерческий риск потерь в результате операционной деятельности; 3.Данные виды активов способны давать прибыль стабильно, тем самым обеспечивая производство различной продукции в зависимости от конъюнктуры рынка; 4. Они способствуют снижению потерь товарно-материальных ценностей при хранении; 5. С их помощью можно расширять объем производственной деятельности, при подъеме конъюнктуры рынка, за счет созданных резервов. |

1. Эти активы подвергаются моральному износу, то есть даже при временном простое они теряют свою стоимость; 2. Внеоборотными активами тяжело управлять, поскольку они не подвергаются изменениям структуры, в итоге даже при временном падении конъюнктуры на рынке, срок полезного использования снижается, если предприятие не решает производить другие товары; 3. В большинстве случаев они являются низколиквидными активами, то есть не могут служить средством платежей. |

Источник: Полковский Л.М. Бухгалтерский управленческий учет: Учебник для бакалавров / Л.М. Полковский. - М.: Дашков и К, 2016. – С.91.

Внеоборотные активы требуют долгосрочных инвестиций, поэтому источниками их приобретения должен быть в основном собственный капитал организации, и частично долгосрочные заемные средства. Поэтому чем более фондоемкое производство, тем больше должна быть доля собственного капитала в источниках финансирования деятельности предприятия [18, с. 79].

Внеоборотные активы обладают меньшей ликвидностью, чем оборотные, т. е. их сложнее продать, обратив в денежную форму. В целом ликвидность, как один из показателей финансовой устойчивости, зависит от структуры активов предприятия и источников, за счет которых профинансирована их покупка

Следует отменить, что срок погашения актива не всегда является признаком для отнесения актива в состав оборотных или внеоборотных. Играет роль и ликвидность актива. Например, дебиторская задолженность, подлежащая погашению через 2 года обычно будет рассматриваться как внеоборотный актив. Однако уверенность организации в возможности продать ее без потерь в любой момент до наступления этого срока может быть причиной для отнесения дебиторской задолженности в состав оборотных активов [21, с. 620].

Существует следующая классификация внеоборотных активов.

1. Согласно функциональным видам выделяют:

- основные средства. Они составляют материальные активы предприятия, выраженные в форме средств труда, которые используются многократно и постепенно переносят свою стоимость на изготовленную продукцию;

- нематериальные активы. К ним относятся внеоборотные активы, которые не имеют материальной формы, и обеспечивают осуществление всех видов хозяйственной деятельности;

- незавершенные капитальные вложения. Это объем затрат, фактически потраченных на строительство и монтаж определенных объектов основных средств от начала и до конца.

- машины и оборудование. К ним относят виды оборудования, которые необходимо установить в зданиях с помощью монтажа, а так же туда относятся измерительная аппаратура и другие приборы [19, с. 215].

- долгосрочные финансовые вложения. Это все приобретенные инвестиционные финансовые инструменты, которые используются более одного года.

- другие виды внеоборотных активов [19, с. 215].

2. Согласно видам деятельности, в которой используются:

- операционные. Они характеризуют внеоборотные активы, которые используются именно в производственно-коммерческой деятельности предприятия [12, с. 112].

Операционные внеоборотные активы проходят своеобразный кругооборот их стоимости, который показан на рисунке 1.

Рисунок 1 – Круговорот стоимости операционных внеоборотные активов [6, с. 16].

- инвестиционные. Это долгосрочные внеоборотные активы, которые сформировались в результате осуществления процесса инвестирования.

- непроизводственные – используются для удовлетворения социальных потребностей персонала [19, с. 217].

3. Согласно характеру владения:

- собственные. Активы, которые принадлежат предприятию, и отражены в балансе.

- взятые в аренду. Используются предприятием на правах временной собственности в соответствии с заключенными договорами.

4. Согласно формам залогового обеспечения кредитов и особенностей страхования:

- движимые. Это группа долгосрочных активов, которые можно изъять из владения предприятия для оплаты по кредиту в случае залога.

- недвижимые. Это активы, которые невозможно изъять из владения предприятия, в случае залога по кредиту [12, с. 115].

Основной целью формирования внеоборотных активов организации является выявление и удовлетворение потребности в отдельных их видах для обеспечения производственного (торгового) процесса, определение оптимальной структуры для обеспечения эффективной хозяйственной деятельности. При создании нового предприятия необходимо обеспечить соответствие объема и структуры формируемых внеоборотных активов объему и структуре производства и продажи продукции.

1.2. Характеристика нематериальных активов и основных средств

Нематериальные активы представлены объектами многократного пользования (более 1 года), которые не имеют материальной формы, но необходимы предприятию для осуществления его хозяйственной деятельности [5, с. 120].

Признание объекта нематериальным активом должно удовлетворять нижеперечисленные условия.

1. Объект должен приносить экономические выгоды в будущем, а также участвовать в производстве продукции, выполнении работ, оказании услуг.

2. Предприятие имеет право получать экономические выгоды, приносимые этим объектом в будущем.

3. Отчуждение объекта от других активов.

4. Использование этого актива должно быть более одного года или операционного цикла, если он превышает 12 месяцев.

5. Предприятие не предполагает продавать объект в течении года или операционного цикла.

6. Фактическая стоимость может быть определена достоверно.

7. Отсутствие материальной формы актива [5, с. 125].

К примеру, нематериальными активами могут быть научные произведения литературы, компьютерные программы, ноу-хай, товарные знаки, библиотечные фонды и т.д.

Существует такое понятие как товарный знак – это обозначение для индивидуализации продукции, выполненных работ или услуг.

Брэнд – это обозначение для идентификации товаров, работ, услуг, а так же для различия данного товара от аналогичных товаров конкурентов.

Нематериальными активами не признают:

- расходы на образование юридического лица;

- интеллектуальные качества персонала компании, их квалификация и мотивация к труду [18, с. 92].

Существует две группы нематериальных активов.

Идентифицируемые – это интеллектуальная собственность и другие права имущественные, которые способны приносить выгоды в течение долгого времени.

Неидентифицируемые – иногда можно назвать активом, к примеру, гудвил [12, с. 120].

Основными средствами является часть имущества, которое используется на предприятии в форме средств труда более 1 года или операционного цикла, если он превышает 12 месяцев, и способно приносить экономические выгоды в будущем [9, с. 115].

Основным средством определяется актив, который соответствует следующим условиям:

1. Актив предназначен для использования в производстве товаров или оказании услуг;

2. Срок полезного использования, который превышает 1 год или операционный цикл;

3. Не предусмотрена дальнейшая перепродажа объекта;

4. Объект может приносить доход в будущем [7, с. 455].

К основным средствам относят: здания и сооружения; машины и оборудование; вычислительные приборы; транспортные средства; инвентарь; рабочий продуктивный скот; многолетние растения и другие объекты.

В соответствие с положениями по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» основные средства могут оцениваться по-разному. При вводе в эксплуатацию их оценивают по первоначальной стоимости – это сума фактически понесенных затрат на приобретение, изготовление, доставку и монтаж. Первоначальную стоимость можно изменять, если проводилась модернизация, реконструкция, а так же переоценка [3].

Восстановительная стоимость означает первоначальную стоимость основных средств с учетом их переоценки [10, с. 58].

Остаточная стоимость – это разница первоначальной стоимости и начисленной амортизации. По этой стоимости объекты основных средств отражаются в итоге баланса.

Рыночная стоимость включает цену, которую покупатель согласен заплатить за актив на рынке.

Ликвидационная стоимость – это стоимость установленная ликвидационной комиссией, при выявлении банкротства предприятия или же по решению участников предприятия [16, с. 48].

Единицей основных средств в бухгалтерском учете является инвентарный объект [17, с. 134].

Классификация основных средств

1. Согласно степени использования: действующие (находящиеся в эксплуатации) и недействующие (в состоянии консервации); находящиеся в резерве (находятся в запасе, для беспрерывного обеспечения производства) или в состоянии доработки, реконструкции, ликвидации;

2. Согласно характеру и месту использования:

- производственные - принимают участие в производстве товаров;

- непроизводственные – не принимают участие в производственном процессе, но без них невозможно производство материальных благ и услуг.

3. По наличию прав предприятия. Собственные – приобретены за счет собственных средств фирмы или переданы в качестве взноса в уставной капитал учредителем, бесплатно получены. Арендованные – используют на условиях аренды.

4. Согласно характеру участия в основной деятельности

Активные - подвижная часть основных средств;

Пассивные – не могут быть измерены в натуральных величинах [8, с. 245].

Капитальные вложения. Инвестиции – это вложения капитала для получения дохода. Существует три вида вложений:

- вложения во внеоборотные активы;

- вложения в материальные ценности;

- финансовые вложения [12, с. 161].

Вложения во внеоборотные активы - это затраты, направленные на обновление основных средств, их приобретение или изготовление. К ним относят:

Строительство и реконструкция зданий и сооружений;

- покупка и изготовление объектов основных средств (с учетом транспортировки);

- затраты на посадку и выращивание многолетних растений;

- затраты на формирование основного стада [12, с. 169].

1.3. Управление внеоборотными активами

Управление внеоборотными активами предприятия — комплекс мер, направленных на оптимизацию их количественного и качественного состава. Главной целью управления внеоборотными активами является обеспечение:

- рационального количества активов;

- высокой отдачи;

- соответствия необходимым требованиям [6, с. 17].

Управление внеоборотными активами предполагает, прежде всего, анализ их состава, загруженности, эффективности, изношенности и целесообразности принятия мер по поддержке функционирования.

Дальнейшими шагами в управлении внеоборотными активами будут:

- принятие решений о продаже неиспользуемого или неэффективно используемого имущества;

- оптимизация производственных процессов;

- принятие решений о мерах поддержки имеющихся активов на уровне, обеспечивающем должный экономический эффект от их применения;

- принятие решений о приобретении нового имущества взамен изношенного или морально устаревшего;

- определение источников финансирования покупки нового имущества [15, с. 124].

Анализ состояния активов — определяющая составляющая процесса управления внеоборотными активами. От того, насколько глубоким и детальным он будет, зависит эффект управления внеоборотными активами. Основное внимание при анализе уделяют основным средствам, которые, как правило, доминируют по объему над нематериальными активами и несравненно сильнее подвержены старению. В связи с этим приводимая далее информация будет касаться главным образом основных средств.

Для реализации процесса управления внеоборотными активами необходимо знать:

1. О наличии имущества, которое не используется или применяется крайне редко. Если планов на его загрузку в ближайшем будущем нет, разумнее избавиться от него и при необходимости брать в аренду.

2. О не полностью загруженных основных средствах. Если нет возможности перенести операции, выполняемые на таких основных средствах, на другое оборудование, выходом может стать замена нескольких единиц на одну, осуществляющую все необходимые операции, или периодическая аренда не полностью загружаемого основного средства у сторонней организации [20, с. 924].

3. Не введенном в эксплуатацию новом имуществе. Оно, как правило, имеет более высокую эффективность по сравнению со старым.

4. Реальных показателях эффективности используемых основных средств, рассчитываемых через систему коэффициентов.

5. Уровне износа основных средств (в целом по виду имущества, по группам и отдельным единицам).

6. Применяемых способах начисления амортизации и их влиянии на себестоимость и финансовый результат.

7. Объемах вложений, которые потребуются для поддержания имеющихся основных средств на должном техническом уровне.

8. Перспективных планах развития производства или смены направления деятельности [6, с. 18].

Обработка этой информации даст ключ к дальнейшим действиям по управлению внеоборотными активами — принятию решений о путях сохранения и повышения их эффективности. При этом задача по управлению внеоборотными активами будет очень непроста: соблюсти разумный баланс между наличием необходимых средств производства и расходами на их поддержание на нужном уровне [21, с. 620].

Если предприятие при управлении внеоборотными активами миновало стадию создания с нуля и обеспечения новым имуществом, то дальнейший процесс управления внеоборотными активамипри условии периодического анализа состояния активов будет заключаться в следующем [6, с. 19]:

- проведении текущих и капитальных ремонтов для поддержания работоспособности;

- проведении реконструкции (модернизации) с целью повышения эффективности работы;

- приобретении нового имущества взамен морально устаревшего или изношенного, ремонт или реконструкция которого уже нецелесообразны;

- выборе оптимального способа и срока начисления амортизации.

- планировании расходов на поддержание имущества на нужном техническом уровне;

- обосновании технического обеспечения расширения производства.

Принятие решения о приобретении нового имущества неразрывно связано с определением источников финансирования этого процесса. Ими могут быть:

- накопленная амортизация, которая обычно не составляет большой суммы и обеспечивает приобретение недорогих основных средств или нематериальных активов;

- собственные средства предприятия (чистая прибыль), за счет которой чаще всего приобретаются отдельные основные средства;

- лизинг, который сводится, по сути, к покупке в рассрочку;

- заемные средства, с привлечением которых, как правило, создаются дорогостоящие объекты [14, с. 132].

Управление внеоборотными активами должно быть планируемым и регулярным. Вместе с тем рекомендации по управлению внеоборотными активами могут иметь только общий характер в силу существования на каждом предприятии своей специфики [17, с. 125].

1.4. Анализ эффективности использования внеоборотных активов предприятия

Конкретные цели анализа внеоборотных активов определяются задачами, поставленными перед ним лицами, принимающими управленческие решения, и в немалой степени зависят от специфики ведения бизнеса. Обычно анализ является многосторонним, позволяющим оценить:

- текущую структуру и состояние активов;

- имеющийся уровень эффективности их использования;

- динамику имеющих место изменений;

- тенденции перемен в прогнозируемых условиях [6, с. 20].

Результатом анализа должен стать выбор оптимальной модели использования внеоборотных активов, отвечающей имеющейся управленческой задаче.

В процессе анализа осуществляют оценку [19, с. 220]:

- обеспеченности внеоборотных активов собственным капиталом;

- влияния изменения стоимости внеоборотных активов на структуру бухбаланса;

- показателей текущего состояния основных средств (уровня износа и эффективности применения);

- характера изменения во времени основных показателей, характеризующих использование внеоборотных активов;

- динамики затрат на поддержание ОС в должном работоспособном состоянии и отражения их на себестоимости продукции;

- влияния осуществленных капвложений на структуру внеоборотных активов и эффективность бизнеса;

- разумности привлечения в капитальные вложения заемных средств.

В качестве расчетных показателей используют как абсолютные, так и относительные величины, дающие информацию и для текущей оценки, и для прогноза динамики изменений с выявлением основных причин, от которых они зависят [4, с. 125].

Анализ проводят с необходимой глубиной детализации внеоборотных активов в следующей последовательности:

1. Сбор данных, систематизация их в таблицах.

2. Расчет характерных показателей, выявление тенденций.

3. Определение оптимальных показателей для дальнейшей работы.

Источником данных, на которых проводят анализ внеоборотных активов, является прежде всего бухгалтерскую отчетность [19, с. 222]:

- баланс, содержащий необходимую для анализа разбивку на статьи;

- отчет о финансовых результатах, дающий информацию о величинах, по отношению к которым рассчитывают ряд коэффициентов;

- приложения к балансу, расшифровывающие информацию о внеоборотных активах по их видам и группам;

- отчет о движении денежных средств, позволяющий судить об источниках финансирования;

- пояснительная записка, отражающая какие-либо особенности учета.

Кроме того, используют данные статистической отчетности, касающейся расшифровки состава и движения внеоборотных активов; бухгалтерских учетных регистров; нормативно-справочной литературы [12, с. 143].

Рассмотрим показатели оценки эффективности использования основных средств.

Определение показателей, характеризующих состояние и динамику изменения состава основных средств, делают применительно к общему списку основных средств, по группам и отдельным их видам, выделяемым в группе [20, с. 926].

Показатели эффективности использования основных средств можно поделить на две группы:

1) показывает состояние основных фондов;

2) показывает эффективность использования основных фондов.

В первую группу описывающую состояние основных фондов относятся такие показатели как:

- коэффициент износа;

- коэффициент годности;

- коэффициент прироста основных фондов;

- коэффициент выбытия;

- коэффициент фондовооруженности [20, с. 927].

Коэффициент износа (Ки) – определяет часть из основных средств фирмы, которая уже поддалась износу в процессе хозяйственной деятельности. Рассчитывается отношением суммы износа на сумму первоначальной стоимости основных фондов.

Коэффициент годности - показывает, сколько основных средств предприятия еще не поддались износу. Формула для расчета: Кгод. = 1 – Ки. Если коэффициент годности растет, а коэффициент износа падает, то на фирме создается условия для более эффективного и рационального использования основных средств [12, с.148].

Коэффициент обновления основных средств (Коб) – показатель в процентном исчислении, показывающий ту часть из основных средств, которая была введена в эксплуатацию в текущем периоде. Рассчитывается по формуле:

(1)

(1)

Коэффициент выбытия (Квы) – показывает, какая часть из общих активов предприятия выбыла из его собственности под действиями различных факторов (продажа, полный износ) в текущем периоде. Рассчитывается как:

(2)

(2)

Фондовооруженость – показывает, сколько основных средств припадает на одного работника [4, с.125]:

(3)

(3)

Ко второй группе показателей, которые характеризируют эффективность использования основных средств, относятся:

- фондоемкость;

- фондоотдача;

- рентабельность основных средств.

Фондоемкость – это показатель, обратный фондоотдачи. Он показывает, сколько основных средств (в рублях) участвовало в создании продукции в размере одного рубля [4, с.126].

(4)

(4)

Фондоотдача показывает, сколько продукции, произведенной за год, припадает на среднегодовую стоимость основных фондов, в денежном исчислении. То есть, сколько продукции в рублях производиться на один рубль основных фондов. Рассчитывается показатель по формуле:

(5)

(5)

Рентабельность основных фондов показывает, сколько прибыли припадает на среднегодовую стоимость основных фондов.

РЕ = Преал/ ОСсред, (6)

где:

РЕ – рентабельность основных средств;

Преал – прибыль от реализации;

ОСсред– среднегодовая стоимость основных средств. [13, с. 307].

Анализ внеоборотных активов – основополагающая составляющая процесса управления ими, предшествующая моменту принятия управленческих решений [19, с.927].

Таким образом, внеоборотные активы - это ресурсы, являющиеся собственностью предприятия и используемые более одного года или же нормального операционного цикла, если его длительность превышает 12 месяцев. Если говорить простыми словами, это ресурсы, которые используются многоразово.

В структуре баланса значительная доля приходится именно на эти активы. Внеоборотные средства, а точнее - управление ими на сегодняшний день составляет одну из ключевых проблем для большинства предприятий.

Рост эффективности использования внеоборотных активов позволяет сократить потребность в них (за счет механизма повышения коэффициентов их использования во времени и по мощности), так как между этими двумя показателями существует обратная зависимость.

2. Анализ формирования и эффективности использования внеоборотных активов на примере ООО «Сантехника»

2.1. Анализ состава и структуры внеоборотных активов ООО «Сантехника»

Общество с ограниченной ответственностью «Сантехника» создано в 2015 году в соответствии с действующим законодательством РФ. Общество является юридическим лицом и свою деятельность осуществляет на основании Устава и действующего законодательства.

Полное название: Общество с ограниченной ответственностью «Сантехника».

Организационно-правовая форма: общество с ограниченной ответственностью. Форма собственности: частная.

Юридический адрес: 614058, Пермский край, Пермь, ул Деревообделочная, 3, оф. 11

Место нахождения магазина: Пермь, ул. Василия Васильева, 5Б

Уставный капитал ООО «Сантехника» составляет 10 тыс. рублей [23].

Основным видом деятельности ООО «Сантехника» является проектирование и производство корпусной мебели по индивидуальным заказам, а также ее реализация. ООО «Сантехника» - поставщик решений для строительного и оптово-розничного бизнеса в сфере комплексных поставок качественного сантехнического оборудования любой ценовой категории. В своей работе с клиентами и поставщиками фирма нацелена на долгосрочные взаимовыгодные партнерские отношения, основанные на добросовестном выполнении всех условий договора, взаимном доверии и поддержке. Компания заботимся о том, чтобы всем клиентам, не зависимо от величины их компании и объёма закупок, было комфортно и выгодно с ней работать.

Основное направление деятельности компании ООО «Сантехника» — это комплектация строительных объектов оборудованием сантехнического назначения и оптово-розничная продажа сантехники и смежной продукции, в подавляющем большинстве отечественного производителя [23].

Основные экономические показатели деятельности ООО «Сантехника».

Выручка от реализации ООО «Сантехника» в 2017 году увеличилась на 13629 тыс. руб., по сравнению с 2016 годом или на 38% и составила 494823 тыс. руб. При этом, себестоимость товаров предприятия также уменьшилась на 1439 тыс. руб. или на 5,14%. Положительным моментом является то, что себестоимость уменьшается, а темпы выручки растут вверх.

Сложившуюся на предприятии организационную структуру управления персоналом представим на рисунке 2.

Рисунок 2 - Организационная структура управления ООО «Сантехника»

Структуру управления можно назвать линейно-функциональной. Данная структура обеспечивает такое разделение управленческого труда, при котором линейные звенья управления призваны командовать, а функциональные – консультировать, помогать в разработке конкретных вопросов и подготовке соответствующих решений, программ, планов, продаж, рекомендаций.

Состояние и обеспеченность внеоборотными активами – одни из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно-технического прогресса – главного фактора повышения эффективности любого производства. Сравнение плановых потребностей в имуществе с показателями наличия внеоборотных активов обеспечивает возможность оценки значений обеспеченности и технического состояния внеоборотных активов. За счет полученных значений руководитель предприятия принимает меры либо приобрести дополнительные объекты, провести обновление уже существующих объектов основных средств, либо произвести списание, изношенных основных средств, не приносящие доход компании.

Источниками данных для анализа состояния и использования внеоборотных активов являются следующие формы:

1) Бухгалтерский баланс (приложение А);

2) Отчет о финансовых результатах;

3) Приложение к бухгалтерскому балансу.

Рассмотрим показатели структуры и динамики внеоборотных активов (табл. 2) [22].

Таблица 2 – Показатели структуры и динамики внеоборотных активов

|

Показатели |

2016 год |

2017 год |

Отклонения |

|||

|

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

|

|

Внеоборотные активы всего: |

548 |

100% |

238 |

100% |

-310 |

- |

|

В том числе: |

||||||

|

1.1. Нематериальные активы |

71 |

13,0 |

63 |

26,5 |

-8 |

13,5 |

|

1.2 Основные средства |

477 |

87,0 |

175 |

73,5 |

-302 |

-13,5 |

Таблица составлена по: Бухгалтерская отчетность ООО «Сентехника».

В ООО «Сантехника» нематериальными активами являются товарные знаки и знаки обслуживания, деловая репутация и иные нематериальные активы (в частности, некоторые затраты).

Нематериальные активы имеют небольшую долю в структуре внеоборотных активов предприятия (13 % в 2016 году и 26,5 % в 2017 году), их удельный вес увеличивается на 13,5 %, однако их стоимость уменьшилась на 8 тыс. руб. Удельный вес нематериальных активов увеличивается за счет того, что произошло существенное уменьшение стоимости и удельного веса основных средств.

Поскольку основные средства имеют наибольший удельный вес в структуре внеоборотных активов предприятия, то проанализируем состав и структуру на основании таблицы 3 [22].

Таблица 3 - Состав, структура и движение основных средств ООО «Сантехника» в 2016-2017 годах

|

Элементы |

2016 год |

Посту-пило, тыс. руб |

Выбыло, тыс. руб |

2017 год |

Изменение удельного веса, % |

Темп роста, % |

||

|

Сумма, тыс.руб |

Удель-ный вес, % |

Сумма, тыс.руб |

Удель-ный вес, % |

|||||

|

Здания |

186 |

38,99 |

- |

103 |

83 |

47,43 |

-8,44 |

-55,38 |

|

Сооружения |

108 |

22,64 |

- |

95 |

13 |

7,43 |

15,21 |

-87,96 |

|

Оборудование |

154 |

32,29 |

- |

104 |

50 |

28,57 |

3,72 |

-67,53 |

|

Транспортные средства |

20 |

4,19 |

- |

- |

20 |

11,43 |

-7,24 |

0 |

|

Инвентарь |

9 |

1,89 |

- |

- |

9 |

5,14 |

-3,25 |

0 |

|

Земельные участки |

- |

- |

- |

- |

- |

- |

- |

- |

|

Итого: |

477 |

100 |

- |

302 |

175 |

100 |

0 |

-63,31 |

Таблица составлена по: Бухгалтерская отчетность ООО «Сентехника».

Как видно из таблицы 3, стоимость основных средств ООО «Сантехника» за 2016-2017 гг. сократилась на 302 тыс. руб. или на 63,31 % , что сложилось в результате выбытия зданий и сооружений в 2017 г.

За анализируемый период в ООО «Сантехника» объекты основных средств не поступали.

За период 2016-2017 гг. по группе «Оборудование» произошло выбытие на 104 тыс. руб. что составило уменьшение темпа роста на 67%, при этом удельный вес увечился на 3,72 %.

Транспортные средства на 2017 год остались неизменны, но удельный вес увеличился на 7,24% и составил 11,43%. Тоже самое произошло и с инвентарем, удельный вес увеличился на 3,25% и составил 5,14 % всех основных средств.

По величине стоимости наиб 72 значению – торговое оборудование – 50 тыс. руб. или 28,57 % удельного веса на конец анализируемого периода.

Состав и структуру основных средств за 2016-2017 года представим на рисунке 3 и 4.

Рисунок 3 - Состав и структура основных средств в 2016 году

Рисунок 4 - Состав и структура основных средств в 2017 году

Наиболее полное представление о наличии и динамике (поступлении и выбытии) основных фондов дает баланс основных средств, который составляется на основе приложения к бухгалтерскому балансу. Для характеристики движения основных средств рассчитывают показатель роста [18, с. 127].

Кроста = наличие на конец года/наличие на начало (7)

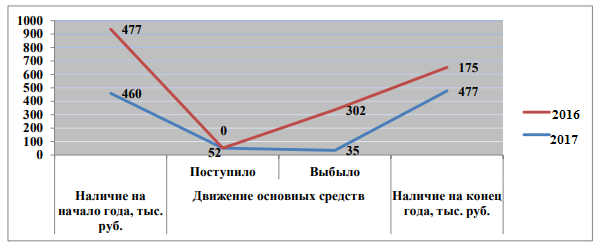

Рассмотрим баланс наличия и движения основных средств на основании приложения к бухгалтерскому балансу раздела 2 за 2016 и 2017 гг. Расчётные данные занесены в таблицу 4 [22].

Таблица 4 - Баланс наличия и движение основных средств за 2016-2017гг.

|

Год |

Наличие на начало года, тыс. руб |

Движение основных средств |

Наличие на конец года, тыс. руб |

Абсолю-тное откло-нение, тыс. руб. |

Относитель-ное откло-нение, % |

Коэффи циент роста |

|

|

Поступило |

Выбыло |

||||||

|

2016 |

460 |

52 |

35 |

477 |

17 |

103,69 |

1,04 |

|

2017 |

477 |

302 |

175 |

-302 |

36,69 |

0,37 |

|

Таблица составлена по: Бухгалтерская отчетность ООО «Сентехника».

По результатам анализа можно сделать вывод о том, что на конец 2017 года стоимость основных фондов ниже на 285 тыс. руб., чем на начало 2016 г. Это произошло в основном из-за освобождения зданий и сооружений (рис.5).

Рисунок 5 - Движение основных средств за 2016-2017гг.

На рисунке 5 видно, что в течении 2016 года было поступление оборудования на 52 тыс. руб. и выбытие зданий на 35 тыс. руб., на конец года абсолютное отклонение составило 17 тыс. руб., а коэффициент роста 1,04. В 2017 году поступлений основных средство не было, однако за анализируемый период выбытие составило 302 тыс. руб., а на конец года относительное отклонение составило 36,69 %, по сравнению с началом года. Коэффициент роста в 2017 году составил 0,37.

Можно сделать вывод, что фирма не заботится об обновлении основных средств, что может привести к полному износу и выводу основных средств, либо переводу их на модернизацию и реконструкцию.

2.2. Анализ показателей эффективности использования основных фондов ООО «Сантехника»

Техническое состояние основных средств является важнейшей характеристикой технического уровня производства. Техническое состояние влияет на фондоотдачу основных средств, объем производства и выпуска продукции, и в конечном итоге – на финансовые результаты деятельности предприятия. Техническое состояние основных средств характеризуется степенью их поступления, выбытия, пророста, годности и износа.

При определении оценки движения основных средств определяют следующие показатели:

1) Коэффициент поступления вычисляется по формуле (8) характеризует степень обновления основных средств. Показывает долю поступивших основных средств за период в общем объеме всех основных средств (без учёта выбытия) [18, с. 127]:

Кпост= стоимость поступивших основных средств / стоимость основных средств на конец периода * 100% (8)

Кпост2016=52/477*100%=10,9%; Кпост2017=0/175*100%=0

2) Коэффициент выбытия вычисляется по формуле (9) – показывает долю выбывших основных средств за период в общем объеме всех основных средств (без учёта поступ.) [18, с. 127]:

Квыб= стоимость выбывших основных средств / стоимость основных средств на начало периода * 100% (9)

Квыб2016=35/460*100%=7,6%; Квыб2017=302/477*100%=63,3%

3) Коэффициент прироста вычисляется по формуле (10) – показывает долю поступивших основных средств за период в общем объеме всех основных средств с учётом их выбытия [18, с. 127]:

Кприроста= стоимость поступивших ОС – стоимость выбывших ОС / стоимость основных средств на начало периода * 100% (10)

К прироста2016=(52-35)/460*100%=3,7%

К прироста2017=(0-302)/477*100%= - 63,3%

Согласно полученным расчётным показателям проведём анализ движения основных средств на основе составленной таблицы 3.

Таблица 5 - Анализ и оценка движения основных средств за 2016-2017гг.

|

Показатель |

2016 год |

2017 год |

Абсолютное отклонение, тыс. руб. |

|

Стоимость основных средств на начало года |

460 |

477 |

17 |

|

Стоимость основных средств на конец года |

477 |

175 |

-302 |

|

Стоимость поступивших основных средств за год |

52 |

0 |

-52 |

|

Стоимость выбывших основных средств за год |

35 |

302 |

267 |

|

Коэффициент поступления (Кпост), % |

10,9 |

0 |

-10,9 |

|

Коэффициент выбытия (Квыб), % |

7,6 |

63,3 |

55,7 |

|

Коэффициент прироста(Кприроста), % |

3,7 |

-63,3 |

-67,0 |

Таблица составлена по: Бухгалтерская отчетность ООО «Сентехника».

По данным таблицы 5 видно, что поступление в 2017 году по сравнению с 2016 годом было менее интенсивным. Снижение данного показателя свидетельствует об ослаблении имущественного потенциала. Коэффициент поступления в 2016 году составил 10,9%, а в 2017 году 0. Также, видно рост коэффициента выбытия в 2017 году, он на 55,7% выше, чем в 2016 году, увеличение данного показателя свидетельствует о том, что предприятие списывало старое оборудование и другие основные средства. Наблюдается снижение прироста основных средств в 2017 году на 67 %, что позволяет сделать вывод о том, что в организации наблюдается сокращение стоимости основных средств и увеличение прочих оборотных активов в балансе предприятия.

При анализе технического состояния основных средств определяют следующие показатели:

1) Коэффициент износа вычисляется по формулам (11,12) – показатель степени физической изношенности основных средств. Показывает долю стоимость основных средств, перенесенных на стоимость продукции, работ, услуг [18, с. 128]:

Кизн= Сумма начисленной амортизации за период эксплуатации / первоначальная стоимость основных средств (11)

либо Кизн=1-Кгодн (12)

Кизн2016=235/460*100%=51,09%; Кизн2017=305/477*100%=63,94%

2) С показателем коэффициента износа связан другой показатель состояния основных средств коэффициент годности, который рассчитывается по формуле (13) – показывает долю остаточной стоимости основных средств в первоначальной стоимости или степень годности основных средств к эксплуатации, рассчитывается по формуле [18, с. 128]:

Кгодн=1-Кизн=100%-Кизн (13)

Кгодн2016=100-51,09=48,91%; Кгодн2017=100-63,94=36,06%

Согласно полученным расчётным показателям проведём анализ технического состояния основных средств на основе составленной табл. 6.

Таблица 6 - Анализ и оценка технического состояния основных средств за 2016-2017гг.

|

Показатель |

2016 год |

2017 год |

Абсолютное отклонение, тыс. руб. |

|

Стоимость основных средств на начало года |

460 |

477 |

17 |

|

Стоимость основных средств на конец года |

477 |

175 |

-302 |

|

Сумма начисленной амортизации |

235 |

305 |

70 |

|

Коэффициент износа (Кизн), % |

51,09 |

63,94 |

12,85 |

|

Коэффициент годности (Кгодн), % |

48,91 |

36,06 |

-12,85 |

Таблица составлена по: Бухгалтерская отчетность ООО «Сентехника».

По данным таблицы 6 видно, что техническое состояние основных средств в ООО «Сантехника» низкое, так как коэффициент износа 2017 года увеличился на 12,85% по сравнению с 2016 годом и составил 63,94%, при этом коэффициент годности уменьшился прямо пропорционально коэффициенту износа и на 2017 год составил 36,06%.

Полученные данные показывают, что предприятие мало заботится об обновлении действующего оборудования. Деятельность ведётся на устаревшем оборудовании. Увеличение коэффициента износа и уменьшение показателя коэффициента годности обусловлены следующими факторами:

– использование метода начисления амортизации по данным бухгалтерского учета;

– приобретение основных средств, бывших в употреблении, от других организаций с высоким уровнем износа;

– заниженные темпы обновления основных средств;

– невыполнение мероприятий по вводу новых основных средств.

Хотя коэффициент износа основных средств и определяется как отношение суммы начисленной амортизации за весь срок использования основных средств в организации к первоначальной стоимости основных средств, но на практике этот коэффициент не отражает фактической изношенности основных средств, и по этой причине он может уточняться в случае реализации основных средств.

Важная задача анализа — изучение обеспеченности предприятия основными средствами. Обеспеченность отдельными видами машин, механизмов, оборудования, зданиями устанавливается сравнением фактического их наличия с предыдущим периодом, необходимой для выполнения плана по выпуску продукции [18, с. 129].

Уровень обеспеченности предприятия основными средствами характеризуют следующие показатели:

1) Фондовoоруженность показывает сколько основных средств приходится на одного работника.

Фв2016=468,2/45=10,4 тыс. руб. /чел.

Фв2017=326/51=6,39 тыс. руб./чел.

2) Техническая вооруженность труда показывает, сколько оборудования приходится на одного рабочего и вычисляется по формуле (14) [18, с. 130]:

Тв= Средняя стоимость оборудования / Среднесписочная численность рабочих за период (14)

Тв2016=128/45=2,84 тыс. руб. /чел., Тв2017=102/51=2 тыс. руб. /чел.

Для анализа сведём данные в таблицу 7.

Таблица 7 - Анализ обеспеченности основными средствами за 2016-2017 гг.

|

Показатель |

2016 год |

2017 год |

Абсолютное отклонение, тыс. руб. |

Темп роста , % |

|

Годовая выручка, тыс. руб. |

35853 |

49482 |

13 629 |

138,01 |

|

Среднегодовая стоимость основных средств, тыс. руб. (стоимость ОС на начало года + стоимость ОС на конец года)/2 |

468,2 |

326 |

-142,2 |

-69,63 |

|

Средняя стоимость машин и оборудования, тыс. руб. |

128 |

102 |

-26 |

79,69 |

|

Среднегодовая численность рабочих, чел. |

45 |

51 |

6 |

113,33 |

|

Производительность труда (выручка/ ср. чис-ть рабочих) |

796,73 |

970,23 |

173,5 |

121,78 |

|

Фондовооружённость (Фв), тыс. руб./чел. |

10,40 |

6,39 |

-4,01 |

61,44 |

|

Техническая вооружённость, тыс. руб. / чел. |

2,84 |

2,00 |

-0,84 |

70,31 |

Таблица составлена по: Бухгалтерская отчетность ООО «Сентехника».

Таким образом, согласно полученным расчётам, по данным таблицы 7 видно, что годовая выручка от реализации продукции в 2017 году увеличена на 13629 тыс. руб. по сравнению с прошлым годом, это произошло за счёт увеличения численности рабочих и увеличения производительности труда рабочих. Фонодоворужённость в 2017 году уменьшилась на 4,01 тыс. руб./чел. По сравнению с 2016 годом, это произошло из-за уменьшения среднегодовой стоимости основных средств. Темп роста за анализируемый период составил 61,44%. Техническая вооружённость также имеет отрицательную динамику, темп роста составляет 70,31 %, а на одного рабочего в 2017 году приходится 2 81 тыс. руб./чел. При этом выручка от реализации продукции не уменьшилась, это говорит о рациональном использовании новых кадров и их рабочего времени. Усовершенствование этапов продаж и привлечение новых клиентов.

Таким образом, стоимость внеоборотных активов ООО «Сантехника» за 2016-2017 гг. сократилась на 310 тыс. руб., что сложилось в результате выбытия зданий и сооружений в 2017 г., а так же части нематериальных активов. За анализируемый период в ООО «Сантехника» овнеоборотные активы не поступали. По величине стоимости наиболее значимыми элементами состава внеоборотных активов в 2016 - 2017 гг. являлись основные средства (здания и торговое оборудование). Анализ показал, что в 2017 г. ООО «Сантехника» использовало основные средства более эффективно, чем в 2016г.

3. Пути повышения эффективности использования внеоборотных активов ООО «Сантехника»

Улучшение использования внеоборотных активов, прежде всего, основных средств, отражается на финансовых результатах работы предприятия за счет: увеличения выпуска продукции, снижения себестоимости, улучшения качества продукции, снижения налога на имущество и увеличения балансовой прибыли [19, с. 225].

В современных условиях улучшением использования внеоборотных активов на различных предприятиях можно достигнуть путем:

- освобождения предприятия от излишнего оборудования, машин и других основных средств или сдачи их в аренду;

- своевременного и качественного проведения планово-предупредительных и капитальных ремонтов;

- приобретения высококачественных основных средств;

- повышения уровня квалификации обслуживающего персонала;

- своевременного обновления, особенно активной части, основных средств с целью недопущения чрезмерного морального и физического износа;

- повышения коэффициента сменности работы предприятия, если в этом имеется экономическая целесообразность;

- улучшения качества подготовки сырья и материалов к процессу производства;

- повышения уровня механизации и автоматизации производства;

- обеспечения там, где это экономически целесообразно, централизации ремонтных служб;

- повышения уровня концентрации, специализации и комбинирования производства;

- внедрения новой техники и прогрессивной технологии — малоотходной, безотходной, энерго- и топливосберегающей;

- совершенствования организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования [19, с. 226].

Технический прогресс создает новые виды средств труда, совершенствует действующие, т.е. расширяет возможности основных фондов. Можно считать, что технический прогресс — основное направление повышения фондоотдачи. Именно технический прогресс органически связан с вложением капитальных средств и определяет возможности увеличения эффективности их использования.

Но технический прогресс должен заключаться не только в создании новых, более производительных средств труда (в первую очередь, машин и оборудования), но и в уменьшении затрат на единицу мощности.

Причем падение стоимости единицы мощности должно выступить как общая тенденция. Отсюда вытекает требование: темпы роста стоимости производимой продукции должны опережать темпы роста стоимости основных фондов.

Необходимо отметить, что под воздействием научно-технического прогресса даже в отраслях сферы обращения происходит рост доли активной части основных фондов [13, с. 341].

Негативное влияние на воспроизводство основных фондов оказывает тенденция к повышению расходов на капитальный ремонт. Высокая доля ремонта подтверждает тезис от ориентации инвестиционного процесса на дешевые и краткосрочные методы обновления производственного аппарата. В результате инвестиционный спрос предъявляется на компоненты технического оборудования, которые можно заменить без долгосрочных инвестиций в основной капитал, то есть счет оборотного капитала, что является особенностью и своеобразной чертой инвестиционного процесса в российской экономике. Однако такая практика в долговременном аспекте приводит к экономической и технологической стагнации. Созданный за предыдущие годы, десятилетия производственный аппарат ориентирован на производство продукции в условиях закрытой экономики, в условиях отсутствия конкуренции. В настоящее время актуализировалась проблема качественного изменения технологического уровня производства, торговли, повышения его эффективности [13, с. 341].

Одним из важнейших направлений совершенствования финансового учета внеоборотных активов ООО «Сантехника» является разработка адекватной амортизационной политики.

ООО «Сантехника», как и большинство российских организаций при выборе метода начисления амортизации основных средств придерживается традиционного подхода – единства расчета амортизационных отчислений в финансовом и налоговом учете во избежание дополнительных затрат для бухгалтеров. Итак, ООО «Сантехника» применяет линейный способ начисления амортизации основных средств, поскольку в этом случае ежемесячные суммы амортизационных отчислений в финансовом учете, а также в целях налогообложения оказываются абсолютно идентичными.

Однако такой упрощенный подход лишает ООО «Сантехника» явных экономических выгод. В частности, применение ускоренного списания объектов внеоборотных активов в финансовом учете помогает:

1) Получить дополнительные инвестиционные ресурсы в виде ускоренного притока средств в амортизационный фонд;

2) Сэкономить на налоге на имущество организаций.

Применение ускоренной амортизации в налоговом учете дает возможность получить бесплатную отсрочку от государства по уплате налога на прибыль организаций. Так, в первые годы эксплуатации и списания основных средств сумма амортизационных отчислений завышается, следовательно, величина налогооблагаемой прибыли занижается, а значит – уменьшается налог на прибыль. Но в последующие годы картина списания меняется (наоборот): сумма амортизационных отчислений занижается, налогооблагаемая прибыль завышается, и величина налога на прибыль будет увеличена. В итоге, предприятия уплачивает ту же самую сумму налога, но она будет перераспределена во времени.

Применение ускоренных методов начисления амортизации внеоборотных активов особенно актуально для тех объектов основных средств, которые эксплуатируются в условиях повышенной сменности. Это, прежде всего, касается оборудований ООО «Сантехника».

Один из путей улучшений использования внеоборотных активов ООО «Сантехника» является перейти от равномерного списания указанного имущества к ускоренному. При этом в финансовом учете следует изменить линейный метод начисления амортизации по транспортным средствам на метод по сумме чисел лет. К разряду ускоренной амортизации также относится и метод уменьшаемого остатка. Однако его использование ведет к образованию несписанного остатка основных средств по окончании срока их полезного использования. В результате – при сравнении двух ускоренных способов начисления амортизации (способа уменьшаемого остатка и по сумме чисел лет), способ по сумме чисел лет является более выигрышным.

Данные полученные при анализе основных средств показывают, что предприятие мало заботится об обновлении действующего оборудования. Деятельность ведётся на устаревшем оборудовании. Поэтому актуально является разработка направлений повышения технического состояния и обеспеченности основных средств. Рекомендуем следующие направления:

– своевременное обновление основных средств с помощью приобретения или строительства новых объектов, реконструкции, модернизации имеющихся основных средств;

– обеспечение равномерной пропорций между оборотными и основными средствами предприятия;

– совершенствование техники, технологии, организации производства, разработка инновационных процессов.

Одно из мероприятий для повышения эффективности обновления основных средств – регулярный анализ, который поможет обеспечить оценку технического состояния, что позволит выявить объекты, требующие ремонта, модернизации или реконструкции, или же списания. Также важно, во время переоценивать основные средства, учитывая рыночную стоимость, степень изношенности. Другое мероприятие – резервирование собственных источников, использование которых будет способствовать снижению стоимости модернизированных или приобретенных основных средств.

Таким образом, выполненное исследование позволило определить наиболее важные направления повышения эффективности воспроизводства внеоборотных активов, а также мероприятия, позволяющие реализовать эти направления. Предложенные мероприятия будут способствовать не только повышению эффективности работы предприятия, но и в целом эффективности и конкурентоспособности ООО «Сантехника».

ЗАКЛЮЧЕНИЕ

Итак, по проведенному исследованию можно сделать следующие основные выводы. В первой главе описаны теоретические аспекты использования внеоборотных активов организаций.

Внеоборотные активы представляют собой имущество предприятия, которое используется многократно и переносит свою стоимость на продукцию частями. Классификация внеоборотных активов может быть:

1. Согласно функциональным видам выделяют: основными средствами; нематериальными активами; незавершенными капитальными вложениями; оборудованием и машинами; долгосрочными финансовыми вложениями; другими видами внеоборотных активов

2. Согласно видам деятельности, в которой используются: операционные, инвестиционные и непроизводственные.

3. Согласно характеру владения: собственные и взятые в аренду.

4. Согласно формам залогового обеспечения кредитов и особенностей страхования: движимые и недвижимые.

Нематериальные активы представлены объектами многократного пользования (более 1 года), неимеющие материальной формы, но необходимы предприятию для осуществления его хозяйственной деятельности.

Основными средствами является часть имущества, используемая на предприятии в форме средств труда более 1 года или операционного цикла, если он превышает 12 месяцев, и способная приносить экономические выгоды в будущем.

Управление внеоборотными активами предприятия — это комплекс мер, направленных на оптимизацию их количественного и качественного состава. Наиболее важной составляющей процесса управления внеоборотными активами является анализ состояния активов, а эффект управления внеоборотными активами зависит насколько детальным и глубоким будет данный анализ.

При анализе внеоборотных активов основное внимание уделяют основным средствам, так как количество основных средств в организации, как правило, больше объемов нематериальных активов, кроме этого они более подвержены старению, поэтому анализ основных средств является наиболее информативным при оценке внеобортных активов предприятия.

Вторая глава работы позволила сделать следующие выводы.

Стоимость внеоборотных активов ООО «Сантехника» за 2016-2017 гг. сократилась на 310 тыс. рублей, что сложилось в результате выбытия зданий и сооружений в 2017 г., а так же части нематериальных активов. Анализ состава и структуры основных средств показал, что за период 2016-2017 год стоимость основных средств сократилась значительно, а новых не поступало вообще. Можно сделать вывод, что данное предприятие не заботится об обновлении основных средств, что может привести к полному износу и выводу основных средств, либо переводу их на модернизацию и реконструкцию. Значимую часть основных средств в 2017 году занимают здания и оборудование.

По результатам анализа движения можно сделать вывод о том, что на конец 2017 года стоимость основных средств ниже на 285 тыс. руб., чем на начало 2016 года. Это произошло в основном из-за освобождения зданий и сооружений. Анализ уровня обеспеченности основными средствами доказал, что имущественный потенциал очень низкий, и если не исправить ситуацию, показать будет только уменьшаться.

Для усовершенствования бухгалтерского учёта ООО «Сантехника» было предложено разработать политику по ускоренной амортизации внеоборотных активов, что позволит сэкономить на налоге на имущество и найти дополнительные резервы для модернизации старого оборудования. Через амортизацию задаётся скорость «обесценивая» основных средств, а через нее скорость обновления. Также, своевременно обновлять основные средства, проводить анализ основных средств по направлениям: обеспеченности, обновления и технического состояния основных средств.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (действующая редакция от 31.12.2017) // СПС «Консультант Плюс».

2. Постановление Правительства РФ от 01.01.2002 N 1 (ред. от 28.04.2018) «О Классификации основных средств, включаемых в амортизационные группы» // СПС «Консультант Плюс».

3. Приказ Минфина России от 30.03.2001 N 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (Минюст России 28.04.2001 N 2689) // СПС «Консультант Плюс».

4. Артюхова И.В., Лозян Л.Л. Метод комплексной оценки основных фондов // Инновационная наука. - 2017. - №3-1. - С. 125 -126.

5. Бабаев Ю. А. Бухгалтерский учет [Текст]: учебник для бакалавров / Ю. А. Бабаев, А. М. Петров, Л. А. Мельникова. - 5-е изд., перераб. и доп. - Москва: Проспект, 2015. - 424 с.

6. Блажевич О.Г., Сафонова Н. С. Особенности управления внеоборотными и оборотными активами организации // Финансы и учетная политика. – 2017. – №1. – С. 16 – 20.

7. Герасимова В. В. Экономическое содержание основных средств // Молодой ученый. — 2016. — № 2. — С. 451–459.

8. Дремина О. П. Подходы к определению понятия «основные средства», их классификация и методики анализа эффективности использования // Молодой ученый. — 2017. — №20. — С. 245-248.

9. Ефремова А.А. Роль основных фондов в хозяйственной деятельности предприятия // Символ науки. - 2015. - №6. - С. 115 – 116.

10. Иванов А.Е. Учет переоценки основных средств в 2017 и 2020 гг.: новации проекта Федерального стандарта бух.учета «Основные средства» / А.Е. Иванов, О.Г. Никитина // Учет. Анализ. Аудит. - 2017. - № 6. - С. 58–67.

11. Керимов В.Э. Бухгалтерский финансовый учет: Учебник / В.Э. Керимов. - М.: Дашков и К, 2016. - 688 c.

12. Кирьянова З. В. Анализ финансовой отчетности. Учеб.для бакалавров. / З. В. Кирьянова, Е. И. Седова. - 3-е изд. - М.: Юрайт,2017. 428 с.

13. Кондраков Н.П. Бухгалтерский учет (финансовый и управленческий): учебник / Н.П. Кондраков. — 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2016. — 584 с.

14. Нагорная Т. Д., Михеева О.Н. Некоторые аспекты формирования первоначальной стоимости основных средств // Вестник Хабаровской гос. академии экономики и права. - 2015. - № 3. - С. 130-134.

15. Полковский Л.М. Бухгалтерский управленческий учет: Учебник для бакалавров / Л.М. Полковский. - М.: Дашков и К, 2016. - 256 c.

16. Проняева Л.И. Новые подходы к формированию стоимости основных средств в бухгалтерском учете // Научный результат. Серия «Экономические исследования». - 2016. - №1 (7) – с. 48-56.

17. Романенко О. Корпоративный контроль: трансформация, стратегия, финансы / О.Романенко. - М.: LAP Lambert Academic Publishing, 2016. - 208 c.

18. Савицкая Г. В. Анализ хозяйственной деятельности предприятия / Г. В. Савицкая. — Москва: ИНФРА — М, 2015. — 377 с.

19. Сафонова Н.С. Сущность активов и их кругооборот на предприятии / Н.С. Сафонова, О.Г. Блажевич // Бюллетень науки и практики. - 2017. - № 4 (17). - С. 213-227.

20. Ховрина Д. Р. О вопросах методики анализа основных средств предприятия // Молодой ученый. - 2016. - №10. - С. 924-927.

21. Цивенко М. Ю. Особенности учета внеоборотных активов // Молодой ученый. — 2016. — №8. — С. 619-620.

22. Бухгалтерская отчетность ООО «Сентехника»

23. Официальный сайт ООО «Сантехника» [Электронный ресурс] - Режим доступа: http://sanmag59.ru/ (дата обращения: 19.10.2018).

Приложение А

Бухгалтерский баланс ООО «Сантехника» за 2017 г.

|

на |

31 декабря |

20 |

17 |

г. |

Коды |

|||||||||||

|

Форма по ОКУД |

0710001 |

|||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2017 |

|||||||||||||

|

Организация |

ООО «Сантехника» |

по ОКПО |

||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

|||||||||||||||

|

Вид экономической |

по |

|||||||||||||||

|

Организационно-правовая форма/форма собственности |

||||||||||||||||

|

Общество с ограниченной ответственностью / частная |

по ОКОПФ/ОКФС |

12165 |

16 |

|||||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

||||||||||||||

Местонахождение (адрес):

|

На 31 декабря |

На 31 декабря |

||||||||||||||||||||||

|

Пояснения |

Наименование показателя |

20 |

16 |

г. |

20 |

15 |

г. |

|||||||||||||||||

|

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||||||||||||||

|

Нематериальные активы |

63 |

71 |

- |

|||||||||||||||||||||

|

Результаты исследований и разработок |

- |

- |

- |

|||||||||||||||||||||

|

Основные средства |

175 |

477 |

||||||||||||||||||||||

|

Доходные вложения в материальные ценности |

- |

- |

||||||||||||||||||||||

|

Финансовые вложения |

- |

- |

||||||||||||||||||||||

|

Отложенные налоговые активы |

- |

- |

||||||||||||||||||||||

|

Прочие внеобoротные активы |

- |

- |

||||||||||||||||||||||

|

Итого по разделу I |

238 |

548 |

||||||||||||||||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||||||||||||||

|

Запасы В том числе: - сырье и материалы - товары - расходы на продажу |

84270 71 73887 10312 |

68527 67 59707 8753 |

||||||||||||||||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

648 |

530 |

||||||||||||||||||||||

|

Дебиторская задолженность |

93885 |

89158 |

||||||||||||||||||||||

|

Денежные средства и финансовые вложения |

7976 |

4447 |

||||||||||||||||||||||

|

Прочие оборотные активы |

522 |

218 |

||||||||||||||||||||||

|

Итого по разделу II |

187302 |

162880 |

||||||||||||||||||||||

|

БАЛАНС |

187540 |

163429 |

||||||||||||||||||||||

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

|||||||||||||||

|

Пояснения |

Наименование показателя |

20 |

17 |

г. |

20 |

16 |

г. |

20 |

15 |

г. |

||||||||

|

ПАССИВ |

||||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

10 |

10 |

||||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

||||||||||||||||||

|

Собственные акции, выкупленные у акционеров |

( |

- |

) |

( |

- |

) |

||||||||||||

|

Переоценка внеобoротных активов |

- |

- |

||||||||||||||||

|

Добавочный капитал (без переоценки) |

- |

- |

||||||||||||||||

|

Резервный капитал |

- |

- |

||||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

9707 |

12858 |

||||||||||||||||

|

Итого по разделу III |

9717 |

12868 |

||||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||||||||

|

Заемные средства |

||||||||||||||||||

|

Отложенные налоговые обязательства |

||||||||||||||||||

|

Оценочные обязательства |

||||||||||||||||||

|

Прочие обязательства |

||||||||||||||||||

|

Итого по разделу IV |

||||||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||||||||

|

Заемные средства |

||||||||||||||||||

|

Кредиторская задолженность |

177823 |

150651 |

||||||||||||||||

|

Доходы будущих периодов |

- |

- |

- |

|||||||||||||||

|

Оценочные обязательства |

- |

- |

- |

|||||||||||||||

|

Прочие обязательства |

- |

- |

||||||||||||||||

|

Итого по разделу V |

177823 |

150561 |

||||||||||||||||

|

БАЛАНС |

187540 |

163429 |

||||||||||||||||

- Причины и особенности возникновения сокращенных лексических единиц

- Общение как взаимодействие ( Виды и формы эмпатии )

- Профессиональный стресс в управленческой деятельности ( Стрессоустойчивость как способность к саморегуляции )

- Система психофизиологического профессионального отбора и диагностики профпригодности (на примере военной службы)

- Понятие системы ценообразования

- Методы формирования организационных структур управления

- Сущность понятия организационной структуры

- Web–сайты. Понятие, виды, основные характеристики, история появления технологии

- "Страховые пособия по беременности и родам"

- Влияние слияний компаний на концентрацию в отрасли (Консолидация нефтегазовых активов и усиление интеграции зарубежных компаний в Северо-Западном регионе)

- Виды вещных прав и их гражданско-правовая система

- .Реклама как сигнал и как информация.