Влияние динамики валютного курса на макроэкономические показатели

Содержание:

Введение

В течение многих лет среди экономистов продолжаются дебаты относительно желательной степени гибкости валютного курса. Одни считают, что при постоянно изменяющихся экономических условиях, особенно в случае развивающихся стран, поддержание определенного курса валюты и возможность регулирующих органов влиять на его динамику поспособствует стабилизации и повышению доверия к проводимой политике.

Среди сторонников противоположного подхода распространено мнение, что в условиях рыночной экономики и общемирового экономического пространства обменный курс должен свободно определяться рыночными силами независимо от денежно-кредитной политики центральных банков или валютных интервенций. Другими словами, рынок определяет уровень валютного курса объективнее всего.

В 2014 г. курс национальных валют 34% стран был плавающим, а еще 44% стран хотя и использовали фиксированный режим курса, привязка курса была «мягкой», что позволяло курсу колебаться в пределах определенного интервала. Следует отметить, что в странах, экономики которых в сумме составляют почти половину мирового ВВП, используется именно плавающий курс валюты. К таким валютам относятся, например, доллар США, евро, японская йена и др.

В течение 2015 г. еще в целом ряде стран изменился режим валютной политики и был совершен переход к плавающему курсу национальной валюты. К числу таких стран относятся как развитые страны, например, Швейцария, так и группа развивающихся стран, таких как Казахстан и Азербайджан. Важно отметить, что в случае развивающихся стран причины перехода к плавающему курсу схожи.

Переход к плавающему курсу рубля в России планировался в течение долгого времени, однако был совершен достаточно спонтанно в ноябре 2014 г. Одной из причин послужил тот факт, что объем международных резервов РФ уменьшался на фоне продолжающегося снижения цен на нефть, что вдвойне оказывало отрицательное влияние на экономику страны.

Актуальность. Такое событие как изменение валютного режима может затронуть и другие сферы экономики, в частности бюджетную сферу, несмотря на то, что валютная политика является частью денежно-кредитной политики государства. Так как при плавающем валютном курсе Центральный Банк ограничен в возможностях влиять на формирование курса, возможно, другие государственные органы смогут осуществлять это влияние.

Таким образом, целью данной работы является оценка устойчивости национальной валюты, регулирование курса и его влияние на экономику.

Для достижения данной цели в ходе исследования решаются следующие задачи:

раскрыть сущность и понятие валютного курса как экономической категории;

выявить проблемы регулирования и прогнозирования валютного курса;

оценить современные экономические факторы, влияющие на международную валютную систему;

определить основные факторы, влияющие на курс рубля;

проанализировать влияние динамики валютного курса на макроэкономические показатели.

Проблематика определения валютного курса, факторов, влияющих на него, а также построение эконометрической модели для определения курса национальной валюты в современных интересует как российских, так и иностранных ученых. Среди зарубежных экономистов валютный курс анализировали такие исследователи, как Кейнс Дж. М., Кассель Г. и Коэн А.Д. Среди российских ученых, занимающихся изучением колебаний валютного курса можно выделить следующих исследователей: Абраменкову М.Е., Белоусову А.А., Веретенникову О.Б., Долотенкову Л.П., Клишина А.И., Мамина Д.В., Панилова М.А., Сельцовского В.Л., Суслова М.Ю., Тимофеева С.А., Трегуба И.В., Черемухина А.А., Чумакову Н.А. и Юрьева В.Н.

В работе были использованы такие методы исследования, как эмпирический метод (метод моделирования) и научный метод (метод анализа и синтеза), а также метод системного подхода и формальной логики.

Глава 1. Тенденции развития мирового валютного рынка. Построение системы прогнозирования и государственного регулирования курса рубля

Сущность и понятие валютного курса как экономической категории

Национальная валюта является главным элементом валютной системы и национальной экономики любой страны. С развитием международных экономических отношений важную роль занял такой элемент валютной системы как валютный курс, так как для международной торговли необходимо измерение стоимостного соотношения валют разных стран, а также сравнение национальных экономик. Выделим основные функции валютного курса:

1) При международной торговле происходит обмен товарами и услугами между странами, который подразумевает также обмен национальными валютами. Отсюда вытекает необходимость установления соотношения стоимости одной валюты к другой для взаимного обмена валютами при торговле товарами, услугами, а также при движении капиталов и кредитов. При экспорте отечественных товаров экспортер вынужден обменивать выручку, полученную в иностранной валюте на национальную, а при импорте товаров в страну импортер, наоборот, должен приобрести иностранную валюту для оплаты ввозимых в страну товаров.

2) Валютный курс служит показателем для сравнения цен разных стран, а также для сравнения развитости мировых рынков.

3) Валютный курс помогает при периодической переоценке счетов в иностранной валюте фирм и банков.

При определении сущности валютного курса, как экономической категории, одни экономисты рассматривают его в качестве стоимостной категории, а другие – в качестве технического инструмента или соотношения двух валют.[1]

Начнем изучение сущности валютного курса с позиции стоимостной категории. С этой стороны, валютный курс представляет собой «цену» денежной единицы одной страны, выраженную в денежных единицах другой страны или международных валютных единицах.

В основе определения стоимости валютного курса лежит покупательная способность валют, которая отражает средние национальные уровни цен на товары, услуги и инвестиции. Эта экономическая (стоимостная) категория выражает производственные отношения между товаропроизводителями и мировым рынком. На основе того, что стоимость является показателем, характеризующим объем товарного производства, можно сделать вывод, что сравнение национальных денежных единиц осуществляется на основе стоимости товаров, которые были произведены и обменены. Производители и потребители с помощью валютного курса могут сравнивать национальные цены на товары с ценами на них в других странах. На основе этих сравнений можно сделать вывод, выгодно или нет производство того или иного товара в стране, а также целесообразно ли инвестирование в экономику другой страны.

Валютный курс способствует обмену товарами между странами, так как любая страна может приобрести иностранный товар, обменяв национальную валюту на валюту той страны, чей товар она намерена приобрести.[2]

Таким образом, стоимостной основой соотношений валютных курсов является их покупательная способность, которая отражает национальные цены на товары и услуги, а также служит для сравнения национальных цен на товары с ценами на них на мировом рынке и беспрепятственном обмене товарами между странами.[3]

Теперь рассмотрим валютный курс с другой стороны. Другой подход основан на мнении, что валютный курс не имеет под собой стоимостной основы и представляет собой простое, технически удобное средство для регулирования экономики и осуществления товарного обмена. В одном из определений валютного курса указывается, что это «обменное соотношение между двумя валютами».

Например, рассмотрим понятие и роль валютного курса с точки зрения номиналистической теории денег. Представители данной теории утверждали, что валютный курс не имеет стоимостной основы, а валютный паритет устанавливается государством (например, Г.Кнапп рассматривал валютный курс в качестве инструмента государства для управления экономикой).

Существует также концепция саморегулирования платежного баланса. Она основана в 1918 году Г. Касселем, который утверждал, что валютный курс не имеет объективной стоимостной основы и он определяется исходя из количественной теории денег.

Исходя из этой концепции, валютный курс устанавливается Центральным Банком (т.к. именно Центральный Банк регулирует количество денег в обращении, и от этого зависит динамика цен, а с помощью цен определяется покупательская способность валют).[4]

По нашему мнению, определение валютного курса только в качестве инструмента регулирования экономики или соотношения цен слишком узкое и не отражает всех функций валютного курса, которые мы рассмотрели выше[5]. Данный подход ограничен исключительно рыночными отношениями спроса и предложения и не рассматривает всех факторов, которые влияют на курс валюты. Трактовка валютного курса как простого соотношения валют, по нашему мнению, больше подходит для определения кросс-курса валют.

Рассмотрим основные понятия, связанные с валютным курсом, которые отражают его экономическую сущность.

Различают такие понятия как номинальный и реальный валютный курс.

Номинальный валютный курс представляет собой обменный курс валют в данной стране.

Реальный курс - это соотношение цен товаров двух стран, выраженных в валютах этих стран.

Чтобы наглядно видеть, что из себя представляет реальный валютный курс и как он определяется, приведем формулу:

(1)

где Er – реальный валютный курс;

Ph - цены на внутреннем рынке в национальной валюте;

Pf - цены на зарубежном рынке в иностранной валюте;

En - номинальный валютный курс иностранной валюты, выраженный в национальной, установленный на национальном рынке.

Из формулы (1) видно, что реальный валютный курс, прежде всего, позволяет сравнивать цены на товары в разных странах, а также отражает изменение этих цен со временем. Также можно отметить, что рост цен на внутреннем рынке приводит к увеличению реального валютного курса, но влечет за собой рост инфляции.

Если реальный валютный курс снизился, то уменьшаются цены на внутреннем рынке, что приводит к росту экспорта, т.к. отечественные товары будут иметь ценовое преимущество на иностранном рынке. Если же реальный валютный курс будет расти, то это приведет к увеличению импорта, т.к. импортные товары будут дешевле отечественных.

Отдельно выделяют такой показатель, как реальный эффективный курс валюты, который отражает соотношение цен к совокупности валют, а не к одной какой-то валюте. Для расчета реального эффективного курса выбирается валюта тех стран, которые ведут торговые отношения с оцениваемой страной.

Выделяют две основные системы установления валютных курсов: плавающая (гибкая) и фиксированная (жесткая) (в соответствии с Таблицей 1).

Таблица 1

Достоинства и недостатки систем фиксированного и плавающего валютного курса

|

Система фиксированного валютного курса |

Система плавающего валютного курса |

||

|

Плюсы |

Минусы |

Плюсы |

Минусы |

|

1. Стабильность и определенность; |

1. Неизбежные ограничения на движение капитала; |

1. Охрана экономики и платежного баланса от негативных внешних потрясений; |

1. Затруднительно составлять долгосрочные прогнозы |

|

2. Возможность долгосрочного планирования; |

2. Необходимость наличия больших резервов для поддержания и регулирования платежного баланса; |

2. Минимизация государственного вмешательства в становление курса валюты; |

2. Изменения валютных курсов приводят к изменению в экспорте и импорте страны; |

|

3. Защита импортеров от дорожания импорта. |

3. Невозможность проведения изолированной кредитно- денежной политики. |

3. Цены на товары и услуги устанавливаются посредством спроса и предложения. |

3. Центральному банку приходится вмешиваться в инфляционную политику. |

Составлено по: 1) Дуздибаева А. С. Преимущества и недостатки режима плавающего валютного курса // Молодой ученый. — 2015. — №10. — С. 630-634; 2) Теплякова Т.Ю. Валютное регулирование: учеб. пособие. – Ул.: УлГТУ, 2008. – 78 с.

Из таблицы 1 видно, что обе валютные системы имеют свои плюсы и минусы. Обычно систему с плавающим валютным курсом выбирают те страны, промышленность которых развита, а основной статьей экспорта является продукция производства. У 34% всех стран мира действует режим плавающего валютного курса, из них большинство – страны с развитой промышленностью, 70% экспорта которых составляют промышленные продукты.

Приведенные выше системы установления валютных курсов делятся в свою очередь на 5 основных режимов:[6]

1) свободное (чистое) плавание – такой режим, при котором формирование валютного курса происходит под воздействием рыночных механизмов (вследствие спроса и предложения), при этом центральные банки оказывают на него минимальное влияние. Такой режим близок к абсолютной конкуренции, т.к. подразумевает большое количество участников, обладающих информацией, которая, в свою очередь, находится в свободном и широком доступе.

2) управляемое плавание – режим валютных курсов, при котором центральные банки проводят интервенции для сглаживания резких колебаний валютных курсов. Таким образом, при этом режиме на значение валютного курса оказывают сильное влияние экономические регуляторы.

фиксированный валютный курс – такой режим, при котором центральный банк устанавливает значение валютного курса на некотором уровне, по которому осуществляется обмен иностранной валюты, данный уровень будет поддерживаться и в будущем. Поддержание валютного курса на фиксированном уровне центральный банк осуществляет с помощью золотовалютных резервов. Валютный курс может быть зафиксирован, относительно валюты какой-либо страны, либо по отношению к валютному композиту (коллективной валюте, например, евро).

Например, при Бреттон-Вудской системе, действующей в 1944-1971 гг. курс всех валют фиксировался к американскому доллару с пределом колебаний 1%, а курс доллара был жестко привязан к золоту: 35 дол. США = 1 тройская унция золота.

3) целевые зоны (валютный коридор) – такой режим валютных курсов, при котором государство фиксирует валютный курс в установленных пределах (целевые зоны). При таком режиме возможно колебание курса валюты, но только строго в определенном промежутке. Если валютный курс отклоняется от предусмотренного диапазона, то центральный банк проводит интервенции, чтобы развернуть тенденцию на валютном рынке. В России такой режим существовал в 1995-1996 гг., ширина валютного коридора составляла 4300-4900 руб. за долл. США (последний валютный коридор был 5500-6100 руб. за долл. США).

4) гибридная валютная система – режим валютных курсов, сочетающий в себе любые из вышеперечисленных режимов.

Примером гибридной системы валютных курсов может послужить современная валютная система. На сегодняшний день в большинстве стран осуществляется свободное плавание валютного курса, но имеются также зоны стабильности и т.п.

На валютный курс (при плавающей системе установления валютного курса), как и на цену любого блага, оказывают влияние спрос и предложение. Когда устанавливается равновесие этих экономических категорий, то на валютном рынке происходит установление курса валюты (в соответствии с Рисунком 1).

Рисунок 1. Формирование равновесного валютного курса

Рассмотрим факторы, которые влияют на спрос и предложение валюты. Факторы, влияющие на спрос валюты:

1) необходимость в импортировании товаров и услуг (чем больше государство зависимо от импортной продукции, тем больше иностранной валюты оно должно приобрести для расчета за ввозимые товары и услуги);

2) количество потраченных за границей средств туристами данной страны (здесь также наблюдается прямая зависимость между величиной расходов туристов данной страны за границей и спросом на иностранную валюту);[7]

3) спрос на иностранные финансовые активы (из-за роста спроса на иностранные финансовые активы происходит увеличение спроса на иностранную валюту, а также отток капитала из страны);

4) спрос на иностранную валюту в связи с намерениями резидентов осуществлять инвестиционные проекты за рубежом;

5) курс валюты – это объясняется законом спроса: чем ниже курс иностранной валюты, тем больше на нее спрос (т.к. есть возможность выручки от спекулятивной деятельности), и наоборот – чем выше курс валюты, тем меньшее количество граждан готово ее приобрести. Эту зависимость демонстрирует рисунок 1.

Факторы, влияющие на предложение валюты:

1) спрос нерезидентов данного государства на его национальную валюту (например, при импорте товаров из данного государства необходимо произвести оплату в валюте страны-экспортера);

2) расходы иностранных туристов в данном государстве (т.к. расходы осуществляются в национальной валюте принимающего государства);

3) спрос иностранных инвесторов на активы данного государства, выраженные в его национальной валюте;

4) спрос на национальную валюту данного государства в связи с намерениями нерезидентов осуществлять здесь инвестиционные проекты.

5) курс валюты – это объясняется действием закона предложения: чем ниже курс иностранной валюты, тем меньшее количество национальных субъектов готово ее предложить в обмен на национальную. И наоборот – чем выше курс национальной валюты, тем большее количество национальных субъектов предлагает иностранную валюту в обмен на национальную. На рисунке 1 продемонстрировано действие данного закона.[8]

По способу расчета валютный курс делится на паритетный и фактический.

Паритетный курс – расчетный курс в международном торговом обороте, который основывается на паритете покупательной способности валют.

Фактический курс - курс валюты, сложившийся на определенный момент времени, исходя из существующего в стране режима валютного курса.

Таким образом, при определении сущности валютного курса, как экономической категории, одни экономисты рассматривают его в качестве стоимостной категории, а другие – технического инструмента или простого соотношения валют.[9] По нашему мнению, валютный курс играет большую роль, чем просто коэффициент пересчета одной валюты в другую, т.к. не только позволяет сравнивать цены разных стран, но и служит одним из индикаторов, определяющих состояние национальной экономики. Так, государство с сильной экономикой обычно характеризуется устойчивой валютой, а сильное колебание валютного курса, постоянное его ослабление обычно свидетельствуют о неустойчивости экономики или ее слабом развитии.

Проблемы прогнозирования и государственного регулирования валютных курсов

В предыдущих параграфах мы рассмотрели основные способы прогнозирования валютного курса с помощью технического и фундаментального анализов. В данном параграфе мы поговорим, с какими проблемами сталкиваются экономисты при прогнозировании валютного курса и правительство при его регулировании.

Сначала рассмотрим проблемы прогнозирования валютного курса:

1) мы прогнозируем случайную величину, которая в будущем может повести себя непредсказуемым образом;

2) чем дальше мы от точки, на которую делается прогноз, тем более он неточен;

Таким образом, долгосрочные прогнозы являются крайне неточными и есть очень малая вероятность, что прогнозы курса валют, сделанные на длительный промежуток времени, сбудутся. Поэтому чаще всего валютный курс прогнозируют на краткосрочный период.

3) правильность прогноза зависит от количества данных;

Чем больше мы взяли данных для составления прогноза, тем точнее будет прогноз (эффект масштаба). Точное количество данных, которое достаточно для хорошего прогноза, к сожалению, неизвестно. Так же возникает следующая проблема: где взять столько данных, т.к. многие страны только недавно начали вести переписи и статистику экономических показателей;

4) возможна задержка данных.

Бывают ситуации, когда центральные банки получают данные только после некоторой задержки, а решение нужно принимать срочно. Тогда вступает в силу субъективный фактор и собственное мнение главы центрального банка. Поэтому он должен иметь своевременную информацию и знания о предмете прогнозирования, но такие прогнозы не исключают предвзятость или ограничения (например, ограничение в человеческих возможностях);[10]

5) влияние форс-мажорных обстоятельств;

Как уже отмечалось выше, в главе 1, на динамику валютного курса, кроме фундаментальных факторов оказывают влияние и другие факторы, которые крайне сложно спрогнозировать, такие как: экономические кризисы, шоковые ситуации и психологический фактор населения;

6) невозможность учесть все факторы, влияющие на валютный курс;

На динамику валютного курса в той или иной мере оказывают влияние все процессы, происходящие в данной стране. В моделях же учитываются только основные показатели.

7) модели направлены на получение «правильных» значений валютного курса;

С помощью прогнозов мы получаем идеальное значение валютного курса, но куда более важно найти, на сколько он действительно изменится.

8) коэффициенты регрессии, которые мы получаем в ходе построения прогнозной модели крайне изменчивы;

Они зависят как от значений исследуемых переменных, так и от количества данных, поэтому их нужно постоянно пересчитывать.

9) определение временных лагов — промежутков между началом изменения факторов и начатом изменения курса валюты;

Между политическими действиями и результатом этих действий всегда существует промежуток времени. В частности, между выделением государственных кредитов и их влиянием на валютный курс прослеживается временной промежуток в четыре месяца, другие факторы имеют свои временные лаги. Если не учитывать данное обстоятельство, то количество ошибок при прогнозировании возрастает. При прогнозировании валютного курса с помощью технологического и регрессоров с помощью фундаментального метода (в модели ARIMA) программа учитывает временные лаги.[11]

10) наличие структурных сдвигов в экономике;

Структурные сдвиги в экономике возникают вследствие шоковых ситуаций (например, военных или политических конфликтов) и означают существенное изменение внутреннего строения системы и взаимосвязи между его элементами.[12]

Они мешают прогнозированию, т.к. вследствие структурных сдвигов возникает резкое изменение тренда прогноза.

Проанализируем структурный сдвиг на примере модели для прогнозирования курса рубля.

Рассмотрим нашу модель на наличие структурных сдвигов, которые проверяются с помощью теста Чоу. Нулевая гипотеза: структурных изменений нет. Если р-значение будет больше α, то гипотеза принимается, следовательно, нет структурных сдвигов, α возьмем равной 10%. Начнем проверять с апреля, т.е. после введения против России санкций. По данным Рисунка 2 мы видим, что в июле 2014 года произошел структурный сдвиг, который, скорее всего был вызван политической нестабильностью, санкциями, введенными против России и снижением цены за баррель нефти. Также в соответствии с Рисунком 2 мы видим, что он продолжался до марта 2015 года. Если мы сравним полученные данные с данными приложения 2, то заметим, что в это время как раз цена за баррель нефти стремительно падает, как и курс национальной валюты России, а после марта 2015 года как раз наблюдается ее укрепление.

Рисунок 2. Структурные сдвиги в модели

Это доказывает, что политические конфликты и другие факторы, которые сложно спрогнозировать могут приводить к структурным сдвигам и создает ложную тенденцию к постоянному падению. То есть программа будет «видеть» понижающийся тренд и прогнозировать и дальше падение валюты, но, когда структурный сдвиг заканчивается, ситуация начинает стабилизироваться, а программа может и дальше прогнозировать тенденцию к понижению.

Рассмотрим проблемы регулирования валютного курса.

Сначала отметим, что национальная валютная система является частью экономической системы страны. Она представляет собой совокупность взаимосвязанных и взаимодействующих между собой субъектов, формирующих среду для осуществления и динамичного развития валютных операций при оптимально работающем регулирующем механизме. Т.е. не только деятельность государства регулирует валютный курс, но и весь мировой рынок в целом.

Теперь перейдем к самим проблемам регулирования национальной валюты. К их числу относятся:[13]

а) временные лаги фискальной и монетарной политики;

б) несовершенство экономической информации;

в) изменчивость экономических ожиданий;

г) неоднозначность исторических аналогий.

а) Внутренний лаг – промежуток времени между моментом экономического шока и моментом, когда государство принимает ответные политические меры. Внутренние лаги чаще всего сопровождают политические решения, связанные с фискальной политикой. Потому что изменение курса денежно–кредитной политики осуществляется по решению Центрального Банка, тогда как меры бюджетно–налоговой политики предполагают длительное обсуждение в парламенте.

Внутренний лаг мы можем наблюдать по данным, которые мы анализировали. Мы видим, что в сентябре 2014 года произошло падение курса рубля, цена за баррель нефти опустилась ниже отметки в 100 долларов США, но изменение процентной ставки, как одного из инструментов регулирования валютного курса, произошло только в декабре 2014 года (с 9% до 17%).

Внешний лаг – промежуток времени между моментом, когда государство приняло какую-то политическую меру и моментом, когда появились результаты этих мер.

Например, если в результате снижения курса национальной валюты отечественные товары относительно подешевели, а импортные - наоборот, относительно подорожали, то потребители не переключаются немедленно на подешевевшие товары. Даже в том случае, когда они очень высокого качества, требуется время, чтобы покупатели обнаружили их преимущества, изменили свои предпочтения и т.д. Эластичность спроса на импортные товары окажется в этом случае одним из главных факторов, определяющих эффективность мер монетарной политики.

При построении модели ARIMA также учитываются временные лаги. Если исследуемый временной ряд связан с автокорреляцией, то это значит, что он содержит тренд. Следовательно, временной лаг связан с автокорреляцией данных и вызван цикличностью или сезонностью событий. Чтобы определить, связан ли временной лаг с автокорреляцией, выполняются тесты на наличие автокорреляции. Если автокорреляция отсутствует, то это означает, что временной сдвиг вызван не сезонностью или цикличностью, а воздействием случайных событий.[14]

В предыдущем пункте мы проверяли нашу модель на наличие автокорреляции с помощью числа Дарбина-Вотсона и выяснили, что в модели автокорреляция отсутствует. Можно сделать дополнительный тест, который проверяет наличие автокорреляции в более высоких порядках. Нулевая гипотеза: автокорреляция отсутствует. По данным Рисунка 3 мы видим, что р-значение больше α, следовательно, гипотеза принимается и автокорреляция отсутствует. Это означает, что временные сдвиги в динамике курса рубля не связаны с сезонностью или цикличностью экономики, что как раз доказывает, что временные лаги вызваны именно временным интервалом между экономическим событием и принятием решения по его регулированию.

Рисунок 3. Дополнительный тест на наличие автокорреляции

В среднем лаги фискальной и монетарной политики составляют 1–2 года. Если государство принимает меры до начала циклического спада или во время спада, то пик воздействия может проявиться в противоположной фазе цикла (то есть в подъеме) и усилить амплитуду колебаний. Это усложняет проведение активной стабилизационной политики.

Еще одна сложность проведения стабилизационной политики связана с тем, что предсказать экономические события очень сложно. Некоторые из экономических событий можно спрогнозировать, расширив и усложнив макроэконометрическую модель, позволяющую предсказать изменения основных показателей экономического развития.

б) Сам рыночный механизм предполагает неравное владение информацией. Только в условиях полностью конкурентной экономики все участники рынка обладают достаточно исчерпывающей информацией о ценах и перспективах развития производства. Но сама конкуренция заставляет фирмы скрывать реальные данные о положении дел, т.к. информация стоит денег, и экономические агенты — производители и потребители — обладают ею в различной степени.

в) Выбор между активной и пассивной макроэкономической политикой осложняется также изменчивостью экономических ожиданий. Ожидания определяют поведение потребителей, инвесторов и других экономических агентов. Проблема состоит в том, что, с одной стороны, от ожиданий во многом зависят результаты макроэкономического регулирования, но, с другой стороны, сами ожидания определяются мерами экономической политики.

При изменении политики Центрального Банка и правительства, ожидания экономических агентов и их экономическое поведение также изменяется.[15] Для того, чтобы эффективно управлять экономикой, необходимо прогнозировать эти изменения, используя для расчетов достаточно сложные экономические модели. Уравнения моделей должны изменяться в соответствии с изменениями в политике государства.

г) Применяя ту или иную стабилизационную политику, многие основываются на том, какую роль она играла в истории: стабилизирующую или дестабилизирующую. Данный подход популярен среди стран с переходной экономикой, где постоянно ведутся поиски исторических аналогий сегодняшней состоянии в мире.

Нужно отметить, что оценки исторических фактов могут быть кардинально противоположными друг другу. Так как историю изучают люди, то каждый человек может истолковать по-своему то или иное историческое событие. Поэтому обращение к истории не может окончательно разрешить вопрос о выборе модели стабилизационной политики.

Затрудняет регулирование валютного курса национальной валюты России переход к «плавающему» курсу рубля с ноября 2014 года. С этого момента Центральный Банк Российской Федерации (ЦБ РФ) должен проводить свою денежно-кредитную политику, ориентируясь на целевой уровень инфляции, а не на поддержание курса национальной валюты. Напомним, что с октября 2014 года как раз начинается резкое падение курса рубля, которое нужно регулировать, а в условиях невмешательства ЦБ РФ это сделать крайне сложно и поэтому Центральному Банку пришлось проводить денежные интервенции.[16]

Таким образом, мы рассмотрели основные проблемы прогнозирования и регулирования валютного курса. Среди основных проблем прогнозирования мы выделили следующие:

1) выполняется прогноз случайной величины;

2) чем дальше мы от точки, на которую делается прогноз, тем более он неточен;

3) необходимо исследовать большое количество данных;

4) возможна задержка данных;

5) невозможно учесть влияние шоковых ситуаций, политических конфликтов и психологического фактора населения;

6) невозможно учесть все факторы, влияющие на валютный курс (для фундаментального метода анализа);

7) модели направлены на получение «правильных» значений валютного курса;

8) коэффиценты регрессии, которые мы получаем в ходе построения прогнозной модели крайне изменчивы;

9) определение временных лагов — промежутков между началом изменения факторов и начатом изменения курса валюты;

10) наличие структурных сдвигов в экономике.

Также мы рассмотрели проблемы регулирования курса национальной валюты. Среди основных проблем регулирования мы выделили следующие проблемы:

а) временные лаги фискальной и монетарной политики;

б) несовершенство экономической информации;

в) изменчивость экономических ожиданий;

г) неоднозначность исторических аналогий.

1.3. Влияние факторов на современную мировую валютную систему

Сначала определим смысл понятия мировая валютная система.

Мировая валютная система – валютная система, регулирующая применение валют при межгосударственных и межрегиональных расчетах, обслуживающих движение товаров и факторов производства.

Развитие мировых валютных отношений вызвано ростом производительных сил, созданием мирового рынка, углублением международного разделения труда, формированием мировой системы хозяйства, интернационализацией хозяйственных связей.

В международной валютной системе сосредоточены проблемы национальной и мировой экономики.

Рассмотрим характерные черты современной международной валютной системы:[17]

1) Система полицентрична, т.е. основана на нескольких ключевых валютах, а не на одной;

2) Отменен монетный паритет золота;

3) Основным средством международных расчетов стала свободно конвертируемая валюта, а также СДР и резервные позиции в МВФ;

4) Курс валют формируется под воздействием спроса и предложения, который не имеет пределов в колебании;

5) Центральные банки стран не обязаны вмешиваться в работу валютных рынков для поддержания фиксированного паритета своей валюты. Однако они могут осуществлять валютные интервенции для стабилизации курсов валют;

6) Страна может сама выбирать режим валютного курса, но ей запрещено выражать его через золото;

7) МВФ наблюдает за политикой стран в области валютных курсов; страны-члены МВФ должны избегать манипулирования валютными курсами.

Теперь рассмотрим факторы, влияющие на современную мировую валютную систему:[18]

1) «долларизация» мировой валютной системы;

Доллар главенствует как на макро-, так и на микроуровне. Понятие «долларизация» обозначает всеобщее использование доллара США нерезидентами Америки. При этом иностранная валюта выполняет свои основные функции - как мера стоимости, средство платежа и накопления. Долларизация может вводиться официально правовым актом или возникать в результате динамики рыночных отношений, которая приводит к тому, что потребители и производители начинают отдавать все большее предпочтение иностранной валюте (обычно валюте крупной промышленной державы со здоровой финансовой системой или страны, в настоящее время это США).

Для оценки степени долларизации Международным валютным фондом и другими международными организациями используется показатель удельного веса депозитов в иностранных валютах в денежной массе (МЗ). Во многих развивающихся странах соответствующий показатель превышает 30%; этот уровень считается критическим в плане долларизации экономики той или иной страны, в развитых странах обычно данный показатель ниже.

В современном мире все товары и услуги оцениваются именно в долларах США. В них же ведутся расчеты на международных валютных и межбанковских рынках, а также выражается половина стоимости финансового богатства мира. Наконец, держателями более 50% американских облигаций являются центральные банки других стран (В соответствии с Таблицей 2).

Таблица 2

Международные валютные резервы некоторых стран, млн долл. США

|

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Китай |

3 224 695 |

3 379 301 |

3 870 452 |

3 891 282 |

3 406 420 |

|

Япония |

1 295 841 |

1 268 125 |

1 266 815 |

1 260 548 |

1 233 210 |

|

Саудовская Аравия |

556 571 |

673 672 |

725 725 |

744 243 |

627 071 |

|

США |

547 356 |

573 768 |

448 890 |

431 449 |

386 644 |

|

Россия |

498 649 |

537 618 |

509 595 |

385 460 |

368 399 |

|

Бразилия |

352 012 |

373 147 |

358 808 |

363 551 |

356 464 |

|

Швейцария |

332 047 |

531 275 |

535 883 |

545 400 |

602 494 |

|

Респ. Корея |

306 990 |

327 699 |

345 703 |

362 785 |

366 755 |

|

Индия |

298 252 |

298 087 |

295 659 |

322 509 |

352 255 |

|

Сингапур |

243 981 |

265 891 |

277 775 |

261 509 |

251 909 |

|

Германия |

238 858 |

248 878 |

198 250 |

192 732 |

173 682 |

|

Италия |

173 302 |

181 683 |

145 516 |

142 223 |

130 770 |

|

Франция |

172 206 |

184 551 |

144 950 |

143 456 |

138 169 |

|

Великобритания |

121 926 |

134 261 |

132 929 |

135 589 |

155 879 |

|

Всего |

8 353 686 |

8 977 956 |

9 256 950 |

9 182 736 |

8 550 121 |

Источник: официальный сайт ЦБ РФ. – URL: http://www.cbr.ru/currency_base/dynamics.aspx?VAL_NM_RQ=R01235&date_req1=01.01.201 4&date_req2=15.04.2017&rt=1&mode=1 (дата обращения: 27.11.2018)

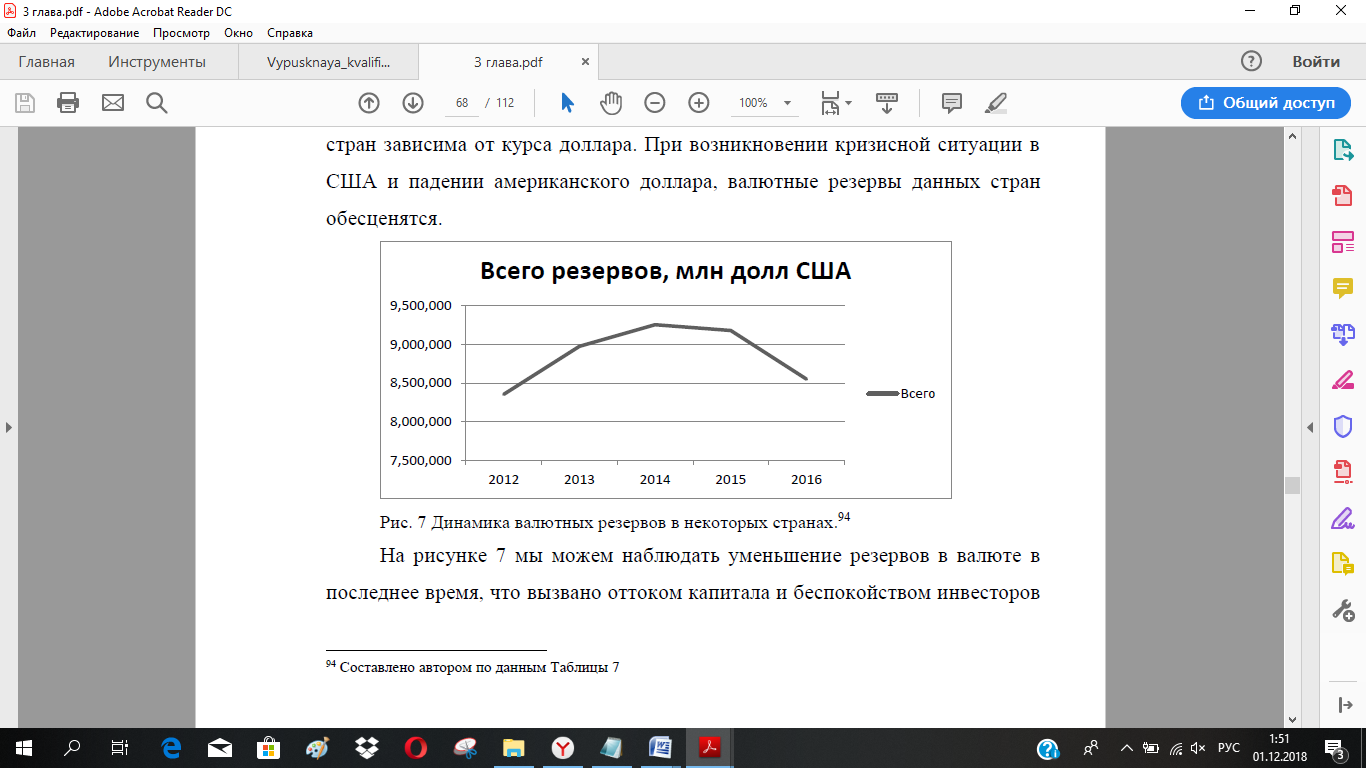

По данным таблицы 2 видно, что валютные резервы некоторых стран переваливают за миллионы долларов. Получается, что экономика многих стран зависима от курса доллара. При возникновении кризисной ситуации в США и падении американского доллара, валютные резервы данных стран обесценятся.

Рисунок 4. Динамика валютных резервов в некоторых странах

В соответствии с Рисунком 4 мы можем наблюдать уменьшение резервов в валюте в последнее время, что вызвано оттоком капитала и беспокойством инвесторов по поводу денежной политики Федеральной резервной системы (ФРС) США. Большинство участников рынка ожидали повышения процентной ставки, которую ФРС повысила в 2016 году. Процентная ставка в США находилась около нуля с конца 2008 г. В преддверии этого события инвесторы из развитых стран уменьшили вложения на рынках развивающихся, а заемщикам из последних пришлось сократить заимствования в долларах из- за его укрепления, и ослабления национальной валюты. Особенно заметна эта тенденция в Китае, ослабление юаня побудило жителей данной страны прекратить брать дешевые кредиты в долларах с целью вложить эти средства в более доходные активы у себя на рынке.

Кондратов Д.И. в своей статье «Актуальные подходы к реформированию мировой валютной системы» считает, что американский доллар сдает свои позиции международной расчетной валюты, т.к. с 2002 по 2014 гг. произошла девальвация доллара по отношению к евро на 35%.

Рассмотрим динамику курса доллара по отношению к евро (В соответствии с Таблицей 3).

Таблица 3

Динамика курсов некоторых валют за 2012-2016 гг.

|

Год |

Курс рубля к доллару, руб. |

Курс рубля к евро, руб. |

Курс доллара к евро, долларах США |

|

2012 |

31,07417 |

39,90831 |

1,284292066 |

|

2013 |

31,90631 |

42,40008 |

1,32889325 |

|

2014 |

38,60247 |

50,99281 |

1,320972725 |

|

2015 |

61,31943 |

67,99153 |

1,108808904 |

|

2016 |

66,83347 |

73,99242 |

1,10711624 |

Источник: официальный сайт ЦБ РФ. – URL: http://www.cbr.ru/currency_base/dynamics.aspx?VAL_NM_RQ=R01235&date_req1=01.01.201 4&date_req2=15.04.2017&rt=1&mode=1 (дата обращения: 27.11.2018)

По данным таблицы 3 видно, что в период с 2014 по 2015 года доллар укрепил свои позиции и по отношению к рублю и по отношению к евро. По отношению к рублю, т.к. российская экономика основана на экспорте нефти, цена которой в 2014-2015 гг падала. А падение евро обусловлено сильным долларом, а также ожидание повышения ставки ФРС.

2) денежно-кредитная политика США;

Вследствие Ямайских соглашений, доллар США признан мировой валютой и многие государства закрепили курс своей валюты, относительно доллара. Следовательно, мировая валютная система была поставлена в зависимость от денежно-кредитной политики США. При отсутствии ограничений на деятельность финансовых институтов Америки при проведении ими внутренней денежной политики, страны находятся в зависимом положении от их внутренней денежной политики (например, от проведения дополнительной денежной эмиссии).[19]

Ранее твердые золотые паритеты служили одним из сдерживающих факторов роста денежной массы и темпов инфляции. В настоящее время многие страны перешли к плавающему режиму валютных курсов, что не дает автономии на проведение экономической политики в отдельных государствах и не устраняет перенос инфляции из одних стран в другие. Плавающие курсы реагируют на разницу в процентных ставках и другие факторы экономического и платежного характера. В условиях плавания курсов значительно возрос валютный риск и значительно возросла доля спекулятивных операций на валютном рынке.

3) поведение центральных банков разных стран;

По Ямайским соглашениям каждая страна - член МВФ может сама выбрать валютную систему: фиксированную, плавающую или смешанную, таким образом влияя на экономику страны и товарно-денежные отношения между странами. Например, при плавающем валютном курсе возникают валютные спекуляции, которые влияют на развитие разных стран.[20]

4) огромные межстрановые переливы капитала.

Большие межстрановые движения капитала вызывают колебания валютного курса. Прямые инвестиции – одна из составляющих потоков переливающегося капитала. Они, в свою очередь, влияют на платежный баланс страны. Влияние платежного баланса на динамику валютного курса мы рассмотрели ранее.

Рассмотрим динамику прямых инвестиций некоторых стран (В соответствии с Таблицей 4).

Таблица 4

Чистые прямые иностранные инвестиции (платежный баланс в текущих долларах США), млрд долл

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

|

Япония |

89,02 |

61,45 |

72,22 |

117,69 |

117,09 |

145,04 |

117,85 |

130,78 |

|

США |

18,99 |

159,94 |

95,23 |

183 |

135,21 |

117,66 |

136,07 |

-30,79 |

|

Китай |

-114,79 |

-87,17 |

-185,75 |

-231,65 |

-176,25 |

-217,96 |

-144,97 |

-62,06 |

Источник: Официальный сайт Всемирного банка. – URL: http://www.vsemirnyjbank.org/ (дата обращения: 28.11.2018)

Чтобы посмотреть, есть ли связь между объемом чистых прямых инвестиций и валютным курсом, рассмотрим, есть ли связь между динамикой платежного баланса и динамикой чистых инвестиций (В соответствии с Таблицей 5).

Таблица 5

Платежный баланс (по отношению к ВВП) – Текущий платежный баланс, %

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

|

Япония |

2,93 |

2,89 |

4,02 |

2,19 |

1,01 |

0,94 |

0,78 |

3,29 |

|

США |

-4,69 |

-2,66 |

-2,95 |

-2,97 |

-2,76 |

-2,2 |

-2,26 |

-2,58 |

|

Китай |

9,23 |

4,81 |

3,94 |

1,82 |

2,55 |

1,56 |

2,68 |

3,04 |

Источник: Официальный сайт Всемирного банка. – URL: http://www.vsemirnyjbank.org/ (дата обращения: 28.11.2018)

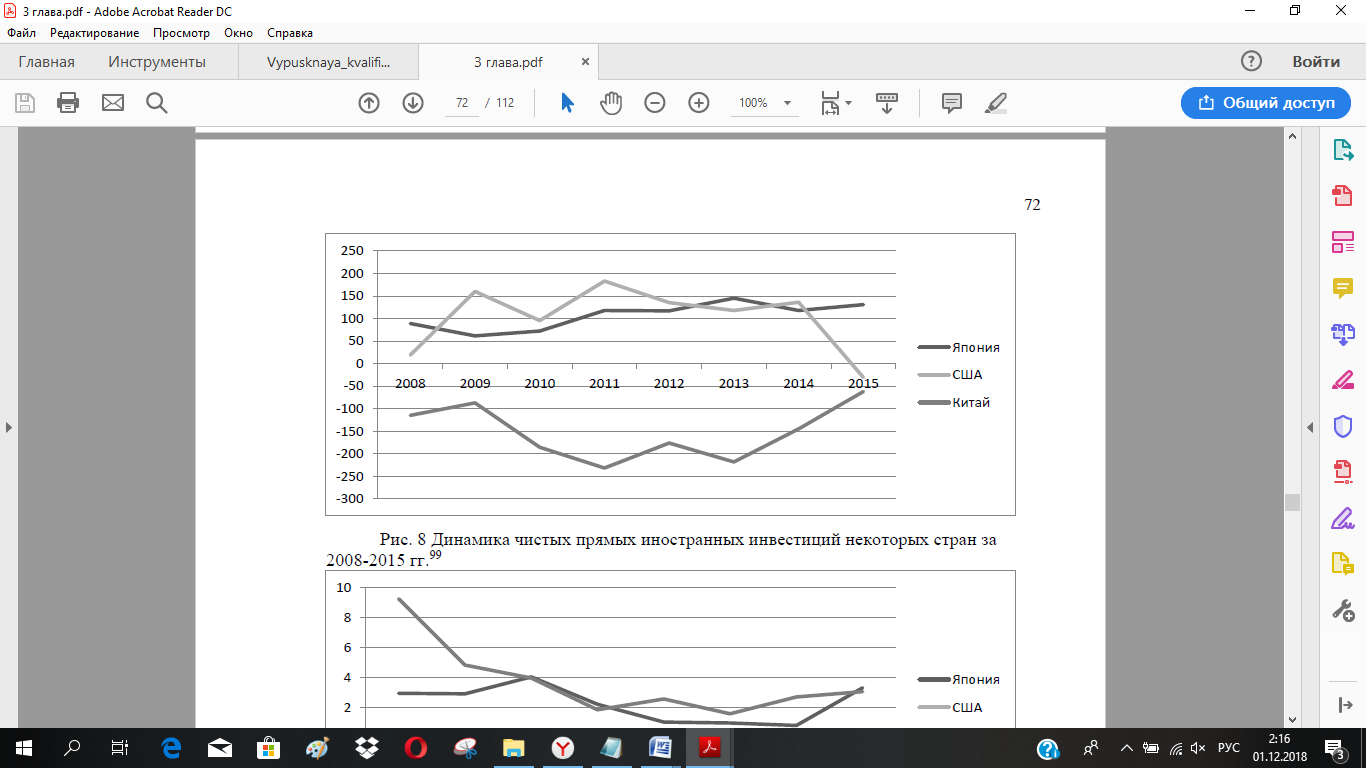

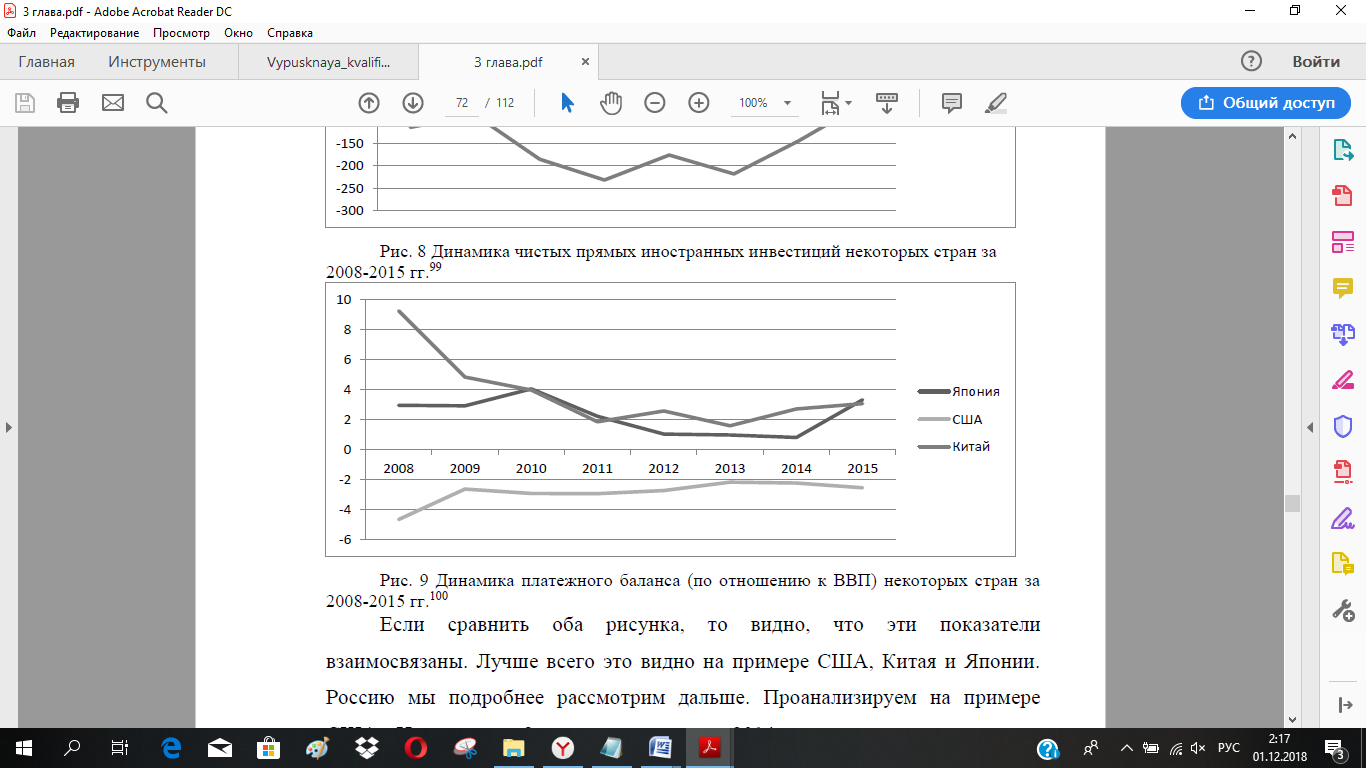

Чтобы лучше проследить наличие связи между данными показателями, отразим динамику чистых иностранных инвестиций и платежного баланса Японии, США и Китая за 2008-2015 года в виде графиков (В соответствии с Рисунком 5 и 6).

Рисунок 5. Динамика чистых прямых иностранных инвестиций некоторых стран за 2008-2015 гг.

Рисунок 6. Динамика платежного баланса (по отношению к ВВП) некоторых стран за 2008-2015 гг

Если сравнить оба рисунка, то видно, что эти показатели взаимосвязаны. Лучше всего это видно на примере США, Китая и Японии. Россию мы подробнее рассмотрим дальше. Проанализируем на примере США. На рисунке 8 видно, что после 2014 года чистые иностранные инвестиции уменьшаются, что отразилось на платежном балансе и на рисунке 9 мы видим такую же динамику. На примере Китая данная зависимость прослеживается лучше всего. Например, с 2009 по 2011 год наблюдается спад чистых прямых иностранных инвестиций, платежный баланс Китая уменьшается в это же время.

5) деятельность Международного валютного фонда (МВФ);

МВФ служит для регулирования валютно-кредитных отношений государств-членов и предоставления кратко- и среднесрочных займов в иностранной валюте. Большую часть своих кредитов Международный валютный фонд предоставляет в долларах США. За время своего существования МВФ превратился в главный наднациональный орган регулирования международных валютно-финансовых отношений. Местопребывание руководящих органов МВФ находится в Вашингтоне (США).[21]

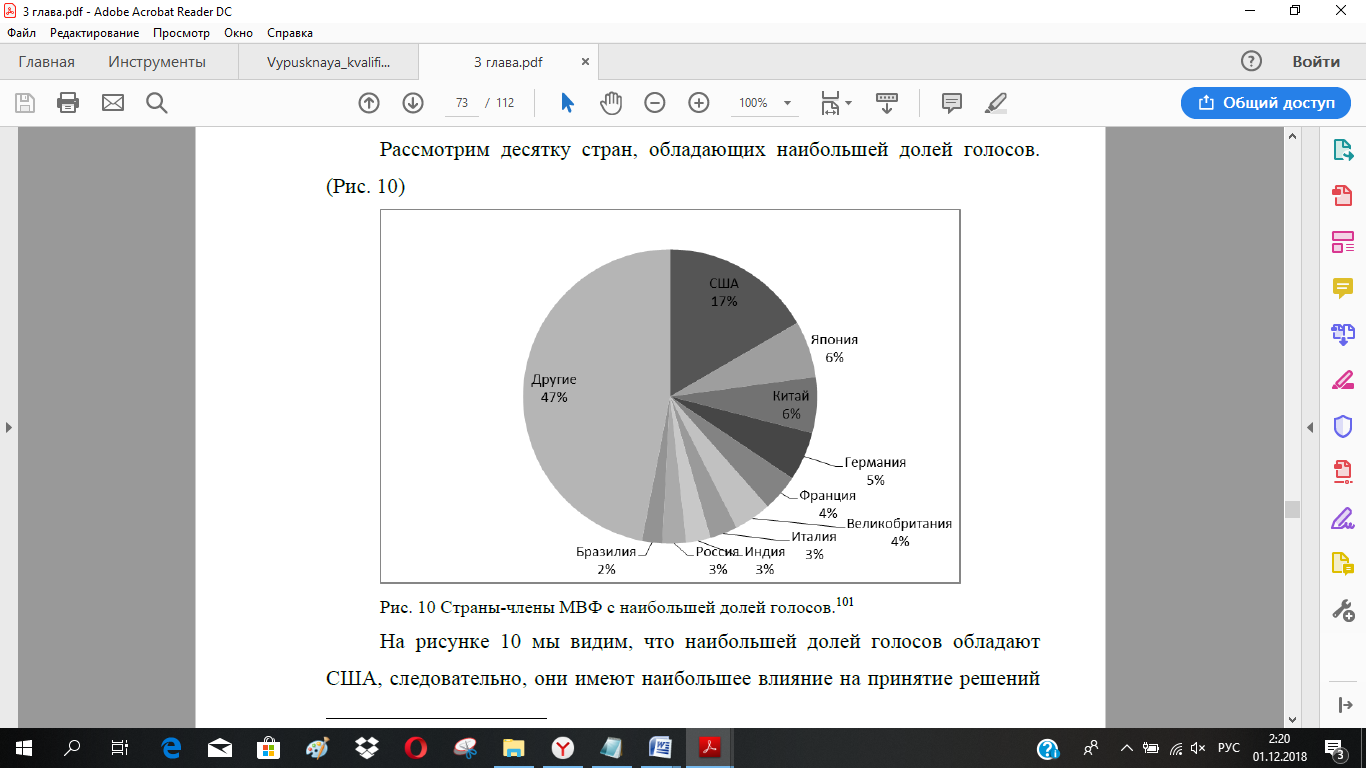

На сегодняшний день членами МВФ являются 188 государств. Каждая страна имеет квоту, выраженную в СДР. Квота определяет сумму подписки на капитал, возможности использования ресурсов фонда и сумму СДР. В МВФ действует принцип «взвешенного» количества голосов, когда решения принимаются не большинством равных голосов, а крупнейшими «донорами». Рассмотрим десятку стран, обладающих наибольшей долей голосов (В соответствии с Рисунком 7).

Рисунок 7. Страны-члены МВФ с наибольшей долей голосов

По данным Рисунка 7 мы видим, что наибольшей долей голосов обладают США, следовательно, они имеют наибольшее влияние на принятие решений МВФ и могут направлять его деятельность, исходя из своих интересов. Отметим, что в сумме 10 стран обладают более, чем половиной голосов при принятии решений МВФ, именно эти страны влияют на решения МВФ в наибольшей степени. Также нужно отметить, что только США и Европейчкий Союз (ЕС) имеют право налагать вето на ключевые решения Международного валютного фонда.

Государства-члены не могут вводить без согласия фонда ограничения на осуществление платежей по текущим операциям платежного баланса, а также воздерживаться от участия в дискриминационных валютных соглашениях и не прибегать к практике множественных валютных курсов.

Кроме того, устав МВФ обязывает государства-члены сотрудничать с фондом при проведении курсовой политики. Хотя ямайские поправки к уставу предоставили странам возможность выбора любого режима валютного курса, на практике МВФ принимает меры для установления плавающего курса ведущих валют и привязки к ним (прежде всего к доллару США) денежных единиц развивающихся стран, в частности вводит режим валютного управления.

Таким образом, мы рассмотрели факторы, характеризующие современную международную валютную систему (Ямайскую валютную систему). Также мы рассмотрели факторы, которые, по нашему мнению, в настоящее время оказывают влияние на международную валютную систему:

1) «долларизация» мировой валютной системы;

2) денежно-кредитная политика США;

3) поведение центральных банков разных стран;

4) огромные межстрановые переливы капитала;

5) деятельность Международного валютного фонда (МВФ).

Выводы по главе 1

При определении сущности валютного курса, как экономической категории, одни экономисты рассматривают его в качестве стоимостной категории, а другие – технического инструмента или простого соотношения валют. По нашему мнению, валютный курс играет большую роль, чем просто коэффициент пересчета одной валюты в другую, т.к. не только позволяет сравнивать цены разных стран, но и служит одним из индикаторов, определяющих состояние национальной экономики. Так, государство с сильной экономикой обычно характеризуется устойчивой валютой, а сильное колебание валютного курса, постоянное его ослабление обычно свидетельствуют о неустойчивости экономики или ее слабом развитии.

Мы рассмотрели основные проблемы прогнозирования и регулирования валютного курса. Среди основных проблем прогнозирования мы выделили следующие:

1) выполняется прогноз случайной величины;

2) чем дальше мы от точки, на которую делается прогноз, тем более он неточен;

3) необходимо исследовать большое количество данных;

4) возможна задержка данных;

5) невозможно учесть влияние шоковых ситуаций, политических конфликтов и психологического фактора населения;

6) невозможно учесть все факторы, влияющие на валютный курс (для фундаментального метода анализа);

7) модели направлены на получение «правильных» значений валютного курса;

8) коэффиценты регрессии, которые мы получаем в ходе построения прогнозной модели крайне изменчивы;

9) определение временных лагов — промежутков между началом изменения факторов и начатом изменения курса валюты;

10) наличие структурных сдвигов в экономике.

Также мы рассмотрели проблемы регулирования курса национальной валюты. Среди основных проблем регулирования мы выделили следующие проблемы:

а) временные лаги фискальной и монетарной политики;

б) несовершенство экономической информации;

в) изменчивость экономических ожиданий;

г) неоднозначность исторических аналогий.

Мы рассмотрели факторы, характеризующие современную международную валютную систему (Ямайскую валютную систему). Также мы рассмотрели факторы, которые, по нашему мнению, в настоящее время оказывают влияние на международную валютную систему:

1) «долларизация» мировой валютной системы;

2) денежно-кредитная политика США;

3) поведение центральных банков разных стран;

4) огромные межстрановые переливы капитала;

5) деятельность Международного валютного фонда (МВФ).

Глава 2. Влияние динамики валютного курса на макроэкономические показатели

2.1. Роль динамики курса валюты

Применение валютного курса как одного из основных инструментов валютной политики государства объясняется его экономической ролью: уровень и динамика валютного курса могут оказывать значительное влияние на динамику других макроэкономических показателей.

В первую очередь, динамика валютного курса влияет на формирование экспортных и импортных цен. В результате, изменение валютного курса становится причиной изменения товарных потоков. Другими словами, при ослаблении национальной валюты экспортируемые товары становятся дешевле для иностранцев, а импортируемые товары, наоборот, дорожают для национальных потребителей.

Следует отметить, что влияние динамики валютного курса на показатель импорта может быть неоднозначным: происходит изменение как цены импортируемых товаров, так и объема импорта в целом. Динамика объема импорта зависит непосредственно от эластичности спроса, то есть изменение показателя импорта по разным товарным группам будет разным.

Влияние девальвации национальной валюты на торговый баланс в краткосрочной перспективе описывается условием Маршалла-Лернера; то же влияние уже в долгосрочном периоде описывается эффектом «J-кривой».

Изменения показателей импорта и экспорта приведут к изменению поступлений в государственный бюджет от различных пошлин и налогов на внешнюю торговлю. Другими словами, динамика валютного курса отразится на доходных статьях бюджета. Расходные статьи бюджета, в частности, обслуживание внешнего долга и стоимость государственных закупок, также будут изменяться в зависимости от ослабления или укрепления валюты.

В целом, нельзя сделать однозначный вывод о связи между динамикой национальной валюты и государственным бюджетом, так как итоговое изменение состояния бюджета будет зависеть от его структуры и внешнего долга, который необходимо обслуживать, налоговой структуры бюджета, объема доходов по различным видам и деятельности и т.д.

Далее рассмотрим влияние валютного курса на международные инвестиции. Его воздействие можно рассмотреть в двух направлениях. Во-первых, валютные курсы определяют ценность существующих зарубежных инвестиций. При ослаблении валюты стоимость инвестиций, выраженных в той же валюте, снижается для зарубежных инвесторов. Аналогично, при укреплении валюты стоимость инвестиций растет.[22]

Во-вторых, валютный курс влияет на приток инвестиций из-за границы через будущие ожидания инвесторов относительно стоимости валюты. Очевидно, при обесценении валюты вложение средств в активы, номинированные в данной валюте, будут нецелесообразны. Аналогично, при укреплении валюты с течением времени активы, выраженные в данной валюте, станут более привлекательными для иностранных инвесторов.

Достаточно сложным механизмом является выявление связи между валютным курсом и экономическим ростом. Одной из главных проблем является определение того режима валютного курса, который наилучшим образом стимулирует экономический рост. С одной стороны, стабильный экономический рост возможен при стабильном режиме валютного курса, то есть при фиксированных режимах, где минимизируются валютные колебания по причине изменения рыночных условий.

С другой стороны, плавающие режимы валютных курсов позволяют центральному банку страны проводить независимую монетарную политику, что является ключевым аспектом для контроля состояния экономики. Однако, многие экономические исследования предоставляют смешанные результаты о влиянии курса на экономический рост, отчасти потому, что взаимодействие выбранного режима валютного курса и экономических условий отличается в зависимости от рассматриваемой страны[23]

Следует отметить, что резкое увеличение экспорта отдельных товаров, особенно продуктов добывающей промышленности, может привести к укреплению реального курса валюты в странах, ориентированных на экспорт сырьевых ресурсов. Такое укрепление курса валюты оказывает негативное влияние на экономический рост. Данный негативный эффект получил название «голландской болезни».

Удорожание валюты является наиболее разрушительным последствием «голландской болезни». Такое укрепление порождает фактор перераспределения, является причиной сокращения промышленного производства и экспорта. В то же время происходит увеличение импорта. Следует отметить, что данные эффекты наблюдаются в долгосрочной перспективе.

Таким образом, курс валюты может стать одним из инструментов решения основных макроэкономических проблем. От способности влиять на формирование и динамику валютного курса и выбора его подходящего режима зависит эффективность проводимой политики в целом.

2.2. Влияние курса на торговый баланс: условие Маршалла-Лернера

Ослабление курса национальной валюты приводит к улучшению показателя торгового баланса, что описывается условием Маршалла-Лернера (также называют условием Маршалла-Лернера-Робинсона). Данное условие названо в честь трех экономистов, открывших его независимо друг от друга: А.Маршалла (1842-1924), А.Лернера (1903-1982) и Д.Робинсона (1903-1983).

Для простоты предположим, что торговый счет равен счету текущих операций (например, торговля услугами и односторонние трансферты эквивалентны нулю). Согласно условию Маршалла-Лернера, девальвация реального курса валюты приведет к улучшению торгового баланса, если сумма эластичностей спроса на экспорт и импорт больше единицы (𝜂𝑋 + 𝜂𝑀 > 1).

Предположим, что экспортные и импортные товары не реагируют на изменения в относительных ценах. Тогда, ослабление валютного курса на 1% приведет к падению стоимости экспорта на 1%, вследствие чего произойдет ухудшение сальдо торгового баланса. Следует отметить, что падение стоимости экспорта можно компенсировать увеличением его объема на 1%. Аналогично, в ситуации сбалансированной торговли, когда стоимость экспорта равна стоимости импорта, рост валютного курса может быть компенсирован снижением стоимости импорта на 1%, который достигается через снижение на 1% объема импорта[24]

Следует отметить, что чаще всего эффект девальвации валюты рассматривают при дефиците торгового баланса (особенно, в случае стран с фиксированным режимом курса). В таком случае, стоимость импорта изначально больше стоимости экспорта. Тогда, ослабление валюты на 1% также может быть компенсировано увеличением объема экспорта, но данный эффект будет слабее по сравнению с уменьшением стоимости импорта на 1%. Другими словами, снижение стоимости импорта оказывает большее влияние на торговый баланс, чем рост объема экспорта.

Рассмотрим подробнее торговый баланс, который математически можно представить в следующем виде:

𝑇𝐵 = 𝑃𝑋𝑉 − 𝑆𝑃∗𝑀𝑉 (2)

где TB – торговый баланс; P – уровень национальных цен; XV – объем экспорта; S – обменный курс валюты (количество единиц национальной валюты за одну единицу иностранной валюты); P* – уровень иностранных цен; MV – объем импорта.

Для упрощения дальнейших расчетов, уровень национальных и иностранных цен принимается за единицу, тогда формула (9) примет вид:

𝑇𝐵 = 𝑋 − 𝑆𝑀 (3)

Продифференцируем исходное уравнение с учетом изменения в валютном курсе (dS):

(4)

Далее введем две новые переменные ηx и ηm. Ценовая эластичность спроса на экспорт (ηx) определяется как процентное изменение экспорта при определенном процентом изменении в цене экспорта из-за изменения валютного курса. Аналогично определяется ценовая эластичность спроса на импорт (ηm). Математически переменные можно представить:

(5)

Тогда формула (4) примет вид:

(6)

Рассмотрим ситуацию сбалансированной торговли, тогда X/SM = 1 и преобразуем формулу (6) следующим образом:

(7)

Уравнение (7) представляет собой условие Маршалла-Лернера в математическом виде и свидетельствует о том, что улучшение торгового баланса при девальвации валюты возможно только при условии, если сумма эластичностей спроса на экспорт и импорт превышает единицу. Важно, что при дефиците торгового баланса условие Маршалла-Лернера не является достаточным для его улучшения.

Теоретически условие Маршалла-Лернера обладает некоторыми ограничениями. В частности, в условии рассматриваются два рынка (импортеров и экспортеров), которые функционируют независимо друг от друга. При бюджетном ограничении рынки не всегда могут быть независимыми. Таким образом, в рассмотрение должен включаться еще хотя бы один рынок, который не учитывает условие Маршалла-Лернера.

Согласно Кейнсианскому подходу, при положительном сальдо торгового баланса расходы на потребление ниже, чем национальный доход. Другими словами, в стране больше производят, чем тратят. В условии Маршалла-Лернера не рассматривается механизм, объясняющий такое соотношение расходов после девальвации валюты. С целью анализа ситуации положительного сальдо, Р.Дорнбуш в своей работе помимо классического условия Маршалла-Лернера рассматривает торговлю услугами и бюджетную политику.

Важно отметить, что в краткосрочном периоде условие Маршалла-Лернера не выполняется, так как эластичности спроса достаточно малы. Различия между эластичностями спроса на импорт и экспорт в краткосрочной и долгосрочной перспективе объясняют суть «J-эффекта», который рассматривается далее.

2.3. Эффект J-кривой

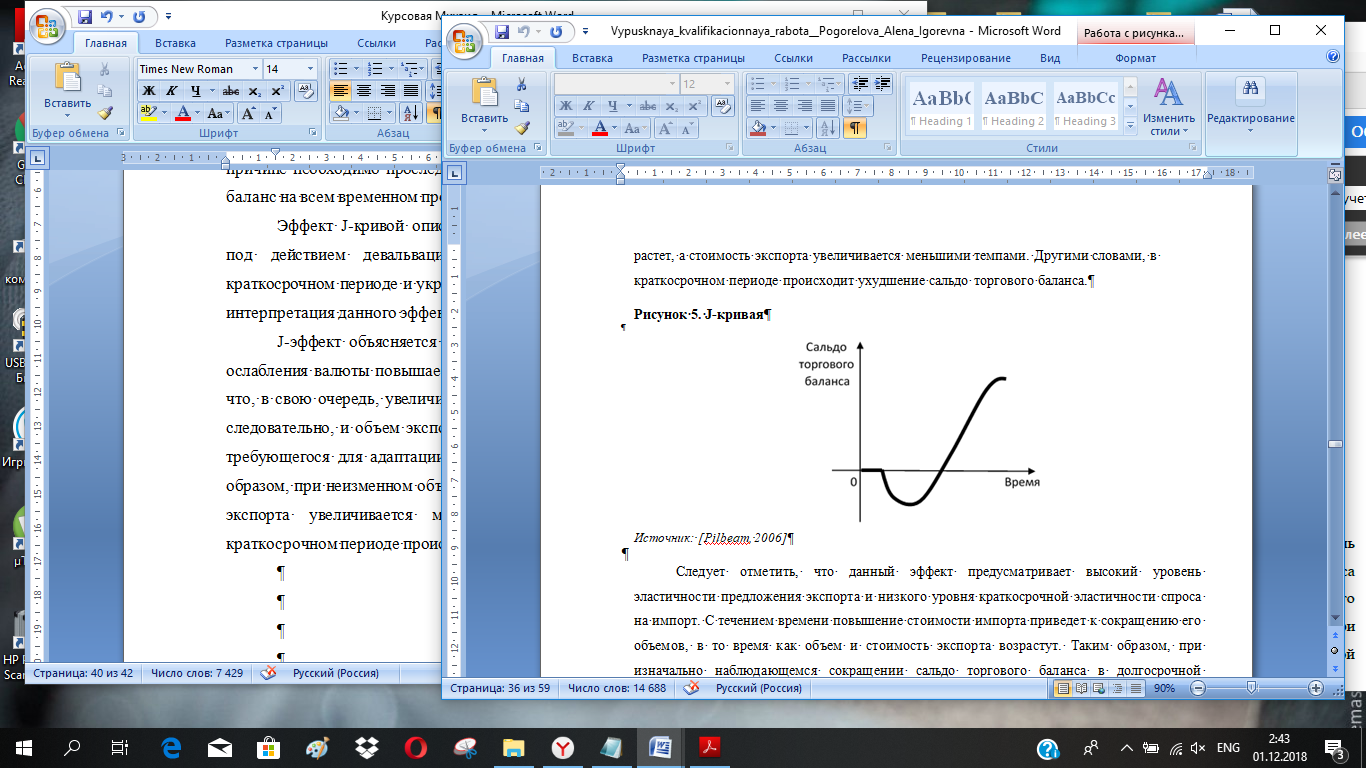

Условие Маршалла-Лернера считается необходимым и достаточным для улучшения торгового баланса. Однако, существует обстоятельства, при которых условие Маршалла-Лернера выполнено, а показатель торгового баланса продолжает уменьшаться. По этой причине необходимо проследить влияние девальвации валюты на торговый баланс на всем временном промежутке.[25]

Эффект J-кривой описывает изменение торгового баланса, который под действием девальвации национальный валюты уменьшается в краткосрочном периоде и укрепляется в долгосрочном периоде. Графическая интерпретация данного эффекта представлена в соответствии с Рисунком 8.

J-эффект объясняется следующим образом: первоначальный эффект ослабления валюты повышает внутренние цены на импортируемые товары, что, в свою очередь, увеличивает стоимость импорта. Однако, стоимость, а следовательно, и объем экспорта увеличиваются с учетом временного лага, требующегося для адаптации новых цен и заключения контрактов. Таким образом, при неизменном объеме импорта его стоимость растет, а стоимость экспорта увеличивается меньшими темпами. Другими словами, в краткосрочном периоде происходит ухудшение сальдо торгового баланса.

Рисунок 8. J-кривая

Источник: [Pilbeam, 2006]

Следует отметить, что данный эффект предусматривает высокий уровень эластичности предложения экспорта и низкого уровня краткосрочной эластичности спроса на импорт. С течением времени повышение стоимости импорта приведет к сокращению его объемов, в то время как объем и стоимость экспорта возрастут. Таким образом, при изначально наблюдающемся сокращении сальдо торгового баланса в долгосрочной перспективе будет наблюдаться его восстановление[26]

Помимо выполнения условия Бикердайка-Робинсона-Мецлера, которое сводится к условию Маршалла-Лернера, не существует теоретических обоснований, почему в долгосрочной перспективе торговый баланс обязательно должен увеличиваться (см. [Bickerdike, 1920], [Robinson, 1947], [Metzler, 1948]). Более того, процесс увеличения сальдо торгового баланса может продолжаться до одного года (см. [Bahmani-Oskooee, 2004]).

Несмотря на то, что существование J-эффекта экономически и математически обосновано, существуют некоторые гипотезы, дополняющие данный эффект. В частности, возможна последовательная адаптация импортных цен к изменению валютного курса, что минимизирует первоначальный негативный эффект J-кривой. Однако, существующая литература не представляет эмпирического доказательства данной гипотезы.

При проведении эмпирического исследования для выявления наличия эффекта J-кривой чаще всего используется два типа данных: агрегированные и данные двусторонней торговли. При этом используются различные модели и измерения основных переменных. Независимо от используемого типа данных реакция торгового баланса на ослабление валюты в краткосрочном периоде не соответствует определенной схеме: эмпирические результаты специфичны для каждой отдельной страны.

По сравнению с агрегированными данными использование данных двусторонней торговли в долгосрочной перспективе дает больше результатов, которые поддерживают положительную связь между торговым балансом и валютным курсом. Более того, использование данных двусторонней торговли позволяет избежать проблем при учете данных об экспорте сельскохозяйственной продукции и импорта нефтепродуктов.

Таким образом, существование J-кривой зависит от ряда допущений: слабая реакция объема импорта на изменение импортных цен в краткосрочной перспективе, быстрое изменение импортных цен под действием динамики валютного курса и временной лаг между изменением объема экспорта и валютного курса.

Выводы по главе 2

Курс валюты может стать одним из инструментов решения основных макроэкономических проблем. От способности влиять на формирование и динамику валютного курса и выбора его подходящего режима зависит эффективность проводимой политики в целом.

Согласно Кейнсианскому подходу, при положительном сальдо торгового баланса расходы на потребление ниже, чем национальный доход. Другими словами, в стране больше производят, чем тратят. В условии Маршалла-Лернера не рассматривается механизм, объясняющий такое соотношение расходов после девальвации валюты. С целью анализа ситуации положительного сальдо, Р.Дорнбуш в своей работе помимо классического условия Маршалла-Лернера рассматривает торговлю услугами и бюджетную политику (см. [Dornbusch, 1975]).

Важно отметить, что в краткосрочном периоде условие Маршалла-Лернера не выполняется, так как эластичности спроса достаточно малы. Различия между эластичностями спроса на импорт и экспорт в краткосрочной и долгосрочной перспективе объясняют суть «J-эффекта».

Cуществование J-кривой зависит от ряда допущений: слабая реакция объема импорта на изменение импортных цен в краткосрочной перспективе, быстрое изменение импортных цен под действием динамики валютного курса и временной лаг между изменением объема экспорта и валютного курса.

Заключение

При определении сущности валютного курса, как экономической категории, одни экономисты рассматривают его в качестве стоимостной категории, а другие – технического инструмента или простого соотношения валют. По нашему мнению, валютный курс играет большую роль, чем просто коэффициент пересчета одной валюты в другую, т.к. не только позволяет сравнивать цены разных стран, но и служит одним из индикаторов, определяющих состояние национальной экономики. Так, государство с сильной экономикой обычно характеризуется устойчивой валютой, а сильное колебание валютного курса, постоянное его ослабление обычно свидетельствуют о неустойчивости экономики или ее слабом развитии.

Мы рассмотрели основные проблемы прогнозирования и регулирования валютного курса. Среди основных проблем прогнозирования мы выделили следующие:

1) выполняется прогноз случайной величины;

2) чем дальше мы от точки, на которую делается прогноз, тем более он неточен;

3) необходимо исследовать большое количество данных;

4) возможна задержка данных;

5) невозможно учесть влияние шоковых ситуаций, политических конфликтов и психологического фактора населения;

6) невозможно учесть все факторы, влияющие на валютный курс (для фундаментального метода анализа);

7) модели направлены на получение «правильных» значений валютного курса;

8) коэффиценты регрессии, которые мы получаем в ходе построения прогнозной модели крайне изменчивы;

9) определение временных лагов — промежутков между началом изменения факторов и начатом изменения курса валюты;

10) наличие структурных сдвигов в экономике.

Также мы рассмотрели проблемы регулирования курса национальной валюты. Среди основных проблем регулирования мы выделили следующие проблемы:

а) временные лаги фискальной и монетарной политики;

б) несовершенство экономической информации;

в) изменчивость экономических ожиданий;

г) неоднозначность исторических аналогий.

Мы рассмотрели факторы, характеризующие современную международную валютную систему (Ямайскую валютную систему). Также мы рассмотрели факторы, которые, по нашему мнению, в настоящее время оказывают влияние на международную валютную систему:

1) «долларизация» мировой валютной системы;

2) денежно-кредитная политика США;

3) поведение центральных банков разных стран;

4) огромные межстрановые переливы капитала;

5) деятельность Международного валютного фонда (МВФ).

Курс валюты может стать одним из инструментов решения основных макроэкономических проблем. От способности влиять на формирование и динамику валютного курса и выбора его подходящего режима зависит эффективность проводимой политики в целом.

Согласно Кейнсианскому подходу, при положительном сальдо торгового баланса расходы на потребление ниже, чем национальный доход. Другими словами, в стране больше производят, чем тратят. В условии Маршалла-Лернера не рассматривается механизм, объясняющий такое соотношение расходов после девальвации валюты. С целью анализа ситуации положительного сальдо, Р.Дорнбуш в своей работе помимо классического условия Маршалла-Лернера рассматривает торговлю услугами и бюджетную политику (см. [Dornbusch, 1975]).

Важно отметить, что в краткосрочном периоде условие Маршалла-Лернера не выполняется, так как эластичности спроса достаточно малы. Различия между эластичностями спроса на импорт и экспорт в краткосрочной и долгосрочной перспективе объясняют суть «J-эффекта».

Cуществование J-кривой зависит от ряда допущений: слабая реакция объема импорта на изменение импортных цен в краткосрочной перспективе, быстрое изменение импортных цен под действием динамики валютного курса и временной лаг между изменением объема экспорта и валютного курса.

Список использованных источников

- Статья VIII Устава МВФ – Международный Валютный Фонд. Статьи соглашения Международного Валютного Фонда (1944). – Вашингтон, округ Колумбия: Международный Валютный Фонд, 2011

- Статья 34.1 Федеральный закон "О Центральном банке Российской Федерации (Банке России)" от 10.07.2002 N 86-ФЗ // "Российская газета" от 13 июля 2002 г. - № 127 Монографии

- Бокс Дж., Дженкинс Г. Анализ временных рядов. Прогноз и управление: Мн., Выпуск 1. − М.: Мир, 2014. – 408 с.

- Кассель Г. Инфляция и валютный курс: Мн. – М.: Эльф-Пресс, 2015. – 102 с.

- Кейнс Дж. М. Общая теория занятости, процента и денег: Мн. – М.:Эксмо, 2017. – 960 с.

- Кравченко, П. П. Как не проиграть на финансовых рынках: Мн. – М.: Информационно-аналитический и учебный центр НАУФОР, 2012. – 208 с.

- Морозов И.В. Forex: от простого к сложному: Мн. – 5-е изд. – М.: Альпина Паблишер, 2012. – 324 с.

- Морозов И.В., Фатхуллин Р.Р. Forex: от простого к сложному. Новые возможности с клиентским терминалом MetaTrader. - М.: ООО Телетрэйд, 2014. – 448с.

- Нейман Э. Малая энциклопедия трейдера: Мн. – Киев: ВИРА-Р, 2015. – 236 с.

- Хаетфельдер М., Лозовская Е., Хануш Е. Фундаментальный и технический анализ рынка ценных бумаг: Мн. - СПб.: Питер, 2015. - 352 с.

- Черемухин А. А. Паритет покупательной способности и причины отклонения курса рубля от паритета в России: Мн. – М.: ИЭПП, 2015. – 117 с.

- Абраменкова М.Е., Костечук О.С., Концевая Н.В. Моделирование мировых цен на нефть и анализ колебаний цены нефти на курсы валют // Международный студенческий научный вестник: сб. науч. ст. - Москва, 2015. - С. 123-125.

- Андреева Н.В. Национальная валютная система и валютное регулирование российской экономики // Вестник Томского государственного университета. – 2013. - № 1 (21). – С. 62-65

- Белоусова А.А., Землякова (Белоусова) А.В. Реформирование системы страхования вкладов физических лиц в условиях кризиса // Экономика и предпринимательство. - 2016. - № 11-1 (64-1). - С. 789-793

- Веретенникова О.Б., Мамин Д.В. Экономическая природа валютного курса // Известия Иркутской государственной экономической академии. – 2018. - № 6. – С. 31-34

- Веретенникова О.Б., Мамин Д.В. Проблемы построения многофакторной экономико-математической модели динамики валютного курса в современных условиях // Финансы и кредит. – 2012. - №9 (393). – С. 15-25

- Глазьев С. Проблемы прогнозирования макроэкономической динамики // Российский экономический журнал. – 2011. - №3. – С. 76-85

- Долотенкова Л.П. Обменный курс и паритет покупательной способности валют // Вестник Российского гуманитарного научного фонда. – 2015. – №1. – С. 50-60

- Дуздибаева А. С. Преимущества и недостатки режима плавающего валютного курса // Молодой ученый. — 2015. — №10. — С. 630-634

- Ишханов А.В., Линкевич Е.В. Ямайская валютная система: проблемы и пути реформирования // Финансы и кредит. – 2015. - №34(562). – С. 41-46

- Клишин А.И. Факторы, влияющие на изменения валютного курса // Экономические науки. - 2013. - № 04. - С. 170-173

- Кондратов Д.И. Актуальные подходы к реформированию мировой валютной системы // Экономический журнал ВШЭ. – 2015. - №1. – С. 128 - 157

- Коэн А.Д. Эконометрическая модель прогнозирования валютных курсов // Университет Витватерсранда, 2013. - №4. – С. 32-36

- Красавина Л.Н. Реформы мировых валютных систем: ретроспективный и актуальный анализ // Деньги и кредит : Ежемесячный теоретический научно-практический журнал, 2017. — № 4. — С. 14-23

- Мамедова Б.А. Влияние изменения валютного курса на экономику страны и методы ее регулирования // Science Time. – 2015. - № 4 (16). – С. 456 - 460

- Моисеев С.Р. Правильный курс евро // Валютный спекулянт . – 2012. - №6. – С.14-17

- Молчанова М.Ю., Печенкина А.В. Особенности использования методов фундаментального и технического анализа при прогнозировании цен на рынке недвижимости региона // Вестник пермского университета. – 2011. - № 3(10). – С. 54-64

- Мырзин К.С. Виды анализа на рынке Forex // Проблемы учета и финансов. – 2014. - №2. – С. 51-53

- Панилов М.А. Развитие теорий валютного курса и эволюция принципов его моделирования // Аудит и финансовый анализ. – 2018. - №4. - С.261 - 284

- Потиенко Л.И. Современное состояние мировой валютной системы: готовность к реформированию // Вестник Владивостокского государственного университета экономики и сервиса. – 2013. - №5(23). – С. 9-18

- Сапрыкина В.Ю. Векторы развития российской экономики // Фундаментальные исследования. - 2014. - № 12-12. - С. 2608-2611

- Сельцовский В.Л. Современные методы прогнозирования цен и курсов валют // Российский внешнеэкономический вестник. – 2012. - №11. – С. 55-69

- Суслов М.Ю. Прогнозирование динамики валютных курсов. технический и фундаментальный анализ / Научные записки молодых исследователей. – 2016. - № 3. – С. 51-55

- Тимофеев С.А., Юрьев В.Н. Построение моделей изменения валютного курса на основе анализа фундаментальных показателей // Статистика и экономика. – 2013. - №3. – С. 159 - 163

- Трегуб И.В. Методика прогнозирования показателей стохастических экономических систем // Вестник Московского государственного университета леса. – 2018. - № 2. – С. 144 – 152

- Трегуб А.В., Трегуб И.В. Методика построения модели ARIMA для прогнозирования динамики временных рядов // Лесной вестник. – 2015. - №5. – С. 179-183

- Харитонова Ю.А. Генезис современных теорий валютного курса // Вестник Уральского института экономики, управления и права. – 2017. - №4. – С. 44-54

- Интернет-ресурс: Интервью Д. Мажитова - www.bankir.ru

- Интернет-ресурс: Официальный сайт Центрального Банка РФ - http://www.cbr.ru/

- «Data Template on International Reserves and Foreign Currency Liquidity – Operational Guidelines», October 1999, Statistics Department, International Monetary Fund.

- Jarchov, Hans-Joachim, Peter Ruehmann: Monetaere Aussenwirtschaft, II Internationale Waehrungspolitik // 2., neuebearb // And erw. Aufl, 1989. –272 s.

-

Jarchov, Hans-Joachim, Peter Ruehmann: Monetaere Aussenwirtschaft, II Internationale Waehrungspolitik // 2., neuebearb // And erw. Aufl, 1989. –272 s., P. 113-115 ↑

-

Интернет-ресурс: Интервью Д. Мажитова - www.bankir.ru ↑

-

«Data Template on International Reserves and Foreign Currency Liquidity – Operational Guidelines», October 1999, Statistics Department, International Monetary Fund, p. 114-119 ↑

-

Интернет-ресурс: Официальный сайт Центрального Банка РФ - http://www.cbr.ru/ ↑

-

Статья 34.1 Федеральный закон "О Центральном банке Российской Федерации (Банке России)" от 10.07.2002 N 86-ФЗ // "Российская газета" от 13 июля 2002 г. - № 127 Монографии ↑

-

Дуздибаева А. С. Преимущества и недостатки режима плавающего валютного курса // Молодой ученый. — 2015. — №10. — С. 630-634 ↑

-

Долотенкова Л.П. Обменный курс и паритет покупательной способности валют // Вестник Российского гуманитарного научного фонда. – 2015. – №1. – С. 50-60 ↑

-

Белоусова А.А., Землякова (Белоусова) А.В. Реформирование системы страхования вкладов физических лиц в условиях кризиса // Экономика и предпринимательство. - 2016. - № 11-1 (64-1). - С. 789-793 ↑

-

Белоусова А.А., Землякова (Белоусова) А.В. Реформирование системы страхования вкладов физических лиц в условиях кризиса // Экономика и предпринимательство. - 2016. - № 11-1 (64-1). - С. 789 ↑

-

Бокс Дж., Дженкинс Г. Анализ временных рядов. Прогноз и управление: Мн., Выпуск 1. − М.: Мир, 2014. – 408 с., с. 200 ↑

-

Бокс Дж., Дженкинс Г. Анализ временных рядов. Прогноз и управление: Мн., Выпуск 1. − М.: Мир, 2014. – 408 с., с 123 ↑

-

Кейнс Дж. М. Общая теория занятости, процента и денег: Мн. – М.:Эксмо, 2017. – 960 с., с. 433 ↑

-

Андреева Н.В. Национальная валютная система и валютное регулирование российской экономики // Вестник Томского государственного университета. – 2013. - № 1 (21). – С. 62-65 ↑

-

Веретенникова О.Б., Мамин Д.В. Экономическая природа валютного курса // Известия Иркутской государственной экономической академии. – 2018. - № 6. – С. 31-34 ↑

-

Статья 34.1 Федеральный закон "О Центральном банке Российской Федерации (Банке России)" от 10.07.2002 N 86-ФЗ // "Российская газета" от 13 июля 2002 г. - № 127 Монографии ↑

-

Харитонова Ю.А. Генезис современных теорий валютного курса // Вестник Уральского института экономики, управления и права. – 2017. - №4. – С. 44-54 ↑

-

Потиенко Л.И. Современное состояние мировой валютной системы: готовность к реформированию // Вестник Владивостокского государственного университета экономики и сервиса. – 2013. - №5(23). – С. 9-18 ↑

-

Потиенко Л.И. Современное состояние мировой валютной системы: готовность к реформированию // Вестник Владивостокского государственного университета экономики и сервиса. – 2013. - №5(23). – С. 9 ↑

-

Красавина Л.Н. Реформы мировых валютных систем: ретроспективный и актуальный анализ // Деньги и кредит : Ежемесячный теоретический научно-практический журнал, 2017. — № 4. — С. 14-23 ↑

-

Мамедова Б.А. Влияние изменения валютного курса на экономику страны и методы ее регулирования // Science Time. – 2015. - № 4 (16). – С. 456 – 460, с. 229-290 ↑

-

Красавина Л.Н. Реформы мировых валютных систем: ретроспективный и актуальный анализ // Деньги и кредит : Ежемесячный теоретический научно-практический журнал, 2017. — № 4. — С. 24-39 ↑

-

Панилов М.А. Развитие теорий валютного курса и эволюция принципов его моделирования // Аудит и финансовый анализ. – 2018. - №4. - С.261 - 284 ↑

-

Дуздибаева А. С. Преимущества и недостатки режима плавающего валютного курса // Молодой ученый. — 2015. — №10. — С. 333 ↑

-

Харитонова Ю.А. Генезис современных теорий валютного курса // Вестник Уральского института экономики, управления и права. – 2017. - №4. – С. 44-54 ↑

-

Трегуб И.В. Методика прогнозирования показателей стохастических экономических систем // Вестник Московского государственного университета леса. – 2018. - № 2. – С. 144 – 152 ↑

-

Трегуб И.В. Методика прогнозирования показателей стохастических экономических систем // Вестник Московского государственного университета леса. – 2018. - № 2. – С. 144 – 152 ↑

- Авторитет и лидерство в системе менеджмента (ЛИДЕРСТВО)

- Анализ внешней и внутренней среды организации (Организация, и ее среда)

- Менеджмент как организационно целевое управление (Целевое управление)

- Роль мотивации в поведении организации (Теоретический анализ и роль системы мотивации персонала на предприятии )

- МОТИВАЦИЯ, ПОНЯТИЕ, СУЩНОСТЬ И ТЕОРИИ

- Теоретические аспекты кадровой стратегии и организации деятельности службы персонала

- Анализ и оценка средств реализации объектно-ориентированного подхода к проектированию экономической информационной системы (Структура и основные понятия объектно-ориентированного)

- Финансовая система РФ: ее структура и направления развития

- .Коммерческая деятельность розничного торгового предприятия и ее совершенствование.

- Тенденция и анализ развития сетевой розничной торговли в России

- Качественные и количественные потери пищевых продуктов (Классификация товарных потерь )

- БЮДЖЕТНЫЙ ДЕФИЦИТ И ЕГО МЕТОДЫ