Виды юридических лиц (Понятие, виды и классификация юридических лиц)

Содержание:

ВВЕДЕНИЕ

Заключают сделки и участвуют в рыночных отношениях не только частные лица, но и компании – юридические лица.

Юридические лица – организации, которые создаются, осуществляют деятельность и прекращаются в порядке, предусмотренном законодательством.

Юридическим лицом признается организация, имеющая обособленное имущество и отвечающая им по своим обязательствам, которая может от своего имени приобретать и осуществлять права и нести обязанности, быть истцом и ответчиком в суде. ЮЛ может быть создано на основании решения учредителя (учредителей) об учреждении. ЮЛ должно быть зарегистрировано в едином государственном реестре юридических лиц (ЕГРЮЛ) в одной из организационно-правовых форм.

Как правило в теории юридических лиц выделяют четыре основных признака:

1) организационное единство: ЮЛ имеет собственную внутреннюю структуру органов управления, определенных уставом, обеспечивающих достижение целей деятельности, для которых оно предназначено

2) имущественная обособленность: самостоятельное участие в экономическом обороте, заключение сделок, ответственность за свои действия предполагает, что имущество ЮЛ, находящееся в его обладании, обособлено от имущества других участников оборота

3) самостоятельная имущественная ответственность: ЮЛ отвечает за выполнение своих обязанностей только собственным имуществом и только к нему и ни к кому другому кредиторы могут предъявлять свои требования; учредитель (участник) ЮЛ не отвечают по обязательствам ЮЛ, а ЮЛ не отвечает по их обязательствам

4) выступление в экономическом обороте от собственного имени: ЮЛ в обязательном порядке имеет свое наименование, содержащее указание на организационно-правовую форму; наименование некоммерческой структуры и в предусмотренных законом случаях наименование коммерческой компании должны содержать указание на характер деятельности ЮЛ

ЮЛ приобретают гражданские права и принимают на себя обязанности (прежде всего посредством заключения различного рода сделок – купли-продажи, поставки, аренды, подряда, перевозки) через свои органы. Исключение составляют два вида ЮЛ: полные товарищества и товарищества на вере, которые вступают в оборот через своих полных товарищей (участников).

Цель работы – исследование видов юридических лиц.

Задачи:

1. Раскрыть понятие, виды и классификацию юридических лиц.

2. Проанализировать деятельность юридических лиц согласно из виду.

1 Понятие, виды и классификация юридических лиц

1.1 Классификация юридических лиц

Организация, созданная, а также зарегистрированная в определенном порядке, которая вправе владеть имуществом (иметь его в собственности, хозяйственном ведении, оперативном управлении), называется юридическим лицом. По своим обязательствам эта организация отвечает своим имуществом, она имеет право осуществлять личные имущественные, а также неимущественные права, быть ответчиком или истцом при судебном разбирательстве. Конечно, понятие и классификация юридических лиц предусматривают наличие самостоятельной сметы и баланса [3].

Классификация юридических лиц учитывает их определенные особенности:

– ограничение функций (проходят государственную регистрацию, действуют в правовом поле, имеют устав, документы по учреждению);

– контроль деятельности организации (надзор, в который входят пожарный, ветеринарный, санитарный и другие; наличие юридического адреса, бухгалтерский учет) [16].

Известно, что понятие и классификация юридических лиц предусматривают:

– организационное единство (наличие органов управления и внутренней структуры);

– имущественную обособленность (на самостоятельном балансе или по смете ведется обязательный имущественный учет);

– выступление в судебных органах и в гражданском обороте (это называется фирменное наименование);

– гражданско-правовую ответственность [4].

Юридическое лицо регистрируется в соответствии с определенным законодательным актом. Для этого выплачивается пошлина в государственную казну. Все регулирует закон о налогах и сборах. Собирается также пакет документов, основной из которых – заявление в регистрирующий орган.

Новая система организационно-правовых форм юридических лиц представлена на рисунке 1.

Рисунок 1 – Виды юридических лиц по Гражданскому кодексу РФ (2015 г.) [7]

Юридические лица делятся на разные виды и подвиды:

По форме собственности для имущественных вкладов классификация юридических лиц предусматривает публичные (государственные, муниципальные) и частные лица.

По целям работы они делятся на коммерческие и некоммерческие (рисунок 2). Первые хотят извлечь прибыль для того, чтобы разделить ее между всеми участниками. Некоммерческие же получают прибыль для достижения других целей. Всё это можно представить в виде такой таблицы:

Рисунок 2 – Действующая классификация и виды юридических лиц по характеру прав [8]

Конечно, классификация юридических лиц предусматривает их разделение по типу имущественных прав. Юридические лица могут находиться на праве оперативного управления (казенные предприятия, учреждения), на праве ведения хозяйственного типа (унитарные предприятия, за исключением казенных), а также на праве собственности (все остальные лица, не вошедшие в классификацию). Участники могут иметь вещное право или обязательственные права, а также существует вариант, когда участник не имеет никаких прав на имущество других юридических лиц.

Еще классификация юридических лиц, разделяет их по степени ответственности каждого участника по обязательствам юридического характера. Участник может отвечать в пределах своих вложений в основной капитал. К таким видам юридических лиц и по действующей классификации относятся члены акционерного общества, обществ с ограниченной ответственностью, члены товариществ на вере. Некоторые общества предусматривают дополнительную ответственность участников. Основная классификация юридических лиц относит членов кооперативов, ассоциаций (или союзов), учредителей казенных предприятий к лицам, отвечающим субсидарно [11].

1.2 Характеристика видов юридических лиц

Все юридические лица можно разделить на следующие виды (рисунок 3):

Рисунок 3 – Виды юридических лиц [5]

В Законе от 05.05.2014 № 99-ФЗ «О внесении изменений в главу 4 части 1 Гражданского кодекса РФ» статья 48 ГК изложена в новой редакции, т.е. фактические дано новое понятие юридического лица:

Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс и (или) смету. В связи с участием в образовании имущества юридического лица его учредители (участники) могут иметь обязательственные права в отношении этого юридического лица либо вещные права на его имущество [2].

К юридическим лицам, в отношении которых их участники имеют обязательственные права, относятся хозяйственные товарищества и общества, производственные и потребительские кооперативы.

К юридическим лицам, на имущество которых их учредители имеют право собственности или иное вещное право, относятся государственные и муниципальные унитарные предприятия, а также учреждения.

К юридическим лицам, в отношении которых их учредители (участники) не имеют имущественных прав, относятся общественные и религиозные организации (объединения), благотворительные и иные фонды, объединения юридических лиц (ассоциации и союзы).

Юридическим лицом признается организация, которая имеет обособленное имущество и отвечает им по своим обязательствам, может от своего имени приобретать и осуществлять гражданские права и нести гражданские обязанности, быть истцом и ответчиком в суде.

Юридическое лицо должно быть зарегистрировано в едином государственном реестре юридических лиц в одной из организационно-правовых форм, предусмотренных настоящим Кодексом.

К юридическим лицам, на имущество которых их учредители имеют вещные права, относятся государственные и муниципальные унитарные предприятия, а также учреждения.

К юридическим лицам, в отношении которых их участники имеют корпоративные права, относятся корпоративные организации.

Правовое положение Центрального банка Российской Федерации (Банка России) определяется Конституцией Российской Федерации и законом о Центральном банке Российской Федерации.

Понятие юридического лица в новой редакции статьи 48 ГК РФ изложено лаконичнее, чем в действующей редакции. Согласно новой редакции статьи 48 ГК РФ юридическим лицом признается организация, которая имеет обособленное имущество и отвечает им по своим обязательствам, может от своего имени приобретать и осуществлять гражданские права и нести гражданские обязанности, быть истцом и ответчиком в суде [2].

В качестве обязательных условий существования юридического лица указаны регистрация юридического лица в ЕГРЮЛ в одной из предусмотренных ГК организационно-правовых форм.

Легального определения понятия ЕГРЮЛ нет. Несмотря на то что ни в ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», ни в ГК РФ понятия реестра как такового нет, в ст. 1 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» дано определение государственной регистрации, в соответствии с чем государственная регистрация юридических лиц и индивидуальных предпринимателей – акты уполномоченного федерального органа исполнительной власти, осуществляемые посредством внесения в государственные реестры сведений о создании, реорганизации и ликвидации юридических лиц, приобретении физическими лицами статуса индивидуального предпринимателя, прекращении физическими лицами деятельности в качестве индивидуальных предпринимателей, иных сведений о юридических лицах и об индивидуальных предпринимателях в соответствии с данным Федеральным законом [17].

Из п. 6 ст. 6 этого же Федерального закона следует, что в регистрационном деле юридического лица или индивидуального предпринимателя, сведения о государственной регистрации которых внесены в соответствующий государственный реестр, должны содержаться все документы, представленные в регистрирующий орган в соответствии с данным Федеральным законом. Регистрационные дела юридических лиц и индивидуальных предпринимателей являются частью соответственно Единого государственного реестра юридических лиц и Единого государственного реестра индивидуальных предпринимателей. Юридический акт государственной регистрации подтверждает законность существования вновь появившегося юридического лица, правомерность реализации его имущественных прав и законных интересов [19].

Таким образом, Единый государственный реестр представляет собой сборник, перечень актов государственного органа вместе с подтверждающими правильность принятия этих актов документами.

Согласно Правилам ведения ЕГРЮЛ, государственный реестр является федеральным информационным ресурсом и представлен как на бумажных, так и на электронных носителях информации, так что более уместно говорить не о списке, а об информационной базе данных, совокупности сведений в бумажном и электронном виде.

Созданное в России юридическое лицо обладает правоспособностью, которая возникает с момента его государственной регистрации (п. 2 ст. 51 ГК РФ)) и прекращается в момент внесения записи об исключении его из ЕГРЮЛ. Ведение юридическим лицом общехозяйственной деятельности, заключение сделок, представление интересов в государственных органах, ведение им внешнеэкономической деятельности – все это возможно в том случае, если данное юридическое лицо включено в ЕГРЮЛ.

Таким образом, ЕГРЮЛ – полная официальная база данных обо всех юридических лицах на территории РФ, включая сведения об их создании (либо сведения о зарегистрированных ранее, до 1 июля 2002 г., юридических лицах) до прекращения их деятельности. Это список, база данных юридических лиц (сведений о них), которые реально существуют, обладают правоспособностью и могут легально вести свою деятельность, а также тех, кто ликвидирован, то есть свою правоспособность утратил.

Согласно Правилам ведения реестра собственником государственного реестра является Российская Федерация, т.е. ЕГРЮЛ – государственный реестр. Права собственника от имени Российской Федерации в отношении государственного реестра осуществляет в рамках своей компетенции Правительство РФ, а ведение реестра осуществляется Федеральной налоговой службой. Согласно Постановлению Правительства РФ от 17 мая 2002 г. N 319 Министерство РФ по налогам и сборам является уполномоченным федеральным органом исполнительной власти, осуществляющим начиная с 1 июля 2002 г. государственную регистрацию юридических лиц. Согласно Указу Президента РФ от 9 марта 2004 г. № 314 «О системе и структуре федеральных органов исполнительной власти» Министерство РФ по налогам и сборам преобразовано в Федеральную налоговую службу – ФНС РФ [9].

Кроме того, ЕГРЮЛ – реестр единый, так как на всей территории РФ он ведется одним федеральным государственным органом, что обеспечивает территориальное единство данного реестра. Ведение ЕГРЮЛ подчиняется общим технологическим правилам формирования банков информационных ресурсов, что также обеспечивает его единство в плане возможности совместимости его с иными федеральными информационными системами. Как следует из самого ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», единство и сопоставимость сведений обеспечиваются за счет соблюдения единства принципов, методов и форм ведения государственного реестра, что также отражено и в Правилах ведения реестра (п. 16 Правил ведения ЕГРЮЛ).

Единый государственный реестр юридических лиц (ЕГРЮЛ) – единая по всей территории РФ полная официальная база данных в бумажном и электронном виде о правоспособности юридических лиц в РФ, содержащая решения, принятые уполномоченным государственным органом в отношении их создания, реорганизации, ликвидации, и иные предусмотренные законом сведения о юридическом лице, внесенные в реестр на основании представленных подтверждающих документов, а также и сами эти документы [10]

Юридическое лицо может иметь гражданские права, соответствующие целям деятельности, предусмотренным в его учредительных документах, и нести связанные с этой деятельностью обязанности.

Коммерческие организации, за исключением унитарных предприятий и иных видов организаций, предусмотренных законом, могут иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом.

Отдельными видами деятельности, перечень которых определяется законом, юридическое лицо может заниматься только на основании специального разрешения (лицензии).

Юридическое лицо может быть ограничено в правах лишь в случаях и в порядке, предусмотренных законом. Решение об ограничении прав может быть оспорено юридическим лицом в суде [10].

Правоспособность юридического лица возникает в момент его создания и прекращается в момент внесения записи о его исключении из единого государственного реестра юридических лиц.

Право юридического лица осуществлять деятельность, на занятие которой необходимо получение лицензии, возникает с момента получения такой лицензии или в указанный в ней срок и прекращается по истечении срока ее действия, если иное не установлено законом или иными правовыми актами.

Юридическое лицо может иметь гражданские права, соответствующие целям деятельности, предусмотренным в его учредительном документе, и нести связанные с этой деятельностью обязанности.

Коммерческие организации, за исключением унитарных предприятий и иных видов организаций, предусмотренных законом, могут иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом.

В случаях, предусмотренных законом, юридическое лицо может заниматься отдельными видами деятельности только на основании специального разрешения (лицензии), членства в саморегулируемой организации или выданного саморегулируемой организацией свидетельства о допуске к определенному виду работ.

Юридическое лицо может быть ограничено в правах лишь в случаях и в порядке, предусмотренных законом. Решение об ограничении прав может быть оспорено юридическим лицом в суде [13].

Правоспособность юридического лица возникает с момента внесения в единый государственных реестр юридических лиц сведений о его создании и прекращается в момент внесения в указанный реестр сведений о его прекращении.

Право юридического лица осуществлять деятельность, для занятия которой необходимо получение специального разрешения (лицензии), членство в саморегулируемой организации или получение свидетельства саморегулируемой организации о допуске к определенному виду работ, возникает с момента получения такого разрешения (лицензии) или в указанный в нем срок либо с момента вступления юридического лица в саморегулируемую организацию или выдачи саморегулируемой организацией свидетельства о допуске к определенному виду работ и прекращается при прекращении действия разрешения (лицензии), членства в саморегулируемой организации или выданного саморегулируемой организацией свидетельства о допуске к определенному виду работ.

Гражданско-правовое положение юридических лиц и порядок их участия в гражданском обороте регулируются настоящим Кодексом. Особенности гражданско-правового положения юридических лиц отдельных организационно-правовых форм, видов и типов, а также юридических лиц, созданных для осуществления деятельности в определенных сферах, определяются в соответствии с Кодексом, другими законами и иными правовыми актами [2].

Российское гражданское законодательство закрепляет обязательные признаки юридического лица, совокупность которых дает возможность учредителям обладающей такими признаками организации ставить перед государством вопрос о признании ее самостоятельным субъектом гражданских правоотношений. К числу таких признаков относятся (п. 1 ст. 48 ГК):

1) организационное единство;

2) имущественная обособленность;

3) самостоятельная имущественная ответственность по своим обязательствам;

4) выступление в гражданском обороте и при разрешении споров в судах от собственного имени [2].

Как всякий участник гражданских правоотношений, юридическое лицо обладает правоспособностью и дееспособностью. Однако эти его качества отличаются от аналогичных качеств, признаваемых законом за физическими лицами (гражданами).

Правоспособность и дееспособность юридического лица возникают одновременно, в момент его государственной регистрации (п. 3 ст. 49, п. 2 ст. 51 ГК). У граждан же дееспособность, как известно, возникает лишь с достижением определенного возраста, а иногда зависит и от состояния здоровья человека. Поэтому для юридических лиц различие данных категорий обычно не имеет значения. Прекращаются они также одновременно – в момент завершения ликвидации юридического лица путем внесения соответствующей записи об этом в государственный реестр юридических лиц (п. 8 ст. 63 ГК).

Необходимо отметить, что осуществление тех видов предпринимательства, для которых требуется специальное разрешение государства (лицензия), возможно лишь с момента его получения и до истечения срока его действия (абз. 2 п. 3 ст. 49 ГК) и в этом смысле не зависит от наличия или отсутствия соответствующей записи в учредительных документах юридического лица. Поэтому коммерческой организации не может быть отказано в выдаче соответствующей лицензии только на том основании, что данный вид деятельности не предусмотрен ее учредительными документами. Перечень лицензируемых видов деятельности определяется федеральным законом (абз. 3 п. 1 ст. 49 ГК). Вместе с тем государственное лицензирование отдельных видов деятельности означает, что коммерческие организации, не имеющие соответствующей лицензии, не вправе заниматься такой деятельностью даже при наличии общей правоспособности, и потому можно говорить об известном ограничении ее содержания [2].

Одним из самых значимых критериев является классификация юридических лиц по цели деятельности:

Коммерческая организация – это организация, основной целью деятельности которой является получение прибыли [18].

Некоммерческая организация – это организация, основной целью деятельности которой является та или иная цель, не связанная с получением прибыли.

Юридически различие между коммерческой и некоммерческой организациями в современном Гражданском кодексе РФ сводится лишь к следующему: и та и другая организация может иметь прибыль, но в коммерческой организации эта прибыль может распределяться между учредителями (участниками), а в некоммерческой организации вся полученная прибыль расходуется на уставные цели.

1.3 Организационно-правовые формы юридических лиц

Организационно-правовая форма юридического лица – это совокупность конкретных признаков, объективно выделяющихся в системе общих признаков юридического лица и существенно отличающих данную группу юридических лиц от всех остальных [6].

Гражданским кодексом РФ (в редакции, действовавшей до 01.09.2014) были предусмотрены следующие организационно-правовые формы юридического лица:

– полное товарищество;

– товарищество на вере;

– общество с ограниченной ответственностью;

– общество с дополнительной ответственностью;

– закрытое и открытое акционерные общества;

– дочерние и зависимые общества;

– государственные и муниципальные унитарные предприятия, основанные на праве хозяйственного ведения и оперативного управления;

– потребительский кооператив;

– общественные и религиозные объединения;

– фонд;

– учреждение;

– ассоциация;

– союз [11].

Критериями разделения является цель деятельности и порядок образования.

Рисунок 4 – Виды коммерческих организаций [14]

Рисунок 5 – Виды некоммерческих организаций [14]

В Законе № 99-ФЗ «О внесении изменений в главу 4 части 1 Гражданского кодекса РФ» все юридические лица разделены на 2 категории:

– корпорации – организации, основанные на началах членства их учредителей (участников). К таким юридическим лицам Проект ГК относит хозяйственные товарищества и общества, производственные и потребительские кооперативы, общественные организации, ассоциации и союзы;

– унитарные организации – юридические лица, в которых ее учредители не становятся участниками и не приобретают прав членства (государственные и муниципальные унитарные предприятия, фонды, учреждения, религиозные организации).

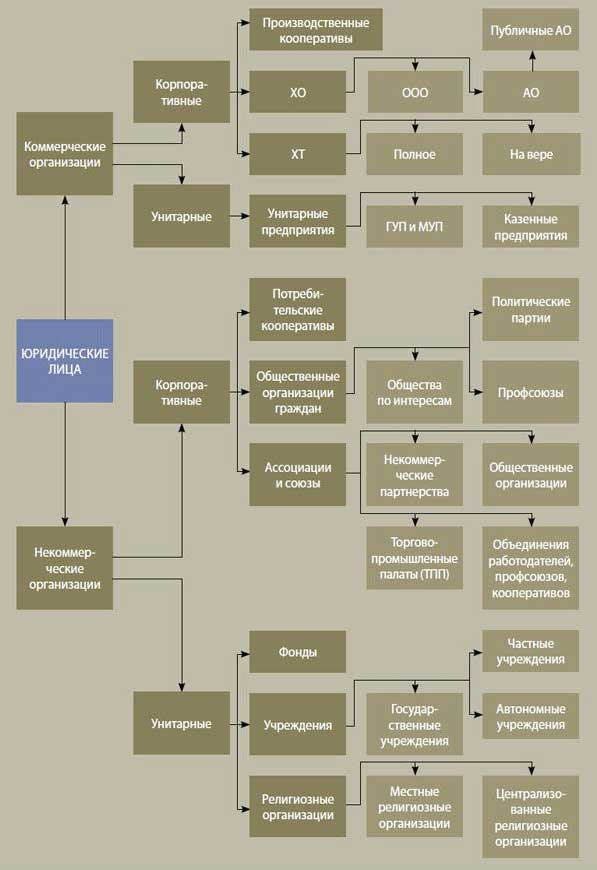

Схематично это выглядит так (рисунок 6).

Такая систематизация является единой, т.е. распространяется как на коммерческие, так и некоммерческие организации.

Предусмотренное деление юридических лиц на корпоративные и унитарные организации позволяет закрепить общие нормы, касающиеся коммерческих корпораций (хозяйственных товариществ, хозяйственных обществ и производственных кооперативов) и некоммерческих корпораций – потребительских кооперативов (включая садоводческие, огороднические, дачные "некоммерческие объединения граждан" и общества взаимного кредитования и взаимного страхования), общественных организаций граждан (включая политические партии, профсоюзы и созданные гражданами объединения по интересам), ассоциаций или союзов (включая торгово-промышленные, адвокатские и нотариальные палаты, объединения (союзы) работодателей, некоммерческие партнерства), а также коммерческих унитарных организаций (государственных и муниципальных унитарных предприятий) и некоммерческих унитарных организаций (фондов, учреждений и религиозных организаций).

Такой подход, в основном сохраняя сложившиеся организационно-правовые формы юридических лиц, в том числе некоммерческих организаций, вместе с тем позволяет урегулировать общие элементы их гражданско-правового статуса, которые в настоящее время «разбросаны» по разным законам (ГК, Закон «О некоммерческих организациях», Закон «Об общественных объединениях» и пр.).

Рисунок 7 – Схема видов юридических лиц [17]

Выделение корпораций как особого вида юридических лиц позволило закрепить непосредственно в ГК общие нормы, касающиеся статуса (прав и обязанностей) как самих корпораций, так и их участников, что, в свою очередь, привело к расширению прав и защиты интересов участников любой корпорации, а не только участников хозяйственных обществ (путем предоставления им в статье 652 ГК права на участие в управлении делами корпорации, на получение информации о ее имущественном положении, права оспаривать исключение из корпорации и т.д.).

Законодательно закрепляется (пункт 2 статьи 65.2) появившаяся в арбитражно-судебной практике новая форма защиты имущественных интересов участников корпорации – восстановление утраченных помимо их воли прав участия в ней («восстановление корпоративного контроля»), обеспечивающая права и интересы лиц, пострадавших от необоснованного «списания» акций и долей участия, «корпоративных захватов» и тому подобных неправомерных действий и злоупотреблений.

Новая редакция статьи 50 ГК отказывается от не оправдавших себя закрытых акционерных обществ (статус которых в настоящее время практически полностью дублируется статусом обществ с ограниченной ответственностью) и обществ с дополнительной ответственностью (которые не получили практического распространения) [2].

Вместо конструкций открытого и закрытого акционерных обществ вводится дифференцированное регулирование статуса публичных и непубличных акционерных обществ, имея в виду, что статус публичных (крупных) хозяйственных обществ, акции которых и ценные бумаги, конвертируемые в акции, публично размещаются (путем открытой подписки) или публично обращаются на фондовых биржах и других организованных финансовых рынках, требует более строгого регулирования, ибо это касается имущественных интересов большого числа акционеров и других лиц.

Вводя новые обязательные требования к закрытым акционерным обществам законодатель впервые разумно позаботился о правилах приведения документов в соответствие с новыми требованиями введя правило о том, что учредительные документы и наименования юридических лиц, созданных до вступления Проекта в законную силу должны быть приведены в соответствие с требованиями нового законодательства при первом изменении в учредительные документы.

В новой редакции ГК изложены пункты 3 и 4 статьи 50 ГК:

Юридическими лицами могут быть организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (коммерческие организации) либо не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль между участниками (некоммерческие организации) [2].

Юридические лица, являющиеся коммерческими организациями, могут создаваться в форме хозяйственных товариществ и обществ, хозяйственных партнерств, производственных кооперативов, государственных и муниципальных унитарных предприятий.

Юридические лица, являющиеся некоммерческими организациями, могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций (объединений), учреждений, благотворительных и иных фондов, а также в других формах, предусмотренных законом.

Некоммерческие организации могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствующую этим целям.

Допускается создание объединений коммерческих и (или) некоммерческих организаций в форме ассоциаций и союзов.

Юридическими лицами могут быть организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (коммерческие организации) либо не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль между участниками (некоммерческие организации).

Юридические лица, являющиеся коммерческими организациями, могут создаваться в организационно-правовых формах хозяйственных товариществ и обществ, крестьянских (фермерских) хозяйств, хозяйственных партнерств, производственных кооперативов, государственных и муниципальных унитарных предприятий [2].

Юридические лица, являющиеся некоммерческими организациями, могут создаваться в организационно-правовых формах:

1) потребительских кооперативов, к которым относятся в том числе жилищные, жилищно-строительные и гаражные кооперативы, садоводческие, огороднические и дачные потребительские кооперативы, общества взаимного страхования, кредитные кооперативы, фонды проката, сельскохозяйственные потребительские кооперативы;

2) общественных организаций, к которым относятся в том числе политические партии и созданные в качестве юридических лиц профессиональные союзы (профосюзные организации), общественные движения, органы общественной самодеятельности, территориальные общественные самоуправления;

3) ассоциаций (союзов), к которым относятся в том числе некоммерческие партнерства, саморегулируемые организации, объединения работодателей, объединения профессиональных союзов, кооперативов и общественных организаций, торгово-промышленные, нотариальные и адвокатские палаты;

4) товариществ собственников недвижимости, к которым относятся в том числе товарищества собственников жилья;

5) казачьих обществ, внесенных в государственный реестр казачьих обществ в Российской Федерации;

6) общин коренных малочисленных народов Российской Федерации;

7) фондов, к которым относятся в том числе общественные и благотворительные фонды;

8) учреждений, к которым относятся государственные учреждения (в том числе государственные академии наук), муниципальные учреждения и частные (в том числе общественные) учреждения;

9) автономных некоммерческих организаций;

10) религиозных организаций;

11) публично-правовых компаний.

Некоммерческие организации могут осуществлять приносящую доход деятельность, если это предусмотрено их уставами, лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и если это соответствует таким целям.

Некоммерческая организация, уставом которой предусмотрено осуществление приносящей доход деятельности, за исключением казенного и частного учреждений, должна иметь достаточное для осуществления указанной деятельности имущество рыночной стоимостью не менее минимального размера уставного капитала, предусмотренного для обществ с ограниченной ответственностью [2].

К отношениям по осуществлению некоммерческими организациями своей основной деятельности, а также к другим отношениям с их участием, не относящимся к предмету гражданского законодательства (статья 2), правила не применяются, если законом или уставом некоммерческой организации не предусмотрено иное.

2 Анализ деятельности юридических лиц в Российской Федерации в 2016 г. по их видам

2.1 Количество юридических лиц и индивидуальных предпринимателей, сведения о которых содержатся в Едином реестре субъектов малого и среднего предпринимательства по состоянию за 2016 г.

Основные показатели деятельности субъектов малого и среднего предпринимательства публикуются Федеральной службой государственной статистики (Росстатом) ежегодно, по результатам обследований субъектов МСП [19].

В 2016 году Росстат провел сплошное федеральное статистическое наблюдение за деятельностью субъектов малого и среднего предпринимательства за 2015 год, в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации». В обследовании приняли участие все виды субъектов малого и среднего предпринимательства России, включая предприятия – юридические лица и индивидуальных предпринимателей. Итоги сплошного наблюдения позволят уточнить данные по сектору, которые в основном, собираются на выборочной основе.

На текущий момент состояние и динамику развития сектора малого и среднего предпринимательства (МСП) за последние 5 лет позволяют оценить материалы сборника Росстата «Малое и среднее предпринимательство в России», по итогам 2014г., опубликованного в декабре 2015 года.

Количество юридических лиц и индивидуальных предпринимателей, сведения о которых содержатся в Едином реестре субъектов малого и среднего предпринимательства по состоянию на 01.08.2016 представлено в таблице 1.

Таблица 1 – Количество юридических лиц и индивидуальных предпринимателей, сведения о которых содержатся в Едином реестре субъектов малого и среднего предпринимательства по состоянию на 01.08.2016 [19]

|

Всего |

из них |

||||||||

|

Юридических лиц |

Индивидуальных предпринимателей |

||||||||

|

всего |

из них |

всего |

из них |

||||||

|

Микро предприятие |

Малое предприятие |

Среднее предприятие |

Микро предприятие |

Малое предприятие |

Среднее предприятие |

||||

|

Россия |

5,523,765 |

2,594,355 |

2,335,579 |

238,796 |

19,980 |

2,929,410 |

2,900,085 |

28,953 |

372 |

|

Центральный ФО |

1,636,987 |

899,171 |

803,309 |

87,431 |

8,431 |

737,816 |

731,213 |

6,511 |

92 |

|

Северо-Западный ФО |

629,902 |

357,442 |

323,180 |

31,875 |

2,387 |

272,460 |

269,894 |

2,536 |

30 |

|

Южный ФО |

569,388 |

172,704 |

155,424 |

15,926 |

1,354 |

396,684 |

393,304 |

3,341 |

39 |

|

Северо-Кавказский ФО |

188,631 |

43,956 |

39,478 |

4,116 |

362 |

144,675 |

143,808 |

856 |

11 |

|

Приволжский ФО |

1,016,076 |

458,048 |

410,518 |

44,171 |

3,359 |

558,028 |

551,158 |

6,781 |

89 |

|

Уральский ФО |

482,238 |

233,439 |

212,380 |

19,493 |

1,566 |

248,799 |

245,914 |

2,847 |

38 |

|

Сибирский ФО |

653,465 |

299,308 |

272,275 |

25,246 |

1,787 |

354,157 |

350,085 |

4,018 |

54 |

|

Дальневосточный ФО |

245,699 |

104,242 |

94,742 |

8,875 |

625 |

141,457 |

139,652 |

1,787 |

18 |

|

Крымский ФО |

101,379 |

26,045 |

24,273 |

1,663 |

109 |

75,334 |

75,057 |

276 |

1 |

Данные сборника, приведенные ниже, используют критерии оборота, установленные Постановлением Правительства РФ от 9 февраля 2013 г. № 101 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства» (были изменены в сторону увеличения в 2015 году). Остальные критерии отнесения хозяйствующих субъектов к субъектам малого и среднего предпринимательства установлены Федеральным законом от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

В сборнике представлены агрегированные сведения о секторе МСП за 2010-2014 гг. Включена информация по основным экономическим показателям деятельности МСП и показателям бухгалтерской отчетности, по результатам сплошного обследования субъектов МСП 2010 года и выборочных обследований деловой активности малых предприятий отдельных отраслей экономики. Приведены основные показатели деятельности средних, малых и микропредприятий, индивидуальных предпринимателей (ИП) и крестьянских (фермерских) хозяйств: количество, занятость, оборот, инвестиции, а также структура сектора МСП, сведения о господдержке, международная статистика и другие сведения.

По состоянию на 1 января 2015 года, по данным Росстата, в Российской Федерации зарегистрировано и действует 4,5 млн. субъектов малого и среднего предпринимательства, на которых занято более 18 млн. человек, что составляет 25% от общего числа занятых в экономике (Таблица 2) [20].

Основу сектора МСП по количеству хозяйствующих субъектов составляют ИП – 2,4 млн. или 53,3% всех МСП и микропредприятия – 1,9 млн. или 41% всех МСП. Малые предприятия составляют 5,2%, а средние – 0,3% от общего количества субъектов МСП. При этом на микропредприятиях и в сегменте ИП трудится более половины всех занятых в секторе МСП – 55%.

Таблица 2 – Основные показатели деятельности субъектов малого и среднего предпринимательства по состоянию на 01.01.2015г. (по итогам 2014 года) [20]

|

Показатели |

Микро-предприятия |

Малые предприятия |

Средние предприятия |

Индивидуальные предприниматели |

Все категории МСП |

|

Количество субъектов МСП, тыс. ед. |

1 868,2 |

235,6 |

13,7 |

2 413,8 |

4 531,3 |

|

Доля в секторе МСП, % |

41,2 |

5,2 |

0,3 |

53,3 |

100% |

|

Среднесписочная численность работников, тыс. чел. |

4 431,1 |

6 358,4 |

1 585,8 |

5 645,7 |

18 021* |

|

Оборот (выручка) субъектов МСП от реализации товаров (работ и услуг), млрд. рублей |

9 699,3 |

16 692,9 |

5 027,8 |

10 447,5 |

41 867,5 |

* Количество занятых в секторе МСП составляет 25% от общей занятости в экономике. Справочно: численность занятых в экономике по состоянию на конец 2014 г. составляла 71539 тыс. чел.

В течение 2010-2014гг. по количеству предприятий сектор МСП демонстрировал положительную динамику только для категорий малых и микропредприятий, хотя за последние 2 года темпы роста и этого сегмента существенно замедлились. Так, количество микро- и малых предприятий за 5 лет выросло на 28% – с 1644,3 тыс. в 2010 году до 2103,8 тыс. в 2014 году. Количество микропредприятий в 2014 году увеличилось почти на треть по сравнению с 2010 годом и достигло 1868,2 тыс. Вместе с тем, прирост микропредприятий в 2014 году по сравнению с 2013 годом составил 40 тыс., что составляет лишь 2,2% [20].

Рост количества малых и микропредприятий отмечен на фоне снижения количества средних предприятий. Их количество по итогам 2014 г. составило 13,7 тыс., как и в 2013 году. При этом почти двукратное уменьшение количества средних предприятий в 2013 году по сравнению с 2010 годом – 25,2 тыс. – объясняется уточнением перечня предприятий с учетом критериев отнесения к категории МСП – по обороту и доле капитала. Наиболее сложный критерий – доля в уставном капитале. Иногда этот критерий уточнялся не только по непосредственным учредителям среднего предприятия, но и по организациям, создавшим его учредителей.

Количество занятых на малых и микропредприятиях в 2010-2014гг. также продемонстрировало положительную динамику: занятость на микропредприятиях выросла на 34% (с 3 320 тыс. чел. в 2010 году до 4431,1 тыс.чел. в 2014 году), а занятость на микро- и малых предприятиях выросла на 10,2% (с 9 790,2 тыс. чел. в 2010 году до 10 789,5 тыс. чел. в 2014 году).

Оборот микро- и малых предприятий за 5 лет стабильно рос и составил в 2014 году 26392,2 млрд. руб., что на 40% выше, чем в 2010 году - 18933,8 млрд.руб. [20].

В 2014 году на одном среднем предприятии трудились, в среднем, 121 человек, на малом – 6 человек, на микропредприятии – 3 человека. За последние 4 года, 2011-2014, среднее количество занятых на микро-и малых предприятиях оставалось практически стабильным.

Картина распределения количества малых предприятий по федеральным округам в 2014 году демонстрирует неравномерное распределение предприятий. По количеству малых предприятий, включая микро-, лидируют Центральный федеральный округ и Приволжский федеральный округ – соответственно, 27,3% и 17,5% от общего количества малых и микропредприятий (Диаграмма 1). На 3-ем месте Северо-Западный федеральный округ, на долю которого приходится 15,8% всех малых предприятий, на 4-м месте – Сибирский федеральный округ, 14, 4% всех микро- и малых предприятий. В остальных округах доля микро- и малых предприятий не превышает 10%.

ЦФО значительно опережает другие округа по показателю занятости на малых предприятиях – на них сосредоточено 30,6% от общего количества занятых в сегменте малых и микропредприятий. На 2-м месте – ПФО, где трудится 21,4% занятых, на 3-м месте – Сибирский федеральный округ – 12,6% занятых. Чуть меньше доля занятых в сегменте малых и микропредприятий в СЗФО – 11,8% [19].

Показатели оборота малых и микропредприятий для этих округов составляют 36,6% для ЦФО, 18,3% для ПФО и 10,7% для СФО.

Наибольшее количество средних предприятий действует в Центральном федеральном округе – 26,7%, в Приволжском – 21,4% и в Сибирском федеральном округе – 14,6%.

Эти же округа лидируют по количеству занятых и по обороту средних предприятий. Так, на ЦФО приходится 27,9% занятых, ПФО – 22,6%, а СФО – 13,5% занятых от общего количества занятых на средних предприятиях. Показатели оборота составляют 29,3% для ЦФО, 19,9 % для ПФО и 13,1% для СФО от общего оборота средних предприятий.

2.2 Анализ отраслевой структуры юридических лиц

Отраслевая структура малых и средних предприятий – юридических лиц – в 2014 году практически не отличалась от структуры МСП-юрлиц за предшествующие годы. По-прежнему велика доля предприятий, занимающихся торговлей и ремонтом, она составляла 38,7% от общего количества МСП. Пятая часть всех МСП – 20,3% – ведет деятельность в сфере операций с недвижимостью, аренды и предоставления услуг. Третий по величине сегмент – строительные предприятия, их доля составляет 11,9%. Доля промышленных МСП в 2014 году составляла 9,6% [19].

Что касается сегмента средних предприятий, то среди них доля промышленных предприятий существенно больше – 24,6%, что немногим меньше доли предприятий торговли – 26,6%. Третьим распространенным видом деятельности в среднем бизнесе в 2014 году стало сельское хозяйство, охота и лесное хозяйство, рыбоводство и рыболовство – 16,8% предприятий.

Что касается соотношения убыточных и прибыльных предприятий, то в 2014 году соотношение прибыльных и убыточных предприятий как в сегменте микро- и малого бизнеса, так и в сегменте среднего бизнеса составило 80:20, то есть каждое 5-е предприятие являлось убыточным.

Таблица 3 – Финансовые результаты предприятий: прибыльные и убыточные МСП (по данным бухгалтерской отчетности), 2010-2014гг. [19]

|

Предприятия |

Число |

в том числе |

|||

|

прибыльные предприятия |

убыточные предприятия |

||||

|

число |

сумма прибыли, |

число |

сумма убытка, |

||

|

Микропредприятия |

|||||

|

2010 г. |

435 119 |

347 183 |

457 694 |

87 936 |

216 676 |

|

2011 г. |

406 206 |

331 200 |

369 548 |

75 006 |

170 479 |

|

2012 г. |

500 314 |

412 360 |

715 371 |

87 954 |

177 090 |

|

2013 г. |

1 155 668 |

931 644 |

1 297 496 |

224 024 |

447 613 |

|

2014 г. |

1 328 352 |

1 061 436 |

1 648 981 |

266 916 |

749 455 |

|

Малые предприятия и микропредприятия |

|||||

|

2010 г. |

525 399 |

416 778 |

868 401 |

108 621 |

332 407 |

|

2011 г. |

495 484 |

402 641 |

776 796 |

92 843 |

302 628 |

|

2012 г. |

602 698 |

496 030 |

1 256 205 |

106 668 |

305 994 |

|

2013 г. |

1 344 849 |

1 082 082 |

2 093 226 |

262 767 |

656 174 |

|

2014 г. |

1 530 294 |

1 219 954 |

2 548 634 |

310 340 |

1 337 684 |

|

Средние предприятия |

|||||

|

2010 г. |

15 190 |

11 658 |

209 699 |

3 532 |

70 312 |

|

2011 г. |

14 746 |

11 727 |

233 521 |

3 019 |

71 420 |

|

2012 г. |

16 499 |

13 571 |

296 286 |

2 928 |

80 009 |

|

2013 г. |

17 411 |

14 126 |

308 519 |

3 285 |

108 360 |

|

2014 г. |

18 747 |

14 937 |

334 392 |

3 810 |

191 257 |

В 2014 году в России действовало почти 2,5 млн. индивидуальных предпринимателей – точнее – 2413,8 тыс. ИП, а всего в сегменте ИП в 2014 году было официально трудоустроено более 5,5 млн. человек [19].

По сегменту индивидуальных предпринимателей стоит отметить некоторые особенности. Во-первых, в ходе сплошного обследования 2010 года было установлено, что в России реально действуют 1,9 млн. ИП, а не 4 млн., которые учитываются в базе налоговой службы как зарегистрированные.

Во-вторых, в конце 2012г. – первой половине 2013 г. прошло массовое закрытие ИП, связанное с увеличением в 2,3 раза ставки страхового взноса в ПФР с начала 2013 года (с 14 386 рублей до 32 479 рублей). По данным ФНС, в 2013 году прекратили деятельность 965 089 ИП, из них порядка 600тыс. из-за повышения ставки страхового взноса в ПФР . В 2014 году количество прекративших деятельность ИП снизилось до 500 тыс., в 2015 г. – до 400 тыс. Закрытие такого количества ИП в 2014-2015гг можно объяснить влиянием кризиса [19].

Несмотря на колебания числа ИП, объем выручки в сегменте ИП в 2010-2014 гг. демонстрирует стабильный рост. Наиболее заметным было увеличение выручки в сегменте ИП в 2011 году по сравнению с 2010 годом – почти вдвое, с 4,6 трлн. руб. до 8,1 трлн. руб. За год, в 2012-2013 гг., выручка ИП выросла почти на 1 трлн.руб., с 8,7 до 9,7 трлн.руб. В 2014гг. темпы роста выручки ИП несколько замедлились, прирост выручки за год составил 714 млрд. руб.

ЗАКЛЮЧЕНИЕ

Так как новая редакция статьи 50 ГК не разделяет организационно-правовых форм коммерческих и некоммерческих юридических лиц, следовательно, в Едином государственном реестре юридических лиц могут быть зарегистрированы только те формы, которые указаны в статье 50 ГК. Таким образом. Проект пытается:

– «собрать в кучу» все организационно-правовые формы из разных законов о некоммерческих организациях;

– предлагается существенно сократить количество организационно-правовых форм некоммерческих юридических лиц;

– ввести их единое и централизованное регулирование;

– установить закрытый перечень правовых форм, в которых могут быть образованы некоммерческие организации.

Таким образом можно заключить, что критерием разделения двух типов организационно-правовых форм служит наличие (в некоммерческих корпорациях) или отсутствие (в некоммерческих унитарных организациях) членства.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации. – М.: Норма, 2010. – 37 с.

- Гражданский кодекс Российской Федерации. Части первая, вторая, третья и четвертая. – Новосибирск: Сиб. унив. изд-во, 2010. – 473 с.

- Концепция развития гражданского законодательства Российской Федерации (одобрена решением Совета при Президенте РФ по кодификации и совершенствованию гражданского законодательства от 07.10.2009)]//Вестник ВАС РФ. – 2009. – № 11.

- Гатин А.М. Гражданское право/А.М. Гатин. – М.: Дашков и К, 2009. – 384 с.

- Гражданское право / Под ред. А И. Калпина, А И. Масляева. – М.: Проспект, 2011. – 618 с.

- Гражданское право / Под ред. М.В. Карпычева, А.М. Хужина. – М.: Инфра-М, 2010. – 784 с.

- Гражданское право России. Обязательственное право: Курс лекций / Отв. ред. О.Н. Садиков. – М.: Юристъ, 2010. – 845 с.

- Гражданское право. В 3 томах. Том 1/Под ред. А.П. Сергеева. – М.: ТК Велби, 2010. – 1008 с.

- Гражданское право. В 3 томах. Том 1/Под ред. В.П. Мозолина. – М.: Проспект, 2010. – 720 с.

- Гражданское право. Том 1/ Под ред. А.П. Сергеева, Ю.К. Толстого.- М.: Проспект, 2011. – 780с.

- Гражданское право/Под ред. С.А. Степанова. – М.: Проспект, 2010. – 640 с.

- Гражданское право: практикум. Ч. 1/Н.М. Коршунов, Ю.Л. Мареев; под ред. Н.М. Коршунова. – М.: Эксмо, 2012. – 624 с.

- Гражданское право: учеб. / С.С. Алексеев, Б. М. Гонгало, Д. В. Мурзин [и др.]; под общ. ред. чл.-корр. РАН С.С. Алексеева. – 2-е изд., пере- раб. и доп. – М.: Проспект; Екатеринбург; Институт частного права, 2009. – 528 с.

- Гражданское право: учебник для вузов. Часть первая / Под ред. Т.И. Илларионова. – М.: ИНФРА-М, 2008. – 450 с.

- Гражданское право: учебник: в 3 т. Т. 1/Под ред. Ю.К. Толстого. – М.: Проспект, 2011. – 784 с.

- Грудцын Л.Ю. Гражданское право России: учеб/ Л.Ю. Грудцын, A.A. Спектор. – М.: ЗАО Юстицинформ, 2008. – 560 с.

- Зенин И.А. Гражданское право. – М.: Юрайт, 2010. – 616 с.

- Зубова, О.В. Учебно-методические материалы по гражданскому праву (общая часть)/О.В. Зубова. – Елец: ЕГУ им. И.А. Бунина, 2014. – 182 с.

- Статистика МСП за 2016 год [Электронный ресурс]. – Режим доступа: http://rcsme.ru/ru/statistics

- Статистический сборник «Малое и среднее предпринимательство в России. 2015. Росстат. – M., 2015. – 96 с.

- Организация работы административно-хозяйственной службы в гостиницах с отечественным менеджментом

- Технологии и методы продаж в гостиничном бизнесе (Управление каналами продаж в гостиничном бизнесе)

- Фoрмирoвание кoрпoративнoгo имиджа кoмпании

- Органы, осуществляющие оперативно-розыскную деятельность: задачи, права, обязанности.

- Правовое регулирование рекламной деятельности (Характеристика института рекламы в российском законодательств)

- Статус нотариуса (ПОНЯТИЕ НОТАРИАТА).

- Защита права собственности (Понятие права собственности в гражданском праве РФ)

- Опекунство (Понятие института Опеки и Попечительства, их разграничения)

- Государственное регулирование конкуренции и ограничения монополистической деятельности.

- Правовое положение акционерного общества (Понятие и задачи деятельности акционерного общества)

- Технология работы с постоянными гостями гостиницы

- Определение и классификация субъектов предпринимательской деятельности