Виды налогов. Классификация налогов. Налоговая система (Теоретические нормативные основы налогообложения в РФ)

Содержание:

ВВЕДЕНИЕ

В современных условиях хозяйствования особую роль приобретает налоговое планирование на предприятии. Налоговое планирование неотделимо от общей предпринимательской деятельности любого коммерческого предприятия. Его можно определить как совокупность плановых действий, направленных на увеличение финансовых ресурсов организации, регулирующих величину и структуру налоговой базы, воздействующих на эффективность управленческих решений и обеспечивающих своевременные расчеты с бюджетом по действующему Налоговому Кодексу. Эффективная система налогового планирования в коммерческих организациях способна выступить связующим звеном между стадиями и комплексами экономического планирования.

Налоги занимают значительную часть в финансовой деятельности предприятия. Для снижения налоговых издержек необходимо их грамотное планирование с использованием действующего законодательства.

Для современного периода развития реального сектора экономики в Российской Федерации характерны изменения внешней среды хозяйствования. Давление со стороны естественных монополий и государственных органов приводит к увеличению издержек ведения бизнеса, основная доля которых приходится на налоговое администрирование, имеющее сложную структуру и методологию взимания налоговых и других приравненным к налогам платежей. Сложившаяся ситуация требует от предприятий формирования адекватной налоговой политики, эффективной организации учета и планирования налоговых издержек.

Выбор темы данной курсовой работы обусловлен ее актуальностью в условиях рыночных отношений, когда каждое предприятие стремится извлечь максимальную прибыль с наименьшими затратами.

Целью курсового проекта является разработка способов минимизации налоговых выплат и повышение эффективности налоговой политики.

Исходя из цели, задачами курсовой работы является рассмотрение следующих вопросов:

- изучить теоретические нормативные основы налогообложения в РФ

- изучить ситуацию на ООО ТК «Фиеста Тур»

- разработать мероприятия по снижению налоговой нагрузки

Объектом исследования является ООО ТК «Фиеста Тур».

Предметом исследования являются налоги уплачиваемые ООО ТК «Фиеста Тур».

Информационной базой исследования является бухгалтерская отчетность предприятия, декларации представленные в Налоговый орган.

Методы исследования: различные виды экономического анализа: неформальные методы и приемы анализа (сравнение, построение аналитических таблиц); детерминированный факторный анализ (способ абсолютных и относительных разниц); традиционные методы (индексный); математико-статистические методы (корреляционный анализ).

1 ТЕОРЕТИЧЕСКИЕ НОРМАТИВНЫЕ ОСНОВЫ НАЛОГООБЛОЖЕНИЯ РФ

1.1 Налоги уплачиваемые в РФ

В понимании налогов важное значение имеют два аспекта. Во-первых, налог – это объективная экономическая категория, ее внутренняя сущность; во-вторых, существует конкретная видимая правовая форма проявления внутренней сущности налогов в процессе их использования в реальной экономической жизни (с субъективной стороны).

Налоги как экономическая категория являются исходными и основным понятием, определяющим главные, сущностные черты налогов. Объективная сущность налогов не зависит от конкретной экономической действительности, она определяется лишь факторами, вызвавшими появление этой категории.

Налог как экономическая категория выражает денежные отношения между государством, с одной стороны, и физическими и юридическими лицами, с другой стороны, возникающие в процессе вторичного распределения (перераспределения) вновь созданной стоимости ВНП и отчуждения части ее стоимости в распоряжение государства в обязательном порядке.

Субъективная сторона налогов (их виды, уровень ставок и т.п) определяется внешней средой, в которой функционируют налоги. Особенно важное значение здесь имеют: уровень социально-экономического развития страны, тип государственного устройства, традиции и т.д. Установление налогов производится путем принятия налогового законодательства, определяющего понятие налогов, а также сборов, приравненных к налоговым платежам. Нормативное определение налога содержится в Налоговом кодексе РФ (ч.1, ст.8):

1.Под налогом понимается обязательный, индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

2.Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов госорганами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий.

Налоговые отношения структурно входят в систему финансовых отншений, но как особый их вид имеют отличительные признаки, присущие именно налогам. Это обязательность, безвозмездность, безэквивалентность.[1]

Налогообложение относится к числу давно известных способов регулирования доходов и источников пополнения государственных средств. Еще А.Смит сформулировал четыре основных требования к налоговой системе, которые верны и сегодня:

1. Подданные государства должны, по возможности, соответственно своим способностям и силам участвовать в содержании правительства, т.е. соответственно доходу, каким они пользуются под покровительством государства...

2. Налог, который обязывается уплачивать каждое отдельное лицо, должен быть точно определен, а не произволен. Срок уплаты, способ платежа, сумма платежа, все это должно быть ясно и определено для плательщика и всякого другого лица...

3. Каждый налог должен взиматься в то время и тем способом, когда и как плательщику должно быть удобнее всего платить его...

4. Каждый налог должен быть так задуман и разработан, чтобы он брал и удерживал из кармана народа возможно сверх того, что он приносит казначейству государства.[2]..

Как видно, А.Смит исходил из следующих принципов налогообложения:

равномерность, понимаемую как равнонапряженность, общность для всех налогоплательщиков правил и норм изъятия налога;

определенность, означающую четкость, ясность, стабильность норм, ставок налогообложения;

простата и удобство, понимаемые в прямом смысле этих слов;

неотягощенность, т.е. умеренность, ограниченность налога суммами, уплата которых ложится тяжким бременем на налогоплательщиков.

Общие принципы построения налоговых систем воплощаются при их формировании через элементы налогов, которые включают:

1) объект налога - это имущество, доход, товар, наследство, подлежащие обложению;

2) субъект налога - это налогоплательщик, то есть физическое или юридическое лицо;

3) источник налога - т.е. доход из которого выплачивается налог (зарплата, прибыль, доход, дивиденды);

4) ставка налога - величина налога с единицы объекта налога;

5) налоговая льгота - полное или частичное освобождение плательщика от налога.

В практике большинства государств получили распространение три способа взимания налогов:

1) "кадастровый" - (от слова кадастр - таблица, справочник), когда объект налога дифференцирован на грyппы по определенному признакy. Перечень этих грyпп и их признаки заносится в специальные справочники. Для каждой грyппы yстановлена индивидyальная ставка налога. Такой метод характерен тем, что величина налога не зависит от доходности объекта.Примером такого налога может слyжить налог на владельцев транспортных средств. Он взимается по yстановленной ставке от мощности транспортного средства, не зависимо от того, использyется это транспортное средство или простаивает. Таким образом, этот способ устанавливает доходность объекта неточно.

2) на основе декларации.

Декларация – докyмент, в котором плательщик налога приводит расчет годового дохода и налога с него. Характерной чертой такого метода является то, что выплата налога производится после полyчения дохода.

Примером может слyжить налог на прибыль.

3) y источника.

Этот налог вносится лицом выплачивающим доход, поэтому оплата налога производится до получения дохода налогоплательщиком, причем получатель дохода получает его уменьшенным на сумму налога.

Например, подоходный налог с физических лиц. Этот налог выплачивается предприятием или организацией, на которой работает физическое лицо. Т.е. до выплаты, например, заработной платы из нее вычитается сyмма налога и перечисляется в бюджет. Остальная сyмма выплачивается работникy. Этот способ наиболее распространен в нашей стране[3]

Налоги весьма разнообразны по видам и образуют довольно разветвленную совокупность. Попытки унифицировать налоги, уменьшить количество их видов пока не имели успеха. Возможно, это происходит потому, что правительствам удобнее вместо одного большого налога взимать множество не столь больших, в этом случае налоговые поборы станут менее заметными и чувствительными для населения.

Налоги делятся на разные группы по многим признакам. Прежде всего налоги делятся на прямые и косвенные в зависимости от источника их взимания:

1)Прямые налоги взимаются непосредственно с дохода налогоплательщика так, что он ощущает их в виде недополученного дохода.

2)Косвенные налоги взимаются иным, менее заметным методом, посредством введения государственных надбавок к ценам на товары и услуги, уплачиваемых покупателем и поступающих в госбюджет. Это в основном акцизные налоги, фискальные монопольные налоги и таможенные пошлины (налог на экспорт и импорт). К косвенным могут быть отнесены также налог на добавленную стоимость и применявшиеся в советские времена налог с оборота и налог с продаж. Косвенные налоги именуют еще безусловными в связи с тем, что они взимаются вне зависимости от конечных результатов деятельности, получения прибыли.

Виды налогов различаются также в зависимости от характера налоговых ставок. Налоговой ставкой называется процент или доля подлежащих к уплате средств, а еще точнее - размер налога в расчете на единицу объекта налогообложения (на рубль дохода, на автомобиль, на рубль имущества и т.д.). В зависимости от налоговых ставок налоги делятся на пропорциональные, прогрессивные и регрессивные.

1)Налог называется пропорциональным, если налоговая ставка неизменна, не зависит от величины дохода, от масштаба объекта налогообложения. В этом случае говорят о твердых налоговых ставках на единицу объекта.

2)При прогрессивном налоге налоговая ставка налоговая ставка повышается по мере возрастания величины объекта налогообложения.

3)Ставка регрессивного налога, наоборот, понижается по мере увеличения объекта налогообложения. Регрессивный налог вводится с целью стимулирования роста дохода, прибыли, имущества.

В зависимости от того, кто взимает налог и в какой бюджет он поступает, налоги делятся на государственные и местные. В свою очередь, при федеральном устройстве государства государственные налоги разделяются на федеральные налоги и налоги субъектов федерации.

В соответствии с Налоговым кодексом РФ:

К Федеральным налогам и сборам относятся:

налог на добавленную стоимость(гл.21 НК РФ);

акцизы (гл.22 НК РФ);

налог на прибыль организаций( гл.25 НК РФ);

налог на доходы физических лиц (гл. 23 НК РФ);

единый социальный налог (гл. 24 НК РФ);

государственная пошлина( гл. 25.3 НК РФ);

сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов( гл. 25.1 НК РФ);

водный налог( гл. 25.2 НК РФ);

налог на добычу полезных ископаемых( гл. 26 НК РФ);

К Региональным налогам и сборам относятся:

налог на имущество организаций(гл. 30 НК РФ);

транспортный налог (гл. 28 НК РФ);

налог на игорный бизнес(гл. 29 НК РФ);

К местным налогам и сборам относятся:

земельный налог (гл. 31 НК РФ);

налог на имущество физических лиц;

Если же в качестве классификационного признака налогов рассматривать, кто есть налогоплательщик, т.е. субъект налогообложения, то различают налоги на юридических и физических лиц.

Налоги и сборы в РФ подвергаются постоянным изменениям, в результате чего нарушается один из принципов построения налоговой системы, а именно принцип стабильности, с принятием огромного количества изменений и дополнений к уже действующему закону или новых налоговых актов.

Общие условия установления налогов и сборов предусмотрены статьей 17 Налогового кодекса РФ. В соответствии с данной статьей налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно: объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога.

Специальные налоговые режимы устанавливаются Налоговым кодексом РФ и применяются в случаях и порядке, которые предусмотрены Налоговым кодексом РФ и иными актами законодательства о налогах и сборах.

Специальные налоговые режимы могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов.

В современной экономической литературе сложилось мнение, что для понимания налогового нагрузки максимально подходящей базой является на макроуровне - валовой внутренний продукт, на уровне фирмы — добавленная стоимость.

На практике существует такое понятие, как полная ставка налогообложения. Под ней следует понимать параметр, характеризующий налоговую нагрузку на фирму или тяжесть ее налогового бремени, рассчитываемый как отношение причитающихся к уплате налоговых платежей к добавленной стоимости или валовому внутреннему продукту. Исходя из размера этой ставки на основе мирового опыта, обычно вносятся следующие рекомендации по выбору метода уплаты налога:

1) если полная ставка налогообложения 10-15%, то используется стандартный метод;

2) если полная ставка налогообложения 20-35%, то — пассивные элементы налогового планирования, без специальных программ;

3)если полная ставка налогообложения 40-50%, то используется налоговое планирование активного характера, характерны проведение налоговых экспертиз и наем налоговых консультантов.

Базируясь на том, что в современных условиях уровень налоговых изъятий в большинстве стран не превышает 40%, хозяйствующим субъектам целесообразно прибегать к налоговому планированию при любом уровне данных изъятий, так как это позволяет повысить финансовую устойчивость предприятий, снизить штрафные санкции и возможную налоговую ответственность руководства.

Первая методика – Официальная методика

Разработана Департаментом налоговой политики Минфина РФ, предлагает оценивать тяжесть налогового бремени отношением всех уплачиваемых налогов к выручке от реализации, включая выручку от прочей реализации:

, (1.1)

, (1.1)

где НН- налоговая нагрузка,

Ноб- общая сумма налогов,

Воб – общая сумма выручки от реализации

Второй метод – методика М.Н. Крейниной

Согласно методике М. Н. Крейниной, происходит сопоставление налога и источника его уплаты. Каждая группа налогов в зависимости от источника, за счет которого они уплачиваются, имеет свой критерий оценки тяжести налогового бремени. Общий знаменатель, к которому в соответствии с данным подходом можно привести сумму всех налогов, — чистая прибыль предприятия. Таким образом, определяется тяжесть налогового бремени, которая показывает, во сколько раз суммарная величина уплаченных налогов отличается от прибыли, остающейся в распоряжении предприятия. Предлагается исходить из ситуации, когда предприятия вообще не платят налогов, и сравнивать эту ситуацию с реальной.

Налоговое бремя М. Н. Крейнина предлагает рассчитывать по формуле:

×100%, (1.2.)

×100%, (1.2.)

где В — выручка от реализации,

Ср — затраты на производство реализованной продукции без учета налогов,

Пr — фактическая прибыль, остающаяся в распоряжении предприятия за вычетом налогов, уплачиваемых за счет нее.

Данная модель явно недооценивает влияние косвенных налогов (НДС, налога с продаж, акцизов и таможенных платежей) и предлагает в качестве базы для расчета налогового бремени показатель чистой прибыли, что на практике явно будет приводить к необоснованно завышенному значению величины налоговой нагрузки.

Третий метод - методика М.И. Литвинова

Который связывает показатель налоговой нагрузки с числом налогов и других обязательных платежей, а также со структурой налогов экономического субъекта и механизмом взимания налогов.

В данном случае предлагается налоговую нагрузку определять по всем налогам и источникам его уплаты.

, (1.3.)

, (1.3.)

где  - сумма всех налогов,

- сумма всех налогов,

- источники уплаты налогов.

- источники уплаты налогов.

Данная методика характеризует среднее значение налоговой нагрузки по всем видам налогов.

1.2 Основные элементы налоговой политики предприятия

В зависимости от юрисдикции применения методов налоговой оптимизации различают планирование налоговых отчислений с учетом действия местных налоговых нормативных актов, законодательных актов субъектов Российской Федерации, федеральных законов, а также в соответствии с международным налоговым правом. Международное налоговое планирование весьма специфично и значимо в развитии мировой экономики. Международное налоговое планирование как составная часть корпоративного налогового планирования – это процесс систематического оптимальных законных налоговых способов и методов для установления желаемого будущего финансово-хозяйственного состоянии организации при проведении различных международных операций в условиях ограниченности ресурсов.

В зависимости от важности решаемых задач, степени влияния на конечный финансовый результат деятельности организации можно выделить два этапа налогового планирования - стратегическое и оперативное.

Стратегическое налоговое планирование представляет собой механизм, позволяющий хозяйствующему субъекту определить основополагающие условия его функционирования с точки зрения оптимизации налогообложения.

Оперативное налоговое планирование можно определить как совокупность плановых действий, осуществляемых в процессе текущей деятельности предприятия и направленных на регулирование уровня его налоговой нагрузки.[4]

В зависимости от организационной структуры субъекта предпринимательства налоговое планирование бывает индивидуальное и корпоративное. Особенностью корпоративного налогового планирования является возможность использования гибкой структуры корпорации для перераспределения прибыли между соответствующими структурными единицами, которые входят в состав корпорации. Индивидуальное налоговое планирование реализуется субъектами предпринимательства, которые не имеют корпоративной структуры, и субъектами предпринимательства, которые осуществляют деятельность без создания юридического лица.

В зависимости от характера управленческих решений налоговое планирование разделяют на:

- текущий налоговый контроль - мероприятия ежедневного мониторинга изменения законодательной базы

- контроль правильности вычисления и перечисления налоговых обязательств, а также исследование причин разных изменений среднестатистических показателей предприятия;

- текущее налоговое планирование - мероприятия из текущей оптимизации налогообложения, складывание типичных схем хозяйственных операций и реализации соглашений;

- стратегическое налоговое планирование (вариационно-налоговый анализ) - составление прогнозов налоговых обязательств предприятия, а также схем реализации мероприятий по снижению налоговой нагрузки на предприятие.

В зависимости от инструментов, которые используют в налоговом планировании, оно может базироваться на:

- использовании налоговых льгот - полное или частичное освобождение субъектов предпринимательства от уплаты определенных налогов, связанное с определенной деятельностью или производством определенной продукции,

- использовании налоговых лазеек - отдельных вопросов предпринимательской деятельности, не урегулированных налоговым законодательством,

- использовании специально разработанных схем, оптимизации налоговых платежей, которые обычно и являются основным инструментом налогового планирования.

Налоговое планирование может базироваться и на прямых нарушениях налогового законодательства, но тогда оно перестает отвечать основным принципам, которые лежат в основе этого планирования.

И, наконец, в зависимости от действенности субъектов налогового планирования относительно использования возможных инструментов, оно делится на пассивное и активное. В основе пассивного налогового планирования лежит альтернативная оптимизация. Такая оптимизация возможна тогда, когда в налоговом законодательстве существует две и больше альтернативных нормы, а целесообразность использования какой-либо из них решает специалист предприятия или физическое лицо - налогоплательщик. Примером пассивного налогового планирования может быть решение вопроса относительно целесообразности перехода на упрощенную систему налогообложения субъекта малого предпринимательства. К активному налоговому планированию относят специфические методы планирования деятельности предприятия с использованием специально разработанных оптимизационных схем.

Налоговая схема деятельности каждого предприятия в общем, как и реализации каждого отдельного соглашения в частности, является индивидуальной и требует предварительного планирования и расчетов. Элементы налогового планирования, даже если оно специально не организовывается и не реализуется, присутствуют в деятельности каждого предприятия и каждого предпринимателя. Человек, который только-только становится на путь предпринимательской деятельности и решает, в какой форме эту деятельность осуществлять - быть предпринимателем без создания юридического лица или регистрировать предприятие - уже занимается налоговым планированием, поскольку, просчитывая затраты, связанные с приобретением патента или регистрацией предприятия, он одновременно считает и налоги, которые будет платить в первом и во втором случаях.

Налоговое планирование может стать одним из перспективных инструментов управления. Оно оказывает воздействие на инвестиционную политику на макро- и микроэкономическом уровне.[5] Особенно наглядно это проявляется при анализе принятия инвестиционных решений за рубежом. Основным показателем, на основе которого делается заключение о перспективности инвестиционного проекта - показатель чистой приведенной стоимости (NPV). В его расчете планирование налогов занимает ведущее место.[6]

Налоговое планирование предусматривает несколько уровней, каждый из которых требует определенных знаний и навыков:

- уровень первый - выучить налоговые законы и научиться своевременно и правильно платить налоговые платежи. Для этого нужно знать только перечень всех налогов и сборов, их объекты налогообложения, ставки, источник и сроки уплаты. Вычислить базу налогообложения, умножить ее на ставку и отнести за счет соответствующего источника - это все, что нужно сделать, чтобы налог был начислен. При принятии решения относительно осуществления любой хозяйственной операции следует внимательно выучить законодательное поле и пользоваться только официальными нормативными документами;

- уровень второй - научиться оптимально платить налоговые платежи (планировать соразмерность доходов и затрат в одном налоговом периоде, избегать дебиторской задолженности, то есть не платить лишнего), анализировать финансовое состояние предприятия;

- уровень третий - научиться платить минимально, используя законные методы уменьшения налогового давления.

Таким образом, эффективность налогового планирования значительно повышается при условии правильной и целенаправленной организации, которая предусматривает формирование коллектива людей, которые будут заниматься этой работой, разработкой плана, целей и задач налогового планирования, а также разработкой и реализацией схем минимизации налоговых платежей.

Налоговое планирование при его правильной организации дает возможность предприятию:

- придерживаться налогового законодательства путем правильности расчета налогов, сборов и других платежей налогового характера;

- свести к минимуму налоговые обязательства;

- максимально увеличить прибыль;

- разработать структуру взаимовыгодных соглашений с поставщиками и заказчиками;

- эффективно руководить денежными потоками;

- избегать штрафных санкций.

Налоговое планирование целесообразное всегда: и когда предприятие процветает, и когда оно балансирует на гране рентабельности или, что худшее, на гране банкротства. При грамотном подходе улучшение финансового состояния предприятия не будет связано с налоговыми нарушениями.

Во-первых, налоговое планирование, если под ним понимать планирование с целью оптимизации налоговых платежей, не может зависеть от уровня налоговой нагрузки на предприятие. Если предприятие воспринимает концепцию налогового планирования, то его реализация может проводиться при любом, даже наименьшем уровне налоговой нагрузки. При этом должны использоваться все возможные инструменты, формы и методы налогового планирования которые не нарушают действующее законодательство.

Во-вторых, наличие на предприятии специального структурного подразделения, которое занимается налоговым планированием, его штат, возможность обслуживания в аудиторских и консалтинговых фирмах не столько будут зависеть от уровня налоговой нагрузки на предприятие, сколько от ее финансовых возможностей.

Если у предприятия нет средств на организацию службы налогового планирования, то даже при высокой налоговой нагрузке оно не сможет ее организовать. Поэтому каждое предприятие, формируя службу налогового планирования, должно исходить, во-первых, из того, какие средства оно может выделить на организацию такой деятельности, и, во-вторых, смогут ли эти затраты окупиться, а если окупятся, то за какое время. Конечно, на малых предприятиях, где кроме рабочих, есть только руководитель (директор) и бухгалтер, ни о какой специальной службе речь идти не может, а функции налогового планирования должны на себя взять они самостоятельно. На больших предприятиях, где, как структурные подразделения, уже организована бухгалтерия и планово-финансовый отдел, обязанности по выполнению таких функций целесообразно возложить на одного из работников этого отдела или сформировать группу налогового планирования.

Если отдел налогового планирования на предприятии не создается, к реализации отдельных схем по минимизации налоговых платежей целесообразно привлекать, кроме руководителя предприятия, юриста, бухгалтера и специалиста по налоговому планированию.

Каждый из участников оптимизации налоговых платежей выполняет четко определенные функции:

- руководитель предприятия принимает решение относительно целесообразности определенной деятельности или схемы, дает юристу и бухгалтеру распоряжения относительно фактических условий реализации и ожидаемых результатов налоговой оптимизации

- юрист анализирует правовые аспекты соглашения и его соответствие законодательству, согласовывает особенности реализации соглашения с контрагентами

- бухгалтер осуществляет расчеты финансовых параметров, порядок их отражения в бухгалтерском учете и налоговой отчетности, расчет налогов, которые следует уплатить

- специалист по налоговому планированию оценивает всю информацию, которая поступила от руководителя, юриста и бухгалтера и дает заключение относительно возможности и целесообразности реализации такой схемы.

Процесс налогового планирования

Методика налогового планирования хозяйствующего субъекта включает следующие последовательные этапы: анализ текущего состояния производственно-хозяйственной деятельности предприятия, анализ текущего состояния налогообложения предприятия (налоговый анализ); формирование концепции (стратегии) развития предприятия; разработка годовых бюджетов с оптимизированными налогооблагаемыми базами, обеспечивающих реализацию стратегии развития предприятия; разработка тактических налоговых планов для исполнения годовых бюджетов; контроль за реализацией мероприятий годового плана с оптимизированными налогооблагаемыми базами; выход на очередной расчетный период; составление отчетных документов, налогового паспорта предприятия.

процессу налогового планирования свойственна следующая структура:

- анализ хозяйственной деятельности;

- вычленение основных налоговых проблем;

- разработка и планирование налоговых схем;

- подготовка и реализация налоговых схем;

- включение результатов в отчетность и ожидание реакции контрольных органов.

На первом этапе налогового планирования, который совпадает с моментом возникновения идеи организации коммерческого предприятия, осуществляется формулирование целей и задач нового образования, сферы производства и обращения. На этом этапе решается вопрос о том, следует ли использовать налоговые льготы, которые предоставлены законодательством для малых предприятий, осуществляющих свою деятельность в сфере материального производства.

На втором этапе решается вопрос о наиболее выгодном с налоговой точки зрения месте расположения предприятия и его структурных подразделений, имея в виде не только страны и регионы с льготным режимом налогообложения, но и регионы России с особенностями местного налогообложения.

На третьем этапе решается вопрос о выборе одной из существующих организационно-правовых форм предприятия.

На четвертом этапе анализируются все предоставленные налоговым законодательст-вом льготы по каждому из налогов на предмет их использования в коммерческой деятельности – по результатам анализа составляется план действий в отношении осуществления льгот по выбранным налогам, который выступает составной частью общего налогового планирования.

На пятом этапе производится анализ всех возможных форм сделок, планируемых в коммерческой деятельности с точки зрения минимизации совокупных налоговых платежей и получения максимальной прибыли.

На шестом этапе решается вопрос о рациональном размещении активов и прибыли предприятия, имея в виду не только предполагаемую доходность инвестиций, но и налоги, уплачиваемые при получении этого дохода.

2 ОЦЕНКА СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ КОНКРЕТНОГО ПРЕДПРИЯТИЯ

2.1 Анализ организационной структуры

Полное фирменное наименование Общества: Общество с ограниченной ответственностью Туристическая компания «Фиеста Тур».

Местонахождение Общества: ул. Наседкина, д.18, 2 этаж ТЦ «ЭЛБИ»

Режим работы туркомпании «Фиеста Тур»: по будним дням – с 10.00 до 19.00;

суббота 11.00- 16.00, воскресенье – выходной.

Организационно-правовая форма – общество с ограниченной ответственностью.

Общество с ограниченной ответственностью ТК «Фиеста Тур» (далее Общество) является юридическим лицом — коммерческой организацией, уставный капитал которого разделен на доли определенных учредительными документами размеров, созданным в целях извлечения прибыли.

Общество действует на основании Гражданского кодекса Российской Федерации, Федерального закона «Об обществах с ограниченной ответственностью», иного действующего законодательства, Устава, учредительного договора.

Общество имеет в собственности обособленное имущество и отвечает по своим обязательствам всем принадлежащим ему имуществом, может от своего имени совершать сделки, приобретать и осуществлять имущественные и личные неимущественные права, выступать истцом или ответчиком в суде, арбитражном суде.

Общество имеет самостоятельный баланс, расчетный и иные счета. Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на его место нахождения. Общество вправе иметь штампы и бланки со своим фирменным наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства индивидуализации.

Общество приобретает права юридического лица с момента его государственной регистрации

Организационно-правовая форма ООО была выбрана в силу ряда причин, среди которых:

- характер основной деятельности;

- состав и численность персонала (менее 50 человек);

- объем и номенклатура (ассортимент) выпускаемой продукции.

Туркомпания «Фиеста Тур» имеет лицензию на туроператорскую и турагентскую деятельность. Туристическая компания " Фиеста Тур " была основана вотчисленияой 2017 года.

Основными направлениями деятельности фирмы являются:

- осуществление туристической деятельности как внутри Российской Федерации, так и за рубежом;

-организация и обеспечение визовой поддержки;

-оформление заграничных паспортов;

- организация индивидуальных и групповых туров;

-организация транспортного обслуживания, в том числе бронирование билетов на все виды транспорта;

- обеспечение проживания туристов в любой стране мира, в том числе бронирование гостиничных номеров;

- организация туров, связанных с обучением и профессиональной деятельностью.

В штат фирмы входят: генеральный директор, бухгалтер, 2 менеджера по направлениям. Общая численность штата сотрудников турфирмы – 4 человек.

Фирма находится в здании ТЦ «ЭЛБИ» в Зашекснинском районе города на одной из самой оживленной улице города – улица Наседкина. Недалеко, располагается ТЦ «Простоквашино». Кроме того, у входа – есть место для парковки автомобилей, а также пешеходная зона. Таким образом, туркомпания «Фиеста Тур» расположена в очень выгодном месте с точки зрения удобства размещения для потребителей (клиентов).

Организационная структура ООО ТК«Фиеста Тур»

В штат фирмы входят 4 человека. Как видно, туркомпания «Фиеста Тур» относится к числу малых предприятий. Структура туркомпании «Фиеста Тур» представлена на рисунке (рис.2.1).

Генеральный

директор

директор

Менеджеры по направлениям (2 человека)

Бухгалтер

Рис.2.1 Структура ООО ТК«Фиеста Тур»

Структуру данной организации нельзя назвать функциональной, т. к. здесь нет функциональных отделов или программно-целевых подсистем (таких как маркетинг, финансы, снабжение, кадры, учет, производство и прочее), нельзя назвать линейной или бюрократической, т. к. здесь один уровень управления и директору непосредственно – напрямую - подчиняются все сотрудники организации. Скорее, эту структуру можно назвать плоской – это структура организации, характеризуемая малым числом уровней управления и широким объемом управления.

Анализ рынка туристических услуг.

На данный момент, в Череповце функционируют десятки туристских фирм, агентств, предприятий. Они отличаются друг от друга по нескольким параметрам, например, таким как основной вид деятельности (отправка или прием туристов), организационно-правовая форма (ОАО, ЗАО, ООО, индивидуальные предприниматели).

Две трети туристских организаций, работающих на рынке Череповца, можно отнести к мелкому и среднему бизнесу. Численность их сотрудников не превышает шести человек. Эти фирмы работают как турагентства, но иногда разрабатывают один - два собственных маршрута.

В связи с резким (и, зачастую, - неоправданным) возрастанием стоимости услуг традиционные места отдыха в пределах стран СНГ стали пользоваться низким спросом у потребителей. Многие граждане России предпочитают отдых за рубежом. По стоимости такой тур может оказаться даже дешевле, чем, например, отдых в Сочи, к тому же такой отдых престижнее, безопаснее, комфортнее.

С открывшимися возможностями российских граждан выезда из страны возник мощный рынок выездного туризма. В нем действует большинство туристских фирм, часть из них являются туроператорами, остальные выступают как турагенты, распространяя туры за комиссионное вознаграждение (оно может составлять до 15% стоимости путевки). Среди крупных туроператоров можно назвать такую фирму как "Метрополь". Существует множество турфирм, которые работают только на комиссионной основе. Многие фирмы одновременно работают по этим двум направлениям.

В настоящее время на рынке туруслуг Череповца следует выделить три приоритетные группы туров:

«Отдых». Пользуются спросом такие страны, как: Турция (Анталия, Измир), Италия, Испания, Египет (Хургада, Каир), Кипр (Ларнака, Лимассол), курорты Коста дель соль, Коста Браво, Канарские острова, остров Майорка, Мальта, Болгария (Солнечный берег, Албена, Золотые пески);

«Шопинг-туры». Специфический вид туризма, в котором преследуются не познавательные и рекреационные цели, а экономические. Интерес к этому виду туризма возник около десяти-пятнадцати лет назад и до сих пор остается на достаточно высоком уровне. Российские шоп-туристы освоили маршруты в Китай, Польшу, Италию. Но наибольшим спросом пользуется Турция;

«Познавательные туры». Наиболее популярное направление познавательных туров - туры по Европе (Франция, Германия, Англия, Италия, Чехия, Венгрия, Австрия и др.). Многие туристские фирмы предлагают туры по Европе с насыщенной экскурсионной программой, включающей посещение сразу нескольких стран.

На туристском рынке в Череповце лидирующее место по спросу и предложению занимает такой вид туризма, как отдых.

Можно сделать вывод, что на рынке услуг наблюдается определенное однообразие: турфирмы предлагают однотипные туры, цены находятся примерно на одинаковом уровне и меняются в зависимости от спроса на тот или иной тур. Для привлечения клиентов нужна только эффективная реклама - это дополнительная возможность привлечь внимание именно к своей фирме, к своим турам.

Рассмотрим экономическую эффективность работы ООО ТК «Фиеста Тур».

В штат фирмы входят: генеральный директор, бухгалтер, 2 менеджера по направлениям. Общая численность штата сотрудников турфирмы – 4 человека.

Все сотрудники турфирмы имеют высшее образование и опыт работы в туристической отрасли не менее 7 лет.

Расширение турфирмы не планируется в связи с ограниченностью рабочего пространства (офиса) и, как следствие, отсутствием свободных вакансий, а также отсутствием текучести кадров (со времени основания фирмы состав сотрудников не менялся). Кроме того, турфирма часто использует студентов-практикантов в качестве рабочей силы с минимальной оплатой труда. Таким образом, проблемы подбора, набора, оформления сотрудников перед организацией не стоят.

В туркомпании «Фиеста Тур» не применяется никаких трудовых норм и нормативов.

Официально в турфирме применяется повременно-премиальная система оплаты труда. Зарплаты сотрудников представлены ниже согласно штатному расписанию:

генеральный директор – 32000 рублей;

бухгалтер – 15000 рублей;

менеджер по направлениям –25000 рублей;

Динамика основных финансово - экономических показателей

руб.

254565

297881

448978

начало конец начало конец

годы

2017 2018

Рис.2.2 Динамика изменения оборотных активов на ООО ТК «Фиеста Тур»

руб

100000

129121

171676

начало конец начало конец годы

2017 2018

Рис.2.3 Динамика изменения собственных средств на ООО ТК«Фиеста Тур»

1,12

1,31

0,53

1,19

Начало конец начало конец годы

2017 2018

Рис.2.4 Динамика изменения коэффициентов покрытия

Динамика изменения коэффициентов абсолютной ликвидности ООО ТК «Фиеста Тур» за 2017 и 2018 годы

0,12

0,03

0,22222

Начало конец начало конец годы

2017 2018

Рис. 2.5 Динамика изменения коэффициентов абсолютной ликвидности

0,64

0,68

0,53

Начало конец начало конец годы

2017 2018

Рис.2.6 Динамика изменения коэффициентов быстрой ликвидности

Анализируя баланс предприятия за 2017 и 2018 годы, можно отметить следующее:

- положительным моментом является то, что в балансе предприятия отсутствуют так называемые «больные» статьи, к которым относятся «Непокрытый убыток прошлого года», «Непокрытый убыток отчетного года» и «Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)»;

- предприятие на протяжении этих двух лет расширяло свою деятельность, о чем свидетельствует увеличение валюты баланса;

- основным источником финансирования оборотных средств является кредиторская задолженность;

- рост чистых активов предприятия свидетельствует о повышении степени платежеспособности предприятия.

Таблица 2.1- Баланс ООО ТК «Фиеста Тур» за 2017 год

|

Размещение |

На начало периода |

На конец периода |

Изменения |

% |

|||

|

руб. |

% к итогу |

руб. |

% к итогу |

руб. |

% к началу |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

АКТИВ |

|||||||

|

Внеоборотные активы: |

|||||||

|

- нематериальные активы |

815 |

0,32 |

1716 |

0,58 |

+901 |

+110,55 |

+2,08 |

|

- основные средства |

51354 |

20,17 |

106947 |

35,9 |

+55593 |

+108,25 |

+128,34 |

|

ИТОГО: |

52169 |

20,49 |

108663 |

36,48 |

+56494 |

+108,29 |

+130,42 |

|

Оборотные активы: |

|||||||

|

- запасы |

54253 |

21,31 |

71443 |

23,98 |

+17190 |

+31,68 |

+39,69 |

|

- НДС по приобр. ценностям |

х |

х |

2946 |

0,99 |

+2946 |

х |

+6,8 |

|

- дебиторская задолженность |

129512 |

50,88 |

109844 |

36,88 |

-19668 |

-15,19 |

-45,41 |

Продолжение таблицы 2.1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

- денежные средства |

18631 |

7,32 |

4985 |

1,67 |

-13646 |

-73,24 |

-31,5 |

|

ИТОГО: |

202396 |

79,51 |

189218 |

63,52 |

-13178 |

-6,51 |

-30,42 |

|

ВСЕГО: |

254565 |

100 |

297881 |

100 |

+43316 |

+17,02 |

100 |

|

ПАССИВ |

|||||||

|

Собственные средства: |

|||||||

|

- уставный капитал |

100000 |

39,28 |

100000 |

33,57 |

0 |

0 |

0 |

|

- добавочный капитал |

х |

х |

х |

Х |

х |

х |

х |

|

- нераспределенная прибыль |

х |

х |

29121 |

9,78 |

+29121 |

х |

+67,23 |

|

ИТОГО: |

100000 |

39,28 |

129121 |

43,35 |

+29121 |

+67,23 |

+67,23 |

|

Заемные средства: |

|||||||

|

-краткосрочн. кредиты банков |

39746 |

15,61 |

Х |

Х |

-39746 |

-100,00 |

-91,76 |

|

- кредиторская задолженность |

114819 |

45,1 |

168760 |

56,65 |

+53941 |

+46,98 |

+124,53 |

|

ИТОГО: |

154565 |

60,72 |

168760 |

56,65 |

+14195 |

+9,18 |

+32,77 |

|

ВСЕГО: |

254565 |

100 |

297881 |

100 |

+43316 |

+17,02 |

100 |

Таблица 2.2- Баланс ООО ТК «Фиеста Тур» за 2018 год

|

Размещение |

На начало периода |

На конец периода |

Изменения |

% |

|||

|

руб. |

% к итогу |

руб. |

% к итогу |

руб. |

% к началу |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

АКТИВ |

|||||||

|

Внеоборотные активы: |

|||||||

|

- нематериальные активы |

1716 |

0,58 |

1630 |

0,36 |

-86 |

-5,01 |

-0,06 |

|

- основные средства |

106947 |

35,90 |

118186 |

26,32 |

+11239 |

+10,51 |

+7,44 |

|

ИТОГО: |

108663 |

36,48 |

119816 |

26,68 |

+11153 |

+10,26 |

+7,38 |

|

Оборотные активы: |

|||||||

|

- запасы |

71443 |

23,98 |

153812 |

34,26 |

+82369 |

+115,29 |

+54,51 |

|

- НДС по приобретенным ценностям |

2946 |

0,99 |

27241 |

6,07 |

+24295 |

+824,68 |

+16,08 |

|

- дебиторская задолженность |

109844 |

36,88 |

88542 |

19,73 |

-21302 |

-19,39 |

-14,09 |

|

- денежные средства |

4985 |

1,67 |

59567 |

13,27 |

+54582 |

+1094,92 |

+36,12 |

|

ИТОГО: |

189218 |

63,52 |

329162 |

73,32 |

+139944 |

+73,96 |

+92,62 |

|

ВСЕГО: |

297881 |

100 |

448978 |

100 |

+151097 |

+50,72 |

100 |

|

ПАССИВ |

|||||||

|

Собственные средства: |

|||||||

|

- уставный капитал |

100000 |

33,57 |

100000 |

22,27 |

0 |

0 |

0 |

|

- добавочный капитал |

х |

х |

7682 |

1,71 |

+7682 |

х |

+5,08 |

|

- нераспределенная прибыль |

29121 |

9,78 |

63994 |

14,25 |

+34873 |

+119,75 |

+23,08 |

|

ИТОГО: |

129121 |

43,35 |

171676 |

38,24 |

+42555 |

+32,96 |

+28,16 |

|

Заемные средства: |

|||||||

|

- кредиторская задолженность |

168760 |

56,65 |

277302 |

61,76 |

+108542 |

+64,32 |

+71,84 |

|

ВСЕГО: |

297881 |

100 |

448978 |

100 |

+151097 |

+50,72 |

100 |

2.2 Анализ структуры налогов и налоговой нагрузки

Анализ структуры налогов

Таблица 2.3-Состав налоговых издержек

|

Показатели |

2017 |

2018 |

|

Совокупные налоговые издержки |

665266 |

721204 |

|

Налог на имущество 2,2% |

2352 |

2600 |

|

Налог на прибыль 20% |

131500 |

150200 |

|

НДС18% |

417690 |

454680 |

|

Отчисления 30%: |

113724 |

113724 |

Динамику этих показателей можно рассмотреть на соответствующем графике:

Рисунок 2.7- Динамика состава налоговых издержек 2017-2018гг

Видно, что в абсолютных суммах НДС опережает все другие налоговые выплаты. Из данных видно, что опережающими темпами растет налог на прибыль и отчисления. Следовательно эти налоги и являются основными объектами налоговой оптимизации.

Таблица 2.4-Структура налоговых издержек (в руб.)

|

Показатели |

2017 |

2018 |

||

|

сумма |

уд вес |

сумма |

уд вес |

|

|

Совокупные налоговые издержки |

665266 |

100 |

721204 |

100 |

|

Налог на имущество 2,2% |

2352 |

0,35 |

2600 |

0,36 |

|

Налог на прибыль 20% |

131500 |

19,77 |

150200 |

20,83 |

|

НДС18% |

417690 |

62,79 |

454680 |

63,04 |

|

Отчисления 30%: |

113724 |

17,09 |

113724 |

15,77 |

Структура налоговых издержек в 2017-2018 годах наглядно представлен в диаграммах:

Рисунок 2.5- Диаграмма структуры налоговых издержек в 2017году

Рисунок 2.9-Диаграмма структуры налоговых издержек в 2018 году

Из данных таблицы и графика видно, что наибольший удельный вес в структуре налогов занимает и продолжает занимать НДС, и его значение с каждым годом повышается.

Таблица 2.10-Структура налогов за 2017 и 2018гг

|

Показатели |

2017 |

2018 |

Изменения +/- |

Темп роста % |

|

Прибыль |

657500 |

751000 |

93500 |

114 |

|

Налог на имущество 2,2% |

2352 |

2600 |

248 |

111 |

|

Налог на прибыль 20% |

131500 |

150200 |

18700 |

114 |

|

НДС18% |

417690 |

454680 |

36990 |

109 |

|

Отчисления 30%: |

113724 |

113724 |

0 |

100 |

Методы расчета налоговой нагрузки.

Для определения налоговой нагрузки нам понадобятся следующие показатели:

Таблица 2.11-Показатели для определения налоговой нагрузки

|

Наименование показателей |

Значение показателей (руб.) 2017г. |

Значение показателей (руб.) 2018г. |

|

1 |

2 |

3 |

|

Выручка от реализации туров |

2320500 |

2526000 |

|

Переменные затраты |

988000 |

1100000 |

|

Постоянные затраты |

675000 |

675000 |

|

Расходы |

1663000 |

1775000 |

Продолжение таблицы 2.11

|

1 |

2 |

3 |

|

заработная плата |

437400 |

437400 |

|

отчисления |

113724 |

113724 |

|

НДС |

417690 |

454680 |

|

налог на имущество |

2352 |

2600 |

|

прибыль |

657500 |

751000 |

|

Налог на прибыль |

131500 |

150200 |

|

Совокупные налоговые издержки |

665266 |

721204 |

|

Чистая прибыль |

-7766 |

29796 |

|

Имущество |

106947 |

118186 |

1. Официальная методика

Разработана Департаментом налоговой политики Минфина РФ, предлагает оценивать тяжесть налогового бремени отношением всех уплачиваемых налогов к выручке от реализации:

Налоговая нагрузка

=

Совокупные

налоговые

издержки

Выручку от реализации тура

:

Налоговая нагрузка за 2017 год: 665266 : 2320500=28,66%

Налоговая нагрузка 2017года составляет 29 копеек на 1 рубль выручки или 28,66 % составляют налоги в выручке предприятия.

Налоговая нагрузка за 2018 год: 721204 : 2526000=28,55%

Налоговая нагрузка 2018 года составляет 29 копеек на 1 рубль выручки или 28,55 % составляют налоги в выручке предприятия.

2. Методика М.Н. Крейниной

Эта методика предполагает сопоставления налога и источника его уплаты. Каждая группа налогов в зависимости от источника, за счет которого они уплачиваются, имеет свои критерий оценки тяжести налоговой нагрузки.

|

Налоговая нагрузка |

= |

Выручка от реализации-расходы-чистая прибыль Прибыль |

Налоговая нагрузка за 2017 год: (2320500-1663000-(-7766)) : 657500=101,18%

Налоговая нагрузка 2017года на 1рубль прибыли налоговая нагрузка составляет 1 руб. или доля налогов в прибыли составляет 101,18%.

Налоговая нагрузка за 2018 год: (2526000-1775000-29796) : 751000=96,03%

Налоговая нагрузка 2018года на 1рубль прибыли налоговая нагрузка составляет 96 коп. или доля налогов в прибыли составляет 96,03%.

- Методика М.И. Литвинова

Эта методика связывает показатель налоговой нагрузки с числом налогов и других обязательных платежей, а также со структурой налогов экономического субъекта и механизмом взимания налогов.

В данном случае предлагается налоговую нагрузку определять по всем налогам и источникам его уплаты.

|

Налоговая нагрузка |

= |

_____Сумма всех налогов_____+ Сумму источников уплаты налогов |

Налоговая нагрузка за 2017 год:

113724/437400+417690/2320500+2352/106947+131500/2320500=51,85%

Налоговая нагрузка за 2017г. от источников уплаты налогов составляет 51,85%.

Данная методика характеризует среднее значение налоговой нагрузки по всем видам налогов. Пороговое значение этого показателя соответствует 51,85%.

Налоговая нагрузка за 2018 год:

113724/437400+454650/2526000+2600/118186+150200/2526000=52,12%

Налоговая нагрузка за 2018г. от источников уплаты налогов составляет 52,12%.

Данная методика характеризует среднее значение налоговой нагрузки по всем видам налогов. Пороговое значение этого показателя соответствует 52,12%.

Таблица 2.12-Итоговое заключение за за 2017-2018гг.

|

№ п/п |

Наименование методики |

Ед.изм. |

Значение показат. 2017г. |

Значение показат. 2018г. |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Официальная методика |

руб |

0,29 |

0,29 |

|

% |

28,66 |

28,55 |

Продолжение таблицы 2.12

|

1 |

2 |

3 |

4 |

5 |

|

2 |

Методика М.Н.Крейниной |

руб |

1,00 |

0,96 |

|

% |

101,18 |

96,03 |

||

|

3 |

Методика М.И. Литвинова |

% |

51,85 |

52,12 |

|

Среднее значение показателей |

% |

60,56 |

58,9 |

|

Целью курсового проекта на тему «Рекомендации по снижению налоговой нагрузки» является наглядная иллюстрация способов минимизации налоговых выплат, сравнительный анализ налоговых платежей при различных системах налогообложения.

Исходя из структуры налогов и налоговой нагрузки ООО ТК «Фиеста Тур» анализируются все предоставленные налоговым законодательством льготы по каждому из налогов на предмет их использования в коммерческой деятельности – по результатам анализа составляется план действий в отношении осуществления льгот по выбранным налогам, который выступает составной частью общего налогового планирования. По данному предприятию можно предложить два варианта снижения совокупных налоговых издержек:

- Снижение налоговой нагрузки за счет освобождения от уплаты НДС,

- Переход предприятия на упрощенную систему налогообложения.

3 РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СНИЖЕНИЮ НАЛОГОВОЙ НАГРУЗКИ

3.1 Снижение налоговой нагрузки за счет освобождения от уплаты НДС

Необходимо учесть, что предприятие на законных основаниях может получить освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС.

Право на освобождение согласно статье 145 НК РФ имеют предприятия при условии, что за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих предприятий без НДС и налога с продаж не превысила в совокупности два миллиона рублей. При этом размер выручки от реализации товаров (работ, услуг) определяется исходя из всех оборотов по реализации товаров (работ, услуг), как облагаемых, так и не облагаемых НДС.

Использование права на освобождение от уплаты НДС осуществляется в уведомительном порядке. Налогоплательщик, использующий право на освобождение должен представить в налоговую инспекцию по месту своего учета письменное уведомление и документы, подтверждающие право на такое освобождение. Все документы предоставляются не позднее 20-го числа месяца, начиная с которого налогоплательщик использует право на освобождение. Освобождение дается на срок 12 месяцев и может быть продлено, если налогоплательщик продолжает соблюдать условия его предоставления. Форма уведомления, оформляемая при информировании налоговых органов об использовании права на освобождение, утверждена Приказом МНС России от 04.07.2002г. № БГ-3-03/342 «О статье 145 части второй Налогового кодекса Российской Федерации». К документам, подтверждающим право на освобождение, относятся:

- выписка из бухгалтерского баланса (представляют организации);

- выписка из книги продаж,

- копия журнала полученных и выставленных счетов-фактур.

В нашем случае, предложим предприятию получить освобождение от НДС с 01.01.2009г следует предоставить письменное уведомление и выписку из баланса за последние 3 месяца 2018года(отражено в таблице 3.1).

Таблица 3.1-Выписка из бухгалтерского баланса за последние три месяца 2018г

|

Месяц |

Выручка от реализации товаров (работ,услуг) |

|

Октябрь |

121500 |

|

Ноябрь |

83100 |

|

Декабрь |

364500 |

|

Итого за IV квартал |

569100 |

Исходя из выше перечисленного следует, что ООО ТК «Фиеста Тур» вполне могла быть освобождена от уплаты НДС на весь 2009год.

Рассмотрев выписки из бухгалтерского баланса за 2017-2018гг (приложения В, С) видно, что предприятие вполне могло бы не платить НДС за эти года получив освобождение от уплаты налога согласно статьи 145 Налогового Кодекса РФ. Исходя из этого можно сделать перерасчет налоговой нагрузки с учетом освобождения от уплаты НДС за 2017-2018гг.

Для определения налоговой нагрузки нам понадобятся следующие показатели (отражено в таблице 3.2):

Таблица 3.2-Показатели для определения налоговой нагрузки

|

Наименование показателей |

Значение показателей (руб.) 2017г. |

Значение показателей (руб.) 2018г. |

|

1 |

2 |

3 |

|

Выручка от реализации туров |

2320500 |

2526000 |

|

Переменные затраты |

988000 |

1100000 |

|

Постоянные затраты |

675000 |

675000 |

|

Расходы |

1663000 |

1775000 |

|

заработная плата |

437400 |

437400 |

|

ОТЧИСЛЕНИЯ |

113724 |

113724 |

|

НДС |

0 |

0 |

|

налог на имущество |

2352 |

2600 |

|

прибыль |

657500 |

751000 |

|

Налог на прибыль |

131500 |

150200 |

Продолжение таблицы 3.2

|

1 |

2 |

3 |

|

Совокупные налоговые издержки |

247576 |

266524 |

|

Чистая прибыль |

409924 |

484476 |

|

Имущество |

106947 |

118186 |

1. Официальная методика

Налоговая нагрузка

=

Совокупные

налоговые

издержки

Выручку от реализации тура

:

Налоговая нагрузка за 2017 год: 247576 : 2320500=10,67%

Налоговая нагрузка 2017года составляет 11 копеек на 1 рубль выручки или 10,67 % составляют налоги в выручке предприятия.

Налоговая нагрузка за 2018 год: 266524 : 2526000=11%

Налоговая нагрузка 2018 года составляет 11 копеек на 1 рубль выручки или 11 % составляют налоги в выручке предприятия.

2. Методика М.Н. Крейниной

|

Налоговая нагрузка |

= |

Выручка от реализации-расходы-чистая прибыль Прибыль |

Налоговая нагрузка за 2017 год: (2320500-1663000-409924) : 657500=37,66%

Налоговая нагрузка 2017года на 1рубль прибыли налоговая нагрузка составляет 38 коп. или доля налогов в прибыли составляет 37,66%.

Налоговая нагрузка за 2018 год: (2526000-1775000-484476) : 751000=35,49%

Налоговая нагрузка 2018года на 1рубль прибыли налоговая нагрузка составляет 35 коп. или доля налогов в прибыли составляет 35,49%.

3. Методика М.И. Литвинова

|

Налоговая нагрузка |

= |

_____Сумма всех налогов_____+ Сумму источников уплаты налогов |

Налоговая нагрузка за 2017 год:

113724/437400+0/2320500+2352/106947+131500/2320500=33,87%

Налоговая нагрузка за 2017г. от источников уплаты налогов составляет 33,87%.

Данная методика характеризует среднее значение налоговой нагрузки по всем видам налогов. Пороговое значение этого показателя соответствует 33,87%.

Налоговая нагрузка за 2018 год:

113724/437400+0/2526000+2600/118186+150200/2526000=34,15%

Налоговая нагрузка за 2018г. от источников уплаты налогов составляет 34,15%.

Данная методика характеризует среднее значение налоговой нагрузки по всем видам налогов. Пороговое значение этого показателя соответствует 34,15%.

Итоговое заключение по ООО ТК «Фиеста Тур»за 2017-2018гг с учетом освобождения от НДС (отражено в таблице 3.3).

Таблица 3.3-Итоговое заключение с учетом освобождения от НДС

|

Наименование методики |

Ед.изм. |

Значение показат. 2017г. |

Значение показат. 2018г. |

|

Официальная методика |

руб |

0,11 |

0,11 |

|

% |

10,67 |

11,00 |

|

|

Методика М.Н.Крейниной |

руб |

0,38 |

0,35 |

|

% |

37,66 |

35,49 |

|

|

Методика М.И. Литвинова |

% |

33,87 |

34,15 |

|

Среднее значение показателей |

% |

27,40 |

26,88 |

3.2 Разработка рекомендаций по применению предприятием УСНО

Наряду с общей системой налогообложения организациями применяется упрощенная система налогообложения, в дальнейшем УСНО. Переход к упрощенной системе налогообложения или возврат к общему режиму налогообложения осуществляется организациями добровольно в порядке, предусмотренном законодательством. Применение упрощенной системы предусматривает замену уплаты налога на прибыль организаций, налога на добавленную стоимость, налога на имущество организаций и единого социального налога, исчисляемого по результатам деятельности организаций уплатой единого налога. Организации, применяющие упрощенную систему налогообложения, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством РФ. Статьей 346.12 НК РФ установлены критерии, соблюдение которых дает право организациям перейти на упрощенную систему налогообложения.

Согласно данным по нашей организации:

1. Доход от реализации по итогам девяти месяцев не превышает установленной законодательством нормы, которая составляет на сегодняшний день 60 млн. рублей.

2. Доля непосредственного участия других организаций в уставном капитале не превышает допустимый предел (по данным учредительных документов).

3. Средняя численность работников составляет 4 человека. Данный показатель не превышает установленный статьей 346.12 НК РФ предел.

Вывод: Исследуемый объект может быть отнесен к налогоплательщикам, имеющим право на переход на УСНО.

Существуют два вида упрощенной системы налогообложения:

- Упрощенная система налогообложения доходы минус расходы,

- Упрощенная система налогообложения доходы.

Для определения налоговой нагрузки при УСНО доходы минус расходы, для этого нам понадобятся следующие данные:

Таблица 3.4-Показатели для определения налоговой нагрузки при УСНО

|

Наименование показателей |

Значение показателей (руб.) 2017г. |

Значение показателей (руб.) 2018г. |

|

1 |

2 |

3 |

|

Выручка от реализации туров |

2320500 |

2526000 |

|

Переменные затраты |

988000 |

1100000 |

|

Постоянные затраты |

675000 |

675000 |

|

Расходы |

1663000 |

1775000 |

|

заработная плата |

437400 |

437400 |

|

ОПС |

61236 |

61236 |

|

Имущество |

106947 |

118186 |

|

Сумма налога подлежащая уплате |

237640 |

268465 |

Продолжение таблицы 3.4

|

1 |

2 |

3 |

|

Совокупные налоговые издержки |

298876 |

329701 |

|

Чистая прибыль |

358624 |

421299 |

|

прибыль |

657500 |

751000 |

Сумма налога подлежащая уплате в бюджет за 2017г.:

Выручка от реализации – Постоянные затраты – ОПС * 15%

2320500 – 675000 - 61236 * 15% = 237639,60 руб.

Сумма налога подлежащая уплате в бюджет за 2018г.:

2526000 – 675000 – 61236 * 15% = 268464,60 руб.

1. Официальная методика

Налоговая нагрузка

=

Совокупные

налоговые

издержки

Выручку от реализации тура

:

Налоговая нагрузка за 2017 год: 298876 : 2320500=12,88%

Налоговая нагрузка 2017года составляет 13 копеек на 1 рубль выручки или 12,88 % составляют налоги в выручке предприятия.

Налоговая нагрузка за 2018 год: 329701 : 2526000=13,06%

Налоговая нагрузка 2018 года составляет 13 копеек на 1 рубль выручки или 13,06 % составляют налоги в выручке предприятия.

2. Методика М.Н. Крейниной

|

Налоговая нагрузка |

= |

Выручка от реализации-расходы-чистая прибыль Прибыль |

Налоговая нагрузка за 2017 год: (2320500-1663000-358624) : 657500=45,46%

Налоговая нагрузка 2017года на 1рубль прибыли налоговая нагрузка составляет 45 коп. или доля налогов в прибыли составляет 45,46%.

Налоговая нагрузка за 2018 год: (2526000-1775000-421299) : 751000=43,91%

Налоговая нагрузка 2018года на 1рубль прибыли налоговая нагрузка составляет 44 коп. или доля налогов в прибыли составляет 43,91%.

3. Методика М.И. Литвинова

|

Налоговая нагрузка |

= |

_____Сумма всех налогов_____+ Сумму источников уплаты налогов |

Налоговая нагрузка за 2017 год:

61236/437400+237640/2320500=24,24%

Налоговая нагрузка за 2017г. от источников уплаты налогов составляет 24,24%.

Данная методика характеризует среднее значение налоговой нагрузки по всем видам налогов. Пороговое значение этого показателя соответствует 24,24%.

Налоговая нагрузка за 2018 год:

61236/437400+268465/2526000=24,63%

Налоговая нагрузка за 2018г. от источников уплаты налогов составляет 24,63%.

Данная методика характеризует среднее значение налоговой нагрузки по всем видам налогов. Пороговое значение этого показателя соответствует 24,63%.

Таблица 3.5- Итоговое заключение за 2017-2018гг с учетом перехода на УСНО доходы - расходы.

|

Наименование методики |

Ед.изм. |

Значение показат. 2017г. |

Значение показат. 2018г. |

|

Официальная методика |

руб |

0,13 |

0,13 |

|

% |

12,88 |

13,06 |

|

|

Методика М.Н.Крейниной |

руб |

0,45 |

0,44 |

|

% |

45,46 |

43,91 |

|

|

Методика М.И. Литвинова |

% |

24,24 |

24,63 |

|

Среднее значение показателей |

% |

27,53 |

27,20 |

Для определения налоговой нагрузки при УСНО доходы, для этого нам понадобятся следующие данные:

Таблица 3.6- Показатели для определения налоговой нагрузки УСНО доходы

|

Наименование показателей |

Значение показателей (руб.) 2017г. |

Значение показателей (руб.) 2018г. |

|

1 |

2 |

3 |

|

Выручка от реализации туров |

2320500 |

2526000 |

Продолжение таблицы 3.6

|

1 |

2 |

3 |

|

Переменные затраты |

988000 |

1100000 |

|

Постоянные затраты |

675000 |

675000 |

|

Расходы |

1663000 |

1775000 |

|

заработная плата |

437400 |

437400 |

|

ОПС |

61236 |

61236 |

|

Имущество |

106947 |

118186 |

|

Сумма налога подлежащая уплате |

77994 |

90324 |

|

Совокупные налоговые издержки |

139230 |

151560 |

|

Чистая прибыль |

518270 |

599440 |

|

прибыль |

657500 |

751000 |

Налогоплательщики, которые применяют в качестве объекта налогообложения доходы, имеют право уменьшить сумму налога на сумму фактически уплаченных страховых взносов на обязательное пенсионное страхование, но не более чем на 50% от суммы налога.

Сумма налога подлежащая уплате в бюджет за 2017г.:

Выручка от реализации * 6%

2320500 * 6% = 139230- 61236 = 77994руб.

Сумма налога подлежащая уплате в бюджет за 2018г.:

2526000 * 6% = 151560 – 61236 = 90324,60 руб.

1. Официальная методика

Налоговая нагрузка

=

Совокупные

налоговые

издержки

Выручку от реализации тура

:

Налоговая нагрузка за 2017 год: 139230 : 2320500=6%

Налоговая нагрузка 2017года составляет 6 копеек на 1 рубль выручки или 6 % составляют налоги в выручке предприятия.

Налоговая нагрузка за 2018 год: 151560 : 2526000=6%

Налоговая нагрузка 2018 года составляет 6 копеек на 1 рубль выручки или 6 % составляют налоги в выручке предприятия.

2. Методика М.Н. Крейниной

|

Налоговая нагрузка |

= |

Выручка от реализации-расходы-чистая прибыль Прибыль |

Налоговая нагрузка за 2017 год: (2320500-1663000-518270) : 657500=21,18%

Налоговая нагрузка 2017года на 1рубль прибыли налоговая нагрузка составляет 21 коп. или доля налогов в прибыли составляет 21,18%.

Налоговая нагрузка за 2018 год: (2526000-1775000-599440) : 751000=20,19%

Налоговая нагрузка 2018года на 1рубль прибыли налоговая нагрузка составляет 20 коп. или доля налогов в прибыли составляет 20,19%.

3. Методика М.И. Литвинова

|

Налоговая нагрузка |

= |

_____Сумма всех налогов_____+ Сумму источников уплаты налогов |

Налоговая нагрузка за 2017 год:

61236/437400+77994/2320500=17,37%

Налоговая нагрузка за 2017г. от источников уплаты налогов составляет 17,37%.

Данная методика характеризует среднее значение налоговой нагрузки по всем видам налогов. Пороговое значение этого показателя соответствует 17,37%.

Налоговая нагрузка за 2018 год:

61236/437400+90324/2526000=17,58%

Налоговая нагрузка за 2018г. от источников уплаты налогов составляет 17,58%.

Данная методика характеризует среднее значение налоговой нагрузки по всем видам налогов. Пороговое значение этого показателя соответствует 17,58%.

Таблица 3.7- Итоговое заключение по ООО ТК «Фиеста Тур»за за 2017-2018гг с учетом перехода на УСНО доходы – расходы.

|

Наименование методики |

Ед.изм. |

Значение показат. 2017г. |

Значение показат. 2018г. |

|

1 |

2 |

3 |

4 |

Продолжение таблицы 3.7

|

1 |

2 |

3 |

4 |

|

Официальная методика |

руб |

0,6 |

0,6 |

|

% |

6 |

6 |

|

|

Методика М.Н.Крейниной |

руб |

0,21 |

0,20 |

|

% |

21,18 |

20,19 |

|

|

Методика М.И. Литвинова |

% |

17,37 |

17,58 |

|

Среднее значение показателей |

% |

22,28 |

14,59 |

Наиболее выгодным для данной организации является переход на УСН при выборе налоговой базы – доходы, уменьшенные на величину расходов. При первом методе УСН – 393 тысячи рублей, при втором – 386 тысяч рублей. Но при выборе объекта налогообложения нужно иметь в виду, что расходы при налогообложении имеют закрытый перечень и нужно внимательно подходить к выбору объекта налогообложения.

Результаты аналитических расчетов представлены в таблице 3.8 - «Сравнительный анализ сумм налоговых платежей и чистой прибыли при избрании организацией различных систем налогообложения» и в таблице 3.9 - «Сравнительный анализ средних значений налоговой нагрузки».

Таблица 3.8- Сравнительный анализ сумм налоговых платежей и чистой прибыли при избрании организацией различных систем налогообложения

|

Общая система налогообложения (руб.) |

Общая система налогообложения с учетом освоб. от НДС (руб.) |

УСНО доход – расход (руб.) |

УСНО доход (руб.) |

|||||

|

2017г |

2018г |

2017г |

2018г |

2017г |

2018г |

2017г |

2018г |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

Продолжение таблицы 3.8

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Совокупные налоговые издержки |

665266 |

721204 |

247576 |

266524 |

298876 |

329701 |

139230 |

151560 |

|

Чистая прибыль |

-7766 |

118186 |

409924 |

484476 |

358624 |

421299 |

518270 |

599440 |

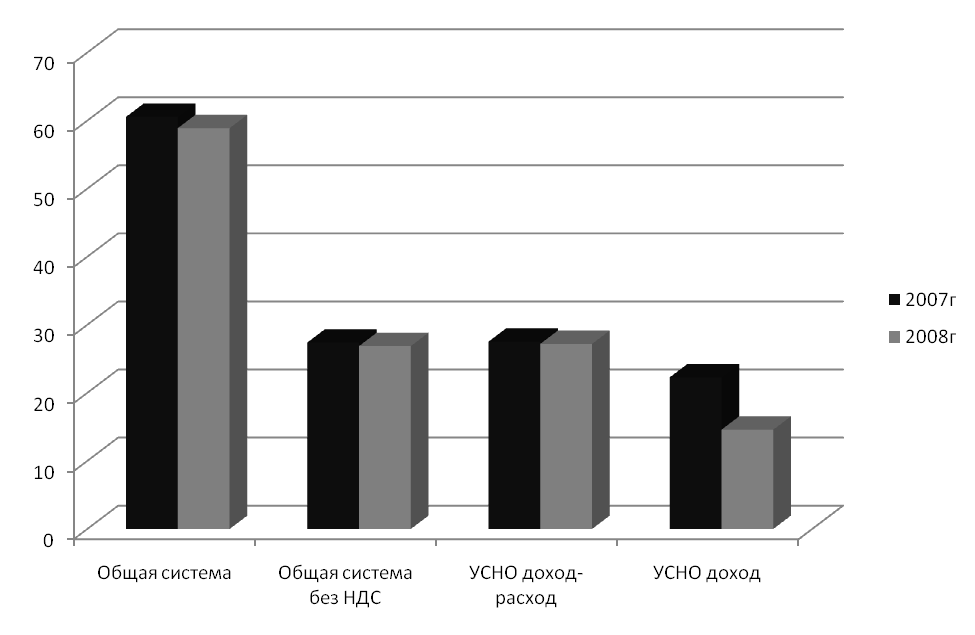

Рисунок 3.1-Сравнительный анализ средних значений налоговой нагрузки ООО ТК «Фиеста-Тур»

Таблица 3.9- Сравнительный анализ средних значений налоговой нагрузки

|

Среднее значение показателей |

||

|

2017г |

2018г |

|

|

1 |

2 |

3 |

|

Общая система налогообложения (%) |

60,56 |

58,9 |

Продолжение таблицы 3.9

|

1 |

2 |

3 |

|

Общая система налогообложения с учетом освоб. от НДС (%) |

27,4 |

26,88 |

|

УСНО доход – расход (%) |

27,53 |

27,20 |

|

УСНО доход (%) |

22,28 |

14,59 |

Таким образом, можно сделать вывод, что наиболее выгодным для предприятия является переход на УСН доход, значительно снижаются налоговые выплаты по сравнению с налоговыми выплатами при общей системе налогообложения.

«Сэкономленные» выплаты можно вложить в новые основные средства и заниматься таким видом деятельности, как сдача имущества в аренду и получать дополнительные доходы.

«Минусом» упрощенной системы налогообложения можно назвать то, что доходы за год не должны превышать 15 миллионов рублей и следить за этим лимитом.

Так как при УСН нет понятия «прибыли», то на все выплаты в пользу работников за счет средств предприятия необходимо начислять взносы на ОПС, но взносы эти можно относить на расходы для налогообложения.

Упрощенная система налогообложения, безусловно, льготная. Налоговая нагрузка на налогоплательщика по сравнению с общеустановленной системой налогообложения серьезно снижается.

Налоговое планирование в любом хозяйствующем субъекте базируется также на жестком контроле за сроками уплаты налогов. Нарушение установленных предельных сроков влечет за собой штрафные санкции, а также начисление пени. В то же время существуют методы передвижения срока уплаты некоторых налогов на необходимый период времени (без штрафных санкций). При этом с позиций финансового менеджмента налицо положительный результат — средства остались в обороте и, следовательно, принесли дополнительную прибыль. Например, предприятие использует заемные средства. Если плата за кредиты меньше штрафных санкций, то разумно платить налоги в срок; в противном случае выгодно задержать уплату налогов, но взять меньшие кредиты.

На практике для слежения за сроками уплаты налогов целесообразно применение налоговых календарей (приложение А).

Отметим еще раз, что конечной целью налогового менеджмента должна быть не минимизация (снижение) отдельных налогов, а увеличение доходов предприятия после уплаты налогов. В системном окружении налоги влияют друг на друга в связи с тем, что их налоговые базы могут пересекаться. Это положение должны постоянно иметь в виду руководители и менеджеры, которые принимают решения в области финансово-хозяйственной деятельности организации с учетом возможных налоговых последствий.

ЗАКЛЮЧЕНИЕ

В большинстве случаев турагентство открывается в расчете на определенный круг клиентов, сложившийся ранее на основе личных или деловых контактов. Учредители начинающей фирмы изначально рассчитывают свою прибыль, исходя из предполагаемого числа клиентов, не делая скидку на отсутствие узнаваемой торговой марки и необходимость раскрутки офиса. Подавляющее число турфирм открываются без значительных вложений, оперируя денежными средствами, достаточными лишь для аренды и оборудования однокомнатного офиса и минимальной рекламы.

Степень «выживаемости» таких фирм столь же минимальна.

Начиная деятельность на туристическом рынке, многие не заботятся о квалификации менеджеров, недостаток которой непосредственно сказывается на качестве оказываемых услуг. Крупные туроператоры безжалостно штрафуют неопытных агентов за снятые брони, туристы предъявляют им претензии и выставляют иски, налоговые и правоохранительные органы вносят свою лепту и как результат – фирма закрывается.

Создание многочисленных туристических предприятий в России отражает общую тенденцию активного развития малого бизнеса, туристический рынок растет пропорционально спросу потребителей на услуги и росту платежеспособности населения. Тревожит лишь тот факт, что формирование профессиональных кадров не успевает за ростом числа турфирм. А это пагубно сказывается на качестве услуг и подрывает доверие потребителей к туристической отрасли.

Определено общее состояние ООО ТК «Фиеста Тур» проведен анализ экономических показателей деятельности, рассчитаны коэффициенты ликвидности и коэффициенты деловой активности предприятия, проведен анализ состава и структуры налоговых издержек и анализ налоговой нагрузки предприятия, проведен сравнительный анализ налоговых нагрузки при различных методах ее расчета.

Но также при анализе были выявлены недостатки.

Основными недостатками, выявленными в ходе проведенного анализа, являются:

-отсутствие на предприятии налогового планирования;

-неиспользование возможностей Налогового Законодательства для минимизации налогов.

В ходе выполнения курсового проекта с целью минимизации налоговых издержек, разработан ряд рекомендаций направленных на снижение налоговой нагрузки ООО ТК «Фиеста Тур».

Исходя из структуры налогов и налоговой нагрузки ООО ТК «Фиеста Тур» анализируются все предоставленные налоговым законодательством льготы по каждому из налогов на предмет их использования в коммерческой деятельности – по результатам анализа составляется план действий в отношении осуществления льгот по выбранным налогам, который выступает составной частью общего налогового планирования. По данному предприятию можно предложить два варианта снижения совокупных налоговых издержек:

- Снижение налоговой нагрузки за счет освобождения от уплаты НДС, согласно статьи 145 Налогового Кодекса РФ.

- Переход предприятия на упрощенную систему налогообложения.

Применение упрощенной системы предусматривает замену уплаты налога на прибыль организаций, налога на добавленную стоимость, налога на имущество организаций и единого социального налога, исчисляемого по результатам деятельности организаций уплатой единого налога. Организации, применяющие упрощенную систему налогообложения, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством РФ. Статьей 346.12 НК РФ установлены критерии, соблюдение которых дает право организациям перейти на упрощенную систему налогообложения.

Существуют два вида упрощенной системы налогообложения:

- Упрощенная система налогообложения доходы минус расходы,

- Упрощенная система налогообложения доходы.

По результатам исследования и расчетам экономического эффекта можно сделать вывод, что наиболее выгодным для предприятия является переход на УСН доход, значительно снижаются налоговые выплаты по сравнению с налоговыми выплатами при общей системе налогообложения.