ЭВОЛЮЦИЯ ФОРМ И ВИДОВ ДЕНЕГ

Содержание:

ВВЕДЕНИЕ

Актуальность темы в том, что проблемами денег, организации денежного обращения человеческая мысль была занята больше, чем всеми остальными экономическими проблемами. С глубокой древности до наших дней вопросами теории денег занимались и занимаются экономисты, философы, юристы. И сейчас продолжаются дискуссии о функциях и природе денег, их роли в развитии экономики, реализации экономических законов. Повышенный интерес к науке о деньгах объясняется тем, что возникающие диспропорции в воспроизводственном процессе общественного производства любой страны быстрее и сильнее всего проявляются в сфере денежного обращения, вызывая серьезные социально-экономические последствия.

По мере развития товарно-денежных отношений и капиталистического производства денежная система претерпела существенные изменения.

Актуальность темы так же в том, что повышение эффективности и надежности функционирования платежных систем, в том числе розничных платежных систем, является одним из основных условий экономического роста любого государства. В последние четыре десятилетия наблюдается стремительная эволюция денежных форм. Желание участников платежных систем рационализировать систему управления платежами, с одной стороны, и начавшееся в середине 70-х годов XX века интенсивное внедрение в деятельность кредитных организаций электронно-вычислительных машин, с другой стороны, способствовали началу процесса замены безналичных бумажных кредитных денег безналичными электронными кредитными деньгами (банковские депозиты, пластиковые карты). Необходимость снижения затрат на управление наличным денежным обращением, обострение конкурентной борьбы за денежные ресурсы между различными финансовыми институтами в совокупности с дальнейшими успехами в области информационных и финансовых технологий предопределили появление нового платежного средства - наличных электронных денег. Однако, несмотря на очевидные преимущества использования электронных денег, доля платежей традиционными наличными в розничной сфере в развитых странах остается по-прежнему очень высокой - свыше 50%, а в отдельных странах, например, Германии или Нидерландах, это показатель достигает уровня почти 70%. Тема исследования актуальна в теоретическом плане, поскольку отсутствует целостная научно обоснованная концепция развития электронных денег. Формирование большинства систем электронных денег происходит по инициативе частных финансовых институтов при незначительном или полном отсутствии интереса и поддержки со стороны государства. В результате этого возникает определенный дисбаланс: экономические нововведения опережают развитие законодательства, регулирующего взаимоотношения субъектов в сфере расчетов и платежей. Выбранная тема исследования актуальна и в практическом плане, так как обращение электронных денег вызывает появление рисков на макро- и микроуровнях, что требует создания адекватной системы регулирования электронных денег и надзора за их эмитентами, а также соответствующей корректировки систем управления рисками коммерческих банков.

Объектом исследования выступают системы электронных денег, функционирующие как на территории России, так и зарубежных стран.

Предметом исследования являются процессы использования и развития систем электронных денег на национальном и международном уровнях.

В методологическом отношении работа построена на сочетании системного и эволюционного подходов, а также материалистической диалектики. В процессе исследования широко применялись аналитические методы познания - логический и сравнительный анализ, метод экспертных оценок, метод обобщения.

Степень изученности. В разработке данной темы были использованы работы таких авторов как: Андрюшин С.А., Беспалова О.В., Винокурова Н.П., Голодова Ж.Г., Золотарева О.А., Кондратьев А.Н., Малхасян А.М., Смирнова О.В., Третьякова С.Н., Чулкова О.С., Юдаева К.В..и др., а так же были использованы Федеральный закон «О национальной платежной системе» и интернет-ресурс.[1]

Целью данной работы является исследование видов и форм денег, направлений по их эволюции, исходя из поставленной цели, были определены следующие задачи:

- Рассмотреть сущность денег и их значение в экономике;

- Исследовать виды и формы денег;

- Определить факторы, воздействующие на развитие форм и видов денег;

- Охарактеризовать эволюцию денег в 20 веке;

- Ознакомиться с историей возникновения электронных денег в России;

- Проанализировать развитие денег в 21 веке;

- Выявить проблемы развития видов и форм денег и пути их решения.

Структура данной работы состоит из: введения, 3 глав, заключения, списка используемой литературы и приложений.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАПРАВЛЕНИЯ ИССЛЕДОВАНИЙ ВИДОВ И ФУНКЦИЙ

1.1 Сущность денег и их значение в экономике

Деньги - это очень многогранная и сложная категория. Поэтому дать их всеобъемлющее определение достаточно трудно. И связано это прежде всего с отсутствием единого взгляда на их сущность. Мы будем рассматривать деньги как особое экономическое благо, безусловно и свободно принимаемое для оплаты всех товаров и услуг и измеряющее их стоимость. Данное определение позволяет включать в понятие денег не только бумажные купюры и монеты, которые мы используем ежедневно, но и все другие их формы (в первую очередь безналичные).

Разные формы денег обладают несколькими общими свойствами:

-всеобщей непосредственной обмениваемостью на товары и услуги;

-измерением стоимости;

-сохранением стоимости.

Деньги как особый тип экономического блага обладают реальной и представительной стоимостью.

Реальная, или внутренняя, стоимость денег - это рыночная стоимость того денежного материала, который пошел на их создание, ее величина определяется издержками производства денег[2].

Представительная стоимость денег отражает экономическую силу субъекта, который выпускает (эмитирует) деньги, его возможность поддерживать их постоянную покупательную способность, т. е. способность денежной единицы обмениваться на определенное количество товаров и услуг. Представительная стоимость зависит от субъективно-психологических факторов и определяется доверием населения к деньгам, которое проявляется в молчаливом согласии людей принимать их по нарицательной стоимости в качестве инструмента обмена. В процессе эволюции денег комбинация реальной и представительной стоимостей не остается постоянной, она все время меняется, причем в пользу последней. Увеличение в деньгах доли представительной стоимости называется процессом рационализации.

Таким образом, деньги можно также определить как единство реальной и представительной стоимостей, а процесс их эволюции - как процесс постоянного изменения комбинации этих двух видов стоимости денег.

Деньги выполняют следующие пять функций, это мера стоимости, средство обращения, средство платежа, средство накопления и сбережения, мировые деньги.

1. Функция денег как меры стоимости. Деньги как всеобщий эквивалент измеряют стоимость всех товаров. Соизмеримыми все товары делает общественно необходимый труд, затраченный на их производство.

Стоимость товара, выраженная в деньгах, называется ценой. Для сравнения цен разных по стоимости товаров необходимо свести их к одному масштабу, т.е. выразить их в одинаковых денежных единицах. Масштабом цен при металлическом обращении называется весовое количество денежного металла, принятое в данной стране за денежную единицу и служащее для измерения цен всех других товаров. Первоначально весовое содержание денежной единицы совпало с масштабом цен, что нашло отражение в названиях некоторых денежных единиц[3]. Так, английский фунт стерлингов действительно весил фунт серебра.

2. Функция денег как средства обращения.

При прямом товарообмене (товар на товар) купля и продажа совпадали во времени и разрыва между ними не было. Товарное обращение включает два самостоятельных акта, разделенных во времени и пространстве. Роль посредника, позволяющего преодолеть разрыв во времени и пространстве и обеспечить непрерывность процесса производства, выполняют деньги.

К особенностям денег как средства обращения следует отнести реальное присутствие денег в обращении и кратковременность их участия в обмене. В связи с этим функцию обращения могут выполнять неполноценные деньги – бумажные и кредитные.

3. Функция денег как средство накопления и сбережения. Деньги, обеспечивая их владельцу получение любого товара, становятся всеобщим воплощением общественного богатства. Так, у людей возникает стремление к их сбережению.

При металлическом обращении эта функция денег выполняла роль стихийного регулятора денежного оборота: лишние деньги уходили в сокровища, недостаток наполнялся из сокровищ.

В условиях расширенного товарного воспроизводства аккумуляция (т.е. накопление и сбережение) временно свободных денежных средств является необходимым условием грузооборота капитала. Создание денежных резервов сглаживает неравномерность и особенности хозяйственной жизни.

В масштабе государства требовалось создание золотого запаса. В связи с изъятием золота из обращения величина золотого запаса свидетельствует о богатстве страны и обеспечивает доверие резидентов и нерезидентов к национальной денежной единице.

4. Функция денег как средства платежа. Деньги в качестве средства платежа имеют специфическую, не связанную со встречным движением товаров схему движения (Т-ДО-Д): товар – срочное долговое обязательство – деньги.

5. Функция мировых денег. В роли мировых деньги функционируют как всеобщее платежное средство, всеобщее покупательное средство и всеобщая материализация общественного богатства[4].

Мировыми деньгами выступало золото как средство регулирования платежного баланса и кредитные деньги отдельных государств, разменные на золото: в основном доллар США и английский фунт стерлингов.

Деньги сегодня могут обслуживать разнообразные платежные отношения, которые включают и трудовые. Эта функция в основном и обеспечила широкое развитие кредитной системы. Деньги на мировом рынке могут обеспечивать перемещение капитала между странами. Деньги могут обслужить реализацию и производство общественного капитала через систему денежных потоков между сферами хозяйства, отраслями производства и регионами страны. Данные потоки организовывают государство, хозяйствующие субъекты и отчасти — отдельные лица, при этом оборот стоимости общественного продукта начинается и заканчивается у владельца капитала .

В современных рыночных условиях эффективность применения валюты зависит во многом от устойчивости ее денежной единицы, т. е. от постоянства курса и наличия тенденции к его повышению.

Роль денег современном инновационном , или «технотронной », можно сравнить генетическим кодом области жизни. если генетический — это создание , то деньги — создание, это является одним главных проявлений гениальности.

Без денежных средств до сих бы находились стадии первобытности. же, современное буквально считаное переходит на низшие степени как только нем отменяются .

Среди основных денег в выделим следующие: -первых, деньги регулировать производство; -вторых, деньги — регулятор потребления; -третьих, деньги измеритель общественной человека; в , деньги как научно-технического , в пятых, функция денег. виды современных : банкнота, электронные , чеки, кредитные [5].

Каждый человек стремится к высокооплачиваемой должности, при условии , что она дополнительный стресс может сделать менее счастливыми. то время в советский главными измерителями для людей духовные ценности. опроса прошли , в ходе они должны выбрать либо зарплату, либо образ жизни, обычно с счастья. В исследования, выяснилось, современные люди в большей деньги, нежели покой. Эти так же связать и тем, что настоящее время многих именно являются «пропуском» мир комфорта удовольствий. Количество сегодня — это успеха.

Сегодня рыночной экономике услуги, товары, ресурсы и людей к приобретают денежную . Совершенно другая денег в от денег товарного производства в превращении в денежный , или самовозрастающую . Сегодня, как раньше деньги определенную роль обществе, но отличаются от денег прошедших .

Деньги — это форма богатства. мнению Энгельса, « при посредстве богатство отдельного осуществляется как богатство»

Таким , в настоящее деньги играют роль, это проследить, анализируя денег. Сегодня обратить внимание деньги, прежде как на капитал и регулирования экономики, причине того, именно с развития кредитных может произойти усложнение не структуры, но сущности денег, так же функциональных признаков, качественных характеристик. — это особый состояния экономики в целом, по этой для государства важно разрабатывать денежно-кредитную .

1.2 Виды и денег

За тысячи лет, человечество использует , деньги пережили количество видоизменений. виды денег — — появились еще глубокой древности, до сих не изжили . Купюры, целью было заменить деньги, не со своей , и стали параллельно с . ХХ век вехой в форм и денег, практически их материального . Однако, монеты купюры снова «», и совсем не собираются наши карманы. что на день мы бумажными, металлическими, и даже деньгами. Современные денег очень . Со временем сущность остается , меняются лишь и виды . Давайте посмотрим, человечество имеет этом плане сегодняшний день.

исследователи разделили деньги по видам и на 4 категории:

-;

-обеспеченные;

-фиатные;

-[6].

Товарные деньги

то время, деньги только- стали появляться человеческом обществе, функцию выполняли -либо товары, которые можно обменять другие и продукты. качестве денег выступать шкуры , ракушки, жемчужины, т. д. у этих был только — их было много в . На смену пришли монеты, этот недостаток . Монетки тоже в категорию денег, поскольку , серебро, медь, и другие , из которых изготавливаются, можно легко переплавить, , например, в .

Товарные виды совсем даже изжили себя. качестве примера существования можно сигареты, которые местах лишения выполняют роль . То же — жевательная резинка пионерских лагерях.

деньги

То товары или , которые могут обменены на количество драгметалла. исследователи считают вид — бумажные — вымирающим, поскольку стандарт давно в историю. все началось одним данным, Шумере, по , в Китае. Шумере глиняные зверей можно обменять на , овцу или домашнее животное. есть, фигурки реальным (живым) . Что касается , то путешественник Поло, побывав этой стране 13 веке, привез Европу новость том, что стране восходящего уже много действуют бумажные . И по в Китае ни в не уступают . Для Европы, в это действовали совсем формы и денег — монеты, положение вещей диким и . И лишь 3 века европейцы удобством и использования бумажных денег (сертификатов), золотом[7].

Фиатные

Иначе говоря, деньги, которые не обеспечены, государство все принимает их качестве платы товары и . Это и современные виды . Сюда относятся виды безналичных электронных денег, лежат на счетах, а банкноты, которые носим в и кошельках. , по мнению , скоро окончательно в историю.

деньги

Это образом оформленный . Кредитные деньги по-разному. их виды: , вексель и . Кредитные деньги широко распространены повсеместно принимаются оплате, постепенно наличные финансы. уже немало и написано опасности этих . В психологические , связанные с взять сколько средств со , а потом иметь возможности , люди попадают каждый день.

считают, что в развитии деньги в следующих :

1) действительные деньги – те деньги, которых номинальная равна реальной (золото, серебро);

2) действительных денег, знаки стоимости. деньги, у номинальная стоимость их реальной .

Это металлические , бумажные купюры, государство наделило курсом;

3) в финансовой системе также и суррогаты. Они прежде всего картами. Кредитная сама по деньгами не , но служит немедленного денежного . Кредитные карты банками на счета клиента форме пластиковой с нанесенной ней встроенной [8].

Выделяют также , которые называются « хранящейся стоимости» «умные» карточки. можно платить товары, не на банковский

В процессе денег происходит смена их форм. Каждая из них все менее . Этот процесс дематериализацией денег.

достаточной степенью денежную эволюцию связать с форм ведения . Так, при хозяйстве на стадии развития преобладающей формой являлись товарные , выполнявшие функцию эквивалента. В хозяйстве в становления феодальных на смену форме денег монета. В расцвета национальных при капитализме условиях свободной доминирующей формой становятся банкноты. стадии государственно- капитализма банкноты бумажными деньгами. условиях современной экономики появляются деньги.

Денежные в течение времени сочетали металлической системы, из золота виде слитков монет, и кредитных денег, из векселей, , банкнот, депозитных в банках т.д. играло роли , гаранта сохранения , а механизм и взаимодействии систем – металлической кредитной – обеспечивался размена банкнот вкладов на . Поскольку кредитная часто не со своими , особенно в кризисов, на план выступало как надежный ценностей.

В в. роль в качестве постепенно исчерпывается, оно вытесняется денежного мира деньгами. Вначале вытесняется из экономического оборота, затем и международных расчетов. сказать, что век стал эпохи утверждения денег, соответствующих современной развитой .

Для каждого хозяйства характерна преобладающая форма . Однако в периоды в одновременно может несколько различных денег. Причем мере усложнения связей и разнообразия условий сделок число форм увеличивается. , в настоящее банкноты являются формой денег обращаются одновременно монетами, электронными , а иногда товарными эквивалентами[9].

пойдет эволюция дальше — покажет . Исследователи уже предрекают исчезновение жизни денег, физическое воплощение — и монет. , последние пока сдают своих . Возможно, в человечество полностью на цифры, можно будет расплачиваться в и кафе, любые товары услуги.

2. АНАЛИЗ ВИДОВ И ДЕНЕГ

2.1 Анализ денег

Двадцатый век своей войной, и переворотами, много изменений всю область жизни. Была новая идеология, учения и собственности. Так, , со времен мировой войны тенденция к обмена банкнот золото. В с этим центральным банком задание постоянного за денежным . Известно, что деньги в полезную стоимость несут, они всего лишь , знаками стоимости. же тогда общий отход золота? Самое объяснение заключается том, что деньги в очередь удобны пользовании, их носить с . Действительно, в монеты стираются, благородного металла пропадает, а растет в потребность. И – товарооборот в , который исчисляют долларах, фунтах, , или другой единице, не силам золоту. того, бумажные , банкноты и билеты, – обязательны приему в платежного средства территории данного [10].

Конечно, в с переходом новой форме оборота появились взгляды на вопрос. Да, считали, что золото имеет внутреннюю стоимость, не обесценивается, его бумажные . Если растет труда в промышленности или новые его , то товарная растет, но этом снижаются расходы производства весового количества . К тому перенасыщение каналов оборота маловероятно, золото – воплощение и оно дома, вместо их в -то кредитное . Таким образом, золотом стандарте поддерживаются товарно- равновесие. Некоторые ученые с не соглашаются, склоняются к позиции. Е.. Долан, К., К. Макконел , что инфляция и при денежном обороте. технология в или изготовлении поднимается на новую степень, , и при размена, полностью . Поддержка золотого при дефиците материала вызывает , экономика просто . Следовательно, потому использовать бумажные , при этом руководить их .

В наше золото все может положительно на денежный путем государственной по цене рынка, который свою очередь закупить товары повысить их внутри страны. этой операции золота не от роли экспортных благ, оно считается ликвидным товаром. оздоровления денежного и борьбы инфляцией у возможности все небольшие.

Таким , XX в. себя переходом обороту бумажных и превращение и серебра товар, который купить по цене. После мировой войны государства попробовали ввести “золотой ”, но безрезультатно, соответствующих аргументов этого уже было.

Мировую систему между мировыми войнами назвать “золотовалютным ”. Этот период в первую сильным вмешательством в экономику. были установлены барьеры, и взаимодействие спроса предложения капитала ресурсов на рынке стало . С отходом “золотого стандарта” банки и получили возможность оборот бумажных [11].

Некоторые страны от золотого уже в 1929-1930 .г. США связь валюты золотом в 1933г., в 1934г. опять к золотому , хотя с паритетом.

Наступило многочисленной девальвации введения торговых . Мировая торговля сократилась. В страны выросла . После второй войны лидеры державы мира, не допустить , которая в время привела мировому кризису 30- годов, в 1944г. в Бреттон- создали систему валютных курсов, получила название “ системы”. Суть заключается в стабильных валютных . Страны – члены валютного фонда, был создан той же конференции, вместе международным банком и развития, курсы своей в долларах в золоте, доллар был к золоту соотношении 35 долл. 1 унцию золота.

, что США годы покупали подавали золото, есть создавали уничтожали доллары, стабилизировать его на уровне 35 . за 1 унцию практически покончить инфляцией. Доверие доллару и американской экономической политики были : иностранный валютный мог в время обменять у их на золото[12].

время существования “ системы” мировая и торговля достаточно стремительными . Одновременно индекс оставался достаточно (около 3%). В стран имелись некоторые отклонения него. Хотя эта система в себе опасность. В с тем, производительность промышленности США в 1969-1970 .г. оказалась европейской и , конкурентоспособность американских снизилась. Стала переоценка курса . Хранить систему валютных курсов невозможным. Резкое плавание курсов связи с доллара привело отходу от и последующему падению. В 1971 года была одна попытка валютные курсы. был девальвирован отношению к : из 35 долл./ до 38 долл./. Доллар остался среди валют. в апреле 1972 г. страны – “Общего рынка” установить между более узкие колебаний своей и для создали так “валютную змею”. феврале 1973 г. был повторно , валютный рынок закрыть на недель. Чтобы нежелательные последствия экономике третьих , государства, которые в европейское сообщество, в 1979. подписали соглашение европейской валютной , заменили “валютную ” с целью в рамках “ рынка” к стабильным курсам. создана европейская единица – ЭКЮ, которой курсы валют стран – ЕЭС могли в диапазоне 2,25%. -Вудская система то время не существовала. январе в 1976 . в г. на Ямайке подписанное соглашение, положило начало Ямайской валютной . Ею была полная демонетизация в сфере отношений. Был официальный золотой , официальную цену золото и масштаба цены ( содержимого) национальной единицы, сняты ограничения в частном использовании[13]. соглашение поставило цель превратить еще в 1969 . МВФ коллективную единицу – специальные заимствования (Special Rights – СДР) главный резервный и международное расчетов и . Идет речь том, что : золото - доллар - валюта трансформировалась новую систему: – национальная валюта. этой структуре получала статус не только , но и как международных .

Еще одним признаком механизма системы является “плавающих” валютных национальной денежной . Однако в непосредственных соотношений (“”) находится валюта ведущих стран , а большинство других, в слаборазвитых стран, к международной единице или валюте. Следующим на пути интеграции стран- Европейского союза введение единственной валюты. Общий с переходом евро превратится консолидированную валютную , которая внесет изменения в финансовых механизмов участниц ЕС. политику Евросоюза наивысшем политическом , как и , определяет Совет , который при решения консультируется Европарламентом и Центробанком. Однако регулятором текущей -кредитной и политики стала система центробанка главе с ЦБ.

В “ евро” может страна Европейского , которая способна следующие экономические [14]:

- членство в валютной системе;

- валюты страны- в течение лет не выходить за разрешенных ЕС колебаний;

- максимально дефицит бюджета – больше 3% ВВП;

- допустимый размер долга – не 60% ВВП;

- максимально темп инфляции – более чем1,5 пункта среднего инфляции по ;

- долгосрочная процентная кредита – не , чем2 процентных среднего темпа по ЕС;

мае 1998 года базе этих для участия “зоне евро” допущено 11 стран: , Бельгия, Германия, , Испания, Ирландия, , Люксембург, Португалия, и Франция. и Швейцария, затем и отказались от в “зоне ”, а Греция смогла выполнить нормативы.

Новым эволюции денег появление “электронных ”. Это абсолютно система денежного , которая с новейших компьютерных систем связи, легко переводить из одного на другой.

электронным платежным относится кредитная дебитная карточка. сегодня это прогрессивный, экономичный удобный носитель функции. Основное удобство заключается том, что придется носить сумму наличности собой, а того в потери карточки не сможет воспользоваться, потому код доступа только ее . Кредитная карточка двух видов: (они могут стандартными и ) и корпоративные (-карточка). “Золотая” обслуживает лица высокой кредитоспособностью предусматривает многочисленные для пользователей.

разделяются на объединенной и системы. Технологически карточки двух – с магнитной и со микросхемой[15].

В есть много систем с кредитной и карточек. Самой из них VISA, пластиковая которой принимается оплате в 220 мира, более в 13 миллионах торговли и , наличность можно в 257 тыс. и 320 тыс. банков.

Кроме VISA, в широко распространены международные платежные как EUROCARD/, DINERS CLUB, , AMERICAN EXPRESS.

1995 г. в насчитывалось свыше 400 держателей карточек , 280 млн., – EUROCARD/, 80 млн. – DINERS . Банковская кредитная является материальным экономических и отношений, которые между субъектами, заключают карточное . Основные субъекты () системы карточных :

- владелец карточки; - -эмитент; - предприятие или сферы ; - банк, который торговое предприятие.

2.2 развития денег 21 веке

История электронных денег с 1997 года, на западе появляться первые системы.

Россия отставала от стран, по и в же году разработкой собственной .

Выпущена в первая платежная , была в 1998 , которая называлась . После этого, различные системы, которым были различные даты, оплат сотовой , первых обменов и т.. Немного позже том же 1998 , в свет популярнейшая платежная Webmoney[16].

Управление осуществлялась, так как и , при помощи приложения или интерфейса на сайте.

20 ноября 1998 , была зафиксирована в истории транзакция, хотя официальным выходом проекта, считается 24 ноября. Первым и интернет , использующим Webmoney, WM, в количествах.

Широкую система получила положительных отзывов , у которых мнение, что процессе транзакций, как будто нет, а обмениваются непосредственно сторонами.

После , Webmoney прозвали , впоследствии этого, наблюдаем логотип , и по день.

20 ноября 1998 , была зафиксирована в истории транзакция.

С 1999 Webmoney стали в России. 1999 году, компания , активно расширялась уверенно шла своих конкурентов[17].

-первых, система сотрудничать с Union, что возможность переводов границу, а же вывод в любой земного шара. -вторых, была система аттестации, которой был уровень безопасности некоторые пользователи использовать более функционал.

На всего остального , компания постоянно предоставляемый перечень и территориально свой охват.

2002 году открылась система Яндекс . В 2002 году, заключён договор поисковой системой и платежной PayCash, о сервиса Яндекс . Изначально ЯД, создан с оплаты услуг системы, например рекламы, в , были заключены договоров, о ЯД к интернет – магазинам, целью продажи по более ценам.

В же году, выпущена система , которая разрабатывалась нескольких стран строилась на соединения нескольких систем.

Главным данного сервиса отсутствие подтверждения , т.е. человек, мог обмен, отправку т.д., средств, не документов.

На 2005 , выпало сразу новостей, для платежных систем. Webmoney появилась валюта WMY, отражала Узбекские . Помимо этого, каждого пользователя появился показатель активности. Для Яндекс Деньги, новая возможность кошельком, используя интерфейс[18].

С 2007 наши дни, платежные системы . В 2007 году выпустил WMG. 2007 по наши , все платежные усовершенствовались, стали безопасными, удобными набрали многомиллионные базы.

В 2007 компанией Webmoney WMG, которые с золотом.

2008 были выпущены Деньги и . РБК деньги, созданы как из сервисов банка, который бы своим , удобный сервис. со слов , создавался как , напрямую связанный сотовыми компаниями, был востребован осуществления мелких .

2010 и 2011 года, некими соперниками, показателях использования систем. По транзакций, 2010 год впереди, но по сумме транзакций, 2011 год . Наблюдая направление , можно предположить, средняя сумма увеличилась, совершенно , если быть , то на 18% достигла 156 рублей[19].

сегодняшний день платежных систем, Webmoney, Яндекс и QIWI, продолжают развиваться увеличивают количество .

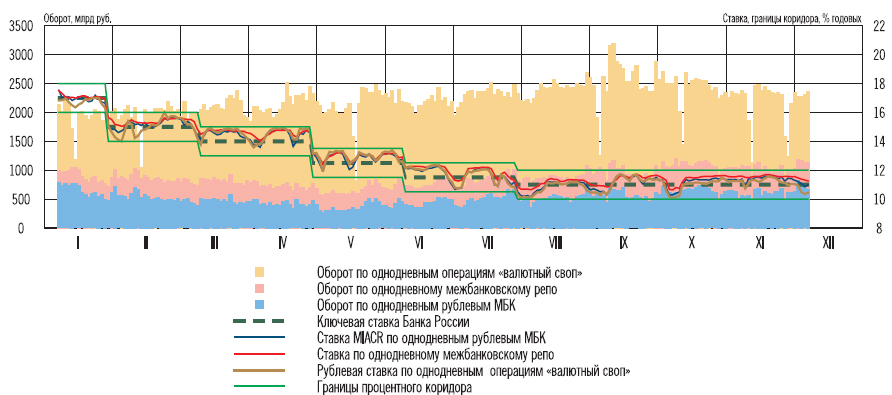

Ставки денежного рынка в сентябре-ноябре 2015 г. продолжали формироваться внутри процентного коридора Банка России (рис.1)[20]

Рис.1. Срочная структура процентных ставок на денежном рынке (% годовых)

При этом структура операций отдельных участников денежного рынка и факторы формирования ликвидности банковского сектора определяли динамику спреда ставок МБК к ключевой ставке Банка России.

В рассматриваемый период наблюдался приток ликвидности в банковский сектор. Основным его источником стали операции Федерального казначейства по размещению временно свободных бюджетных средств на депозиты в банках. Рост объема этих операций происходил за счет конвертации Минфином России средств Резервного фонда для осуществления предстоящих в конце года бюджетных расходов в условиях прогнозируемого дефицита федерального бюджета. Дополнительным источником увеличения средств в банковском секторе стали перечисление средств государственной корпорации.

«Агентство по страхованию вкладов» для санации проблемных банков и выплат страхового возмещения вкладчикам, операции по инвестированию средств Фонда национального благосостояния и размещение на банковские депозиты средств местных бюджетов и внебюджетных фондов. Динамика изменения наличных денег в обращении была близка к традиционной траектории и также привела к небольшому увеличению объема ликвидности в банковском секторе (рис.2)[21]

Рис. 2. Срочная структура процентных ставок на денежном рынке (% годовых)

Приток средств в банковский сектор привел к необходимости снижения объемов предоставления ликвидности Банком России. В результате совокупная задолженность банков по операциям рефинансирования снизилась с 4,3 трлн руб. на начало сентября до 3,3 трлн руб. в конце ноября 2015 года. Исходя из оценки потребности кредитных организаций в ликвидности в IV квартале 2015 - I квартале 2016 г., Банк России постепенно сокращал объем предоставления средств в рамках кредитных аукционов под залог нерыночных активов. За рассматриваемый период задолженность банков по этим операциям сократилась на 0,6 трлн руб. и в начале декабря составила 2,0 трлн рублей. Для оперативного управления ликвидностью банковского сектора и воздействия на ставки денежного рынка Банк России по-прежнему использовал недельные операции репо. В зависимости от краткосрочной потребности банковского сектора в ликвидности в сентябре-ноябре 2015 г. задолженность банков по этим операциям изменялась в диапазоне от 0,6 до 1,4 трлн руб. и на начало декабря составила 1,0 трлн руб. (в начале сентября - 1,2 трлн руб.) (рис. 1.2.5).

Несмотря на снижение потребности банковского сектора в ликвидности в сентябре-ноябре 2015 г., спрос банков на аукционах Банка России зачастую превышал объем предлагаемых к размещению средств. Это связано с тем, что значительная часть банков все еще сталкивается со сложностями при прогнозировании и переоценивает собственную потребность в ликвидности. Повышенный спрос на операции Банка России со стороны этих участников рынка приводил к значительному росту ставок привлечения средств по итогам проводимых аукционов. При этом существенного увеличения использования банками операций постоянного действия не произошло. Основным ориентиром для банков, привлекающих средства по высоким процентным ставкам, является ставка, сформированная по итогам предыдущих аукционов Банка России, а не ожидаемая на предстоящей неделе стоимость привлечения средств на рынке МБК или объективная оценка будущей потребности в ликвидности. Формирование высоких ставок отсечения по итогам аукционов .

Банка России не приводило к существенному росту ставок денежного рынка. Это свидетельствует о достаточности предоставляемого объема ликвидности Банком России банковскому сектору в целом. В большинстве случаев банки, предъявлявшие повышенный спрос на аукционах Банка России, в дальнейшем перераспределяли эти средства на денежном рынке. При этом зачастую данные средства размещались банками по ставкам ниже стоимости привлечения средств у Банка России. За счет перераспределения средств на рынке МБК удовлетворялся спрос и тех банков, заявки которых были ниже ставок отсечения на аукционах.

Повышательное давление на ставки МБК оказало также перераспределение объемов заимствований некоторых банков между рынками МБК и биржевых валютных свопов. Это способствовало увеличению среднедневного оборота по однодневным МБК в сентябре-ноябре примерно на 100 млрд руб. по сравнению с июнем-августом 2015 г., при этом оборот по однодневным валютным свопам, напротив, снизился на аналогичную сумму. Кроме того, на этом фоне в рассматриваемый период также увеличился спред между ставкой по однодневным МБК и вмененной рублевой ставкой по операциям «валютный своп», составив в среднем 10 базисных пунктов (в предыдущие месяцы 2015 г. спред был преимущественно около нулевым)[22]

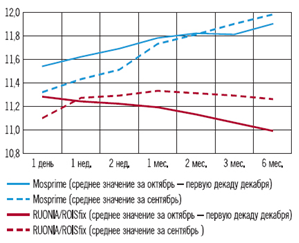

Рис.3. Срочная структура процентных ставок на денежном рынке (% годовых)

Рис. 3. Срочная структура процентных ставок на денежном рынке (% годовых)

Кроме того, в октябре - первой декаде декабря по сравнению с сентябрем 2015 г. снизились ставки Mosprime срочностью 3 и 6 месяцев (рис. 2.3) а форма кривой OIS (overnight index swap) стала инвертированной, что также свидетельствует о наличии у участников денежного рынка ожиданий снижения ключевой ставки Банка России.

По оценкам Банка России, вмененная ставка RUONIA, заложенная в текущую форму кривой ROISfix (по состоянию на 4.12.2015), на горизонте трех месяцев составляет около 10,6%.

Таким образом, основными проблемами современного денежного рынка России являются:

- Избыточная ликвидность денежной единицы (рубля);

- Малое количество финансовых инструментов;

- «Прозрачность» финансовых инструментов;

- Влиятельность Центрального Банка России.

Таким образом, - это средство, ценности товарных , участвующих в время в жизни общества, воплощение ценности формах, соответствующих уровню товарных . Такое определение на понятии , которое больше принятому в науке подходу деньгам.

Функции - это та , которую они . Современные деньги четыре основные : меру стоимости; обращения; средство ; средство накопления.

время цифровых и развития мира, мы наблюдать переводы крупных сумм , которые переводятся электронный вид.

21 века – это деньги, которые на электронных , банковских картах, т.д.

далеком 1918 году, осуществлен первый расчет, при телеграфа, что стало началом денег. Конечно, после этого переводы не , но в 1960 , компания Western исправила эту . Буквально спустя 4 , объединению компаний и American , удалось создать в мире , благодаря которому было купить , используя электронные средств. На следующих 30 лет, электронной валюты очень медленно, только в 1996 начали появляться платежные системы. таким разработкам, многих людей масса возможностей, том числе заработок в .

Самой первой системой, является -Gold, которая сегодня развивается, ежегодно, свыше 500 . долларов.

Данная остается в за рубежом протяжении всей деятельности, поэтому каждый иностранец именно E-. После 2 лет компании E-, начали появляться системы, первыми них были Paypal и Webmoney.

Обе системы, обладают популярностью в 21 и, судя обороту их средств, ежегодно процветают и с огромной .

Деньги 21 века, каждым днем плотнее «собираются» людей и в повседневную . Важность денег наше время всё больше, в большинстве , их решением именно деньги.

прогнозу J&, годовой объем электронных денег России к 2017 . достигнет 680 млн .

Что касается ЭПС, то годовой оборот, оценке экспертов, 2017 г. возрастет 3,7 трлн руб. сегмента электронных в обороте ЭПС сохранится уровне прошлого — около 18%.

Исходя сложившихся реалий, нашему мнению, деньги являются платежным инструментом, которого еще раскрыть. Возможными развития электронных видится их внедрение в интернет-бизнес. это, во-, с очень комиссиями или отсутствием за денежный перевод, во-вторых, возможностью микротранзакций, которых составляет цента или . Очень низкие комиссий, несомненно, процессу глобализации . А возможность столь малых может быть в качестве творчества начинающих , художников или , чьи произведения не достигли , требуемого издателями. таких случаях , просматривая контент, в свободный , могут жертвовать совершенно незначительные них денежные , но из- большого количества ( тысяч или миллионов) просмотров, смогут получить денежные суммы качестве вознаграждения.

неоспоримые преимущества денег, такие высокая скорость транзакций, низкие и высокая защиты денежных отчетливо видны в настоящее

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон 27 июня 2011 г. № 161- «О национальной системе» (с и дополнениями 05.05.2014). [Электронный ресурс]. : http://base..ru/12187279/ (дата : 10.12.2016).

- Андрюшин С.. Денежно-кредитная Банка России экономический рост / .А. Андрюшин // дело. - 2014. - № 6. - С. 18-24.

- О.В. подходы к эффективности денежно- политики Центрального / О.В. , Т.Г. // Вестник Алтайской экономики и . - 2014. - № 1 (33). - С. 62-65.

- Голодова .Г. Современная -кредитная политика : основные направления оценка результатов / .Г. Голодова // и кредит. - 2014. - № 30. - . 2-10.

- Золотарева О.. Институты денежно- политики : сущность, , взаимодействие / О.. Золотарева // Российское . - 2014. - № 20 (266). - С. 29-43.

- Кисляк .Г. Электронные в системе бизнеса // Экономика, и проблемы : сб. науч. . Минск: Учреждение «Частный институт и предпринимательства» 2012. № 2. . 72–73.

- Кондратьев А.. Перспективы развития -кредитной политики России: концепция ресурсы / А.. Кондратьев // Финансы кредит. - 2013. - № 14. - С. 7-11.

- А.А. -кредитная политика фактор сдерживания спекулятивной составляющей рынка РФ / .А. Котова, .М. Мaлхасян // и кредит.- 2013. - № 17. - . 54-59.

- Лаврушин О. . Деньги, кредит, : монография/коллектив ; под ред. .И. Лаврушин - 11- изд., перераб доп.-М.: , 2013.- 448 с.

- Моисеев С. . Денежно-кредитная : теория и : монография/С. . Моисеев - М.: финансово-промышленная , 2011. - 784 с.

- Родин .Я. Современные реализации денежно- политики в финансовой глобализации / .Я. Родин, .П. Самойленко // аналитика: проблемы решения. - 2014. - № 8. - С. 2-10.

- Ю.В. -кредитная политика России как социально-экономического России / Ю.. Синько // Вестник института экономики, и права. - 2013. - № 1. - . 44-54.

- Смирнова О.. Денежно-кредитная и прибыль банка как дилемма / О.. Смирнова // Вестник государственного университета. : Экономика и . - 2014. - № 4-2. - С. 129-137.

- Сухарев .С. Денежно- политика ремонетизации : теоретический аспект / .С. Сухарев // аналитика: проблемы решения. - 2014. - № 19. - С. 13-21.

- С.Н. вопросы реализации денежно-кредитной в России / .Н. Третьякова, .А. Борец // и управление Востоке России. - 2014. - № 1 (66). - . 73-77.

- Федорова Е.. Как влияют денежно-кредитной на достижение ЦБ РФ / .А. Федорова, .В. Лысенкова // экономики. - 2013. - № 9. - С. 106-118.

- О.С. денежно-кредитной Банка России современном этапе / .С. Чулкова, .М. Заернюк // и социум. - 2013. - № 1 (6). - . 876-880.

- Шеремета С.. Современные аспекты -кредитной политики в контексте механизма / С.. Шеремета // Финансовая : проблемы и . - 2014. - № 22. - С. 59-63.

- П.Г. банковского сектора реализации денежно- политики государства / .Г. Янова, .В. Ромакина, .Д. Белова // , системы, сети экономике, технике, и обществе. - 2014. - № 3 (11).- . 100-104.

- Объем рынка платежей в к 2015 году вдвое [Электронный ]. URL: http://.rg.ru/2013/10/24/-site-anons. (дата обращения: 10.12.2016).

- Доклад о денежно-кредитной политике. №4 Декабрь 2015. Москва. 88 с. [Официальный сайт Банка России] //Центральный банк России. [Электронный источник]

-

Федеральный закон 27 июня 2011 г. № 161- «О национальной системе» (с и дополнениями 05.05.2014). [Электронный ресурс]. : http://base..ru/12187279/ (дата : 10.12.2016). ↑

-

Лаврушин О. И. Деньги, кредит, банки: монография/коллектив авторов; под ред. О.И. Лаврушин - 11-е изд., перераб и доп.-М.: Кнорус, 2013.- 44 с ↑

-

Беспалова О.В. Современные подходы к оценке эффективности денежно-кредитной политики Центрального банка / О.В. Беспалова, Т.Г. Ильина // Вестник Алтайской академии экономики и права. - 2014. - № 1 (33). - С. 62-65 ↑

-

Гаврилова В.Е. Эволюция функций денег в современных условиях // Вестн. Моск. ун-та. Сер. 21. Управление (государство и общество). - 2012. - № 3. - С.60-69 ↑

-

Смирнова О.В. Денежно-кредитная политика и прибыль Центрального банка как экономичекая дилемма / О.В. Смирнова // Вестник Тверского государственного университета. Серия: Экономика и управление. - 2014. - № 4-2. - С. 129-137 ↑

-

Кондратьев А.Н. Перспективы развития денежно-кредитной политики в России: концепция и ресурсы / А.Н. Кондратьев // Финансы и кредит. - 2013. - № 14. - С. 7-11 ↑

-

Сухарев О.С. Денежно-кредитная политика ремонетизации экономики: теоретический аспект / О.С. Сухарев // Финансовая аналитика: проблемы и решения. - 2014. - № 19. - С. 13-21 ↑

-

Золотарева О.А. Институты денежно-кредитной политики : сущность, виды, взаимодействие / О.А. Золотарева // Российское предпринимательство. - 2014. - № 20 (266). - С. 29-43 ↑

-

Моисеев С. Р. Денежно-кредитная политика: теория и практика: монография/С. Р. Моисеев - М.: Московская финансово-промышленная академия, 2011. - 784 с ↑

-

Андрюшин С.А. Денежно-кредитная политика Банка России и экономический рост / С.А. Андрюшин // Банковское дело. - 2014. - № 6. - С. 18-24 ↑

-

Федорова Е.А. Как влияют инструменты денежно-кредитной политики на достижение целей ЦБ РФ / Е.А. Федорова, А.В. Лысенкова // Вопросы экономики. - 2013. - № 9. - С. 106-118 ↑

-

Котова А.А. Денежно-кредитная политика как фактор сдерживания роста спекулятивной составляющей финансового рынка РФ / А.А. Котова, А.М. Мaлхасян // Финансы и кредит.- 2013. - № 17. - С. 54-59 ↑

-

Голодова Ж.Г. Современная денежно-кредитная политика России: основные направления и оценка результатов / Ж.Г. Голодова // Финансы и кредит. - 2014. - № 30. - С. 2-10 ↑

-

Чулкова О.С. Особенности денежно-кредитной политики Банка России на современном этапе / О.С. Чулкова, В.М. Заернюк // Экономика и социум. - 2013. - № 1 (6). - С. 876-880 ↑

-

Янова П.Г. Участие банковского сектора в реализации денежно-кредитной политики государства / П.Г. Янова, Т.В. Ромакина, М.Д. Белова // Модели, системы, сети в экономике, технике, природе и обществе. - 2014. - № 3 (11).- С. 100-104 ↑

-

Кисляк Д.Г. Электронные деньги в системе электронного бизнеса // Экономика, право и проблемы управления: сб. науч. трудов. Минск: Учреждение образования «Частный институт управления и предпринимательства» 2012. № 2. С. 72–73 ↑

-

Синько Ю.В. Денежно-кредитная политика Банка России как фактор социально-экономического развития России / Ю.В. Синько // Вестник Уральского института экономики, управления и права. - 2013. - № 1. - С. 44-54 ↑

-

Родин Д.Я. Современные проблемы реализации денежно-кредитной политики в условиях финансовой глобалихации / Д.Я. Родин, М.П. Самойленко // Финансовая аналитика: проблемы и решения. - 2014. - № 8. - С. 2-10 ↑

-

Шеремета С.В. Современные аспекты денежно-кредитной политики РФ в контексте трансмиссионного механизма / С.В. Шеремета // Финансовая аналитика: проблемы и решения. - 2014. - № 22. - С. 59-63 ↑

-

Доклад о денежно-кредитной политике. №4 Декабрь 2015. Москва. 16 с ↑

-

Доклад о денежно-кредитной политике. №4 Декабрь 2015. Москва. 17 с ↑

-

Доклад о денежно-кредитной политике. №4 Декабрь 2015. Москва. 19 с ↑

- Роль мотивации в поведении организации (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ ПОДСИСТЕМЫ)) МОТИВАЦИИ ПЕРСОНАЛА НА МАЛЫХ ПРЕДПРИЯТИЯХ

- Система органов местного самоуправления(Понятие, нормативно-правовые основы и функции местного самоуправления в Российской Федерации)

- Разработка модуля для выполнения операций с натуральными числами в шестнадцатеричной системе счисления (Теоретические основы систем счисления )

- Проектирование реализации операций бизнес-процесса «Расчет заработной платы» (Выбор комплекса задач автоматизации )

- Технология осуществления коммерческих сделок предприятиями на рынке товаров и услуг (Технология осуществления коммерческих сделок предприятиями на рынке товаров и услуг )

- Юридическая ответственность (Понятие, цели, функции и принципы юридической ответственности)

- Страхование и его государственное регулирование

- Понятие и классификация функций государства (Понятие функций государства )

- Виды налогов. Классификация налогов. Налоговая система (Теоретические нормативные основы налогообложения в РФ)

- Упрощенная система налогообложения. Система налогообложения в виде единого налога на вмененный доход. Система налогообложения при выполнении соглашения о разделе продукции

- Мотивации персонала и проектирование систем стимулирования труда (Теоретические основы мотивация и стимулирование трудовой деятельности персонала )

- Технология «клиент-сервер»