Виды налогов. Классификация налогов. Налоговая система. Налоговая политика в РФ

Содержание:

ВВЕДЕНИЕ

Налоги являются необходимым звеном экономических отношений в обществе. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, формируется хозрасчетный доход и прибыль предприятия. В связи с этим приобретает особую роль значение налоговой системы государства и принципы ее организации и функционирования.

Проблема налогов - одна из наиболее сложных в практике осуществления проводимой в нашей стране экономической реформы. Пожалуй, нет сегодня другого аспекта реформы, который подвергался бы такой же серьезной критике и был бы предметом таких же жарких дискуссий и споров. С другой стороны, налоговая система - это важнейший элемент рыночных отношений и от нее во многом зависит успех экономических преобразований в стране.

Все вышесказанное свидетельствует о несомненной актуальности выбранной темы.

Кроме того, актуальность данных вопросов подчеркивается и тем вниманием, которое уделяют им известные ученые-экономисты: А.В Аронов, В.В.Глухов, М.Е.Косов, Л.А.Крамаренко, В.И.Кушлин, И.А.Майбуров, А.В.Перов, Д.В.Тютин, И.В. Дольде и другие.

Объектом исследования является налоговая система Российской Федерации. Предметом – налоги и налоговая политика Российской Федерации.

Цель курсовой работы - раскрыть действующую налоговую систему в Российской Федерации, ввести понятие налоговой системы, рассмотреть виды налогов, классификацию налогов, и налоговую политику.

Для достижения цели необходимо решить ряд задач:

1. Рассмотреть виды и классификацию налогов.

2. Проанализировать существующие проблемы налоговой системы нашей страны.

3. Изучить сущность и перспективы налоговой политики Российской Федерации

4. Сформулировать выводы и предложения по теме исследования.

Методологическую основу исследования составляют научные труды затрагивающие вопросы налоговой системы. В работе использованы общие и частные методы исследования, в том числе, системный анализ изучаемых явлений и результатов, общие методы познания: анализ, аналогия, обобщение и синтез.

ГЛАВА 1. НАЛОГИ: ВИДЫ И КЛАССИФИКАЦИЯ

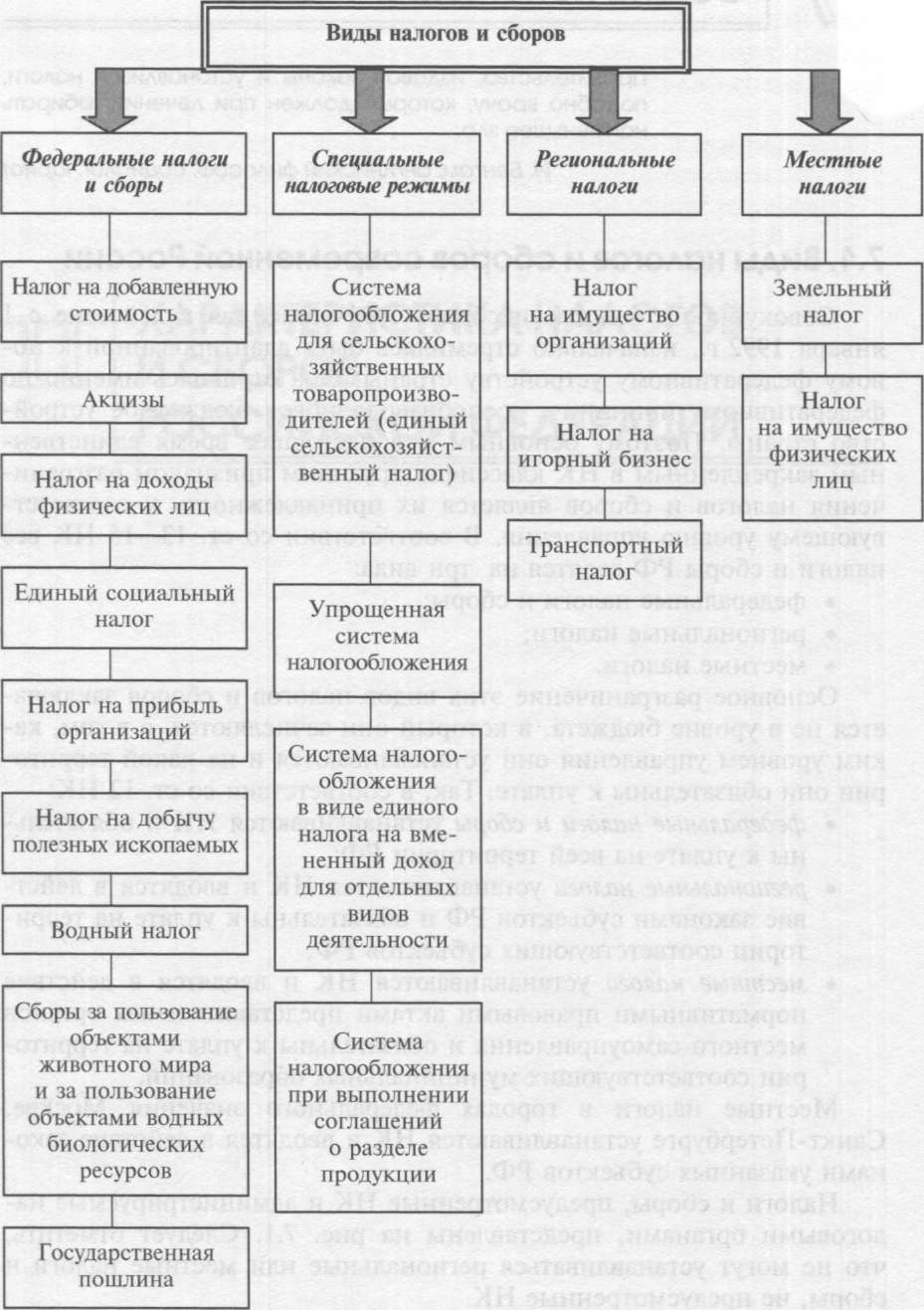

Основным и в настоящее время единственным закрепленным в Налоговом Кодексе (НК) классифицирующим признаком разграничения налогов и сборов является их принадлежность к соответствующему уровню управления. В соответствии со ст. 13-15 НК все налоги и сборы Российской Федерации (РФ) делятся на три вида: федеральные, региональные и местные налоги и сборы. [[1]].

В наиболее широком смысле под налогами понимаются взимаемые на основании государственного принуждения и не носящие характер компенсации или наказания обязательный безвозмездный платеж[2].

Налоги представляют собой платежи, которые осуществляются на безвозмездной основе, т.е. их уплата не определяет каких-либо обязанностей со стороны государства по отношению к субъекту, вносящему данные платежи. Таким образом, можно заключить, что к налогам не относятся платежи, необходимость в уплате которых появляется в ситуации заключения каких-либо договоров между плательщиком и государством или разнообразными органами государственной власти[3].

Налоги являются одним из инструментов формирования доходов государства. Зачастую налоги взимаются для того, чтобы обеспечить необходимой платежеспособностью разнообразных уровней государственной власти. В тоже время налоговые платежи подлежат зачислению не только в государственный (федеральный и региональный) бюджеты или бюджеты местных органов власти (самоуправления), отметим, что они могут выступать основным средством формирования различного рода государственных фондов.

В экономическом смысле налоговые платежи представляют собой инструмент перераспределения новой созданной стоимости – национального дохода, а также выступают составной частью целостного процесса воспроизводства производственных отношений. Перераспределение национального дохода обеспечивает государственную власть частью созданной стоимости в денежной форме. Определенная часть национального дохода, которая перераспределена благодаря налогам, становится централизованным источником финансовых ресурсов государства. Данный процесс представляет собой принудительное отчуждение некоторой части национального дохода и заключает в себе направленность от налогоплательщика к государству.

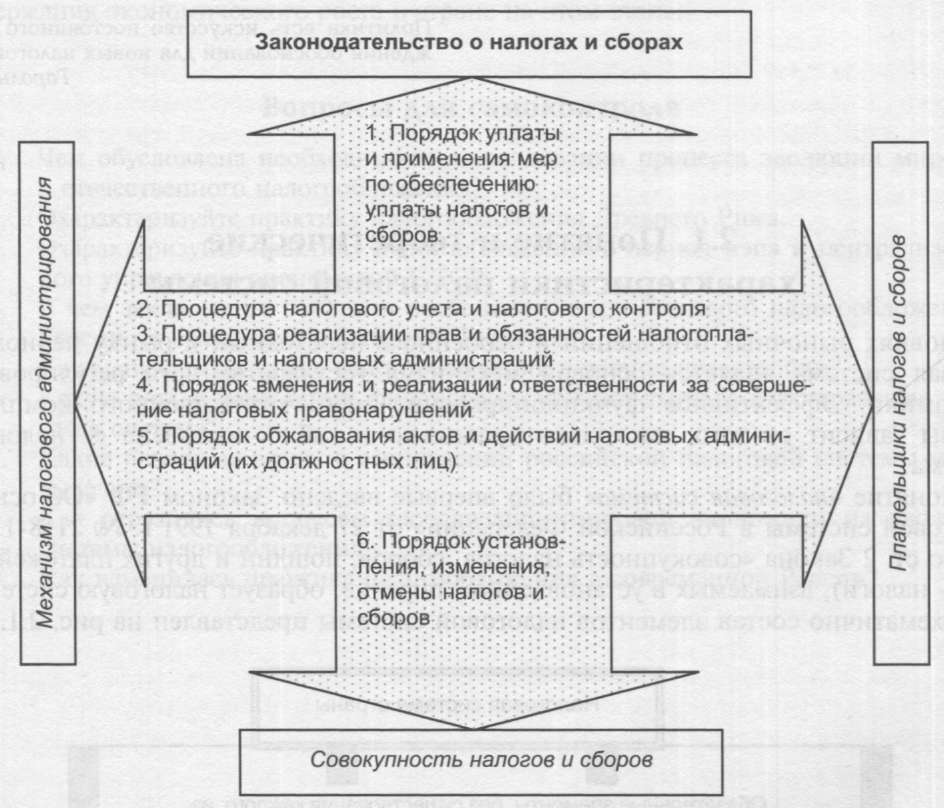

Налоговая система – это комплекс таких элементов, как законодательство о налогах и сборах, совокупность налогов и сборов, плательщиков налогов и сборов, а также системы налогового администрирования.

В соответствии со ст. 8 Налогового Кодекса Российской Федерации[4] выделяется два основных понятия налоговой системы: налог и сбор.

Налоговый кодекс Российской Федерации определяет налог как обязательный, индивидуальный безвозмездный платеж, который взимается с юридических и физических лиц в форме отчуждения, принадлежащих им на правах собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства.

Сбор представляет собой обязательный взнос, плата которого обуславливает одно из условий совершения в интересах плательщика государственными органами, органами местного самоуправления или иными уполномоченными учреждениями определенных юридических действий.

Налог представляет собой определенную форму доходов государства или каких-либо иных общественно-принудительных условных единиц, когда данные доходы, которые формируются с имущества граждан, являются их жертвой, осуществляемой в одностороннем порядке, без получения ими каких-либо ответных эквивалентов, целью налогов является удовлетворение общественных потребностей.

Из данного определения можно выделить следующие основные признаки налогов:

1) имеют общеобязательный характер, ст. 57 Конституции Российской Федерации[5] устанавливает, что каждый обязуется уплачивать установленные законодательством налоги и сборы. В соответствии с данной установкой Налоговый кодекс Российской Федерации, законодательные акты субъектов России и муниципальных образований устанавливают жесткий перечень налоговых платежей, обязанность уплачивать которые возложена на всех налогоплательщиков, определенных законом;

2) безвозмездность налогов. За счет налоговых платежей происходит финансирование деятельности государства, при этом какое-либо физическое или юридическое лицо, которое начисляет и уплачивает определенный налог, не получает какого-либо возмещения в виде имущества, имущественных либо неимущественных прав;

3) денежная форма налогов. Налоговые платежи взимаются в форме денежных средств, которые принадлежат юридическим или физическим лицам;

4) публичный характер налоговых платежей. В соответствии со ст. 57 Конституции России каждый обязан уплатить соответствующие налоги и сборы. Обязанность уплачивать налоги имеет особый характер, что обусловлено природой самого государства по смыслу статьи 1 (ч. 1), 3, 4 и 7 Конституции России;

5) нецелевой характер налогов.

На современном этапе развития налоговой системы налоги наделены тремя базисными функциями, а именно фискальной, экономической и социальной. Обратимся к более подробному рассмотрению каждой их них.

Так, фискальная функция представляет собой сбор денежных средств с целью создания различных государственных денежных фондов и материальных условий для дальнейшего эффективного функционирования государства.

В свою очередь экономическая функция характеризуется использованием налогов как инструмент перераспределения национального дохода, воздействия на сдерживание или расширение производственных мощностей, стимулируя предпринимателей в совершенствовании различных видов хозяйственной деятельности. Данная функция зачастую носит название распределительной.

Косвенные индивидуальные - это налоги, облагающие ограниченные группы и виды сырья и товаров. [[6]]. Таковыми являются акцизы, облагающие специфичные сырье и товары: спирт, табачную и алкогольную продукцию, автомобили, бензин, дизельное топливо, моторные масла.

Косвенные универсальные - это налоги, облагающие операции по реализации всех товаров, работ и услуг безотносительно к каким-либо их группам и видам. [[7]]. К таковым относится налог на добавленную стоимость (НДС), в других странах - налог с продаж.

Фискальные монополии - это исключительные права полной или частичной монополии государства на доходы от производства и продажи отдельных видов товаров, работ и услуг.

Таможенные платежи - это налоги и пошлины, взимаемые таможенными органами при ввозе товара на таможенную территорию, транзите через нее или вывозе товаров с этой территории и являющиеся неотъемлемым условием их ввоза, транзита или вывоза. [[8]].

Классификация налогов по характеру отражения в Системе национальных счетов (СНС)

Она разделяет налоги на две группы: на производство и импорт, на доходы и имущество. [[9]].

Налоги на производство и импорт - это налоги, взимаемые с производящих единиц (хозяйствующих субъектов) в связи с производством и импортом товаров (услуг) или использованием факторов производства. Условно их можно назвать косвенными налогами на производство и импорт. В данной группе выделяются налоги на продукты и другие налоги на производство.

Налоги на продукты - это налоги, взимаемые пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых резидентами. В частности, к ним относятся: НДС, акцизы, налоги на импортируемые товары и т.п.

Другие налоги на производство - это налоги, связанные с использованием факторов производства (труда, земли, капитала), а также платежи за лицензии и разрешения заниматься какой-либо деятельностью или другие обязательные платежи, уплата которых необходима для деятельности производящей единицы-резидента. Они не включают любые налоги на прибыль или иные доходы, получаемые предприятиями. [[10]]. В данную группу включаются налоги: на имущество предприятий, транспортный и земельный (с юридических лиц и индивидуальных предпринимателей), водный, на добычу полезных ископаемых, сборы за пользование объектами животного мира и водных биологических ресурсов, лицензионные сборы, налоги, взимаемые в зависимости от фонда оплаты труда.

Налоги на доходы и имущество - это налоги, трактуемые в системе национального счетоводства как текущие безвозмездные трансферты. [[11]]. Условно их можно назвать прямыми налогами, уплачиваемыми юридическими и физическими лицами за счет своих доходов. В данной группе выделяются налоги: на доходы, текущие на капитал и прочие текущие.

Классификация налогов по предмету (объекту) обложения

Согласно этой классификации различают налоги: с имущества (имущественные), с доходов (фактические и вмененные), с потребления (индивидуальные, универсальные, монопольные и таможенные), с использования ресурсов (ресурсно-рентные). [[12]]. Данная классификация важна для теоретического анализа уровня налоговой нагрузки на основные объекты обложения.

Налоги с имущества (имущественные) - это налоги, взимаемые с юридических и физических лиц по факту владения ими определенным имуществом или с операций по его продаже или покупке. [[13]].

Налоги с дохода - это налоги, взимаемые с юридических и физических лиц при получении ими дохода. Эти налоги определяются платежеспособностью налогоплательщика. [[14]].

Налоги с потребления - это налоги, взимаемые в процессе оборота товаров, работ, услуг, подразделяемые, в свою очередь, на индивидуальные, универсальные, монопольные и таможенные.

Налоги с использования ресурсов (ресурсно-рентные) - это налоги, взимаемые в процессе использования ресурсов окружающей природной среды, а рентными их называют также потому, что их установление и взимание связаны в большинстве случаев с образованием и получением ренты. К этой группе налогов следует отнести НДПИ, водный налог, сборы за пользование объектами животного мира и водных биологических ресурсов, земельный налог.

Классификация налогов по способу уплаты

Здесь разграничивают налоги в зависимости от способа определения налогового оклада: «по декларации», «у источника» и «по уведомлению». [[15]]. Данная классификация важна для технической организации налогового процесса.

Налоги, уплачиваемые «по декларации» - это налоги, предусматривающие обязанность налогоплательщика самостоятельно рассчитать налоговый оклад посредством его объявления (декларирования). Такой способ определения налогового оклада заложен в подавляющем большинстве налогов. В частности, в налоге на прибыль организаций, НДС, на имущество организаций и др.

Налоги, уплачиваемые «у источника» - это налоги, предусматривающие институт налоговых агентов, на которых возлагается обязанность при выплате дохода в пользу налогоплательщика произвести удержание и перечисление налога в бюджет до момента его фактической выплаты. Институт налоговых агентов применяется для того, чтобы упростить процедуру уплаты таких налогов и исключить возможность уклонения налогоплательщика от их уплаты. В чистом виде этот способ реализуется только в НДФЛ. [[16]].

Налоги, уплачиваемые «по уведомлению» - это налоги, предусматривающие обязанность налоговых органов по исчислению налогового оклада и уведомлению налогоплательщиков на основе составленного государственными органами полного реестра (кадастра) объектов налогообложения. [[17]].

Классификация по применяемой ставке

Она подразделяет налоги на прогрессивные, регрессивные и пропорциональные, а также налоги с твердыми, процентными и комбинированными ставками.

В зависимости от характера долевого соотношения налогового оклада к величине налоговой базы разграничивают:

налоги с пропорциональными ставками - это налоги, в которых размер налоговых платежей (налогового оклада) прямо пропорционален размеру дохода, прибыли или имущества налогоплательщика;

налоги с прогрессивными ставками - это налоги, в которых размер налоговых платежей находится в определенной прогрессии к размеру дохода, прибыли или имущества налогоплательщика. Прогрессивные ставки действуют в увеличивающемся проценте к стоимостной оценке объекта налогообложения (налоговой базы). Использование этих налогов в налоговой системе формирует ее прогрессивность, уменьшающую неравенство граждан до и после уплаты налогов;

налоги с регрессивными ставками - это налоги, в которых размер налоговых платежей находится в определенной регрессии к размеру дохода, прибыли или имущества налогоплательщика. Регрессивные ставки действуют в уменьшающемся проценте к стоимостной оценке объекта налогообложения (налоговой базы). Использование этих налогов в налоговой системе формирует ее регрессивность, увеличивающую неравенство граждан до и после уплаты налогов. [[18]].

В зависимости от метода установления налоговых ставок разграничивают:

налоги с твердыми (специфическими) ставками - это налоги, величина ставки которых устанавливается в твердой денежной сумме на единицу измерения налоговой базы. К ним в России относится значительная часть акцизов, водный налог, сборы за пользование объектами животного мира и водных биологических ресурсов, большая часть государственной пошлины, транспортный налог, налог на игорный бизнес;

налоги с процентными (адвалорными) ставками - это налоги, величина ставки которых устанавливается в процентном исчислении от стоимостной оценки объекта налогообложения (налоговой базы). К ним относятся, например, налог на прибыль, НДФЛ, НДС;

налоги с комбинированными (смешанными) ставками - это налоги, величина ставки которых устанавливается посредством комбинирования специфических и адвалорных ставок. В качестве основной здесь, как правило, используется адвалорная ставка, но ее применение ограничивается специфической ставкой снизу и (или) сверху определенной величины налоговой базы. Такая ставка используется в акцизах на сигареты. [[19]].

Классификация по бухгалтерским источникам уплаты

Данная классификация разграничивает налоги по конкретным источникам их уплаты в составе выручки предприятия и ее структурных элементов. В качестве таких источников может выступать: выручка от реализации, себестоимость продукции, финансовые результаты деятельности до налогообложения прибыли, оплата труда и предпринимательский доход, валовая налогооблагаемая прибыль и другие доходы предприятия. [[20]]. Эта классификация имеет значительную востребованность со стороны налогоплательщиков, осуществляющих предпринимательскую деятельность, и проверяющих их налоговых органов. Для налогов, уплачиваемых физическими лицами и предпринимателями, использующими специальные режимы, данная классификация неприменима. Источником уплаты налогов для них является исключительно доход в той или иной форме.

К налогам и сборам, уплачиваемым из выручки от реализации, относятся: НДС, таможенные платежи, а также единые налоги, уплачиваемые организациями при применении специальных налоговых режимов.

К налогам, относимым на оплату труда и предпринимательский доход, относятся: НДФЛ, а также единые налоги, уплачиваемые индивидуальными предпринимателями при применении специальных налоговых режимов.

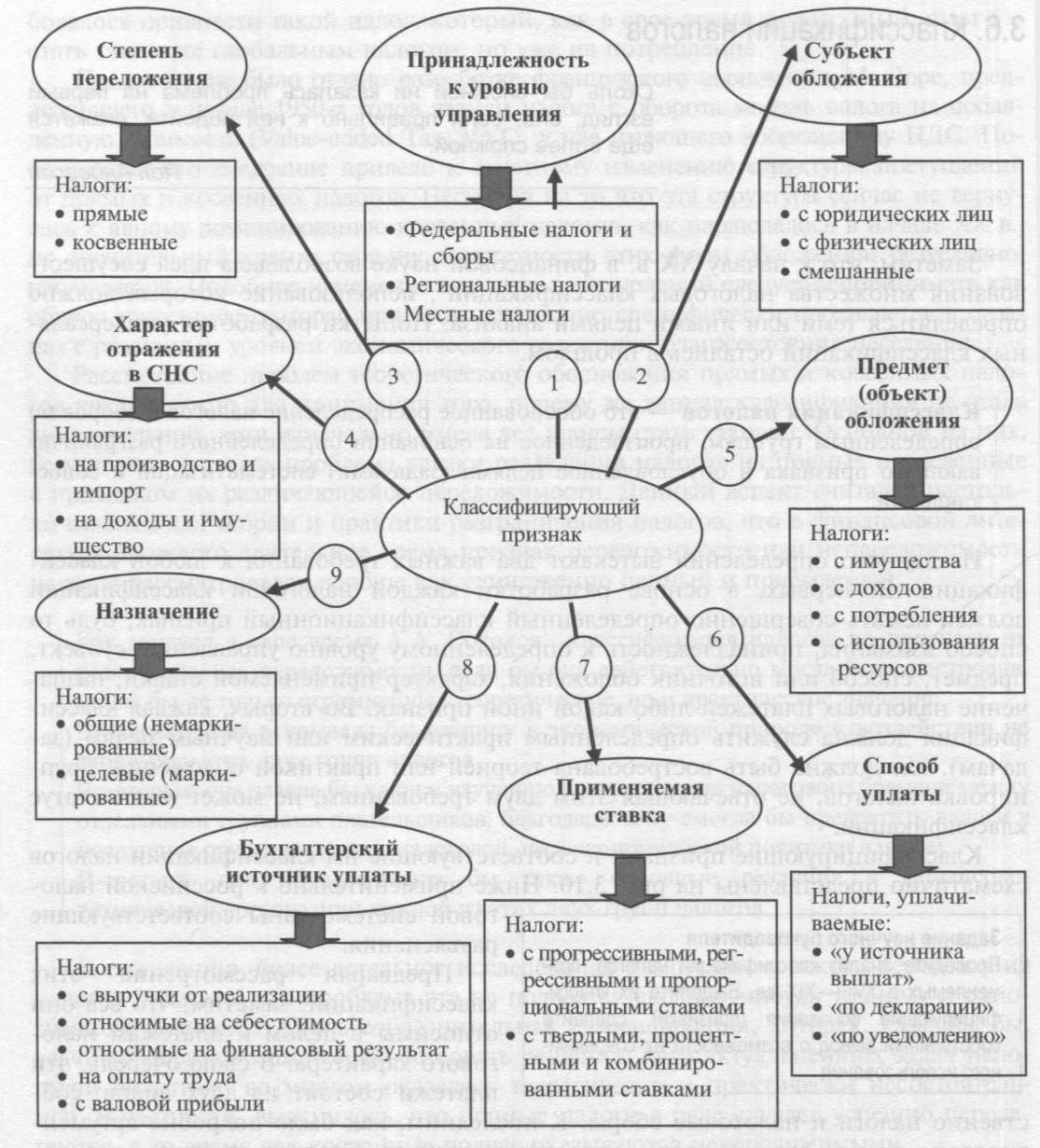

Из представленной совокупности следует выделить значимость четырех классификаций. Наибольшее теоретико-методологическое значение имеет разделение налогов на прямые и косвенные, а с практической точки зрения для государства принципиальное значение имеет разграничение налогов по уровню управления. Для целей ведения системы национальных счетов используют признак связи уплаты налогов с осуществлением или неосуществлением производственной деятельности. Все остальные классификации имеют в большей мере локальную теоретическую или практическую востребованность.

ГЛАВА 2. НАЛОГОВАЯ СИСТЕМА

Налоговая система является основой механизма государственного регулирования экономики. Эффективное функционирование всего хозяйственного комплекса страны зависит от того, насколько правильно и гибко построена ее налоговая система.

Кроме того, следует отметить, что в научной и учебной литературе, а также в судебных актах продолжает применяться термин "налоговая система", который нормативного определения на сегодняшний день не имеет. Применение данного термина, возможно, объясняется своеобразной инерцией. До 1 января 1999 г. в ст. 2 Закона РФ от 27 декабря 1991 г. N 2118-1 "Об основах налоговой системы в Российской Федерации" было дано такое его нормативное определение: совокупность налогов, сборов, пошлин и других платежей (далее - налоги), взимаемых в установленном порядке, образует налоговую систему. Указанное понятие зачастую подвергалось критике в научной (учебной) литературе: обосновывалось, что совокупность налогов образует систему налогов, а налоговая система - совокупность существенных условий налогообложения (в том числе включающих систему налогов), т.е. более широкое понятие, характеризующееся экономическими и политико-правовыми элементами. (Налоги и налоговое право: Учебное пособие / Под ред. А.В. Брызгалина. М., 1997. С. 178; Основы налогового права: Учебно-метод. пособие / Под ред. С.Г. Пепеляева. М., 1995. С. 80). Использование понятия "налоговая система" в широком смысле (в различных вариациях) можно обнаружить и в современных учебных пособиях . (Назаров В.Н. Основы налогового права: Учеб. пособие. М., 2008. С. 18; Орлов М.Ю. Десять лекций о налоговом праве России: Учеб. пособие. М., 2009. С. 90; Кучеров И.И. Теория налогов и сборов (правовые аспекты): Монография. М., 2009. С. 215; Парыгина В.А., Тедеев А.А. Налоговое право: Учебник. С. 99; Иванова В.Н. Налоговое право. Ростов н/Д, 2016. С. 100; Налоговое право: Учебник для бакалавров / Под ред. И.А. Цинделиани. М., 2016. С. 62), но дискуссия относительно содержания данного термина продолжается. (Борисов А.М. "Налоговая система", "система налогообложения" или "система налогов и сборов"? // Налоги и налогообложение. 2010. N 3.). [[21]].

Схематично состав элементов налоговой системы представлен на рис. 3. (см. Приложения).

Налоговая система - это основанное на определенных принципах целостное единство взаимосвязанных и взаимозависимых ее элементов: законодательства о налогах и сборах, совокупности налогов и сборов, плательщиков налогов и сборов, налоговых администраций. [[22]].

Построение налоговой системы характеризуется наиболее значимыми функциональными внутренними взаимосвязями между ее элементами (рис. 4) (см. Приложения).

Налоговая система подвержена постоянному изменению под действием как внутри системных, так и внешне системных факторов воздействий, то есть она является не статической, а динамической системой.

Налоговая система РФ строится по территориальному принципу и состоит из трех уровней в зависимости от уровня управления процессом налогообложения: федеральный (на уровне РФ), региональный (на уровне республик в составе РФ, краев, областей, городов федерального значения) и местный (на уровне муниципальных образований).

Выделяют четыре критерия классификации налоговых систем.

1. По уровню налоговой нагрузки на экономику страны налоговые системы можно подразделить следующим образом:

- либерально-фискальные, обеспечивающие налоговые изъятия с учетом платежей социального характера до 30% ВВП; к этой группе относятся налоговые системы США, Австралии, Португалии, Японии и большинства стран Латинской Америки;

- умеренно фискальные с уровнем налогового бремени от 30 до 40% ВВП; данную группу составляют налоговые системы большинства стран, в частности Швейцарии, Германии, Испании, Греции, Великобритании, Канады и России;

- жестко фискальные, позволяющие перераспределять посредством налогов более 40% ВВП; такой уровень изъятий обеспечивают налоговые системы Норвегии, Нидерландов, Франции, Бельгии, Финляндии, Дании, Швеции. [[23]].

2. По доли косвенного налогообложения налоговые системы можно подразделить на:

- подоходные, делающие основной акцент на обложении доходов и имущества, в которых доля поступлений от косвенных налогов не превышает 35% совокупных налоговых доходов; это налоговые системы большинства англосаксонских стран - США, Канады, Великобритании, Австралии;

- умеренно косвенные, равномерно распределяющие налоговую нагрузку на обложение доходов и потребления, в которых доля косвенных налогов составляет от 35 до 50% совокупных налоговых доходов; данную группу составляют налоговые системы развитых стран Европы - Германии, Франции, Италии и др.;

- косвенные, делающие основной акцент на обложении потребления, в котором косвенные налоги обеспечивают более 50% совокупных налоговых доходов; такой уровень косвенного обложения обеспечивают, как правило, налоговые системы развивающихся стран - Аргентины, Бразилии, Мексики, Индии, Пакистана; к этой же группе относится и налоговая система России. [[24]].

3. По уровню централизации налоговых полномочий налоговые системы классифицируются следующим образом:

- централизованные, наделяющие федеральный уровень управления подавляющим большинством налоговых полномочий и обеспечивающие долю налоговых доходов этого уровня более 65% консолидированных налоговых поступлений; такой уровень централизации обеспечивают налоговые системы Франции, Нидерландов, Австрии и России;

- умеренно централизованные, наделяющие все уровни управления значимыми налоговыми полномочиями и обеспечивающие долю налоговых доходов федерального уровня от 55 до 65% консолидированных налоговых поступлений; данную группу составляют налоговые системы Австралии, Германии, Индии;

- децентрализованные, наделяющие нижестоящие уровни правления более значимыми налоговыми полномочиями и обеспечивающие долю налоговых доходов федерального уровня до 55% консолидированных налоговых поступлений; к этой группе относятся налоговые системы США, Канады, Дании. [[25]].

4. В зависимости от уровня экономического неравенства доходов после их налогообложения налоговые системы можно разделить так:

- прогрессивные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, сокращается; данную группу составляют налоговые системы практически всех развитых и развивающихся стран;

- регрессивные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, возрастает; примеры построения таких налоговых систем нам неизвестны;

- нейтральные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, остается неизменным; сюда можно отнести налоговую систему России. [[26]].

Данные классификации представлены как основные, но они не исчерпывают всего многообразия классифицирующих показателей. В частности, нередко используется классификация по экономическому показателю соотношения налоговых доходов от внутренней и внешней торговли.

Таким образом, российскую налоговую систему можно классифицировать как умеренно фискальную, косвенную, централизованную, нейтральную.

ГЛАВА 3. НАЛОГОВАЯ ПОЛИТИКА

3.1 Анализ показателей налогообложения в РФ

Субъектом налога (налогоплательщиком) является лицо, на которое в соответствии с законодательством возложена обязанность начислять и уплачивать налоги. В определенных случаях налоги могут быть переложены налогоплательщиком (субъектом налога) на другое лицо, которое является тем самым конечным его плательщиком. Это происходит преимущественно при взимании косвенных налогов. Если налог не может быть переложен на другое лицо, то субъект и носитель налога – одно лицо. В случае, если налог переложим, то субъект и носитель не совпадают. Таким образом, под субъектом налоговых платежей подразумевается лицо, обязанное платить налоги. Носитель налога – лицо, его уплачивающее.

Объект налогообложения – это предмет, который подлежит налогообложению. Действующим российским законодательством предусмотрены такие объекты налогообложения как: стоимость реализованных товаров (продукции, работ, услуг); прибыль организации; совокупный доход физических лиц; имущество, которое находится в собственности юридических и физических лиц и др.[27]

Налоговая база характеризуется стоимостной, физической или иной характеристикой объекта налогообложения. База используется для количественного измерения объектов налогообложения и представляет собой величину, с которой непосредственно исчисляется сумма налога.

Налоговая ставка представлена налоговыми начислениями на единицу налоговой базы. Различают такие налоговые ставки как: процентные и твердые ставки.

Процентные налоговые ставки устанавливаются прямо к налоговой базе. Выделяют следующие ставки: пропорциональные процентные ставки, прогрессивные и регрессивные процентные ставки.

Твердые ставки налогов устанавливаются в абсолютной денежной сумме на каждую единицу налагаемой базы. Данные ставки обычно используются при налогообложении земельным налогом. В России согласно действующему налоговому законодательству данные ставки нашли широкое использование при обложении акцизным налогом[28].

За налоговый период, как правило, принимается календарный год или другой период применительно к некоторым налогам, по окончании которого устанавливается налоговая база и исчисляется сумма налога. Для каждого вида налога установлен налоговый период, например, год, квартал или месяц. По одному виду налога возможно применение одного или нескольких различных налоговых периодов.

Налоговыми льготами считаются определённого рода преимущества, закрепленные законодательством и предоставляемые некоторым категориям плательщиков налогов, по сравнению с иными плательщиками, включая возможность вовсе не уплачивать налоговые платежи или уплачивать их в наименьшем размере.

Российским законодательством предусматривается следующая система льгот: необлагаемый минимум; снятие налоговых платежей для определенных лиц или категорий плательщиков; снижение размеров налоговых ставок; изъятие из обложения отдельных элементов объекта налога.

Анализ основных показателей налоговой системы представлены, прежде всего, в структуре бюджета РФ. На основе сведений Министерства финансов России изучим структуру доходов бюджета, и исследуем динамику изменений налоговых отчислений, полученных в течении последних 5 лет. В таблице 1 представлена оценка исполнения бюджета.

Таблица 1. Краткая информация об исполнении консолидированного бюджета Российской Федерации и государственных внебюджетных фондов (млрд. руб.)[29]

|

Показатель |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Доходы, всего |

20 855,4 |

23 435,1 |

24 442,7 |

26 766,1 |

26 922,0 |

|

Нефтегазовые доходы |

5 641,8 |

6 453,2 |

6 534,0 |

7 433,8 |

5 862,7 |

|

Ненефтегазовые доходы |

15 213,6 |

16 981,9 |

17 908,6 |

19 332,3 |

21 059,4 |

|

Ндс |

3 250,4 |

3 545,8 |

3 539,0 |

3 931,7 |

4 234,0 |

|

Акцизы |

650,5 |

837,0 |

1 015,8 |

1 072,2 |

1 068,4 |

|

Налог на прибыль |

2 270,5 |

2 355,7 |

2 071,9 |

2 375,3 |

2 599,0 |

|

Налог на доходы физических лиц |

1 995,8 |

2 261,5 |

2 499,1 |

2 702,6 |

2 807,8 |

|

Ввозные пошлины |

692,9 |

732,8 |

683,8 |

652,5 |

565,2 |

|

Страховые взносы на обязательное социальное страхование |

3 528,3 |

4 103,7 |

4 694,2 |

5 035,7 |

5 636,3 |

|

Прочие |

2 825,1 |

3 145,4 |

3 404,9 |

3 562,2 |

4 148,8 |

В этой структуре перечислены полученные доходы государственного бюджета.

В таблице 2 представлена задолженность по налогам и сборам.

Таблица 2. Структура задолженности по налоговым платежам и сборам в консолидированный бюджет РФ по состоянию на 1 января 2017г[30]

|

Категория

|

Задолженность |

Из нее |

||||

|

Млрд. руб. |

Уд. Вес, % |

недоимка |

Урегулированная задолженность |

|||

|

Млрд. руб. |

Уд. Вес, % |

Млрд. руб. |

Уд. Вес, % |

|||

|

Всего |

827,3 |

100 |

461,4 |

100 |

359,1 |

100 |

|

в том числе: по федеральным налогам и сборам |

602,5 |

72,8 |

287,6 |

62,3 |

310,8 |

86,6 |

|

в том числе налог на прибыль организаций |

113,6 |

13,7 |

52,4 |

11,3 |

60,4 |

16,8 |

|

НДС |

375,5 |

45,4 |

187,7 |

40,7 |

185,1 |

51,6 |

|

НДС (территория России) |

374,2 |

45,2 |

186,8 |

40,5 |

184,7 |

51,4 |

|

налоги, сборы и регулярные платежи за пользование природными ресурсами |

13,8 |

1,7 |

8,6 |

1,9 |

5,1 |

1,4 |

|

из них налог на добычу полезных ископаемых |

13,0 |

1,6 |

8,3 |

1,8 |

4,7 |

1,3 |

|

акцизы по подакцизным товарам (продукции), производимым на территории РФ |

45,5 |

5,5 |

7,4 |

1,6 |

38,1 |

10,6 |

|

остальные федеральные налоги и сборы |

54,0 |

6,5 |

31,5 |

6,8 |

22,1 |

6,2 |

|

по региональным налогам и сборам |

136,8 |

16,5 |

108,4 |

23,5 |

26,7 |

7,4 |

|

по местным налогам и сборам |

60,2 |

7,3 |

48,2 |

10,4 |

11,2 |

3,1 |

|

по налогам со специальным налоговым режимом |

27,9 |

3,4 |

17,2 |

3,7 |

10,4 |

2,9 |

Статистика отражает градацию полученных доходов бюджета: нефтегазовые и ненефтегазовые доходы, а также налоговые платежи:

- НДС;

- Акцизы; налог на прибыль;

- НДФЛ;

- ввозные пошлины;

- страховые взносы по ОМС;

- и прочие налоговые поступления.

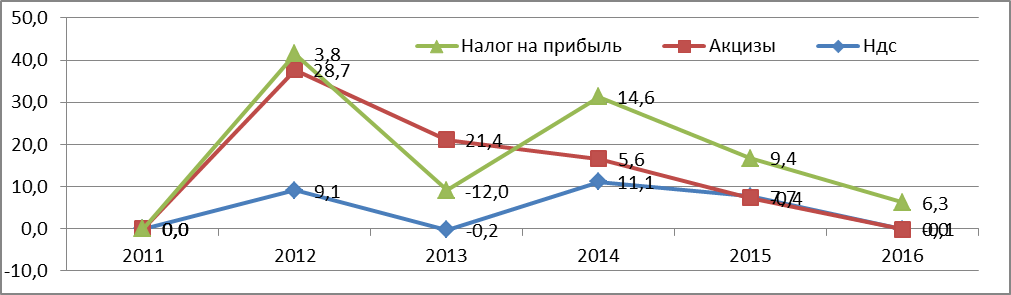

Для исследования динамики изменений представим расчет темпа прироста, а результаты представим на диаграмме (рис. 2)

Рис 2. Динамика изменений основных налогов в структуре бюджета России за 2011-2016гг[31], %

Доходы выросли за 5 лет на 16,25, но что можно сказать о росте структуры налогов в бюджете.

Налог на прибыль за 2011-2016гг вырос на 21,7%, наибольший прирост по налогу выражен в периоде 2013-2014гг (+14,9%), однако этому периоду предшествовало сокращение налога на 12%. В целом налог на прибыль на текущий день имеет тенденцию к сокращению, но тем не менее динамика остается положительной: в 2015г +9,4%, в 2016 г +6,3%.

Налог, полученной от акцизов имеет негативную динамику: за 2011-2016г полученный доход от акцизов составил 64,2%, но в 2015г прирост 0,4% сменился негативным приростом в 2016 – 0,0%.

Налог на добавленную стоимость в 2016г сократился на 0,1%. При этом в 2014-2015г прирост составляя +11% и +7,7% соответственно.

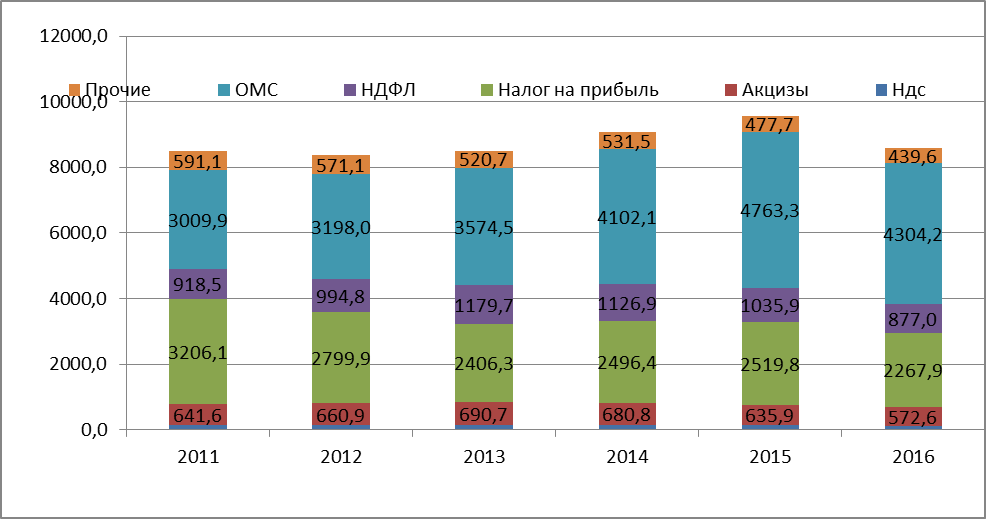

На следующей диаграмме (см. рис. 3) представлена структура налоговых платежей от общего объема доходов бюджета.

Рис 3. Структура налогов в системе бюджета РФ за 2011-2016гг, %

Преимущественна доля налогов – налог на прибыль и отчисления, полученные от обязательного медицинского страхования. Существенная доля налогов в структуре бюджета также представлена частью платежей НДС.

Несмотря на то, что прирост 2016г к 2011г вырос в большинстве структуры налоговых платежей - за последние несколько лет установилась негативная динамика налоговой системы.

В консолидированный бюджет Российской Федерации в январе 2016 года поступления составили 8459,1 миллиона рублей, что на 7,2% меньше, чем в январе 2015 года. Повлияли возвраты переплаты по налогу на прибыль и отрицательная динамика поступлений по налогу на добычу полезных ископаемых (НДПИ).[32]

На фоне роста импортозамещения однако, за долгое время спада НДС, в 2016г тенденция была изменена НДС на товары (работы, услуги), реализуемые на территории Российской Федерации, в федеральный бюджет за январь 2016 года поступило 3230,8 миллиона рублей, или на 12,6% больше, чем в январе 2015 года. Рост на 361 миллион рублей.[33]

Продолжение политики государства в области бесплатной приватизации отразилось на имущественном налоге. Имущественных налогов в консолидированный бюджет Российской Федерации в январе 2016 года поступило 126 миллионов рублей, или в 1,6 раза больше, чем в январе 2015 года. В том числе налога на имущество организаций поступило 8,6 миллиона рублей, или на 23,2% (на 2,6 миллиона рублей) меньше, чем в январе 2015 года.[34]

Динамика снижения НДФЛ скорее обусловлена ростом МРОТ (в 2016г он был повышен дважды: с 01.01.2016г до 6 204 руб, а с 01.01.2016 – достиг 7500 руб.). Но на фоне безработицы сохранилась тенденция к его снижению.Консолидированный бюджет РФ на протяжении всего рассматриваемого периода не испытывал падения поступлений данного налога (по номинальным значениям). Единственным исключением является 2009 г., когда падение поступлений составило 0,3%. В реальном исчислении поступления налога испытывали выраженные провалы в 1998, 2010 и 2014-2015 гг., что отражает обесценение налоговой базы в результате изменения курса и инфляции. Переход от прогрессивной модели налогообложения индивидуальных доходов к пропорциональному с 2001 г. не сказался на общем тренде ни по номинальным, ни по реальным значениям - не просматривается ни выраженного роста поступлений, ни их падения.[35]

Что касается текущего 2017г, то Глава ФНС России Михаил Мишустин подвел итоги работы налоговых органов за 10 месяцев 2017 года на праздничной коллегии 21 ноября, в День работника налоговых органов. В ноябре состоялось заседание расширенной коллегии ФНС России, итогам работы налоговых органов за 10 месяцев 2017 года и основных задачах до конца года. Так, за 10 месяцев 2017 года в консолидированный бюджет поступило 14,3 трлн рублей, что на 19%, или на 2,3 трлн рублей, больше соответствующего периода 2016 года. В федеральный бюджет поступило 7,5 трлн рублей, что на 1,7 трлн рублей, или на 30% больше, заявил руководитель ФНС России.

При этом, 60% прироста поступлений (1,4 трлн рублей) обеспечили ненефтегазовые доходы, а именно:

- налог на прибыль - 2,9 трлн рублей (на 18,8%, или 451,3 млрд рублей больше).

- НДС - 2,6 трлн рублей (на 12,3%, или 285 млрд рублей больше)

- НДФЛ - 2,5 трлн рублей (на 8%, или 188 млрд рублей больше).

- акцизы - 1,3 трлн рублей (на 18,4%, или 195,4 млрд рублей больше).[36]

Почти пятая часть в структуре прироста поступлений, или 286 млрд рублей, обеспечены за счет более качественного налогового администрирования. Стоит отметить, что внедренная система АСК (автоматизированная система, которая на основании расширенных деклараций по НДС точно определяет налоговые разрывы в цепочке взаимоотношений налогоплательщиков с контрагентами и не допускает неправомерных вычетов по налогу на добавленную стоимость) НДС позволяет контролировать все налоговые транзакции по НДС в автоматическом режиме, а это 15 млрд операций в год. В результате, если при запуске системы в I квартале 2016 года доля сомнительных операций составляла 8% от всего НДС-оборота, то сейчас не более 1%. Контроль бизнеса на расстоянии без давления на добросовестных налогоплательщиков позволил Службе уйти от тотальных проверок. За девять месяцев 2017 года количество проверок бизнеса снизилось на 23%. При этом их результативность выросла на 40%

В 2017 году налогоплательщикам направлено 660 тысяч автоматических требований, в результате они представили 90 тысяч уточненных деклараций с ростом НДС к уплате на 69 млрд рублей.

Таким образом,различные составляющие российской бюджетной системы в разной степени испытывают на себе воздействие внешних шоков. Как было показано выше, наиболее устойчивыми к воздействию внешних шоков являются налог на доходы физических лиц и НДС. Федеральный бюджет в настоящее время формируется главным образом за счет трех основных источников – НДС, таможенных пошлин и налога на добычу полезных ископаемых. На долю этих трех налогов приходится около 75% доходов федерального бюджета. Фактически сегодня федеральный бюджет формируется за счет наиболее неустойчивых к внешним шокам налоговых доходов (НДПИ и таможенные пошлины) и одного «устойчивого» (со всеми оговорками, которые были сделаны выше). На протяжении рассматриваемого периода распределение и порядок зачисления различных налогов в бюджеты бюджетной системы неоднократно менялся, однако на протяжении последнего десятилетия эти изменения уже не носили глобального характера.

Подводя итоги изучения 2017г, стоит отметить рост налоговых доходов, и эффективную работу с другими ведомствами. Рост поступлений по итогам совместных проверок составил 17% (на 22 млрд рублей больше 2016г). Кроме того, за девять месяцев 2017 года по проверкам с использованием информации ФТС России дополнительно начислено 60 млрд рублей налогов.

Современная тенденция налоговой системы складывается дистанционно. Дистанционный контроль также доказал свою эффективность в сфере розничной торговли. Завершен первый этап реформы контрольно-кассовой техники, которая автоматически передает данные о покупках-продажах в налоговые органы. Более 470 тысяч налогоплательщиков зарегистрировали 1,4 млн касс, что превышает дореформенный парк касс на 20%. Ежедневно пробивается более 100 млн чеков, ежемесячная выручка превышает 2 трлн. рублей.

3.2 Тенденции современной налоговой политики

В 2017 г. началась работа по совершенствованию налоговой системы России, которая должна быть реализована путем внесения изменений в налоговое законодательство в 2018 г., чтобы эти изменения начали действовать с 2019 г. Эта работа должна найти отражение в изменении налоговой политики страны на среднесрочную перспективу в целях обеспечения стабильности налоговой системы и обоснованной дифференциации налоговой нагрузки в отраслевом разрезе. В то же время отчетные данные Федеральной налоговой службы России за последние годы, несмотря на сложные экономические условия, свидетельствуют о положительных результатах ее работы.

Общая сумма налоговых поступлений в консолидированный бюджет России в 2015 г. по отношению к 2014 г. составила 109 %. При этом первое место по доле налоговых доходов принадлежит налогу на добычу полезных ископаемых, на втором - налог на доходы физических лиц, третье и четвертое занимают налог на прибыль организаций и НДС. Эти 4 налога обеспечивают 4/5 всей суммы налоговых доходов страны. Доля остальных налогов в совокупности составляет 20 %.

Ухудшение экономической ситуации больше всего отразилось на замедлении роста поступлений налога на доходы физических лиц в связи с некоторым снижением реальных доходов населения, поскольку рост номинальной среднемесячной заработной платы в 2015 г. не компенсировал ее реальное снижение по сравнению с 2014 г. Данные таблицы Приложения 1 не включают суммы таможенных пошлин и взносов в государственные страховые внебюджетные фонды, которые обычно учитываются при расчетах показателя общей налоговой нагрузки на экономику, исчисляемого в процентах к валовому[37].

Основные положения налоговой политики Российской Федерации разрабатываются Министерством финансов России на предстоящий год и на плановый период двух последующих лет. Эти материалы используются при планировании федерального бюджета и подготовке проектов бюджетов субъектов федерации, а также являются основой для внесения изменений в законодательство о налогах и сборах, обеспечивая прогнозируемость налоговой политики государства.

На уровне субъектов Российской Федерации возможности формирования региональной налоговой политики ограничиваются разрешенными Налоговым кодексом РФ диапазонами изменения налоговых ставок и правом устанавливать налоговые льготы по региональным налогам, а также в отношении части налога на прибыль организаций, зачисляемой в их бюджеты. На местном уровне муниципальные власти на своих территориях могут дифференцировать налоговые ставки в установленных пределах и конкретизировать льготы по земельному налогу и налогу на имущество физических лиц.

Следует сказать, что одной из общих тенденций при формировании государственной налоговой политики явилась фиксация действующих налоговых условий для бизнеса в течение 4-х лет, начиная с 2014 г. В сочетании с уменьшением доли налоговых доходов от нефтегазового сектора это привело к снижению налоговой нагрузки на экономику до 30 %, доведя ее до уровня ниже среднего по странам ОЭСР (34,44 % - 2014 г.)[38].

Обычно в налоговой политике намечаются изменения налоговых ставок, которые сказываются на величине налоговой нагрузки и суммах, поступающих в бюджетную систему налогов. Однако в отношении ряда налогов при сохранении уровня налоговых ставок меняются правила определения налоговой базы или вводятся поправочные коэффициенты, увеличивающие налоговые платежи. Например, заметный рост поступлений имущественных налогов связан с переходом налоговой базы на кадастровую стоимость объектов, с приобретением физическими лицами новых объектов жилой и нежилой недвижимости, усилением контроля за своевременной регистрацией прав на них и постановкой на налоговый учет, увеличением ставок налога на имущество физических лиц представительными органами местного самоуправления ряда территорий.

Значительный рост поступлений транспортного налога обусловлен увеличением количества приобретаемых транспортных средств, повышением налоговых ставок, которые во многих регионах приблизились к предельным значениям, введением повышающих коэффициентов при расчете налога для автомашин стоимостью более 3 млн руб. В результате в отношении имущества физических лиц стала активнее проявляться тенденция реализации прогрессивного налогообложения дорогостоящих объектов. Замедление роста поступлений отмечено по земельному налогу, по которому переход на кадастровую оценку земли начался несколькими годами раньше, и к настоящему времени кадастровая стоимость земельных участков стабилизировалась, хотя и сохраняется большое количество обращений владельцев имущества по поводу ее пересмотра в меньшую сторону[39].

Продолжается тенденция дифференциации подходов к налогообложению объектов налогообложения по различным видам полезных ископаемых, в основном, нефтяных месторождений. По этому виду природных ресурсов налоговая политика тесно соприкасается с таможенной. Она получила название налогового маневра, который предусматривает снижение экспортных пошлин на нефть с параллельным ростом ставок налога на добычу полезных ископаемых. Основной целью данного маневра является снижение зависимости российского бюджета от экспортных пошли, величина которых меняется пропорционально росту или снижению цен на нефть. Результаты осуществления налогового маневра в сфере налогообложения нефти можно признать положительными, поскольку налоговые доходы в этой отрасли показали рост на уровне не ниже среднего показателя. Однако такой маневр приводит к увеличению стоимости нефти на внутреннем рынке, а соответственно и цен на бензин.

Для предотвращения повышенного роста цен на нефтепродукты было применено снижение акцизов на бензин, которые в перспективе будут увеличиваться, хотя и замедленными темпами. Практика осуществления налогового маневра в сфере налогообложения нефти и нефтепродуктов лишний раз подтверждает необходимость тесной увязки налоговой, таможенной и бюджетной политики в процессе реализации фискальной и регулирующей функций налогов.

Взаимосвязь с бюджетной политикой проявляется также и в отношении регулирующих налогов. Таковым является налог на прибыль организаций, большая часть которого поступает в региональные бюджеты. В целях укрепления доходной базы федерального бюджета изменилось соотношение федеральной и региональной составляющей налога на прибыль. Если до 2017 г. в федеральный бюджет зачислялось 2 % из 20 % общей ставки данного налога, то теперь на период до 2020 г. эта доля увеличена до 3 %[40].

Особое место в налоговой политике занимает поддержка субъектов малого и среднего предпринимательства, в основном осуществляемая через специальные налоговые режимы. Наиболее широко используемым режимом в данной сфере является упрощенная система налогообложения, применение которой обеспечивает реальное снижение налоговой нагрузки и максимальное упрощение налогового учета. Однако и здесь есть ряд ограничивающих условий, сдерживающих рост сферы малого предпринимательства.

Прежде всего, это ограничение по величине годового дохода на уровне 150 млн. руб., которое фактически позволяет использовать упрощенную систему только микропредприятиям. Предприятия, которые согласно нормативным документам считаются малыми, в настоящее время могут иметь годовую выручку до 800 млн. руб., но воспользоваться преимуществами упрощенной системы могут только те, у которых доход не превышает 150 млн. руб. Средние предприятия с численностью до 250 чел. и доходом до 2 млрд. руб. в год вообще не имеют налоговых преференций. Это сдерживает развитие сектора малого и среднего предпринимательства и ставит под угрозу выполнение Стратегии развития малого и среднего предпринимательства в России до 2030 г[41].

Краткий анализ основных тенденций изменения налоговой системы Российской Федерации, отражающих налоговую политику государства, позволяет сделать вывод о недостаточной реализации регулирующей и социальной функций налогов. Для решения этой проблемы необходимо отразить в налоговой политике расширение возможностей регионов в отношении введения налоговых льгот по региональным и местным налогам, сократив до минимума их перечень, устанавливаемый федеральным законодательством. Должен быть определен временной диапазон действия налоговых льгот с обязательным отчетом о результативности их применения.

Необходимо также установить приоритетные направления налогового стимулирования, такие как развитие инновационной деятельности, малого и среднего предпринимательства с учетом территориальной специфики, рынка ценных бумаг, поддержка многодетных семей, введение моратория на изменение налогового законодательства на период от 2 до 4 лет, обеспечить более тесную увязку налоговой, бюджетной и таможенной политики. Это позволит усилить влияние налоговой системы на рост экономики и стимулирование деловой активности.

Правительство РФ должно улучшать элементы налогов и сборов с учетом происходящих изменений в социально экономическом развитии страны. Поскольку тяжесть налогового бремени неравномерно распределена между категориями плательщиков. Не предусмотрена градация в зависимости от уровня доходов для различных слоев населения. Для решения выше перечисленных задач нужно привести налоговые механизмы в действие, которые должны работать наилучшим образом. Это позволит преобразовать налоговую систему[42].

А также будет стимулировать инвестиции в развитие малонаселенных регионов, тем самым способствовать развитию высокотехнологичных производств, а также мотивировать опытно конструкторские и научно исследовательские разработки.

Для того, чтобы налоговая система РФ развивалась эффективно необходимо рассмотреть следующие пути по её совершенствованию:

1. Уполномочить финансовые органы РФ правом создания дополнительных нормативно правовых актов для регулирования вопросов по которым необходима конкретизация и детализировать, если информации, содержащейся в других нормативно правовых документах в области налогов и налогообложения недостаточно.

2. Уполномочить Правительство РФ правом издания дополнительных нормативно правовых актов по незатронутым вопросам или затронутым в должном объеме налогового регулирования,законодательством РФ в области налогообложения и налогов.

3. Необходимо изменить положения первой и второй части Налогового Кодекса РФ, дополнив их уникальным налоговым режимом, содержащий в себе льготный режим для налогообложения организации, осуществлявшие инновационную деятельность в сфере высоких технологий.

Данный режим полностью бы освободил данные организации от уплаты НДС научно исследовательские и опытно конструкторские работы, а также реализацию результатов НИОКР. В рамках реформирования налоговой системы, если принять во внимание те пути, которые отмечены выше, то это позволит России достигнуть определенного экономического роста. Основной целью налоговой реформы должно являться создание такой налоговой системы, которая позволит ускорить темп экономического роста, усилит меры по совершенствованию налогового администрирования, создаст благоприятные условия для товаропроизводителей. Реформирование существующей налоговой системы – важная составляющая комплекса предупредительных мероприятий, но не самая сложная.

Гораздо труднее, создать налоговую культуру, среди граждан нашей страны, основой которой было бы добровольное соблюдение налоговых законов.

Усиление налогового контроля также может способствовать совершенствованию налоговой системы РФ. Развитие теневой экономики пагубно влияет на развитие страны в целом. Ущерб, нанесенный незаконным уходом от уплаты налогов, возмещается другими налогоплательщиками. Таким образом в бюджет не поступает нужной суммы, от чего страдает экономическая поддержка отдельных регионов страны. Сокращается социальная поддержка населения. Повышением полномочий налоговой службы РФ можно избежать не только развитие теневой экономики, но и уход крупных денежных средств из страны.

Исходя из вышесказанных проблем налоговой системы РФ, можно выделить несколько путей их решения. Необходимо усиление налогового контроля, создание прозрачной налоговой системы. Благодаря чему можно избежать развитию теневой экономики и утечки средств в офшоры. Также смена налоговой савки с пропорциональной на прогрессивную сможет улучшить экономической положение населения. Проявится четкое деление на слои, стабилизируется заработанная плата. В заключении хотелось бы добавить, что продуманная и оптимальная налоговая система значительно улучшит экономику страны, а значит обеспечит государству перспективы в развитии.

А грамотное распределение доходов от налогообложения положительно повлияет на уровень жизни населения.

ЗАКЛЮЧЕНИЕ

Система налогообложения в Российской Федерации развивается как составная часть изменений, происходящих в сфере экономических отношений между государством, юридическими и физическими лицами, а также органами муниципального самоуправления.

Налоги - основной источник доходов государства. Помимо этой финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Социально-экономическое содержание налогов как социально-экономической категории определяется через фискальную, перераспределительную, контрольную и стимулирующую функции. Комплексное использование функций обеспечивает активную воспроизводственную роль налогов.

Налоговая политика государства является основным регулирующим инструментом реализации задач социально-экономического развития, ускоренного роста приоритетных отраслей, эффективной внешнеэкономической деятельности.

На протяжении десятка последних лет налоговая система России постоянно подвергается изменениям. В свою очередь, законодательные органы Правительства России и субъектов РФ пытаются выработать такую законодательную базу налогообложения, которая с одной стороны позволит развиваться экономике и бизнесу, с другой стороны позволит государству и органам местного самоуправления получать в свои бюджеты значительные суммы. Одним из важнейших условий стабилизации экономики любого субъекта РФ, является обеспечение устойчивого сбора налогов и надлежащей дисциплины налогоплательщиков. Однако в условиях кризиса региональные налоги претерпели значительные изменения. В результате реформ налоговое бремя практически по всем налогам было снижено. И, как следствие, снижение налоговой базы в большинстве регионов привело к уменьшению поступлений во все уровни бюджетов. В связи с этим, актуальным становится вопрос о дополнительном финансировании региональных бюджетов, по причине того, что доля региональных налогов слишком мала для самостоятельного функционирования регионов на эти средства.

Цель создания налоговой системы Российской Федерации состоит в обеспечении государства финансовыми ресурсами, которые необходимы для покрытия расходов на обеспечение внешней и внутренней безопасности страны, поддержание приоритетных отраслей экономики, затрат на проведение социальной политики в стране и т.п.

Именно поэтому начало налоговой реформы в РФ – это шаг к более справедливому распределению налоговой нагрузки и стабильности налоговой системы в целом. Основным результатом её проведения являлся рост доходов бюджетов всех уровней и как следствие сокращения бюджетного дефицита.

Система налогового администрирования региональных налогов весьма не идеальна и содержит ряд недостатков. Налогообложение имущества организаций включает в себя следующие проблемы установление налоговой базы по налогу на имущество юридических лиц, расчет налога в отношении объектов культурного наследия, применяемого как торговый или деловой центр. Помимо этого, недостатком является понятие отнесения здания к категории административно-делового центра, и по какой стоимости должна определяться налоговая база по данным объектам. Уточнение понятия «недвижимое и движимое имущество», являющееся объектом обложения также является проблемным вопросом.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Александров И.М. Налоги и налогообложение: учеб. пособие /И.М. Александров. - М.: Издательско - торговая корпорация «Дашков и К», 2012. - 318с.

- Аронов А.В., Кашин В.А. Налоги и налогообложение: Учеб. пособие для аспирантов. – М.: Магистр, 2007. – 576 с.

- Брянцева, Л. В. Основные проблемы выбора эффективной системы налогообложения как средство обеспеченности бюджета доходами / Л. В. Брянцева, Т. А. Еловацкая, А. С. Оробинский // Налоги и налогообложение. 2017. № 4. С. 51-61.

- Баташева Ф. А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. — 2017. — №17. — С. 436 - 438.

- Бобоев М., Кашин В. Налоговая политика России на современном этапе // Вопросы экономики. - 2015. -№7. - С. 54 - 69.

- Брызгалин А.В. О функциях налогообложения и о регулятивном значении налогов в экономике //Налоги. – 2000. - № 1. – с. 7-11.

- Булатова А.С. Экономика : учебник для вузов / А.С. Булатова. - М.: Экономист, 2006. – 547 с.

- Волошин Д.А. Антикризисные поправки в Налоговый кодекс РФ //Экономист. - 2011. - № 4. - с. 13.

- Глухов В. В., Дольде И.В. Налоги: теория и практика: учебное пособие для вузов /В.В.Глухов, И.В. Дольде. - М.: Гуманит. изд. центр ВЛАДОС, 2000. – 640с.

- Григорьева К.С. Эффективность налоговой системы РФ на современном этапе [Электронный учеб]. Режим доступа - http://cyberleninka.ru/artide/n/effektivnost-nalogovoy-sistemy-rf-na-sovremennom-etape.

- Данченко М.А. Налогообложение: [Электронный учеб]. Режим доступа - http://tic. tsu.ru/www/uploads/nalog/page6.html.

- Зозуля, В. В. Налогообложение природопользования : учебник и практикум для прикладного бакалавриата / В. В. Зозуля. — М. : Издательство Юрайт, 2015. — С.83

- Государственное регулирование рыночной экономики: Учебник /Под общ. ред. В.И.Кушлина. – М.: изд-во РАГС, 2008. – 616 с.

- Крамаренко Л.А., М.Е.Косов Налоги и налогообложение: учебное пособие для студентов ВУЗов . - М.: ЮНИТИ-ДАНА, 2011.- 576 с.

- Касьянова, Г.Ю. ГСМ: нормы расхода, бухгалтерский учет и налогообложение / Г.Ю. Касьянова. – М.: АБАК, 2016. – С.18

- Лермонтов Ю.М. Постатейный комментарий к части первой Налогового кодекса Российской Федерации //СПС КонсультантПлюс. 2016. - Номер в ИБ 219205

- Лыкова Л.Н. Налоги и налогообложение в России: учебник для вузов / Л.Н. Лыкова. - М: «Бек»., - 2010. - 542с.

- Майбуров И.А. Теория налогообложения: Учебник для магистрантов / И.А. Майбуров, А.М.Соколовская. – М.: ЮНИТИ-ДАНА, 2011.- 591 с.

- Налоги и налогообложение: /под ред. И.А.Майбурова. – М.: ЮНИТИ-ДАНА, 2009.- 519 с.

- Налоговый кодекс Российской Федерации: части первая и вторая с изм. и доп. на 01 апреля 2011 г. – М.: ЭКСМО, 2011. – 529 с.

- Перов А.В., Толкушкин А.В. Налоги и налогообложение: : учебник для студентов ВУЗов /А.В.Перов, А.В.Толкушкин. - М.: Юрайт - Издат., 2007. - 810 с.

- Петти У. Трактат о налогах и сборах. - цитата по: Данченко М.А. Налогообложение: [Электронный учеб]. Режим доступа - http://tic. tsu.ru/www/uploads/nalog/page6.html.

- Петрова Г.В. Налоговое право: учебное пособие для студентов ВУЗов / Г.В.Петрова. – М.: Дрофа, 20015 г. – 498 с.

- Росстат. Официальная статистика- финансы// URL - http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/#

- RAEX Эксперт Введение налога с продаж на уровне 3% в первый год может пополнить собственные доходы// http://raexpert.ru/news/show/6191/

- Федеральная налоговая служба// https://www.nalog.ru

- Налоговая политика России в условиях санкций. Повышение эффективности функционирования налоговой политики//https://interactive-plus.ru/ru/article/112744/discussion_platform

- Смирнов А.С. Налогообложение: модели оптимизации. //Экономист -2014. - №2. - с. 7.

- Типовая ситуация: Какие бывают системы налогообложения //СПС КонсультантПлюс. 2016. - Издательство "Главная книга", 2018. - Номер в ИБ 123245

- Тютин Д.В. Налоговое право: курс лекций // СПС КонсультантПлюс. 2017. Номер в ИБ 222454

- Чиненов М.В. «Все о налогах» //Налоговый вестник. – 2014. - №1. С.50 - 65

- Юткина Т.Ф. Налоги и налогообложение: учебник для студентов ВУЗов /Т.Ф.Юткина. - М.: «ИНФРА-М», 2009г. – 521 с.

Рис.1

Виды налогов и сборов

Источник: Государственное регулирование рыночной экономики: Учебник /Под общ. ред. В.И.Кушлина. – М.: изд-во РАГС, 2008. - С.143

Рис.2

Основные классификации налогов

Источник: Майбуров И.А. Теория налогообложения: Учебник для магистрантов / И.А. Майбуров, А.М.Соколовская. – М.: ЮНИТИ-ДАНА, 2011.- С. 238

Рис.3

Обязательные элементы налоговой системы

Источник: Крамаренко Л.А., М.Е.Косов Налоги и налогообложение: учебное пособие для студентов ВУЗов . - М.: ЮНИТИ-ДАНА, 2011.- С.322

Рис.4

Основные взаимосвязи между элементами налоговой системы

Источник: Крамаренко Л.А., М.Е.Косов Налоги и налогообложение: учебное пособие для студентов ВУЗов . - М.: ЮНИТИ-ДАНА, 2011.- С.323

Рис.5

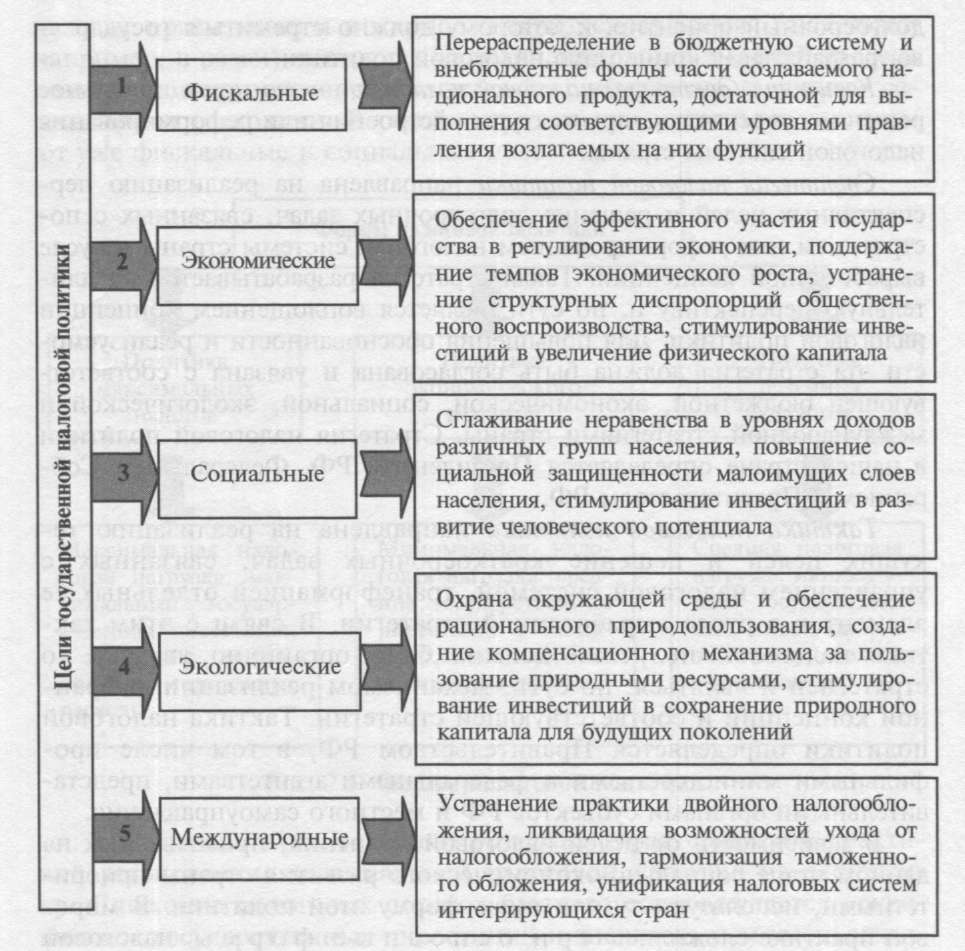

Цели государственной налоговой политики

Источник: Налоги и налогообложение: учебник для студентов ВУЗов /под ред. И.А.Майбурова. – М.: ЮНИТИ-ДАНА, 2009.- С.250

Рис.6

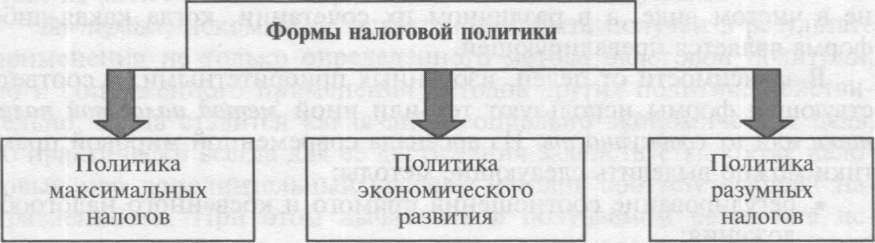

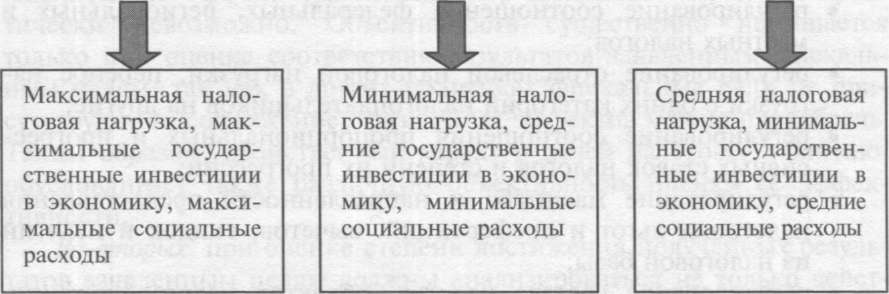

Формы налоговой политики

Источник: Налоги и налогообложение: учебник для студентов ВУЗов /под ред. И.А.Майбурова. – М.: ЮНИТИ-ДАНА, 2009.- С.251

Рис.7

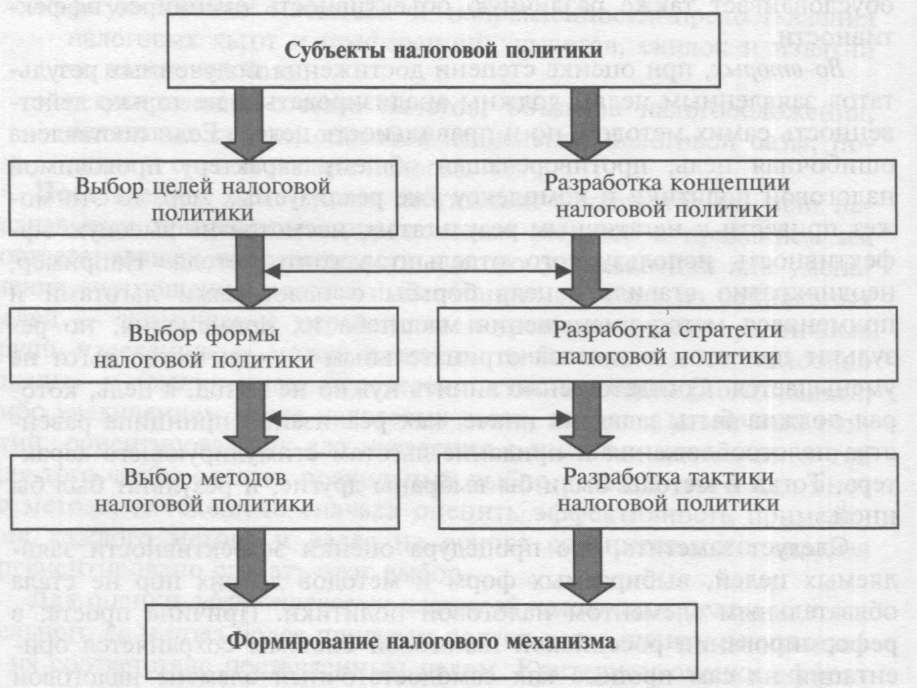

Взаимосвязь налоговой политики и налогового механизма страны

Источник: Налоги и налогообложение: учебник для студентов ВУЗов /под ред. И.А.Майбурова. – М.: ЮНИТИ-ДАНА, 2009.- С.262

-

Налоговый кодекс Российской Федерации: части первая и вторая с изм. и доп. на 01 апреля 2011 г. – М.: ЭКСМО, 2011. – С. 123 ↑

-

Брянцева, Л. В. Основные проблемы выбора эффективной сиситемыналогооблажения как средство обеспеченности бюджета доходами / Л. В. Брянцева, Т. А. Еловацкая, А. С. Оробинский // Налоги и налогооблажение. 2017. № 4. С. 51-61. ↑

-

Чайковская, Л. А. Налоговое регулирование как инструмент стратегического управления развитием инновационного сектора экономики / Л. А. Чайковская, А. Ж. Якушев // Налоги и налогообложение. -2016. № 1. С. 20-27. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117–ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 01.09.2017)// Российская газета. – 2017. – № 684. ↑

-

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // Российская газета. – 2015. – № 620 ↑

-

Майбуров И.А. Теория налогообложения: Учебник для магистрантов / И.А. Майбуров, А.М.Соколовская. – М.: ЮНИТИ-ДАНА, 2011.- С.241 ↑

-

Майбуров И.А. Теория налогообложения: Учебник для магистрантов / И.А. Майбуров, А.М.Соколовская. – М.: ЮНИТИ-ДАНА, 2011.- С.242 ↑

-

Майбуров И.А. Теория налогообложения: Учебник для магистрантов / И.А. Майбуров, А.М.Соколовская. – М.: ЮНИТИ-ДАНА, 2011.- С.243 ↑

-

Майбуров И.А. Теория налогообложения: Учебник для магистрантов / И.А. Майбуров, А.М.Соколовская. – М.: ЮНИТИ-ДАНА, 2011.- С.245 ↑

-

Глухов В. В., Дольде И.В. Налоги: теория и практика: учебное пособие для вузов /В.В.Глухов, И.В. Дольде. - М.: Гуманит. изд. центр ВЛАДОС, 2000. – С 305 ↑

-

Майбуров И.А. Теория налогообложения: Учебник для магистрантов / И.А. Майбуров, А.М.Соколовская. – М.: ЮНИТИ-ДАНА, 2011.- С.247 ↑

-

Майбуров И.А. Теория налогообложения: Учебник для магистрантов / И.А. Майбуров, А.М.Соколовская. – М.: ЮНИТИ-ДАНА, 2011.- С.249 ↑

-

Аронов А.В., Кашин В.А. Налоги и налогообложение: Учеб. пособие для аспирантов. – М.: Магистр, 2007. – C .198 ↑

-

Аронов А.В., Кашин В.А. Налоги и налогообложение: Учеб. пособие для аспирантов. – М.: Магистр, 2007. – C .203 ↑

-

Майбуров И.А. Теория налогообложения: Учебник для магистрантов / И.А. Майбуров, А.М.Соколовская. – М.: ЮНИТИ-ДАНА, 2011.- С.253 ↑

-

Майбуров И.А. Теория налогообложения: Учебник для магистрантов / И.А. Майбуров, А.М.Соколовская. – М.: ЮНИТИ-ДАНА, 2011.- С.261 ↑

-

Майбуров И.А. Теория налогообложения: Учебник для магистрантов / И.А. Майбуров, А.М.Соколовская. – М.: ЮНИТИ-ДАНА, 2011.- С.263 ↑

-

Перов А.В., Толкушкин А.В. Налоги и налогообложение: учебник для студентов ВУЗов /А.В.Перов, А.В.Толкушкин. - М.: Юрайт - Издат., 2007. – C. 371. ↑

-

Перов А.В., Толкушкин А.В. Налоги и налогообложение: учебник для студентов ВУЗов /А.В.Перов, А.В.Толкушкин. - М.: Юрайт - Издат., 2007. - C.372 ↑

-

Майбуров И.А. Теория налогообложения: Учебник для магистрантов / И.А. Майбуров, А.М.Соколовская. – М.: ЮНИТИ-ДАНА, 2011.- С.269 ↑

-

Тютин Д.В. Налоговое право: курс лекций // СПС КонсультантПлюс. 2017. Номер в ИБ 222454 ↑

-

Крамаренко Л.А., М.Е.Косов Налоги и налогообложение: учебное пособие для студентов ВУЗов . - М.: ЮНИТИ-ДАНА, 2011.- С.321 ↑

-

Крамаренко Л.А., М.Е.Косов Налоги и налогообложение: учебное пособие для студентов ВУЗов . - М.: ЮНИТИ-ДАНА, 2011.- С.327 ↑

-

Крамаренко Л.А., М.Е.Косов Налоги и налогообложение: учебное пособие для студентов ВУЗов . - М.: ЮНИТИ-ДАНА, 2011.- С.328 ↑

-

Крамаренко Л.А., М.Е.Косов Налоги и налогообложение: учебное пособие для студентов ВУЗов . - М.: ЮНИТИ-ДАНА, 2011.- С.328 ↑

-

Крамаренко Л.А., М.Е.Косов Налоги и налогообложение: учебное пособие для студентов ВУЗов . - М.: ЮНИТИ-ДАНА, 2011.- С.329 ↑

-

Брянцева, Л. В. Основные проблемы выбора эффективной системы налогообложения как средство обеспеченности бюджета доходами / Л. В. Брянцева, Т. А. Еловацкая, А. С. Оробинский // Налоги и налогообложение. 2017. № 4. С. 51-61. ↑

-

Касьянова, Г.Ю. ГСМ: нормы расхода, бухгалтерский учет и налогообложение / Г.Ю. Касьянова. – М.: АБАК, 2016. – С.18 ↑

-

Росстат. Официальная статистика- финансы// URL - http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/# ↑

-

Росстат. Официальная статистика- финансы// URL - http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/# ↑

-

Росстат. Официальная статистика- финансы// URL - http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/# ↑

-

RAEX Эксперт Введение налога с продаж на уровне 3% в первый год может пополнить собственные доходы// http://raexpert.ru/news/show/6191/ ↑

-

Федеральная налоговая служба// https://www.nalog.ru ↑

-

Налоговая политика России в условиях санкций. Повышение эффективности функционирования налоговой политики//https://interactive-plus.ru/ru/article/112744/discussion_platform ↑

-

RAEX Эксперт Введение налога с продаж на уровне 3% в первый год может пополнить собственные доходы// http://raexpert.ru/news/show/6191 ↑

-

Глава ФНС России Михаил Мишустин подвел итоги работы налоговых органов за 10 месяцев 2017 года на праздничной коллегии [Электронный ресурс]. – URL: https://www.nalog.ru/rn77/news/activities_fts/7080351/ ↑

-

Налоги и налогообложение : учебник для СПО / под ред. Л. Я. Маршавиной, Л. А. Чайковской. — М.: Издательство Юрайт, 2016. — С.43 ↑

-

Зозуля, В. В. Налогообложение природопользования : учебник и практикум для прикладного бакалавриата / В. В. Зозуля. — М. : Издательство Юрайт, 2015. — С.83 ↑

-

Данченко М.А. Налогообложение: [Электронный учеб]. Режим доступа - http://tic. tsu.ru/www/uploads/nalog/page6.html. ↑

-

Григорьева К.С. Эффективность налоговой системы РФ на современном этапе [Электронный учеб]. Режим доступа - http://cyberleninka.ru/artide/n/effektivnost-nalogovoy-sistemy-rf-na-sovremennom-etape. ↑

-

Петти У. Трактат о налогах и сборах. - цитата по: Данченко М.А. Налогообложение: [Электронный учеб]. Режим доступа - http://tic. tsu.ru/www/uploads/nalog/page6.html. ↑

-

Баташева Ф. А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. — 2017. — №17. — С. 436 - 438. ↑

- Системный подход при анализе потенциала организации на примере образовательного учреждения «ГБОУ города Москвы Гимназия № 45 имени Л. И. Мильграма»

- Влияние информационных сетей на становление современного общества (Возможности информационных сетей)

- Проектирование реализации операций бизнес - процесса «Транспортная доставка заказов»

- Современной налоговой системы РФ

- Документирование и инвентаризация (на примере МАДОУ № 30)»

- Налоговая система РФ и проблемы ее совершенствования. (Структура банковской системы Германии)

- Личное страхование,проблемы и перспективы его развития в РФ

- Выбор приоритетного варианта сокращения персонала (Расчёт потребности в персонале)

- Анализ оборотного капитала предприятия (ООО «Ярмарка горящих туров»)

- Учет основных средств (ООО «АЛЬФА»)

- Жизненный цикл организации и управление организацией ( Гулькевичского (АПСКГ) )

- Выбор стиля руководства в организации.(ФОРМИРОВАНИЕ СТИЛЯ УПРАВЛЕНИЯ В СОВРЕМЕННЫХ ОРГАНИЗАЦИЯХ)