Виды кредитных операций и кредитов на примере ПАО «Сбербанк»(Экономическая сущность и функции кредитных операций в экономике)

Содержание:

Введение

Актуальность тематики представленной курсовой работы можно охарактеризовать с различных сторон.

Во-первых, актуальность тематики можно рассматривать в разрезе роли кредитных отношений для развития мировой экономики в целом, в частности, рыночной экономики. Выделение рыночной экономики объясняется тем фактом, что помимо рыночной экономики функционируют и другие типы экономических систем, в числе которых можно выделить также традиционную, командную и смешанную экономические системы. Причём каждая из них имеет как ряд достоинств, так и недостатков. Однако наиболее важны кредитные отношения именно для становления и развития рыночной экономики в том или ином государстве. Кредитные отношения имеют большое значение в перераспределении денежных ресурсов общества и их роль все более возрастает. Об этом говорит тот факт, что они со временем обслуживают всё возрастающую часть товарно-денежных потоков.

Следует отметить, что в странах с развитой рыночной экономикой кредитные отношения уже давно вышли на первый план. В качестве простейшего примера можно привести случаи высказываний граждан США о том, что они уже отвыкли пользоваться в повседневных делах наличными деньгами, практически все действия давно осуществляются путём использования многочисленных кредитных карт.

Во-вторых, следует отметить исключительную важность развития кредитных отношений в процессе перехода Российской Федерации на «рельсы» рыночной экономики после распада СССР. Кредитные отношения в нашей стране в условиях осуществляемых реформ также претерпевают постоянные изменения, её становление и развитие характеризуется рядом проблемных моментов, связанных с воздействием многочисленных внешних и внутренних факторов. Совершенствование кредитных отношений в России находится в стадии развития, повышение их уровня является одной из приоритетных задач государства.

В-третьих, нельзя не сказать, о потрясениях сферы кредитных отношений и необходимости нивелирования негативных тенденций, как в мировом масштабе, так и в масштабе Российской Федерации, в связи с наличием кризисных явлений. Хорошо помнится мировой финансовый кризис 2008 г., который имея свое начало в США, негативно отразился на состоянии экономики ряда государств, в том числе и России. Его последствия полностью не устранены до сих пор. Нельзя и обойти стороной нарастание кризисных явлений в экономике Российской Федерации, обусловленных воздействием экономических санкций со стороны США, стран Евросоюза и ряда иных зарубежных государств в связи с событиями в Украине. Мощным фактором негативного воздействия является и длительное снижение цен на углеводороды, которое также отрицательно сказывается на состоянии отечественной экономики.

Естественно, что в непростых сложившихся условиях кредитная сфера Российской Федерации страдает более других. Не углубляясь в историю вопроса, осветим сущность последних экономических санкций со стороны США относительно российских банков и компаний, которые попадают под воздействие санкций. 25 июля 2017 года были утверждены новые санкции, предполагающие, в частности, снижение периода финансирования для них: с 30 до 14 дней для российских банков, с 90 до 60 дней – для компаний.

В 2018 году дело приняло значительно более масштабный уровень и проблемы начали создавать даже для людей и компаний, которые не имели к обострению на Украине никакого отношения.

В-четвертых, нельзя не упомянуть и об объекте исследования в лице ПАО «Сбербанка», который является безусловным лидером российского банковского сектора, о чем свидетельствуют многочисленные рейтинги.

Целью представленной курсовой работы является исследование кредитных операций и кредитов на примере ПАО «Сбербанк».

Для достижения поставленной цели в представленной курсовой работе решается ряд следующих задач:

1. Рассмотреть экономическую сущность и функции кредита и кредитных операций в экономике.

2. Провести анализ особенностей и динамики развития кредитных операций в банковском секторе России.

3. Привести организационно-экономические основы деятельности ПАО «Сбербанк».

4. Проанализировать динамику и показатели качества кредитного портфеля ПАО «Сбербанк».

5. Произвести обзор механизма развития кредитных отношений в ПАО «Сбербанк».

Объект исследования в представленной курсовой работе – ПАО «Сбербанк», предметом исследования являются кредитные операции и кредиты банка.

Информационной базой для написания представленной курсовой работы явились труды российских исследователей, материал периодических изданий, информация нормативно-правовых актов, источники Internet.

В состав представленной курсовой работы входят такие структурные элементы как введение, основная часть, заключение, список использованных источников и приложение. Основная часть включает три главы: теоретическую, аналитическую и рекомендательную.

Представленная курсовая работа выполнена с использованием технических средств Microsoft Office.

1. Теоретические аспекты кредита и кредитных операций

1.1. Экономическая сущность и функции кредитных операций в экономике

Кредитные отношения представляют такой вид отношений, который возникает между кредитором и заемщиком при выполнении кредитных операций. Субъектами кредитных отношений является государство, предприниматели, население, небанковские финансово-кредитные институты.

Необходимость существования и функционирования кредитной системы обусловлена следующими объективными потребностями (рис. 1)

Объективные потребности

Управление и уравновешивания соответствующих денежных потоков, что создает особую форму предпринимательства

Техническая организация движения денежных средств в экономике

Кредитные отношения, происходящие между кредиторами и заемщиками, и которые фиксируются в кредитном договоре

Организация кредитных отношений через кредитные учреждения, которые аккумулируют временно (на определенный период) свободные средства и предоставляющих их в ссуду для расширения производства и торговли

Рис. 1. Объективные потребности существования и функционирования кредитной системы

Кредитные отношения реализуются через установленные законодательством кредитные операции, которые подразделяются на:[1]

1) обеспеченные или необеспеченные кредитные активы;

2) срочные (кратко-, средне-, долгосрочные отношения);

3) по виду взимания процента (во время выдачи кредита или при возврате займа).

Кредитные отношения являют обособленную часть экономических отношений, связанную с предоставлением стоимости (средств) в ссуду и возвратом ее вместе с определенным процентом.

В современном хозяйстве значительно расширяются границы кредитных отношений. Кредит обслуживает все большую долю товарных потоков, заменяя традиционные товарно-денежные отношения обмена. Кредит необходим как важное средство обеспечения финансово-хозяйственной деятельности экономических субъектов.

Кредитные отношения объединяют в себе две подсистемы:

1) кредитно-денежные отношения;

2) кредитно-товарные отношения.

В ссуду может предоставляться стоимость, как в денежной, так и в товарной форме.

Кредитные отношения возникают и действуют между двумя субъектами: кредитором, который предоставляет ссуду, и заемщиком, который получает заем. Движущим мотивом предоставления ссуды во временное пользование является получение дохода в форме ссудного процента.[2]

Рассмотрим сущность и содержание понятия кредита.

Кредит – ссуда в денежной или товарной форме на условиях возвратности, платности при движении которой между кредитором и заемщиком складываются определённые экономические отношения.[3]

Кредит (как экономическая категория) представляет собой определенный вид общественных отношений, которые связаны с движением стоимости (в денежной форме). Такое движение предполагает передачу денежных средств – ссуды – на время, причем за ссудополучателем сохраняется право собственности.[4]

Кредит – это форма проявления кредитных отношений, форма движения ссудного капитала. Кредит выражает экономические отношения между кредитором и заемщиком, возникающие при получении займа, пользование ею и ее возвращения. Кредиторы предоставляют, а заемщики получают стоимость (капитал) в заем, возвращая ее потом с процентом.

Таким образом, с одной стороны, кредит – это система экономических отношений по передаче права собственности, а с другой − кредит – это товар, продаваемый одним собственником другому за специфическую цену – ссудный процент и на специфических условиях – возврата через определенный срок. Другими словами, кредит – это товар, отчуждаемый лишь на определенный срок и на условиях возврата. Его потребительная стоимость для покупателя состоит в его способности, будучи пущенным в оборот, принести новые деньги, то есть прибыль.[5]

Кредит как форма движения ссудного капитала объединяет в себе два процесса:

1) аккумуляцию временно свободных денежных средств;

2) вложения, или размещение, этих средств.

В условиях развитого рыночного хозяйства кредит является обязательным атрибутом механизма хозяйствования всех экономических субъектов.[6]

С общеэкономической точки зрения кредит возникает из функции денег как средства платежа при продаже товара не за наличные деньги, а с рассрочкой платежа, что обусловлено не бедностью покупателя, а особенностью процесса производства. В связи с этим кредитные отношения первоначально появляются в сфере не производства, а обращения, поскольку владельцы товара противостоят друг другу как собственники товара и денег. Кредитные отношения основываются на кругообороте средств (капитала), а именно на неравномерности кругооборота. Процесс движения капитала создает объективную необходимость рождения кредита.

Несмотря на близость в реальной жизни кредита и денежных средств, их нельзя отождествлять друг с другом. По содержанию кредитные отношения отличаются от денежных составом участников. В денежных отношениях принимают участие продавец и покупатель, при этом товарная стоимость приобретает денежную форму. В свою очередь в кредитных отношениях действуют кредитор и заемщик, между которыми возникают отношения по поводу движения и возврата стоимости (как правило, в денежной форме).

Заметным отличием кредита от денег является их потребительная стоимость. Деньги как всеобщий эквивалент обладают всеобщей потребительной стоимостью. В свою очередь: кредит удовлетворяет участников в момент предоставления ссуженной стоимости (кредитора – получением дохода, заемщика – получением ссуды).[7]

Кредитные отношения возникают между субъектами экономики. Как и любые виды отношений, кредитные отношения предполагают наличие субъектов и объектов отношений.

Под субъектом кредитной сделки понимается участник конкретных экономических отношений по поводу предоставления ссуды (кредитор, заемщик, посредник, гарант).

Субъектами кредитной сделки могут быть как физические, так и юридические лица, резиденты и нерезиденты.

Кредитор – это сторона в кредитных отношениях, которая предоставляет в ссуду деньги или товары на заранее оговоренный срок и на определенных кредитным договором условиях.

Целью кредитора является получение прибыли (процента); целью заемщика – удовлетворения временной потребности в дополнительных денежных ресурсах. Со стороны кредитора заем является актом коммерческого продаже на определенный срок денежных средств.[8]

В группу кредиторов относят, прежде всего, кредитные учреждения, среди которых главное место занимают банки. Кроме банков в кредитные отношения вступают и небанковские кредитные учреждения – кредитные кооперативы и союзы, ломбарды, кассы взаимопомощи, пункты проката и т.д

Заемщик – это другая сторона кредитных отношений, получатель ссуды, который дает гарантию своевременного возвращения ссуженных средств кредитора.

Под объектом кредитных отношений понимается в узком смысле вещь, под которую выдается ссуда или ради которой совершается сделка.

В широком смысле объект – это не только вещь, но и сам процесс в целом, который вызывает потребность в кредите и ради которого заключается кредитная сделка. В финансовой терминологии объект кредитных отношений – это ссуженная стоимость (ссудный капитал).[9]

Сущность кредита как экономической категории проявляется в его функциях. Раскрытие этих функций позволяет установить связь данной категории с системой экономических отношений. Потеря кредитом своих функций фактически означает его исчезновение как экономической категории.

Под функцией кредита принято понимать содержание и направленность его действия. Функции могут вытекать из сущности и содержания кредита, а также могут быть не свойственными данной категории, т.е. обусловливаться внешними факторами, вызывающими замещение кредитом действия других категорий.[10]

Функции кредита относятся к кредитным отношениям в целом, а не к отдельным взаимоотношениям заемщика и кредитора.

Принято выделять три функции кредита (рис. 1.2).

Функции кредита

Распределительная

Эмиссионная

Контрольная

Рис. 2. Основные функции кредита

Распределительная функция заключается в том, что благодаря кредитным отношениям временно свободные денежные средства перераспределяются в пользу тех, кто в них нуждается. Таким образом, осуществляется переход активов в более эффективные отрасли экономики.

Возможно два вида перераспределения внутриотраслевое и межотраслевое. В настоящее время, когда кредитование осуществляется главным образом посредством банковской системы, в качестве основного выступает межотраслевое перераспределение средств.

Целью эмиссионной функции является создание кредитных средств обращения и замещения наличных денег. Кредитные средства в обращении создаются не отдельным банком, а финансовой системой в целом. Данный эффект известен также как «банковский мультипликатор».

Третья функция кредита – осуществление контроля за эффективностью деятельности экономических субъектов, или контрольная функция.

Платность кредитных средств создает условия для того, чтобы заемщики использовали их наиболее эффективно. При этом кредитор в той или иной степени контролирует заемщика и его возможность вернуть полученную ссуду.

Функции кредита следует отличать от его роли. Роль кредита – это результаты его использования на основе выполняемых им функций.[11]

Следующий раздел представленной работы посвящается анализу особенностей и динамики развития кредитных операций в России.

1.2. Анализ особенностей и динамики развития кредитных операций в банковском секторе России

Первым шагом кратко охарактеризуем проблемные моменты функционирований кредитного рынка на примере Российской Федерации.

До нынешнего кризисного состояния экономики России состояние сферы кредитных отношений уже характеризовалось рядом проблемных моментов, влияние которых не было до конца устранено.

Основной проблемой банковского сектора был и остается низкий уровень конкурентоспособности отечественных кредитных организаций, банковского сектора в целом. Невысокий уровень конкурентоспособности банков Российской Федерации по сравнению с лидирующими зарубежными кредитными организациями относительно международных финансовых рынков обусловлена рядом факторов (рис. 3).

Факторы невысокой конкурентоспособности

Ограниченность и краткосрочный характер ресурсной базы российских кредитных организаций

Высокие издержки банковской деятельности (включая значительные непрофильные расходы кредитных организаций, в целом высокие административные издержки кредитных организаций)

Недостатки в правовых условиях и практике осуществления банковского регулирования и банковского надзора

Рис. 3. Факторы невысокого уровня конкурентоспособности

Имеющиеся нерешенные проблемы, как и возникновение новых угроз, говорят о необходимости дальнейшего совершенствования национального банковского сектора. Это наглядно продемонстрировало воздействие на банковский сектор мирового финансового кризиса 2008 г. когда выявились все нерешенные его проблемы (рис. 4).[12]

Перечисленные проблемы являются характерными для экстенсивной модели развития банковского сектора.

2014 г. оказался одним из самых сложных за все время банковской системы в современной России. 2015 г. ожидался непростым для банковской системы, в связи с тем, что Центральный банк РФ взял курс на «зачистку» банковского сектора с целью его укрепления. Кризисное положение дел в банковском секторе настало в связи с экономическими, политическими обстоятельствами.

Наличие кризисных явлений в экономике Российской Федерации фиксируется, начиная с 2014 г. из-за введения экономических санкций со стороны ряда зарубежных государств в связи с событиями в Украине.

Проблемы российских кредитных организаций

Неудовлетворительное состояние управления, включая как корпоративный аспект, так и управление рисками (в результате, как правило, для российских кредитных организаций характерна ориентация на обслуживание бизнеса владельца/владельцев

Использование различных манипулятивных схем (приводит к недостоверности учета и отчетности в отдельных банках, к искажению информации об их работе и т.п.)

Низкий уровень ответственности владельцев и менеджмента за качество принимаемых решений, погоня за прибылью в ущерб финансовой устойчивости

Вовлечение кредитных организаций в противоправную деятельность и другие проблемы

Рис. 4. Отдельные проблемы российских кредитных организаций

Опишем более подробно существенные причины банковского кризиса.

1. Потеря российских банков возможности брать зарубежные кредиты, которые называют «дешевыми и длинными», западными деньгами, вследствие введения зарубежных санкций. Такие страны как, США, Канада, страны Евросоюза, Норвегия и Австралия объявили санкции, направленные на замедление российской экономики. В связи с тем, что кредиты Центрального банка РФ доступны не всем коммерческим банкам, это привело к такой внутренней проблеме, как нехватка необходимых ресурсов у российских банков.

2. Массовый отзыв лицензий коммерческих банков подорвал доверие населения к вкладам и банкам, именно поэтому в 2014 г. многие люди предпочитали хранить сбережения дома.

3. В 2014 г. произошло серьёзное макроэкономическое потрясение – падение российского рубля.

4. Стагнация в реальном секторе российской экономики, из-за чего иностранные инвесторы перестали вкладывать деньги не только в производство, но и в российские банки. Вышеперечисленные причины привели к появлению различных проблем в банковском секторе.[13]

Резюмируя, хотелось бы отметить, что события последних лет в отечественном банковском бизнесе демонстрируют, насколько значительными могут быть риски, которые в один миг приводят многомиллионные, когда-то процветающие банки к банкротству.

В заключение данного раздела можно сделать следующие выводы.

В рамках данного раздела была рассмотрена сущность и ключевые аспекты развития кредитных операций в банковском секторе России. В частности, изучены экономическая сущность и функции кредитных отношений в экономике, а также проведен анализ особенностей и динамики развития кредитных операций в банковском секторе России.

Очевидным является тот факт, что функции кредита и кредитных операций для экономики любого государства. Кредит как таковой сопровождает развитие человечества с древних времен, выполняя ряд важнейших функций в функционировании экономической системы государства. Объективным фактом является международное кредитование, а потому редко можно встретить государство, не имеющего внешнего государственного долга. Самым ярким примером являются США, которое при всей мощи свое экономики и т.д., имеет государственный долг, исчисляемый триллионами долларов. А от дефолта пока спасет только законодательное поднятие верхней его границы

Важна роль кредита на более низких уровнях, к примеру, в бухгалтерском балансе любой организации имеются в структуре пассивов разделы долгосрочных и краткосрочных обязательств. И если зачастую долгосрочных может и не быть, то наряду с этим отсутствие и краткосрочных встретить, в принципе, нельзя. И жизнь отдельно взятого домохозяйства довольно часто сопровождается взятием кредита.

Говоря о банковском секторе Российской Федерации, следует отметить, что его развитие сопровождается рядом проблемных моментом. Основным из которых позиционируется невысокий уровень конкурентоспособности российских кредитных организаций. И нынешний финансовый кризис, спровоцированный санкциями со стороны США, стран Евросоюза и ряда иных зарубежных государств, это ярко проиллюстрировал. Одной из основных мер давления стало ограничение возможности краткосрочного кредитования российских кредитных организаций на зарубежных рынках, что отражает важность кредитных операций на самых высших уровнях.

2. Оценка уровня кредитных операций в ПАО «Сбербанк»

2.1. Организационно-экономические основы деятельности банка

Сбербанк России – российский коммерческий банк, международная финансовая группа, один из крупнейших банков России и Европы. Контролируется Центральным банком Российской Федерации. Полное наименование – публичное акционерное общество «Сбербанк России». Кроме того, в деловой практике, в том числе во внутренних документах и формах, зачастую используется юридически неправильное сокращение СБ РФ.

Компания «Brand Finance» признала ПАО «Сбербанк» по итогам 2018 года вторым по силе брендом мира. Стоимость бренда выросла за прошлый год с 11,6 до 12,4 млр. долларов.

Центральный офис Сбербанка России находится в Москве.

Сбербанк является юридическим лицом и со всеми своими учреждениями составляет единую систему банков РФ.

Сбербанк России – универсальный банк, предоставляющий широкий спектр банковских услуг. Доля Сбербанка России в общем объёме активов российского банковского сектора составляла на 1 мая 2018 года 29,4%; на рынке частных вкладов – 45,3%; кредитный портфель соответствовал 40,4% всех выданных кредитов населению.

Банк имеет генеральную лицензию на осуществление банковских операций № 1481 от 11 августа 2015 года.

Цель Сбербанка России – привлечение денежных средств населения и расчетно-кассовое обслуживание физических лиц, осуществление полного комплекса банковских услуг для юридических и физических лиц.

К основным функциям Сбербанка РФ относятся:[14]

- размещение привлеченных средств в экономику;

- мобилизация временно свободных денежных средств населения и предприятий;

- расчетно-кассовое обслуживание населения;

- кредитно-расчетное обслуживание населения;

- кредитование потребительских нужд населения;

- выпуск, продажа, покупка ценных бумаг; оказание коммерческих услуг (таких, например, как факторинг, траст, лизинг);

- эмиссия пластиковых карточек;

- консультационные услуги и предоставление экономической и финансовой информации;

- международные расчеты валютных операций.

Организационная характеристика ПАО «Сбербанк России».

Публичное акционерное общество (ПАО) «Сбербанк России» является одним из ведущих банков не только России, но и Европы, демонстрируя на протяжении многих лет уверенный рост всех финансовых показателей.

По организационной структуре ПАО «Сбербанк России» является акционерным коммерческим банком, который учрежден Центральным банком России как акционерное общество открытого типа и зарегистрирован 20 июня 1991 г. Его капитал был сформирован за счет уставного капитала, вместе с тем банк имеет резервный, специальные и другие фонды.

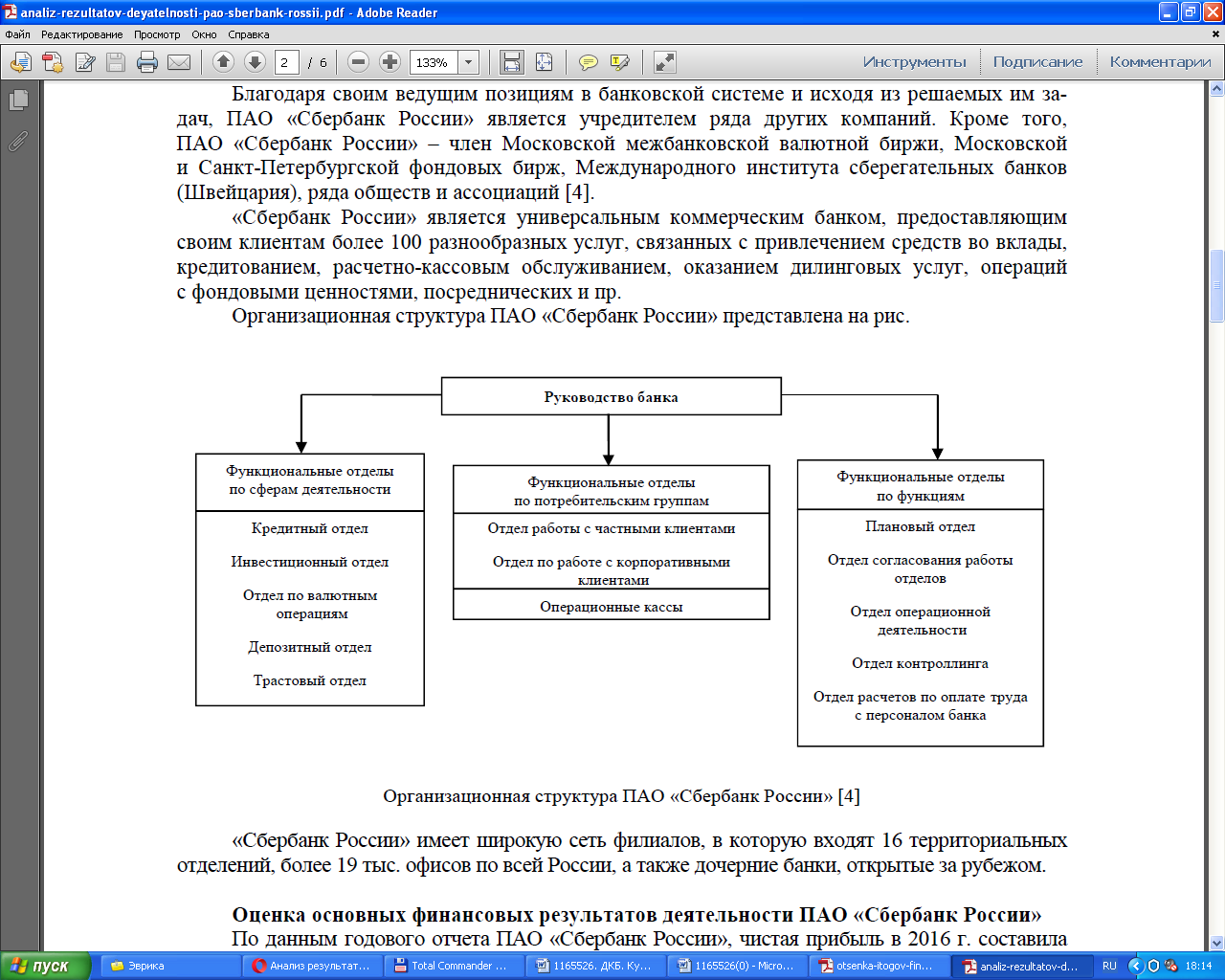

Благодаря своим ведущим позициям в банковской системе и исходя из решаемых им задач, ПАО «Сбербанк России» является учредителем ряда других компаний. Кроме того, ПАО «Сбербанк России» – член Московской межбанковской валютной биржи, Московской и Санкт-Петербургской фондовых бирж, Международного института сберегательных банков (Швейцария), ряда обществ и ассоциаций.

«Сбербанк России» является универсальным коммерческим банком, предоставляющим своим клиентам более 100 разнообразных услуг, связанных с привлечением средств во вклады, кредитованием, расчетно-кассовым обслуживанием, оказанием дилинговых услуг, операций с фондовыми ценностями, посреднических и пр.

Организационная структура ПАО «Сбербанк России» представлена на рис. 5.

|

На настоящее время в Российской Федерации к перечню основных факторов, которые оказывают воздействие на все аспекты жизнедеятельности индивида, можно причислить переход на рельсы рыночной экономики, отказавшись от экономики централизованного характера, характеризующейся административным характером управления. Следствием этого явилось распространение воздействия глобализации экономики в национальном масштабе. Отмеченная глобализация явилась немаловажным реальным аспектом развития на данном этапе мировой системы, та как она оказывает непосредственное воздействие на все сферы жизни социума, в число которых входят такие как социальная сфера, экономика, политика, безопасность и т.д. Мировое сообщество в настоящее время трансформируется в единую систему глобального масштаба по причине того, что весь перечень государственных структур попа в ситуацию, характеризующуюся всеобщей взаимозависимости и взаимосвязи. А потому судьба и положение любого отдельно взятого конкретного сообщества весьма зависят от его положения в МРТ (всемирном разделении труда) на мировой арене. Следует отметить, что глобализация характеризуется наличием ряда как положительных, так и отрицательных моментов. К числу положительных аспектов в первую очередь хотелось бы отнести конкурентную борьбу, являющуюся её непременным следствием. В условиях рыночной системы хозяйствования на данном этапе развития существенно повышается значение конкуренции в качестве рычага, который делает необходимым непрерывный поиск новых возможностей, методов повышения уровня конкурентоспособности экономического субъекта. Конкурентная борьба среди организаций, занимающихся выпуском аналогичной продукции, либо предоставляющих населению одни и те же услуги выступает в качестве движущей силы роста эффективности функционирования национальной экономики любого государства. На данный момент имеется определенный перечень факторов, оказывающих воздействие на распространение глобализации. Хотелось бы акцентировать внимание на повышение инновационной активности организаций. Подобные организации управляются руководителями с новаторским типом мышления. Данный тип представителей управленческого звена характеризуется склонностью к риску, повышенной чувствительностью к сигналам, описывающим конкурентную борьбу в рамках рынка. Они генерируют поток изменений организационного и технического характера. Перечислим основные признаки, по которым классифицируется вся совокупность ОПФ предприятий (рис. 10). В соответствии с ГК РФ, который был принят Государственной Думой Российской Федерации 21 октября 1994 года, предпринимательскую деятельность могут осуществлять физические и юридические лица. Под физическим лицом понимается гражданин, осуществляющий лично (без привлечения наемного труда) предпринимательскую деятельность, без принятия статуса юридического лица. Как было отмечено, право на осуществление данного вида деятельности он получает с момента горегистрации. Иная категория ОПФ хозяйствования именуется общим понятием «юридические лица». Основные признаки ЮЛ заключаются в том, что оно представляет, прежде всего, организацию. Под организацией понимается определенным образом объединение лиц, которое: а) владеет обособленным имуществом; б) несет ответственность данным имуществом по имеющимся обязательствам; в) имеет право от своего имени приобретать и реализовать ряд имущественных и неимущественных прав; г) имеет определенные обязанности; д) может выступать как истцом, так и ответчиком в ходе судебного процесса; е) обладает своим балансом / сметой. Перечисленные организации делятся на два типа (рис. 11). Именно коммерческие организации являются теми предпринимательскими структурами, которые занимают главное место в рыночной системе хозяйствования [9, c. 211]:

В заключение данного параграфа можно сделать общий вывод о том, что предпринимательская деятельность выступает неотъемлемой и весьма важной составляющей жизни любого государства. |

На настоящее время в Российской Федерации к перечню основных факторов, которые оказывают воздействие на все аспекты жизнедеятельности индивида, можно причислить переход на рельсы рыночной экономики, отказавшись от экономики централизованного характера, характеризующейся административным характером управления. Следствием этого явилось распространение воздействия глобализации экономики в национальном масштабе. Отмеченная глобализация явилась немаловажным реальным аспектом развития на данном этапе мировой системы, та как она оказывает непосредственное воздействие на все сферы жизни социума, в число которых входят такие как социальная сфера, экономика, политика, безопасность и т.д. Мировое сообщество в настоящее время трансформируется в единую систему глобального масштаба по причине того, что весь перечень государственных структур попа в ситуацию, характеризующуюся всеобщей взаимозависимости и взаимосвязи. А потому судьба и положение любого отдельно взятого конкретного сообщества весьма зависят от его положения в МРТ (всемирном разделении труда) на мировой арене. Следует отметить, что глобализация характеризуется наличием ряда как положительных, так и отрицательных моментов. К числу положительных аспектов в первую очередь хотелось бы отнести конкурентную борьбу, являющуюся её непременным следствием. В условиях рыночной системы хозяйствования на данном этапе развития существенно повышается значение конкуренции в качестве рычага, который делает необходимым непрерывный поиск новых возможностей, методов повышения уровня конкурентоспособности экономического субъекта. Конкурентная борьба среди организаций, занимающихся выпуском аналогичной продукции, либо предоставляющих населению одни и те же услуги выступает в качестве движущей силы роста эффективности функционирования национальной экономики любого государства. На данный момент имеется определенный перечень факторов, оказывающих воздействие на распространение глобализации. Хотелось бы акцентировать внимание на повышение инновационной активности организаций. Подобные организации управляются руководителями с новаторским типом мышления. Данный тип представителей управленческого звена характеризуется склонностью к риску, повышенной чувствительностью к сигналам, описывающим конкурентную борьбу в рамках рынка. Они генерируют поток изменений организационного и технического характера. Современный этап развития мировой экономической системы характеризуется доминированием рыночной системы хозяйствования. Рыночные отношения непосредственно оказывают влияние, как на людей, так и на предпринимательские структуры, заставляя их меняться, а именно совершенствоваться. Это необходимо не просто для банального «выживания», но и в целях обеспечения роста и развития, что ведет к росту финансовых результатов, а именно прибыли организации. Принимая во внимание переход от общества постиндустриального характера к новой информационной эпохе, для достижения поставленной цели следует подвергнуть тщательному изучению инновационный процесс. Ведь именно он является залогом эффективного развития представителей малого, также среднего предпринимательства (МСП) [23, c. 83]. Дадим определение предпринимательства (предпринимательской деятельности). Под ним понимается деятельность экономического характера, целью которой является регулярное получение прибыли от процесса производства и (или) реализации товаров, а также оказания услуг. Для этого происходит использование нематериальные активы, основные средства, а также труд, как со стороны предпринимателя, так и получаемые из внешних источников. Однако следует отметить, что нет стопроцентной вероятности достижения успеха, то есть окупаемости вложений, ситуации, когда все то, что было произведено, будет в перспективе реализовано с получением прибыли. Этим обуславливается наличие риска потери имущества, как частично, так и в полном объеме. Законодательство значительного количества стран подразумевает наличие необходимости официальной регистрации бизнеса, хотя список требований и условий может значительно отличаться в зависимости от конкретно взятого государства. В соответствии с российским законодательством, предпринимательская деятельность имеет возможность осуществляться как ЮЛ (юридическим лицом), так ФЛ (физическим лицом) или по иному ИП (индивидуальным предпринимателем), с того момента как они регистрируются в порядке, предусмотренном законодательством Российской Федерации [10, c. 57]. Американские исследователи в сфере экономики трактуют предпринимательскую деятельность в качестве попытки придумать / сделать что-либо новое, а также повысить эффективность чего-либо уже придуманного. С их точки зрения это готовность принять на себя риск, который связан с процессом осуществления новационных идей. Предпринимательская деятельность является важнейшим признаком рыночной системы хозяйствования, она входит в структуру всего перечня институтов рыночной экономики. Дадим определение понятию «бизнес». Под ним понимается деятельность, которая направлена на извлечение прибыли. Также он трактуется как любой вид деятельности, которая приносит доход, либо иные выгоды личного плана. Если касаться специфики использования данных понятий в русском языке, то они могут быть использованы как синонимы, но в ряде случаев могут иметь и различный смысл. Следует отметить, что степень эффективности деятельности предпринимателя может быть оценено как с позиции величины прибыли, так и изменения стоимости самого бизнеса (стоимости, которую за организацию готовы предложит на рынке). Говоря о социальном предпринимательства можно акцентировать внимание на том, что его нередко позиционируют в качестве отдельно взятой категории [17, c. 118]. Возвращаясь к российскому законодательству хочется сказать, что определение понятия «предпринимательская деятельность» находится во второй статье Гражданского кодекса Российской Федерации. «Под предпринимательской деятельностью понимается самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в установленном законом порядке» [1]. Рассмотрим основные признаки, которыми характеризуется деятельность предпринимателя. 1. Систематический характер её осуществления. Иными словами данный вид деятельности осуществляется в течение конкретного отрезка времени. Но законодательство не предоставляет твердо фиксированных критериев указанной систематичности. А потому в целях классификации рассматриваемого вида деятельности, как правило, используются следующие критерии: а) удельный вес прибыли, получаемой в результате осуществления предпринимательской деятельности, в общей величине доходов лица (рентабельность); б) величину прибыли как таковой; в) частота её получения (количество раз) в течение отдельного отчетного периода и т.д. 2. Самостоятельный характер её осуществления. Самостоятельность включает 2 компоненты такие как: а) самостоятельность организационного плана (наличие возможности самостоятельной генерации управленческих решений в процессе осуществления предпринимательской деятельности (волевой характер)); б) самостоятельность имущественного плана (у предпринимателя есть в наличии обособленное имущество для осуществления данного вида деятельности) 3. Рисковый характер осуществления предпринимательской деятельности. Под риском в данном случае понимается возможность (вероятность) недостижения планового уровня показателей (положительного результата, который ожидается предпринимателем). 4. Самостоятельность ответственности имущественного плана со стороны предпринимателя. Границы указанного вида ответственности находя в зависимости от ОПФ (организационно-правовой формы) осуществления исследуемого вида деятельности. 5. Легальный характер. Существование специального субъекта / предпринимателя, то есть лица, которое зарегистрировано в указанном статусе в порядке, который устанавливается законодательными нормами. Иными словами предпринимательская деятельность может вестись лишь лицами, прошедшими регистрацию в определенном порядке. Предпринимательская деятельность, которая осуществляется без получения госрегистрации, классифицируется как правонарушение статья (14.1 КоАП, статья 171 УК РФ). 6. Нацеленность на получение прибыли в систематическом порядке. Прибыль определяется как разность доходов и расходов предпринимателя. В данном случает особую роль играет цель деятельности юридического / физического лица, а не сам факт получения указанной прибыли. Деятельность, целью которой является получение прибыли, но которая несет убытки, также классифицируется в качестве предпринимательской. 7. Получение дохода в результате осуществления конкретного вида деятельности: а) продажа товаров; б) оказание услуг; в) выполнение работ; д) получение доходов от использования имущества (к примеру, от сдачи в аренду площадей), а также объектов интеллектуальной собственности. 8. Профессионализм. Данный признак подразумевает, что предприниматель имеет ряд конкретных навыков, знаний и умений. На современном этапе развития российского законодательства указанный признак не является обязательным для всех видов предпринимательской деятельности. Главным образом наличие определенного образования является обязательным в случае осуществления лицензируемых видов деятельности. Но как обязательный он зафиксирован в законодательстве ряда зарубежных государств (Франция, Германия и т.д.) [24, c. 174] Любая экономическая система характеризуется тем, что производства товаров (услуг) является результатом деятельности немалого количества организаций. Но только рыночная экономика дает организации (фирме) статус самостоятельно субъекта, который действует независимо. Помимо всего прочего предпринимательская деятельность может быть определена в качестве деятельности особого рода, подразумевающей соединение, а также организацию производственных факторов (ресурсов) в целях производства материальных благ, а также оказания услуг для реализации личных интересов предпринимателя. Предпринимательская деятельность представляет самостоятельную деятельность граждан инициативного характера, нацеленной на извлечение прибыли, которая может вестись как от своего имени (индивидуальный предприниматель), так и от имени юридического лица. Из дефиниции «предпринимательская деятельность» вытекают следующие особенности (рис. 1). Перечислим субъектов предпринимательской деятельности (рис. 2). Предпринимательская деятельность может вестись как с образованием юридического лица (ЮЛ), так и без. Без его образования она осуществляется гражданином (ИП), зарегистрированным в установленном порядке [32, с. 175]. Цели и интересы конкретного предпринимателя могут быть самыми разными (рис. 3). Следует отметить, что в микроэкономике именно максимизация прибыли позиционируется в качестве основной мотивационной составляющей. Здесь можно провести аналогию с поведением потребителя, который стремиться максимизировать удовлетворение (полезность) от потребления тех благ, что ему доступны [18, c. 93]. Среди наиболее серьезных аргументов в пользу максимизации прибыли как основной цели бизнеса можно выделить следующие. Организации, относящиеся к малому и среднему бизнеса, выступали в качестве первой, а также единственной формой организации торговой и производственной деятельности. Так как их капитал был весьма ограниченным, то собственник с предпринимателем зачастую были одним и тем же человеком. В историческом плане малое и среднее предпринимательство являло самостоятельную деятельность хозяйственного плана. Данная деятельность была нацелена на удовлетворение потребностей внутреннего (локального) рынка. Указанная особенность имеет место быть и на данном этапе развития малого и среднего предпринимательства (МСП). Дефиниции «малого и среднего бизнеса» / «малого и среднего предпринимательства» в специализированной литературе в широком диапазоне значений – от формально-логических, которые акцентируют внимание на атрибутивные параметры, до в большей степени детальных, включающих самые важные признаки. В число первых можно включить следующую точку зрения. Согласно ей МСП – это предпринимательская деятельность, которая осуществляется участниками рыночной системы хозяйствования при конкретных условиях, определяющих сущность этого понятия. Эти критерии устанавливаются законами, госорганами и иными представительными организациями. В литературе (экономической, юридической) внимание заостряется на перечне признаков, которые отличают МСП от крупного бизнеса. С нашей точки зрения важнейшими выступают следующие два признака МСП (рис. 5). Анализ иностранного опыта трактовки данной дефиниции дает возможность сделать вывод, что в преобладающем количестве ситуации используются критерии количественного характера для выделения малых предприятий, качественные же применяются куда как более редко. К примеру, по данным Всемирного банка, совокупное число критериев, которые позволяют отнести организации к малому бизнесу, более чем 50. К самым часто используемым показателям относятся такие как размер активов, величина уставного капитала, количество занятых в организации, размер оборота, а также прибыли или выручки. Оценка всей совокупности разных критериев отнесений организаций к МСП дает возможность сказать, что предпринимательская деятельность не является статичной, она эволюционирует параллельно с хозяйственной жизнью, приобретает все большее количество аспектов. МСП – представляет деятельность коммерческого плана, характеризующуюся повышенным уровнем риска и нацеленную только на конкретный локальный рынок, который ограничен в территориальном плане. Субъект МСП зачастую имеет на данном рынке невысокий удельный вес. Для данного вида деятельности характерно применение незначительной величины факторов производства, особенных методов и путей организации производства, а также ведения бизнеса. Это проявляется в том, что владелец сам осуществляет управление своей организацией, а может даже лично принимать участие в процесс производства. Спорным и обсуждаемым является перечень показателей, которые дают возможность причислить организацию к той или иной конкретной группе. Как кажется, налицо объективная необходимость составления конкретной четкой типологии со стороны государства. При этом следует учитывать основные направления деятельности организации, а также способы и возможности стимулирования их развития, как со стороны государственных органов, так и органов местного самоуправления. А то на практике часто имеет место быть такая ситуация, когда то, что разрабатывается на государственном и региональном уровне, являясь обязательным к исполнению, на уровне местных органов власти не имеет должной степени реализации. Для Российской Федерации это особенно актуально в свете значительного масштаба её территории, и, соответственно, большого количестве муниципальных образований. Является интересной типология субъектов МСП, согласно которой они разносятся в три группы (рис. 6). Самыми распространенными в мировом масштабе являются два вида субъектов МСП (рис. 7). Имеется возможность классифицировать малые предприятия на следующие группы по характеру коммерческой деятельности, которую они осуществляют [27, c. 42]: 1) организации традиционных направлений деятельности (питание, торговля, медицинские услуги и т.д.); 2) организации, которые нацелены на главные для государства виды деятельности. Рассмотрим понятие организационно-правовой формы предприятия и их классификацию с выявлением особенностей каждой конкретной из них. Организационно-правовая форма (ОПФ) юридического лица представляет комплекс определенных признаков, которые объективно можно выделить в совокупности общих признаков юридического лица, а также значительно отличающих конкретную группу юридических лиц от остальных [20, c. 381]. В соответствии с организационно-правовой формой каждый класс юридических лиц делится на группы (рис. 8). Произведем обзор принципов предпринимательского права. В Российской Федерации предпринимательская деятельность осуществляется согласно принципам, которые закреплены Конституцией РФ, а также первой статьей Гражданского кодекса РФ. Однако предпринимательские отношения в правовом плане регулируются иными принципами (рис. 9). Уровень демократизации того или иного государства, а также открытость его экономике во многом зависят от степени развития малого бизнеса и предпринимательской активности. Государство с помощью поддержки сфера малого предпринимательства имеет возможность более эффективно решать проблемы повышения благосостояния и уровня жизни населения, а также роста удельного веса граждан, имеющих средний уровень дохода. Это актуально для российской действительности в силу того, что у нас наблюдается огромная дифференциация доходов населения, 10% которого живут за чертой бедности. Немаловажным фактором значимости поддержки малого бизнеса является и увеличение размера налоговых доходов государства [15, c. 249] Следует отметить, что предприниматель имеет право заниматься любыми видами деятельности, которые не подпадают по действие законодательного запрета. Как уже было сказано выше, статус предпринимателя в качестве юридического лица он получает только после факта государственной регистрации организации. Деятельность предпринимателя позиционируется как индивидуальная, если он осуществляет её без использования труда наемных работников. Если же используется наемный труд, то регистрируется организация. Перечислим виды предпринимательства [33, c. 127] в зависимости от содержания деятельности (табл. 1). ОПФ хозяйственной деятельности весьма разнообразны в процессе перехода к рыночной системе хозяйствования [12, c. 141]. Перечислим основные признаки, по которым классифицируется вся совокупность ОПФ предприятий (рис. 10). В соответствии с ГК РФ, который был принят Государственной Думой Российской Федерации 21 октября 1994 года, предпринимательскую деятельность могут осуществлять физические и юридические лица. Под физическим лицом понимается гражданин, осуществляющий лично (без привлечения наемного труда) предпринимательскую деятельность, без принятия статуса юридического лица. Как было отмечено, право на осуществление данного вида деятельности он получает с момента горегистрации. Иная категория ОПФ хозяйствования именуется общим понятием «юридические лица». Основные признаки ЮЛ заключаются в том, что оно представляет, прежде всего, организацию. Под организацией понимается определенным образом объединение лиц, которое: а) владеет обособленным имуществом; б) несет ответственность данным имуществом по имеющимся обязательствам; в) имеет право от своего имени приобретать и реализовать ряд имущественных и неимущественных прав; г) имеет определенные обязанности; д) может выступать как истцом, так и ответчиком в ходе судебного процесса; е) обладает своим балансом / сметой. Перечисленные организации делятся на два типа (рис. 11). Именно коммерческие организации являются теми предпринимательскими структурами, которые занимают главное место в рыночной системе хозяйствования [9, c. 211]:

В заключение данного параграфа можно сделать общий вывод о том, что предпринимательская деятельность выступает неотъемлемой и весьма важной составляющей жизни любого государства. |

Рис. 5. Организационная структура ПАО «Сбербанк России» [15]

«Сбербанк России» имеет широкую сеть филиалов, в которую входят 17 территориальных отделений, более 20 тыс. офисов по всей России, а также дочерние банки, открытые за рубежом.[16]

На фоне стагнации российской экономики динамика финансово-хозяйственной деятельности ПАО «Сбербанк» имеет обратную тенденцию.

Как показывают данные годового отчета, в котором размещено обращение президента и председателя правления Германа Грефа 2018 стал важной вехой в жизни ПАО «Сбербанк» и Группы Сбербанк. Руководство ПАО «Сбербанк» и Группы Сбербанк подвело промежуточные итоги трансформации, которыми банк занимался последние 10 лет, и утвердило новые стратегические приоритеты развития Группы Сбербанк.

Руководство ПАО «Сбребанк» оценила внешние условия, которые существовали в 2018 году как неоднозначные. При этом оно отмечает, что они в целом выше ожиданий, которые спрогнозировали аналитические службы ПАО «Сбербанк»: российская экономика показала положительный рост в 2,3% засчет увеличения внутреннего потребления на фоне роста заработной платы и розничного кредитования.

Однако, по мнению руководства ПАО «Сбербанк» рост расходов потребителей не был подкреплен ростом доходов. Ослабление рубля на фоне оттока капитала и роста геополитического напряжения, а также слабого урожая, в 2018 году, по сравнению с 2017 годом привело к ужесточению денежно-кредитной политики Банка России. Подготовка к повышению НДС с 18% до 20% ,привела к ускорению инфляции с 2,5% до 4,3%. Учитывая темпы инфляции, Банк России повысил в сентябре ключевую ставку на 0,25 п.п. до 7,5 %, впервые за 4 года. В декабре ее увеличили еще раз до 7,75 %, вернувшись на уровень конца 2017 года.

Несмотря на сложную экономическую ситуацию в России, прибыльные банки по итогам 2018 года заработали рекордный доход. Показатель чистой прибыли ПАО «Сбербанк» вырос с 2016 года с 541,9 млрд. руб. до 831,7 млрд. руб. Таким образом, чистая прибыль ПАО «Сбербанк» выросла более чем в полтора раза. Динамика изменения чистой прибыли ПАО «Сбербанк» показана на рисунке (рис. 1, прил.).

Что касается показателя отражающего прибыль на обыкновенную акцию (рис. 2, прил.), то за период с 2016 по 2018 годы он вырос с 25,0 до 38,13 руб. на акцию. Абсолютный рост показателя составил на 13,13 руб. В относительном выражении рост показателя составил 52,52 %. Это положительно характеризует деятельность ПАО «Сбербанк» относительно акционеров предприятия, так как это говорит о высоком доходе в расчете на одну акцию банка.[17]

Показатель рентабельности капитала показывает что ПАО «Сбербанк» занимает 31 место среди наиболее крупных банков мира. При этом группа Сбербанка обеспечила рентабельность капитала 23,1%.

Это подтверждается динамикой изменения показателя рентабельности капитала, которая показана на рисунке 3 (прил.). Как видно из рисунка 3 (прил.) значение показателя рентабельности капитала (ROE) выраженное в процентах выросло с 20,8% (2016 г.) до 23,1 % (2018 г.) на 2,3%. В относительном выражении данный показатель вырос более чем в 1,1 раза. Динамика ряда иных показателей деятельности ПАО «Сбербанк» представлена на рис. 4-6 (прил.).

Улучшение клиентской базы, внедрение новейших технологических решений, осуществления мероприятий по повышению эффективности бизнеса позволило достигнуть таких значительных результатов хозяйственной деятельности ПАО «Сбербанк».

Данные годового отчета коммерческого банка по итогам 2018 года показывают, что банк обслуживает более 150 млн. клиентов по всему миру. На данный момент ПАО «Сбербанк» имеет 58,6 млн. ежемесячных активных пользователей (MAU) и 18,9 млн. ежедневных активных пользователей (DAU) физических лиц. Отношение этих двух показателей DAU/MAU составляет 32 %.

Из числа клиентов в России более 92,8 млн., представляют собой активную клиентуру, постоянно осуществляющую банковские операции. Активными клиентами ПАО «Сбербанк» является более 60% населения Российской Федерации.

В рамках повышения конкурентоспособности ПАО «Сбербанк» продолжает развитие функционала и повышает показатель удобства обслуживания клиентов ПАО «Сбербанк».

Таким образом, мероприятия реализуемые руководством Группы в части использования опыта обслуживания клиентов, а также осуществления внедрения новейших решений в области банковских технологий обеспечивают повышение эффективности деятельности коммерческого банка.

Банк России постепенно смягчает свою кредитно-денежную политику, в результате чего ПАО «Сбербанк» снижает процентные ставки по ключевым банковским продуктам, что позволило увеличить кредитный портфель Группы Сбербанк на рекордный уровень в 25 %.

Что касается структуры кредитного портфеля Группы Сбербанк, то в нем доминируют кредиты, выдаваемые корпоративным клиентам. Тем не менее, кредиты физическим лицам показывают постоянный и активный рост, в то время как объем кредитования юридических лиц показывает разнонаправленную динамику.

Что касается такой важной части кредитов физическим лицам как розничные кредиты, то они продемонстрировали рост объемов кредитования в относительном выражении на 12,9 %.

Подводя итоги оценки результатов финансово-хозяйственной деятельности ПАО «Сбербанк» можно сделать следующие выводы:

ПАО «Сбербанк» является быстрорастущей и эффективной финансовой организацией. Показатели объемов кредитования и чистой прибыли достаточно быстро растут. ПАО «Сбербанк» является одним из крупнейших российских банков. На долю Сбербанка приходится 29,4% совокупных активов российского банковской системы.

По итогам 2018 года все показатели характеризующие деятельность банка показали рост. Это относится как к динамике изменения объемов кредитования, так и к объемам депозитов юридических лиц на счетах банка. Показатель активов ПАО «Сбербанк» увеличились на 0,5%. Рост совокупного кредитного портфеля составил 13,2%. Показатель чистой прибыли по итогам 2018 год составил 831,7 млрд. руб., этот показатель на 11,1% превысил показатель 2017 года. В 2018 году также выросли показатели отражающие рентабельность активов, собственного капитала, снижаются удельные показатели отражающие расходы банка. Таким образом, не смотря на продолжающуюся стагнацию российской экономики ПАО «Сбербанк» уверенно занимает лидирующие позиции на рынке банковских услуг.[18]

В следующем разделе представленной курсовой работы проведем анализ динамики и показателей качества кредитного портфеля ПАО «Сбербанк».

2.2. Кредитный портфель банка: динамика и показатели качества

Как показывает рис. 7, 8 (прил.), в 2018 году активы Группы увеличились на 15,4% – до 31,2 трлн. руб. Кредиты и авансы клиентам остаются крупнейшей категорией активов: на их долю на конец 2018 года приходилось 68,3% совокупных активов. Доля ликвидных активов, в число которых входят денежные средства, средства в банках, портфель ценных бумаг, составила 25,6%.

В 2018 году портфель ценных бумаг вырос на 14 % до 3,8 трлн. руб. Портфель практически полностью состоит из облигаций и используется главным образом для управления ликвидностью.

Как показывает рис. 9, 10 (прил.), совокупный кредитный портфель Группы до вычета резервов под обесценение вырос за год на 6,0% до 21 трлн. руб. Кредиты юридическим лицам выросли на 14,0% в 2018 году. Их доля в общем кредитном портфеле в 2018 году по сравнению с 2017 годом несколько повысилась и составила 78,2% (2017: 71,2%).

Представим динамику структуры кредитного портфеля ПАО «Сбербанк» (табл. 1).

Таблица 1

Динамика структуры кредитного портфеля ПАО «Сбербанк»[19]

|

Показатели |

2017 |

2018 |

||

|

млрд. руб. |

Доля, % |

млрд. руб. |

Доля, % |

|

|

Коммерческое кредитование ЮЛ |

10 468,1 |

52,6 |

12634,80 |

60,0 |

|

Специализированное кредитование ЮЛ |

3 706,5 |

18,6 |

7237,50 |

8,0 |

|

Жилищное кредитование ФЛ |

3 190,6 |

16,1 |

3850,60 |

18,3 |

|

Потребительские и прочие ссуды ФЛ |

1 725,9 |

8,7 |

2113,10 |

10,0 |

|

Кредитные карты и овердрафты |

678,9 |

3,4 |

657,50 |

3,1 |

|

Автокредитование физических лиц |

121,2 |

0,6 |

130,00 |

0,6 |

|

Итого кредитов и авансов клиентам до вычета резерва под обесценение кредитного портфеля |

19 891,2 |

100,0 |

21082,3 |

100 |

Как видно из таблицы 1, портфель розничных кредитов вырос за год на 77 % и составил 6,8 трлн. руб. Драйвером роста розничного портфеля послужило жилищное кредитование кредитование, рост которого увеличился более чем на 20% в 2018 году. В 2018 году доля жилищного кредитования несколько понизилась и стала занимать долю в розничном портфеле – 57 % против 58 % в 2017 году. Доля Сбербанка на российском рынке ипотечного кредитования увеличилась на 0,7 п.п. и составила 56,3 %. В 2018 году Сбербанк выдал 829 тыс.ипотечных кредита на общую сумму 1563 млрд.руб. Рост жилищного кредитования поддержали и не все виды розничного кредитования. Так, кредитные карты и овердрафты показали спад на 3,1 %, а потребительские и прочие ссуды физическим лицам показали рост на 22,4% в 2017 году.

Рост уровня коммерческого кредитования ЮЛ обусловлен ростом интенсивности предпринимательской деятельности, то есть организациям требуется больше средств для развития бизнеса. Об этом же говорит и рост в абсолютном выражении специализированного кредитования юридических лиц.

Увеличение объема жилищного кредитования свидетельствует о том, что жители РФ стали приобретать больше жилья в ипотеку.

Увеличение объема потребительских кредитов и прочих ссуд физическим лицам обусловлено потребностью населения РФ в денежных средствах, и тут нет ничего удивительного, учитывая тот факт, что в результате финансового кризиса реальные доходы значительно обесценились. По итогам социологических исследований в последние годы россияне впервые за очень долгое время стали тратить на продукты питания более 50% своего бюджета.

А вот снижение величины такого показатели как кредитные карты и овердрафты обусловлено тем, что россияне отдают предпочтение именно потребительскому кредитованию, которое выгоднее, чем использование кредитных карт, так как проценты там меньше.

Причиной роста в абсолютном выражении объема автокредитования является повышение уровня приобретения россиянами автотранспортных средств. В настоящее время далеко не каждый житель РФ может позволить купить автомобиль сразу за свои деньги. Поэтому именно автокредитование становится удобной возможностью приобретения транспортного средства, хотя за это и приходится переплачивать.

Качество кредитного портфеля.

Уровень покрытия резервами кредитного портфеля до вычета резервов по состоянию на конец 2018 года составил 7,3%, практически оставшись на уровне конца 2017 года (7,1%). За 2018 год доля NPL90+ (неработающих кредитов с просроченными платежами по процентам и/или основному долгу более чем на 90 дней) в совокупном кредитном портфеле Группы снизилась с 4,2% до 3,8%. При этом покрытие резервами неработающих кредитов в 2018 году увеличилось до 1,8 раз на конец 2018 года в сравнении с 1,7 раз на конец 2017 года.

Портфель реструктурированных кредитов до вычета резерва под обесценение повысился на 6,1 % относительно 2017 года; его доля в совокупном кредитном портфеле составила 6,2 % по состоянию на 31 декабря 2018 года (5,9% по состоянию на 31 декабря 2017 года). Резерв под обесценение кредитного портфеля к совокупности неработающих и реструктурированных работающих кредитов увеличился до 90,4% на 31 декабря 2018 года по сравнению с 83,1% на 31 декабря 2017 года.

Представим динамику структуры портфеля ценных бумаг ПАО «Сбербанк» (табл. 2).

Таблица 2

Структура портфеля ценных бумаг ПАО «Сбербанк»[20]

|

Показатели |

2017 |

2018 |

||

|

млрд. руб. |

Доля, % |

млрд. руб. |

Доля, % |

|

|

Облигации федерального займа РФ (ОФЗ) |

1 355,2 |

41,2 |

1644,5 |

43,9 |

|

Корпоративные облигации |

1 132,6 |

34,4 |

1194,5 |

31,9 |

|

Иностранные государственные и муниципальные облигации |

292,8 |

8,9 |

137,0 |

3,7 |

|

Еврооблигации Российской Федерации |

235,1 |

7,2 |

265 |

7,1 |

|

Российские муниципальные и субфедеральные облигации |

122,1 |

3,7 |

161,6 |

4,3 |

|

Ипотечные ценные бумаги |

45,6 |

1,4 |

80,2 |

2,1 |

|

Облигации Банка России |

10,2 |

0,3 |

189,2 |

5,0 |

|

Векселя |

1,4 |

0,0 |

1,4 |

0,0 |

|

Итого долговых ценных бумаг |

3 195,0 |

97,1 |

3676,4 |

98 |

|

Корпоративные акции |

83,1 |

2,6 |

57,3 |

1,6 |

|

Паи инвестиционных фондов |

11,3 |

0,3 |

15,8 |

0,4 |

|

Итого ценных бумаг |

3 289,4 |

100,0 |

3749,5 |

100 |

|

Инвестиционный рейтинг |

1 956,4 |

61,2 |

2253,7 |

61,3 |

|

Спекулятивный рейтинг |

1 128,1 |

35,3 |

1294,1 |

35,2 |

|

Нет рейтингов |

110,5 |

3,5 |

128,6 |

3,5 |

|

Итого долговых ценных бумаг |

3 195,0 |

100,0 |

3676,4 |

100 |

Причиной роста объема облигаций федерального займа РФ является, во-первых, доверие к государству, а, во-вторых, тот факт, что государство нуждается в настоящее время в дополнительных средствах в условиях кризиса, а потому размещает облигации федерального займа.

Причиной роста объема корпоративных облигаций является то факт, что и российские компании в настоящее непростое время нуждаются в денежных средствах, размещая облигации.

А вот причиной снижения объема иностранных государственных и муниципальных облигаций является как раз снижение доверия к зарубежным государствам, которые периодически вводят всё новые санкции в отношении Российской Федерации.

Причиной роста объема еврооблигаций РФ является более высокий уровень доверия к данным ценным бумагам.

Причиной роста объема российских муниципальных и субфедеральных облигаций является то, что муниципальные образования и субъекты РФ, также, нуждаясь в дополнительных средствах, осуществляют эмиссию ценных бумаг.

Причиной роста объема ипотечных ценных бумаг (это ценные бумаги, обеспеченные ипотечными кредитами) является то, что уровень ипотечного кредитования растет, а значит и банки выпускают больший объем ценных бумаг, обеспеченных ипотечными кредитами.

Причиной снижения объема корпоративных акций является то, что корпорации снижают уровень доли собственности, которая может находиться в руках сторонних кредитных организаций.

Причиной роста объема паев инвестиционных фондов является потребность в дополнительных средствах этих фондов на фоне снижения уровня иностранного инвестирования.

Причиной резкого роста объема облигаций Банка России является то, что он также нуждается в денежных средствах, реализуя эмиссию облигаций.

Как видно из таблицы 2, портфель ценных бумаг Группы на 98% представлен долговыми инструментами и в основном используется для управления ликвидностью. Облигации федерального займа Российской Федерации (ОФЗ) занимают крупнейшую долю в портфеле ценных бумаг Группы – 43,9%, увеличившись за год на 2,7 п. п. Доля корпоративных облигаций в структуре портфеля к концу 2018 года составила 31,9%, уменьшившись за год на 2,5 п. п.

В рамках данного раздела был проведен анализ кредитных операций на примере ПАО «Сбербанк».

В частности решен ряд следующих задач.

Охарактеризованы организационно-экономические основы деятельности банка, что дало возможность наглядно проиллюстрировать, что ПАО «Сбербанк» является лидером банковского сектора России, обладая сложной организационной структурой, охватывая всю Российскую Федерации. К примеру, несмотря на сложную экономическую ситуацию в России, прибыльные банки по итогам 2017 года заработали рекордный доход. ПАО «Сбербанк» является быстрорастущей и эффективной финансовой организацией. Показатели объемов кредитования и чистой прибыли достаточно быстро растут. ПАО «Сбербанк» является одним из крупнейших российских банков. На долю Сбербанка приходится 28,9% совокупных активов российского банковской системы.

Проведен анализ динамики и показателей качества кредитного портфеля ПАО «Сбербанк». Можно сделать вывод о росте активов банка, увеличения его кредитного портфеля и портфеля ценных бумаг, что опять же свидетельствует об успешном и динамичном развитии исследуемой организации.

В следующем разделе представленной курсовой работы рассмотрим механизмы развития кредитных операций в ПАО «Сбербанк».

3. Механизмы развития кредитных операций в ПАО «Сбербанк»

Сейчас кредитные процессы делают как можно более комфортным для заемщика и как можно более коротким по времени подачи заявки, принятия решения, подписания договора на оказание услуг и т.д. Данная тенденция обусловлена высоким уровнем конкуренции на рынке банковских услуг Российской Федерации. И, несмотря на тот факт, что ПАО «Сбербанк» является российского кредитного рынка, ему также приходится прилагать усилия для их сохранения.

Соответственно в ПАО «Сбербанк» также предусмотрены условия, предназначенные для максимально удобного процесса предоставления кредита. Любой кредитный процесс можно разделить на три стадии с конкретными мероприятиями в каждой стадии (табл. 3).

Таблица 3

Структура кредитного процесса ПАО «Сбербанк»[21]

|

Этап кредитования |

Реализация этапа в ПАО «Сбербанк» |

|

Оформление кредитной заявки |

- Подача заявления в отделении банка, где есть кредитный отдел (где с потенциальными заемщиками работают кредитные консультанты и кредитные инспекторы) - Подача заявления удаленно (сайте ПАО «Сбербанк») Для подачи заявления неоходим минимальный пакет документов: заявление- анкета, паспорт РФ с регистрацией и документ, подтверждающий финансовое состояние и трудовую занятость (для отдельных видов кредитования требуются дополнительные документы) |

|

Рассмотрение заявки и принятие решения |

- В зависимости от вида кредитования заявление рассматривается либо в течение 2 часов с момента подачи заявления, либо в течение 2 рабочих дней; - Рассмотрением кредитного дела занимается служба безопасности и кредитный комитет; - В случае принятия положительного решения заемщику предоставляется кредит в течение 30 календарных дней. |

|

Подписание договора и выдача кредита |

- Датой фактического предоставления кредита является дата зачисления кредита на счет банковской карты после подписания договора(ов); |

Продолжение таблицы 3

|

Подписание договора и выдача кредита |

- Подписание договора и выдача кредитных средств происходит в один день; - Подписание договора(ов) происходит при личном присутствии заемщика и созаемщиков( при наличии). |

Выделенными этапами кредитный процесс, конечно же, не оканчивается. Далее специальные банковские служащие следят за своевременным погашением кредита. И в случае возникновения задолженности у кредитора, то есть ПАО Сбербанка, есть особые права, такие как передача персональной информации специальным агентствам по сбору долгов, информирования созаемщиков и т.д.[22]

Кредитование физических лиц в Сбербанке России в настоящее время широко распространено. Банк предлагает населению большой перечень кредитов и кредитных программ. Обобщая, можно разделить их на следующие категории: потребительские кредиты физическим лицам, ипотечные или жилищные кредиты, образовательные кредиты и кредитные карты.

Потребительские кредиты Сбербанка физическим лицам включают в себя следующие программы: «Потребительский кредит без обеспечения», «Потребительский кредит под поручительство физических лиц», «Потребительский кредит военнослужащим – участникам НИС (накопительно-ипотечной системы)» и «Потребительский кредит на рефинансирование кредитов».

Первые два выдаются на любые цели на срок до 5 лет, а ставка по процентам составляет 11,9 % годовых. Сумма кредита до 5 000 000 рублей (если заемщик получает заработную плату в ПАО «Сбербанк»), 3 000 000 рублей (для других заемщиков). Кредит военнослужащим выдаётся на любые цели, в том числе в качестве доплаты за покупаемую квартиру. Максимальная сумма до 3 000 000 рублей, процентная ставка 11,5% годовых. Программа рефинансирования прежней задолженности позволяет взять кредит до 3 000 000 рублей, по более выгодной на сегодняшний день ставке 12,9 % годовых на срок до 5 лет.

Также кредиты физическим лицам включают в себя и такую большую категорию, как жилищные кредиты, или ипотечные кредиты. «Ипотека с государственной поддержкой» подразумевает кредит на приобретение строящегося жилья или жилья в готовой новостройке. Срок кредита от 1 года до 30 лет, ставка от 10,9% годовых. Сумма кредита от 300 000 рублей, первоначальный взнос должен составлять более 20 % от стоимости приобретаемого объекта. «Приобретение готового жилья» – по этой программе кредит выдается на приобретение квартиры, жилого дома или иного жилого помещения на вторичном рынке недвижимости. Сумма кредита: от 300 000 рублей. Процентные ставки начинаются с 6 % и действуют в рамках программы для молодых семей . Срок кредита до 30 лет, первоначальный взнос от 20%. Кредит может быть предоставлен без подтверждения дохода и занятости. «Ипотека плюс материнский капитал» –приобретая готовое или строящееся жилье в кредит с помощью Сбербанка, можно использовать средства материнского капитала для первоначального взноса или его части.

Сбербанк является крупнейшим эмитентом дебетовых и кредитных карт. Совместный банк, созданный Сбербанком и BNP Paribas, занимается POS-кредитованием под брендом Cetelem, используя концепцию «ответственного кредитования. Сбербанк предлагает своим клиентам широкий ассортимент кредитных карт, которые классифицирует следующим образом: Универсальные кредитные карты:

a) Золотые карты;

b) Классические карты;

c) Карты мгновенной выдачи.

Партнёрские кредитные карты:

a) Карта «Аэрофлот»;

b) Карта «Подари жизнь».

Кредиты Сбербанка физическим лицам являются привлекательными для населения как для покупки жилья или машины, так и для оплаты обучения и других потребностей. Кредитование в коммерческом банке в современных условиях является, по сути, инновационным банковским продуктом, развиваемым в условиях жесткой конкурентной среды, высоких рисков.[23]

Резюмируя, хотелось бы отметить, что проблемы банковской системы стали одним из главных факторов, оказывающих влияние на экономическую ситуацию в России. Именно поэтому принятие, как оперативных правительственных решений, так и собственных программ коммерческих банков, направленных на преодоление экономического кризиса важны сейчас, как никогда ранее. А кредит является как раз тем самым механизмом, способствующим распределению капитала в те, сферы, где он особо необходим.

В заключение данного раздела можно сделать следующие выводы.

Произведен обзор механизмов развития кредитных операций в ПАО «Сбербанк». Можно сделать общий вывод о том, что, несмотря на тот факт, что ПАО «Сбербанк» является лидером российского кредитного рынка, ему также приходится прилагать усилия для сохранения и укрепления имеющихся позиций. По этой причине в ПАО «Сбербанк» предусмотрен ряд условий, предназначенных для максимально удобного процесса предоставления кредита.

Заключение

Исторически сложилось так, что основная функция банков – мобилизация ресурсов и их дальнейшее размещение. Состав и структура активов современного банка весьма мобильны и изменчивы. Это связано с появлением новых финансовых инструментов, развитием финансовых рынков, вследствие чего банк расширяет перечень проводимых операций, которые различны по трудоемкости, прибыльности и степени риска.

Однако, несмотря на появление разнообразных функциональных обязанностей банков в области обслуживания клиентов, кредитование текущей деятельности клиентов по-прежнему остается традиционным банковским активом, приносящим основную часть доходов.

Вслед за деньгами изобретение кредита является гениальным открытием человечества. Благодаря кредиту сокращается время на удовлетворение хозяйственных и личных потребностей. Граждане, воспользовавшись кредитом, имеют двойной шанс: либо применить способности и полученные дополнительные ресурсы для расширения своего дела, либо ускорить достижение потребительских целей, получить в свое распоряжение такие вещи, предметы, ценности, которыми они могли бы владеть лишь в будущем.

Банк заинтересован, чтобы в условиях ожесточенной конкуренции организация кредитования текущей деятельности была поставлена на высоком уровне. Для этого работникам кредитного отдела необходимо не только детально изучать связанные с данным вопросом теоретические аспекты, но и постоянно совершенствовать свои практические навыки, использовать методы кредитования, применяемые иностранными банками, разрабатывать самостоятельные программы и методики кредитования (методическая актуальность), направленные на достижение высоких результатов в области кредитной работы.

Такой банк сможет привлечь большее количество солидных клиентов, увеличить обороты по ссудным операциям, а, значит, и получить больше доходов. Это, в свою очередь, позволит банку повысить рейтинг и, в конечном итоге, занять достойное место на рынке банковских услуг.

И особенно важным это является в условиях финансового кризиса, обусловленного экономическими санкциями со стороны США, стран Евросоюза и ряда иных зарубежных государств в связи с событиями в Украине. Конечно, говорилось, что «дно» финансового кризиса уже пройдено и т.д., однако состояние ряда макроэкономических показателей свидетельствует об обратном.

В заключение хотелось бы отметить, что важность исследования потребительского кредитования обусловлена исключительной важностью развития кредитных отношений в процессе интеграции Российской Федерации в мировую финансово-экономическую систему.

Кредитные отношения в России в условиях осуществляемых реформ также претерпевают постоянные изменения, её становление и развитие характеризуется рядом проблемных моментов, связанных с воздействием многочисленных внешних и внутренних факторов. Совершенствование кредитных отношений в России находится в стадии развития, повышение их уровня является одной из приоритетных задач государства.

Сфера кредитных отношений является, несмотря на ряд стабилизаторов, антикризисных мер, достаточно хрупкой при всей свей важности для эффективного функционирования мировой и отечественной экономики.

Поэтому она требует постоянного анализа текущего состояния в целях выявления негативных тенденций и устранения их влияния, укрепления и совершенствования, как в краткосрочной, так и в среднесрочной / долгосрочной перспективе.

Переход России к рыночной экономике, преодоление кризиса и возобновление экономического роста, повышение эффективности функционирования экономики, создание необходимой инфраструктуры невозможно обеспечить без использования и дальнейшего развития кредитных отношений.

Список использованных источников

-

Андрюшин С.А. Кредитная активность российских банков // Банковское дело. – 2015. – №3. – с. 15-23

- Балихина Н.В. Финансы и кредит: Учебное пособие / Н.В. Балихина, М.Е. Косов. – М.: ЮНИТИ, 2015. – 303 c.

- Галанов В.А. Основы банковского дела. – М.: Форум; ИНФРА-М, 2015. - 278 с.

- Головин С.Я. Финансы и кредит. – М.: КноРус, 2014. – 360 c.

- Голодова Ж.Г. Финансы и кредит: Учебное пособие. – М.: ИНФРА-М, 2014. – 448 c.

- Иванов А. Кризис, банки и fintech / А. Иванов, А. Головин // Банковское обозрение, 2014. – № 9. – с. 38-42

- Катасонов В.Ю. Деньги. Кредит. Банки: Учебник и практикум для академического бакалавриата. – 2-е изд., перрераб. и доп. – Люберцы: Юрайт, 2015. – 486 с.

- Колпакова Г.М. Финансы, денежное обращение и кредит: Учебное пособие для бакалавров. – М.: Юрайт, 2014. – 538 c.

- Кузнецова Е.И. Финансы. Денежное обращение. Кредит: Учебное пособие. – М.: ЮНИТИ, 2014. – 687 c.

- Нешитой А.С. Финансы, денежное обращение и кредит: Учебник для бакалавров. – М.: Дашков и К, 2015. – 640 c.

- Романовский М.В. Финансы и кредит: Учебник для академического бакалавриата / М.В. Романовский, Г.Н. Белоглазова. – Люберцы: Юрайт, 2015. – 627 c.

- Селищев А.С. Деньги. Кредит. Банки: Учебник. – 2-е изд. – М.: Проспект, 2016. – 303 с.

- Финансы. Денежное обращение. Кредит: Учебник / Под ред. Г.Б. Поляка. – М.: ЮНИТИ, 2016. – 639 c.

- Анализ структуры активов // https://2017.report-sberbank.ru/ru/financial-results/assets-structure

- Дубинина Н.А., Агабалаева Э.Ф. Анализ результатов деятельности ПАО «Сбербанк России» // Вестник АГТУ. – 2018. – №2 (64). URL: https://cyberleninka.ru/article/n/analiz-rezultatov-deyatelnosti-pao-sberbank-rossii

- Кригер А.А. Организация и проведение кредитных операций ПАО Сбербанк // Молодой ученый. – 2016. – №27. – с. 411-413. – URL https://moluch.ru/archive/131/36340/

- Курилов К.Ю., Курилова А.А. Оценка итогов финансово-хозяйственной деятельности ПАО «Сбербанк» по итогам 2018 года // КНЖ. – 2019. – №2 (23). URL: https://cyberleninka.ru/article/n/otsenka-itogov-finansovo-hozyaystvennoy-deyatelnosti-pao-sberbank-po-itogam-2018-goda

- Публичное акционерное общество «Сбербанк России» // http://www.cbr.ru/credit/coinfo.asp?id=350000004

- Сайбель Н. Ю., Данилова Ю. А. Современное состояние банковского сектора России в условиях санкций // Молодой ученый. – 2017. – №1. – с. 257-260. - URL https://moluch.ru/archive/135/37800/

- Федеральный закон «О банках и банковской деятельности» № 395-1 от 2 декабря 1990 г. [Электронный ресурс]. URL: http://www.cbr.ru/today/status_functions/law_banks.pdf

- Черкашнев Р.Ю., Денисова О.А. Кредитный процесс в ПАО Сбербанк // Экономинфо. – 2017. – №4. URL: https://cyberleninka.ru/article/n/kreditnyy-protsess-v-pao-sberbank

Приложение

Рисунок 1 – Показатель чистой прибыли ПАО «Сбербанк», млрд. руб.[24]

Рисунок 2 – Прибыль на обыкновенную акцию (EPS), руб.[25]

Рисунок 3 – Показатель рентабельности капитала (ROE) ПАО «Сбербанк», млрд. руб.[26]

Рисунок 4 – Показатель отражающий количество ежемесячных активных пользователей (MAU) и ежедневных активных пользователей (DAU) физических лиц ПАО «Сбербанк» в 2018 году[27]

Рисунок 5 – Показатель отражающий количество ежемесячных активных пользователей (MAU) и ежедневных активных пользователей (DAU) юридических лиц ПАО «Сбербанк» в 2018 году[28]

Рисунок 6 – Показатель отражающий объем кредитования клиентов Группы Сбербанк, млрд. руб.[29]

Рисунок 7 – Структура активов Группы Сбербанк в 2017 году, %[30]

Рисунок 8 – Структура активов Группы Сбербанк в 2018 году, %[31]

Рисунок 9 – Кредиты и авансы клиентам Группы Сбербанк в 2017 году, %[32]

Рисунок 10 – Кредиты и авансы клиентам Группы Сбербанк в 2018 году, %[33]

-

Финансы. Денежное обращение. Кредит: Учебник / Под ред. Г.Б. Поляка. – М.: ЮНИТИ, 2016. – 639 c. ↑

-

Колпакова Г.М. Финансы, денежное обращение и кредит: Учебное пособие для бакалавров. – М.: Юрайт, 2014. – 538 c. ↑

-

Головин С.Я. Финансы и кредит. – М.: КноРус, 2014. – 360 c. ↑

-

Кузнецова Е.И. Финансы. Денежное обращение. Кредит: Учебное пособие. – М.: ЮНИТИ, 2014. – 687 c. ↑

-

Голодова Ж.Г. Финансы и кредит: Учебное пособие. – М.: ИНФРА-М, 2014. – 448 c. ↑

-

Катасонов В.Ю. Деньги. Кредит. Банки: Учебник и практикум для академического бакалавриата. – 2-е изд., перрераб. и доп. – Люберцы: Юрайт, 2015. – 486 с. ↑

-

Андрюшин С.А. Кредитная активность российских банков // Банковское дело. – 2015. – №3. – с. 15-23 ↑

-