Валютные отношения как форма экономических отношений (Понятие валютных отношений)

Содержание:

Введение

В наши дни глобализация имеет огромное влияние на нашу страну, а также на окружающие нас страны и их экономику. Многие страны сейчас действуют сообща, вступают в отношения на уровне мировой экономики и взаимодействуют друг с другом. Таким образом, финансовые трудности одной страны могут повлечь глобальный кризис. Мы видим, насколько страны связаны между собой и как важен качественный анализ валютной системы. Крайне необходимое условие функционирования рынка – это взаимопонимание между бизнесменами, бухгалтерами и прочими экспертами разных стран.

Валютная система нужна для того, чтобы регулировать валютные отношения. Она представляет собой совокупность организаций, правил, обычаев, договорённостей и инструментов, созданных для осуществления валютных отношений между странами; то есть, платежей, сопровождающих международные экономические операции.

Актуальность данной работы обусловлена тем, что значимость валютной системы в экономике постоянно растёт. Мир подвергается глобализации, а это значит, что валюта становится всё более необходимой в жизни современного общества.

Цель исследования – анализ валютных отношений как формы экономических отношений.

Задачи исследования:

– рассмотреть теоретические аспекты валютных отношений;

– исследовать роль валютных отношений в развитии национальной экономики;

– проанализировать современное состояние мировой валютной системы; – рассмотреть возможности реорганизации валютных отношений России в современных условиях.

Объект исследования данной работы – валютная система, её структура и изменения, которые интересуют нас как специалистов в экономической области.

Предмет исследования – развитие отношений, связанных с валютной системой РФ.

Информационной базой исследования послужили официальные статистические данные ЦБ, нормативно-правовые акты (Федеральные законы о валюте о валютной системе), научные публикации по исследуемой тематике, справочные и учебные издания.

Курсовая работа включает в себя содержание, введение, три главы и заключение. Во введении описываются основные задачи, цель исследования, сформулирована актуальность работы, обозначены объект и предмет исследования, описана информационная база.

Глава 1. Теоретические аспекты валютных отношений

1.1. Понятие валютных отношений

Международные валютные отношения (МВО) – совокупность общественных отношений, складывающихся при функционировании валюты в мировом хозяйстве и обслуживающих взаимный обмен результатами деятельности национальных хозяйств. Отдельные элементы МВО появились в античном мире в виде вексельного и меняльного дела. В эпоху феодализма и становления капиталистического способа производства стала развиваться система международных расчётов через банки. Развитие МВО обусловлено развитием производительных сил, углублением международного разделения труда, формированием мировой системы хозяйства.

Объективной основой МВО является процесс общественного воспроизводства, который порождает международный обмен товарами, капиталами, услугами. Хотя валютные отношения вторичны по отношению к воспроизводству, они обладают относительной самостоятельностью и оказывают на него обратное влияние. Неустойчивость международных валютных отношений, валютные кризисы оказывают отрицательное влияние на процесс воспроизводства. МВО постепенно приобретает определённые формы организации на основе интернационализации хозяйственных связей.

Существуют национальная, региональная и мировая валютные системы.

Исторически вначале возникли национальные валютные системы.

Национальная валютная система является составной частью денежной системы страны, хотя она относительно самостоятельная и выходит за национальные границы. Национальная валютная система неразрывно связана с мировой валютной системой.

Мировая валютная система сложилась к середине XIX в. Стабильность и характер функционирования зависят от соответствия ее принципов структуре мирового хозяйства, расстановке сил на мировой арене и интересам ведущих стран.

Мировая валютная система преследует глобальные мирохозяйственные цели и имеет особый механизм функционирования. Она тесно связана с национальной валютной системой. Эта связь осуществляется через национальные банки, обслуживающие внешнеэкономическую деятельность.

Взаимная связь не означает их тождества, так как различны задачи, условия функционирования и влияния на экономику.

Система взаимодействий курсов валют и ссудных капиталов разных стран при осуществлении внешнеторговых операций — это есть валютно-финансовые отношения в внешнеэкономической деятельности. Невозможно грамотно осуществлять внешнеторговые операции, без знания механизма функционирования, а также валютных сделок и операций, методов и форм страхования валютного риска.

Централизованное управление валютными ресурсами, сумевшее ранее защитить экономику страны от нежелательного воздействия колебаний цен, создало такие отрицательные тенденции, как снижение заинтересованности предприятий в развитии экспорта, ухудшение его товарной структуры.

Завершен переход к расчетам в свободно конвертируемой валюте для устранения этих тенденций. Необходимо также регулярно устанавливать реальный курс валюты России к иностранным валютам, создать валютный рынок и достигнуть обратимости(конвертируемости) рубля.

Курс валюты, который обеспечивает оптимальную сбалансированность международных расчетов считается реальным. Равновесие международных расчетов означает, что курс валюты находится на равновесном уровне, не нуждающемся в корректировках. В реальной жизни равновесие может сохраниться очень малое время, так как из-за самостоятельности предприятий во внешнеэкономической деятельности, систематических сдвигов цен нарушается сбалансированность международных расчетов, а курс валюты отклоняется от равновесного уровня.

Отсюда, возникает необходимость функционирования независимого ни от чьей-либо воли естественного регулятора нарушенных равновесий в международных расчетах. Таким регулятором выступает свободный валютный рынок, на котором осуществляется купля-продажа валют.

На аукционах, проводимых на валютных биржах в разных местах страны, продавцами и покупателями являются, в основном, предприятия, организации, кооперативы, совместные предприятия. Они могут продавать и покупать иностранную валюту за валюту России по рыночному курсу. Такой подход является основой организации постоянно действующего валютного рынка, где и будет формироваться курс рубля к иностранным валютам.

Благодаря, созданию валютного рынка появляется возможность возникновения внутренней обратимости валюты России, и ее граждане смогут осуществлять платежи за границу и покупку валюты без ограничений.

И в то же время возникает необходимость достижения следующих финансово-экономических положений: проведения реформы банковской и финансовой систем; сбалансированности денежной массы и товарных ресурсов, создания рынков товаров народного потребления и средств производства; приведение уровня и структуры цен внутри страны в соответствие с ценами мирового рынка.

Валютная обратимость предусматривает отказ от административных ограничений на экспорт и импорт товаров, сбалансированную взаимосвязанность товарных и денежных потоков, высокую степень открытости экономики России и ее активное вхождение в мировую экономику.

В свою очередь, взаимодействие мировой экономики окажет сильное влияние на необходимость ликвидации нерентабельных производств, вызовет ряд структурных сдвигов в экономике, которые окажутся сложными и болезненными процедурами не только для людей, занятых на этих производствах, но и для всей страны. Однако достижение валютной обратимости требует таких усилий.

Умелое и рациональное использование кредитов, предоставляемых зарубежными партнерами через мировой рынок ссудных капиталов является важным направлением совершенствования валютно-финансовых отношений российских предприятий, организаций во внешнеэкономической деятельности.

Как совокупность спроса и предложения на ссудный капитал заемщиков и кредиторов разных стран выступает мировой рынок ссудных капиталов.

Переход огромных масс денежных средств в ссудный капитал и их перераспределение между странами через рыночный механизм ускоряют структурные сдвиги в мировой экономике.

В зависимости от экономического содержания операций на мировом рынке ссудных капиталов его можно разделить на два основных сектора: мировой денежный рынок и мировой рынок капиталов.

Мировой денежный рынок определяет спрос и предложение ссудного капитала, функционирующего в качестве международного платежного средства. Аккумулируемые на нем денежные средства (обычно в виде депозитов) и предоставляемые ссуды носят кратковременный характер и предназначены главным образом для обслуживания сферы обращения.

Во втором секторе ссудный капитал выступает не как деньги, а как самовозрастающая стоимость. Заимствования осуществляются здесь на длительное время и в основном используются для капиталовложений.

Международный кредит — это ссуда в денежной или товарной форме, предоставляемая кредиторами одной страны заемщикам из другой страны на условиях срочности и уплаты процентов.

Данное понятие включает и заграничные портфельные инвестиции - вложение капитала в иностранные облигации, акции зарубежных предприятий, другие ценные бумаги с целью получения дохода.

Сегодня государство в странах с развитым рынком помогает вывозу капитала и само участвует в вывозе государственного капитала в другие страны в виде льготных кредитов, даров и другой помощи. При этом достигается цель не только получения прибыли, но и обеспечения долгосрочного экономического взаимодействия с разными странами.

Постоянно увеличивается доля прямых заграничных инвестиций. Только в США на их долю приходится одна треть. Это вызвано стремлением инвестора приобщиться к новой технологии, обходу таможенных барьеров, снижению расходов на охрану окружающей среды.

Также происходит усиление миграции частного капитала между промышленно развитыми странами - до 75% всего экспорта частного капитала. Осуществляется постепенное развитие отношений между странами с рыночной экономикой и странами Восточной Европы и СНГ.

Вывоз капитала представляет собой перемещение за границу стоимости в товарной или денежной форме с целью получения предпринимательской прибыли или процентов.

Есть экспорт предпринимательского и ссудного капитала. Вывоз предпринимательского капитала — это долгосрочные зарубежные инвестиции, позволяющие создавать за границей филиалы, дочерние компании, смешанные предприятия.

Транснациональные банки, финансовые компании, фондовые биржи и другие кредитно-финансовые учреждения являются владельцами основных сумм ссудных капиталов.

Основные их клиенты-заемщики на мировом рынке капиталов - транснациональные корпорации, государственные органы, крупнейшие хозяйственные организации.

Токио, Нью-Йорк, где расположены крупнейшие в мире фондовые биржи являются ведущими финансовыми центрами мира. Финансовым центром Европы является Лондон. Наибольшие объемы долгосрочных займов обеспечивают Цюрих и Франкфурт-на-Майне. Постоянно возрастает роль Японии как крупнейшего кредитора мира.

В мировой практике используются разнообразные формы международного кредита, классифицируемого по нескольким признакам.

По целевому назначению международные кредиты делятся на связанные и финансовые. Связанные кредиты имеют строго целевой характер, закрепленный в кредитном соглашении. Например, коммерческие кредиты - для закупки определенных товаров и оплаты услуг, инвестиционные кредиты - для строительства конкретных объектов.

Финансовые кредиты не имеют строго целевого назначения и используются по усмотрению заемщика.

По форме предоставления кредиты бывают товарные и денежные. В товарной форме выступают в основном коммерческие (фирменные) кредиты, а в денежной - финансовые в любой валюте.

По срокам международные кредиты делятся на краткосрочные (до одного года), среднесрочные (от одного года до 5-7 лет) и долгосрочные (свыше 5-7 лет). Краткосрочный кредит применяется во внешней торговле и международном обмене услугами. Экспорт машин и оборудования финансируется с помощью среднесрочного кредита. Долгосрочный кредит применяется для финансирования производственной сферы и инфраструктуры.

Совокупность кредитных документов воздействия на производство и реализацию экспортируемой продукции, включающая также необходимую финансово-правовую основу — это есть система долгосрочного кредитования экспорта.

Инвестирование средств в иностранной валюте на развитие экспортной базы в России, при административном подходе к кредитованию, осуществлялось из централизованных источников. Экономическая ответственность предприятий за использование средств была невысока. Поэтому сейчас большое внимание уделяется привлечению валютных ресурсов для инвестирования на заемной основе.

Определенную трудность при кредитовании вызывает процесс определения процента по кредитам в валюте в связи с частыми изменениями ставок на международном денежном рынке. Поэтому Центральный банк России через определенный период должен пересматривать процентную ставку с целью ликвидации процентного риска, а также он должен очень осторожно и внимательно предоставлять кредиты в валюте, следить за строго целевым использованием средств, оказывать воздействие на нарушителя кредитного соглашения.

Резко увеличился риск неплатежа по государственным кредитам из - за кризисных явлений в мировой экономике. Этому же способствует и политическая нестабильность. Особенно тяжело, когда в странах-должниках меняется политический режим, обостряются внутренние и внешние противоречия.

Разновидностью международного кредита является эмиссия облигаций, акций и других ценных бумаг на международном рынке капиталов. При этом банки выступают как посредники между заемщиками и инвесторами.

За, последние 15 лет в мире роль облигационных займов выросла. Условия займов бывают различными. Практикуется и фиксированная процентная ставка на весь срок займа, и регулярно пересматриваемая в соответствии с конъюнктурой рынка. Однако обязательно предусматривается минимальный уровень, ниже которого процентная ставка не опускается.

Обычно, займы выпускаются на срок от 3 до 15 лет, но для первоклассных заемщиков они бывают бессрочными. Могут использоваться и конвертируемые облигации, т.е. такие, которые можно обменять на акции компании- должника.

Существуют облигации с варрантом - отдельным документом, позволяющим владельцу выкупать акции в течение указанного срока по фиксированному курсу. Представляют интерес облигации с золотым варрантом, позволяющим владельцу купить золото по твердой цене.

Конвертируемость - важнейшее свойство валюты т.е. способность обмениваться на другую валюту. Но, однако, следует отметить, что степень конвертируемости неодинакова. Она считается свободно конвертируемой, если национальная валюта свободно используется как резидентами, так и нерезидентами во всех операциях, связанных с куплей - продажей валюты, и ссудно - заемных операциях, а также в международных расчетах.

К свободно используемым, в настоящее время, относятся валюты ведущих капиталистических стран - США, Японии, Великобритании, Германии, Франции. Так - ЕВРО заняло место немецкой марки и французского франка. Свободно конвертироваться могут валюты некоторых развитых и развивающихся стран, имеющих крупные золотовалютные резервы.

1.2. Роль валютных отношений в развитии национальной экономики

Операции с иностранной валютой совершаются согласно Закону РФ «О валютном регулировании и валютном контроле», Указу Президента РФ, постановлению Правительства РФ, нормативным документам Центрального банка РФ и Министерства финансов РФ. Федеральный закон «О валютном регулировании и валютном контроле», принятый 9 октября 1992 г. (№ 36151), является основным нормативно-правовым регулятором валютных отношений в России.

Одна из видов валютных отношений, которая появляется при функционировании средств в интернациональном обороте— это денежные отношения. Не считая такого, денежные отношения включают будничные связи, в которые вступают приватные лица, компании, банки на денежных и валютных рынках с целью воплощения интернациональных расчетов, кредитных и денежных операций. А например же денежные отношения в системе государственной экономики считаются составной частью денежно-кредитной сферы страны и влияют на положение муниципального бюджета и финансовый подъем государства.

Конфигурация организации и регулировки денежных отношений, закрепленная государственным законодательством или же межгосударственными соглашениями — это валютная система.

Валютный курс — это цена денежной единицы одной страны, выраженная в денежных единицах другой страны [3].

В собственную очередь, под муниципальной регулировкой денежного курса стоит воспринимать составную долю денежной политические деятельности, представляющую собой законодательно закрепленные возможности Центрального банка и уполномоченных им органов по претворению в жизнь ансамбля событий в сфере регулировки, контроля и администрирования денежного курса, нацеленные на обеспечивание его действенной динамики с целью заключения задач денежно-кредитной политической деятельности страны [4].

В передовых финансовых критериях, которые характеризуются расширением процессов глобализации и интеграции, динамика реального обменного курса денежных единиц как в экономически развитых государствах, например и в развивающихся, характеризуется высочайшей степенью непостоянности. Эта изменчивость приводит к сокращению интенсивности наружной торговли, замедлению вкладывательных потоков, важным финансовым потерям, социально-экономическим переменам в обществе.

Впоследствии произошедшего крупного финансового упадка как массовая глобальная экономика, например трудности становления государственных экономик стали рассматриваться с призмы финансово- денежных и денежных задач. Кое-какие условия, в том числе резкие конфигурации в денежных курсах, нелегальная утечка денежных средств в иные государства, перемена стоимости золота, несоблюдение прочности финансового подъема, всевозможные политические трудности меж странами имеют все шансы оказать значительное воздействие на регулировку денежных отношений.

Таким образом, денежные отношения появляются не только лишь в финансовом, но и в юридическом, и политическом аспекте, а еще в организационной форме.

В критериях рыночных отношений финансовые системы и финансовые механизмы, с точки зрения финансовых отношений, в значимой степени выделяются от классической экономики. В следствие этого денежные отношения, денежная политика, валютный оборот, факторы изготовления и т. д. в рамках интернациональных финансовых отношений обязаны обменять на новую степень.

Более совершенную характеристику денежных отношений, на наш взор, дал достойный деятель науки Л. Н. Красавина: «Международные валютно-кредитные отношения - совокупность социальных отношений в сфере функционирования денежных единиц в мировой экономике в процессе сервиса внешнеэкономической работы государства. [1, с. 31].

Денежные отношения зародились ещё в древнем мире - Античной Греции и Античном Риме - как вексельное и меняльное дело. В эру формирования капитализма денежные отношения стали развиваться на базе системы интернациональных расчетов при помощи банков.

Меж системой денежных отношений и воспроизводством есть постоянная ассоциация. Данному процессу способствует социальное воспроизводство, которое обосновано интернациональным обменом продуктами, предложениями и состоянием. Становление мировой и государственной экономики, политическая обстановка, соответствие сил меж государствами и иными моментами оказывают конкретное воздействие на положение денежных отношений. Расширению интернациональных денежных отношений содействовал подъем производственных сил, создание крупного рынка, интернационализация и глобализация производственных сил, и иные процессы в системы интернациональных расчетов при помощи банков.

Интернационализация домашних связей привела к тому, что, собственно денежные отношения заняли особенное пространство в системе интернациональных финансовых отношений и оформились в облике денежной системы [2, с. 22].

Проведенные изучения систем регулировки денежного курса во множества государствах мира дают возможность устроить вывод о том, собственно что в индустриально-развитых государствах, где государственная денежная единица считается всецело конвертируемой, содержит высшую ликвидность и отношения функцию способы платежа на вселенских товарных и денежных рынках центральные банки, в том числе и в критериях кризисных явлений, пользуют рыночные (экономические или же прямые) способы для поддержания важной курсовой динамики, главным из коих считается регулировка процентной ставки. [5].

На современном рубеже денежные отношения обязаны быть связаны с государственной финансовой суверенностью и с конвертируемостью денежных единиц. В формировании и развитии государственной экономики улучшение денежных отношений, в количестве составление и регулировка обычного денежного рынка, содержит большой смысл. В данном проекте появляются трудности с особенностями формирования и закономерностью денежного рынка. Тут весомый смысл содержит проводимая муниципальная денежная стратегия, актуальными свойствами которой считаются как макроэкономический расклад, например и расклад с точки зрения денежного обращения.

Изучение продемонстрировало, что индивидуальность денежной политики Российской Федерации в последние годы заключается в том, собственно, что она считается обязательной органической частью общеэкономической политической деятельности правительства, предусматривается буквально во всех программках социально-экономического становления государства. А еще при составлении бюджета в обязательном порядке принимается вероятная перемена курса рубля к доллару в грядущем году. В передовых критериях способы валютно-денежной политической деятельности, до этого всего обменный курс рубля, имеют все шансы и обязаны применяться для структурной перестройки индустрии, увеличения ее конкурентоспособности и обороны внутреннего рынка [3, с. 23].

В связи с глобализацией мирохозяйственных связей роль денежного фактора в значимой степени увеличилась. О подъеме масштаба передового денежного регулировки говорит наращивание количества государств, участвующих в мировой денежной системе, с 44 в 1944 году, при разработке Бреттон-Вудской системы, до 187 государств в прогрессивной Ямайской денежной системе. С середины 1970-х гг. в дополнение к МВФ межгосударственное денежное регулировка исполняется в форме назначений совещаний на высочайшем уровне - «Группы 7», «Группы 8», «Группы 20». В критериях передового упадка совета более презентабельной «Группы 20» купили неотъемлемый и в некоторой степени наднациональный. [1, с. 57].

Денежные отношения имеет еще весомый общественное смысл. При неэффективном регулировании денежных отношений возрастают процессы инфляции и девальвации. Для обеспечивания финансовой защищенности государства верное возведение денежных отношений содержит большущее смысл. Трудности, которые имеют все шансы появиться в данной сфере, имеют все шансы намести нешуточный убыток финансовой защищенности государства.

Отдельный выговор нужно сделать на том, что в передовых финансовых критериях особенную актуальность обретает регулировка денежного курса в системе таргетирования инфляции, которое исполняется в рамках одновременного влияния на денежно-валютный и денежно-кредитный рынки. При этом объектами регулировки выступают: денежное направление по отдельной корзине денежных единиц, которое считается управляемо-плавающим; инфляция, выступающая мотивированным ориентиром денежно-кредитной политики; валютный конструкция M1, на который воздействуют методом эмиссии (изъятия) государственной денежных единиц.

Таким образом, действенное регулирование денежных отношений считается гарантом финансового подъема и финансовой защищенности государства. Например, можно обозначить, что государственное регулировка денежного курса дает собой объединение способов и рычагов, с поддержкой коих исполняется влияние на денежный направление методом выполнения особыми муниципальными органами собственных возможностей в сфере денежного регулирования и контроля.

Глава 2. Анализ и реорганизация валютных отношений России

2.1. Современное состояние мировой валютной системы

Современный мир представляет собой достаточно сложную и противоречивую в экономическом и политическом плане систему, состоящую из различных государств и международных организаций. Все они взаимосвязаны политическими и экономическими связями и включены в мировую экономическую систему как субъект мировой экономики. На современном этапе экономики отдельных суверенных государств стали настолько взаимосвязанными и переплетенными между собой, что их воспроизводство, изолированное друг от друга, практически невозможно.

Международная валютная система — это, по сути, свод правил и законов, регулирующих деятельность Центрального банка-эмитента на валютном рынке. Цель этих правил - содействовать процессу международной торговли, чтобы все ее участники могли получить максимальную выгоду, обеспечить эффективность и процветание экономической системы, которую представляет международная торговля.

В процессе практической реализации этой цели международная валютная система должна обеспечить стабильную основу для долгосрочного планирования международных торговых отношений и в полной мере содействовать снятию различных валютных ограничений и протекционистских мер государствами и их правительственными учреждениями. Крупные промышленно развитые страны как конкуренты оказывают огромное влияние на международные торговые отношения. Последние десятилетия характеризовались активизацией развивающихся стран в этой области.

Международные валютные отношения - совокупность общественных отношений, складывающихся при функционировании валюты в мировом хозяйстве и обслуживающих взаимный обмен результатами деятельности национальных хозяйств. Мировая валютная система (МВС) является исторически сложившейся формой организации международных валютных отношений, закрепленной межгосударственными договоренностями. Международные валютные отношения являются необходимым фактором мировой экономики, развиваются специальными межгосударственными институтами, согласовываются, формируются и носят обязательный характер для всех участников международных экономических сделок. Субъектом международных валютных отношений являются государства, предприятия и частные лица, осуществляющие внешнеэкономическую деятельность. МВС представляет собой совокупность способов, инструментов и межгосударственных органов, с помощью которых осуществляется платежно-расчетный оборот в рамках мирового хозяйства.

Существуют национальные, мировые и региональные валютные системы. Национальная валютная система формируется в рамках Национальной валютной системы, которая определяет порядок расчетов страны с валютами других стран. Национальная денежно-кредитная система — это форма организации денежных отношений в государстве, которая определяется и регулируется ее валютным законодательством. Национальная валюта используется только в денежной форме в открытой экономике. Под валютой понимается особый способ использования национальной валюты в международном платежном и расчетном обороте. Под валютными отношениями подразумевают совокупность экономических отношений, которые возникают при использовании национальных денежных единиц в международных расчетах. Валютные отношения регулируются государством в лице Центрального банка [2, с. 93]. Отличительные особенности национальной валютной системы во многом зависят от степени и специфики развития экономики, а также наличия внешнеэкономических связей страны.

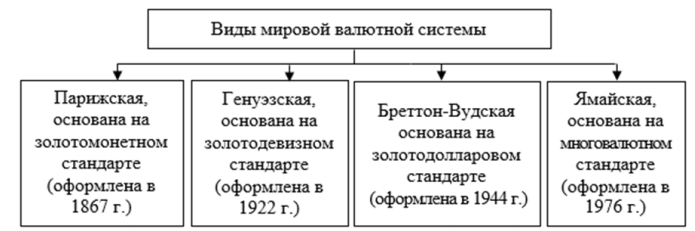

Международная валютная система представляет собой совокупность правил, организаций, обычаев, инструментов и соглашений, созданных для осуществления валютных отношений между странами, т.е. платежей, сопровождающих международные экономические операции. Виды мировой валютной системы показаны на рис. 1.

Рисунок 1. Виды мировой валютной системы

Составными элементами мировой валютной системы являются национальные и коллективные резервные валютные единицы; паритеты национальных валют и их курсы; формы международных расчетов; условия конвертируемости валют; валютные рынки; международные валютно-кредитные организации [8, c.188].

Одной из наиболее динамичных форм международных экономических отношений являются международные валютные отношения, которые возникают, когда деньги представляют собой особый тип экономических отношений и используются для экономических отношений.

Мировая денежная система основана на функциональной форме мировых денег. Ее основные элементы были изменены и улучшены в течение длительного времени:

- функциональные формы мировых денег (включая золото, резервные валюты и международные счетные единицы);

- необходимые условия для обмена валют между собой;

- установленные режимы валютных паритетов и валютных курсов;

- степень валютного регулирования, а также объем валютных ограничений;

- гармонизация правил использования средств международного кредитного обращения (векселей, чеков) и форм международных расчетов;

- создание межгосударственных организаций, регулирующих валютно-финансовые отношения (Международный валютный фонд (МВФ), Международный банк реконструкции и развития и др.);

- набор международно-договорных и национальных правовых норм, обеспечивающих функционирование денежных инструментов.

Особенности мировой валютной системы и принципы ее построения тесно зависят от структуры мировой экономики, баланса сил и основных национальных интересов.

В подавляющем большинстве случаев взаимный обмен экономическими результатами и соответствующими международными расчетами осуществляется в денежной форме, поэтому денежные единицы страны противопоставляются денежным единицам других государств. Пока государственные деньги остаются в их обращении, они остаются национальной денежной единицей [4].

Валютный курс - главная величина в открытой экономике. В силу значимости валютного курса государство в лице центрального банка оказывает на него прямое или косвенное влияние [9, с. 16]. Когда же в силу различных обстоятельств денежные единицы выходят за национальные границы, то приобретают новое качество - становятся валютой. Использование денежных единиц в различных сферах является причиной многозначности термина валюта, которым обозначаются:

- денежные единицы данной страны;

- денежные знаки иностранных государств;

- международные счетные валютные единицы (специальные права заимствования - СДР, Special Drawing Rights), региональные валютные единицы (ECU - European Currency Unit до введения евро, A C U - Asian Currency Unit) [7, c. 415].

С точки зрения цели мировая валютная система связана с мировой торговлей. Другими словами, мировая валютная система обеспечивает международные потоки капитала, товаров и услуг. Поэтому необходимо оценивать эффективность функционирования мировой валютной системы с учетом положительных или отрицательных процессов в мировой экономике. Развитие мировой денежной системы определяется не только высоким уровнем развития производства, но и изменениями в международной сфере. Время от времени в сфере международных валютных отношений возникают кризисы, свидетельствующие о накопившихся противоречиях между потребностями мирового хозяйства и сложившимися валютно-денежными отношениями [3, c. 19]. Таким образом, важно отметить, что мировая валютная система в последние десятилетия не функционировала эффективно.

Одной из предпосылок недостаточной эффективности мировой валютной системы в настоящее время стало реформирование Бреттон-Вудской денежной системы, которое закреплено Ямайскими соглашениями. В Ямайских соглашениях основными считаются два элемента:

- право государств - членов МВФ выбирать режим валютного курса, что, собственно, узаконило практически плавающие валютные курсы. В соответствии с этим был проведен переход от золотодолларового к долларовому стандарту;

- выдвижение на роль отдельных государственных денежных единиц и мировых денег СДР и вытеснение золота из международных расчетов [11].

Надо отметить, что валютная мировая система поставлена в зависимость от кредитной денежной политики США. При этом для финансовых институтов США нет каких-либо серьезных ограничений при проведении ими внутренней валютной политики (к примеру, проведение дополнительной денежной эмиссии). Сегодня использование плавающих курсов денежных единиц не дает отдельным государствам автономии при проведении экономической политики и не устраняет перенесение инфляции из одних стран в другие.

В настоящий момент в мире сформировались две, имеющие место параллельно мощные валютные системы: Ямайская - с доминирующей валютой - долларом США, и Европейская система, в которой одна денежная единица - евро, что обусловило изменение структуры валютной системы и экономических отношений. Эти структурные сдвиги также скорректировали вложения в ценные бумаги (производные и долговые), валютные инвестиции, внешнеторговые расчеты, банковские пассивы (иностранные), официальные золотовалютные резервы и иные.

К примеру, американский доллар считается более применяемой валютной единицей в составе банковских активов, но для долговременных вложений более перспективной денежной единицей является евро. Ещё стоит отметить, что в данный момент в официальных резервах стран евро (как единая европейская валюта) занимает 2-ое место (на 1-ом остается всё ещё доллар). Стабильное преобладание доллара в системе валютных отношений объясняется, конечно же, мировыми масштабами финансового рынка Америки. Но у европейской денежной единицы как резервной есть одно очевидное преимущество — это высокий потенциал, прежде всего, его внутренней устойчивости.

Естественно, в международной экономике роль доллара США все еще остается значимой, но все же факты говорят о том, что американская валюта прекратила быть доминирующей после введения новой денежной единицы - евро. Общая сумма евро в обороте выше 950 млрд — это больше всей долларовой наличности. Для 320 млн человек евро - государственная денежная единица. Доли немецкой марки, французского франка и иных европейских валют в международных резервах в 1999 году перешли к евро, и центральные банки стали использовать новую европейскую валюту как альтернативу доллару США. В 2014 году международные резервы в евро составляли 22,2% от совместного количества зарубежных денежных резервов. Так, для сравнения, доля доллара в том же 2014 году составляла 62,9%.

Максимальный курс евро за последние 10 лет был 22 января 2016 года и составлял 91,1814 руб. за 1€, минимальный - 20 мая 2010 года и при этом был равен 37,4206 руб. Среднее значение курса за это время - 56,6586 руб., что на 20% меньше текущего значения. Изменения курса евро по годам представлены в таблице 1 [6].

Таблица 1

Изменения курса евро по годам

|

Год |

Курс в начале |

Курс в конце |

Минимум |

Максимум |

|

2019 |

76,9066 от 10.01.2019 |

70,4211 от 09.11.2019 |

70,0193 от 25.09.2019 |

77,2105 от 11.01.2019 |

|

2018 |

68,2103 |

79,4605 |

67,8841 |

81,3942 |

|

2017 |

63,1125 |

68,8668 |

59,6124 |

71,9527 |

|

2016 |

79,6395 |

63,8111 |

63,0214 |

91,1814 |

|

2015 |

68,3681 |

79,6972 |

52,9087 |

81,1533 |

|

2014 |

45,0559 |

68,3427 |

45,0559 |

84,5890 |

|

2013 |

39,8096 |

44,9699 |

39,6385 |

45,3688 |

|

2012 |

40,7591 |

40,2286 |

38,4117 |

42,2464 |

|

2011 |

40,4876 |

41,6714 |

39,2752 |

43,6357 |

|

2010 |

43,4605 |

40,3331 |

37,4206 |

43,4605 |

Плавающие курсы реагируют на разницу в процентных ставках и иные моменты платежного и экономического характера. В условиях плавания курсов в значимой степени возрос валютный риск, и также возросла доля спекулятивных операций на денежном рынке. Вследствие этого проблемы реформирования валютной мировой системы связаны в значимой степени с реализацией ключевых положений Ямайских соглашений. Поэтому, когда рассматривают варианты реформирования мировой валютной системы, то практически все они в определенных вариациях предусматривают использование новых ликвидных международных средств, таких как мировые деньги и отход от свободного плавания валют. В основе одного из вариантов фундаментальной реорганизации мировой валютной системы должны быть 2 основания:

- международная валютная единица, которая базируется на реальных ценностях и приемлема для международных платежей;

- универсальный Центральный Мировой банк [1].

Универсальный Центральный Мировой банк должен эмитировать мировые деньги и выдавать займы центральным банкам стран, добавляя их резервы. Центральные банки стран, в свою очередь, обязаны сберегать в универсальном Центральном Мировом банке определенную долю собственных пассивов. В качестве мировых денег он предлагает не золото, а коллективный труд, принимаемый добровольно в платежи. В отношении специальных прав заимствования (СДР), чтобы обладать атрибутами международной валюты, они не должны не быть смешением валют и иметь полное обеспечение. Поэтому механизм эмиссии СДР будет опираться на товарную единицу - корзину товаров, которые сохраняются и используются всеми.

В 2019 году курс СДР умеренно снижался к рублю. Курс падал на протяжении 8 месяцев и за год уменьшился на 5,7785 руб. за 1 XDR, данные представлены в таблице 2. Максимальная стоимость СДР в 2019 году была зафиксирована в середине января и равнялась 94,0245 руб., а минимальная - во второй половине июля и составляла 86,7525 руб. [6].

Стоимость СДР сильнее всего менялась в сентябре, когда колебания курса превышали 4,4 рубля, а слабее всего - в ноябре. Больше всего СДР прибавил в августе, по итогам которого вырос на 4,4%, а потерял - в сентябре, когда его цена уменьшилась на 3,6%.

Таблица 2

Курс СДР в 2019 году по месяцам

|

Месяц |

Средний курс |

Курс в начале |

Курс в конце |

Минимум |

Максимум |

|

Январь |

92,7376 |

93,4760 |

92,3511 |

91,7044 |

94,0245 |

|

Февраль |

91,5955 |

91,3171 |

91,7238 |

90,8120 |

92,4700 |

|

Март |

90,6330 |

92,0944 |

89,8576 |

88,8583 |

92,0944 |

|

Апрель |

89,6445 |

90,8160 |

89,3774 |

88,4859 |

90,8858 |

|

Май |

89,5306 |

89,3458 |

89,6692 |

88,7132 |

90,7405 |

|

Июнь |

88,8320 |

90,0382 |

87,6827 |

86,9950 |

90,3095 |

|

Июль |

87,4002 |

87,6584 |

87,1887 |

86,7525 |

88,3883 |

|

Август |

90,0681 |

87,2310 |

91,0783 |

87,2310 |

91,6377 |

|

Сентябрь |

88,9133 |

91,1636 |

87,9054 |

87,1332 |

91,5518 |

|

Октябрь |

88,2354 |

88,1861 |

87,8208 |

87,7686 |

89,1305 |

|

Ноябрь |

87,7382 |

87,7962 от 01.11.2019 |

87,6975 от 09.11.2019 |

87,2677 от 06.11.2019 |

88,3245 от 02.11.2019 |

Другой вариант реформ предусматривает создание поливалютной (трехполюсной) валютной системы - то есть воссоздание золотовалютного стандарта, который опирается на три основные валюты: евро, японскую иену, американский доллар. В данной системе предпочтение необходимо отдать фиксированным, но регулируемым периодически валютным курсам, так как международная торговля нуждается в таком режиме. В согласии с данным проектом золото должно быть всеобщим эквивалентом на основании его рыночной цены. По мнению большинства западных экономистов, восстановление Центральным банком конверсии в золото по внешним обязательствам США вместе с введением данной конверсии прочими ведущими странами — это возможное средство стабилизации международных кредитных валютных отношений [5].

Большинство развивающихся валют в 2019 г. показало более слабую по сравнению с рублем динамику, находясь под давлением внутренних и внешних политических проблем. Многие развивающиеся страны имеют меньший, чем в России, запас прочности финансово-экономической системы и застарелые дисбалансы. Многие развивающиеся рынки (EM) были подвержены негативному влиянию внешнеторговой неопределенности, ослабления роста мировой экономики, политических угроз и социальной нестабильности.

Не обошлось в уходящем году и без сильных девальваций. Как и годом ранее, отличилась турецкая лира. В 2019 г. из-за обострения отношений между Турцией и США она оказалась на 35 месте среди 36 основных мировых валют по изменению их курса к доллару США. Аутсайдером рейтинга вновь стало и аргентинское песо. В августе валюта потеряла около 30% по отношению к доллару США на фоне поражения действующего президента Аргентины на предварительных выборах.

Данный обвал не оказал существенного влияния на другие площадки, даже развивающиеся, в отличие от прошлогоднего кризиса в Турции. Тогда из-за высокой вовлеченности страны в международный финансовый сектор шли распродажи активов на всех рынках.

В 2019 г. на первый план вышел китайский юань, ставший ключевым индикатором развития событий на внешнеторговом фронте. В августе валюта преодолела психологически важный уровень 7 юаней за доллар США, обновив 11-летний минимум на фоне обострения протекционистского противостояния между США и Китаем. Девальвация китайской валюты всегда свидетельствовала о серьезных негативных экономических или геополитических тенденциях, вызывая бегство инвесторов из глобальных рисковых активов. Повышенную чувствительность к динамике юаня имеют развивающиеся и сырьевые валюты. Данные регионы сильно зависят от ситуации во второй по величине экономике мира, потребляющей огромные объемы сырья. Поэтому сырьевые валюты в 2019 г. также показали неоднозначную динамику, значительно отстав от рубля. В конце года благодаря снижению угроз разрастания внешнеторгового конфликта большинство развивающихся валют продемонстрировало укрепление. Если США и Китай успешно завершат внешнеторговые переговоры, а рост мировой экономики оправдает текущие оптимистичные ожидания рынков, в 2020 г. развивающиеся валюты могут показать синхронное укрепление. Учитывая, что представители данного сектора существенно отстали от рубля, предполагают увидеть опережающие темпы роста валют EM [10].

В конце 2019 г. на мировых рынках сложился консенсус. Ключевые проблемы уходящего года - внешнеторговая неопределенность, выход Великобритании из ЕС, возобновление уверенного роста мировой экономики — в той или иной мере разрешатся в 2020 г. По отдельности каждый из сценариев можно назвать базовым, так как вероятность его реализации достаточно высокая. Однако в совокупности их осуществление, скорее, является оптимистичным сценарием. Остаются риски, что хотя бы один из сценариев может продемонстрировать как минимум затягивание разрешения проблемы или менее заметную положительную динамику. Основную роль в реализации оптимистичного сценария будет играть процесс заключения всеобъемлющего соглашения между США и Китаем по широкому кругу взаимных претензий. Заключение первого этапа сделки и последующие финальные шаги придадут дополнительный импульс глобальным рынкам и увеличат шансы ускорения темпов роста мировой экономики. Это приведет к уменьшению угрозы ослабления нефтяного спроса и будет способствовать закреплению котировок Brent около или даже выше уровня $70. Со ответственно, если рублевая стоимость Brent останется около годовой средней в 4150 руб., пара USD/RUB может в моменте опуститься к уровню 60-59.

Выход Великобритании из ЕС окажет дополнительную поддержку евро, который наравне с рисковыми активами будет испытывать положительное влияние улучшения ситуации в мировой экономике. В результате пара EUR/USD в первой половине 2020 г. способна уйти выше уровня 1,12. Поэтому, в случае укрепления рубля, пара EUR/RUB будет испытывать не столь существенное давление на фоне вероятного роста евро на мировом рынке. Оптимистичный для российской валюты сценарий предполагает снижение евро в район 66 67 руб.

Восстановление мирового экономического роста создаст условия для приостановки ослабления монетарной политики мировых центробанков. Некоторые предпримут попытки вернуться к ужесточению денежно-кредитных условий, если ключевые показатели экономики будут устойчиво превышать базовые прогнозы регуляторов. С другой стороны, инфляционные тренды могут позволить Банку России еще один раз снизить ставку в 2020 г. Расхождение внешней и внутренней монетарной политики сократит разницу между доходностями ОФЗ и долговыми инструментами на многих мировых рынках, немного снизив привлекательность российских облигаций. Данная тенденция ограничит потенциал укрепления рубля вместе с покупками инвалюты для Минфина РФ, которые увеличатся в случае более высоких цен на нефть.

Санкционный фактор на протяжении 2019 г. постепенно терял актуальность как из-за проволочек с реализацией новых антироссийских инициатив американских законодателей, так и благодаря превентивным мерам властей России. Однако инвесторы могут начать заранее закладывать риски в курс рубля, что ограничит потенциал его укрепления в 2020 г. Базовый сценарий предполагает, что российская валюта продолжит умеренно повышаться в I квартале под воздействием внутренних и внешних благоприятных факторов. Однако во второй половине 2020 г. данные тенденции могут быть ослаблены или сойти на нет. Также возможна реализация существующих ключевых рисков экономического или внешнеполитического характера. Поэтому к концу 2020 г. российская валюта может растерять существенную часть годовых достижений к доллару или закончить его в умеренном минусе [10].

В данный момент нет единого мнения в отношении вариантов реформации валютной мировой системы. Но ясно лишь одно - в качестве следующего этапа развития международной валютной системы необходимо постепенное снижение объёмов мировой торговли в долларах и переход на мультивалютную торговлю, а также новая валютная мировая система обязана удовлетворять следующим условиям:

- автоматически выравнивать дисбалансы, которые возникают в мировой экономике;

- содействовать эффективному проведению торгово-экономических международных отношений;

- ее функционирование не должно быть связано с какими-нибудь финансовыми институтами отдельных стран.

В заключение следует отметить, что устойчивое и постепенное влияние международной системы на развитие мировой экономики обусловлено стабилизацией национальной валютной системы. Денежная система каждой страны отражает ее реальные экономические процессы. Темпы и эффективность экономического роста, национальный доход, совокупный спрос, государственный бюджет и другие общие показатели внутренней экономики, несомненно, оказывают непосредственное влияние на валютную систему страны: платежный баланс, обменный курс и конвертируемость национальной валюты. В то же время, относительно независимая и выполняющая свои специфические функции, денежная система обладает мощной созидательной и разрушительной силой.

Таким образом, чем более развита экономически страна, тем выше степень ее участия в международном разделении труда, тем больше выгоды, получаемые от международного экономического сотрудничества, тем устойчивее ее валютная система и ее позитивное об-ратное влияние на национальное хозяйство.

2.2. Возможности реорганизации валютных отношений России в современных условиях

Одной из важнейших задач России сегодня стала задача избавления от «долларовой зависимости». Финансовая система России оказалась глубоко интегрированной в сложившуюся к началу 21 века мировой валютной системы, рыночным формированием валютных курсов, привязкой механизма валютных расчетов к пяти общепризнанным «мировым» валютам, при безусловном доминировании доллара и евро.

В рамках Ямайской валютной системы была создана такая система, при которой все деньги обмениваются по своему валютному курсу стоимости в зависимости от спроса и предложения. Уязвимость модернизированной (Ямайской) системы, с ее меняющимся рыночным курсом валют, заключается в создании ощутимого разрыва между рыночным валютным курсом и курсом на основе покупательной способности денег.

Международные валютные и кредитные отношения обычно включались в круг вопросов, которые определялись исключительно государствами, определяющими и осуществляющими всю систему валютно-финансового регулирования. Думается, что и сейчас, в силу инерции, вопросы форм, методов государственной валютной политики и принципов валютного контроля, а также стабилизации международных валютных потоков являются доминирующими при анализе валютно-кредитных отношений [2].

Как отмечается мною в докладе заседания секционного Ученого совета научного направления «Экономическая политика» 12.12.2019 г., "либерализация в мировом хозяйстве привела к быстрому росту участников международных валютных отношений, которые фактически до конца 20 века считались сферой исключи-тельной компетенции государств" [2]. Однако, возможности выхода на международные биржи большого числа небольших торговых, инвестиционных, финансовых компаний, а также частных инвесторов привело к ситуации, при которой существует дефицит информации, например, о потенциальных партнерах, их кредитной истории, платежеспособности и т.д. Параллельно, ощутимо возрастает риск неисполнения валютных сделок, и все вместе это приводит к развитию форм, методов организации международных валютных отношений и появлению новых финансовых инструментов, способных обеспечить гибкость, разнообразие и защищенность проводимых частным бизнесом валютных сделок [2, 4].

Валютные операции частных инвесторов, главным образом, можно охарактеризовать такими основными чертами, как быстрый рост объема сделок и разнообразие форм проведения валютных операций [1,4].

В настоящее время имеет место следующая ситуация, на наш взгляд, ярко характеризующая современное состояние мировой валютно-финансовой системы: суммарный объем международных кредитов, который был предоставлен государствам международными организациями, как-то МВФ, МБРР или региональными банками реконструкции и развития - составляет в год примерно 40 млрд. долларов; объем ежегодных переводов, осуществляемых государственными организациями не превышает 1 трлн. долларов; а ежедневный объем исключительно расчетов по валютным операциям частного бизнеса достигает 6 трлн. долларов. Соответственно, масштаб капиталопотоков по сделкам с финансовыми инструментами больше мирового ВВП в 20 раз, а коммерческих сделок по мировой торговле товарами - в 60 раз.

В начале 21 века оборот биржевой торговли фьючерсами и опционами составлял порядка 400 млрд. долл., что в несколько раз превысило объем торговли базовыми активами.

Масштабы валютных и финансовых операций существенно превосходят объёмы мировой торговли и вывоза капитала (Таблица 3).

Таблица 3

Дневной оборот мирового валютного рынка за 1988-2019 гг.

(млрд. долларов)

|

1988 |

1992 |

1995 |

1998 |

2001 |

2004 |

2007 |

2012 |

2015 |

2019 |

2020 прогноз |

|

|

Млр д. долл. |

534 |

776 |

1137 |

1527 |

1239 |

1934 |

3324 |

3981 |

5137 |

6600 |

10000 |

Если верить данным, которые были опубликованы данной структурой, дневной оборот рынка Форекс в 2000 м был 1,5 трлн. долл. В 2010-м он составлял уже 4 трлн.долл. Аналитики прогнозируют, что ежедневный оборот рынка Форекс составит в 2020 году порядка 10 трлн. долларов США. Частные предприниматели сформировали свою активно функционирующую систему международных валютно-финансовых отношений, кото рая основана на большом многообразии инструментария, причем по этим параметрам она значительно превосходит систему межгосударственного регулирования и существенно меняет характер денежных инструментов. Анализ происходящего в настоящее время трансформационного развития денежных средств имеет крайне важное значение для понимания сути создаваемой новой парадигмы мировой экономики [3].

ЦБ России включен в систему СВИФТ, использует оборудование и программное обеспечение западных стран. Цены экспортных товаров России котируются в долларах и Евро. В них хранятся и валютные резервы ЦБ России. Санкции, введенные в 2014 г. против России не затронули пока банковскую систему, но проблемы, которые возникли с применением банковских карт платежных систем «Виза» и «Мастер карт» наглядно продемонстрировали уязвимость банковской системы России.

Как отмечается мною в докладе на заседании секционного Ученого совета научного направления «Экономическая политика» 12.12.2019 г., "валютные доходы России фактически обеспечивают 4 экспортных товара - нефть, газ, металлы и лес, причем на нефть и газ приходится почти 64% бюджетных доходов" [2].

Основную роль играют экспортные пошлины на нефть, которые, по данным Минфина России, увеличатся с декабря 2019 г.

Цена отсечения в 40 долларов за баррель не держится и не фиксируется, а индексируется на 2% каждый год. Цена отсечения в 45 долларов за баррель в рамках нашего бюджетного правила достигается уже в 2023 году. Россия с 2018 года перешла на новое бюджетное правило: дополнительные нефтегазовые доходы, полученные от цены нефти выше установленной планки, Минфин не тратит, а направляет на покупку иностранной валюты на внутреннем рынке. Затем купленная валюта зачисляется в фонд национального благосостояния (ФНБ).

Власти планируют резко сократить траты из ФНБ в 2019-2021 годах, объем которого на 1 июля составлял почти 4,84 трлн. рублей, или 5% ВВП. Минфин заложил траты из ФНБ на 2019 год в 4,5 млрд. рублей, на 2020 год - в 3,8 млрд. рублей и на 2021 год в 3,4 млрд. рублей.

Задача ЦБ РФ - обеспечить стабильность национальной денежной единицы - рубля. Но ЦБ регулирует общую динамику денежного обращения, объем денежной массы и - косвенно - стабильность цен. Он контролирует также уровень процентной банковской ставки и условия кредитования предприятий, влияя - также косвенно - на темпы роста экономики и уровень потребления. Учитывая это, обсуждалось предложение сделать ЦБ основным институтом, отвечающим за развитие национальной экономики. Однако ЦБ не принял почетной задачи, изменив только основную цель своей денежной политики: вместо стабильности валютного курса рубля ЦБ сформулировал задачу «таргетирования инфляции» [2].

Стабильность курса позволяет уверенно рассчитывать доходность внешнеторговых сделок, планировать окупаемость долгосрочных капиталовложений. Традиционно стабильность валюты считалась важнейшим условием для привлечения прямых иностранных инвестиций.

Долгое время в России стабильность курса рубля поддерживалась регулярной интервенцией Центрального Банка на валютном рынке, что характеризовалось МВФ как режим "регулируемого плавания.

Качественные изменения структуры внешнеторгового оборота после реформ конца 20 - начала 21 века мало соответствовали режиму «регулируемого плавания». Рост цен на мировом рынке нефти породил огромный профицит внешнеторгового баланса.

Таким образом, видно, что внешнеторговый оборот России достиг максимальных значений в 2012-13 годах.

В соответствии с этим, возникает проблема эффективного использования валютного дохода. Появление на биржевом рынке избытка зарубежных валют может существенно понизить ее цену, что в условиях свободного рынка, неизбежно скажется на сокращении экспортных сделок и росте импортных поставок. При сложившейся зависимости бюджетных доходов от экспортных поступлений избыток валюты на биржевом рынке не допустим и требует вмешательства регулятора. Возникает дилемма: или изъятие излишка национальных денег за счет интервенций Центрального банка, или введение мер относительно жёсткого административного регулирования валютных операций частного бизнеса.

Как отмечалось выше, политика ЦБ РФ, предусматривающая борьбу с «избытком» иностранной валюты, ведётся сегодня с помощью «стерилизации» валютных поступлений, перечисляя её в суверенный резервный фонд.

Бюджетно-налоговая и денежно-кредитная политика государства направлены на решение задач регулирования экономической жизни в стране, включая регулирование таких макроэкономических параметров, как темпы роста ВВП, уровня инфляции, способности финансировать национальные экономические программы и реализовывать социальные программы, в том числе пенсионного обеспечения, здравоохранения, образования, правопорядка и т.п.

Контроль денежной массы осуществлялся путем перераспределения налоговых поступлений и доходов от внешнеэкономических операций.

Дефицит бюджетных средств покрывался внутренними и внешними займами.

При наличии разделения сфер внутринациональной и внешнеэкономической деятельности, государство могло легко отдельно решать внутренние проблемы бюджетного дефицита и проблемы балансирования внешних валютных платежей.

Наблюдающаяся сейчас либерализация международного движения капитала очень сильно усложняет решение этих задач внутриэкономической и валютной политики государства. При контроле объема денежной массы внутри страны, государство сталкивается с дисбалансом внешнеторгового оборота, притоком и оттоком кредитных средств, связанных и с внешней торговлей, и с движением инвестиционных средств.

При свободном международном движении капитала и валютном обмена частным бизнесом, приток или отток валюты ведет или к изменению валютного курса, или к изменению денежной массы (при «регулируемом плавании»).

Стабильное развитие экономики требует стабильности валютного курса и устойчивого, по возможности невысокого, уровня инфляции и процентных банковских ставок. Но одновременное решение этих противоречивых задач невозможно, а поиск компромисса в рамках существующего неоклассического подхода (господствующей сегодня парадигмы) основывается на варьировании тех немногих параметров, которые находятся в руках центральных банков - кредитной процентной ставки, нормы резервирования депозитных вкладов и страхования кредитов [1].

Для ведущих стран мира изменение валютного курса национальных денег является относительно несущественным, что объясняется устойчивостью самой национальной экономики и ее внешнеэкономических связей. Но для преобладающего числа развивающихся стран условие о «стабильности» валютного курса ведет заставляет активно использовать режим «регулируемого плавания» для того, чтобы поддержать необходимый коридор его колебаний. Но тогда появляется трудность изъятия избытка иностранной валюты или изъятия избытка национальных денег за счет интервенций Центробанка или введения административного регулирования валютных операций частного бизнеса. Российская валютная политика соблюдает режим «регулируемого плавания», при котором официальный курс объявляется Центральным банком по итогам сессии валютных торговых операций ММВБ.

Выше нами было отмечено, что особенностью российского платежного баланса является то, что экспортные поступления значительно превышают импортные платежи. Избыток иностранной валюты может привести к росту инфляции, которая и так имеет достаточно высокий уровень из-за монопольного регулирования та рифов «естественных» монополий. Решение о росте валютного курса рубля обозначает снижение доходности ведущих сырьевых отраслей и сокращение их экс портной выручки, которая составляет основу бюджетных поступлений. Целью валютной политики в России в последние годы является поддержание заданного валютного курса рубля по отношению к комбинированной «корзине» двух ведущих валют - доллара и евро.

Изъятие избытка иностранной валюты производится при помощи «стерилизации» валютных поступлений, что происходит за счет их перечислений в суверенный резервный фонд. Необходимость создания такого фонда (позже он был разделен на два фонда) объяснялась важностью наличия защитного страхования от рисков снижения цен на нефть и возможного снижения валютных доходов. Это вызывает у специалистов вполне справедливую критику, имеющую как концептуальную, так и прагматическую основу. Во-первых, суверенные фонды создаются и в странах-импортерах нефти (Гонконге, Китае, Японии); а, во-вторых валютные средства фонда инвестировались в американские казначейские бонды.

Задача, которая стоит сегодня перед страной - уменьшить (а в идеале - избавиться) зависимость своих валютных операций от доллара, включая не только формирование резервных фондов, но и проведение текущих расчетов и поддержание стабильного обращение рубля как внутри страны, так и за рубежом. Эта задача, к сожалению, не получила широкой концептуальной оценки, хотя ясно видны и практические и теоретические трудности в ее реализации.

Серьезной проблемой является угроза блокировка российских валютных средств в западных банках в соответствии с требованием санкций.

Не менее остро стоит вопрос о возможности международных расчетов в национальных валютах. Взаимные курсы национальных валют рассчитываются на базе их долларового биржевого курса. Можно, конечно, для отдельных сделок использовать другую резервную валюту или вести расчет по покупательному паритету на базе собственной потребительской «корзины», но это все - частные паллиативные решения. Возможным решением здесь может быть переход на «умные кон-тракты», использующие криптовалюты, (с возможностью их последующей конверсии в фиатную валюту).

Считаем, что на сегодняшний день ни анализ положения рубля в мировой валютной системе, ни, к сожалению, перспективы развития российской экономики не позволяют утверждать, что функциональные характеристики рубля как денежной единицы позволят в ближайшем будущем использовать его в качестве резерв-ной валюты [9]. Предложения о необходимости вести торговлю российскими энергоресурсами, используя расчеты российскими рублями, (что, по мнению ряда специалистов, вынудит многие страны накапливать рублевые резервы) не представляются достаточно основательными [5,6].

Бесспорно, можно упомянуть о возможности формирования единой «расчетной» валюты на базе национальных валют стран, входящих в ЕврАзийский Экономический Союз, или СНГ, или АСЕАН, (например, «рюань» или «АРВ»), аналогично ЕВРО.

Но можно использовать «международный» режим функционирования национальных валют, включая российский рубль, например, «оствалют», аналогично режиму евровалют. Преимущество функционирования такой валюты заключается в возможности автоматического регулирования массы эмитируемых денежных средств [7,8].

Глобализация валютно-кредитных отношений не отменяет экономически необоснованный рост массы денежных обязательств, но модифицирует процесс формирования макроэкономических дисбалансов [1]. Государства получают возможность смягчать проблемы кризисных диспропорций за счет расширения границ экономического пространства, и прежде всего виртуального пространства международных валютных и кредитных операций. Неравномерность распределения денежных ресурсов, различие банковских процентных ставок сказываются как факторы экономического раз вития уже в рамках не национального, а мирового хозяйства. Ведущие и самые развитые государства решают проблему роста задолженности за счет международной экспансии своих долговых обязательств, по средством роста участников заимствования денежных (валютных) средств. Сумма международной задолженности растет, (причем динамика носит экспоненциальный характер). И, отметим, быстрее всего он растёт в странах с активными внешнеэкономическими связями [1].

Либерализация валютных отношений и финансовых рынков с 90-х годов прошлого века открыла возможность государствам (точнее, частным эмитентам де нежных ресурсов) направлять избыток национальных денег, не обеспечивающих требуемый уровень дохода на мировой валютный рынок. Операции покупки иностранной валюты, проводимые ранее для проведения внешнеторговых платежей и расчетов по зарубежным займам, быстро переросли в регулярные спекулятивные сделки приобретения иностранной валюты с целью получения дохода от колебаний курсов на валютном рынке. Такие сделки ведут к стандартизации условий обращения национальных денег на валютных биржах, формируют требования стабильности их курса, что неизбежно ведет к сближению внутринациональных норм денежного обращения в мире. Переориентация инвесторов на капитал мировых финансовых рынков (вместо банковских кредитов) стимулировало использование биржевых ценных бумаг - долговых обязательств и акций - в качестве суррогатных стоимостных платежных инструментов, цена которых меняется синхронно с изменением валютных курсов. Появившиеся многочисленные финансовые деривативы завершили превращение валют из вспомогательного инструмента товарообмена в объект торговой спекуляции, который можно арендовать на время, купить или продать с поставкой в течение какого-то времени или вообще без реальной передачи денежных средств. Условия обращения валюты и ценных бумаг на бирже как товаров международного обращения постепенно унифицируются.

Глобальные международные денежные расчеты, платежи и обращение национальных ценных бумаг на мировом рынке меняют функциональные характеристики денежных средств. Формирование международных центров биржевой торговли в Лондоне, Париже, Чикаго, Нью-Йорке и др. заложили фундамент для формирования международной глобальной сети де-нежного обращения, которая диктует свои условия об-ращения денежных потоков, унифицируя их оценку и функциональные характеристики.

Кроме того, унифицируется потребительская полезность валюты, ценных бумаг по одному критерию - их способности быть ликвидным, т.е. способности в обеспечении выполнения сделки. Вместе с тем, национальная валюта, как объект уже глобальной сети, постепенно утрачивает свою базовую потребительскую ценность как символа национального богатства. Понятие их ликвидности все дальше отходит от традиционного понимания их «торгуемости», т.е. способности быть объектом покупки или продажи на финансовом рынке как средство платежа по их номинальной цене. Ли-видность скорее понимается как возможность с их помощью быстро получить прибыль при проведении любых финансовых сделок.

Новыми характеристиками валюты становятся ликвидность и риск, которые заметно влияют и отражаются на потенциале экономики страны. Оценка ликвидности валют и их относительной важности связывается не с надежностью эмитента или с их реальной обеспеченностью, а с относительной частотой их использования в финансовых операциях [2].

Сложное воздействие на денежное обращение оказывают криптовалюты, эмитируемыми любыми частными структурами и даже отдельными физическими лицами.

Эмиссия и обращение криптовалют вообще может происходить вне банковской системы и вне государственного контроля. Криптовалюта схожа с фидуциарными деньгами: ее ценность также зависит от доверия к эмитенту, сфера и масштабы обращения определяются уровнем ее признания и спроса в обществе. Локальная ограниченность обращения криптовалюты сильно сближает её с «локальными деньгами».

Поэтому получается, что, наряду с государственными фиатными деньгами, кредитными деньгами банков, суррогатными деньгами в виде финансовых активов коммерческих компаний, функционируют также «новые» электронные деньги платежных систем и «локальные валюты» местных общин, а также быстро растущее многообразие криптовалют. Процентная плата за перераспределение денежных средств, органично присущая кредитным деньгам и квазиденьгам финансовых активов, существенно снижается для электронных денег и локальных валют и практически исчезает для криптовалют.

Заключение

Реализация валютной политики государства невозможна без взаимоотношений между субъектами и выполнения ими возложенных на них обязанностей. Валютные правоотношения рассматриваются в двух правовых аспектах - в широком и узком смыслах. В широком смысле валютные правоотношения - совокупность отношений, закрепленных Федеральным законом от 10.12.2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле», которые возникают в случае каких-либо валютных ценностей. В узком смысле валютные правоотношения — это отношения, носящие частноправовой характер, либо отношения, носящие публичный характер.

Данные правоотношения представляют собой общественную связь, состоящую из следующих элементов:

- объекты правоотношения. К ним относят: валютные ценности, валюта РФ и внутренние ценные бумаги;

- субъекты правоотношения - лица, управомоченные осуществлять свои права, и лица, осуществляющие возложенные на них обязанности;

- содержание правоотношения - права и обязанности участников валютных правоотношений.

Федеральный закон № 173-ФЗ подразделяет субъектов валютных правоотношений на 2 вида - резидентов и нерезидентов, при этом он не дает точного определения данным понятиям и их характеристики. Федеральный закон № 173-ФЗ называет лишь круг лиц, которые относятся к тому или иному понятию. В соответствии с данным нормативно-правовым актом, к резидентам целесообразно относить:

- физические лица, которые являются гражданами РФ, за исключением граждан РФ, постоянно проживающих на территории иностранного государства;

- иностранные граждане и лица без гражданства, которые проживают на территории РФ на основании вида на жительство;

- юридические лица, существующие на территории нашего государства в соответствии с законодательством РФ;

- филиалы юридических лиц, находящиеся за пределами территории РФ;

- дипломатические представительства, консульские учреждения, иные официальные представительства РФ, которые находятся за пределами территории РФ;

- субъекты РФ, муниципальные образования.

К нерезидентам относятся:

- физические лица, которые не являются резидентами;

- юридические лица, которые созданы в соответствии с законодательством иностранного государства и которые находятся за пределами РФ;

- межгосударственные и межправительственные организации, их филиалы и постоянные представительства в Российской Федерации;

- иные лица, не являющиеся резидентами.

Резиденты и нерезиденты обладают своими правами и обязанностями. Так, к основным правам относятся:

- право знакомиться с актами проверок, которые проводятся органами и агентами валютного контроля;

- право обжаловать решения данных органов в установленном законом порядке;

- право на возмещение реального ущерба, который был причинен вследствие незаконных действий органов, осуществляющих валютный контроль.

К основным обязанностям относятся:

- предоставление необходимой информации органам, осуществляющим валютный контроль;

- ведение учета и составление отчетности по проводимым ими валютным операциям, сохраняя их в течение не менее трех лет со дня совершения соответствующей валютной операции, но не ранее срока исполнения договора;

- выполнение требований органов, осуществляющих валютный контроль, для устранения нарушений законодательства.

Особое место среди резидентов занимают уполномоченные банки и валютные биржи, являющиеся профессиональными участниками валютного рынка. Их выделение среди других субъектов и предопределяет их особое правовое положение в области валютных отношениях.

Таким образом, особой категорией валютных отношений являются уполномоченные банки, через которые на всей территории РФ осуществляются валютные операции как резидентами, так и нерезидентами.

Список использованной литературы

- Бажан А.И. Проблемы и перспективы мировой валютной системы // Деньги и кредит. - 2016. - №3. - С. 66-70.

- Бегма Ю.С., Зенкина Е.В. Финансовый кризис: иллюзия подавления // Вестник университета. 2019. № 4. С. 141-145.

- Васильева Т.Н., Васильев Л.В. Мировая экономика. - 3-е изд., стер. - Москва: Издательство «Флинта», 2016. - 161 с.

- Гончаренко И.А. Система и структура зон льгот-ного налогообложения в России // Законы России: опыт, анализ, практика. 2017. № 7. С. 84-89.

- Греков И.Е., Чистякова М.К. Проблемы развития мировой финансовой системы // В сборнике: Реальный сектор экономики: проблемы и перспективы развития материалы всероссийской (национальной) конференции. 2019. С. 140-147.

- Гурнович Т.Г., Остапенко Е.А. Международные валютно-кредитные отношения. - Ставрополь: Секвойя, 2017. - 290 с.

- Гусаков Н. П., Белова И. Н., Стренина М. А. Международные валютно-кредитные отношения. Москва ИНФРА. М., 2014. 318 с.

- Гусев К.Н. Настоящее и будущее мировой валютной системы // Современная Европа. - 2016. - №3 (69). - С. 149-153.

- Зенкина Е.В. Новые контуры финансового рынка XXI века // Вопросы новой экономики. 2017. № 4 (44). С. 37-42.

- Красавина Л. Н. Международные валютно-кредитные отношения. Москва. Юрайт, 2017. 543 с.

- Красавина Л.Н. Реформы мировых валютных систем: ретроспективный и актуальный анализ // Деньги и кредит. - 2017. - №4. - С. 14-23.

- Мантусов В.Б. Международные экономические отношения = International Economic Relations: учебник для студентов вузов, обучающихся по экономическим специальностям. - 10-е изд., перераб. и доп. / под ред. В.Е. Рыбалкина, В.Б. Мантусова. - Москва: Юнити, 2017. - 704 с.

- Мировая экономика и международные экономические отношения / под ред. И.П. Николаевой, Л.С. Шаховской. - Москва: Дашков и К°, 2016. - 242 с.

- Моисеев С.Р. Центральный банк и политика валютного курса. - М.: Дело, 2017. - 624 с.

- Полтерович В.М., Попов В.В. Валютный курс, инфляция и промышленная политика // Журнал новой экономической ассоциации. - 2016. - №1(29). - С. 192- 198.

- Сапрыкина В.Ю., Чумакова Н.А., Кормильцина Т.В. Современные тенденции развития мировой валютной системы // Экономика и предпринимательство. - 2017. - №5-1 (82-1). - С. 1215-1218.

- Чеботарь Ю.М. Проблемы денежно-кредитного регулирования в современных условиях и пути их решения // Менеджмент и бизнес администрирование. - 2016. - №3. - С. 57-64.

- Курсы валют в динамике [Электронный ресурс]. - URL: https://ratestats.com/all/2019/ (дата обращения: 12.12.2020).

- Прогноз валютного рынка на 2020 год [Электронный ресурс]. - URL: https://bcsexpress.ru/novosti-i-analitika/valiutnyi-rynok-itogi-goda-i-prognoz-na-2020.

- Лизинговые операции банка

- Исследование проблем защиты информации (Анализ процессов разработки, производства, реализации, эксплуатации средств защиты)

- Проектирование реализации операций бизнес-процесса «Предоставление рекламных услуг» (Выбор комплекса задач автоматизации)

- Современные языки программирования (Рейтинг современных языков программирования)

- Предпринимательская деятельность и иностранные инвестиции

- Правовое регулирование рекламной деятельности в России

- Правовые способы регулирования ВЭД

- Технология обслуживания клиентов в гостинице (Система предприятий индустрии гостеприимства)А

- Индивидуальное предпринимательство – понятие (определение), процесс создания и ликвидации ИП

- Типы переводческих трансформаций (Лингвокультурологический аспект переводоведения)

- Аббревиатуры в современном английском языке (Признаки и свойства аббревиатурных единиц)

- Виды ценных бумаг (производные ценные бумаги)