Виды ценных бумаг (производные ценные бумаги)

Содержание:

Введение

Актуальность. На протяжении последних нескольких десятилетий область применения ценных бумаг постепенно расширяется. При этом одним из наиболее перспективных и динамично развивающихся направлений их прикладного использования является фондовый рынок, в рамках которого ключевым ориентиром при формировании инвестиционного портфеля выступает выбранный инвестором предпринимательский индекс.

В настоящее время стратегия внедрения ценных бумаг (их распространение эмитентом) на рынке ценных бумаг (фондовые рынки и биржи) получила чрезвычайно широкое распространение за рубежом, однако в России она только начинает завоевывать популярность среди участников при том, что большой процент операций носит все тот же спекулятивный характер.

На данный момент востребована стратегия пошагового распространения ценных бумаг, их внедрение с целью запуска полноценного цикличного оборота, результативность таковых шагов вполне высока. Это обусловлено тем, что она, не требуя от участников предпринимательской деятельности узкоспециализированных знаний и навыков, позволяет сформировать портфель ценных бумаг обеспеченного в рамках государственного и самоуправляемого регулирования.

Значение темы. Системная сущность ценный бумаги выступает в роли связующего фактора, которая дает возможность кинуть мост между теорией предпринимательского права, практикой фондовых бирж и основой гражданско-правового регулирования материально значимых активов.

Цель работы – расположить теоретический материал таким образом, чтобы сформировать целостную картину того что есть ценная бумага, на какие виды она подразделяется и с чем связаны такого рода особенности.

Задачи теоретического характера:

- общие представления о ценной бумаге;

- перечень (классификация) ценных бумаг;

- особенности введения в оборот ценных бумаг;

- актуальные и кризисные явления в мире ценных бумаг через призму теории и практики предпринимательского права.

Объект – общественные отношения, платформой которых выступает предпринимательское право, направленные на регулирование форм оборота ценных бумаг.

Предмет исследования:

- собственно ценная бумага;

- нормативно-правовые акты, т.е. законодательство, созданное для целенаправленного определения сути и места ценных бумаг в предпринимательском и гражданско-правовом оборотах;

- материальные источники, в которых авторы излагают подход к пониманию ценной бумаги.

Степень разработанности:

- для более стабильного исследования были использованы учебники, как по гражданскому, так и по предпринимательскому праву. Смысл такого действия заключается в том, что нормы гражданского права, как соответственно и сама отрасль выступают общим как принципы регулятором, тогда как предпринимательское ведет микропараметры и особенности.

Структура работы:

- введение, две главы с подпунктами, заключение, список литературы и приложения.

1. Ценные бумаги – обще-предпринимательский подход в определении их сущности

1.1. Понятие ценных бумаг и их признаки

Ценными бумагами являются документы:

- нормативно определенных видов и групп, которые имеют типичную форму и реквизиты; - эмитируются на бумажных бланках или в электронном виде, удостоверяющие имущественные права;

- составляют неделимое юридическое единство с формой их фиксации (документарной или бездокументарной), порядок возникновения, изменения или прекращение правоотношений, в отношении которых определяется способом легитимации управомоченного по документу лица, их видом, содержанием и назначением в гражданском обороте.

Е.В. Иванова указывает на ст. 142 ГК, которая определяет ценные бумаги как:

- документы установленной формы с соответствующими реквизитами, которые удостоверяют денежное или другое имущественное право и определяют взаимоотношения между лицом, которое их выпустило (выдало), и владельцем, и предусматривают выполнение обязательств согласно условиям их выпуска, а также возможность передачи прав, вытекающих из этих документов, другим лицам.[1]

В соответствии со ст. 1 ФЗ "О рынке ценных бумаг" со следующими изменениями ценными бумагами признаются:

денежные документы, удостоверяющие право владения или отношения займа, определяют взаимоотношения между лицом, которое их выпустило, и их владельцем, и предусматривают, как правило, выплату дохода в виде дивидендов или процентов, а также возможность передачи денежных и других прав, вытекающих из этих документов, другим лицам. Ценные бумаги являются необходимым элементом рыночной экономики и используются в различных сферах имущественного оборота. Например, акция является средством мобилизации отдельных финансовых активов для создания акционерного общества - юридического лица, формирование уставного фонда которой, как правило, осуществляется за счет объединенных средств соответствующего количества предпринимателей. Сберегательные сертификаты, казначейские обязательства государства и облигации всех видов применяются в сфере кредитования, чеки и векселя - в сфере платежного оборота, а коносаменты - для обеспечения товарооборота.[2]

Для признания документа ценной бумагой он должен иметь соответствующие признаки. В.С. Анохин дает ссылку на мнение известного исследователя ценных бумаг профессор М.М. Агарков наиболее весомой характерной их признаком считал необходимость их предъявления для осуществления, выраженного в них правомочия. Следует отметить, что в последнее время, с появлением бездокументарных ценных бумаг, этот признак потерял универсальность и уже не может признаваться как характерный для всех разновидностей объектов гражданских прав, о которых идет речь. На основании анализа нормативных предписаний актов действующего гражданского законодательства, которые закрепляют правовой режим ценных бумаг, можно определить следующие их основные признаки.

Одним из основных признаков документов, рассматриваемых есть неделимое юридическое единство имущественного права, которое составляет содержание ценной бумаги, и способа его фиксации. Этот признак определяет особенности функционирования ценных бумаг на всех стадиях их участия в имущественном обороте. Право, составляет содержание документарной ценной бумаги, не может быть осуществлено или передано лицом, не обладающим документом на законных основаниях.[3]

Статья 143.1 ГК устанавливает, что в соответствии с законом ценные бумаги могут выпускаться в документарной и бездокументарной форме. Имущественные права, которые удостоверяются ценными бумагами бездокументарной формы, возникают и участвуют в имущественном обороте в соответствии с определенным законодательством порядком их функционирования в электронной форме. Основным НПА, который определяет особенности участия в гражданском обороте ценных бумаг бездокументарной формы, является ФЗ РФ "О национальной депозитарной системе и особенностях электронного обращения ценных бумаг в РФ".

Кроме приведенных нормативных актов, правовой режим ценных бумаг бездокументарной формы в РФ определяется целым рядом подзаконных актов, принятых Государственной комиссией по ценным бумагам и фондовому рынку и другими государственными органами в пределах их компетенции. С появлением этой новой формы ценных бумаг возникло много спорных вопросов применительно к специфике их участия в гражданском обороте и правовой природы. Это обусловлено тем, что до их появления в доктрине гражданского права общепризнанной была документарная концепция ценных бумаг, в соответствии с которой в последние признавались документы установленной формы с обязательными реквизитами. Впрочем, безусловно, прогрессивность, удобство и перспективность использования ценных бумаг бездокументарной формы сомнения не вызывают. Поэтому в постановлении Правительства РФ от 29 декабря 2008 г. N 2043-р " Стратегия развития финансового рынка Российской Федерации на период до 2020 года" указано, что подавляющее большинство ценных бумаг в перспективе должна выпускаться в нематериальной форм.

Ценные бумаги, как и другие объекты гражданских прав, является по утверждению О.А. Беляевой обороноспособными. Под обороноспособностью ценных бумаг понимают их способность быть объектами гражданских сделок, направленных на переход права собственности. Благодаря обороноспособности ценной бумаги, выпущенного в виде бумажного документа или в электронном виде, это же качество приобретают и имущественные права, которые составляют его содержание. Имущественные права, которые возникают в результате заключения договора, не является допущенными к обороту, потому что указанная сделка всегда является результатом договоренности соответствующих, четко определенных в нем сторон. Субъектный состав обязательств, предусмотренных договором, может изменяться с помощью уступки требования или передачи долга, но это не значит обороноспособность имущественных прав, которые определяют содержание договорного обязательства. Благодаря определенной правовой природе ценных бумаг неделимого юридического единства бумажного документа или электронного носителя и соответствующего имущественного права, последнее приобретает оборотоспособность, то есть может, с учетом способа легитимации уполномоченного по документу лица, переходить от одного лица к другому.[4]

Важным признаком ценных бумаг является нормативная определенность их видов и групп. В соответствии с положениями ст. 143 ГК группы и виды ценных бумаг, а также порядок их обращения устанавливаются законом. В отличие от вещей, разновидности которых, как отмечалось, не могут быть перечислены в законодательстве, виды ценных бумаг четко регламентированы законом. Появление новых видов ценных бумаг допустимо только путем их закрепления в соответствующем законе. Участники гражданских отношений не имеют права выпускать в имущественный оборот незаконно изготовленные или поддельные ценные бумаги РФ. Согласно ст. 147 ГК владелец обнаруживший подлог или подделку ценной бумаги вправе предъявить лицу, передавшему ему документ, требование о надлежащем исполнении удостоверенного им обязательства и о возмещении убытков. Запрещен также оборот ценных бумаг, конструкция которых не предусмотрена нормативными предписаниями актов действующего гражданского законодательства РФ.

Согласно ст. 143 ГК виды ценных бумаг и порядок их обращения устанавливаются законом.

Пять признаков, присущих документарным ценным бумагам, были обоснованы профессором В. Гордоном. Учитывая отсутствие ценных бумаг бездокументарной формы на момент проведения исследования, рассмотренные им признаки, безоговорочно могут распространяться только на ценные бумаги документарной формы. Это литеральность, легитимация, абстрактность, автономность и презентация. Литеральнисть означает, что владения ценной бумагой позволяет его владельцу осуществлять только буквально зафиксированы в его реквизитах имущественные права. Легитимация характеризует необходимость использования ценной бумаги для подтверждения законности прав его предъявителя. Абстрактность означает, что право требования, удостоверенное ценной бумагой, не зависит от основания, в соответствии с которой оно возникло. Автономность как признак ценных бумаг заключается в том, что лицо, которое приобрело документ на законных основаниях, пользуется своим правом автономно, то есть независимо от воли предыдущего владельца документа. Презентация ценной бумаги основывается на необходимости его предъявления обязанному лицу для осуществления удостоверенного им имущественного права.[5]

1.2. Ценные бумаги как объект регулирования предпринимательским правом

Гражданское законодательство о ценных бумагах в середине прошлого года претерпело существенные, давно ожидавшиеся изменения и дополнения. Федеральным законом от 2 июля 2013 г. N 142-ФЗ "О внесении изменений в подраздел 3 раздела I части первой Гражданского кодекса Российской Федерации" были реформированы нормы ГК РФ о ценных бумагах. Закон дополнил общие положения Гражданского кодекса другими нормами общего характера, взятыми из нормативных актов, регулирующих отдельные виды бумаг. По сути, с точки зрения С.А. Чаркина законодатель произвел мини-кодификацию законодательства о ценных бумагах. Законодатель действовал в русле Концепции развития гражданского законодательства Российской Федерации.[6]

Концепция призывала к "ревизии" норм ГК РФ о ценных бумагах и указывала на необходимость "устранить имеющиеся в Кодексе внутренние противоречия цивилистической конструкции ценной бумаги".

Новый Гражданский кодекс, как и прежний, относит ценные бумаги к объектам гражданских прав (ст. 128 ГК) с возможностью осуществления посредством последних предпринимательской деятельности.

Согласно Кодексу объекты гражданских прав могут свободно отчуждаться или переходить от одного лица к другому в порядке универсального правопреемства (наследование, реорганизация юридического лица) либо иным способом, если они не ограничены в обороте. Гражданский кодекс указывает, что законом или в установленном законом порядке могут быть введены ограничения оборотоспособности объектов гражданских прав, в частности, могут быть предусмотрены виды объектов гражданских прав, которые могут принадлежать лишь определенным участникам оборота либо совершение сделок, с которыми допускается по специальному разрешению (ст. 129 ГК).

Хорошо известно, что на рынке ценных бумаг такие примеры встречаются весьма часто. В частности, на рынке государственных ценных бумаг Правительство РФ и другие уполномоченные органы в соответствии с Федеральным законом от 29 июля 1998 г. N 136-ФЗ "Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг" имеют право устанавливать ограничения оборотоспособности государственных ценных бумаг, а также ограничивать круг "лиц, которым данные ценные бумаги могут принадлежать на праве собственности или ином вещном праве" (ст. 8). Правительство пользуется этой нормой при установлении ограничений в отношении различных видов государственных облигаций (например, ОФЗ, ГСО), а также в отношении нерезидентов, физических лиц и т.п.

В отличие от прежней редакции новый Гражданский кодекс к вещам относит только документарные ценные бумаги. Бездокументарные ценные бумаги наряду с безналичными денежными средствами относятся к "иному имуществу" (ст. 128 ГК). При этом документарные ценные бумаги относятся к движимым вещам, признаются движимым имуществом.

Таким образом, законодатель подтвердил "вещность" только документарных ценных бумаг, исключив из числа вещей бездокументарные ценные бумаги.[7]

Вопрос об отнесении ценных бумаг к вещам еще недавно являлся весьма дебатируемым в российской цивилистической науке и вызывал серьезную критику. Очевидно, что во многом это произошло в силу острой необходимости и здравого смысла российского законодателя использовать в условиях, по сути, правового вакуума начала 90-х годов сложившийся в течение тысячелетий юридический инструментарий вещного права в отношении, в том числе, и ценных бумаг. Эту же позицию в свое время заняли регуляторы фондового рынка, и в течение долго времени занимали ВАС РФ и другие суды. Хотя на окружном уровне имелась и прямо противоположная судебная практика. Кроме этого, совершенно естественно, что развитие и диверсификация экономических отношений неумолимо приводят к диверсификации, усложнению, расширению числа и т.п., в том числе и видов, объектов гражданских прав.

Отнесение бездокументарных ценных бумаг к "иному имуществу" вызывает гораздо больше вопросов. Понятно намерение законодателя отделить ценные бумаги в документарной форме от бездокументарных уже на уровне объектов гражданских прав. Однако это должно было облегчить достижение более важной цели - подчинить бездокументарные ценные бумаги регулированию обязательственным правом. И этой цели законодатель своей последней формулировкой ст. 128 ГК РФ полностью не добился. Конструкция "иного имущества" лишь опосредует право собственности на обязательственные права. Верно то, что этой цели законодатель в какой-то мере добивается в других положениях Гражданского кодекса, путем использования специальной терминологии, указанием на типично обязательственно-правовые средства защиты и т.п., при этом без достаточной правовой основы на уровне общих формулировок содержания понятия "объекты гражданских прав". Например, С.А. Степанов приводит данные, когда право требовать от обязанного лица исполнения по бездокументарной ценной бумаге признается за лицом, указанным в учетных записях в качестве правообладателя (п. 1 ст. 149), т.е. у бездокументарной бумаги не может быть владельца, поскольку она не является вещью. Правообладатель, со счета которого были неправомерно списаны бездокументарные ценные бумаги, вправе требовать от лица, на счет которого ценные бумаги были зачислены, возврата такого же количества соответствующих ценных бумаг (п. 1 ст. 149.3), т.е. нет необходимости идентификации "тех же самых" бездокументарных бумаг.[8]

Правообладатель, чьи права были нарушены неправомерным списанием бездокументарных ценных бумаг, при наличии возможности приобретения таких же ценных бумаг на организованных торгах по своему выбору вправе требовать от лиц, несущих перед ним ответственность за причиненные убытки, приобретения таких же ценных бумаг за их счет либо возмещения всех необходимых для их приобретения расходов (п. 3 ст. 149.3), что указывает на невозможность виндикации обязательственных прав и т.п.

Незаконченность, отсутствие сквозного единообразного специального регулирования бездокументарных ценных бумаг в новом Гражданском кодексе объясняет присутствие в Кодексе положений о применении к обороту бездокументарных ценных бумаг правил о документарных или об именных документарных ценных бумагах (п. 6 ст. 143 и п. 3 ст. 149.1). Хотя законодатель указывает, что эти правила применяются, если "иное не установлено настоящим Кодексом, законом или не вытекает из особенностей фиксации прав на бездокументарные ценные бумаги" или "не противоречит существу таких ценных бумаг", понятно, что многое будет зависеть от судебной практики, и потребует законодательных изменений и дополнений в будущем.

По-видимому, невозможность для бездокументарных ценных бумаг найти более адекватное место среди объектов гражданских прав связано с недостаточной зрелостью рынка ценных бумаг в целом, незрелостью соответствующих ему правоотношений, как следствие - неразвитостью российской теории ценных бумаг и современного гражданского права, особенно в контексте новейших тенденций "дематериализации", "обездвижения", "безбумажного оборота" ценных бумаг и проч.

В этом контексте, к сожалению, по-прежнему остаются во многом актуальными выводы авторов доклада "О концептуальных подходах к месту и роли депозитарной деятельности на современном рынке ценных бумаг", где отмечается, что "для описания отношений, связанных с ценной бумагой, приходится выбирать между двумя юридическими инструментариями, свойственными либо вещному, либо обязательственному праву. Ни одно из них полностью не подходит к описанию всей полноты отношений, которые возникают в реальной жизни по поводу ценных бумаг.[9]

Итак, "традиционный" инструментарий права собственности не дает для "бездокументарных" ценных бумаг полного решения вопросов виндикации, защиты добросовестного приобретателя, передачи ценных бумаг (гражданское законодательство говорит о "вручении" вещи).

В то же время инструментарий традиционного обязательственного права не подходит с точки зрения концепции уступки требования (цессии), которая допускает право должника предъявлять новому кредитору возражения. Эти действия основаны на его отношениях со старым кредитором, что полностью исключает концепцию легитимации по ценным бумагам (когда, например, запись в реестре кредиторов по ценным бумагам должна давать "очищающее" значение для нового приобретателя). При обоих подходах (и при "вещном", и при "обязательственном"), с одной стороны, необходимо делать некоторые (более или менее существенные) "опущения" из правил, а с другой стороны - дорабатывать юридический инструментарий".

Итак, подводим краткий итог:

- ценная бумага – это документ образца, правила создания и оформления которого является прерогативой государства, в крайнем случае, государственные органы выступают в роли легитиматоров ценных бумаг, если они имеют иностранную юрисдикцию;

- ценная бумага, чтобы бать такой должна отвечать определенным требованиям, иначе говоря, обладать перечнем признаков. К ним относят то, что ценная бумага предмет, т.е. вещь материального мира, а не абстрактное явление. Ценная бумага носит первичный характер, т.е. является таковой в силу своего существования и не требует дополнительных действий со стороны субъектов предпринимательского права.

- не смотря на солидный возраст предпринимательского и гражданского оборота, ценная бумага до сих пор вызывает споры, по большей части они продиктованы тем, что наибольшей популярностью пользуются бестелесные технологии, в это же состояние пытаются определить и ценную бумагу.

2. Виды ценных бумаг (производные ценные бумаги)

2.1. Производные ценные бумаги и их виды

В современном российском законодательстве отсутствует дефиниция понятия «производная ценная бумага», что вызывает сложности при определении ее места среди других финансовых инструментов.

В правовой литературе, «производная ценная бумага» и «производный финансовый инструмент», или «дериватив» используются как синонимы. Так, показательной, по мнению И.Р. Топуновой является позиция финансового рынка Форекс, который разграничивает два класса ценных бумаг - основные и производные, или деривативы. К последним относятся такие бумаги, в основе которых лежат основные ценные бумаги и другие активы, а цены на них зависят от изменения цен на базисные активы.

С этой точки зрения, под производной ценной бумагой понимается контракт на какие-либо ценовые активы:

цены на основные ценные бумаги (например, облигации, индексы акций);

цены на товары. Как правило, биржевые товары - это зерно, мясо, нефть, золото и т.п.;

цены на кредитный рынок (процентные ставки);

цены на валютный рынок (валютные курсы) и т.п. Данный финансовый инструмент включает свободнообращающиеся свопы, опционные и фьючерсные контракты (индексные, процентные, валютные, товарные и др.).[10]

Правовая доктрина предлагает иное понимание производной ценной бумаги. Основной довод сводится к несоответствию предлагаемого финансовыми рынками понимания производной ценной бумаги нормам Гражданского кодекса Российской Федерации. Согласно п. 2 ст. 142 ГК РФ ценными бумагами являются акции, вексель, закладная, инвестиционный пай паевого инвестиционного фонда, коносамент, облигация, чек и иные ценные бумаги, названные в таком качестве в законе или признанные таковыми в установленном законом порядке. Современное российское законодательство не относит к ценным бумагам свопы, фьючерсы и иные финансовые инструменты, поэтому с точки зрения права их только условно можно называть производными ценными бумагами.

Безусловно, производная ценная бумага выступает как особая разновидность дериватива. Согласно МСФО 39 «Финансовые инструменты: признание и оценка» производный инструмент обладает следующими характеристиками:

его стоимость меняется в результате изменения процентной ставки, курса ценной бумаги, цены товара, валютного курса, индекса цен или ставок, кредитного рейтинга или кредитного индекса, другой переменной (обычно называемой «базисной»);

по сравнению с другими контрактами для его приобретения необходимы небольшие первоначальные инвестиции, курс которых находится в прямой зависимости от изменения рыночной конъюнктуры;

расчеты по нему осуществляются в будущем.[11]

Первая характеристика отражена практически во всех доктринальных определениях деривати-ва: он представляет собой разновидность финансового инструмента, стоимость которого зависит (исчисляется, производна) от базисного актива. Исходя из ст. 2 Федерального закона «О рынке ценных бумаг», термин «базисный актив» охватывает следующие объекты и рыночные показатели:

- товары (нефть, металл, зерновые культуры, соевые, картофель, кофе, какао, сахар, энергоносители, электроэнергия и т.п.),

ценные бумаги,

курс валюты,

величину процентных ставок,

уровень инфляции,

значения, рассчитываемые на основании цен производных финансовых инструментов, значений показателей, составляющих официальную статистическую информацию, значений физических, биологических и (или) химических показателей состояния окружающей среды,

обстоятельство, свидетельствующее о неисполнении или ненадлежащем исполнении одним или несколькими юридическими лицами, государствами или муниципальными образованиями своих обязанностей (за исключением договора поручительства и договора страхования),

иное обстоятельство, которое предусмотрено федеральным законом или нормативными актами Центрального банка Российской Федерации и относительно которого неизвестно, наступит оно или не наступит.

Таким образом, с законодательной точки зрения, к производным ценным бумагам оправданно относить те производные финансовые инструменты, предметом которых выступает только один вид базисного актива - ценные бумаги. В отличие от основных ценных бумаг производные ценные бумаги обладают следующими признаками, присущими и иным деривативам:

- цены на них базируются на той цене, которая лежит в основе их актива (основных ценных бумаг);

данные инструменты ограничены по времени существования (несколько минут или несколько месяцев); прибыль от их купли - продажи может быть высокой при минимальных инвестициях, поскольку инвестор оплачивает только гарантийный взнос (маржу), а не всю стоимость актива.[12]

Если же базисным активом является имущество, реальный товар (например, зерно, нефть, газ), то, как указывают Е.П. Губин и Е.Б. Лаутс, производный финансовый инструмент не может являться производной ценной бумагой, удостоверяющей права ее держателя на покупку или продажу базисной ценной бумаги, а закрепляет полномочия на приобретение, либо продажу базисного товара.

Наиболее полное определение, по мнению И.Г. Горловской производной ценной бумаги дано в работе А.В. Габова. Данное понятие он толкует как «ценную бумагу, содержанием которой являются права на другие ценные бумаги (обязательственного или вещного) и/или права из других ценных бумаг».

В зависимости от содержания производной ценной бумаги отечественный ученый разграничивает следующие их виды:

1) ценные бумаги, закрепляющие право на долю в общей долевой собственности, которую составляют другие ценные бумаги;

2) ценные бумаги, закрепляющие право приобретения или продажи иных ценных бумаг;

3) ценные бумаги, представляющие другие ценные бумаги;

4) ценные бумаги, закрепляющие возможность получения в качестве надлежащего исполнения обязательства иных ценных бумаг.

Если обратиться к видовому многообразию ценных бумаг, то бесспорной является квалификация в качестве производных ценных бумаг опциона эмитента и российских депозитарных расписок. На их производный характер указывают имеющиеся в российском законодательстве дефиниции.[13]

Согласно ст. 2 Федерального закона «О рынке ценных бумаг» опцион эмитента - это именная эмиссионная ценная бумага, закрепляющая право ее владельца на покупку в предусмотренный в ней срок и/или при наступлении указанных в ней обстоятельств определенного количества акций эмитента такого опциона по цене, определенной в опционе эмитента; российская депозитарная расписка -именная эмиссионная ценная бумага, не имеющая номинальной стоимости, удостоверяющая право собственности на определенное количество представляемых ценных бумаг (акций или облигаций иностранного эмитента либо ценных бумаг иного иностранного эмитента, удостоверяющих права в отношении акций или облигаций иностранного эмитента) и закрепляющая право ее владельца требовать от эмитента российских депозитарных расписок получения взамен российской депозитарной расписки соответствующего количества представляемых ценных бумаг и оказания услуг, связанных с осуществлением владельцем российской депозитарной расписки прав, закрепленных представляемыми ценными бумагами.

Некоторые авторы к производным ценным бумагам относят также варрант, владелец которого получает право покупки ценных бумаг по установленной цене в течение определенного периода времени или бессрочно. Наиболее широкий подход использует А.В. Габов. Он исходит из того, что производные ценные бумаги могут предусматривать получение прав как на другие ценные бумаги, так и из других ценных бумаг. Следуя данному критерию, к производным ценным бумагам должны относиться не только опционы, российские депозитарные расписки, но и облигации конвертируемые, облигации с ипотечным покрытием, ипотечные сертификаты участия, инвестиционные паи паевых инвестиционных фондов, акции, государственные облигации, жилищный сертификат.[14]

Проведенный в первом подпункте анализ позволяет сделать вывод, что понятие и систематизация производных ценных бумаг пока не нашли однозначного закрепления в научной литературе и требуют более детального законодательного регулирования.

2.2. Содержание производных бумаг

Правовая природа производных долговых ценных бумаг (облигаций) состоит в том, что они представляют собой отношения по поводу:

- купли-продажи свободно обращающихся имущественных прав и связанных с ними обязательств на рыночные активы (кредитные деньги, ценные бумаги) или на инструменты рынка, которые фиксируют заключение срочных контрактов на кассовом рынке (договоры займа, банковского вклада, ипотечного кредита и т.д.).

Данное обстоятельство позволяет говорить о производных облигациях как об особых моделях со стандартизованными целями, структурой, принципами действия (механизмами) и вполне предсказуемыми результатами их применения на практике. Так, внедрение на ипотечном рынке структурированных облигаций преследовало цель повышения управляемости риском предоплаты посредством (раскрытие механизма) его распределения между отдельными классами (траншами) порядковых облигаций. Как следствие, использование структурированных облигаций обеспечило снижение степени неопределенности срока погашения долевых облигаций.

В качестве другого примера, по мнению Е.В. Ивановой можно рассмотреть разделенную облигацию, изначально предназначенную для снижения стоимости финансирования государственного долга через повышение деловой активности и представляющую собой обыкновенную облигацию, у которой денежные потоки разделены и превращены в самостоятельные дисконтные облигации с определенным сроком погашения.[15]

Распространение таких дисконтных облигаций в результате обеспечило рост общего уровня ликвидности на рынке и существенно расширило впоследствии качественно и количественно круг операций, осуществляемых с разделенными облигациями и дисконтными займами, выпущенными на их основе. Исследуя по аналогии прочие виды вторичных облигаций как специфические модели, вполне четко прослеживается содержание каждого их компонента (цель, структура, механизм, результат).

Вторичные облигации представлены широким спектром рыночных инструментов, каждый из которых преследует реализацию определенных целей и удовлетворение конкретных требований эмитентов и инвесторов. Классификации производных облигаций носят условный характер ввиду переплетения свойств их отдельных видов. При наиболее общем подходе вторичные облигационные займы могут быть разбиты по методу обеспечения на два крупных блока — закладные и беззакладные ценные бумаги. Закладные вторичные облигации выпускаются под залог имущества, и здесь в качестве основы эмиссии выступает одна или группа однородных закладных. Различная категория заложенного имущества обеспечивает выделение отдельных групп закладных облигационных займов — ипотечных облигаций и облигаций, выпущенных под залог движимого имущества. Беззакладные облигации предусматривают иные механизмы взаимосвязи с исходными рыночными инструментами: разделение исходной облигации (стрипы), конверсия задолженности (облигации Брейди), предоставление права на обмен (конвертируемые облигации и облигации с варрантами) и обеспечение потоками, генерируемыми базовыми инструментами (облигации на основе пула кредитных договоров).[16]

Ипотечные облигации. Рассматриваемую группу облигаций объединяет объект залога, в качестве которого выступает недвижимость или земля, при этом критерием выделения отдельных видов ипотечных облигаций служит характер обеспечения. В случае если облигации обеспечены оплаченным имуществом физических или юридических лиц, они относятся к облигациям, обеспеченным закладной под недвижимость/землю. Объединение однородных ипотечных кредитов (закладных) в специальные пулы стало основой для возникновения серии облигаций, выпущенных на базе ипотек.

Е.А. Крутий указывает на распространение практики финансирования путем эмиссии облигаций, обеспеченных закладными под недвижимость, связано с обладанием предприятиями (металлургической и газовой промышленности, электроснабжения) значительным обеспечением по стоимости своей недвижимости, используемой ими для последующих заимствований по мере дальнейшего расширения. При этом по одному договору (закладной) могут выпускаться различные серии облигаций. Те облигации, которые обеспечены первыми закладными под недвижимость, устанавливают первоочередное право удержания имущества эмитента. Имущество, приобретенное корпорацией после выкупа облигаций, также может быть использовано в качестве их обеспечения.

Долевые ипотечные облигации (пропускные, переходные, вторичные закладные, сертификаты участия) составляют долю стоимости пула и дохода по нему, пропорциональным образом распределяя денежный поток по ипотечным кредитам между держателями облигаций. Структурированные (порядковые) ипотечные облигации состоят из серий соответствующих облигаций (траншей), делящих основную сумму и купонный доход в рамках ипотечного пула, и предполагают осуществление выплат заемщикам по определенным правилам (в зависимости от их приоритетов). Каждая облигация в долговых сериях, за исключением «остаточных серий», имеет фиксированную очередность срока погашения и процентные выплаты, аналогичные обычной облигации. Сроки погашения различных траншей выбираются в соответствии с потребностями инвестора.[17]

По ипотечным облигациям с отделяемым купоном процентные и погасительные платежи распределяются между траншами неравномерно. В одном случае ипотечные облигации содержат транши типа «только проценты» (Ю), совмещенные с траншами «только основная сумма долга» (РО);

в другом - транши с плавающей процентной ставкой, основанные на пуле ипотечных кредитов также с плавающей процентной ставкой или совмещенные с траншем, «обратным плавающей ставке». Особенность последнего типа транша заключается в изменении купонного дохода по нему противоположно изменению рыночных ставок процента. Другой вид МВ8-облигаций с более коротким фактическим сроком погашения основан на ипотеках «воздушный шар» и предполагает пересмотр условий ипотечных кредитов пула в определенные будущие даты (например, ипотека с 30-летним сроком погашения может иметь периоды пересмотра от 5 до 7 лет). Платеж «воздушный шар» по ипотечным облигациям — это сумма, выплачиваемая при наступлении срока погашения и определяемая как разность между номинальной стоимостью облигации и сумм, выплаченных в предшествующие даты пересмотра.[18]

Облигации под залог движимого имущества. В зависимости от вида движимого имущества, передаваемого в залог, встречаются несколько типов закладных облигаций, а именно: облигации под залог оборудования, транспортных средств или ценных бумаг.

По облигациям с переменным (плавающим) залогом в качестве обеспечения выступают машины, оборудование, материалы. Данные облигации выпускаются в целях покупки оборудования и в основном применяются транспортными компаниями (авиационными и железнодорожными). При этом титул собственности по приобретаемому имуществу возлагается на доверенное лицо, и эмитент не становится собственником до момента погашения облигаций. С.А. Чаркин обращает внимание, что если эмитент прекращает платежи по облигациям, то доверенное лицо продает обеспечение и ликвидирует задолженность, не прибегая к процедуре банкротства в отношении эмитента.

Облигации под залог оборудования обычно предусматривают серийное погашение, т.е. часть эмиссии погашается каждый год после выпуска. При этом размер погашаемого займа превышает величину амортизации по обеспечению. При типичном предложении эмитент осуществляет первоначальный платеж в размере 20 % и заимствует оставшуюся часть суммы путем продажи сертификатов, далее выкупаемые им 15 равными ежегодными платежами, преимущественно без права досрочного погашения.

Облигации под залог ценных бумаг обеспечены акциями, облигациями и другими ценными бумагами, которые принадлежат эмитенту. Стоимость залога определяется рыночной ценой данных ценных бумаг. В зависимости от качества закладываемых ценных бумаг определяется сумма, на которую могут быть выпущены облигации, которая не должна превышать 70 % стоимости залога. Данные облигации выпускаются достаточно редко. Объектом залога обычно выступают ценные бумаги дочерних компаний, депонируемые в целях консолидации задолженности.

Разделенные облигации. В процессе разделения (декомпозиции) обычная купонная облигация превращается в серию самостоятельных облигаций с нулевым купоном (стрипов), различающихся сроками обращения и уровнем дисконта. При этом погашение номинальных стоимостей стрипов осуществляется за счет соответствующих платежей по купонам и основной сумме исходной облигации.[19]

Таким образом, элементы купонной облигации трансформируются в ценные бумаги двух типов:

1) стрипы на номинальную стоимость («корпус») и 2) стрипы на купонный доход по разделенной облигации.

Эмиссия облигаций с нулевым купоном, как правило, осуществляется крупными инвестиционными компаниями или банками на основе имеющегося в их распоряжении портфеля высоконадежных облигаций в целях получения дифференциальной прибыли, основанной на расхождении стоимости продажи стрипов и стоимости портфеля облигаций, лежащего в их основе. Стрипы также обладают особой привлекательностью для инвесторов и спекулянтов. Последним нравится финансовый рычаг, свойственный стрипам с большими сроками до погашения. Заинтересованность нституциональных инвесторов (преимущественно пенсионных фондов) объясняется отсутствием риска реинвестирования: по причине отсутствия купонных платежей, требующих повторного вложения, общая прибыль по разделенным облигациям, удерживаемым до погашения, не зависит от будущих процентных ставок. Индивидуальные инвесторы выигрывают на расхождении котировок на стрипы и исходные купонные облигации: если суммарная стоимость компонентов превосходит цену облигации, дилер будет разделять облигацию, в противном случае - проводить ее восстановление. Однако выгодность инвестирования в стрипы существенно снижается, если они не размещены по программам, которые позволяют сокращать налог, поскольку повышенная скидка с номинала рассматривается в качестве вмененного дохода и подлежит налогообложению.[20]

Заключение

На протяжении последних нескольких десятилетий область применения ценных бумаг постепенно расширяется. При этом одним из наиболее перспективных и динамично развивающихся направлений их прикладного использования является фондовый рынок, в рамках которого ключевым ориентиром при формировании инвестиционного портфеля выступает выбранный инвестором предпринимательский индекс.

В настоящее время стратегия внедрения ценных бумаг (их распространение эмитентом) на рынке ценных бумаг (фондовые рынки и биржи) получила чрезвычайно широкое распространение за рубежом, однако в России она только начинает завоевывать популярность среди участников при том, что большой процент операций носит все тот же спекулятивный характер.

На данный момент востребована стратегия пошагового распространения ценных бумаг, их внедрение с целью запуска полноценного цикличного оборота, результативность таковых шагов вполне высока. Это обусловлено тем, что она, не требуя от участников предпринимательской деятельности узкоспециализированных знаний и навыков, позволяет сформировать портфель ценных бумаг обеспеченного в рамках государственного и самоуправляемого регулирования.

Ценные бумаги (securities) - финансовые документы, удостоверяющие право собственности их владельца на активы и приносящие доход в виде дивиденда (акции, облигации, векселя, ваучеры, чеки, закладные и т. п.), а также денежные документы, в которые могут инвестировать средства банки, доверительные фонды и др. (управляемые ими по доверенности). Как правило, они обладают обращаемостью и являются товаром на одном из самых сложных и объемных финансовых рынков - рынке ценных бумаг. Выпуск и обращение ценных бумаг имеют важное значение для формирования корпоративного сектора экономики и фондового рынка. Последний аккумулирует большие объемы денежных средств с целью их производственного использования, привлекает инвестиции для развития областей материального производства, частного бизнеса, повышения благосостояния граждан страны. В результате этих процессов создаются и развиваются акционерные общества (АО), являющиеся одной из наиболее современных и развитых форм предпринимательства, происходит концентрация пакетов акций в собственности значительно меньшего количества акционеров. Возникновение ценных бумаг было обусловлено необходимостью найти способ осуществления соглашений, отличный от товаров и денег. Первыми ценными бумагами стали документы займов - облигации, поскольку государства нуждались в значительных ссудных средствах для ведения войн. Обязательства по займам стали предметом купли-продажи.

Список использованных источников:

Нормативно-правовые акты.

- Конституция Российской Федерации от 12.12.1993 г. с изм. 30.12.2008 г. / Российская газета, № 237, 25.12.1993

- Гражданский кодекс Российской Федерации (часть I): Кодекс от 30.11.1994 г. № 51-ФЗ с изм. и доп. от 8 марта 2015 г. N 42-ФЗ / Российская газета, № 238-239, 08.12.1994 г.

- Гражданский кодекс Российской Федерации (часть II): Кодекс от 26.01.1996 г. № 14-ФЗ с изм. и доп. от 18.07.2011 г. № 216-ФЗ / Российская газета, № 23, 24, 25, 07, 08.01.1996 г.

- Федеральный закон Российской Федерации от 11 ноября 2003 г. N 152-ФЗ «Об ипотечных ценных бумагах» / Российская газета, № 3348, 18.10.2003

- Приказ Федеральной службы по финансовым рынкам (ФСФР России) от 30 июля 2013 г. N 13-65/пз-н г. Москва "О порядке открытия и ведения держателями реестров владельцев ценных бумаг лицевых и иных счетов и о внесении изменений в некоторые нормативные правовые акты Федеральной службы по финансовым рынкам" / Российская газета, № 6165, 19.09.2013

Научная литература.

-

- Анохин, В.С. Предпринимательское право / В.С. Анохин. – М.: Владос, 2009. – 425 с.

- Беляева, О.А. Предпринимательское право / О.А. Беляева. – М.: Юстицинформ, 2009. – 486 с.

- Гатин, А.М. Гражданское право / А.М. Гатин. – М.: Феникс, 2014. – 415 с.

- Глушецкий, А.А. Размещение ценных бумаг: экономические основы и правовое регулирование / А.А. Глушецкий. – М.: Статут, 2013. – 624 с.

- Горловская, И.Г. Ценные бумаги как объект гражданского права // Финансы и кредит. 2010. - № 4, с. 50-56

- Иванова, Е.В. Предпринимательское право / Е.В, Иванова. – М.: Юрайт, 2015. - 315 с.

- Крутий, Е.А. Производные ценные бумаги и их виды // Научный поиск. – 2015. - № 5, с. 25-27

- Степанов, С.А. Гражданское право. Учебник. В 2 томах. Том 1 / С.А. Степанов. – М.: Проспект, 2014. – 704 с.

- Топунова, И.Р. Содержание и особенности основных видов производных долговых ценных бумаг / Финансы и кредит. – 2006. - № 28. – с. 38-46

- Чаркин, С.А. Гражданское право. Часть общая / С.А. Чаркин. – М.: Юрайт, 2013. – 390 с.

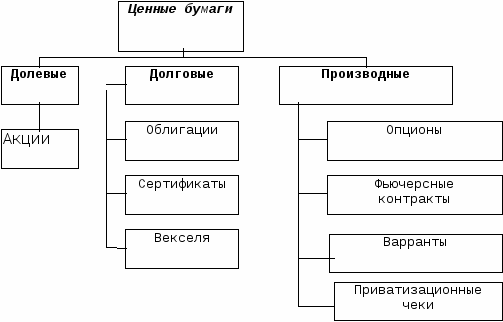

Приложение № 1

Рис. 1. Разновидность ценных бумаг

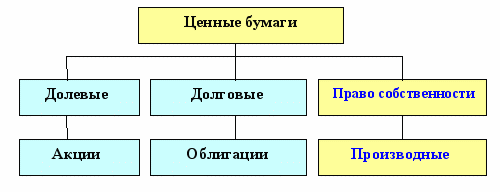

Приложение № 2

Рис. 2. Типология ценных бумаг в зависимости от происхождения

-

Иванова, Е.В. Предпринимательское право / Е.В, Иванова. – М.: Юрайт, 2015. - с. 84 ↑

-

Иванова, Е.В. Предпринимательское право / Е.В, Иванова. – М.: Юрайт, 2015. - с. 85 ↑

-

Анохин, В.С. Предпринимательское право / В.С. Анохин. – М.: Владос, 2009. – с. 90 ↑

-

Беляева, О.А. Предпринимательское право / О.А. Беляева. – М.: Юстицинформ, 2009. – с. 214 ↑

-

Беляева, О.А. Предпринимательское право / О.А. Беляева. – М.: Юстицинформ, 2009. – с. 134 ↑

-

Чаркин, С.А. Гражданское право. Часть общая / С.А. Чаркин. – М.: Юрайт, 2013. – с. 127 ↑

-

Чаркин, С.А. Гражданское право. Часть общая / С.А. Чаркин. – М.: Юрайт, 2013. – с. 129 ↑

-

Степанов, С.А. Гражданское право. Учебник. В 2 томах. Том 1 / С.А. Степанов. – М.: Проспект, 2014. – с. 515 ↑

-

Гатин, А.М. Гражданское право / А.М. Гатин. – М.: Феникс, 2014. – с. 103 ↑

-

Топунова, И.Р. Содержание и особенности основных видов производных долговых ценных бумаг / Финансы и кредит. – 2006. - № 28. – с. 38 ↑

-

Топунова, И.Р. Содержание и особенности основных видов производных долговых ценных бумаг / Финансы и кредит. – 2006. - № 28. – с. 39 ↑

-

Крутий, Е.А. Производные ценные бумаги и их виды // Научный поиск. – 2015. - № 5, с. 27 ↑

-

Горловская, И.Г. Ценные бумаги как объект гражданского права // Финансы и кредит. 2010. - № 4, с. 53 ↑

-

Горловская, И.Г. Ценные бумаги как объект гражданского права // Финансы и кредит. 2010. - № 4, с. 54 ↑

-

Иванова, Е.В. Предпринимательское право / Е.В, Иванова. – М.: Юрайт, 2015. - с. 154 ↑

-

Иванова, Е.В. Предпринимательское право / Е.В, Иванова. – М.: Юрайт, 2015. - с. 155 ↑

-

Крутий, Е.А. Производные ценные бумаги и их виды // Научный поиск. – 2015. - № 5, с. 26 ↑

-

Крутий, Е.А. Производные ценные бумаги и их виды // Научный поиск. – 2015. - № 5, с. 26 ↑

-

Горловская, И.Г. Ценные бумаги как объект гражданского права // Финансы и кредит. 2010. - № 4, с. 54 ↑

-

Чаркин, С.А. Гражданское право. Часть общая / С.А. Чаркин. – М.: Юрайт, 2013. – с. 133 ↑

- Валютные отношения как форма экономических отношений (Понятие валютных отношений)

- Лизинговые операции банка

- Исследование проблем защиты информации (Анализ процессов разработки, производства, реализации, эксплуатации средств защиты)

- Проектирование реализации операций бизнес-процесса «Предоставление рекламных услуг» (Выбор комплекса задач автоматизации)

- Современные языки программирования (Рейтинг современных языков программирования)

- Предпринимательская деятельность и иностранные инвестиции

- Правовое регулирование рекламной деятельности (Рекламное законодательство в России)

- Правовые способы регулирования ВЭД

- Технология обслуживания клиентов в гостинице (Система предприятий индустрии гостеприимства)А

- Индивидуальное предпринимательство – понятие (определение), процесс создания и ликвидации ИП

- Типы переводческих трансформаций (Лингвокультурологический аспект переводоведения)

- Аббревиатуры в современном английском языке (Признаки и свойства аббревиатурных единиц)