Управления Финансами и пути его совершенствования

Содержание:

Введение

В современных условиях хозяйствования для любого предприятия очень актуальным является вопрос диагностики своего финансового состояния. Анализ финансового состояния является неотъемлемой частью любого бизнеса, так как от качества оценки и диагностики финансового состояния зависит успех деятельности предприятия. Оценка финансового состояния является важнейшим инструментом определения неблагоприятной ситуации в организации, так как позволяет не только констатировать улучшение или ухудшение положения предприятия, но и измерить вероятность его банкротства.

Актуальность исследуемой темы заключается в том, что анализ финансового состояния позволяет выявить не только недостатки в деятельности предприятия, но и возможные перспективы развития.

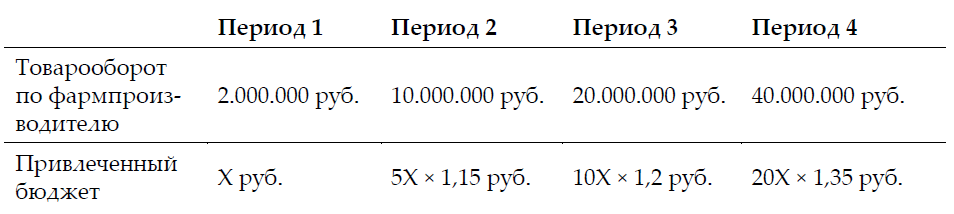

Цель работы – на основе изучения теоретических аспектов провести финансовый анализ деятельности АО «Генериум» и дать рекомендации по усовершенствованию инновационных направлений деятельности.

Для достижения цели были выделены следующие задачи:

- охарактеризовать финансовый анализ как экономическую основу;

- рассмотреть методические основы оценки финансового состояния

- дать общую характеристику деятельности АО «Генериум»;

- проанализировать финансовое состояние АО «Генериум»;

- рассмотреть инновационные направления деятельности АО «Генериум»;

- обобщить результаты финансового анализа и дать рекомендации по усовершенствованию инновационных направлений деятельности АО «Генериум».

Объектом исследования является АО «Генериум».

Предметом исследования выступает анализ финансового состояния АО «Генериум» как инструмент инновационного развития.

Структура работы обусловлена предметом, целью и задачами исследования. Работа состоит из введения, трёх глав и заключения.

Введение раскрывает актуальность, объект, предмет, цель и задачи.

Первая глава раскрывает теоретические основы управления финансовым состоянием.

Во второй главе проводится анализ финансового состояния как инструмента инновационного развития на примере АО «Генериум»

В третьей главе обобщаются результаты анализа и предлагаются пути решения проблем.

Практическая значимость исследования обусловлена важностью предложенных рекомендаций по поддержке инновационной деятельности АО «Генериум».

Глава 1 Основы управления финансовым состоянием

1.1 Финансовый анализ, как экономическая основа

Для оценки основных результатов финансовой деятельности с целью обеспечения эффективного развития в будущем любое предприятие проводит анализ показателей финансового состояния.

Анализ показателей финансового состояния предприятия можно рассматривать как процесс изучения и оценки ключевых информативных показателей, дающих объективную картину финансового положения организации, рентабельности продукции и капитала.

Важнейшим инструментом для менеджера является анализ финансового состояния организации, так как с помощью данного анализа принимаются управленческие решения связанные с финансами предприятия.

Финансовый анализ – это способ накопления и преобразования финансовой информации. При этом информация финансового характера используется для оценки текущего и перспективного финансового состояния предприятия, оценки возможных и целесообразных темпов развития предприятия с позиции их финансового обеспечения, выявления доступных источников средств и оценки возможности и целесообразности их мобилизации, прогнозирования состояния предприятия на рынке капиталов.

Основной целью проведения финансового анализа является повышение эффективности деятельности предприятия на основании изучения основных показателей финансового состояния предприятия.

Анализ финансового состояния позволяет решить следующие задачи:

- оценить состав имущества предприятия и выявить источники его формирования;

- проанализировать использование денежных средств;

- оценить влияние различных факторов на результаты деятельности предприятия

- оценить эффективность использования имущества предприятия;

- определить соотношение собственного и заемного капитала в процессе экономического кругооборота;

- контролировать движение финансовых ресурсов, а также расходы и затраты финансовых и материальных ресурсов.

С помощью финансового анализа менеджер:

- дает общую оценку финансового состояния предприятия (финансовая устойчивость, платежеспособность, ликвидность, рентабельность, денежные потоки, эффективность использования капитала, обеспечение предприятия финансовыми ресурсами, кредитоспособность предприятия, оценка позиций предприятия на финансовый рынке и количественное оценивание его конкурентоспособности)

- выявляет изменения в финансовом состоянии в пространстве и времени, а также определяет основные факторы, вызвавшие изменения в финансовом состоянии;

- прогнозирует основные тенденции в финансовом состоянии.

Финансовый анализ является одним из элементов функций управления, который позволяет принимать правильные управленческие решения для поддержания основных видов деятельности предприятия на необходимом уровне.[1]

На основании результатов анализа финансового состояния принимаются управленческие решения относительно инвестирования средств или распределения активов предприятия. В определенных случаях от данных решений зависит не только успешность предприятия, но и его существование в целом.[2]

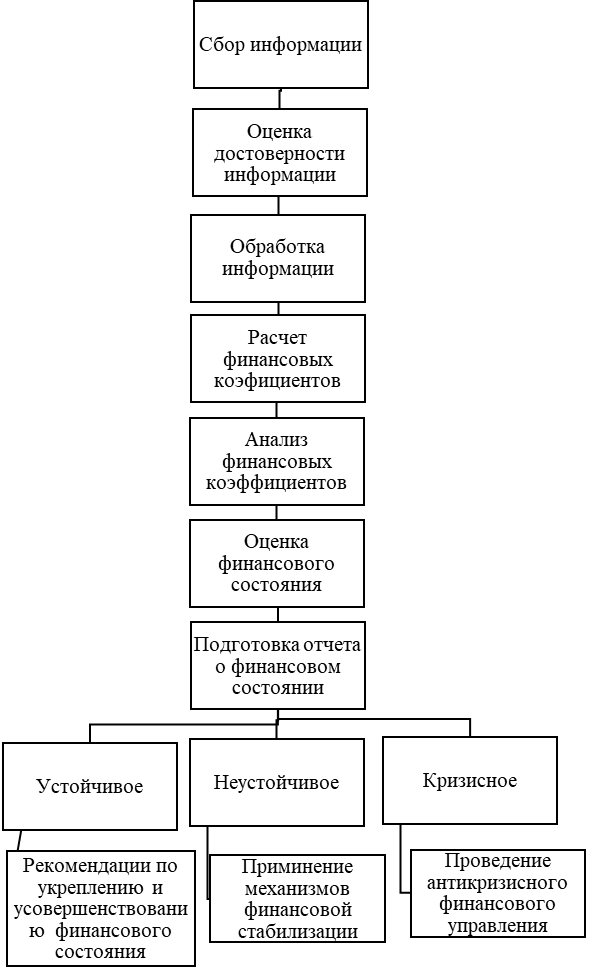

Алгоритм проведения финансового анализа представлен на рис. 1.

Рисунок 1 - Алгоритм проведения анализа финансового состояния

На основании финансового анализа собственники предприятий принимают решения относительно поиска способов увеличения доходности и обеспечения стабильности положения компании. Инвесторы и кредиторы принимают решения относительно минимизации рисков по займам и вкладам, оценивают доходность инвестиций и прибыль в будущем. Партнеры и поставщики принимают решения относительно сотрудничества, основываясь на способности компании рассчитываться по своим обязательствам за поставленные товары и оказанные услуги в срок.

Так как основой финансового анализа является бухгалтерский баланс, то можно выделить взаимосвязь между данными бухгалтерского баланса и управленческими решениями.

Баланс

Внеоборотные активы

Оборотные активы

Собственный капитал

Долгосрочные обязательства

Краткосрочные обязательства

Долгосрочные финансовые решения

Краткосрочные финансовые решения

Анализ отдачи на инвестированный капитал и оценка риска

Управление активами

Управление пассивами

Рисунок 2 - Взаимосвязь данных бухгалтерского баланса с принятием управленческих решений

Исходя из рисунка 2, можно сказать, что с помощью анализа финансового состояния принимаются управленческие решения относительно пополнения оборотных активов, вложения капитала в эффективные инвестиционные проекты и эмиссионные ценные бумаги, выплаты дивидендов владельцам акций, мобилизации резервов экономического роста.[3]

На основании финансового анализа руководители могут заранее оценить насколько предстоящие результаты схожи с поставленными задачами, оценить возможность роста компании и скорректировать на основе составленной прогнозной отчетности стратегию компании и ее долгосрочные и краткосрочные цели. В целом, управленческие решения, принимаемые на основе прогнозной финансовой отчетности, позволяют руководителям разработать комплекс мероприятий по улучшению эффективности компании.

Глава 2 Анализ финансового состояния предприятия как инструмент инновационного развития на примере АО «Генериум»

2.1. Общая характеристика деятельности АО «Генериум»

Группа компаний «ГЕНЕРИУМ» – фармацевтический холдинг, который занимает занимающий ведущие позиции в фармацевтической отрасли РФ.

АО «Генериум» занимается биотехнологическими разработками и производством лекарственных препаратов. Это российская компания, которая занимается производством препаратов для лечения гемофилии, онкологических заболеваний, сердечно-сосудистых заболеваний и туберкулёза.

Центральный офис расположен по адресу 123112, Москва, ул. Тевтонская, д.10, офис 726. Производство расположено по адресу 601125, Владимирская область, Петушинский район, пос. Вольгинский, корпус 17.

«Генериум» является единственным биотехнологическим научным центром, инновационное производство полного цикла которого, организовано по мировым стандартам GMP.

«Генериум» имеет свой технопарк, который расположен во Владимирской области. Там создана инфраструктура, необходимая для жизни и работы учёных мирового уровня.

Главной целью «Генериума» является обеспечение системы здравоохранения РФ генно-инженерными лекарственными препаратами отечественного производства для диагностики и лечения тяжёлых и социально значимых заболеваний.

Миссия «Генериум»: «Наши идеи и достижения в области биотехнологий спасают жизни и улучшают здоровье!

Стратегия «Генериум»[4]

При формировании научно-исследовательской программы группа компаний «Генериум» руководствуется принципами государственной Стратегии «Фарма-2020», утвержденной Правительством РФ в 2009 году.

В портфель проектов группы компаний вошли препараты из списка жизненно необходимых и важнейших лекарственных препаратов, а также из перечня стратегически значимых лекарственных средств, производство которых должно быть налажено на территории Российской Федерации.

Стратегия развития группы компании «Генериум» заключается в постепенном переходе от разработки воспроизведенных препаратов к инновационным разработкам. В настоящее время портфель проектов на 80% состоит из оригинальных инновационных препаратов, не имеющих аналогов на мировом рынке.

Средства, полученные от реализации воспроизведенных лекарственных средств, используются для разработки инновационных препаратов и привлечения в Россию новейших технологий и современного уровня знаний, необходимых для разработки эффективных и безопасных препаратов нового поколения.

Научные исследования по отдельным проектам ведутся совместно с ведущими биотехнологическими компаниями Дании, Швейцарии, Германии, Израиля, США, Франции, Кубы.

«Генериум» ориентирует свою деятельность в рамках политики импортозамещения высокотехнологических лекарственных средств. Компания является участником Государственной программы РФ «Развитие фармацевтической и медицинской промышленности 2013-2020г. Инвестиции с 2014 по 2019 г. составят 7 млрд. руб. Объёмы реализации превышают 9млрд.руб. Из более чем 400 сотрудников, пятая часть имеют учёную степень. Большое количество сотрудников имеет опыт работы в зарубежных компаниях. Некоторые сотрудники могут реализовать свои идеи «под ключ». На стадии разработки находятся около сорока инновационных препаратов.

ООО «Международный биологический центр» «Генериум» (далее МБЦ «Генериум») является частной научно-исследовательской компанией. МБЦ был создан в 2011 году. Главной идеей создания центра являлась возможность объединить усилия российских ученых, а также тех ученых, которые проживают за рубежом, для того чтобы привлечь в РФ передовые знания и навыки в области разработки инновационных препаратов.

Источником различных идей для разработки новых и воспроизводственных лекарственных средств служат, как собственные наработки компании, так и разработки сторонних компаний, которые подходят для получения лицензии РФ.

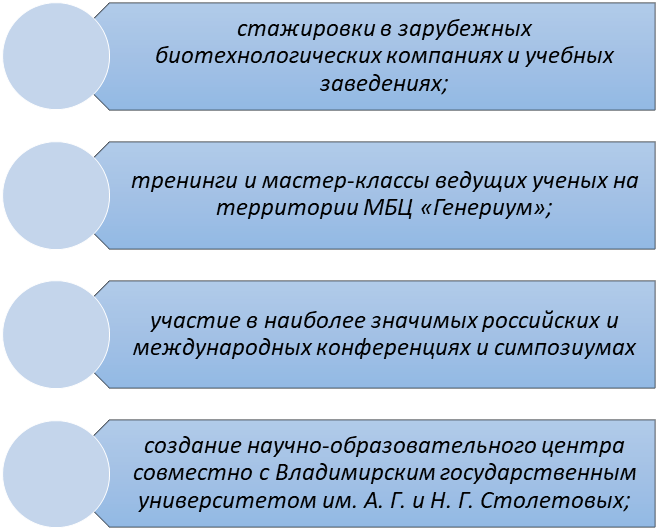

Работа с персоналом МБЦ «Генериум» направлена на непрерывное повышение квалификации и привлечение перспективных специалистов (рис.10)

Рисунок 10 - Ключевые элементы корпоративной системы подготовки и отбора персонала

2.2. Анализ финансового состояния АО «Генериум»

Основой для проведения анализа финансового состояния являлась финансовая отчетность АО «Генериум» за 2018-2019 г.

Структура средств АО «Генериум» и источники их возникновения проанализированы на основании результатов табл.1 и 2. Данные представлены в тыс. руб.

Таблица 1 - Структура активов АО «Генериум»

|

Актив |

2018 |

2019 |

Абсолютное отклонение |

Относительное отклонение |

В % к валюте баланса 2018 |

В % к валюте баланса 2019 |

|

|

Внеоборотные активы |

|||||||

|

Нематериальные активы |

1890 |

2405 |

515 |

27,25 |

0,03 |

0,02 |

|

|

Результаты исследований и разработок |

463456 |

636136 |

172680 |

37,26 |

0,07 |

6,60 |

|

|

Основные средства |

1140740 |

1741660 |

600920 |

52,68 |

18,11 |

18,06 |

|

|

Отложенные налоговые активы |

6581 |

43732 |

37151 |

564,52 |

0,10 |

0,45 |

|

|

Прочие внеоборотные активы |

5147 |

14111 |

8964 |

174,16 |

0,08 |

0,15 |

|

|

Итого по разделу I |

1617810 |

2438040 |

820230 |

50,70 |

25,68 |

25,29 |

|

|

Оборотные активы |

|||||||

|

Запасы |

896586 |

2649850 |

1753264 |

195,55 |

14,23 |

27,48 |

|

|

НДС по приобретенным ценностям |

1001 |

2748 |

1747 |

174,53 |

0,02 |

0,03 |

|

|

Дебиторская задолженность |

1978200 |

1441990 |

-536210 |

-27,11 |

31,40 |

14,96 |

|

|

Финансовые вложения |

898648 |

667328 |

-231320 |

195,55 |

14,26 |

6,92 |

|

|

Денежные средства и денежные эквиваленты |

891504 |

2434810 |

1543306 |

173,1 |

14,15 |

25,25 |

|

|

Прочие оборотные активы |

16563 |

7294 |

-9269 |

-55,96 |

0,26 |

0,08 |

|

|

Итого по разделу II |

4682500 |

7204020 |

2521520 |

53,85 |

74,32 |

74,71 |

|

|

Баланс |

6300310 |

9642060 |

3341750 |

53,04 |

100,00 |

100,00 |

|

Проанализировав структуру активов за период с 2018 по 2019 г. можно сделать вывод, что активы компании увеличились на сумму 3341750 тыс. руб. или на 53,04%. Основную часть активов предприятия занимают оборотные активы – 74%. За анализируемый период оборотные активы компании увеличились на 2521520 тыс. руб. или на 53,85%. Данное увеличение связано со значительным ростом запасов предприятия на сумму 1753264 тыс. руб. или на 195,55% и ростом денежных средств на сумму 1543306 тыс. руб. или на173,1%. Однако, стоит заметить, что за анализируемый период сократилась дебиторская задолженность на сумму 536210 тыс. руб. или на 27,11%, а также финансовые вложения компании на 231320 тыс. руб. или на 25,74% и прочие оборотные активы на 9269 тыс. руб. Внеоборотные активы составляют 25% от всех активов предприятия. За анализируемый период внеоборотные активы увеличились на сумму 820230 тыс. руб. или на 50,70%. Рост внеоборотных активов связан со значительным увеличением основных средств компании на сумму 600920 тыс. руб. или на 52,68% и ростом результатов исследований и разработок на 172680 тыс. руб. или на 37,26%. Также у АО «Генериум» наблюдается рост нематериальных активов, отложенных налоговых активов и прочих внеоборотных активов.

Таблица 2 - Структура пассивов АО «Генериум»

|

Пассив |

2018 |

2019 |

Абсолютное отклонение |

Относительное отклонение |

В % к валюте баланса 2018 |

В % к валюте баланса 2019 |

|

III. Собственный капитал |

||||||

|

Уставной капитал |

484992 |

484992 |

0 |

0,00 |

7,70 |

5,03 |

|

Добавочный капитал |

685200 |

685200 |

0 |

0,00 |

0,11 |

7,11 |

|

Резервный капитал |

24250 |

24250 |

0 |

0,00 |

0,38 |

0,25 |

|

Нераспределенная прибыль |

2247990 |

3484030 |

1236040 |

54,98 |

35,68 |

36,13 |

|

Итого по разделу III |

3442430 |

4678470 |

1236040 |

35,91 |

54,64 |

48,52 |

|

IV. Долгосрочные пассивы |

||||||

|

Заемные средства |

1638560 |

2019020 |

380460 |

23,22 |

26,01 |

20,94 |

|

Отложенные обязательства |

72461 |

105378 |

32917 |

45,43 |

1,15 |

1,09 |

|

Итого по разделу IV |

1711030 |

2124400 |

413370 |

24,16 |

27,16 |

22,03 |

|

V. Краткосрочные пассивы |

||||||

|

Заемные средства |

322000 |

750000 |

428000 |

132,92 |

5,11 |

7,78 |

|

Кредиторская задолженность |

811238 |

2065740 |

1254502 |

154,64 |

12,88 |

21,42 |

|

Оценочные обязательства |

13615 |

23452 |

9837 |

72,25 |

0,22 |

0,24 |

|

Итого по разделу V |

1146850 |

2839200 |

1692350 |

147,57 |

18,20 |

29,45 |

|

Баланс |

6300310 |

9642060 |

3341750 |

53,04 |

100,00 |

100,00 |

Исходя из данных таблицы можно сделать вывод, что в период с 2018 по 2019 г. собственный капитал АО «Генериум» увеличился на 1236040 тыс. руб. или на 35,91%. Данное увеличение связано с ростом нераспределенной прибыли за анализируемый период на 54,98%. Также возросли долгосрочные и краткосрочные обязательства компании. Увеличились долгосрочные заемные средства на 380460 тыс. руб. или на 23,22% и долгосрочные отложенные обязательства на 32917 тыс. руб. на 45,43%. Значительно увеличились краткосрочные заемные средства, а именно на сумму 428000 тыс. руб. или на 132,92%, а также краткосрочная кредиторская задолженность на 1254502 тыс. руб. или на 154,64% и краткосрочные оценочные обязательства на 9837 тыс. руб. или на 72,25%. Основную часть пассивов организации составляет собственный капитал. Так, в 2018 г. собственный капитал составлял 54,64% всех пассивов, а в 2019 г. доля собственного капитала в пассивах компании снизилась до 48,52%. Доля долгосрочных пассивов за анализируемый период также сократилась с 27,16% до 22,03%, а доля краткосрочных пассивов увеличилась с 18,2% до 29,45%.

Для определения стабильности деятельности компании был проведен анализ финансовой устойчивости. Стабильность деятельности предприятия связанна с общей структурой капитала, степенью его зависимости от кредиторов и инвесторов. Не существует единых нормативных критериев для анализа финансовой устойчивости предприятия. Они зависят от многих факторов: отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и др.

Для определения стоимости оборотных средств, приходящихся на одну денежную единицу собственного капитала, был рассчитан и проанализирован коэффициент маневренности собственного капитала. Нормативное значение коэффициента зависит от структуры капитала и специфики отрасли и определяется в пределах от 0.2-0.5. Данный коэффициент рассчитывается по формуле:

(1)

где ОС – оборотные средства;

СК – собственный капитал.

Расчет и динамика коэффициента маневренности собственного капитала представлена в таблице 3.

Таблица 3 - Коэффициент маневренности собственного капитала

|

Показатели |

2018 |

2019 |

Абсолютное отклонение |

Относительное отклонение |

|

1 |

2 |

3 |

4 |

5 |

|

Оборотные средства. |

4682500 |

7204020 |

2521520 |

53,85 |

|

Собственный капитал |

3442430 |

4678470 |

1236040 |

35,91 |

|

Коэффициента маневренности собственного капитала |

1,3 |

1,53 |

0,23 |

17,7 |

Для определения количества средств, вкладываемых в деятельность предприятия, был рассчитан и проанализирован коэффициент концентрации собственного капитала. Нормативное значение коэффициента >0.5, однако, чем оно выше, тем более финансово устойчиво и стабильно предприятие. Данный коэффициент рассчитывается по формуле:

(2)

где СК – собственный капитал;

СА – сумма активов.

СК – собственный капитал.

Расчет и динамика коэффициента концентрации собственного капитала представлена в таблице 4.

Таблица 4 - Коэффициент концентрации собственного капитала

|

Показатели |

2018 |

2019 |

Абсолютное отклонение |

Относительное отклонение |

|

1 |

2 |

3 |

4 |

5 |

|

Собственный капитал |

3442430 |

4678470 |

1236040 |

35,91 |

|

Сумма активов |

6300310 |

9642060 |

3341750 |

53,04 |

|

Коэффициента концентрации собственного капитала |

0,54 |

0,48 |

-0,06 |

-11,1 |

Для общей оценки финансовой зависимости от инвесторов и кредиторов был рассчитан коэффициент соотношения собственных и привлеченных средств. Данный коэффициент рассчитывается по формуле:

(3)

где ДО –долгосрочные обязательства;

ТО – текущие обязательства;

СК – собственный капитал.

Расчет и динамика коэффициента соотношения собственных и привлеченных средств приведены в таблице 5.

Таблица 5 - Коэффициент соотношения собственных и привлеченных средств

|

Показатели |

2018 |

2019 |

Абсолютное отклонение |

Относительное отклонение |

|

1 |

2 |

3 |

4 |

5 |

|

Долгосрочные обязательства |

1711030 |

2124400 |

413370 |

24,16 |

|

Текущие обязательства |

1146850 |

2839200 |

1692350 |

147,57 |

|

Собственный капитал |

3442430 |

4678470 |

1236040 |

35,91 |

|

Коэффициент соотношения собственных и привлеченных средств |

0,83 |

1,06 |

0,23 |

27,71 |

Для анализа и оценки зависимости предприятия от внешних источников финансирования был рассчитан и проанализирован коэффициент финансовой зависимости. Рекомендуемое значение данного коэффициента должно быть меньше 0,8. Оптимальным является коэффициент 0.5, т.е. соотношение собственного и заемного капитала должно быть равным. При значении показателя меньше 0,8 говорит о том, что обязательства должны занимать менее 80% в структуре капитала. Коэффициент финансовой зависимости рассчитывается по формуле:

(4)

где Об – сумма обязательств;

СА – сумма активов.

Расчет и динамика коэффициента финансовой зависимости представлена в таблице 6.

Таблица 6 - Коэффициент финансовой зависимости

|

Показатели |

2018 |

2019 |

Абсолютное отклонение |

Относительное отклонение |

|

1 |

2 |

3 |

4 |

5 |

|

Обязательства |

2857880 |

4963600 |

2105720 |

73,68 |

|

Сумма активов |

6300310 |

9642060 |

3341750 |

53,04 |

|

Коэффициент финансовой зависимости |

0,45 |

0,51 |

0,06 |

13,3 |

Проанализировав показатели финансовой устойчивости АО «Генериум» можно сделать следующие выводы:

- На конец 2019 г. значение коэффициента маневренности собственного капитала составило 1,53, что говорит о том, что на 1 руб. оборотных средств приходится 1,53 руб. собственного капитала. За анализируемый период значение данного показателя увеличилось на 0,23, что связано с увеличением оборотных средств предприятия.

- Значение коэффициента концентрации собственного капитала имеет положительное значение, однако за анализируемый период можно наблюдать незначительную динамику снижения данного коэффициента. На конец 2019 г. значение данного показателя равнялось 0,48, что говорит о том, что с помощью собственного капитала сформировано 48% активов компании.

- В 2018 г. значение коэффициента соотношения собственных и привлеченных средств равнялось 0,83. Однако за анализируемый период можно наблюдать динамику увеличения значения данного коэффициента до 1,06. Данное значение говорит о том, что на 1 руб. собственных средств приходится 1,06 руб. заемных средств.

- Значение коэффициента финансовой зависимости свидетельствует о невысокой финансовой зависимости предприятия от внешних источников финансирования. Так, в 2018 г. значение данного коэффициента составляло 0,45, что говорит о том, что на 1 руб. имущества компании приходится 0,45 руб. заемных средств. Однако мы можем наблюдать динамику роста данного показателя на 0,06.

С целью оценки предстоящей платежеспособности АО «Генериум» были проанализированы коэффициенты ликвидности компании.

Для характеристики мгновенной платежеспособности компании, т.е. способности организации быстро рассчитаться по своим текущим обязательствам за счет наиболее ликвидных активов был рассчитан и проанализирован коэффициент абсолютной ликвидности. Нормальное значение коэффициента должно быть не менее 0,2, то есть каждый день могут быть оплачены 20% срочных обязательств.

Данный коэффициент рассчитывается по формуле:

(5)

где ДС – денежные средства;

ФВ – финансовые вложения;

ТО – текущие обязательства.

Данные и результаты расчета коэффициента абсолютной ликвидности представлены в табл.7.

Таблица 7 - Коэффициент абсолютной ликвидности

|

Показатели |

2018 |

2019 |

Абсолютное отклонение |

Относительное отклонение |

|

1 |

3 |

4 |

5 |

6 |

|

Денежные средства |

891504 |

2434810 |

1543306 |

173,1 |

|

Финансовые вложения |

898648 |

667328 |

-231320 |

-25,74 |

|

Текущие обязательства |

1146850 |

2839200 |

1692350 |

147,57 |

|

Коэффициент абсолютной ликвидности |

1,56 |

1,09 |

-0,47 |

-30,12 |

Для определения способности организации погасить свои краткосрочные обязательства за счет продажи только ликвидных активов был рассчитан и проанализирован коэффициент быстрой ликвидности. Данный коэффициент рассчитывается по формуле:

(6)

где ДС – денежные средства;

ДЗ – дебиторская задолженность;

ТО – текущие обязательства.

Данные и результаты расчета коэффициента быстрой ликвидности представлены в табл.8.

Таблица 8 - Коэффициент быстрой ликвидности

|

Показатели |

2018 |

2019 |

Абсолютное отклонение |

Относительное отклонение |

|

1 |

3 |

4 |

5 |

6 |

|

Денежные средства |

891504 |

2434810 |

1543306 |

173,1 |

|

Дебиторская задолженность |

1978200 |

1441990 |

-536210 |

-27,11 |

|

Текущие обязательства |

1146850 |

2839200 |

1692350 |

147,57 |

|

Коэффициент быстрой ликвидности |

2,5 |

1,36 |

-1,14 |

-45,6 |

Для определения способности компании погашать краткосрочные обязательства за счет только оборотных активов был рассчитан и проанализирован коэффициент текущей ликвидности. Нормальным считается значение коэффициента от 1.5 до 2.5, в зависимости от сферы деятельности. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Данный коэффициент рассчитывается по формуле:

(7)

где ОА – оборотные активы;

ТО – текущие обязательства.

Данные и результаты расчета коэффициента текущей ликвидности приведены в табл.9.

Таблица 9 - Коэффициент текущей ликвидности

|

Показатели |

2018 |

2019 |

Абсолютное отклонение |

Относительное отклонение |

|

1 |

3 |

4 |

5 |

6 |

|

Оборотные активы |

4682500 |

7204020 |

2521520 |

53,85 |

|

Текущие обязательства |

1146850 |

2839200 |

1692350 |

147,57 |

|

Коэффициент текущей ликвидности |

4,08 |

2,53 |

-1,55 |

-38 |

Проанализировав показатели ликвидности АО «Генериум» можно сделать следующие выводы:

- Коэффициенты абсолютной ликвидности АО «Генериум» находятся в пределах нормы. Так, в 2018 г. значение данного коэффициента составило 1,56, а в 2019 – 1,09. Высокое значение данного показателя означает, что в день предприятие сможет погасить все краткосрочные обязательства.

- Коэффициент быстрой ликвидности также имеет высокое значение. В 2018 году данный показатель составил 2,5, в 2019 – 1,36. Такое значение данного показателя свидетельствует о том, что предприятие способно погасить свои краткосрочные обязательства за счет продажи только ликвидных активов.

- Значение коэффициента текущей ликвидности в 2018 году составило 4,08, в 2019 – 2,53 что также является высоким значением. АО «Генериум» в состоянии стабильно оплачивать свои текущие обязательства.

С целью углубленного исследования ликвидности АО «Генериум» был проведен анализ платежеспособности.

Для определения способности покрыть все свои обязательства за счет всех своих активов был рассчитан коэффициент общей платежеспособности:

(8)

где СА – сумма всех активов;

О – долгосрочные и краткосрочные обязательства.

Данные и результаты расчета коэффициента общей платежеспособности приведены в табл.10.

Таблиц 10 - Коэффициент общей платежеспособности

|

Показатели |

2018 |

2019 |

Абсолютное отклонение |

Относительное отклонение |

|

1 |

3 |

4 |

5 |

6 |

|

Сумма активов |

6300310 |

9642060 |

3341750 |

53,04 |

|

Обязательства |

2857880 |

4963600 |

2105720 |

73,68 |

|

Коэффициент общей платежеспособности |

2,2 |

1,94 |

-0,26 |

-11,8 |

Данный показатель в 2018 году составил 2,2, в 2019 – 1,94. Данный показатель имеет высокое значение.

Для оценки эффективности деятельности АО «Генериум» был проведен анализ рентабельности. Так для оценки эффективности вложений была рассчитана и проанализирована рентабельность собственного капитала. Данный показатель определяет количество прибыли от каждой инвестированной денежной единицы и определяется по формуле:

(8)

где ЧП – чистая прибыль;

СК – собственный капитал.

Данные и результаты расчета рентабельности собственного капитала приведены в табл.11.

Таблица 11 - Рентабельность собственного капитала

|

Показатели |

2018 |

2019 |

Абсолютное отклонение |

Относительное отклонение,% |

|

1 |

3 |

4 |

5 |

6 |

|

Чистая прибыль |

1664620 |

2436390 |

771770 |

46,36 |

|

Собственный капитал |

3442430 |

4678470 |

1236040 |

35,91 |

|

Рентабельность собственного капитала |

0,48 |

0,52 |

0,04 |

8,3 |

С целью оценки эффективности использования материальных ресурсов была рассчитана и проанализирована рентабельность затрат. Данный показатель определяет прибыль компании с каждого затраченного рубля на производство и рассчитывается по формуле:

(9)

где ЧП – чистая прибыль;

СП – себестоимость реализованной продукции.

Данные и результаты расчета рентабельности продаж представлены в табл.12.

Таблица 12 - Рентабельность затрат

|

Показатели |

2018 |

2019 |

Абсолютное отклонение |

Относительное отклонение, % |

|

1 |

2 |

3 |

4 |

5 |

|

Чистая прибыль |

1664620 |

2436390 |

771770 |

46,36 |

|

Себестоимость реализованной продукции |

410566 |

591097 |

180531 |

43,97 |

|

Рентабельность затрат |

4,05 |

4,12 |

0,07 |

1,7 |

Для оценки эффективности реализации основной продукции была рассчитана и проанализирована рентабельность продаж. Данный показатель определяет прибыль организации с каждого рубля выручки и определяется по формуле:

(10)

Где ЧП – чистая прибыль;

В – выручка

Данные и результаты расчета рентабельности продаж представлены в табл.13.

Таблица 13 - Рентабельность продаж

|

Показатели |

2018 |

2019 |

Абсолютное отклонение |

Относительное отклонение |

|

1 |

2 |

3 |

4 |

5 |

|

Чистая прибыль |

1664620 |

2436390 |

771770 |

46,36 |

|

Выручка |

3457610 |

5244670 |

1787060 |

51,68 |

|

Рентабельность продаж |

0,48 |

0,46 |

-0,02 |

-4,3 |

Для оценки уровня прибыли, создаваемой всеми активами предприятия был рассчитан коэффициент рентабельности активов. Данный показатель показывает какая величина прибыли до налогообложения приходится на каждую денежную единицу, вложенную в активы и рассчитывается по формуле:

(11)

где П – прибыль до налогообложения;

СА – сумма активов.

Данные и результаты расчета рентабельности активов представлены в табл.14.

Таблица 14 - Рентабельность активов

|

Показатели |

2018 |

2019 |

Абсолютное отклонение |

Относительное отклонение |

|

1 |

3 |

4 |

5 |

6 |

|

Прибыль до налогообложения |

2134170 |

3149300 |

61 |

47,56 |

|

Сумма активов |

6300310 |

9642060 |

3341750 |

53,04 |

|

Рентабельность активов |

0,33 |

0,32 |

-0,01 |

-3,1 |

Таким образом, проанализировав коэффициенты рентабельности АО «Генериум» можно сделать следующие выводы:

- АО «Генериум» имеет высокую рентабельность собственного капитала. Так в 2018 г. на 1 руб. собственного капитала приходится 0,48 руб. прибыли. Однако можно наблюдать динамику роста данного показателя, в 2019 г. на 1 руб. собственного капитала приходится 0,52 руб. прибыли. Данная динамика связана со значительным увеличение чистой прибыли и собственного капитала.

- Значение коэффициента рентабельности затрат также имеет высокое значение. В 2018 г. значение данного показателя составило 4,05, что говорит о том, что с каждого затраченного рубля предприятие получало 4,05 руб. прибыли. В 2019 г. значение данного показателя возросло до 4,12, т.е. с каждого затраченного рубля компания получила 4,12 руб. прибыли. Данная положительная динамика связано со значительным увеличением чистой прибыли за анализируемый период.

- Значение коэффициента рентабельности продаж в 2019 г. 0,46, т.е. с 1 руб. выручки предприятие получало 0,46 руб. чистой прибыли. Однако, можно наблюдать незначительное снижение значения данного показателя.

- В 2018 г. рентабельность активов АО «Генериум» составила 0,33, т.е. на 1 руб. вложенный в имущество предприятия приходится 0,33 руб. прибыли. В 2019 на 1 руб. вложенный в имущество предприятия приходится 0,32 руб. Данные изменения связаны с увеличение суммы активов предприятия.

2.3 Инновационные направления деятельности АО «Генериум»

«Генериум» – российская инновационная компания, лидер в области биотехнологий. Предприятие разрабатывает и производит препараты для диагностики и лечения социально значимых заболеваний: орфанных (редких) и онкологических заболеваний, туберкулеза, гемофилии, рассеянного склероза, дефицита гормона роста, инфаркта миокарда, инсульта.

«Генериум» располагает уникальным для России научно-исследовательским центром мирового уровня, который разрабатывает биотехнологические лекарственные средства и клеточные технологии до этапа промышленного применения. Научные лаборатории занимают площадь 5 тыс. м2 и оснащены самым современным оборудованием ведущих мировых производителей. Исследовательский центр, расположенный в поселке Вольгинский Владимирской области, объединяет усилия ведущих российских ученых и привлекает в Россию передовые знания и технологии современной науки.

Производство биотехнологических лекарственных средств осуществляется на обособленных технологических линиях полного цикла. Комплекс оснащен самым современным оборудованием и соответствует требованиям национального стандарта Российской Федерации и международным правилам GMP.

Сегодня «Генериум» выпускает 7 лекарственных препаратов и рекомбинантых фармацевтических субстанций, которые применяются в России и за рубежом. Это рекомбинантные факторы крови VII, VIII и IX для лечения гемофилии, интерферон бета для лечения рассеянного склероза, аллерген туберкулезный рекомбинантный, субстанции филграстима и соматотропина.

«Генериум» является единственной в мире компанией, способной производить все три рекомбинантных фактора свертывания крови - VII, VIII и IX.

Рекомбинантный препарат для диагностики туберкулеза «Диаскинтест» был удостоен Премии правительства РФ в области науки и техники (2012 год). В 2014 г. этот же препарат был удостоен международной премии в сфере биотехнологий Prix Gallien (Франция).

На стадии разработки находятся более 40 инновационных препаратов, включая энзимы, моноклональные антитела и клеточные продукты. Более половины из них не имеют мировых аналогов.

«Генериум» осуществляет поставки своих препаратов в 11 стран мира, регистрация препаратов компании ведется еще в 14 странах.

Проект «ГЕНЕРИУМ» - это частная научно-исследовательская и производственная компания. Идея создания центра - то объединение усилий ведущих российских ученых, в том числе живущих за рубежом, и привлечение в Россию передовых знаний и навыков современной науки в области создания и разработки инновационных биотехнологических препаратов.

Сегодня «Генериум» занимает лидирующие позиции в России в исследовании, производстве и продвижении оригинальных биотехнологических препаратов в области лечения гемофилии, туберкулеза, рассеянного склероза, онкологических и сердечно-сосудистых заболеваний.

Современное производство инновационных биофармацевтических препаратов требует эффективной организации процесса разработки продуцентов и запуска технологии в серийное производство. Это необходимый этап как для организации производства оригинальных лекарственных средств, так и для биосимиляров.

Сокращение затрат, экономия ресурсов, повышение воспроизводимости культивирования и исключение ошибок при выборе эффективных продуцентов способны серьезно повысить прибыльность и конкурентоспособность фармацевтического предприятия. Международный биотехнологический центр (МБЦ) «Генериум» успешно решил данные задачи с помощью первой в России системы автоматизации культивирования клеточных линий ambr15 компании Sartorius Stedim Biotech.

В результате успешного взаимодействие университета и фармацевтической компании Генериум, появился инновационный тест для скрининговой диагностики туберкулезной инфекции у детей «Диаскинтест». «Стратегия развития МБЦ «ГЕНЕРИУМ» заключается в постепенном переходе от разработки воспроизведенных препаратов к инновационным разработкам, таким как Диаскинтест, который в 2014 году был удостоен премии имени Галена (Prix Galien)».

Глава 3 Результаты анализа финансового состояния АО «Генериум» и пути решения проблем

В результате анализа деятельности АО «Генериум» было выявлено, что компания имеет устойчивое финансовое состояние. Основным моментом финансовой стабильности предприятия является его финансовая устойчивость, так как именно она служит залогом выживаемости и характеризует основу прочного положения компании. Анализ финансовой устойчивости организации показывает, насколько эффективно предприятие управляло своими финансовыми ресурсами в течение отчетного периода для роста прибыли, капитала и развития своей деятельности. А также улучшение его платежеспособности и ликвидности, то есть способности покрывать свои долговые обязательства и при этом увеличивать свои производственные мощности. Финансовая устойчивость характеризуется платежеспособностью во времени, иначе говоря, предприятие должно иметь возможность погашать свои обязательства в любой момент с соблюдением оптимального соотношения собственных и заемных средств, способствуя эффективному функционированию предприятия в целом. Финансовая устойчивость отражает стабильное превышение доходов над расходами, рациональное использование денежных средств будет положительно влиять на процесс производства и реализации продукции.

Для эффективного управления соотношением собственного и заемного капитала предприятию необходимо знать свои предельные границы изменения источников средств, для погашения долгов и покрытия вложения средств в материальные запасы, развитие производства и улучшение использования основных средств, которые ведут к улучшению финансовой устойчивости и финансово-хозяйственной деятельности компании. Соотношение стоимости запасов и источников их формирования (собственных и заемных средств) является одним из главных факторов финансовой устойчивости. Иначе говоря, финансовая устойчивость «Генериум» характеризуется обеспеченностью запасов собственными и заемными источниками средств.

Основные финансовые показатели находятся в пределах нормы. АО «Генериум» является инновационной фармацевтической компанией, деятельности которой направлена в рамках импортозамещения на производство инновационных биофармацевтических препаратов.

Анализ инновационной активности предприятия позволил выделить приоритеты их инновационной деятельности в условиях государственной политики импортозамещения:

- создание уникальных индивидуальных отличий выпускаемой продукции, позволяющих выделять ее среди ассортимента товаров и достигать определенных конкурентных преимуществ;

- формирование ресурсно-производственного потенциала межрегиональных инновационных проектов.

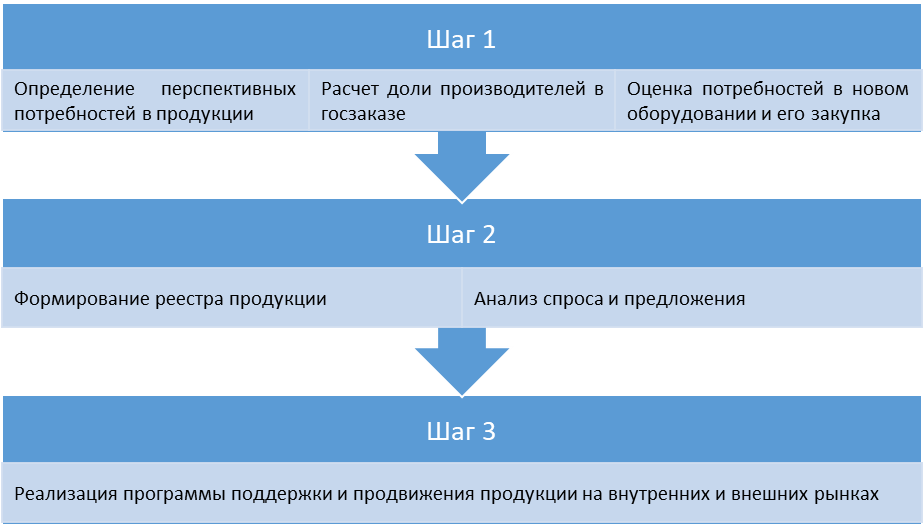

В качестве инструмента совершенствования инновационной деятельности АО «Генериум» в условиях политики импортозамещения предлагается алгоритм реализации мероприятий по поддержке инновационной деятельности. Основными элементами данного алгоритма являются создание региональной информационной базы данных о возможностях и потребностях предприятия в расширении его кооперационных связей, формирование открытого реестра продукции, выпускаемой предприятием и поддержки предприятия при выходе на внешние и внутренние рынки.

Важным шагом для «Генериум» может стать расширение сети аптек. Это дорогостоящий, но эффективный метод. В рамках стратегической программы «Фарма» у компании есть отличные возможности увеличить количество оригинальных разработок препаратов, не имеющих аналогов и увеличить долю рынка.

Следует отметить, что улучшению финансового состояния организации будет способствовать осуществление жесткого финансового контроля за расходованием средств «Генериум», а также при возможности постараться получить деньги с предприятий, имеющих значительные суммы долга перед «Генериум».

Характерной особенностью рыночной экономики является то, что кризисные ситуации возникают на всех стадиях жизненного цикла предприятия: в какие-то моменты оно может не производить прибыли, либо производить убытки. Но это краткосрочные, эпизодические ситуации, которые не меняют сущности предприятия как производители прибыли. Они могут быть устранены с помощью оперативных мероприятий. Если же предприятие неэффективно в целом, экономический кризис приобретает затяжной характер и может закончиться процедурой ликвидации, продажи имущества для расчетов c кредиторами, которая называется банкротством предприятия. Чтобы этого не произошло, необходимо вовремя понять причины, по которым экономика предприятия оказалось в кризисе, и разработать соответствующие меры по их устранению.

Любое коммерческое предприятие имеет смысл, если оно приносит прибыль. Успешно функционирующие предприятия, как правило, имеют определенные конкурентные преимущества. Такие предприятия занимают прочное положение на рынке товаров и услуг, их продукция конкурентоспособна и пользуется постоянным спросом.

Умение предприятия приспособиться к изменению технологических, экономических и социальных факторов служит гарантией не только выживания, но и гарантией процветания предприятия в современных условиях хозяйствования.

Также влияют как внешние, так и внутренние факторы. К внутренним факторам, влияющим на финансовое состояние предприятия, следует отнести компетенцию и профессионализм менеджеров предприятия, их умение учитывать изменения внутренней и внешней среды.

В мероприятиях по восстановлению платежеспособности самый предпочтительный способ наращивания хозяйственного денежного потока – увеличение уставного капитала организации. Уставный капитал акционерного общества может быть увеличен путем повышения номинальной стоимости акций либо посредством размещения дополнительных. Привлечение денежных средств произойдет в результате того, что акционеры доплатят в уставный капитал разницу новой и прежней цены бумаг общества.

Прежде всего, усилия коммерческой организации должны быть направлены на минимизацию средств в расчетах – дебиторской задолженности – для более интенсивного получения хозяйственного денежного потока.

Управление дебиторской задолженностью представляет собой контроль за оборачиваемостью средств в расчетах и вложениях. Ускорение оборота - положительный факт в аспекте восстановления платежеспособности.

Одним из основных и наиболее радикальных направлений финансового оздоровления предприятия является поиск внутренних резервов по увеличению прибыльности производства и достижению безубыточной работы за счет более полного использования производственной мощности предприятия, повышения качества и конкурентоспособности продукции, снижения ее себестоимости, рационального использования материальных, трудовых и финансовых ресурсов, сокращения непроизводительных расходов и потерь. По результатам проведенного финансового анализа и оценки возможностей видно, что фирма находится в стабильном финансовом положении.

Следует также отметить факторы, которые оказали влияние на финансовое состояние предприятия, к которым можно отнести негативное влияние на российскую экономику оказали снижение цен на сырую нефть и значительная девальвация российского рубля, а также санкции, введенные против России некоторыми странами.

В связи с этим процентные ставки в рублях значительно выросли в результате поднятия Банком России ключевой ставки до 17%. Совокупность этих факторов привела к снижению доступности капитала, увеличению стоимости капитала, повышению инфляции и неопределенности относительно экономического роста, что негативно влияет на финансовое положение, результаты операций и экономические перспективы компании.

На данный момент компания «Генериум» в современных условиях рассматривает следующие мероприятия по улучшению финансового состояния (таблица 15)

Таблица 15

Мероприятия по улучшению финансового состояния

|

Мероприятия |

Направление |

|

Постоянный контроль ситуации на рынке и профессионализм менеджеров предприятия |

Возможность быстрого реагирования на изменение внутренних и внешних факторов среды |

|

Бдительный анализ финансовых вложений |

Точный расчет для выгодного размещения денежных средств |

|

Завоевание лидерства на рынке |

Увеличение клиентской базы |

|

Уменьшить величину внеоборотных активов |

Привлечение средств в более ликвидную форму |

Для улучшения финансового состояния организации, необходимо осуществлять строгий контроль выполнения всех необходимых мероприятий, которые должны повысить ее показатели и сделать более инвестиционно- привлекательной для инвесторов и кредиторов, что может дать больше дополнительных рычагов и финансовых ресурсов для повышения своей стоимости на рынке и рентабельности.

Со стороны покупателей произошло сокращение спроса на товарную продукцию. Для устранения этого негативного момента, возможно, потребуется провести специализированные рекламные кампании для привлечения покупателей.

В долгосрочной перспективе предприятию необходимо проводить работу по оптимизации запасов и затрат, ускоряя их оборачиваемость и сокращая объем продукции на складе. Одной из важнейших рекомендаций по улучшению финансового состояния «Генериум» является поиск внутренних резервов для увеличения эффективности деятельности предприятия путем улучшения использования имущества предприятия, оптимизации операционных расходов, повышение объемов продаж.

Рисунок 11 – Алгоритм реализации мероприятий по поддержке инновационной деятельности АО «Генериум»

Все препараты и разработки компании имеют лицензии, в большинстве случаев это уникальные препараты, которые не имеют аналогов. Предлагаем компании открыть интернет – магазины аптек, для более удобного осуществления продаж. Это обосновывается необходимостью оптимизации товаропроводящей цепочки, а также совершенствованием работы с сотрудниками, ответственными за взаимодействие с аптечными сетями (Руководителями аптечного направления, КАМами по работе с аптечными сетями, Региональными менеджерами и т.д.], позволяет выявить несколько общих проблем, которые усложняют задачу продвижения товаров фармпроизводителя, которым является компания «Генериум» в аптечных сетях.

Таких проблем достаточно много, чтобы всех их перечислять в одной статье, но всё их множество можно обобщить одним понятием - «недостаток рыночной власти». Это приводит к сложности:

- «входа» в аптечную сеть (в том числе высокую стоимость входа];

- управления продажами на всём протяжении товаропроводящей цепочки;

- планирования точного объёма продаж.

Между тем, многочисленные негативные проявления недостатка рыночной власти при управлении товаропроводящей цепочкой, являются только следствием исходных проблем, таких как:

- Отсутствие системного подхода при управлении товаропроводящей цепочкой;

- Непонимание величины своей рыночной силы и инструментов её увеличения:

- Отсутствие чёткого понимания сотрудниками фармкомпании логики аптечного бизнеса;

- Неправильная система мотивации.

Таким образом, рекомендуем АО «Генериум» усовершенствовать и кадровою политику, для более рационального использования кадров. Рассмотрим приведенные пункты по совершенствованию деятельности компании «Генериум», которые должны привести к улучшению финансового состояния более подробно.

1. Отсутствие системного подхода

Проявлением отсутствия системного подхода при управлении товаропроводящей цепочкой являются следующие феномены:

- сотрудники фармкомпаний часто не знают (или не понимают] взаимосвязь между подразделениями своей компании, работающими с различными сегментами фармрынка. В результате чего подразделения одной компании могут одновременно выполнять прямо противоположные действия;

- выполнение отдельных решений без понимания того, как это скажется, на всей товаропроводящей цепочке.

Классическим проявлением последнего феномена является отсутствие у многих фармпроизводителей экономически обоснованной ценовой политики, внятной логики распределения товара между дистрибьюторами и аптечными сетями (особенно это касается отечественных компаний, которой является и компания «Генериум» хотя встречается и у иностранных производителей). Причем эти недостатки могут спокойно игнорироваться сотрудниками фармкомпаний на всех уровнях управления. Между тем, эти факторы обуславливают возникновение серьезных рыночных перекосов приводящим к:

- дефектуре у отдельных участников рынка;

- возникновению неплатежей между субъектами фармрынка;

- появлению на рынке товаров с «коротким» сроком годности;

- снижению прибыльности коммерческих операций фармпроизводителя и всех субъектов товаропроводящей цепочки;

- уменьшению рыночной власти фармпроизводителя и т.д.

В ходе проекта по оптимизации товаропроводящей цепочки компании «Генериум», рассмотрим следующий пример.

В одном из регионов в результате длительных переговоров, для крупной аптечной сети были предоставлены «выгодные» условия закупки на популярный ОТС (препарат с телевизионной рекламной поддержкой), при условии, что будет закуплена очень большая партия этого препарата. Действительно, продажи этого товара в следующий отчётный период в аптечной сети резко возросли, что сотрудник фармпроизводителя (КАМ) оценивал как свой успех, однако, при дальнейшем исследовании выяснились следующие негативные последствия такого решения:

- Общий объем продаж этого препарата во всём регионе практически не увеличился; продажи других аптек «перетекли» в крупную аптечную сеть, которой были предоставлены «выгодные» условия;

- Предоставив аптечной сети «выгодные» условия, фармпроизводитель снизил свою рентабельность. Аптечная сеть, в свою очередь, для того чтобы продать быстрее и большее количество препарата также снизило на него розничную цену (сотрудникам сети показалось, что снижение цены связано с увеличением объёма продаж], всё это привело к снижению прибыльности для всех участников товаропроводящей цепочки;

- Закупка большой партии привела к тому, что в следующем периоде у этой аптечной сети накопился остаток непроданного товара, т.е. препарат перешёл в категорию товаров с «коротким» остаточным сроком годности, поэтому сотрудниками аптечной сети было принято решение ещё снизить на него цену, чтобы скорее от него избавиться, что дополнительно снизило рентабельность данного препарата для аптечной сети. Разумеется в этот период не осуществлялось дополнительных закупок препарата в эту аптечную сеть;

- Появление избытка препарата с «коротким» остаточным сроком годности побудило сотрудников аптечной сети требовать от фармкомпании принятия мер по его сокращению. Также в дальнейшем это могло способствовать ухудшению коммерческих условий сотрудничества с данной аптечной сетью для фармпроизводителя; Следует заметить, что наличие большого объёма замороженных средств в товаре может способствовать возникновению неплатежей перед дистрибьютором за поставленный товар, что в свою очередь обуславливает каскадную реакцию неплатежей по всей товаропроводящей цепочке.

В данном контексте примечательно то, что от неправильного управления товаропроводящей цепочкой отдельными субъектами могут страдать все участники фармрынка.

- Сотрудники других аптек, отметив низкую цену у аптечной сети с которой активно работал фармпроизводитель, требовали для себя таких же условий; это частично обусловило снижение ими закупок этого препарата по «невыгодной» цене;

- Провал продаж в аптеках не имевшим доступа к «выгодным» условиям, способствовал нарушению статистики и снижению закупок в следующие периоды, ведь алгоритм закупки товара во многих программных продуктах учитывает продажи предыдущих периодов, если продажи имеют тенденцию к снижению, то и заказ уменьшается;

- В следующем периоде произошёл скачок цены на препарат в регионе, что могло негативно сказаться как на имидже препарата, так и аптечной сети, ведь в предыдущий период покупателей сознательно «приучали» покупать данный товар по низкой цене;

- Сбилась статистика продаж по данному препарату у аптечных сетей, у дистрибьюторов и у фармкомпании (это особенно обеспокоило сотрудника, т.к. в его планах продаж появилась «свечка»)

- В результате рыночная власть фармкомпании снизилась при том, что рыночная власть крупной аптечной сети увеличилась, ведь руководство этой сети могло аргументированно показать, как сильно они могут увеличить продажи препарата «если захотят».

Такая логика работы КАМа не является исключением из правил. Подобным образом, выстраивали свою работу с аптечными сетями и другие сотрудники фармкомпаний (входящих в ТОП 10 в России по объему продаж).

2. Проблема неразвитой модели сбора и анализа информации о товаропроводящей цепочке

Одним из следствий отсутствия системного подхода при управлении фармпроизводителем товародвижением, является неразвитая модель сбора и анализа информации о товаропроводящей цепочке.

Это, в частности, может проявляться в:

- отсутствии системности при сборе данных;

Например, могут компилироваться цифры за различные периоды, в разных форматах, рассчитанные разными математическими способами;

- использовании малого количества каналов (источников) данных;

Это затрудняет проверку собранных исходных данных и обуславливает их недостаточную точность;

- непонимании того, какие цифры нужны для управления цепочкой поставок.

Так, простейшая модель сбора данных о товародвижении подразумевает сбор информации о продажах на различных уровнях дистрибуции.

Модель представляет собой подробную детализацию поклиентских продаж за любой произвольный период. Либо, и так происходит чаще, такая модель отражает обобщенные продажи сегмента в конкретном регионе.

Например, за период (IV квартал 2018 года) было отгружено Дистрибутору 1 - X упаковок; Дистрибутор 1 за этот же период продал различным аптечным сетям (поклиентская детализация недостаточна, либо вообще отсутствует) - Y упаковок. Параллельно с «полей» собирают данные об аптечных продажах в крупнейших аптечных сетях. Компиляция таких данных для управления товаропроводящей цепочкой затруднительна.

Стоит отметить, что на рынке присутствуют эффективные системы сбора информации о товаропроводящих цепочках, учитывающих множество параметров. В частности, не только подробные поклиентские отчёты о продажах на каждом уровне дистрибуции, но и цены по которым товар продавался каждому участнику товаропроводящей цепи.

Однако, пока такие системы сбора данных являются скорее исключением на российском фармрынке. Причем, необходимо отметить, что это происходит не потому, что у производителей недостаточно ресурсов для построения таких систем (хотя они, действительно, сильно трудозатратны), а потому, что у сотрудников нет понимания необходимости такой системы.

Кроме того, как мы отмечали в своих статьях ранее, многие сотрудники не умеют использовать полученные данные.

Например, продакт-менеджер крупнейшей западной фармкомпании (одной из первой пришедшей на российский фармрынок) имеет в своём распоряжении скомпилированные данные из различных источников, в том числе из отчётов аналитических компаний о товаропроводящей цепочкой. Кажется он обладает всей информацией о том как продаётся его продукт во всех регионах страны. Однако, при внимательном рассмотрении этой аналитической информацией, выясняется, что она представляет собой просто усреднённые данные об отгрузках препарата крупнейшим поставщикам и аптечным сетям регионов. Т.е. этот отчёт не несёт в себе:

- информации о наличии/отсутствии препарата в каждый момент времени у различных субъектов рынка;

- информацию о цене препарата и его основных конкурентов у всех субъектов товаропроводящей цепочки в каждый момент времени.

Управление товаропроводящей цепочкой без этих данных видится крайне затруднительным.

В то же время, наличие развитой системы сбора данных о товаропроводящей цепочке позволяет фармпроизводителю компании «Генериум»:

- точнее прогнозировать продажи (и рентабельность продаж] на каждом уровне дистрибуции;

- снизить вероятность возникновения «рукотворных» рыночных перекосов;

- увеличивают его рыночную власть.

3. Сложность либо невозможность управления ценой и наличием товара у различных субъектов на всех уровнях фармацевтического рынка

Варианты комбинаций этих трёх факторов можно упрощённо представить в виде следующей таблицы (см. табл. 16).

В случае если препарат популярен и обеспечивает высокий доход с одной упаковки, то затраты фармпроизводителя на поддержание наличия товара у субъектов товаропроводящей цепочки минимальна.

Таблица 16.

Необходимость маркетинговых бюджетов аптечного склада «Генериум» для обеспечения наличия товара у максимально большого количества субъектов фармрынка

|

№ |

Потребность рынка в упаковках |

Прибыль с упаковки |

Необходимость маркетингового бюджета |

|

1 |

Высокая |

Высокая |

Бюджет необязателен |

|

2 |

Высокая |

Низкая |

Необходим |

|

3 |

Низкая |

Высокая |

Необходим |

|

4 |

Низкая |

Низкая |

Необходим большой бюджет |

В пределе маркетинговый бюджет может быть равен нулю. При других комбинациях первых двух составляющих уравнения, маркетинговые выплаты необходимы. Очевидно, что просто наличие товара не обеспечивает прибыль, и маркетинговый бюджет, в данном случае, играет роль «компенсации» за недополученную прибыль при реализации товарной позиции. Действия же увеличивающие экономическую привлекательность товара позволяют фармкомпании снижать затраты на финансовую стимуляцию товаропроводящей цепочки. Такие действия могут быть направлены на увеличение потребности рынка в упаковках, либо на увеличение складывается из нескольких составляющих:

- популярность препарата на рынке (количество упаковок, которые нужны рынку);

- прибыльность отдельной позиции (сумма рублей с одной упаковки);

- наличие дополнительного маркетингового бюджетов на продвижение от фармпроизводителя прибыльности позиции.

Таким образом, можно повышать интерес субъектов товаропроводящей цепочки к товару без увеличения потребности рынка в упаковках - увеличивая прибыльность позиции. В этом случае, задача фармкомпании не только обеспечить достаточную прибыль с упаковки, но и суметь эту прибыль показать субъектам товаропроводящей цепочки.

Возможность влиять на цену своих препаратов у различных субъектов товаропроводящей цепочки, позволяет управлять их прибыльностью для всех участников цепочки, что обуславливает опосредованное управление всей товаропроводящей цепочкой.

Для управления ценой и наличием товаров у субъектов фармрынка нужны:

- система сбора информации и аналитики (см. выше);

- рыночная сила для воздействия на субъект управления;

- сотрудники, которые умеют правильно воспользоваться имеющимися информационными, финансовыми и трудовыми ресурсами для выполнения целей компании.

4. Непонимание величины своей рыночной силы и отсутствие инструментов её увеличения

Рыночная сила — это понятие, отражающее, кто из участников сделки в большей мере определяет условия её заключения. Несмотря на то, что в повседневной профессиональной лексике это понятие используется достаточно редко, нам прекрасно понятно, что имеется в виду, когда говорят: рынок покупателя или рынок продавца, рынок работодателя или рынок работника, рынок аптечных сетей или рынок фармпроизводителей. Ситуация, когда две стороны одинаково заинтересованы в сотрудничестве можно назвать идеальной и поэтому встречается она крайне редко в нашем неидеальном мире. В случае если рыночные силы неравны, сделка заключается тогда, и только тогда, когда эти силы выравниваются. Существует множество способов выравнивания рыночных сил, простейшим из которых являются деньги. Т.е. если у одно из участников сделки рыночная сила выше, то чтобы предлагаемые условия сделки другим участником стали ему интересными, нужно предложить ему дополнительную выгоду, например, деньги. В случае фармпроизводителя мы подразумеваем маркетинговые выплаты аптечным сетям. Однако это тупиковое развитие ситуации, потому как каждая оплата увеличивает рыночную силу того участника сделки, который исходно обладал большей рыночной силой. Результаты такой «стратегии» мы можем наблюдать сегодня, бюджеты на продвижение и включение препарата в ассортимент крупных аптечных сетей постоянно увеличиваются без заметного увеличения продаж. Также увеличение рыночной силы возникает тогда, когда один из участников сделки уверен, что у его контрагента эта сила есть. Такая ситуация может возникнуть вследствие недостатка информации о величинах рыночной силы участников сделки (а в отсутствии эффективной системы сбора и обработки данных, определить свою рыночную силу крайне затруднительно]. Причём, такое неверное представление о распределении рыночной силы может возникать:

- случайно, из-за неверного понимания ситуации, причем, как самим «обладателем» мнимой силы, так и его контрагентом;

- преднамеренно, вследствие применения коммерческого блефа. Действительно, не обязательно обладать рыночной силой, вполне достаточно, чтобы контрагент был уверен в том, что эта сила есть у другого участника сделки. Вспомните блеф в азартных карточных играх.

Руководство и сотрудники фармкомпании АО «Генериум» не имеют представления о рыночной силе собственной компании, в результате чего могут заключать невыгодные сделки.

Игнорирование феномена рыночной силы обуславливает отсутствие в арсенале фармкомпаний инструментов её измерения и увеличения.

Следствием этого является отсутствие долгосрочного плана действий по увеличению рыночной силы. Здесь важно заметить, что план «увеличивать продажи везде, отъедать долю от конкурентов всюду» — это не план по увеличению рыночной силы.

План продаж вторичен, он является следствием плана по увеличению собственной рыночной силы.

Будет увеличиваться рыночная сила – будут легко расти продажи компании и/или доходность коммерческих операций, если же рыночная сила будет снижаться, то рост продаж затруднителен, рентабельность коммерческих операций снижается.

5. Отсутствие понимания логики аптечного бизнеса

Сотрудники фармкомпаний и аптечных сетей говорят на разных языках. Они используют разные экономические термины, они стремятся к разным целям. Это общеизвестная истина, между тем, не проводится никаких заметных действий, чтобы как-то изменить сложившуюся ситуацию. В результате, сотрудники фармкомпаний сталкиваются с невозможностью убедительно показать экономическую выгоду для аптечной сети при работе с препаратами фармкомпании (или при «не работе» с нею] и это существенно снижает прибыльность коммерческой операции. Справедливости ради следует заметить, что подчас сами сотрудники аптечных сетей не понимают что им нужно и на чём зарабатывает аптечная сеть. Понимание сотрудником фармкомпании логики аптечного бизнеса является не менее важным требованием к его компетенции, чем навык продаж. Зная особенности организации бизнес процессов сети, он может ясно показать как препараты его компании влияют на их прибыльность.

6. Неправильная система мотивации сотрудников фармкомпаний

Реализация всех перечисленные выше пунктов не будет иметь значения, если оставить без изменения систему мотивации в фармкомпаниях. План продаж в упаковках вызывает у сотрудников фармкомпаний желание «затолкать» в сеть как можно больше упаковок в отчётном периоде невзирая на то по какой цене (с какой скидкой] с какой отсрочкой платежа и какие в аптечной сети будут сформированы товарные запасы.

Еще одним негативным фактором является административные ограничения совета директоров, которые не всегда позволяют проявлять инициативу разработчикам препаратов. Необходимо поощрять инициативу исследователей и позволить разрабатывать новые виды препаратов.

Таким образом сама система мотивации фармпроизводителя компании «Генериум» подталкивает сотрудников к созданию перекосов рынка, снижению прибыльности коммерческих операций, снижению рыночной силы производителя.

Отсутствие системного подхода обуславливает неспособность эффективно управлять собственной товаропроводящей цепочкой, что проявляется в целой плеяде негативных последствий:

- Сложностью либо невозможностью управления ценой и наличием товара у различных субъектов на всех уровнях фармацевтического рынка;

- Высокими затратами при выводе нового товара на рынок;

- Накоплением неплатежей на фармацевтическом рынке между различными субъектами;

- Недостаточным использованием имеющейся у фармпроизводителя рыночной власти, а это безусловно не только деньги; и других проблемах.

Ключевой трудностью является то, что подчас участники фармрынка не видят взаимосвязи между обозначенными выше проблемами и пытаются их решить по отдельности, что приводит только к усугублению ситуации. В нескольких статьях мы представим общую логику действий, которая должна предшествовать созданию эффективной цепочки товародвижения, создание которой позволит повысить управляемость рынка и может по мнению авторов способствовать решению всех перечисленных выше проблем.

Основные действия, необходимые для построения эффективной системы товародвижения:

- Построение многоуровневой системы дистрибуции;

- Разработка модели сбора и анализа информации о товаропроводящей цепочке;

- Создание системы управления товаропроводящей цепочкой;

- Обеспечение прибыльности товаров для всех субъектов товаропроводящей цепочки.

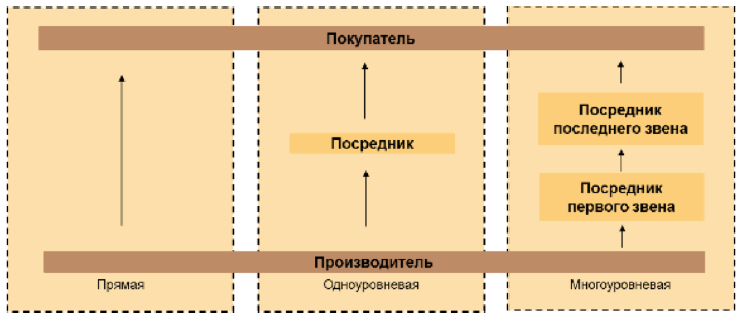

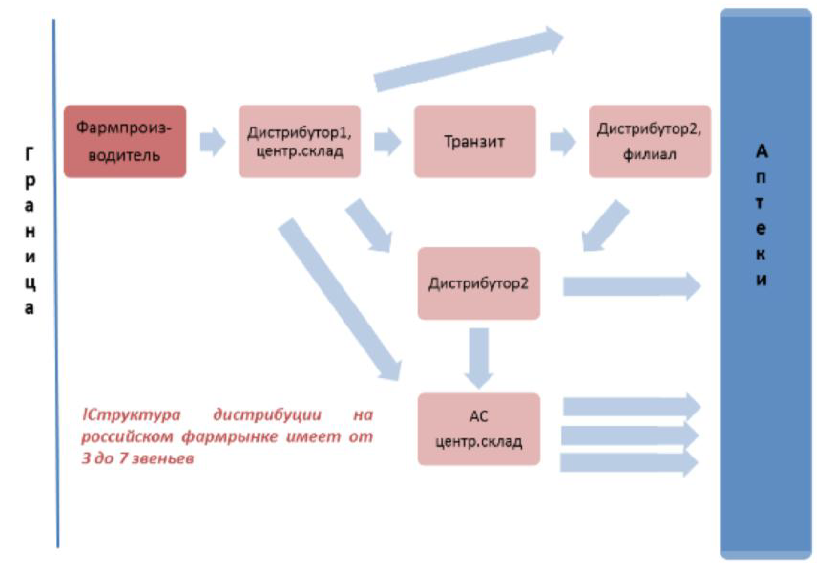

Если для западных моделей характерна прямая или одноуровневая модель дистрибуции (см. рис. 12), то на российском фармацевтическом рынке структура дистрибуции имеет от 3 до 7 звеньев (см. рис. 13).

Рис. 12. Типичные структуры дистрибуции

Часто можно столкнуться с мнением, что большое количество посредников на российском фармацевтическом рынке является следствием его незрелости, и что сокращение количества дистрибьюторов это только вопрос времени.

Считаем что в условиях работы «Генериум» это не совсем так. Прежде всего, наличие нескольких посредников обусловлено необходимостью транспортировки товара на большие расстояния, которую не всегда возможно осуществить силами только одного дистрибьютора. Также, прямым следствием больших расстояний является необходимость поддерживать высокие страховые запасы на складах дистрибьюторов. Кроме того, дополнительным звеном дистрибуции можно считать товар, находящийся в пути. Рассмотрение «товара находящегося в пути» в качестве отдельного звена дистрибуции является особенностью российского фармацевтического рынка. Это звено можно описать в терминах объемов, сроков нахождения в пути, которые с учетом времени на оформление на склад могут составлять до 10-14 дней.

Кроме этого, следует заметить, что одной из основных функций дистрибьютора является финансирование операций в товаропроводящей сети, от более крупного к более мелкому бизнесу.

Рис. 13. Структура дистрибуции на российском фармацевтическом рынке

Таким образом, большое количество дистрибьюторов на фармацевтическом рынке России, по нашему мнению, является скорее его особенностью, чем свидетельством его незрелости. Из этого может следовать то, что российский фармацевтический рынок долго, а может быть и никогда не преодолеет этого различия.

Модель простой дистрибуции, которой на данный момент придерживается компания «Генериум», подразумевает активную работу с 3-5 дистрибьюторами.

Это достаточно простая схема, которая не требует существенных управленческих затрат на её создание и поддержание, однако она существенно снижает рыночную власть фармпроизводителя и крайне тяжела в управлении на этапах поставки товара в регионы, что способствует:

- Удлинению цепочки поставок;

- Увеличению сроков поставок;

- Увеличению стоимости содержания канала поставок;

- Возможности попадания фармпроизводителя в зависимость от своих

контрагентов;

- Невозможности доставить товар до всех потребителей в короткие сроки.

Сужение количества дистрибуторов на первом этапе приводит к цепному развитию различных рыночных «перекосов». Например, появлению избытка товара у одних участников рынка и дефектуры у других.

Концентрация товара у одного дистрибьютора существенно снижает доступность товара для аптек и конечных потребителей, в виду того, что ни один дистрибьютор не работает со всеми аптечным учреждениями в России.

Кроме того, снижается ценовая доступность товара для аптечного сегмента и конечных потребителей, т.к. наличие товара у ограниченного количества дистрибьюторов способствует увеличению цены позиции для следующего звена. Таким образом работа с ограниченным количеством дистрибьюторов первого уровня существенно снижает доступ товара на рынок.

Рыночный «перекос» запускает негативные обратные связи, что приводит к затруднению прогнозирования поставок, а если быть более точными отгрузок далее по товаропроводящей сети, задержке платежей и другим последствиям, что в свою очередь приводит к возникновению (необходимости) «бонусов и платежей» за своевременную оплату поставок. Всё это существенно увеличивает стоимость содержания товаропроводящего канала.

Простая система дистрибуции значительно более чувствительна к рукотворным рыночным перекосам. Например, для осуществления амбициозных краткосрочных планов продаж некоторые фармпроизводители осуществляют коммерческие мероприятия стимулирующие формирование сверх запасов на складах дистрибьюторов и аптек. Таким образом, создаётся видимость роста продаж в краткосрочном периоде.

Однако, увеличение товарного остатка у одного из участников цепи поставок является всего лишь перераспределением товарных запасов со склада фармпроизводителя на склад посредника. И это может привести к ряду отрицательных последствий:

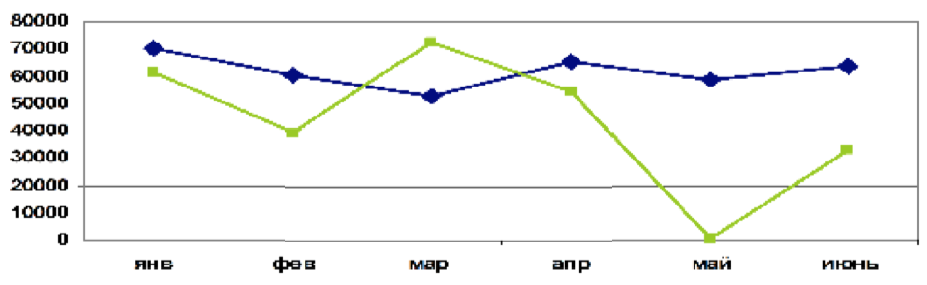

- сформированный сверх запас, чаще всего реализуется в последующие периоды, что приводит к сокращению отгрузок в течении этих периодов; пример динамики продаж товаров участвовавших и не участвовавших в акции на закупку приведены на рисунке 14;

- к сокращению доходов по всей товаропроводящей цепочке;

- к возможности возникновения дефицита денежных средств у одного из субъектов и возникновению цепной реакции неплатежей по всему товаропроводящему каналу

.

Рис. 14. Пример динамики продаж товаров, участвовавших и не участвовавших в акциях на закупку «Генериум»

Как правило, мероприятия по стимулированию объёмов закупок проводятся с предоставлением дополнительных скидок или бонусов. Дистрибьюторы, в свою очередь, для увеличения сбыта могут частично или полностью транслировать эти скидки дальше по цепочке продаж, это может привести к цепной реакции по снижению цен на товар у других дистрибьюторов.

Таким образом, при проведении подобных мероприятий, существует вероятность, что фармпроизводитель, дистрибьютор и аптечная сеть просто теряют свою прибыль, не приобретая при этом никаких дополнительных выгод. Дефицит денежных средств, в частности, обусловлен снижением прибыльности самой товаропроводящей операции и «замораживанием» финансовых активов в товарных сверх запасов.

Аптечному складу «Генериум» необходимо, чтобы его препараты были в максимально большом количестве аптек, а для этого ему нужно работать не менее чем с 20 дистрибьюторами.

В России существует около 50-60.000 розничных аптечных точек и достаточно большое количество фарм дистрибьюторов. При этом их база клиентов может совпадать на 90%.

Дистрибьютор №1 обладает клиентской базой в 30.000 аптечных точек, Дистрибьютор №2 также обладает клиентской базой в 30.000 аптечных точек, однако базы этих дистрибьюторов совпадают на 90%, т.е. если фармпроизводитель будет сотрудничать только с этими двумя дистрибьюторами, то он охватит не более 33.000 аптек (см. табл. 17.)

Таблица 17.

Определение необходимого количества фармдистрибьюторов для охвата всех розничных точек АО «Генериум»

|

Дистрибьютор |

Клиентская база дистрибьютора |

Пересечение базы с другими дистрибьюторами |

Охват розничных точек фармпроизводителем |

|

Дистрибьютор №1 |

30.000 |

- |

30.000 |

|

Дистрибьютор №2 |

30.000 |

90% |

33.000 |

|

Дистрибьютор №3 |

25.000 |

90% |

35.500 |

|

Дистрибьютор №4 |

25.000 |

90% |

38.000 |

|

Дистрибьютор №5 |

20.000 |

90% |

40.000 |

|

Дистрибьютор №6 |

20.000 |

90% |

42.000 |

|

Дистрибьютор №7 |

15.000 |

90% |

43.500 |

|

…. |

|||

|

Дистрибьютор №20 |

5.000 |

90% |

60.000 |

Активная работа с большим количеством дистрибьюторов способствует:

- снижению зависимости фармпроизводителя от дистрибьютора;

- повышению устойчивости товаро-денежного цикла;

- возможности частичной блокировки отгрузок;

- многоуровневая механистическая система дистрибуции значительно более устойчива, чем линейная.

Перечисленные факторы способствуют увеличению рыночной власти фармпроизводителя, что позволяет выровнять коммерческие условия для всех контрагентов и дополнительно снизить свою зависимость от неплатежей и стоимость содержания канала поставок.

Следует отдельно отметить принципиальную значимость выравнивания коммерческих условий, т.к. пренебрежение этим условием создаёт рукотворные перекосы рынка.

Кризисные явления в экономике и отрицательная динамика российского фармацевтического рынка (в упаковках) поставила перед всеми его участниками новые коммерческие задачи. И фармпроизводителям, и аптечным сетям стало значительно сложнее достигать запланированный объём продаж.

В то же время, для аптечного сегмента увеличилась необходимость дополнительных источников внереализационных доходов, каковыми являются выплаты от фармпроизводителей. Поэтому многие аптечные сети ищут новые возможности выполнения плана продаж по отдельным позициям/портфелям. Причём, большую актуальность приобретают не только классические технологии, стимулирующие увеличение продаж и требующие резкого повышения качества управления, сколько «химерные» схемы, позволяющие обосновать выполнение плана продаж в конечной точке без реального увеличения потребления препарата.

Непропорциональный рост затрат

Увеличение товарооборота, увеличение количества точек у аптечной сети, повышает её рыночную значимость для фармпроизвоидтеля, и, соответственно, увеличивает её переговорную силу. Таким образом, можно утверждать, что «маркетинговый» бюджет фармпроизводителя на поддержание (увеличение) продаж в отдельно взятой аптечной сети непропорционально возрастает с увеличением товарооборота по продуктам компании. Определить степень «непропорциональности» даже для отдельного субъекта (конкретного фармпроизводителя в сети) сложно или вообще невозможно в виду того, что на значение «поправочного коэффициента» влияет множество факторов:

- длительность активного коммерческого взаимодействия и исторически сложившиеся взаимоотношения;

- степень компетентности сотрудников проводящих переговоры с обеих сторон;

- актуальные цели каждого из субъектов, участвующих в переговорах (кому контракт нужнее);

- и т.д.

т.е. даже в рамках одной сети разным фармпроизводителям со схожими портфелями и сопоставимыми объемами продаж будут предъявляться различные коммерческие условия сотрудничества. Таким образом, имеющийся у аптечной сети «прайс маркетинговых услуг» представляет собой лишь точку отсчёта с которой начинаются переговоры. В цифрах это положение можно представить следующим образом (см. табл. 18).

Таблица 18.

Непропорциональное изменение затрат фармпроизвоидтеля на поддержание объема продаж в аптечной сети «Генериум»