Сравнительная характеристика валютной системы России и зарубежных стран (ЭВОЛЮЦИЯ МЕЖДУНАРОДНОЙ ВАЛЮТНОЙ СИСТЕМЫ)

Содержание:

ВВЕДЕНИЕ

Мировой финансово-экономический кризис подверг новому испытанию Ямайскую валютную систему, выявил ее неспособность обеспечить относительную стабильность валютно-экономических отношений в мире. В этой связи активизировались дискуссии о реформировании валютного мироустройства.

Для реализации этой актуальной инициативы целесообразно прежде всего разработать концептуальные подходы к разработке проекта реформы мировой валютной системы в соответствии с распространенным в мировой экономической науке постулатом «принцип определяет правила».

Изучение истории четырех мировых валютных систем (с 1867 г.) свидетельствует, что основные закономерности их развития определяются воспроизводственным критерием, потребностями мировой и национальных экономик, соотношением сил мировых экономических и финансовых центров. Стабильность мировой валютной системы, как свидетельствует ретроспективный анализ ее развития, зависит и от степени соответствия ее структурных принципов интересам стран.

В этой связи приоритет фундаментального, воспроизводственного критерия оценки состояния современной мировой валютной системы дает возможность системно структурировать конкретные направления реформирования ее структурных принципов. От концептуального подхода зависят организационно-техническое направление реформы (подготовка межгосударственных переговоров по этим проблемам), институциональное (реформирование Международного валютного фонда как главного института межгосударственного валютного регулирования, надзора и контроля), правовое обновление устава Фонда, регламентация принципов мировой валютной системы и соответствующих документов и т. д

Ситуация усугубляется тем, что МВФ не предлагает никаких мероприятий по перестройке Ямайской валютной системы, сохраняя статус-кво 1978 г. Новую философию валютных курсов предлагают лишь ученые. Но в плане практической реализации новых концепций, правда, на региональном уровне, преуспел лишь Европейский союз, сформировавший валютное объединение, основанное на единой европейской валюте.

К числу отечественных экономистов, изучавших проблемы валютной системы, следует отнести труды известных российских и зарубежных экономистов Аттали Ж, Брейли Р., Бартон Д., Буториной О.В., Булатова A.C., Буглая В.Б., Грязнова Э.А., Дынкина A.A., Захарова A.B., Зуева В.Н., Ивановой Н.И., Иванова И.Д., Королева И.С., Коэна Б., Кэседи В., Колье П., Кириченко Д.А., КрасавинойЛ.Н., Кругман П., Коротчени В.М., Кушлина В.И., Кузы-ка Б.Н., Ларионовой М.Л., Ливенцева H.H., Манделла Р., Массони П., Майерса С., Матюхина Г.Г., Митяева Д.А., Субботина А.К., Сороса Дж., Стиглица Д., Уилсона Г., Хасбулатова Р.И., Челмодеевой Е.В., Шишкова Ю.В., Яковца Ю.В. др.

Цель курсовой работы - охарактеризовать этапы формирования международной валютной системы и оценить место России в ней.

Для достижения указанной цели поставлено решение следующего ряда задач:

- Рассмотреть понятие и этапы формирования мировой валютной системы;

- Рассмотреть современные валютные системы и их особенности: Бреттон - Вудская и Ямайская системы;

- Определить "новую архитектуру" глобальной валютной системы;

- Рассмотреть валютную систему России;

- Оценить перспективы развития мировой валютной системы.

Методологической и теоретической основой исследования явились теоретические разработки и выводы зарубежных и отечественных исследователей. В работе использовались статьи Internet ресурсов, монографии, брошюры, статьи в сборниках и периодической печати по вопросам, рассматриваемым в работе.

ГЛАВА 1 ЭВОЛЮЦИЯ МЕЖДУНАРОДНОЙ ВАЛЮТНОЙ СИСТЕМЫ

1.1 Понятие и этапы формирования мировой валютной системы, их характеристика

Экономические, политические, культурные и другие формы связей между отдельными странами всегда опосредствуются движением денег, связанным с оплатой приобретаемых товаров, услуг, ввозом и вывозом капиталов. Это движение, или обращение, денег между государствами и определяет содержание валютных отношений.

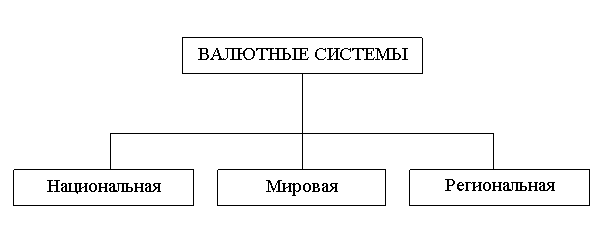

Современные валютные системы представлены на рисунке 1.1.

Рисунок 1.1 – Современные валютные системы

Углубление международного разделения труда, формирование мирового рынка неизбежно приводят к тому, что валютные отношения складываются в определенную систему. Возникает мировая валютная система (МВС). Ее формирование — исторически довольно длительный процесс и всегда начинается с создания национальных валютных систем (НВС). НВС неразрывно связана с интернационализацией хозяйственных связей и представляет собой механизм, включающий страну в систему мирового хозяйства.

По своей экономической сущности НВС — это форма организации валютных отношений страны с другими странами. Она складывается исторически в зависимости от степени развития рыночных отношений и закрепляется государственным законодательством. НВС является частью национальной денежной системы и, следовательно, зависит не только от уровня развития производства и торговли, но и от состояния денежного обращения. НВС должна обеспечивать всем национальным участникам международного оборота наиболее выгодные условия осуществления валютных отношений, но при этом она не может не учитывать интересы других стран. В определенной степени НВС зависит от места страны в мировой экономике, состояния ее экономики.

НВС характеризуется следующими основными элементами:

• национальной валютой;

• режимом ее обратимости (конвертируемости) в иностранные валюты;

• валютным курсом, его режимом;

• кредитными орудиями обращения и порядком их использования в международных расчетах;

• формами международных расчетов;

• официальными золотовалютными ресурсами (ЗВР);

• режимом национального валютного и золотого рынков;

• национальными институтами, регламентирующими валютно-кредитные отношения с другими странами.

НВС неразрывно связаны с МВС и по существу являются той основой, на которой она возникает. Задача МВС состоит в том, чтобы координировать внешнеэкономическую деятельность и валютную политику различный государств. Мировая валютная система представляет собой механизм, связывающий отдельные национальные экономики в единое мировое хозяйство. Она призвана создать благоприятные условия для развития экономического сотрудничества между странами.[1]

Зародившись в XIX в., мировая валютная система прошла три этапа развития:

1) Эпоха «золотого стандарта»,

2) Бреттон-Вудская система фиксированных валютных курсов и

3) Ямайская система плавающих валютных курсов. Несколько подробнее о них.

«Золотой стандарт»

Система золотого стандарта предполагает, что любая выпущенная монета или банкнота может беспрепятственно в любой момент времени обмениваться на пропорциональное ей количество золота. Взаиморасчеты между странами, принявшими такой стандарт, происходят на основе фиксированного обменного валютного курса, подразумевающего привязку данных валют к единице массы золота.

Система золотого стандарта с одной стороны делает мировую экономику более стабильной и устойчивой, а также менее склонной к инфляции (т.к. монетарные власти не могут печатать деньги, которые не обеспечены золотом). А с другой стороны дефицит денежных средств ввиду ограниченности драгоценного металла вызывает кризис денежной ликвидности и как результат – спад и рецессию в производстве.

Появилась система золотого стандарта в 18-ом веке и просуществовала больше двух веков вплоть до принятия в 1976 г. Ямайского соглашения (на основе которого мировой валютный строй перешел к режиму свободно курсирующих валют). История системы насчитывает три основных этапа, на каждом из которых ее сущность несколько менялась.

1. Эпоха золотых монет

Такая модель предусматривала обращение натуральных золотых монет, а также свободную конвертацию бумажных банкнот в золото, которые также имели место в те годы. Просуществовала система до 1914 г. (в США – до 1933 г.) и была трансформирована в золотослитковую концепцию после Первой мировой войны.

2. Эпоха золотых слитков

После окончания войны бумажных денег в обращении стало больше, чем их можно было покрыть фактическими запасами золота, поэтому вернуться к прежней системе золотомонетного стандарта оказалось невозможным. Было решено, что бумажные банкноты можно обменивать только на слитки золота весом 12,5 кг – это равнялось 1700 фунтам стерлингов и соответствовало стоимости роскошного автомобиля. В результате миллионы мелких возможных предъявителей прав на драгметалл были устранены. Концепция второй раз видоизменилась в 1944 г. на конференции в Бреттон-Вудсе.

3. Золотовалютный или золотодевизный стандарт

золотой долларСущность Бреттон-Вудского соглашения заключалась в том, что стоимость золота была твердо фиксирована и привязывалась к одной валюте, признанной в мире ключевой. Такой валютой стал Доллар США, а одна тройская унция золота оценивалась в 35$. Доступность золота была снова урезана – теперь драгметалл можно было обменять только на доллары, и то такое право получили исключительно монетарные власти страны (т.е. Центральные Банки).

В 1971 г. золотовалютный стандарт потерпел крах, т.к. в обращении оказалось излишне много долларов, необеспеченных золотом. В 1976 г. система золотого стандарта полностью прекратила свое существование, и началась эпоха плавающих курсов валют, которая действует в настоящее время.

Бреттон Вудская система

Бреттон Вудская валютная система действовала с 1944 г. по 1971 г., с ее принятием доллар США стал эталонной валютой и был привязан к стоимости золота. Валютные курсы других стран мира устанавливались относительно стоимости доллара и имели твердый обменный курс (поддерживались в коридоре +/-1%). Бреттон Вудская валютная система фактически стала завершающим этапом эпохи золотого стандарта и фиксированных курсов валют. После перехода в 1976 г. к Ямайскому соглашению началась эра плавающих валютных курсов.

Главной целью Бреттон-Вудской конференции 1944 г. было возрождение и наращивание объемов мировой торговли, которые значительно упали за период войны. На данном собрании страны постепенно налаживали отношения в валютном вопросе, которые до этого отсутствовали в принципе. Именно на этом созыве были образованы такие международные организации как МБРР и МВФ, которые в дальнейшем обеспечивали валютное сотрудничество, а также кредитовали участников для поддержания стабильности их валют.

Бреттон Вудская валютная система по-прежнему оставляла за золотом статус денежного средства, но теперь доступ к металлу был значительно ограничен – рассчитываться им могли только Центральные Банки между собой, т.е. на государственном уровне (а до этого возможность менять бумажные банкноты на золото имел любой человек).

Другим принципом концепции стало признание Американского Доллара США в качестве образцовой валюты – именно относительно него оценивалась стоимость тройской унции золота (35$), а также стоимость всех остальных валют мира. Центробанки были обязаны поддерживать стабильность курса своей денежной единицы относительно USD с малой долей погрешности (+/-1%), для выравнивания погрешности допускались валютные интервенции.

После долгих лет функционирования такая система показала свою противоречивую сущность, названную экономистами парадоксом Триффина.

Суть в том, что с одной стороны, эмиссия доллара должна совпадать с реальными запасами золота в стране, иначе его конвертируемость и пригодность встанет под вопрос, а в итоге доверие к ней пропадет. С другой стороны, объем американских денег в обращении должен обеспечивать растущие потребности международной торговли, что априори подразумевает все новые дополнительные эмиссии доллара.

В результате в 1971 г. началась перестройка мировой валютной системы – сначала возможность для Центробанков конвертировать доллары в золото была отменена (цена золота теперь не была привязана к официальному курсу 35$ за тр. унцию). Затем в 1973 г. созвана Ямайская конференция, на которой было решено перейти к принципам плавающих курсов валют, а статус золота с «денежного инструмента» был изменен на «товар». Ямайский строй был введен в 1976 г.

Ямайская система

Ямайская валютная система также известна как система свободных конверсий, система свободного рынка.

В 1971 году Центральные банки временно прекратили конвертировать доллар в золото. Кроме того, были случаи проведения девальвации доллара к золоту без последующего возобновления конверсии по новому курсу.

В марте 1973 года на Ямайке состоялась международная конференция, на которой было принято решение об отмене твердых курсов валют, и в течение последующих трех лет международное сообщество пыталось найти наиболее подходящую модель международной валютной системы, которая полностью удовлетворяла бы требованиям современной мировой экономики.

После долгих поисков в январе 1976 года в г. Кингстон на Ямайке была принята новая модель международных финансовых отношений. Она была сформулирована в виде поправок к уставу МВФ и сегодня известна как Ямайская валютная система. Однако официальное разрешение отказа от привязки валют к доллару или золоту МВФ разрешил только в 1978 году.

Основные положения Ямайской валютной системы

- окончательно отменено фиксированное содержание золота в валютах (Золотой стандарт), обмен денег начали производить на свободном валютном рынке (foreign exchange market, forex)

- страны-участники соглашения могли выбирать режим валютного курса: плавающий, фиксированный, смешанный

- официально утверждено свободное колебание валютных курсов

Важные итоги принятия Ямайской валютной системы

- у Центральных банков появилась возможность оказывать воздействие на экономическую ситуацию в стране и влиять на курсы национальных валют рыночными методами, а не только административным влиянием

- формирование курсов наиболее ликвидных национальных валют происходит вследствие поиска рынком равновесия между спросом и предложением, а изменение этого соотношения, соответственно, приводит к постоянной динамике курса

- участники международных финансовых отношений, занимающиеся импортом и экспортом, а также финансовые учреждения, обслуживающие их, вынуждены регулярно принимать участие в валютных операциях, поскольку изменение курсов валют напрямую сказывается на финансовых результатах их деятельности в положительную или отрицательную стороны

Значительные колебания под воздействием спроса и предложения характерны для курсов как сильных, так и слабых валют. Международными средствами расчета стали национальные валюты ведущих стран: доллар США, немецкая марка, английский фунт стерлингов, швейцарский франк, японская иена, а с 2000 г. на смену основным европейским валютам приходит общеевропейская валютная единица, получившая название евро.[2]

1.2 Современные валютные системы и их особенности: Бреттон - Вудская и Ямайская системы

Соглашением в Бреттон-Вудсе (США) в июле 1944 г. была оформлена третья мировая валютная система, также первоначально базировавшаяся на золотодевизном стандарте.

Статус резервной валюты закрепился за долларом и фунтом стерлингов. С 1949 г. господствующее положение стал занимать доллар. Причина этого – экономическое превосходство США (75 % официальных золотых резервов, 54 % капиталистического промышленного производства, 1/3 экспорта товаров). Бреттон-вудская система обладала следующими структурными принципами:

1) статусом доллара и фунта стерлингов как резервных валют;

2) фиксированным золотым паритетом и колебанием курса валют не выше ± 1 %);

3) конвертируемостью долларовых резервов иностранных центральных банков в золото – через американское казначейство;

4) заниженной ценой золота – 35 долларов за тройскую унцию, в которой содержится 31,1 г чистого золота.

Принятые принципы вызвали противоречивость Бреттон - вудской валютной системы, поскольку требовалось осуществлять контроль ведения валютных операций для поддержания фиксированных курсов золотых паритетов. Для межгосударственного регулирования валютных отношений впервые были созданы международные валютно-кредитные организации – Международный валютный фонд (МВФ) и Международный банк реконструкции и развития (МБРР).

Валютная система была основана на ключевой роли одной валюты – USD, и могла оставаться устойчивой только при гегемонии США в мировой экономике, что и наблюдалось в действительности. Используя принципы Бреттон - вудской валютной системы, США закрепили “долларовый стандарт” и за счет других стран усилили свои позиции.

Однако укрепляющиеся позиции стран Западной Европы и Японии, противоречия валютной системы между национальным характером резервных денежных единиц (доллара и фунта стерлингов) и использовании их как международного платежного средства расшатали эту систему. К 1970-м гг. золотые запасы перераспределялись в пользу Европы, где скопилось 47 млрд. долл. против 11,1 млрд. долл. у США.

Возникли проблемы с международной ликвидностью, поскольку мировой экспорт возрос более чем в 2,5 раза, а добыча золота с 1948 по 1969 гг. – только на 50 %. Валютные кризисы поражали то одну, то другую страну. Долгое время США противились признанию банкротства валютной системы и делали попытки переложить издержки по ее спасению на другие страны, для чего использовали:

– ревальвацию некоторых валют. Так, в мае 1971 г. ревальвированы швейцарский франк и австрийский шиллинг, что скрыто девальвировало доллар, но по престижу США било не так сильно;

– увеличение импортных пошлин;

– прекращение размена долларов на золото.

Структура мировых финансов в первой половине 1970-х гг. когда рушилось их послевоенное устройство, была очень сложной, и несколько лет было потрачено на безуспешное апробирование различных моделей валютной системы. Войдя в кризисное состояние еще в конце 60-х гг. прошлого столетия, валютная система постепенно, в первой половине 1970-х гг., развалилась. Ведущие страны мировой экономики подошли к системе гибкого выбора режима валютных курсов, т. е. фактически к тому принципу, который лежит в основе современной мировой валютной системы.[3]

Кризис системы

Бреттон - Вудская система могла существовать до тех пор, пока золотой запас США мог обеспечивать конверсию зарубежных долларов в золото.

Первые ростки кризиса появились, когда долларовые резервы центробанков к концу 1964 года выросли до величины золотого запаса США. В 1965 году, стремясь исправить положение, Шарль де Голль (президент Франции) потребовал обменять принадлежащие Франции доллары США на золото, в результате чего Франция за 750 миллионов долларов получила 825 тонн золота. Пример Франции оказался заразителен и за ней обменяли доллары на золото такие финансовые гиганты капиталистического мира как Германия, Канада и Япония; в результате этих обменов золотой запас США уменьшился в два раза из-за чего в марте 1968 года Америка впервые ограничивает свободный обмен долларов на золото и появляется неофициальный рынок золота. Итогом стало то, что в начале 1970-х годов золотые запасы утекли в Европы, а в международном обороте участвовало постоянно увеличивающееся число наличных и безналичных долларов США.

Как следствие, появились проблемы с международной ликвидностью (добыча золота была невелика в сравнении с ростом объемов международной торговли). Ситуацию ухудшало и то, что доверие к доллару, как резервной валюте, постоянно падало из-за катастрофического дефицита платежного баланса США. Образовались новые финансовые центры в Западной Европе и Японии, а их валюты начали использовать в качестве резервных, что привело к утрате США доминирующего положения в финансовом мире. Вдобавок к всему существовали и иные проблемы, в числе которых неустойчивость, противоречивость экономики, усиление инфляции, нестабильность национальных платежных балансов и др. Это показывало необходимость пересмотра основ Бреттон - Вудской системы, принципы которой, разработанные еще в 1940-е годы, перестали отвечать требованиям современного мира.

После длительного переходного периода, в течение которого государства-участники процесса могли испробовать различные модели валютной системы, на заседании министров стран-участниц МВФ в Кингстоне (Ямайка) было принято новое соглашение об устройстве международной валютной системы. Была сформирована принципиально новая валютная система — Ямайская, в основу которой легли свободные взаимные конвертации и колебание обменных курсов. Новая система имела более 30 лет безоблачного существования.[4]

Ямайская валютная система

Ямайская валютная система - это концепция мирового валютного взаимодействия, подразумевающая вытеснение золота из межнациональных расчетов, т.е. с ее принятием привязка валют к золоту была отменена.[5]

Ямайская валютная система также известна как система свободных конверсий, система свободного рынка.

В 1971 году Центральные банки временно прекратили конвертировать доллар в золото. Кроме того, были случаи проведения девальвации доллара к золоту без последующего возобновления конверсии по новому курсу.

В марте 1973 года на Ямайке состоялась международная конференция, на которой было принято решение об отмене твердых курсов валют, и в течение последующих трех лет международное сообщество пыталось найти наиболее подходящую модель международной валютной системы, которая полностью удовлетворяла бы требованиям современной мировой экономики.

После долгих поисков в январе 1976 года в г. Кингстон на Ямайке была принята новая модель международных финансовых отношений. Она была сформулирована в виде поправок к уставу МВФ и сегодня известна как Ямайская валютная система. Однако официальное разрешение отказа от привязки валют к доллару или золоту МВФ разрешил только в 1978 году.

Основные положения Ямайской валютной системы

- окончательно отменено фиксированное содержание золота в валютах (Золотой стандарт), обмен денег начали производить на свободном валютном рынке (foreign exchange market, forex)

- страны-участники соглашения могли выбирать режим валютного курса: плавающий, фиксированный, смешанный

- официально утверждено свободное колебание валютных курсов

Важные итоги принятия Ямайской валютной системы

- у Центральных банков появилась возможность оказывать воздействие на экономическую ситуацию в стране и влиять на курсы национальных валют рыночными методами, а не только административным влиянием

- формирование курсов наиболее ликвидных национальных валют происходит вследствие поиска рынком равновесия между спросом и предложением, а изменение этого соотношения, соответственно, приводит к постоянной динамике курса

- участники международных финансовых отношений, занимающиеся импортом и экспортом, а также финансовые учреждения, обслуживающие их, вынуждены регулярно принимать участие в валютных операциях, поскольку изменение курсов валют напрямую сказывается на финансовых результатах их деятельности в положительную или отрицательную стороны

Ямайская валютная система продолжает действовать по настоящее время, однако, учитывая кризисные явления последних лет (2008-2009 г.г.), не исключена возможность рассмотрения внедрения новой системы финансовых отношений.[6]

1.3 Валютная пара "евро - доллар": общая характеристика и прогнозы

Валютная пара EUR/USD — это валютная пара, в которую входят доллар США и единая валюта Еврозоны — евро. Еврозона — это группа стран Европейского Союза, которые в 1999 году упразднили свои национальные валюты и приняли единую валюту. В один момент, в полночь 1 января 1999 года немецкая марка, итальянская лира, французский франк и девять других европейских валют исчезли навсегда — появилось евро.

Переход на единую валюту стал кульминацией усилий, прилагаемых странами-основателями Европейского Союза и направленных на финансовую унификацию. Принимая единую валюту, государства согласились соблюдать ограничения финансово-бюджетной политики, которые, среди прочего, ограничили отношение дефицита бюджета к валовому внутреннему продукту (ВВП). Государства также делегировали монетарную политику (установку процентных ставок) недавно основанному Европейскому Центробанку (ЕЦБ).

В паре EUR/USD евро является базовой валютой, а доллар — обратной.

Среди четырех основных валютных пар, EUR/USD является самой популярной и имеет самый высокий объем операций. Статистика говорит, что более 70% сделок на валютном мире ориентировано на EUR/USD.

Евро (знак валюты - €, банковский код: EUR) - это свободно конвертируемая валюта и стоит на втором месте после доллара США по объему производимых расчетов за товары и услуги. Многие крупные финансовые группу полностью отказались от использования доллара в своих финансовых расчетах, и перешли на евро. По итогам 2012 года доля расчетов в этой валюте составила 27%.

После введения европейской единой валюты, она по праву была призвана одной из самых популярных резервных валют и теперь широко используется национальными банками для пополнения золотовалютных резервов. По последним данным, эта валюта постепенно вытесняет доллар США из резервных запасов и к середине 2011 года ее доля в золотовалютных резервах мировых держав составляет уже более 26%.

На начало 2011 года в наличном обороте уже находилось около 823 миллиардов евро, что практически сравнимо с денежно валютной массой наличного Американского доллара.

Не менее популярна эта денежная единица и на валютной бирже форекс, ее доля в торговых операциях составляет около 30%. Особой популярностью при этом пользуется валютная пара EUR/USD, именно по ней происходит наибольшее количество торговых сделок, что еще раз подчеркивает конкурентную борьбу между этими двумя валютами. Главный процент сделок в Euro припадает на европейскую торговою сессию форекс, именно на ней присутствует наибольшая волатильность рынка. Котировки евро к другим валютам.

Влияние на курс евро оказывают политические события, происходящие во всех 17 странах использующих эту валюту, поэтому изменения курса довольно не предсказуемы и зачастую характеризуются резкими взлетами и падениями. За одну торговую сессию движение курса по отношению к доллару США может составлять более 200 пунктов, прием такие колебания не считаются редкостью. Данная ситуация связана с тем, что ощутимые колебания курса евро может вызвать новость с любой из стран, входящих в еврозону. Поэтому и происходят такие изменения в основном в дневное время по европейскому времени.

Выпуск и обеспечение стабильности Euro осуществляет European Central Bank - Европейский Центральный Банк, в систему которого входят все национальные банки стран участников еврозоны. ЕЦБ исполняет регулятивные функции и контролирует объемы наличной валюты находящиеся в обращении.

Доллар Соединённых Штатов Америки - это денежная единица США, одна из основных резервных валют мира. 1 доллар = 100 центов. Обозначение: $ или USD.

Правом денежной эмиссии обладает Федеральная резервная система (Federal Reserve System), выполняющая в США функции центрального банка. Доллар США также имеет статус национальной валюты в некоторых других странах (например, Маршалловы острова, Сальвадор). Именно доллар США часто является дополнительной (параллельной) валютой в тех странах, где национальная валюта не является единственным законным средством платежа, включая случаи, когда собственная валюта фактически не используется в наличном и/или безналичном обращении (как, например, в Зимбабве).

Невзирая на усиление позиций евро, доллар США сегодня остается мировой валютой, - более 50% от объёма ЗВР всех стран за последнее десятилетие были в этой валюте. Что это дает США:

• статус эмитента резервной валюты дает возможность экономить на комиссиях, заимствовать на рынках капитала по низким ставкам средства, в силу высокой ликвидности доллара.

• возможность эмиссии дополнительных объемов валюты, относительно низкий риск инфляции;

• высокая ликвидность и высокий спрос на доллар приводит к завышению его курса, что негативно отражается на конкурентоспособности отечественных производителей, стимулирует увеличение долговой нагрузки США, увеличивает торговый дефицит.

Прогноз курса евро во многом зависит от состояния американской валюты. Другим важным фактором для создания прогноза курса евро является состояние европейской экономики[7].

ГЛАВА 2 ФОРМИРОВАНИЕ ГЛОБАЛЬНОЙ ВАЛЮТНОЙ СИСТЕМЫ НА СОВРЕМЕННОМ ЭТАПЕ

2.1 Валютная система России

Начиная с 1920-х годов, валютная система СССР основывалась на государственной монополии. Держателем иностранной валюты могло быть только государство. Следовательно, только оно и имело право распоряжаться ею.

Государственный банк РСФСР устанавливал стоимость драгоценных металлов и иностранных валют, проводил операции по их купле-продаже на соответствующих биржах (биржа золота, серебра, иностранной валюты). В период 1960-1970-х годов главными источниками валюты являлись экспортные операции, международные валютные кредиты и накопленные золотовалютные резервы[8].

До конца 80-х годов валютная система СССР кардинальным образом отличалась от западной модели. Монополия трех государственных банков - Внешторгбанка, Международного банка экономического развития, Международного инвестиционного банка - распространялась на все аспекты валютных отношений. Так, экспортно-ориентированным предприятиям не разрешалось хранить на своих счетах валютную выручку. При необходимости все хозяйствующие субъекты, в том числе и органы государственного управления, получали иностранную валюту через единую централизованную систему распределения. Такая ситуация вела к снижению конкурентоспособности национальной экономики, так как не создавала стимулы для роста предприятий.

Ситуация кардинальным образом начала меняться со второй половины 80-х годов. В соответствии с постановлением Совета Министров СССР предприятиям было разрешено аккумулировать часть внешнеторговой выручки на своих счетах и ограниченно использовать её на собственные нужды.

Начиная с 1990-х годов, начался процесс создания коммерческих частных банков, одним из направлений деятельности которых явилось осуществление операций с иностранной валютой. Этот вид деятельности подвергался лицензированию со стороны Государственного банка СССР Банкам разрешалось иметь корреспондентские счета в иностранных кредитных учреждениях, таким образом, появилась возможность выходить на внешние рынки.

До 1963 года валютный курс в СССР определялся на основе золотого паритета, т.е. соотношением между весовым содержанием золота в двух сравниваемых валютах[9]. На 1 января 1963 года валютный курс, исчисленный таким методом, составлял 74,61 руб. за 100 долл. Данный курс являлся завышенным, что создало почву для возникновения «черного» рынка иностранной валюты в СССР. После заявления США о том, что в дальнейшем золото будет продаваться по цене, сложившейся на свободном рынке, другие страны перестали фиксировать содержание золота в своих денежных единицах. Такая тенденция вызвала необходимость устанавливать курс советского рубля, учитывая движения курсов в других государствах. С 1974 года курс рубля устанавливался методом валютной корзины, в которую входили валюты экономически развитых стран - доллар США, марка ФРГ, японская йена, швейцарский и французский франки, а также британский фунт стерлингов. До 1989 года формирование официального курса рубля проводилось на строго фиксированной основе.

В конце 80-х годов были предприняты попытки трансформации курса советского рубля из технического коэффициента пересчета в реальную экономическую категорию. В условиях перехода к рыночной экономике были введены ДВК, которые представляли собой расчетные валютные курсы. Основной их функцией являлась компенсация ценовых диспропорций и замена дотаций предприятиям-экспортёрам. Они применялись как к экспортным операциям, так и к импортным и распространялись на номенклатуру в 30-40% товаров, вовлеченных во внешнюю торговлю. Таким образом, возникла ситуация разной стоимостной оценки деятельности предприятий: с одной стороны, по ценам, сложившимся на основании ДВК, а с другой - по оптово-розничным ценам. Такой дуализм делал анализ эффективности работы предприятий проблематичным.

Распад СССР и децентрализация внешнеэкономических связей показали, что курс был установлен очень завышенным. В новых условиях требовалось создать механизм установления рыночного курса рубля. Таким механизмом явилась Московская международная валютная биржа. На ней крупнейшие банки проводили валютно-обменные операции. В ходе торгов формировался единый рыночный курс рубля, так называемый биржевой курс, который и стал в 1991 году основой для формирования Центральном банком Российской Федерации официального курса рубля.

Таким образом, фундаментальным различием советской валютной системы от российской явился отказ от фиксирования курса рубля, который мог оставаться неизменным на протяжении длительного периода времени, и переход к так называемому плавающему курсу, который регулировался рыночными механизмами[10].

В 1992 году вступил в силу Закон Российской Федерации «О валютном регулировании и валютном контроле». В нем были прописаны принципы осуществления валютных операций, определены функции и полномочия органов государственного валютного регулирования, а также права, обязанности и ответственность физических и юридических лиц за нарушение валютного законодательства Российской Федерации.

Наряду с либерализацией экономики и последовавшей за ней либерализацией ценообразования и внешнеэкономической деятельности, начавшейся в 1992 году, режим валютного курса российского рубля также подвергся изменениям. Был введен рыночный курс рубля, по которому часть валютной выручки предприятий-экспортеров подвергалась обязательной продаже. Он устанавливался на основании межбанковской фиксации курса доллара США на торгах ММВБ. Данный курс стал единым. Этого также требовал Устав Международного валютного фонда, ст. 8 которого запрещает странам-членам использовать множественность валютных курсов. В 1993-1994 годах развивается внебиржевой межбанковский валютный рынок благодаря возросшему спросу со стороны населения на наличную иностранную валюту. Люди предпочитали «спасать» свои сбережения, обесценивающиеся в условиях гиперинфляции, путем их конвертации в наличную иностранную валюту. «Черный вторник» (11 октября 1994 года курс российского рубля упал почти втрое) явился следствием возросшего спроса на валюту. Несвоевременность и некомпетентность решений и действий федеральных органов власти не смогли предотвратить обвала курса рубля, которые упал с 2 833 до 3 926 руб. за доллар[11].

C 1995 года начинает происходить смена общеэкономической и финансовой ситуации. В этой связи с 1 июля 1995 года был введен валютный коридор, при котором были введены границы колебаний обменного курса рубля. Это дало возможность Центробанку сдерживать рост курса доллара на предельной границе коридора и тем самым ограничить доходность вложений в него. Такая ситуация, в свою очередь, дала стимул участникам рынка производить инвестиции в национальную валюту, доходность которых была на порядок выше. Для проведения этой политики Центробанку потребовалось истратить значительную часть золотовалютных резервов на проведение интервенций.

Со второй половины 1997 года начинается сложный процесс девальвации российского рубля, что явилось следствием политики сдерживания резкого падения курса рубля. Было объявлено о переходе с краткосрочных ориентиров динамики курса рубля к среднесрочным.

Кризис августа-сентября 1998 года показал всю неэффективность принимаемых мер, что в конечном итоге привело к стагфляции в экономике, резкому снижению конкурентоспособности отечественного производства и общему макроэкономическому спаду. Также причинами кризиса явились трудности в сборах налоговых платежей, увеличение оплат по погашению государственных долговых облигаций, падение мировых цен на сырье и, как следствие, ухудшение торгового баланса, уход многих крупных инвесторов с российского рынка из-за влияния мирового финансового кризиса. В таких условиях власти вынуждены были пойти на существенное увеличение границ валютного коридора, что в конечном итоге привело к падению курса рубля более чем в три раза в сентябре по сравнению с августом. После кризисных явлений Центральным банком Российской Федерации в очередной раз было принято решение отказаться от установления курсов рубля. Его определение производилась по итогам утренней торговой сессии ММВБ, а с июля 1999 года к определению курса также привлекались и данные торгов на региональных биржах[12].

Только в начале 2000-х годов принимаемые правительством меры по стабилизации денежной системы и, в частности, валютного рынка принесли ожидаемые результаты. Это произошло на фоне растущих цен на энергоносители и стабилизации экономического роста. Проводимая правительством политика позволила значительно сократить «теневой сектор», свести к минимуму бартерные сделки, уменьшить объем наличной иностранной валюты в экономике. В основу текущего регулирования валютного рынка легла соответствующая политика.

Валютная политика Российской Федерации - комплекс мероприятий, проводимых Российским государством и Центральным банком в сфере валютных отношений и денежного обращения с целью воздействия на экономику страны и покупательную способность российского рубля[13].

Объектами валютной политики выступают иностранная валюта, а также внешние ценные бумаги, номинированные в иностранной валюте. Под иностранной валютой подразумевается как наличная ее часть, так и безналичная. Также нормами валютно-правового законодательства регулируются экономические отношения нерезидентов, если объектом таких отношений выступает российский рубль.

В соответствии с Законом «О валютном регулировании и валютном контроле» субъектами валютного регулирования выступают Центральный банк и Правительство Российской Федерации, а также агенты валютного контроля.

К агентам валютного регулирования относятся уполномоченные банки, подотчетные Центральному банку Российской Федерации, государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)», не являющиеся уполномоченными банками профессиональные участники рынка ценных бумаг, а также таможенные и налоговые органы[14].

Функции Центрального банка России в процессе осуществления валютного регулирования:

- введение ограничений для коммерческих банков на размер привлекаемых внешних кредитных ресурсов;

- определение максимальных размеров валютного и курсового рисков;

- эффективное управление валютными резервами;

- регулирование порядка обращения иностранной валюты в рамках границ Российской Федерации;

- регулирование валютного рынка и курса российского рубля;

- подготовка и публикация статистики и аналитических отчетов по валютно-финансовым операциям.

К целям валютного регулирования относятся:

- стабилизация курса национальной валюты и национального платежного баланса;

- обеспечение реализации определенного порядка проведения операций с валютными ценностями на внутреннем валютном рынке, порядка перемещения валютных ценностей за пределами государства или на его территорию из-за рубежа и режима осуществления иностранных инвестиций;

- унификация порядка международных расчетов;

- создание и поддержание желаемого режима взаимодействия страны с мировым валютным рынком[15].

В зависимости от целей и форм ее проведения валютную политику Российской Федерации можно подразделить на текущую и структурную.

Под текущей валютной политикой понимается оперативное регулирование текущей рыночной конъюнктуры. В ее непосредственном осуществлении задействованы Министерство финансов и Центральный банк Российской Федерации, прочие специализированные учреждения валютного контроля. Основными элементами текущей валютной политики являются субсидирование, валютные ограничения и интервенции, а также диверсификация резервов. К методам проведения валютной политики относятся: девизная политика и как одна из ее разновидностей - валютная интервенция, валютные ограничения, девальвация и ревальвация, дисконтная политика, диверсификация валютных резервов.

Основным инструментом дисконтной политики является изменение учетной ставки Центрального банка Российской Федерации. Учетная ставка - это ставка, по которой национальный банк предоставляет кредиты коммерческим банкам, которые, в свою очередь, предоставляют кредиты своим клиентам под процент, рассчитанный на основании этой ставки. Аналогичная ситуация и с привлекаемыми депозитами: чем выше учетная ставка, тем выше ставка по депозитам. В российской практике применяется также понятие ставка рефинансирования. Так, например, повышение учетной ставки может вызвать приток капитала из стран, где аналогичная ставка ниже. Здесь данная мера стимулирует уменьшение оттока уже существующих капиталов из страны. Следует отметить, что на движение капитала оказывают влияние и другие факторы. Таким образом, эффективное применение учетной ставки национального банка как метода регулирования валютной политики следует рассматривать в комплексе с другими инструментами.

Одним из таких инструментов может служить девизная политика. Данный термин определяется как метод регулирования валютного курса путем купли-продажи иностранной валюты государственными органами. Осуществление такой политики проводится в форме валютных интервенций. Под валютной интервенцией понимают приобретение или продажу иностранной валюты на валютном рынке Центральным банком с целью воздействия на спрос и предложение для формирования курса рубля. Например, при большом спросе на иностранную валюту со стороны участников рынка Центральный банк продает иностранную валюту, используя средства своих резервов, тем самым не давая курсу российского рубля резко падать. Такой метод регулирования несет за собой риск истощения валютных резервов страны.

Например, в октябре 2014 года Банк России провел интервенции на сумму 30 млрд. долл. Однако судя по последним заявлением со стороны представителей регулятора, он прекращает осуществлять такие масштабные интервенции, ограничиваясь дневными лимитом в размере 350 млн. долл., при этом оставляя за собой право вмешиваться в ситуацию при необходимости стабилизации ситуации на валютном рынке[16].

Под валютными ограничениями понимается установление различных видов отклонений от рыночно установленных валютных пропорций. Примером валютных ограничений могут служить установление валютного коридора, режима валютного курса и прочие.

Девальвация и ревальвация - традиционные методы валютной политики. Девальвация - снижение курса национальной валюты по отношению к иностранным валютам или международным валютным единицам, ранее - и к золоту. Ее объективной основой является завышение официального валютного курса по сравнению с рыночным. Ревальвация - повышение курса национальной валюты по отношению к иностранным валютам или международным счетным валютным единицам, ранее - и к золоту. Результаты девальвации и ревальвации зависят от конкретных условий и проявляются через определенное время (лаг), если не противодействуют иные факторы[17].

Диверсификация валютных резервов - это разновидность девизной политики и направлена на регулирование структуры валютных резервов путем включения в их состав разных валют.

Данная форма позволяет предотвратить потери и обеспечить ритмичность международных расчетов. С этой целью осуществляется продажа нестабильных валют, активизируется покупка более устойчивых валют. Валютный курс и его изменение в течение определенного периода являются одними из важнейших показателей экономической и политической жизни страны. Анализ его динамики и взаимосвязи с другими факторами позволяет определить дальнейшие шаги для укрепления конкурентоспособности национального хозяйства и благосостояния населения.

Выделяют несколько факторов, которые влияют на изменение валютного курса. Первым из которых, является состояние платежного баланса государства. Платежный баланс представляет собой суммы экономических операций между резидентами и нерезидентами страны за определенный период времени. Иными словами - это разница между полученными и произведенными платежами государства.

Таким образом, превышение полученных средств над уплаченными (т.е. активное сальдо баланса) ведет к увеличению спроса на национальную валюту и, соответственно, к увеличению курса национальной денежной единицы. Пассивное сальдо предполагает повышенный спрос на иностранную валюту, тем самым, снижая курс национальной валюты.

Одним из важнейших компонентов платежного баланса является торговый баланс, который представляет собой разницу между экспортом и импортом товаров. На основании приведенных фактов об истории развития мировой валютной системы и валютной системы СССР и Российской Федерации можно сделать вывод, что она теснейшим образом связана с денежной системой государства и национальным хозяйством в целом[18].

Если говорить о валютной политике, то и она взаимосвязана с денежно-кредитной политикой государства. Обе они являются практически неразделимыми частями экономической политики, имеют связанные цели и проводятся обычно одним и тем же учреждением - центральным банком. Во многих развитых странах не делается различий между валютной и денежно-кредитной политикой, и для их обозначения используется один и тот же термин «монетарная политика».

Многие финансово-экономические кризисы произошли из-за несовершенства валютно-денежных отношений в новых условиях хозяйствования. Поэтому проведение грамотной и сбалансированной валютной политики критично важно для экономической безопасности страны.

По данной теме написано очень много научно-практических трудов, определены методы регулирования валютного рынка, но, несмотря на это, происходят валютные катаклизмы и в современном мире. Примером может служить девальвация белорусского рубля в 2011 году, а также текущая ситуация на российском валютном рынке. На основании проведенного анализа динамики курса российского рубля можно сделать вывод, что значение его курса зависит от множества факторов, как экономических, так и политических. В нынешней экономической ситуации наблюдаются признаки паники со стороны населения, которое создает ажиотажный спрос на наличную валюту, что также не добавляет стабильности рынку. Для урегулирования валютного рынка страны необходимы срочные меры со стороны не только Банка России как основного валютного регулятора, но и руководства страны.

2.2 "Новая архитектура" глобальной валютной системы и место России в новой мировой валютной системе

Мировая финансовая система либеральна по своей природе и по мере преодоления кризиса будет стремиться к расширению возможностей свободного перемещения капиталов. Но процесс формирования ее новой архитектуры чрезвычайно сложен из-за конфликтов интересов, которые возникают между всеми участниками[19].

Экономические и финансовые потрясения последних лет поставили в повестку дня задачу изменения мировой валютно-финансовой архитектуры. В многополярном мире доминирование доллара и евро в международных финансовых потоках уже не соответствует потребностям развития глобальной экономики. Государства с растущим потенциалом, прежде всего страны БРИК, все настойчивее поднимают вопрос об усилении роли своих национальных валют. Чем же плоха нынешняя валютно-финансовая система? И реально ли «подвинуть» доллар?

Мировая валютная система последние десятилетия функционирует недостаточно эффективно. В первую очередь за счет своей нестабильности, причиной этого является нестабильность международных экономических отношений в целом, что и определяет целесообразность ее реформирования.

Причиной недостаточной эффективности мировой валютной системы в нынешнем виде во многом стало реформирование Бреттон-Вудской валютной системы, укрепившейся за Ямайскими соглашениями. Главным являются два элемента в Ямайских соглашениях:

– вытеснение из международных расчетов золота и выдвижение Специальных прав заимствования (СДР) на роль мировых денег и некоторых национальных валют;

– право стран, являющихся членами МВФ, выбирать режим валютного курса, что фактически узаконило плавающие валютные курсы. Вследствие этого произошел переход от золотодолларового стандарта к долларовому.

Таким образом, мировая валютная система была введена в зависимость от денежно-кредитной политики США. При этом отсутствуют какие-то серьезные ограничители для финансовых институтов США при выполнении внутренней денежной политики (к примеру, осуществление дополнительной денежной эмиссии).

Раньше твердые золотые паритеты служили одним из ограничивающих факторов роста денежной массы и темпов инфляции. В настоящее время пользование плавающих курсов валют не дает автономии, при осуществлении экономической политики в отдельных странах и не освобождает перенос инфляции из одних стран в другие. Плавающие курсы реагируют на разницу в процентных ставках и другие факторы платежного и экономического характера. В условиях плавания курсов кардинально возрос валютный риск, и возросла доля спекулятивных операций на валютном рынке. Поэтому, проблемы реформирования мировой валютной системы в большей степени объединены с реализацией основных положений Ямайских соглашений.

Таким образом, если рассмотреть варианты реформирования мировой валютной системы, то практически все они в тех или иных вариациях предполагают использование новых международных ликвидных средств, в качестве мировых денег и отход от свободного плавания валют.

В основе одного из видов фундаментальной перестройки валютной системы должны быть две основы:

- международная валютная единица, основанная на реальных ценностях и доступная для международных платежей.

– универсальный Мировой Центральный банк[20].

Всеобщий мировой ЦБ должен выпускать мировые, а также выдавать займы ЦБ стран, дополняя их резервы. Так же ЦБ стран должны хранить в универсальном Мировом ЦБ некоторую долю своих пассивов. В роли мировых денег, он выдвигает не золото, а коллективный труд, добровольно принимаемый в платежи.

Что касается СДР, то чтобы обладать реквизитами международной валюты, они не должны быть смесью валют и должны иметь полное обеспечение. Поэтому построение эмиссии СДР должна опираться на единицу товара – корзину товаров, которые хранятся и используются всеми.

Второй вариант реформирования предполагает создание поливалютной системы (это когда кроме доллара на мировую арену выходят другие более сильные валюты в виде резервных) – т. е. возращение золотовалютного стандарта, строящегося на трех ключевых валютах – доллар, японская иена и евро. В этой системе предпочтительность, должно отдана фиксированным, но периодически регулируемым валютным курсам, потому что в таком режиме нуждается международная торговля. Согласно этому проекту, необходимо что бы золото играло роль всеобщего эквивалента на основе его рыночной цены.

По понятию многих западных экономистов, возращение конверсии в золото по внешним обязательствам США Центральным банком одновременно с ведением такой конверсии другими ведущими странами является возможным средством стабилизации международных валютно-кредитных отношений. Изменение курса валют будоражит рынок поставщиков, так как именно бизнес поставщиков основан на продажах и реализации товаров, не включая зависимость от их целевой принадлежности. Колебания уровня валют, мешают правильной методике протекания сделок купли-продажи. В настоящее время нет единого мнения в отношении вариантов реформирования мировой валютной системы. Но ясно только одно – новая мировая валютная система должна удовлетворять следующим условиям:

– ее функционирование не должно зависеть от каких-либо финансовых институтов отдельных стран;

– она должна содействовать эффективному проведению международных торгово-экономических отношений;

– она должна быть способной автоматически выравнивать дисбалансы, возникающие в мировой экономике[21].

Для того, чтобы получить определенные конкурентные преимущества в будущем, Россия, Бразилия, Индия и Китай должны четко определить свои интересы и приоритеты. Они должны добиваться создания новой валютно-финансовой архитектуры, которая уменьшит вероятность будущих финансовых кризисов и смягчит их последствия. Предоставленные нерегулируемой рыночной стихии, глобальные финансовые рынки в хорошие времена готовы давать слишком щедрые кредиты по невысоким ставкам. Но стоит наступить кризисным временам, как доступ к финансовым ресурсам затрудняется.

Вместе с тем, следует четко осознавать, что, по крайней мере в ближайшее десятилетие, ни в одном регионе не будет создана сильная единая валюта, способная конкурировать с долларом и евро. Речь идет о таких региональных валютах, которые вводились бы вместо национальных валют и полностью выполняли бы их функции во внутреннем и внешнем товарообороте. Единую валюту нельзя создать волевым решением, она должна базироваться на длительном периоде экономической интеграции и общей экономической политике, как это происходило в странах Евросоюза в 1990-е гг. А для этого региональным валютным группировкам сначала требуется пройти такие стадии интеграции, как зона свободной торговли, таможенный союз и единый внутренний рынок, включающий свободную миграцию товаров, услуг, капиталов и рабочей силы.

На сегодняшний день ни одна региональная интеграционная группировка, кроме ЕС, не продвинулась дальше зоны свободной торговли. Кроме того, для того, чтобы проводить общую экономическую политику, участники объединения должны иметь близкие показатели экономической динамики и «качества жизни», чего сегодня нет даже в НАФТА (Североамериканском соглашении о свободной торговле) и в АСЕАН.

Региональные валюты, если они будут созданы в рамках ШОС, АСЕАН или в Латинской Америке, будут иметь ограниченную сферу обращения, весь внутренний оборот будет обслуживаться привычными национальными валютами. Именно поэтому региональные валюты, если они будут созданы, не составят конкуренции доллару или евро за пределами своей циркуляции. Однако внутри валютной группировки они будут способствовать вытеснению иностранных валют.

Экономический кризис 2008-2009 гг. сделал актуальным вопрос о месте российского рубля в современной мировой валютно-финансовой архитектуре.

На лондонском саммите двадцати ведущих индустриальных стран в апреле 2009 г. Россия предложила поручить Международному валютному фонду изучить возможность создания наднациональной резервной валюты, а также в обязательном порядке диверсифицировать валютную структуру резервов и операций центральных банков и международных финансовых организаций. При этом предполагалось, что такой универсальной наднациональной валютой станут специальные права заимствования (СДР). Выше уже говорилось о многочисленных недостатках СДР, и более чем 30-летний опыт использования этой международной счетной единицы доказывает, что вряд ли нынешний кризис даст мощный импульс использованию СДР в качестве наднациональной резервной валюты[22].

А вот вопрос о диверсификации структуры резервов центральных банков заслуживает самого внимательного изучения. Десять лет назад появление единой европейской валюты – евро – стало серьезным побудительным мотивом для использования этой валюты в резервах и в финансовых операциях. В настоящее время всерьез обсуждается вопрос о возможности использования китайского юаня и японской иены в качестве резервных валют. А центральный банк Республики Беларусь сделал первый шаг в этом направлении, выделив юаню по договоренности с Народным банком Китая существенное место в структуре своих валютных активов.

Что мешает России предложить свою национальную валюту в качестве резервной? Постепенное продвижение рубля в число резервных валют способствовало бы не только повышению инвестиционной привлекательности и международного престижа нашей страны. Оно могло бы способствовать и притоку серьезных денежных поступлений, и росту экономического влияния России.

Очевидно, что выдвижение любой валюты в число резервных представляет собой очень сложный и длительный процесс, оно требует серьезных усилий и затрат со стороны государства. Соединенные Штаты, например, серьезно занимались этим в течение всей первой половины ХХ века. Главная сложность состоит в том, что любую мировую резервную валюту должно продвигать государство или международные финансовые организации.

Для продвижения резервной валюты в резервные активы других государств необходимо осуществить целый комплекс мероприятий. Основные направления такой работы хорошо освоены Федеральной резервной системой США и Европейским центральным банком. В любом случае банковские институты страны должны иметь определенные рычаги влияния на мировой валютный рынок. Поскольку мировой валютный рынок – это один из важнейших сегментов глобальной экономики с оборотом около 2 триллионов долларов в сутки, в мире идет ожесточенная борьба за право оказывать определяющее воздействие на развитие этого рынка. При этом доминирование на мировом валютном рынке по существу означает мировое господство.

В нынешних условиях очень востребованным инструментом на мировых финансовых рынках могли бы стать долгосрочные государственные ценные бумаги, обеспеченные реальными золото - валютными активами. Благодаря благоприятной конъюнктуре нефтяного рынка в первое десятилетие ХХI века России удалось накопить очень солидные золото - валютные резервы и создать стабилизационные фонды для развития будущих поколений. К сожалению, в условиях экономического кризиса эти резервы были частично израсходованы на подержание устойчивости российского рубля и финансирование долгов российских олигархов перед западными банками. Не подвергая сомнению полезность таких направлений экономической работы, отметим лишь, что если тратить резервные фонды так быстро, как это было в конце 2008 и начале 2009 гг., то Россия очень быстро лишится этих активов, не решив при этом каких-либо задач долгосрочного развития[23].

Имея в виду перспективу выдвижения российского рубля в число мировых резервных валют, представляется полезным проработать вопрос об эмиссии Министерством финансов РФ и/или Банком России номинированных в рублях государственных ценных бумаг (облигаций или векселей) сроком не менее, чем на 10 лет. Такие финансовые инструменты можно было бы разместить в центральных банках крупных азиатских и европейских государств, заранее проработав проблему размещения в ходе переговорного процесса. При этом надежным обеспечением (залогом) таких бумаг могли бы стать накопленные Россией золото-валютные резервы и средства стабилизационных фондов. Именно такой путь использования накопленных финансовых ресурсов представляется наиболее эффективным для современной России.

Размещение в зарубежных центральных банках долгосрочных государственных ценных бумаг в определенной мере позволяет решить наболевшие экономические проблемы. Безусловно, даже в условиях нестабильности государство должно стремиться к сбалансированности федерального бюджета. Но если необходимо осуществить крупные инвестиционные проекты (вроде создания спортивной и транспортной инфраструктуры в Сочи в рамках олимпиады или структурные преобразования в экономике, здесь не обойтись без серьезных государственных инвестиций. Ценой таких масштабных инвестиций может быть некоторое увеличение внешнего государственного долга в результате эмиссии и размещения долгосрочных ценных бумаг.

Как показывает мировой опыт, основным способом финансирования государственных инвестиций является эмиссия рыночных торгуемых ценных бумаг. В настоящее время Россия занимает последнее место среди двадцати ведущих индустриальных стран мира по стоимости государственных ценных бумаг, обращающихся на внутреннем и внешних рынках. Современный российский рынок не только мал, но и используется неэффективно. В идеальном случае российский рынок государственных ценных бумаг должен стать каналом, через который государство сможет в первую очередь направлять ресурсы на расширение инвестиций в реальный сектор экономики, в транспортную инфраструктуру и инфраструктуру связи, и лишь в последнюю очередь использовать его как инструмент финансирования возможного бюджетного дефицита[24].

Резюмируя сказанное, можно отметить, что выдвижение российского рубля на роль одной из мировых резервных валют позволило бы России, осуществляя независимую экономическую политику, частично перекладывать на другие страны бремя исправления своих экономических ошибок. Резервирование рублевых активов открывает нашей стране хороший доступ к внешнему финансированию за счет эмиссии долговых ценных бумаг. Выдвижение рубля на роль резервной валюты существенно облегчило бы процесс развития в России мировых финансовых центров, и позволило бы государству получать серьезные доходы от работы этих центров. Наконец, российский рубль стал бы полностью конвертируемой мировой валютой, а это минимизировало бы курсовые риски российских компаний и уменьшило бы их транзакционные расходы на конвертирование валют.[25]

ЗАКЛЮЧЕНИЕ

Валютная система является механизмом, который связывает экономики отдельных стран в единое мировое хозяйство. Главная задача валютной системы – обеспечение условий для международных экономических отношений.

Любые нарушения функционирования валютной системы приводят к серьезным проблемам в развитии экономики.

Национальная валютная система неразрывно связана с мировой валютной системой и по существу является той основой, на которой она возникла. Задача мировой валютной системы состоит в том, чтобы координировать внешнеэкономическую деятельность и валютную политику различных государств. Мировая валютная система представляет собой механизм, связывающий отдельные национальные экономики в единое мировое хозяйство.

Мировая валютная система должна отвечать следующим требованиям: обеспечивать международные экономические отношения достаточным количеством платежных средств, способных выполнять роль мировых денег; обладать достаточной стабильностью в течение длительного времени; быть эластичной, приспосабливаться к меняющимся условиям международного экономического оборота; обеспечивать всем участникам международных экономических отношений сбалансированность их интересов в валютной сфере.

Характер мировой валютной системы определяется развитием международных экономических связей, национальных денежных систем, расстановкой сил на мировой арене, национальными интересами ведущих государств. В результате мировая валютная система постоянно изменяется.

Эволюция мировой валютной системы повторяет трансформацию внутреннего денежного обращения в специфической форме и со значительным лагом. Мировая валютная система - это форма организации валютных отношений, сложившаяся исторически и закрепленная соглашением между странами. Она представляет собой кодекс норм поведения, как частных субъектов валютных сделок, так и стран в целом.

Подводя итоги, следует отметить, что в обозримом будущем мировая валютная система сохранит тенденцию к полицентризму и будет развиваться в условиях борьбы между долларом и евро, при этом свою важную роль сохранят и другие резервные валюты.

В условиях мирового финансового кризиса, перепроизводства долларов США и бегства от доллара возрастает роль евро как второй по значимости валюты, конкурирующей с долларом. Преодолению финансового кризиса в еврозоне и укреплению позиций евро, как предполагается, должна способствовать реализация предложений Германии и Франции по созданию единого экономического правительства в еврозоне и более тесному взаимодействию в сфере финансовой политики.

Интересы России как полноправного участника мировой валютной системы состоят, прежде всего, в расширении использования евро в международной торговле и инвестициях и как резервной валюты.

Вопреки недавним высказываниям о грядущем крахе доллара или евро и обвале мировой финансовой системы, автор считает такой поворот событий маловероятным, поскольку резкая девальвация ведущих мировых валют имела бы самые разрушительные последствия для мирового хозяйства, в чем отнюдь не заинтересованы его субъекты.

На современном этапе не вызывает сомнений, что монопольное положение доллара как валюты-гегемона после появления евро оказалось окончательно подорвано, и прежде всего конкуренция доллара и евро будет определять будущий облик мировой валютной системы.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

-

- Авагян Г. Л., Ханина Т. М., Носова Т. П. Деньги, кредит, банки: учебник/ Г.Л. Авагян.- Инфра-М, Магистр - Москва, 2011. - 416 c.

- Булатов А.С. Экономика Национальные и мировая валютные системы: учебник/ А.С. Булатов.- М.: БЕК, 2010 – 794 с.

- Биржевой навигатор [Электронный ресурс].- Режим доступа: http://stock-list.ru/.

- Белотелова, Н. П. Деньги. Кредит. Банки : учебник / Н. П. Белотелова, Ж. С. Белотелова. – 4-е изд. – М. : Дашков и К, 2012. – 400 с.

- Грачев, Ю.Н. Практика внешнеэкономической деятельности / Ю.Н. Грачев, Ю.Н.Плотников. - М.: МФО, 2011. – 382с.

- Деньги. Кредит. Банки. Ценные бумаги. Практикум : учеб. пособие / под ред. Е. Ф. Жукова. – 2-е изд., перераб. и доп. – М. : ЮНИТИ-ДАНА, 2010. – 431 с.

- Жуков Н.И. Из истории мировых валютных систем / Н.И. Жуков// ЭКО.- 2013.-N1.- С. 199 – 204.

- Мировая экономика: учеб пособие для вузов. Под ред. проф. И.П. Николаевой – М.: ЮНИТИ – ДАНА, 2008.- 321 с.

- Международные валютно-финансовые и кредитные отношения: учеб. пособие/ под ред. Л.Н. Красавиной – М.: 2011.- 211 с.

- Мировая экономика : учеб. пособие/ под ред. Хасбулатов Р.И. – М.: "Инсан”, 2012.- 278 с.

- Короткевич А. И., Очкольда И. И. Деньги, кредит, банки: учеб. пособие/А.И. Короткевич.- ТетраСистемс - Москва, 2012. - 160 c.

- Кондратов Д.И. Актуальные подходы к реформированию мировой валютной системы / Д.И. Кондратов // Экономический журнал ВШЭ. – 2015. - №1. – С. 128 – 157.

- Мазурова Е.К. Роль международных организаций в регулировании глобальных экономических процессов / Вестник МГУ. Экономика. - 2012. - №4. – С. 34-57.

- Международные валютно-кредитные и финансовые отношения / Под ред. Л.Н.Красавиной. – М.: Финансы и статистика, 2013. – 515с.

- Обучение Форекс [Электронный ресурс].- Режим доступа: http://forex-mix.ru/.

- Право знаний [Электронный ресурс].- Режим доступа: http://pravoznay.ru/.

- Понаморенко В. Е. Валютное регулирование и валютный контроль; Омега-Л - Москва, 2014. - 304 c.

- Перспективы [Электронный ресурс].- Режим доступа: http://www.perspektivy.info/.

- Россия в глобальной политике [Электронный ресурс].- Режим доступа: http://www.globalaffairs.ru/.

- Синецкий, В.И. Внешнеэкономические операции: организация и техника / В.И. Синецкий. - М.: Международные отношения, 2015. – 146с.

- Теория денег [Электронный ресурс].- Режим доступа: http://theory-of-money.ru/.

- Тосунян Г. А., Емелин А. В. Валютное право Российской Федерации; Дело - Москва, 2014. - 368 c.

- Шмырева А.И., Колесников В.И., Климов А.Ю. Международные валютно-кредитные отношения: учеб. пособие/А.И. Шмырева. - СПб.: Питер, 2002.-367 с.

- Экономика внешних связей России: Учебник для предпринимателей. / Под ред. доц. А.С. Булатова. М.: Издат-во БЕК, 2015. – 668с.

ПРИЛОЖЕНИЕ 1

-

Международные валютно-кредитные и финансовые отношения / Под ред. Л.Н.Красавиной. – М.: Финансы и статистика, 2013. – С. 77. ↑

-

Кондратов Д.И. Актуальные подходы к реформированию мировой валютной системы / Д.И. Кондратов // Экономический журнал ВШЭ. – 2015. - №1. – С. 129. ↑

-

Теория денег [Электронный ресурс].- Режим доступа: http://theory-of-money.ru/. ↑

-

Короткевич А. И., Очкольда И. И. Деньги, кредит, банки: учеб. пособие/А.И. Короткевич.- ТетраСистемс - Москва, 2012. – С. 36. ↑

-

Биржевой навигатор [Электронный ресурс].- Режим доступа: http://stock-list.ru/. ↑

-

Обучение Форекс [Электронный ресурс].- Режим доступа: http://forex-mix.ru/ . ↑

-

Мировая экономика : учеб. пособие/ под ред. Хасбулатов Р.И. – М.: "Инсан”, 2012.- С. 116. ↑

-

Экономика внешних связей России: Учебник для предпринимателей. / Под ред. доц. А.С. Булатова. М.: Издат-во БЕК, 2015. – С. 115. ↑

-

Экономика внешних связей России: Учебник для предпринимателей. / Под ред. доц. А.С. Булатова. М.: Издат-во БЕК, 2015. – С. 115. ↑

-

Короткевич А. И., Очкольда И. И. Деньги, кредит, банки: учеб. пособие/А.И. Короткевич.- ТетраСистемс - Москва, 2012. – С. 56. ↑

-

Короткевич А. И., Очкольда И. И. Деньги, кредит, банки: учеб. пособие/А.И. Короткевич.- ТетраСистемс - Москва, 2012. – С. 56. ↑

-

Международные валютно-финансовые и кредитные отношения: учеб. пособие/ под ред. Л.Н. Красавиной – М.: 2011.- 211 с. ↑

-

Там же. ↑

-

Международные валютно-кредитные и финансовые отношения / Под ред. Л.Н.Красавиной. – М.: Финансы и статистика, 2013. – С. 186. ↑

-

Международные валютно-кредитные и финансовые отношения / Под ред. Л.Н.Красавиной. – М.: Финансы и статистика, 2013. – С. 186. ↑

-

Биржевой навигатор [Электронный ресурс].- Режим доступа: http://stock-list.ru/. ↑

-

Булатов А.С. Экономика Национальные и мировая валютные системы: учебник/ А.С. Булатов.- М.: БЕК, 2010 – С. 245. ↑

-

Булатов А.С. Экономика Национальные и мировая валютные системы: учебник/ А.С. Булатов.- М.: БЕК, 2010 – С. 245. ↑

-

Россия в глобальной политике [Электронный ресурс].- Режим доступа: http://www.globalaffairs.ru/. ↑

-

Экономика внешних связей России: Учебник для предпринимателей. / Под ред. доц. А.С. Булатова. М.: Издат-во БЕК, 2015. – С. 87. ↑

-

Экономика внешних связей России: Учебник для предпринимателей. / Под ред. доц. А.С. Булатова. М.: Издат-во БЕК, 2015. – С. 87. ↑

-

Экономика внешних связей России: Учебник для предпринимателей. / Под ред. доц. А.С. Булатова. М.: Издат-во БЕК, 2015. – С. 88. ↑

-

Тосунян Г. А., Емелин А. В. Валютное право Российской Федерации; Дело - Москва, 2014. – С. 45. ↑

-

Тосунян Г. А., Емелин А. В. Валютное право Российской Федерации; Дело - Москва, 2014. – С. 45. ↑

-

Перспективы [Электронный ресурс].- Режим доступа: http://www.perspektivy.info/. ↑

- Права и обязанности участников общества с ограниченной ответственностью

- Характеристики и типы мониторов для персональных компьютеров (Тенденции и направления развития мониторов)

- Распределение и использование прибыли как источник прибыли экономического роста предприятий

- Международные финансы. Тенденции развития международной валютной системы

- Финансы. Финансовые ресурсы фондов и ассоциаций

- Человеческий фактор в управлении организацией. Теория менеджмента

- Характеристики и типы мониторов для персональных компьютеров (Классификация по размерности отображения)

- Жизненный цикл организации и управление организацией (Модели жизненных циклов организации)

- Рынок ценных бумаг

- ВИДЫ ДОГОВОРОВ (Договор купли продажи и его разновидности)

- Информационные и мотивационные структуры в особенностях индивидуального поведения и учет их в практике работы с персоналом.

- Управления Финансами и пути его совершенствования