Управление жизненным циклом организации

Содержание:

Введение

Организации зарождаются, развиваются, добиваются успехов, ослабевают и, в конце концов, прекращают свое существование. Немногие из них существуют бесконечно долго, ни одна не живет без изменений. Новые организации формируются ежедневно. В то же время каждый день сотни организаций ликвидируются навсегда. Умеющие адаптироваться - процветают, негибкие - исчезают. Какие-то организации развиваются быстрее других и делают свое дело лучше, чем другие. Руководитель должен знать, на каком этапе развития находится организация, и оценивать, насколько принятый стиль руководства соответствует этому этапу. Именно поэтому широко распространено понятие жизненного цикла организаций как предсказуемых изменений с определенной последовательностью состояний в течение времени. Применяя понятие жизненного цикла, можно видеть, что существуют отчетливые этапы, через которые проходят организации, и что переходы от одного этапа к другому являются предсказуемыми, а не случайными.

В настоящее время организационному развитию уделяется большое внимание. Как правило, под ним понимаются некоторые целенаправленные изменения, вводимые управленцами с целью увеличить эффективность работы организации. При этом одни организации развиваются динамичнее и успешнее других, вторые - словно стоят на месте, третьи - переживают не проходящий кризис.

Предмет изучения – Проблемы формирования менеджмента на различных этапах жизненного цикла организации

Объект - организация ОАО «МегаФон»

1. Аспекты жизненного цикла организаций

1.1. Теоретические аспекты жизненного цикла организации

Оценка руководящим составом развитие своей организации должно происходить постоянно. Руководитель должен знать, этапы развития организации, и анализировать, насколько стиль руководства соответствует этому этапу.

Вследствие этого понятие о жизненном цикле организаций как о предсказуемых их изменениях с определенной последовательностью состояний в течение времени. Понятие жизненного цикла, можно видеть: через этапы, которые проходят организации. Переходы от одного этапа к другому являются предсказуемыми, а не случайными.[1]

Концепции жизненного цикла уделяется большое внимание в литературе по изучению рынков. Жизненный цикл используется для объяснения того, как продукт проходит через этапы рождения или формирования, роста, зрелости и упадка. Организации имеют некоторые исключительные характеристики, которые требуют определенной модификации понятия жизненного цикла.

Один из вариантов деления жизненного цикла организации на соответствующие временные отрезки предусматривает следующие этапы.

1. Этап предпринимательства. Организация находится в стадии становления. Цели являются еще нечеткими, творческий процесс протекает свободно, продвижение к следующему этапу требует стабильного обеспечения ресурсами.

2. Этап коллективности. Развиваются инновационные процессы предыдущего этапа, формируется миссия организации. Коммуникации и структура в рамках организации остаются в сущности неформальными.

3. Этап формализации и управления. Структура организации стабилизируется, вводятся правила, определяются процедуры. Упор делается на эффективность инноваций и стабильность. Органы по выработке и принятию решений становятся ведущими компонентами организации. Возрастает роль высшего руководящего звена организации, процесс принятия решений становится более взвешенным, консервативным. Роли уточнены таким образом, что выбытие тех или иных членов организации не вызывает серьезной опасности.

4. Этап выработки структуры. Организация увеличивает выпуск своих продуктов и расширяет рынок оказания услуг. Руководители выявляют новые возможности развития. Организационная структура становится более комплексной и отработанной. Механизм принятия решений децентрализован.

5. Этап упадка. В результате конкуренции, сокращающегося рынка организация сталкивается с уменьшением спроса на свою продукцию или услуги. Руководители ищут пути удержания рынков и использования новых возможностей. Увеличивается потребность в работниках, особенно тех, кто обладает наиболее ценными специальностями. Количество конфликтов нередко увеличивается. К руководству приходят новые люди, предпринимающие попытки задержать упадок. Механизм выработки и принятия решений централизован.[2]

Графически основные этапы жизненного цикла организации представлены На рисунке показано по восходящей линии создание, рост и зрелость организации, а также ее упадок, обозначенный ниспадающей кривой.

Рис. 1.1 - Жизненный цикл организации[3]

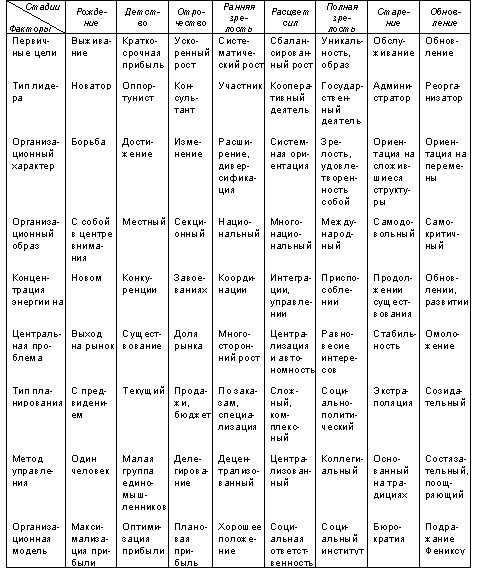

На основе проводимых исследований и обобщения накопленного опыта стадии жизненного цикла организации можно представить более детально, как это сделано в таблице:

Стадии жизненного цикла организации[4].

Жизненный цикл организации – совокупность стадий, которые проходит организация за период своего функционирования: рождение, детство, отрочество, ранняя зрелость, расцвет сил, полная зрелость, старение, обновление.

Рождение. Основатели организации выявляют неудовлетворенные требования потребителя или социальные нужды. Целеустремленность, способность рисковать и преданность делу характеризуют этот этап. Нередко используется директивный метод руководства,

Детство. Это опасный период, поскольку наибольшее количество неудач происходит в течение первых лет после возникновения организации. Из мировой статистики известно, что огромное число организаций небольшого масштаба терпят неудачу из-за некомпетентности и неопытности руководства. Каждое второе предприятие малого бизнеса терпит крах в течение двух лет, четыре из пяти предприятий – в течение пяти лет своего существования. Задача этого периода – быстрый успех. Цели – здоровое существование и развитие, а не простое выживание. Нередко вся работа выполняется на пределе возможностей, чтобы не потерять темп возрастающего успеха. Управление осуществляется деятельным и подготовленным руководителем и его первоначальной командой.

Рис.1.2 – Стадии жизненного цикла организации[5]

Отрочество. Во время этого переходного периода рост организации осуществляется, как правило, несистематично, рывками; организация все больше набирает силу, однако координация проводится ниже оптимального уровня. Более организованные процедуры постепенно заменяют рискованную страсть к успеху. Налаживается планирование, разработка бюджетов, прогнозов. Расширяется прием на работу специалистов, что вызывает трения с прежним составом. Основатели организации вынуждены больше роль выполнять непосредственных руководителей, а не предпринимателей, проводя систематическое планирование, координацию, управление и контроль.

Ранняя зрелость. Отличительные признаки этого периода – экспансия, дифференциация и, возможно, диверсификация. Образуются структурные подразделения, результаты, деятельности которых измеряются полученной прибылью. Используются многие общепринятые методы оценки эффективности, должностные инструкции, делегирование полномочий, нормы производительности, экспертиза, организация обучения и развития. Однако начинают проявлять себя тенденции бюрократизма, борьбы за власть, местничества, стремление добиваться успеха любой ценой.

Расцвет сил. Имея в правлении акционеров, организация ставит на данном этапе цель сбалансированного роста. Структура, координация, стабильность и контроль должны иметь такое же значение, как и инновации, совершенствование всех частей и децентрализация. Принимается концепция структурных подразделений, результаты, деятельности которых измеряются полученной прибылью. Новая продукция, рынок сбыта и технологии должны быть управляемы, а квалификационные навыки управленческого персонала – более отточены. С ускорением темпов роста по сравнению с предыдущими стадиями организация нередко переоценивает свои успехи и возможности.

Полная зрелость. Имея компетентное, но не всегда ответственное руководство, организация действует практически сама по себе. Весьма часто устанавливается нежелательное состояние всеобщего благодушия. Несмотря на то что картина доходов вполне приемлема, темпы роста замедляются. Организация может отклоняться от своих первоначальных целей под влиянием внешнего давления. Вместе с тем слабости слишком очевидны. Эти симптомы нередко руководством игнорируются.

Старение. Этот тип никогда бы не наступил, если бы руководство организации постоянно осознавало необходимость обновления. Конкуренты неизменно покушаются на долю организации на рынке. Бюрократическая волокита, не всегда обоснованная стратегия, неэффективная система мотиваций, громоздкая система контроля, закрытость к новым идеям – все это вместе взятое создает условия для «закупорки артерий». Как показывает практика, очень трудно остановиться и прекратить выполнение непродуктивной работы. В результате организация постепенно начинает распадаться. Она вынуждена либо принять жесткую систему обновления, либо погибнуть как самостоятельная структура, влившись в приобретающую ее корпорацию. Организация откатывается назад, и вновь начинается борьба за ее выживание.

Обновление. Организация в состоянии подняться из пепла как Феникс. Это может сделать новая команда руководителей, уполномоченных на проведение реорганизации и осуществление плановой программы внутреннего организационного развития.[6]

1.2. Аналитический обзор жизненного цикла организации, опыта ведущих отечественных компаний

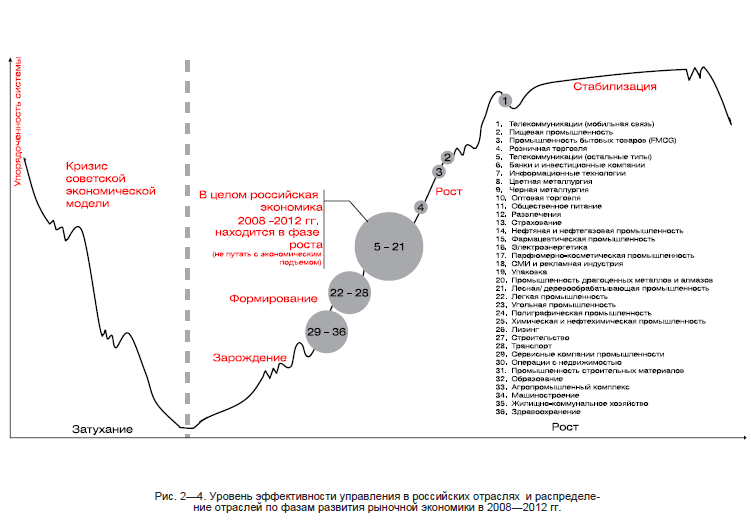

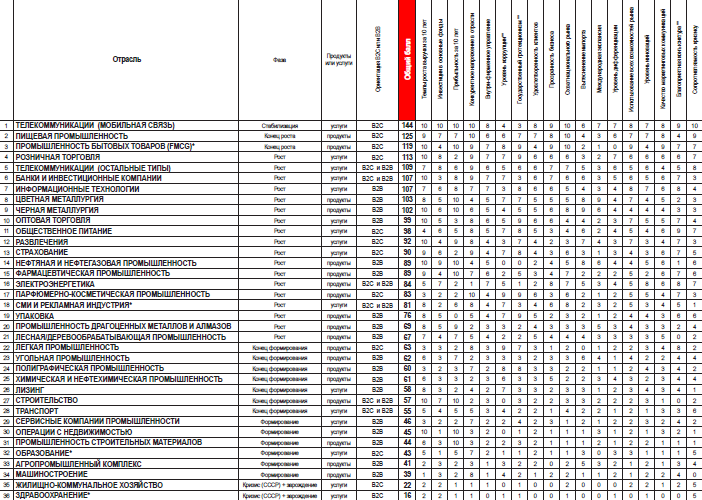

После того как мы рассмотрели фазы жизненного цикла экономики, полезно посмотреть с точки зрения этой теории на общие тенденции развития целых отраслей российской экономики по состоянию на 2008―2012 гг. В качестве «классификатора» отраслей предлагается использовать отраслевую структуру, принятую рейтинговым агентством «Эксперт» для ежегодных обзоров «Эксперт 400» и «Эксперт 200». Начиная с 1994 г. в этих обзорах проводится подробный анализ состояния соответствующего числа крупнейших отечественных компаний.[7] Хотя рейтинг «Эксперта» ранжируется по объему реализации продукции (производства, услуг) в определенном году, в него входят компании практически всех сфер экономики. При этом отраслевая структура рейтинга более компактна, чем, например, классификаторы ОКОНХ. Попробуем проанализировать, какие отрасли являются самыми эффективными с точки зрения управления, достижения целей бизнеса и умения работать на высоко-конкурентном рынке, максимизируя прибыль.

Анализ темпов роста выручки и доходов по отрасли для этого недостаточен. Например, розничная торговля до кризиса 2008 г. росла очень быстро, но прибыль сетей минимальна, поскольку велики инвестиции в экспансию торговых сетей. Напротив, нефтегазовая отрасль ― лидер по прибыли, но ее рост основан не на качественном управлении и прогрессивных технологиях, а на внешней конъюнктуре при снижающихся темпах добычи. Как только упала цена на нефть и газ, некогда гордившиеся своим богатством компании («Газпром», «ЛУКОЙЛ» и др.[8]) сразу же подали заявки на господдержку через льготное кредитование, объясняя свои действия тем, что им не хватит средств расплатиться с кредитами и одновременно проводить инвестиции в добычу нефти и газа. Так, может быть, лучше пересмотреть структуру своих активов, продать непрофильные (от СМИ до энергетики), перестать выводить средства из России на международные проекты (от Средней Азии и Африки до Латинской Америки и Аляски) и наконец-то заняться внутренней оптимизацией и снижением расходов? Ведь если проанализировать презентации топ-менеджмента этих компаний, то окажется, что себестоимость добычи нефти у того же «ЛУКОЙЛа» в 2006―2007 гг. была $2,7/бар., а «Газпром» добывал 1 тыс. м3 товарного газа с учетом его переработки по себестоимости всего 119,2 руб., при этом себестоимость транспортировки 1 тыс. м3 газа по территории России составляла 381,2 руб.. В строительстве на результаты влияет зависимость от городских чиновников, а будь рынок прозрачным и равнодоступным для всех участников, в том числе иностранных, картина отрасли была бы совсем другой...[9]

Вот почему только по прибыльности нельзя судить об общей эффективности бизнеса, проверяемого кризисом на прочность. При оценке эффективности отраслей разумней выбрать интегрированные критерии, которые бы определили реальные успехи менеджмента в сложной конкурентной борьбе, без влияния выгодной рыночной конъюнктуры или господдержки.

Поэтому были введены 18 критериев и экспертно оценена каждая отрасль по каждому из них в баллах от 1 до 10 (см. таблицу 1.1):

• темпы роста выручки за 10 лет;

• масштабные инвестиции в основные фонды или в инфраструктуру услуг;

• прибыльность за 10 лет;

• напряжение конкурентных сил в отрасли;

• качество внутрифирменного управления (качество стратегии, профессионализм менеджмента, воплощение стратегии);

• роль коррупции в отрасли (как на уровне регуляторов отрасли, так во взаимодействии предприятий отрасли с поставщиками и клиентами);

• роль государственного протекционизма в отрасли;

• удовлетворенность клиентов качеством продукции/услуг или соотношение цены и качества товаров или услуг;

• прозрачность бизнеса, корпоративное управление и акционерные отношения;

• всероссийский охват предложением продукта/услуги;

• борьба с импортом, в т.ч. национальный капитал контролирует отрасль или иностранный;

• международная экспансия бизнеса;

• уровень дифференциации (выпуск продукции вторичного передела для промышленности или новые нестандартные решения для сферы услуг);

• использование всех возможностей рынка;

• уровень инноваций и технологических решений;

• качество маркетинговых коммуникаций с клиентами и партнерами;

• роль выгодной внешней конъюнктуры;

• сопротивляемость кризису.

Таблица1.1. Интегральная оценка эффективности российских отраслей в 2008―2012 гг.(в приложении 1)[10]

Затем баллы были суммированы, а отрасли ранжированы по убыванию итогового балла. В десятку самых эффективных отраслей не вошли традиционные лидеры по прибыли, такие, как нефть и газ, а также отрасли, добывающие полезные ископаемые. Самыми эффективными в основном оказались отрасли услуг и отрасли, производящие продукты для конечных потребителей. Эти отрасли за десять-пятнадцать лет «с нуля» смогли построить абсолютно новые бизнесы без приватизационной истории и эффективно аккумулировать деньги населения, обеспечив рост внутреннего потребления. Распределение отраслей по фазам жизненного цикла показано на рис. 2.4.[11]

1.3. Влияние конкуренции и монополии на эффективность деятельности российских отраслей

Удивительно, но факт, что из 15 самых эффективных отраслей только 6 связаны с производством, а костяк и большая часть самых эффективных отраслей в России ― это услуговый сектор. Отрасли, входящие в первую пятерку, похожи сочетанием двух факторов ― в этих отраслях самая сильная конкуренция и очень высокая скорость оборота денежных средств. Легкость вхождения игроков на эти рынки, помноженная на высокую скорость оборачиваемости, приводит к росту эффективности производства товаров и предоставления услуг за счет быстроты изменений, которые вносят компании в свою деятельность. Эти отрасли быстрее других доводят свои рынки до насыщения, переходя в фазу стабилизации бизнеса на национальном уровне. Конкурентное напряжение начинает спадать, а оборот денежных средств — замедляться (сроки окупаемости возрастают) с каждым «шагом вниз» по нашему рейтингу. В 10 первых отраслях вы не найдете ни одной монополии. Это, наверное, ответ на вопрос, какая экономика эффективнее: основанная на чистой конкуренции или на государственном регулировании, пусть даже осуществляемом рыночными методами через крупные государственные концерны.[12]

Наши экономисты делятся на два противоборствующих лагеря: рыночников и государственников. Но истина посередине. Согласно нормальному распределению вероятностей (распределению Гаусса), в системе всегда присутствуют две области стандартного отклонения. То же самое можно сказать об обществах, экономиках и организациях. Чистая конкуренция без контроля государства — такая же утопия, как и государственное планирование без частной инициативы. Наиболее жизнеспособными являются системы, которые балансируют в области нормального распределения, не допуская ошибок не слишком стремительного роста, ни пассивности.

Поэтому для России ответ очевиден: ориентированные на конечных потребителей отрасли с высокой скоростью оборота денежных средств (это, как правило, розничные услуги и товары) нужно отдать в частные руки и выстроить регулирование так, чтобы в этих секторах не прекращалась конкурентная война, но сохранялись прозрачные для иностранцев правила работы. Это обеспечит рост качества услуг и продуктов и удовлетворенность клиентов, и повысит качество жизни в стране до передового уровня.[13]

Отрасли, имеющие продолжительные сроки оборачиваемости денежных средств и связанные с национальной безопасностью (национальной инфраструктурой) должны контролироваться государством. Но и в этих секторах нельзя создавать монополии. В каждом должны быть 2―3 крупные госкомпании со схожей структурой активов, конкурирующие между собой и оцениваемые по одинаковым показателям. Если управленцы не обеспечивают надлежащую эффективность и прозрачность, они будут «съедены» по законам выживания другими управленцами. Не можете найти эффективных управленцев ― берите из бизнеса. Элемент конкуренции повышает эффективность решений при любом государственном строе. В СССР одним из немногих экспортных товаров, завоевавших превосходную репутацию, были вооружения. И произошло это благодаря конкуренции между конструкторскими бюро, параллельно решавшими одинаковые задачи («МиГ» и «Сухой», КБ Ильюшина и КБ Туполева, КБ Миля и КБ Камова и т.д.). Также стоит отметить, что услуговый сектор, занимающий первые места в рейтинге, и быстро-оборачиваемое розничное производство менее всего пострадали от кризиса, потому что за годы конкурентных войн они привели все свои процессы к оптимальному состоянию и вытеснили неэффективные компании, а также завершили насыщение своих рынков, стабилизировав свое развитие. Ценность сети в количестве ее пользователей. Кто сумел свою услугу из диковинки превратить в предмет первой необходимости, тот может себе гарантировать доход в любой экономической ситуации.

Так, например, средняя разговорная активность (MOU) абонентов в федеральной тройке операторов мобильной связи уменьшилась за кризисный квартал конца 2008 г. всего на единицы минут в месяц, а активные московские абоненты в разгар кризиса стали говорить всего на 5—7% меньше[14]. Даже в условиях кризиса люди предпочитают сохранять свои мобильные номера, подписку на кабельное ТВ, доступ в Интернет и пользоваться удобным магазином поблизости, хотя он и дороже рынка или гипермаркета, расположенного за несколько километров от дома. У отраслей, которые в момент наступления кризиса ликвидности находились в фазе активного роста, инвестиционный цикл не был завершен, что и привело многие компании к убыткам и банкротству ввиду невозможности рефинансирования своих долгов. Но хуже всех после наступления кризиса обстояли дела у только что сформированных и еще не адаптировавшихся к рыночным реалиям отраслей с невысокой конкурентоспособностью и долгой оборачиваемостью средств. Огромные увольнения (до 30—50% от кадровой численности предприятий) произошли в машиностроении, угольной промышленности, промышленности строительных материалов, строительстве[15]. В этих отраслях повсеместно наблюдаются остановки производства и бессрочные отпуска.

2. Анализ жизненного цикла на примере организации ОАО «МегаФон»

2.2. Краткая характеристика компании

Первый общероссийский оператор мобильной связи стандарта GSM 900/1800.

Сергей Солдатенков, генеральный директор ОАО «МегаФон» (с 2003 г. по настоящее время)

Выручка (2015 г.) – 313,4млрд руб .

Чистая прибыль (2015 г.) – 39,041млрд руб.

Основные акционеры: Холдингу Garsdale (подконтрольный USM Holdigns Алишера Усманова) принадлежит 56,32% «Мегафона», шведско-финской TeliaSonera Group принадлежит 25,17% акций оператора. 100-процентная «дочка» компании Megafon Investments Ltd владеет 3,92% акций материнской компании. 14,7% акций находится в свободной обращении. Работает в России, Таджикистане, Абхазии и Южной Осетии. Под торговой маркой «МегаФон» компания работает только в России.

По итогам 215 г. число клиентов компании составило 76,8 млн, а к середине августа 2016 г. превысило отметку в 77,1 млн.

Компания была создана в июне 1993 г. и зарегистрирована как ЗАО «Северо-Западный GSM». С 1994 г. ЗАО «Северо-Западный GSM» оказывало услуги мобильной связи в Северо-Западном регионе Российской Федерации под брендом «Северо-Западный GSM». За первые два года работы компания подключила 8000 абонентов, что превышало бизнес-план в три раза.

В 2001 г. акционерами компании было принято решение о начале формирования общероссийского оператора. В мае 2002 г.

ЗАО «Северо-Западный GSM» было преобразовано в ОАО «МегаФон». Это решение было реализовано посредством формирования группы компаний, куда вошли ЗАО «Соник Дуо», ЗАО «Мобиком-Центр», ЗАО «Уральский Джи Эс Эм», ЗАО «Мобиком-Кавказ», ЗАО «Мобиком-Новосибирск», ОАО «МСС–Поволжье» и ЗАО «Мобиком-Хабаровск», ЗАО «Волжский GSM», ЗАО «Моби-ком-Киров». Эти компании имели лицензии на развертывание сетей мобильной связи во всех регионах Российской Федерации.

В июле 2010 г. «МегаФон» занял второе место среди операторов «большой тройки» по количеству абонентов с долей рынка 25,3%.

Ожидается, что в будущем рынок мобильной связи в нашей стране будет расти на скромные 3—7% ежегодно. Сегодня компания активно осваивает смежные рынки. На смену фиксированным каналам, на которые раньше приходилась основная часть интернет-трафика в нашей стране, массово приходит беспроводной доступ в Интернет по сетям 3G и LTE.

Согласитесь, что в России с ее огромными расстояниями организовать беспроводную связь проще, чем фиксированную. А с учетом того, что любая информация в цифровой форме представляет собой данные того или иного типа, можно привести все виды связи к одной общей стоимости, и в недалеком будущем абонент, вероятнее всего, будет платить по одному счету за общий трафик данных.

«МегаФон» уделяет особое внимание построению дружеских и доверительных отношений внутри своего почти 25-тысячного коллектива и высокому качеству обслуживания десятков миллионов абонентов. Все это позволяет рассчитывать на то, что компания сохранит свое место на рынке и приумножит клиентов в будущем.

2.2. Жизненный цикл организации ОАО «МегаФон»

ФАЗА ЗАРОЖДЕНИЯ КОМПАНИИ (1993—1997)

Идея о создании оператора мобильной связи в Санкт-Петербурге витала в воздухе. В начале 1990-ых гг. страна отказалась от прежнего курса и обратила внимание на Запад. В город активно начали приезжать иностранные бизнесмены и политики. Резко активизировалось сотрудничество Северо-Западного региона России со скандинавскими странами. Бизнес местных предпринимателей также расширялся. Следуя этим тенденциям, в сентябре 1991 г. состоялся запуск первой в СССР сети мобильной связи —сети «Дельта Телеком», работавшей в стандарте NMT-450. Перспективы развития новых видов связи понимали и руководители предприятий фиксированной связи города. О новом стандарте GSM начальник информационно-вычислительного центра (ИВЦ) Ленинградской междугородной телефонной станции (ЛМТС) Александр Малышев разговаривал с Евгением Кесаревым, гражданином Швеции и владельцем компании «Вест Линк», которая тогда участвовала в модернизации эксплуатируемой на ИВЦ системы расчетов за услуги связи.

В 1992 г., как вспоминал Александр Малышев, во время совместной работы с Telecom Finland по созданию первого российского автоматического телефонного справочника, российские связисты наблюдали за внедрением GSM в скандинавских странах. Тогда-то, по его словам, и родилась идея создания совместной операторской компании. Идею создания оператора GSM поддержал тогдашний генеральный директор ЛМТС Н.В. Певцов. Но фактически началом работ по созданию компании можно считать визит в феврале 1992 г. Александра Малышева и Евгения Кесарева в Стокгольм, где в результате переговоров с национальным оператором связи Швеции Telia был подписан первый протокол о намерении скандинавской стороны участвовать в проекте.

Главными задачами менеджмента стали получение разрешений на частоты, разработка проекта сети и организационной структуры компании, а также обсуждение предложений потенциальных поставщиков оборудования. В первое время своего существования компания ютилась в небольшой комнате на первом этаже здания ИВЦ Ленинградской междугородной телефонной станции (ЛМТС). Позже офис переехал в комнату в том же здании, но чуть больших размеров. Первую мебель и оргтехнику предоставили ЛМТС и Telecom Finland. Первым автомобилем компании стал старенький «Москвич-412», который выделил один из российских учредителей — Санкт-Петербургская междугородная телефонная станция. Первые коммерческие клиенты были подключены к сети Северо-Западного GSM в середине декабря 1994 г. Официальное начало коммерческой эксплуатации сети GSM в Санкт-Петербурге состоялось 17 января 1995 г.

Акционеры компании «Северо-Западный GSM» были очень рады такому успешному старту и решили постепенно расширяться.

В 1996—1997 гг. компания начала покупать лицензии в других областях Северо-Западного региона. Никто до 2000 г. не думал о федеральной экспансии. Пока главным было отработать технологии работы в Санкт-Петербурге и в радиусе нескольких сот километров от него.

Опыт «МегаФона» показывает, что для принципиально новых услуг, ранее на рынке не существовавших, отправной точкой является создание системы управления и в первую очередь тех ее элементов, которые формируют саму услугу. В случае «МегаФона» это, разумеется, инфраструктура, а также бизнес-модель. Напротив, когда компания приходит на рынок, где схожие услуги уже представлены, то компанию следует строить, определяя потребности ключевых аудиторий, в первую очередь клиентов. Именно поэтому при описании работы «Генератора МегаФона» мы сначала рассматриваем систему управления, а потом влияющие на бизнес ключевые аудитории.

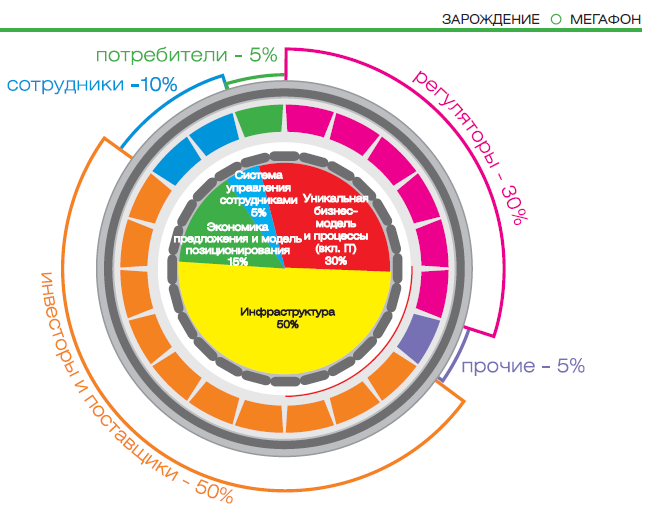

Рис. 2.1. «Генератор» в фазе зарождения компании «МегаФон»

ЭЛЕМЕНТЫ СИСТЕМЫ УПРАВЛЕНИЯ КОМПАНИЕЙ В ФАЗЕ ЗАРОЖДЕНИЯ

Уникальная бизнес-модель и бизнес-процессы (business& IT, software) — 30%

Инфраструктура предоставления услуги (hardware) — 50%

Экономика предложения и модель позиционирования(marketing & economics) — 15%

Система управления сотрудниками (HR) — 5%

КЛЮЧЕВЫЕ АУДИТОРИИ, ВЛИЯЮЩИЕ НА УСПЕХ БИЗНЕСА, В ФАЗЕ ЗАРОЖДЕНИЯ

Инвесторы и поставщики оборудования — 50%

Регуляторы — 30%

Сотрудники — 10%

Потребители — 5%

Прочие — 5%

ФАЗА ФОРМИРОВАНИЯ КОМПАНИИ (1997—2002)

В 1997 г. стало понятно, что услуга мобильной связи оказалась востребованной. «Северо-Западный GSM» стал расширять свое присутствие вне Санкт-Петербурга и Ленинградской области.

Начало и вся первая половина 1997 г. стали временем освоения рынка собственного региона. Еще в 1994 г. были получены (с прицелом на будущее) лицензии на операторскую деятельность в Архангельской и Мурманской областях, а также в Республике Карелия. Эти лицензии предусматривали начало операторской деятельности не позднее весны-лета 1997 г., после чего они могли быть отозваны. Поэтому нужно было предпринимать срочные меры. Сопротивление было нешуточным, местные операторы (стандарты NMT и AMPS развивались в основном местными управлениями электросвязи) справедливо видели в «Северо-Западном GSM» сильного конкурента. Но в результате интенсивной работы в мае—июле 1997 г. с короткими интервалами были запущены сети GSM в Архангельске, Мурманске и Петрозаводске. С успешным строительством новых сетей приходило понимание, что компания сможет предоставлять услуги во всей России.

Скандинавские акционеры относились к такой перспективе скептически, особенно после кризиса 1998 г., когда многие иностранные компании ушли из России, посчитав рынок бесперспективным. Но 1999 год показал, что это был самый удобный момент для приобретения значительно подешевевших компаний, обладавших необходимыми лицензиями.

Когда все доступные лицензии были тем или иным способом получены, акционеры приняли решение о консолидации активов в рамках единой компании. В августе 2001 г. российские компании «Телекоминвест», «ЦТ Мобайл», финская Sonera и шведская Telia анонсировали беспрецедентное для российского рынка мобильной связи событие: создание первой компании-оператора, оказывающей услуги на всей территории России. В рамках этого проекта предполагалось объединить ЗАО «Северо-Западный GSM» с ЗАО «Соник Дуо» (Москва), ЗАО «Мобиком-Кавказ», ЗАО «Мобиком-Центр», ЗАО «Мобиком-Новосибирск», ЗАО «Мобиком-Хабаровск», ЗАО «Мобиком-Киров», ОАО «МСС-Поволжье», ЗАО «Волжский GSM» и ЗАО «Уральский GSM». В результате этого слияния объединенная компания, получившая название «МегаФон», обладала крупнейшим в России лицензионным покрытием, охватывающим 68 регионов Российской Федерации, где проживают около 122 млн человек, что составляло 80% населения страны. Базовым оператором для реализации этого проекта стал «Северо-Западный GSM». Таким образом, начался новый этап в истории его развития. Так стартовал проект «МегаФон» и компания перешла в фазу роста.

Рис. 2.2. «Генератор» в фазе формирования компании «МегаФон»

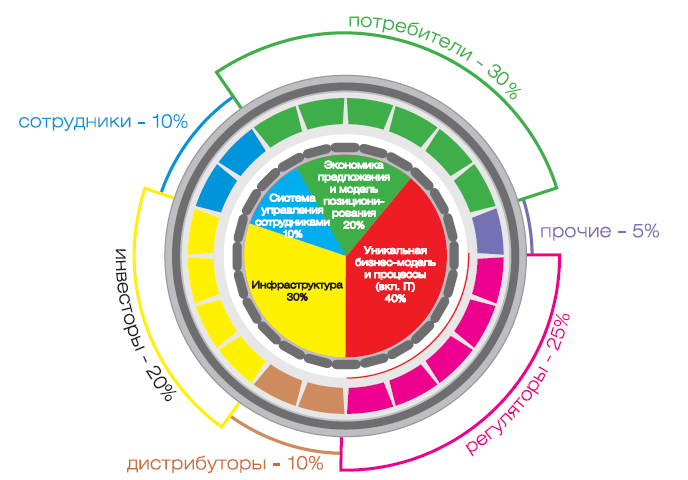

ЭЛЕМЕНТЫ СИСТЕМЫ УПРАВЛЕНИЯ КОМПАНИЕЙ В ФАЗЕ ФОРМИРОВАНИЯ

Уникальная бизнес-модель и бизнес-процессы (business & IT, software) — 40%

Инфраструктура предоставления услуги (hardware) — 30%

Экономика предложения и модель позиционирования (marketing & economics) — 20%

Система управления сотрудниками (HR) — 10%

КЛЮЧЕВЫЕ АУДИТОРИИ, ВЛИЯЮЩИЕ НА УСПЕХ БИЗНЕСА, В ФАЗЕ ФОРМИРОВАНИЯ

Потребители — 30%

Регуляторы (и владельцы приобретаемых активов) — 25%

Инвесторы — 20%

Дистрибуторы — 10%

Сотрудники — 10%

Прочие — 5%

ФАЗА РОСТА КОМПАНИИ (2002—НАЧАЛО 2008)

Весной 2002 г. состоялась сделка, в результате которой «Северо- Западный GSM» стал владельцем всех компаний мобильной связи «Телекоминвеста». Одновременно произошла реструктуризация, изменение организационно-правовой формы с закрытой на открытую и переименование компании. Процесс трансформации «Северо-Западного GSM» в «МегаФон» включал в себя ребрендинг, подготовку и выделение головного офиса с переездом в Москву и одновременно создание Северо-Западного филиала «МегаФона». Переехавшие в столицу сотрудники обладали опытом работы на сформированном рынке, и им предстояло перенести этот опыт на федеральный уровень, «тиражировав» его для других регионов страны.

Бурный рост «МегаФона» замедлился в начале 2008 г. Проникновение услуг мобильной связи достигло 120% численности населения (а в Москве и вовсе 175%). За 2008 г. Абонентская база в России выросла всего на 9%, в первом полугодии 2009 г. —тройки» показали за 2008 г. относительно скромный рост («Мега-Фон» — 22%, МТС — 11%, «ВымпелКом» — 8%). В первом полугодии 2009 г. рост их абонентской базы еще более замедлился («МегаФон» — 7%, МТС — 5%, «ВымпелКом» — 6%). Несмотря на то, что по итогам 2009 г. «Мега-Фон» стал лидером по чистым подключениям в России и его абонентская база выросла на 16,3%, весь рынок и крупные операторы вступили в фазу стабилизации.

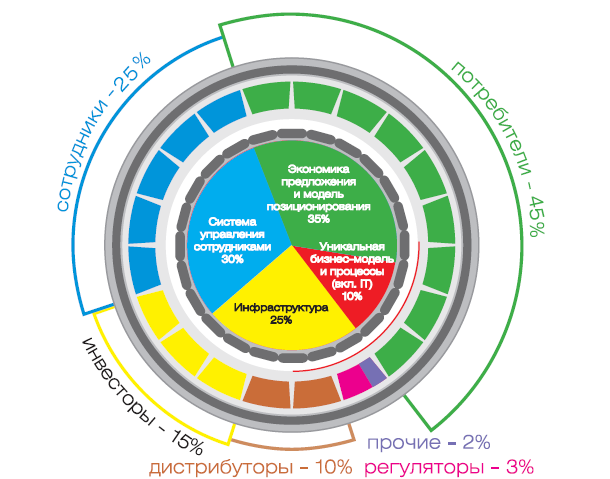

Рис. 2.3. «Генератор» в фазе роста компании «МегаФон»

ЭЛЕМЕНТЫ СИСТЕМЫ УПРАВЛЕНИЯ КОМПАНИЕЙ В ФАЗЕ РОСТА

Экономика предложения и модель позиционирования (marketing & economics) — 35%

Система управления сотрудниками (HR) — 30%

Инфраструктура предоставления услуги (hardware) — 25%

Уникальная бизнес-модель и бизнес-процессы (business & IT, software) — 10%

КЛЮЧЕВЫЕ АУДИТОРИИ, ВЛИЯЮЩИЕ НА УСПЕХ БИЗНЕСА, В ФАЗЕ РОСТА

Потребители — 45%

Сотрудники — 25 %

Инвесторы — 15%

Дистрибуторы — 10%

Регуляторы — 3%

Прочие — 2%

ФАЗА СТАБИЛИЗАЦИИ КОМПАНИИ (НАЧАЛО 2008 — НАСТОЯЩЕЕ ВРЕМЯ)

«МегаФон» перешел на фазу стабилизации своего бизнеса, когда бизнес-идея о доступной мобильной связи во всех точках России полностью реализовалась в виде значительной доли на национальном насыщенном рынке.

За 15 лет работы компания привлекла более 50 млн. абонентов. В ближайшие годы удержание этой аудитории является важнейшей стратегической задачей всех сотрудников компании.

Создание лучшей системы обслуживания в отрасли — вот ключ к многолетней лояльности миллионов клиентов. В будущем ценовые ориентиры не будут так важны (ценовое предложение выровнялось). Более важным для компании будет эмоциональная удовлетворенность абонентов от использования услуг и общения с сотрудниками, мнение о компании в сообществе абонентов, уникальный и персонализированный ассортимент сервисов, комбинаций тарифов и удобство использования, а также технологическое лидерство компании.

Вторая стратегическая задача состоит в непрекращающемся процессе снижения издержек, постоянном повышении внутренней эффективности компании (EBITDA margin, gross margin), отладке бизнес-процессов и в росте производительности труда каждого сотрудника. Все это позволит «МегаФону» держать цены на услуги ниже конкурентов и получать дополнительную прибыль.

От десятков миллионов абонентов «МегаФон» получает и будет получать значительный стабильный доход на протяжении многих лет. Но скорость технологического прогресса так велика, что если «успокоиться», то через несколько лет можно обнаружить, что шанс остаться в лидерах упущен. Поэтому третья стратегическая задача компании — это тех- стабильного рынка сотовой связи должен инвестироваться в ненасыщенные рынки услуг следующего поколения. Благодаря Интернету клиенты будут платить не за количество минут, а за трафик передачи данных, которые будут содержать в себе не только голос, но и видеозвонки, видеоконференции, web-трафик, цифровое телевидение и другое. Поэтому «МегаФон» избрал в качестве драйвера роста услуги по предоставлению беспроводного широкополосного доступа в Интернет. Постоянное снижение цен на высокотехнологичные продукты и оборудование через некоторое время сведет стоимость услуг до приемлемого для всех жителей страны уровня, как когда-то было и с мобильной связью.

Итак, стратегический треугольник компании под названием «Инновационный подход к бизнесу» на многие годы вперед выглядит так: «лучший сервис — внутренняя эффективность — передовые технологии».

Рис. 2.4. «Генератор» в фазе стабилизации компании «МегаФон»

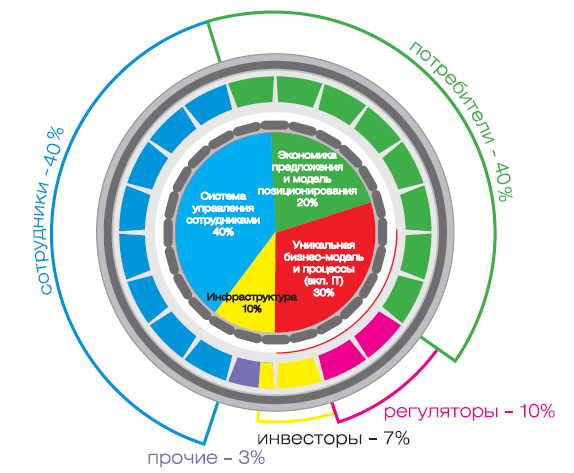

ЭЛЕМЕНТЫ СИСТЕМЫ УПРАВЛЕНИЯ КОМПАНИЕЙ В ФАЗЕ СТАБИЛИЗАЦИИ

Уникальная бизнес-модель и бизнес-процессы (business & IT, software) — 30%

Система управления сотрудниками (HR) — 40%

Экономика предложения и модель позиционирования (marketing & economics) — 20%

Инфраструктура предоставления услуги (hardware) — 10%

КЛЮЧЕВЫЕ АУДИТОРИИ, ВЛИЯЮЩИЕ НА УСПЕХ БИЗНЕСА, В ФАЗЕ СТАБИЛИЗАЦИИ

Сотрудники — 40%

Потребители — 40%

Органы власти — 10%

Инвесторы — 7%

Прочие — 3%

На успех «МегаФона» повлияло множество факторов, но вот самые важные из них:

1. Выбор стандарта GSM

Именно стандарт GSM стал самым распространенным в мире стандартом мобильной связи. Поэтому компания органично росла, и ей не требовалось менять бизнес-модель или тратить ресурсы на замену технологической платформы.

2. Спрос и востребованность услуги

Низкое проникновение фиксированной связи в России определило успех мобильной связи. Даже когда в 2007 г. проникновение мобильной связи составило 108 телефонных номеров на 100 человек, плотность квартирных телефонов выросла незначительно и составила всего 27 телефонных линий на 100 человек, а в сельской местности еще меньше — всего 11 телефонных линий на 100 человек. Просторы России, большие затраты на «медный кабель» и удобство пользования обеспечили «мобилизацию» всего населения страны.

К тому же покупательная способность россиян стремительно выросла в связи с ростом доходов государства и компаний от благоприятной экспортной конъюнктуры. Это сказалось на доступности услуг для потребителей и на доходах операторов.

3. Конкурентная борьба

Благодаря конкурентной борьбе компании этого сектора постоянно занимались внутренней оптимизацией, искали более эффективные пути строительства сетей и работы с абонентами. Ценовая борьба привела к тому, что услуги связи себе может позволить любой житель России или иммигрант.

4. Высокая скорость оборота денежных средств — высокая скорость изменений

Высокая скорость оборота денежных средств позволяла компании сразу же видеть недочеты в своей работе и немедленно их исправлять. Также это позволяло компании окупать инвестиции за более короткий срок.

5. Доступ к деньгам — скорость роста

Доступ к денежным средствам определяет скорость строительства сетей, что в итоге влияет на будущую долю рынка. Чем раньше по отношению к конкурентам обеспечен доступ к финансовым ресурсам, тем больше будет доля рынка. «МегаФон», по сравнению с конкурентами, испытывал с финансированием определенные трудности, но избрал особую стратегию региональной экспансии, которая соответствовала обстоятельствам.

6. Фокус на качестве абонентов, а не на количестве

То, что компания на этапе роста выбрала своим приоритетом качественную работу с абонентами, а не максимизацию абонентской базы, привело ее к успеху в росте выручки на протяжении многих лет. У «МегаФона» лучшие показатели выручки к прибыли среди «большой тройки». Ориентация на сервис и качество обслуживания привела в «МегаФон» миллионы абонентов из других сетей, недовольных невниманием, которое демонстрировали к ним другие компании в период роста.

7. Сотрудники — главное конкурентное преимущество компании

На протяжении жизненного цикла компании сотрудники определяли успех «МегаФона». В будущем от их ответственной и целеустремленной позиции в особенности зависит стабильность успеха компании и удержание миллионов клиентов.

8. Сильный бренд и разделение ценностей

Бренд «МегаФон» и его ценности внесли огромный вклад в привлечение внимания клиентов. Бренд компании был «сконструирован» самым передовым образом. Будучи созданным на несколько лет раньше, чем нынешние бренды основных конкурентов, он не только повлиял на брендовую политику последних, но и достойно конкурировал с их новейшими коммуникационными разработками. При этом ценности бренда «МегаФон» компания смогла не только транслировать потребителям, но и трансформировать и внедрить в коллективе, где они стали эмоциональным стержнем сервисной платформы для сотрудников компании.

9. Фокус на России

Ориентация на российский рынок, отказ от продолжения роста за пределами нашей страны позволили компании не распыляться, целенаправленно работать по повышению качества услуг во всех регионах, что привело к максимизации дохода от услуг, оказанным российским абонентам и их лояльности к компании.

10. Всеобщая недооценка рынка и будущего

У многих была и остается скептическая оценка перспектив развития России, но сколько раз в истории «МегаФона» этот пессимистический сценарий не подтверждался.

3. Предложения направленные на успех компании «МегаФон»

3.1. Предложения по улучшению системы управления компании

Именно инновации в бизнес-модели определяют перспективы компании по поддержанию положительной динамики роста бизнеса.

Главное направление развития бизнес-модели «МегаФона» — это инвестиции в перспективные технологии на ненасыщенных рынках услуг из средств, генерируемых на насыщенных рынках.

Введение стандарта 3GPP Long Term Evolution (или LTE). LTE — это эволюционный стандарт технологий UMTS и CDMA. Скорость передачи данных по стандарту LTE может достигать 326 Мбит/с, что выше скорости передачи данных в стандарте 3G более чем в 45 раз и в 850 раз выше, чем по EDGE/GPRS

Потенциал сетей LTE осознают все операторы связи, поэтому распределение частот под эту технологию вызвало острую конкуренцию. «МегаФон» убежден, что их должны получить компании, доказавшие надежность своих сетей в течение многих лет, имеющие высокий финансовый и технический потенциал и реализующие долгосрочную инновационную политику.

Второе направление — создание собственной розничной сети. На этапе роста функцию массового подключения абонентов выполняли дилеры: сами операторы не имели достаточно средств, чтобы строить еще и собственные сети точек продаж. Однако западная модель продажи услуг связи предполагает, что оператор продает свои услуги конечным потребителям без посредников. С переходом в фазу стабилизации российские операторы перенимают западный опыт работы на насыщенных рынках.

Сотрудники «МегаФона» хорошо обучены, мотивированы и понимают важность поддержания лояльности абонентов к компании, к тому же текучесть кадров в компании в несколько раз ниже, чем у дилеров. В дополнение к непосредственно услугам связи компания также начала самостоятельно продавать и оборудование, в том числе iPhone и 3G-модемов. Продажа инновационной техники, наряду с подключением абонентов к новым услугам, будет одной из важных задач развития собственной розничной сети.

Третье направление — предоставление конвергентной услуги корпоративным клиентам. Голосовая связь в фиксированных сетях интересует компанию только как компонент комплексного предложения корпоративным клиентам. Пользуясь тем, что у компании во многих городах есть небольшая номерная емкость фиксированной связи, компания делает корпоративным клиентам предложение, включающее местную нумерацию, фиксированную междугородную связь, широкополосный доступ в Интернет, мобильную связь. Таким образом, корпоративные клиенты получают полноценный комплекс услуг связи от одного оператора с общей корпоративной скидкой.

Четвертое направление — завоевание доли рынка операторов фиксированной связи на основе внедрения концепции FMS. Этот подход предполагает, что оператор мобильной связи строит свои тарифы с учетом того, где абонент использует телефон. Если это происходит дома или в офисе, где альтернативой сотовому телефону является проводной, тариф на такие звонки устанавливается конкурентоспособным с тарифом фиксированного оператора.

3.2. Предложения по улучшению аудитории, влияющей на успех бизнеса

1.Высокий уровень подготовки технических сотрудников компании и обширный опыт позволяют компании эффективно развертывать новые и должным образом эксплуатировать действующие сети.

Все сотрудники компании — ключевое звено в сервисной платформе компании и в программе повышения внутренней эффективности компании.

При наборе сотрудников их внутренние ценности должно соответствовать главным ценностям компании.

Например, существует такой критерий отбора, как готовность помогать другим людям. Ведь есть люди, которые это делают не по долгу, а по зову сердца. Этот критерий со временем станет ключевым параметром отбора персонала клиентских служб.

Уже сегодня компания при подборе персонала переходит от стандартных интервью к групповым дискуссиям. Соискатели обсуждают заданную тему, отстаивают свою точку зрения. Люди, которые подходят компании, в такой дискуссии проявляются потому, как они взаимодействуют с другими, как говорят, как перебивают.

2. На стабильном рынке компания сосредотачивается на предложении конкурентоспособных цен на свои услуги, на предложении новых услуг и персонализации клиентского запроса.

Заключение

Успешное развитие рассматриваемых мной компаний свидетельствует лишь об одном – в России есть люди способные управлять. Да – именно люди. Ведь никакая стратегия, даже самая успешная, не позволит вам стать лидером рынка, если ваши рабочие будут вас не понимать, если вы не сможете найти общего языка с кредиторами и просто, если вы не умеете управлять. Очень многие российские руководители показали себя отличными менеджерами. И компания «МегаФон» этому доказательство.

На основании проведенного анализа видно, что компания уверенными темпами набирает обороты.

Список литературы

1. Акофф Р. Планирование будущего корпорации.- М.: Прогресс, 2005.-139 с.

2. Акулов В.Б., Рудаков М.Н. Теория организации: Учебное пособие. - М.: Наука, 2003. - 371 с.

3. Акулов В.Б., Рудаков М.Н. К характеристике субъекта стратегического менеджмента. // Проблемы теории и практики управления. 2006. - № 4. - 12-15 с.

4. Багиев Г.Л. Маркетинг: Словарь. - СПб.: Издат. СПбГУЭФ, 2002. - 190 с.

5. Багиев Г.Л., Соловьева Ю.Н. Поиск эффективных технологий маркетинга, предпринимательства и бизнеса. - СПб.: Издат. СПбГУЭФ, 2004. - 389 с.

6. Богачев В.Ф., Кабаков В.С., Ходачек А.М. Стратегия малого предпринимательства. - СПб.: Корвус, 2005. - 347 с.

7. Болотов С.П. Разработка стратегии предприятия: Учеб. пособие. -СПб.: Нева , 2002. - 129 с.

8. Богданов А.А. Всеобщая организационная наука. - М.: Экономика, 2004. - 205 с.

9. Воробьев С.О. Где и почем брать головы. // Эксперт. 2006. - №13. -36-41 с.

10. Герчикова И.Н. Менеджмент: Учебник. 2-е изд. - М.: Банки и биржи, ЮНИТИ, 2005. - 193 с.

11. Голубков Е.П. Маркетинговые исследования: Теория, практика и методология. - М.: Финпресс, 2002. - 410 с.

12. Глухов В.В. Основы менеджмента. - СПб.: Специальная литература, 2005. - 297 с.

13. Глушков В.М. Беседы об управлении. - М.: Наука, 2002. - 390 с.

14. Дырин С.П. Теория организации: Учебник. - Набережные Челны: Изд-во Института управления, 2003. - 186 с.

15. Иванов Д.Е. Жизненные стадии и циклы организации. - М.: Парта, 2005. - 75 с.

16. Ивашковская И.В., Константинов Г.Н., Филонович С.Р. Становление корпорации в контексте жизненного цикла организации. - СПб.: Нева. - 348 с.

17. Котлер Ф. Маркетинг, менеджмент. - СПб.: Питер, 2006. - 299 с.

18. Кушелевич Е.И., Филонович С.Р. Теория жизненных циклов организации и российская действительность. // Социс. - 2006. - № 10. - 63-71 с.

19. Лавизина О.В. Некоторые аспекты управления жизненным циклом организации, понимаемой как социальная система. // Социс. - 2006. - № 12. - 37- 42 с.

20. Мильнер Б.З. Теория организации: Учебник. - М.: Инфра-М, 2002. - 180 с.

21. Немчин А.М. Основы маркетинга: Учеб. Пособие. - СПб.: Питер, 2004. - 200 с.

22. Пригожин А.И. Методы развития организаций.- М: МЦФЭР, 2003. - 379 с.

23. Попов Е.В., Хмелькова Н.В. О жизненном цикле внутренней среды организации. // Менеджмент в России и за рубежом. - 2006. - №1. - 63-59 с.

24. Рогожин С.В., Рогожина Т.В. Теория организации: Учебник. - М.: Экзамен, 2004. - 234 с.

25. Ушаков К.М. Эволюция организации: развитие, расцвет, спад// Директор школы. 1998. N 2. С. 18-22

26. Федько В.П. Маркетинг для студентов. Ростов-на-Дону: Феникс, 2006. - 85 с.

27. Филонович С.Р. «Использование моделей жизненного цикла в организационной диагностике»

28.Финансовый директор «Типичные ошибки при создании системы мотивации» , 2005, № 6

Приложение

-

Болотов С.П. Разработка стратегии предприятия: Учеб. пособие. -СПб.: Нева , 2002. - 129 с. ↑

-

Кушелевич Е.И., Филонович С.Р. Теория жизненных циклов организации и российская действительность. // Социс. - 2006. - № 10. - 63-71 с. ↑

-

Кушелевич Е.И., Филонович С.Р. Теория жизненных циклов организации и российская действительность. // Социс. - 2006. - № 10. - 63-71 с. ↑

-

Багиев Г.Л. Маркетинг: Словарь. - СПб.: Издат. СПбГУЭФ, 2002. - 190 с. ↑

-

Багиев Г.Л. Маркетинг: Словарь. - СПб.: Издат. СПбГУЭФ, 2002. - 190 с. ↑

-

Попов Е.В., Хмелькова Н.В. О жизненном цикле внутренней среды организации. // Менеджмент в России и за рубежом. - 2006. - №1. - 63-59 с. ↑

-

Лавизина О.В. Некоторые аспекты управления жизненным циклом организации, понимаемой как социальная система. // Социс. - 2006. - № 12. - 37- 42 с. ↑

-

Иванов Д.Е. Жизненные стадии и циклы организации. - М.: Парта, 2005. - 75 с. ↑

-

Иванов Д.Е. Жизненные стадии и циклы организации. - М.: Парта, 2005. - 75 с. ↑

-

Филонович С.Р. «Использование моделей жизненного цикла в организационной диагностике» ↑

-

Филонович С.Р. «Использование моделей жизненного цикла в организационной диагностике» ↑

-

Багиев Г.Л., Соловьева Ю.Н. Поиск эффективных технологий маркетинга, предпринимательства и бизнеса. - СПб.: Издат. СПбГУЭФ, 2004. - 389 с. ↑

-

Ушаков К.М. Эволюция организации: развитие, расцвет, спад// Директор школы. 1998. N 2. С. 18-22 ↑

-

Ушаков К.М. Эволюция организации: развитие, расцвет, спад// Директор школы. 1998. N 2. С. 18-22 ↑

-

Финансовый директор «Типичные ошибки при создании системы мотивации» , 2005, №6 ↑

- Общие особенности кадровой стратегии организаций бюджетной сферы (Теоретические основы формирования структуры персонала в организации))

- Управление поведением в конфликтных ситуациях (АО «ЭР - Телеком Холдинг»)

- Управление конфликтами в сфере органов государственной региональной власти

- Система налогового учета (Теоретические основы налогового учета)

- Защита права собственности (Способы защиты права собственности. Вещно-правовые средства защиты права собственности)

- Правовые основы организации нотариата (Правовое регулирование нотариата в России )

- Генезис понятия «гражданское общество»

- Организационная культура и ее роль в современных организациях (Совершенствование организационной культуры посредством использования инструментов мотивации трудовой деятельности персонала)

- Оценка эффективности управления предприятием (ИП «Мойдодыр»)

- Оценка эффективности управления предприятием (Анализ эффективности действующей структуры 19 управления ООО «ПИК-Комфорт»)

- Анализ внешней и внутренней среды организации (Оценка внутренней и внешней среды организации)

- «История возникновения и развития коммерции и предпринимательства за рубежом и в России» .