Управление запасами ООО «МЕДИС»

Содержание:

ВВЕДЕНИЕ

Состояние и эффективность использования запасов как наиболее значимой части оборотных средств является одним из основных условий успешной работы предприятия. Развитие рыночных отношений определяет новые условия их организации. Инфляция, неплатежи и другие кризисные явления заставляют предприятия менять свою политику в отношении товарно-материальных запасов, искать новые источники пополнения, изучать проблему эффективности их использования. Поэтому для предприятия все возможные способы рационального расходования средств, одним из которых является определение оптимальной стоимости товарно-материальных запасов, становятся все более актуальными. Это актуальность данной работы.

Целью курсовой работы является изучение системы управления запасами предприятия и разработка рекомендаций по ее совершенствованию.

Для достижения цели исследования необходимо решить следующие задачи:

- раскрыть функциональную роль запасов на предприятии;

- рассмотреть методы оценки запасов предприятия;

- изучить существующие модели и системы управлению запасами;

- проанализировать процесс управления запасами предприятия ООО «Медис»;

Объект исследования – общество с ограниченной ответственностью «Медис».

Предмет исследования данной работы – система управления запасами ООО «Медис».

Работа состоит из введения, трех частей, заключения, списка сокращений, список использованных источников и приложений.

Во введении определяются цели, задачи и предмет исследования, описание степени развития темы, методическая и информационная база, а также краткое описание работы. Проблемы и возможные решения, круг литературы.

В статье рассматривается основной круг вопросов управления запасами в современных условиях. Формулирует характер, цель, функции и роль акций в рыночной экономике; теоретические основы и методологические инструменты управления запасами.

Работа содержит современные методы управления запасами. В рамках этой работы был разработан ряд практических предложений по совершенствованию механизма управления запасами предприятия.

В заключение рассмотрены основные выводы о работе и степени достижения целей, поставленных во введении, и реализации задач, поставленных во введении.

Методологической основой для управления запасами послужили труды следующих ученых: Гаджинского А. М., Зайцева Н.Л., Стояновой Е. С., и др.

Информационную базу исследования составляют: учебники и монографии отечественных и зарубежных специалистов в области логистики и экономики предприятия, материалы периодической печати по наиболее значимым особенностям управления запасами на современном этапе в России, Интернет-ресурсы, данные бухгалтерской и финансовой отчетности предприятия, практические рекомендации специалистов по управлению производственными запасами.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЗАПАСАМИ ПРЕДПРИЯТИЯ

1.1 Понятие запасов, их значение и необходимость создания

Первая в истории теория управления запасами обычно связана с появлением в конце 19 – начале 20 веков работ Ф. Эджуорта и Ф. Харриса. Эти работы были посвящены изучению простой модели оптимизации, которая определяется так называемым экономичным размером партии для складской системы с постоянным равномерным потоком и периодическим получением сохраненного продукта. В течение нескольких десятилетий никто не заметил эту работу. Эта теория начала развиваться довольно быстро во время Второй мировой войны, а также в послевоенные годы, наряду с другими прикладными математическими дисциплинами, под традиционно объединенным названием «исследование операций». В современной науке теория управления запасами изучается как раздел общей теории управления.

Формирование этих научных дисциплин в историческом контексте происходило по-разному. Как точная наука, теория управления сформировалась во время промышленной революции, то есть практически одновременно с основными, а затем и единственными объектами ее применения, которые включают сложные технические устройства промышленности.

Хотя различные виды акций постоянно играют важную роль в жизни нашего общества, глубокий интерес к изучению процесса накопления в научном смысле появился только в середине прошлого века. Следует отметить, что простота таких процессов очевидна, а интуитивное решение обычно далеко от оптимального, что является отличительной чертой по сравнению с большинством технических объектов. Предвзятость интуиции в процессе управления поставками взаимосвязана с приобретенной эволюционной склонностью человека к накоплению (но обычно «больше» не всегда означает «лучше»).

Различные типы резервов выполняют важную функцию в развитии любой экономической системы и возникают практически во всех сферах управления.

Запас - это продукт, который находится вне процесса производства или непроизводственного потребления. Эти продукты обездвижены и предназначены для производства или потребления в будущие периоды.

Процесс иммобилизации здесь следует понимать, как хранение продуктов в определенном месте, то есть на рабочем месте, на складе, на транспортном средстве во время его перевозки, в бытовом помещении.

Основным местом, где продукты могут находиться в таком обездвиженном состоянии, как правило, является склад. В связи с этим бывает, что на складе называются только те товары, которые хранятся непосредственно на складе. Но понимание запаса только в этом смысле уже, чем предыдущее полное определение.

В отношении любого участника рыночных отношений запасы, которые необходимы в его хозяйственной деятельности, делятся на:

- входящие запасы – это продукция, которая закуплена участниками рынка и временно хранится у них до начала ее использования;

- внутренние запасы – это продукция, находящаяся в процессе потребления, но в самом процессе она временно не участвует и подвергается переработке по причине определенной технологии данного процесса (например, процесса производства);

- выходящие запасы – это продукция конкретного участника рынка, которая предназначена для продажи другому участнику. В основном это готовая продукция, реализуемая производителем или продавцом.

Схему места запасов в процессе воспроизводства можно изобразить следующим образом рисунок 1.1[1].

Исходя из определения запаса, он является «простаивающей» продукцией. Но это только видимость неупотребления запасов продукции.

|

Снабжение как покупка продукции Формирование входящих запасов Внутренние запасы Образование выходящих запасов |

|

Рисунок 1.1 – Запасы на разных этапах процесса воспроизводства

Суть в том, что представленные процессы в основном непрерывны. Производственный процесс зачастую не может быть технологически прерван, или его остановка приведет к крупным потерям для производителя. Характер потребления многих товаров является непрерывным (например, без пищи человек не проживет), а в случае растягивания потребления товаров на какой-то срок (по предметам с длительным сроком использования), снова наступают моменты, когда их нужно обновить (заменить).

Такая непрерывность может быть обеспечена при постоянном поступлении необходимого количества или партий соответствующей продукции в производственном процессе. Эти партии необходимо иметь в наличии до начала потребления, следовательно, должен быть образован необходимый запас продукции.

Экономический смысл запаса заключается в том, что это продукция, обеспечивающая непрерывный процесс производства и потребления в рыночной экономике.

От увеличения запасов, зависит рост количества обездвиженной продукции, то есть не участвующей в производстве, неупотребляемой, можно сказать, что она находится в «бесполезной» форме. Чрезмерный прирост запаса продукции нем ожжет быть выгодным. Но меньший размер запасов может означать, что процесс производства или потребления может быть прерван.

Таким образом, размер необходимых запасов в экономике определяется как минимально необходимый их размер, который требуется для того, чтобы была обеспечена непрерывность процесса производства и потребления.

Проблемы управления запасами в этом отношении заключаются в такой их организации, при которой размеры запасов минимальны, и в то же время оптимальны для конкретных участников рынка.

Современный субъект хозяйствования – это частный экономический сектор, в котором каждый участник отделен от другого участника рынка. В этой связи возникающие проблемы управления запасами, или сведение до минимума их суммарного размера, возможно решить только с позиции отдельного участника рынка (конкретного товаропроизводителя, продавца, посреднической или транспортной организации).

В итоге сокращение запасов у отдельных субъектов хозяйствования на рынке совершенно не зависит от минимизации этих запасов в экономике в целом. Естественно, что стремясь минимизировать свои собственные запасы, каждый участник рынка обеспечивает минимизацию запасов и в экономике в целом, как важнейшего фактора. Но, учитывая понимание целого и его составляющих частей, следует учитывать, что минимальность запасов в экономике в целом будет в любом случае меньше, чем сумма минимальных запасов конкретных участников рынка.

В процессе развития экономики непременно возрастает величина запасов продукции по следующим причинами:

- возрастают масштабы производства. Чем большее количество продукции производится, тем больше запасов должно постоянно потребляться в процессе создания новых продуктов, при прочих равных условиях;

- увеличиваются масштабы перевозок. Производство продукции сконцентрировано в определенных центрах, а потребители этой продукции находятся в разных частях света. Поэтому возрастает количество продукции, постоянно находящейся в процессе перевозки (в пути);

- происходит разделение труда. Процесс разделения труда приводит к появлению нового вида производства, а поэтому и к возникновению новых типов запасов;

- расширяется ассортимент выпускаемой продукции. При увеличении видов производимой продукции требуются новые специальные способы доведения ее до потребителя, что безусловно приведет к приросту запасов, в основном на складах.

Увеличение запасов в экономике связано не только с перечисленными факторами, имеющими общеэкономический характер, но его основанием является и частный характер всего мирового хозяйства в современных условиях.

Чаще всего каждый участник рынка старается свести к минимуму свои запасы, так как их обслуживание обычно вызывает существенные затраты на хранение, а это приводит к уменьшению потенциальной прибыли от его деятельности.

Однако, в определенной ситуации субъект рыночных отношений может заинтересоваться и в периодическом увеличении своих запасов, например, в случае возникновения необходимости осуществления спекулятивных операций, или, если он ждет роста цен на закупаемую им продукцию и ему нужно защитить свой бизнес от негативных последствий при помощи крупных запасов, или, если нет уверенности в имеющихся поставщиках, что вынуждает накапливать большой запас определенной продукции.

Таким образом, цель управления запасами частной фирмы заключается не просто в их минимизации данным участником рынка, а в максимизации его совокупной прибыли от всей деятельности, требующей как минимизировать, так и, в какой-то ситуации, увеличить запасы. Невозможно рассматривать запасы только в качестве обособленного, самостоятельного объекта управления на рынке. В конечном счете, их размер всегда подчинен общим целям коммерческой деятельности конкретного субъекта рыночных отношений.

1.2 Классификация запасов

В литературе представлено довольно много различных классификаций запасов. Однако, все они являются достаточно условными и предназначаются в основном для пополнения и контроля запасов.

Одна из самых распространенных классификаций запасов, приведена Ю.В. Пересветовым в учебнике «Управление материальными ресурсами»[2]. Схематически данная классификация запасов представлена на рисунке 1.2.

Материальные запасы

Товарные

запасы

Производственные

запасы

Запасы

продукции на

разных стадиях

изготовления

Запасы

сырья

Предметы

потребления

Средства

производства

Из внешних

источников

Собственного

производства

Сезонные запасы

Страховые запасы

Текущие запасы

Переходящие

запасы

Запасы в пути

Неликвидные

запасы

Подготовительные

запасы

Рисунок 1.2 – Классификация запасов по Ю.В. Пересветову

Рассмотрим основные классификации запасов, в соответствии с представленной схемой.

- Разделение запасов по месту нахождения: производственные и товарные.

Производственные запасы формируют промышленные предприятия и они предназначаются для потребления в производстве. Их цель - обеспечение бесперебойности производственного процесса.

Товарные запасы находятся на складах готовой продукции предприятий– изготовителей, а также у производителей и организаций торговли в каналах распределения. Цель товарных запасов - бесперебойное обеспечение потребителей продукцией различного уровня.

- Запасы разделяются по видам товарно-материальных ценностей на:

- материалы, сырье и продовольствие;

- готовую продукцию;

- производственные запасы (запасы незавершенного производства) и комплектующие;

- вспомогательные материалы.

3) Согласно исполняемых функций запасы могут быть:

- текущие. Текущими запасами обеспечивается непрерывное поступление материальных ресурсов в процесс производства, а также возможная непрерывная реализация готовой продукции изготовителями и торговыми организациями между поставками. Из текущих запасов составляется основная часть товарных и производственных запасов. Их величина постоянно изменяется;

- подготовительные. Подготовительным (или буферным) запасам требуется дополнительная подготовка перед непосредственным использованием в производстве (сушка древесины, например). Такие запасы готовой продукции обусловлены необходимостью их подготовки к отгрузке потребителям;

- гарантийные (резервные и страховые). Гарантийные запасы предназначаются для непрерывности процесса снабжения потребителя продукцией в случае непредвиденных ситуаций. К таким обстоятельствам можно отнести, например, отклонения периодичности и величины поставок от плановых, задержку поставок в пути, изменение интенсивности потребления.

Размер гарантийных запасов в отличие от текущих - это величина постоянная.

В стандартных условиях работы такие запасы являются неприкосновенными;

- сезонные. Сезонные запасы образованы в сезонных производствах, потреблении или транспортировке продукции. Сезонные запасы предназначены для обеспечения нормальной работы предприятия в период сезонного перерыва производства, потребления или в транспортировки;

- рекламные. Рекламные запасы создают и поддерживают в каналах распределения, чтобы потребитель быстро отреагировал на маркетинговую политику проводимую фирмой. Такие запасы зависят от широкомасштабных рекламных мероприятий;

- спекулятивные. Спекулятивные запасы создают с целью защититься от вероятного повышения цены или введения протекционистских тарифов и квот, и, кроме этого, для использования конъюнктуры рынка в целях получения максимальной прибыли.

4) По времени запасы можно разделить следующим образом:

- максимальный желательный уровень. Максимальный желательный запас характеризует уровень запасов, экономически обоснованный для конкретной системы управления запасами. Такой уровень можно превысить. В разных системах управления максимальным желательным запасом является ориентир для расчета объема заказа;

- пороговый уровень. Пороговый уровень запаса применяется для того, чтобы определить момент времени реализации очередного заказа;

- текущий уровень. Это запас, который должен соответствовать уровню запаса в конкретный момент времени в учете. Он может совпадать как с максимальным желательным уровнем, так и с пороговым уровнем и гарантийным запасом;

- гарантийный уровень. Гарантийный (страховой, резервный) запас предназначается для непрерывности снабжения потребителя в непредвиденных ситуациях (отклонение периодичности и величины партий поставок от договорных; задержка материалов и товаров в пути; непредвиденный рост спроса). При нормальных условиях работы эти запасы неприкосновенны.

Запасы в том или ином виде существуют на всем пути движения товаров из сферы производства в сферу обращения. В процессе производства запасы снижают зависимость производителя сырья от поставщика продукции.

Основные причины создания материальных запасов включают: учет сезонных колебаний в производстве и потреблении товаров, экономию на закупках, обеспечение гарантий снабжения и производства, сокращение затрат на транспортировку, защиту от возможного повышения цен на материальные ресурсы, поддержку производственного цикла. Поэтому в логистике запасы рассматриваю как материальные потоки на конкретном интервале времени в процессе применения к ним различных логистических операций.

Классификация запасов здесь будет следующей (таблица 1.1)[3].

Таблица 1.1

Классификация запасов согласно логистическим операциям

|

Признаки |

Классификация |

|

1. По функциональному назначению |

Текущие запасы Страховые (гарантийные или буферные) запасы Подготовительные запасы Сезонные запасы Запасы продвижения готовой продукции Спекулятивные запасы Устаревшие (неликвидные) запасы |

|

2. По месту продукции в логистическом канале (цепи) |

Запасы материальных ресурсов Запасы незавершенного производства Запасы готовой продукции Запасы тары и возвратных отходов |

|

3. По отношению к логистическим операциям |

Запасы в снабжении Производственные запасы Сбытовые (товарные) запасы Совокупные запасы Транспортные запасы (запасы в пути, транзитные) Запасы грузопереработки |

|

4. По отношению к логистической системе (логистическим посредникам) |

Запасы поставщиков Запасы потребителей Запасы торговых посредников |

Рассмотрим классификацию запасов с точки зрения бухгалтерского учета.

В соответствии с Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 от 09.06.2001г. (с изменениями и дополнениями от 06.05.2016г.) в системе нормативного регулирования бухгалтерского учета в РФ используется понятие материальнопроизводственные запасы (МПЗ) – это часть имущества, используемая в качестве сырья, материалов при производстве продукции, выполнении работ и оказании услуг для продажи; предназначенная для продажи; используемая для управленческих нужд организации (рисунок 1.3). К МПЗ относят только те активы, которые служат менее года.

Материально

-

производственные запасы

Активы, используемые в

качестве сырья и

материалов при

производстве продукции

Активы,

предназначенные

для продажи

Активы,

используемые

для

управленческих

нужд

Рисунок 1.3 – Состав материально-производственных запасов

Таким образом, в состав МПЗ входят следующие группы оборотных активов:

- материалы – часть МПЗ целиком потребляемая в производственном процессе и полностью переносящая свою стоимость на стоимость производимой продукции (выполняемых работ, оказываемых услуг);

- готовая продукция – часть МПЗ организации, предназначенная для продажи, являющаяся конечным результатом производственного процесса, законченная обработкой (комплектацией), технические и качественные характеристики которой соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством;

- товары – часть МПЗ организации, приобретенная или полученная от других юридических и физических лиц и предназначенная для продажи или перепродажи без дополнительной обработки.

Также в составе МПЗ учитывают спецоснастку, спецодежду, инвентарь и хозяйственные принадлежности (ИХП). ИХП – это часть МПЗ организации, используемая в качестве средств труда в течение не более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. В соответствии с п. 5 ПБУ 6/01 «Учет основных средств» (утв. Приказом Минфина от 30 марта 2001 г. № 26н) организациям, предоставлено право отражать данные активы, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 руб. за единицу, в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов.

Классификация материально-производственных запасов в соответствии с бухгалтерским учетом представлена на рисунке 1.4.

Рисунок 1.4 – Классификация материально-производственных запасов в соответствии с бухгалтерским учетом

В соответствии с характером владения МПЗ подразделяются на ценности, принадлежащие организации по праву собственности (а также праву хозяйственного ведения или оперативного управления) и не принадлежащие ей по такому праву.

К товарно-материальным ценностям, принадлежащим организации, относятся изготовленные, купленные, либо полученные в иной форме ценности, которые находятся на складе и в производстве.

К таким ценностям также относятся:

- получаемые ценности, находящиеся в пути, если к организации в соответствии с договором о поставке перешло право собственности на них;

- ценности, принадлежащие организации, отданные другим организациям в переработку, а также на реализацию, в том числе на условиях комиссии, до перехода права собственности на них к покупателю;

- принадлежащие организации ценности, учитываемые в залоге, как находящиеся на складе организации, так и переданные на хранение залогополучателю.

Товарно-материальные ценности, не принадлежащие организации по праву собственности и другому аналогичному праву, но по условиям договора находящихся у нее, учитываются отдельно по их видам – за балансом. К ним относятся:

- ценности, принятые на ответственное хранение, в случае отказа в установленном порядке от оплаты счетов поставщиков; а также запрещенные к расходованию до оплаты счетов поставщиков;

- ценности, принятые в переработку без оплаты их стоимости;

- ценности, принятые от поставщиков для реализации на условиях комиссии (консигнации).

Таким образом, можно сделать вывод, что существует довольно большое количество классификаций запасов. Виды классификаций зависят от предмета, в рамках которого рассматриваются запасы (экономик, логистика, бухгалтерский учет), от отраслевой принадлежности предприятия (товарные, производственные) и от множества других факторов.

2 АНАЛИЗ ФИНАНСОВОХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ И ФИНАНСОВОГО СОСТОЯНИЯ ООО «МЕДИС»

2.1 Организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью «Медис» зарегистрировано в Межрайонной инспекции ФНС России № 23 по Красноярскому краю 11 декабря 2002 года за основным государственным регистрационным номером (ОГРН) 1022401537927 (Приложение 1).

Юридический адрес: Красноярский край, г. Минусинск, ул. Абаканская, д.72, офис 10.

Основная деятельность: оказание амбулаторной медицинской помощи (включая первичную медико-санитарную помощь, медицинскую помощь женщинам во время беременности, вовремя и после родов, специализированную медицинскую помощь).

Собственность: частная.

Количество сотрудников: 36 человек.

Общество действует в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом Российской Федерации «Об обществах с ограниченной ответственностью», другими применимыми правовыми актами и Уставом общества.

Срок действия компании не ограничен. Общество является юридическим лицом по законодательству Российской Федерации с момента государственной регистрации.

Компания самостоятельно заключает и контролирует выполнение хозяйственных и иных договоров со всеми типами организаций, предприятий и учреждений, а также с физическими лицами.

Уставный капитал общества составляет 10000-00 (десять тысяч) рублей.

Цель деятельности - получение прибыли за счет максимально полного и качественного удовлетворения потребностей потребителей медицинских услуг..

Организационная структура медицинского центра представлена на рисунке 2.1.

Генеральный директор

главный врач

)

(

Начальник

административно

-

хозяйственного

отдела

Младший

медицинский

персонал

Врачи

-

специалисты

Главный

бухгалтер

Администратор

Уборщица

Бухгалтер

Бухгалтер

-

кассир

Рисунок 2.1 – Организационная структура ООО «Медис»

Высшим органом управления общества является единственный Учредитель – физическое лицо. Оперативной деятельностью общества руководит единоличный исполнительный орган – Генеральный директор, он же является главным врачом центра.

Согласно структуре управления в непосредственном подчинении генерального директора находятся главный бухгалтер, начальник административно-хозяйственного отдела, младший медицинский персонал и врачи-специалисты.

В состав бухгалтерии ООО «Медис» входят 3 работника: главный бухгалтер, бухгалтер и бухгалтер-кассир.

Главный бухгалтер отвечает за организацию бухгалтерского учета на предприятии, разрабатывает учетную политику, занимается ведением учета основных средств, налогов, а также составлением финансовой отчетности предприятия.

Организация труда медицинского центра соответствует нормам законодательства Российской Федерации.

Каждый работник имеет соответствующую должностную инструкцию, в которой подробно раскрываются его должностные обязанности и права. График выхода на работу составляется с учетом требований трудового законодательства. Каждый работник отрабатывает за неделю не более 40 часов.

Центр работает ежедневно с понедельника по субботу без обеда, выходной – воскресенье.

Деятельность общества подлежит обязательному лицензированию (Приложение 2).

Одним из важных показателей для управленческого анализа является выручка, в которой отражаются все изменения в деятельности предприятия. Организацией получена фактическая выручка в размере 1478,845 тыс. руб. В таблице 2.1 и на рисунке 2.2 показано распределение выручки по видам деятельности.

Таблица 2.1

Анализ выполнения плана распределение выручки по видам деятельности за 2016 год.

|

Наименование |

План |

Факт |

Отклонение |

|||

|

тыс. руб. |

уд. вес,% |

тыс. руб. |

уд. вес, % |

% |

тыс. руб. |

|

|

Выручка от реализации медицинских услуг |

8400,0 |

100,0 |

8572,0 |

100,0 |

72 |

100,8 |

|

в том числе |

||||||

|

Лор-хирургия |

230,0 |

2,7 |

236,0 |

2,8 |

6 |

102,6 |

|

Ультразвуковая диагностика |

3900,0 |

46,4 |

3857,0 |

45,0 |

-43 |

98,9 |

|

Консультации специалистов |

1850,0 |

22,0 |

1815,0 |

21,2 |

-35 |

98,1 |

|

Процедурный кабинет |

1200,0 |

14,3 |

1294,0 |

15,1 |

94 |

107,8 |

|

Консультации детских специалистов |

450,0 |

5,4 |

415,0 |

4,8 |

-35 |

92,2 |

|

Пластическая хирургия |

870,0 |

10,4 |

955,0 |

11,1 |

85 |

109,8 |

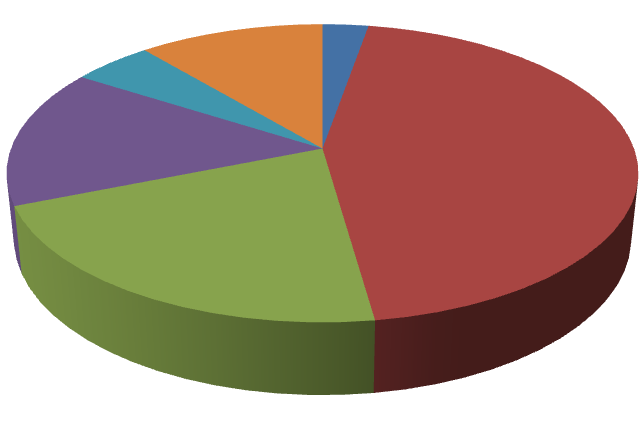

Таким образом, наибольший доход принесли услуги ультразвуковой диагностики – 44,5% от всех оказанных медицинских услуг за 2016 г. Это связано с общей спецификой медицинского центра. Также значительную долю в общем объеме медицинских услуг занимают консультации специалистов и процедурный кабинет (в основном за счет приема дорогостоящих анализов).

,

8

2

45

0

,

2

,

21

15

,

1

,

4

8

,

1

11

Лор

-

хирургия

Ультразвуковая диагностика

Консультации специалистов

Процедурный кабинет

Консультации детских

специалистов

Пластическая хирургия

Рисунок 2.2 – Структура реализованных услуг ООО «Медис» за 2016 год, %

Наименьшую долю в объеме услуг занимает лор-хирургия (менее 3%) и консультации детских специалистов (4,8%).

План по доходам в 2016году выполнен на 100,8%. По услугам процедурного кабинета и пластической хирургии самый большой процент перевыполнения плана - на 7,8% и 9,8% соответственно.

Не выполнен план по консультациям детских специалистов, ультразвуковой диагностике и консультациям взрослых специалистов. Это может быть связано со снижением общей платежеспособности населения региона.

В таблице 2.2 проведем анализ агрегированного баланса и узнаем об общем состоянии деятельности ООО «Медис».

Таблица 2.2

Агрегированный аналитический баланс 2016 год

|

Актив |

Сумма, тыс. руб. |

% |

Пассив |

Сумма, тыс. руб. |

% |

|

Внеоборотные |

5469,0 |

75,8 |

Собственный капитал |

620,0 |

8,6 |

|

Оборотные |

1750,0 |

24,4 |

Заемный капитал |

6599,0 |

91,4 |

|

Баланс |

7219,0 |

100 |

Баланс |

7219,0 |

100 |

Анализируя данные таблицы 2.2, видно, что исходя из данных валюты баланса предприятия имеет малые финансовые размеры. Предприятие финансово неустойчиво, так как доля собственного капитала < 50%, а именно – 8,6% и он практически не покрывает внеоборотные активы, а часть заемного капитала направлена на финансирование как внеоборотных, так и оборотных активов.

По внешним признакам агрегированного баланса в структуре актива преобладает удельный вес внеоборотных активов, который составляет 75,8 % от общей суммы активов. В основном за счет увеличения внеоборотных активов, а именно: медицинского оборудования и инструментов.

Соотношение собственного и заемного капитала определяет финансовую устойчивость предприятия. Большую часть пассивного капитала составляет заемный капитал 91,4% и значительно превышает долю собственного капитала 8,6%.

Таким образом, можно сделать предварительный вывод о неустойчивом финансовом положении предприятия.

Эффективность работы предприятия и его финансовое положение во многом зависят от размещен капитал, в каких сферах и видах деятельности он используется. Поэтому анализ источников формирования и размещения капитала имеет очень большое значение. При изучении исходных условий функционирования предприятия и оценки его финансовой устойчивости.

Рассмотрим активный капитал. Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т.е. о вложениях в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности. Каждому виду размещенного капитала соответствует отдельная статья баланса. В основу группировки активов положен критерий скорости оборота. Они делятся на внеоборотные и оборотные.

Рассмотрим структурно-динамические особенности развития капитала по составу и размещению. Аналитические данные для исследования активов приведены в таблице 2.3.

Таблица 2.3

Показатели структуры и динамики активов

|

Показатели |

2015 год |

2016 год |

Отклонения |

||||

|

Сумма, тыс. руб. |

% |

Сумма, тыс. руб. |

% |

Сумма, тыс. руб. |

% |

% к итогу |

|

|

Всего активов: |

4485,0 |

100 |

7219,0 |

100 |

2734,0 |

60,9 |

100 |

|

в том числе: |

|||||||

|

Внеоборотные |

3540,0 |

78,9 |

5469,0 |

75,8 |

1929,0 |

54,5 |

70,6 |

|

из них: |

|||||||

|

материальные |

3540,0 |

78,9 |

5469,0 |

75,8 |

1929,0 |

54,5 |

70,6 |

|

финансовые |

- |

- |

|||||

|

Оборотные |

945,0 |

21,1 |

1750,0 |

24,4 |

805,0 |

85,2 |

29,4 |

|

из них: |

|||||||

|

материальные |

10,0 |

0,2 |

79,0 |

1,1 |

69,0 |

690 |

2,5 |

|

финансовые |

935,0 |

20,9 |

1671,0 |

23,1 |

736,0 |

78,7 |

26,9 |

Исходя из данных таблицы, стало известно, за год объем совокупного капитала вырос на 3 %. Это обусловлено изменяющимися темпами инфляции, которые уступают динамике активов и реальным размещением в активной доле капитала, следовательно, рост имущества можно признать существенным.

Структура активов по скорости оборота характеризуется преобладанием внеоборотной составляющей 75,8%. Но оборотные активы возросли на 85,2% в большей степени чем внеоборотные – 54,5%, в основном за счет увеличения финансовых оборотных активов.

Возрастание подвижности активов в течение года отражает органическое строение капитала и характеризует степень подвижности основного капитала.

(2.1)

где Внеоборот. А – внеоборотные активы;

Оборот. А - оборотные активы.

ОСК2015 =3540/945=3,75

ОСК2016= =5469/1750=3,13

Исходя из соответствующих ориентиров ОСК2015 и ОСК2016 наблюдается неблагоприятное соотношение, обеспечивающие превышение немобильного и капитала. Однако, это связано со спецификой работы медицинского центра – дорогостоящее оборудование.

Важное место в имуществе предприятия занимает оборотный капитал – часть капитала, вложенная в текущие активы. Анализ данных таблицы 2.4 проведем для того, чтобы исследовать структуру оборотных активов.

Таблица 2.4

Показатели структуры и динамики текущих активов

|

Показатели |

2015 год |

2016 год |

Отклонения |

|||

|

Сумма, тыс. руб. |

% |

Сумма, тыс. руб. |

% |

Сумма, тыс. руб. |

% |

|

|

Оборотные активы всего: |

945,0 |

100 |

1750,0 |

100 |

805,0 |

85,2 |

|

в том числе: |

||||||

|

запасы |

10,0 |

1,1 |

79,0 |

4,5 |

69,0 |

690 |

|

дебиторская задолженность |

238,0 |

25,2 |

852,0 |

48,7 |

614,0 |

257,9 |

|

прочие активы |

50,0 |

5,3 |

257,0 |

14,7 |

207,0 |

414 |

|

денежные средства |

288,0 |

30,5 |

562,0 |

32,1 |

274,0 |

95,1 |

Оборотные средства обеспечивают непрерывность процесса производства. Наличие собственных оборотных средств позволяет предприятию свободно маневрировать, повышать результативность и устойчивость своей деятельности.

Оборотный капитал фирмы вырос на 85,2%, рост обусловлен общим увеличением источников финансирования.

Капитал неравномерно распределен по стадиям кругооборота. Значительная доля средств отвлечена дебиторами 48,7 %, которая увеличилась на 257,9%. Это может в будущем повлиять на платежеспособность предприятия. Незначительный объем капитала размещен в статье запасов 4,5%, которая, однако, увеличилась на 690%.

Значительное место в структуре оборотных активов занимают денежные средства – 32,1%, также за год их объем увеличился в 95,1%, т.е. почти в 2 раза. Увеличение денежных средств на счетах в банке свидетельствует об укреплении финансового положения предприятия.

Структура текущих активов изменилась преимущественно под действием дебиторской задолженности, запасов и денежных средств, это обстоятельство изменило соотношение сумм на всех стадиях кругооборота.

Анализ данных таблицы 2.5 проведем для того, чтобы исследовать структуру основных средств: по группам, по делению на активную и пассивную части, для оценки уровня изношенности основных средств по финансовым показателям. Основные средства являются одним из важнейших факторов любого производства. Их состояние и эффективность использование прямо влияют на конечный результат хозяйственной деятельности предприятия.

Таблица 2.5

Показатели структуры и динамики основных средств

|

Показатели |

2015 год |

2016 год |

Отклонения |

||||

|

Сумма, тыс. руб. |

% |

Сумма, тыс. руб. |

% |

Сумма, тыс. руб. |

% |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

Основных средств всего: |

3540,0 |

100 |

5469,0 |

100 |

1929,0 |

54,5 |

|

|

В том числе |

|||||||

|

Медицинское оборудование |

2913,0 |

82,3 |

4120,0 |

75,3 |

1207,0 |

41,4 |

|

|

Мебель |

442,0 |

12,5 |

1082,0 |

19,8 |

640,0 |

144,8 |

|

|

Хозяйственный инвентарь |

185,0 |

5,2 |

267,0 |

4,9 |

82,0 |

44,3 |

|

|

Справочно: активная часть |

3098,0 |

87,5 |

4387,0 |

80,2 |

1289,0 |

41,6 |

|

Стоимость основных средств фирмы увеличилась на 54,5% в основном за счет того, что на балансе предприятия увеличилась сумма «Медицинского оборудования» на 41,4% в связи с приобретением нового оборудования (аппараты УЗИ).

Произошло увеличение по статье «Мебель» на 144,8% в связи с увеличением количества специализированной мебели. Также увеличилось количество хозяйственного инвентаря на 44,3 %, что связано с увеличением объемов предоставляемых услуг.

Активная часть возросла на 41,6%, так как именно активная часть определяет производственную мощность предприятия.

Активная часть составляла 80,2%, однако, к концу года ее доля сократилась на 7,3%, что свидетельствует об отрицательном факте, так как именно активная часть определяет производственную мощность предприятия.

Анализ показателей эффективности использования текущих активов представлен в таблице 2.6.

Таблица 2.6

Расчет общих показателей оборачиваемости оборотных средств

|

Показатели |

2015 год |

2016 год |

Отклонения |

|

|

Сумма |

% |

|||

|

Выручка от реализации, тыс. руб. |

5199,0 |

8572,0 |

3373,0 |

64,9 |

|

Средние остатки оборотных средств, тыс. руб. |

1349,5 |

1347,5 |

-2 |

-0,1 |

|

Коэффициент оборачиваемости |

3,85 |

6,36 |

2,51 |

65,2 |

|

Длительность одного оборота, днях |

94,8 |

57,4 |

-37,4 |

-39,5 |

|

Потребность в оборотных средствах в отчетном году исходя из оборачиваемости за прошлый год, тыс. руб. |

- |

2226 |

- |

- |

|

Сумма относительно высвобожденных (вовлеченных) ОС, тыс. руб. |

- |

-878,5 |

- |

- |

Из данных таблицы видно, что произошло снижение вовлечения текущих активов на 0,1%, выручка от продаж увеличилась на 64,9 %.

Характерной особенностью оборотных активов является скорость оборота. В течение года активы обернулись в 6,36 раз, по результатам таблице видно, что количество оборотов увеличилось на 2,51 раз, что говорит о высокой оборачиваемости текущих активов и эффективного использования оборотных средств.

Длительность прохождения средств по фазам кругооборота сократилась на 37,4 дня, стала быстрее и составила 57,4 дня. Наблюдается экономия средств в обороте на 878,5 тыс. руб., что свидетельствует о высокой эффективности использования оборотного капитала.

Исследование оборотных активов уже обнаружило внешние признаки неоптимального размещения капитала в дебиторской задолженности. Рассмотрим более детально ее внутреннее строение.

Анализ данных таблицы 2.7 необходим для того, чтобы, во-первых, оценить объем капитала отвлекаемого в дебиторскую задолженность, вовторых, выявить структуру дебиторской задолженности по категориям дебиторов.

Таблица 2.7

Группировка дебиторской задолженности по категориям дебиторов

|

Показатели |

2015 год |

2016 год |

Отклонения |

|||

|

Сумма, тыс. руб. |

% |

Сумма, тыс. руб. |

% |

Сумма, тыс. руб. |

% |

|

|

Дебиторская задолженность |

238,0 |

100 |

852,0 |

100 |

614,0 |

257,9 |

|

в том числе: |

||||||

|

авансы выданные поставщикам |

94,0 |

39,6 |

615,0 |

72,2 |

521,0 |

554,3 |

|

покупатели |

63,0 |

26,6 |

135,0 |

15,8 |

72,0 |

114,3 |

|

прочие дебиторы |

81,0 |

33,8 |

102,0 |

12 |

21,0 |

25,9 |

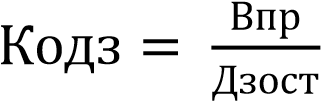

Во временном пользовании партнеров предприятия находится 48,7 % капитала оборотных активов фирмы. Сумма дебиторской задолженности возросла на 257,9 %, что является отрицательным фактором. Задолженность формируют 3 категории дебиторов: покупатели, поставщики (по выданным авансам), прочие – в основном подотчетные лица.

Увеличение дебиторской задолженности произошло в связи увеличением в общей структуре удельного веса краткосрочной дебиторской задолженности авансов выданных поставщикам более чем в 1,5 раза. Рост задолженности в основном связан с увеличением сроков поставки медицинских принадлежностей. Часть дебиторского капитала была удержана прочими дебиторами 12 %. Значительная доля задолженности отвлечена корпоративными покупателями 15,8%. Фирма тем самым поставлена в невыгодные условия, т.к. капитал отвлечен из оборота.

Большая часть дебиторской задолженности носит текущий характер. Рассматривая показатели оборачиваемости ДЗ по сумме погашения обязательств, видно:

, (2.2)

, (2.2)

где: Впр – выручка от реализации продукции

Дзост – остаток дебиторской задолженности Кодз =8572/852=10,06.

, (2.3)

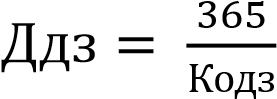

, (2.3)

Ддз=365/10,06=36,3 дня.

За год дебиторский капитал совершил 10,06 оборотов. Средний период погашения долгов более 1 месяца – 36,3 дня.

В целом состояние ДЗ нужно признать удовлетворительным. Но рост дебиторской задолженности свидетельствует о неэффективной работе бухгалтерской службы. В обязанности которой входит своевременное истребования денежных средств у должников предприятия для участия их в деятельности фирмы, приносящей доход.

Размещение средств предприятия имеет очень большое значение в финансовой деятельности и повышении ее эффективности. От того, какие средства вложены в основные и оборотные активы, сколько их находится в сфере производства и обращении, в денежной и материальной форме, на сколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, следовательно и финансовое состояние предприятия.

После проведения анализа активов предприятия можно сделать следующие выводы. На предприятии наблюдается неблагоприятное соотношение основного капитала и текущих активов. За анализируемый промежуток времени внеоборотные активы увеличились на 70,6%, оборотные на 29,4% в основном за счет увеличения краткосрочной дебиторской задолженности.

В структуре оборотных активов преобладает дебиторская задолженность – 48,7%. Рост основных средств наблюдается за счет приобретения предприятием нового оборудования.

Проведем исследование пассивного капитала фирмы с целью рассмотрения источников привлечения средств на предприятии и финансовой устойчивости (таблица 2.8).

Таблица 2.8

Показатели структуры и динамики пассивов

|

Показатели |

2015 год |

2016 год |

Отклонения |

||||

|

Сумма, тыс.руб. |

% |

Сумма, тыс.руб. |

% |

Сумма, тыс. руб. |

% |

% к итогу |

|

|

Всего источников |

4485,0 |

100 |

7219,0 |

100 |

2734,0 |

60,9 |

100 |

|

в том числе: |

|||||||

|

собственных |

-358,0 |

-8 |

620,0 |

8,6 |

978,0 |

173,2 |

100,0 |

|

заемных |

4843,0 |

108 |

6599,0 |

91,4 |

1756,0 |

36,3 |

179,6 |

|

из них |

|||||||

|

долгосрочных |

2963,0 |

66 |

3992,0 |

55,3 |

1029,0 |

34,7 |

105,2 |

|

краткосрочных |

1880,0 |

42 |

2607,0 |

36,1 |

727,0 |

38,7 |

74,3 |

Анализ таблицы 10 необходим для выявления соотношения капитала привлекаемого на долгосрочной и краткосрочной основе.

Совокупный капитал фирмы сформирован в основном за счет заемных источников финансирования – они составляют 91,4 %, его образуют следующие виды пассивов: уставный капитал и прибыль (убыток в 2015 г.).

Собственный капитал составляет всего 8,6%. Фирма располагает долгосрочными пассивами в размере 55,3%, что отрицательно характеризует структуру источников с точки зрения их надежности и защиты от правосторонних рисков. Прирост совокупного капитала на 60,9% в большей мере обусловлено увеличением собственного капитала на 173,2 % и в меньшей

– приростом величины заемных средств на 36,3 %

Величина чистых активов рассчитывается по формуле:

, (2.4)

, (2.4)

где: А - актив, тыс. руб.;

П - пассив, тыс. руб.

Ча=7219-6599=620>10 тыс. руб.

Величина чистых активов не вызывает опасения, т.к. она значительно превышает уставный капитал.

2.2 Анализ финансового состояния и анализ эффективности

Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены.

Из данных полученных от анализа пассивного капитала видно, что в структуре баланса предприятия преобладает заемный капитал – 91,4%. Собственный капитал является основой независимости предприятия, но его доля равна только 8,6%, что характеризует деятельность предприятия с отрицательной стороны.

Однако, наблюдаемое увеличение собственного капитала на 173,2 % за счет увеличения прибыли говорит о повышении его финансовой устойчивости и самостоятельности.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального финансирования предприятия, целесообразным их размещением, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Главная цель анализа – своевременно выявить и устранить недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Проведем анализ финансовой устойчивости и ликвидности фирмы с целью оценки на основе структуры баланса предрасположенности фирмы к финансовым рискам.

Основные задачи финансового анализа: своевременное выявление недостатков финансовой деятельности предприятия; прогнозирование возможных финансовых резервов деятельности предприятия, учитывая наличие собственных и заемных средств.

Произведем более точную группировку активов по степени ликвидности и пассивов по степени срочности обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированным по срокам их погашения и расположенных в порядке возрастания сроков. При выполнении этих условий баланс считается абсолютно ликвидным.

Анализ данных для определения ликвидности баланса представлен в таблице 2.9.

Таблица 2.9

Группировка статей баланса для анализа его ликвидности тыс. руб.

|

Актив |

2015 год |

2016 год |

Пассив |

2015 год |

2016 год |

|

Наиболее ликвидные активы, Анл |

288,0 |

562,0 |

Наиболее срочные обязательства, Пнс |

1196,0 |

1793,0 |

|

Быстро реализуемые активы, Абр |

647,0 |

1109,0 |

Краткосрочные, Пкс |

684,0 |

884,0 |

|

Медленно реализуемые активы, Амр |

10,0 |

79,0 |

Долгосрочные, Пдс |

2963,0 |

3922,0 |

|

Трудно реализуемые активы, Атр |

5469,0 |

3540,0 |

Постоянные пассивы, Пп |

-358,0 |

620,0 |

|

ИТОГО: |

4485,0 |

7219,0 |

ИТОГО: |

4485,0 |

7219,0 |

Из данных таблицы 2.9 видно, что ликвидность баланса не является абсолютной. В данном случае это ожидаемо и подтверждается неполным соблюдением известных неравенств по группам активов и пассивов:

Анл Пнс (-)

Абр Пкс (+)

Амр Пдс (-)

Атр Пп (-)

Анализ ликвидности баланса свидетельствует о невозможности мгновенно удовлетворить срочные требования кредиторов. Наиболее ликвидные активы: краткосрочные финансовые вложения и денежные средства значительно увеличились в 1,95 раз. Но наиболее срочные обязательства – кредиторская задолженность также увеличилась на 50%. Анализ ликвидности баланса позволяет сделать вывод, что предприятие имеет недостаток в наиболее ликвидных активах для покрытия наиболее срочных обязательств. Это подтверждает вывод об оперативной неплатежеспособности предприятия.

Показатель быстро реализуемых активов: дебиторская задолженность – возросла на 71,4%. Краткосрочные обязательства: займы и кредиты – увеличились на 29,2%. В нашем случае быстрореализуемые активы покрывают краткосрочные кредиты и займы. Долгосрочные кредиты и займы не покрываются медленно реализуемыми активами.

Самое важное из четырех неравенств – последнее, также не выполняется, что свидетельствует о недостаточности собственного капитала для покрытия труднореализуемых активов, то есть о недостаточном наличии у предприятия собственного оборотного капитала.

Более детально платежеспособность предприятия необходимо анализировать при помощи расчета финансовых коэффициентов. В таблице 2.10 приведен анализ коэффициентов ликвидности.

Таблица 2.10

Расчет коэффициентов ликвидности

|

Наименование коэффициента |

2015 год |

2016 год |

Изменение |

Нормативное значение |

|

Коэффициент абсолютной ликвидности |

0,24 |

0,31 |

+0,07 |

0,05 |

|

Коэффициент критической ликвидности |

0,78 |

0,93 |

+0,15 |

=1,0 |

|

Коэффициент текущей ликвидности |

0,79 |

0,98 |

+0,19 |

=1,5 |

Коэффициент абсолютной ликвидности показывает, что на отчетную дату 31% текущих долгов может быть погашен за счет денежных средств. Это говорит о том, что предприятие абсолютно ликвидное. А практически полное погашение текущих обязательств (на 98%) возможно при условии возврата большей части дебиторского долга, либо собственными оборотными средствами.

Кроме этого, необходимо отметить, что в динамике все показатели ликвидности увеличились, это является положительным признаком. Следовательно, наметилась тенденция улучшения ликвидности предприятия.

Анализ показателей обеспеченности материальных активов источниками формирования представлен в таблице 2.11.

Таблица 2.11

Обеспеченность материальных активов источниками финансирования тыс. руб.

|

Показатели |

2015 год |

2016 год |

Отклонения |

|

Собственный капитал |

-358,0 |

620,0 |

978,0 |

|

Внеоборотные активы |

3540,0 |

5469,0 |

1929,0 |

|

Собственные оборотные средства |

-3898,0 |

-4849,0 |

-951,0 |

|

Долгосрочные пассивы |

2963,0 |

3992,0 |

1029,0 |

|

Собственные и долгосрочные источники |

-935,0 |

-857,0 |

78,0 |

|

Краткосрочные кредиты и займы |

684,0 |

884,0 |

200,0 |

|

Общая величина основных источников |

-251,0 |

27,0 |

278,0 |

|

Общая величина основных запасов и затрат |

10,0 |

79,0 |

69,0 |

|

Излишек (+) или недостаток (-) СОС |

-3908,0 |

-4928,0 |

-1020,0 |

|

Излишек (+) или недостаток (-) собственных и долгосрочных источников |

-945,0 |

-936,0 |

9,0 |

|

Излишек (+) или недостаток (-) общей величины основных источников |

-261,0 |

-52,0 |

209,0 |

В материальных оборотных активах размещен капитал, который уменьшился на 0,36 % по сравнению предшествующим годом.

В результате, если в 2015 году собственные источники финансирования не обеспечивали мало ликвидные активы на 261 тыс. руб., то в 2016 году, их недостаток сократился на 209 тыс. руб. и составил 52 тыс. руб. Таким образом, предприятие соответствовало типу критического финансового положения.

Анализ финансового результата имеет важное значение, поскольку рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности, характеризует его финансовое состояние. Рассмотрим и проанализируем финансовый результат фирмы, для этого выявим его качества, совокупный размер и структурную природу.

Данный анализ проведен в таблице 2.12.

Таблица 2.12

Показатели финансовых результатов

|

Показатели |

2015 год |

2016 год |

Отклонения |

|

|

Сумма, тыс. руб. |

% |

|||

|

Выручка от реализации продукции |

5199,0 |

8572,0 |

3373,0 |

64,9 |

|

Полная с/с |

4696,0 |

6826,0 |

2130,0 |

45,4 |

|

Прибыль (убыток) от реализации |

503,0 |

1746,0 |

1243,0 |

247,1 |

|

Сальдо прочих доходов и расходов |

88,0 |

-771,0 |

-859,0 |

-976,1 |

|

Прибыль (убыток) до налогообложения |

591,0 |

975,0 |

384,0 |

65,0 |

|

Налоги |

89,0 |

146,0 |

57,0 |

64,0 |

|

Прибыль чистая |

502,0 |

829,0 |

327,0 |

65,1 |

Прибыль от реализации услуг увеличилась на 247,1%, выручка - на 64,9 %. Операции с имуществом имеют отрицательное сальдо операционных доходов и расходов, сократившееся почти в 10 раза. Однако, совокупная прибыль до налогообложения была положительна и увеличилась на 65%. В связи с этим текущий налог на прибыль также увеличился. Чистый финансовый результат сформирован положительно с прибылью, и возрос на 65,1 %.

Рентабельность является основным обобщающим показателем, характеризующим экономическую эффективность предприятия. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности; они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Анализ показателей рентабельности представлен в таблице 2.13.

Таблица 2.13

Показатели рентабельности проценты

|

Наименование показателя |

2015 год |

2016 год |

Отклонения |

|

Рентабельность продаж |

9,7 |

20,4 |

+10,7 |

|

Рентабельность основной деятельности |

10,7 |

25,6 |

+14,9 |

|

Рентабельность активов |

11,2 |

24,2 |

+13,0 |

|

Рентабельность собственного капитала |

- |

282,0 |

+282,0 |

Показатели рентабельности представляют собой важные характеристики факторной среды формирования прибыли и дохода предприятия.

Рентабельность продаж увеличилась на 110,3%. Это изменение обусловлено в значительной степени увеличение цены на услуги и себестоимости.

Рентабельность активов характеризует прибыльность активов предприятия, которая обусловлена его ценовой политикой и уровнем затрат на производство продукции. Рентабельность активов увеличилась на 116,1 %. Это свидетельствует о том, что существует явная тенденция к улучшению ситуации предприятия.

Рентабельность основной деятельности также возросла на 139,3%. Данное изменение было вызвано увеличением прибыли от реализованных услуг, но за счет роста себестоимости на 45,4% рентабельность снизилась.

По данным анализа финансового состояния предприятие в целом можно знавать финансово неустойчивым, но заметна четкая тенденция к улучшению. Из анализа ликвидности видно, что предприятие является платежеспособным, но не имеет стабильной финансовой структурой. Более половины имущества предприятия, а именно 91,4% образованно за счет заемного капитал. В связи с этим кредиторам рискованно выдавать новые кредиты и займы.

2.3 Заключительная оценка деятельности предприятия

В результате проведенного анализа финансово-хозяйственной деятельности ООО «Медис» выявлено следующее. Финансово-хозяйственную деятельность медицинского центра следует признать эффективной, так как достигнут положительный финансовый результат – прибыль от реализации увеличилась в 247,1%. В результате улучшения деятельности была увеличена чистая прибыль на 65,1%.

Рентабельность основной деятельности также возросла на 139,3%. Данное изменение было вызвано увеличением прибыли от реализованных услуг, но за счет роста себестоимости на 45,4% рентабельность снизилась.

После проведения анализа активов предприятия можно сделать следующие выводы. На предприятии наблюдается неблагоприятное соотношение основного капитала и текущих активов. За анализируемый промежуток времени внеоборотные активы увеличились на 70,6%, оборотные на 29,4% в основном за счет увеличения краткосрочной дебиторской задолженности.

В структуре оборотных активов преобладает дебиторская задолженность – 48,7%. Рост основных средств наблюдается за счет приобретения предприятием нового оборудования.

Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. Из данных полученных от анализа пассивного капитала видно, что в структуре баланса предприятия преобладает заемный капитал – 91,4%. Собственный капитал является основой независимости предприятия, но его доля равна только 8,6%, что характеризует деятельность предприятия с отрицательной стороны.

Однако, наблюдаемое увеличение собственного капитала на 173,2 % за счет увеличения прибыли говорит о повышении его финансовой устойчивости и самостоятельности.

По данным анализа финансового состояния предприятие в целом можно знавать финансово неустойчивым, но заметна четкая тенденция к улучшению. Из анализа ликвидности видно, что предприятие является платежеспособным, но не имеет стабильной финансовой структурой. Более половины имущества предприятия, а именно 91,4% образованно за счет заемного капитал. В связи с этим предприятие является финансово зависимым от долгосрочных кредитов, что также характеризует его финансовое состояние как неустойчивое.

По итогам проведенного анализа системы управления запасами ООО «Медис» можно сделать вывод о том, что большое влияние на производственные результаты и финансовое состояние предприятия оказывает качество запасов медицинских принадлежностей. К материальным запасам ООО «Медис» относятся медицинские расходные материалы, то есть предметы, обеспечивающие работу медицинской техники, а также материалы для выполнения тех или иных процедур.

Самый большой удельный вес в структуре всех запасов занимают инструменты и принадлежности для пластической и лор-хирургии (около 30%). Одноразовые материалы для процедурного кабинета хотя и составляют значительную долю в общей сумме материальных запасов (21,9% на конец 2016г.), но имеют постоянную тенденцию к снижению, хотя объем услуг процедурного кабинета возрос в 2016 г. и занимает 3-е место в общей структуре медицинских услуг.

Время обращения материальных запасов составляет 1,9 дня, а скорость обращения в количестве оборотов за год средних запасов – 0,53. Скорость сократилась на 36,1%. Это связано с тем, что материальные запасы увеличились на 154,3%.

Результат совмещения АВС и XYZ анализа запасов показал, что по таким видам запасов как инструменты и принадлежности для хирургии, мягкий инвентарь и одноразовые материалы для процедурного кабинета необходимо увеличить страховой запас, чтобы обеспечить бесперебойную работу медицинского центра. Расходные материалы для проведения диагностики отличает высокий оборот услуг и стабильность, поэтому необходимо обеспечить постоянное наличие материальных запасов данного вида, но без избыточного запаса. По остальным группам запасов необходимо формировать страховой запас, исходя из имеющихся на предприятии финансовых возможностей.

Такое распределение запасов приведет к стабильной работе ООО «Медис», повысит качество и эффективность услуг и, как следствие, доходность и финансовую устойчивость деятельности центра.

ЗАКЛЮЧЕНИЕ

Важнейшим инструментом экономической политики предприятия, направленной на обеспечение инновационного развития, стабильной работы и удовлетворения меняющихся потребностей, является построение эффективной системы управления запасами. Эффективное управление запасами достигается за счет максимального использования реальных активов и пассивов организации, тем самым выполняя задачу эффективного управления оборотным капиталом за счет внедрения структурных подходов, обоснования системы показателей и совершенствования инструментов анализа и планирования использования резервов. с экономической позиции.

В результате исследования все задачи были выполнены, цель курсовой работы была достигнута.

Различные типы резервов выполняют важную функцию в развитии любой экономической системы и возникают практически во всех сферах управления. Запас - это продукт, который находится вне процесса производства или непроизводственного потребления. Эти продукты обездвижены и предназначены для производства или потребления в будущие периоды.

Цель управления запасами частной фирмы заключается не просто в их минимизации данным участником рынка, а в максимизации его совокупной прибыли от всей деятельности, требующей как минимизировать, так и, в какойто ситуации, увеличить запасы. Невозможно рассматривать запасы только в качестве обособленного, самостоятельного объекта управления на рынке. В конечном счете, их размер всегда подчинен общим целям коммерческой деятельности конкретного субъекта рыночных отношений.

Существует довольно большое количество классификаций запасов. Виды классификаций зависят от предмета, в рамках которого рассматриваются запасы (экономик, логистика, бухгалтерский учет), от отраслевой принадлежности предприятия (товарные, производственные) и от множества других факторов.

Различные авторы выделяют свои, зачастую совершенно различные подходы. Однако, общим положением является то, что запасами необходимо управлять, так как неправильное управление запасов приводит к увеличению расходов предприятия, дестабилизации производственного процесса, а также в целом к нарушению финансовой устойчивости предприятия. В соответствии с изученными научными публикациями, можно сделать вывод, что задачи финансового менеджера в управлении производственными запасами тесно переплетаются с задачами производственного менеджмента и маркетинга.

Объектом исследования в курсовой работе выступает ООО «Медис», основным видом деятельности которого является оказание амбулаторно-поликлинической медицинской помощи.

По данным анализа финансового состояния предприятие в целом можно знавать финансово неустойчивым, но заметна четкая тенденция к улучшению. Из анализа ликвидности видно, что предприятие является платежеспособным, но не имеет стабильной финансовой структурой. Более половины имущества предприятия, а именно 91,4% образованно за счет заемного капитал. В связи с этим предприятие является финансово зависимым от долгосрочных кредитов, что также характеризует его финансовое состояние как неустойчивое.

По итогам проведенного анализа системы управления запасами ООО «Медис» можно сделать вывод о том, что большое влияние на производственные результаты и финансовое состояние предприятия оказывает качество запасов медицинских принадлежностей. К материальным запасам ООО «Медис» относятся медицинские расходные материалы, то есть предметы, обеспечивающие работу медицинской техники, а также материалы для выполнения тех или иных процедур.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утверждено приказом Минфина РФ от 06.05.1999 № 33н (ред. от 06.04.2015).

- Положение по бухгалтерскому учету «Учет материальнопроизводственных запасов» ПБУ 5/01, утверждено приказом Минфина России от 09.06.2001 № 44н (ред. от 16.05.2016).

- Банк В. Р., Банк С. В. Методология финансового анализа деятельности хозяйствующих субъектов / В. Р. Банк // Аудитор. – 2014. – № 7. – С. 29-36.

- Бодряков Р. АВС и XYZ: составление и анализ итоговой матрицы / Р. Бодряков // Логистика и система. – 2015. – № 1. – С. 75-78.

- Волошин, Д. А. Проблемы организации системы управленческого учета на предприятии / Д. А. Волошин // Экономический анализ. – 2016. – № 22. – С.52-57.

- Воронченко Т. В. Современные методы анализа и управления запасами предприятия / Т. В. Воронченко // Экономический анализ: теория и практика. – 2014. – № 6. – С. 33-39.

- Выборова Е. Н. Особенности диагностики финансового состояния субъектов хозяйствования / Е. Н. Выборова // Аудитор. – 2014. – № 3. – С. 42-47.

- Гиляровская Л. Т. Экономический анализ: учебник для вузов/ Л. Т. Гиляровская. – М.: Юнити – ДАНА, 2012. – 527 с.

- Гинзбург А. И. Экономический анализ. – СПб.: Питер, 2004. – 480 с.

- Графов А. В. Оценка финансово-экономического состояния предприятия / А. В. Графов // Финансы. – 2014. – № 7. – С. 64-66.

- Дроздова М. Е. Оказание платных медицинских услуг населению. Учет и налогообложение // Главбух. – 2015. – № 6. – С.8-16.

- Дружиловская Т. Ю. Признание, оценка и учет запасов по российским и международным стандартам / Т. Ю. Дружиловская // Бухгалтерский учет. – 2016. – № 1. – С. 57-62.

- Друри К. Введение в управленческий и производственный учет / К. Друри. – М.: ЮНИТИ, 2015. – 783 с.

- Кадыров Ф. Н. Экономические методы оценки эффективности деятельности медицинских учреждений. 2-е издание - М.: ИД «Менеджер здравоохранения», 2013. – 428 с.

- Касьянова Г. Ю. Управленческий учет по формуле «три в одном» / Г. Ю. Касьянова, С. Н. Колесников. – М.: Издательско-консультационная компания «Статус-Кво 97», 2012. – 328 с.

- Лебедев В. Г. Управление затратами на предприятии / под общ. ред. Г. А. Краюхина / В. Г. Лебедев, Т. Г. Дроздова, В. П. Кустарев. – СПб.: Издательский дом «Бизнес-пресса», 2010. – 277 с.

- Лукасевич И. Я. Стратегические показатели финансового анализа / И. Я. Лукасевич // Финансы. – 2015. – №7. – С.52-55.

- Любушин Н. П., Лещова В. Б., Дьякова В. Г. Анализ финансовоэкономической деятельности предприятия / Под ред. проф. Н. П. Любушина. – М.: ЮНИТИ-ДАНА, 2012. – 471 с.

- Морева Л. Н. Совершенствование управления деятельностью медицинского учреждения на основе организации управленческого учета / Л. Н. Морева // Актуальные проблемы экономики. – 2013. – № 1. – С. 327-332.

- Николаева, О. Е., Алексеева, О. В. Стратегический управленческий учет / О. Е. Николаева. – М.: Едиториал УРСС, 2013. – 2004 с.

- Палий, В. Ф. Управленческий учет: внутрифирменная отчетность / В. Ф. Палий // Бухгалтерский учет. – 2013. – № 13. – С. 62 - 64.

- Прыкин Б. В. Экономический анализ предприятия: учебник для вузов/ Б. В. Прыкин. – М.: ЮНИТИ – ДАНА, 2012. – 360 с.

- Рыжова О. А. Управление запасами лекарственных средств в учреждениях здравоохранения / О. А. Рыжова // Сибирский медицинский журнал. – 2013. – № 8. – С. 49-51.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия. – М.: ИП «Экоперспектива», 2012. – 498 с.

- Самусь И. В., Сорокина В. А., Грачева Т. Ю. Управление медицинской организацией с использованием оптимизации организационнометодического обеспечения // Медицинское право. – 2014. – № 4. – С. 24 - 28.

- Управление и экономика здравоохранения: учеб. пособие / А. И. Вялков, В. З. Кучеренко, Б. А. Райзберг [и др.]; под ред. А. И. Вялкова. 3-е изд., доп. – М., 2013.

- Фуфаев Е. Н. Оценка качества медицинской помощи на основе стандартов медицинской помощи / Е. Н. Фуфаев // Здравоохранение РФ. – 2015. – №4. – С. 28-30.

- Цеханов О. В. Особенности планирования и бухгалтерского учета в лечебно-профилактических учреждениях Минздрава РФ / О. В. Цеханов // Экономист лечебного учреждения. – 2011. – № 9. – С. 18-25.

- Шаталов А. Управление запасами: прогнозирование спроса и мониторинг реализации продукции / А. Шаталов // Консультант. – 2014. – № 9. – С. 12-21.

- Шеремет А. Д. Комплексный экономический анализ деятельности предприятия / А. Д. Шеремет // Бухгалтерский учёт. – 2014. – № 13. – С. 48 – 75.

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

-

Гиляровская Л. Т. Экономический анализ: учебник для вузов/ Л. Т. Гиляровская. – М.: Юнити – ДАНА, 2012. – 527 с. ↑

-

Лукасевич И. Я. Стратегические показатели финансового анализа / И. Я. Лукасевич // Финансы. – 2015. – №7. – С.52-55. ↑

-

Николаева, О. Е., Алексеева, О. В. Стратегический управленческий учет / О. Е. Николаева. – М.: Едиториал УРСС, 2013. – 2004 с. ↑

- Управление запасами ООО «ЛЕСНОЙ ПРОМКОМБИНАТ»

- Доказательства трудового стажа

- Анализ внешней и внутренней среды организации (ΠΑΟ «Мегафон»)

- Правовые основы организации нотариата(Правовые основы организации нотариальной деятельности)

- Нотариат в РФ

- Трудовой стаж, порядок его исчисления

- Методы кодирования данных

- Применение процессного подхода для оптимизации бизнес-процессов (Реализация процессного подхода)

- Защита внутренней сети и сотрудников компании от атак

- Баланс и отчетность (разширено)

- Баланс и отчетность (Сущность анализа финансового состояния в деятельности предприятия)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере конкретной организации)