Управление входными денежными потоками на предприятии

Содержание:

ВВЕДЕНИЕ

Процессы, которые происходят в экономике в Российской Федерации, за последние десятилетия, все чаще доказывают тот факт, что социальная и экономическая устойчивость в обществе все чаще стало зависеть от финансовой стабильности на предприятии. Считается, что способность синтезировать или генерировать денежные движения и потоки является важной формой финансовой стабильности предприятия. Так как присутствие денег на предприятии или организации определяет возможности дальнейшей стабильности и последующего развития предприятия или организации.

Денежные средства – это ограниченный ресурс, в следствии этому существенным является создание на предприятиях необходимого механизма для эффективного управления денежными потоками на предприятии.

Искусство управления текущими активами заключается в том, чтобы держать на счетах минимально необходимую сумму денежных средств необходимые для текущей оперативной деятельности предприятия.

Сумма денежных средств, необходимая для хорошо управляемого предприятия, по сути дела страховой запас, который предназначен для покрытия кратковременной несбалансированности суммы денежных потоков.

Сумма должна быть достаточной для хватки в производстве всех первоочередных платежей. Так как денежные средства, находящиеся в кассе и на счетах в банке, в основном не приносят доходов, их нужно приобретать и иметь в наличии на уровне более безопасного минимума.

Присутствие больших остатков денежных сумм на протяжении длительного времени могут быть нерезультативными от неправильного использования правильного оборотного капитала.

Уменьшение или увеличение остатков денежных сумм на счетах в банке обусловливаются уровнем несбалансированности денежных потоков, то есть притоком или оттоком денег. Превышение притоков перед оттоками увеличивает остатки свободных денежных сумм, или наоборот, превышение оттоков перед притоками приводит к нехватке нужного количества денежных средств и увеличивает потребности в кредите.

Следственно, целью данного управления считается поддержание оптимального остатка денежных сумм путем обеспечения устойчивости их расходования и поступления. При условии постоянного изменения экономической ситуации достичь поставленных целей возможно, лишь опираясь на теоретические или методические разработки в области управления денежными потоками, которое включают в себя экономический анализ как з важную функцию управления.

Цель работы – изучить анализ денежных потоков.

Для достижения поставленной цели необходимо решить следующие задачи:

-раскрыть основные методические аспекты анализа денежных потоков;

-исследовать показатели денежных потоков и факторы, которые определяют их величину;

-характеризовать методы анализа денежных потоков.

Курсовая работа состоит из: содержание, введение, теоритическая часть, практическая часть, заключение и списка использованной литературы. Объем курсовой работы составляет 60 стр.

Глава 1 Характеристика денежных потоков значение и задачи их анализа в современных условиях

1.1 Характеристика денежных потоков

Денежные активы — это главный объект внимания в финансовом менеджменте, вытекающая из необходимости по обеспечению постоянных возможностей платежеспособности предприятий либо организаций. Приоритетность данной деятельности связана в основном с необходимостью устойчивого расходования и формирования денежных средств и активов.[1] Вместе с тем, больший размер уставного капитала, и норматив всех оборотных средств, и высокая рентабельность не способны застраховать предприятие от случаев банкротства, в том случае если в предусмотренные сроки у предприятия отсутствуют средства для исполнения текущих платежей.

В следствии этому, в практике в финансовом менеджменте управление денежными активами отождествляются вместе с управлением платежеспособности. Направление денежных средств по предприятию парируется в отчете о потоке денежных средств где одной из важнейших конфигураций финансовой отчетности, в которой, как правило суммируются информации о поступлениях и выбытии денежных активов предприятия или организации.

Информация о движениях денежных потоков предприятий полезна тем, что данная информация предоставляет пользователю финансовой отчетности базы для оценки способностей предприятий привлекать, а также использовать денежные активы и их эквиваленты. Тем не менее, при составлении отчетов о движениях денежных потоков по российским стандартам применяется информации только о денежных активах, к примеру:

- Счет 50 — «Касса»;

- Счет 51 — «Расчетный счет»;

- Счет 52 — «Валютный счет»;

- Счет 55 — «Специальные счета в банках».

Отчет о движении денежных активов подразделяют денежные выплаты поступления на 3 главные категории:

- Главная деятельность;

- Финансовая деятельность;

- Инвестиционная деятельность.

Помимо классификации по виду хозяйственной деятельности разбирают потоки денежных средств по их направленности, к которым относится:

- Приток денежных средств;

- Отток денежных средств.

Данные потоки близко связаны и имеют влияние на друг друга. В следствии этому в системах управления денежными потоками предприятий обе формы денежных потоков выступают единым комплексным управляемым объектом. Позитивная разница меж оттоком и притоком определяет суммы чистых денежных потоков предприятия либо организации.

Главная деятельностью считается та деятельность предприятий, приносящая для него главные доходы от производства и от реализации продукции, а также от работ и услуг, предоставляемых предприятием или организацией.[2]

Денежные поступления от главный деятельности в предприятии включают в себя:

- Поступления от покупателей за предоставленные товары и услуги;

- Авансы;

- Поступления дебиторских задолженностей;

- Приобретение краткосрочных кредитов;

- Платежи арендные.

- Денежные выплаты:

- выплаты работникам;

- выплаты поставщикам;

- перечисления налогов в бюджет;

- остальные выплаты;

- выплаты % за банковские кредиты.

Инвестиционная деятельность — это приток финансовых вложений для осуществления инвестиций, сюда относятся:

- амортизационный фонд;

- прибыль;

- поступления от реализации основных фондов;

- долгосрочные кредиты банка.

Отток денежных средств - это расходы на оснащение и строительство, на оборотный капитал, на обучение персонала, на покупку оборудования и прочее.

Финансовая деятельность - это приток денежных средств, к которым относятся:

- Облигации;

- Эквиваленты;

- Поступления от продажи акций;

- Доход от разницы в курсах на денежные средства.

Отток денежных средств включает в себя: выплаты дивидендов, выплаты процентов по ЦБ, возврат от средств заемщику, и реинвестирование доходов от ЦБ. Деление денежных потоков по их видам деятельности связываются с различием в требованиях, которые предъявляются в отчетности информаций пользователям.

Существенной характеристикой по использованию денежных активов служат следующие факторы: денежные потоки, которые связаны с фактором по времени, к которым относятся следующие аспекты:

- налоговые платежи надлежаще уплачиваться в установленные сроки;

- располагают сроки погашения банковских кредитов;

- зарплата выдается в установленные дни;

- уплата денежных документов регламентируется по строгим стандартам.[3]

В действительности сроки часто нарушаются в следствии того, что отток и приток денежных активов часто, значительно отодвигаются по времени. Следовательно, расчеты по ним необходимо строить по определенным методикам и, при этом анализировать потоки денежных средств по счетам, как 50, 51, 52, 55, 56, 57 после чего управлять данными потоками.

1.2 Анализ потока денежных средств – задачи и цели

Главная цель анализа денежных потоков охватывается в выявлении оснований дефицита и избытка денежных средств, дефиниции источников их поступления, а также их расходования. Предоставленные параметры располагаться в непосредственной локализации от реального денежного оборота в виде их потока поступлений или платежей. В следствии этому, анализ потока денежных средств доставляет возможности реальной оценки финансового и экономического состояния предприятий.

В настоящих целях можно применять прямой либо косвенный методы.

Основными документами для осуществления анализа денежных потоков считаются Отчеты о потоке денежных средств, составленные на базе прямых методов. При помощи этих документов имеется возможности по установлению:

- уровня финансирования текущих и инвестиционных деятельностей за счета собственных источников;

- зависимости предприятий от внешних заимствований;

- дивидендные политики в отчетных периодах и прогнозы на будущее;

- финансовая эластичность предприятия;

- реальное состояние платежеспособности предприятия за прошедший период, прогноз на последующую краткосрочную пору.[4]

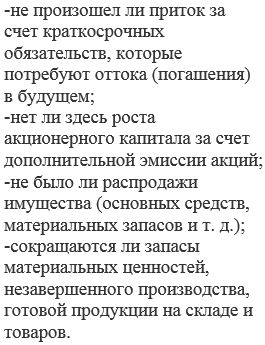

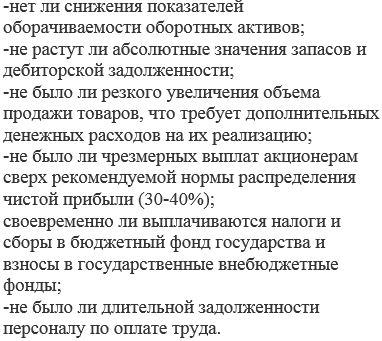

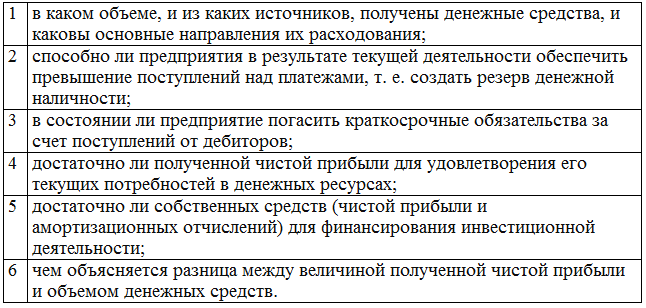

В процессе осуществления анализа денежных потоков разумно ответить на нижеуказанные вопросы.

|

В случае притока денежных средств: |

При оттоке денежных средств: |

|

|

|

|

|

По результатам аналитических работ представляется возможность совершить несколько предварительных выводов о причине происхождения дефицита денежных активов. К этим причинам можно причислить следующее: |

|

|

|

|

|

|

|

|

|

|

По результатам аналитических работ представляется возможность сделать следующие выводы о причинах возникновения дефицита денежных средств:

Совокупные денежные потоки должны стремиться к отметки нуль, так как отрицательные сальдо по одному виду деятельности компенсирует явлением положительного сальдо по другим его видам[5].

|

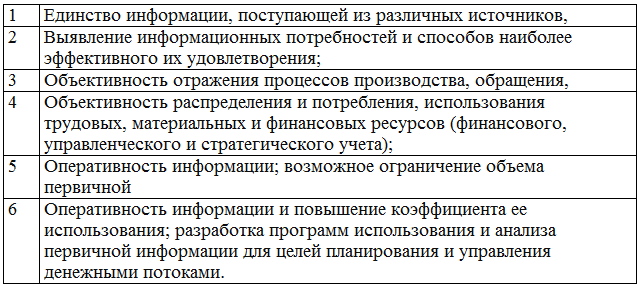

Существуют следующие требования к управленческим процессам денежных потоков: |

|

|

|

|

|

|

|

|

Систематизация деятельности предприятия можно подразделить на три вида. На текущую, финансовую и инвестиционную. Процессы по управлению денежными потоками начинаются с анализа потока денежных средств за отчетный и базовый периоды. [6]Этакий анализ позволяет устанавливать, генерируемое у предприятия денежную наличность, и место ее расходования.

Для осуществления данного анализа потока денежных средств прямым методом возможно применить форму, приведенную в таблицах 1 и 2.

Таб. 1. Поток денежных средств по видам деятельности предприятия.

|

Показатели |

Базовый |

Отчетный |

||||

|

Пос |

Исполь |

Изменения |

Пост |

Исполь |

Изменения |

|

|

Остаток денежных средств к началу периода |

||||||

|

Движение денежных средств |

||||||

|

Движение денежных средств в инвестиционной деятельности |

||||||

|

Движение денежных средств в финансовой деятельности |

||||||

|

Итого |

||||||

|

Остаток денежных средств к концу периода |

||||||

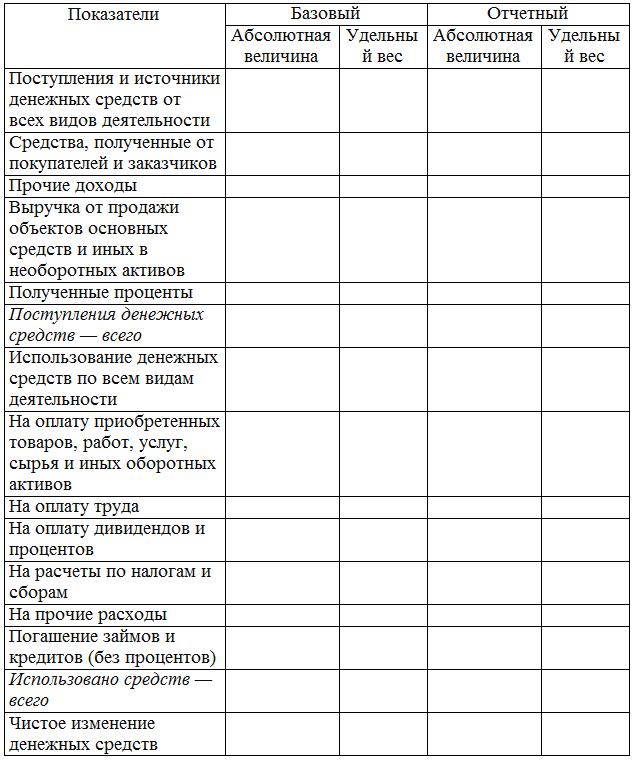

Таб. 2. Вертикальный анализ расходования и поступления денежных средств

Данные таблицы различаются меж собой. В 1-ой изучение денежных активов осуществляются по видам деятельности, а во 2-ой исследуется структура оттока и притока денежных активов на предприятии в целом.[7]

Для изучения потоков денежных активов косвенным методом разумно подготовить отдельные аналитические отчеты. Отправной информацией для их разработки служат следующие аспекты:

- бухгалтерский баланс;

- Отчет о прибылях и убытках;

- Приложение к балансу;

- Главная книга;

- Справки бухгалтерии;

- Журналы ордера;

- Прочее.

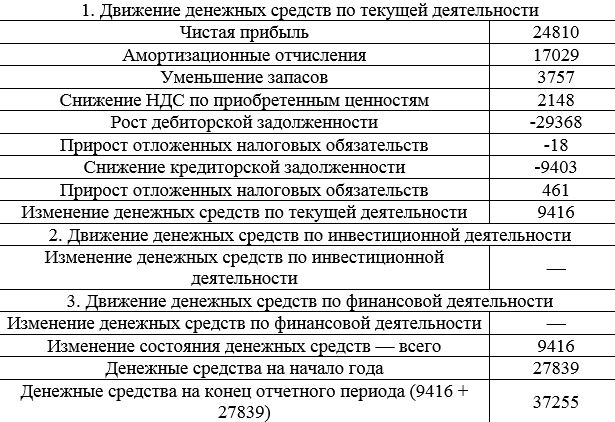

Пример расчета потока денежных активов косвенным методом за отчетный год показан в таблице № 3.

Таб. 3. Аналитический отчет о потоке денежных активов, составленный методом косвенным

|

Показатели |

Сумма, тыс. руб. |

|

|

|

Результаты анализа потока денежных активов. Который осуществляется косвенным методом, дает ответ на нижеприведенные вопросы:

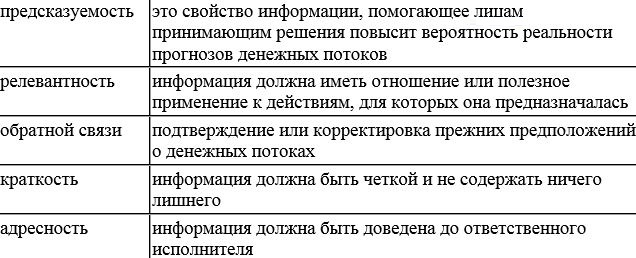

Информация о денежных потоках – это исходная составляющая принятия планового правленческого решения, а также его исполнения, его контроля и регулирования его производственного процесса, преследуя цель по максимизации прибывали и обеспечения устойчивых финансовых положений предприятий. В ядре информационного обеспечения располагается постоянный сбор, переработка, хранение, и обновление, а также подготовка к применению различных данных о бизнесе, а также о тенденциях развития и перспективах бизнеса в будущем.

Я считаю, что для разумного потока информаций о денежных потоках может опираться на нижеуказанные принципы:

Информация соответственным образом обрабатывается методами бухгалтерского учета. Приобретенная на ее основе потребная управленческая информация будет использоваться при осуществлении расчетов и обосновании плановых управленческих решений.[8]

Процессы по разработке финансовых решений зависят от уровней информационного обеспечения, а также от умения анализировать полученные данные и при необходимости синтезировать варианты возможных решений. Качество любой информации является устанавливающим фактором обоснованности зачисляемого решения и результативности финансового менеджмента. Ведь оно должно соответствовать следующим требованиям:

Благодаря целесообразной систематизации информации, разделения ее в соответствии с формой решаемых задач достигаются высоким уровнем результативности финансового управления.

Исследования теоретических проблем, финансовых и управленческих учетов, предполагающих реализацией системного подхода, который предусматривает единое организационное, а также методическое и информационное обеспечение на базе совершенствованных и автоматизированных информационных систем. [9]

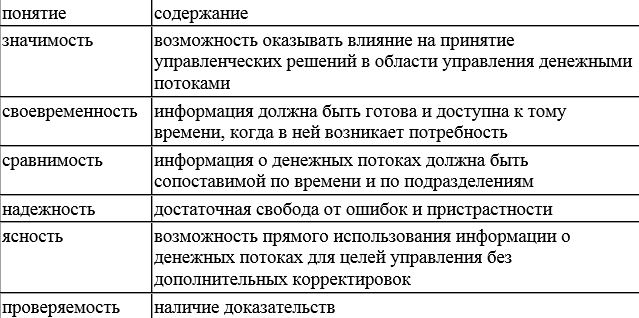

Таблица № 4. Характеристика информаций о денежных потоках приведена в следующей таблице

|

|

Ключевым направлением в создании информационной системы, которая отражает указанные концепции, является внедрение электронных документооборота и возможности работы с электронными образцами бумажных документов, и создания информационного хранилища.

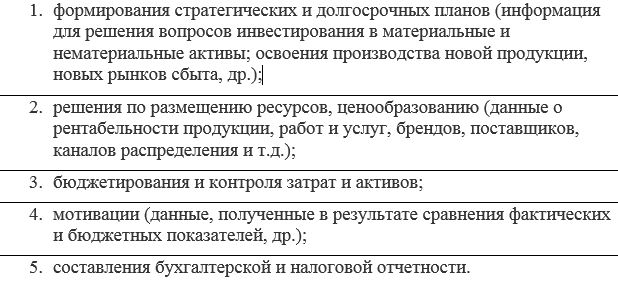

По проведению работ по интеграции учетных систем, и разработке учетных политик нужно не забывать, о том, что учетная система как показывается наиболее полная и достоверная информационная система в любой организации. В которой должны создаваться данные для следующих вопросов:

|

|

Вывод: процессы реализации цели управления денежными потоками объединен с получением информации, основываясь на которой формируют управленческие решения. В следствии этому, для осуществления задач и решения вопросов финансового менеджмента надобно формировать учетную аналитическую информацию о денежных потоках, основными поставщиками которых считаются данные 3-ех видов учета, это:

- Финансовый

- Управленческий и

- Стратегический

а также аналитические интерпретации данных отчетностей с применением метода финансового анализа.[10]

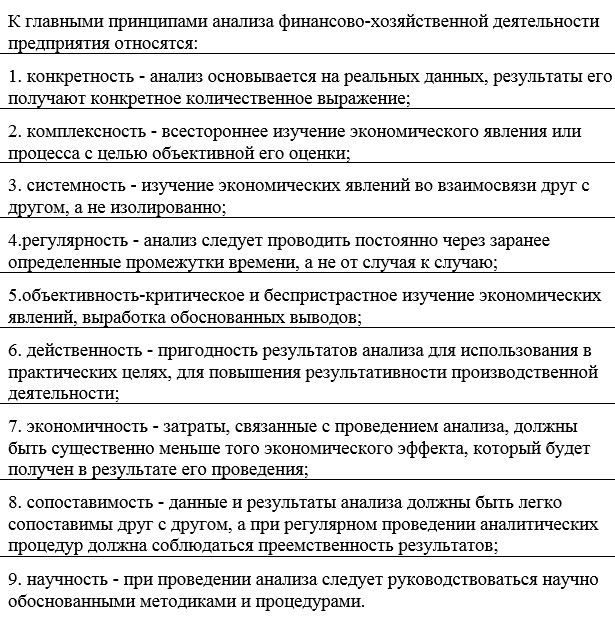

Под анализом финансово-хозяйственной деятельности понимается комплексное, системное изучение, а также измерение и обобщение влияния различных факторов на результаты деятельности предприятия методом обработки определённых источников информации. Составляющими анализа финансово-хозяйственной деятельности считаются управленческий и финансовый анализы.

С научной точки зрения анализ понимается, как выделение сущности процессов или явлений путем определения последующего изучения его сторон и его составляющих частей, обнаружения его основы, связывающей его части в единое целое, построение на этой основе закономерности его развития[11].

Анализ финансово-хозяйственной деятельности предприятия считается основой принятия решения на уровне субъектов хозяйствования. При помощи аналитических процедур обнаруживаются наиболее значимые характеристики и сторонки деятельности предприятия и производятся прогнозы на будущее и на их основе строятся планы по производственной и по рыночной активности, а также разрабатываются процедуры по контролю за исполнением.

На движение хозяйственных процессов проявляет влияние множество факторов субъективного и объективного характера. Данные факторы в процессе осуществления анализа финансово-хозяйственной деятельности надобно тщательно изучать.

Для отражения совершенной картины состояния предприятий важны не только количественные, но также и качественные характеристики их деловой активности на предприятии. Их анализ – это важная часть анализа всей финансово-хозяйственной деятельности на предприятии. Таким образом, на предприятиях анализу необходимо подвергнуть не только производственные и финансовые сферы, но и юридические, и социальные, экологические аспекты.

Задачи анализа финансово-хозяйственной деятельности – это оценка результатов хозяйственной деятельности, выявленные факторы, обусловившие неудачи и успехи в анализируемых периодах, а также планирования и прогнозирование занятия предприятия на будущее время Задачи решаются при помощи не только стоимостных данных бухгалтерского учета, но также и данных оперативного, также и статистического учета в разных единицах измерения.

Содержание анализа финансово-хозяйственной деятельности считается глубокие и всесторонние изучения экономической информации, функциональности анализируемых объектов хозяйствования с целью применения оптимальных управленческих решений для обеспечения и выполнения производственных программ на предприятии, оценки уровня выполнения решений, выявления слабых мест, также и внутрихозяйственных резервов.

Анализ представляется собой комплексным исследованием действием внутренних и внешних, производственных и рыночных факторов на качество и количество производимых предприятием продукций, финансовые показатели работ предприятий и указывают возможными перспективами развитиям дальнейших производственной деятельности предприятия в выбранных областях хозяйствования. [12]Главное направление анализа заключается в том, что: от сложных комплексов к его составляющим элементам, от результатов – к выводу о том, как такой результат достигается и к чему приводится в дальнейшем.

|

|

Финансовый анализ в системах управления финансами предприятий в наиболее общем виде представляют собой способ накопления, трансформаций и применения информаций финансового характера, имеют следующие цели:

- Оценка текущих и перспективных имущественных и финансовых

состояний предприятий;

- Оценка возможных и целесообразных темпов развития

предприятий с позиции финансового обеспечения;

- Выявление доступных источников средств и оценка

возможностей, и целесообразность осуществления мобилизации;

- Прогнозирование положения предприятий на рынке.

Для реализации успешной деятельности предприятия в будущем очень важно осуществление перспективного анализа, который направляется в будущее и служит для изучения возможных вариантов по развитию предприятия и выработки различных методов для достижения наиболее желательных и эффективных результатов. В ходе перспективного анализа обнаруживаются факторы, оказывающие существенное влияние на действие предприятия и ее результатов в будущем, а также степени данного влияния.[13]

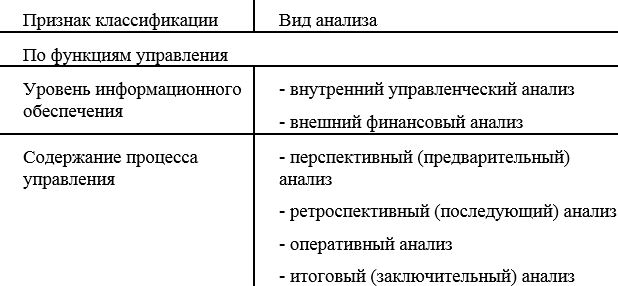

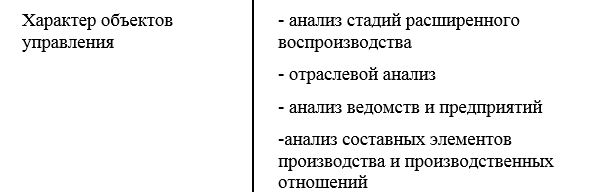

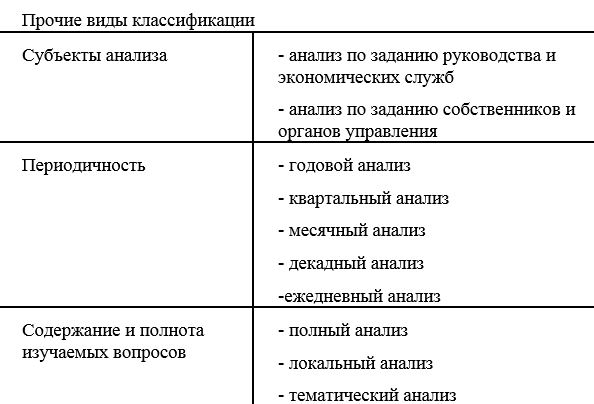

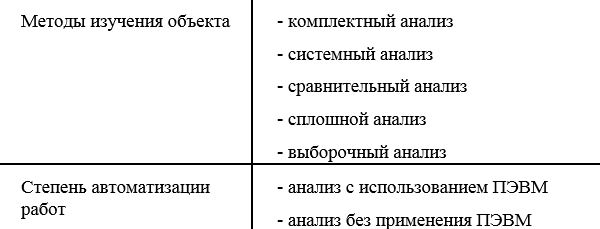

Систематика типов анализа финансово-хозяйственной деятельности представлена в таблице 5.

Таблица 5. Классификация типов анализа финансово-хозяйственно деятельности и хозяйствующих субъектов

|

|

|

|

|

|

|

|

Для успешной работы предприятия в будущем очень важна реализация перспективного анализа, [14]который направляется в будущее и служит для изучения возможных вариантов вырабатывания навыков работы предприятия и выработки для него методов по достижению более желательных результатов. По ходу перспективного анализа обнаруживаются факторы, оказывающие влияние на деятельность предприятия, а также ее результатов в будущем, а также степени данного влияния.[15]

В некоторых случаях анализируются специальные определенные аспекты деятельности предприятий, и в данных случаях терминология, которая касается видов анализа, парирует природу анализируемых и изучаемых аспектов: инвестиционный анализ разумеет оценку и разработку инвестиционных программ предприятий, в границах маркетингового анализа прокладываться изучение рынков сбыта где реализуется производимая продукция и прочее[16].

Важным финансовым документом в управлению денежными оборотами предприятия и организации считается план движения денежных средств на счетах в банках или в кассе — платежный баланс.

Платежный баланс предоставляет возможность по службе финансового директора и главного бухгалтера в постоянном финансировании текущих и инвестиционных деятельностей предприятия, которая отвечает за выполнение платежными обязательства перед партнерами и перед государством, по фиксированию происходящим изменениям в его платежеспособности.

Наилучшая цель по разработки платежного баланса считается определение реально установленных сроков в поступлении денежных средств и денежных платежей предприятия и их доведения до филиалов в форме плановых заданий. Платежный баланс дает возможность наблюдать за состоянием собственных средств, а также за возможным привлечением заемного капитала.

Платежный баланс разрабатывают на предстоящий месяц с разбивкой показателей по декадам и пятидневкам. Он характеризует весь денежный оборот предприятия без подразделения на виды деятельности (текущую, инвестиционную и финансовую). На базе платежного баланса предприятие прогнозирует выполнение своих финансовых обязательств перед государством, контрагентами, инвесторами и кредиторами.

При составлении платежного баланса финансовый директор координирует свою работу с другими подразделениями предприятия (бухгалтерией, отделами производства, снабжения, сбыта и пр.).

Бухгалтерия обеспечивает предоставление информации об операциях на счетах предприятия, о состоянии дебиторской и кредиторской задолженности, срочных и просроченных кредитах банков, об уплате налогов и сборов в бюджетный фонд, о расчетах с поставщиками и подрядчиками и др.[17]

Отдел сбыта предоставляет информацию об объеме продаж продукции (товаров, работ, услуг) о предоставленном покупателям коммерческом кредите, о скидках с цены товаров и др. Отдел снабжения — об объеме закупок материальных ресурсов за наличный расчет и в кредит, о сроках поставок материальных ценностей, размере партий поставок и пр.

К платежному балансу дополняются разрабатываются планы и графики:

- налоговых платежей;

- инкассации задолженности дебиторской;

- погашения кредиторской задолженности;

- погашения задолженности, кредитов и займа;

- формирование производственных запасов;

- возмещение коммерческих, управленческих расходов;

- эмиссии акций, корпоративных облигаций;

- реализации инвестиционных проектов;

- выплаты лизинговых платежей[18]

Необходимость составления платежного календаря значительно возрастает в связи от изменением порядка расчетов и кредитования, и наличием высоких неплатежей для поставщиков материальных ресурсов и для подрядчиков, персоналу по оплате труда, а также акционерам по выплате дивидендов, и процентов, а также основной суммы долга заимодавцам, и государству по налогам, а также по сборам.

Все вышеперечисленное требует повышенного внимания финансового директора к каждодневной сбалансированности между потоками и движениями денежных поступлений, а также платежей. Если такая сбалансированность не присутствует, то принимают разные срочные меры, но привлечению в оборот организации и предприятия дополнительных денежных средств и снижению текущих или инвестиционных затрат.

В доходном разделе также предусматривают поступление денежных средств за счет многообразных источников, таких как:

- выручка от реализации продукции;

- кредиты банков;

- поступления с фондового рынка;

- Прочие.

В расходном разделе абсорбируют первоочередные платежи от неотложных нужд. В платежном обороте организации или предприятия возможно разграничить безналичные или наличные платежи. Любые платежи с юридическими лицами по финансовым и товарным операциям осуществляют существенным образом в безналичной форме. А к наличным платежам на предприятии или организации относят в основном относят:

- расходы на оплату труда,

- выплату дивидендов акционерам,

- оказание работникам материальной помощи

- другие расходы социального характера.

Отчет об исполнении платежного баланса составляется основываясь на оперативных финансовых сведениях и документах, хранящихся в бухгалтерии:

- выписка со счетов в банке;

- Главная книга и соответствующие журналы ордеры;

- кассовая книга;

- платежные поручения;

- прочие.[19]

Платежи по усмотрению предприятия включают в себя:

- Расходы на оплату труда;

- Оплата поставок материальных ресурсов и услуг;

- Оплата накладных расходов;

- Оплата векселей;

- Выплата дивидендов;

- Погашение ссуд банков и процентов по ним;

- Оплата счетов подрядчиков.

- Иные платежи;

- Расходы;

- Отчисления.

При составлении платежного баланса ежемесячно и составления отчета о его исполнении у организации или предприятия накапливаются динамические ряды показателей по расходам и доходам, которые могут использоваться в реализации финансового анализа наряду с фактическими данными бухгалтерской, и налоговой, а также статистической отчетности.[20]

Данная информация полезна для реализации оперативных управленческих решений.[21]

С дефицитом денежных средств, в условиях мирового финансового кризиса, в основном сталкивается практически любое предприятие. Проблемы возникают в виде операционных кассовых разрывов, в виде отсутствия достаточного денежного потока также для осуществления инвестиций.

Помимо существования внешних источников финансирования, в каждой компании существуют разные и колоссальные возможности по эффективному использованию собственных денежных активов.

В следствии этому одной из главных задач руководства предприятия или организации считается мобилизация имеющихся средств или максимально эффективное использование денежных средств. Решение проблем управления денежными потоками помогает обычно их анализ, так как в результате анализа денежных потоков можно выявить не сбалансированные денежные потоки, а также причины возникновения денежных потоков.[22]

Выбор метода оптимизации потоков зависит от также длительности периода дисбаланса, краткосрочного или долгосрочного. В случае если дисбаланс возник в краткосрочном периоде, то чаще всего применяется метод, который получил название «Системы ускорения - замедления платежного оборота». Суть этого метода заключается в разработке соответствующих мероприятий по дополнительному привлечению средств, т. е. увеличению входящего денежного потока и замедлению выплат предприятия или сокращению исходящего денежного потока.

Так, например, увеличение входящего денежного потока предприятия в краткосрочном периоде может быть достигнуто за счет:

- использование предоплаты за всю и большую часть продукции повышенного спроса;

- сокращение сроков предоставления товарного кредита покупателям;

- увеличение размеров ценовых скидок;

- использование современных форм рефинансирования просроченной задолженности;

- учет векселей, форфейтинга, факторинга;

- индивидуальная работа с каждым дебитором;

- пользование краткосрочными финансовыми кредитами и ссудами.

С целью замедления выплат средств в краткосрочный период рекомендуются мероприятия следующего характера:

- увеличение сроков товарного кредита;

- замедление инкассации собственных платежных документов;

- реструктуризация краткосрочных финансовых долгов;

- получение отсрочки по платежам в бюджет, внебюджетные фонды;

- уменьшение размеров платежей за счет усовершенствования внешней и внутренней финансовой политики предприятия, которая направлена на экономию расходов.

В результате оптимизации денежных потоков предприятий создается предпосылка для максимизации чистого денежного потока.

При этом повышение величины которого может достигаться совокупностью мероприятий, а если конкретно, то:

- эффективная финансовая и налоговая политика;

- эффективная ценовая политика;

- снижение постоянных или переменных расходов в деятельности операционного характера;

- применение более эффективных методов амортизации важнейших фондов;

- сокращение сроков хранения материальных и оборотных активов и средств;

- повышение производительности труда, а также качества работы предприятия в целом;

- повышение эффективности претензионной работы, преследуя цель полного или своевременного взыскания штрафных санкций, или дебиторской задолженности.[23]

Таким образом, конечной целью оптимизации денежных потоков предприятия является максимизация чистого денежного потока предприятия, что повышает уровень его самофинансирования и снижает зависимость от внешних источников финансирования. На основе оптимизации денежных потоков предприятия может быть построена система планов рационального использования средств с учетом его специфики и внедрена соответствующая система контроля над их исполнением.[24]

Данные о выпуске продукции

|

Изделия |

Базисный год |

Цена отчетного периода |

Объём продукции отчетного периода по вариантом кг |

||||||||||

|

Цена, тыс. руб. |

Объем, кг |

1 |

2 |

3 |

4 |

5 |

|||||||

|

План |

факт |

план |

факт |

план |

факт |

план |

факт |

план |

Факт |

||||

|

Изделие А |

3.2 |

600 |

3.8 |

550 |

500 |

550 |

450 |

550 |

530 |

650 |

650 |

620 |

640 |

|

Изделие В |

4.7 |

20 |

5.6 |

22 |

22 |

23 |

25 |

25 |

24 |

25 |

30 |

30 |

28 |

|

Изделие С |

2.7 |

400 |

2.8 |

350 |

300 |

450 |

500 |

400 |

380 |

490 |

480 |

400 |

370 |

|

Изделие D |

1.4 |

500 |

1.5 |

50 |

550 |

400 |

420 |

550 |

500 |

400 |

450 |

470 |

520 |

|

Виды продукции |

Объем производства продукции, тыс. руб. |

Отклонение планового выпуска от предыдущего года |

Отклонение фактического выпуска продукции |

||||||

|

Предыдущий год |

Отчетный год |

Тыс. руб. |

% |

От плана |

От предыдущего года |

||||

|

план |

факт |

Тыс. руб. |

% |

Тыс. руб. |

% |

||||

|

Изделие А |

3200 |

3500 |

3800 |

0.3 |

8.6 |

0.3 |

8.6 |

0.6 |

16 |

|

Изделие В |

4700 |

5000 |

5600 |

0.3 |

8.6 |

0.3 |

8.6 |

0.6 |

16 |

|

Изделие С |

2700 |

3000 |

2800 |

0.3 |

8.6 |

0.3 |

8.6 |

0.6 |

16 |

|

Изделие D |

1400 |

1500 |

1500 |

0.1 |

7 |

0.1 |

7 |

0.1 |

7 |

|

Итого |

12000 |

13000 |

13700 |

1 |

32.8 |

1 |

32.8 |

1.9 |

55 |

|

Виды продукции |

Цена плана, тыс. руб. |

Объём производства, кг |

Объём производства в плановых ценах, тыс. руб. |

Зачтено в счет плана, тыс. руб. |

Процент выполненного плана. |

||

|

план |

факт |

план |

факт |

||||

|

Изделие А |

3.8 |

450 |

550 |

530 |

650 |

980 |

100 |

|

Изделие В |

5.6 |

25 |

25 |

24 |

25 |

49 |

99 |

|

Изделие С |

2.8 |

500 |

400 |

380 |

490 |

880 |

85 |

|

Изделие D |

1.5 |

420 |

550 |

500 |

400 |

920 |

73 |

|

Итого: |

3.8 |

1395 |

1525 |

1434 |

1565 |

2829 |

90 |

ЗАКЛЮЧЕНИЕ

Одним из главных направлений в анализе денежных потоков – считается обоснование степени достаточности или недостаточности формирования объемов денежной массы в целом, а также по ее видам деятельности, сбалансированность положительного или отрицательного денежных потоков по объему или во времени. Наравне с анализом денежных потоков по организации рационально его проведение по отдельным ее структурным подразделениям.

Разными аналитическими задачами служат разнообразные методические приемы, которые реализуются в рамках косвенного, коэффициентного или прямого методов анализа движений денежных потоков.

На практике более распространен прямой метод, так как представленная в отчетности сумма прибыли носит условный характер, процесс корректировки бывает слишком трудоемок.

Использование данного общего методического принципа экономического анализа, как системности, позволяющей наиболее полно выявлять внутренние или внешние факторы, которые определяю движение денежных средств, лучше установить взаимосвязь между ними, также между исследуемыми показателями, выражать эту взаимосвязь в математической форме, раскрывать поведение денежных потоков и их частей с последующей формализацией. Изучать денежные потоки предприятия или организации как единую систему, а также провести их анализ возможными путями представления конечных остатков денежных средств предприятий как доминирующих показателей, выделения их слагаемых, а также дальнейшего осуществления детализации.

Применяя данные отчета о движениях денежных средств, также можно делать выводы о качестве управления денежными потоками на предприятии или организации.

Анализ структуры денежных потоков на базе показателя финансовой отчетности используется при оперативном, стратегическим финансовым планированием. При долгосрочном и среднесрочном плановым периодах необходимо опираться на поддержании необходимого и балансового соотношения меж собственными средствами на предприятии и обязательствами средствами.

Прямой метод также позволяет судить о ликвидности организации или предприятия, детально показывая движения денежных средств на счетах предприятия, но при этом не раскрывает взаимосвязь полученного финансового результата, и изменения его денежных средств.

Корректировочные операции и процедуры затрагивают подавляющую основную часть счетов бухгалтерского учета, при этом расчеты производятся исходя из предлагаемого правила: с целью достижения соответствия меж суммой прироста остатков денежных средств и между скорректированной суммой прибыли, нужно чистую прибыль прибавлять на сумму положительного приращения суммы капитала и уменьшения на суммы положительного приращения активов предприятия; знак корректировки изменяется на противоположный лад.

Данные модели позволяют раскрывать, количественно измерять, проанализировать причинные следственные связи между различными показателями, которые всесторонне описывают хозяйственную деятельность организаций. Помимо того, при помощи факторного моделирования формируется прогнозы и плановые показатели. Сюда входят определяется оптимальная величина денежных потоков предприятии, соответствующие целям достижения максимальных эффективностей хозяйственных работ при адекватной степени финансового риска.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Венчурный менеджмент: Рогова Е.М., Ткаченко Е.А., Вексель Э.А. Изд.: Издательский дом Государственного университета – Высшей школы экономики, 2011 г.432с

- Деньги, кредит, банки: Кузнецова Е.И. Изд.: Юнити-Дана, 2010 г.528с

- Инвестиционный анализ: Чернов В.А. Изд.: Юнити-Дана, 2012 г.159с

- Реструктуризация предприятия: Белых Л.П. Изд.: Юнити-Дана, 2011 г.511с

- Стоимостная оценка недр: Ампилов Ю.П. Изд.: 2011 г.407с

- Страховой менеджмент: Иашвили Н.Д., Никулина Н.Н. Изд.: Юнити-Дана, 2012 г.705с

- Финансовый менеджмент: Кириченко Т.В. Изд.: Дашков и К, 2011 г.484с

- Экономическая оценка инвестиционных проектов: Сироткин С.А., Кельчевская Н.Р. Изд.: Юнити-Дана, 2011 г.311с

- Экономический анализ: Каденко В.Г. Изд. Юнити-Дана, 2012 г.391с

-

Венчурный менеджмент: Рогова Е.М., Ткаченко Е.А., Вексель Э.А. Изд.: Издательский дом Государственного университета – Высшей школы экономики, 2011 г.432 с ↑

-

Деньги, кредит, банки: Кузнецова Е.И. Изд.: Юнити-Дана, 2010 г.528 с ↑

-

Экономическая оценка инвестиционных проектов: Сироткин С.А., Кельчевская Н.Р. Изд.: Юнити-Дана, 2011 г.311 с ↑

-

Стоимостная оценка недр: Ампилов Ю.П. Изд.: 2011 г.407 с ↑

-

Венчурный менеджмент: Рогова Е.М., Ткаченко Е.А., Вексель Э.А. Изд.: Издательский дом Государственного университета – Высшей школы экономики, 2011 г.432 с ↑

-

Деньги, кредит, банки: Кузнецова Е.И. Изд.: Юнити-Дана, 2010 г.528 с ↑

-

Экономическая оценка инвестиционных проектов: Сироткин С.А., Кельчевская Н.Р. Изд.: Юнити-Дана, 2011 г.311 с ↑

-

Деньги, кредит, банки: Кузнецова Е.И. Изд.: Юнити-Дана, 2010 г.528 с ↑

-

Экономическая оценка инвестиционных проектов: Сироткин С.А., Кельчевская Н.Р. Изд.: Юнити-Дана, 2011 г.311 с ↑

-

Экономический анализ: Каденко В.Г. Изд. Юнити-Дана, 2012 г.391 с ↑

-

Венчурный менеджмент: Рогова Е.М., Ткаченко Е.А., Вексель Э.А. Изд.: Издательский дом Государственного университета – Высшей школы экономики, 2011 г.432 с ↑

-

Деньги, кредит, банки: Кузнецова Е.И. Изд.: Юнити-Дана, 2010 г.528 с ↑

-

Экономическая оценка инвестиционных проектов: Сироткин С.А., Кельчевская Н.Р. Изд.: Юнити-Дана, 2011 г.311 с ↑

-

Страховой менеджмент: Иашвили Н.Д., Никулина Н.Н. Изд.: Юнити-Дана, 2012 г.705 с ↑

-

Финансовый менеджмент: Кириченко Т.В. Изд.: Дашков и К, 2011 г.484 с ↑

-

Венчурный менеджмент: Рогова Е.М., Ткаченко Е.А., Вексель Э.А. Изд.: Издательский дом Государственного университета – Высшей школы экономики, 2011 г.432 с ↑

-

Инвестиционный анализ: Чернов В.А. Изд.: Юнити-Дана, 2012 г.159 с ↑

-

Венчурный менеджмент: Рогова Е.М., Ткаченко Е.А., Вексель Э.А. Изд.: Издательский дом Государственного университета – Высшей школы экономики, 2011 г.432 с ↑

-

Деньги, кредит, банки: Кузнецова Е.И. Изд.: Юнити-Дана, 2010 г.528 с ↑

-

Реструктуризация предприятия: Белых Л.П. Изд.: Юнити-Дана, 2011 г.511 с ↑

-

Экономическая оценка инвестиционных проектов: Сироткин С.А., Кельчевская Н.Р. Изд.: Юнити-Дана, 2011 г.311 с ↑

-

Экономическая оценка инвестиционных проектов: Сироткин С.А., Кельчевская Н.Р. Изд.: Юнити-Дана, 2011 г.311 с ↑

-

Реструктуризация предприятия: Белых Л.П. Изд.: Юнити-Дана, 2011 г.511 с ↑

-

Деньги, кредит, банки: Кузнецова Е.И. Изд.: Юнити-Дана, 2010 г.528 с ↑

- Оборотные активы предприятия(Теоретические и методологические основы оборотных средств предприятия и источников их формирования)

- Частное и публичное право как отрасли права (Концепции разграничения публичного и частного права в теориях права)

- Профессиональный стресс в управленческой деятельности

- Система управления персоналом в гостиничном бизнесе на примере Отель Новоуральский

- Роль мотивации в поведении организации (кафе «Бакенбарды» )

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Управление персоналом и мотивация)

- Невербальные коммуникации: значение, способы и эффективность использования в современных организациях

- «Процедуры несостоятельности (банкротства)».

- "Оборотные активы предприятия"

- Лицензирование отдельных видов предпринимательской деятельности

- Правовой режим индивидуальной предпринимательской деятельности без образования юридического лица.

- Статус нотариуса