Управление товарооборотом и товарными запасами на предприятии с целью повышения эффективности коммерческой деятельности

Содержание:

Введение

Актуальность тематики представленной курсовой работы обусловлена тем фактом, что торговля оказывает огромное воздействие на состояние экономики любого государства. А товарооборот является важнейшим индикатором деятельности любой торговой организации.

Применительно к сфере торговли наиболее важной характеристикой деятельности организации является величина показателя товарооборота. В данном случае товарооборот являет собой один из индикаторов, характеризующих мощность торговой организации по причине того, что его объём позволяет сделать объективные выводы о масштабах деятельности.

С помощью товарооборота можно описать результативность использования ресурсного потенциала организации и суммарных затрат на продажу продукции. Исходя из того факта, что товарооборот является экономической категорией, которая отображает итоговый результат деятельности торговой организаций, то его сравнение с величиной использованных ресурсов различного рода (персонал, материалы, финансы) может отражать эффективность их использования. Это обусловлено тем, что в общем виде эффективность представляет собой отношение итогового результата к понесенным затратам.

Целью представленной курсовой работы является исследование управления товарооборота и товарными запасами предприятия в целях повышения эффективности его коммерческой деятельности.

Для достижения поставленной цели в данной курсовой работе решается ряд следующих задач.

1. Рассмотреть сущность и содержание товарооборота.

2. Изучить понятие оптового товарооборота, его виды и формы.

3. Охарактеризовать значение и роль оборота розничной торговли в современных условиях.

4. Привести характеристику организации.

5. Проанализировать динамику товарооборота организации.

6. Разработать рекомендации по увеличению товарооборота организации в целях повышения эффективности его коммерческой деятельности.

Объект исследования в представленной курсовой работе – ООО «Сибирский Джинсовый Центр», предметом исследования является управление товарооборотом и товарными запасами предприятия в целях повышения эффективности его коммерческой деятельности.

Информационной базой для написания представленной курсовой работы явились труды российских исследователей, материал периодических изданий, информация нормативно-правовых актов, источники Internet.

В процессе написания представленной курсовой работы использовались такие методы исследования как сравнение, систематизация и классификация, анализ и синтез.

В состав представленной курсовой работы входят такие структурные элементы как введение, основная часть, заключение, список использованных источников и приложение. Основная часть включает три главы: теоретическую, аналитическую и рекомендательную.

Представленная курсовая работа выполнена с использованием технических средств Microsoft Office.

Глава 1. Теоретические аспекты товарооборота и товарных запасов

1.1. Сущность и содержание товарооборота, товарных запасов

Рыночный процесс, торговля, проявляется в том, что товар, обмениваемый на деньги, меняет своего собственника: от продавца переходит к покупателю, причем покупатель может оказаться и конечным потребителем товара, и всего лишь торговым посредником, помогающим довести товар от сферы производства до сферы потребления. Однако со сменой владельца возникает и необходимость физического перемещения товара, хотя оно может по времени и месту не совпадать с моментом продажи. Более того, товар может сменить одного владельца или даже нескольких, не изменяя своего физического местонахождения и, наоборот, может быть перевезен на большие расстояния со склада на склад, не будучи проданным.

Таким образом, товарооборот осуществляется в экономическом и географическом пространстве [12, c. 63].

Движение в экономическом пространстве состоит в переходе товара от одного владельца к другому, в смене прав собственности на товар. Физическое движение товара заключается в его территориальном перемещении – из одного географического пункта в другой.

Товарооборот предусматривает потенциальную возможность многократного (многозвенного) перехода товара от одного владельца к другому. Звенность товарооборота (коммерческая или торгово-организационная) – число переходов товара от одного владельца к другому; складская звенность – число перевозок товара из одного склада в другой. При прочих равных условиях неоднократные перепродажи товара, т.е. большое число торгово-организационных звеньев, а также складов, которые минует товар на пути от производителя к потребителю, увеличивают издержки обращения, а следовательно, стоимость товара и его цену. Это невыгодно конечным покупателям, но выгодно посредникам. Это явление широко распространено в торговле продуктами питания, в торговле нефтепродуктами и т.д.

Товарооборот – это общая сумма всех учетных продаж и услуг, а также выручка от комиссионных, прямых и транзитных операций (товар поступает от поставщика непосредственно к покупателю без промежуточного хранения на складе), комиссионных платежей и возмещений расходов, связанных с посреднической деятельностью (а не стоимость реализованных товаров) [3, c. 124]

Товарооборот – процесс обмена товаров на деньги, стоимость товарной массы в соответствующих ценах; он равен денежной выручке продавца и денежным расходам покупателя [15, c. 82].

Товарооборот представляет синтетический показатель, он складывается [5, c. 69]:

- из отдельных активов купли-продажи, т.е. является функцией числа покупателей и среднего размера их покупок;

- из продаж отдельных товаров, т.е. является функцией соответствия товарной структуры предложения товарной структуре спроса;

- из продаж отдельными торговыми предприятиями, а на более высоком уровне – из продаж отдельными регионами, т.е. является функцией уровня развития и структуры коммерческого предпринимательства и формирования региональных рынков;

- из покупок отдельными социально-демографическими группами потребителей.

Товарооборот – один из важнейших синтетических показателей развития как на уровне предприятия, так и на уровне региона, страны в целом.

Главной целью торговых предприятий является получение максимальной прибыли, а товарооборот выступает в качестве необходимого и важнейшего условия, без которого не может быть достигнута эта цель.

Поскольку торговое предприятие получает определенную сумму дохода с каждого рубля от реализации товаров, то максимизация прибыли требует постоянного увеличения объема товарооборота как основного фактора роста доходов и прибыли, а также относительного снижения издержек обращения и расходов на оплату труда.[12, c. 93]

Товарооборот на макроуровне характеризуется несколькими субпоказателями, среди них [4, c. 127]:

а) валовой товарооборот – сумма всех продаж и перепродаж при переходе товара от одного владельца к другому и т.д.;

б) чистый товарооборот – очищенный от повторного счета и отражающий конечный объем продажи;

в) оптовый товарооборот – продажа товаров на оптовом рынке;

г) розничный товарооборот – продажа товаров на потребительском рынке.

В современной статистике очень сложно определять валовой и чистый товарооборот. Звенность товарооборота изучается на основе специальных опросов предпринимателей. В статистический обиход вводится новый показатель: товарооборот предприятий и организаций розничной торговли, который не требует пересчета, исключения нерозничных продаж и т.п. Он характеризует торговую деятельность суботрасли торговли [7, c. 135].

Кроме того, различают товарооборот: магазина (торговой единицы); фирмы (предприятия); региона, товарооборот одной из форм торговли, в частности какой-либо формы собственности; товарооборот торговли в целом. Особое место в системе показателей занимает товарооборот на душу населения, отражающий (с определенной степенью точности) средний уровень удовлетворения спроса (часто этот показатель рассчитывается по данным выборочных панелей как покупка товаров на одного члена домохозяйства) [11, c. 124].

Основными задачами анализа товарооборота торгового предприятия являются [10, с. 106]:

- оценка выполнения плана (при наличии такового) и ритмичности его выполнения в отчетном периоде;

- изучение объема товарооборота в динамике (то есть за ряд лет);

- изучение структурных сдвигов в товарообороте;

- определение и количественное измерение влияния отдельных факторов на объем товарооборота;

- изучение сезонных колебаний в товарообороте по кварталам и месяцам;

- выявление и использование внутренних резервов развития товарооборота.

Анализ товарооборота следует проводить не только в целом по торговому предприятию, но и в разрезе структурных подразделений (филиалов, секций), отдельных товарных групп, то есть по ассортиментной структуре.

На объем товарооборота торгового предприятия оказывает влияние большое число факторов. В практике экономического анализа их принято подразделять на три группы [16, c. 123]:

- факторы, связанные с товарными ресурсами;

- факторы, связанные с численностью работников и производительностью их труда;

- факторы, связанные с наличием и эффективностью использования основных фондов торгового предприятия и режимом его работы.

Факторы, связанные с товарными ресурсами, влияют на объем товарооборота через изменение величины запасов товаров на начало и конец года, поступление товаров и их выбытие.

Влияние на объем товарооборота торгового предприятия факторов, связанных с товарными ресурсами, определяется способом разниц или цепных подстановок.

В первом случае находятся отклонения между показателями отчетного и прошлого года, а затем определяется направление влияния фактора на увеличение или уменьшение объема товарооборота. Причем следует учитывать, что направление влияния на объем товарооборота изменения выбытия товаров и запасов товаров на конец года меняется на противоположное.

Значительное влияние на объем товарооборота торгового предприятия оказывают трудовые факторы: численность работников и производительность их труда. В условиях инфляции такой анализ целесообразно проводить по товарообороту и производительности труда (выработке на одного работника) в сопоставимых ценах [2, c. 174].

Товарные запасы – это запасы готовой продукции у производителя, которые создаются с целью обеспечения товарного непрерывного оборота. Объём запасов варьируется зависимо от баланса предложения и спроса.

Товарные запасы могут быть не лишь у самих производителей, но и у организаций, которые реализуют на рынке товары.

Товарные запасы необходимо предусмотреть соответственно с договором поставки, по которому производят своевременные платежи. Запасы делят на два класса по принципу адресата: предметы потребления и товарные запасы средств производства.

Производство, обращение и потребление – эти процессы происходят постоянно. Однако они не совпадают в пространстве и во времени. Именно для того, что бы обеспечить их непрерывность используются товарные запасы.

Товарные запасы – это часть товообеспечения, которая является совокупностью готовых товаров во время их передвижения из сферы производства к потребителю. Товарные запасы накапливаются на всех этапах движения товаров, а именно на складах предприятий-изготовителей и во время пути, на оптовых складах и розничных торговых компаниях. Именно соответствие спроса и предложения достигается благодаря товарным запасам. Товарные запасы в опте и рознице должны служить реальным предложением товаров, обеспечивающим их бесперебойную продажу.

Факторы, необходимые для образования товарных запасов [18]:

- сезонные колебания в производстве и потреблении товаров;

- несоответствие между производственным и торговым ассортиментом товаров;

- особенности территориального положения производства;

- фактор транспортировки товаров;

- звенность товародвижения;

- возможности для хранения товара.

Следующий раздел представленной работы посвящается рассмотрению понятие оптового товарооборот, его видов и форм.

1.2. Понятие оптового товарооборота, его формы и виды

Оптовый товарооборот – это продажа товаров крупными партиями юридическим лицам по безналичному расчету, для дальнейшей реализации этих товаров или переработки.

Оптовый товарооборот является одним из основных показателей хозяйственной деятельности оптовых предприятий. Его объем и структура характеризуют степень развития производства и уровень народного потребления.

В зависимости от объема, структуры, видов и форм определяются показатели хозяйственно-финансовой деятельности предприятия [9, c. 86].

Различают первичный оптовый оборот – это продажа товаров промышленными предприятиями непосредственно розничной торговле и оптовым предприятием, и посреднический оборот – это продажа товара оптовыми предприятиями – розничным.

Оптовый оборот имеет другое экономическое содержание, чем выручка от реализации продукции в промышленности или розничный товарооборот. Оптовый оборот не отражает производство и продажу товаров непосредственно населению для личного потребления, а характеризует движение товаров из сферы производства в сферу обращения [1, c. 82].

В состав оптового товарооборота входят: продажа товаров с оптовых баз розничным торговым предприятиям, предприятиям общественного питания, мелкооптовым торговым организациям, производственным предприятиям.

Продажа товаров промышленным предприятиям включается в оптовый товарооборот при условии, что готовая продукция этих предприятий не будет возвращаться (поступать) на оптовую базу. В оптовый товарооборот не включается перемещение товаров внутри оптовой базы с одного склада на другой, а также возврат на базу ранее проданных покупателю товаров [13, c. 180].

По размеру оборота различают следующие виды товарооборота:

а) крупный,

б) средний;

в) мелкий.

Крупный оптовый товарооборот возникает при получении товаров от предприятий крупными партиями и отправке их по звеньям оптовой торговли.

Средний оптовый товарооборот образуется у оптовых предприятий, которые покупают товар не только у промышленности, но и других крупных оптовых предприятий.

Мелкий оптовый товарооборот образуется на оптовых базах у низовых оптовых предприятий [6, c. 142].

В зависимости от назначения товарных ресурсов оптовый товарооборот разделяется на три вида:

а) оборот по реализации;

б) внутрисистемный;

г) межреспубликанский.

Оптовый товарооборот по реализации включает продажу товаров организациям и предприятиям розничной торговли, расположенным в районе деятельности оптового предприятия.

Внутрисистемный оптовый товарооборот определяет взаимный отпуск товаров оптовыми предприятиями в одну систему в пределах одной республики.

Межреспубликанский товарооборот охватывает продажу товаров за пределы республики на основе свободной купли-продажи.

Таким образом, внутрисистемный и межреспубликанский оптовый товарооборот отражают движение товаров между звеньями оптовой торговли. Сумма трех видов оптового товарооборота составляет валовой оптовый товарооборот [14, c. 159].

Оптовый товарооборот по каждому из трех видов подразделяется на две формы:

а) складской (продажа товаров со складов оптовых предприятий. Завезенные на склады товары проверяются, сортируются, комплектуются и т.д.)

б) транзитный (поставка товаров производителями непосредственно розничной торговле, опту, минуя промежуточные звенья).

Оптовая продажа товаров транзитом может проводится с участием в расчетах (с вложением средств) и без участия в расчетах (организуемый оборот).

Транзитный оборот с участием в расчетах рассчитывается сначала с поставщиками, а затем в качестве продавца товара предъявляет счета для оплаты покупателям. При этом оптовые предприятия используют свои оборотные средства, пользуются кредитами банков, уплачивают в бюджет налог на прибыль, получают оптово-сбытовые скидки.

Транзитный оборот без участия в расчетах предусматривает лишь посредническую деятельность оптовой торговли, расчеты же за товары производители и покупатели ведут непосредственно между собой. Роль оптового звена ограничивается организацией договорных связей и поставок товаров. Оно участвует в размещении заказов и составлении спецификаций на товары, контролирует ход их отгрузки. В этом случае оптовые предприятия не получают оптово-сбытовые скидки [8, c. 137].

В следующем параграфе представленной курсовой работы изучим значение и содержание оборота розничной торговли.

1.3. Значение и роль оборота розничной торговли в современных условиях

В данном параграфе рассмотрим сущность, содержание и значение оборота розничной торговли в условиях рыночной экономики.

Розничный товарооборот – это продажа товаров населению, а также предприятиям для личного или коллективного потребления в обмен на деньги.

Розничный товарооборот учитывается в ценах фактической реализации, включая все налоги, входящие в состав розничной цены [6, c. 78].

Сущность торговли проявляется двойственно (рис. 1.1).

Сущность торговли

Торговля как экономическая категория торговля выполняет следующие функции:

а) доведение товаров от производителя до потребителя;

б) возмещение в денежной форме производственных затрат на производство товаров и способствует новому циклу воспроизводства;

в) социальная.

Торговля, как отрасль хозяйства: а) трудовые ресурсы,

б) материально-техническая база,

в) финансовые ресурсы.

Рисунок 1.1 – Двойственность сущности торговли

При розничном товарообороте:

- товар меняет свою товарную форму на форму предмета потребления (т.е. переходит в личное или коллективное пользование);

- движение товара прекращается.

По своему составу розничный товарооборот не однороден. Под составом розничного товарооборота понимается совокупность продаж, определяемая одним или несколькими признаками [7, c. 213].

Розничный товарооборот характеризуется следующими чертами.

1. Завершение товаров из сферы обращения переходит в сферу потребления. Выступает присвоение части общественного продукта.

2. Оказывает влияние на повышение эффективности всего общественного производства (экономические интересы: производственные – больше произвести, больше продать, больше прибыли; для покупателя – купить больше, цены ниже, заработная плата больше). Эти противоречия разрешаются через механизм оплаты труда и заработной платы.

3. Способствует устойчивости денежных отношений в стране.

4. Характеризует масштабность или объемы деятельности предприятия.

5. Розничный товарооборот в расчете на душу населения характеризует уровень материального блага населения.

6. Составом – совокупность продаж, которая определяется какими-либо признаками [4, c. 193].

На уровне торгового предприятия в зависимости от потребительских свойств товара розничный товарооборот зависит от следующих факторов:

- продажа продовольственных и непродовольственных товаров;

- характеристика расчета за проданные товары (кредит, безналичный расчет);

- организация мест продаж (столики, автомат);

- методы продажи (через прилавок, по образцам, самообслуживание);

- времени (сумма продаж по кварталам и месяцам).

Изучение товарооборота по составу имеет большое значение в экономике предприятия и государства, т.к. позволяет выявить прогрессивные тенденции в его развитии и разработать меры по их закреплению и устранению недостатков в развитии товарооборота. Кроме того, товарооборот характеризует уровень потребления и удовлетворения спроса населения [1, c. 94].

В развитии розничного товарооборота проявляются следующие закономерности:

- ежегодный устойчивый темп роста товарооборота по общему объему и в расчете на душу населения.

- качественное изменение в структуре товарооборота (проявляется в повышении доли непродовольственных товаров в общем объеме товарооборота, а внутри этой группы опережающими темпами растет продажа товаров культурно-бытового и хозяйственного назначения);

- сглаживание сезонности продажи отдельных продовольственных товаров (фрукты, овощи, рыба, мясо и т.д.);

- более высокие темпы роста товарооборота по предприятиям общественного питания по сравнению с товарооборота по продовольственным товарам.

Все закономерности складываются под влиянием экономических законов.

Опишем факторы, влияющие на развитие розничного товарооборота.

1. Увеличение товарного предложения:

а) за счет увеличения производства товаров, за счет расширения ассортимента, улучшения качества товаров.

б) за счет увеличения импорта

в) за счет вовлечения местных ресурсов (чистая прибыль и т.д.).

2. Рост денежных доходов населения.

3. Внутриотраслевые факторы развития торговли (развитие сети магазинов, внедрение прогрессивных технологий продажи товаров, совершенствование специализации, реклама и т.д.) [8, c. 127].

Развитие розничного товарооборота должно быть тесно связано с такими экономическими показателями, как спрос, поступление товаров, товарные запасы, прибыль, численность работников, расходы на оплату труда и т.д.

Объем розничного товарооборота зависит от периодичности поступления и выбытия товаров, состояния товарных запасов. Эта зависимость выражается балансовой формулой:

(1.1)

(1.1)

где Зн, Зк – запасы товаров соответственно на начало и конец периода;

П – поступление товаров;

Р – реализация товаров за отчётный период.

То есть увеличение объемов поставок товаров и наличие достаточного количества запасов, пользующихся спросом товаров на начало периода – ведет к увеличению товарооборота, и обратная зависимость товарооборота от объема выбытия товаров и величины товарных запасов на конец периода.

Розничный товарооборот учитывается в ценах фактической реализации строго за отчетный период на основе первичных документов – товарно-денежного отчета и прилагаемых к нему документов. Розничный товарооборот показывается с учетом стоимости стеклянной посуды, проданной населению с товаром, за вычетом стоимости возвращенной населением порожней стеклянной посуды, а также стоимости стеклопосуды, принятой от населения в обмен на товар [14, c. 205].

Товарооборот подразделяется на два подвида (рис. 1.2).

Товарооборот

Товарооборот розничной торговли

Товарооборот общественного питания

Рисунок 1.2 – Составляющие товарооборота

В состав товарооборота розничной торговли включается:

1) стоимость проданных населению потребительских товаров:

а) за наличный расчет;

б) по кредитным карточкам;

в) по расчетным чекам банков;

г) по перечислениям со счетов вкладчиков (что также учитывается как продажа за наличный расчет);

2) стоимость проданных товаров по почте с оплатой по безналичному расчету (по моменту сдачи посылки отделению связи);

3) стоимость товаров, проданных в кредит (по моменту отпуска товаров покупателю) в объеме полной стоимости товара;

4) стоимость товаров, сданных на комиссию (по моменту продажи) в объеме комиссионных вознаграждений, если торговое предприятие не является собственником товаров; в размере полной стоимости, если торговое предприятие является собственником товаров;

5) стоимость проданных по образцам товаров длительного пользования (по времени выписки счета-фактуры и доставки покупателю независимо от времени фактической оплаты товара покупателем);

6) полная стоимость товаров, проданных отдельным категориям населения со скидкой (лекарственных средств, топлива и т.п.);

7) стоимость проданных по подписке печатных изданий (по моменту выписки счета без учета стоимости доставки);

8) стоимость упаковки с продажной ценой, не входящую в цену товара;

9) стоимость проданной порожней тары [12, c. 183].

Не включается в оборот розничной торговли:

1) стоимость проданных товаров, не выдержавших гарантии службы;

2) стоимость проездных билетов, талонов на все виды транспорта. В оборот общественного питания включается стоимость проданной собственной кулинарной продукции (блюд, кулинарных изделий, полуфабрикатов), изготовленной в столовых, ресторанах, кафе и других предприятиях общественного питания; мучных, кондитерских, хлебобулочных изделий и других покупных товаров без кулинарной обработки для потребления на месте. В обороте общественного питания учитывается также стоимость кулинарной продукции и покупных товаров, отпущенных на дом по заказам населения [15, c. 168].

Развитие розничного товарооборота должно быть тесно увязано с такими экономическими показателями, как спрос, поступление товаров, товарные запасы, прибыль, численность работников, расходы на оплату труда. При этом оптимальным считается такое соотношение в развитии этих показателей, которое представлено в моделях стратегического регулирования товарооборота.

Первая модель стратегического регулирования розничного товарооборота обеспечивает сбалансированность спроса и предложения товаров.

Это становится возможным при следующем условии:

, (1.2)

, (1.2)

где Iп – индекс роста поступления товаров;

Iт – индекс роста объема товарооборота;

Iтз – индекс роста суммы товарных запасов;

Iс – индекс роста объема спроса населения.

Вторая модель стратегического регулирования розничного товарооборота обеспечивает повышение эффективности хозяйственной деятельности торгового предприятия. Это достигается при условии:

, (1.3)

, (1.3)

где Iпр – индекс роста массы прибыли;

Iт – индекс роста объема товарооборота;

Iфот – индекс роста фонда оплаты труда;

Iч – индекс роста численности работников.

Или:

, (1.4)

, (1.4)

где Iр – индекс роста уровня рентабельности (в % к обороту);

Iпт – индекс роста производительности труда одного работника;

Iз – индекс роста средней заработной платы одного работника [9, c. 88].

Недостатки в развитии товарооборота [3, c. 117]:

- товарооборот растет в стоимостной оценке на счет увеличения цены и инфляции, а физический объем товарооборота снижается;

- возможность продажи некачественных товаров;

- возможность несоблюдения товарного соседства при продаже товаров;

- неудовлетворительное формирование ассортимента товаров за счет выживания дешевых товаров.

В следующем разделе представленной курсовой работе проведем оценку товарооборота ООО «Сибирский Джинсовый Центр».

Глава 2. Оценка товарооборота ООО «Сибирский Джинсовый Центр»

2.1. Характеристика организации

Организационно-правовая форма: Общество с ограниченной ответственностью (ООО).

Сибирский Джинсовый Центр – один из крупнейших в Сибири поставщиков джинсов, зимнего и летнего трикотажа, верхней молодежной одежды и сопутствующих аксессуаров. Компания является единственным официальным представителем в Сибирском регионе производителей джинсов VIGOSS, DLF, ENRICO BELENO, кроме того, предлагает джинсы и трикотаж торговых марок Timezone, URBANO, BLKjeans.

Преимущества работы с данной организацией.

1. Перспективный рынок.

Рынок одежды стиля casual – динамичный и прибыльный. Обеспечением тому служат большая емкость, покупательская активность и быстрый оборот средств.

2. Ассортиментная поддержка:

а) сотрудничество с несколькими фабриками Германии, Турции и России, на каждой из которых размещается профильный заказ (база и сезонные коллекции) позволяет поддерживать широкий ассортимент до тысяч позиций.

б) помощь в формировании ассортимента торговой точки;

в) эффективный мерчендайзинг.

3. формирование заказа:

а) Сезонные презентации коллекций джинсовой одежды ведущих брендов (предзаказ);

б) рассылка электронных каталогов для последующего дозаказа и оперативной работы в течение сезона

4. Логистический аспект:

а) все отделы ООО «Сибирский Джинсовый Центр» – торгово-выставочный зал, офис и склад – находятся в одном месте (Новосибирск), поэтому ознакомиться с товаром, сделать заказ, оплатить и получить его можно за минимальное время;

б) бесплатная доставка со склада компании до грузоперевозчика.

5. Консалтинг.

Предоставление разработанных стандартов и обучающих программ по развитию навыков общения «продавец-покупатель», эффективности продаж и мотивации.

6. Рекламная поддержка [19]:

а) предоставление вариантов рекламных кампаний по продвижению бренда для внедрения в регионах, готовых дизайн-макетов, аудио и видеороликов, и других рекламных материалов;

б) помощь в оценке эффективности рекламных затрат.

7. Прогрессивная система скидок.

Представим в общем виде организационную структуру ООО «Сибирский Джинсовый Центр» (рис. 2.1).

Директор

Руководитель отдела управления персоналом

Руководитель отдела рекламы

Главный бухгалтер

Руководитель отдела сбыта

Отдел управления персоналом

Отдел рекламы

Отдел сбыта

Бухгалтерия

Рисунок 2.1 – Организационная структура ООО «Сибирский Джинсовый Центр»

Данная организационная структура является линейной, то есть руководители отделов находятся в подчинении непосредственно директора организации.

Рассмотрим состав отделов ООО «Сибирский Джинсовый Центр»:

1) В состав отдела управления персоналом входит менеджер по обучению и развитию персонала, менеджер по персоналу.

2) В состав отдела рекламы входит менеджер по рекламе.

3) В состав отдела сбыта входят два менеджера по товародвижению, водитель-экспедитор.

4) В состав бухгалтерии входит заместитель главного бухгалтера, бухгалтер-кассир.

Также работает менеджер по снабжению, но отдельного отдела не существует, работа данного специалиста осуществляется на ¼ ставки.

Определим функции вышеперечисленных отделов.

1) Отдел управления персоналом:

- поиск и приём на работу новых сотрудников;

- обучение и переобучение персонала, повышение его квалификации;

- аттестация персонала.

2) Отдел рекламы:

- проведение маркетинговых исследований;

- размещение рекламы продукции предприятия (радио, телевидение, пресса, наружная реклама).

3) Отдел сбыта:

- организация и обеспечение своевременности доставки продукции в организации - покупатели;

- взаимодействие с управляющими организаций – покупателей по всем вопросам.

4) Бухгалтерия:

- управление бухгалтерским учётом организации.

Рассмотрим персонал дирекции организации (табл. 2.1).

Таблица 2.1 – Состав дирекции ООО «Сибирский Джинсовый Центр»

|

№ |

Должность |

Количество штатных единиц |

|

1 |

Директор |

1 |

|

2 |

Главный бухгалтер |

1 |

|

3 |

Руководитель розничной сети |

1 |

|

4 |

Менеджер по товародвижению |

1 |

|

5 |

Менеджер по персоналу |

1 |

|

6 |

Заместитель главного бухгалтера |

1 |

|

7 |

Уборщица служебных помещений |

1 |

|

8 |

Бухгалтер-кассир |

1 |

|

9 |

Менеджер по рекламе |

0,5 |

|

10 |

Руководитель отдела управления персоналом |

1 |

|

11 |

Менеджер по обучению и развитию персонала |

1 |

|

12 |

Руководитель отдела рекламы |

1 |

|

13 |

Водитель-экспедитор |

0,25 |

|

14 |

Менеджер по снабжению |

0,25 |

Рассмотрим основных поставщиков продукции (её разновидности, страну производителя) и ведущие торговые марки производителей.

- фабрика MERLION (Китай), торговая марка MERLION;

- фабрика Vigoss (Турция), торговая марка VIGOSS JEANS;

- фабрика Omat (Турция), торговые марки: мужская – Franco Benussi, женская – Omat;

- фабрика Dlf (Турция), торговые марки: муж. – Enrico Beleno, жен. – DLF;

- фабрика Blk (Турция), торговая марка – BLK;

- фабрика URBANO (Россия, Краснодар), торговая марка URBANO;

- фабрика SANGER (Россия, Барнаул), ряд различных торговых марок;

- фабрика MERLION (Россия, Кузбасс), торговая марка MERLION (пуховики и куртки);

- LTB: фабрика в Турции, закупки в России у посредников;

- MAVI: фабрика в Турции, закупки в России у посредников.

В следующем параграфе представленной работы проведем анализ товарооборота ООО «Сибирский Джинсовый Центр».

2.2. Анализ динамики товарооборота организации

Для создания детальной картины о сбытовой деятельности ООО «Сибирский Джинсовый Центр» на основе статистических данных (прил.) проанализируем динамику следующих показателей:

1) выручка (товарооборот);

2) себестоимость продукции;

3) чистая прибыль.

1. Анализ динамики выручки (нетто) от продажи товаров, продукции, услуг, работ.

Представим статистические данные об объёмах выручки ООО «Сибирский Джинсовый Центр» в период 2015-2018 гг. (табл. 2.2).

Таблица 2.2 – Объёмы выручки ООО «СДЦ» в 2015-2018 гг.

|

Показатель |

2015 |

2016 |

2017 |

2018 |

|

Выручка, тыс. руб. |

2609 |

34872 |

69092 |

63635 |

Представим графически имеющуюся информацию (рис. 2.2).

Рисунок 2.2 – Динамика объёмов выручки от продаж в 2015-2018 гг.

Рассчитаем абсолютное изменение и темп прироста (убыли) показателя (табл. 2.3).

Таблица 2.3 – Абсолютное изменение и темп прироста (убыли) выручки ООО «СДЦ» в 2016-2018 гг.

|

Показатель |

2016 |

2017 |

2018 |

|

Абсолютное изменение, тыс. руб. |

32263 |

34220 |

-5457 |

|

Темп прироста (убыли), % |

1236,60 |

98,13 |

-7,90 |

Проведём анализ имеющихся данных.

Объём выручки в течение рассматриваемого периода характеризуется устойчивой тенденцией роста до 2018 года, когда фиксируется снижение показателя: объёмы выручки упали на 5457 тыс. руб., темп убыли показателя составил 7,9%.

Данный факт обусловлен в большей степени финансового кризиса на результаты деятельности ООО «Сибирский Джинсовый Центр», влияние которого отрицательно сказывается на деятельности торговых организаций.

Особенно следует отметить резкое увеличение значения показателя на 32263 тыс. руб. в 2016 году по сравнению с 2015 годом, когда темп его прироста составил 1236,6%, что говорит о резком расширении масштабов деятельности ООО «Сибирский Джинсовый Центр»».

Следующий 2017 год характеризуется ещё большим увеличением объёмов выручки (нетто) от продажи товаров, продукции, услуг, работ на 34220 тыс. руб., темп прироста составил 98,13%, что также свидетельствует о дальнейшем увеличении объёмов продаж продукции и успешной деятельности ООО «Сибирский Джинсовый Центр».

2. Анализ динамики себестоимости продукции.

Представим статистические данные о величине себестоимости реализованной продукции ООО «Сибирский Джинсовый Центр» в период 2015-2018 гг. (табл. 2.4).

Таблица 2.4 – Величина себестоимости реализованной продукции ООО «СДЦ» в 2015-2018 гг.

|

Показатель |

2015 |

2016 |

2017 |

2018 |

|

Себестоимость продукции, тыс. руб. |

1160 |

13646 |

23767 |

28701 |

Представим графически имеющуюся информацию (рис. 2.3).

Рисунок 2.3 – Динамика величины себестоимости реализованной продукции в 2015-2018 гг.

Рассчитаем абсолютное изменение и темп прироста (убыли) показателя (табл. 2.5)

Таблица 2.5 – Абсолютное изменение и темп прироста (убыли) себестоимости ООО «СДЦ» в 2016-2018 гг.

|

Показатель |

2016 |

2017 |

2018 |

|

Абсолютное изменение, тыс. руб. |

12486 |

10121 |

4934 |

|

Темп прироста (убыли), % |

1076,38 |

74,17 |

20,76 |

Анализ динамики такого показателя как себестоимость реализованной продукции показывает схожую картину с динамикой объемов выручки.

Величина себестоимости непрерывно растёт в течение исследуемого периода 2015-2018 гг.

Абсолютное увеличение значения показателя составило 12486 тыс. руб. в 2016 году по сравнению с 2015 годом, темп прироста составил 1076,38%.

В следующем году показатель вырос на 10121 тыс. руб., темп прироста составил 74,17%.

Эти факты свидетельствуют о расширении деятельности ООО «Сибирский Джинсовый Центр», о котором говорилось в анализе динамики объёмов выручки (нетто) от продажи товаров, продукции, услуг, работ.

Хотя надо отметить то, что темпы прироста себестоимости в 2016-2017 годы ниже темпов прироста объёмов выручки (нетто) от продажи товаров, продукции, услуг, работ в аналогичный период.

А вот в 2018 году величина себестоимости реализованной продукции также продолжает расти, абсолютное увеличение составило 4934 тыс. руб., темп прироста – 20,76%, что интересно, так как объёмы выручки от продаж в данном году претерпели снижение.

2. Анализ динамики чистой прибыли.

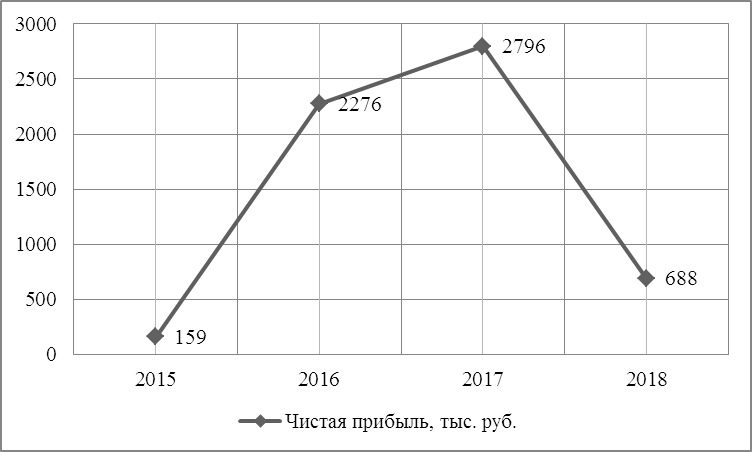

Представим статистические данные об объёмах чистой прибыли ООО «Сибирский Джинсовый Центр» в период 2015-2018 гг. (табл. 2.6).

Таблица 2.6 – Объёмы чистой прибыли ООО «СДЦ» в 2015-2018 гг.

|

Показатель |

2015 |

2016 |

2017 |

2018 |

|

Чистая прибыль, тыс. руб. |

159 |

2276 |

2796 |

688 |

Представим графически имеющуюся информацию (рис. 2.4).

Рисунок 2.4 – Динамика объёмов чистой прибыли в 2015-2018 гг.

Рассчитаем абсолютное изменение и темп прироста (убыли) показателя (табл. 2.7)

Таблица 2.7 – Абсолютное изменение и темп прироста (убыли) чистой прибыли ООО «СДЦ» в 2016-2018 гг.

|

Показатель |

2016 |

2017 |

2018 |

|

Абсолютное изменение, тыс. руб. |

2117 |

520 |

-2108 |

|

Темп прироста (убыли), % |

1331,45 |

22,85 |

-75,39 |

На основе анализа динамики объёмов чистой прибыли в 2015-2018 гг. можно сделать следующие выводы:

Первым делом хотелось бы отметить тот факт, что прибыль от продаж в 2015 г. имеет отрицательное значение – убыток составил 605 тыс. руб. (прил.). Положительное значение чистой прибыли в данном году можно объяснить только тем, что ООО «Сибирский Джинсовый Центр» воспользовалась краткосрочным кредитование для расширения своей деятельности, о чём свидетельствует наличие выплаты процентов в следующие годы (прил.).

Динамика объёмов чистой прибыли в исследуемом периоде аналогична динамике объёмов выручки в общем виде, то есть наблюдается непрерывный рост с последующим спадом в 2018 г.

Абсолютное увеличение в 2016 году составило 2117 тыс. руб., а темп прироста превысил даже аналогичный показатель относительно выручки от продаж и составил 1331,45%.

В следующем году величина показателя выросла на 520 тыс. руб., темп прироста составил 22,85%.

Более низкие темпы прироста показателя по сравнению с темпом прироста объёмов выручки объясняются тем, что наряду со значительным увеличением объёмов выручки существенно выросли расходы ООО «Сибирский Джинсовый Центр» (в том числе и выплаты по кредитам).

2018 г. охарактеризован резким снижением показателя: абсолютное изменение составило (-2108) тыс. руб., темп убыли зафиксирован на уровне (-75,39)%.

Это обусловлено тем, что объёмы выручки в данном году, хоть и незначительно, но снизились, а себестоимость от реализации продукции выросла, также никуда не делись и текущие расходы ООО «Сибирский Джинсовый Центр».

Глава 3. Рекомендации по увеличению товарооборота ООО «Сибирский Джинсовый Центр» в целях повышения эффективности его коммерческой деятельности

3.1. Пути стимулирования рост товарооборота организации

В рамках данного параграфа приведем пути стимулирования роста товарооборота исследуемой организации.

1. Достижение более низкого уровня цен продукции по сравнению с конкурентами. Это, как уже было сказано выше, можно достичь за счёт снижения внешних издержек организации.

Это возможно за счёт экономии по следующим направлениям:

- услуги связи: использование льготных корпоративных тарифов;

- охрана: создание собственной охранной службы вместо использования услуг охранных агентств;

- аренда: анализ рынка данных услуг города с выявлением наиболее выгодных вариантов, заключение долгосрочных контрактов на аренду с более низкими расценками;

- доставка готовой продукции: подбор более дешёвых услуг среди транспортных компаний, планирования оптимальных маршрутов и объёмов поставок при использовании транспорта организации, использование наиболее дешёвых видов транспорта.

Также возможно заключение стратегических альянсов с поставщиками продукции и некоторыми из конкурентов.

2. Выход на новые рынки сбыта.

Речь идёт, во-первых, о расширении в географическом плане, то есть открытие филиалов не только в других городах Сибирского региона, но и выход на рынки сбыта аналогичной продукции других регионов Российской Федерации. Во-вторых, это завоевание новых потребительских сегментов рынка продукции г. Новосибирска за счёт расширения ассортиментных рядов.

3. Расширение сети филиалов в Сибирском регионе, а также заключение контрактов с новыми поставщиками реализуемой продукции, то есть расширение ряда реализуемых брэндов.

4. Интенсификация объёмов продаж путем повышения квалификации торгового персонала.

Пути повышения квалификации кадров:

- получение дополнительного высшего и специального образования работниками организации;

- организация тренингов для работников;

- посещение специализированных семинаров руководящим составом организации.

5. Увеличение объёмов продаж путём разработки и реализации продуманной системы скидок на реализуемую продукцию: сезонные скидки, скидки в зависимости от объёмов покупки (в частности, использование дисконтных накопительных карт).

В качестве примеров скидок можно привести скидки на определённые марки продукции организации, доходящие до 40%, в период презентаций коллекций «Весна-Лето» и «Осень-Зима» весной и осенью. Скидки действуют, как правило, в течение 7-10 дней и, как показывает опыт, благоприятно отражаются на увеличении объёмов спроса на продукцию ООО «Сибирский Джинсовый Центр».

6. Проведение различных рекламных акций, выставок и презентаций продукции организации для повышения степени осведомлённости потенциального потребителя о компании и предлагаемой ей продукции.

В качестве примера можно привести уже упомянутые выше презентации коллекций ведущих марок поставщиков продукции, которые не отличаются высокой затратностью по причине наличия у ООО «Сибирский Джинсовый Центр» собственного выставочного зала (то есть отсутствуют затраты на аренду специализированных помещений).

Как показывают маркетинговые исследования, проведение подобных презентаций способствует увеличению объёмов сбыта продукции ООО «Сибирский Джинсовый Центр на величину до 5%.

7. Использование возможностей Интернет.

а) Рекламная рассылка: использование адресного директ-мейла. Холодные звонки в настоящее время работают все хуже. Причина этого – их чрезмерная популярность, как метода увеличения объемов продаж. Директ-мейл рассылки гораздо менее распространены и к тому же стоят дешевле, чем холодные звонки.

б) создание текстов для сайта, которые действительно продают, при этом ставятся 2 цели: «продать» товар и оптимизировать текст под поисковые системы. В этом случае рекламный текст заменяет сразу двух сотрудников – менеджера по маркетингу, когда привлекает посетителя на сайт, и менеджера по продажам, когда продает ему товар.

в) контекстная реклама в поисковых системах (Яндекс, Google, Рамблер): в условиях кризиса контекстная реклама – самый выгодный и удобный инструмент увеличения объемов продаж. Данный вид рекламы не требует особых затрат и доступен при наличии суммы от 100 долларов.

Это обусловлено следующими причинами:

- нет ограничений на бюджет;

- оплата по факту за реальных посетителей сайта;

- реклама показывается только тем, кто прямо сейчас ищет соответствующий товар.

В следующем параграфе представленной работы выявим направления роста уровня конкурентоспособности и эффективности коммерческой деятельности ООО «Сибирский Джинсовый Центр».

3.2. Направления роста уровня конкурентоспособности организации и эффективности её коммерческой деятельности

Также разработаем рекомендации, направленные на рост уровня конкурентоспособности организации и эффективности её коммерческой деятельности.

1. Наращивание торговых мощностей, развитие сетей, повышение имиджа ООО «Сибирский Джинсовый Центр» и создание стабильной клиентской базы для выхода на уровень прямых конкурентов. Дальнейшее расширение ассортимента предлагаемой продукции.

2. Проведение мощных рекламных кампаний для повышения узнаваемости ООО «Сибирский Джинсовый Центр» среди потенциальных клиентов, увеличения уровня информации о компании среди них.

3. Обеспечение бесперебойных поставок продукции путём чёткого согласования их с поставщиками, составление графика поставок.

4. Снижение внешних издержек ООО «Сибирский Джинсовый Центр» путём проведения грамотной политики их планирования, например, снижение издержек на грузоперевозки путём подбора более дешёвых услуг среди транспортных компаний, планирования оптимальных маршрутов и объёмов поставок при использовании транспорта организации.

5. Проведение эффективной политики управления запасами и создание разветвлённой сети поставщиков продукции ООО «Сибирский Джинсовый Центр».

6. Повышение покупательской способности ООО «Сибирский Джинсовый Центр» путём грамотной кредитной политики, чтобы избежать задолженности перед поставщиками, что неизбежно ведёт к снижению их доверия к организации, а также повышает возможность банкротства.

7. Регулярное обновление имеющейся материально-технической базы. Это приводит к увеличению эффективности деятельности, как отдельных работников, так и трудового коллектива в целом, то есть непосредственно влияет на величину прибыли, получаемой ООО «Сибирский Джинсовый Центр».

8. Снижение текучести кадров в ООО «Сибирский Джинсовый Центр» для избегания постоянного переобучения новых сотрудников, что ведёт к снижению эффективности деятельности организации. Это возможно обеспечить путем своевременного материального и морального поощрения сотрудников, создания благоприятного социально-психологического климата в рабочем коллективе для избегания межличностных и групповых конфликтов.

9. Совершенствование оргструктуры управления ООО «Сибирский Джинсовый Центр» для обеспечения слаженного и эффективного процесса принятия управленческих решений, своевременного их доведения до нижестоящего звена. Обеспечение возможности проявления креативного мышления работниками нижестоящих уровней, более тесного их взаимодействия.

10. Совершенствование стратегии развития отдельных направлений ООО «Сибирский Джинсовый Центр», потому что без соответствующего уровня стратегического планирования любая организация не может выйти и оставаться на уровне «больших игроков» рынка.

11. Совершенствование финансового состояния ООО «Сибирский Джинсовый Центр», то есть оптимизация текущего состояния баланса, повышение финансовой устойчивости. Особенное внимание следует обратить на повышение уровня бухгалтерского учёта во избежание проблем и путаницы в расчётах с поставщиками продукции и клиентами организации.

12. Повышение уровня менеджмента и способности менеджеров к лидерству в ООО «Сибирский Джинсовый Центр», что может быть достигнуто обучением и переобучением управляющего персонала, внедрением новых систем и методик управления с их адаптацией к российским условиям ведения бизнеса.

14. Повышения уровня маркетинга в ООО «Сибирский Джинсовый Центр», что в частности может быть достигнуто планированием и регулярным проведением маркетинговых исследований рынка соответствующей продукции.

12. Создание и поддержание на рынке труда имиджа ООО «Сибирский Джинсовый Центр» как надежного и выгодного работодателя путём создание для работников приемлемых условий труда, обеспечения официального трудоустройства с предоставлением всех социальных гарантий и справедливой заработной платы.

13. Создание и непрерывного совершенствования корпоративной культуры ООО «Сибирский Джинсовый Центр» для создания у каждого работающего ощущения причастности к общему делу, что способствует повышению мотивации работников к эффективной трудовой деятельности и достижению успеха организацией в целом. Компания, представляющая собой единое целое, как в организационном, так и духовном плане, имеет больше преимуществ, чем её конкуренты.

Комплексная реализация предложенных рекомендаций поможет устранить проблемы ООО «Сибирский Джинсовый Центр», существенно повысить уровень его конкурентоспособности и вывести на лидирующие позиции.

Заключение

В заключение можно сделать вывод о том, что поставленная в данной курсовой работе цель достигнута в полном объеме.

Первая глава посвящена рассмотрению теоретических аспектов оптового товарооборота: приведено понятие товарооборота как такового, а также отдельно изучен оптовый и розничный товарооборот.

Во второй главе произведена оценка товарооборота ООО «Сибирский Джинсовый Центр», в частности, был приведена характеристика организации, а также проведен анализ товарооборота и связанных с ним показателей.

В рамках третьей главы осуществлена разработка ряда мероприятий, направленных на рост товарооборота ООО «Сибирский Джинсовый Центр», его конкурентоспособности, эффективности коммерческой деятельности..

В настоящее время в российской экономике сложилась непростая ситуация, обусловленная санкциями со стороны США, Евросоюза и ряда других зарубежных стран в связи с событиями в Украине, падением цен на углеводороды иными факторами. По этой причине организации занимающиеся торговлей, должны уделять повышенное внимание анализу товарооборота в целях отслеживания негативных тенденций и предотвращения появления даже малой вероятности банкротства.

На данном этапе развития основной целью предприятий сферы торговли должно быть и является получение максимально возможной прибыли. В этом ракурсе главнейшим и необходимым условием для достижения желаемого результата является оборот торговли. В сущности, без достаточного оборота торговли данная цель не имеет возможности быть достигнутой.

По причине того, что любое торговое предприятие имеет некоторую сумму с каждого рубля реализуемой продукции, задача наибольшего повышения прибыли обуславливает необходимость непрерывного роста величины товарооборота, который выступает в роли основного фактора роста финансовых результатов деятельности, а также максимально возможного снижения издержек обращения.

Список использованных источников

- Аванесов Ю.А., Клочко А.Н., Васькин Е.В. Основы коммерции на рынке товаров и услуг: Учебник для вузов / Ю.А. Аванесов, А.Н. Клочко, Е.В. Васькин. – М.: ТОО «Люкс-арт», 2015. – 176 с.

- Альбеков А.У. Экономика коммерческого предприятия: Серия «учебники, учебные пособия» / А.У. Альбеков. – Ростов н/Д, 2015. – 448 с.

- Бунеева Р.И. Коммерческая деятельность: организация и управление: Учебник / Р.И. Бунеева. – М.: Феникс, 2016. – 365 с.

- Валевич Р.П., Давыдова Г.А. Экономика торгового предприятия / Р.П. Валевич, Г.А. Давыдова. – Мн.: Высшая школа, 2016. – 367 с.

- Виноградова С.Н. Коммерческая деятельность / С.Н. Виноградова. – М.: Вильямс, 2015. – 215 с.

- Дашков Л.П., Памбухчиянц В.К. Коммерция и технология торговли / Л.П. Дашков, В.К. Памбухчиянц. – М.: Информационно-внедренческий центр «Маркетинг», 2016. – 448 с.

- Иванов Г.Г. Экономика организации (торговля): Учебник / Г.Г. Иванов. – М.: ИД ФОРУМ, ИНФРА-М, 2015. – 352 c.

- Кнышова Е.Н. Экономика организации: Учебник / Е.Н. Кнышова, Е.Е. Панфилова. – М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2016. – 336 c

- Лупей Н.А. Финансы торговых организаций: Учебное пособие / Н.А. Лупей. – М.: Юнити-Дана, 2015. – 144 с.

- Николаева Т.И. Системная оценка эффективности коммерческой деятельности предприятий торговли / Т.И. Николаева // Маркетинг в России и за рубежом. – 2016. – №5. – с.104-107

- Осипова Л.В. Основы коммерческой деятельности: Учебник для вузов / Л.В. Осипова. – М.: Банки и биржи, ЮНИТИ, 2014. – 324 с.

- Организация коммерческой деятельности: Учебное пособие / С.Н. Виноградова, С.П. Гурская, О.В. Пигунова и др. Под общ. ред. С.Н. Виноградовой. – Мн.: Выш. школа, 2015. – 274 с.

- Панкратов Ф.Г. Коммерческая деятельность / Ф.Г. Панкратов. – М.: Информационно-внедренческий центр «Маркетинг», 2014. – 328 с.

- Половцева Ф.П. Коммерческая деятельность: Учебник / Ф.П. Половцева. – М.: ИНФРА-М, 2014. – 243 с.

- Сидоров В.П. Коммерческая деятельность: Учебное пособие / В.П. Сидоров. – Владивосток, Изд-во ВГУЭС, 2015. – 245 с.

- Торговое дело: экономика и организация: Учебник / Под общ. ред. проф. Л.А. Брагина и проф. Т.П. Данько. – М.: ИНФРА-М. 2016. – 256 с.

- Третьяк С.Н. Коммерческая деятельность / С.Н. Третьяк. – Хабаровск: Изд-во ДВГУПС, 2016. – 198 с.

- Запасы товарные // https://biznes-prost.ru/zapasy-tovarnye.html

- ООО «Сибирский Джинсовый Центр». Режим доступа: http://www.jeanscom.ru

- Понятие и состав товарооборота предприятия торговли // http://managment-study.ru/ponyatie-i-sostav-tovarooborota-predpriyatiya-torgovli.html

Сводный отчет о финансовых результатах ООО «Сибирский Джинсовый Центр» в 2015-2018 гг.

|

Показатель |

2015 |

2016 |

2017 |

2018 |

|

Выручка |

2609 |

34872 |

69092 |

63635 |

|

Себестоимость |

1160 |

13646 |

23767 |

28701 |

|

Валовая прибыль (убыток) |

1449 |

21226 |

45325 |

34934 |

|

Коммерческие расходы |

1628 |

12137 |

28774 |

17555 |

|

Управленческие расходы |

426 |

5704 |

11687 |

12419 |

|

Прибыль (убыток) от продаж |

-605 |

3385 |

4864 |

4960 |

|

Проценты к уплате |

- |

- |

354 |

165 |

|

Прочие доходы |

861 |

236 |

733 |

165 |

|

Прочие расходы |

28 |

801 |

1558 |

739 |

|

Прибыль (убыток) до налогообложения |

1259 |

2820 |

3685 |

3554 |

|

Текущий налог на прибыль |

69 |

544 |

889 |

1980 |

|

Чистая прибыль (убыток) |

1190 |

2276 |

2796 |

1292 |

- ИСПОЛНЕНИЕ И ОТБЫВАНИЕ УГОЛОВНОГО НАКАЗАНИЯ В ВИДЕ ЛИШЕНИЯ СВОБОДЫ НА ОПРЕДЕЛЕННЫЙ СРОК В ВОСПИТАТЕЛЬНОЙ КОЛОНИИ

- правовое регулирование приватизации государственных и муниципальных предприятий (Понятие, правовое регулирование приватизации).

- Проведение маркетинговых исследований

- Управление временем сотрудников ресторана (Теоретические аспекты управления временем сотрудников ресторана)

- Технология процесса обучения сотрудников в гостинице (на примере гостиницы «Корстон»)

- Управление мотивацией сотрудников на предприятиях ГиРБ (на примере отеля IBIS МОСКВА ПАВЕЛЕЦКАЯ)

- Анализ факторов и резервов улучшения использования трудовых ресурсов коммерческого банка (на примере ПАО «Газбанк»)

- Финансы домашних хозяйств .

- Сравнительная характеристика валютной системы России и других стран

- Прямые налоги и их место в налоговой системе рф (ОСОБЕННОСТИ ПРЯМОГО ОБЛОЖЕНИЯ)

- Применение пластмасс в упаковке товара. Перспективы развития полимерной упаковки для непродовольственных товаров

- Выбор стиля руководства в организации (Понятие стиля руководства и его структура)