Управление стоимостью проекта на протяжении проектного цикла (1. Теоретическая часть управления стоимостью проекта)

Содержание:

ВВЕДЕНИЕ

Одной из наиболее значимых характеристик внешней среды функционирования компаний в современных условиях является ее высокая подвижность и непредсказуемость. Изменения в политике, демографии, культуре происходят настолько интенсивно, что фирмам все сложнее к ним приспосабливаться. В связи с этим становится наиболее актуальным прогнозирование поведения рынка для создания гибкой системы адаптации к новым условиям.

Управление проектом представляет собой методологию организации, планирования, руководства, координации человеческих и материальных ресурсов на протяжении жизненного цикла проекта (говорят также - проектного цикла), направленную на эффективное достижение его целей путем применения системы современных методов, техники и технологий управления для достижения определенных в проекте результатов по составу и объему работ, стоимости, времени, качеству[1].

Управление стоимостью проекта включает в себя процессы, необходимые для обеспечения и гарантии того, что проект будет выполнен в рамках утвержденного бюджета.

Целью данной дипломной работы является изучение теоретических основ управления стоимостью проектов.

Для достижения поставленной цели в данной работе необходимо решить следующие задачи:

- Определить основные принципы управления стоимостью проекта.

- Рассмотреть механизм оценки стоимости проекта.

- Рассмотреть понятия бюджетирования и основные методы контроля стоимости проектаю

- Дать краткую характеристику ОАО «МеталлПрофиль».

- Определить производственный и финансовый потенциал ОАО «МеталлПрофиль».

- Разработать технический проект ОАО «МеталлПрофиль» для увеличения эффективности производства.

Объектом исследования является ОАО «МеталлПрофиль».

Теоретическую основу дипломной работы составляют труды отечественных и зарубежных ученых, законодательные и нормативные акты, а также источники сети Интернет по исследуемой теме.

Меняющаяся экономическая, социальная и демографическая среда создали условия для сужения рыночных ниш, что вызывает необходимость адекватного реагирования со стороны товаропроизводителей на изменения внешней среды и становится стимулом для компаний постоянно искать и использовать новые методы и формы функционирования.

Методы исследования. Для решения поставленных задач в диссертационной работе использовались теоретические и методические основы оценки бизнеса» методы экономико-математического моделирования, системного и ситуационного анализа, экспертных оценок.

Глава 1. Теоретическая часть управления стоимостью проекта

1.1 Понятие управления стоимостью проекта

Понятие «проект» соединяет в себе разнообразные виды деятельности, олицетворяемые рядом признаков, наиболее общими из которых являются следующие:

- направленность на обозначенных результатов и целей;

- координированное выполнение множества взаимосвязанных задач;

- заданная протяженность во времени, с обозначенным стартом и финишем.

Отличие проекта от производственной системы заключается в том, что проект является единоразовой, а не постоянно повторяющейся процедурой. Серийный же выпуск продукции не имеет ранее заданного конца во времени и зависит от наличия и величины спроса. Когда уменьшается спрос, производственный цикл заканчивается. Производственные циклы не являются проектами. Но можно сказать, что проектный подход все чаще применяется к процессам, ориентированным на постоянное производство. Проект как система деятельности занимает столько времени, сколько его требуется для достижения конечного результата. Концепция проекта, однако, не противоречит концепции фирмы или предприятия и вполне совместима с ней. Более того, проект часто становится основной формой деятельности фирмы[2].

Существует множество определений термина «проект», каждое из которых является правильным, в зависимости от поставленной задачи.

Несколько примеров перечислены ниже.

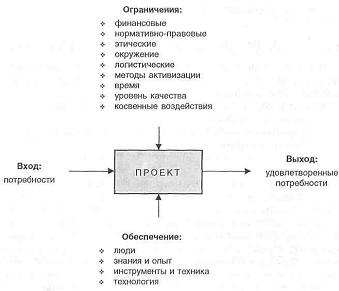

В самом общем виде проект (англ. project) — это «что-либо, что задумывается или планируется, например, большое предприятие» (толковый словарь Webster). С точки зрения системного подхода, проект может рассматриваться как процесс перехода из исходного состояния в конечное — результат при участии ряда ограничений и механизмов[3].

Рис. 1. Проект является переходом системы из одного состояния в другое

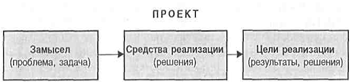

В «Кодексе знаний об управлении проектами» проект — это задача с определенными исходными данными и требуемыми целями, определяющими способ ее решения.

Проект включает в себя проблему, средства его реализации и получаемые результаты[4].

Рис. 2. Основные части проекта

Управление стоимостью проекта связано с каждым из трех ограничений в проектах – по стоимости, срокам и требованиям к области исследования. Соблюдение всех ограничений позволяет завершить проект в рамках ограниченных сроков и ресурсов[5].

Главная задача управления стоимостью проекта состоит в том, чтобы завершить его в пределах финансовых ресурсов.

Стоимость проекта определяется стоимостью ресурсов проекта и временем выполнения работ. Для строительных проектов определяется стоимость строительства, которая является частью стоимости проекта, в которую входят финансы, необходимые для строительства. Оценка всех затрат по проекту равна оценке общей стоимости проекта[6].

Управление стоимостью проекта состоит из процессов: оценка стоимости проекта; бюджетирование проекта, контролирование общей стоимости, постоянной оценки фактических трат.

Основным документом, с помощью которого осуществляется управление стоимостью проекта, является бюджет. Бюджетом называют документ, описывающий внутри себя расходы и доходы с распределением по статьям в промежутки времени. Бюджет относится к документам, определяющим ресурсные ограничения проекта, соответственно при управлении стоимостью в начальный этап входит основополагающая его часть, называемая сметой[7].

Смета— документ, включающий в себя обоснование и расчет стоимости проекта.

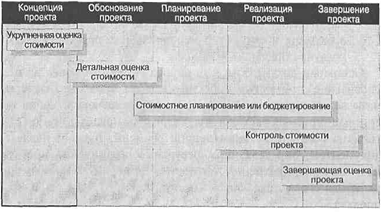

Все это находит отражение в нынешней концепции управления стоимостью проектов — управления стоимостью на протяжении всего проекта. Большая часть стоимости появляется на фазе реализации. Но стоит знать, что основные решения, формирующие показатели стоимости проекта, формируются на прединвестиционной фазе. Возможность управления стоимостью проекта также распределяется неравномерно на протяжении всего его жизненного цикла[8].

Рис. 3. Управление стоимостью проекта внутри его жизненного цикла

В зависимости от этапа жизненного цикла, а также целей оценки применяют различные виды и методы оценки стоимости. В зависимости от целей оценок их точности бывают разными.

Стоимость проекта определяется ресурсами, необходимыми для выполнения работ, такими как: оборудование, приспособления, устройства и производственные мощности, рабочий труд и т. д. Все затраты можно разделить на прямые и накладные расходы, а также повторяющиеся и единовременные.

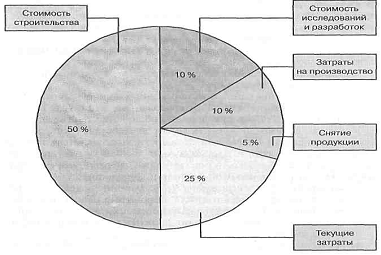

Исходя из структуры жизненного цикла проекта его стоимость состоит из суммы: стоимости исследований и разработок, затрат на производство, затрат на строительство, текущих затрат, снятие продукции с производства.

Соответственно, если в проекте не осуществляется соответствующее управление стоимостью, то он обязательно выйдет из-под контроля, и для его завершения будет истрачено больше средств, чем предполагалось. Управление стоимостью проекта нацелено именно на предотвращение таких ситуаций[9].

1.2 Методы управления стоимостью проекта

Контроль стоимости проекта имеет место быть из-за влияния факторов, способствующих отклонению от ранее запланированного бюджета, и нацелен на управление изменениями в стоимости проекта с целью снижения отрицательных аспектов и увеличения позитивных последствий изменения стоимости проекта. Контроль стоимости проекта состоит из:

- мониторинга финансовых показателей выполнения проекта с целью поиска отклонений от бюджета;

- управления изменениями в бюджете с целью выполнения соответствий бюджету;

- своевременного устранения ранее запланированных не верных решений;

- информирование всех участников о ходе выполнения проекта с точки зрения соответствию бюджета[10].

Контроль стоимости проекта включает две составляющие: учетную, то есть оценку фактической стоимости выполненных работ, и прогнозную, то есть оценку возможной стоимости проекта. Базовыми показателями, используемыми при контроле стоимости, являются такие как:

- необходимо для завершения (НДЗ): ставится оценка затрат, которые необходимы для завершения работы. Оценка НДЗ бывает наилучшей текущей оценкой того, какое количество средств необходимо будет вложить на данный момент для успешного завершения проекта;

- расчетная стоимость (PC): эффективная оценка общей стоимости, которую будет иметь проект при завершении. Расчетная стоимость является суммой фактических затрат и НДЗ;

Чаще всего используются два метода контроля стоимости: традиционный метод и метод освоенного объема[11].

Традиционный метод контроля использует такие базисы, как:

- Плановые (бюджетные) затраты — BCWS (Budgeted Cost of Work Scheduled). Это бюджетная стоимость работ, составленных в соответствии с расписанием, или количество ресурсов, предполагаемых для использования к текущей дате.

Текущая дата — это дата, на которую имеется фактическая информация:

BCWS = ВС (общий бюджет) х % по плану.

Фактические затраты — ACWP (Actual Cost of Work Performed). Это бюджет по фактически проведенным мероприятиям на текущую дату или количество ресурса, потраченного на достижение целей. Фактические затраты не зависят от плановых показателей по затратам или потребления ресурсов.

Отрицательный момент традиционного метода заключается в отсутствии учета, какие цели были застигнуты за счет потраченных средств. Следовательно, он не может оперировать временем и графиком выполнения работ[12].

Расхождение по затратам при традиционном методе рассчитывается как разница между фактическими и плановыми затратами.

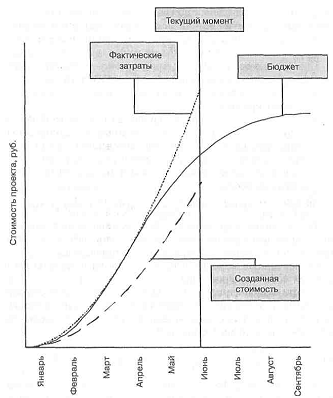

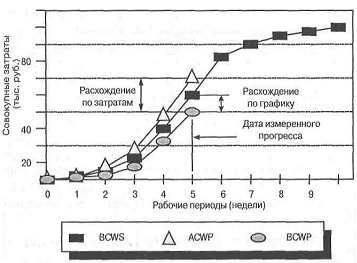

Метод освоенного объема базируется на определении отношения фактических затрат по проекту к общему объему работ, которые обязаны быть выполнены к определенной дате. При этом в счет идет информация по стоимости, плановому и фактическому графику работ и выдается обобщенная оценка по состоянию дел на текущую дату. Выявленные тенденции могут быть использованы для составления прогноза будущей стоимости объема работ при завершении проекта или определении показателей, оказывающих влияние на график выполнения работ.

Рис. 4. График выполнения работ

В процессе анализа освоенного объема используют три показателя для определения расхождения в графике работ и стоимости:

- плановые затраты — BCWS;

- фактические затраты — ACWP;

- освоенный объем — BCWP.

Эти показатели составляют плановую стоимость проведенных мероприятий и количество ресурсов, необходимых для достижения цели к определенной дате. Освоенный объем не имеет зависимости от фактически произведенных затрат по работе:

BCWP = Плановая стоимость х % использования ресурса

Из-за того что метод освоенного объема учитывает временной фактор, соответственно он может определить реальное отклонение по затратам и отставанию по графику выполнения работ.

Отклонение по затратам является величиной, полученной из разности фактической стоимости выполненных работ и плановой. Для мероприятий, находящихся в стадии выполнения, нужно выполнить процентную оценку завершенности:

Отставание от графика описывается разностью между плановой стоимости работ по графику и плановой стоимостью выполненных работ. На рисунке 5 можно увидеть анализ на основе факта.

Для использования метода анализа освоенного объема необходима дополнительная структуризация системы управления затратами по проекту и дополнительные усилия персонала по сбору и анализу данных. Так или иначе данный метод позволяет достигнуть наиболее точной картины состояния дел и продемонстрировать ее руководству или заказчику в виде отчетов.

Рис. 5. Анализ освоенного объема и расхождений

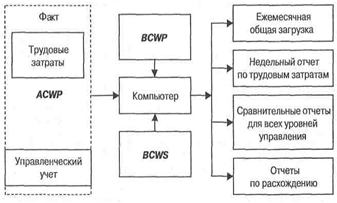

Рис. 6. Процесс сбора данных и создания отчетов

Наибольшим плюсом методики освоенного объема можно выделить возможность «раннего обнаружения» различия фактических показателей плановым, прогнозирования на их основе результатов выполнения проекта и принятия своевременных корректирующих мер, вплоть до закрытия проекта.

Суммарные данные немного уравнивают эти отклонения, оставаясь более надежным инструментом для долгосрочного прогноза. Так или иначе не стоит забывать, что с какой бы точностью ни была проведена оценка по завершению, она не сможет на все 100% корректно показать конечный результат. Чем ближе оценка к моменту окончания проекта, тем меньше разница между этими двумя величинами[13].

1.3 Бюджетирование проекта

Под бюджетированием стоит понимать определение стоимостных величин выполняемых в пределах работ по проекту и проекта в целом, процесс составления бюджета проекта, включающего в себя установленное распределение затрат по видам работ, статьям затрат, временным рамкам, а так же по иным структурам.

Структура бюджета реализуется планом счетов финансового учета конкретного проекта. Бюджет может быть реализован как в методе традиционного бухгалтерского плана счетов, так и при использовании специального разработанного плана счетов управленческого учета. Чаще всего бывает, что бухгалтерских планов счетов бывает мало[14].

Под каждый конкретный проект необходимо вести учет определенной специфики с точки зрения управления стоимостью, поэтому каждому проекту необходимо иметь свой личный план счетов, но который основывается на установившихся показателях управленческого учета.

Как показано на рисунке 7, на различных фазах и стадиях реализации проекта разрабатываются разные типы бюджета. Точность и необходимость этих типов бюджета отражены в таблице 1.

Бюджетирование является планированием стоимости, тоесть формированием плана затрат:

- в какой момент времени, в каком количестве и за какие услуги будут перечисляться денежные средства.

Бюджет может быть реализован в виде:

- Календарных план-графиков затрат.

- Матрицы распределения расходов.

- Столбчатых диаграмм затрат.

- Столбчатых диаграмм кумулятивных (нарастающим итогом) затрат.

- Линейных диаграмм распределенных во времени кумулятивных затрат.

- Круговых диаграмм структуры расходов.

Таблица 1

Виды бюджетов[15]

|

Стадия проекта |

Вид бюджета |

Назначение бюджета |

Погрешность, % |

|

Концепция проекта |

Бюджетные ожидания |

Предварительное планирование платежей и потребности в финансах |

24-42 |

|

Обоснование инвестиций |

Предварительный бюджет |

Обоснование статей затрат, обоснование и планирование привлечения и использования финансовых средств |

16-19 |

|

Технико-экономическое обоснование |

|||

|

Тендеры, переговоры и контракты |

Уточненный бюджет |

Планирование расчетов с подрядчиками и поставщиками |

9-11 |

|

Разработка рабочей документации |

Окончательный бюджет |

Директивное ограничение использования ресурсов |

4-7 |

|

Реализация проекта |

Фактический бюджет |

Управление стоимостью (учет и контроль) |

1-6 |

|

Сдача в эксплуатацию |

|||

|

Эксплуатация |

|||

|

Завершение проекта |

Форма реализации бюджета зависима от:

- потребителя документов;

- целей создания документов;

- сложившихся стандартов;

- наиболее интересной информации.

На разных стадиях жизненного цикла проекта бюджет может быть:

- предварительным (оценочным);

- утвержденным (официальным);

- текущим (корректируемым);

- фактическим.

Рис. 7. Столбчатая диаграмма кумулятивных затрат

Рис. 8. Линейная диаграмма распределенных во времени кумулятивных затрат

Рис. 9. Круговая диаграмма структуры расходов

После того, как бюджет получил официальный статус, он получил статус эталонного, по отношению к которому происходит измерение фактических результатов. В процессе реализации проекта могут возникать некие отклонения от ранее основанных показателей, что обязано вовремя отражаться в текущем бюджете. И по завершению мероприятий в качестве выходного документа выступает фактический бюджет, внутри которого отражаются реальные данные.

Наибольшего внимания заслуживают сметы, олицетворяющие бюджет расходов. Сметные документы являются важной частью бюджетной документации в любых инвестиционных проектах[16].

Глава 2. Оценка потенциала предприятия

2.1 Характеристика предприятия

ОАО «МеталлПрофиль» имеет начало в сороковых годах прошлого века. В первые годы он имел название жестекатальным и должен был выйти в крупнейшие организации в Европе, занимающиеся листовым прокатом. Но война помешала реализации поставленных целей. Возрожденный из небытия он был переименован в металлургический. В середине шестидесятых годов, когда появилась наиважнейшая народно-хозяйственная задача по быстрому развитию топливно-энергетического потенциала страны и приросту к добыванию нефти и газа, на заводе в рекордно короткий срок — 8 месяцев — был построен и запущен цех по производству труб большого диаметра. Они использовались при строительстве первых крупных газопроводов «Средняя Азия -Центр», «Бухара —Урал», «Дружба». В следствии были сформированы еще несколько цехов - по производству труб нефтяного сортамента, а также нержавеющих труб для сахарной и автомобильной промышленности. Производственный комплекс предприятия занимает площадь 1 910 500 квадратных метров, из них 520 000 кв.м. находящихся под крышей.

Научно-технический комплекс завода:

- Центральная заводская лаборатория, включающая 5 специализированных исследовательских и испытательных лабораторий.

- Отдел технического контроля качества выпускаемой продукции визуальными, инструментальными, а также неразрушающими методами.

- Центральная лаборатория автоматизации и механизации, включающая 3 специализированных лаборатории и столько же монтажных участков.

- Отделы главного механика и главного энергетика с подразделениями, поддерживающими работоспособность основных и вспомогательных цехов.

- Центральная лаборатория метрологии для контроля технологий, оборудования и продукции.

- Проектно-конструкторская служба, выполняющий работы по развитию завода, модернизации оборудования, а также обслуживанию помещений.

Современные технологии и оборудование, с помощью системы контроля качества и испытаний продукции обеспечивают производство труб из углеродистых, низколегированных, а также нержавеющих видов стали по стандартам и техническим условиям потребителей стран СНГ, с использованием международных стандартов DIN, API 5L, ASTM.

Базовым материалом для производства труб является сталь листовая и рулонная, поставщиками которой является Российский металлургический комбинаты «Новолипецкий металлургический комбинат» (г. Липецк), а так же «Череповецкий металлургический комбинат» (г.Череповец).

Базовым материалом для производства эмалированной и оцинкованной посуды является сталь листовая и рулонная с показателями, позволяющими использовать глубокую вытяжку металлов в холодном состоянии, и оцинкованную листовую сталь.

Наиболее интересные направления в области технического усовершенствования производства были избраны в соответствии из насущных необходимостей по оздоровлению экономики предприятия:

- улучшение качества продукции до уровня зарубежных стандартов с целью повышения объема производства экспорта для зарубежье и получения денежных средств;

- увеличение ассортимента производимой продукции с целью увеличения конкурентоспособности предприятия на рынках сбыта;

- уменьшение затрат на производство продукции из-за сокращения расходов все виды энергоресурсов;

- реализация запланированных мероприятий по техническому перевооружению с минимальным привлечением сторонних предприятий.

2.2 Характеристика проекта

Цеха по производству электросварных труб:

- Стан «1025» по производству труб диаметром 1025 (1020) миллиметров с толщиной стенки 10-13 миллиметров из низколегированных термообработанных и термоупрочненных сталей , по методу электродуговой сварки под слоем флюса.

- Стан «160-530» по выпуску труб диаметром от 160 до 535 миллиметров с толщиной стенки 10-15 миллиметров из углеродистых и низколегированных марок стали методом высокочастотной сварки. • 9 трубоэлектросварочных станов 30 — 80 по выпуску труб диаметром 25 - 85 миллиметров с толщиной стенки 2-5 миллиметров из нержавеющих марок стали, с использованием метода плазменной сварки.

- Волочильный стан усилием 280 кН, позволяющий производить нержавеющие и углеродистые холоднодеформированные электросварные трубы, с использованием метода безоправочного волочения.

Выпуск продукции для общественного пользования:

- Цех эмалированной тары - крупнейший в России, обладатель высокого уровня механизации технологических процессов, выпускает практически все виды стальной эмалированной тары, предназначенной для приготовления пиши, сервировки стола, санитарно-гигиенических и других хозяйственных нужд (порядка сорока наименований продукции - кастрюли различной вместимости и форм, чайники, миски, ковши, салатники, кружки, бидоны, тазы, баки).

- Цех оцинкованной тары выпускает широкий ассортимент изделий хозяйственного назначения - тазы и баки для жидкостей, ванны для купания.

- Цех красного кирпича, предназначенный для выпуска красного керамического кирпича для кладки внешних и внутренних перегородок, других элементов конструкций и зданий.

К нынешнему моменту были осуществлены следующие мероприятия:

- осуществлена реконструкция стана 1025, что способствовало производству труб из одного листа с одним продольным швом вместо ранее изготавливаемых труб из двух листов с двумя продольными швами;

- внедрен полный объем неразрушающего контроля сварных швов по схеме, предусмотренной современными требованиями: автоматический ультразвуковой, рентгентелевизионный, ручной ультразвуковой, рентгентелевизионный контроль участков, отремонтированных сваркой;

- для изготовления труб применяется лист, подвергавшийся сплошному ультразвуковому контролю по всей его плоскости, кроме того, после экспандирования и гидроиспытания трубы производится ультразвуковой контроль сплошности основного металла трубы на длине 55 миллиметров;

- задействована трехслойная сварка продольных швов по схеме: сплошной технологический - внутренний рабочий - наружный рабочий;

Успешная реализация следующих мероприятий разрешила:

- использование труб диаметром 1050 миллиметров производства ПМК-6 для нефтепроводов на давление до 7,0 МПа и газопроводов на давление до 6,8 МПа с коэффициентом надежности по материалу 1,56;

- обеспечение требований к качеству труб на уровнях последних требований заказчиков (в частности, изложенные в нормативных документах Газпрома СП-101-34-96 и АК "Транснефть" СП-34-101-96), сертифицирование труб по системе API и организовывание их производства, с соблюдением стандартов API 5L, DIN.

Направлениями следующих по очереди мероприятий, с целью повышения качества труб диаметром 1025 (1025) миллиметров являются:

- расширением сортамента труб по диаметру (трубы диаметром 914, 920, 967, 1067 мм);

- освоением производства труб с антикоррозионными покрытиями;

- освоением новых марок стали (типа Х65 по стандарту API 5L);

- освоением для использования в производстве труб длиной до 20 метров.

2.3 Анализ производственного потенциала объекта исследования

Базовые показатели производственно-хозяйственной деятельности организации приведены в таблице 2.

Таблица 2

Показатели производственно-хозяйственной деятельности ОАО «МеталлПрофиль» за 2014-2016 г.г.

|

Показатели |

2014 |

2015 |

2016 |

Отношение 2016 к 2014 |

|

Объем производства продукции, т |

153 003 |

160 824 |

168 025 |

1,098 |

|

в т.ч. |

||||

|

Трубы большого диаметра |

51 098 |

16 937 |

25 731 |

0,504 |

|

Трубы нефтепроводные |

71 511 |

90 677 |

74 582 |

1,043 |

|

Трубы тонкостенные нержавеющие |

- |

159 |

176 |

- |

|

Трубы углеродистые |

30 394 |

53 051 |

67 536 |

2,222 |

|

Товарная продукция в действующих ценах, тыс. руб. |

271 738 |

280 968 |

254 915 |

0,938 |

|

Товарная продукция в сопоставимых ценах, тыс. руб. |

258 201 |

254 768 |

263 719 |

1,021 |

|

Себестоимость продукции, тыс. руб. |

228 281 |

248 688 |

245 015 |

1,073 |

|

Себестоимость продукции, руб./т |

1492 |

1546 |

1458 |

0,98 |

|

Балансовая прибыль, тыс. руб. |

46 922 |

53 809 |

149,3 |

0,003 |

|

Среднегодовая стоимость основных фондов, тыс. руб. |

292 646 |

282 501 |

279 439 |

0,955 |

|

Среднесписочная численность персонала, чел. |

4783 |

4 593 |

4 582 |

0,958 |

|

в т.ч. промышленно-производственного персонала |

4079 |

3 990 |

4 071 |

0,998 |

|

Среднемесячная заработная плата ППП, руб. |

12008,2 |

14120,2 |

15120,2 |

1,259 |

|

Производительность труда, т/чел. |

37,5 |

40,3 |

41,3 |

1,101 |

|

Фондоотдача, руб./руб. |

0,88 |

0,90 |

0,94 |

1,068 |

|

Затраты на 1 руб. товарной продукции, коп. |

84,01 |

88,13 |

96,12 |

1,144 |

|

Рентабельность товарной продукции, % |

16,0 |

11,5 |

3,9 |

0,244 |

В 2016 году организация работала значительно эффективней в отличии от 2014 года, что можно увидеть по росту объема производства, снижению трат за изготовление одной тонны готового продукта, роста фондоотдачи и производительности промышленно-производственного персонала. Уменьшение показателя рентабельности продукции и рост затрат на 1 рубль товарной продукции объясняется сокращением цены на готовую продукцию.

Базовые показатели финансового состояния и платежеспособности организации приведены в таблице 3.

Таблица 3

Показатели финансового состояния и платежеспособности ОАО «МеталлПрофиль» за 2014-2016 г.г.

|

Показатели |

Норматив |

2014 г. |

2015 г. |

2016 г. |

|

Коэффициент автономии |

не менее 0,5 |

0,634 |

0,766 |

0,842 |

|

Коэффициент маневренности |

0,4-0,6 |

-0,142 |

0,127 |

0,203 |

|

Коэффициент общей ликвидности |

более 1 |

0,406 |

0,776 |

0,961 |

|

Коэффициент абсолютной ликвидности |

более 0,25-0,35 |

0,003 |

0,004 |

0,047 |

|

Коэффициент покрытия |

более 2+2,5 |

0,709 |

1,517 |

2,255 |

Показатели, указанные в таблице, говорят о стабилизации финансового состояния организации и улучшении ее платежеспособности.

Смотря на данные таблицы можно сделать вывод о имеющемся производственном и финансовом потенциале у организации.

Анализ персонала организации следует провести, используя следующие качественные характеристики:

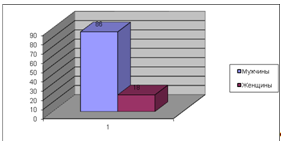

Рис. 10. Структура персонала по полу

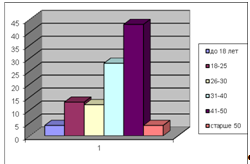

Рис. 11. Структура персонала по возрасту

Проанализировав графики, можно сделать вывод, что средний возраст персонала равен 39 годам, то есть персонал компании в основном составляют довольно зрелые, с длительным трудовым стажем сотрудники.

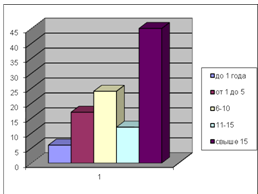

Рис. 12. Структура персонала по стажу

Рис. 13. Структура персонала по уровню образования

Проанализировав вышеперечисленные данные, можно составить обобщенную характеристику сотрудника ОАО «МеталлПрофиль» : это мужчина, возраст которого 39 лет, со средним профессиональным образованием и стажем работы порядка 17 лет.

В управлении составом сотрудников ОАО «МеталлПрофиль» используются такие методы управления как:

- Административно - организационные:

- Управление взаимоотношениями коллектива средствами положений о структурных подразделениях и должностных инструкций,

- Применение властной мотивации (создание приказов, отдача указаний или распоряжений) при управлении текущей деятельностью компании.

- Экономические:

- Материальное стимулирование труда сотрудников: премии по результатам выполненной работы, применение к некоторым категориям сотрудников сдельной формы оплаты труда.

- Социально-психологические:

- Воспитание у коллектива чувства принадлежности к компании в следствии формирования стандартов обслуживания, широкого использования эмблем компании, выдачи персоналу фирменной рабочей одеждой и т.п.

- Стимулирование трудовой деятельности сотрудников путем гарантированного предоставления социальных гарантий (больничные листы, выплаты пособий и т.п.), а также организации коллективных праздников для работников и их семей.

Глава 3

3.1 Сущность и цели проекта

Формирование нового проекта к реализации предлагается в трубоэлектросварочном цехе №1 ОАО «МеталлПрофиль».

Трубоэлектросварочный цех №1 выступает в роли производителя сварных труб диаметром 160 - 540 миллиметров, занимающим монопольное положение на Российском рынке.

Целью предлагаемого проекта является увеличение прибыли за счет роста выручки от реализации продукции.

Суть проекта состоит в комплексном совершенствовании техники и технологий трубоэлектросварочного цеха №1 ОАО «МеталлПрофиль», направленной на внедрение в производство новых видов продукции, обладающих необходимыми потребительскими качествами и востребованных на конкретных сегментах рынка.

Базовой частью эффекта является прирост выручки от сбыта продукции на рынке в странах дальнего зарубежья. Дополнительным источником эффективности можно считать снижение издержек при производстве продукции.

В проекте предполагается рост объемов продаж на 90-110 тыс. тонн в год, который достигается за счет удовлетворения потребностей в продукции сортаментного ряда ТЭСЦ №1 ОАО «МеталлПрофиль» на рынках стран дальнего зарубежья. Наибольший рост объема продаж вероятнее всего придется на 4-й год проекта.

Общая сумма инвестиций составляет 48,8 миллионов рублей, в том числе:

- основных средств - 18 миллионов рублей за 1,5 года;

- оборотных средств - 30,8 миллионов рублей на второй - четвертый год реализации проекта.

Для выполнения финансирования проекта предполагается привлечение заемных средств со стоимостью заемного капитала на уровне 12 % годовых, либо провести дополнительную эмиссию акций.

Для выполнения финансирования пополнения оборотных средств предполагается открытие долгосрочной кредитной линии. В проекте будет рассматриваться вариант, при рамках которого, в случае возможности заимствования средств, основная часть долга будет погашена равномерными частями на протяжении полутора лет. Отсрочка выплат основной части долга будет равно половине года.

Ориентировочный срок реализации мероприятий проекта будет составлять полтора года с момента запуска работы по внедрению.

Применение новых техник и технологий не нанесет ущерба окружающей среде.

Обслуживание вводимого/модернизируемого оборудования будет осуществляться существующими сотрудниками (в результате перераспределения коллектива организации).

В расчетах эффективности проекта применена ставка дисконтирования, составляющая 16%, определенная с учетом рисков проекта.

3.2 Характеристика проекта

Базовое производственное оборудование цеха №1 - стан сварки токами высокой частоты «160-530».

Цех выпускает продукцию, такую как трубы электросварные общего назначения для трубопроводов диаметром 160-530 миллиметров.

Производственная мощность ТЭСЦ № 1 равна 347,2 тысяч тонн в год. Производственный цикл включает в себя следующие этапы:

- Входной контроль качества рулонной стали.

- Размотка и правка полосы.

- Обрезка заднего и переднего концов полосы.

- Стыкосварка.

- Удаления грата.

- Накопление листа в накопителе.

- Обрезка боковых кромок полосы.

- Формирование тела трубы.

- Сварка токами высокой частоты, контроль режимов сварки.

- Удаление наружного и внутреннего грата.

- Калибровка и правка труб.

- Ультразвуковой контроль шва.

- Раскрой трубы.

- Нагрев трубы для нормализации в проходной газовой печи.

- Охлаждение труб.

- Торцовка и снятие фаски.

- Гидроиспытания труб.

- Визуальный контроль, механические испытания.

- Пакетирование, промасловка, складирование.

В данное время цех имеет преимущества, такие как широкий сортамент по внемшемудиаметру, длина до 19 метров, большой потенциал, резерв производительности, конкурентоспособная стоимость покупаемого материала, а так же недостатки - ограниченный сортамент по толщине стенок труб, малая загрузка производства, покупной материал в рулонах (около 78 процентов стоимости прямых затрат), проблемы малого веса и плохого качества Российского материала.

Электросварной стан.

Преимущества: рациональное расположение и идеальное состояние оборудования стана, отжиг по телу трубы, квалифицированная рабочая сила, низкая стоимость передела.

Недостатки: отсутствие аппарата для произведения продольной резки, отсутствие обработки кромки штрипса, отсутствие приемлемой системы направления штрипса тонких толщин, возможность производства труб с более толстыми стенками ограничена накопителями шахтного типа, ненадежная система снятия внутреннего грата в линии стана, система местного ультразвукового и неразрушающего контроля для инспекции шва, отсутствие возможности отжига шва - необходимость выполнения отжига по всей длине трубы в газовых туннельных печах, порезка трубы электрическим сопротивлением.

Сдерживающие факторы на участке отделки труб:

- отсутствует неразрушающий контроль по телу трубы в линиях отделки (для повышения качества продукции);

- малое давление при гидроиспытаниях, не приемлемое по требованиям АР1;

- малая мощность системы нанесения антикоррозийного слоя;

- нехватка мощности для покрытия труб.

Реализация проекта приведет к расширению производственных возможностей данного цеха.

Целью реализуемого проекта выступает прирост выручки от реализации производимого товара.

Задачи проекта:

- увеличение объемов продаж за счет освоения новых видов продукции;

- техническое и технологическое обеспечение производственного процесса;

- обеспечение производственного процесса сырьевыми и материальными ресурсами;

- обеспечение требуемого качества продукции;

- уменьшение издержек на производство продукции.

Суть проекта состоит в комплексном совершенствовании техники и технологий трубоэлектросварочного цеха №1 ОАО «МеталлПрофиль», направленной на внедрение в производство новых видов продукции, обладающих необходимыми потребительскими качествами и востребованных на конкретных сегментах рынка.

Комплексная модернизация включает в себя:

- Оптимизацию технологий сварки и формовки труб в линии станов за счет использования приобретенной техники и совершенствовании ныне существующей.

- Применение новой технологии локальной термообработки труб за счет внедрения нового комплекта техники.

- Внедрение оборудования для реализации неразрушающего контроля.

Базовый составляющей эффекта является прирост выручки от реализации продукции на рынках стран дальнего зарубежья.

В рамках проекта планируется осуществить:

- использование оборудования сдаточного контроля, а также продольного сварного шва и тела трубы;

- использование оборудования магнитопорошкового контроля торцов труб.

Выполнение указанных действий позволит обеспечить выполнение (в части проведения неразрушающего контроля) требований следующих стандартов:

- API 5Ln.SR 17.1;

- API 5CT 9.7.2.1, п. 9.7.3.2;

- DIN EN 10208 (частично взамен DIN 1626) n.D.l, n.D.4.2;

- СНиП 2.05.06 "Магистральные трубопроводы" п.13.13.

Выбор производителей основного оборудования был выполнен на основе анализа предложений различных поставщиков. Перечень поставщиков основного оборудования и его стоимость указаны в таблице 4.

Таблица 4

Перечень поставщиков и стоимость основного оборудования

|

Наименование |

Основной поставщик |

Соисполнители |

Стоимость, тыс. руб. |

|

Комплект оборудования для локальной термообработки |

«ТрубоТен» |

ОАО «МеталлПрофиль», «ГТИ» |

1200 |

|

Высокочастотный генератор |

«ТрубоТен» |

- |

2 565 |

|

Пятивалковая сварочная клеть |

«SGS CRAFT» |

ОАО «МеталлПрофиль», «ГТИ» |

2 550 |

|

Формовочный стан |

« SGS CRAFT » |

«нкмз» |

6 745 |

|

Установка магнитопорошкового контроля торцов труб |

«ТЕХНОПАРК» |

- |

210 |

|

Установка сдаточного контроля продольного сварного шва |

«СЕРВИСМ» |

- |

3 015 |

|

ИТОГО стоимость оборудования |

16295 |

Для определения перечня необходимых работ и их стоимости, были привлечены сотрудники (специалисты) компании «МеталлПрофиль», а оценка была определена экспертным методом.

Общая сумма затрат на получение дополнительного и вспомогательного оборудования составляет 130 тысяч рублей. Данное оборудование будет изготовляться, в основном, собственными силами предприятия.

Проектно-конструкторские и научно-исследовательские работы будут проводиться силами ОАО «МеталлПрофиль». Ориентировочная цена данных работ составляет 865 тысяч рублей.

Строительно-монтажные работы будут проводиться, силами компании «МеталлПрофиль», с возможным взаимодействием со сторонними подрядчиками. Общая сумма затрат на проведение строительно-монтажных будет равна 285 тысячам рублей.

Пуско-наладочные работы проводятся поставщиками оборудования с привлечением ресурсов организации. Общая сумма затрат будет равна 425 тысяч рублей.

Суммарные инвестиции в основные средства равны 18 миллионов рублей.

График ввода в эксплуатацию мощностей выведен с учетом сроков изготовления основного оборудования, а также оптимизирован с ориентиром на минимизацию простоев, вызванных выполнением проекта.

Суммарный срок реализации этапов проекта составляет полтора года с момента начала работ по внедрению.

3.3 Финансово-экономическое обоснование

Вследствие увеличения стоимости на сырье, произошедшее в 2016 году, а также изменения цен реализацию труб, основными показателями, применимыми в расчетах, являются показатели, достигнутые в 1-м полугодии 2016 г.

Основной объем производства приходится на уровень 2016 года.

Исходные данные, применяемые в расчетах, указаны в таблице 5.

Таблица 5

Исходные данные

|

Показатели |

Значение показателей |

|

Базовый объем производства, т |

75 000 |

|

Снижение расхода электроэнергии, кВтч/т |

5 |

|

Снижение расхода металла, кг/т |

5 |

|

Средняя стоимость электроэнергии, коп/кВтч (в 1-м полугодии 2008 г.) |

16,32 |

|

Средняя стоимость 1 т металла, руб./т (в 1-м полугодии 2008 г.) |

1123 |

|

Средняя себестоимость труб, руб./т (в 1-м полугодии 2008 г.) |

1508 |

|

Норма амортизации на новое оборудование, % в квартал |

6 |

|

Расходы по переделу, руб./т (в 1-м полугодии 2008 г.) |

182 |

Также возможно произвести анализ и расчет прироста прибыли от продажи произведенной продукции и понижения издержек на на условно-постоянных затратах.

Результаты произведенных вычислений указаны в таблице 6.

Таблица 6

Прирост прибыли от продажи произведенной продукции и понижение удельных издержек на условно-постоянных затратах

|

Показатели |

Базовый период |

2016 г. (+20 тысяч тонн) |

2017 г. (+50 тысяч тонн) |

2018-2020 г.* (+100 тысяч тонн) |

|||

|

Объем производства, тысяч тонн |

75 |

95 |

125 |

175 |

|||

|

Себестоимость продукции, руб./т, в том числе |

1508 |

1479 |

1454 |

1430 |

|||

|

Переменная часть, рублей/тонн |

136 |

107 |

82 |

58 |

|||

|

Постоянная часть, рублей/тонн |

1372 |

1372 |

1372 |

1372 |

|||

|

Себестоимость выпуска, тыс. рублей/год, в том числе |

113100 |

140 540 |

181 700 |

250 300 |

|||

|

Базового объема производства |

113 100 |

110 953 |

109 020 |

107 271 |

|||

|

Приростного объема производства |

- |

29 587 |

72 680 |

143 029 |

|||

|

Снижение себестоимости на базовом объеме производства, тысяч руб. |

2 147 |

4 080 |

5 829 |

||||

|

Цена реализации приростного объема продукции, рублей/тонн |

- |

1829 |

1 829 |

1829 |

|||

|

Прирост выручки от реализации (за счет приростного объема), тысяч рублей |

- |

36 570 |

91425 |

182 850 |

|||

|

Прирост прибыли от реализации (за счет приростного объема), тысяч рублей |

- |

6 983 |

18 745 |

39 821 |

|||

|

Суммарное увеличение прибыли от реализации, тысяч рублей |

- |

9130 |

22 825 |

45 650 |

|||

* - указывается ежегодно на протяжении всего перечисленного периода.

Возможно произвести вычисления по поиску дополнительного эффекта.

Понижение затрат по статьям вычислено следующим образом:

- Понижение затрат на электроэнергию в линии станов равно: 75 000 * 5 * 0,1632 = 61,2 тысяч рублей в год, где 75 000 – является объемом производства в основном периоде, тонн; 5 - понижение расхода за электроэнергию, кВтч/тонн; 0,1632 – цена электроэнергии, рублей/кВтч;

- понижение затрат на материал в линии станов составляет: 75 000 * 0,005 * 1123 = 421,1 тысяч рублей в год, где 0,005 - понижение расходного коэффициента, тысяч/тонн, 1123 – усредненная цена на ленту в 1-м полугодии 2015 года, руб./тонн;

- понижение затрат на выполнение термообработки составляет 1610 тысяч рублей в год (расчеты указаны в таблице 7).

Таблица 7

Эксплуатационные затраты на выполнение термической обработки труб до и после реализации проекта

|

Показатели |

Цена за ед. |

Расход на 1 т |

Сумма затрат, тыс. руб. |

||

|

до внедрения |

после внедрения |

||||

|

Объемная термообработка |

|||||

|

Объем обработки, т |

75 000 |

5 000 |

|||

|

Цена за ед. |

Расход |

Сумма на год |

Сумма на год |

||

|

Газ, тыс. куб.м |

318,00 |

0,074 |

1 764,9 |

117,7 |

|

|

Электроэнергия, тыс. квт.ч. |

163,20 |

0,007 |

85,7 |

5,7 |

|

|

Вода, тыс. куб.м |

206,70 |

0,003 |

46,5 |

3,1 |

|

|

Сжатый воздух, тыс. куб.м |

34,45 |

0,080 |

206,7 |

13,8 |

|

|

Прочие расходы |

1 416,7 |

763,6 |

|||

|

ИТОГО |

3 520,5 |

763,6 |

|||

|

Локальная термообработка |

|||||

|

Объем обработки, т |

- |

70 000 |

|||

|

Газ, тыс. куб.м |

318,00 |

- |

- |

- |

|

|

Электроэнергия, тыс. квт.ч. |

163,20 |

0,016 |

- |

182,8 |

|

|

Вода, тыс. куб.м |

206,70 |

0,002 |

- |

28,9 |

|

|

Сжатый воздух, тыс. куб.м |

34,45 |

- |

- |

- |

|

|

Прочие расходы |

- |

935,2 |

|||

|

ИТОГО |

- |

1 146,9 |

|||

|

ВСЕГО затрат на т/о |

3 520,5 |

1 910,5 |

|||

Для определения стоимости объемной термообработки приняты фактические расходы энергоресурсов на тонну термически обработанных труб и сложившиеся цены на энергоносители в 1-м полугодии 2015 г. В статью «Прочие расходы» вносят затраты на заработную плату, сменное оборудование и инструмент, ремонт и содержание основных средств, а также амортизационные отчисления. Доля условно-постоянных расходов по статье «Прочие затраты» равна 40%.

Расход энергетических ресурсов на выполнение локальной термообработки и затраты по статье «Прочие расходы» (кроме амортизационных отчислений), сформированы экспертным путем специалистами предприятия.

Графики погашения кредита.

Для финансирования проекта планируется привлечь либо заемные средства, либо осуществить дополнительную эмиссию акций. Стоимость заемных средств в условиях России составляет 11-12% в год.

В расчетах принято, что стоимость заемных средств составляет 12 %. Условия предоставления и погашения приняты на основании нижеследующих допущений.

Заемщик открывает кредитную линию на сумму, необходимую для финансирования проекта (с учетом инвестиций в основные и оборотные средства). Кредит предоставляется частями, сумма которых определяется на основании необходимого количества денежных средств на инвестирование в конкретном временном отрезке.

Отсрочка выплаты основной части долга по траншам равна 0,5 года. Срок погашения транша – полтора года. Выплата каждого транша производится равномерными частями. Отсрочка при выплаты процентов не предусмотрена.

Повышение амортизационных отчислений.

Вычисление суммы прироста амортизационных отчислений производился на основании графика реализации и финансирования проекта. Амортизационные отчисления на новое/модернизированное оборудования начисляются с момента ввода в эксплуатацию.

3.4 Оценка эффективности проекта

Основная ставка дисконтирования аналогична стоимости заемного капитала и составляет 12%. При вычислении эффективности использована откорректированная ставка дисконтирования, с учетом потенциальных рисков проекта, в том числе:

- повышение уровня конкуренции на рынках стран дальнего зарубежья, что в свою очередь способствует понижению прогнозируемых объемов реализации и ее стоимости;

- возможность выполнения протекционистских мер на различных рынках (антидемпинговые расследования, увеличение пошлин и т.д.);

- изменение стоимости материалов (штрипс), что способствует повышению себестоимости готовой продукции. При учетом этих факторов риска, ставка дисконтирования будет равна 16%.

В вычислении денежных потоков принято, что повышение выручки от продажи товара, при прочих равных условиях, способствует увеличению налогооблагаемой прибыли. Ставка налога на прибыль является 30%.

Прогнозируемый период проекта ориентировочно составляет 6 лет. В расчетах принято, что по окончанию прогнозного периода происходит высвобождение суммы инвестиций в оборотные средства.

Денежные потоки, генерируемые проектом, указаны в таблице 8.

Таблица 8

Денежные потоки, генерируемые проектом, тысяч рублей

|

Денежные потоки |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

|

Инвестиции в основные средства |

17 425 |

575 |

- |

- |

- |

- |

|

Увеличение оборотных средств |

- |

6 200 |

9 200 |

15 400 |

- |

- |

|

Совокупный эффект (за счет составляющих) |

- |

10176 |

24 917 |

47 742 |

47 742 |

47 742 |

|

Прирост амортизационных отчислений |

- |

3 470 |

3 185 |

2 815 |

2 197 |

1716 |

|

% по кредиту |

1030 |

1775 |

1242 |

1771 |

770 |

- |

|

Высвобождение оборотных средств |

- |

- |

- |

- |

- |

30 800 |

|

Суммарный денежный поток |

- 18 455 |

147 |

8 328 |

17 624 |

33 540 |

64 734 |

Таблица 9

Показатели эффективности проекта

|

Показатели эффективности |

Значения |

|

NPV, млн. руб. |

41,8 |

|

PI |

3,75 |

|

Срок окупаемости, лет |

4,0 |

|

IRR, % |

61 |

Проанализировав таблицу 9 можно сделать вывод, что данный проект является эффективным.

ЗАКЛЮЧЕНИЕ

Стоимость проекта является одним из основных управляемых параметров проекта и в то же время одним из главных ограничений.

Управление стоимостью (затратами) проекта включает следующие процессы:

- оценку стоимости проекта;

- бюджетирование проекта, то есть установление целевых показателей затрат на реализацию проекта;

- контроль стоимости (затрат) проекта, постоянной оценки фактических затрат, сравнения с ранее запланированными в бюджете и выработки мероприятий корректирующего и предупреждающего характера. Основным документом, с помощью которого осуществляется управление стоимостью проекта, является бюджет. Бюджетом называется директивный документ, представляющий собой реестр планируемых расходов и доходов с распределением по статьям на соответствующий период времени. Бюджет является документом, определяющим ресурсные ограничения проекта, поэтому при управлении стоимостью на первый план выходит затратная его составляющая, которую принято называть сметой проекта.

Суть проекта заключается в комплексной модернизации техники и технологии трубоэлектросварочного цеха №1 ОАО «МеталлПрофиль», направленной на освоение производства новых видов продукции, обладающих определенными потребительскими свойствами и востребованных на конкретных сегментах рынка.

Комплексная модернизация подразумевает:

- Оптимизацию технологии сварки и формовки труб в линии станов за счет приобретения нового оборудования и модернизации ныне существующего.

- Освоение технологии локальной термообработки труб за счет приобретения соответствующего комплекса оборудования.

- Приобретение оборудования для проведения неразрушающего контроля.

Основной составляющей эффекта является увеличение выручки от реализации продукции на рынках стран дальнего зарубежья.

Дополнительными источниками эффекта являются:

- Снижение удельного расхода металла за счет уменьшения образования грата сварного шва в линии станов.

- Снижение расхода электроэнергии в линии станов.

- Снижение издержек на проведение термообработки труб за счет применения локальной термообработки сварных швов.

- Снижение удельных издержек на условно-постоянных затратах за счет увеличения объемов производства.

Финансирование реализации проекта планировалось на основании следующих предпосылок:

- приобретение основного оборудования:

а) при существовании каких-либо финансовых предложений со стороны поставщика - график финансирования составлялся на основании этих предложений;

б) при отсутствии финансовых предложений со стороны поставщиков платежи определены следующим образом: 30% - предоплата; 60% - безотзывной аккредитив; 10% -после ввода в эксплуатацию (аккредитив учитывается при расчете денежных потоков на момент его выставления);

- для прочих видов работ по мероприятию платежи распределены равномерно в течение периода проведения работ.

Суммарный срок внедрения мероприятий проекта составляет 1,5 года с момента начала работ по реализации.

Для расчетов эффективности использована откорректированная ставка дисконтирования, в которой учтены потенциальные риски проекта, а именно:

- усиление конкуренции на рынках стран дальнего зарубежья, что может привести к снижению прогнозируемых объемов продаж и цен реализации;

- возможность проведения протекционистских мер на различных рынках (антидемпинговые расследования, увеличение пошлин и т.д.);

- изменение цен на сырье (штрипс), что приведет к увеличению себестоимости готовой трубы. С учетом этих факторов риска, ставка дисконтирования составляет 16%.

Предложенный в курсовой работе проект по всем показателям является эффективным.

СПИСОК ЛИТЕРАТУРЫ

- Бочаров В.В. Инвестиции. - Издательство: Питер, 2008. - 384 с.

- Володин В.В. «Управление проектами» /Московский международный институт эконометрики, информатики, финансов и права. – М., 2003-181 с.

- Грашина М., Дункан В. Основы управления проектами. – СПб.: Питер, 2006. -208с.

- Журнал «Искусство управления» №5 (47) 2006

- Ивасенко А.Г. Управление проектами: Учеб. пособие. - Новосибирск: СГГА, 2007.

- Мазур И.И., Шапиро В.Д. Управление проектами. Справочное пособие. — М.: «Высшая школа», 2007. 275 с.

- Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г. Управление проектами: Учебное пособие/ Под общ. Ред. И.И. Мазура. - 2-е изд. – М.: Омега-Л,2004. 452 с.

- Менеджмент проектов в практике современной компании. Ципес Г.Л.,

- Немчин А.М. Управление проектами - Спб.: СПбГИЭА, 2010. 654 с.

- Разу М.Л. и др. Управление программами и проектами. — ML: ИНФРА-М, 2009.310 с.

- Сергеев И.В. Экономика предприятия. – М.: Финансы и статистика, 2009. – 304 с.

- Товб А.С. Управление проектами - М.: ЗАО «Олимп-бизнес», 2009. 277 с.

- Товб А.С., Ципес Г.Л. Управление проектами: стандарты, методы, опыт М.: Олимп-Бизнес, 2005. 358 с.

- Управление инвестициями. В 2 т. / В.В. Шеремет, В.Д. Шапиро и др.-М.: Высшая школа, 2005. 604 с.

- Управление проектами. Толковый англо-русский словарь-справочник / Под ред. проф. В.Д. Шапиро — М.: «Высшая школа», 2003. 610 с.

- Управление проектами. М.В. Романова, Издательства: Форум, Инфра-М, 2007 г., 256 с.

- Управление проектами. Российский опыт / С.Н. Анисимов, Е.В. Анисимова. – СПб.: Вектор, 2006. – 672 c.

- Управление проектами: основы профессиональных знаний, национальные требования к компетентности специалистов. М., 2001 – 265 с.

- Х. Ширенбех. Экономика предприятия: Учебник для вузов. 15-е изд СПб.: Питер. 2007. 410 с.

- Экономика фирмы: Учебник / Под общ. ред. проф. Н.П. Иващенко. — М.: ИНФРА-М, 2006. 528 с.

Размещено на

-

Журнал «Искусство управления» №5 (47) 2006 ↑

-

Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г. Управление проектами: Учебное пособие/ Под общ. Ред. И.И. Мазура. - 2-е изд. – М.: Омега-Л,2004. 452 с. ↑

-

Володин В.В. «Управление проектами» /Московский международный институт эконометрики, информатики, финансов и права. – М., 2003-181 с. ↑

-

Сергеев И.В. Экономика предприятия. – М.: Финансы и статистика, 2009. – 304 с. ↑

-

Разу М.Л. и др. Управление программами и проектами. — ML: ИНФРА-М, 2009.310 с. ↑

-

Товб А.С. Управление проектами - М.: ЗАО «Олимп-бизнес», 2009. 277 с. ↑

-

Управление инвестициями. В 2 т. / В.В. Шеремет, В.Д. Шапиро и др.-М.: Высшая школа, 2005. 604 с. ↑

-

Управление проектами. Толковый англо-русский словарь-справочник / Под ред. проф. В.Д. Шапиро — М.: «Высшая школа», 2003. 610 с. ↑

-

Экономика фирмы: Учебник / Под общ. ред. проф. Н.П. Иващенко. — М.: ИНФРА-М, 2006. 528 с. ↑

-

Мазур И.И., Шапиро В.Д. Управление проектами. Справочное пособие. — М.: «Высшая школа», 2007. 275с. ↑

-

Грашина М., Дункан В. Основы управления проектами. – СПб.: Питер, 2006. -208с. ↑

-

Немчин А.М. Управление проектами - Спб.: СПбГИЭА, 2010. 654 с. ↑

-

Менеджмент проектов в практике современной компании. Ципес Г.Л., 2008. 554 с. ↑

-

Разу М.Л. и др. Управление программами и проектами. — ML: ИНФРА-М, 2009.310 с. ↑

-

Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г. Управление проектами: Учебное пособие/ Под общ. Ред. И.И. Мазура. - 2-е изд. – М.: Омега-Л,2004. 452 с. ↑

-

Управление проектами. Толковый англо-русский словарь-справочник / Под ред. проф. В.Д. Шапиро — М.: «Высшая школа», 2003. 610 с. ↑

- Лицензионные договоры (1. Общие положения о лицензионном договоре)

- Коммерческие банки, их виды и основные направления деятельности в РФ

- Общие принципы осуществления аудиторского контроля (Аудит в системе финансово-хозяйственного контроля)

- Понятие и виды ценных бумаг (Глава 1. Общая теоретико-правовая характеристика ценных бумаг как объектов правоотношений)

- Виды договоров (Глава 1.Понятие и значение гражданско-правового договора)

- Понятие и виды наследования (Общие положения наследственного права)

- Реклама как сигнал и как информация

- Разработка годового финансового плана предприятия

- Методы прогнозирования и оптимизации прибыли на примере ООО «Сервис-Плюс»

- Первичные учетные документы

- Роль мотивации в поведении организации (1. Теоретические основы анализа системы управления мотивацией персонала в организации)

- Применение проектных технологий в качестве инструмента развития бизнеса (1. Теоретические аспекты применения маркетинга в процессе разработки и реализации проекта)