Общие принципы осуществления аудиторского контроля (Аудит в системе финансово-хозяйственного контроля)

Содержание:

Введение

Актуальность. В современных условиях велика степень ответственности каждого экономического субъекта за результаты своей деятельности, что связано в первую очередь с необходимостью выполнения обязательств перед государством, а также внешними и внутренними контрагентами. Рост положительной результативности деятельности напрямую зависит от регулирования, основанного на внедрении прогрессивных методов управления. И одним из инструментов управленческого контроля деятельности современных предприятий выступает аудиторская проверка. Помимо дополнительной информации для руководства аудируемого предприятия аудиторская проверка в наши дни помогает предприятию сократить размеры штрафных санкций, которые возможны при обнаружении ошибок в исчислении налогов при проверке налоговой инспекцией. Роль и место аудита сегодня сложно недооценить. Этим обусловлена актуальность темы данной работы.

Целью работы является исследование принципов осуществления аудиторского контроля.

Задачи исследования состоят в том, чтобы:

1) изучить понятие и значение аудита, законодательную регламентацию аудита и его принципы;

2) исследовать систему внешнего и внутреннего аудита;

3) рассмотреть этапы планирования аудиторской проверки, элементы общего плана и программы аудита, основанные на объектах внутреннего и внешнего аудита, отраслевой специфике и нормативном правовом регулировании конкретного учетного проверяемого объекта, исследовать понятия «объект учета» и «объект аудита».

Объект исследования: ООО «МИБА Стройинвест».

Предмет исследования в данной работе является аудит в системе контроля и его принципы.

Методическими основами для написания работы послужили работы специалистов в области исследования аудита, ряд нормативных документов, а так же данные периодических изданий и справочно-правовых систем. Теоретическую базу работы составили труды специалистов в сфере аудита. В работе так же использованы различные материалы специальной, научной и периодической литературы.

Глава 1. Аудит в системе финансово-хозяйственного контроля

1.1. Понятие аудита как вида деятельности

Аудит - независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности. Такое определение аудита изложено в Федеральном законе от № 307-ФЗ «Об аудиторской деятельности»[1].

В отечественной теории и практике аудита признается система его классификаций, в основу которой положены такие признаки, как статус аудитора, принцип инициативы, объект изучения, сфера деятельности, периодичность проведения (рисунок 1).

┌───────────────────────────────────────────────────────────────────────────────────────────┐

│ Виды аудита │

└─────────────────────────────────────────────┬─────────────────────────────────────────────┘

┌─────────────────────────────────────────────┴─────────────────────────────────────────────┐

│ Квалификационные признаки │

└──────┬─────────────┬──────────────┬───────────────┬────────────────┬────────────────┬─────┘

┌─────┴────┐ ┌──────┴─────┐ ┌──────┴─────┐ ┌───────┴──────┐ ┌───────┴───────┐ ┌──────┴─────┐

┌┤ Статус │┌┤ Инициатива │┌┤ Объект │┌┤ Периодичность│┌┤ Метод проверки│┌┤ Сфера │

││ аудитора │││ проведения │││ изучения │││ │││ │││деятельности│

│└──────────┘│└────────────┘│└────────────┘│└──────────────┘│└───────────────┘│└────────────┘

│┌──────────┐│┌────────────┐│┌────────────┐│┌──────────────┐│┌───────────────┐│┌────────────┐

├┤ Внешний │├┤Обязательный│├┤ Финансовый │├┤Первоначальный│├┤ Подтверждающий│├┤ Общий аудит│

│└──────────┘│└────────────┘│└────────────┘│└──────────────┘│└───────────────┘│└────────────┘

│┌──────────┐│┌────────────┐│┌────────────┐│┌──────────────┐│┌───────────────┐│┌────────────┐

└┤Внутренний│└┤Инициативный│├┤ Аудит на │└┤Периодический │├┤ Системно- │├┤ Банковский │

│ │ │ │││соответствие│ │ │││ориентированный│││ │

└──────────┘ └────────────┘│└────────────┘ └──────────────┘│└───────────────┘│└────────────┘

│┌────────────┐ │┌───────────────┐│┌────────────┐

└┤Операционный│ └┤Базирующийся на│├┤ Страховой │

│ │ │ риске │││ │

└────────────┘ └───────────────┘│└────────────┘

│┌────────────┐

└┤Аудит прочей│

│деятельности│

└────────────┘

Рисунок 1. Классификация видов аудита[2]

Аудит является инструментом по независимой оценке деятельности организации, гарантом получения достоверной информации о ее финансовом состоянии. Но это возможно только при условии качественного проведения аудиторской проверки[3].

Аудиторские действия могут выполняться в области хозяйственных отношений не только в учетном порядке и специалистами экономического профиля, но и в общем порядке технического и административного контроля. Как аудит, так и инвентаризация - технические или административные - должны быть фактическими; напротив, чисто бухгалтерский контроль и ревизия - методологическими.

Некачественное проведение аудита на действующих предприятиях приводит к катастрофе: собственник теряет имущество, трудящиеся - работу и социальную защиту[4].

Аудитор, имеющий опыт работы и хорошую теоретическую подготовку, может безошибочно определить, до какой поры необходимо изучать документы и операции по установленным фактам нарушения, на какой стадии анализ собранных подтверждений можно прекратить. В процессе формирования внутреннего убеждения аудитора окончательно и четко вырисовывается граница изучения обнаруженного факта нарушения[5]. В ходе проверки нет необходимости собирать буквально все, что относится к обнаруженному факту нарушения. Сбор подтверждений прекращается после того, как установлен предмет доказывания в необходимых по данному факту пределах и заинтересованные в этом лица подтверждают это или не спорят против этого. Последующий сбор подтверждений ведет к затягиванию сроков проверки, неэффективному расходованию средств и сил на ненужную проверку[6].

Система аудита должна включать следующие разделы:

1. систему понятий как совокупность действий экономического субъекта и влияние на нее аудита;

2. обособленность отрасли аудита в условиях рыночной экономики;

3. номы и понятия аудиторской деятельности;

4. сопоставление аудита с другими науками (бухгалтерский учет, статистика, финансы), рассмотрение влияние различных наук на способы и методы, применяемые в аудите[7].

В процессе развития российской экономики становится актуальной задача по-новому теоретически организовать отношения и условия аудита, а начать это целесообразно с определения его целостной концепции, с процесса, приводящего к четко сформулированного круга проблем аудиторской науки.[8]

В экономической литературе российскими и зарубежными учеными выделяются различные подходы к периодизации развития видов контроля, в том числе и аудита. Первый базируется на исследовании динамики целей и методов аудита в тесной взаимосвязи и взаимообусловленности с развитием экономики и общества в целом, сменой экономических формаций, национальными особенностями разных стран. Этот подход можно условно назвать технологическим, так как технология и методы аудита были положены в основу выделения укрупненных этапов его развития. Второй подход был назван концептуальным, так как этапы развития аудита выделяются на основе глубокого анализа логики возникновения различных теоретических концепций. Как выявлено в настоящем исследовании, оба подхода являются взаимосвязанными и должны рассматриваться в комплексе. Это связано, прежде всего, с тем, что развитие аудита шло по схеме от практики к теории[9].

Основные этапы развития аудиторской деятельности необходимо связывать с наличием законодательных актов, регламентирующих этот вид деятельности в его современном понимании, а также развитием основополагающих теорий аудита[10].

Развитие аудита как вида практической деятельности, совершенствование его методики приводили к смене концепций и формированию его основополагающих положений, приобретающих форму концептуальных основ и облекаемых в конкретные теории аудита (полицейская теория, теория контроллинга, теория консалтинга). Возникновение этих теорий связано не только с кризисными явлениями в экономике, но и с настоятельной потребностью совершенствования технологии аудита, использования качественно новых концепций.

Последователи Пачоли развивали методики ведения учетных регистров, Главной книги, кассовых книг и, как следствие, стали развиваться методики контроля и ревизий, основывающиеся на детальной проверке правильности ведения записей и арифметических подсчетов[11].

Волна мировых кризисов содействовала развитию аудита как вида практической деятельности. Увеличившееся количество обанкротившихся экономических субъектов повысило спрос на бухгалтеров-экспертов, защищавших интересы владельцев. Становление аудита как вида практической деятельности связано с развитием крупного производства, зарождением капиталистических отношений, разделением интересов собственников, инвесторов и управляющих бизнесом. Собственники не могли полагаться лишь на ту финансовую информацию, которую предоставляли управляющие и подчиненные им бухгалтеры. Акционеры хотели быть уверенными в достоверности этой информации и в том, что она отражает реальное финансовое положение предприятия[12].

В настоящее время аудит в узком понимании - это аудит бухгалтерской (финансовой) отчетности, в широком понимании - аудит бизнеса. Несомненно, важной функцией аудита является функция гаранта достоверности бухгалтерской (финансовой) отчетности, но вместе с тем налицо выросший интерес к услугам, связанным с выработкой рекомендаций по повышению эффективности бизнеса[13]. Такая ситуация требует расширения границ понятия «аудит». В частности, в настоящее время появились новые объекты и виды аудита (стратегический аудит, аудит эффективности, социальный аудит, экологический аудит), изменяются временные горизонты аудита (в частности, аудиту подвергается прогнозная финансовая информация) [14]. Аудитор при оказании аудиторско-консалтинговых услуг не ограничивается выражением мнения относительно достоверности бухгалтерской (финансовой) отчетности, а оценивает финансово-экономическую деятельность и перспективы бизнеса, вырабатывает рекомендации по реализации имеющихся внутрипроизводственных резервов и повышению эффективности деятельности клиента. Все это требует дальнейшей ассимиляции с другими науками (риск-менеджментом, стратегическим менеджментом, налоговым менеджментом, инвестиционным анализом, инвестиционным проектированием) и направлениями деятельности, что неизбежно приведет к выходу аудитора за рамки своей профессии и необходимости использования междисциплинарного подхода[15].

1.2. Роль аудита в современной экономике и его принципы

Согласно ст. 7 Федерального закона «Об аудиторской деятельности» в настоящее время в России установлена двухуровневая система стандартизации аудиторской деятельности: Федеральные стандарты аудиторской деятельности (ФСАД); Стандарты аудиторской деятельности саморегулируемых организаций аудиторов (САД) [16].

Аудит, характеризуется многоуровневым регулированием, расширением круга деятельности, различием их интересов участников аудита. Системы часто возникают спонтанно, без продуманной стратегической программы как реакция на предлагаемые условия. И только после этого разрабатываются концептуальные основы системы.

Аудит в России и как науку, так и вид практической деятельности можно считать сложившимся, а заимствование опыта других стран уже близко к исчерпанию. В наши дни актуальна задача совершенствования данной области знания, что подразумевает осмысление целей и задач системы аудита, ее возможностей и места во внешней среде[17].

В ФПСАД № 1 и ФПСАД № 24 «Основные принципы федеральных правил (стандартов) аудиторской деятельности, имеющих отношение к услугам, которые могут предоставляться аудиторскими организациями и аудиторами»[18] также раскрываются классификации принципов аудита (но без непосредственного обозначения их в качестве принципов) [19].

Российское аудиторское сообщество, включая регулятора аудиторской деятельности, давно осознает необходимость унификации национальных стандартов со стандартами, общепризнанными на мировом рынке. Возможны три варианта решения данной задачи[20].

1. Приведение российских стандартов в соответствие с МСАД (гармонизация). Именно по этому пути в последнее время идет Россия. На основе МСАД и действующего российского законодательства СРО аудиторов разрабатывают соответствующие ФСАД и передают их на рассмотрение в Совет по аудиторской деятельности при Минфине России[21].

Несмотря на успехи в области гармонизации российских стандартов, данный подход имеет определенные недостатки. Ошибочно думать, что МСАД - это фиксированный свод стандартов. В связи с нестабильностью мировой экономики многие принципы пересматриваются, особенно в последние годы. Перевод МСАД - очень скрупулезный и трудоемкий процесс. Неточности перевода могут привести к некорректной интерпретации и сложностям в понимании сути стандартов. При принятии нового МСАД или пересмотре существующего стандарта проект проходит этап публичного обсуждения. В рамках данного подхода российское аудиторское сообщество оказывается не включенным в этот процесс, так как интерес к стандарту, как правило, возникает тогда, когда стандарт или уже введен и его надо применять, или на этапе публичного обсуждения ФСАД. К этому времени повлиять на содержание оригинального международного стандарта уже невозможно. Кроме того, согласование стандарта практически проходит в виде двух параллельных процессов: согласование МСАД на международном уровне и дальнейшее согласование аналогичного ФСАД на уровне Российской Федерации[22].

2. Радикальный путь перехода на МСАД, предложенный недавно Минфином, - переход на МСАД с отменой российских стандартов. При этом планируется перевести МСАД на русский язык, а затем признать переведенные стандарты в порядке, установленном Правительством РФ (следует отметить, что такой порядок пока не разработан) [23].

Переход непосредственно на МСАД может упростить ситуацию, т.к. сближает сроки выхода новых (более совершенных) МСАД и сроки подготовки официального перевода МСАД на русский язык, на основе которого и будут работать российские аудиторы. К недостаткам подхода можно отнести следующие два. 1.Законопроект, предусматривающий внесение изменений в Федеральный закон «Об аудиторской деятельности»[24], предполагает применение только международных стандартов по аудиту (МСА). В настоящее время пока непонятно, как в таком случае будет регулироваться прочая аудиторская деятельность (сопутствующие аудиту услуги), в том числе обзорные проверки, компиляции, согласованные процедуры[25]. 2. Перевод МСАД на русский язык фактически осуществляется заново, что весьма трудоемко и займет определенное время. Кроме того, разница в переводе терминов, специфических для аудиторской профессии, может негативно сказаться на восприятии текста аудиторами[26]. Следует отметить, что перевод МСАД на русский язык уже осуществлен Российской коллегией Аудиторов, которая является действительным членом Международной Федерации бухгалтеров (IFAC).

3. Третий путь - аналогичный переходу российских компаний на МСФО, который может стать золотой серединой, - осуществление перехода на МСАД в несколько этапов.

Подготовительный этап: перевод МСАД и его дальнейшее согласование, включая стандарты по обзорным проверкам (ISRE's), прочим заданиям, обеспечивающим уверенность (ISAE's), сопутствующим услугам (ISRS's), а также прочие документы, утвержденные IAASB (его продолжительность может составить около 2 лет).

Переходный этап: признание МСАД на территории России. Предполагается, что какой-то период одновременно будут действовать и российские стандарты, и МСАД. Аудиторскую деятельность можно будет осуществлять на основе тех или иных стандартов с учетом специфических требований Федерального закона «Об аудиторской деятельности»[27] в части обязательного аудита, государственного регулирования, аттестации аудиторов, саморегулируемых организаций и внешнего контроля качества. На данном этапе перевод МСАД будет окончательно согласован, будут внесены правки в перевод и при необходимости в федеральное законодательство. Кроме того, в переходный период российские аудиторские компании смогут в должной степени изучить стандарты и адаптироваться к новым требованиям (продолжительность этого периода может составить от 2 до 5 лет) [28].

Окончательный переход на МСАД. При этом все изменения, вносимые в МСАД, необходимо отслеживать, вносить и утверждать соответствующие корректировки в перевод[29]. Кроме того, предполагается, что в этот период будут действовать требования Федерального закона «Об аудиторской деятельности»[30] в части обязательного аудита, государственного регулирования, аттестации аудиторов, СРО аудиторов и внешнего контроля качества[31].

Для реализации данного подхода необходимо:

1. закончить процедуру перевода МСАД, в особенности в отношении обзорных проверок, прочих заданий, обеспечивающих уверенность, и сопутствующих услуг;

2. разработать процедуру внесения изменений в утвержденные МСАД по мере корректировки оригинальных документов;

3. разработать проект закона о внесении изменений в Федеральный закон «Об аудиторский деятельности», который бы позволил устранить несоответствия и дублирование отдельных положений Федерального закона и МСАД[32].

Для реализации столь масштабных задач необходима совместная плодотворная работа регулятора, саморегулируемых организаций и участников рынка. Имея значительный опыт перевода МСАД на русский язык, зная, насколько скрупулезен и трудоемок этот процесс, авторы готовы к сотрудничеству с коллегами в этом направлении[33].

1.3. Конкретизация планирования контрольной функции аудита с учетом особенностей аналитических процедур объектов аудита

Аудиторская проверка в настоящее время представляет собой комплекс целого ряда действий аудитора, с подразделением на этапы[34]. Аудиторскую проверку подразделяют на три этапа: планирование; сбор аудиторских доказательств; обобщение результатов проверки и формирование аудиторского заключения. Каждый из этих этапов включает определенный набор выполняемых работ.

Планирование аудиторской проверки является первым и важнейшим этапом, от которого зависит качество проверки. Планирование осуществляется на основании Международного стандарта аудита (МСА) 300 «Планирование» и Федерального правила (стандарта) аудиторской деятельности (ФПСАД) № 3 «Планирование аудита»[35].

Аудитором составляются рабочие документы, которые включают все перечисленные выполняемые работы. В ходе планирования выполняются следующие виды работ по организации аудиторской проверки:

- определение объектов аудиторской проверки;

- расчет трудоемкости работ по проведению проверки и определение стоимости услуги по конкретному договору;

- формирование состава аудиторской группы в зависимости от трудоемкости проверки и распределение аудиторов по подгруппам и участкам проверки;

- информирование членов группы относительно характера деятельности аудируемого лица, уровня существенности, планируемого аудиторского риска, оценки системы внутреннего контроля[36];

- доведение до аудиторов положений общего плана, программы аудита, их обязанностей, способов и приемов проверки, форм рабочей документации;

- ознакомление с действиями руководителя группы по контролю за выполнением общего плана и программы аудита, оформлением ими рабочей документации на всех стадиях проверки[37].

┌─────────────────────────────────────────────────────────────────────────┐

│ Планирование │

└┬────────────────────────────────────────────────────────────────────────┘

│┌───────────────────────────────────────────────────────────────────────┐

││Понимание деятельности аудируемого лица (осуществляется как до │

├┤заключения договора на оказание аудиторских услуг, так и в ходе │

││аудиторской проверки) │

│└───────────────────────────────────────────────────────────────────────┘

│┌───────────────────────────────────────────────────────────────────────┐

├┤Направление экономическому субъекту письма о согласии на проведение │

││аудита │

│└───────────────────────────────────────────────────────────────────────┘

│┌───────────────────────────────────────────────────────────────────────┐

├┤Оценка системы внутреннего контроля │

│└───────────────────────────────────────────────────────────────────────┘

│┌───────────────────────────────────────────────────────────────────────┐

││Определение существенности на уровне бухгалтерской отчетности в целом │

├┤(единого уровня существенности) и его распределение по отдельным счетам│

││бухгалтерского учета, группам однотипных операций и случаям раскрытия │

││информации │

│└───────────────────────────────────────────────────────────────────────┘

│┌───────────────────────────────────────────────────────────────────────┐

├┤Оценка аудиторского риска │

│└───────────────────────────────────────────────────────────────────────┘

│┌───────────────────────────────────────────────────────────────────────┐

├┤Определение трудоемкости проверки │

│└───────────────────────────────────────────────────────────────────────┘

│┌───────────────────────────────────────────────────────────────────────┐

││Осуществление работы по организации аудиторской проверки (определение │

├┤состава аудиторской группы, руководителя группы, места проведения │

││аудита и т.д.) │

│└───────────────────────────────────────────────────────────────────────┘

│┌───────────────────────────────────────────────────────────────────────┐

├┤Формирование общего плана аудиторской проверки │

│└───────────────────────────────────────────────────────────────────────┘

│┌───────────────────────────────────────────────────────────────────────┐

├┤Заключение договора на оказание аудиторских услуг │

│└───────────────────────────────────────────────────────────────────────┘

│┌───────────────────────────────────────────────────────────────────────┐

└┤Составление программы аудиторской проверки │

└───────────────────────────────────────────────────────────────────────┘

Рисунок 2. Содержание этапа планирования аудита[38]

В ходе планирования следует составить общий план и программу аудита. В общем плане, который является рабочим документом аудитора, следует описать предполагаемые объем и порядок проведения проверки[39]. В МСА 300 и ФПСАД № 3 нет конкретной формы плана и программы аудиторской проверки. В них представлены показатели, которые необходимо принимать во внимание при разработке общего плана и программы аудита (табл. 1).

Таблица 1

Показатели, принимаемые во внимание при разработке общего плана и программы аудита[40]

|

N |

Показатель |

Вопрос |

|

1 |

2 |

3 |

|

1 |

Деятельность |

Особенности вида экономической деятельности |

|

Особенности деятельности |

||

|

Размер проверяемой организации, ее организационно- |

||

|

2 |

Система |

Учетная политика и ее изменения |

|

Влияние новых нормативных документов по бухгалтерскому учету и изменений в них на отражение в бухгалтерской отчетности результатов финансово-хозяйственной деятельности |

||

|

3 |

Оценка |

Оценка аудиторского риска и его составляющих |

|

Величина единого уровня существенности и порядок его распределения |

||

|

Выявление ключевых по риску объектов бухгалтерского |

||

|

4 |

Характер, |

Важность тех или иных объектов учета для проведения |

|

Влияние на организацию и методику проверки |

||

|

Существование службы внутреннего аудита и оценка ее деятельности |

||

|

Влияние на организацию проверки и ее трудоемкость |

||

|

5 |

Координация и |

Привлечение других аудиторских организаций |

Продолжение таблицы 1

|

1 |

2 |

3 |

|

Необходимость привлечения экспертов |

||

|

Количество и квалификация специалистов, необходимых |

||

|

Привлечение внутренних контролеров (аудиторов) |

||

|

6 |

Прочие аспекты |

Возможность того, что непрерывность деятельности |

|

Наличие событий после отчетной даты, связанных сторон, |

||

|

Особенности специфики проверки при подготовке |

||

|

Сроки подготовки отчетных документов по результатам проверки и порядок представления (передачи) их |

Планы проверки отличаются в первую очередь в зависимости от особенностей предприятий по видам экономической деятельности и объектов учета[41]. Так, объектами аудита при проверке торговых организаций будут товары, издержки обращения, продажи, промышленных предприятий - процессы заготовления материалов, производство продукции, выпуск готовой продукции и ее продажи, сельскохозяйственных предприятий - дополнительно земли, многолетние насаждения, молодняк животных и животные на откорме, затраты на производство продукции растениеводства, животноводства, строительных организаций - затраты на производство строительных работ, накладные расходы[42].

В начале процесса планирования следует определить объекты аудиторской проверки[43]. Они будут отличаться от объектов учета, так как в аудите объекты проверки являются более укрупненными. Объектами бухгалтерского учета являются имущество, хозяйственные процессы и хозяйственные операции. Исходя из этого, учет ведется от первичного документа, в котором фиксируется объект учета, далее, посредством группировки, к бухгалтерским счетам, регистрам учета и бухгалтерской отчетности[44].

Поскольку целью аудита является выражение мнения о степени достоверности бухгалтерской финансовой отчетности, то объектами аудита являются в первую очередь формы отчетности. Проверка должна строиться от отчетных форм к счетам и документам. Так, при проверке строк бухгалтерского баланса «Нематериальные активы», «Основные средства», «Прочие внеоборотные активы», «Запасы» следует исходить из процессов заготовления, производства, продажи[45].

Ниже представлена предлагаемая форма общего плана аудита (табл. 2). В общем плане в постоянных реквизитах предлагаем добавить строку «Отчетный период». В самой табл. 2 предлагается наименование колонки 2 изменить исходя из определенных на стадии планирования объектов аудита, а также ввести колонку «Наименование нормативных документов, регламентирующих учет» того или иного объекта. Считаем, что в данную форму документа следует включить ссылку на законодательные и нормативные документы исходя из представленной в п. 2 ст. 13 Федерального закона от «Об аудиторской деятельности» [46] обязанности аудиторов предоставлять по требованию аудируемого лица обоснования замечаний и выводов аудиторов. Для того чтобы делать выводы и обосновывать их, следует, по мнению автора, на стадии планирования определить законодательные и нормативные документы, на основании которых будет проводиться проверка[47].

Таблица 2

Общий план аудита бухгалтерской отчетности[48]

|

|

Разделы |

|

|

Наименование |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

Планируемые виды работ, исходя из определенных выше объектов проверки, могут включать, например, проверку бухгалтерского баланса, в том числе «Нематериальные активы», «Основные средства» и другие строки[49].

По ФПСАД № 3 «Планирование аудита» форма и содержание общего плана могут меняться в зависимости от масштабов и специфики деятельности, принадлежности по видам экономической деятельности аудируемого лица, сложности проверки и конкретных способов и приемов, применяемых аудитором.

Подводя итог, можно сказать, что формирование общего плана и программы аудита - сложный организационный процесс, от которого зависит качество предстоящей аудиторской проверки[50].

Выводы. Аудит - независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности. Такое определение аудита изложено в Федеральном законе от № 307-ФЗ «Об аудиторской деятельности».

Аудит является инструментом по независимой оценке деятельности организации, гарантом получения достоверной информации о ее финансовом состоянии. Но это возможно только при условии качественного проведения аудиторской проверки.

Согласно ст. 7 Федерального закона «Об аудиторской деятельности» в настоящее время в России установлена двухуровневая система стандартизации аудиторской деятельности: Федеральные стандарты аудиторской деятельности (ФСАД); Стандарты аудиторской деятельности саморегулируемых организаций аудиторов (САД).

Глава 2. Внутренний и внешний аудит на современных предприятиях

2.1. Организация внутреннего аудита

Внутренний финансовый контроль, осуществляемый на предприятии перед составлением годовой бухгалтерской отчетности, позволит избежать ошибок (вовремя их исправить) и обеспечить достоверность отражения данных в учете и отчетности[51]. Обеспечение внутреннего финансового контроля является особо важной процедурой для предприятия. Порядок организации и обеспечения (осуществления) внутреннего финансового контроля устанавливается в составе учетной политики. Как правило, в нем указываются общие цели и задачи функционирования системы внутреннего финансового контроля, направления и формы его проведения, когда, с какой целью и кем осуществляются контрольные мероприятия, порядок проведения таких мероприятий, оформления их результатов[52].

Внутренний аудит перед составлением годовой отчетности осуществляется путем проверки и анализа учетных данных, бухгалтерских документов, имущества и иных необходимых процедур[53].

По результатам проведения контрольных мероприятий главным бухгалтером (или лицом, уполномоченным руководителем) разрабатывается план мероприятий по устранению выявленных недостатков и нарушений с указанием сроков и ответственных лиц, который утверждает руководитель учреждения. Впоследствии главный бухгалтер информирует руководителя о выполнении данных мероприятий или их невыполнении с указанием причин[54].

Все хозяйственные операции, совершенные в рамках деятельности автономного учреждения, при ведении бухгалтерского и налогового учета должны быть подтверждены первичными учетными документами и отражены в регистрах бухгалтерского учета[55].

При проверке первичных учетных документов следует обращать внимание на их наличие, применяемые формы, правильность и полноту заполнения всех предусмотренных в них реквизитов (в том числе наличие подписей уполномоченных лиц и их расшифровок). Документы, которыми оформляются хозяйственные операции с денежными средствами, должны содержать подписи руководителя учреждения и главного бухгалтера или уполномоченных ими на то лиц[56]. Также подписи главного бухгалтера или уполномоченного им на то лица должны обязательно быть в расчетных документах, документах, оформляющих финансовые вложения, договорах займа, кредитных договорах за исключением документов, особенности оформления которых определяются законами и (или) нормативными правовыми актами РФ[57].

Порядок проведения инвентаризации закрепляется в учетной политике учреждения. Обычно он устанавливается в соответствии с Методическими указаниями по инвентаризации № 49. При проведении инвентаризации нефинансовых и финансовых активов осуществляется проверка наличия имущества и полноты отражения учетных данных по ним[58]. Данное мероприятие является обязательным перед составлением годовой бухгалтерской отчетности[59].

Ревизии подлежат:

1) основные средства, нематериальные активы, материальные запасы (в том числе товарно-материальные ценности, находящиеся на ответственном хранении и арендованные);

2) денежные средства, денежные документы и бланки строгой отчетности;

3) расчеты с бюджетом, покупателями, поставщиками, подотчетными лицами, работниками, другими дебиторами и кредиторами[60].

При осуществлении внутреннего контроля, прежде всего, проверяется правильность оформления и отражения результатов инвентаризации в бухгалтерском и налоговом учете, а именно: по оприходованию излишков; по отнесению недостач на счет виновных лиц либо их списанию со счетов бухгалтерского учета[61].

2.2. Внешний аудит, его место и значение в современных условиях

Внешний аудит – это аудит, проводимый аудиторскими организациями или индивидуальными аудиторами. Основная цель аудита – установление достоверности бухгалтерской (финансовой) отчетности экономических субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам[62].

Основные задачи аудиторской проверки: подтверждение достоверности отчетов или констатация их недостоверности; контроль за соблюдением законодательства и нормативных документов, регулирующих правила ведения учета и составления отчетности, методологии оценки активов, обязательств и собственного капитала; подтверждение полноты, достоверности и точности отражения в учете и отчетности затрат, доходов и финансовых результатов деятельности предприятия за проверяемый период. Основные задачи аудита могут дополняться обусловленными договором с клиентом выявлением резервов лучшего использования средств, финансовых резервов и заемных средств, анализом правильности исчисления налогов, разработкой мероприятий по улучшению финансового состояния предприятия, оптимизации затрат и результатов деятельности, доходов и расходов[63].

Аудиторы в процессе своей деятельности решают также ряд задач, связанных с оказанием аудиторских услуг: проверка ведения бухгалтерского учета и составления отчетности, законности хозяйственных операций; помощь в организации бухгалтерского учета; помощь в восстановлении и ведении бухгалтерского учета, составлении бухгалтерской отчетности; помощь в налоговом планировании и расчете налогов; консультирование по отдельным вопросам ведения учета и составления отчетности; экспертные оценки и анализ результатов хозяйственной деятельности; консультирование по широкому кругу финансовых и правовых вопросов, маркетингу, менеджменту, технологическое и экологическое консультирование; разработку учредительных документов; предоставление информации о будущих партнерах; информационное обслуживание клиентов и другие услуги.

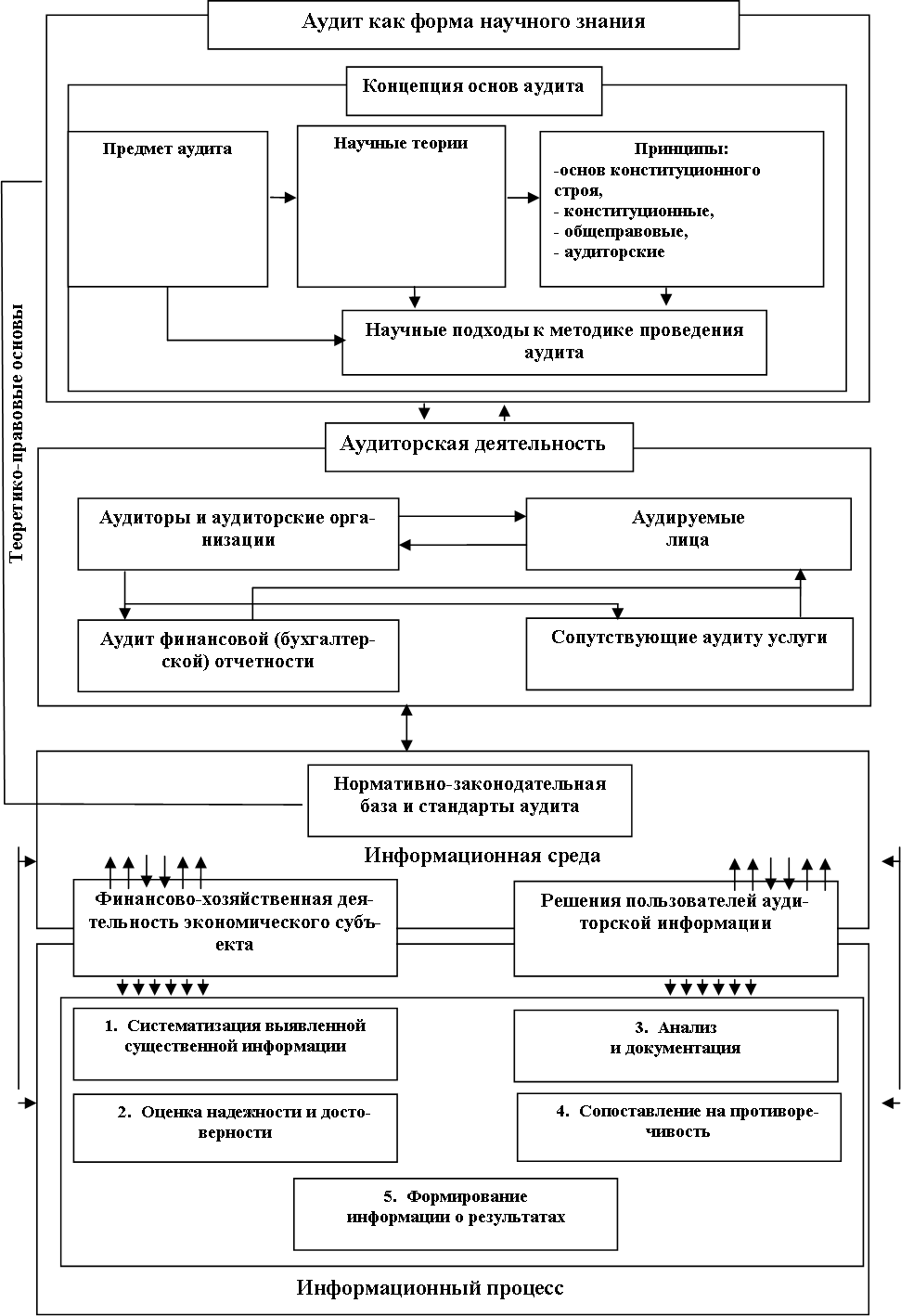

Система аудита не может быть представлена как простая совокупность его элементов[64]. Она является дифференцированной системой, основанной на принципах и концепции аудита (рис. 3). Основное содержание в данной системе (структуре) характеристик заключается в следующем. Аудит как форма научного знания отражает систему идей, принципов, методов, объясняющих исследуемую область общественных отношений, а вместе с нормативно-законодательной базой и стандартами аудита формирует его теоретико-правовые основы[65].

Рисунок 3. Структура аудита[66]

Одним из элементов системы аудита, в том числе бухгалтерской экспертизы являются его принципы. Традиционный подход к характеристике принципов аудита предполагает выделение трех групп принципов: профессиональные базовые; принципы, разграничивающие собственно аудит и сопутствующие аудиту услуги; этические. В целом данные принципы по существу определялись как профессиональные аудиторские. Однако устоявшаяся классификация принципов аудита методологически некорректна по следующим причинам: во-первых, не определены критерии их классификации, во-вторых, вне поля зрения исследователей остались конституционно-правовые принципы, а также принципы, на которых базируются сопутствующие аудиту услуги. Вызывает сомнение включение в систему этических принципов таких принципов, как независимость, профессиональная компетенция, конфиденциальность[67]. Это, безусловно, правовые принципы, вытекающие из содержания норм Гражданского кодекса Российской Федерации, Арбитражного кодекса Российской Федерации и Федерального закона «Об аудиторской деятельности» в Российской Федерации.

Для понимания и объяснения сущности аудита необходимо знание всех принципов. Аудит как культурно-исторический и экономический феномен определяется, прежде всего, конституционным порядком[68]. Широкий подход к осмыслению принципов аудита, в том числе бухгалтерской экспертизы позволяет разделить их на общеметодологические принципы (основ конституционного строя, конституционные), общеправовые и аудиторские, которые можно разделить на содержательные и процедурные[69].

Когда в применении к некой сфере общественных отношений говорится о «порядке», под этим обычно понимается набор правил, регулирующих структуру данной сферы и совокупность связанных с ней институтов. Под этим понимается экономический, а также общественный, государственный, правовой, культурный и иной порядок. К примеру, под экономическим порядком следует понимать совокупность всех правил организационного устройства народного хозяйства, и ответственных за это институтов, в том числе и института аудиторства. Это понятие определяет реальность экономического строя и целенаправленной деятельности в данной стране. Оно предполагает также наличие у отдельных людей и их социальных групп определенного идеального представления, некоего образца. Экономический порядок обычно находит отражение в конституции, законах и предписаниях, то есть в законодательных нормах и упорядочивающих принципах. Экономический порядок «строится» с учетом знаний об экономических законах. С другой стороны, и сам порядок влияет на их действие, а, следовательно, на хозяйственную деятельность[70].

Упорядочивающие принципы содержат конституции любых стран, в том числе и Конституция Российской Федерации. К таким принципам, составляющим основу конституционного строя, можно отнести принцип верховенства Конституции Российской Федерации и федеральных законов на всей территории Российской Федерации (ч.2. ст.4) и принцип прямого действия Конституции Российской Федерации (ч.2. ст.15).

Необходимо отметить, что основы конституционного строя определяют такие конституционные принципы, как принцип непосредственного действия прав и свобод человека и гражданина, принцип равенства всех форм собственности перед законом (ч.2. ст.8), принцип приоритета международных норм, договоров над внутринациональным законодательством (в том числе и в сфере аудита), принцип федерализма в сфере аудита. Эти принципы определены в основах конституционного строя России[71]. Законодатель, формулируя нормы конституционного строя, исходил из понимания их императивности, то есть непоколебимости и верховенства по отношению к другим нормам Конституции Российской Федерации[72].

Таким образом, принципы основ конституционного строя предопределили содержание всех конституционных принципов, регулирующих сферу аудита, таких, к примеру, как принцип нераспространения информации о частной жизни лица без его согласия (ч.1, ст. 24); принцип доступности информации для лица, затрагивающего его права и свободы (ч.2 ст.24); принцип права частной собственности (ст. 35); принцип возмещения государством вреда, причиненного незаконными действиями (бездействием органов государственной власти или их должностных лиц (ст. 53) [73].

Кроме того, следует заключить, что в настоящее время в Российской Федерации принципы аудиторской деятельности получили развитие не в законах, а в подзаконных нормативных актах, например, стандартах аудита, что позволяет неоднозначно толковать их правоприменителями.

Выводы.

Внутренний аудит — это способ независимой оценки эффективности деятельности организации и органов ее управления. Внешний аудит — это проверка финансово-хозяйственной документации и фактического содержания деятельности компании внештатными, юридически независимыми структурами. Как правило, это специализированные организации, которые входят в официальные объединения аудиторов. Главная задача внешнего

аудита — проведение объективной, независимой оценки деятельности фирмы, выявление недоработок в части ведения документации и организации бизнес-процессов.

Глава 3. Аудит на предприятии ООО «МИБА Стройинвест» (на примере аудита производственных запасов)

3.1. Изучение и оценка системы бухгалтерского учета и внутреннего контроля производственных запасов

Общество с ограниченной ответственностью «МИБА Стройинвест» образовано 3 сентября 2003 г. Основной вид деятельности предприятия: строительство производственных и гражданских объектов.

ООО «МИБА Стройинвест» не является объектом обязательного аудита.

Во время проведения аудиторской проверки очень важно изучить и оценить систему внутреннего контроля (далее - СВК) предприятия, так как полученные данные могут повлиять на подход к проведению аудиторской проверки. Аудитор должен руководствоваться федеральным правилом (стандартом) аудиторской деятельности №8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности». Перечень исследуемых вопросов приведен в рабочем документе «Тест средств системы внутреннего контроля» (таблица 3).

По данным таблицы 3 можно сделать вывод о достаточно высоком уровне организации внутреннего контроля на предприятия, что снижает риск аудитора. Однако отметим, что на предприятии отсутствует отдел внутренних ревизий; план проведения специальных внутренних проверок не разработан, такие проверки не проводятся.

Для оценки организации учета материально-производственных запасов составлен вопросник (таблица 4).

Таблица 3

Тест системы внутреннего контроля[74]

|

Содержание вопроса |

Ответы |

||

|

Да |

Нет |

Примечания |

|

|

Существует ли организационный план и список сотрудников отделов? Имеется ли описание и четкое разделение функций каждого сотрудника в форме инструкций и указаний; знают ли сотрудники об их существовании? Написаны ли инструкции доступным, понятным языком? Существует ли на предприятии отдел внутренней ревизии? Разработан ли план проведения специальных внутренних проверок; если разработан, то выполняется ли он? Используются ли в бухгалтерском учете компьютерные программы? Сравниваются ли данные аналитического и синтетического учета? Организовано ли архивирование первичных документов? Связан ли поиск нужного документа с большими затратами времени? Информированы ли сотрудники о порядке передачи и приемки дел во время их замены (отпуск, болезнь)? |

* * * * * * * |

* * * |

«1С:Бухгалтерия» Ежеквартально, без документирования |

Таблица 4

Вопросник при проверке учета МПЗ[75]

|

№ |

Вопрос |

Да |

Нет |

|

1 |

2 |

3 |

4 |

|

1 |

На предприятии применяется номенклатура-ценник |

да |

|

|

2 |

На предприятии определены лица, отвечающие за приемку, сохранность и отпуск материалов |

да |

|

|

3 |

С материально-ответственными лицами заключены договоры о материальной ответственности |

да |

|

|

4 |

Для материально-ответственных лиц разработаны должностные инструкции |

да |

|

|

5 |

Соблюдается ли установленный порядок подбора кадров для работы в складском хозяйстве |

нет |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

|

6 |

На предприятии утвержден список должностных лиц, имеющих право подписи документов по движению материалов |

да |

|

|

7 |

Образцы подписей лиц, имеющих право подписи на документах по движению материалов имеется на складах |

да |

|

|

8 |

Склады оборудованы охранной и пожарной сигнализацией |

да |

|

|

9 |

Склады специализированы по видам материалов |

нет |

|

|

10 |

Своевременно и регулярно ли сдаются материальные отчеты материально ответственными лицами |

нет |

|

|

11 |

Проводятся ли инвентаризации материальных ценностей: а) перед составлением годовой бухгалтерской отчетности б) при смене материально ответственных лиц в) при стихийных бедствиях г) при выявлении расхождений между данными бухгалтерского и |

да |

|

|

12 |

Обеспечен ли каждый вид материалов на складе соответствую ярлыком |

да |

|

|

13 |

Выявлялись ли при проведении инвентаризаций: излишки, недостачи, пересортица, порча ценностей |

да |

|

|

14 |

Выявлялись ли лица, виновные в образовании этих отклонений |

да |

|

|

15 |

Принимались ли меры в отношении этих лиц |

да |

|

|

16 |

Правильно ли отражены результаты инвентаризации в бухгалтерском |

да |

|

|

17 |

Оприходование материальных запасов производится: а) своевременно б) полностью |

да |

|

|

18 |

На склад приходуются сэкономленные материалы, возвратные отходы, отходы от ликвидации основных средств |

да |

|

|

19 |

Своевременно ли производится оплата поставщикам |

да |

|

|

20 |

Правильно ли ведется учет расчетов по НДС |

да |

|

|

21 |

На складе установлены нормативы запасов материалов |

да |

|

|

21 |

Нормативы запаса материалов соблюдаются |

да |

|

|

23 |

Правильно ли ведется учет расчетов по налогу на сверхнормативные запасы |

да |

|

|

24 |

Правильно ли ведутся учет и списание транспортно-заготовительных расходов |

да |

|

|

25 |

Правильно ли оформляются документы по поступлению и расходу материалов, а также по их внутреннему перемещению |

да |

|

|

26 |

Соответствуют ли итоговые суммы, отраженные в ведомостях учета |

да |

|

|

27 |

Имеются ли на предприятии утвержденные нормы расхода материалов |

да |

|

|

28 |

Соблюдаются ли эти нормы |

нет |

|

|

29 |

Имеются ли объяснительные работников в случае перерасхода материалов |

да |

По результатам проверки организации учета материально-производственных запасов выявлены следующее факты, повышающие аудиторский риск:

1) установленный порядок подбора кадров для работы в

складском хозяйстве не соблюдается. Таким образом, существует риск хищений со складов предприятия;

2) склады не специализированы по видам материалов;

3) имеют место факты несоблюдения норм расхода материалов.

На основе данных, представленных в таблице 4 можно прийти к выводу, что аудиторский риск средний.

3.2. Расчет уровня существенности и аудиторского риска

Уровень существенности определяется на основании федерального правила (стандарта) №4 «Существенность в аудите». В связи с тем, что федеральное правило (стандарт) №4 не содержит примера расчета уровня существенности, так как порядок его расчета должен регламентироваться внутрифирменными правилами, то можно воспользоваться правилом (стандартом) «Существенность и аудиторский риск » одобренным Комиссией по аудиторской деятельности при Президенте РФ. Для расчета уровня существенности использованы данные бухгалтерского баланса предприятия и отчета о финансовых результатах. Исходные данные для расчета уровня существенности представлены в табл. 5.

Для приведения показателей, представленных в таблице 5, в соответствие с показателем выручки от продаж, скорректируем:

- показатель «Капитал и резервы» на коэффициент 25: 1 613,50 * 25 = 40 337,50 тыс.руб.;

- показатель «Сумма активов» на коэффициент 2: 15 374,50 * 2 = 30 749,00 тыс.руб.

Рассчитанные показатели удовлетворяют требованиям об однородности уже составленной совокупности.

Таблица 5

Данные для расчета общего уровня существенности[76]

|

Показатель |

2014 год, |

2015 год, |

Значение |

|

Выручка от продаж |

44236 |

37225 |

40730,50 |

|

Капитал и резервы |

1940 |

1287 |

1613,50 |

|

Сумма активов |

17121 |

13628 |

15374,50 |

Расчет уровня существенности представлен в таблице 6.

Таблица 6

Определение уровня существенности[77]

|

Показатель |

Значение |

Критерии, % |

Значение, |

|

Выручка от продаж |

40730,50 |

2 |

814,61 |

|

Капитал и резервы |

40337,50 |

5 |

2016,88 |

|

Сумма активов |

30749,50 |

2 |

614,99 |

Значение уровня существенности составит 1 148,83 тыс. руб. [(814,61 + 2 016,88 + 614,99) : 3]. Полученное значение округляем и используем 1 000 тыс. руб. как показатель уровня существенности. Различие между значением уровня существенности до и после округления составляет 12,96 %, что находится в пределах 20%.

Далее рассчитаем уровень существенности для строки «Запасы» в бухгалтерском балансе. Значение по строке «Запасы» на 31.12.2015 г. составляет 4361 тыс.руб., или 32,00 % от общей суммы активов предприятия. Таким образом, уровень существенности по статье «Запасы» составляет: 1 000 * 32,00 % = 320 тыс.руб.

Для сокращения временных затрат на проверку операций необходимо произвести выборку данных, которые составят проверяемую совокупность. Выборку необходимо производить исходя из доли статьи баланса в валюте баланса. Так как наибольшая деловая активность наблюдается в период с марта по июль, детальной проверке подвергнется 2 квартал 2015 г, на который придется 70 % проверяемой совокупности. Остальные 30 % распределены между остальными кварталами 2015 г., на каждый из которых приходится по 10 % совокупности.

3.3. План и программа аудита

Разработка плана и программы аудита проводится на основании федерального правила (стандарт) №3 «Планирование аудита». На основе оценки системы внутреннего контроля, уровня существенности и аудиторского риска разработан план аудита, описывающий предполагаемые объем и порядок проведения аудиторской проверки.

План аудита

|

Проверяемая организация Период аудита Количество человеко-часов Руководитель аудиторской группы Планируемый аудиторский риск Планируемый уровень существенности |

ООО «МИБА Стройинвест» с 01.01.2015 г. по 31.12.2015 г. 240 Иванов И.И. 4%

|

||||

|

№ п/п |

Планируемые виды работ (комплексы задач) |

Период проведения |

Исполнители |

||

|

1 |

Аудит операций по поступлению материальных ценностей |

Петров В.В. |

|||

|

2 |

Аудит аналитического учета движения материальных ценностей на складе предприятия |

Смирнова А.А. |

|||

|

3 |

Аудит учета использования материальных ценностей, списания недостач, потерь и хищений |

Петров В.В. |

|||

|

4 |

Аудит сводного учета материальных ценностей |

Смирнова А.А. |

|||

|

5 |

Проведения анализа использования материальных ценностей |

Смирнова А.А. |

|||

Программа аудита включает в себя перечень аудиторских процедур, применяемых в конкретной аудиторской проверке, а также их характер, сроки проведения.

Таблица 7

Программа аудита[78]

|

Проверяемая организация |

ООО «МИБА Стройинвест» |

|

Период проведения аудита |

|

|

Количество человеко-часов |

240 |

|

Руководитель аудиторской группы |

Иванов И.И. |

|

Состав аудиторской группы |

Петров В.В., Смирнова А.А. |

|

Планируемый аудиторский риск |

Средний |

|

Планируемый уровень существенности |

320 тыс.руб. |

|

Наименование процедуры |

Рабочий документ |

Раздел аудита |

|

Существование и полнота |

||

|

Проверка совпадения дат при списании материалов на основе сопоставления накладных на отпуск материалов в производство, лимитно-заборных карт и ведомостей по счету 10 «Материалы» и 20 «Основное производство» |

Аудит МПЗ |

|

|

Проверка совпадения дат при списании материалов, ранее переданных в переработку на основе сопоставления накладных на отпуск материалов на сторону и ведомостей по счету 10 «Материалы» |

Аудит МПЗ |

|

|

Проверка правильности оформления недостач материалов |

Аудит материалов |

|

|

Возникновение |

||

|

Проверка совпадения дат при оприходовании МПЗ на основе сопоставления приходных накладных на материалы, ведомостей по счету 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», главной книги |

Аудит материалов |

|

|

Проверка документального подтверждения внутреннего перемещения МПЗ |

Аудит материалов |

|

|

Проверка отражения в учете оприходования запчастей, лома и других отходов от ликвидации основных средств |

Аудит материалов |

|

|

Права и обязательства |

||

|

Соблюдение правил выдачи доверенностей на получение материальных ценностей на основе выборочной проверки доверенностей (форма М-2) |

Аудит МПЗ |

|

|

Анализ документов, подтверждающих обременение прав собственности на ПМЗ |

Аудит МПЗ |

|

Продолжение таблицы 7

|

1 |

2 |

3 |

|

Используемая первичная документация по учету материалов (проверка первичной документации по учету материалов: формы М-2, М-4, М-11 и др.) |

Аудит материалов |

|

|

Проверка соблюдения порядка выдачи спецодежды и спецобуви в бесплатное пользование |

Аудит МПЗ |

|

|

Стоимостная оценка |

||

|

Соответствие цен на приобретаемые МПЗ условиям договора на основе сопоставления договоров на поставку материалов, накладных и счетов-фактур |

Аудит МПЗ |

|

|

Проверки точности созданного резерва под снижение стоимости материальных ценностей на основе проверки ведомости по счету 10 «Материалы», учетной политики организации |

Аудит материалов |

|

|

Правильность определения фактической себестоимости материалов при их списании (реализации) на основе сопоставления Учетной политики организации, лимитно-заборных карт, накладных на отпуск материалов на строну и в производство |

Аудит материалов |

|

|

Проверка правильности определения стоимости МПЗ, выраженной в условных единицах |

Аудит материалов |

|

|

Проверка правильности формирования расходов на ремонт и очистку тары на основе заказов-нарядов на ремонт тары, актов приемки выполненных работ, накладных на списание материалов на ремонт тары |

Аудит материалов |

|

|

Проверка на предмет обоснованности списания материалов на основе сопоставления накладных на отпуск материалов, распоряжений руководства |

Аудит МПЗ |

|

|

Проверка правильности оформления пересортицы на основе сопоставления ведомостей по счету 10 «Материалы», актов инвентаризаций |

Аудит материалов |

|

|

Изучение применяемых вариантов списания потерь МПЗ (изучение Учетной политики организации) |

Аудит МПЗ |

|

|

Проверка обоснованности списания потерь МПЗ на основе проверки счета 10 «Материалы» и актов инвентаризаций |

Аудит материалов |

|

|

Анализ транспортно-заготовительных расходов на основе проверки субсчета «ТЗР» счета 10 «Материалы», справок бухгалтерии |

Аудит материалов |

|

|

Расчет увеличения стоимости ТМЦ на сумму уплаченных процентов по долговым обязательствам |

Аудит МПЗ |

|

|

Проверка правильности формирования стоимости МПЗ, созданных в процессе деятельности организации на основе проверки по счетам 10 «Материалы», 20 «Основное производство» |

||

|

Измерение |

||

|

Анализ МПЗ на предмет наличия излишних и ненужных запасов на основе инвентаризации материалов |

Аудит МПЗ |

|

|

Проверка соответствия данных складского учета материальных ценностей данным бухгалтерского учета на основе сопоставления карточек учета материалов на складе и данных по счету 10 «Материалы» в бухгалтерии |

Аудит материалов |

|

|

Представление и раскрытие |

||

Продолжение таблицы 7

|

1 |

2 |

3 |

|

Аудит тождественности показателей бухгалтерской отчетности и регистров БУ |

Аудит МПЗ |

|

|

Правильность отражения и раскрытия в бухгалтерской отчетности информации о материально-производственных запасов на основе сопоставления данных по счету 10 «Материалы», главной книги, Бухгалтерского баланса (форма № 1) |

Аудит МПЗ |

Выводы.

В третьей главе курсовой работе проведен аудит аудита материально-производственных запасов ООО «МИБА Стройинвест».

Оценка система внутреннего контроля предприятия проведена с помощью теста. По результатам проверки сделан вывод о достаточно высоком уровне организации внутреннего контроля на предприятия, что снижает риск аудитора. Однако, по результатам проверки организации учета материально-производственных запасов выявлены факты, повышающие аудиторский риск: 1) установленный порядок подбора кадров для работы в складском хозяйстве не соблюдается (существует риск хищений со складов предприятия); 2) склады не специализированы по видам материалов; 3) имеют место факты несоблюдения норм расхода материалов. В целом аудиторский риск оценен как средний.

Для расчета уровня существенности использованы данные бухгалтерского баланса предприятия и отчета о финансовых результатах. Уровень существенности по статье «Запасы» составил 320 тыс.руб.

Для сокращения временных затрат на проверку операций проведена выборка данных. Так как наибольшая деловая активность предприятия наблюдается с марта по июль, детальной проверке решено подвергнуть 2 квартал 2015 г, (70 % проверяемой совокупности). На другие кварталы 2015 г. приходится 30 % проверяемой совокупности (по 10 % на квартал).

Разработка плана и программы аудита проведена на основании федерального правила (стандарт) №3 «Планирование аудита».

Заключение

Аудит - независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности. Такое определение аудита изложено в Федеральном законе от № 307-ФЗ «Об аудиторской деятельности».

Аудит является инструментом по независимой оценке деятельности организации, гарантом получения достоверной информации о ее финансовом состоянии. Но это возможно только при условии качественного проведения аудиторской проверки.

Согласно ст. 7 Федерального закона «Об аудиторской деятельности» в настоящее время в России установлена двухуровневая система стандартизации аудиторской деятельности: Федеральные стандарты аудиторской деятельности (ФСАД); Стандарты аудиторской деятельности саморегулируемых организаций аудиторов (САД).

Внутренний аудит — это способ независимой оценки эффективности деятельности организации и органов ее управления. Внешний аудит — это проверка финансово-хозяйственной документации и фактического содержания деятельности компании внештатными, юридически независимыми структурами. Как правило, это специализированные организации, которые входят в официальные объединения аудиторов. Главная задача внешнего

аудита — проведение объективной, независимой оценки деятельности фирмы, выявление недоработок в части ведения документации и организации бизнес-процессов.

Оперативное и эффективное проведение аудиторской проверки требует предварительной работы, планирования и составления программы аудита. Свою работу аудиторы должны начинать с ознакомления с проверяемым экономическим субъектом, для чего изучают учредительные документы, виды деятельности, учетную политику организации и т.д. Необходимо ознакомиться также с отчетностью, ее основными показателями, с тем, чтобы выявить масштабы деятельности организации и результаты ее работы за исследуемый период.

Целью любой аудиторской проверки являются обнаружение недочетов в бухгалтерской и финансовой работе организации, а также разработка рекомендаций и конкретных предложений. Виды аудита и услуг, сопутствующих аудиту направлены на достижение целей аудиторской проверки и четко регламентированы в современном отечественном законодательстве.

В третьей главе курсовой работе проведен аудит аудита материально-производственных запасов ООО «МИБА Стройинвест».

Оценка система внутреннего контроля предприятия проведена с помощью теста. По результатам проверки сделан вывод о достаточно высоком уровне организации внутреннего контроля на предприятия, что снижает риск аудитора. Однако, по результатам проверки организации учета материально-производственных запасов выявлены факты, повышающие аудиторский риск: 1) установленный порядок подбора кадров для работы в складском хозяйстве не соблюдается (существует риск хищений со складов предприятия); 2) склады не специализированы по видам материалов; 3) имеют место факты несоблюдения норм расхода материалов. В целом аудиторский риск оценен как средний.

Для расчета уровня существенности использованы данные бухгалтерского баланса предприятия и отчета о финансовых результатах. Уровень существенности по статье «Запасы» составил 320 тыс.руб.

Для сокращения временных затрат на проверку операций проведена выборка данных. Так как наибольшая деловая активность предприятия наблюдается с марта по июль, детальной проверке решено подвергнуть 2 квартал 2013 г, (70 % проверяемой совокупности). На другие кварталы 2013 г. приходится 30 % проверяемой совокупности (по 10 % на квартал).

Разработка плана и программы аудита проведена на основании федерального правила (стандарт) №3 «Планирование аудита».

Список литературы

- Федеральный закон от 30.12.2008 № 307-ФЗ (ред. от 03.07.2016) «Об аудиторской деятельности».

- Постановление Правительства РФ от 23.09.2002 № 696 (ред. от 22.12.2011) «Об утверждении федеральных правил (стандартов) аудиторской деятельности».

- Булавина Л.Н., Скляров И.Ю., Бездольная Т.Ю. Аудит. Ставрополь, 2011.

- Голодова Ю.С. Рынок аудиторских услуг России: анализ результатов, проблем и перспектив // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2010. № 8. С. 86-90.

- Ершов А.А. Аудит как вид финансового контроля // Финансовое право. 2010. № 10. С. 17-21.

- Кабашкин В.А., Аннаева А.А. Роль внутреннего аудита в обеспечении устойчивого развития // Международный бухгалтерский учет. 2010. № 18.

- Ногай Е.А. Аудит в современной России // Международный научно-исследовательский журнал. 2014. № 4-3 (23). С. 64-65.

- Подольский В.И. Аудит. учебник для студентов образовательных учреждений среднего профессионального образования / В. И. Подольский, А. А. Савин, Л. В. Сотникова ; под ред. В. И. Подольского. Москва, 2011. Сер. Среднее профессиональное образование. Экономика и управление (7-е изд., стер.)

- Рогуленко Т.М., Пономарева С.В., Бодяко А.В. Аудит. учебник / Москва, 2014. Сер. Бакалавриат (2-е издание, переработанное)

- Суворова С.П., Ханенко М.Е. Внутренний аудит в системе управленческих задач организации // Экономические и гуманитарные науки. 2011. № 7. С. 50-58.

- Турищева Т.Б.Внутренний аудит в системе внутреннего контроля организации // Международная торговля и торговая политика. 2011. № 4. С. 86-92.

- Фомина Л.В. Аудит // Международный журнал прикладных и фундаментальных исследований. 2011. № 7. С. 156.

- Ханенко М.Е., Рязанцева Т.В. Аудит: сущность и необходимость на современном этапе развития экономики // Научные записки ОрелГИЭТ. 2012. № 2 (6). С. 120-123.

-

Федеральный закон от 30.12.2008 № 307-ФЗ (ред. от 03.07.2016) «Об аудиторской деятельности». ↑

-

Ершов А.А. Аудит как вид финансового контроля // Финансовое право. 2010. № 10. С. 17-21. ↑

-

Фомина Л.В. Аудит // Международный журнал прикладных и фундаментальных исследований. 2011. № 7. С. 156. ↑

-

Ершов А.А. Аудит как вид финансового контроля // Финансовое право. 2010. № 10. С. 17-21. ↑

-

Подольский В.И. Аудит. учебник для студентов образовательных учреждений среднего профессионального образования / В. И. Подольский, А. А. Савин, Л. В. Сотникова ; под ред. В. И. Подольского. Москва, 2011. Сер. Среднее профессиональное образование. Экономика и управление (7-е изд., стер.) ↑

-

Фомина Л.В. Аудит // Международный журнал прикладных и фундаментальных исследований. 2011. № 7. С. 156. ↑

-

Фомина Л.В. Аудит // Международный журнал прикладных и фундаментальных исследований. 2011. № 7. С. 156. ↑

-

Голодова Ю.С. Рынок аудиторских услуг России: анализ результатов, проблем и перспектив // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2010. № 8. С. 86 - 90. ↑

-

Подольский В.И. Аудит. учебник для студентов образовательных учреждений среднего профессионального образования / В. И. Подольский, А. А. Савин, Л. В. Сотникова ; под ред. В. И. Подольского. Москва, 2011. Сер. Среднее профессиональное образование. Экономика и управление (7-е изд., стер.) ↑

-

Булавина Л.Н., Скляров И.Ю., Бездольная Т.Ю. Аудит. Ставрополь, 2011. ↑

-

Ханенко М.Е., Рязанцева Т.В. Аудит: сущность и необходимость на современном этапе развития экономики // Научные записки ОрелГИЭТ. 2012. № 2 (6). С. 120-123. ↑

-

Ершов А.А. Аудит как вид финансового контроля // Финансовое право. 2010. № 10. С. 17-21. ↑

-

Ханенко М.Е., Рязанцева Т.В. Аудит: сущность и необходимость на современном этапе развития экономики // Научные записки ОрелГИЭТ. 2012. № 2 (6). С. 120-123. ↑

-

Фомина Л.В. Аудит // Международный журнал прикладных и фундаментальных исследований. 2011. № 7. С. 156. ↑

-

Подольский В.И. Аудит. учебник для студентов образовательных учреждений среднего профессионального образования / В. И. Подольский, А. А. Савин, Л. В. Сотникова ; под ред. В. И. Подольского. Москва, 2011. Сер. Среднее профессиональное образование. Экономика и управление (7-е изд., стер.) ↑

-

Федеральный закон от 30.12.2008 № 307-ФЗ (ред. от 03.07.2016) «Об аудиторской деятельности». ↑

-

Ершов А.А. Аудит как вид финансового контроля // Финансовое право. 2010. № 10. С. 17-21. ↑

-

Постановление Правительства РФ от 23.09.2002 № 696 (ред. от 22.12.2011) «Об утверждении федеральных правил (стандартов) аудиторской деятельности». ↑

-

Фомина Л.В. Аудит // Международный журнал прикладных и фундаментальных исследований. 2011. № 7. С. 156. ↑

-

Подольский В.И. Аудит. учебник для студентов образовательных учреждений среднего профессионального образования / В. И. Подольский, А. А. Савин, Л. В. Сотникова ; под ред. В. И. Подольского. Москва, 2011. Сер. Среднее профессиональное образование. Экономика и управление (7-е изд., стер.) ↑

-

Ханенко М.Е., Рязанцева Т.В. Аудит: сущность и необходимость на современном этапе развития экономики // Научные записки ОрелГИЭТ. 2012. № 2 (6). С. 120-123. ↑

-

Ханенко М.Е., Рязанцева Т.В. Аудит: сущность и необходимость на современном этапе развития экономики // Научные записки ОрелГИЭТ. 2012. № 2 (6). С. 120-123. ↑

-

Фомина Л.В. Аудит // Международный журнал прикладных и фундаментальных исследований. 2011. № 7. С. 156. ↑

-

Федеральный закон от 30.12.2008 № 307-ФЗ (ред. от 03.07.2016) «Об аудиторской деятельности». ↑

-

Подольский В.И. Аудит. учебник для студентов образовательных учреждений среднего профессионального образования / В. И. Подольский, А. А. Савин, Л. В. Сотникова ; под ред. В. И. Подольского. Москва, 2011. Сер. Среднее профессиональное образование. Экономика и управление (7-е изд., стер.) ↑

-

Ханенко М.Е., Рязанцева Т.В. Аудит: сущность и необходимость на современном этапе развития экономики // Научные записки ОрелГИЭТ. 2012. № 2 (6). С. 120-123. ↑

-

Федеральный закон от 30.12.2008 № 307-ФЗ (ред. от 03.07.2016) «Об аудиторской деятельности». ↑

-

Фомина Л.В. Аудит // Международный журнал прикладных и фундаментальных исследований. 2011. № 7. С. 156. ↑

-

Ханенко М.Е., Рязанцева Т.В. Аудит: сущность и необходимость на современном этапе развития экономики // Научные записки ОрелГИЭТ. 2012. № 2 (6). С. 120-123. ↑

-

Федеральный закон от 30.12.2008 № 307-ФЗ (ред. от 03.07.2016) «Об аудиторской деятельности». ↑

-

Фомина Л.В. Аудит // Международный журнал прикладных и фундаментальных исследований. 2011. № 7. С. 156. ↑

-

Подольский В.И. Аудит. учебник для студентов образовательных учреждений среднего профессионального образования / В. И. Подольский, А. А. Савин, Л. В. Сотникова ; под ред. В. И. Подольского. Москва, 2011. Сер. Среднее профессиональное образование. Экономика и управление (7-е изд., стер.) ↑

-

Ершов А.А. Аудит как вид финансового контроля // Финансовое право. 2010. № 10. С. 17-21. ↑

-

Ханенко М.Е., Рязанцева Т.В. Аудит: сущность и необходимость на современном этапе развития экономики // Научные записки ОрелГИЭТ. 2012. № 2 (6). С. 120-123. ↑

-

Кабашкин В.А., Аннаева А.А. Роль внутреннего аудита в обеспечении устойчивого развития // Международный бухгалтерский учет. 2010. № 18. ↑

-

Ершов А.А. Аудит как вид финансового контроля // Финансовое право. 2010. № 10. С. 17-21. ↑

-

Фомина Л.В. Аудит // Международный журнал прикладных и фундаментальных исследований. 2011. № 7. С. 156. ↑

-

Подольский В.И. Аудит. учебник для студентов образовательных учреждений среднего профессионального образования / В. И. Подольский, А. А. Савин, Л. В. Сотникова ; под ред. В. И. Подольского. Москва, 2011. Сер. Среднее профессиональное образование. Экономика и управление (7-е изд., стер.) ↑

-

Булавина Л.Н., Скляров И.Ю., Бездольная Т.Ю. Аудит. Ставрополь, 2011. ↑

-

Ханенко М.Е., Рязанцева Т.В. Аудит: сущность и необходимость на современном этапе развития экономики // Научные записки ОрелГИЭТ. 2012. № 2 (6). С. 120-123. ↑

-

Булавина Л.Н., Скляров И.Ю., Бездольная Т.Ю. Аудит. Ставрополь, 2011. ↑

-

Ершов А.А. Аудит как вид финансового контроля // Финансовое право. 2010. № 10. С. 17-21. ↑

-

Ногай Е.А. Аудит в современной России // Международный научно-исследовательский журнал. 2014. № 4-3 (23). С. 64-65. ↑

-

Фомина Л.В. Аудит // Международный журнал прикладных и фундаментальных исследований. 2011. № 7. С. 156. ↑

-

Подольский В.И. Аудит. учебник для студентов образовательных учреждений среднего профессионального образования / В. И. Подольский, А. А. Савин, Л. В. Сотникова ; под ред. В. И. Подольского. Москва, 2011. Сер. Среднее профессиональное образование. Экономика и управление (7-е изд., стер.) ↑

-

Федеральный закон от 30.12.2008 № 307-ФЗ (ред. от 03.07.2016) «Об аудиторской деятельности». ↑

-

Ханенко М.Е., Рязанцева Т.В. Аудит: сущность и необходимость на современном этапе развития экономики // Научные записки ОрелГИЭТ. 2012. № 2 (6). С. 120-123. ↑

-

Ершов А.А. Аудит как вид финансового контроля // Финансовое право. 2010. № 10. С. 17-21. ↑

-

Подольский В.И. Аудит. учебник для студентов образовательных учреждений среднего профессионального образования / В. И. Подольский, А. А. Савин, Л. В. Сотникова ; под ред. В. И. Подольского. Москва, 2011. Сер. Среднее профессиональное образование. Экономика и управление (7-е изд., стер.) ↑

-

Булавина Л.Н., Скляров И.Ю., Бездольная Т.Ю. Аудит. Ставрополь, 2011. ↑

-

Булавина Л.Н., Скляров И.Ю., Бездольная Т.Ю. Аудит. Ставрополь, 2011. ↑

-

Суворова С.П., Ханенко М.Е. Внутренний аудит в системе управленческих задач организации // Экономические и гуманитарные науки. 2011. № 7. С. 50-58. ↑

-

Бубнова Э.А. Внутренний контроль и внутренний аудит: практика и развитие // Финансы. 2011. № 12. С. 23-26. ↑

-

Турищева Т.Б.Внутренний аудит в системе внутреннего контроля организации // Международная торговля и торговая политика. 2011. № 4. С. 86-92. ↑

-

Булавина Л.Н., Скляров И.Ю., Бездольная Т.Ю. Аудит. Ставрополь, 2011. ↑

-

Турищева Т.Б.Внутренний аудит в системе внутреннего контроля организации // Международная торговля и торговая политика. 2011. № 4. С. 86-92. ↑

-

Бубнова Э.А. Внутренний контроль и внутренний аудит: практика и развитие // Финансы. 2011. № 12. С. 23-26. ↑

-

Суворова С.П., Ханенко М.Е. Внутренний аудит в системе управленческих задач организации // Экономические и гуманитарные науки. 2011. № 7. С. 50-58. ↑

-

Турищева Т.Б.Внутренний аудит в системе внутреннего контроля организации // Международная торговля и торговая политика. 2011. № 4. С. 86-92. ↑

-

Суворова С.П., Ханенко М.Е. Внутренний аудит в системе управленческих задач организации // Экономические и гуманитарные науки. 2011. № 7. С. 50-58. ↑

-

Бубнова Э.А. Внутренний контроль и внутренний аудит: практика и развитие // Финансы. 2011. № 12. С. 23-26. ↑

-

Рогуленко Т.М., Пономарева С.В., Бодяко А.В. Аудит. учебник / Москва, 2014. Сер. Бакалавриат (2-е издание, переработанное) ↑

-

Ершов А.А. Аудит как вид финансового контроля // Финансовое право. 2010. № 10. С. 17-21. ↑

-

Булавина Л.Н., Скляров И.Ю., Бездольная Т.Ю. Аудит. Ставрополь, 2011. ↑

-

Рогуленко Т.М., Пономарева С.В., Бодяко А.В. Аудит. учебник / Москва, 2014. Сер. Бакалавриат (2-е издание, переработанное) ↑

-

Булавина Л.Н., Скляров И.Ю., Бездольная Т.Ю. Аудит. Ставрополь, 2011. ↑

-

Булавина Л.Н., Скляров И.Ю., Бездольная Т.Ю. Аудит. Ставрополь, 2011. ↑

-

Ершов А.А. Аудит как вид финансового контроля // Финансовое право. 2010. № 10. С. 17-21. ↑

-

Рогуленко Т.М., Пономарева С.В., Бодяко А.В. Аудит. учебник / Москва, 2014. Сер. Бакалавриат (2-е издание, переработанное) ↑

-

Ершов А.А. Аудит как вид финансового контроля // Финансовое право. 2010. № 10. С. 17-21. ↑

-

Булавина Л.Н., Скляров И.Ю., Бездольная Т.Ю. Аудит. Ставрополь, 2011. ↑

-

Рогуленко Т.М., Пономарева С.В., Бодяко А.В. Аудит. учебник / Москва, 2014. Сер. Бакалавриат (2-е издание, переработанное) ↑

-

Булавина Л.Н., Скляров И.Ю., Бездольная Т.Ю. Аудит. Ставрополь, 2011. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

- Понятие и виды ценных бумаг (Глава 1. Общая теоретико-правовая характеристика ценных бумаг как объектов правоотношений)

- Виды договоров (Глава 1.Понятие и значение гражданско-правового договора)

- Понятие и виды наследования (Общие положения наследственного права)

- Авторитет и лидерство в системе менеджмента (Понятие и сущность лидерства)

- Управление финансовой устойчивостью организации (Оценка управления финансовой устойчивостью предприятия на примере ОАО «РТЦ «Совинсервис»)

- Формирование и использование финансовых ресурсов коммерческих организаций . .

- Первичные учетные документы

- Роль мотивации в поведении организации (1. Теоретические основы анализа системы управления мотивацией персонала в организации)

- Применение проектных технологий в качестве инструмента развития бизнеса (1. Теоретические аспекты применения маркетинга в процессе разработки и реализации проекта)

- Управление стоимостью проекта на протяжении проектного цикла (1. Теоретическая часть управления стоимостью проекта)

- Лицензионные договоры (1. Общие положения о лицензионном договоре)

- Коммерческие банки, их виды и основные направления деятельности в РФ