Коммерческие банки, их виды и основные направления деятельности в РФ

Содержание:

Введение

Любая экономика держится на объективных экономических законах. Один из этих законов – это закон денежного обращения. Оборот денег происходит под влиянием финансовых институтов, и, прежде всего, коммерческих банков, которые создают основу для денежного оборота, так как связаны со всеми отраслями и секторами экономики. Коммерческие банки обеспечивают финансирование всех сфер предпринимательства, производственной и непроизводственной сфер, сферы управления и наполняют бюджет необходимыми денежными средствами. Через банки осуществляется также и двустороннее движение денег, взятых взаймы.

Согласно действующему российскому законодательству установлено, что предприятия, организации, учреждения независимо от их организационной правовой формы и, следовательно, собственности:

• обязаны хранить свои денежные средства в учреждениях банков;

• должны производить расчеты по своим обязательствам с другими предприятиями в безналичном порядке через учреждения банков;

• могут иметь в своей кассе наличные деньги в пределах лимитов, установленных учреждениями банков по согласованию с руководством предприятий.

Таким образом, в рыночной экономике банки опосредуют движение денег, и никакой другой финансовый институт такими полномочиями не обладает.

Банковская система представляет собой сложный ключевой механизм рыночной экономики. Этот механизм очень чутко реагирует на все происходящие в стране процессы, как социально-экономические, так и политические, и социально-психологические процессы. [4, с.256]

Примером тому явился финансово-банковский кризис 1998 года. Этот кризис показал, насколько высока степень взаимозависимости между макроэкономической нестабильностью и проблемами в финансовом банковском секторе. Определённая роль в этом кризисе была связана со структурно-функциональным несовершенством и недостатками в банковском законодательстве.

Большинство банков ориентировалось в своей деятельности преимущественно на пассивные операции. В настоящее время ЦБ РФ России стал более «жёстче» регулировать деятельность коммерческих банков, введена группа финансовых нормативов, при невыполнении которых, банк может быть лишён лицензии на осуществление банковских операций.

Основная задача коммерческих банков в экономике – это инвестирование экономики. На современном этапе должен активно развиваться малый бизнес. Только его развитие сделает российскую экономику стабильной, позволит создать средний класс, тем самым стабилизировать российское общество, как в экономическом, так и политическом аспектах. Но активное становление сферы малого бизнеса невозможно без активного инвестирования со стороны коммерческих банков.

На сегодняшний день многие коммерческие банки стали специализироваться на работе с определенными группами лиц или определённых видах операций. Поэтому на современном этапе важно разобраться с классификацией банков, их видами на основе научно-аргументированной классификации.

Актуальность курсовой работы связана с возрастающей ролью коммерческих банков различных видов в современной мировой и российской экономике, так именно они являются «кровеносной системой» всей экономической деятельности.

Объект исследования – банки как важная составляющая современной экономики

Предмет исследования – коммерческий банк, как элемент кредитной системы страны, выполняющий роль посредника при перераспределении материальных ресурсов.

Цель курсовой работы заключается в анализе коммерческих банков, как типа кредитных организаций, их роли в банковской системе, а также в классификации коммерческих банков по видам и выявление основных направлений деятельности коммерческих банков в современных российских условиях.

Для решения поставленной цели, автор ставит перед собой следующие задачи:

• раскрыть и проанализировать сущность коммерческих банков, принципы их деятельности, виды банковских операций;

• рассмотреть классификацию коммерческих банков, виды деятельности.

В рамках работы особое внимание уделяется факторам, влияющим кредитные риски банков, в рамках осуществляемой ими кредитной политики. Курсовая работа состоит из введения, двух глав, заключения, списка использованной литературы, глоссария и приложений. Во введении обоснована актуальность темы курсовой работы, сформулированы еe цель и задачи, определены объект, предмет исследования. В первой главе рассмотрена типы, организационная структура и функции коммерческих банков. Вторая глава посвящена основным направлениям деятельности коммерческих банков. В заключительной части подводятся итоги проделанной работы.

При написании курсовой работы использовались следующие научные методы: аналитический, дескриптивный, исторический, статистический.

Глава1. Коммерческий банк – основное звено банковской системы

Понятие коммерческого банка и принципы деятельности

Банки являются одним из центральных звеньев рыночных структур, потому развитие их деятельности – необходимое условие функционирования рыночной экономики. Коммерческие банки принято относить к категории деловых предприятий, которые получили название финансовых посредников. Это многофункциональные учреждения, осуществляющие свою деятельность в различных секторах рынка ссудного капитала: они привлекают капиталы, свободные денежные средства, высвобождающиеся в процессе хозяйственной деятельности, сбережения населения и, представляют их во временное пользование различным заемщикам, которые нуждаются в дополнительном капитале. Таким образом, банки выполняют важную народнохозяйственную функцию, осуществляя межотраслевое и межрегиональное перераспределение денежных средств.[15, с.93]

Коммерческий банк — это учреждение, созданное для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности. Основное назначение банка — осущесвлять посредничество в перемещении денежных средств от кредиторов к заемщику, рднако этим может заниматься и любое финансовое учреждение, такое как инвестиционные фонды, страховые компании, брокерские и дилерские фирмы и т.п.

В обиходе банки — это хранилища денег. Они занимаются разнообразными видами операций: организуют денежный оборот и кредит, осуществляют финансирование народного хозяйства, ведут куплю-продажу ценных бумаг, организуют страховые операции, посреднические и залоговые сделки и управляют сделками с недвижимостью.

По своей сущности банк — это институт, который выполняет основную функцию финансового посредника в кредите. Он привлекает сбережения экономических агентов и передает тем, кто предъявляет спрос на эти сбережения с целью их производственного применения. Основные банковские операции составляют три группы: пассивные, активные и комиссионно-посреднические. С помощью пассивных операций банк привлекает денежные средства, выступая в роли должника. Продажа денег, или кредитование, осуществляется с помощью активных операций. Эти два типа операций связаны, скоординированы друг с другом.

Банк как предприятие, покупающее и продающее особый товар — деньги, должен обладать первоначальным (учредительским) денежным капиталом, гарантирующим его операции. Покупая деньги и затем продавая их по более высокой цене, банк обеспечивает себе прибыль.

Крупные коммерческие банки способны предоставить клиентам полный комплекс финансового обслуживания, в том числе кредиты, депозиты, осуществление расчетов и прочее. В настоящее время они могут предложить клиентам более200 видов разнообразных банковских услуг. Именно поэтому в экономически развитых странах коммерческие банки составляют главное операционное звено кредитной системы.[5, 401]

Вместе с тем, работая в условиях рынка, коммерческий банк может быть подвержен риску потерь и банкротства. Основные виды риска связаны, прежде всего, со структурой его портфеля, иначе говоря, с набором финансовых активов, в которые вложены имеющиеся у банка ресурсы.

В связи с этим одной из центральных задач управления коммерческим банком является поддержание оптимального соотношения между прибыльностью банковских операций и его ликвидностью, т.е. способностью своевременно погашать свои обязательства перед клиентами. Для этого банк должен наращивать собственный капитал, обеспечивать необходимые пропорции между собственными и привлеченными средствами, формировать оптимальную структуру активных операций.

Привлекательность лизинговой операции для коммерческих банков объясняется наличием у этой банковской операции реального материального обеспечения. Кроме того, развитие лизингового бизнеса даст банкам возможность расширить круг своих операций, повысить качество обслуживания клиентов и тем самым увеличить их число, укрепить традиционные связи и установить новые взаимовыгодные партнерские отношения с клиентурой.

Факторинг является рискованным, но высокоприбыльным банковским бизнесом, эффективным орудием финансового маркетинга, одной из форм интегрирования банковских операций, которые наиболее приспособлены к современным процессам развития экономики. [8, c.115]

В современных условиях факторинг становится универсаль¬ной системой финансового обслуживания клиентов (конвенционный факторинг). За клиентом сохраняются практически только производственные функции. При такой форме факторинга клиент может существенно сократить собственный штат служащих, что способствует снижению издержек по производству и сбыту продукции. Но одновременно возникает риск почти полной зависимости клиента от факторинговой компании, так как такие отношения ведут к полному осведомлению фактора о делах своих клиентов, подчинению их своему влиянию и контролю.

Несмотря на многие причины медленного развития трастовых операций, они имеют ряд преимуществ как для банка, так и для клиента.

Для коммерческого банка оказание этого вида услуги выгодно по следующим причинам:

• получение возможности распоряжаться капиталом по своему усмотрению(с учетом интересов клиента), таким образом контролируя инвестиционный процесс;

• снижение затрат за счет исключения средств, связанных с брокерскими операциями (затраты на поддержание связи с клиентом, постоянное консультирование клиента, отдельный учет движения денежных средств клиента в некоторых аспектах учета);

• получение возможности повысить мобильность капитала, а также собственного влияния на движение рынка. [12, c.277]

Все эти факторы приводят к повышению прибыли, получаемой коммерческими банками. Кроме того. Осуществление функций управления активами позволяет вовлечь в управление капиталы частных инвесторов, не имеющих возможности пользоваться брокерскими услугами коммерческих банков.

В настоящее время коммерческие банки вместе с другими кредитными учреждениями занимают второй уровень кредитной системы России.

Закон РФ «О банках и банковской деятельности в РФ» характеризует банк как коммерческое учреждение, являющееся юридическим лицом и действующее на основании лицензии, выдаваемой Центральным банком РФ (ст 1) В понятие «банк» данная статья включает: право привлекать денежные средства от физических и юридических лиц, от своего имени размещать их на условиях возвратности, платности и срочности, осуществлять иные банковские операции (в данном Законе речь не идет о Центральном банке России, статус которого регулируется Законом РФ «О Центральном банке РФ (Банке России)», принятом 2 декабря 1990 г с последующими изменениями и дополнениями). [2]

Закон проводит разграничение действующих в области кредитования субъектов на два вида: собственно банки и другие кредитные учреждения Последним предоставляется право осуществлять отдельные банковские операции.

Законодательство о банках предусматривает право коммерческих банков открывать свои филиалы и представительства, не являющиеся юридическими лицами.

Филиалы вправе совершать операции в пределах, указанных в положении о филиале Руководитель филиала может заключать сделки от имени банка на основании доверенности.

Представительством является обособленное подразделение коммерческого банка, расположенное вне места его нахождения, которое не вправе осуществлять банковские операции. Как правило, представительства коммерческих банков пропагандируют услуги своих банков среди потенциальных клиентов.

Ст. 10 Закона о банковской деятельности устанавливает, что коммерческий банк имеет устав, который должен содержать указание на организационно-правовую форму, сведения о размере уставного капитала, перечень осуществляемых банковских операций и иные сведения, предусмотренные федеральными законами для уставов юридических лиц указанной организационно-правовой формы.

В соответствии со ст. 11 Закона о банковской деятельности уставный капитал кредитной организации составляется из величины вкладов ее участников и определяет минимальный размер имущества, гарантирующего интересы ее кредиторов Минимальный размер уставного капитала, устанавливается Банком России.

За оказание банковских услуг клиент уплачивает банку вознаграждение, за счет которого образуется его прибыль. Таким образом, банк занимается хозяйственной (коммерческой) деятельностью.

Современные коммерческие банки России по своему правовому положению не должны осуществлять административно-контрольных полномочий в отношении клиентуры, как это делали государственные банки до реформы. Однако, в двух случаях на коммерческие банки возложены обязанности по контролю за деятельностью клиентуры, но этот контроль не может носить гражданско-правового характера, поскольку никак не связан с коммерческими интересами самого банка.

Так, на банки возлагается обязанность систематически проверять соблюдение предприятиями, организациями и учреждениями порядка ведения ими кассовых операций.

В Законе Российской Федерации от 9 октября 1992 года «О валютном регулировании и валютном контроле» коммерческие банки названы агентами валютного контроля В соответствии с предоставленными им полномочиями они вправе проводить проверки соблюдения резидентами и нерезидентами валютного законодательства, обязаны осуществлять контроль за своевременностью и полнотой реализации части экспортной выручки резидентов, подлежащей обязательной продаже на внутреннем валютном рынке.

Эти административные полномочия являются исключением.

Организационная и управленческая структура коммерческого банка регламентируется его Уставом, в котором содержатся положения об органах управления банка, их структуре, порядке образования и функциях Коммерческие банки не имеют вышестоящих органов.

Высшим органом коммерческого банка является общее собрание акционеров (пайщиков), созываемое ежегодно для решения следующих вопросов: изменение Устава и уставного капитала, избрание Совета банка, утверждение годовых результатов деятельности, распределение доходов банка, создание и ликвидация дочерних предприятий банка и некоторых других важных вопросов деятельности банка (не касающихся его менеджмента). [1]

Из представителей Совета банка общее собрание назначает Президента банка, на которого возлагается руководство исполнительным органом банка – Советом директоров (или Правлением банка). Совет директоров, состоящий из вице-президентов, осуществляет руководство деятельностью банка, выполняет поручения. Совета банка и собрания акционеров, несет ответственность за выполнение задач, возложенных на банк Вице-президенты курируют конкретные области банковской деятельности, их число зависит от размеров и специфики банка.

Для выполнения своих функций банковские директора обладают значительной властью. Совет директоров определяет цели банка и осуществляет его политику по кредитно-расчетным, инвестиционным, валютным и другим видам деятельности, устанавливает связи и координирует деятельность с другими организациями в деловом мире. Проводимая банком, кредитная и инвестиционная политика должна способствовать выполнению намеченных банком целей при изменениях спроса на Кредит, процентных ставок и потребностей в ликвидных ресурсах.

Совет отвечает за соответствие кредитных и инвестиционных операций законам и инструкциям органов банковского контроля и регулирования В связи с этим директора осуществляют общий контроль за деятельностью банка и проверку банковских операций .

Совет директоров решает вопросы подбора, подготовки и использования кадров. Директора банка принимают решение о структуре банка, утверждают отчеты структурных подразделений.

В организационной структуре банка реализуются его задачи, непосредственно связанные с выполнением поставленных перед банком целей: кредитование, инвестирование, доверительные операции, осуществление международных расчетов, а также прием и обслуживание вкладов. Количество банковских отделов зависит от величины и характера деятельности банка, объемов и сложности банковских операций и разнообразия, предоставляемых клиентам услуг.

Для организации работы по созданию и контролю за деятельность коммерческих банков ЦБР разработал в 1991 году «Методические Указания о создании и деятельности коммерческих банков на территории России», в который, в последующие годы вносились некоторые изменения. Этот документ содержит сведения о порядке создания банка, получения лицензии на право ведения банковских операций, условия государственной регистрации и открытия филиалов банка.

Коммерческий банк считается созданным и приобретает статус юридического лица после регистрации его устава в Центральном банке РФ.

Банки получают право осуществлять банковские операции с момента получения лицензии, выдаваемой Банком России (ст12 Закона о банках и банковской деятельности). При этом запись в реестр банков (Книгу государственной регистрации) производится почти одновременно с выдачей лицензии. Открытие филиалов и представительств коммерческих банков осуществляется также с разрешения Центрального банка.

Учредителями, акционерами коммерческих банков могут быть граждане и юридические лица, за исключением представителей органов власти всех уровней, их исполнительных органов, политических организаций и специализированных общественных организаций (гл 1 Инструкции о порядке регистрации кредитных организаций и лицензировании банковской деятельности №49). Число учредителей коммерческого банка не может быть менее трех.

Предприятия и организации, имеющие неликвидный баланс или объявленные неплатежеспособными, не могут быть учредителями, акционерами, участниками коммерческого банка.

В качестве вклада в уставный капитал, акционеры (участники) банка могут внести денежные средства в рублях и иностранной валюте, здания и сооружения, оборудование и другие материальные ценности, ценные бумаги, права пользования землей, водой и другими природными ресурсами, а также иные имущественные права. Доля любого из участников в уставном капитале не должна превышать 35%.

Банк России выдает следующие виды лицензии:

1. лицензию на осуществление банками операций в рублях (без права привлечения во вклады средств физических лиц);

2. лицензию на осуществление банками операций в рублях и иностранной валюте (без права привлечения во вклады средств физических лиц);

3. лицензию на привлечение во вклады и размещение драгоценных металлов

Отказ в выдаче лицензии на проведение банковских операций и регистрации Устава банка может иметь место по одному из следующих оснований:

– несоответствие квалификационным требованиям, предъявляемым к предлагаемым кандидатам на должность руководителей и главного бухгалтера;

– несоответствие учредительного договора и Устава действующему в Российской Федерации законодательству;

– неудовлетворительное финансовое положение учредителей (по заключению аудиторской организации), угрожающее интересам вкладчиков и кредиторов банка (Закон о банках и банковской деятельности, ст 16). [1]

Проведение юридическим лицом банковских операций без лицензии влечет за собой взыскание с него всей суммы, полученной в результате осуществления данной операции, а также штрафа в двукратном размере от этой суммы в пользу федерального бюджета. Банк России вправе предъявлять в Арбитражный Суд иск о ликвидации юридического лица, осуществляющего без лицензии банковские операции.

Лицензирование распространяется и на совместные банки с участием иностранного капитала, иностранные банки и филиалы банков-нерезидентов (ст 13 Закона о банках и банковской деятельности).

Центральный банк наделен также правом отзыва лицензий Отзыв лицензии действует как решение о ликвидации банка Эта мера применяется в следующих случаях:

– при обнаружении недостоверных сведений, на основании которых выдана лицензия;

– при задержке начала деятельности более чем на один год с даты выдачи лицензии;

– предоставлении банком недостоверных данных в отчетности;

– осуществлении операций, запрещенных законодательством и выходящих за пределы предоставленной банку лицензии;

–выявлении нарушений банком требований антимонопольного законодательства (например, превышение доли в 35% уставного капитала банка одним из его участников);

–признании банка неплатежеспособным. [2]

Ликвидация коммерческого банка может быть произведена и в добровольном порядке. Добровольная ликвидация осуществляется на основании совместного решения коммерческого банка и его кредиторов, которое утверждается общим собранием акционеров (пайщиков) банка (либо другим органом, в компетенцию которого, в соответствии с уставом банка, входит решение вопроса о его ликвидации). Коммерческий банк считается ликвидированным с момента исключения его из государственного реестра.

Вследствие ужесточения Банком России процедур регистрации и лицензирования в первом полугодии 1997 года зарегистрировано только 4 новые кредитные организации. Одновременно отозвано 190 лицензий на совершение банковских операций. В целом количество кредитных организаций за 1996 год и за первое полугодие 1997 года уменьшилось на 454 единицы.

Согласно ст 5 Закона о банках и банковской деятельности к банковским операциям относятся:

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц;

4) осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5) инкассация денежных средств, векселей, платёжных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) купля-продажа иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады и размещение драгоценных металлов;

8) выдача банковских гарантий.

Коммерческие банки помимо перечисленных банковских операций вправе осуществлять следующие сделки:

1) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

2) приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

3) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

4) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

5) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

6) лизинговые операции;

7) оказание консультационных и информационных услуг.

Коммерческие банки вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации. [17, c.318]

Все банковские операции и другие сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России и в иностранной валюте. Правила осуществления банковских операций, в том числе правила их материально-технического обеспечения, устанавливаются Банком России в соответствии с федеральными законами.

В соответствии с лицензией Банка России на осуществление банковских операций банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение денежных средств во вклады и на банковские счета, с иными ценными бумагами, осуществление операций с которыми не требует получения специальной лицензии в соответствии с федеральными законами, а также вправе осуществлять доверительное управление указанными ценными бумагами по договору с физическими и юридическими лицами.

Кредитная организация имеет право осуществлять профессиональную деятельность на рынке ценных бумаг в соответствии с федеральными законами.

Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью. [21, c.103]

1.2. Функции коммерческих банков

Банк представляет собой финансовое учреждение, сам смысл существования которого заключается в его функциональной составляющей. В самом деле, в существовании банков не было бы никакого смысла, если бы не ряд специфических финансовых и кредитных услуг, оказываемых им как физическим лицам (населению), так и юридическим лицам (организациям, предприятиям, компаниям). Это и есть базовая функция банков, однако существует сложная система функций, о которой в современном мире следует иметь хотя бы начальное представление. [10, c.198]

Существует комплекс функций банковских учреждений, имеющий общий характер, что является следствием основного предназначения всей банковской системы. Среди этих функций выделяют отдельно функции эмиссионных банковских учреждений (это Центральный Банк страны и наделенные отдельными эмиссионными полномочиями другие государственные банки) и функции коммерческих банков. Перечислим функции коммерческих банков, которые подробнее будут рассмотрены далее. Итак, это:

- накопление временно свободных денежных средств, стимулирование накоплений в экономической системе и превращение этих денежных средств в ссудный капитал. Денежные средства оседают в банках благодаря как депозитам (то есть банковским вкладам) населения, стимулируемым выплачиваемыми по вкладам процентами, так и выплачиваемыми по кредитам и ссудам процентами и иными платежами (в частности, банки имеют возможность, пусть и краткосрочную, использования осуществляемых через них коммунальных платежей и тому подобного). Стоит отметить, что данную функцию выполняют финансовые институты, к примеру, инвестиционные фонды. Однако, в отличие от них, банки по большей части накапливают деньги не для собственных проектов

- предоставление ссуд и кредитов физическим и юридическим лицам, посредничество в предоставлении кредитов и осуществляемое таким образом перераспределение денежных средств в экономической системе. Это основополагающая функция банковской системы, заключающаяся в том, что банки предоставляют доступ к кредитам основной массе участников экономической деятельности (как населению, так и компаниям). При этом главным критерием выступает прибыльность использования денежных средств заемщиком. Осуществляется свободное перемещение финансовых ресурсов, к тому же коммерческие банки своей кредитной деятельностью уменьшают степень риска в экономической системе

- посредничество в осуществлении платежей (между юридическими и физическими лицами, между физическими лицами, между государством и физическими юридическими лицами, между государствами). При включении банков в сферу розничного товарооборота и оплаты услуг населением в основном задействованы наличные платежи. Когда же речь заходит о платежах между крупными коммерческими, общественными и государственными структурами, обычно используется безналичный расчет. Безналичный расчет весьма многообразен, среди его видов можно назвать переводной вексель, простой вексель, банковская тратта, чеки и так далее.

- регулирование интенсивности и направления денежных потоков;

- предоставление клиентам консультативной информации по финансовым вопросам (надежность капиталовложений, ситуация на валютном рынке и рынке ценных бумаг, изменение процентных ставок по вкладам и кредитам и тому подобное);

- выпуск ценных бумаг при наличии соответствующей лицензии Центробанка и посреднические операции при сделках с различными ценными бумагами. [14, c.171]

Коммерческие банки, осуществляющие данные функции, лишены эмиссионных функций, принадлежащих Центральному банку и в некоторых случаях иным государственным финансовым учреждениям. Главной из эмиссионных функций банков является, конечно, создание кредитных средств обращения, то есть выпуск денежных средств и контроль над их обращением.

Однако помимо этой функции к эмиссионным функциям относятся еще и такие, как: управление государственным долгом, пополнение государственного бюджета, функция резервного центра для всей банковской системы, контроль над деятельностью коммерческих банков и другие. [3, c.312]

1.3. Виды коммерческих банков

Уже очень много лет различные виды банков помогают людям в решении самых разнообразных вопросов. Постепенно они работали над расширением своей сферы услуг, благодаря чему появилось их разделение на несколько категорий. Теперь у многих граждан появляются вопросы, касающиеся того, какие есть банки для взятия кредита, спонсирования нововведений, проведения операций с ценными бумаги и проч. [20, c.114]

Классификация финансовых учреждений может производиться по следующим признакам: территории деятельности, организационно-правовой форме, типу собственности, масштабу деятельности, наличию дочерних компаний и их числу. Кроме того, виды банков можно подразделить по функциональному назначению.

Благодаря правильному выбору финансового учреждения инвестор может рассчитывать на успех в проведении операций с деньгами и получении прибыли. Для минимизации риска ошибок необходимо знать характеристики имеющихся финансовых структур. Основные виды банков – это центральные и коммерческие.

1) Центральный банк является руководителем всех секторов банковской сферы экономики любого государства. Он является той единственной организацией, у которой есть право на выпуск денег. Он обладает статусом юридического лица, в его деятельность не включается обслуживание организаций и граждан. Виды центральных банков выделяются только в разрезе государств. Банком ведется денежно-кредитная политика, которая регулирует денежное обращение в стране, а также разрабатывает требования в финансовой сфере.

Целями центральных банков являются:

- обеспечение стабильности валюты государства;

- гарантирование выполнения всех функций имеющейся банковской системы;

- осуществление всех видов платежей;

- развитие банковской системы. [9, c.236]

Итак, если рассматривать виды банков России, то для ЦРБ все полномочия прописаны Конституцией РФ и ее законодательством. Структура не зависит от исполнительных органов страны, а подчиняется напрямую правительству и президенту. В высшее руководство ЦРБ включается председатель и 12 членов правления, в совокупности это совет директоров. Сумма уставного капитала равна трем миллиардам российских рублей.

2) Коммерческие финансовые учреждения

Коммерческие банки – это финансовые учреждения негосударственного характера, которые выполняют разные действия для организаций и граждан: это ипотека, кредитование, операции с драгоценными металлами и валютами, а также с ценными бумагами. Права эмитировать денежные знаки у коммерческих банков нет. [16, c.125]

- Сберегательный банк

Если рассматривать виды коммерческих банков, то первым следует назвать Сбербанк, который обладает многолетней историей, а основой для его образования является множество мелких кредитных организаций. Сегодня это стабильное и надежное учреждение, которое занимает особое положение. Успеха в развитии удалось добиться за счет доверительного отношения граждан, а также сотрудничества с пенсионными фондами. Рассматриваемые виды банков берут на себя важную социальную и экономическую функцию. Их целями является привлечение небольших сбережений и получение доходов посредством кредитной системы. Вся деятельность Сбербанка осуществляется со строжайшим соблюдением законов, чтобы защитить интересы вкладчиков. В этом учреждении можно получить ипотечный и потребительский кредит, автокредит, карту.

Преимущества Сбербанка:

- Условия кредитования довольно выгодные, особенно в сравнении с финансовыми учреждениями иного рода.

- Заем предоставляется в оптимальные сроки.

- Малый бизнес также может рассчитывать на получение кредита в этом учреждении.

- Для многих слоев населения процентная ставка является вполне доступной.

Недостаток заключается в длительном сроке рассмотрения подаваемой документации.

- Инвестиционное финансовое учреждение

Такие виды коммерческих банков занимаются привлечением капитала на фондовом рынке. Они аккумулируют средства, которое предоставляются заемщикам в форме акций, облигаций и прочих инструментов финансового характера. Целью инвестиционного банка является обеспечение безопасности сбережений, ликвидности средств и роста прибыли от вложений. Эти виды банков отличаются от остальных тем, что не предоставляют ссуды населению, так как главное направление их деятельности связано с портфельными инвестициями на рынке ценных бумаг. Деятельность таких структур выстраивается по определенному алгоритму: сначала накапливается капитал, после чего наступает момент приобретения ценных бумаг. Когда операция будет проведена успешно, часть прибыли осядет в банке (обычно это 10%), а остальная будет возвращена инвесторам. [13, c.218]

Если вы желаете разобраться в том, какие есть виды банков для формирования инвестиционного портфеля, то вам стоит знать о том, какие риски имеются при проведении операций:

- курс ценных бумаг может неожиданно измениться;

- при досрочном отзыве средств прибыль утрачивается;

- несбалансированная ликвидность, которая выражается в обязательной готовности инвестора пожертвовать удобством изъятия денег в пользу получения высоких доходов;

- деловой риск, выражающийся в упадке рыночной экономики и снижении уровня продаж;

- кредитный риск, связанный с тем, что при несвоевременном погашении основного долга утрачивается дополнительный доход.

- Инновационные финансовые органы

Такие виды коммерческих банков работают в сфере предоставления кредитов на перспективные авторские разработки и нововведения, совершенствование технологий и прочие проекты, которые предназначены для массового внедрения. Характер и масштаб работы оказывают непосредственное воздействие на условия предоставления денег. Инновационные виды банков занимаются финансированием в форме приобретения акций либо размещения облигационного займа. Их задачей является стимулирование развития НТП в промышленности и сельском хозяйстве. С этой целью уже разработан целый комплекс программ:

- Программа «Инвестирование» ориентирована на усовершенствование бизнес-процессов и управленческого аппарата организации, существующих на данный момент. Тут подразумевается предоставление ссуды в 300 тыс. – 60 млн. рублей сроком на 1-5 лет. В качестве обеспечения используется имущество организации: транспорт, недвижимость и прочие.

- Программа «Микрокредиты» направлена на оказание спонсорской поддержки малому и среднему бизнесу. Максимальная сумма займа составляет 1 млн руб.

- Программа «Финансирование нововведений и реконструкций» предназначена для выдачи кредитов тем, кто может изготовить и реализовать конкурентоспособную продукцию, а также создать новые рабочие места. Получение денег потребует от соискателя предоставления патента, экспертизы, а также авторского свидетельства. Кредит выдается в размере не более 150 млн руб.

Инновационные виды банков обладают определенными преимуществами:

- простота оформления документации;

- удобство внесения платежей;

- к каждому клиенту применяется индивидуальный подход;

- все виды операций коммерческих банков данной категории можно совершать, используя современные технологии (смартфоны, банкоматы);

- средства находятся под постоянным контролем. [6, c.203]

Имеется у таких структур и недостаток, который состоит в том, что выдача кредита осуществляется с обязательной выплатой комиссии. Получение ссуды требуется от заемщика соблюдения ряда требований: наличия ИП или ЮЛ с количеством сотрудников не более 250 чел., объема годовой выручки в пределах 166-1000 млн руб. Расстояние от инвестиционного банка до предприятия должно составлять не более 300 км.

- Ипотечный банк

Такие виды банков ведут деятельность в сфере предоставления ипотеки под залог недвижимости либо перепродажи соответствующих ценных бумаг. Эти структуры дают возможность гражданам, имеющим невысокий уровень заработной платы, вносить оплату каждый месяц небольшими суммами, но на протяжении достаточно длительного периода времени.

Предоставление кредита ипотечным банком может осуществляться в нескольких направлениях:

- на участки земли;

- на недвижимость в городе;

- на улучшение почвенных свойств.

Все виды клиентов банка, которые желают получить такой кредит, приобретают определенные преимущества. Они заключаются в следующем:

- процентная норма минимальна;

- месячные выплаты невелики;

- недвижимость может быть приобретена максимально быстро;

- предоставляется право на налоговый вычет;

- гражданин может заметно сэкономить за счет скорого приобретения жилья, ведь со временем цены и инфляция заметно увеличиваются. [18, c.125]

Однако у услуг ипотечных организаций имеются и очевидные недостатки: высокий первоначальный взнос, риск лишения жилья, если долг не будет погашен, строгие требования в плане оформления кредита.

- Специализированные банковские учреждения

Такие структуры могут заниматься определенным видом кредитования, к примеру, обслуживанием внешнеэкономической деятельности. К таким организациям можно отнести сбербанки, ломбарды, банковские союзы граждан и кредитную кооперацию. В России такие структуры пока не получили широкого распространения, но во многих городах уже действует такая организация, как ломбард. Эти организации выдают займы под залог любых вещей, представляющих хоть какую-то ценность.

В зависимости от того или иного критерия их можно классифицировать следующим образом.

По форме собственности выделяют государственные, акционерные, кооперативные, частные и смешанные банки. Государственная форма собственности чаще всего относится к центральным банкам. Капитал Банка России принадлежит государству. Подобная ситуация сложилась у центральных банков таких стран, как Германия, Франция, Великобритания, Бельгия.

По законодательству большинства стран на национальных банковских рынках допускается функционирование иностранных банков. В ряде стран деятельность иностранных банков не ограничивается. В России для иностранных банков вводится определенный коридор, в рамках которого они могут разворачивать свои операции. В России совокупный капитал иностранных банков не должен превышать 15%.

По правовой форме организации банки можно разделить на общества открытого и закрытого типов, ограниченной ответственности.

По функциональному назначению банки можно подразделить на эмиссионные, депозитные и коммерческие.

По характеру выполняемых операций банки делятся на универсальные и специализированные. [19, c.89]

Виды банков можно классифицировать и по обслуживаемым ими отраслям. Это могут быть банки многоотраслевые и обслуживающие преимущественно одну из отраслей или подотраслей (авиационную, автомобильную, нефтехимическую промышленность, сельское хозяйство). В России преобладают многоотраслевые банки, что более предпочтительно с позиции снижения банковского риска. Вместе с тем в стране достаточно представительна прослойка банков, созданных группой предприятий отраслей. Они обслуживают преимущественно потребности своих учредителей; у таких банков существенно возрастают риски невозврата кредитов.

По числу филиалов банки можно разделить на бесфилиальные и много филиальные.

Глава 2. Основные направления деятельности коммерческих банков

2.1.Деятельность коммерческих банков

Экономическую основу операций банка составляет движение денежных средств. Какими бы многогранными ни были функции коммерческих банков, все они в конечном итоге реализуются через проводимые операции.

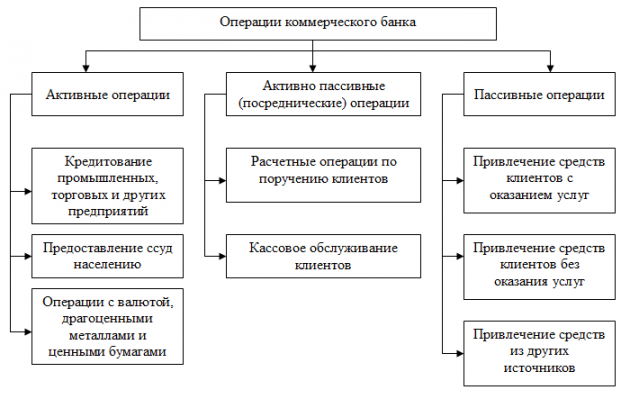

Операции коммерческих банков разделяются на три группы: активные, пассивные и комиссионно-посреднические (рис 2.1.). Комиссионно-посреднические операции (переводные, аккредитивные, инкассовые, и др.) проводятся на комиссионных началах по поручению клиента.

Рис 2.1. Операции коммерческих банков

Основой разделения банковских операций на активные и пассивные является их влияние на размещение и формирование ресурсов банка. Банковские ресурсы – это имеющаяся в распоряжении банка денежная сумма, которую он может использовать для проведения активных операций.

Осуществление активных операций приводит к росту денежных средств на активных счетах, отражающих денежную наличность, банковские ссуды, вложения в оборудование, здания, ценные бумаги и прочее. [11, c.24-26]

Пассивные операции увеличивают остатки денег на пассивных счетах банковского баланса. На них учитываются прибыль банка, задолженность по кредитам другим банкам, остатки на депозитных счетах клиентов, фонды банка и т.п.

Активные операции для любого коммерческого банка играют большую роль. Благодаря им коммерческие банки достигают двух главных целей своей деятельности: ликвидности и доходности.

Проводимые банками активные операции очень важны и для народного хозяйства. При их помощи активных операций у банков появляется возможность направлять денежные средства, высвобождающиеся в процессе хозяйственной деятельности нуждающимся в капитале участникам экономического оборота. Таким образом, обеспечивается перелив капитала в наиболее перспективные отрасли экономики.

Между ликвидностью активов и их рискованностью и доходностью имеется определенная связь. Чем более актив рискован, тем больше дохода он приносит банку и тем ниже его ликвидность. Самые раскованные активы, как правило, наименее ликвидные и наиболее доходные.

Все активы по степени доходности разделяются на две группы: работающие и неработающие. Примером работающих активов (приносящих доход) служат вложения в ценные бумаги, банковские ссуды и другие доходные операции.

Неработающие активы (не приносящие доход) – это остатки денежных средств на резервных и корреспондентских счетах в центральном банке, кассовая наличность, вложения в основные банковские фонды: оборудование, здания и т.д.

По ликвидности существует три группы активов: высоколиквидные, ликвидные и низколиквидные. Низколиквидные (бывают неликвидные и безнадежные) – это такие активы, у которых вероятность превращения в наличные деньги весьма незначительная, либо нулевая. К ним относятся долги с длительной отсрочкой, инвестиции банка в труднореализуемые сооружения, здания и долгосрочные ценные бумаги, а также долгосрочные ссуды, предоставляемые банком. [8, c.115]

К ликвидным относятся активы, у которых средняя степень ликвидности. Такие активы переводятся в деньги с небольшим риском потерь и с небольшой задержкой. Это краткосрочные ссуды, ссуды до востребования, легкореализуемые векселя и др.

Высоколиквидные активы при необходимости немедленно используются для удовлетворения кредитных заявок, выплаты вкладов, так как находятся в форме наличности или же могут быстро и легко быть в нее переведены.

Главным источником прибыли банка являются кредитные операции, на которые приходится 80% от всех банковских активов.

Активные банковские операции с ценными бумагами имеют четыре основных направления. Это учетные операции, как правило, с векселями, вложения в ценные бумаги, которые приобретены по операциям типа репо, покупка ценных бумаг для получения дохода от процентов и вложения в ценные бумаги, купленные для перепродажи с целью получения прибыли на разнице курсов.

К активным операциям также относятся и кассовые операции. Это получение, хранение, выдача, перевозка кассовой наличности. Кассовая наличность хранится в банковской кассе и используется для удовлетворения повседневной потребности банка в деньгах.

Для каждого коммерческого банка большое значение имеют пассивные операции. Пассивные операции – это операции по формированию ресурсов банка. Делятся они на две группы. Первая группа включает операции, которые формируют ресурсы, принадлежащие непосредственно банку и не требуют возврата. Вторая группа направлена на временное привлечение средств. Таким образом, образуются заемные ресурсы. В этом случае у банка перед банками-кредиторами и вкладчиками возникают определенные обязательства. Поэтому часто операции второй группы носят название пассивных кредитных операций, при которых банк выступает в роли заемщика, а его клиенты – в роли кредиторов.

Собственный капитал банка очень важен для его деятельности. Он являет собой совокупность нераспределенной прибыли и фондов банка. При создании банка образуется уставной капитал, а в процессе его деятельности –другие фонды. Собственный капитал банка выполняет три основных функции: защитную, регулирующую и оперативную. [15, c.93]

Основную часть пассивных операций составляют заемные ресурсы: кредиты других банков, депозиты, средства, поступившие от операций репо, и средства, которые были получены от продажи долговых ценных бумаг.

В большинстве банков основная часть заемных ресурсов приходится на депозиты (денежные средства, внесенные в форме вкладов юридическими или физическими лицами на определенных условиях). Депозиты в коммерческих банках классифицируются по ряду критериев: по валюте депозита, срокам, виду процентной ставки, категории вкладчиков, условиям внесения, изъятия или использования денежных средств и указанием получателей денег.

Выпуск коммерческими банками долговых ценных бумаг на национальном и международном рынках также относится к источникам заемных ресурсов. В перечень долговых ценных бумаг входят сберегательные и депозитные сертификаты, векселя, облигации.

С рынком ценных бумаг связан еще один источник ресурсов – операции репо. Банк продает ценные бумаги с условием обратного выкупа. Одновременно заключаются две сделки. Первая – на реализацию ценных бумаг по определенному курсу и в определенный срок, вторая – на приобретение этих бумаг по фиксированному курсу через определенный срок.

Между активными и пассивными операциями коммерческих банков существует тесная связь, так как ресурсы, имеющиеся у банка, во многом определяют структуру и размер активных операций, которые обеспечивают ему доход.

Основной целью работы любой коммерческой организации, в том числе и банков – получение прибыли. Прибыль коммерческих кредитных баков включает в себя доход, получаемый от проведения учетно-ссудных операций, комиссионных операций, посреднических услуг, проценты и дивиденды от размещения инвестиций в ценные бумаги, доход от внешних операций и т.д.

Функции коммерческих банков не ограничиваются теми, о которых шла речь выше. В современной экономике коммерческие кредитные организации выполняют посредническую функцию между спросом и предложением капиталов. Другими словами, коммерческие банки предоставляют бизнесу и населению денежные средства в виде займов, привлеченных на депозиты.

Однако деятельность банков не ограничивается простым посредничеством. В экономике страны они выполняют важную роль по эмиссии платежных средств. Коммерческие банки осуществляют кредитование экономики в виде краткосрочных, среднесрочных и долгосрочных кредитов. Путем подписки на государственные ценные бумаги, банки переводят платежное требование к государственному казначейству в платежные средства. [21, c.103]

Коммерческие банки выполняют следующие операции:

- привлекают денежные средства юридических и физических лиц во вклады (депозиты на определенный срок или до востребования);

- размещают привлеченные средства за свой счет и от своего имени;

- открывают, обслуживают банковские счета физических и юридических лиц;

- осуществляют расчет по поручению физических или юридических лиц и банков-корреспондентов, по открытым банковским счетам;

- проводят инкассацию денежных средств клиентов, векселей, платежных/ расчетных документов;

- проводят кассовое обслуживание своих клиентов;

- операции по купле-продажи валют в наличной и безналичной форме;

- привлекают во вклады драгоценные металлы и камни, осуществляют их размещение;

- выдают различные виды банковских гарантий;

- осуществляют перевод денежных средств без открытия банковского счета по поручению физических лиц в адрес другого физического лица;

Коммерческие банки осуществляют следующие сделки:

- выдают поручительства за третьих лиц, предусматривающие исполнение обязательств в денежной форме;

- приобретают права требования исполнения обязательств в денежной форме от третьих лиц;

- осуществляют доверительное управление имуществом и денежными средствами физических и юридических лиц согласно заключенному договору;

- проводят сделки с драгоценными металлами и камнями согласно действующему законодательству Российской Федерации;

- предоставляют физическим и юридическим лицам в аренду специальные помещения и сейфы для хранения ценностей, документов и денежных средств;

- проводят лизинговые сделки;

- оказывают услуги по консультации, информированию клиентов. [6, c.203]

Все сделки, которые осуществляют коммерческие банки, не должны противоречить законодательству Российской Федерации.

2.2. Активные операции коммерческих банков

Активные операции - это операции по размещению банковских ресурсов, и их роль для любого коммерческого банка очень велика. Активные операции обеспечивают доходность и ликвидность банка, т.е. позволяют достичь две главные цели деятельности коммерческих банков. Активные операции имеют также важное народно-хозяйственное значение.

Именно с помощью активных операций банки могут направлять высвобождающиеся в процессе хозяйственной деятельности денежные средства тем участникам экономического оборота, которые нуждаются в капитале, обеспечивая перелив капиталов в наиболее перспективные отрасли экономики, содействуя росту производственных инвестиций, внедрению инноваций, осуществлению реструктуризации и стабильному росту промышленного производства, расширению жилищного строительства. Большую социальную роль играют ссуды банков населению.

Активные операции можно разделить на четыре вида:

• кассовые операции (наличность в кассе банка, средства на счетах в центральном банке и на корреспондентских счетах в центральном банке и на корреспондентских счетах других банков);

• ссудные операции;

• покупка ценных бумаг;

• вложения в основные средства (землю, здание, оборудование). [11, c.25]

Активные операции - это операции по размещению банковских ресурсов, и их роль для любого коммерческого банка очень велика. Активные операции обеспечивают доходность и ликвидность банка, т.е. позволяют достичь две главные цели деятельности коммерческих банков. Активные операции имеют также важное народно-хозяйственное значение.

Именно с помощью активных операций банки могут направлять высвобождающиеся в процессе хозяйственной деятельности денежные средства тем участникам экономического оборота, которые нуждаются в капитале, обеспечивая перелив капиталов в наиболее перспективные отрасли экономики, содействуя росту производственных инвестиций, внедрению инноваций, осуществлению реструктуризации и стабильному росту промышленного производства, расширению жилищного строительства. Большую социальную роль играют ссуды банков населению.

Активные операции можно разделить на четыре вида:

• кассовые операции (наличность в кассе банка, средства на счетах в центральном банке и на корреспондентских счетах в центральном банке и на корреспондентских счетах других банков);

• ссудные операции;

• покупка ценных бумаг;

• вложения в основные средства (землю, здание, оборудование).

2.3. Пассивные операции коммерческих банков

Пассивные операции - это операции по формированию банковских ресурсов, которые имеют большое значение для каждого коммерческого банка. Во-первых, как уже отмечалось, ресурсная база во многом определяет возможности и масштабы активных операций, обеспечивающих получение доходов банка. Во-вторых, стабильность банковских ресурсов, их величина и структура служат важнейшими факторами надежности банка. И наконец, цена полученных ресурсов оказывает влияние на размеры банковской прибыли.

Следует также отметить важную народно-хозяйственную и социальную роль пассивных операций банков. Мобилизация с их помощью временно свободных средств предприятий и населения позволяет банковской системе удовлетворять потребности экономики в основном и оборотном капитале, трансформировать сбережения в производственные инвестиции, предоставлять потребительские ссуды населению. А проценты по вкладам и долговым ценным бумагам банков, хотя бы частично компенсируют населению убытки от инфляции.

Пассивные операции делятся на две группы:

• по формированию собственных ресурсов, которые принадлежат непосредственно банку и не требуют возврата.

• по привлечению средств на время, с помощью которых образуются заемные ресурсы; по операциям второй группы у банка возникают обязательства (перед вкладчиками, банкам и кредиторами). [13, c.218]

Одна их важнейших особенностей структуры пассивов банков, по сравнению с нефинансовыми предприятиями, — низкая доля собственных ресурсов: обычно от 10 до 22%, в то время как на нефинансовых предприятиях она в среднем составляет от 40 до 50%. Однако, несмотря на относительно небольшой удельный вес, собственные средства (капитал) банка играют очень большую роль в его деятельности. Они выполняют три основные функции: оперативную, защитную и регулирующую.

Оперативная функция состоит в том, что собственные средства (капитал) служат финансовым ресурсом развития материальной базы банка. Без начального капитала ни один банк (как впрочем, и любое предприятие) не может приступить к осуществлению своей деятельности. Именно за счет собственных средств приобретаются машины, оборудование, вычислительная техника, а также земля, здания и другие активы. Собственные средства (капитал) могут использоваться также для расширения сети филиалов и отделений банка, для слияний. Размер собственных средств (капитала) определяет в конечном счете масштабы деятельности банка. Не случайно устанавливаемые центральным банком экономические нормативы деятельности банков, рекомендуемые Базельским комитетом, базируются преимущественно на величине собственных средств (капитала) банка.

Защитная функция собственных средств (капитала) банка — поддержание устойчивости последнего, обеспечение обязательств банка перед вкладчиками и кредиторами. Собственные средства (капитал) банка выступают в качестве страхового, гарантийного фонда, который позволяет банку сохранять платежеспособность даже в случае наступления неблагоприятных обстоятельств, возникновения непредусмотренных расходов и убытков, создающих угрозу банковской ликвидности. Поскольку собственные средства (капитал) — это ресурсы, не подлежащие возврату, они служат резервом для покрытия обязательств банка. В пределах собственных средств (капитала) банк стопроцентно гарантирует ответственность по своим обязательствам. С учетом этого можно говорить о существовании обратной зависимости между величиной собственных средств (капитала) банка и его подверженности риску. Чем больше собственные средства (капитал) банка, тем меньше риск вкладчиков и кредиторов, тем надежнее банк.

Защитная функция собственных средств (капитала) банка тесно связана с понятием «достаточность капитала», т.е. способность банка погашать финансовые потери за счет собственных средств (капитала), не прибегая к заемным ресурсам. Эта способность определяется тем, в какой мере величина собственных средств (капитала) адекватна, т.е. соответствует, рискованности банковских активов, иначе говоря, структуре и качеству последних. Это означает, что чем больше банковских активов сопряжено со значительным риском, тем больше должен быть объем собственных средств (капитала) банка. Вот почему в соответствии с рекомендациями Базельского комитета показатель (коэффициент) достаточности капитала банка определяется как отношение собственного капитала к его активам, взвешенным с учетом риска.

Регулирующая функция собственных средств (капитала) состоит в том, что центральные банки осуществляют регулирование деятельности коммерческих банков путем управления собственными средствами (капиталом) банка. Центральные банки устанавливают, во-первых, минимальный размер собственного капитала, необходимый для получения банковской лицензии, и, во-вторых, норматив достаточности капитала. Кроме того, как уже отмечалось, величина собственных средств служит базой большинства других экономических нормативов деятельности банков, устанавливаемых центральными банками. [3, c.312]

В результате проведения пассивных операций увеличиваются остатки денежных средств на пассивных счетах баланса банка (на них учитываются фонды банка, остатки на депозитных счетах клиентов, задолженность по кредитам другим банкам, прибыль банка и т.д.). Активные операции ведут к росту средств на активных счетах (на них отражаются: денежная наличность, банковские ссуды, вложения в ценные бумаги, здания, оборудование и проч.).

Между пассивными и активными операциями коммерческого банка существует тесная взаимосвязь. Так, размер и структура активных операций, обеспечивающих получение доходов, во многом определяются имеющимися у банков ресурсами. В этом смысле пассивные операции, формирующие ресурсную базу банка, являются первичными по отношению к активным. Предоставляя ссуды, покупая ценные бумаги, банки вынуждены постоянно осуществлять контроль за состоянием пассивов, отслеживать сроки выплат по обязательствам вкладчикам. Если ресурсов не хватает, банку приходится отказываться от выгодных предложений, продавать высокодоходные ценные бумаги. В то же время значительная часть банковских депозитов возникает на базе активных операций при предоставлении ссуд в безналичной форме. Взаимосвязь пассивных и активных операций проявляется также в том, что банковская прибыль зависит от банковской маржи, т.е. разницы между ценой банковских ресурсов и доходностью активных операций.

Для успешной деятельности банк должен обеспечить координацию пассивных и активных операций: с одной стороны, не допускать существенного несоответствия сроков пассивов и активов, например выдачи долгосрочных ссуд за счет краткосрочных депозитов; а с другой — не иммобилизовывать на длительный срок краткосрочные ресурсы в сумме, значительно превышающей стабильный остаток средств на банковских счетах, достаточный для очередных выплат. [18, c.152]

Существует зависимость и между отдельными видами пассивов и активов. Так, открытие банковского счета крупному клиенту сопровождается возникновением тесных регулярных связей между клиентом и банком. Чтоб не потерять клиента, банк предоставляет ему значительные ссуды, инвестирует средства в его ценные бумаги, оказывает ему разнообразные услуги по расходам, выполняет комиссионные операции.

2.4. Активно-пассивные операции

Активно-пассивные операции банков - комиссионные, посреднические операции, выполняемые банками по поручению клиентов за определенную плату - комиссию. Именно эту группу банковских операций обычно называют услугами. Различают расчетные услуги, связанные с осуществлением внутренних и международных расчетов, трастовые услуги по купле-продаже банком по поручению клиентов ценных бумаг, инвалюты, драгоценных металлов, посредничество в размещении акций и облигаций, бухгалтерское и консультационное обслуживание клиентов и прочие.

Комиссионно-посреднические операции банка представляют собой - инкассовые, аккредитивные, переводные, доверительные операции. В инкассовых операциях банк по поручению своего клиента получает деньги по денежным и товарно-расчетным документам. Переводные операции заключаются в перечислении внесенных в банк денег получателю, находящемуся в другом месте. Они осуществляются с помощью чеков, переводов, поручений. В доверительных (трастовых) операциях банк осуществляет управление имуществом и капиталами, хранение ценностей в сейфах, реализацию выпускаемых на рынок акций и другие виды операций. [20, c.114]

Банк осуществляет консультационные услуги, экспертизу различных проектов, участвует в учредительстве различных предприятий. Среди них биржи, брокерские конторы, страховые и лизинговые компании и др. (Под лизингом понимается сдача в аренду предметов длительного пользования: зданий, средств пронгг.одства, компьютеров, конторского оборудования и т.п.). Но если лизинг связан с арендой основных средств производства, то факторинг представляет собой разновидность торгово-комиссионной операции, связанной с кредитованием оборотного капитала, в связи с которой предприятие-поставщик уступает банку право получения платежа за поставленные товары (выполненные работы, оказанные услуги) и получает за это от банка сразу после сдачи документов в банк основную часть причитающейся ему суммы (около 80%), остальная часть, за вычетом комиссионных банку, выплачивается поставщику после поступления денег на его расчетный счет от покупателя.

Валютная деятельность банков привела к появлению форфаттинга — кредитования операций, связанных с экспортом товаров и услуг, путем покупки у экспортера векселей, погашение которых предстоит в будущем.

Комиссионные операции - операции, осуществляемые банками по поручению, от имени и за счет клиентов; приносят банкам доход в виде комиссионного вознаграждения.

К данной категории операций относятся:

• операции по инкассированию дебиторской задолженности (получение денег по поручению клиентов на основании различных денежных документов);

• переводные операции;

• торгово-комиссионные (торгово-посреднические) операции (покупка и продажа для клиентов ценных бумаг, драгоценных металлов; факторинговые, лизинговые и др.);

• доверительные (трастовые) операции;

• операции по предоставлению клиентам юридических и иных услуг. [10, c.198]

Итак, банк — это экономико-финансовое предприятие. Его продукт носит стоимостной, денежный характер. Продуктом банка служит платежное средство, входящее наравне с кредитом в денежное обращение. Продуктом эмиссионного банка (Центрального банка) являются деньги как особый товар, обмениваемый на продукт другого труда и услуги финансового характера: организация расчетов в наличной и безналичной формах; исполнение традиционных форм банковского дела, прием вкладов, организация кредитования и т.п., и нетрадиционных банковских услуг, таких как предоставление гарантий, поручительств, различных консультаций, в том числе по залоговому праву и т.д.

Особенностью банковских услуг является то, что они носят не столько денежный оттенок, сколько имеют свойство самовозрастающей стоимости. Банковская система способия творить деньга, когда она предоставляет кредиты в размере имеющейся у нее суммы избыточных резервов. Ее возможности создания новых денег определяются мультипликационным эффектом, коэффициент которого равен частному от деления единицы на норму обязательных резервов всех коммерческих банков.

Заключение

Одна из задач, поставленных во введении курсовой работы, заключалась в раскрытии сущности коммерческого банка, принципов деятельности, видов банковских операций.

В истории человеческой цивилизации всегда существовали хозяйственные субъекты, которые занимались различного вида финансовыми операциями: обмен валюты, ростовщичество и т.д. Но адекватное понятие коммерческого банка возникает тогда, когда банки стали заниматься активными банковскими операциями, то есть, кредитованием промышленных и торговых предприятий. Банк мобилизует свободные финансовые средства частных лиц и хозяйствующих субъектов, а затем направляет мобилизованные средства на кредитование и инвестиции.

Современный коммерческий банк — это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности. Основное назначение банка — посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям.

Но есть два существенных отличия коммерческих банков от других кредитных организаций. Для банков характерен двойной обмен долговыми обязательствами: они размещают свои собственные долговые обязательства (депозитные и сберегательные сертификаты, облигации, векселя), а мобилизованные таким образом средства размещают в долговые обязательства и ценные бумаги, выпущенные другими. Банки отличает принятие на себя безусловных обязательств с фиксированной суммой долга перед юридическими и физическими лицами. Этим банки отличаются от различных инвестиционных фондов, которые все риски, связанные с изменением стоимости их активов и пассивов, распределяют среди своих акционеров.

Основные принципы деятельности коммерческих банков: работа в пределах реально имеющихся ресурсов; экономическая самостоятельность, подразумевающая и экономическую ответственность банка за результаты своей деятельности; взаимоотношения коммерческого банка со своими клиентами строятся как обычные рыночные отношения, то есть, предоставляя ссуды, коммерческий банк исходит, прежде всего, из рыночных критериев прибыльности, риска, ликвидности; государство может осуществлять регулирование его деятельности только косвенными экономическими методами, а не прямыми приказами, то есть, без вмешательства в оперативную деятельность.

Основные виды банковских операций подразделяются на активные, пассивные и активно-пассивные. Пассивные операции — это совокупность операций, обеспечивающих формирование ресурсов коммерческого банка. Ресурсы коммерческого банка могут быть сформированы за счет собственных и привлеченных средств. Привлеченные средства формируются посредством следующих банковских операций: привлечение кредитов и займов, полученных от других юридических лиц; депозитные операции.

Активные операции коммерческих банков – это операции по размещению собственных и привлеченных средств банка для получения прибыли. От качественного осуществления активных операций банка зависят ликвидность, доходность, а, следовательно, финансовая надежность и устойчивость банка в целом. Активные операции банка в зависимости от их экономического содержания делятся на: кредитные (ссудные); инвестиционные; гарантийные; операции с ценными бумагами. Основу активных операций составляют кредитные операции. Они являются наиболее рискованными и вследствие этого наиболее доходными.

К пассивным операциям банка относят: привлечение средств на расчетные и текущие счета юридических и физических лиц; открытие срочных счетов граждан, предприятий и организаций; выпуск ценных бумаг; займы, полученные от других банков, и т.д.

Вторая задача курсовой работы заключалась в раскрытии классификации коммерческих банков, основных видов их и особенностей их деятельности.

При классификации коммерческих банков могут использоваться следующие критерии: по форме собственности; по правовой форме организации; по функциональному назначению; по характеру выполняемых операций; по сфере обслуживания; по числу филиалов; по масштабам деятельности; банковские консорциумы, межбанковские объединения.

В последнее время многие коммерческие банки, несмотря на возможность осуществления всех видов банковских операций, специализируются на основных отдельных видах. Поэтому наряду с универсальными коммерческими банками стали развиваться специализированные: сберегательные, инвестиционные, ипотечные банки, банки потребительского кредита.

Библиография

- Федеральный закон от 3 февраля 1996 г. N 17-ФЗ "О внесении изменений и дополнений в Закон РСФСР "О банках и банковской деятельности в РСФСР" (с изменениями и дополнениями)

- Федеральный закон РФ от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»

- Благодатин А. А. Финансовый словарь / А. А. Благодатин, Л. Ш. Лозовский, Б. А. Райзберг. – М.: ИНФРАМ, 2013 г. – 576 с.

- Врублевская О.В. - Отв. ред., Романовский М.В. - Отв. ред. Финансы, денежное обращение и кредит 2-е изд. Учебник для вузов. — М.:Издательство Юрайт, 2010 г. — 714 с.

- Деньги. Кредит. Банки : учебник для бакалавров / под ред. В. Ю. Катасонова, В. П. Биткова. — М. : Издательство Юрайт, 2015. — 575 с.

- Деньги, кредит, банки : учебник для академического бакалавриата / А. Е. Дворецкая. — М. : Издательство Юрайт, 2014. — 636 с.

- Деньги. Кредит. Банки: учебник для вузов / Е. Ф. Жуков, Н. М. Зеленкова, Н. Д. Эриашвили; под ред. проф. Е. Ф. Жукова. - 4-е изд., перераб. и доп. - М. : ЮНИТИ-ДАНА, 2009. Глава 1. – 398 с.

- Деньги, кредит, банки : учебник и практикум для бакалавров / Е. А. Звонова, В. Д. Топчий ; под общ. ред. Е. А. Звоновой. — М. : Издательство Юрайт, 2014. — 455 с.

- Деньги, кредит, банки: Учебник / Е.А. Звонова, М.Ю. Богачева, А.И. Болвачев, Под ред. Е.А. Звонова.- НИЦ ИНФРА-М, 2014г. - 592 с.

- Колпакова, Г. М. Финансы, денежное обращение и кредит : учеб. пособие для бакалавров / Г. М. Колпакова. – 4-е изд., перераб. и доп. – М. : Юрайт, 2012. – 538 с.

- Криворотова Н.Ф., Урядова Т.Н. Актуальные проблемы денежно-кредитной политики России // Terra Economicus. – 2012. - № 3. – 85 с.

- Лаврушин О. И. Деньги, кредит, банки: Учебник/ О. И. Лаврушин, М. М. Ямпольскнй, Ю. П. Савинский и др.: Под ред. О. И. Лаврушина. – М.: Финансы и статистика, 2010 г. – 429 с.

- Литовченко В. П. Финансы: Учебник / В. П. Литовченко, А. М. Годин, И. В. Ишина, И. В. Подпо рина и др.; Под ред. В. П. Литовченко. – М.: Дашков и Ко, 2012 г. – 348 с.

- Меркулова И.В. Деньги, кредит, банки: учебное пособие / И.В. Меркулова, А.Ю. Лукьянова. – М.: КНОРУС, 2010. – 352с.

- Нешитой А.С. Финансы и кредит. – М.: Инфра-М, 2013. – 382 с.

- Романовский М.В. Финансы и кредит: Учебник / М. В. Романовский, Н. Н. Назаров, М. И. Попова и др.; Под ред. М. В. Романовского, Г. Н. Белоглазовой. – М.: Юрайтиздат, 2010 г. – 315 с.

- Трошин А.Н. Финансы и кредит. – М.: Инфра – М, 2011. – 408 с.

- Финансы, денежное обращение и кредит : учеб. для бакалавров / под ред. Л. А. Чалдаевой. – М. : Юрайт, 2012. – 540 с.

- Финансы, деньги, кредит, банки : учебник / коллектив авторов ; под ред. Т.М. Ковалевой. — М. : КНОРУС, 2014. — 256 с.

- Финансы и кредит. Учебник//под ред. М.В Романовского и Г. Е. Белоглазовой — М: Высшее образование, 2006. – 371 с.

- Финансы и кредит : учеб. пособие / под ред. О. И. Лаврушина. – 3-е изд., перераб. и доп. – М. : КНОРУС, 2012. – 315 с.

- Общие принципы осуществления аудиторского контроля (Аудит в системе финансово-хозяйственного контроля)

- Понятие и виды ценных бумаг (Глава 1. Общая теоретико-правовая характеристика ценных бумаг как объектов правоотношений)

- Виды договоров (Глава 1.Понятие и значение гражданско-правового договора)

- Понятие и виды наследования (Общие положения наследственного права)

- Авторитет и лидерство в системе менеджмента (Понятие и сущность лидерства)

- Управление финансовой устойчивостью организации (Оценка управления финансовой устойчивостью предприятия на примере ОАО «РТЦ «Совинсервис»)

- Методы прогнозирования и оптимизации прибыли на примере ООО «Сервис-Плюс»

- Первичные учетные документы

- Роль мотивации в поведении организации (1. Теоретические основы анализа системы управления мотивацией персонала в организации)

- Применение проектных технологий в качестве инструмента развития бизнеса (1. Теоретические аспекты применения маркетинга в процессе разработки и реализации проекта)

- Управление стоимостью проекта на протяжении проектного цикла (1. Теоретическая часть управления стоимостью проекта)

- Лицензионные договоры (1. Общие положения о лицензионном договоре)