Управление рисками в проектной среде (Понятие риска проекта)

Содержание:

ВВЕДЕНИЕ

Реализация любых проектов в различных сферах деятельности сопровождается неопределенностью, которая порождает возникновение рисков. Существуют такие факторы, как фактор случайности, субъективные факторы противодействия, вероятностные характеристики поведения среды.

Чтобы проект имел наибольший успех, необходимо осуществлять комплексное управление рисками на протяжении всего его жизненного цикла.

В концепции реализации стратегического управления существует понятие устойчивых конкурентных преимуществ, уровень которых зависит от минимизации рисков в процессе реализации инновационных и инвестиционных проектов. Для реализации этой концепции необходима концентрация всех видов ресурсов компаний, организаций и предприятий всех форм собственности. Но чем выше уровень концентрации, тем выше уровень риска. Но просто сложить все риски по всем видам трудовых, финансовых, материальных и других видов ресурсов не получится. Чтобы получить достоверный результат, нужна параметрическая модель, базирующаяся на суммировании комплекса всех видов рисков с учетом их весомости и степени их возможного влияния на конечный результат инвестиционно-инновационного процесса.

Риск можно охарактеризовать как возможность наступления такого события, в результате которого субъект, принявший решение, теряет частично или полностью свои ресурсы, недополучает ожидаемый доход или несет дополнительные финансовые и материальные расходы.

Целью работы является разработка мероприятий по совершенствованию системы управления рисками проекта.

Для достижения поставленной цели необходимо решить следующие задачи:

1) Рассмотреть теоретические аспекты организации управления рисками проекта.

2) Представить описание проекта ООО «Тольяттинские прицепы».

3) Предложить мероприятия по совершенствованию системы управления рисками проекта.

Объектом исследования является ООО «Тольяттинские прицепы».

Предмет исследования – методы управления рисками проекта.

Методологической основой настоящей работы являются научные исследования по данной проблеме, учебные издания, публикации в журналах.

Структура работы. Работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ РИСКАМИ ПРОЕКТА

1.1 Понятие риска проекта

Риск – это неопределенное внешнее или внутреннее событие, влияющее на достижение целей компании. Любой риск имеет понятие – причины и – последствия, а также выражается через ущерб и вероятность. Любой риск может негативно отразиться на поставленные нами целей.

Для смягчения воздействия рисков на конечные результаты по реализации проекта, следует начать управлять рисками еще на стадии разработки проекта[1]. В случае возникновения риска на первой стадии проекта, прежде всего, следует:

- выделить источники и факторы риска (идентификация риска);

- оценить масштаб последствий;

- принятие решения о действиях, упущениях (разработка мер по управлению рисками);

- реализация отдельных мер (реализация выбранного метода управления рисками).

Чаще всего риск возникает из-за неблагоприятных условий, которые обычно связаны с:

1) дефицитом планируемых ресурсов;

2) недостигнутым результатом из-за невозможности внедрения идеи;

3) технические или экономические характеристиками проекта, которые оказались хуже, чем ожидалось руководством компании;

4) реализацией проект, издержки, которого превысили первоначальный бюджет;

5) целью проекта, которая была достигнута, но позже, чем ожидалось.

На этапах разработки и внедрения проекта могут быть риски, которые способны приостановить проект или повлиять на полное прекращение проекта. Такие риски включают в себя:

- риск неосуществимости идеи, которая зависит от характера проекта из-за высокой степени неопределенности в отношении будущих результатов;

- риск неспособности достичь запланированных функциональных характеристик проекта;

- временной риск;

- риск дефицита бюджета проекта.

На этапе коммерциализации задействованы маркетинговые рычаги; поэтому основные риски этого этапа включают риск невыполнения прогнозируемых финансовых показателей и риска достижения финансовых результатов с неблагоприятными отклонениями от ожиданий[2].

Каждый риск имеет тяжелые последствия, они могут быть одиночными или смешанными воздействуя на конкретный проект, и влияние этих рисков трудно выражать в количественном выражении. Поэтому следует разделать риски на два уровня: риски первого (верхнего) уровня включают в себя ключевые риски проектов, связанных с возникновением основных ситуаций риска при реализации проекта, второй (более низкий) уровень рисков включают риски, связанные с запуском проекта.

В зависимости от фазы жизненного цикла проекта, параметры управления рисками проектов изменяются, что, в свою очередь, приводит к необходимости использования различных методологических инструментов. Получение информации о вероятностях случайного события является основной задачей количественной оценки риска инновационного проекта.

Вероятность наступления события может быть определена с помощью объективных или субъективных методов. Объективный метод основан на предполагаемой частоте возникновения такого события. Субъективный метод основан на использование субъективных критериев (суждение оценщика и личный опыт), и в этом случае вероятность события может быть различной при оценке различными экспертами.

Помимо традиционного понимания риска как объективной или субъективной вероятности, существует и другой подход к созданию математической модели риска, которая является основой для формализации количественной оценки инновационного проектного риска. Это нечеткий подход к оценке риска проекта[3].

Для разработки индикаторов риска обычно используются следующие теоретические условия:

- оценка риска основана на концепции случайного события;

- вопрос получения информации о возможных событиях, вероятности их возникновения, важности (степени значимости) очень важен для оценки риска;

- любая информация обычно содержит ошибки измерений, которые влияют на надежность оценки;

- решения, принимаемые в условиях неопределенности, определяют сложность вопроса количественного характера риска оценка.

Поэтому получение информации о вероятностях случайного события является основной задачей количественной оценки риска инновационного проекта. Когда неопределенность достигает критических значений, когда количественных данных о субъективных вероятностях нет или, когда преобладают только качественные оценки, применение субъективных вероятностных методов становится действительно ограниченным.

Хорошо разработанный алгоритм по управлению рисками проектов поможет на этапах разработок и внедрения проектов, а также предполагает: последовательную систематическую реализацию этапов управления рисками и сопоставление результатов оценки с мерами риска: прогнозы сроков и финансовых ресурсов позволяют определить наиболее рискованные задачи, позиции и на основе количественных значений предпринять шаги в направлении смягчение воздействия на конкретные проектные риски в отношении определенных задач. Оценка временных потерь позволяет определить резерв времени для защиты даты завершения проекта и оценки вероятных колебаний бюджета - сформировать резерв для задач, наиболее подверженных рискам; учет ключевые и конкретные риски, присущие этапам разработки и реализации инновационных проектов; управление набором рисков, подлежащих количественному измерению и оценке: риск изменения сроков и дефицита бюджета проекта; определяет минимально необходимый (хотя и достаточный для успешного управления рисками) набор корреляционных методов оценки с целью сокращения усилий, необходимых для оценки и получения достоверных результатов; позволит определять возможные временные и ресурсные потери в последовательном и множественном вариантах.

Задачей по управлению рисками в проектах считается одной из самых сложных в управлении проектами из-за значительной степени неопределенности в отношении будущего результата. Так как любой проект имеет свой жизненный цикл, происходит изменение параметров по управлению рисками инновационных проектов, что, в свою очередь приводит к необходимости использования различных методических инструментов.

1.2 Методы управления рисками проектов

Управление рисками проектов - это совокупность практических мер, позволяющих снизить неопределенность результатов инновации, повысить полезность реализации проекта, снизить цену достижения цели.

В жизненном цикле обычного проекта принято выделять четыре основных стадии (этапа, фазы): 1) стадия инициации; 2) стадия планирования; 3) стадия исполнения; 4) стадия окончания.

Выделим следующие этапы проекта:

- прединвестиционные исследования и планирование проекта (проводятся изучение прогнозов, разработка концепции, обоснование будущих инвестиций, выбор места размещения, экспертиза);

- разработка документации и подготовка к реализации (создается план, утверждается документ о технико-экономическом обосновании, принимается решение об инвестировании);

- проведение торгов и заключение контрактов (заключаются контракты, договоры на поставку и работы, продолжается разработка планов);

- реализация проекта (разрабатываются графики, выполняются работы, осуществляются контроль и корректировка плана);

- завершение проекта (проект запускается, анализируются результаты, после чего проект закрывается).

Зная о том, что инвестиционные проекты обязательно связаны с риском и неопределенностью, следует рассматривать различные варианты по реализации проекта.

По каждому из этих вариантов будут разработаны мероприятия, которые помогут команде проекта достигать желаемых показателей в установленные сроки. На основе контроля, осуществляемого над реализацией проекта, могут приниматься решения о необходимости изменения расчетных плановых параметров вследствие непостоянства внешних и внутренних факторов. Подобный контроль помогает оценить и сравнить фактические результаты с плановыми, понять ошибки и спрогнозировать дальнейший ход.

Так как анализ инвестиционных проектов имеет свои особенности, нельзя пользоваться только стандартными методиками, необходимо сочетать количественные и качественные методы. Объединение стандартных подходов и вероятностных, ситуационных методов моделирования дает возможность сформировать оптимальный набор методов воздействия на риск, учитывая индивидуальные особенности.

Качественный анализ рисков приводит к следующим результатам:

- ранжирование общего риска проекта;

- составление списка рисков по приоритету;

- составление списка рисков для дополнительного анализа и управления;

- определение трендов в результатах качественного анализа риска.

После качественного анализа проводится количественный, помогающий с помощью численных методов установить вероятность каждого риска и его воздействие на цели проекта и степень риска всего проекта.

Количественный анализ рисков инновационного проекта дает следующее:

- список количественных рисков по приоритету;

- вероятностный анализ проекта;

- вероятность достижения задач по времени и стоимости;

- тренды в результатах количественного анализа рисков.

Далее рассмотрим методы, минимизирующие риски в инновационных проектах.

Для начала разделим методы управления рисками на несколько групп:

- страхование;

- контроль;

- лимитирование;

- хеджирование;

- распределение рисков между участниками проекта;

- резервирование средств на покрытие непредвиденных расходов.

Суть метода страхования риска заключается в том, чтобы передать страховой компании ответственность по несению риска, тем самым снижая участие в возмещении ущерба самого предприятия, возглавляющего инновационный проект. Этот метод снижения риска является одним из самых распространенных, однако страховые компании неохотно заключают договоры из-за высокой степени риска инноваций.

Методы контроля риска включают в себя: метод избегания рисков или отказа от них, метод предотвращения убытков, уменьшения размера убытков, а также метод отделения и дублирования. Первый метод нацелен на исключение из проекта деталей, связанных с наибольшими рисками, и выбор новых, в которых эти риски отсутствуют. Суть метода предотвращения рисков состоит в проведении мероприятий, направленных на снижение вероятности наступления рисков.

Уменьшение размера убытков также представляет собой проведение мероприятий, но нацелены они будут уже на снижение размера возможных убытков в проекте. Отделение рисков помогает разделить пространственно источники возникновения убытков, а дублирование - создать дублирующие друг друга участки проекта, которые значимы для процесса, но расположены далеко друг от друга[4].

Лимитирование используется в тех случаях, когда риски (в данном случае денежные средства) выходят за допустимые пределы (лимит), то есть устанавливаются определенные нормы, за рамки которых выходить нельзя.

Распределение рисков между участниками проекта, или диверсификация, является эффективным методом минимизации рисков. Здесь риск вероятного убытка делится между участниками таким образом, что возможные потери каждого будут относительно невысокими. Распределение рисков уместно при разработке финансового плана или контрактных документов.

Хеджирование - еще один актуальный в современных условиях метод снижения риска. Его сущность в том, чтобы зафиксировать будущую цену приобретения комплектующих и материалов или продажи инновационной продукции на определенном уровне. Это достигается с помощью заключения срочных контрактов (фьючерсов, опционов). Хеджирование помогает избежать убытков в случае неблагоприятного итога и способствует снижению неопределенности[5].

Метод резервирования средств на покрытие непредвиденных расходов представляет собой установление соотношения между потенциальными рисками, влияющими на стоимость работ инновационного проекта, и размером доходов, которые должны покрывать сбои в выполнении работ.

Грамотный анализ наличия возможных рисков и своевременные действия по их устранению или снижению помогут избежать значительных убытков и принять решение о более эффективном развитии проекта.

В последние годы все большее значение и развитие получает проектное управление и проектное финансирование. В реальных экономических условиях эти варианты реализации проектов инновационно-инвестиционного развития предприятий и организаций используются достаточно редко, несмотря на их достоинства.

Чтобы их использовать, в команде проекта обязательно должен быть риск-менеджер. Если представить последовательность действий при реализации инновационно-инвестиционного проекта, то после анализа инновационных преимуществ определяются показатели доходности и риска и соотношение между ними по выбранному критерию для принятия инвестиционного решения.

В процессе анализа определяется общая потребность в инвестициях с распределением по направлениям инвестирования; уровень доходности капитальных вложений в проект; количественный и качественный уровень риска вложений. По конкретному проекту должны определяться коэффициенты доходности и риска и проводиться их анализ в рамках среднеотраслевых показателей – это и есть критерий отбора проектов.

Следующим шагом должны оцениваться инвестиционные возможности организации и ее готовность вложений средств в инновационное развитие.

Стандартный набор показателей эффективности инвестиционного проекта предполагает использование чистого дисконтированного дохода, внутренней нормы доходности, индекса рентабельности, срока окупаемости.

Как можно видеть из вышеизложенного, во всех четырех показателях риски и уровень использования инноваций отсутствуют. Считаем целесообразным дополнить этот перечень коэффициентом риска проекта, как отношения инвестиций во время реализации проекта к прибыли за соответствующий период, и коэффициентом, характеризующим долю инновационной продукции к ее общему объему. К числу дополнительных показателей можно отнести также коэффициент ускорения возвратности капитала по сравнению с расчетным сроком окупаемости. Для выработки методологического подхода к управлению рисками необходимо проанализировать варианты решения этой проблемы в экономической литературе. Прежде всего, это разработка различных моделей. Моделирование, и в этом достоинство данного подхода, позволяет установить причинно-следственные связи между событиями, явлениями и причинами, как внешними, так и внутренними, их вызывающими. Модель показывает взаимосвязи, возникающие в процессе реализации инвестиционно-инновационных проектов. В зависимости от масштаба и сложности проектов уровень модели предполагает разный уровень достоверности событий, которые будут отражены в модели. Факторы, определяющие уровень риска и их учет, позволяют повысить достоверность моделирования. Главное – правильно установить причину возникновения рисковой ситуации. Далее вскрыть возможности устранения и минимизировать последствия. Учитывая сложность инновационно-инвестиционных проектов, модели будут также различаться по сложности и количеству взаимосвязей, учитываемых в процессе моделирования.

Необходимо выработать методологический подход к моделированию с учетом фактора времени.

В общем виде выявляются факторы возникновения риска, вероятность наступления события или событий и оценивается возможный результат. Однако возникновение рисковых ситуаций или события всегда имеют последствия, которые оказывают прямое или косвенное воздействие на результаты проекта. Такое воздействие со знаком плюс или минус должно включаться в модель. Основной проблемой в инновационно-инвестиционных проектах является большое количество участников с различными экономическими интересами и, участвуя в проекте, каждый из них несет различную долю риска, как количественную, так и качественную.

На практике, например, бывает очень сложно ответить на вопрос, кто и почему виновен в нарушении сроков ввода объекта в эксплуатацию или наоборот – досрочном вводе. Досрочный ввод может вызвать рисковые последствия для заказчика, который может быть не готов к эксплуатации (сырье, рабочая сила, пусконаладочные работы), а у потребителя продукции могут отсутствовать средства на ее приобретение.

Нужен так называемый суммарный риск, который складывается из количественных оценок по всей цепочке событий его возникновения с соответствующей степенью вероятностей, подобно уравнению корреляции[6].

Учитывая сложность инновационно-инвестиционных проектов, необходимо группировать риски применительно к участникам событий. Например, инвестор несет основной риск, возникающий при нарушении сроков и объемов финансирования. Но здесь возникает возможность вины соинвесторов, компаньонов банка, изменения курсов валют, корректировки контрактов на поставки оборудования и другие факторы.

Генеральный подрядчик тесно связан с деятельностью инвестора. Риски несвоевременного ввода объекта возникают на всех этапах строительства, начиная от предоставления строительной площадки, качества проектно-сметной документации, уровня готовности техники, квалификации рабочей силы, системы расчетов за выполненные работы и другие факторы.

В ряде случаев отдельная группа рисков может быть связана с отношениями с органами государственной власти, контролирующими организациями, действующим законодательством. При наличии вариантов принимаемых решений, например, покупка оборудования на долевых началах, в кредит или в лизинг, степень риска может быть различной в разы, так как работают диаметрально противоположные факторы. При приобретении оборудования на долевых началах возникает вероятность несвоевременного перечисления средств соинвесторами. И даже в случаях дальнейшего исправления ситуации риск потери времени вызовет цепочку последствий вплоть до получения конечного результата инновационно-инвестиционного процесса.

Кредитование как проекта в целом, так и покупки оборудования может вызвать целый комплекс рисковых ситуаций, связанных с консервацией в силу различных обстоятельств кредитной линии, изменением ставки рефинансирования (сейчас это происходит регулярно 2 раза в год) и, наконец, возможна ликвидация банка-кредитора.

Самый высокий уровень риска связан с моральным старением оборудования в цепочке: заказчик – проектно-научная организация – производитель оборудования – монтажная организация – пуско-наладочные работы – выпуск продукции. Этот фактор имеет такой высокий уровень риска в связи с длительными сроками. В течение этого времени на рынке может появиться аналогичная, возможно, более дешевая продукция[7]. В этом случае инновационные преимущества могут частично или полностью быть утрачены, а эффективность инвестиций окажется под большим вопросом. Аналогичным образом можно рассматривать и процесс производства строительно-монтажных работ или другие составляющие вертикально-горизонтальных связей инвестиционного процесса. Другими словами, затраты, производство и результаты с позиций анализа рисков – труднореализуемая задача.

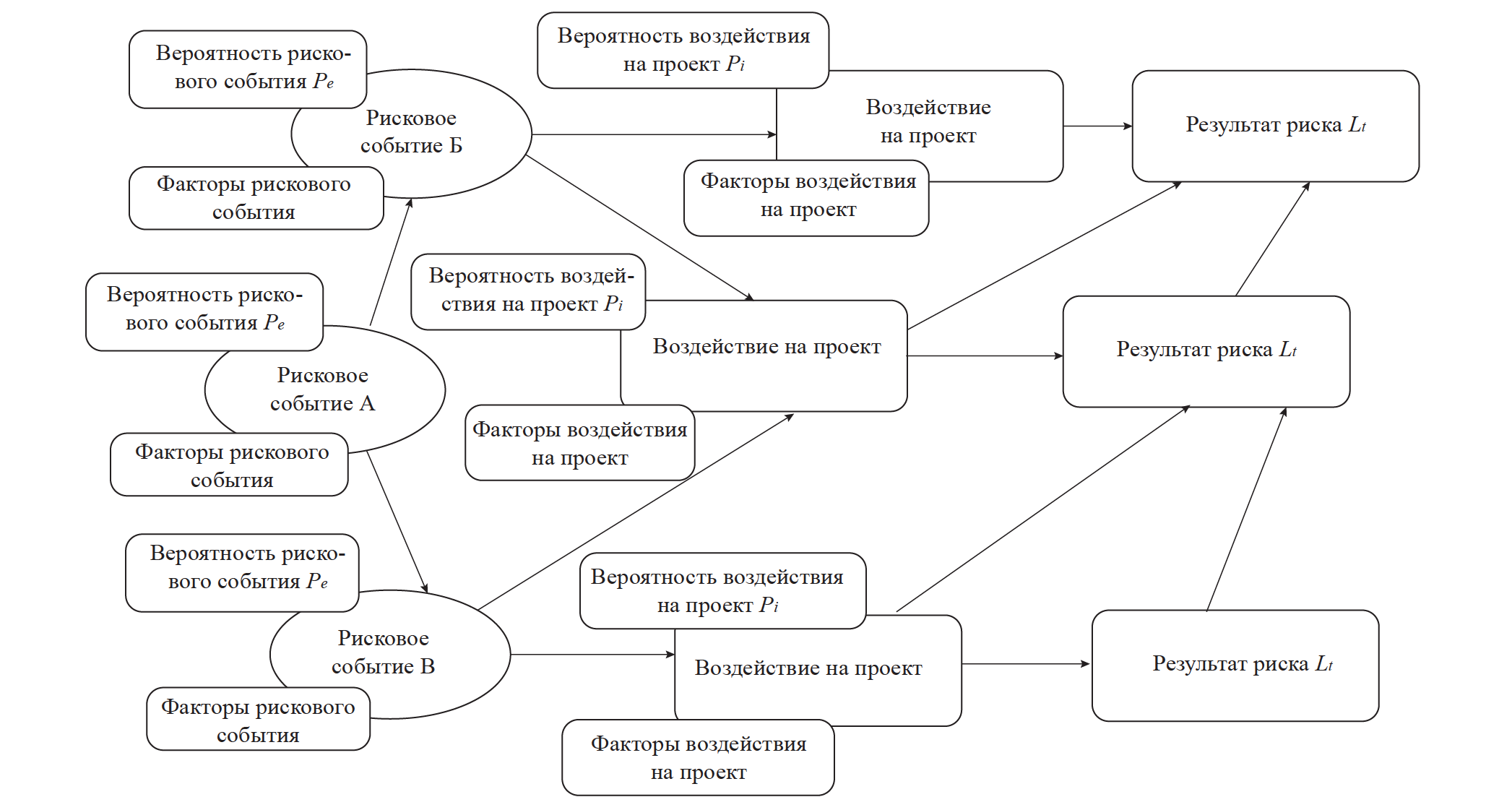

В ряде литературных источников предлагается модель, которую можно было бы назвать сетевая модель которую можно было бы назвать сетевая модель риска (Приложение 1). Причина ее затрудненного использования связана со сложностью применения на практике. Данная модель применима к сложным экономическим системам, к которым в полной мере относится и инновационно-инвестиционный процесс. Она позволяет выявить влияние рисков (причинно-следственные связи) на конечный результат. Главное ее достоинство – возможность влияния и корректировки степени воздействия на эффективность управления рисками. Возможно также регулировать процессы во времени и регулировать отставания и опережения наступления событий.

Модельный подход, как и многие другие, имеет свои достоинства и недостатки. Как уже отмечалось, смоделировав инновационно-инвестиционный процесс, необходимо оценить его эффективность, оптимизировать во времени и присвоить бальную оценку или уровень вероятности наступления события. Учитывая, что инновации и инвестиции неразрывно связаны, причем инвестиции первичны, необходимо сформировать риски по видам деятельности и исполнителям конкретных процедур[8].

На практике следует разделить процесс в целом на составляющие – инвестиционную и инновационную – и моделировать риски с учетом отраслевой принадлежности компании, внешних и внутренних воздействий и взаимосвязей, жизненного цикла выпускаемой продукции, наличия или отсутствия рычагов регулирования[9]. Например, в добывающих отраслях разведанные и доказанные запасы гарантируют наличие в определенных объемах конкретной продукции (нефть, газ, уголь), долгосрочные контракты по фиксированным ценам – определенный доход, то есть риски сведены к минимуму. Но как только встает вопрос о себестоимости добычи, способах доставки продукции к потребителям, изменениях во внешней политике, конъюнктуре рынка, таможенных пошлинах и других внешних факторах, сразу создается целая цепочка рисковых ситуаций. Для учета возможных изменений необходимо прогнозировать процессы, постоянно проводить мониторинг рынка, вести маркетинговые исследования. Все это следует делать параллельно с учетом изменений факторов риска, оценок и переоценок рисковых ситуаций[10].

Для решения этого вопроса необходим качественный анализ рисков для расстановки приоритетов, планирования возможных последствий и выработки решений, направленных на минимизацию этих последствий. Другими словами, необходим факторный и структурный анализ бизнес-плана инвестиционного проекта. Основное внимание следует уделить бюджету проекта, источникам финансирования, продолжительности реализации проекта, вероятности наступления или не наступления рисковых ситуаций.

Все участники проекта выполняют разные функции в ходе его реализации и несут неравнозначную ответственность за конечный результат. Пропорционально участию распределяются и риски. Гораздо сложнее получить количественную оценку рисков в многопрофильной системе, которой является инновационно-инвестиционный процесс.

Выводы

Риск – это неопределенное внешнее или внутреннее событие, влияющее на достижение целей компании. Для смягчения воздействия рисков на конечные результаты по реализации проекта, следует начать управлять рисками еще на стадии разработки проекта.

Чаще всего риск возникает из-за неблагоприятных условий, которые обычно связаны с дефицитом планируемых ресурсов; недостигнутым результатом из-за невозможности внедрения идеи; технические или экономические характеристиками проекта, которые оказались хуже, чем ожидалось руководством компании; реализацией проект, издержки, которого превысили первоначальный бюджет; целью проекта, которая была достигнута, но позже, чем ожидалось.

Управление рисками проектов - это совокупность практических мер, позволяющих снизить неопределенность результатов инновации, повысить полезность реализации проекта, снизить цену достижения цели.

ГЛАВА 2. АНАЛИЗ РИСКА ПРОЕКТА ООО «ТОЛЬЯТТИНСКИЕ ПРИЦЕПЫ»

2.1. Краткая характеристика организации

ООО «Тольяттинские прицепы» было создано в 1996 г. с целью производства и технического обслуживания прицепов для автомобилей.

предприятие занимается следующей производственно-коммерческой деятельностью:

— ремонт и техническое обслуживание автомобильных прицепов собственного и стороннего производства;

— реализация запчастей к автомобильным прицепам;

— производство и реализация автомобильных прицепов.

ООО «Тольяттинские прицепы» имеет собственное здание общей площадью свыше 2000 кв.м.

Основную площадь занимают сборочно-ремонтные цеха, лаборатория по подбору лакокрасочных покрытий, окрасочная камера, стенды и другое специальное оборудование. Также на территории предприятия работает магазин по продаже запчастей, для автомобильных прицепов. ООО «Тольяттинские прицепы» имеет сертификат соответствия, принятый системой сертификации Госстандарта России.

На предприятии работает более 35 человек.

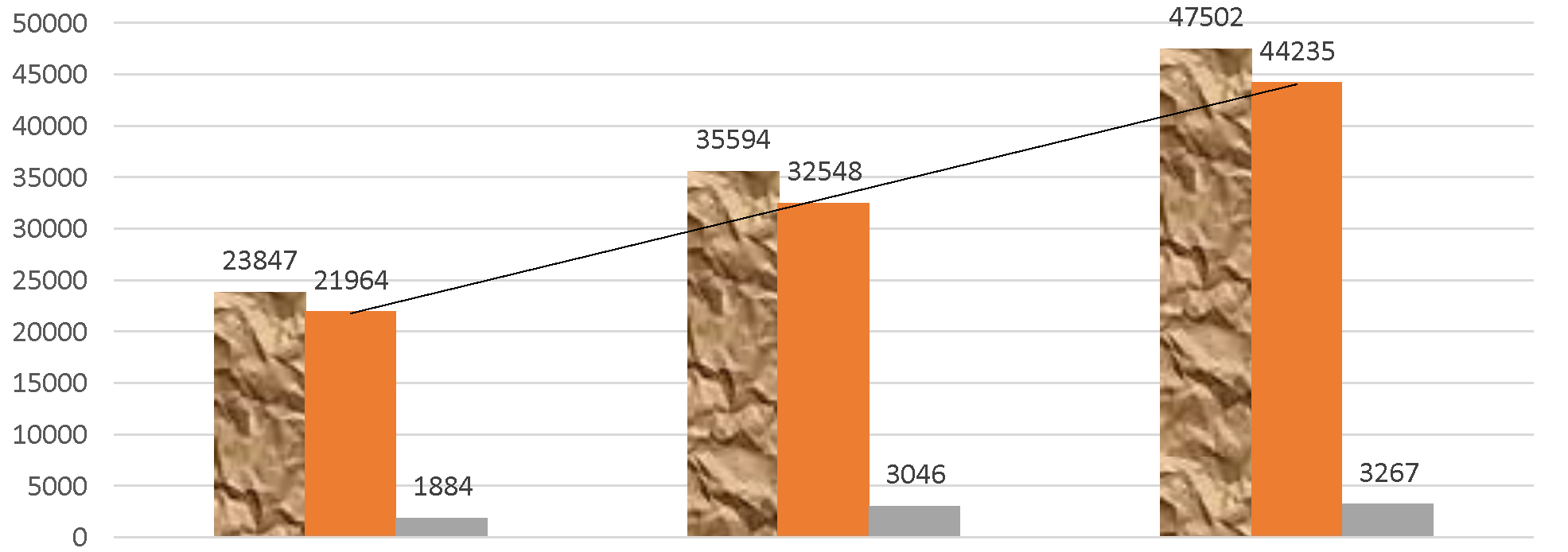

Динамика основных показателей деятельности ООО «Тольяттинские прицепы» представлена на рисунках 1, 2, 3.

Среднегодовой объем продаж составляет 360 штук прицепов различной комплектации и назначения. В 2016 г. по сравнению с 2014 г. объем реализованной продукции увеличился на 23655 тыс. руб. (темп прироста составил 99,19%), в результате чего прибыль от реализации за анализируемый период увеличилась на 1383 тыс. руб. (73,43%) и составила в 2016 г 3267 тыс. руб. Чистая же прибыль предприятия в 2016 г. увеличилась на 938 тыс. руб.

2016 2017 2018

Рисунок 1. Динамика основных показателей деятельности ООО «Тольяттинские прицепы»

2016 2017 2018

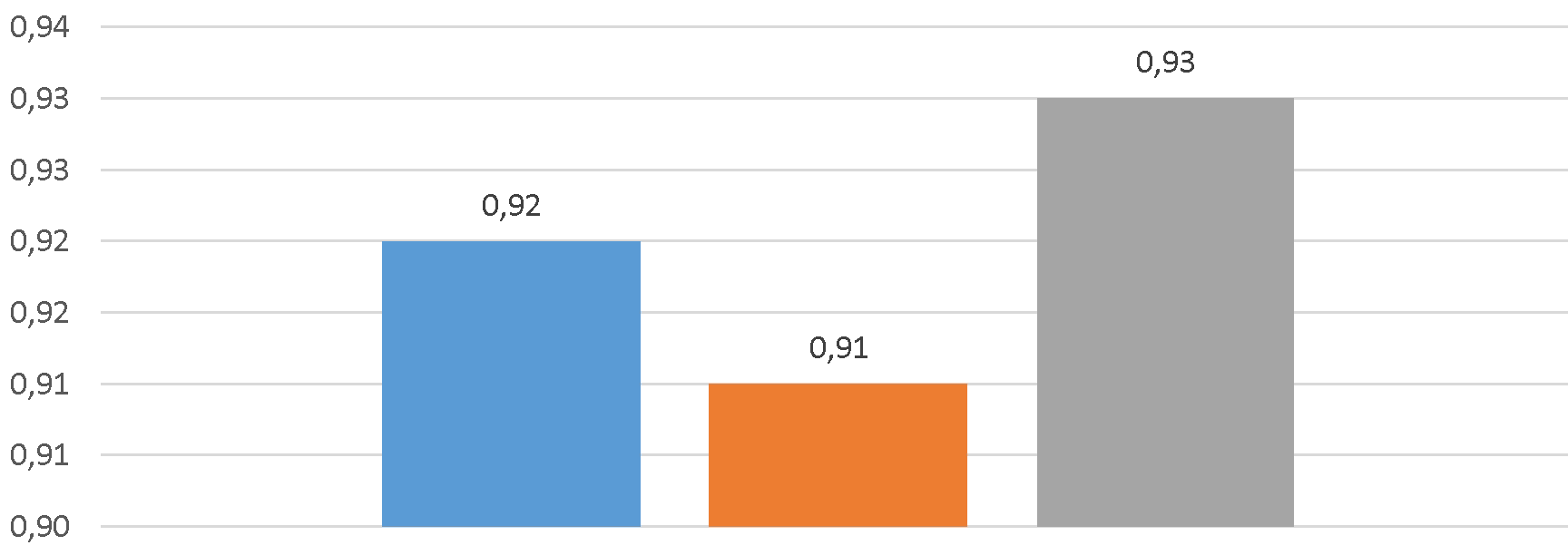

Рисунок 2. Динамика затрат на 1 рубль реализованной продукции в ООО «Тольяттинские прицепы»

Рентабельность продукции, % Рентабельность продаж, % 26 Себестоимость реализованной продукции ООО «Тольяттинские прицепы» в 2016 г. увеличилась на 22272 тыс. руб. и составила 44235 тыс. руб. Затраты, в свою очередь, на 1 рубль реализованной продукции увеличились на 0,01 руб.

Основные средства и нематериальные активы ООО «Тольяттинские прицепы» в 2016г. увеличились на 12861 тыс. руб. и 29 тыс. руб. соответственно и составили 81969 тыс. руб. и 75 тыс. руб.

2016 2017 2018

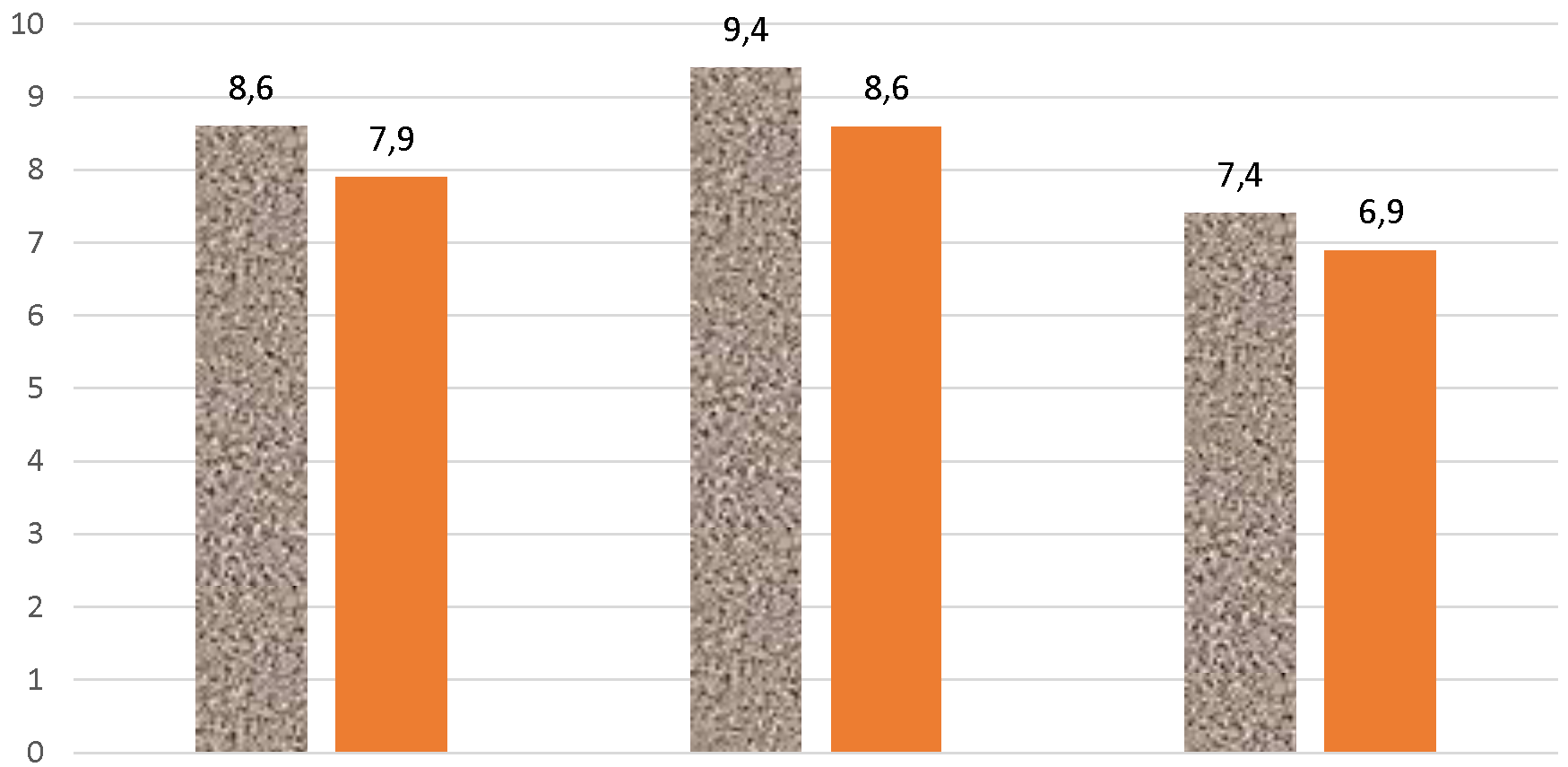

Рисунок 3. Динамика рентабельности продукции и продаж в ООО «Тольяттинские прицепы»

Величина уставного капитала предприятия за анализируемый период не изменилась. Рентабельность продукции в 2016 г. уменьшилась на 14%, а рентабельность продаж - на 12,66%.

В целом предприятие развивается активно и увеличивает имущество предприятия, имеет прибыль, но по некоторым показателям относится к типу неустойчивых предприятий. Однако тенденция развития данного предприятия показывает, что предприятие способно реализовать инвестиционные проекты.

2.2. Характеристики проекта и оценка его рисков

Общество с ограниченной ответственностью «Тольяттинские прицепы» осуществляет производство и реализацию автомобильных прицепов различного назначения и исполнения. Рассмотрим с точки его эффективности инвестиционный проект по производству прицепа модификации МЗСА 817735.001, предназначенного для коммерческих перевозок самых различных промышленных грузов по дорогам всех технических категорий, в том числе стройматериалов.

Прицеп отличает хорошая проходимость, простота и долговечность в эксплуатации. Легковой 2-осный прицеп МЗСА 817735.001-05» предназначен для перевозки практически любых грузов, так же и длинномерных. Длина кузова составляет 458 см при ширине 151 см. Модель выбирают как для использования в личных целях, так и при организации доставки товаров предприятиями или компаниями. Прицеп остается оптимальным выбором для перевозки промышленного оборудования, сельскохозяйственных машин, колесной и гусеничной мототехники.

Данная модель прицепа имеет достаточно хорошие ходовые и эксплуатационные характеристики. Технологический процесс производства несложных прицепов складывается из простых операций и представлен на рисунке 4.

Рисунок 4. Основные моменты технологического процесса

изготовления несложного прицепа

За основу расчетов по проекту взяты экономические показатели на единицу продукции. Расчеты проводятся на основе международных показателей эффективности инвестиционных проектов. Экономические показатели на единицу продукции отражены в таблице 1.

|

Таблица 1 Экономические показатели по проекту на единицу продукции |

|

|

Наименование показателя |

Предлагаемый проект (базовый вариант) |

|

1 |

2 |

|

Сырье и материалы, руб. |

453,91 |

|

Покупные полуфабрикаты и комплектующие, руб. |

95530 |

|

Основная з/плата производственных рабочих, руб. |

1322,17 |

Продолжение таблицы 1

|

1 |

2 |

|

Отчисления во внебюджетные фонды, руб. (30%) |

396,65 |

|

Транспортно-заготовительные расходы, руб. |

1800,15 |

|

Итого переменные затраты, руб. |

99502,88 |

|

Общепроизводственные расходы, руб. |

1731,01 |

|

Общехозяйственные расходы, руб. |

8315,8 |

|

Коммерческие расходы, руб. |

151,12 |

|

Итого постоянные расходы без амортизации, руб. |

10197,93 |

|

Удельная амортизация, руб. |

1242,59 |

|

Всего постоянные затраты с амортизацией, руб. |

11440,52 |

|

Полная себестоимость, руб. |

110943,40 |

|

Планируемый уровень рентабельности |

22% |

|

Годы реализации инвестиционного проекта |

5 |

Максимальный ежегодный объем производства продукции за последний год из данных 5 лет может составить. 100 шт.

На основании рассчитанных показателей составим таблицу основных показателей экономической эффективности предлагаемого инвестиционного проекта (базовый вариант) и сведем в таблицу 2.

Таблица 2

Основные показатели экономической эффективности инвестиционного проекта (базовый вариант)

|

№ п/п |

Наименование показателей |

Предлагаемый проект (базовый вариант) |

|

1 |

Чистый дисконтированный доход (NPV), тыс. руб. |

448,76 |

|

2 |

Индекс рентабельности PI |

1,22 |

|

3 |

Срок окупаемости PP, годы |

4,1 |

|

4 |

Внутренняя норма доходности IRR, % |

29,15 |

Из таблицы 2 видно, что чистый дисконтированный доход предлагаемого инвестиционного проекта (базовый вариант) 448,76 тыс. руб., то есть на эту величину проектируемый дисконтированный доход предприятия за жизненный цикл проекта превысит понесенные предприятием вложения.

Это значит, что будущий доход предприятия полностью возместит осуществленные инвестиции и обеспечит чистый доход в указанном размере. Показатель внутренней нормы доходности инвестиционный проект составляет 29,15%.

Этот показатель характеризует получение дохода в размере 29,15% за каждый год жизненного цикла данного проекта. Срок окупаемости по данному проекту составляет 4, 1 года, индекс рентабельности – 1,22.

Анализ и оценка рисков инвестиционных проектов также является важной составляющей оценки их эффективности. Так как риск по инвестиционным проектам – это опасность неполучения прибыли в полном объеме, обесценивание вложений, а также потери инвестиционных вложений. Рискованность инвестиционного проекта зависит от степени вероятности доходности данного проекта. Высокодоходный инвестиционный проект может оказаться и высокорискованным. Эту особенность необходимо учитывать при разработке и реализации инвестиционных проектов.

В нашем случае риски при реализации предлагаемого инвестиционного проекта (базовый вариант) заключаются в следующем: - организационным риском любого проекта, и нашего в том числе, является его невыполнение по причине нарушения финансирования или этапов реализации проекта; - внешним экономическим фактором риска может быть повышение цен на энергоресурсы и материалы, в том числе комплектующие. По этой причине мы и хотим организовать производство некоторых комплектующих на нашей территории; - также внешним фактором риска невыполнения проекта может быть несвоевременная поставка закупаемых комплектующих изделий или сборочных единиц по вине транспортной компании.

С целью снижения этого риска мы прорабатываем вопрос снижения транспортных расходов за счет аренды автомобиля с привлечением нашего водителя.

Выводы

ООО «Тольяттинские прицепы» имеет достаточно хорошие показатели, которые свидетельствуют о том, что предприятие развивается прогрессивно, при этом следует отметить снижение некоторых показателей деятельности.

Но несмотря на некоторые трудности ведения бизнеса в сложившейся экономической ситуации в стране, регионе и городе, предприятие хочет осуществить инвестиционный проект по выпуску новой продукции, которая может занять соответствующую нишу в использовании при транспортировке различных грузов.

Но, как и любой проект, рассматриваемый в работе проект, может и должен быть, подвергнут анализу на предмет повышения его эффективности. И в связи с этим в следующей главе будут предложены мероприятия по снижению затрат и рисков, с тем чтобы улучшить расчетные показатели эффективности предлагаемого проекта по выпуску новой продукции.

ГЛАВА 3. МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ РИСКОВ ПРОЕКТА

Любой предпринимательский проект всегда имеет определенные возможности по его совершенствованию в технологическом, организационном и управленческом аспекте. Далее мы опишем основные методы и приемы снижения инвестиционных рисков и определим направления их применения в нашем проекте. Любая инвестиционная деятельность сопряжена с определенным риском. Это в полной мере относится и к рассматриваемому предприятию.

Существуют основные правила, которые следует соблюдать при управлении рисками. Вот эти правила: нельзя рисковать больше, чем может позволить собственный капитал; следует думать о последствиях риска; нельзя рисковать многим ради малого, т.е. необходимо соотносить возможности предприятия; положительное решение принимается лишь при отсутствии сомнения, в противном случае принимается отрицательное решение; необходимо помнить, что существует не одно решение.

Страхование и самострахование риска являются важными приемами по снижению степени риска. Страхование – отношения по защите имущественных интересов хозяйствующих субъектов при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий). Из теории управления рисками, с целью их снижения, следует предложить специальную программу, которая бы включала в себя этапы и направления снижения факторов риска.

Методические указания по оценке эффективности инвестиционных проектов определяют организацию учета неопределенности и риска при оценке эффективности. Исходя из этих положений в расчетах эффективности, следует учитывать вероятностные оценки будущего положения предприятия и 37 возможность возникновения таких условий, которые могут привести к негативным последствиям или самого проекта, или для его участников.

Принятие решений следует осуществлять после того, как проведен риск - анализ инвестиционного проекта. Как следует из некоторых источников[11]. Из описанной выше теории мы выбираем для себя следующие шаги превентивного мероприятия (рис. 5).

Рисунок 5. Шаги по снижению рисков в проекте

Шаг 1 – проведение более тщательного анализа рынка и конкретных покупателей с целью исключения появления дебиторской задолженности;

Шаг 2 – в случае получения сомнительных данных о платежеспособности покупателя, мы приостанавливаем процесс закупки комплектующих и или их изготовления;

Шаг 3 – возможные случаи срыва платежей фиксировать в договоре покупки.

В результате могут быть предложенных мероприятий по снижению затрат:

Шаг 1 - проведение более тщательного анализа рынка и конкретных покупателей с целью исключения появления дебиторской задолженности;

Шаг 2 - в случае получения сомнительных данных о платежеспособности покупателя, мы приостанавливаем процесс закупки комплектующих и или их изготовления;

Шаг 3 - возможные случаи срыва платежей фиксировать в договоре покупки, реализацию проекта, а также снижению рисков мы получили расчетные данные об их снижении и, следовательно, о повышении эффективности предлагаемого проекта (проектный вариант).

Выводы

При управлении рисками используется ряд приемов: в основном они состоят из средств разрешения рисков и приемов снижения степени риска. Основными путями снижения инвестиционных рисков, а также средствами их разрешения является их избежание, удержание, передача, снижение степени риска.

Предложены следующие шаги превентивного мероприятия:

- шаг 1 – проведение более тщательного анализа рынка и конкретных покупателей с целью исключения появления дебиторской задолженности;

- шаг 2 – в случае получения сомнительных данных о платежеспособности покупателя, мы приостанавливаем процесс закупки комплектующих и или их изготовления;

- шаг 3 – возможные случаи срыва платежей фиксировать в договоре покупки.

При выборе эффективных инвестиционных проектов инвестор принимает решение либо получить максимальный доход, а соответственно максимальный риск или наоборот. Принимая управленческое решение по вложению капитала в наиболее доходный и рисковый инвестиционный проект, инвестор решает определенные приемы и методы снижения инвестиционных рисков.

ЗАКЛЮЧЕНИЕ

Риск – это неопределенное внешнее или внутреннее событие, влияющее на достижение целей компании. Для смягчения воздействия рисков на конечные результаты по реализации проекта, следует начать управлять рисками еще на стадии разработки проекта.

Чаще всего риск возникает из-за неблагоприятных условий, которые обычно связаны с: дефицитом планируемых ресурсов; недостигнутым результатом из-за невозможности внедрения идеи; технические или экономические характеристиками проекта, которые оказались хуже, чем ожидалось руководством компании; реализацией проект, издержки, которого превысили первоначальный бюджет; целью проекта, которая была достигнута, но позже, чем ожидалось.

Управление рисками проектов - это совокупность практических мер, позволяющих снизить неопределенность результатов инновации, повысить полезность реализации проекта, снизить цену достижения цели.

ООО «Тольяттинские прицепы» имеет достаточно хорошие показатели, которые свидетельствуют о том, что предприятие развивается прогрессивно, при этом следует отметить снижение некоторых показателей деятельности.

Но несмотря на некоторые трудности ведения бизнеса в сложившейся экономической ситуации в стране, регионе и городе, предприятие хочет осуществить инвестиционный проект по выпуску новой продукции, которая может занять соответствующую нишу в использовании при транспортировке различных грузов.

Но, как и любой проект, рассматриваемый в работе проект, может и должен быть, подвергнут анализу на предмет повышения его эффективности. И в связи с этим в следующей главе будут предложены мероприятия по снижению затрат и рисков, с тем чтобы улучшить расчетные показатели эффективности предлагаемого проекта по выпуску новой продукции.

При управлении рисками используется ряд приемов: в основном они состоят из средств разрешения рисков и приемов снижения степени риска. Основными путями снижения инвестиционных рисков, а также средствами их разрешения является их избежание, удержание, передача, снижение степени риска.

Предложены следующие шаги превентивного мероприятия:

- шаг 1 – проведение более тщательного анализа рынка и конкретных покупателей с целью исключения появления дебиторской задолженности;

- шаг 2 – в случае получения сомнительных данных о платежеспособности покупателя, мы приостанавливаем процесс закупки комплектующих и или их изготовления;

- шаг 3 – возможные случаи срыва платежей фиксировать в договоре покупки.

При выборе эффективных инвестиционных проектов инвестор принимает решение либо получить максимальный доход, а соответственно максимальный риск или наоборот. Принимая управленческое решение по вложению капитала в наиболее доходный и рисковый инвестиционный проект, инвестор решает определенные приемы и методы снижения инвестиционных рисков.

СПИСОК ЛИТЕРАТУРЫ

- Богомолова, Е. А. Стимулирование инвестиционной активности организаций / Е. А. Богомолова, Н. А. Моисеенко // Вестник университета. – 2015. – № 9. – С. 290–299.

- Богомолова, Е. А. Существующие подходы к оценке рисков проектов реального инвестирования: их достоинства и недостатки / Е. А. Богомолова, А. О. Беринг // Вестник университета. – 2016. – № 10. – С. 47–52.

- Горелова, О. А. Классификация факторов и критериев, влияющих на привлекательность инвестиционных программ с позиции инвесторов // Вестник университета. – 2016. – № 3. – С. 132–139.

- Козловский, А. В. Перспективы развития инвестиционно-строительного комплекса / А. В. Козловский, Н. А. Моисеенко // Вестник университета. –2016. – № 6. – С. 21–26.

Дубиняк Т. С., Олехнович С. А. Риски инновационного проекта // Интернетжурнал «НАУКОВЕДЕНИЕ» Том 8, №5 (2016) http://naukovedenie.ru/PDF/22EVN516.pdf (доступ свободный). Загл. с экрана. Яз. рус., англ.

Марамохина Е. В. Инновационный риск: понятие, этапы управления // Молодой ученый. 2016. № 5. – С. 20-30.

- Романова М. В. Управление проектами: учеб. пособие. – М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2014.

Сироткин С.А. Экономическая оценка инвестиционных проектов: учебник/ Сироткин С.А., Кельчевская Н.Р. — М.: ЮНИТИ-ДАНА, 2016. — С. 131.

- Туккель И. Л., Сурина А. В., Культин Н. Б. Управление инновационными проектами: учебник. 2-е изд., доп. / под ред. проф. И. Л. Туккеля. Санкт-Петербург: БХВ-Петербург, 2017.

- Тихонов, Ю. П. О проблеме учета фактора времени в теории оценки экономической эффективности инвестиционных проектов // Вестник университета. – 2015. – № 12. – С. 140–145.

Ускова К. С., Бакеева Й. Р. Управление рисками в организации // Advances in Science and Technology Сборник статей VIII международной научно-практической конференции. Под редакцией В. Б. Соловьева. 2017. С. 50-60.

ПРИЛОЖЕНИЕ 1

Сетевая модель риска

-

Марамохина Е. В. Инновационный риск: понятие, этапы управления // Молодой ученый. 2016. № 5. – С. 20. ↑

-

Дубиняк Т. С., Олехнович С. А. Риски инновационного проекта // Интернетжурнал «НАУКОВЕДЕНИЕ» Том 8, №5 (2016) http://naukovedenie.ru/PDF/22EVN516.pdf (доступ свободный). Загл. с экрана. Яз. рус., англ. ↑

-

Ускова К. С., Бакеева Й. Р. Управление рисками в организации // Advances in Science and Technology Сборник статей VIII международной научно-практической конференции. Под редакцией В. Б. Соловьева. 2017. С. 50. ↑

-

Романова М. В. Управление проектами: учеб. пособие. – М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2014. С. 125. ↑

-

Туккель И. Л., Сурина А. В., Культин Н. Б. Управление инновационными проектами: учебник. 2-е изд., доп. / под ред. проф. И. Л. Туккеля. Санкт-Петербург: БХВ-Петербург, 2017. С. 141. ↑

-

Тихонов, Ю. П. О проблеме учета фактора времени в теории оценки экономической эффективности инвестиционных проектов // Вестник университета. – 2015. – № 12. – С. 140–145. ↑

-

Богомолова, Е. А. Стимулирование инвестиционной активности организаций / Е. А. Богомолова, Н. А. Моисеенко // Вестник университета. – 2015. – № 9. – С. 290–299. ↑

-

Горелова, О. А. Классификация факторов и критериев, влияющих на привлекательность инвестиционных программ с позиции инвесторов // Вестник университета. – 2016. – № 3. – С. 132–139. ↑

-

Богомолова, Е. А. Существующие подходы к оценке рисков проектов реального инвестирования: их достоинства и недостатки / Е. А. Богомолова, А. О. Беринг // Вестник университета. – 2016. – № 10. – С. 47–52. ↑

-

Козловский, А. В. Перспективы развития инвестиционно-строительного комплекса / А. В. Козловский, Н. А. Моисеенко // Вестник университета. –2016. – № 6. – С. 21–26. ↑

-

Сироткин С.А. Экономическая оценка инвестиционных проектов: учебник/ Сироткин С.А., Кельчевская Н.Р. — М.: ЮНИТИ-ДАНА, 2016. — С. 131. ↑

- РОЛЬ МОТИВАЦИИ В ПОВЕДЕНИИ ОРГАНИЗАЦИИ (Подходы к управлению мотивацией трудовой деятельности)

- Цели создания запасов и их классификация (Сущность и классификация материально - производственных запасов)

- Проектирование маршрутизации в двух трёхуровневых сетях с использованием протокола EIGRP

- Менеджмент как организационно-целевое управление (Функции, понятие и содержание менеджмента)

- Тенденция развития спортивных услуг в России

- Индустрия спорта в России: современное состояние и перспективы развития (Сущность понятия «индустрия спорта»)

- Использование результатов ОРД в качестве информации в процессе доказывания (Правовая природа результатов оперативно-розыскной деятельности и возможность их использования в доказывании)

- Понятие правонарушений

- Управление распределением прибыли предприятия (Понятие и сущность прибыль экономического субъекта)

- Сетевые операционные системы (Понятие сетевой операционной системы)

- Применение процессного подхода для оптимизации бизнес-процессов (Определения и характеристики процессного подхода)

- Эффективность менеджмента организации (Понятие эффективности управления)