Управление распределением прибыли предприятия (Понятие и сущность прибыль экономического субъекта)

Содержание:

Введение

В условиях активных изменений рыночной среды возрастает ответственность и самостоятельность экономических субъектов в принятии и реализации решений с целью обеспечения эффективности их деятельности. Эффективность различных направлений деятельности экономического субъекта (производственной, инновационной, финансовой, маркетинговой и др.) выражается в конкретных финансовых результатах. Общим из данных результатов является прибыль, именно она обеспечивает разностороннее развитие экономического субъекта.

Прибыль, уже достаточно известная научная категория, получает новое содержание в контексте современного экономического развития. Способы формирования и распределения прибыли требуют постоянного совершенствования методов управления этими процессами со стороны руководителей и финансовых менеджеров. Стремление к получению прибыли заставляет организации увеличивать спектр и объем оказываемых услуг, снижать затраты производства. Получение прибыли является стимулом для инвестирования в ту или иную сферу деятельности. На актуальном этапе развития экономики руководству организаций необходимо умение оперативно реагировать на изменения рыночной ситуации, осуществлять поиск и принятие оптимальных управленческих решений, в частности в сфере управления прибылью.

Проблемы управления прибылью экономического субъекта отражены в работах таких отечественных и зарубежных исследователей и ученых, как: Ковалев В.В., Яцюк Н.А., Чернов В.И., Кулагина Н.А., Маркин Ю.П., Шеремет А.Д., Бланк И. А., Ефимова О. В., Савицкая Г.В., Лапуста М.Г., Гончарук В.А., Брю С.А., Беем-Баверк Е., Миль Д., Маршалл А. Энгельс Ф., Базык Е. Ф., Терехин В. И. и другие.

Несмотря на это многие проблемы прибыли и управление ею в организациях освещены недостаточно полно. Значительное количество подходов к управлению прибылью в основном базируются на зарубежном опыте, и они не полностью применимы к отечественным организациям.

Целью исследования является изучение теоретических аспектов управления распределения прибылью, оценка механизма распределения прибыли в ООО «АМЕДИА» для дальнейшей разработки мероприятий по повышению прибыли.

Для реализации цели были поставлены и решались следующие задачи:

- исследования понятия и сущность прибыли экономического субъекта;

- изучение механизма распределения прибыли экономического субъекта в современных условиях;

- приведение организационной характеристики ООО «АМЕДИА»;

- анализ финансовых результатов и рентабельности ООО «АМЕДИА»;

- оценка организации распределения прибыли ООО «АМЕДИА»;

- разработка мероприятий по повышению прибыли в ООО «АМЕДИА».

Объектом исследования совокупность денежных отношений, возникающих в процессе формирования и распределения прибыли. Предмет исследования – система управления прибылью ООО «АМЕДИА».

При подготовке исследования были использованы нормативная документация, литература по финансовому менеджменту, анализу финансово-хозяйственной деятельности, внутренняя документация анализируемого предприятия, его бухгалтерская отчетность.

В ходе написания работы использовались различные приемы изучения реальной действительности и написания научного труда: анализ и синтез, группировка и сравнение результатов. Нашли применение методы системного анализа, финансового анализа, организационно-управленческого анализа.

Практическая значимость работы заключается в возможном использовании разработанных рекомендаций, изложенных в исследовании, для решения проблем эффективного управления прибылью ООО «АМЕДИА».

1. Теоретические аспекты распределения прибыли экономических субъектов

1.1. Понятие и сущность прибыль экономического субъекта

Финансовый результат согласно методологии бухгалтерского учета складывается из разности оттока и притока ресурсов организации. Финансовый интерес предприятия является ориентиром в перечне интересов, а его сердцевину составляет прибыль и приращение капитала, его активов.

В экономической литературе категория прибыли раскрывается с различных сторон и в разных аспектах. Исследованию явлений, связанных с функционированием прибыли в экономике, посвящены труды многих зарубежных и российских экономистов. Еще со времен Л.Пачоли прибыль выступает как цель деятельности коммерческого предприятия[1]. Сегодня аналогичный подход закреплен в статье 50 Гражданского кодекса РФ (далее – ГК РФ), что «юридическими лицами являются предприятия, которые преследуют получение прибыли в свойстве главной цели деятельности (коммерческие предприятия)»[2].

Различные общественно-исторические и экономические условия развития хозяйствующих субъектов послужили формированию различных теорий, понятий, трактовок и определений прибыли.

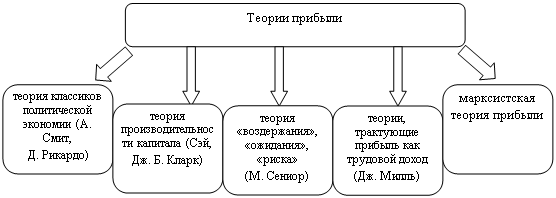

В научной экономической литературе выделяются несколько теорий прибыли (рис. 1).

Наиболее распространенная теория прибыли – это теория о производительности капитала как составная часть взаимодействия трех факторов – капитала, земли и труда.

Первая попытка объяснения источника прибыли, по словам Коршунова В.В., была теория меркантилистов. Т. Мен (1571-1641 гг.), автор теории торгового баланса является, утверждал, что прибыль появляется во внешней торговле в итоге того, что производители реализуют продукцию за границей по значительно завышенным ценам, чем они ее приобрели[3]. Как видим, первые исследователи данной категории не считали, что прибыль может возникнуть и во внутренней торговле.

Рисунок 1 – Теории прибыли

На современном этапе развития экономических учений «понятие «прибыли» не носит однозначного характера. Представляя собой конечный финансовый результат, прибыль является весьма сложной экономической категорией, и потому возможны различные ее определения и представления.

Авторитетный российский ученый В.В. Ковалев полагает, что «определение прибыли значительно неопределенно как в сущностном плане, так и в плане алгоритмическом». А вопрос выбора перечня доходов и расходов вариативен[4].

Н.А. Толкачева прибыль определялась как та «часть выручки предприятия, которая образуется после закрытия затрат на производственно-коммерческую его деятельность». Считаем, что такое представление прибыли ограничено лишь количественным понятием прибыли как экономической категории, но всецело не представляет ее экономической сути[5].

Российским экономистом В.Д. Новодворским прибыль представляется как денежное воплощение доли стоимости прибавочного продукта[6].

По мнению Т.И. Юрковой и С.В. Юркова прибыль – это «разность между общей выручкой и внешними и внутренними издержками[7].

Многочисленные исследования на предмет изучения соответствия прибыли, исчисленной в бухгалтерском учете, ее экономическому содержанию привели к разграничению таких понятий, как «бухгалтерская» (раньше ее называли балансовой) и «экономическая» прибыль.

Выводы и заключения, сделанные учеными, имеют право на существование, а различия во взглядах только подтверждают многообразие понятий прибыли. Как экономическая категория прибыль характеризует экономический эффект, полученный в результате деятельности организации, и не делает различия между реализованным и нереализованным доходом.

Вместе с тем наукой и практикой доказано, чтобы правильно оценить показатель прибыли, необходимо понимать, как он формируется в соответствии с используемой методологией. Сегодня финансовый результат исчисляется согласно регулирующим практику стандартам (РПБУ, МСФО и др.). Однако современные стандарты – это следствие традиций учета, создававшихся на протяжении нескольких столетий[8].

В современной хозяйственной практике прибыль предприятий подразделяется на несколько видов:

1) валовая прибыль;

2) прибыль (убыток) от продаж;

3) прибыль (убыток) до налогообложения;

4) чистая (нераспределенная) прибыль или непокрытый убыток.

Эти определения не закреплены нормативно и употребляются в бухгалтерской отчетности в отчете о финансовых результатах.

Из ранее представленного получается, что основным для установления определения прибыли для целей бухгалтерского учета является показатель валовой прибыли. В то же самое время, порядок его установления находится в зависимости от признания предприятием доходов, исходя из требований ПБУ 9/99[9] и расходов, исходя из требований ПБУ 10/99[10].

В силу того, что финансовый результат является понятием комплексным и отражает объединенный итог от производственной и коммерческой работы организации (выручка от реализации) и конечный результат финансовой деятельности (прибыль до налогообложения и чистая прибыль), следовательно, величина прибыли зависит от варианта учета, закрепленного учетной политикой, регулирующей бухгалтерский учет доходов и расходов в рамках организации.

Прибыль (убыток) от реализации продукции определяется как разность валового дохода от реализации продукции (без учёта НДС) и издержек обращения.

При вычислении прибыли от продажи основных фондов и другого имущества принимается к учету разница, увеличение, продажной цены (без НДС) и остаточной (первоначальной) стоимости фондов и имущества, увеличенной на индекс инфляции. При этом такое понятие, как «остаточная стоимость имущества» рассматривается ориентированно на основные фонды, нематериальные активы, малоценные и быстроизнашивающиеся предметы, а первоначальная стоимость – для прочего имущества.

Валовая прибыль определяет конечный финансовый результат хозяйственной деятельности торговой компании и равняется сумме прибыли (убытка) от реализации продукции, основных производственных фондов (средств), другой собственности и прибыли от внереализационных операций, которые должны быть уменьшены на стоимость затрат по данным операциям.

По экономическому представлению валовая и балансовая прибыль равнозначны. Валовая прибыль со значительной степенью и объективностью демонстрирует итоги абсолютно всех видов хозяйственной деятельности компании.

Чистая прибыль представляет собой ту часть балансовой (валовой) прибыли, которая остаётся в распоряжении компании после уплаты налога на прибыль. Главным препятствием, с которым сталкивается торговая компания на пути максимизации прибыли, является рост расходов, которые связанны с ростом налоговых отчислений в бюджет и обязательных отчислений в разные внебюджетные фонды[11].

Например, в России отношение к категории прибыли постоянно являлось неоднозначным и в настоящее время многие ученые по-разному истолковывают данную проблему.

Итак, рассмотренные подходы к исчислению прибыли применяются в разных системах учета и удовлетворяют запросы внешних и внутренних пользователей, а в целом способствуют эффективному управлению расходами, повышению финансовых результатов. Прибыль – один из важнейших показателей оценки, характеризующий результат хозяйственной деятельности торговой компании. Анализируя результаты работы, применяют различные показатели прибыли, такие как: валовая прибыль, прибыль (убыток) от продажи продукции; прибыль как разница между прочими доходами и расходами, налогооблагаемая прибыль; чистая прибыль.

1.2. Формирование и распределение прибыли экономического субъекта в современных условиях

Эффективность хозяйственной деятельности характеризует степень использования предприятием всех имеющихся в его распоряжении ресурсов. Чтобы добиться повышения эффективности, необходимо, чтобы каждая вновь вложенная денежная единица давала максимальную отдачу. И именно получение прибыли является признаком удовлетворительного управления трудовыми, материальными и другими ресурсами, которые находились в распоряжении организации.

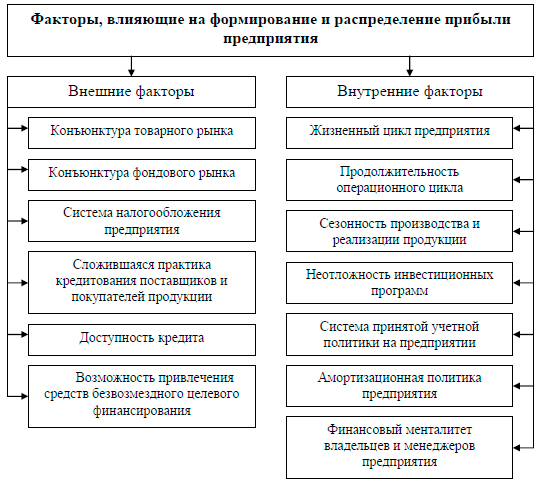

По нашему мнению, в любой экономической системе уровень получаемой прибыли расценивается как критерий эффективности существующей комбинации факторов производства (рис. 2).

Рисунок 2 – Факторы, влияющие на формирование и распределение прибыли организации[12]

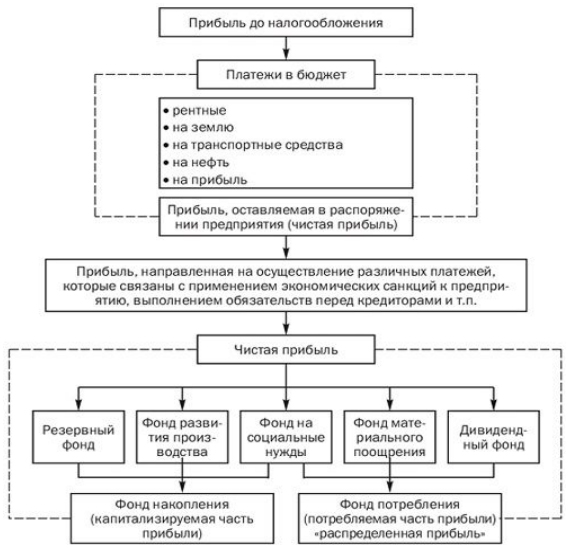

Важной задачей финансового менеджера является распределение прибыли предприятия на развитие производства и выплату дивидендов владельцам ценных бумаг. Распределение прибыли, с одной стороны – это результат эффективности производства, с другой – рациональность распределения прибыли, что определяет эффективность дальнейшего производства. Распределение прибыли предприятия в общем виде иллюстрирует рис. 3.

Рисунок 3 – Распределение прибыли экономического субъекта[13]

Собственники экономического субъекта могут направить чистую прибыль на выплату дивидендов, на премии работникам, на увеличение уставного капитала или другие цели.

Право распределения прибыли принадлежит собственникам организации (подп. 3 п. 3 ст. 91, подп. 4 п. 1 ст. 103 ГК РФ)[14]. Для этого они должны провести общее собрание. В акционерном обществе оно проводится не раньше чем через два месяца и не позже чем через шесть месяцев после окончания финансового года (п. 1 ст. 47 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах», далее — Закон № 208-ФЗ[15]).

В обществах с ограниченной ответственностью период проведения годовых собраний более короткий — с 1 марта по 30 апреля (ст. 34 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью», далее — Закон № 14-ФЗ)[16].

Решение должно быть оформлено протоколом общего собрания акционеров (участников). В обществах, созданных единственным учредителем, протоколы общих собраний не оформляются (ст. 39 Закона № 14-ФЗ, п. 3 ст. 47 Закона № 208-ФЗ). Единственный учредитель определяет направления расходования чистой прибыли своим письменным решением.

Полученную прибыль можно направить:

- на выплату дивидендов;

- увеличение уставного капитала;

- образование резервного капитала;

- погашение убытков прошлых лет;

- различные выплаты сотрудникам;

- финансирование капитальных вложений и другие цели.

Подводя итог необходимо отметить, что в сложившихся условиях хозяйствования у организаций возникают трудности по формированию и распределению прибыли. Предприятия должны получать прибыль в таком размере, чтобы обеспечить расширенное воспроизводство и решение стоящих перед предприятием задач. На предприятиях должны предусматриваться плановые мероприятия по увеличению прибыли. Кроме формирования и распределения прибыли важной проблемой является ее управление.

2. Анализ модели распределения прибыли в ООО «АМЕДИА»

2.1. Общая характеристика ООО «АМЕДИА»

Полное наименование объекта прохождения практики: общество с ограниченной ответственностью «АМЕДИА». Краткое наименование: ООО «АМЕДИА». Юридический и фактический адрес организации: 115088, Россия, Москва, Новоостаповская ул, дом 5, стр. 3.

Основной вид деятельности ООО «АМЕДИА» – деятельность информационных агентств. Основные направления деятельности организации:

1) рекламная деятельность;

2) издательская деятельность;

3) полиграфическая деятельность и предоставление услуг в этой области;

4) розничная торговля техническими носителями информации (с записями и без записей);

5) деятельность в области фотографии;

6) консультирование по вопросам коммерческой деятельности и управления;

7) прочие виды деятельности, не запрещенные международным правом и законодательством РФ.

ООО «АМЕДИА» – один из крупнейших в России производителей телефильмов, программ, художественных и документальных сериалов. Компания была основана в 2002 году российским продюсером Александром Акоповым.

На счету ООО «АМЕДИА» более 2000 часов контента различных жанров – драмы, детективы, триллеры, романтические комедии, ситкомы. Среди созданных сериалов ООО «АМЕДИА» – такие рейтинговые проекты, как:

1) телероман «Бедная Настя», проданный в 25 стран мира, включая родину жанра, Латинскую Америку;

2) первый российский ситком «Моя прекрасная няня»;

3) телероман «Не родись красивой»;

4) мистический триллер «Закрытая школа»;

5) историческая драма «Екатерина», вошедшая в десятку самых громких проектов 2014 года по мнению российских СМИ и отмеченная во многих телевизионных конкурсах по всему миру.

Проекты компании неизменно пользуются популярностью у зрителей. В сериалах, созданных ООО «АМЕДИА», начинали свой путь к массовому зрителю Елена Корикова, Анастасия Заворотнюк, Нелли Уварова, Анна Снаткина, Даниил Страхов и другие звёзды.

Работы команды ООО «АМЕДИА»" отмечены наградами во многих номинациях Национального телевизионного конкурса «ТЭФИ», международного конкурса EMMY и др. Численность постоянного персонала на конец 2015 года составила 109 человек, в том числе управленческий аппарат – 14 человек.

Организационная структура ООО «АМЕДИА» представлена на рис. 4.

Генеральный директор

Финансовый

директор

Коммерческий

директор

Директор

по развитию

Директор по производству

Финансовая

служба

Бухгалтерия

Отдел продаж

Отдел маркетинга

Отдел перспек-тивного развития

Административно-хозяйственная часть

Производствен-ные отделы

Отдел снабжения

Юридический отдел

Общее собрание вкладчиков

Ревизионная комиссия

Конструкторский отдел

Инженерно-технический отдел

Информационно-технический отдел

Рисунок 4 – Организационная

структура управления ООО «АМЕДИА»

Главной задачей организационной структуры ООО «АМЕДИА» является установление системы взаимоотношений полномочий, которые связывают различные уровни руководства с различными уровнями работников. Данные отношения устанавливаются посредством делегирования, которое означает передачу полномочий и задач лицу, которое принимает на себя ответственность за их выполнение. Организационная структура ООО «АМЕДИА» имеет классический линейный вид с функциональной направленностью.

Линейно-функциональная структура руководства гарантирует такое разделение управленческого труда, при котором линейные звенья руководства производят общее управление и координацию, а функциональные консультируют, формируют определенные вопросы.

Далее проведен анализ финансовых результатов деятельности организации. Информацией для анализа послужила финансовая отчетность ООО «АМЕДИА»: бухгалтерский баланс (Приложение 1) и отчет о финансовых результатах (Приложение 2).

2.2. Анализ прибыли и рентабельности ООО «АМЕДИА»

Далее проведен анализ основных финансовых показателей деятельности ООО «АМЕДИА» (табл. 1).

Таблица 1

Анализ финансовых результатов деятельности

ООО «АМЕДИА» в 2013-2015 гг.

|

Показатели |

2013 |

2014 |

2015 |

2014 в % к 2013 |

2015 в % к 2014 |

|

Выручка от реализации, тыс. руб. |

234371 |

263312 |

289672 |

1,12 |

1,10 |

|

Себестоимость, тыс. руб. |

235902 |

265545 |

283186 |

1,13 |

1,07 |

|

Коммерческие расходы, тыс. руб. |

0 |

0 |

0 |

- |

- |

|

Управленческие расходы, тыс. руб. |

0 |

0 |

0 |

- |

- |

|

Прибыль (убыток) от продаж, тыс.руб. |

-1531 |

-2233 |

6486 |

1,46 |

-2,90 |

|

Проценты к получению, тыс. руб. |

0 |

0 |

0 |

- |

- |

|

Проценты к уплате, тыс. руб. |

4968 |

4252 |

4910 |

0,86 |

1,15 |

|

Прочие доходы, тыс. руб. |

64133 |

88 285 |

83 238 |

1,38 |

0,94 |

|

Прочие расходы, тыс. руб. |

7650 |

625 |

2133 |

0,08 |

3,41 |

|

Прибыль до налогообложения, тыс. руб. |

49984 |

81175 |

82681 |

1,62 |

1,02 |

|

Текущий налог на прибыль, тыс. руб. |

8456 |

13267 |

13467 |

1,57 |

1,02 |

|

Чистая прибыль (убыток), тыс. руб. |

41 528 |

67 908 |

69 214 |

1,64 |

1,02 |

|

Рентабельность (убыточность) деятельности, % |

-0,65 |

-0,84 |

2,29 |

1,30 |

-2,72 |

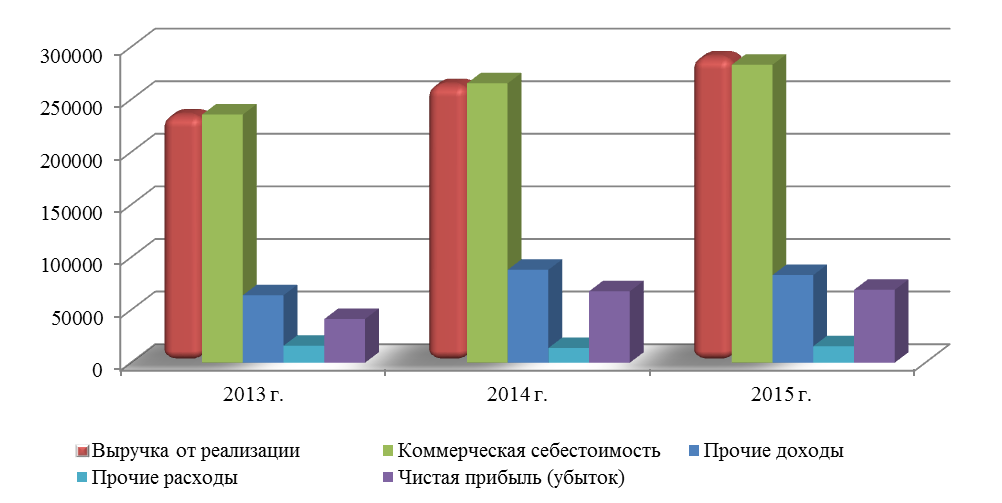

Объем оказанных услуг демонстрирует тенденцию роста: 12% в 2014 г. и 10% в 2015 г. за счет увеличения продаж и ежегодной индексации стоимости услуг. Коммерческая (полная) себестоимость при этой показывает несколько большие тенденции роста в 2014 г. – 13%, и меньшие тенденции в 2015 г. – рост всего 7%. В 2013-2015 гг. предприятие получило убыток от продаж: -1531 тыс. рублей в 2013 г. и -2233 тыс. рублей в 2014 г. В 2015 г. прибыль от продаж была положительной и составила 6486 тыс. рублей.

Значительная часть доходов ООО «АМЕДИА» сосредоточена прочих доходах. Предприятие владеет офисным зданием в центре г. Москва, которое сдает в аренду. Поступления по арендным платежам отражаются в составе прочих доходов.

Чистая прибыль в 2014 г. выросла на 64%, а в 2015 г. – на 2%. ООО «АМЕДИА» в 2015 г. сумело оптимизировать структуру расходов, за счет чего получило дополнительную прибыль. Основные финансовые результаты демонстрируют рост, что видно на рис. 5.

Рисунок 5 – Динамика основных финансовых результатов ООО «АМЕДИА» в 2013-2015 гг., тыс. руб.

Общая убыточность деятельности, рассчитанная как отношение прибыли от продаж к затратам, в 2012 г. составила 5,6%, что является неудовлетворительным результатом. По итогам 2013 г. убыточность составила 0,84%, но в 2015 г. рентабельность деятельности составила 2,29%, что говорит об улучшении финансового состояния. Тем не менее, рентабельность основной деятельности все еще остается на низком уровне – ее ставка ниже ставки инфляции, что говорит о том, что прибыль от основной деятельность Общества не покрывает инфляционные риски.

Показатели рентабельности являются обобщенной характеристикой эффективности хозяйственной деятельности. На них оказывает влияние показатель рентабельности продукции (эффективности управления) и показатель капиталоотдачи (деловая активность). Показатели, характеризующие рентабельность, представлены в табл. 4.

Таблица 2

Расчет и анализ дополнительных показателей

рентабельности ООО «АМЕДИА» в 2013-2015 гг.

|

Наименование показателя |

Обозначение/ |

2013 |

2014 |

2015 |

|

Налогооблагаемая прибыль, тыс. руб. |

НП |

49984 |

81175 |

82681 |

|

Валовая прибыль (убыток), тыс. руб. |

ВП |

-1531 |

-2233 |

6486 |

|

Прибыль (убыток) от продаж, тыс. руб. |

ПП |

-1531 |

-2233 |

6486 |

|

Чистая прибыль (убыток), тыс. руб. |

ЧП |

41 528 |

67 908 |

69 214 |

|

Объем оборота (выручка), тыс. руб. |

В |

234371 |

263312 |

289672 |

|

Себестоимость, тыс. руб. |

С |

235902 |

265545 |

283186 |

|

Средняя стоимость долгосрочного заемного капитала, тыс. руб. |

ЗКдол |

19038 |

22032 |

29544,5 |

|

Средняя стоимость активов, тыс. руб. |

ВБ |

295593 |

341995 |

409509 |

|

Средняя стоимость внеоб. активов, тыс. руб. |

ВнА |

148386 |

175574 |

203350 |

|

Рентабельность (убыточность) продаж (маржа прибыли), % |

Рп = ПП/В |

-0,65 |

-0,85 |

2,24 |

|

Общая рентабельность (убыточность) отчетного периода, % |

Ро = НП/В |

21,33 |

30,83 |

28,54 |

|

Рентабельность (убыточность) активов, % |

Ра = ЧП/ВБ |

14,05 |

19,86 |

16,90 |

|

Фондорентабельность, % |

Рф = ЧП/ВнА |

27,99 |

38,68 |

34,04 |

|

Рентабельность (убыточность) основной деятельности |

Род = ПП/С |

-0,65 |

-0,84 |

2,29 |

|

Рентабельность инвестированного (перманентного) капитала, % |

Рпк = ЧП/ (СК+ЗКдол) |

16,94 |

22,42 |

18,26 |

На 1 единицу реализованной продукции ООО «АМЕДИА» приходится в 2013 г. 0,653% убытков, в 2014 г. – 0,848% убытков, а в 2015 г. – 2,239% прибыли от продаж. Об этом говорит показатель рентабельности продаж. Общая рентабельность: на 1 рубль реализованной продукции приходится в 2013 г. 20,83% прибыли до налогообложения, в 2014 г. – 30,97%, в 2015 г. – 27,58%. Рентабельность собственного капитала говорит о повышение эффективности использования собственного капитала в 2014 г. с 18,36 руб. до 24,18 руб. Но в 2015 г. эффективность снова снижается до 19,81 руб. Рентабельность активов демонстрирует аналогичную тенденцию: повышение эффективности использования всего имущества ООО «АМЕДИА» в 2014 г. (с 14,05% до 19,86%) и снижение показателя в 2015 г. до 16,9%.

Фондорентабельность показывает эффективность использования основных средств и прочих внеоборотных активов, и говорит нам, что доля прибыли, приходящаяся на 1 рубль стоимости основных средств и внеоборотных активов, составляет в 2013 г. – 27,99% чистой прибыли, в 2014 г. – 38,68% чистой прибыли, в 2015 г. – 34,047% чистой прибыли. Показатель рентабельности основной деятельности говорит нам о том, что на 1 рубль затрат ООО «АМЕДИА» в 2013 г. приходится убыток в размере 0,65%, в 2014 г. убыток – 0,84% , а в 2015 г. – 2,29% прибыли. Рентабельность инвестированного капитала ООО «АМЕДИА» показывает эффективность использования капитала, который вложен в деятельность на длительный срок. Следовательно, доля прибыльности использования всего капитала ООО «АМЕДИА», находящегося в долгосрочном пользовании, составляет в 2013 г. 16,94%, в 2014 г. – 22,42%, в 2015 г. – 18,26%.

Анализ финансовых результатов позволяет сделать следующие выводы.

1. Оптимальная структура баланса и отчета о финансовых результатах сложилась в 2015 г. – именно в этот год показатели рентабельности приобрели самое высокое значение.

2. Основная деятельность ООО «АМЕДИА», деятельность информационных агентств, убыточна в 2013 и 2014 гг. В 2015 г. прибыльность основной деятельности составила 2,29%.

3. В 2014 г. наблюдается больший рост себестоимости, нежели рост выручки от реализации, что в конечном итоге негативно повлияло на прибыль от продаж. В 2015 г. предприятие сумело оптимизировать издержки обращения, за счет чего получило прибыль от продаж.

4. Чистая прибыль ООО «АМЕДИА» за весь анализируемый период складывается за счет прочих доходов – платежей за аренду.

5. Показатели оборачиваемости снижаются, что говорит о снижении эффективности деятельности.

Далее рассмотрен механизм распределения прибыли и проведена оценка его эффективности.

2.3. Механизм распределения прибыли и оценка его эффективности

Процесс распределения прибыли в ООО «АМЕДИА» происходит в соответствии с ПБУ 9/99, ПБУ 10/99, главой 25 НК РФ. Модель распределения прибыли проиллюстрированы на рис. 2.3.

Выручка (нетто) от реализации медиауслуг за вычетом НДС

Себестоимость оказанных медиауслуг

Валовая прибыль (брутто-прибыль)

Прибыль (убыток) от продаж

Прочие доходы и расходы

Прибыль (убыток) до налогообложения

Налог на прибыль и иные обязательные платежи

Чистая прибыль (убыток)

Нераспределенная прибыль (убыток)

Формирование прибыль

Распределение прибыль

Рисунок 6 – Распределения прибыли в ООО «АМЕДИА»

Согласно методу начислений для расчета прибыли результаты операций признаются по факту их совершения, независимо от получения оплаты, а расходы относятся к тем периодам, когда по ним имели место продажи, а не отток денежных средств.

Момент распределения прибыли начинается с этапа начисления налога на прибыль организаций. В результате чего образуется чистая прибыль, которая более не распределяется и направляется в фонд накопления. Накопленная прибыль увеличивается размер нераспределенной прибыли, что отражено в III разделе бухгалтерского баланса «Собственный капитал».

Таким образом, в распределении прибыли можно выделить 2 этапа:

1. Распределение общей прибыли. На этом этапе участниками распределения является государство и ООО «АМЕДИА». В результате распределения каждый из участников получает свою часть прибыли. Пропорции распределения прибыли между государством и ООО «АМЕДИА» имеет важное значение для обеспечения государственных нужд и нужд ООО «АМЕДИА». Пропорции распределения прибыли между государством и предприятием составляется под влиянием нескольких факторов, большое значение при этом имеет налоговая политика государства относительно субъектов хозяйствования. В настоящее время Налоговым кодексом НК РФ предусмотрена ставка налога на прибыль в размере 20%. Следовательно, часть налогооблагаемой прибыли попадает в федеральный и региональный бюджеты, часть направляется на формирование чистой прибыли. По данным бухгалтерского учета невозможно определить размер платежа по налогу на прибыль, так как в бухгалтерском и налоговом учете временные возникают разницы.

2. Распределение прибыли, что остается в распоряжении предприятия после осуществления платежей в бюджет. На этом этапе создается за счет прибыли целевой фонд накопления. Между участниками общества прибыль в 2013-2015 гг. не распределялась. Также предприятие имеет право направлять часть прибыли на образование резервов, но таким правом экономический субъект также не пользовался.

Для того, чтобы оценить систему управления прибылью, мы разработали таблицу тестирования (Приложение 3).

Таблица в Приложении 3 наглядно показала проблемы управления прибылью, основная часть которых – учет финансовых результатов. В совокупности с выводами, сделанными в результате финансового анализа, мы может признать систему управления финансовыми результатами неэффективной.

На основании анализа, проведенного в данной главе, можно выделить следующие проблемы управления финансовым результатов ООО «АМЕДИА».

Проблема 1. При исследовании финансовой отчетности четко выявляется проблема организации финансового результата и его отображения в отчетности. Отсутствие таких строк как «Коммерческие расходы» и «Управленческие расходы» говорит об отсутствии детализированного отображения информации об финансовых результатах в отчетности.

Проблема 2. Низкие показатели валовой прибыли. При отрицательных или низких показателях основной деятельности необходимо выявить проблемные области, затраты на которые превысили запланированные. Снижение себестоимости производства является одним из путей увеличения валовой прибыли. Именно прибыль является источником капитальных вложений и инноваций, дает возможность для дальнейшего развития предприятия и рационального применения материальных ресурсов и трудовых кадров.

Правильное дополнительное вложение полученной прибыли в развитие производства, окупается в течение некоторого времени. Главное уметь построить сбытовой процесс рационально и экономически выгодно. Для определения выгоды от организации производственной деятельности и существуют показатели валовой прибыли, чистой прибыли, прибыли от реализации, прибыль от прочей деятельности и др.

Проблема 3. Неоптимальная структура доходов. Анализ показал, что доля прочих доходов в составе всех доходов ООО «АМЕДИА» является очень высокой. Причиной является то, что в собственности ООО «АМЕДИА» имеется здание в центре г. Москва, которое сдается в аренду. Арендные платежи учитываются в составе прочих доходов. Так как данные доходы составляют значительную часть, следовало бы учитывать их в составе доходов от основной деятельности. Данный подход приведет к повышению коэффициентов рентабельности, которые рассчитываются на основе показателей валовой выручки и прибыли от продаж.

Проблема 4. Снижение показателей оборачиваемости, что говорит об увеличении запасов сырья и материалов и/или о снижении спроса на их потребление. Оборачиваемость запасов является одним из важнейших показателей, который используется для анализа состояния дел организации и ее финансового положения.

Проблема 5. Отсутствие эффективной системы финансового планирования. Во все времена в основе любого эффективного планирования производственного процесса лежит принцип бесперебойного снабжения конечного потребителя необходимыми услугами. Здесь уместно вспомнить Филиппа Котлера с его наиболее известным законом маркетинга: производить то, что продается, а не продавать то, что производится[17]. В основе любого производства продукции или услуги лежит реализованный спрос, под этот спрос подстраивается предложение. Именно конечный потребитель и потребление определяют производство.

Основным источником денежных накоплений организации является выручка от реализации продукции, т.е. та доля, которая остается после вычитания материальных, трудовых и денежных расходов на производство и реализацию этой продукции. Следовательно, важной задачей хозяйственного субъекта – это получить больше прибыли при наименьших затратах путем соблюдении экономии в растрачивании средств и самого успешного их применения.

3. Предложения по повышению финансовых результатов деятельности ООО «АМЕДИА»

Практически для всех экономических субъектов производственно-хозяйственная деятельность выступает в роли основного источника дохода, поэтому размер прибыли, а особенно ее увеличение, оказывает непосредственное влияние на социальный и материальный уровень организации. В связи с этим проблема увеличения прибыли всегда является актуальной для любого экономического субъекта.

Для решения проблем управления финансовыми результатами и прибылью ООО «АМЕДИА» рекомендовано (табл. 5):

Таблица 5

Рекомендации по повышению прибыли ООО «АМЕДИА»

|

Направление увеличения прибыли |

Мероприятия |

|

Увеличение доходов |

Увеличить объемы реализации по наиболее прибыльным видам деятельности |

|

Отказ от оказания нерентабельных услуг |

|

|

Оптимизация управленческого учета прибыли и финансовых результатов |

Внесение изменения в Устав организации, отражение в них одним из основных видов деятельности сдачу в аренду офисных помещений; учет доходов от сдачи в аренду и связанных с ними расходов на счете 90 «Продажи» |

|

Разработка системы субсчетов управленческого учета доходов и расходов организации |

|

|

Разработка внутренней формы отчета о финансовых результатах и использование его в управленческих целях |

|

|

Совершенствование системы финансового менеджмента на предприятии |

Разработка и применение системы нормативных показателей (величины запасов, остатка наличной и банковской ликвидности, оборотного и основного капиталов, собственных и заемных средств и т.д.) |

|

Внедрение системы финансового управления по центрам финансовой ответственности на основе бюджетирования и управленческого учета |

Рассмотрим данные мероприятия более подробно.

Наиболее рентабельными видами деятельности являются: производство рекламных роликов, сериалов, ситкомов и прочих программ. Нерентабельными видами деятельности в 2015 г. являются: подготовка ток-шоу, консультирование, перевозка и монтаж.

Следовательно, предприятию следует оптимизировать производственную программу, отказавшись от нерентабельных видов деятельности и развивать рентабельные виды.

Оптимизация управленческого учета прибыли должна начаться с того, что доходы от сдачи помещений в аренду должны учитываться в составе доходов по обычным видам деятельности. Для этого следует внести изменения в Устав ООО «АМЕДИА», отразив в них одним из основных видов деятельности сдачу в аренду офисных помещений. Учет доходов от сдачи в аренду и связанных с ними расходов вести на счете 90 «Продажи».

Для учета доходов и расходов по обычным видам деятельности мы рекомендуем следующую аналитику в управленческом учете:

1) 90-01-1 «Оказание транспортных услуг»;

3) 90-01-2 «Производство и прочие услуги»;

4) 90-01-3 «Сдача помещений в аренду;

Расходы вести на соответствующих субсчетах счета 90-02.

Также мы рекомендуем вести обособленный учет коммерческих и управленческих расходов, что позволит выделить данные расходы в отчете о финансовых результатах, провести маржинальный анализ прибыли и выяснить долю влияние прямых и косвенных расходов на конечный финансовый результат.

Исходя из рекомендованной системы субсчетов, организация сможет формировать следующий отчет о финансовых результатах (табл. 6).

Таблица 6

Рекомендованная форма отчет о финансовых результатах

ООО «АМЕДИА», тыс. рублей

|

Показатели |

Код |

2015 г. |

2014 г. |

|

1 |

2 |

3 |

4 |

|

Выручка, в том числе |

2110 |

366 531 |

343 974 |

|

выручка от оказания медиауслуг |

211001 |

255541 |

228916 |

|

выручка от оказания прочих услуг и торговли |

211002 |

34131 |

34396 |

|

выручка от сдачи помещений в аренду |

211003 |

76 859 |

80 662 |

|

Себестоимость, в том числе |

2120 |

211 149 |

195 588 |

|

себестоимость оказания медиауслуг |

212001 |

183 355 |

166 844 |

|

себестоимость оказания прочих услуг и торговли |

212002 |

12 904 |

11 895 |

|

себестоимость сдачи помещений в арен |

212003 |

14 890 |

16 849 |

Окончание таблицы 6

|

1 |

2 |

3 |

4 |

|

ду |

|||

|

Валовая прибыль |

2100 |

155 382 |

148 386 |

|

Коммерческие расходы |

2210 |

33 728 |

34 437 |

|

Управленческие расходы |

2220 |

38 309 |

35 520 |

|

Прибыль от продаж |

2200 |

83 345 |

78 429 |

|

Доходы от участия в других организациях |

2310 |

||

|

Проценты к получению |

2320 |

||

|

Проценты к уплате |

2330 |

4 910 |

4 252 |

|

Прочие доходы |

2340 |

6 379 |

7 623 |

|

Прочие расходы |

2350 |

2 133 |

625 |

|

Прибыль (убыток) до налогообложения |

2300 |

82 681 |

81 175 |

|

Текущий налог на прибыль |

2410 |

12 120 |

11 940 |

|

в т.ч. постоянные налоговые обязательства |

2421 |

||

|

Изменения отложенных налоговых обязательств |

2430 |

||

|

Изменения отложенных налоговых активов |

2450 |

||

|

Прочие платежи, в том числе |

2460 |

1 347 |

1 327 |

|

платежи в связи с уплатой налогов от применения специальных налоговых режимов |

24601 |

1 347 |

1 327 |

|

платежи за нарушение налогового законодательства |

24602 |

||

|

Чистая прибыль (убыток) |

2400 |

69 214 |

67 908 |

За счет предложенной организации учета финансовых результатов существенно изменятся структура финансовых результатов, повышается аналитичность отчетной информации, за счет чего собственники и другие пользователи смогут принимать более взвешенные управленческие решения.

Для оперативного принятия решений по нормализации финансового состояния предприятия необходимо организовать обособленный учет постоянных и переменных затрат по видам изделий и в целом по предприятию. Это создает предпосылки для проведения перспективного анализа с разработкой различных вариантов получения прибыли. В мировой экономической практике это считается системой управления себестоимостью, которая объединяет учетные, аналитические и управленческие процедуры.

Для совершенствования финансового менеджмента в компании ООО «АМЕДИА» было предложено внедрение управления затратами, доходами и прибылью по центрам финансовой ответственности (ЦФО).

Совершенствованию системы финансового планирования в ООО «АМЕДИА» должно быть основано на развитии сложившейся системы бюджетирования как процесса построения и исполнения ООО «АМЕДИА» на основе бюджетов отдельных подразделений.

Проведенное исследование показало, что, несмотря на большую значимость прибыли предприятий в рыночной экономике, недостаточно внимания уделяется ее максимизации. Комплексное выполнение предложенных мероприятий позволит повысить прибыль предприятий, что положительно отразится на всех субъектах хозяйствования.

Заключение

На сегодняшний день вопрос относительно определения и обобщения понятия «прибыль» является актуальным и перспективным, учитывая тенденции изменений в современной экономике. Значимость анализа, распределения и использования чистой прибыли обусловлена тем, что от его результатов зависят темпы развития самого предприятия, а также обеспечение интересов собственников, удовлетворения материальных и социальных потребностей персонала. Управление прибылью является важным финансовым инструментом, который обеспечивает рост стоимости предприятия, является основной целью любого субъекта хозяйствования. Максимальная прибыль предприятие получит от правильно организованной продажи произведенных товаров, а именно: маркетинговые исследования рынка, дистрибьюторских договоров с указанием регионов продаж, четкой ценовой политики, а также гибкой системой скидок, направленную на увеличение объемов реализации продукции (услуг).

Анализ финансовых результатов ООО «АМЕДИА» позволяет нам сделать следующие выводы.

1. Оптимальная структура баланса и отчета о финансовых результатах сложилась в 2015 г. – именно в этот год показатели рентабельности приобрели самое высокое значение.

2. Основная деятельность ООО «АМЕДИА», деятельность информационных агентств, убыточна в 2013 и 2014 гг. В 2015 г. прибыльность основной деятельности составила 2,29%.

3. В 2014 г. наблюдается больший рост себестоимости, нежели рост выручки от реализации, что в конечном итоге негативно повлияло на прибыль от продаж. В 2015 г. предприятие сумело оптимизировать издержки обращения, за счет чего получило прибыль от продаж.

4. Чистая прибыль ООО «АМЕДИА» за весь анализируемый период складывается за счет прочих доходов – платежей за аренду.

5. Показатели оборачиваемости снижаются, что говорит о снижении эффективности деятельности.

Оценка финансово-хозяйственной деятельностью наглядно показала проблемы управления прибылью, основная часть которых – учет финансовых результатов. В совокупности с выводами, сделанными в результате финансового анализа, мы может признать систему управления финансовыми результатами неэффективной.

Для решения вышеуказанных проблем предприятию было рекомендовано:

1. Увеличить объемы реализации по наиболее прибыльным видам деятельности.

2. Отказаться от оказания нерентабельных услуг

3. Внести изменения в Устав организации, отражение в них одним из основных видов деятельности сдачу в аренду офисных помещений; учет доходов от сдачи в аренду и связанных с ними расходов на счете 90 «Продажи».

4. Разработать систему субсчетов управленческого учета доходов и расходов организации.

5. Разработать внутреннюю форму отчета о финансовых результатах и использовать ее в управленческих целях.

6. Разработать и применять систему нормативных показателей (величины запасов, остатка наличной и банковской ликвидности, оборотного и основного капиталов, собственных и заемных средств и так далее).

7. Внедрить систему финансового управления по центрам финансовой ответственности на основе бюджетирования и управленческого учета

Проведенное исследование показало, что, несмотря на большую значимость прибыли предприятий в рыночной экономике, недостаточно внимания уделяется ее максимизации. Комплексное выполнение предложенных мероприятий позволит повысить прибыль предприятий, что положительно отразится на всех субъектах хозяйствования.

Список использованной литературы

- Гражданский кодекс Российской Федерации (Часть 1) от 30.11.1994 г. № 51-ФЗ (ред. от 13.07.2016) // СПС «КонсультантПлюс».

- Гражданский кодекс Российской Федерации (Часть 2) от 26.01.1996 г. № 14-ФЗ (ред. от 13.07.2016) // СПС «КонсультантПлюс».

- Налоговый кодекс РФ (Часть 1) от 31.07.1998 г. № 146-Ф3 (ред. от 25.05.2016) // СПС «КонсультантПлюс».

- Налоговый кодекс РФ (Часть 2) от 05.08.2000 г. № 117-Ф3 (ред. от 13.07.2016) // СПС «КонсультантПлюс».

- Федеральный закон от 26.12.1995 г. №208-ФЗ «Об акционерных обществах» (ред. от 03.07.2016) // СПС «КонсультантПлюс».

- Федеральный закон от 02.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» (ред. от 03.07.2016) // СПС «КонсультантПлюс».

- Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» (ред. от 04.11.2014) // СПС «КонсультантПлюс».

- Приказ Минфина РФ от 06.05.1999 г. № 32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) (ред. от 06.04.2015) // СПС «КонсультантПлюс».

- Приказ Минфина РФ от 06.05.1999 г. № 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) (ред. от 06.04.2015) // СПС «Консультант плюс».

- Атаулов Р.Р. Взаимосвязь качества продукции и финансового результата деятельности / Р.Р. Атаулов // Азимут научных исследований: экономика и управление. – 2016. - № 4. – С. 9-11.

- Базык Е. Ф. Оптимизация прибыли промышленного предприятия в условиях экономического кризиса / Е.Ф. Базык // Актуальные проблемы гуманитарных и естественных наук. – 2015. - №9-1. – С. 125-132.

- Великая Е.Г. Стратегический потенциал и рентабельность организации / Е.Г. Великая // Вектор науки Тольяттинского Государственного Университета. – 2014. - № 2(17). – С. 7-9.

- Ковалев В.В. Финансовый менеджмент: теория и практика / В.В. Ковалев. 4-е изд., перераб. и доп. М. : Проспект, 2014. – 1024 с.

- Коршунов В.В. Экономика организации (предприятия). Теория и практика [Текст] : учебник для бакалавров / В. В. Коршунов. – 2-е изд.., перераб. и доп. – М. : Издательство Юрайт, 2014. – 433 с.

- Котлер Ф. Основы маркетинга: пер.с англ. [Текст] / Котлер Ф. - М.-СПб.: Вильямс, 2014. – 944 с.

- Лысов И. А., Колачева Н. В. Методология управления финансовыми результатами предприятия / И.А. Лысов, Н.В. Колачева // Вестник Нижегородского государственного инженерно-экономического Института. – 2015. - №1 (44). – С.54-59.

- Мирошниченко О. Ю., Корконос Ю. В. Механизм управления прибылью отечественных предприятий / О.Ю. Мирошниченко, Ю.В. Корконос // БИ. – 2014. - №5. – С.280-285.

- Морева И. С. Экономический анализ и оценка качества прибыли / И.С. Морева // Молодой ученый. – 2015. - №11. – С. 920-923.

- Новодворский В.Д. Прибыль предприятия: бухгалтерская и экономическая / В.Д. Новодворский // Финансы. – 2015. - №4. – с. 64-69.

- Параскан К.Н. Рентабельность организации и ее значение в современной экономической практике / К.Н. Параскан // Тотальные аспекты инновационных технологий. – 2014. - №28. – С. 88-91.

- Толкачева Н.А. Финансовый менеджмент [Текст] : курс лекций / Н.А. Толкачева. – М.: Директ-Медиа, 2014. – 144 с.

- Феттер А.А. Управление финансовым результатом от основной деятельности предприятия / А.А. Феттер // Новый университет. Серия «Экономика и право». – 2014. - №10 (44). – С.16-18.

- Лука Пачоли. «Трактат о счетах и записях» - первое в истории руководство по бухгалтерскому учету (перевод Э. Г. Вальденберга) / Л. Пачоли [Электронный ресурс]. – URL: http://plans-and-decisions.ru/accounting/exciting-events/140-luca-pacioli.html (дата обращения: 19.11.2016).

- Юркова Т.И., Юрков С.В. Экономика предприятия / Т.И. Юркова, С.В. Юрков [Электронный ресурс]. – URL: http://www.aup.ru/books/m88/ (дата обращения: 19.11.2016).

Приложения

Приложение 1

Бухгалтерский баланс ООО «АМЕДИА» на 31.12.2015 г.

Приложение N 1

к приказу Минфина России

от 02.07.2010 N 66н (в редакции

приказа Минфина России

от 05.10.2011 N 124н)

|

на |

декабря |

20 |

15 |

г. |

|||||||||||||

|

Коды |

|||||||||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||||

|

Дата (число, месяц, год) |

31 |

декабря |

2015 |

||||||||||||||

|

Организация |

Общество с ограниченной ответственностью «АМЕДИА» |

по ОКПО |

89500571 |

||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

7724683555 |

|||||||||||||||

|

Вид экономической деятельности |

деятельность информационных агентств |

по ОКВЭД |

92.40 |

||||||||||||||

|

Организационно-правовая форма / форма собственности |

1 21 6 |

16 |

|||||||||||||||

|

Общество с ограниченной ответственностью / частная |

по ОКОПФ/ОКФС |

||||||||||||||||

|

Единица измерения: тыс.руб. |

по ОКЕИ |

384(385) |

|||||||||||||||

|

Местонахождение (адрес) |

115088, Россия, Москва, Новоостаповская ул, дом 5, стр. 3 |

||||||||||||||||

|

Пояснения1) |

Наименование показателя2) |

Код |

На |

31 декабря |

На 31 декабря |

На 31декабря |

||||||||

|

20 |

15 |

г.3) |

20 |

14 |

г.4) |

20 |

13 |

г.5) |

||||||

|

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ |

1110 |

- |

- |

- |

||||||||||

|

Нематериальные активы |

||||||||||||||

|

Результаты исследований и разработок |

1120 |

- |

- |

- |

||||||||||

|

Нематериальные поисковые активы |

1130 |

- |

- |

- |

||||||||||

|

Материальные поисковые активы |

1140 |

- |

- |

- |

||||||||||

|

Основные средства |

1150 |

197854 |

188477 |

162670 |

||||||||||

|

Доходные вложения в материальные ценности |

1160 |

- |

- |

- |

||||||||||

|

Финансовые вложения |

1170 |

19426 |

- |

- |

||||||||||

|

Отложенные налоговые активы |

1180 |

- |

- |

- |

||||||||||

|

Прочие внеоборотные активы |

1190 |

943 |

- |

- |

||||||||||

|

Итого по разделу I |

1100 |

218223 |

188477 |

162670 |

||||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

1210 |

17675 |

7550 |

8726 |

||||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

- |

- |

- |

||||||||||

|

Дебиторская задолженность |

1230 |

207735 |

169121 |

139548 |

||||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

- |

- |

- |

||||||||||

|

Денежные средства и денежные эквиваленты |

1250 |

5245 |

4992 |

2906 |

||||||||||

|

Прочие оборотные активы |

1260 |

- |

- |

- |

||||||||||

|

Итого по разделу II |

1200 |

230655 |

181663 |

151180 |

||||||||||

|

БАЛАНС |

1600 |

448878 |

370140 |

313850 |

||||||||||

Продолжение Приложения 1

Форма 0710001 с.2

|

Пояснения1) |

Наименование показателя2) |

Код |

На |

31 декабря |

На 31 декабря |

На 31декабря |

||||||||||||||||

|

20 |

15 |

г.3) |

20 |

14 |

г.4) |

20 |

13 |

г.5) |

||||||||||||||

|

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ6) Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

100 |

100 |

100 |

||||||||||||||||||

|

Собственные акции, выкупленные у акционеров |

1320 |

|||||||||||||||||||||

|

( |

- |

)7) |

( |

- |

) |

( |

- |

) |

||||||||||||||

|

Переоценка внеоборотных активов |

1340 |

98603 |

98603 |

98603 |

||||||||||||||||||

|

Добавочный капитал (без переоценки) |

1350 |

- |

- |

- |

||||||||||||||||||

|

Резервный капитал |

1360 |

203 |

203 |

203 |

||||||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

285159 |

215945 |

148037 |

||||||||||||||||||

|

Итого по разделу III |

1300 |

384065 |

314851 |

246943 |

||||||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1410 |

31 871 |

24 861 |

15 254 |

||||||||||||||||||

|

Отложенные налоговые обязательства |

1420 |

- |

- |

- |

||||||||||||||||||

|

Оценочные обязательства |

1430 |

- |

- |

- |

||||||||||||||||||

|

Прочие обязательства |

1450 |

779 |

1 578 |

2 371 |

||||||||||||||||||

|

Итого по разделу IV |

1400 |

32 650 |

26 439 |

17 625 |

||||||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1510 |

9100 |

4652 |

9850 |

||||||||||||||||||

|

Кредиторская задолженность |

1520 |

23063 |

24198 |

37432 |

||||||||||||||||||

|

Доходы будущих периодов |

1530 |

|||||||||||||||||||||

|

Оценочные обязательства |

1540 |

|||||||||||||||||||||

|

Прочие обязательства |

1550 |

|||||||||||||||||||||

|

Итого по разделу V |

1500 |

32163 |

28850 |

49282 |

||||||||||||||||||

|

БАЛАНС |

1700 |

448878 |

370140 |

313850 |

||||||||||||||||||

|

Руководитель |

Рябков М.В. |

Главный бухгалтер |

||||||||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

|||||||||

|

" |

" |

20 |

г. |

|||||||||

Приложение 2

Отчет о финансовых результатах ООО «АМЕДИА» за 2015 г.

|

за |

январь-декабрь |

20 |

15 |

г. |

||||||||||||||

|

Коды |

||||||||||||||||||

|

Форма по ОКУД |

0710002 |

|||||||||||||||||

|

Дата (число, месяц, год) |

31 |

декабря |

2015 |

|||||||||||||||

|

Организация |

Общество с ограниченной ответственностью «АМЕДИА» |

по ОКПО |

89500571 |

|||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

7724683555 |

||||||||||||||||

|

Вид экономической деятельности |

деятельность информационных агентств |

по ОКВЭД |

92.40 |

|||||||||||||||

|

Организационно-правовая форма / форма собственности |

1 21 6 |

16 |

||||||||||||||||

|

Общество с ограниченной ответственностью / частная |

по ОКОПФ/ОКФС |

|||||||||||||||||

|

Единица измерения: тыс.руб. |

по ОКЕИ |

384(385) |

||||||||||||||||

|

Пояснения1) |

Наименование показателя2) |

Код |

За |

Январь-декабрь |

За |

Январь-декабрь |

||||||||||

|

20 |

14 |

г.3) |

20 |

13 |

г.4) |

|||||||||||

|

Выручка5) |

2110 |

289672 |

263312 |

|||||||||||||

|

Себестоимость продаж |

2120 |

( |

283186 |

) |

( |

265545 |

) |

|||||||||

|

Валовая прибыль (убыток) |

2100 |

6486 |

(2233) |

|||||||||||||

|

Коммерческие расходы |

2210 |

( |

- |

) |

( |

- |

) |

|||||||||

|

Управленческие расходы |

2220 |

( |

- |

) |

( |

- |

) |

|||||||||

|

Прибыль (убыток) от продаж |

2200 |

6486 |

(2233) |

|||||||||||||

|

Доходы от участия в других организациях |

2310 |

- |

- |

|||||||||||||

|

Проценты к получению |

2320 |

- |

- |

|||||||||||||

|

Проценты к уплате |

2330 |

( |

4910 |

) |

( |

4252 |

) |

|||||||||

|

Прочие доходы |

2340 |

83238 |

88285 |

|||||||||||||

|

Прочие расходы |

2350 |

( |

2133 |

) |

( |

625 |

) |

|||||||||

|

Прибыль (убыток) до налогообложения |

2300 |

82681 |

81175 |

|||||||||||||

|

Текущий налог на прибыль |

2410 |

( |

13467 |

) |

( |

13267 |

) |

|||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

- |

- |

|||||||||||||

|

Изменение отложенных налоговых обязательств |

2430 |

- |

- |

|||||||||||||

|

Изменение отложенных налоговых активов |

2450 |

- |

- |

|||||||||||||

|

Прочее |

2460 |

- |

- |

|||||||||||||

|

Чистая прибыль (убыток) |

2400 |

69214 |

67908 |

|||||||||||||

Приложение 3

Тест системы управления

финансовыми результатами ООО «АМЕДИА»

|

№ п/п |

Содержание вопроса |

Вариант ответа |

Примечания |

|

|

Да/Нет |

Инф-я отсут-т |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Ведется ли отдельно учет различных видов доходов? |

Нет |

Все доходы собираются на счетах 90 и 91 |

|

|

2 |

Определены ли ответственные лица за полноту и своевременность отгрузки товаров (работ, услуг)? |

Да |

Менеджеры по продажам |

|

|

3 |

Установлены ли лица, которые разрабатывают и утверждают ценовую политику. |

Да |

Руководитель |

|

|

4 |

Заключаются ли договоры с каждым покупателем? |

Нет |

Не заключают с розничными |

|

|

5 |

Лица, которые дают разрешение на реализацию продукции (работ, услуг). |

Да |

Отгрузка происходит на основании договоров |

|

|

6 |

Согласовывается с главным бухгалтером реализация продукции (работ, услуг) должникам? |

Нет |

||

|

7 |

Кто принимает решение о реализации продукции (работ, услуг) связанным лицам. |

Отсутствует |

Связанных сторон не обнаружено |

|

|

8 |

Сверяются счета-фактуры с утвержденными заказами на продажу и документами на отгрузку продукции (товаров)? |

Нет |

||

|

9 |

Сверяются ли данные аналитического учета с формированием доходов? |

Нет |

||

|

10 |

Ведется ли аналитический учет реализации продукции (работ, услуг) и определение доходов по бартерным соглашениям? |

Нет |

||

|

11 |

Все ли доходы признаются в соответствии с ПБУ 9/99 |

Да |

||

|

12 |

Проинформированы ли покупатели о существенных рисках и выгодах, связанные с правом собственности на товары? |

Да |

В инструкциях по применению |

|

|

13 |

Осуществляет ли компания дальнейшее управление и контроль за реализованными товарами |

Нет |

||

|

14 |

Может ли сумма дохода (выручки) достоверно определена? |

Да |

На основании первичной документации |

|

|

15 |

Есть ли уверенность, что в |

Нет |

Отсутствует система |

|

Продолжение Приложения 2

|

1 |

2 |

3 |

4 |

5 |

|

результате операции произойдет рост экономических выгод предприятия? |

финансового планирования |

|||

|

16 |

Расходы, связанные с той или иной операцией, могут быть достоверно определены? |

Да |

На основании первичной документации |

|

|

17 |

Ведутся книги регистрации заказов на продажу товаров |

Части-чно |

В рамках работы менеджеров |

|

|

18 |

Наличие утвержденных прейскурантов. |

Да |

||

|

19 |

Кем утверждаются прайсы (прейскуранты)? |

Руководитель |

||

|

20 |

Были выявлены случаи реализации продукции (товаров) без документов на отгрузку? |

Да |

Срочная отгрузка иногда производится по заявке клиента |

|

|

21 |

Отгружалась ли продукция (товары) связанным лицам? |

Отсутствует |

||

|

22 |

Отгружалась продукция (товары) по бартерному контракту? |

Да |

||

|

23 |

Осуществляются ли проверки признания доходов согласно ПБУ 9/99 |

Нет |

||

|

24 |

Проверялись ли критерии признания доходов согласно классификации доходов? |

Нет |

||

|

25 |

Существует ли планирование доходов |

Да |

Бюджет продаж |

|

|

26 |

Определены ли ответственные лица, отвечающие за планирование доходов и фактическое достижение плана |

Да |

Заместитель директора по коммерческим вопросам |

|

|

27 |

Существует ли планирование расходов |

Да |

Бюджет расходов |

|

|

28 |

Определены ли ответственные лица, отвечающие за планирование расходов и фактическое выполнение плана |

Да |

Главный бухгалтер |

|

|

29 |

Существует ли планирование показателей прибыли |

Да |

Финансовый план на год |

|

|

30 |

Определены ли ответственные лица, отвечающие фактическое выполнение плана |

Да |

Финансовый директор |

-

Лука Пачоли. «Трактат о счетах и записях» - первое в истории руководство по бухгалтерскому учету (перевод Э. Г. Вальденберга) [Электронный ресурс]. – URL: http://plans-and-decisions.ru/accounting/exciting-events/140-luca-pacioli.html (дата обращения: 19.11.2016). ↑

-

Гражданский кодекс Российской Федерации (Часть 1) от 30.11.1994 г. № 51-ФЗ (ред. от 13.07.2016) // СПС «КонсультантПлюс». ↑

-

Коршунов В.В. Экономика организации (предприятия). Теория и практика [Текст] : учебник для бакалавров / В. В. Коршунов. – 2-е изд.., перераб. и доп. – М. : Издательство Юрайт, 2014. – С. 122. ↑

-

Ковалев В.В. Финансовый менеджмент: теория и практика. 4-е изд., перераб. и доп. М. : Проспект, 2014. – С. 473. ↑

-

Толкачева Н.А. Финансовый менеджмент [Текст] : курс лекций / Н.А. Толкачева. – М. : Директ-Медиа, 2014. – С. 87. ↑

-

Новодворский В.Д. Прибыль предприятия: бухгалтерская и экономическая // Финансы. – 2015. - №4. – С. ↑

-

Юркова Т.И., Юрков С.В. Экономика предприятия [Электронный ресурс]. – URL: http://www.aup.ru/books/m88/ (дата обращения: 19.11.2016). ↑

-

Мирошниченко О. Ю., Корконос Ю. В. Механизм управления прибылью отечественных предприятий // БИ. – 2014. - №5. – С.281. ↑

-

Приказ Минфина РФ от 06.05.1999 г. № 32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) (ред. от 06.04.2015) // СПС «КонсультантПлюс». ↑

-

Приказ Минфина РФ от 06.05.1999 г. № 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) (ред. от 06.04.2015) // СПС «Консультант плюс». ↑

-

Феттер А.А. Управление финансовым результатом от основной деятельности предприятия // Новый университет. Серия «Экономика и право». – 2014. - №10 (44). – С.18. ↑

-

Атаулов Р.Р. Взаимосвязь качества продукции и финансового результата деятельности Р.Р. Атаулов // Азимут научных исследований: экономика и управление. – 2016. - № 4. – С. 8. ↑

-

Базык Е. Ф. Оптимизация прибыли промышленного предприятия в условиях экономического кризиса // Актуальные проблемы гуманитарных и естественных наук. – 2015. - №9-1. – С. 127. ↑

-

ГК РФ(Часть 1). Указ. соч. ↑

-

Федеральный закон от 26.12.1995 г. №208-ФЗ «Об акционерных обществах» (ред. от 03.07.2016) // СПС «КонсультантПлюс». ↑

-

Федеральный закон от 02.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» (ред. от 03.07.2016) // СПС «КонсультантПлюс». ↑

-

Котлер Ф. Основы маркетинга: пер.с англ. [Текст] / Котлер Ф. - М.-СПб.: Вильямс, 2014. ↑

- Сетевые операционные системы (Понятие сетевой операционной системы)

- Применение процессного подхода для оптимизации бизнес-процессов (Определения и характеристики процессного подхода)

- Эффективность менеджмента организации (Понятие эффективности управления)

- Управление рисками в проектной среде (Понятие риска проекта)

- РОЛЬ МОТИВАЦИИ В ПОВЕДЕНИИ ОРГАНИЗАЦИИ (Подходы к управлению мотивацией трудовой деятельности)

- Цели создания запасов и их классификация (Сущность и классификация материально - производственных запасов)

- Кадровые риски, связанные с привлечением новых сотрудников (Найм персонала на российском рынке труда)

- Влияние информационных систем на становление современного общества

- Проектирование реализации операций бизнес-процесса «Продажи» (Выбор комплекса задач автоматизации)

- Роль мотивации в поведении организации (Сущность основных теорий содержания и процесса мотивации)

- Использование результатов ОРД в качестве информации в процессе доказывания (Правовая природа результатов оперативно-розыскной деятельности и возможность их использования в доказывании)

- Понятие правонарушений