РОЛЬ МОТИВАЦИИ В ПОВЕДЕНИИ ОРГАНИЗАЦИИ (Подходы к управлению мотивацией трудовой деятельности)

Содержание:

Введение

Проблема мотивации и стимулирования имеет определенную историю в нашей стране. Во времена СССР, начиная с НОТ, обязательно шли эксперименты в этой области и опыт ведущих коллективов стремились распространить по всей стране. При этом анализировалась западная классика - Маслоу, Аргирис, Герцберг, Мак-Грегор и др. В конце 70-х-начале 80-х гг. прошлого века много внимания уделялось анализу системы человеческих взаимоотношений, человеческого фактора, особенно на опыте IBM, "Дженерал Моторс", японских "кружков качества". Во второй половине 80-х - начале 90-х гг. исследовались работы по концепции ESOP - Employee Stok Ownership Plan. Однако в последние 10-12 лет в теории и практике мотивации и стимулирования труда наблюдалось почти полное затишье.

Государственные и частные предприятия на практике поняли, что развитие и успех в рыночной системе невозможен без интеграции в "глобальные лихорадочные усилия" по изысканию новых современных форм стимулирования и мотивации труда. В то же время в США, а также в странах Западной Европы мотивационные аспекты управления сотрудниками фирм приобрели основное значение, и этот опыт мотивации вполне может быть с успехом перенесен на российскую почву.

Целью работы является исследование методов совершенствования мотивации трудовой деятельности в организации.

Задачи работы:

рассмотреть понятие и виды мотивации в современной экономике;

проанализировать систему управления персоналом в организации;

показать направления совершенствования систем мотивации.

Объект исследования ПАО «Магнитогорский металлургический комбинат». Предмет исследования – система мотивации персонала в ПАО «Магнитогорский металлургический комбинат».

1 Организация мотивации и вознаграждения персонала на предприятии

1.1 Понятие и сущность мотивации

Достойные цели, перспективные планы, верные решения, хорошая организация станут неэффективными без обеспечения мотивации — заинтересованности исполнителей в их реализации, потому что сущность менеджмента — это «достижение результата при помощи других людей». Как гласит один из постулатов управления, «единственный способ заставить человека сделать что-либо — это сделать так, чтобы он сам этого захотел». Мотивация играет большую роль в системе управления персоналом, является базовой функцией менеджмента. Набор базовых функций представлен на рис. 1.

Рисунок 1 - Базовые функции менеджмента

Четкого и общепринятого определения понятия мотивации не существует. Различные авторы характеризуют мотивацию с учетом специфики научного направления. Само слово «мотив» происходит от лат. moveo — «двигаю». Впервые термин «мотивация» употребил А. Шопенгауэр в статье «Четыре принципа достаточной причины».

В широком смысле, мотив — это все, что вызывает активность человека: его потребности, инстинкты, влечения, эмоции, установки, эталоны и т. п. Мотив, как основа мотивации, по убеждению профессора Виханского О. С., находится внутри человека. Другими словами, мотив — это совершенный образ во внутреннем плане сознания человека, но это не просто безупречное представление, а энергетически насыщенный образ важного, потребностно-значимого предмета.

В социологическом словаре понятие «мотивация» рассматривается как:

1. Осмысление индивидом ситуации, выбор и оценка всевозможных моделей поведения, их предполагаемых итогов и формирования на данной базе мотивов.

2. Относительно стабильная система мотивов, определяющая поведение данного субъекта. Экономический словарь трактует понятие «мотивация», как внешнее или внутреннее побуждение экономического субъекта к деятельности во имя достижения каких-либо целей, наличие интереса к такой деятельности и методы его инициирования, побуждения.

По мнению Уткина Э. А., «мотивация — это состояние личности, определяющее уровень активности и направленности действий человека в определенной ситуации». Зайцев Г. Г. дает следующее определение понятию мотивации: «мотивация — это побуждение к интенсивной деятельности личностей, коллективов, групп, связанное со стремлением удовлетворить конкретные потребности».

Представляет интерес подход к определению мотивации как процесса, российского исследователя Сергеева А. М., который считает, что «мотивация — это процесс, обусловленный необходимостью, которая создает побуждение к действию или активности».

В представленных определениях российских исследователей мотив характеризуется двумя составными элементами: деятельность и направленность. В свою очередь зарубежные исследователи Майкл Мескон, Майкл Альберт, Франклин Хедоури под мотивацией считали «процесс побуждения себя и других к деятельности для достижения собственных целей или целей организации».

Таким образом, проведя анализ подходов отечественных и зарубежных ученых к определению научной дефиниции «мотивация», можно констатировать: определения мотивации, так или иначе, сходны в одном: под мотивацией понимаются функциональные движущие силы, определяющие поведение живых существ. С одной стороны — побуждение, навязанное извне, а с другой стороны — самопобуждение. Следует отметить, что поведение человека всегда мотивировано. Мотивировать сотрудников — значит затронуть их значимые интересы, актуализированные потребности в чем-либо. Общую характеристику процесса мотивации можно представить с помощью набора понятий, которые выделяет Страхова О. А.: потребности, стимулы, мотивы, вознаграждение.

Рассмотрим содержание данных понятий. Процесс мотивации базируется на потребностях человека, которые и считаются главным объектом влияния с целью побуждения человека к действию. В самом общем виде потребности — это различные виды «нехватки» чего-либо, определенные человеком в конкретный промежуток времени. Потребности могут быть физиологического (например, потребность в еде), психологического (например, потребность в самоутверждении) или социального свойства (потребность в социальном общении).

Пока потребность существует, человек испытывает дискомфорт, и вследствие этого будет стремиться отыскать средства удовлетворения потребности. Устраненная (удовлетворенная) потребность пропадает, но далеко не навсегда. Большинство потребностей возобновляются, при этом изменяя форму проявления, переходя на другой уровень иерархии потребностей. Потребности считаются основным источником активности человека, как в практической, так и познавательной деятельности. Осмысленная и сформулированная человеком потребность не всегда приводит к действию (мотиву) по ее устранению.

По мнению Патрахиной Т. Н., для этого необходимо конкретное условие — наличие довольно сильного стремления поменять ситуацию, удовлетворить потребность (хочу…) на уровне ощущений. Это условие считается главным и определяет направление усилий для ресурсного обеспечения (материальных, финансовых, временных) для воплощения действий и развития возможностей, знаний, навыков для удовлетворения потребностей (могу…).

Стимул — это ведущий элемент управления человеческими ресурсами организации, являющийся внешним побуждением к деятельности. Как раз стимулы переводят потребности и интересы в мотивы, т. е. в личностную смысловую причину действий, собственную заинтересованность.

В качестве стимулов могут выступать отдельные предметы, воздействие других людей, обязательства и обещания, предоставляемые возможности, т. е. то, что желал бы получить человек за конкретные действия. Но побуждение к действиям может идти не только извне (стимулирование), но и от самого человека (мотив). Тут источником побуждения считается мотивационная структура индивида, которая складывается под воздействием личностных факторов, воспитания, обучения. Мотивы порождает сам человек, сталкиваясь с проблемой или задачей, к примеру, мотив достижения, познания и т. п. Мотив — это то, что вызывает конкретные действия, вызванные личными потребностями, чувствами, убеждениями человека.

Один и тот же мотив может быть порожден в зависимости от ситуации, как внешним действием, так и внутренней мотивационной структурой. Например, интерес, как мотив, может быть порожден природным любопытством и/или опытными действиями руководителя. Мотив заставляет человека действовать, с целью удовлетворить потребности. Поведение человека приводит к определенному результату, который подвергается оценке. Человек склонен рассматривать ситуации взаимодействия (а работа как раз такой тип отношений — взаимодействие работодателя и работника) как обмен. Старания, количество и качество труда имеют все шансы быть обменены на значимое для работника вознаграждение. Вознаграждения — это все то, что человек считает ценным для себя. Но понятия ценности у людей специфичны, а значит, и различны оценки вознаграждения и его условной ценности.

Таким образом, мотивация деятельности человека, изучив сущность и содержание понятия «мотивация» с позиции справочных изданий, а также с позиции российских и зарубежных исследователей, можно констатировать, что мотивация представляет собой сложный процесс: от появления потребности через ее «опредмечивание» и действие к достижению цели, удовлетворению потребности. Мотивация как процесс, включает потребности, стимулы, мотивы, вознаграждение.

В современном мире понятие мотивации перестаёт существовать как обыденное. Оно выходит за рамки и становится всё более популярным. Это мощнейший двигатель, стимулирующий вас двигаться к цели и который напрямую связан с силами, воздействующими на вас, и они могут быть как внутренними, так и внешними. Мотивация персонала влияет на их производительность и связана с результатами деятельности организации, конкретно, с прибылью, которую эта организация получает. Следовательно главной задачей управления выступает мотивация персонала для достижения целей предприятия, которые должны основываться на реализации личных целей людей.

Каждый человек действует опираясь на собственный определённый набор целей, в соответствии с которыми он совершает те или иные поступки. В настоящее время в условиях рынка возрастает роль личности работника. Соответственно меняется соотнесение потребностей и стимулов, на которых основывается система стимулирования. Для мотивации сотрудников компании используют две основные системы стимуляции — материальную (состоит из базового оклада и премиальных. Базовый оклад – это постоянная часть заработной платы работника. Премиальные – это переменная часть заработной платы сотрудника, которая может быть пересмотрена) и нематериальную (совокупность внешних стимулов немонетарного характера, которые используются в компании для поощрения эффективного труда сотрудников).

Примером в современных компаниях могут служить следующие методы (нематериальные):

- обеспечение карьерного роста сотрудников (движение по карьерной лестнице «вверх»);

- издание каталогов о компании с фотографиями лучших сотрудников компании;

- упоминание имени сотрудника в реализованном им проекте/услуге/продукте;

- письменная /устная благодарность за плодотворную работу/проект;

- проведение профессиональных конкурсов среди сотрудников, с награждением дипломами;

- предоставление места для парковки автомобиля;

- выпуск внутриорганизационного журнала с описанием результатов работы и размещением в ней фотографий лучших работников и информационных заметок о них;

- проведение корпоративных мероприятий и так далее.

Прежде чем использовать систему нефинансового стимулирования в действующей организации и выборе определенных методов влияния на эффективность работы сотрудников, важно в самом начале учесть, каким образом каждый работник демонстрирует себя по отношению к компании.

В результате данного исследования возможно определить следующие типы сотрудников:

- Сотрудник-коллективист - член команды, его собственные интересы равны интересам компании в целом.

- Сотрудник-индивидуалист — личные интересы не отождествлены интересам компании, нацелен, прежде всего, на материальную мотивацию.

В итоге, важным моментом является верное отнесение работника к тому или иному типу сотрудников. Именно от этого будет зависеть выбор наиболее действенного и результативного метода нематериального стимулирования. Но при этом, не существует общей единой мотивационной структуры для всех работников, важно грамотное распределение и учитывание индивидуальной полезности специалиста, со стороны общих успехов организации и личностные достижения на посту.

При этом важно понимать, что ни практика управления персоналом, ни теория менеджмента сегодня не даёт безусловной однозначной картины о связи отдельных моментов мотивационной сферы сотрудников и предельно действенных методов управления ими. В публицистической и тем более научной литературе тема мотивации персонала широко рассматривается. При этом стремление адаптировать к современности традиционные классические теории мотивации во многом не приведено в систему, что осложняет использование методов мотивации и технологий в практике.

На сегодняшний день малая освоенность особенностей мотивации кадров, занятых в отдельных отраслях экономики и видах производства даёт о себе знать, в первую очередь, это свидетельствует о затруднённой практической организации системы мотивации персонала. Значительную помощь руководителям в рассмотрении структуры стимулов и мотивов персонала могут оказать проводимые социологические исследования по тенденциям и особенностям развития мотивационной стороны управления. Сегодня довольно часто в различных источниках можно встретить такое понятие как философия управления персоналом. Оно имеет важное значение в рассмотрении основополагающего вопроса.

Учитывая вышеперечисленное, современный руководитель сумеет выстроить эффективную структуру мотивации персонала, позволяющую осуществлять покупку не только лишь времени работников, а исключительно эффективный результат их труда, а также заранее выделить возможные демотивирующие причины и минимизировать свои риски в управлении персоналом.

Грамотно разработанная система мотивации персонала позволит современному работодателю:

1. Конкретно соотнести цели работы определённого подчинённого, структурного подразделения и компании в целом, а также способы их достижения;

2. Разрешить проблемы с текучестью кадров, сохраняя высококвалифицированных специалистов, ориентированных под определённую компанию;

3. Уменьшить финансовые и временные затраты на подбор, поиск, адаптацию кадров;

4. Создать организованный коллектив единомышленников, содействовать уверенности в профессиональной заинтересованности со стороны работодателя и желание действовать в данной компании плодотворно, отдаваться полностью, с мотивацией на результат.

В конечном счёте грамотно построенная система мотивации персонала является мощнейшим двигателем, поднимающим компанию на ступень выше – через значительное снижение затрат на подбор и адаптацию персонала (при уменьшении текучести кадров компании) и, прежде всего, через усиление эффективности работы всего коллектива в целом.

1.2 Подходы к управлению мотивацией трудовой деятельности

Специалисты советуют походить к управлению мотивацией системно, то есть учитывать все психологические особенности личностной организации. Такой подход характеризуется использованием всех видов мотивации: по периоду работы – краткосрочной, среднесрочной и долгосрочной; по стимулу – материальные и нематериальные. При его применении важно сочетать виды стимулов и последовательную работу менеджеров всей цепочки управления в полном соответствии со структурой и стратегией компании.

Для того чтобы добиться эффективности от системы мотивации персонала, она должна затрагивать три уровня, которые взаимосвязаны и имеют индивидуальные особенности. Мотивация по временным периодам осуществляется на личностном уровне. Причем она может приносить эффект в одном случае и быть бесполезной в другом. Специалисты также отмечают, что применение каких-либо методов в одной ситуации может не работать во второй. Именно поэтому мотивация на личностном уровне характеризуется более глубокой связью с личными интересами сотрудника, актуальностью в определенный период и разнообразным подходом. Большое внимание акцентируется на соответствии задач, ставящихся перед сотрудником, его возможностями и знанием и личными интересами.

Мотивация на уровне группы характеризуется направленностью на достижение высокой эффективности от работы группы людей. Она определяет круг задач именно для группы сотрудников и способствует созданию условий для их выполнения. Групповая мотивация должна воздействовать на лидерские качества отдельных членов и поддерживать их при помощи определенных стилевых методов управления. Основными принципами данного вида мотивации являются внятность, четкость и открытость.

Мотивация на уровне организации характеризуется применением экономических и политических способов стимулирования персонала, подкрепляемых на всех уровнях организационной системы предприятия. Для достижения положительного эффекта особенно акцентируется внимание на управленческом составе фирмы и имидже компании в-целом, стратегическом планировании и гибкости структуры. Благоприятный результат определяется ее социальным принятием и ожиданиями персонала.

Если посмотреть на работу с механической точки зрения то получится, что каждый человек меняет свои знания и навыки на материальные и нематериальные ресурсы работодателя. Поэтому не удивительно, что частенько интересы работника противоречат интересам работодателя. Каждый из них хочет внести меньше, а приобрести больше. Постоянно происходят разногласия из-за того, что люди переоценивают свои знания и опыт и «продают» себя по цене, превышающей реальную стоимость. Но с другой стороны некоторые работодатели стараются платить меньшую зарплату стоящим дороже сотрудникам.

Многие специалисты по мотивации считают, что именно материальное вознаграждения является определяющим и одним из самых действенных стимулов персонала. Так, например, компания, предлагающая высокие заработные платы сотрудникам становится наиболее привлекательной для людей, и, наоборот, та компания, которая предлагает низкие зарплаты соответственно привлекает меньше. Ситуация на рынке труда, социально-экономическое положение в стране, наличие необходимых для экономики специалистов – все это определяет баланс материальных и нематериальных интересов работника и работодателя.

Нахождение подобного баланса и характеризует системный подход к управлению мотивацией, но также он включает в себя:

- достижение эффективной деятельности сотрудника и развитие его уверенности в результате;

- оценка способностей сотрудника руководящим составом и его соответственное вознаграждение;

- удовлетворение ожиданий сотрудника от работы.

Для современного бизнеса характерен постоянный рост требований к сотрудникам, как в профессиональном, так и в личностном плане. Повышение требований обязательно должно сопровождаться повышением качества условий для сотрудника, в противном случае он может почувствовать себя недооцененным на предприятии. Системный подход к мотивации должен нести в себе возможности для карьерного и личностного роста сотрудника. Эффективная мотивация сотрудников на личностном уровне связана непосредственно с удовлетворением ожиданий каждого отдельного сотрудника от его вклада в благополучие предприятия.

Таким образом, можно подвести итог, что системный подход к управлению мотивацией персонала объединяет в себе учет особенностей мотивации на личностном, групповом и организационном уровне. Применение системного подхода позволит увеличить конкурентные преимущества компании, так как позволит оптимизировать управление человеческими ресурсами предприятия. Для эффективного применения такого подхода нужен квалифицированный менеджерский состав. А общим залогом успешного бизнеса должно стать стремление всего состава компании к развитию и совершенствованию, ведь управление фирмы осуществляется сверху и в некотором роде является примером для новых сотрудников.

2 Система управления мотивацией труда персонала в ПАО «Магнитогорский металлургический комбинат»

2.1 Организационно-экономическая характеристика ПАО «Магнитогорский металлургический комбинат»

Открытое акционерное общество «Магнитогорский металлургический комбинат» (ПАО «ММК») учреждено в соответствии с Указом Президента Российской Федерации «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества» от 01 июля 1992г № 721.

ПАО «ММК» в своей деятельности руководствуется Гражданским кодексом РФ, Федеральным законом «Об акционерных обществах», иными правовыми актами Российской Федерации, уставом, внутренними.

ПАО «ММК» является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Основной целью деятельности ПАО «ММК» является получение прибыли. Основными видами деятельности ПАО «ММК» являются:

- металлургическое производство;

- производство кокса;

- химическое производство, в том числе: производство промышленных газов, производство азотных соединений, производство прочих основных органических химических веществ и прочих химических продуктов;

- другие виды деятельности, не запрещенные федеральными законами.

ПАО «ММК» является одним из первых российских предприятий черной металлургии, разработавшим и внедрившим комплексную систему управления рисками, удовлетворяющую международной практике риск-менеджмента. В ПАО «ММК» функционирует подразделение по управлению рисками, утверждены политика в области управления рисками, стандарт предприятия по управлению рисками.

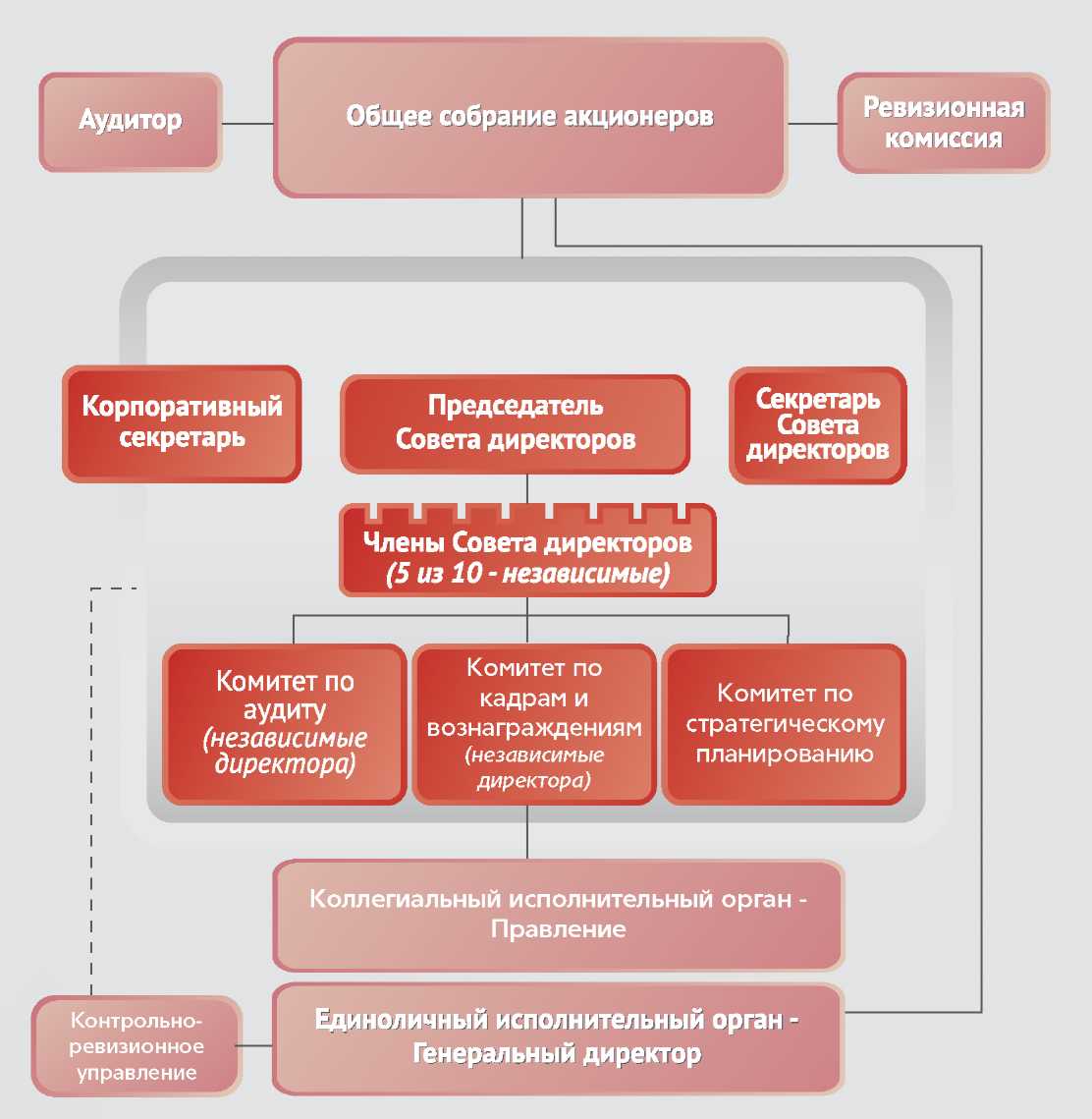

Рисунок 2 – Структура управления ПАО «ММК»

Высшим органом управления является общее собрание акционеров. Совет директоров осуществляет общее руководство деятельностью ПАО «ММК», за исключением решения вопросов, отнесенных законом к компетенции общего собрания акционеров, а также осуществляет функции контроля за исполнением решений, принятых общим собранием акционеров или советом директоров.

В результате влияния негативных рыночных факторов в 2016 году выручка от реализации ПАО «ММК» снизилась на 12% к уровню 2015 года и составила 8 190 млн USD.

В 2016 году в связи с неблагоприятными рыночными условиями ПАО «ММК» проводило консервативную финансовую политику, направленную, в основном, на снижение долговой нагрузки. В связи со снижением денежного потока от операционной деятельности на 21% к 2015 году, затраты на инвестиционную деятельность были сокращены на 40% (с учетом продажи активов), а на снижение долга было направлено на 12% больше средств, чем в 2015 году.

2.2 Анализ управления персоналом в ПАО «ММК»

Работники ПАО «ММК» являются главным ресурсом, способным обеспечить долговременные конкурентные преимущества в отрасли. В условиях развития рынка труда сохранение и развитие человеческого капитала становится приоритетным направлением для ПАО «ММК».

Цель управления персоналом в ПАО «ММК» - это обеспечение конкурентоспособности ПАО «ММК» путём развития и рационального использования человеческих ресурсов.

Стратегии управления персоналом в ПАО «ММК»:

- обеспечение потребностей ПАО «ММК» квалифицированным персоналом.

- эффективная мотивация персонала и развитие системы управления.

Принципы управления персоналом в ПАО «ММК»:

1. Единство подходов и системность в управлении персоналом.

2. Непрерывность развития кадрового потенциала.

3. Обеспечение баланса между социальной и экономической эффективностью мероприятий по управлению персоналом.

4. Гибкость системы управления и нормирования труда.

5. Укрепление престижа работы в Группе и преемственность традиций корпоративной идеологии и культуры.

6. Обеспечение социального пакета льгот и гарантий.

Основные направления кадровой политики ПАО «ММК» и обществ Группы ПАО «ММК» на 2016 год

7. Технологическая подготовка работников для обеспечения качества продукции.

8. Организация целевой подготовки в МГТУ (в программах высшего профессионального образования) для соответствия молодых специалистов требованиям работы на высокотехнологичном оборудовании ПАО «ММК».

9. Формирование и развитие управленческих компетенций руководителей и работников, состоящих в резерве руководителей.

10. Мониторинг и координация работы кадровых служб Группы ПАО «ММК» в проведении единой корпоративной кадровой политики.

ПАО «ММК» рассматривает «человека» как самую важную «ценность» при достижении успеха в мероприятиях на международном уровне и в центре всех процессов компания ставит «человека» на первый план.

Таблица 1

Структура работников ПАО «ММК» по категориям

|

Показатели |

Количество, чел. |

Доля, % |

|

Руководителей |

1555 |

7,2 |

|

Служащих |

24 |

0,1 |

|

Рабочих |

17097 |

79,1 |

В настоящее время средний работник ПАО «ММК» - это молодой (средний возраст - 39,2 лет) мужчина (70 %), имеющий профессиональное образование (87,0%) и обладающий достаточным опытом и навыками (средний стаж - 11,6 лет). Руководители, специалисты и служащие составляют 20,9% от общей численности, рабочие - 79,1%.

Таблица 2

Структура работников ПАО «ММК» по возрасту

|

Показатели |

Количество, чел. |

Доля, % |

|

до 18 лет |

0 |

0,0 |

|

от 18 до 30 лет |

5308 |

24,5 |

|

от 30 до 55 лет |

14743 |

68,2 |

|

от 55 и старше |

1572 |

7,3 |

|

Средний возраст, лет |

39,2 |

|

Таблица 3

Структура работников ПАО «ММК» по стажу работы

|

Показатели |

Количество, чел. |

Доля, % |

|

до 3 лет |

3 598 |

16,6 |

|

от 3 до 10 лет |

7 081727 |

35,8 |

|

от 10 и более лет |

10 298 |

47,6 |

|

Средний стаж работы, лет |

11,6 |

|

Коэффициент текучести кадров в 2016 году остался на прежнем уровне, что и в 2015 году - 2,9 %. Значение коэффициента текучести на протяжении последних лет, а также прогнозируемое значение коэффициента текучести на 2017 год имеют низкое значение, соответствующее уровню значения естественной текучести 3-5%.

Таблица 4

Структура работников ПАО «ММК» по образованию

|

Показатели |

Количество, чел. |

Доля, % |

|

Высшее профессиональное |

7 773 |

35,9 |

|

Среднее профессиональное |

3 291 |

15,2 |

|

Начальное профессиональное |

7 760 |

35,9 |

|

Среднее общее (11 кл.) |

2 368 |

11,0 |

|

Основное общее (9 кл.) |

412 |

1,9 |

|

Начальное общее |

19 |

0,1 |

|

Средний уровень образования, классов |

13 |

|

Работники ПАО «ММК» повышают квалификацию не только в корпоративном центре подготовки кадров «Персонал», но и в ведущих образовательных центрах России и за рубежом.

Система подготовки профессиональных кадров для ПАО «ММК» начинается с профориентационной работы в школе. Цель работы с общеобразовательными школами - популяризация профессий металлургической отрасли и создание среди учащихся привлекательного имиджа ПАО «ММК».

Для подготовки рабочих кадров ПАО «ММК» сотрудничают с образовательными учреждениями среднего профессионального образования. Например, между ПАО «ММК» и ГАОУ СПО (ССУЗ) ЧО «Политехнический колледж» установлены партнерские отношения по обширному списку направлений сотрудничества:

- участие ПАО «ММК» в разработке учебных программ;

- организация и проведение производственного обучения в условиях производства, организация и проведение производственной практики;

- организация профессионального обучения работников ПАО «ММК» (повышение квалификации, переподготовка);

- участие специалистов ПАО «ММК» в Государственной аттестационной комиссии.

- участие специалистов ПАО «ММК» в подготовке команды учащихся колледжа нового международного уровня, что позволило команде на протяжении двух лет побеждать в конкурсах профессионального мастерства на региональном, всероссийском и международном уровнях.

В рамках программы подготовки к работе на пусковых объектах наши специалисты прошли обучение на предприятиях Германии (фирмы SMS Siemag, Miebach, Drever); на площадке ПАО «ММК» (фирма DanieLi, фирма Signode).

Таблица 5

Основные показатели оплаты труда в ПАО «ММК»

|

Наименование показателя |

2015 |

2016 |

Темп роста, % |

|

Среднесписочная численность персонала, чел. |

21 228 |

21 329 |

101 |

|

ФОТ всего, тыс. руб. |

11135844 |

11706290 |

105 |

|

Среднемесячная заработная плата за год, руб. |

43410 |

45554 |

105 |

|

Стоимость потребительской корзины, руб. |

6678 |

7424 |

111 |

|

Коэффициент превышения стоимости потребительской корзины |

6,5 |

6,1 |

94 |

В целом уровень оплаты труда в ПАО «ММК» достаточно высокий для своего региона. Однако несмотря на рост номинальной заработной платы в 2016 году, Коэффициент превышения стоимости потребительской корзины уменьшился.

2.3 Система мотивации и вознаграждения ПАО «Магнитогорский металлургический комбинат»

В ПАО «ММК» установлены следующие системы оплаты труда:

а) сдельно-премиальная;

б) аккордная;

в) повременно-премиальная;

г) повременная;

д) контрактная;

Указанные системы оплаты труда состоят из следующих видов оплаты труда:

а) основная заработная плата , которая состоит из:

1) базовой заработной платы;

2) премии.

В виде формулы это будет выглядеть следующим образом:

ЗП осн. = ЗП баз. + Прем

где ЗП осн. - заработная плата основная;

ЗП баз. - заработная плата базовая;

Прем. - премия;

б) Базовая заработная плата состоит из:

1) тарифной заработной платы (т.е. сдельного заработка по нарядам или тарифным ставкам (окладам) за фактически отработанное время);

2) доплат в следующих случаях:

а) разница в окладах

б) совмещение, расширение зон обслуживания;

в) профмастерство;

г) работу в тяжелых и вредных условиях, особо тяжелых и особо вредных условиях труда;

д) доплаты за работу по технически обоснованным нормам;

е) работу в вечернюю и ночную смену;

ж) рабочим за руководство бригадой;

з) водителям транспортных средств за классность;

и) за обучение учеников;

к) рабочим - сдельщикам (станочникам) за выполнение работ низшей квалификации;

л) рабочим моложе восемнадцати лет при сокращенной продолжительности ежедневной работы;

м) высокие достижения в труде;

н) работу в праздничные и выходные дни;

о) за пределами нормальной продолжительности рабочего времени.

В виде формулы это будет выглядеть следующим образом:

ЗП баз. = ЗП тариф. + Доп

где ЗП баз. - заработная плата базовая;

ЗП тариф. - тарифная заработная плата;

Доп. - доплаты;

Заработная плата общая в виде формулы будет выглядеть следующим образом:

ЗП общая = (ЗП осн. + ДМС ) х Кур

где ЗП общая - заработная плата общая

ЗП осн. - заработная плата основная

ДМС - сумма дополнительного материального стимулирования

К ур. - уральский коэффициент.

Для работников, переведенных на контрактную систему оплаты труда заработная плата определяется по формуле:

ЗПк = Н факт х (ЗПср х К) х Кур

Нгр.

где ЗПк - заработная плата согласно заключенному контракту - за

фактически отработанное время,

Н факт. - число фактически отработанных дней в месяце

Н гр. - число рабочих дней по графику в данном месяце,

ЗПср. - среднемесячная зарплата одного работающего за предыдущий

месяц,

К - коэффициент установленный по контракту.

Кур - коэффициент уральский

Общая заработная плата, начисленная работнику, определяется на основании документов, полученных от подразделений, Положения ПАО «ММК» об оплате труда, Положения о премировании работников, Положения о ДМС и других распорядительных документов общества.

На ПАО «ММК», согласно инструкции «Мотивация трудовой деятельности персонала», действуют следующие виды и условия применения поощрений, помимо оклада согласно штатному расписанию, премии по итогам работы за месяц, районного коэффициента.

Организации используют целый ряд способов, как официальных, так и неофициальных, для того, чтобы ввести человека в свое общество.

В процессе работы новому служащему приходится сталкиваться с другими сотрудниками. Из неофициального общения новые работники узнают неписаные правила, каковы реальные шансы на продвижение по службе и рост вознаграждения, какой уровень производительности считают достаточным коллеги по работе. Работники часто общаются в неформальной обстановке, что помогает новому человеку «влиться» в коллектив.

С целью усиления воздействия материального стимулирования работников на повышение эффективности труда работников в процессе производства, производительности труда, улучшения качества выпускаемой продукции, закрепления рабочих кадров в ПАО «ММК» разработано Положение о премировании работников.

Премирование работников ПАО «ММК» за месяц производится по результатам работы за предыдущий месяц. Премия начисляется независимо от состояния фонда оплаты труда, его расходования по участку, цеху, заводу.

Основанием для начисления премии работникам являются отчётные данные цехов, участков о выполнении показателей, условий премирования за предыдущий месяц.

Премия начисляется работнику за фактически отработанное время на сумму базовой заработной платы (тарифа или оклада и доплат, кроме доплат за обучение учеников).

Лишение премии в ПАО «ММК» полностью может произойти в результате следующих нарушений:

а) прогул;

б) появление на работе в нетрезвом виде;

в) отсутствие на работе более 4 часов в течение рабочего дня;

г) попытка хищения имущества.

Частичное лишение премии может произойти при следующих нарушениях:

а) нарушение правил трудового распорядка;

б) невыполнение приказа руководителей;

в) нарушение технологической дисциплины;

г) нарушение техники безопасности;

д) несоблюдение культуры на рабочем месте.

Кроме премий ежемесячно каждому работнику выплачивается дополнительное материальное стимулирование. Оно вводится с целью заинтересованности отдельных работников в повышении эффективности труда в процессе производства, повышения качества работ, выполнения плановых заданий, повышения производительности труда, за особый характер работы.

В целях стимулирования повышения профессионального мастерства рабочих и усиления их материальной заинтересованности и ответственности за качество выпускаемой продукции, повышения производительности труда, выполнения плановых заданий с меньшой численностью в ПАО «ММК» вводятся доплаты.

Доплата рабочим за профмастерство устанавливается приказом Генерального директора по представлению руководства цеха при наличии фондов по заводу.

Таблица 6

Порядок установления доплат за вредные условия труда

|

На работах |

Xфак, баллов |

Размер доплаты к тарифной ставке (окл.) |

|

с тяжелыми и вредными |

до 2 |

0,04 |

|

условиями труда |

2,1-4 |

0,08 |

|

4,1-6 |

0,12 |

|

|

с особо тяжелыми и особо вредными условиями труда |

6,1-8 |

0,16 |

|

8,1-10 |

0,20 |

|

|

10 и выше |

0,24 |

Критерием оценки уровня профмастерства рабочего является: обеспечение высокого качества выпускаемой продукции, соблюдение технологической дисциплины, выполнение и перевыполнение плановых заданий, норм выработки, выполнение работ повышенной сложности, выполнение работ по смежным профессиям.

Доплата за работу в ночную смену в ПАО «ММК» устанавливается всем работникам, которые постоянно, согласно графику, работают в трехсменном режиме, при этом работники чередуются по сменам равномерно, как правило, через неделю. Доплата устанавливается за работу в ночную смену 0,4 часовой тарифной ставки (должностного оклада) за каждый час работы.

При выполнении работ, тарифицированных ниже присвоенных им разрядов рабочим-сдельщикам (станочникам), работающим индивидуально, выплачивается межразрядная разница при наличии разницы в разрядах не менее чем в два разряда. Межразрядная разница определяется (учитывается) нормировщиком цеха ежемесячно по фактически выполняемой работе (выработанным часам) и присвоенному разряду рабочему - станочнику и оформляется отдельной ведомостью.

Основным инструментом в достижении данных целей является развитие персонала, а значит, и инвестирование в формирование лояльного, ответственного работника. Поэтому ММК уделяет особое внимание созданию здоровой социальной обстановки как на самом предприятии, так и в городе Магнитогорске, реализуя целый ряд социальных и инфраструктурных проектов и программ

3 Совершенствование систем мотивации и вознаграждения персонала

В настоящее время изменилась роль персонала в производственной деятельности ПАО «ММК». Работники рассматриваются в качестве одного из главных стратегических ресурсов компании, обеспечивающих её конкурентоспособность и способствующих успеху ПАО «ММК» в достижении поставленных целей.

Политика управления человеческими ресурсами - это система принципов и концептуальных подходов к управлению персоналом, обеспечивающих успешное развитие ПАО «ММК» и гармоничное сочетание интересов работников, акционеров, потребителей и государства.

Политику управления человеческими ресурсами осуществляют руководители всех уровней управления ПАО «ММК» во главе с председателем правления.

Основная цель политики - обеспечение максимальной отдачи от инвестиций в персонал на основе:

- обеспечения стабильного статуса «предпочтительного работодателя»;

- комплексной мотивации каждого работника на достижение целей ПАО «ММК»;

- создания и развития объективной и эффективной системы оценки личного вклада каждого работника.

Политика управления человеческими ресурсами предусматривает обеспечение единых подходов в работе с персоналом с учетом региональной специфики. Основными принципами политики являются:

- максимальная гибкость ПАО «ММК» в управлении персоналом;

- постоянное совершенствование методов управления человеческими ресурсами на основе внедрения современных персонал-технологий и автоматизированных систем управления;

- способность быстро и эффективно адаптироваться к изменениям социально-политических и внешних экономических факторов;

- профессионализм персонала. Формирование коллективов, состоящих из высококвалифицированных работников, стремящихся максимально реализовать свой потенциал в решении технических, экономических и социальных задач ПАО «ММК»;

- эффективность в управлении человеческими ресурсами;

- непрерывность планирования процессов управления персоналом на основе регулярной оценки состояния человеческих ресурсов;

- прозрачность и открытость в управлении человеческими ресурсами;

- преемственность - сохранение позитивных традиций в управлении человеческими ресурсами ПАО «ММК».

Основными взаимосвязанными составляющими политики управления человеческими ресурсами являются следующие направления:

- подбор, оценка и использование персонала;

- обучение и развитие;

- мотивация и вознаграждение;

- социальная политика;

- корпоративные коммуникации.

Эти направления могут видоизменяться и приобретать новые значения в процессе развития бизнеса ПАО «ММК», динамики внешних и внутренних условий, не нарушая при этом принцип преемственности политики.

Службы по управлению человеческими ресурсами организаций ПАО «ММК» осуществляют практическую реализацию данной политики.

ПАО «ММК» ценит в своих работниках и потенциальных кандидатах следующие качества:

- высокий профессионализм и образовательный уровень;

- ориентация на достижение результатов труда;

- инициативность, направленность на активный поиск решений;

- способность к обучению и практическому использованию полученных знаний;

- способность к адаптации, психологическая устойчивость;

- положительный имидж и приверженность корпоративным ценностям и традициям ПАО «ММК».

Для привлечения квалифицированного персонала ПАО «ММК»:

- осуществляет политику продвижения позитивного имиджа ПАО «ММК», информирует как потенциальных кандидатов, так и работников о целях, задачах, ценностях, приоритетах и возможностях, предоставляемых работникам;

- применяет комплексную систему поиска персонала;

- осуществляет отбор кандидатов на конкурсной основе, используя для этого внешний и внутренний источники, отдавая предпочтение «внутренним» кандидатам при замещении вакансий, расширяя тем самым возможности для карьерного роста работников, в том числе молодых специалистов;

- совершенствует взаимоотношения с учебными заведениями высшего и среднего профессионального образования, проводит мероприятия по выявлению талантливых выпускников учебных заведений;

- проводит профессиональную и психологическую оценку персонала;

- способствует быстрой и безболезненной адаптации новых работников, особенно молодежи;

- работает со специализированными кадровыми агентствами.

Для обеспечения эффективного использования потенциала персонала ПАО «ММК» регулярно осуществляет:

- аудит состава и движения человеческих ресурсов;

- аттестацию руководителей и специалистов;

- развитие действующих и внедрение новых форм организации труда;

- формирование и развитие мобильного управленческого резерва и организацию подготовки резерва кадров на выдвижение; планирование карьеры работников и управление её развитием; координацию системы планирования карьеры с системой оплаты труда и системой непрерывного корпоративного образования персонала;

- разработку квалификационных требований (профессиограмм) по основным профессиям и должностям; совершенствование методов оценки персонала.

Обучение и развитие деловых и личностных качеств персонала направлено на поддержание и повышение профессионального уровня работников ПАО «ММК». Подготовка и развитие персонала осуществляется посредством функционирующей и развивающейся системы непрерывного корпоративного образования. Основными составляющими системы корпоративного образования являются:

- строгое соответствие обучения общей стратегии развития ПАО «ММК»;

- выстраивание по принципу приоритетности выявленных потребностей и практической необходимости в обучении различных групп персонала;

- планирование и координация обучения, аудит качества и эффективности системы обучения;

- использование современных эффективных форм обучения, исходя из экономической и методологической целесообразности их применения;

- развитие новых видов обучения;

- развитие корпоративной сети учебных подразделений и расширение связей по обучению персонала с российскими и зарубежными учебными организациями;

- индивидуальный подход к обучению и развитию молодых специалистов;

- возрождение института наставников и привлечение для этой работы высококвалифицированных специалистов, при этом статус наставника должен являться не только почетной обязанностью и признанием авторитета и заслуг работника, но и основанием для материального вознаграждения;

- активная политика по обеспечению преемственности руководящего звена, целенаправленное обучение управленческого резерва.

Система вознаграждения за результаты труда направлена на привлечение, мотивацию и удержание работников, квалификация и результативный труд которых обеспечат успешное выполнение поставленных ПАО «ММК» производственных задач с минимальными затратами и максимальной эффективностью.

Эффективная система вознаграждения обеспечивает:

- единый подход к оплате труда всех работников ПАО «ММК» и соответствие между достигнутыми результатами труда и справедливым вознаграждением;

- предоставление работнику вознаграждения, как в материальной, так и в нематериальной форме;

- поддержание достойного уровня оплаты труда;

- оптимальное соотношение между базовой ставкой (тарифной частью) и дополнительными (премиальными) выплатами;

- изменение базовой ставки материального вознаграждения в зависимости от темпов инфляции и финансовых возможностей Компании;

- применение системы дополнительного стимулирования за повышение эффективности производства;

- развитие системы наград и поощрений, в том числе за создание и внедрение новой техники, законченные научные разработки, решение финансово-экономических, социально-трудовых и других вопросов.

На ПАО «ММК» можно рекомендовать внедрение проекта построения эффективной системы вознаграждений по методологии компании Хей Групп (Hay Group). Необходимо участие всех сотрудников комбината в реализации данного проекта, поскольку он охватывает как руководителей комбината, так и всех рабочих на местах.

В современной глобальной экономике отечественным металлургическим предприятиям приходится на равных конкурировать с мировыми лидерами отрасли. В этих жестких конкурентных условиях вопросы непрерывного повышения эффективности работы являются вопросами выживания для любого предприятия. Для того чтобы остаться участниками мирового рынка, ПАО «ММК» должны идти в ногу со временем и добиваться максимальной эффективности как в производственном процессе, так и в методах менеджмента, или управления предприятием. В настоящее время на комбинате действует система оплаты труда, разработанная и принятая 40 лет назад еще советскими учеными. Но с развитием технологий менялись и требования к профессиям, к уровню квалификации. Поэтому на сегодняшний день существующая система оплаты труда ПАО «ММК» утратила свою объективность и вызывает много противоречий и недовольств со стороны работников. Появилась необходимость изменить систему вознаграждения с целью устранения перекосов в формировании вознаграждения за труд, более объективной его оценки и построения справедливой, прозрачной, всем понятной и конкретной системы. Это и есть основная причина принятия решения об изменении системы оплаты труда. Таким образом, заинтересовывая работника, мотивируя его на результат, комбинат обеспечивает долгосрочное и стабильное развитие в условиях увеличивающейся с каждым годом конкуренции. Логично, что для того, чтобы успешно конкурировать с другими компаниями, ПАО «ММК» необходимы лучшие сотрудники, которые, каждый на своем уровне, разумеется, будут развивать его. К примеру, улучшать качество продукции, сокращать затраты, эффективно использовать людей, материалы и оборудование, повышая прибыльность предприятия.

Эта система вознаграждения - это не просто новая система оплаты труда или способ пересчитать зарплаты. Это и новый способ мышления. Основная цель проекта - разобраться, за что платить, кому и сколько. Для руководства ПАО «ММК» важно, чтобы работник понимал, что ему платят за выполнение определенных работ и достижение конкретных результатов. Каждый работник должен быть уверен, что его вознаграждение адекватно его вкладу в общий результат. Чтобы работник видел связь между сложностью выполняемых им работ, усилием, прикладываемым им для получения результатов, требованием к знаниям и опыту, и вознаграждением.

Методика Hay Group была разработана более 40 лет назад. Ее применяют более чем на 10000 предприятиях и организациях по всему миру. Построение внутрикорпоративной, справедливой и конкурентоспособной системы оплаты труда по методике Hay Group включает в себя работу, связанную с оценкой должностей. Она необходима для того, чтобы на основе анализа знаний и умений, необходимых для конкретных должностей и профессий, вопросов, которые они решают и за которые несут ответственность, определяла, какой вклад они вносят в предприятие и в чем результат их деятельности. Три основных критерия: знания и умения, решение вопросов и ответственность, которые применяются к должности, а не к должностному лицу. Особенность в том, что на основании описания должности и определенных критериев присваивается количество баллов, которые определяют вес должности в цифровом значении для отнесения ее к тому или иному грейду. Поэтому здесь очень важно добросовестно подойти к вопросу описания своей должности, поскольку именно это и ляжет в основу определения размера оклада.

Ответы на вопросы каждый работник ПАО «ММК» получит в процессе развития проекта и обучений. На предприятии должна быть создана проектная группа, куда должны войти заведующие бюро оплаты труда большинства цехов, и которая будет основным носителем информации и консультантом по техническим вопросам внедрения проекта.

Внедрение данного проекта не предполагает понижения зарплат и изменения численности ПАО «ММК». Наоборот, заработная плата будет повышена у тех сотрудников комбината, которые работают на результат, проявляют инициативу и не боятся ответственности.

На первом этапе необходимо будут подтянуть оплату должностей по результатам оценки, там, где это будет необходимо. И дальше, в зависимости от результатов работы предприятия в целом, будет изменяться оплата труда в сторону увеличения.

Окончательное внедрение проекта состоится только тогда, когда работник будет стремиться повышать свои знания и умения для работы в данной должности, будет уметь решать вопросы для достижения целей и готов брать на себя ответственность в пределах своей компетенции, а заработная плата будет справедливой оценкой его вклада в общее дело и стимулом и мотивацией для развития. Результативный труд заслуживает не только уважения, но и оценки, и вознаграждения. Именно в реализации этого принципа и заключается смысл реализуемого проекта по совершенствованию управления персоналом.

Реализация предложенной программы потребует следующих затрат на внедрение:

- оплата по договору 2350 тыс. руб.

- заработная плата и страховые взносы сотрудников, занятых при внедрении – 670 тыс. руб.;

- расходы на мероприятия по разъяснению новой системы мотивации – 140 тыс. руб.

- прочие расходы – 250 тыс. руб.

По мнению экспертов после внедрения данной методики на ближайшие пять лет средний рост зарплат и бонусов управленческого персонала составит 4700 руб.

Таблица 7

Прогноз эффективности внедрения методологии компании Хей Групп в ПАО «ММК», тыс. руб.

|

Показатели |

1-ый год |

2-ый год |

3-ый год |

4-ый год |

5-ый год |

|

Численность управленческого персонала, чел |

1579 |

1579 |

1579 |

1579 |

1579 |

|

Рост зарплат и бонусов управленческого персонала на одного сотрудника, руб. |

4700 |

4700 |

4700 |

4700 |

4700 |

|

Общий рост зарплат и бонусов управленческого персонала на |

7421 |

7421 |

7421 |

7421 |

7421 |

|

Положительный эффект от внедрения |

4000 |

7000 |

15000 |

15000 |

15000 |

|

Сумма первоначальных вложений |

3410 |

0 |

0 |

0 |

0 |

|

Итого |

-6831 |

-421 |

7579 |

7579 |

7579 |

|

Ставка дисконтирования |

1 |

1,15 |

1,3225 |

1,5209 |

1,7490 |

|

Итого с учетом дисконтирования |

-6831 |

-366 |

5731 |

4983 |

4333 |

|

Общая сумма прибыли за пять лет |

7849 |

В первый год эффект от внедрения в ПАО «ММК» составит – 4000 тыс. руб., на следующий год – 7000 тыс.руб., в 3-5 годы – 15000 тыс. руб. Ставка дисконтирования составит 15%.

В настоящее время численность управленческого персонала ПАО «ММК» составляет 1579 человек. В ближайшие пять лет не предполагается изменения численности персонала.

В итоге по результатам расчетов таблице 7 положительный эффект от внедрения данного мероприятия составит 7849 тыс. руб.

Трансформационные условия российской экономики, сопровождающиеся изменчивостью внешней среды и возрастанием конкуренции, требуют от предприятий применение адаптивного, прогрессивного и перспективного подхода к формированию организационных структур в целом и её кадровой составляющей в частности в рамках стратегического развития корпорации на основании активных действий менеджеров, учитывая при этом комплекс факторов внутреннего окружения, оказывающих непосредственное влияние на процесс диагностики и последующей модернизации системы и соответственно службы управления персоналом.

Заключение

В большинстве организаций руководители не имеют представления о действительном уровне мотивации своих подчиненных. Проводимые в компаниях исследования степени удовлетворенности сотрудников работой не включают оценку мотивации. Не имея данных об уровне мотивации, невозможно улучшить этот показатель.

Объектом исследования в работе стал ПАО «Магнитогорский металлургический комбинат». Стратегии управления персоналом в ПАО «ММК»:

- обеспечение потребностей ПАО «ММК» квалифицированным персоналом.

- эффективная мотивация персонала и развитие системы управления.

В настоящее время средний работник ПАО «ММК» - это молодой (средний возраст - 39,2 лет) мужчина (70 %), имеющий профессиональное образование (87,0%) и обладающий достаточным опытом и навыками (средний стаж - 11,6 лет). Руководители, специалисты и служащие составляют 20,9% от общей численности, рабочие - 79,1%.

В ПАО «ММК» реализуется комплексная система профессиональной подготовки кадров: «Школа - колледж - вуз - корпоративный центр подготовки кадров». Эта система охватывает все этапы профессионального развития работника: обучение до устройства на работу в ПАО «ММК», подготовку, переподготовку и повышение квалификации работников ПАО «ММК» (программы подготовки, начиная с молодых специалистов и заканчивая подготовкой ТОП-менеджеров по программам МВА и индивидуальным программам).

С целью оценки необходимых компетенций работников, выявления их потенциала в ПАО «ММК» разработана и действует система аттестации и оценки компетенций РСС в форматах «Профессиональные знания», «Профессиональные умения», «Деловые качества». В соответствии с действующим положением в 2016 году формировался как оперативный, так и перспективный резерв на руководящие должности. По сравнению с 2015 годом в составе резерва руководителей произошли значительные изменения: на 5% увеличилось количество кандидатов резерва.

ПАО «ММК» разрабатывает и успешно реализует социальные программы для своих работников, основа которых - создание благоприятных условий для решения всех вопросов жизнедеятельности: лечение и медицинское обслуживание, оздоровление и отдых, формирование здорового образа жизни, улучшение жилищных условий, культурное обслуживание, социальная поддержка ветеранов, инвалидов комбината, материнства и многодетных семей.

В 2016 году на реализацию социальной политики, более 16-ти постоянно действующих социальных и благотворительных программ и проектов в социальной сфере, На эти цели ПАО «ММК» израсходовано 917 млн. рублей.

Для стимулирования повышения производительности труда и оптимизации затрат на управление персоналом дополнительно к зарплате ПАО «ММК» использует социальный пакет.

Службы по управлению человеческими ресурсами организаций ПАО «ММК» осуществляют практическую реализацию данной политики.

На ПАО «ММК» можно рекомендовать внедрение проекта построения эффективной системы вознаграждений по методологии компании Хей Групп (Hay Group). Необходимо участие всех сотрудников комбината в реализации данного проекта, поскольку он охватывает как руководителей комбината, так и всех рабочих на местах.

Список использованной литературы

- Трудовой кодекс РФ

- Беляцкий Н. П. Управление персоналом: учебник — 2-е изд. — Минск: Современная школа, 2016. — 448с.

- Богушевич Е. В. Проблемы управления персоналом в условиях трансформации общества в информационное. Пермь: Меркурий, 2015. — С. 50-52.

- Вудкок М., Френис Д. Раскрепощённый менеджер: для руководителя – практика. М., 2014. – 300 с.

- Гендлер Г. Цена труда и заработная плата. Человек и труд, № 7, 2015. С. 66

- Грузинов В. Экономика предприятия и предпринимательства – М.: Софит, 2015.

- Домбровская И.Т. Как построить систему премирования. Справочник по управлению персчоналом. №8, 2015.

- Дырин С.П. Российская модель управления персоналом в условиях промышленного предприятия. СПб.: Питер, 2015.–240 с.

- Иноземцев В.Л. Современное постиндустриальное общество: природа, противоречия, перспективы. — М.: Издательство «Логос», 2016.

Кибанов А.Я. Управление персоналом организации. Учебник- 4-е изд., доп. и пере раб — М.: ИНФРА-М. 2015. - 695 с.

- Киреев Е. Д. Роль социального партнёрства в решении проблем управления персоналом // Молодой ученый. — 2015. — №21. — С. 338-340.

- Лагерева К. А. Развитие службы управления персоналом на предприятии // Молодой ученый. — 2015. — №12. — С. 441-443.

- Мазманова Б.Г. Проблемы политики в области планирования заработной платы. Экономика и учет труда, № 6, 2015. С. 23

- Методы измерения труда. Экономика и учет труда, № 3, 2016. С. 14

- Никифоров А.Р. Основные направления реформирования заработной платы. Экономист, № 4, 2016. С. 38

- Оганесян А.С. Оплата труда работников предприятий. Менеджмент в России и за рубежом. № 1, 2015. С. 78

- Олдкорн Р. Основы менеджмента. — М.: Издательство «Финпресс», 2015.

- Пережогина К. А. Инновационные изменения в системе управления персоналом // Молодой ученый. — 2015. — №4. — С. 403-408.

- Пригожин А. И. Управленческие нововведения: неопознанные ресурсы//Управление персоналом. — 2014. — № 1

- Пыжова Л. А. Управление развитием персонала как фактор роста эффективности труда. // Молодой ученый. — 201. — №8. — С. 565-567

- Сурков С.А. Управление брэндом и организационная культура. — Брэнд-менеджмент, № 2, 2015.

- Фёдорова Н. В. , Минченкова О. Ю. Управление персоналом организации: учебник.- М.: КНОРУС, 2014. — 536с.

- Филатова О. Стоимость рабочей силы в России. Экономист, № 4, 2016. С. 41.

- Финансы предприятий. Под ред. Е. Бородиной. – М.: Банки и биржи, ЮНИТИ, 2015.

- Финансы. Под ред. В. Родионовой. – М.: Финансы и статистика, 2016

- Цыпкин Ю.А., Люкшинов А.Н., Эриашвили Н.Д. Менеджмент. — М.: Издательство ЮНИТИ, 2015.

- Экономика предприятия. Под ред. В. Горфинкеля. – М.: Банки и биржи, ЮНИТИ, 2015.

- Экономика предприятия. Под ред. проф. О.И. Волкова. – М.: ИНФРА-М, 2015.

Приложение 1

Современные модели управления персоналом

Приложение 2

Структура службы управления персоналом

Приложение 3

Бухгалтерский баланс ПАО "Магнитогорский металлургический комбинат" на 31 декабря 2016 г.

|

Пояснения |

Наименование показателя |

Код |

На 31 декабря 2016 г. |

На 31 декабря 2015 г. |

На 31 декабря 2014 г. |

|

АКТИВ |

|||||

|

ТП 1.1. |

I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

1110 |

377 |

357 |

389 |

|

ТП 1.5. |

в том числе: приобретение нематериальных активов |

1111 |

171 |

100 |

229 |

|

ТП 1.4. |

Результаты исследований и разработок |

1120 |

106 |

122 |

84 |

|

Нематериальные поисковые активы |

1130 |

52 |

|||

|

Материальные поисковые активы |

1140 |

||||

|

Основные средства, оборудование к установке, вложения во внеоборотные активы |

1150 |

143 889 |

151 503 |

156 112 |

|

|

ТП 2.1. |

в том числе: основные средства |

1151 |

126 142 |

131 331 |

116 314 |

|

ТП 2.2. |

оборудование к установке |

1152 |

10 271 |

10 529 |

13 684 |

|

ТП 2.2. |

вложения во внеоборотные активы |

1153 |

7 476 |

9 643 |

26 114 |

|

ТП 2.1. |

Доходные вложения в материальные ценности |

1160 |

110 |

||

|

ТП 3.1. |

Финансовые вложения |

1170 |

61 343 |

72 600 |

75 432 |

|

Отложенные налоговые активы |

1180 |

5 488 |

3 009 |

1 973 |

|

|

П 4. |

Прочие внеоборотные активы |

1190 |

678 |

658 |

757 |

|

ИТОГО по разделу I |

1100 |

211 933 |

228 249 |

234 857 |

|

|

П 4. |

И. ОБОРОТНЫЕ АКТИВЫ Запасы |

1210 |

28 599 |

28 969 |

32 871 |

|

в том числе: сырье, материалы и другие аналогичные ценности |

1211 |

19 799 |

20 613 |

24 843 |

|

|

затраты в незавершенном производстве |

1212 |

5 988 |

5 397 |

5 240 |

|

|

готовая продукция и товары для перепродажи |

1213 |

2 811 |

2 925 |

2 786 |

|

|

товары отгруженные |

1214 |

1 |

34 |

2 |

|

|

прочие запасы и затраты |

1215 |

||||

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

1 696 |

2 301 |

3 907 |

|

|

ТП 4.1. |

Дебиторская задолженность |

1230 |

21 651 |

53 667 |

49 631 |

|

в том числе: покупатели и заказчики |

1231 |

9 044 |

14 712 |

9 389 |

|

|

задолженность дочерних и зависимых обществ |

1232 |

8 074 |

33 384 |

34 769 |

|

|

авансы выданные |

1233 |

1 380 |

1 631 |

696 |

|

|

ТП 3.1. |

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

174 |

6 127 |

2 140 |

|

П 4. |

Денежные средства и денежные эквиваленты |

1250 |

3 137 |

9 127 |

9 191 |

|

П 4. |

Прочие оборотные активы |

1260 |

129 |

181 |

124 |

|

ИТОГО по разделу II |

1200 |

55 386 |

100 372 |

97 864 |

|

|

БАЛАНС (сумма строк 1100 + 1200) |

1600 |

267 319 |

328 621 |

332 721 |

Продолжение приложения 3

|

Пояснения |

Наименование показателя |

Код |

На 31 декабря 2016 г. |

На 31 декабря 2015 г. |

На 31 декабря 2014 г. |

|

ПАССИВ |

|||||

|

Ш. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

11 174 |

11 174 |

11 174 |

|

|

Собственные акции, выкупленные у акционеров |

1320 |

(65) |

(51) |

(115) |

|

|

Переоценка внеоборотных активов |

1340 |

||||

|

Добавочный капитал (без переоценки) |

1350 |

24 714 |

24 714 |

24 714 |

|

|

Резервный капитал |

1360 |

559 |

559 |

559 |

|

|

П 4. |

Нераспределенная прибыль (непокрытый убыток) |

1370 |

102 032 |

156 956 |

152 144 |

|

ИТОГО по разделу III |

1300 |

138 414 |

193 352 |

188 476 |

|

|

П 4. |

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1410 |

62 371 |

57 910 |

98 888 |

|

ТП 4.3. |

в том числе: кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты |

1411 |

51 768 |

37 782 |

65 615 |

|

ТП 4.3. |

займы, подлежащие погашению более чем через 12 месяцев после отчетной даты |

1412 |

10 603 |

20 128 |

33 273 |

|

Отложенные налоговые обязательства |

1420 |

16 334 |

15 793 |

12 143 |

|

|

Оценочные обязательства |

1430 |

||||

|

Прочие обязательства |

1450 |

||||

|

ИТОГО по разделу IV |

1400 |

78 705 |

73 703 |

111 031 |

|

|

П. 4 |

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1510 |

17 672 |

32 808 |

8 842 |

|

ТП 4.3. |

в том числе: кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты |

1511 |

1 963 |

19 017 |

8 116 |

|

ТП 4.3. |

займы, подлежащие погашению в течение 12 месяцев после отчетной даты |

1512 |

15 709 |

13 791 |

726 |

|

ТП 4.3. |

Кредиторская задолженность |

1520 |

26 544 |

24 681 |

23 648 |

|

в том числе: поставщики и подрядчики |

1521 |

15 844 |

14 612 |

14 498 |

|

|

задолженность перед персоналом организации |

1522 |

547 |

672 |

579 |

|

|

задолженность перед государственными внебюджетными фондами |

1523 |

226 |

211 |

157 |

|

|

задолженность по налогам и сборам |

1524 |

792 |

1 018 |

856 |

|

|

задолженность перед дочерними и зависимыми обществами |

1525 |

5 257 |

3 008 |

2 145 |

|

|

авансы полученные |

1526 |

3 530 |

4 772 |

5 083 |

|

|

Доходы будущих периодов |

1530 |

70 |

74 |

91 |

|

|

ТП 6. |

Оценочные обязательства |

1540 |

5 843 |

989 |

552 |

|

Прочие обязательства |

1550 |

71 |

3 014 |

81 |

|

|

ИТОГО по разделу V |

1500 |

50 200 |

61 566 |

33 214 |

|

|

БАЛАНС (сумма строк 1300+1400+1500) |

1700 |

267 319 |

328 621 |

332 721 |

Приложение 4

Отчет о финансовых результатах ПАО "Магнитогорский металлургический комбинат" за 2016 год

|

Пояснения |

Наименование показателя |

Код |

За 2016 год |

За 2015 год |

|

П 4. |

Выручка |

2110 |

224 642 |

243 059 |

|

ТП 5. |

Себестоимость продаж |

2120 |

(193 085) |

(203 785) |

|

Валовая прибыль (убыток) |

2100 |

31 557 |

39 274 |

|

|

ТП 5. |

Коммерческие расходы |

2210 |

(12 317) |

(9 406) |

|

ТП 5. |

Управленческие расходы |

2220 |

(7 202) |

(7 549) |

|

Прибыль (убыток) от продаж |

2200 |

12 038 |

22 319 |

|

|

Доходы от участия в других организациях |

2310 |

1 153 |

229 |

|

|

Проценты к получению |

2320 |

680 |

633 |

|

|

Проценты к уплате |

2330 |

(3 888) |

(4 407) |

|

|

П 4. |

Прочие доходы |

2340 |

34 065 |

27 161 |

|

П 4. |

Прочие расходы |

2350 |

(100 771) |

(34 536) |

|

Прибыль (убыток) до налогообложения |

2300 |

(56 723) |

11 399 |

|

|

П 5. |

Текущий налог на прибыль |

2410 |

(1 958) |

|

|

в том числе постоянные налоговые обязательства (активы) |

2421 |

9 663 |

623 |

|

|

П 5. |

Изменение отложенных налоговых обязательств |

2430 |

(828) |

(2 007) |

|

П 5. |

Изменение отложенных налоговых активов |

2450 |

2 510 |

1 062 |

|

Прочее |

2460 |

117 |

(571) |

|

|

в том числе: штрафы, пени по налогам |

2461 |

(29) |

(8) |

|

|

налог на прибыль прошлых периодов |

2462 |

(109) |

1 106 |

|

|

отложенные налоговые активы и обязательства прошлых периодов |

2463 |

255 |

(1 669) |

|

|

Чистая прибыль (убыток) |

2400 |

(54 924) |

7 925 |

|

Пояснения |

Наименование показателя |

Код |

За 2016 год |

За 2015 год |

|

СПРАВОЧНО: Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

2510 |

|||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

|||

|

Совокупный финансовый результат периода |

2500 |

(54 924) |

7 925 |

|

|

Базовая прибыль (убыток) на акцию |

2900 |

(4,92) |

0,71 |

|

|

Разводненная прибыль (убыток) на акцию |

2910 |

- Цели создания запасов и их классификация (Сущность и классификация материально - производственных запасов)

- Проектирование маршрутизации в двух трёхуровневых сетях с использованием протокола EIGRP

- Менеджмент как организационно-целевое управление (Функции, понятие и содержание менеджмента)

- Тенденция развития спортивных услуг в России

- Индустрия спорта в России: современное состояние и перспективы развития (Сущность понятия «индустрия спорта»)

- Управление финансовой устойчивостью организации (Понятие и виды финансовой устойчивости)

- Понятие правонарушений

- Управление распределением прибыли предприятия (Понятие и сущность прибыль экономического субъекта)

- Сетевые операционные системы (Понятие сетевой операционной системы)

- Применение процессного подхода для оптимизации бизнес-процессов (Определения и характеристики процессного подхода)

- Эффективность менеджмента организации (Понятие эффективности управления)

- Управление рисками в проектной среде (Понятие риска проекта)