Управление рисками в проектной среде

Содержание:

ВВЕДЕНИЕ

Актуальность исследования обусловлена изменениями, которые происходит в экономике Российской Федерации. Достаточно значимым условием стабильности функционирования и поступательного развития экономики выступает эффективная инвестиционная политика, которая ведет к повышению объемов выпускаемой продукции, увеличению национального дохода, развитию различных сфер экономики и субъектов хозяйствования.

Однако, проводя анализ эффективности тех или иных проектов инвестирования, зачастую приходится сталкиваться с тем, что изучаемые при их оценке денежные потоки (так называемые расходы и доходы) относят к будущим периодам, они носят характер прогноза. Неопределенность прогнозных результатов обусловлена воздействием как большого количества факторов экономики (колебания конъюнктуры рынка, цен, курсов валют, инфляционного уровня в стране и т.д.), которые не зависят от усилий инвесторов, так и большого количества неэкономических факторов (природно-климатические условия, отношения в политике и т.п.), которые не всегда можно подвергнуть точной оценке.

Неопределенность результатов прогноза приводит к появлению риска того, что целей, которые поставлены в инвестиционном проекте, могут не достичь полностью или частичным образом.

Механизм оценки рисков инвестиционного проекта рассматривали Ендовицкий Д.А., Евсеенко О.С., Жилкина А.Н., Ковалев В.В., Куратов Л.П., Мелкумов А.С., Савчук В.П., Теплова Т.В., Шохин Е.И. и другие. В основе механизма оценки риска инвестиционного проекта лежат: отраслевые особенности деятельности субъекта хозяйствования, его финансовые возможности, многочисленные качественные и количественные методы оценки, сценарий проекта.

Реализация эффективной оценки рисков инвестиционного проекта невозможна без качественного и количественного анализа. Качественным анализом предполагается следующее: определение источников и причин риска, этапов и работ, при проведении которых появляется риск, т.е. определение потенциальных зон риска, идентификацию всех возможных рисков, установление выгод практического характера и возможных отрицательных последствий, которые могут возникнуть при реализации решения, несущего в себе риск (О.С. Евсеенко , Л.П. Куратов, Т.В. Теплова). Однако нельзя игнорировать и влияние отдельных параметров на формирование эффективного механизма оценки рисков инвестиционного проекта (А.С. Мелкумов, А.В. Воронцовский, В.М. Серов).

Использование индивидуального подхода к каждому инвестиционному проекту при формировании системы оценки его риска дает возможность не только получать более точные значения оценочных показателей, но и более правильно интерпретировать их (Л.П. Куратов, Я.С. Мелкумов, Т.В. Теплова и др.). В связи с выше изложенным можно заметить, что достаточно актуальной в современных условиях является проблема формирования эффективного механизма оценки и управления рисками инвестиционного проекта.

Цель работы – охарактеризовать управление инвестиционными рисками в современных рыночных условиях.

В качестве объекта исследования выступает ООО «Современные решения» г. Санкт-Петербурга.

Предметом исследования является процесс управление рисками инвестиционного проекта с целью повышения эффективности инвестиционной деятельности субъекта хозяйствования.

Задачи исследования:

1. На теоретическом уровне раскрыть понятие и сущность рисков и, в частности, инвестиционных рисков в современных рыночных условиях.

2. Охарактеризовать совершенствование способов и методов прогнозирования инвестиционных рисков.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИНВЕСТИЦИОННЫХ РИСКОВ В ЭКОНОМИКЕ

1.1. Понятие, сущность и классификация инвестиционных рисков

Целью предпринимательской деятельности выступает получение максимального уровня доходов при минимальных размерах затрат капитала в конкурентных условиях. Реализация данной цели требует сопоставления размеров вложенного в производственно-торговую деятельность субъекта хозяйствования капитала с финансовыми результатами данной деятельности.

Но при осуществлении любого вида хозяйственной деятельности есть опасность (или риск) потерь, при этом их объем обусловлен спецификой конкретного вида бизнеса.

Жилкиной А.Н. дается такое определение категории риска: «Риск представляет собой возможность возникновения ситуации неблагоприятного характера или неудачного исхода производственно-хозяйственной или какой-либо иной деятельности»[1].

Савчук В.П. о риске пищет так: «Риск представляет собой неопределённое событие или условие, которое в результате возникновения имеет позитивное или негативное воздействие на репутацию субъекта хозяйствования, приводит к приобретениям или потерям в стоимостном выражении»[2].

Еще существует и такое определение понятия риска: «Риск является характеристикой ситуации, которая имеет неопределённость исхода, при обязательном наличии последствий неблагоприятного характера»[3].

Другие авторы говорят таким образом: «Риск является вероятностью возникновения потерь, убытков, недопоступлений прогнозируемых доходов, прибыли»[4]. Потери, которые случаются в предпринимательской деятельности, можно разделить на материальные, трудовые, финансовые.

Следовательно, под риском можно понимать вероятность наступления ситуации неблагоприятного характера в результате ведения финансово-хозяйственной деятельности субъекта экономики.

По временному характеру инвестиционные проекты относят к будущему периоду времени, в связи с чем с некоторой степенью уверенности прогноз результатов их осуществления является проблематичным. Данного рода проекты должны исполняться, принимая во внимание возможные риски. Инвестиционное решение называется рискованным или неопределенным в том случае, если у него есть несколько вероятностных исходов.

В Методических рекомендациях представлены такие определения понятий неопределенности и риска. Неопределенность – это неполнота и неточность информации об условиях реализации проекта. Риск – это возможность возникновения в ходе реализации проекта таких условий, которые приведут к негативным последствиям для всех или отдельных участников проекта[5].

При всем этом сценарий по реализации проекта, для которого были произведены расчеты показателей эффективности (т.е. сочетание условий, к которым относятся данные расчеты), представляется экономистами как основной (базисный), а все остальные вероятностные сценарии – в качестве вызывающих те или иные отклонения от отвечающих базисному сценарию значений по проекту показателей эффективности. Наличие или отсутствие риска, которое связано с проведением того или иного сценария, устанавливается каждым участником по размеру и знаку соответствующих отклонений.

В качестве альтернативы существует трактовка риска в качестве возможности любых (позитивных либо негативных) отклонений фактических показателей от показателей, предусмотренных инвестиционным проектом, и их средних значений. Согласно данной трактовке, риск представляет собой событие (возможную опасность), которое может возникнуть или не может. И, если оно возникнет, то возможными будут три вида результата:

1) положительный (получение прибыли, дохода иди другой выгоды);

2) отрицательный (получение убытков, ущерба, потерей и т.д.);

3) нулевой (безубыточный и бесприбыльный) результат функционирования[6].

Воздействие на реализацию инвестиционных проектов оказывает большое количество перемен в политической, социальной, коммерческой и деловой среде функционирования субъекта хозяйствования, изменений в технике и технологии, производительности труда и оборудования и ценах на исходные ресурсы, состояние окружающей среды, действующая система налогообложения, правовые и иные вопросы. Этим всем предопределяется присутствие в инвестиционных проектах определенного риска.

К факторам риска инвестиционного проекта можно отнести следующие:

а) факторы объективного характера:

– политическая обстановка в стране;

– экономическая ситуация в стране;

– инфляционные процессы;

– изменение процентных ставок;

– изменение валютного курса;

– изменение таможенных пошлин и т.д.[7]

б) факторы субъективного характера:

– производственный потенциал субъекта хозяйствования;

– уровень инвестиционного менеджмента в субъекте;

– организация труда;

– оснащенность техническими средствами и т.п.[8]

Различают следующие виды рисков инвестиционного проекта:

1) внешние (экзогенные);

2) внутренние (эндогенные)[9].

Внешние (экзогенные) представляют собой риски, которые не связаны непосредственным образом с деятельностью самого участника проекта. Сюда относят такие риски:

а) которые вызваны нестабильностью экономического состояния в стране;

б) которые связаны с нестабильностью политической ситуация или же ее изменением в стране;

в) которые вызваны неадекватностью государственного законодательства;

г) которые связаны с изменением условий природно-климатического характера (землетрясения, наводнения, иные стихийные бедствия);

д) которые генерируются колебанием конъюнктуры рынка;

ж) которые возникают по причине перемены валютного курса;

3) которые продуцируются изменениями ситуации во внешнеэкономической политике (введение ограничений на торговлю, изменение таможенных пошлин и т.д)[10].

Внутренние (эндогенные) представляют собой риски, которые непосредственным образом связаны с деятельностью участника проекта. Сюда относят риски, которые могут быть вызваны:

а) неполнотой или неточностью необходимых сведений при разработке проекта инвестирования, а также ошибками в проектно-сметных документах;

б) неквалифицированным подбором кадров, плохим качеством

инвестиционного менеджмента;

в) ошибочно разработанной стратегией маркетинга;

г) изменением стратегии субъекта хозяйствования;

д) перерасходом выделенных средств;

е) нарушениями производственно-технического характера;

ж) некачественным менеджментом проекта;

з) ухудшением качества и производительности процесса производства;

и) невыполнением заключенных контрактов[11].

С целью проведения оценка риски типового инвестиционного проекта, необходимо провести выбор некоторой определенной позиции, с которой будет данная оценка рисков инвестиционного проекта проведена.

1.2. Методы оценки инвестиционных рисков и опыт управления ими

Отечественным и зарубежным опытом при анализе системы управления рисками установлено, что целесообразным является использование в качестве важнейшего методологического инструмента системный подход.

Системный подход является всесторонним подходом, который фокусирует внимание не только на субъекте хозяйствования, однако и на окружающей ее среде. В центре понятия системного подхода выступает понятие «системы», в котором отражается понятие о том, что разного рода элементы при их соединении приобретают новое качество, которого нет у каждого из них в отдельности. Новое качество появляется благодаря присутствию связей в системе, которыми осуществляется перенос свойств каждого элемента системы ко всем остальным элементам системы. Данного рода связи именуются интегральными или системными[12].

Эффективность функционирования системы управления риском, исходя из основных положений системного подхода, устанавливается рациональным взаимодействием между частями совокупности, нежели результативной работой ее отдельных частей.

Следовательно, система управления рисками является совокупностью взаимосвязанных и взаимозависимых элементов, в качестве конечной цели существования которых выступает минимизация рисков[13].

Систему управления риском можно охарактеризовать в качестве совокупности методов, приемов и мероприятий, которые дают возможность в некоторой степени делать прогнозы наступления рисковых событий и принимать меры к исключению или к уменьшению отрицательного рода последствий наступления данных событий. Богатым опытом западной экономики и небольшим отечественным было установлено, что на систему управления риском оказывают воздействие как внутренние, так и внешние факторы.

Системным подходом предписывается искать истоки проблем, которые возникают в работе, в первую очередь, во внешней среде.

Внешними факторами системы управления риском называют следующие:

нормативно-правовая база в области регулирования риска (нормативы, методики, рекомендации, стандарты бухгалтерского учета и т.д.);

факторы макроэкономики;

зарубежный опыт управления риском[14].

Наиболее характерными чертами внешней среды является динамичность, многообразие и интегрированность.

Динамичность предполагает быструю изменчивость внешней среды. Задача - создавать адаптивные системы управления риском, которые не сопротивляются изменениям внешней среды, а меняются вместе с ней.

Следующая характерная черта внешней среды - многообразие. Современная организация взаимодействует с огромным числом различных объектов - акционерами, клиентами, партнерами, Центральным банком, органами власти, конкурентами и т. д. Все это многообразие усугубляется еще и тем, что все объекты связаны между собой множеством нитей - экономических, информационных, политических, административных, постоянно влияют друг на друга, то есть внешняя среда интегрирована. Следовательно, изменение взаимодействия организации с любым из этих объектов влечет за собой изменение отношений и с остальными.

Внутренние факторы системы управления риском включают

специфику деятельности организации, его политику, стратегию и тактику;

организационную структуру;

квалификацию персонала.

Основными чертами внутренней среды являются:

стремление к выживанию;

постоянное изменение, развитие, направленное на приспособление к внешней среде;

совершенствование, наличие целостности, единого предназначения для всех элементов.

Как система управления, управление риском предполагает осуществление ряда процессов и действий, которые представляют собой элементы системы управления риском. К ним можно отнести:

идентификацию и локализацию риска;

анализ и оценку риска;

способы минимизации и предотвращения риска;

мониторинг рисковых позиции.

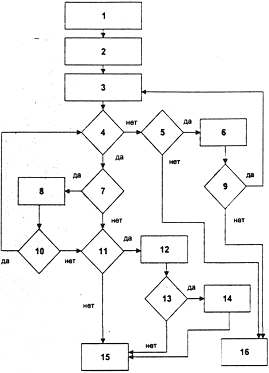

Процесс управления риском можно упрощенно представить в виде следующей блок-схемы (рис. 1.1.1.).

Следует отметить, что сбор и обработка информации является важным этапом процесса управления независимо от его конкретного содержания. В процессе управления риском к полноте и качеству информации предъявляются особые требования, так как отсутствие полной информации является одним из существенных факторов риска, и принятие решения в условиях неполной информации служит источником дополнительных финансовых потерь.

На схеме (рис.1.1) для упрощения блок-схемы сбор и обработка информации по аспектам риска представлены в качестве первого этапа. В действительности эта работа осуществляется на протяжении всего процесса принятия решения. По мере перехода от одного этапа к другому при необходимости может уточняться потребность в дополнительной информации, осуществляться ее сбор и обработка.

Особую роль играет информация в процессе качественного и количественного анализа риска.

Рис. 1.1 - Блок-схема процесса управления риском [15; 12].

1 - сбор и обработка данных; 2 - качественный анализ риска; 3 - количественная оценка риска; 4 - оценка приемлемости риска; 5, 11 - оценка возможности снижения риска; 6, 12 - выбор методов и формирование вариантов снижения риска; 7 - оценка возможности увеличения риска; 8 - формирование и выбор вариантов увеличения риска; 9, 13 - оценка целесообразности снижения риска; 10 - оценка целесообразности увеличения риска; 14 - выбор варианта снижения риска; 15 - реализация проекта (принятие риска); 16 - отказ от реализации проекта (избежание риска).

С целью учета факторов риска при проведении оценки эффективности инвестиционного проекта используются вся имеющиеся сведения об условиях его реализации, включая и не выражающиеся в виде каких-либо вероятностных законов распределения. Здесь могут быть применены следующие два вида методов:

- методы качественной оценки рисков;

- методы количественной оценки рисков[15].

Методы качественной оценки. Методы качественной оценки рисков инвестиционного проекта должны привести аналитика-исследователя к некоторому количественному результату, к оценке в стоимостном выражении установленных рисков, их отрицательных последствий и мероприятий по стабилизации.

Качественный анализ рисков инвестиционного проекта проводят на стадии разработки его бизнес-плана, а проводимая обязательная комплексная экспертиза данного проекта даст возможность подготовить обширные сведения для проведения анализа его рисков.

В качественной оценке наиболее распространенными являются следующие методы:

- экспертный метод,

- метод анализа уместности затрат,

- метод аналогий[16].

Экспертный метод является способом обработки полученных оценок экспертов по каждому виду рисков инвестиционного проекта и определение интегрального значения уровня риска. Самой распространенной его разновидностью является метод Делфи. Он представляет собой метод, при котором у экспертов отсутствует возможность обсуждения ответов совместно, а также принимать во внимание мнение лидера. Данный метод дает возможность повышать уровень объективности оценок экспертов. В качестве положительных сторон данного метода можно назвать: простота проводимых расчётов, отсутствие необходимости в точных сведениях и в применении компьютерных способов обработки. Отрицательными его сторонами являются: субъективность представленных оценок, сложность привлечения высококвалифицированных экспертов для проведения оценки.

Метод анализа уместности затрат всегда ориентирован на определение потенциальных зон риска и применяется лицом, которое принимает решение по вопросу инвестирования средств, с целью минимизации уровня риска, который угрожает его капиталу. Здесь выносится предположение, что следующие основные факторы или их комбинации могут вызвать перерасход средств:

- первоначальная недооценка стоимости инвестиционного проекта в общем или его отдельных фаз и входящих в него элементов;

- изменение проектных границ, которое было обусловлено непредвиденными обстоятельствами;

- расхождения в производительности (отличие фактической производительности от производительности по проекту);

- рост стоимости инвестиционного проекта в сравнении с первоначальной по причинам инфляции или изменения законодательства по налогам[17].

Данные факторы можно подвергнуть детализации. На основе типового перечня можно провести составление подробного контрольного перечня возможного роста затрат по статьям для каждого варианта инвестиционного проекта или отдельно взятых его элементов. Процесс утверждения суммы ассигнований может быть разбит на стадии. Стадии утверждения должны быть связаны с проектными фазами и базироваться на дополнительных сведениях о проекте, которые поступают по ходу его разработки. На каждой стадии утверждения, имея сведения о высоком уровне риска, который назрел для необходимых средств, инвестором может быть принято решение о прекращении инвестирования.

Поэтапное выделение средств дает возможность инвестору при первых признаках того, что увеличивается риск вложений, или прекратить финансовое обеспечение проекта, или же начать искать меры, которые обесценят уменьшение затрат.

Метод аналогий – данный метод предполагает анализ проектов аналитики с целью определения потенциального риска оцениваемого инвестиционного проекта. Является наиболее применимым при проведении оценки риска повторяющихся проектов. Метод аналогий зачастую применяют в том случае, если иные методы оценки риска являются неприемлемыми. Данный метод связан с применением базы данных о рисках такого же рода проектов. Важным явлением при проведении анализа рисков инвестиционных проектов при помощи метода аналогий выступает оценка проектов после их завершения, которая практикуется рядом известных банковских учреждений, к примеру, Всемирным банком реконструкции и развития. Полученная в результате данных обследований информация подвергается обработке с целью определения зависимостей в законченных инвестиционных проектах, это дает возможность определять потенциальный уровень риска при реализации нового инвестиционного проекта.

Методы количественной оценки предполагают числовое определение размера уровня риска инвестиционного проекта. Сюда входят:

- определение предельного уровня устойчивости инвестиционного проекта;

- анализ чувствительности инвестиционного проекта;

- анализ сценариев развития инвестиционного проекта;

- имитационное моделирование рисков по методу МонтеКарло[18].

Анализ предельного уровня устойчивости инвестиционного проекта предполагает определение уровня объёма производимой продукции, при котором выручка будет равна суммарным затратам на выпуск продукции, т.е. нахождение так называемого безубыточного уровня («точки безубыточности»).

Показатель безубыточного уровня выпуска продукции применяется при следующих ситуациях:

а) внедрении в производство новой продукции,

б) создании нового предприятия,

в) модернизации действующего предприятия[19].

Показатель безубыточности производства продукции определяют с использованием формулы:

где - точка безубыточности производства продукции;

– сумма постоянных затрат;

– цена единицы продукции;

- переменные затраты на единицу продукции.

Инвестиционный проект будет считаться устойчивым, если ВЕР < 0,6 -0,7 после освоения мощностей по проекту. Если ВЕР > 1, то инвестиционный проект имеет недостаточную степень устойчивости к колебаниям спроса на рассматриваемом этапе[20].

Анализ чувствительности проекта предполагает установление изменения переменных показателей эффектности инвестиционного проекта в результате колебания исходных сведений.

При данном подходе последовательным образом происходит пересчет каждого показателя эффективности инвестиционного проекта (к примеру, NPV, IRR, PI) при изменении какой-либо одной переменной (к примеру, ставки дисконта или объёма реализации продукции).

Показатель чувствительности инвестиционного проекта определяется как отношение процентного изменения показателя эффективности к изменению значения переменной на один процент[21].

Анализ сценариев развития инвестиционных проектов предполагает анализ воздействия одновременного изменения всех важнейших параметров проекта на показатели его эффективности.

В представленном виде анализа применяют специального рода компьютерные программы, программные продукты и имитационные модели. На практике происходит рассмотрение трех сценариев:

а) пессимистический,

б) оптимистический,

в) наиболее вероятный (средний)[22].

Упрощённый метод оценки риска инвестиционного проекта (который был предложен Министерством экономики РФ) состоит в том, что введена поправка показателей инвестиционного проекта на риск или же поправка к ставке дисконтирования. Поправочный коэффициент «P» выбирают из предложенных нормативов. К примеру, поправочный коэффициент равен 35% при вложениях в надежные технические средства и это соответствует низкому уровню риска проекта. Высокий уровень риска можно наблюдать при вложениях средств инвестора в производство и продвижение на рынок новой продукции, при этом поправочный коэффициент может быть равен 1315%[23].

Метод Монте-Карло создает дополнительную возможность с целью оценки риска инвестиционного проекта за счет того, что делает возможным формирование случайных сценариев. Имитационное моделирование Монте-Карло представляет собой процедуру, с помощью которой математическая модель установления определенного показателя эффективности, к примеру, NPV, подвергается нескольким имитационным прогонам при помощи компьютера. Данные прогоны могут исчисляться сотнями. Но для этого необходимым является задание законами распределения каждой случайной величины, переменной и характеристиками данного закона. В данном методе все неопределенные переменные можно рассматривать как случайные. В качестве законов распределения обычно используется нормальный закон.

Разброс характеризуется среднеквадратичным отклонением. Закон характеризуется при помощи двух величин:

- математическое ожидание случайной величины;

- среднеквадратическое отклонение величины (сигма).

Таким образом, для каждой неопределенной величины необходимо рассчитать её математическое ожидание и среднеквадратическое, в дальнейшем составляется программа для ЭВМ. Программа должна включать: показатель эффективности (NPV); случайность значений каждой переменной согласно закону распределения.

Существующее многообразие методов оценки рисков инвестиционного проекта вовсе не говорит о том, что они должны применяться все. Конечно же, в условиях реализации крупномасштабных проектов необходим расчет с использование большого числа качественных и количественных методов оценки риска, а при определении эффективности небольших инвестиционных проектов достаточно использование двух-трех методов.

В результате проведения анализа риска получается картина возможных рисковых событий, вероятность их наступления и последствий. После сравнения полученных значений рисков с предельно допустимыми вырабатывается стратегия управления риском, и на этой основе - меры предотвращения и уменьшения риска.

VaR - это статистический подход. Методология VaR обладает рядом несомненных преимуществ: она позволяет измерить риск в терминах возможных потерь, соотнесенных с вероятностями их возникновения; позволяет измерить риски на различных рынках; позволяет агрегировать риски отдельных позиций в единую величину для всего портфеля, учитывая при этом информацию о количестве позиций, волатильности на рынке и периоде поддержания позиций.

VaR является суммарной мерой риска, способной производить сравнение риска по различным портфелям (например, по портфелям из акций и облигаций) и по различным финансовым инструментам (например, форварды и опционы). VaR является универсальной методикой расчёта различных видов риска:

- ценового риска - риска изменения стоимости цены финансового актива на рынке;

- валютного риска - риска, связанного с изменением рыночного валютного курса национальной валюты к валюте другой страны;

- кредитного риска - риска, возникающего при частичной или полной неплатёжеспособности заёмщика по взятому кредиту;

- риска ликвидности - риска, связанного с невозможностью продажи финансового актива, либо реализации с большими убытками, возникающими при продаже актива в силу большой разницы величины покупки/продажи, существующей на рынке[24].

Сутью расчетов VaR является чёткий и однозначный ответ на вопрос, возникающий при проведении финансовых операций: какой максимальный убыток рискует понести инвестор за определённый период времени с заданной вероятностью? Отсюда следует, что величина VaR определяется как наибольший ожидаемый убыток, который с заданной вероятностью может получить инвестор в течение n дней. Ключевыми параметрами VaR являются период времени, на который производится расчёт риска, и заданная вероятность того, что потери не превысят определенной величины.

Меры по устранению и минимизации риска содержат следующие этапы: оценка приемлемости полученного уровня риска; оценка возможности уменьшения риска или его прироста (в том случае, если полученные рисковые значения значительно меньше допустимого, а повышение степени риска обеспечит прирост ожидаемой отдачи); выбор методов уменьшения (прироста) рисков; оценку целесообразности и выбор вариантов уменьшения (прироста) рисков[25].

После выбора определенного набора мер по устранению и минимизации риска следует принять решение о степени достаточности выбранных мер. Если мер недостаточно - целесообразно отказаться от реализации проекта (избежать риска).

Следует отметить, что здесь представлена только общая схема процесса управления риском. Характер и содержание перечисленных этапов и работ, которые используются методы их выполнения в значительной меры находятся в зависимости от специфики деятельности предпринимателя и характера возможных рисков.

ГЛАВА 2. ОЦЕНКА РИСКОВ ИНВЕСТИРОВАНИЯ В ПРОЕКТ ООО «СОВРЕМЕННЫЕ РЕШЕНИЯ»

2.1. Общая характеристика проекта

В настоящее время основными направлениями деятельности строительного предприятия ООО «Современные решения» (г. Санкт-Петербург) являются:

- строительство и реконструкция офисных зданий и сооружений любой сложности;

- капитальный ремонт зданий;

- строительство коттеджей, домов, магазинов;

- ремонт офисов;

- строительство мансард.

Новым направлением деятельности ООО «Современные решения», ложащимся в основу инвестиционного проекта, выступает изготовление противопожарных дверей. Планируемый состав оборудования, который входит в состав разрабатываемой технологии, указан в таблице 1.

Таблица 1

Состав приобретаемого основного и дополнительного оборудования

|

Количество, штук |

Общая стоимость, руб. без НДС |

|

|

1 |

2 |

3 |

|

Основное оборудование |

||

|

Синхронизированный гибочный пресс МВ-8 |

1 |

1 672 000 |

|

Гильотина гидравлическая серии SB |

1 |

547 000 |

|

Настольно-сверлильный станок ZS4032B |

1 |

77 000 |

|

Полуавтоматический ленточнопильный станок WE-310DSA |

1 |

150 000 |

|

Сварочный полуавтомат BRAVO MIG 2540/T |

1 |

50 000 |

|

Станок точильно-шлифовальный ТШ-3 |

1 |

53 000 |

|

Оборудование для покраски |

1 |

65 000 |

Продолжение таблицы 1

|

1 |

2 |

3 |

|

Автомобиль грузовой до 5 тонн |

1 |

450 000 |

|

Дополнительное оборудование |

||

|

Офисный компьютер (стандартная конфигурация) |

1 |

30 000 |

|

Телефонный аппарат (с факсимиле) |

1 |

10 000 |

|

Сетевое обеспечение (кабели, витые пары, разъемы и т.д.) |

- |

1 000 |

|

Многофункциональное устройство |

1 |

25 000 |

|

Информационная система |

||

|

1С «Бухгалтерия» + MS Office + AutoCAD + Смета |

- |

100 000 |

|

Дополнительные инвестиции |

||

|

Затраты на гражданское строительство |

1 |

300 000 |

|

Монтаж и подключение оборудования |

- |

70 000 |

|

Итого: |

3 600 000 |

|

Анализ экономической эффективности проекта проводился с использованием автоматизированной системы расчета и оценки инвестиционных проектов.

Период расчета эффективности инвестиций принят за 12 кварталов (3 года).

Расчетный инвестиционный период составляет 1 квартал.

В расчете принято частичное покрытие дефицита наличности собственными средствами ООО «Современные решения» в размере 2 600 тыс. руб. Недостаток финансирования покрывается за счет кредитных средств в сумме 2 000 тыс. руб. сроком на 3 года под 15% годовых.

Обязательные платежи и налоги рассчитывались в соответствии с действующим законодательством.

Выручка от реализации участка по производству противопожарных дверей ООО «Современные решения» за период реализации проекта представлена в Приложении 3.

Выручка от реализации продукции на протяжении 2-12 кварталов остается неизменной и составляет 3 926,7 тыс. руб. (без НДС). Данное обстоятельство обусловлено выходом на максимальную производственную мощность во 2-м квартале и сохранением данных объемов производства на протяжении всего периода осуществления инвестиционного проекта.

Прямые материальные затраты меняются в течение проекта пропорционально объему реализуемой продукции и представлены в Приложении 2.

Прямые материальные затраты за период реализации проекта возрастают с 84,9 тыс. руб. (без НДС) в 1 квартале до 981,7 тыс. руб. в 12 квартале.

При реализации данного проекта создаются рабочие места, которые разделены по соответствующим категориям персонала (табл. 2).

Таблица 2

Планируемый персонал для реализации проекта

|

Категории персонала |

Численность, чел. |

|

Основной производственный персонал |

4 |

|

Вспомогательный производственный персонал |

1 |

|

Административно-управленческий персонал |

4 |

|

Сбытовой персонал |

1 |

|

Итого |

10 |

При этом в качестве основного производственного персонала в данном проекте рассматриваются оператор оборудования (1 чел.), заработная плата которого составляет 33 500 руб. в месяц, сборщик конструкций (2 чел.) с заработной платой 31 000 руб. и маляр (1 чел. с заработной платой 29 000 руб.) Водителю/грузчику (1 чел.) (вспомогательный производственный персонал) устанавливается заработная плата в размере 32 500 руб. Руководитель проекта, заместитель руководителя по экономике и финансам, бухгалтер и начальник производства получают 51 000, 46 000, 36 000 и 40 000 руб. в месяц соответственно, а менеджеру по работе с клиентами (сбытовой персонал) установлена заработная плата в размере 36 000 руб.

Отчет о прибыли - укрупненная структура издержек и чистых доходов, т.е. финансовая оценка проекта, иллюстрирующая расходы, которые будут понесены для получения доходов в процессе реализации проекта. Но при этом не определено действительное движение денежных средств (табл. 3).

Таблица 3

Отчет о финансовых результатах, в рублях

|

Отчет о прибыли |

квартал1 |

квартал5 |

квартал9 |

квартал12 |

|

Выручка от реализации |

0,00 |

3926694,92 |

3926694,92 |

3926694,92 |

|

Себестоимость продукции |

1663251,69 |

2785103,39 |

2785103,39 |

2785103,39 |

|

Проценты, не включаемые в себестоимость |

0,00 |

44776,12 |

44776,12 |

44776,12 |

|

Текущие затраты, не включенные в себестоимость |

15000,00 |

15000,00 |

15000,00 |

15000,00 |

|

Доходы от прочей реализации и внереализационные доходы |

0,00 |

124041,69 |

278593,70 |

408502,71 |

|

Налоги |

349269,82 |

344746,79 |

339796,79 |

336084,29 |

|

Налогооблагаемая прибыль |

-2027521,51 |

861110,30 |

1020612,31 |

1154233,82 |

|

Реинвестируемая прибыль |

1600000,00 |

-180223,88 |

-180223,88 |

1819776,12 |

|

Налог на прибыль |

0,00 |

172222,06 |

204122,46 |

230846,76 |

|

Чистая прибыль/убытки |

-2027521,51 |

688888,24 |

816489,85 |

923387,05 |

|

Нераспределенная прибыль/убытки |

-2027521,51 |

688888,24 |

816489,85 |

923387,05 |

|

То же нарастающим итогом |

-2027521,51 |

540791,26 |

3610294,40 |

6271300,06 |

Как видно из отчета о прибылях, совокупная нераспределенная прибыль проекта создания участка по производству противопожарных дверей на предприятии ООО «Современные решения» составляет на конец 12 квартала 6 271,3 тыс. руб.

Балансовый отчет представляет собой структуру и динамику изменения активов и источников их образования. Этот документ является основой для оценки финансового состояния предприятия в течение всего периода инвестирования и функционирования проекта (Приложение 3).

За время реализации проекта создания участка по производству противопожарных дверей на предприятии ООО «Современные решения» наблюдается постоянное снижение удельного веса постоянных активов в общем объеме активов проекта. Это объясняется снижением остаточной стоимости основных фондов вследствие начисленного износа во время деятельности и ростом абсолютного значения активов проекта.

Запасы сырья и материалов увеличиваются в денежном выражении. Растут свободные денежные средства, достигая к концу 12 квартала величины в размере 9 311,1 тыс. руб. Среди статей пассива наибольшую динамику роста имеет статья «нераспределенная прибыль» (с 0,0 тыс. руб. в 1 квартале до 6 271,3 тыс. руб. в 12 квартале).

Проведем оценку рисков инвестиционного проекта.

2.2. Оценка рисков проекта

При оценке риска проекта по причине доступности такого рода информации будут применены следующие методы оценки риска: анализ чувствительности проекта, анализ сценариев развития событий, анализ предельного уровня устойчивости.

Эффективность характеризуется системой показателей финансовой состоятельности проекта, отражающих соотношение затрат и результатов (табл. 4).

Таблица 4

Показатели финансовой состоятельности проекта

|

Показатели финансовой состоятельности проекта |

квартал1 |

квартал5 |

квартал9 |

квартал12 |

|

Коэффициент общей ликвидности |

0,42 |

4,64 |

8,95 |

10,37 |

|

Коэффициент общей платежеспособности, % |

61,18 |

58,08 |

70,89 |

91,37 |

|

Себестоимость к выручке от реализации, % |

0,00 |

70,93 |

70,93 |

70,93 |

|

Оборачиваемость активов |

0,00 |

0,56 |

0,39 |

0,37 |

|

Рентабельность активов, % |

-35,44 |

9,26 |

7,69 |

8,22 |

|

Рентабельность инвестированного капитала, % |

-36,86 |

10,66 |

8,47 |

8,99 |

Оборачиваемость активов показывает, сколько раз за квартал активы могут окупиться за счет выручки. Данный показатель составил на начало жизни проекта 0,00 и на конец жизни проекта 0,37. Рентабельность инвестированного капитала достигает 10,66% в 5 квартал и 8,99% в 12 квартал.

Основные показатели проекта создания участка по производству противопожарных дверей на предприятии ООО «Современные решения» представлены в таблице 5.

Таблица 5

Основные показатели проекта, в рублях

|

Основные показатели проекта |

квартал1 |

квартал5 |

квартал9 |

квартал12 |

|

Выручка от реализации |

0,00 |

3926694,92 |

3926694,92 |

3926694,92 |

|

Себестоимость |

1663251,69 |

2785103,39 |

2785103,39 |

2785103,39 |

|

Полные производственные затраты |

1678251,69 |

2844879,51 |

2844879,51 |

2844879,51 |

|

Чистая прибыль за период |

-2027521,51 |

688888,24 |

816489,85 |

923387,05 |

|

Свободные денежные средства |

75192,27 |

4000110,82 |

7972455,69 |

9311059,15 |

|

Постоянные инвестиционные затраты |

3397286,22 |

-608,41 |

-774,28 |

-913,23 |

|

Прирост потребности в чистом оборотном капитале |

-202713,78 |

-608,41 |

-774,28 |

-913,23 |

|

Чистые доходы для полных инвестиционных затрат |

-5424807,73 |

790454,96 |

763670,43 |

740797,58 |

|

То же, нарастающим итогом |

-5424807,73 |

-1724654,58 |

1371460,82 |

3617288,04 |

|

Чистый дисконтированный доход (NPV) |

2677210,10 |

|||

|

Номинальная годовая ставка сравнения (дисконтирования) (RD), % |

14,00% |

|||

|

Простой срок окупаемости, кв. |

8,00 |

|||

|

Дисконтированный срок окупаемости, кв. |

8,00 |

|||

|

Индекс доходности (PI), % |

178,80% |

|||

|

Внутренняя норма доходности (из расчета по периодам), % |

12,16% |

|||

|

Внутренняя норма доходности (годовая номинальная) (IRR), % |

46,81% |

Инвестиционный проект привлекателен для инвестора, если его норма доходности превышает таковую для любого иного способа вложения капитала с аналогичным риском. Ставка принята за 14 % в связи с тем, что в альтернативу предполагаемому проекту инвестор может получить 14 % доходности от вложения денежных средств в банк (депозит).

Единичным периодом проекта служит квартал. Так, первые две оценки сделаны на один и тот же квартал 1 и 2 года жизни проекта (первые кварталы), вторые две оценки на последние кварталы 2 и 3 квартала. Предполагается что сезонного характера в производств нет, поэтому сам шаг расчетов не имеет особого значения (во 2 квартале проект входит на плановую мощность и ее показатели распространены на периоды со 2 квартала по 12-вй). IRR рассчитана по формуле (3). Период расчета интегральных показателей – 1 квартал.

Показатели эффективности проекта представлены на рисунке 2.1.

Дисконтированный чистый поток денежных средств (NPV) – 2 677,2 тыс. руб., годовая внутренняя норма доходности – 46,81%. Простой срок окупаемости – 8 кварталов, простой и дисконтированный срок окупаемости – 8 кварталов. После 12 месяцев проект остается прибыльным, NPV возрастет, соответственно, прочие показатели инвестиционного проекта улучшатся.

Рисунок 2.1 – Показатели эффективности проекта, руб.

Таким образом, создание участка по производству противопожарных дверей на предприятии ООО «Современные решения» является экономически целесообразным мероприятием, способным удовлетворить общественные потребности в противопожарных изделиях и принести дополнительную прибыль предприятию. Проект создания участка по производству противопожарных дверей представляет собой перспективное направление, которое может стать основой разработки инвестиционной политики предприятия.

Определим степень риска с помощью методов: на основе показателя предельного уровня – точки безубыточности, анализа чувствительности и анализа сценариев развития событий.

В таблице 6 представлены данные для определения точки безубыточности проекта.

Таблица 6

|

Наименование продукции |

Единицы измерения |

квартал1 |

квартал5 |

квартал9 |

квартал12 |

|

1. Объем производства в денежном выражении |

Руб. |

0,00 |

3926694,92 |

3926694,92 |

3926694,92 |

|

2.Себестоимость продукции, В том числе: |

Руб. |

1678251,69 * |

2844879,51 |

2844879,51 |

2844879,51 |

|

- постоянные затраты |

Руб. |

1678251,69 |

59776,12 |

59776,12 |

59776,12 |

|

- переменные затраты |

Руб. |

- |

2785103,39 |

2785103,39 |

2785103,39 |

|

3. Средняя цена единицы продукции |

Руб. |

0,00 |

26251,93 |

26251,93 |

26251,93 |

|

4. Средние переменные издержки на единицу продукции |

Руб./единицу |

- |

21099,27 |

21099,27 |

21099,27 |

|

5. Тоска безубыточности |

Руб. |

- |

304522,39 |

304522,39 |

304522,39 |

|

6. Коэффициент отношения точки безубыточности к объему производства в денежном выражении |

Коэффициент |

- |

0,1 |

0,1 |

0,1 |

*единовременные затраты.

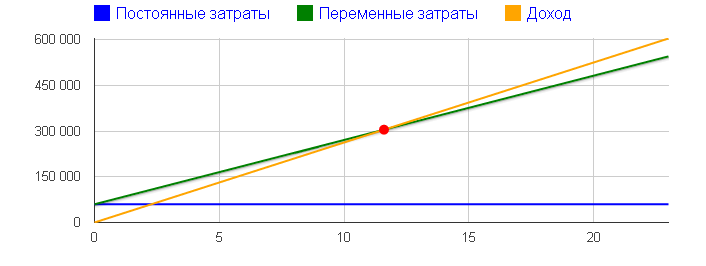

На рисунке 2.2 представлено графическое изображение точки безубыточности.

Как показывают данные таблицы 6 и рисунка 2.2, точка безубыточности составит 304522,39 руб., что составляет 10% к объему производства в денежном выражении. Следовательно, полученная ВЕР < 0,6 -0,7 после освоения мощностей по проекту, в связи с чем проект можно считать устойчивым.

Ед.

Тыс.

руб.

Рисунок 2.2 – Точка безубыточности производства

В таблице 7 представлен анализ чувствительности проекта.

Таблица 7

Анализ чувствительности проекта (расчет с использованием средних значений показателей период)

|

Переменная Х |

Процентное изменение |

Новый NPV, руб. |

Исход-ный NPV, руб. |

Процентное изменение |

Изменение NPV / изменение Х |

Ранг по классификации |

|

Исходный проект |

2677210,1 |

|||||

|

Норма дисконта |

10 |

1895464,7 |

2677210,1 |

-29,2% |

-2,918 |

3 |

|

Объем продукции |

-10 |

1100333,3 |

2677210,1 |

-58,9% |

5,886 |

1 |

|

Цена продукции |

-10 |

2212570 |

2677210,1 |

-21,2% |

-2,121 |

4 |

|

Переменные издержки |

10 |

1788376,3 |

2677210,1 |

-33,2% |

-3,317 |

2 |

Отразим взаимосвязь между изменением отдельных показателей и изменением NPV (табл. 8).

Таблица 8

Взаимосвязь между изменением отдельных показателей и изменением NPV

|

Переменная Х |

Изменение NPV / изменение Х |

Степень важности переменной |

Возможность оценки |

|

Цена продукции |

5,886 |

Очень важно |

Хорошая |

|

Объем продукции |

-3,317 |

Очень важно |

Хорошая |

|

Переменные издержки |

-2,918 |

Средне важно |

Плохая |

|

Норма дисконта |

-2,121 |

Менее важно |

Средняя |

Составим матрицу чувствительности и важности по инвестиционному проекту (рис. 2.3).

|

Возможность оценки оценки |

Важность переменной |

|||

|

Очень чувствительная |

Средне чувствительная |

Менее чувствительная |

||

|

Плохая Средняя Хорошая |

Переменные издержки - Объем продукции |

- Норма дисконта - - |

- - Цена продукции |

|

Рисунок 2.3 – Матрица чувствительности и важности по инвестиционному проекту

Таким образом, при реализации проекта необходимо обратить внимание на величину переменных издержек уровень.

При изменении цены на 10% величина NPV увеличивается на 33,2%.

Объем продукции также имеет важное значение, т.к. при сокращении объемов производства до критического уровня, цех станет нерентабельным.

Оценим риски проекта с использованием анализа сценариев развития событий (табл. 9).

Таблица 9

Анализ сценариев развитие событий (расчет с использованием средних значений показателей за период)

|

Показатели |

Базовый вариант |

Изменение вводимых показателей |

||

|

Руб. |

% |

Оптимистический сценарий, % |

Пессимистический сценарий, % |

|

|

Норма дисконта |

- |

14 |

5 |

15 |

|

Объем продаж |

3926694,9 |

100 |

5 |

-5 |

|

Цена продукции |

2542,37 |

100 |

Не изменилась |

-10 |

|

Переменные издержки |

981703,39 |

100 |

-10 |

10 |

|

Чистый дисконтированный доход NPV |

2677210,1 |

- |

5038509,4 |

-436296,2 |

Из данных таблицы видно, что при неблагоприятном стечении обстоятельств чистый дисконтированный доход NPV станет отрицательным.

Таблица 10

Расчет рисков потерь по проекту методом VaR

|

сценарии |

р |

NPV |

NPV-E(NPV) |

(NPV-E(NPV))^2 |

|

|

оптмистический |

0,10 |

5 038 509,40 |

3 507 404,04 |

73 032 636 523 972,70 |

|

|

базовый |

0,40 |

2 677 210,10 |

1 146 104,74 |

14 617 736 365 764,20 |

|

|

пессимистический |

0,10 |

-436 296,20 |

-1 967 401,56 |

5 777 762 921 429,02 |

|

|

E(NPV) |

- |

1 531 105,36 |

1,00 |

||

|

Доверительная вероятность |

99,00% |

||||

|

VaR |

3 567 475,49 |

||||

С вероятностью 99 % рисковые потери по данному проекту составят 3 567 475,49 руб.

Если вероятность таких исходов будет примерно одинаковой, то такое существенное уменьшение NPV при неблагоприятном стечении обстоятельств свидетельствует о необходимости руководству ООО «Современные решения» продумать целесообразность осуществления проекта.

2.3. Рекомендации по снижению рисков инвестиционного проекта

Принимая во внимание факторы риска, которые представлены выше, необходимо более тщательным образом подойти к разработке ценовой политики и регулированию объемов производства ООО «Современные решения».

Рынок дверных изделий имеет ряд особенностей, которые необходимо принимать во внимание в процессе ценообразования.

Прежде всего, на рынке присутствуют три группы, каждая из которых своеобразно воздействует на уровень цен. Сюда относят:

-

- Производители / импортеры деталей дверей. Зачастую именно ими определяется стратегия позиционирования изделия, относятся к той или иной категории цен, производится организация рекламной кампании по информированию потребителей о преимуществах той или иной дверной системы;

- Производители противопожарных дверей. Номенклатура производства данной продукции обычно ограничивается небольшим количеством наименований. Самые продвинутые производители стараются начать производство сбалансированной группы дверей для всех сегментов цен, что дает возможность существенным образом повысить объем продаж. Производители продают изделия самостоятельно или через посредников – дилеров. Они практически не продвигают двери как таковые и больше заинтересованы в поиске дилеров под собственное производство.

- Дилеры. Дилеры работают в условиях жесткой конкуренции. К примеру, у каждого производителя может быть по несколько десятков дилеров, которые работают на одной территории. Все это ведет к необходимости определения собственных конкурентных преимуществ, с целью удержания собственной позиции на рынке. Данным конкурентным преимуществом может выступать: высокое качество обслуживания, дополнительные услуги, сроки производства и т.п. Однако большинство дилеров вступают в ценовую конкуренцию.

В связи с тем, что двери выпускаются различной конфигурации, то на данном рынке зачастую уменьшают наценку на отдельно взятые конфигурации и увеличивают на другие. Это необходимо принять во внимание в процессе ценообразования.

Вместе с тем достаточно важным выступает сезонный характер спроса. К примеру, в зимний период цены на двери падают почти на 20-30%. Самый большой спрос приходится на период август-ноябрь.

С целью оптимизации процесса ценообразования, предприятию необходимо установить целевую аудиторию, собственные конкурентные преимущества. Затем целесообразным является проведение мониторинга цен на выбранном рыночном сегменте рынка. После этого, принимая во внимание издержки производства, нужно определить конечную цену.

С целью поддержания адекватной системы ценообразования, ООО «Современные решения» необходимо регулярным образом (не реже 1 раза в месяц) проводить мониторинг цен конкурентов. Достаточно важным моментом вместе с тем выступает установление собственных конкурентных преимуществ и доведение их до конечных потребителей. Это даст возможность компании занять определенную долю на рынке дверей.

С целью поддержания объема сбыта на некотором точном уровне, ООО «Современные решения» целесообразным является формирование постоянной дилерской базы, а также активным образом привлекать частных клиентов.

При этом необходимо отметить, что по результатам опроса, новые клиенты приходят в подобные компании зачастую по рекомендации собственных знакомых. В связи с этим, чтобы занять определенную рыночную нишу, ООО «Современные решения» необходимо обратить особенное внимание на качество обслуживания клиентов.

ЗАКЛЮЧЕНИЕ

Достаточно значимым условием стабильности функционирования и поступательного развития экономики выступает эффективная инвестиционная политика, которая ведет к повышению объемов выпускаемой продукции, развитию различных сфер экономики и субъектов хозяйствования.

Однако, проводя анализ эффективности тех или иных проектов инвестирования, зачастую приходится сталкиваться с тем, что изучаемые при их оценке денежные потоки (так называемые расходы и доходы) относят к будущим периодам, они носят характер прогноза. Неопределенность прогнозных результатов обусловлена воздействием как большого количества факторов экономики, которые не зависят от усилий инвесторов, так и большого количества неэкономических факторов, которые не всегда можно подвергнуть точной оценке. Инвестиционные проекты подвержены риску. Под риском можно понимать вероятность наступления ситуации неблагоприятного характера в результате ведения финансово-хозяйственной деятельности субъекта экономики. Существуют следующие методы управления риском: качественный и количественный анализ рисков, оценка приемлемости и возможность снижения риска и т.д. Оценка риска занимает важную роль при принятии решения об инвестиционных преоктах.

В работе рассмотрен инвестиционный проект ООО «Современные решения» по производству противопожарных дверей. Производственный процесс, который ложится в основу изготовления противопожарных дверей на предприятии ООО «Современные решения», не имеет автоматизированной технологии. Технология производства будет сводиться к интеграции готовых узлов и частей изделия, изготовленных автоматическими и полуавтоматическими станками и агрегатами при полной включенности рабочего персонала на всех участках создания добавленной стоимости.

Учитывая характер применяемой технологии, нормальная производительная мощность будет сводиться к изготовлению 150-170 противопожарных дверей в месяц. Применение именно этой технологии, при доступном уровне капиталоемкости проекта, позволит рассчитывать на приобретение закладываемых конкурентные преимуществ, стратегии позиционирования и продвижения на целевом сегменте Санкт-Петербурга и Ленинградской области.

Были рассчитаны показатели риска и неопределенности проекта, а также выработаны рекомендации по совершенствованию деятельности предприятия.

По результатам анализа чувствительности необходимо обратить внимание на уровень цен и величину переменных издержек. При изменении цены на 10% величина NPV увеличивается на 58,9%. Однако необходимо понимать, что при превышении определенного ценового порога данная тенденция приобретет противоположное направление, так как дальнейшее увеличение цены повлечет уменьшение объемов сбыта.

Анализ сценариев развития событий показал, что при неблагоприятном стечении обстоятельств чистый дисконтированный доход становится отрицательным. Если вероятность трех исходов примерно одинакова, то такое существенное уменьшение NPV при неблагоприятном стечении обстоятельств говорит о необходимости руководству компании продумать целесообразность осуществления проекта.

С учетом анализа рисков были предложены мероприятия по минимизации их последствий, среди которых: проведение мониторинга цен на целевом сегменте рынка; развитие дилерской сети; активные способы привлечения клиентов и т.д.

СПИСОК ЛИТЕРАТУРЫ

- Российская Федерация. Конституция (1993). Конституция Российской Федерации. – Ростов-на-Дону: Феникс, 2011. – 64с.

- Гражданский кодекс РФ. Части 1-4 по состоянию на 01.06.2011 г. – М.: Омега-Л, 2011. – 478с.

- Трудовой кодекс РФ по состоянию на 01.06.2011г.. – М.: Омега-Л, 2011. – 190с.

- Налоговый Кодекс Российской Федерации: в 2-х ч. – М.: Юридическая литература, 2010. – 354с.

- О защите прав и законных интересов инвесторов на рынке ценных бумаг [электронный ресурс]: федеральный закон от 05.03.1999 г. № 46-ФЗ // БД «Консультант Плюс».

- Федеральный закон №39-ФЗ от 25.02.1999 г. «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» // БД «Консультант Плюс».

- Об иностранных инвестициях в Российской Федерации [электронный ресурс]: федеральный закон от 09.07.1999 г. № 160-ФЗ. // БД «Консультант Плюс».

- Федеральный закон «Об иностранных инвестициях в РФ» от 9.07.99 г. № 160. // БД «Консультант Плюс».

- Методические рекомендации по оценке эффективности инвестиционных проектов. - №ВК 477 от 21.06.1999 // БД «Консультан-Плюс».

- Анышин В.М. Инвестиционный анализ. – М.: Дело, 2011. – 369с.

- Балабанов И.Т. Финансово-инвестиционный комплекс теория и практика в условиях реформирования российской экономики. – М.: Финансы и статистика, 2008. – 368с.

- Бланк И.А. Основы инвестиционного менеджмента в 2-х томах. – К.: Эльга-Н, Ника центр, 2010. – 416с.

- Боди Эви, Кейн Алекс, Маркус Алан. Принципы инвестиций – 4-е изд., перераб. и доп. – М.: Вильямс, 2009. – 984с.

- Брейли Р., Майерс С. Принципы корпоративных финансов / пер. с англ. Н. Барышниковой. – М.: ЗАО «Олимп-Бизнес», 2010. – 1008с.

- Виленский П.Л., Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов. – М.: Дело, 2011. – 387с.

- Bopoнцовский А.В. Инвестиции и финансирование: Методы оценки и обоснования. – СПб.: Изд-во СПб ун-та, 2011. – 528с.

- Жилкина А.Н. Управление финансами. Финансовый анализ предприятия: учебник. – М.: Инфра-М, 2012. – 332с.

- Евсеенко О.С. Инвестиции в вопросах и ответах: Учеб.пособие. – М.: ТК Велби, Изд-во Проспект, 2009. – 256с.

- Ендовицкий Д.А., Щербакова Н.Ф., Исаенко А.Н. Финансовый менеджмент: Учебник. – М.: Рид Групп, 2011. – 800с.

- Ермасова Н.Б. Финансовый менеджмент. – М.: Юрайт, 2010. – 621с.

- Идрисов А.Б., Картышев СВ., Постников А.В. Стратегическое планирование и анализ эффективности инвестиций. – М.: Филинъ, 2010. – 562с.

- Игонина Л.Л. Инвестиции: Учебник. – М.: Магистр, 2010. – 749с.

- Каценельсон В.Н. Активное стоимостное инвестирование. – М.: Альпина Паблишер, 2010. – 300с.

- Ковалев В.В., Иванов В.В., Лялин В.А. Инвестиции: Учебник. – 2-е изд. – М.: Проспект, 2011. – 592с.

- Кузнецов Б.Т. Инвестиции. – 2-е изд., перераб. и доп. – М.: Юнити-Дана, 2010. – 624с.

- Куратов Л.П. Инвестиционная политика в современных условиях. – М.: Республика, 2009. – 384с.

- Мелкумов Я.С. Организация и финансирование инвестиций. – М.: ИНФРА-М, 2007. – 379с.

- Райзберг Б.А. Инвестиционная деятельность предприятия. – М.: Логос, 2009. – 516с.

- Савчук В.П. Управление финансами предприятия. – М.: Бином. Лаборатория знаний, 2010. – 480с.

- Серов В.М. Инвестиционный менеджмент. – М.: ИНФРА-М, 2009. – 365с.

- Теплова Т.В. Инвестиции. Углубленный курс. – М.: Юрайт-Издат, 2012. – 724с.

- Финансы: Учебник. – 2-е изд., перераб. и доп. / С.А.Белозеров, С.Г.Горбушина и др. / Под ред. В.В.Ковалева. – М.: ТК Велби, Изд-во Проспект, 2007. – 512с.

- Шеремет А.Д., Ионова А.Ф. Финансы предприятий: менеджмент и анализ: Учебное пособие. – М.: ИНФРА-М, 2009. – 479с.

- Шохин Е.И. Финансовый менеджмент: Учебник. – 3-е изд. – М.: КноРус, 2011. – 480с.

- Экономика предприятий (организаций) – Издание 3-е, перераб. и доп. / Под ред. Т.Ф.Рябовой, Е.В.Минаевой – М.: Финансы и статистика, 2005. – 512 с.

- Янковский К.П. Инвестиции: Учебное пособие. – СПб.: Питер, 2008. – 368с.

Приложение 1

Выручка от реализации продукции

|

Объем реализации продукции |

Единицы измерения |

квартал1 |

квартал5 |

квартал9 |

квартал12 |

|

Выручка от розничной реализации |

|||||

|

Проектирование изделия |

|||||

|

Объем реализации |

ед. |

0,00 |

36,00 |

36,00 |

36,00 |

|

Цена за единицу (без НДС) |

руб. |

0,00 |

1271,19 |

1271,19 |

1271,19 |

|

Выручка (без НДС) |

руб. |

0,00 |

45762,71 |

45762,71 |

45762,71 |

|

НДС к выручке |

руб. |

0,00 |

8237,29 |

8237,29 |

8237,29 |

|

Выручка с учетом НДС |

руб. |

0,00 |

54000,00 |

54000,00 |

54000,00 |

|

Дверь противопожарная двустворчатая (широкая) |

|||||

|

Объем реализации |

шт. |

0,00 |

36,00 |

36,00 |

36,00 |

|

Цена за единицу (без НДС) |

руб. |

0,00 |

32203,39 |

32203,39 |

32203,39 |

|

Выручка (без НДС) |

руб. |

0,00 |

1159322,03 |

1159322,03 |

1159322,03 |

|

НДС к выручке |

руб. |

0,00 |

208677,97 |

208677,97 |

208677,97 |

|

Выручка с учетом НДС |

руб. |

0,00 |

1368000,00 |

1368000,00 |

1368000,00 |

|

Дверь противопожарная двустворчатая (узкая) |

|||||

|

Объем реализации |

шт. |

0,00 |

45,00 |

45,00 |

45,00 |

|

Цена за единицу (без НДС) |

руб. |

0,00 |

26271,19 |

26271,19 |

26271,19 |

|

Выручка (без НДС) |

руб. |

0,00 |

1182203,39 |

1182203,39 |

1182203,39 |

|

НДС к выручке |

руб. |

0,00 |

212796,61 |

212796,61 |

212796,61 |

|

Выручка с учетом НДС |

руб. |

0,00 |

1395000,00 |

1395000,00 |

1395000,00 |

|

Дверь противопожарная одностворчатая |

|||||

|

Объем реализации |

шт. |

0,00 |

51,00 |

51,00 |

51,00 |

|

Цена за единицу (без НДС) |

руб. |

0,00 |

22033,90 |

22033,90 |

22033,90 |

|

Выручка (без НДС) |

руб. |

0,00 |

1123728,81 |

1123728,81 |

1123728,81 |

|

НДС к выручке |

руб. |

0,00 |

202271,19 |

202271,19 |

202271,19 |

|

Выручка с учетом НДС |

руб. |

0,00 |

1326000,00 |

1326000,00 |

1326000,00 |

Продолжение Приложения 1

|

Объем реализации продукции |

Единицы измерения |

квартал1 |

квартал5 |

квартал9 |

квартал12 |

|

Монтаж (базовый) |

|||||

|

Объем реализации |

ед. |

0,00 |

60,00 |

60,00 |

60,00 |

|

Цена за единицу (без НДС) |

руб. |

0,00 |

2542,37 |

2542,37 |

2542,37 |

|

Выручка (без НДС) |

руб. |

0,00 |

152542,37 |

152542,37 |

152542,37 |

|

НДС к выручке |

руб. |

0,00 |

27457,63 |

27457,63 |

27457,63 |

|

Выручка с учетом НДС |

руб. |

0,00 |

180000,00 |

180000,00 |

180000,00 |

|

Монтаж (специальный) |

|||||

|

Объем реализации |

ед. |

0,00 |

51,00 |

51,00 |

51,00 |

|

Цена за единицу (без НДС) |

руб. |

0,00 |

4237,29 |

4237,29 |

4237,29 |

|

Выручка (без НДС) |

руб. |

0,00 |

216101,69 |

216101,69 |

216101,69 |

|

НДС к выручке |

руб. |

0,00 |

38898,31 |

38898,31 |

38898,31 |

|

Выручка с учетом НДС |

руб. |

0,00 |

255000,00 |

255000,00 |

255000,00 |

|

Доставка |

|||||

|

Объем реализации |

ед. |

0,00 |

111,00 |

111,00 |

111,00 |

|

Цена за единицу (без НДС) |

руб. |

0,00 |

423,73 |

423,73 |

423,73 |

|

Выручка (без НДС) |

руб. |

0,00 |

47033,90 |

47033,90 |

47033,90 |

|

НДС к выручке |

руб. |

0,00 |

8466,10 |

8466,10 |

8466,10 |

|

Выручка с учетом НДС |

руб. |

0,00 |

55500,00 |

55500,00 |

55500,00 |

|

Выручка от реализации всего (без налогов) |

руб. |

0,00 |

3926694,92 |

3926694,92 |

3926694,92 |

|

НДС к выручке всего |

руб. |

0,00 |

706805,08 |

706805,08 |

706805,08 |

|

Выручка с учетом налога с продаж всего |

руб. |

0,00 |

4633500,00 |

4633500,00 |

4633500,00 |

Приложение 2

Прямые материальные затраты

|

Прямые материальные затраты |

Единицы измерения |

квартал1 |

квартал5 |

квартал9 |

квартал12 |

|

Материалы |

|||||

|

Расход |

ед. |

1,00 |

1,00 |

1,00 |

1,00 |

|

Цена за единицу (без НДС) |

руб. |

0,00 |

812000,00 |

812000,00 |

812000,00 |

|

Затраты (без НДС) |

руб. |

0,00 |

812000,00 |

812000,00 |

812000,00 |

|

НДС к затратам |

руб. |

0,00 |

146160,00 |

146160,00 |

146160,00 |

|

Электроэнергия |

|||||

|

Расход |

кВт×ч |

45000,00 |

90000,00 |

90000,00 |

90000,00 |

|

Цена за единицу (без НДС) |

руб. |

1,89 |

1,89 |

1,89 |

1,89 |

|

Затраты (без НДС) |

руб. |

84851,69 |

169703,39 |

169703,39 |

169703,39 |

|

НДС к затратам |

руб. |

15273,31 |

30546,61 |

30546,61 |

30546,61 |

|

Всего материальных затрат |

руб. |

84851,69 |

981703,39 |

981703,39 |

981703,39 |

|

НДС к затратам |

руб. |

15273,31 |

176706,61 |

176706,61 |

176706,61 |

Приложение 3

Балансовый отчет, в рублях

|

Балансовый отчет |

квартал1 |

квартал5 |

квартал9 |

квартал12 |

|

АКТИВЫ |

||||

|

Постоянные активы |

||||

|

Балансовая (первоначальная) стоимость |

3600000,00 |

3600000,00 |

3600000,00 |

3600000,00 |

|

начисленный износ |

0,00 |

900000,00 |

1800000,00 |

2475000,00 |

|

остаточная стоимость |

3600000,00 |

2700000,00 |

1800000,00 |

1125000,00 |

|

Оборотные активы |

||||

|

Запасы сырья и материалов |

0,00 |

67666,67 |

67666,67 |

67666,67 |

|

Незавершенная продукция |

4373,06 |

9355,57 |

9355,57 |

9355,57 |

|

Готовая продукция |

8321,40 |

13303,91 |

13303,91 |

13303,91 |

|

Кредиты покупателям |

0,00 |

102966,67 |

102966,67 |

102966,67 |

|

Авансы поставщикам |

5562,50 |

64356,11 |

64356,11 |

64356,11 |

|

Свободные денежные средства |

75192,27 |

4000110,82 |

7972455,69 |

9311059,15 |

|

Итого оборотные активы |

93449,23 |

4257759,75 |

8230104,62 |

9568708,08 |

|

Убытки |

2027521,51 |

0,00 |

0,00 |

0,00 |

|

Итого активы |

5720970,75 |

6957759,75 |

10030104,62 |

10693708,08 |

|

ПАССИВЫ |

||||

|

Источники собственных средств |

||||

|

Уставный капитал |

3500000,00 |

3500000,00 |

3500000,00 |

3500000,00 |

|

Нераспределенная прибыль |

0,00 |

540791,26 |

3610294,40 |

6271300,06 |

|

Итого собственные средства |

3500000,00 |

4040791,26 |

7110294,40 |

9771300,06 |

|

Долгосрочные пассивы (кредиты) |

2000000,00 |

2000000,00 |

2000000,00 |

0,00 |

|

Краткосрочные пассивы |

||||

|

Счета к оплате |

15461,39 |

74255,00 |

74255,00 |

74255,00 |

|

Расчеты с бюджетом |

114009,36 |

339346,82 |

342188,55 |

344786,35 |

|

Расчеты с персоналом |

91500,00 |

91500,00 |

91500,00 |

91500,00 |

|

Авансы покупателей |

0,00 |

411866,67 |

411866,67 |

411866,67 |

|

Итого краткосрочные пассивы |

220970,75 |

916968,49 |

919810,22 |

922408,02 |

|

Итого пассивы |

5720970,75 |

6957759,75 |

10030104,62 |

10693708,08 |

-

Жилкина А.Н. Управление финансами. Финансовый анализ предприятия: учебник. – М.: Инфра-М, 2012. – 332с., с.114. ↑

-

Савчук В.П. Управление финансами предприятия. – М.: Бином. Лаборатория знаний, 2010. – 480с., с.207. ↑

-

Ендовицкий Д.А., Щербакова Н.Ф., Исаенко А.Н. Финансовый менеджмент: Учебник. – М.: Рид Групп, 2011. – 800с., с.317. ↑

-

Ермасова Н.Б. Финансовый менеджмент. – М.: Юрайт, 2010. – 621с., с.152. ↑

-

Методические рекомендации по оценке эффективности инвестиционных проектов. - №ВК 477 от 21.06.1999 // СПС «Консультан-Плюс». ↑

-

Евсенко О.С. Инвестиции в вопросах и ответах: Учеб.пособие. – М.: ТК Велби, Изд-во Проспект, 2009. – 256с., с.109. ↑

-

Теплова Т.В. Инвестиции. Углубленный курс. – М.: Юрайт-Издат, 2012. – 724с., с.327. ↑

-

Теплова Т.В. Инвестиции. Углубленный курс. – М.: Юрайт-Издат, 2012. – 724с., с.327. ↑

-

Там же, с .327. ↑

-

Евсенко О.С. Инвестиции в вопросах и ответах: Учеб.пособие. – М.: ТК Велби, Изд-во Проспект, 2009. – 256с., с.111. ↑

-

Теплова Т.В. Инвестиции. Углубленный курс. – М.: Юрайт-Издат, 2012. – 724с., с.329. ↑

-

Каценельсон В.Н. Активное стоимостное инвестирование. – М.: Альпина Паблишер, 2010. – 300с., с.126. ↑

-

Боди Эви, Кейн Алекс, Маркус Алан. Принципы инвестиций – 4-е изд., перераб. и доп. – М.: Вильямс, 2009. – 984с., с.304. ↑

-

Брейли Р., Майерс С. Принципы корпоративных финансов / пер. с англ. Н. барышниковой. – М.: ЗАО «Олимп-Бизнес», 2010. – 1008с., с.165. ↑

-

Боди Эви, Кейн Алекс, Маркус Алан. Принципы инвестиций – 4-е изд., перераб. и доп. – М.: Вильямс, 2009. – 984с., с.169. ↑

-

Bopoнцовский А.В. Инвестиции и финансирование: Методы оценки и обоснования. – СПб.: Изд-во СПб ун-та, 2011. – 528с., с.139. ↑

-

Каценельсон В.Н. Активное стоимостное инвестирование. – М.: Альпина Паблишер, 2010. – 300с., с.47. ↑

-

Кузнецов Б.Т. Инвестиции. – 2-е изд., перераб. и доп. – М.: Юнити-Дана, 2010. – 624с., с.152. ↑

-

Жилкина А.Н. Управление финансами. Финансовый анализ предприятия: учебник. – М.: Инфра-М, 2012. – 332с., с. 126. ↑

-

Жилкина А.Н. Управление финансами. Финансовый анализ предприятия: учебник. – М.: Инфра-М, 2012. – 332с., с. 127. ↑

-

Виленский П.Л., Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов. – М.: Дело, 2011. – 878с., с.95. ↑

-

Bopoнцовский А.В. Инвестиции и финансирование: Методы оценки и обоснования. – СПб.: Изд-во СПб ун-та, 2011. – 528с., с.142. ↑

-

Янковский К.П. Инвестиции: Учебное пособие. – СПб.: Питер, 2008. – 368с., с.45. ↑

-

Виленский П.Л., Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов. – М.: Дело, 2011. – 878с., с.97. ↑

-

Боди Эви, Кейн Алекс, Маркус Алан. Принципы инвестиций – 4-е изд., перераб. и доп. – М.: Вильямс, 2009. – 984с., с.173. ↑

- Задачи нотариата

- Основные функции в системе менеджмента (Теоретические основы планирования, организации, мотивации и контроля на предприятии)

- Логистическая технология JIT (Теоретические основы логистической концепции JIT)

- Факторы, влияющие на эффективность управленческих решений

- Статус нотариуса (Общая характеристика статуса нотариуса в Российской Федерации)

- Возмещение морального вреда

- Организационная культура и ее роль в современных организациях

- Общие особенности кадровой стратегии организаций бюджетной сферы

- Роль мотивации в поведении организации (МКП Пассажирское Автотранспортное Предприятие №4 г. Новосибирска)

- Оценка эффективности рекламных компаний в сети Интернет (Сущность интернет-рекламы)

- Прямые налоги и их место в налоговой системе РФ

- Процессы принятия решений в организации