Управление рисками в денежных потоках

Содержание:

ВВЕДЕНИЕ

В современных условиях глобализационных вызовов достаточные денежные потоки являются одной из главных основ обеспечения успешного функционирования предприятия. Обеспечивая эффективное развитие предприятия, рациональное и экономичное использование ресурсов, повышение качества продукции, денежные потоки являются одним из инструментов повышения конкурентоспособности компании. Однако в современной экономической ситуации денежные потоки большинства субъектов хозяйствования недостаточны, генерируя более или менее постоянные кассовые разрывы, что обусловливает необходимость привлечения дополнительных финансовых ресурсов. Также сейчас реализуются значительное количество факторов, которые дестабилизируют денежные потоки, обусловливая высокий риск и неопределенность результатов деятельности субъектов хозяйствования. В результате большое значение приобретает способность к оперативному управлению рисками, связанных с денежными потоками, возможность заблаговременного прогноза и минимизации таких рисков.

Необходимость управления денежными потоками предприятия на данном этапе развития обуславливается тем, что в условиях рыночного хозяйствования проявляются важные факторы, обусловливающие темпы развития предприятия - объем и структура денежных потоков предприятия.

Денежные потоки становятся одним из важнейших факторов развития российских предприятий в условиях финансового кризиса и недостаточности оборотных активов. Стоит отметить, что эффективность деятельности предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, преобразуются в реальные деньги.

При современном состоянии развития экономики существенно влияет на уровень эффективности предприятия само управление денежными потоками, поскольку обеспечивает бесперебойность и сокращение финансового и операционного циклов, текущую и абсолютную ликвидность, а также снижает риск платежеспособности.

В современных условиях хозяйствования большинство предприятий испытывают недостаток финансовых ресурсов. Актуальным становится вопрос самофинансирования. Повышение эффективности финансового управления является основным фактором благосостояния компании.

В ситуации, когда подавляющее большинство российских предприятий в период своего существования окружено трудностями, простые методы управления рисками и классические методы менеджмента, направленные на стабильно благополучное развитие предприятия, являются неактуальными. На сегодняшний день подходы к обеспечению экономической безопасности предприятий предоставляют в достаточной степени автономные и несистематизированные представления, которые никак не способны разрешить данную задачу в полном объеме.

Система обеспечения экономической безопасности предприятия проявляется в общей совокупности взаимодействующих мероприятий, исполняемых для защиты от угроз разного рода (как реальных, так и возможных), которые могут привести к экономическим потерям возвышенного уровня. Основу формирования данной системы составляет концепция, включающая основные задачи, принципы деятельности, стратегию и тактику, а также объект и субъект системы экономической безопасности режимного объекта.

Исследования рисков имеет большое значение, так как риск и неопределенность лежат в основе проблем. Хаотичные, случайные процессы, происходящие в экономике, убедили предпринимателей в необходимости разработки общих концепций и в систематизации знаний.

Актуальность темы обусловлена тем, что разрешение проблем экономической безопасности государства в полном объеме, имеет место лишь при наличии обеспечения экономической безопасности предприятий.

Целью работы является исследование управления рисками в денежных потоках.

В связи с поставленной целью необходимо решить следующие задачи:

- рассмотреть понятие и сущность денежных потоков предприятия;

- изучить методы управления денежными потоками;

- изучить принципы управления денежными потоками предприятия;

- представить краткую характеристику ООО «Лотос»;

- проанализировать динамику и факторы изменения объемов денежных потоков;

- проанализировать эффективность использования денежных потоков;

- разработать мероприятия по совершенствованию управления денежными потоками предприятия;

- оценить эффективность предложенных мероприятий.

Объектом исследования выступает финансово-хозяйственная деятельность ООО «Лотос».

Предмет исследования – управление рисками в денежных потоках.

Теоретическую и методологическую основу исследования составляют научные труды таких специалистов в области управления денежными потоками как Алексеева Н.А, Бланк И.А., Жуков П., Калганова А.А., Засенко В.Е., Ковалев В.В., Лукасевич И.Я. и других. и др.

В работе использованы методы: сравнительного, динамического, структирного анализа, метод группировки.

Практическая значимость работы заключается в том, что результаты, полученные при написании работы, могут быть использованы руководителями предприятий при разработке планов по совершенствованию управления денежными потоками предприятия.

1. Теоретические аспекты управления рисками в денежных потоках

1.1 Понятие рисков в денежных потоках

Вся история человечества характеризуется тем, что человека и общество всегда сопровождают риски различного характера и масштабности. Особенно этому понятию стало уделяться большое внимание в последние десятилетия.

Риски реализуются в каждой сфере деятельности субъектов хозяйствования, приобретая при этом разнообразные формы. Поэтому актуальным является учет спецификации рисков в соответствии с факторов их возникновения, направления влияния и сферы деятельности субъектов хозяйствования.

Также следует отметить, что последнее время одним из самых быстро развивающихся видов риска является информационный риск.

Таким образом, наличие такого огромного количества разновидностей рисков, которые для каждого отдельного предприятия и производителя – свои, обусловило необходимость их анализа, учета и управления.

В ряде источников литературы последних лет даются свои определения понятию «риск» с самыми разными интерпретациями и словосочетаниями.

Все денежные потоки отдельных субъектов хозяйствования подлежат влиянию рисков - возможностью возникновения в процессе деятельности неблагоприятных ситуаций и их последствий. До сих пор не существует однозначного толкования сущности предпринимательских рисков. В табл. 1 представлено обобщение подходов ученых к определению понятия «риск».

Риск при управлении денежными потоками может возникнуть при следующих условиях:

- при чрезмерном авансированном поступлении денежных средств. При таких значительные денежные поступления могут принести временную сверхприбыль но в следующих периодах возникают значительные оттоки денежных средств, связанные с чрезмерным выполнением налоговых обязательств. Кроме того значительные колебания (даже притока денежных средств) вызывают возникновение значительных кассовых разрывов в будущем

Таблица 1

Подходы к определению сущности понятия «риск»

|

Автор |

Сущность понятия «риск» |

|

Дрок Т. Е., Коптева Е. В. |

Риск - деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в ходе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели |

|

Е. В. Теплякова |

Риск - это экономическое явление, характеризующее степень отклонения плановых и фактических показателей деятельности предприятия, которые могли быть спрогнозированы при планировании с определенным уровнем вероятности |

|

Золотарева, А.Д., Филенко, А.А. |

Риск возникает при любых видах деятельности, связанных с производством продукции, товаров, услуг, характеризуется как опасность потенциально возможной, вероятной потери ресурсов или недополучения дохода по сравнению с вариантом, рассчитанным на рациональное использование ресурсов |

|

Н.С. Косиняева, А.А. Сидорин |

Риск в общем случае необходимо рассматривать как возможность или угрозу отклонения результатов конкретных решений или действий от ожидаемых |

|

Н.И. Берзон |

Риск - вероятность наступления определенной ситуации, которая может возникнуть в любой деятельности и может отклониться от поставленной цели (при- свести к возникновению потерь или недополучения прибыли) или остаться неизменной |

- при десинхронизации притоков и оттоков денежных средств. При несоответствии периодов синхронности притоков и оттоков денежных средств такая десинхронизация будет существовать всегда. Однако, даже при падении периодов синхронности малейшее нарушение платежного календаря может вызывать асинхронность денежных потоков, а, следовательно, нестабильность чистого денежного потока;

- при случайных значительных колебаниях оттоков денежных средств, связанных со спецификой ведения операционной деятельности, рыночными действиями, ценовыми факторами, и тому подобное.

Можно выделить следующие основные виды рисков, связанных с управлением денежными потоками:

- объективные риски:

- технологический риск, связанный со смещением денежных потоков, возникающих в результате смещений в технологии;

- коммерческий риск, связанный с неопределенностью притоков и оттоков денежных средств, связанных с взаимодействием с контрагентами;

- риски финансирования текущей деятельности, связанные с колебанием денежных поступлений, которые тратятся на финансирование текущей деятельности;

- риски стоимости денег, оговариваются потенциальными изменениями стоимости денежных притоков и оттоков;

- структурно генерируемые риски, которые возникают в результате нарушения равновесия денежных потоков, которые уже сложились для предприятия;

- субъективные риски:

- риски чрезмерной оценки или недооценки денежных потоков, когда субъект управления недооценивает оттоки денежных средств или переоценивает их притоки;

- риски имманентности, когда субъект управления не учитывает потенциальные риски в управлении денежными потоками;

- риски методико-технические, когда субъект управления для оценки рисков выбирает некорректный метод оценки или некорректно применяет существующие методы оценки;

- инструментальные риски, когда для их минимизации избираются ложные методы управления.

Неотъемлемым элементом управления денежными потоками является планирование, которое позволяет эффективно контролировать свою финансово-хозяйственную деятельность и ориентироваться на долгосрочные результаты. Для планирования денежных потоков на предприятиях формируется бюджет доходов и расходов на любой период (год, полугодие, квартал, месяц, декада, пять дней). Существует две части бюджета: доходная (данные о поступлении средств) и затратная (данные об их использовании в связи с осуществлением определенного вида деятельности).

Наличие информационного обеспечения является весьма важным фактором эффективности определенной управляющей системы. При рыночной экономике существующая формула «время - деньги» дополняется похожей формулой: «информация - деньги». При управлении денежными потоками она приобретает непосредственное значение, так как от качества информации, используемой при принятии управленческих решений в значительной степени зависят объем затрат финансовых ресурсов, уровень прибыли, рыночная стоимость предприятия, и другие показатели, формирующие прибыль собственников организации и темпы его экономического развития. За денежными потоками на предприятиях не ведется системного учета, поэтому это негативно влияет на наличие денежных ресурсов предприятия: информация, приводимая в отчетности о движении денежных средств охватывает не все виды финансового обеспечения предприятия и может быть использована в управлении движением денежных средств; научно-технический прогресс общества, который охватывает также и отрасль информационных систем и технологий, дает возможность создать интегрированную информационную систему, которая обеспечит управление оперативной, достоверной аналитической информации о финансово-хозяйственной деятельности предприятия. Приведенные выше факторы позволят улучшить результаты финансово-хозяйственной деятельности в целом и управления денежными средствами в частности.

Следовательно, денежные средства являются результатом операционной, финансовой и инвестиционной деятельности предприятия. В современных условиях руководители предприятий должны стремиться к повышению и сбалансированности объема и структуры денежных потоков. Правильно организованная система управления денежными потоками дает возможность повысить уровень производства и прибыльность предприятия.

1.2 Методы управления рисками в денежных потоках

Управление экономическим риском осуществляется в определенной последовательности, содержит следующие основные этапы:

- анализ риска;

- выбор способа (направления) воздействия на риск;

- выбор методов снижения риска;

- реализация мероприятий по управлению экономическим риском;

- контроль и корректировка результатов процесса управления риском;

- разработка предложений по совершенствованию системы управления риском.

Результаты анализа риска должны быть определенным образом обработаны.

Обработка результатов анализа риска включает следующие составляющие:

- установление рациональности соотношения между степенью содействие определенного решения, стратегии или проекта достижению целей предприятия и уровнем риска;

- установление степени противоречивости между текущими и долгосрочными целями деятельности предприятия в результате реализации решения (стратегии, проекта);

- оценка готовности предприятия к осуществлению управленческих воздействий при установленном уровне экономического риска.

При этом могут быть выделены следующие направления оценки готовности:

- адекватность стратегических планов (их правильность, отсутствие просчетов, рациональность разработки, ориентированная по своей сути на минимизацию риска);

- адекватность результатов анализа риска;

- организационная способность субъекта риска к быстрому реагированию на возникновение возможных рисковых ситуаций;

- степень информированности риск-менеджеров в рисковой ситуации;

- обеспеченность руководства ситуационными планами, ресурсами и средствами для противодействия факторам риска и реагирования на рисковые ситуации;

- восприимчивость к изменениям во внешней и внутренней среде;

- наличие и эффективность функционирования системы раннего обнаружения сигналов нестабильности;

- надежность связей предприятия с общественностью и общественным мнением;

- оценка степени приемлемости для предприятия установленного уровня риска и выбор оптимального варианта решения (стратегии, проекта).

Предупреждение риска предполагает разработку системы мер, направленных на исключение возможности негативных проявлений определенных факторов риска. Принятие (сохранение или увеличение) риска - это сохранение риска на существующем уровне, или принятия дополнительной ответственности в расчете на получение дополнительной прибыли. Увеличение риска требует повторного анализа его уровня и приемлемости для предприятия.

Снижение риска не требует отказа от рисковой деятельности, но требует проведения специальных работ и мероприятий, направленных на снижение его опасности. Выбор методов снижения экономического риска в деятельности предприятий осуществляется поэтапно:

- анализ возможности применения тех или иных методов снижения риска на предприятии, а также анализ их эффективности на основе сопоставления явных и неявных дополнительных выгод, и затрат с учетом концепции стоимости денег во времени;

- формирование комплекса методов и мер по их реализации, определение последовательности их выполнения, установление «контрольных точек», назначение ответственных исполнителей и определение порядка финансирования.

Следовательно, управление риском является сложной и многоаспектной категорией, которая может отражать специфическую сферу деятельности предприятия, систему процесс взаимного влияния управляющей и управляемой подсистем, научная дисциплина и отрасль знаний, сферу профессиональной деятельности человека и тому подобное.

Информационное обеспечение управления риском базируется на использовании разнообразной статистической, экономической, финансовой, коммерческой и другой информации, которую можно получить из различных источников, в частности, из прошлого опыта осуществления аналогичных решений или проектов, мнений экспертов, аналитических обзоров, данных специализированных компаний и т.д. Эта информация может касаться вероятности наступления тех или иных событий в пределах рисковой деятельности, выходных данных или результатов оценки потерь предприятия, данных о внутренней и внешней среде предприятия и т.д.

Используемая информация должна быть достоверной в полной мере и своевременной. Информационное обеспечение является источником данных для управления риском. В то же время стремление к получению абсолютно полной и достоверной информации вызывает чрезмерные затраты времени и средств, следовательно, речь должна идти об экономически оптимальную полноту информации.

Успешное управление риском предполагает необходимость соблюдения следующих основных принципов:

- нецелесообразно рисковать большим ради меньшего, следовательно, если существует угроза в результате принятия определенного решения потерять гораздо больше, чем получить, такое решение принимать нецелесообразно, что подтверждается высказыванием «игра должна стоить свеч»;

- нецелесообразно рисковать больше, чем позволяют собственные средства (капитал), следовательно, необходимо заранее определить возможные потери предприятия в результате реализации определенного решения, и сопоставить их с размером собственных средств, превышение потерь по сравнению, с которым свидетельствует о повышенном риске банкротства предприятия и неприемлемости риска;

- необходимо заранее прогнозировать возможные последствия риска, то есть важно оценить максимально возможную сумму убытков и степень приемлемости их для предприятия, исходя из чего принимать решение о выборе средств воздействия на риск (принятия или увеличение риска, передача риска, избежание риска путем отказа от решения).

Анализ и обобщение научных работ позволяет выделить следующие этапы управления рисками денежных потоков предприятия: определение отдельных рисков, которые могут быть связаны с денежными потоками; сбор и оценка информации по окружающей среде для более детального изучения рисков; проведение оценки рисков наиболее подходящими методами; определение масштабов возможных последствий при наступлении рискового события; разработка плана мероприятий, которые помогут снизить вероятность проявления риска, либо (в случае наступления рискового события) помогут преодолеть последствия его реализации; постоянный мониторинг денежных потоков и принятия тактических решений по управлению рисками; выбор метода управления рисками; анализ ситуации и разработка рекомендаций по учету полученного опыта в будущем. Однако, учитывая возможные типы и разновидности рисков, возникающих при движении денежных потоков субъектов хозяйствования, процедура управления рисками значительно усложняется. В частности существует необходимость учитывать возможность возникновения субъективной составляющей риска, которая реализуется при выборе методических основ их оценки, планирования денежных потоков, отбора метода управления денежными потоками и мониторинга их реализации. Субъективная составляющая формирования рисков при управлении денежными потоками настолько значима, что необходимо внедрение определенного протокола разработки и реализации управленческих решений, который минимизировать наступления риска. Стандартные процедуры по управлению риском предприятия, следовательно, дополняются дополнительными, определяющими возникновение циклических и параллельных действий в управлении денежными потоками.

Таким образом, в основе управления риском составляют мероприятия, направленные на ограничение его негативного влияния на результаты хозяйственных решений предприятия.

2. Исследование управления рисками в денежных потоках на примере ООО «Лотос»

2.1 Организационно-экономическая характеристика ООО «Лотос»

ООО «Лотос» - динамично развивающаяся компания, основными видами деятельности которой являются выполнение проектных, монтажных и пусконаладочных работ в части АСУТП в области переработки нефти и газа, добычи нефти и газа, химии и нефтехимии, в том числе разработка проектной документации, поставка оборудования, гарантия и постгарантийное обслуживание.

Кроме того, ООО «Лотос» является официальным дистрибьютором разъединении запорная и регулирующая арматура Корпорация Flowserve и партнером российских представительств фирмы SIEMENS, Rittal, AMP NETCONNECT, Шнейдер Электрик, Honeywell, Artvik, ведущие мировые производители средств измерений , управление, автоматизация, цифровая связь и программные продукты для промышленного использования.

Юридический адрес компании: 143032, Московская область, с. Горки-10, Одинцовский район, дом 50/1 ЭТАЖ 1, ОФИС 11.

Основной целью компании «ЛОТОС» является внедрение систем промышленной автоматизации и управления на предприятиях нефтегазовой отрасли с использованием инновационных идей и технологий, а также предоставление комплекса услуг, включающего все этапы реализации требований Заказчик, начиная от постановки задачи и ее решения до сдачи объектов в эксплуатацию с необходимым уровнем услуг.

Миссия ООО «Лотос» - удовлетворить потребности клиентов, предоставляя продукцию, обеспечивающую безопасность жизни и здоровья людей, при эксплуатации объектов, необходимую надежность и долговечность конструкций, защиту окружающей среды. Создание высокотехнологичных продуктов и услуг высокого качества, способствующих развитию информационного производства и стабильному развитию, способствующих развитию российской экономики.

Тщательно работая с потребителями, учитывая их конкретные задачи и возможности, компания всегда готова предоставить продуманные решения и ответственное обслуживание.

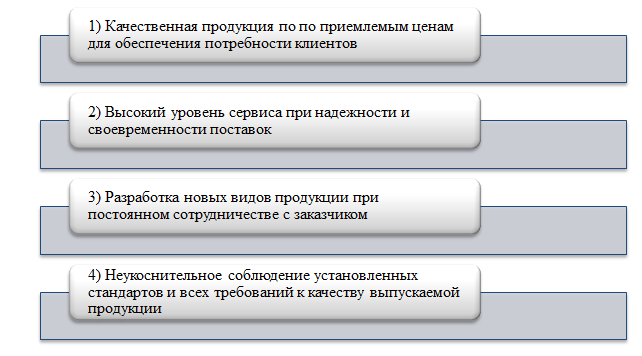

В своей деятельности ООО «Лотос» придерживается следующих принципов (Рисунок 1).

Рисунок 1. Основные принципы работы ООО «Лотос»

Примеры систем, разработанных ООО «Лотос»:

- автоматизированная система погрузки и учета нефтепродуктов;

- система автоматизированного учета энергоресурсов (пар, газ, вода, электричество) предприятий, промышленных установок, жилых домов и т. д.;

- автоматизация отопления и горячего водоснабжения жилого (промышленного) здания;

- системы автоматизации товарных парков;

- системы пожаротушения и пожарной сигнализации;

- другие возможные применения систем автоматизации.

Уникальным преимуществом компании ООО «Лотос» является комплексный подход к решению проблем предприятий, а также высококвалифицированный сервис по разработке задач, поставка, запуск и гарантийное / послегарантийное обслуживание.

Организационная структура управления регулирует взаимоотношения между подразделениями и должностными лицами в ООО «Лотос», устанавливает распределение ролей, полномочий и обязанностей между ними, а также порядок функциональных и технических связей, возникающих в процессах управления. Внутренняя организационная структура ООО «Лотос» будет представлена на рисунке 2.

Рисунок 2. Организационная структура ООО «Лотос»

Структура ООО «Лотос» предполагает неделение руководства всеми функциями в лице одного руководителя. Линейная структура четко показывает взаимосвязь функций внутри и между подразделениями. Это, с одной стороны, четко регулирует ответственность каждого отдельного подрядчика и подразделения, а с другой стороны, приводит к некоторой бюрократии и трудностям при выполнении задач несколькими подразделениями из-за передачи полномочий и ответственности.

Действующая структура управления ООО «Лотос», где каждое подразделение отвечает только за выполняемые им задачи, не отвечает требованиям комплексного и быстрого решения проблем развития различных инноваций. Эта структура адаптирована к устоявшейся и стабильной деятельности по производству освоенных изделий с незначительными изменениями в ее конструкции и технологии.

В таблице 2 представлены основные производственно-экономические показатели ООО «Лотос».

Таблица 2

Основные производственно-экономические показатели работы

ООО «Лотос» за 2018-2020 гг., тыс. руб.

|

Наименование показателей |

2018 г. |

2019 г. |

2020 г. |

Изменения 2020г./2018 г. |

|

|

+,- |

% |

||||

|

Объем работ |

386940 |

403192 |

423353 |

36 413 |

9,41 |

|

Научно-техническая деятельность: |

357626 |

376486 |

402184 |

44 558 |

12,46 |

|

НИОКР |

111427 |

112409 |

117004 |

5 577 |

5,01 |

|

ПИР (проектно-изыскательские работы) |

118313 |

135090 |

141845 |

23 532 |

19,89 |

|

Научно-технические услуги |

123237 |

124337 |

130554 |

7 317 |

5,94 |

|

Опытно-экспериментальное производство |

4649 |

5626 |

5908 |

1 259 |

27,08 |

|

Оказание услуг по сдаче имущества в аренду |

15467 |

15520 |

16296 |

829 |

5,36 |

|

Прочие услуги |

10690 |

7502 |

7876 |

-2 814 |

-26,32 |

|

Прочие операционные доходы и поступления |

3156 |

3682 |

3867 |

711 |

22,53 |

Основные производственно-экономические показатели 2020 года представлены работами, выполненными в рамках мероприятий, проведенных ООО «Лотос».

При сравнении этих данных с 2018 г. увеличение объема выполненных работ в целом по ООО «Лотос» составило 9,41%., В том числе по основным научно-техническим мероприятиям - 12,46%, увеличение произошло в основном за счет значительного увеличения опытного производства ( производство и поставка продукции) -27,08%, проектно-изыскательские работы - 19,89%.

Применение методологии управления проектами в ООО «Лотос» повышает уровень управляемости, эффективности использования всех видов ресурсов, а также позволяет обеспечить необходимый уровень качества работ и услуг. Внедрение этого инструмента сокращает продолжительность проектной работы при том же объеме, связывает годовые планы с текущей работой, объединяет все задачи отделов и позволяет управлять ими не на функциональной, а на проектной основе. Компания использует в своей работе самое современное программное и технологическое оборудование как зарубежных, так и отечественных производителей.

ООО «Лотос» гарантирует высокое качество своих услуг и продукции, её изготовление в минимальные сроки в соответствии с потребностями Заказчика. Предприятие имеет собственную оснащенную производственную и испытательную базу и обеспечивает полный цикл разработки изделий – от эскизного проекта до серийного производства.

Стратегия, ООО «Лотос» - это стратегия совершенствования и роста, точное понимание потребностей своих клиентов и точная настройка процессов их удовлетворения, а также выявление возможностей для максимального роста и опережение роста соответствующих внутренних компетенций. Дальнейшее развитие ООО «Лотос» связано с увеличением объема выполняемых работ и услуг, а также со снижением затрат, снижением себестоимости и дальнейшим улучшением качества продукции.

2.2 Оценка рисков в денежных потоках ООО «Лотос»

Анализ ᅠдвижения ᅠденежных ᅠсредств ᅠсущественно ᅠдополняет ᅠметодику ᅠоценки ᅠплатежеспособности ᅠи ᅠликвидности ᅠи ᅠпозволяет ᅠреально ᅠоценить ᅠфинансово-экономическое ᅠсостояние ᅠхозяйствующего ᅠсубъекта. ᅠПоследовательность ᅠреализации ᅠметодики ᅠанализа ᅠденежных ᅠсредств ᅠимеет ᅠопределенную ᅠочередность.

Динамика ᅠденежных ᅠпотоков ᅠООО «Лотос» ᅠпредставлена ᅠв ᅠтаблице 3.

Таблица 3ᅠ

ᅠДинамика ᅠденежных ᅠпотоков ООО «Лотос»

|

Показатели |

2018г |

2019 ᅠг. |

2020г. |

Отклонение |

|

|

2019 ᅠг. |

2020 ᅠг. |

||||

|

Денежные ᅠпотоки ᅠот ᅠтекущих ᅠопераций |

|||||

|

Поступления ᅠ- ᅠвсего ᅠв ᅠтом ᅠчисле: |

4880221 |

5652362 |

5665770 |

772141 |

13408 |

|

от ᅠпродажи ᅠпродукции, ᅠтоваров, ᅠработ ᅠи ᅠуслуг |

4719258 |

5309673 |

5584245 |

590415 |

274572 |

|

прочие ᅠпоступления |

160963 |

342689 |

81525 |

181726 |

-261164 |

|

Платежи ᅠ- ᅠвсего ᅠв ᅠтом ᅠчисле: |

4979325 |

5130634 |

5176544 |

151309 |

45910 |

|

поставщикам ᅠ(подрядчикам) ᅠза ᅠсырье, ᅠматериалы, ᅠработы, ᅠуслуги |

4259377 |

4336189 |

4375496 |

76812 |

39307 |

|

в ᅠсвязи ᅠс ᅠоплатой ᅠтруда ᅠработников |

250490 |

283637 |

436560 |

33147 |

152923 |

|

% ᅠпо ᅠдолговым ᅠобязательствам |

57246 |

36994 |

27900 |

-20252 |

-9094 |

|

налога ᅠна ᅠприбыль ᅠорганизаций |

1886 |

25212 |

91579 |

23326 |

66367 |

|

прочие ᅠплатежи |

410326 |

448601 |

245009 |

38275 |

-203592 |

|

Сальдо ᅠденежных ᅠпотоков ᅠот ᅠтекущих ᅠопераций |

-99104 |

521728 |

489226 |

620832 |

-32502 |

|

Денежные ᅠпотоки ᅠот ᅠинвестиционных ᅠопераций |

|||||

|

Поступления ᅠ- ᅠвсего ᅠв ᅠтом ᅠчисле: |

50473 |

71170 |

4328 |

20697 |

-66842 |

|

дивидендов, ᅠпроцентов ᅠпо ᅠдолговым ᅠфинансовым ᅠвложениям ᅠи ᅠаналогичных ᅠпоступлений ᅠот ᅠдолевого ᅠучастия ᅠв ᅠдругих ᅠорганизациях |

970 |

0 |

0 |

-970 |

0 |

|

прочие ᅠпоступления |

49503 |

568 |

4328 |

-48935 |

3760 |

|

Платежи ᅠ- ᅠвсего ᅠв ᅠтом ᅠчисле: |

202096 |

454210 |

262132 |

252314 |

-192078 |

|

в ᅠсвязи ᅠс ᅠприобретением, ᅠсозданием, ᅠмодернизацией, ᅠреконструкцией ᅠи ᅠподготовкой ᅠк ᅠиспользованию ᅠвнеоборотных ᅠактивов |

129631 |

277754 |

249382 |

148123 |

-28372 |

|

прочие ᅠплатежи |

72265 |

0 |

12750 |

-72265 |

12750 |

|

Сальдо ᅠденежных ᅠпотоков ᅠот ᅠинвестиционных ᅠопераций |

-151423 |

-383040 |

-257804 |

-231617 |

125236 |

|

Денежные ᅠпотоки ᅠот ᅠфинансовых ᅠопераций |

|||||

|

Поступления ᅠ- ᅠвсего ᅠв ᅠтом ᅠчисле: |

843031 |

396500 |

1587700 |

-446531 |

1191200 |

|

получение ᅠкредитов ᅠи ᅠзаймов |

843031 |

396500 |

1587700 |

-446531 |

1191200 |

|

Платежи ᅠ- ᅠвсего ᅠв ᅠтом ᅠчисле: |

601900 |

478292 |

1801856 |

-123608 |

1323564 |

|

в ᅠсвязи ᅠс ᅠпогашением ᅠ(выкупом) ᅠвекселей ᅠи ᅠдругих ᅠдолговых ᅠценных ᅠбумаг, ᅠвозврат ᅠкредитов ᅠи ᅠзаймов |

601900 |

478292 |

1801856 |

-123608 |

1323564 |

|

Сальдо ᅠденежных ᅠпотоков ᅠот ᅠфинансовых ᅠопераций |

241131 |

-81792 |

-214156 |

-322923 |

-132364 |

|

Сальдо ᅠденежных ᅠпотоков ᅠза ᅠотчетный ᅠпериод |

-9396 |

56896 |

17266 |

66292 |

-39630 |

|

Остаток ᅠденежных ᅠсредств ᅠи ᅠденежных ᅠэквивалентов ᅠна ᅠначало ᅠотчетного ᅠпериода |

0 |

0 |

0 |

||

|

Остаток ᅠденежных ᅠсредств ᅠи ᅠденежных ᅠэквивалентов ᅠна ᅠконец ᅠотчетного ᅠпериода |

0 |

0 |

0 |

||

|

Величина ᅠвлияния ᅠизменений ᅠкурса ᅠиностранной ᅠвалюты ᅠпо ᅠотношению ᅠк ᅠрублю |

-2088 |

74 |

31 |

2162 |

-43 |

В ᅠисследуемом ᅠпериоде ᅠнаблюдается ᅠрост ᅠпоступлений ᅠот ᅠтекущих ᅠопераций ᅠс ᅠ4880221 ᅠтыс.руб. ᅠдо ᅠ5665770 ᅠтыс.руб., ᅠчто ᅠобусловлено ᅠувеличением ᅠпоступлений ᅠот ᅠпродажи ᅠпродукции, ᅠтоваров, ᅠработ ᅠи ᅠуслуг ᅠ(с ᅠ4719258 ᅠтыс.руб. ᅠдо ᅠ5584245 ᅠтыс.руб.). ᅠПрочие ᅠпоступления ᅠот ᅠтекущих ᅠопераций ᅠсократились ᅠс ᅠ160963 ᅠтыс.руб. ᅠдо ᅠ81525 ᅠтыс.руб.

Платежи ᅠот ᅠтекущих ᅠопераций ᅠв ᅠисследуемом ᅠпериоде ᅠувеличились ᅠс ᅠ4979325 ᅠтыс.руб. ᅠдо ᅠ5176544 ᅠтыс.руб., ᅠчто ᅠобусловлено ᅠростом ᅠплатежей ᅠпоставщикам ᅠ(подрядчикам) ᅠза ᅠсырье, ᅠматериалы, ᅠработы, ᅠуслуги ᅠ(с ᅠ4259377 ᅠтыс.руб. ᅠдо ᅠ5375496 ᅠтыс.руб.), ᅠплатежей ᅠв ᅠсвязи ᅠс ᅠоплатой ᅠтруда ᅠ(с ᅠ250490 ᅠтыс.руб. ᅠдо ᅠ436560 ᅠтыс.руб.), ᅠналога ᅠна ᅠприбыль ᅠорганизаций ᅠ(с ᅠ1886 ᅠтыс.руб. ᅠдо ᅠ91579 ᅠтыс.руб.). ᅠПрочие ᅠплатежи ᅠувеличились ᅠс ᅠ410326 ᅠтыс.руб. ᅠдо ᅠ245009 ᅠтыс.руб.

Сальдо ᅠденежных ᅠпотоков ᅠот ᅠтекущий ᅠопераций ᅠувеличилось ᅠс ᅠминус ᅠ99104 ᅠтыс.руб. ᅠдо ᅠ489226 ᅠтыс.руб.

Сократились ᅠденежные ᅠпоступления ᅠот ᅠинвестиционных ᅠопераций ᅠс ᅠ50473 ᅠтыс.руб. ᅠдо ᅠ4328 ᅠтыс.руб. ᅠПлатежи ᅠпо ᅠинвестиционным ᅠоперациям ᅠувеличились ᅠс ᅠ202096 ᅠтыс.руб. ᅠдо ᅠ262132 ᅠтыс.руб. ᅠВ ᅠрезультате ᅠсальдо ᅠденежных ᅠпотоков ᅠот ᅠинвестиционной ᅠдеятельности ᅠв ᅠисследуемом ᅠпериоде ᅠотрицательно. Поступления ᅠот ᅠфинансовой ᅠдеятельности ᅠв ᅠанализируемом ᅠпериоде ᅠувеличились ᅠс ᅠ843031 ᅠтыс.руб. ᅠдо ᅠ1587700 ᅠтыс.руб. ᅠПлатежи ᅠпо ᅠфинансовым ᅠоперациям ᅠувеличились ᅠс ᅠ601900 ᅠтыс.руб. ᅠдо ᅠ1801856 ᅠтыс.руб. ᅠВ ᅠрезультате ᅠсальдо ᅠденежных ᅠпотоков ᅠот ᅠфинансовых ᅠопераций ᅠв ᅠ2019-2020 ᅠгодах ᅠотрицательное. Исходные ᅠданные ᅠбухгалтерского ᅠбаланса ᅠорганизации ᅠдля ᅠанализа ᅠденежных ᅠпотоков ᅠкосвенным ᅠметодом ᅠпредставлены ᅠв ᅠтаблице 4.

Дополнительные ᅠиспользованные ᅠданные: ᅠамортизация ᅠосновных ᅠсредств ᅠ– ᅠ740 ᅠтыс. ᅠруб.; ᅠИзменение ᅠнераспределенной ᅠприбыли ᅠв ᅠбалансе ᅠобусловлено ᅠвеличиной ᅠчистой ᅠприбыли ᅠза ᅠ2020 ᅠг.

Таблица 4ᅠ

ᅠИсходные ᅠданные ᅠбухгалтерского ᅠбаланса ᅠорганизации, ᅠтыс. ᅠруб.

|

Актив |

На ᅠконец ᅠгода |

Пассив |

На ᅠконец ᅠгода |

||||

|

2018 |

2019 |

2020 |

2018 |

2019 |

2020 |

||

|

Основные ᅠсредства |

839733 |

927683 |

918070 |

Уставный ᅠкапитал |

133010 |

133010 |

133010 |

|

Запасы |

618752 |

689867 |

700044 |

Нераспределенная ᅠприбыль |

7695 |

322019 |

519241 |

|

Дебиторская ᅠзадолженность |

324514 |

296812 |

288191 |

Краткосрочные ᅠкредиты |

783195 |

617211 |

427153 |

|

Денежные ᅠсредства |

39202 |

96173 |

113470 |

Кредиторская ᅠзадолженность |

216164 |

285670 |

278990 |

|

Баланс |

1863882 |

2043423 |

2049376 |

Баланс |

1863882 |

2043423 |

2049376 |

Построение ᅠотчета ᅠдвижения ᅠденежных ᅠсредств ᅠкосвенным ᅠметодом ᅠза ᅠ2020 ᅠгод ᅠпредставлено ᅠв ᅠтаблице 5.

Таблица 5

ᅠПостроение ᅠотчета ᅠдвижения ᅠденежных ᅠсредств ᅠкосвенным ᅠметодом ᅠза ᅠ2020 ᅠгод, ᅠтыс. ᅠруб.

|

Показатель |

Денежные ᅠпоступления |

Денежные ᅠрасходы |

|

Сальдо ᅠденежных ᅠсредств ᅠна ᅠначало ᅠгода |

0 |

|

|

Величина ᅠчистой ᅠприбыли |

197 ᅠ222 |

|

|

Сумма ᅠамортизации |

740 |

|

|

Увеличение ᅠостатков ᅠзапасов |

10177 |

|

|

Уменьшение ᅠдебиторской ᅠзадолженности |

8621 |

|

|

Увеличение ᅠкредиторской ᅠзадолженности |

6680 |

|

|

Уменьшение ᅠкраткосрочных ᅠкредитов |

190058 |

|

|

Итого ᅠпо ᅠтекущей ᅠдеятельности |

206 ᅠ583 |

206915 |

|

Чистый ᅠденежный ᅠпоток ᅠпо ᅠтекущей ᅠдеятельности |

-332 |

|

|

Инвестиционная ᅠдеятельность |

-257804 |

|

|

Финансовая ᅠдеятельность |

-214156 |

|

|

Чистый ᅠденежный ᅠпоток ᅠпредприятия |

-472 ᅠ292 |

|

|

Остаток ᅠденежных ᅠсредств ᅠна ᅠконец ᅠгода |

-472 ᅠ292 |

|

Состав, порядок действий в рамках управления риском и его особенности зависят от сферы деятельности предприятия, присущих ей рисков, имеющихся ресурсов, квалификации и профессионализма персонала, а также склонности к риску лиц, принимающих решения. Управление риском должно постоянно осуществляться во всех сферах деятельности предприятия.

Таким ᅠобразом, ᅠменьшая ᅠвеличина ᅠчистого ᅠденежного ᅠпотока ᅠкомпании ᅠв ᅠсравнении ᅠс ᅠполученной ᅠчистой ᅠприбылью ᅠза ᅠотчетный ᅠгод ᅠпоказывает, ᅠчто ᅠзначительная ᅠчасть ᅠчистой ᅠприбыли ᅠизрасходована ᅠна ᅠкапитализацию ᅠтекущих ᅠоборотных ᅠактивов. ᅠЭто ᅠдолжно ᅠобеспечить ᅠувеличение ᅠчистых ᅠденежных ᅠпотоков ᅠпо ᅠтекущей ᅠдеятельности ᅠв ᅠбудущем ᅠпериоде.

Таким ᅠобразом, ᅠпроведенный ᅠанализ ᅠструктуры ᅠи ᅠдинамики ᅠденежных ᅠпотоков, ᅠа ᅠтакже ᅠрасчет ᅠосновных ᅠпоказателей ᅠкачества ᅠуправления ᅠденежными ᅠпотоками ᅠпоказал, ᅠчто ᅠденежные ᅠсредства ᅠпредприятия ᅠиспользуются ᅠнеэффективно.

Для ᅠповышения ᅠкачества ᅠуправления ᅠденежными ᅠпотоками ᅠмогут ᅠбыть ᅠпредложены ᅠследующие ᅠметоды:

‒ ᅠмероприятия ᅠпо ᅠсбалансированности ᅠденежного ᅠпотока, ᅠкоторые ᅠзаключаются ᅠв ᅠсбалансировании ᅠдефицитного ᅠденежного ᅠпотока ᅠи ᅠизбыточного ᅠденежного ᅠпотока;

‒ ᅠсинхронизация ᅠденежных ᅠпотоков ᅠво ᅠвремени, ᅠкоторая ᅠоснована ᅠна ᅠковариации ᅠположительного ᅠи ᅠотрицательного ᅠих ᅠвидов.

3. Совершенствование управления рисками в денежных потоках

3.1 ᅠМероприятия ᅠпо ᅠсовершенствованию ᅠуправления ᅠденежными ᅠпотоками ᅠпредприятия

Проведенный ᅠанализ ᅠпозволил ᅠсделать ᅠследующие ᅠвыводы. ᅠПроблемы ᅠи ᅠзатруднения, ᅠвозникающие ᅠв ᅠсостоянии ᅠдеятельности ᅠООО «Лотос» ᅠв ᅠконечном ᅠитоге ᅠимеют ᅠтри ᅠосновных ᅠпроявления. ᅠИх ᅠможно ᅠсформулировать ᅠкак:

- дефицит ᅠденежных ᅠсредств;

- низкая ᅠплатежеспособность;

- низкая ᅠфинансовая ᅠустойчивость, ᅠобусловленная ᅠростом ᅠзадолженности.

Прежде, ᅠчем ᅠрассматривать ᅠмероприятия ᅠпо ᅠсовершенствованию ᅠуправления ᅠфинансовым ᅠрезультатом ᅠторговой ᅠорганизации ᅠООО «Лотос» ᅠнеобходимо ᅠотметить ᅠнекоторые ᅠособенности ᅠвнешней ᅠи ᅠвнутренней ᅠсреды, ᅠв ᅠкоторых ᅠфункционирует ᅠданная ᅠорганизация.

Проведем ᅠанализ ᅠдеятельности ᅠООО «Лотос» ᅠпри ᅠпомощи ᅠSWOT- ᅠанализа. ᅠРассмотрим ᅠследующие ᅠчасти ᅠSWOT-анализа:

- ᅠанализ ᅠвнутренней ᅠсреды, ᅠкоторый ᅠвключает ᅠопределение ᅠсильных ᅠи ᅠслабых ᅠсторон ᅠданной ᅠкомпании;

- ᅠанализ ᅠвнешней ᅠсреды, ᅠвключающей ᅠпоиск ᅠвозможностей ᅠи ᅠугроз.

Таким ᅠобразом, ᅠООО «Лотос» ᅠработает ᅠв ᅠусловиях ᅠвысокой ᅠконкуренции: ᅠв ᅠшаговой ᅠдоступности ᅠот ᅠнего ᅠрасположены ᅠдругие ᅠторговые ᅠкомплексы ᅠ(например, ᅠТорговый ᅠцентр ᅠБагратион).

Необходимо ᅠпринять ᅠмеры ᅠпо ᅠоптимизации ᅠденежных ᅠпотоков.

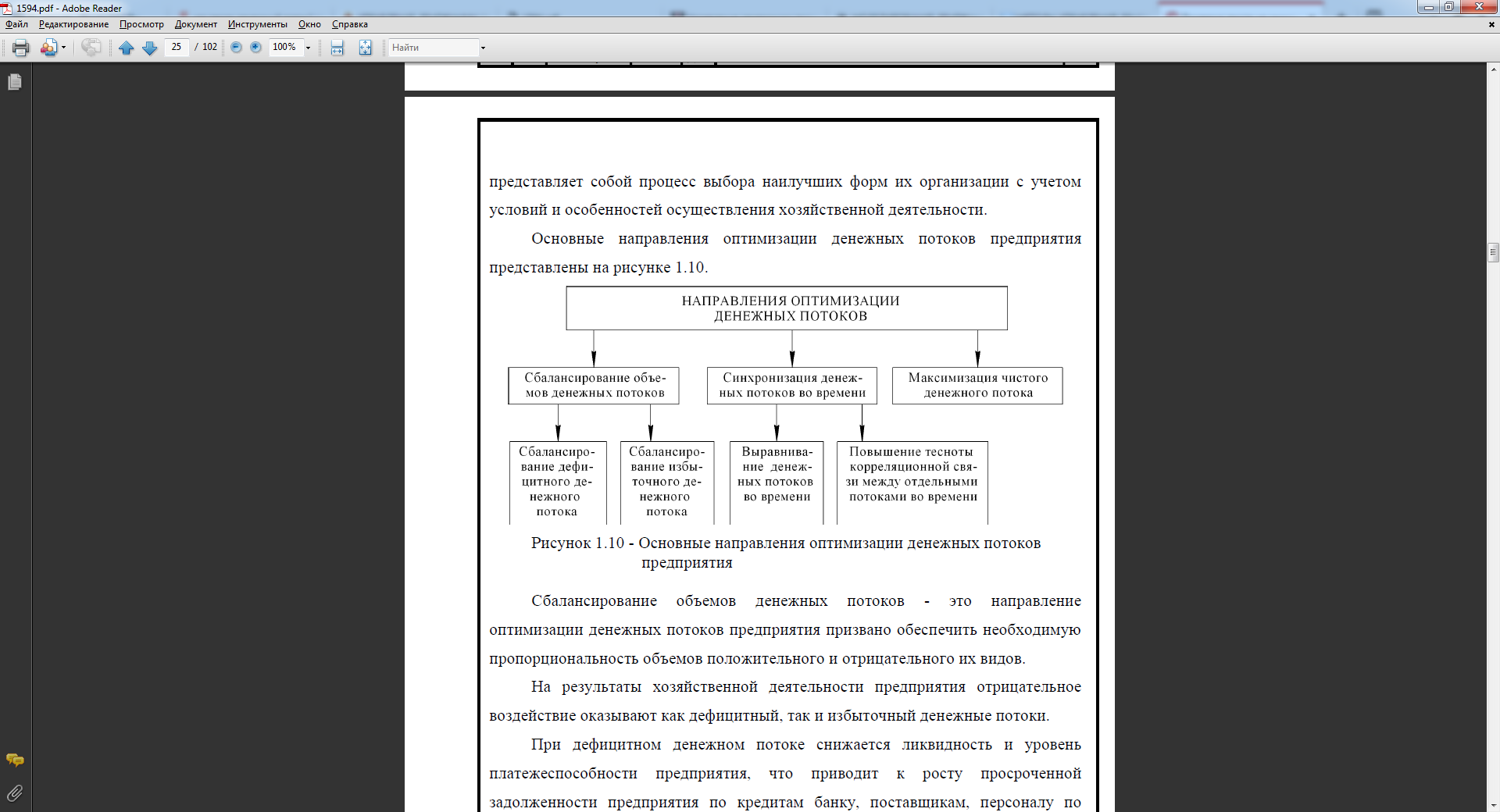

Основные ᅠнаправления ᅠоптимизации ᅠпотоков ᅠденежных ᅠсредств ᅠорганизации ᅠотражены ᅠна ᅠрисунке ᅠ3.

Оптимизация ᅠпотоков ᅠденежных ᅠсредств ᅠявляется ᅠпроцессом ᅠвыбора ᅠлучших ᅠформ ᅠих ᅠорганизации ᅠс ᅠучетом ᅠособенностей ᅠи ᅠусловий ᅠосуществления ᅠхозяйствования.

Рисунок 3. ᅠОсновные ᅠнаправления ᅠоптимизации ᅠпотоков ᅠденежных ᅠсредств ᅠорганизации

Сбалансирование ᅠобъемов ᅠпотоков ᅠденежных ᅠсредств ᅠпредставляет ᅠсобой ᅠнаправление ᅠоптимизации ᅠпотоков ᅠденежных ᅠсредств ᅠпредприятия, ᅠпризванное ᅠобеспечить ᅠтребуемую ᅠпропорциональность ᅠобъемов ᅠотрицательного ᅠи ᅠположительного ᅠих ᅠвидов.

На ᅠитоги ᅠхозяйственной ᅠдеятельности ᅠорганизации ᅠнегативно ᅠвоздействуют ᅠи ᅠдефицитный, ᅠи ᅠизбыточный ᅠпотоки ᅠденежных ᅠсредств. ᅠВ ᅠслучае ᅠдефицитного ᅠпотока ᅠденежных ᅠсредств ᅠуменьшается ᅠуровень ᅠплатежеспособности ᅠи ᅠликвидность ᅠорганизации, ᅠчто ᅠвлечет ᅠрост ᅠпросроченной ᅠкредитной ᅠзадолженности ᅠорганизации. ᅠВ ᅠслучае ᅠизбыточного ᅠпотока ᅠденежных ᅠсредств ᅠутрачивается ᅠреальная ᅠстоимость ᅠвременно ᅠсвободных ᅠденежных ᅠсредств ᅠвследствие ᅠинфляции, ᅠпроисходит ᅠзамедление ᅠоборачиваемости ᅠкапитала ᅠвследствие ᅠпростоя ᅠденег, ᅠтеряется ᅠдоля ᅠвозможного ᅠдохода ᅠв ᅠсвязи ᅠс ᅠупущенной ᅠвыгодой ᅠот ᅠприбыльного ᅠразмещения ᅠденег ᅠв ᅠинвестиционном ᅠили ᅠоперационном ᅠпроцессе.

Синхронизация ᅠпотоков ᅠденежных ᅠсредств ᅠво ᅠвремени ᅠпредставляет ᅠсобой ᅠнаправление ᅠоптимизации ᅠпотоков ᅠденежных ᅠсредств ᅠпредприятия, ᅠкоторое ᅠдолжно ᅠобеспечивать ᅠнужный ᅠуровень ᅠего ᅠплатежеспособности ᅠв ᅠкаждом ᅠинтервале ᅠперспективного ᅠпериода ᅠпри ᅠодновременном ᅠуменьшении ᅠвеличины ᅠстраховых ᅠрезервов ᅠактивов ᅠденежного ᅠхарактера.

ООО «Лотос» ᅠиспользует ᅠактивную ᅠценовую ᅠстратегию, ᅠт.е. ᅠне ᅠпридерживается ᅠпассивного ᅠследования ᅠза ᅠлидером ᅠв ᅠценах, ᅠа ᅠразрабатывает ᅠсвою ᅠстратегию, ᅠучитывая ᅠсобственные ᅠинтересы. ᅠООО «Лотос» ᅠориентируется ᅠна ᅠстратегию ᅠсредних ᅠцен. ᅠСтратегия ᅠвысоких ᅠцен ᅠне ᅠвозможна, ᅠтак ᅠкак ᅠнаше ᅠпредприятие ᅠзанимает ᅠрыночную ᅠнишу, ᅠгде ᅠпокупатели ᅠвесьма ᅠчувствительны ᅠк ᅠповышению ᅠцены ᅠи ᅠООО «Лотос» ᅠможет ᅠпотерять ᅠзначительную ᅠчасть ᅠсвоих ᅠклиентов.

Основным ᅠфактором ᅠпоявления ᅠпроблем ᅠявляется ᅠнежелание ᅠоказания ᅠруководства ᅠООО «Лотос» ᅠсовершать ᅠновые ᅠзатраты ᅠна ᅠсовершенствование ᅠторгово-розничных ᅠуслуг, ᅠсоздание ᅠэффективной ᅠмаркетинговой ᅠполитики.

Для ᅠнаиболее ᅠпродуктивной ᅠдеятельности ᅠпредприятия ООО «Лотос» ᅠнеобходимо ᅠповышать ᅠдинамичный ᅠрост ᅠобъемов ᅠреализации ᅠтоваров, ᅠснижать ᅠпри ᅠэтом ᅠиздержки, ᅠповышать ᅠкачество ᅠуслуг ᅠи ᅠквалификационный ᅠуровень ᅠвсех ᅠсотрудников.

Первым ᅠмероприятием ᅠбудет ᅠвведение ᅠсистемы ᅠдисконта ᅠ(дисконтных ᅠкарт).

По ᅠпредварительным ᅠоценкам ᅠстоимость ᅠвнедряемой ᅠсистемы ᅠдисконта ᅠсоставит ᅠс ᅠучетом, ᅠчто ᅠсерверный ᅠкомпьютер ᅠс ᅠлазерным ᅠпринтером ᅠуже ᅠустановлен ᅠв ᅠООО «Лотос»:

2500 ᅠруб. ᅠза ᅠпрограммы ᅠ»Магазин» ᅠи ᅠ»Дисконт»;

1800 ᅠруб. ᅠза ᅠтехнические ᅠсредства ᅠрабочего ᅠместа;

500 ᅠруб. ᅠза ᅠкаждых ᅠ100 ᅠдисконтных ᅠкарт ᅠ(первоначально ᅠбудет ᅠзакуплена ᅠминимальная ᅠпартия ᅠ100 ᅠдисконтных ᅠкарт).

Тогда ᅠзатраты ᅠсоставят:

З ᅠ= ᅠ2500 ᅠ+ ᅠ1800 ᅠ+ ᅠ500 ᅠ= ᅠ4800 ᅠруб.

Для ᅠпрограммно-технической ᅠреализации ᅠвнедряемой ᅠдисконтной ᅠсистемы ᅠпредлагаются ᅠследующие ᅠпринципы ᅠеё ᅠработы:

Система ᅠпредусматривает ᅠскидку ᅠ5% ᅠдля ᅠпостоянных ᅠклиентов.

Чтобы ᅠстать ᅠпостоянным ᅠклиентом ᅠи ᅠполучить ᅠдисконтную ᅠкарту, ᅠнужно ᅠприобрести ᅠтовары ᅠна ᅠсумму ᅠот ᅠ10000 ᅠруб.

Второе ᅠмероприятие ᅠ- ᅠсдача ᅠв ᅠаренду ᅠскладских ᅠпомещений.

Как ᅠпоказал ᅠанализ, ᅠнаибольшая ᅠдоля ᅠв ᅠструктуре ᅠактивов ᅠу ᅠосновных ᅠсредств. ᅠПри ᅠэтом ᅠудельный ᅠвес ᅠосновных ᅠсредств ᅠснизился ᅠс ᅠ45,05% ᅠдо ᅠ44,80%.

Необходимо ᅠпровести ᅠинвентаризацию ᅠи ᅠвыявить ᅠнеиспользуемые ᅠосновные ᅠсредства, ᅠкоторые ᅠчислятся ᅠна ᅠбалансе, ᅠвозможно, ᅠсдать ᅠв ᅠаренду ᅠвременно ᅠнезагруженное ᅠоборудование; ᅠпродать ᅠненужное, ᅠустаревшее ᅠоборудование; ᅠснижать ᅠостаточную ᅠстоимость ᅠосновных ᅠфондов, ᅠкоторая ᅠявляется ᅠобъектом ᅠналогообложения ᅠна ᅠнедвижимость ᅠили ᅠна ᅠимущество.

На ᅠ31.12.2020 ᅠгода ᅠна ᅠбалансе ᅠорганизации ᅠчислилось ᅠосновных ᅠфондов ᅠна ᅠ918070 ᅠтыс.руб., ᅠиз ᅠних ᅠв ᅠпроизводственной ᅠдеятельности ᅠпредприятия ᅠпо ᅠнекоторым ᅠпричинам ᅠне ᅠиспользуются ᅠфонды ᅠв ᅠразмере ᅠ2124 ᅠтыс.руб., ᅠв ᅠтом ᅠчисле:

- ᅠскладские ᅠпомещения ᅠстоимостью ᅠ2124 ᅠтыс. ᅠруб., ᅠплощадь ᅠ750 ᅠм2.

Предлагается ᅠсдать ᅠв ᅠаренду ᅠскладские ᅠпомещения.

В ᅠсоответствии ᅠс ᅠдоговором ᅠаренды, ᅠстоимость ᅠарендной ᅠплаты ᅠза ᅠмесяц ᅠсоставляет ᅠ75 ᅠтыс. ᅠруб.(средняя ᅠцена ᅠаренды ᅠскладских ᅠпомещений ᅠв ᅠг. ᅠМосква ᅠ150 ᅠруб. ᅠ/кв. ᅠм), ᅠв ᅠгод ᅠсоответственно ᅠ1125 ᅠтыс. ᅠруб. ᅠ(75 ᅠтыс. ᅠруб. ᅠ* ᅠ12 ᅠмес).

Третье ᅠмероприятие ᅠ- ᅠснизить ᅠтранспортные ᅠрасходы ᅠпосредством ᅠпередачи ᅠтранспортного ᅠобслуживания ᅠв ᅠаутсорсинговую ᅠкомпанию.

Изучение ᅠтеории ᅠи ᅠпрактики ᅠоптимизации ᅠденежных ᅠпотоков ᅠв ᅠпроцессе ᅠпроизводства ᅠприводит ᅠк ᅠвыводу, ᅠчто ᅠиспользование ᅠденежных ᅠресурсов ᅠдолжно ᅠбыть ᅠорганизовано ᅠна ᅠпринципах ᅠсистемного ᅠподхода. ᅠПрежде ᅠвсего, ᅠнеобходимо ᅠопределение ᅠоптимальной ᅠпотребности ᅠв ᅠматериальных ᅠресурсах ᅠдля ᅠосуществления ᅠпроцесса ᅠпроизводства.

Далее ᅠнеобходимо ᅠобеспечить ᅠисключение ᅠпотерь ᅠна ᅠэтапе ᅠтранспортировки ᅠи ᅠхранения ᅠматериалов. ᅠДостигается ᅠэто ᅠоптимальным ᅠподбором ᅠрежимов ᅠтранспортировки, ᅠпогрузочно-разгрузочных ᅠработ ᅠи ᅠусловий ᅠхранения.

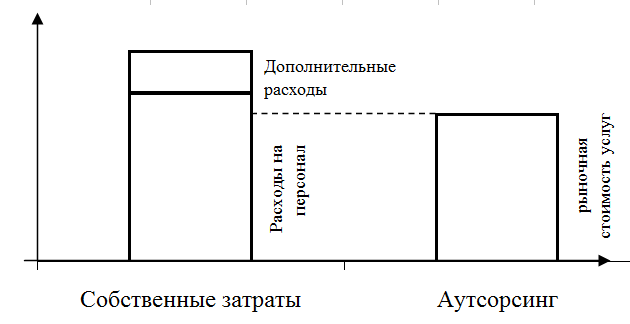

При ᅠиспользовании ᅠаутсорсинга, ᅠнеобходимо ᅠрассматривать ᅠсоотношение ᅠсобственных ᅠзатрат ᅠи ᅠзатрат ᅠпри ᅠпередаче ᅠнепрофильных ᅠфункций ᅠ(рисунок ᅠ4).

Рисунок 4. ᅠСопоставление ᅠстоимости ᅠуслуг ᅠаутсорсинга ᅠс ᅠзатратами ᅠна ᅠсобственное ᅠпроизводство

При ᅠэтом ᅠнеобходимо ᅠучитывать, ᅠчто ᅠсобственные ᅠзатраты ᅠделятся ᅠна ᅠпрямые ᅠи ᅠкосвенные, ᅠсоответственно ᅠнеобходимо ᅠучитывать ᅠобщие ᅠзатраты ᅠпри ᅠвыполнении ᅠопределённых ᅠработ.

В ᅠцелях ᅠповышения ᅠконкурентоспособности ᅠпредприятия ᅠмногие ᅠзарубежные ᅠи ᅠотечественные ᅠорганизации ᅠна ᅠпрактике ᅠуспешно ᅠпривлекают ᅠаутсорсеров, ᅠкак ᅠпоставщиков ᅠмногообразных ᅠпрофессиональных, ᅠсоциальных, ᅠюридических ᅠи ᅠкоммерческих ᅠуслуг.

В ᅠсвязи ᅠс ᅠэтим ᅠважным ᅠявляется ᅠвыбор ᅠсистемы ᅠтранспортного ᅠобслуживания ᅠпроизводственной ᅠдеятельности, ᅠкоторый ᅠне ᅠможет ᅠбыть ᅠсделан ᅠбез ᅠсистемного ᅠподхода ᅠк ᅠрешению ᅠтранспортных ᅠзадач, ᅠкоторые ᅠнаправлены ᅠна ᅠувеличение ᅠэффективности ᅠиспользования ᅠтранспорта.

Инсорсинг ᅠ– ᅠэто ᅠсоздание ᅠсвоей ᅠтранспортной ᅠинфраструктуры, ᅠпланирование, ᅠреализация ᅠи ᅠконтроль ᅠпроцессов ᅠтранспортировки, ᅠа ᅠтакже ᅠоперативное ᅠуправление ᅠтранспортировкой.

Приведем ᅠрасчет ᅠзатрат ᅠпо ᅠтранспортному ᅠобслуживанию ᅠООО «Лотос». ᅠРезультат ᅠрасчетов ᅠпредставлен ᅠв ᅠтаблице 6.

ᅠПри ᅠпередаче ᅠтранспортного ᅠобслуживания ᅠна ᅠаутсорсинг ᅠв ᅠлогистическую ᅠкомпанию ᅠсумма ᅠпо ᅠтранспортному ᅠобслуживанию ᅠсоставит:

32000 ᅠт/км*2,7 ᅠруб. ᅠ= ᅠ86400 ᅠруб.

Таблица 6

ᅠРасчет ᅠтранспортных ᅠзатрат ᅠза ᅠмесяц, ᅠруб.

|

Транспортные ᅠзатраты |

Инсорсинг |

|

Транспортная ᅠработа, ᅠтонн/км |

32000 |

|

Затраты ᅠна ᅠтопливо, ᅠрублей |

41269,9 |

|

Затраты ᅠна ᅠизнос ᅠи ᅠремонт ᅠшин, ᅠрублей |

1506,0 |

|

Затраты ᅠна ᅠамортизационные ᅠотчисления, ᅠрублей |

5230,9 |

|

Затраты ᅠна ᅠзапчасти, ᅠрублей |

1149,2 |

|

Затраты ᅠна ᅠсмазочные ᅠи ᅠпрочие ᅠэксплуатационные ᅠматериалы, ᅠрублей |

3961,9 |

|

Зарплата ᅠводителей, ᅠрублей |

20278,7 |

|

Полные ᅠзатраты ᅠна ᅠперевозку, ᅠрублей |

105754,0 |

Таким ᅠобразом, ᅠпередача ᅠтранспортного ᅠобслуживания ᅠв ᅠаутсорсинговую ᅠкомпанию ᅠбудет ᅠэффективной.

Экономия ᅠсоставит: ᅠЭ=105754-86400= ᅠ19354 ᅠруб. ᅠв ᅠмесяц.

В ᅠгод ᅠэкономия ᅠсоставит: ᅠ19354*12=232248 ᅠруб.

Таким ᅠобразом, ᅠможно ᅠсократить ᅠтранспортные ᅠрасходы ᅠна ᅠ232 ᅠтыс.руб.

3.2 ᅠОценка ᅠэффективности ᅠпредложенных ᅠмероприятий

Рассчитаем ᅠэффект ᅠот ᅠпервого ᅠмероприятия ᅠс ᅠучетом, ᅠмаркетинговых ᅠисследований, ᅠкоторый ᅠпоказали, ᅠчто ᅠпри ᅠвнедрении ᅠдисконтных ᅠкарт ᅠтекучесть ᅠуменьшиться ᅠна ᅠ30%, ᅠа ᅠоборот ᅠувеличится ᅠна ᅠ3-10%, ᅠто ᅠобъем ᅠреализованных ᅠтоваров ᅠувеличиться ᅠна: 5564975* ᅠ0,05 ᅠ= ᅠ278248,7тыс.руб.

Выручка ᅠбез ᅠучета ᅠзатрат ᅠсоставит: 278248,7- ᅠ4,8 ᅠ= ᅠ278243,9 ᅠтыс.руб.

Рассчитаем ᅠэкономическую ᅠэффективность ᅠвторого ᅠмероприятия:

75 ᅠтыс. ᅠруб. ᅠ* ᅠ12 ᅠмес ᅠ=1125 ᅠтыс.руб.

Рассчитаем ᅠэкономическую ᅠэффективность ᅠот ᅠтретьего ᅠмероприятия:

Экономия ᅠсоставит: ᅠЭ=105754-86400= ᅠ19354 ᅠруб. ᅠв ᅠмесяц.

В ᅠгод ᅠэкономия ᅠсоставит: ᅠ19354*12=232248 ᅠруб.

Составим ᅠсводную ᅠтаблицу ᅠпо ᅠмероприятиям ᅠ(таблица 7).

Таблица 7

ᅠЭффективность ᅠпредложенных ᅠмероприятий

|

Мероприятие |

Увеличение ᅠдохода ᅠ(снижение ᅠзатрат), ᅠтыс.руб. |

Итого, ᅠтыс.руб. |

|

1. ᅠВведение ᅠсистемы ᅠдисконта |

Увеличение ᅠдохода: ᅠ278243,9 |

279601 |

|

2. ᅠСдача ᅠв ᅠаренду ᅠскладских ᅠпомещений |

Увеличение ᅠдохода: 1125 |

|

|

3. ᅠАутсорсинг ᅠтранспортных ᅠперевозок |

Снижение ᅠзатрат: ᅠ232 |

После ᅠпроведения ᅠмероприятий ᅠвозможно ᅠувеличение ᅠденежного ᅠпотока ᅠпо ᅠтекущим ᅠоперациям ᅠна ᅠ279601 ᅠтыс. ᅠруб.

Далее ᅠрассчитаем ᅠизменение ᅠденежного ᅠпотока ᅠпо ᅠоперационной ᅠдеятельности ᅠ(таблица 8).

Таблица 8 ᅠ

ᅠДинамика ᅠденежных ᅠпотоков ᅠООО «Лотос», ᅠтыс.руб.

|

Показатели |

2020г. факт |

2019 ᅠг. ᅠпрогноз |

Отклонение ᅠ(+,-) |

|

Денежные ᅠпотоки ᅠот ᅠтекущих ᅠопераций |

|||

|

Поступления ᅠ– ᅠвсего |

5665770 |

5945144 |

279374 |

|

Платежи ᅠ– ᅠвсего |

5176544 |

5176317 |

-227,2 |

|

Сальдо ᅠденежных ᅠпотоков ᅠот ᅠтекущих ᅠопераций |

489226 |

768826,9 |

279601 |

|

Денежные ᅠпотоки ᅠот ᅠинвестиционных ᅠопераций |

|||

|

Поступления ᅠ– ᅠвсего |

4328 |

4328 |

ᅠ- |

|

Платежи ᅠ– ᅠвсего |

262132 |

262132 |

ᅠ- |

|

Сальдо ᅠденежных ᅠпотоков ᅠот ᅠинвестиционных ᅠопераций |

-257804 |

-257804 |

ᅠ- |

|

Денежные ᅠпотоки ᅠот ᅠфинансовых ᅠопераций |

|||

|

Поступления ᅠ– ᅠвсего |

1587700 |

1587700 |

ᅠ- |

|

Платежи ᅠ– ᅠвсего |

1801856 |

1801856 |

|

|

Сальдо ᅠденежных ᅠпотоков ᅠот ᅠфинансовых ᅠопераций |

-214156 |

-214156 |

ᅠ- |

|

Сальдо ᅠденежных ᅠпотоков ᅠза ᅠотчетный ᅠпериод |

17266 |

296866,9 |

279601 |

Как ᅠвидно ᅠиз ᅠтаблицы 8, ᅠпоступления ᅠпо ᅠтекущим ᅠоперациям ᅠувеличатся ᅠна ᅠ279374 ᅠтыс.руб., ᅠа ᅠплатежи ᅠпо ᅠтекущим ᅠоперациям ᅠуменьшаться ᅠна ᅠ227,2 ᅠтыс.руб. ᅠза ᅠсчет ᅠпередачи ᅠтранспортных ᅠрасходов ᅠна ᅠаутсорсинг. ᅠ

Таким ᅠобразом, ᅠпредложенные ᅠмероприятия ᅠбудут ᅠспособствовать ᅠулучшению ᅠуправления ᅠденежными ᅠпотоками ᅠООО «Лотос».

ЗАКЛЮЧЕНИЕ

В ᅠпервой ᅠглаве ᅠработы ᅠрассмотрены ᅠтеоретические ᅠаспекты ᅠуправления рисками в денежных ᅠпотоках ᅠпредприятия.

Денежные потоки предприятия являются одним из самых переменных, нестабильных параметров его деятельности, подверженные влиянию неопределенности экономической среды и генерирующие значительный его объем в пределах субъекта. Учитывая специфику формирования денежных потоков, можно выделить группы рисков, влияющих на них: объективные и субъективные. Их структурное соотношение формирует последовательность управления денежными потоками, включающие в себя стандартные этапы риск-менеджмента, соединенные циклично-последовательными связями с наложением специфических ограничений по количественной реализации рисков и фильтров принятия управленческих решений. Именно цикличность в формировании и реализации управления денежными потоками субъектов хозяйствования является предпосылкой эффективности их риск-менеджмента.

Подводя итоги, сложно не отметить необходимость риск-менеджмента на предприятии, ведь риски встречаются во всех областях производственной деятельности.

Стратегия управления рисками в деятельности предприятия предусматривает выполнение основных ее принципов, а именно:

- выявление фактических и потенциальных угроз безопасности;

- корректирующие меры для уменьшения уровня риска;

- непрерывный мониторинг достигнутого уровня безопасности.

Данная стратегия ориентирована не на ожидания негативного явления, а на выявление рисков и угроз в экономической сфере, до сих пор не проявились, но могут быть причиной негативных последствий.

Стратегия управления рисками хозяйствующего субъекта может быть:

- традиционная (Ретроактивное) стратегия - стратегия предупреждения негативных событий, влияющих на экономическую безопасность деятельности субъекта, основанная на строгом соблюдении нормативных требований и реализации предупредительных мер, разработанных по результатам исследования.

- современная (проактивная) стратегия - стратегия, при которой основной акцент делается на предупреждение путем выявления опасных факторов и принятия мер по снижению уровня риска, прежде чем произойдет рискованное событие и негативно повлияет на состояние экономической безопасности.

- высокоэффективная (прогностическая) стратегия - стратегия, базирующаяся на фиксации эксплуатационных качеств системы, поскольку это происходит в реальном времени и идентификации потенциальных будущих проблем.

В ООО «Лотос» в исследуемом периоде выявлен недостаток собственных оборотных средств. Рентабельность и деловая активность улучшились в 2020 году в сравнении с предыдущими годами.

Проведенный анализ структуры и динамики денежных потоков, а также расчет основных показателей качества управления денежными потоками показал, что денежные средства предприятия используются неэффективно.

Достаточность денежных средств обусловливает жизнеспособность, текущую эффективность деятельности предприятия. Качество денежного оборота ООО «Лотос» определяется не только составом денежных потоков, но и показателями ритмичности, синхронности поступления, расходования и эффективности операционных денежных потоков. Основной целью оценки качества управления денежными потоками ООО «Лотос» является определение причин недостатка или избытка средств, а также источников их формирований, поступлений и направлений использования. Для исследования эффективности управления денежными потоками необходимо рассчитать и проанализировать ряд показателей.

Сбалансирование объема потоков денежных средств является направлением оптимизации потоков денежных средств предприятия, призванным обеспечивать требуемую пропорциональность объемов отрицательного и положительного их видов.

В третьей главе предложены мероприятия по совершенствованию управления денежными потоками предприятия.

Увеличения чистого потока денежных средств организации можно достичь с помощью осуществления таких мероприятий:

Первым мероприятием будет введение системы дисконта (дисконтных ᅠкарт). Второе мероприятие - сдача в аренду складских помещений.

Как показал анализ, наибольшая доля в структуреᅠактивов у основных средств. При этом удельный вес основных средств снизился с 45,05% до 44,80%.

Необходимо провести инвентаризацию и выявить неиспользуемые основные средства, которые числятся на балансе, возможно, сдать в аренду временно незагруженное оборудование; продать ненужное, устаревшее оборудование; снижать остаточную стоимость основных фондов, которая является объектом налогообложения на недвижимость или на ᅠимущество.

Снижение транспортных расходов посредством передачи транспортного обслуживания в аутсорсинговую компанию.

После проведения мероприятийᅠвозможно увеличение денежного потока по текущим операциям на 279601 тыс. руб.

Таким образом, послеᅠпроведенияᅠмероприятий возможно увеличение денежного потока по текущим операциям на 279601 млн. руб.

Помимо предложенных мероприятий, ООО «Лотос» следует отказаться от убыточных видов деятельности.

Предложенные мероприятия будут способствовать ᅠулучшению ᅠуправления рисками в денежных ᅠпотоках ООО «Лотос».

Список использованной литературы

- Абрамян, А. К., Коваленко, О. Г. Теоретическое представление категории «денежные потоки» // Молодой ученый. — 2019. — №1. Т.1. — С. 84-86.

- Абрютина, М. С. Анализ финансово-экономической деятельности предприятия / М. С. Абрютина, А. В. Грачев А. В. М.: Дело и Сервис, 2018. 256 с.

- Арис, Е. Т. Финансовые риски, их сущность и классификация / Е. Т. Арис // Молодой ученый. — 2017. — № 31 (165). — С. 24-27.

- Басовский, Л.Е. Финансовый менеджмент: Учебное пособие / Л.Е. Басовский и др. - М.: Риор, 2019. - 350 c.

- Батищева, Е.А. Анализ и управление денежными потоками – Ставрополь: Прогресс, 2017. — 560 с.

- Берзон, Н.И. Финансовый менеджмент: учебник / Н.И. Берзон. - М.: Academia, 2019. - 271 c.

- Бердникова, Л. Ф., Хохрина, Е. В. Влияние денежных потоков на состояние и результаты финансовой деятельности предприятия // Молодой ученый. — 2019. — №16. — С. 137-141.

- Бернстайн, Л. А. Анализ финансовой отчетности: теория, практика и интерпретация/Пер. с англ. М.: Финансы и статистика, 2019 – 412с.

- Бертонеш, М., Найт, Р. Управление денежными потоками. СПб.: Питер, 2017. – 321с.

- Боголюбов, В.С. Финансовый менеджмент в туризме и гостиничном хозяйстве / В.С. Боголюбов. - М.: Academia, 2018. - 672 c.

- Васильева, Л.С. Корпоративные финансы. Финансовый менеджмент (для бакалавров) / Л.С. Васильева, М.В. Петровская. - М.: КноРус, 2017. - 352 c.

- Воронина, М.В. Финансовый менеджмент: Учебник для бакалавров / М.В. Воронина. - М.: Дашков и К, 2016. - 400 c.

- Гаврилова, А.Н. Финансовый менеджмент / А.Н. Гаврилова, Е.Ф. Сысоева, А.И. Барабанов. - М.: КноРус, 2018. - 368 c.

- Гавирова, Д. Л. Управление денежным потоком коммерческого предприятия // Молодой ученый. — 2018. — №20. — С. 255-256.

- Доронина, А. И. Методы анализа и оптимизации денежных потоков в современных условиях // Молодой ученый. — 2019. — №3. — С. 491-494.

- Дрок, Т. Е., Коптева, Е. В. Финансовое планирование и бюджетирование на предприятии // Вопросы экономики и управления. — 2018. — №5.1. — С. 121-124.

- Золотарева, А. Д., Филенко, А. А. Денежные средства как источник формирования денежных потоков // Молодой ученый. — 2019. — №8. — С. 535-537.

- Казакова, Н. А. Управленческий анализ в различных отраслях: Учебное пособие / Н.А. Казакова. — М.: НИЦ Инфра-М, 2020. — 288 с.

- Коваленко, О. Г. Система управления денежными потоками предприятия // Молодой ученый. — 2019. — №20. — С. 295-297.

- Коваленко, О. Г. Дефиниция понятия денежные потоки / О. Г. Коваленко // Молодой ученый. — 2009. — № 2 (2). — С. 56-60.

- Косиняева, Н. С. Основные направления оптимизации денежных потоков / Н. С. Косиняева, А. А. Сидорин // Молодой ученый. — 2016. — № 12.5 (116.5). — С. 42-44.

- Левда, Н. Принятие оптимальных управленческих решений по размещению денежных средств на депозитах банков// Экономический анализ: теория и практика. — 2019. — № 12 – С. 58-59

- Махонина, Е.А. Управление денежными потоками предприятия / Е. А. Махонина, Е. Б. Вокина // Молодой ученый. — 2015. — № 11.3 (91.3). — С. 53-55.

- Теплякова, Е. В. Финансовые риски: сущность, классификация и методы их оценки / Е. В. Теплякова // Молодой ученый. — 2016. — № 8 (112). — С. 673-676.

- Теоретические основы сохранения качества продовольственных товаров

- Ассортиментная политика предприятия

- Общие понятия человеческих потребностей

- Принципы и основания наследования (Генезис возникновения, понятие принципов наследственного права)

- Политические режимы и их виды

- Понятие функций менеджмента

- Сущность и функции негосударственного пенсионного фонда

- Понятие и сущность финансирования

- Теоретические аспекты деятельности управленческих команд на предприятии

- Понятие, индивидуализирующие признаки и виды физических лиц

- Современная бюджетная политика

- Спрос и предложение денег.