Спрос и предложение денег.

Содержание:

Введение

Актуальность темы курсовой работы обусловлена тем, что Спрос на деньги и их предложение, пожалуй, самые сложные категории современной рыночной экономики. Это связано, во-первых, со сложностью экономической природы денег. Во-вторых, движение денег в современной экономике происходит не автономно, а в экономической системе с многоцелевой направленностью, где действуют как объективные, так и субъективные факторы. При этом роль денег неоднозначна, в одних экономических процессах они являются зависимой переменной (например, при стагнации экономики или гиперинфляции деньги теряют активную роль), а в других - при экономическом росте с использованием широкого спектра факторов - их роль весьма существенна. В-третьих, роль спроса на деньги, его позитивное воздействие на экономику в российских условиях намного меньше, чем в развитых рыночных экономиках, что связано с широкомасштабной трансформацией нашей экономической системы, в условиях которой многие экономические процессы неустойчивы, а поведение субъектов рынка носит зачастую ажиотажный характер.

Спрос на деньги формирует население, которое осуществляет покупки товаров и услуг для личного потребления, предприятия, нуждающиеся в деньгах для инвестиций, и государство.

Предложение денег целиком зависит от государства. Государство в лице центрального банка осуществляет денежную эмиссию, а также влияет на способность коммерческих банков увеличивать или уменьшать количество кредитных денег.

Под влиянием спроса и предложения на денежном рынке устанавливается «цена денег» - равновесная процентная ставка. Увеличение денежного предложения может очень быстро повлиять на рост цен, что, в свою очередь, вызовет увеличение спроса на деньги и рост процентных ставок.

Проблемы организации денежного обращения, для поддержания экономического роста Российской экономики, оценка роли денег и денежной системы, понятия спроса и предложения денег- всё это предопределяет актуальность темы курсовой работы.

Объект исследования – экономические и финансовые отношения в сфере регулирования спроса и предложения денег.

Предмет исследования – значение спроса и предложения на денежном рынке.

Цель курсовой работы состоит в рассмотрении понятия и значения денежного рынка в экономике страны.

Задачи курсовой работы:

- рассмотреть понятие спроса и предложения денег;

- охарактеризовать равновесие денежного рынка;

- проанализировать спрос и предложение на денежном рынке Российской Федерации;

- выявить пути совершенствования равновесия денежного рынка в Российской Федерации.

Методы исследования: анализ, синтез, логический, статистический, графический.

При анализе проблем денежного рынка государства использовались учебные пособия, а также множество периодических изданий, например, «Экономика и управление», «Российский экономический журнал» и т.п. Следует отметить, что во всех этих источниках подчеркивается актуальность денежного рынка, т.к. именно от него зависят состояние госбюджета, объем производства, уровень благосостояния населения.

Курсовая работа содержит введение, две главы, заключение, список литературы и приложение.

|

Статистика гласит, что 63% граждан России нетрудоустроенные либо получают «черную» зарплату, а официально безработными признаны только 16% из их числа. 54% от количества зарегистрированных в органах службы занятости людей – женщины в возрасте от 31 до 50 лет. Правительство с целью снижения напряжения на рынке труда решило предоставить нетрудоустроенным гражданам пособие по безработице в 2018 году, максимальный размер которого составит 4900 рублей. Что такое пособие по безработице Граждане, не имеющие возможности устроиться на работу и состоящие на учете в центре занятости, могут претендовать на получение материальной помощи. Пособие по безработице в 2018 году не подвергнется индексации. Оно уменьшается по прошествии определенного периода времени. На величину субсидии по безработице влияет размер региональной ставки и трудовой стаж специалиста. Представители некоторых ведомств считают, что физические лица дискредитируют этот вид социальных выплат как явление, т.к. стараются получать его максимально возможное время. Чиновники настаивают на внедрении полноценной системы переобучения на базе центров занятости, которая позволила бы сократить расходы на переквалификацию специалистов. Статус безработного и условия его получения Нетрудоустроенными признают трудоспособных граждан, не имеющих постоянного заработка или работы. Предварительно они должны зарегистрироваться в службе занятости населения для поиска подходящей вакансии и демонстрировать готовность приступить к подходящей работе. Сотрудники центров занятости иногда отклоняют запросы инвалидов о получении материальной помощи, т.к. путают понятие трудоспособности и дееспособности. Если человек способен выполнять свои должностные обязанности, то он может встать на учет на биржу труда независимо от состояния своего здоровья. Нормативно-правовое регулирование По статье 34 закона РФ от 19.04.1991 «О занятости населения» получать пособие по безработице в 2018 году могут все граждане, официально признанные нетрудоустроенными. Физическое лицо может претендовать на работу, которая будет подходить ему по уровню квалификации, условиям труда, состоянию здоровья, транспортной доступности. К примеру, если гражданин получал на предыдущей работе 15000 р., то работник биржи труда должен ему подбирать вакансии с окладом не ниже 9500 р. Безработные жители, утратившие право на получение субсидии, могут претендовать на материальную помощь. Получить ее можно при переобучении по направлению органов службы занятости или по прошествии 36 месяцев с момента оформления статуса нетрудоустроенного. По закону воспользоваться льготами на переобучение могут физические лица младше 30 лет. К ним относится компенсация затрат на общественный транспорт, расходов на медикаменты (предоставляется при наличии справки из больницы). Кто имеет право на получение Встать на учет на биржу труда и зарегистрироваться как безработный может любой гражданин России, достигший возраста 16 лет без постоянного или временного дохода. Девушки в декрете воспользоваться этим правом не могут, т.к. они относятся ко временно нетрудоспособному населению. Получить статус безработной женщина сможет после достижения ребенком 1,5 лет. Материальную помощь по безработице не выплачивают следующим категориям жителей: не достигшим 16 лет; обучающимся по очной форме; пенсионерам; физическим лицам со статусом индивидуального предпринимателя; инвалидам, причисленным к нетрудоспособным группам; физическим лицам, решившим обратиться по месту временной регистрации; осужденным по решению суда на исправительные работы; лицам, предоставившим ложные сведения о признании их безработными. Выплаты на бирже труда Пособие начисляется на счет гражданину ежемесячно с того момента, как он получил статус безработного. Лица, лишившиеся работы из-за ликвидации компании, прекращения деятельности ИП или из-за сокращения штата сотрудников, не могут воспользоваться этой привилегией. Согласно статье №178 Трудового Кодекса РФ (ТК РФ) за такими гражданами сохраняется средняя зарплата на период поиска работы, равный 2 месяцам, а затем они смогут получать субсидию, как и другие нетрудоустроенные. Каждые 14 дней специалисту будут приходить запросы о перерегистрации. Отреагировать при их получении следует быстро, т.к. если физическое лицо не подтверждает регулярно свой статус, предоставление материальной помощи прекращается. Для возобновления выплат нетрудоустроенному работнику придется заполнять повторно заявление и собирать весь пакет документов. В течение какого периода выплачиваются Материальная помощь по безработице начинает начисляться с первого дня признания специалиста нетрудоустроенным. Порядок выплаты пособия по безработице в 2018 году не претерпит каких-либо серьезных изменений. При досрочном выходе на пенсию безработный лишается субсидии. Специалист не сможет стать участником государственной программы по борьбе с безработицей, если работает на полставки или имеет временную подработку. Субсидия выплачивается на протяжении 2 лет. После 7-12 месяцев наступает полугодовой перерыв. Если специалист не нашел работу по прошествии этого времени, он должен обратиться к своему куратору из центра занятости. После официального обращения выплаты возобновят на 7-8 месяцев, а затем опять наступит полугодовой перерыв. После этого субсидию будут перечислять на счет физического лица 4-5 месяцев. Сколько платят При расчете величины пособия по безработице учитывают трёхмесячный заработок на последнем месте работы. Суммарно до увольнения физическое лицо обязано проработать не менее 26 недель. Если гражданин трудился неполный день, то сначала сотрудники центра производят перерасчет рабочих часов. При итоговой сумме меньше 1040 часов специалисту назначают минимальный размер пособия, равный 850 р. Исключением являются дети-сироты. Им первые 6 месяцев выплачивают пособие, равное уровню средней региональной зарплаты. Минимальный и максимальный размер Величина выплат определяется должностью и трудовым стажем работника. Максимальный размер пособия по безработице составляет 4900 р., что в 2 раза ниже величины прожиточного минимума. 3 года правительство рассматривает прошения о повышении величины этой субсидии, но дополнительных средств из госбюджета для реализации данной цели до сих пор не выделили. Дотация минимального размера составляет 850 р. Она устанавливается: впервые ищущим работу выпускникам ВУЗов и студентам; желающим трудоустроиться после длительного перерыва; лицам, которые отработали менее 26 недель за год; специалистам, которые были уволены по решению профсоюза за нарушение трудовой дисциплины. Ребенок-сирота имеет право на получение увеличенного пособия по безработице в 2018 году. Оно равно размеру среднемесячной зарплаты, установленной в регионе проживания гражданина. Соответствующие изменения были внесены в Федеральный закон №89 и начинают действовать с 01.05.2018. Финансовая поддержка будет предоставляться сироте непрерывно 6 месяцев. Если за это время специалист не найдет работу, то размер пособия автоматически уменьшается до 850 р. Инвалидам величину выплат по безработице рассчитывают, как и обычным специалистам. Размер выплат Величина пособия по безработице в 2018 году напрямую зависит от размера зарплаты гражданина на предыдущем месте работы. На федеральном уровне ее величина не может превышать 4900 р, но в некоторых областях страны действуют районные коэффициенты. В этих регионах размеры пособия по безработице будут больше, чем установленные законом. Субсидию в 2018 году продолжат начислять в процентах от заработной платы, если были соблюдены следующие условия: гражданин проработал не менее 26 недель по трудовому договору; с момента увольнения прошло меньше 1 года; причиной потери работы не являются противоправные действия гражданина (присвоение имущества, нарушение трудовой дисциплины и т.д). Средний заработок рассчитывается на основании информации за 3 месяца, предоставленной гражданином. Получившуюся сумму умножают на районный коэффициент. К примеру, в Бурятии он составляет 1,3. Если субсидия равна 900 р, то при умножении она увеличится до 1170 р. Бывает так, что сумма материальной помощи по расчетам работников центра занятости получилась 10000 р. Нетрудоустроенный специалист получить выплату такой величины не сможет, т.к. по закону максимальный размер субсидии равен 4900 р. Порядок определения среднедневного заработка Особенности расчета пособия расписаны в постановлении Министерства труда РФ от 12.08.2003. При определении среднедневного заработка учитывается и основной оклад, и иные виды выплат от работодателя. Вознаграждение по итогам одного календарного года рассчитывается не с учетом полной суммы, а в размере 1/12 за каждый месяц работы. При вычислении среднего размера зарплаты берут информацию за 90 дней, предшествующих увольнению. При начислении пособия кроме зарплаты учитывают: надбавки за выслугу лет и иные трудовые достижения; дополнительный доход, полученный из-за сверхурочной работы; премии и гонорары; зарплата в натуральной форме. Субсидии ранее работавшим лицам в первый год Одно из обязательных условий увеличения размера субсидии – наличие непрерывного трудового стажа у специалиста на протяжении 12 месяцев до момента увольнения. Выплата пособия по безработице в 2018 году не претерпит изменений по этому пункту. Первые 3 месяца специалист будет получать 75% от суммы среднемесячного дохода, а последующие 4 месяца – 60%. По прошествии этого временного промежутка часто наступает полугодовой перерыв в выплатах, а затем на протяжении 5 месяцев специалисту начисляют 45% от его зарплаты. Дотации на второй год При втором 12-месячном периоде гражданин получает минимальную субсидию, умноженную на районный коэффициент. К примеру, в Москве этот показатель равен 1,7, а размер месячной материальной помощи составит 2890 р. По истечению второго года гражданина лишат предоставляемой субсидии. Общий период предоставления материальной помощи не может превышать 24 месяца при рассмотрении 36 календарных месяцев. Условия для Москвы Величина выплат определяется средним заработком гражданина за 3 месяца. В Москве пособие по безработице в 2018 году будет увеличенным, потому что региональный коэффициент здесь самый высокий среди всех городов России. Аналогичный показатель при расчете выплат используют власти Санкт-Петербурга. Московские безработные смогут воспользоваться транспортными льготами. Им дополнительно будут доплачивать 1190 р. Максимальный размер социального пособия составит 6940 р, а минимальный – 2890 р. После обращения в Департамент труда и социальной защиты населения гражданин получит статус безработного на 11 день с момента представления всех документов. Первые 10 дней вместе с сотрудниками центра занятости он изучает список актуальных вакансий. При непопулярной специальности физическому лицу будет предложено переобучение. Если за 10 дней поиски места учебы или работы не увенчаются успехом, то гражданину присваивают статус безработного и начинают начислять пособие. Когда выплаты прекращаются После официального трудоустройства гражданин перестает получать пособие по безработице. При регистрации факта смерти физического лица выплата материальной помощи прекращается. Если гражданин более 1 месяца не приходил в центр занятости, то государство перестанет перечислять деньги. Центр занятости может отказаться от предоставления пособия по безработице, если: гражданин отбывает уголовное наказание; физическое лицо приговорили к исправительным работам; при прохождении гражданином официального профессионального обучения или получения дополнительного образования с выплатой регулярного денежного пособия; при предоставлении физическим лицом ложной информации о себе; отказ гражданина от помощи государственных органов в поиске работы. В каких случаях выплаты временно приостанавливают с сохранением статуса При выезде гражданина с места жительства в связи с переобучением или повышением квалификации в учреждениях профессионального образования деньги поступать на его счет не будут. Во время призыва и прохождения обязательной воинской службы физическим лицам пособие не предоставляют, т.к. содержание военнослужащих оплачивается государством. Ограничение распространяется на отпуск по беременности и родам. На срок до 3 месяцев выплаты приостанавливают, если: гражданин отказался от 2 подходящих вариантов работы за время пребывания на бирже труда; физическое лицо отказалось от перепрофилирования или от участия в общественных работах; безработный был уволен с последнего места работы за нарушение трудовой дисциплины и иные действия, обозначенные 35 статьей ТК РФ; гражданин был отчислен с места переобучения; физическое лицо самовольно покинуло обучение по направлению от центра занятости. Как оформить Первым шагом любого человека, решившего получить официальный статус нетрудоустроенного, будет обращение в центр занятости населения по месту своей регистрации. Уполномоченный работник ведомства даст безработному бланк для оформления заявления и список документов, которые нужно представить для получения материальной помощи. После получения всех справок физическое лицо может повторно обратиться к работнику центра занятости. Сотрудник ведомства зафиксирует факт подачи документов, а затем предложит гражданину несколько вариантов работы. Акцент при поиске вакансий работник биржи труда должен делать на образовании, квалификации и трудовом стаже человека. К примеру, если инженеру предлагают устроиться на работу поваром, он вправе отказаться от такого предложения. Часто работников направляют на переобучение, а затем ищут им подходящие вакансии. Если все перечисленные мероприятия не помогли с поиском работы, то специалисту присваивают статус безработного. Куда обращаться Центры занятости населения есть в каждом регионе России. Гражданин, желающий официально стать безработным, должен прийти туда. Специалист, работающий с нетрудоустроенным населением, выдаст физическому лицу список документов, которые нужно будет собрать, чтобы получить пособие. Стать участником государственной программы можно только по месту постоянной регистрации. Если специалист зарегистрирован в Хабаровске, а находится по временной прописке в Москве, то он должен вернуться в свой родной город и там искать работу. Какие документы необходимы Оформление статуса безработного занимает 11 дней. Получить пособие по безработице в 2018 году может физическое лицо, которое признано нетрудоустроенным. Безработный может потратить деньги на коммунальные платежи или собственное пропитание. Решение о регистрации лица в качестве нетрудоустроенного и о выплате денежной компенсации принимается на основании следующих документов: паспорта; заполненного заявления; трудовой книжки или документа, который её заменяет; диплом об образовании и иные документы, подтверждающие квалификацию потенциального работника; справка о среднем заработке за 3 месяца с последнего места работы; СНИЛС (страховой номер индивидуального лицевого счета); ИНН (индивидуальный номер налогоплательщика); номер банковского счета для зачисления денег. |

Глава 1. Теоретические основы спроса и предложения денег

1.1. Понятие спроса и предложения денег

Денежный рынок является частью финансового рынка и отражает спрос на деньги и предложение денег, а также формирование равновесной «цены» денег. Согласно подходам сторонников неоклассической теории денег, величина стоимости денег находится в обратной зависимости от их количества, т.е. чем больше денег в обращении, тем меньше их стоимость.

Кейнсианская теория спроса на деньги - это теория предпочтения ликвидности. Неоклассическая трактовки модели спроса на деньги основана на понятии скорости обращения денег в движении доходов (рис.1).

Рисунок 1 - Кривая спроса на деньги

V = (PxY) / M (1)

где: V-скорость обращения денег;

Р - абсолютный уровень цен;

Y - реальный объем производства;

М - количество денег в обращении.

Если преобразовать формулу этого уравнения:

М = (PxY) / V (2)

Количество денег, находящихся в обращении, равно отношению номинального дохода к скорости обращения денег. Если заменить М в левой части уравнения на параметр Dm - величину спроса на деньги, то получим

Dm = (PxY) / M (3)

Из этого уравнения следует, что величина спроса на деньги зависит от следующих факторов:

- от абсолютного уровня цен. При прочих равных условиях, чем выше уровень цен, тем выше спрос на деньги, и наоборот;

- от уровня реального объема производства. По мере его роста повышаются реальные доходы населения, а значит, людям потребуется больше денег, так как наличие более высоких реальных доходов подразумевает и рост объема сделок;

- от скорости обращения денег.

Спросом на деньги называется общее количество денег, которое желают иметь в данный момент домохозяйства, бизнес, правительство. Спрос состоит из двух частей: спрос на деньги для сделок и спрос на деньги как средство сохранения богатства. Спрос на деньги для сделок обусловлен тем, что населению, предприятиям, правительству нужны деньги для покупки товаров и услуг. Этот спрос зависит от:

- объёма номинального ВВП (чем больше производится товаров и услуг, чем выше цены на них, тем больше нужно денег для обслуживания торговых и платёжных операций, следовательно, спрос на деньги для сделок изменяется пропорционально номинальному ВВП);

- скорости обращения денег (чем она больше, тем меньше денег необходимо для торговых сделок, и наоборот)[1].

Современная теория спроса на деньги отличается от теоретической модели Дж. Кейнса следующими особенностями:

1) рассматривает более широкий диапазон активов, помимо беспроцентного хранения денег и долгосрочных облигаций. Вкладчики могут обладать портфелями как с приносящими процент формами денег, так и с беспроцентными формами денег. Помимо этого они должны обладать иными видами ликвидных активов: средства на сберегательных и срочных счетах, краткосрочные ценные бумаги, облигации и акции корпораций и т. п.;

2) отвергает разделение спроса на деньги на основании трансакционных, спекулятивных мотивов и мотива предосторожности. Процентная ставка влияет как спрос на деньги, вследствие того, что норма процента представляет собой альтернативную стоимость хранения денег;

3) рассматривает богатство как основной фактор спроса на деньги;

4) включает и другие условия, влияющие на желание населения и фирм предпочесть ликвидный актив, например, изменения в ожиданиях: при пессимистическом прогнозе на будущую конъюнктуру величина спроса на деньги будет расти, при оптимистическом прогнозе спрос на деньги упадет;

5) учитывает наличие инфляции и четко разграничивает такие понятия, как реальный и номинальный доход, реальную и номинальную ставку процента, реальные и номинальные величины денежной массы.

Существует и определённый риск, связанный с изменениями курса ценных бумаг. Выбор между деньгами и облигациями и определяет колебания процентной ставки. Повышение уровня процентной ставки приводит к росту спроса на облигации и соответственно (при фиксированном объеме сбережений) сокращению спроса на деньги. И наоборот, снижение уровня процентной ставки сопровождается сокращением спроса на облигации и ростом спроса на деньги.

Таким образом, существует обратная зависимость между спросом на деньги (как средство сохранения богатства) и движением процентной ставки. Графически эта зависимость изображена на рис. 2.

i

Dа

Imin

Количество денег

Рисунок 2 - Спрос на деньги со стороны активов

Нисходящая кривая никогда не будет касаться оси абсцисс, так как существует некоторая минимальная ставка процента imin, при которой неудобства хранения сбережений в форме облигаций не будут компенсироваться доходом на них, и никто не будет предъявлять спрос на облигации.

Спрос на деньги можно получить, суммировав спрос на деньги для сделок Dt и спрос на деньги со стороны активов Da.

Кривая общего спроса Dm (рис. 3) не касается оси абсцисс, потому что норма процента не может упасть ниже минимальной предельной ставки imin. Она не касается и оси ординат, так как составляющая спроса на деньги Dt не зависит от ставки процента[2].

i

Dm

Количество денег

Рисунок 3 - Совокупный спрос на деньги

Итак, главным элементом денежного рынка являются деньги. Они покупаются и продаются на денежном рынке, который включает финансовые институты, обеспечивающие взаимодействие спроса на деньги и их предложение, а так же денежные потоки, входящие и исходящие из этих учреждений. Элементами механизма функционирования денежного рынка являются спрос на деньги, предложение денег и цена денег (процентная ставка).

В структуре денежной массы выделяется активная часть, к которой относятся денежные средства, реально обслуживающие хозяйственный оборот, и пассивная часть, включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами. Особое место в структуре денежной массы занимают так называемые «квазиденьги» (от латинского «quasi» - как будто, почти), т.е. денежные средства на срочных счетах, сберегательных вкладах, депозитивных сертификатах, акциях инвестиционных фондов, которые вкладывают средства только в краткосрочные денежные обязательства.

Совокупность наличных денег (металлические деньги и банкноты) и денег для безналичных расчетов в центральном банке (бессрочные вклады) составляет деньги центрального банка. Их называют также монетарной или денежной базой, так как они определяют суммарную денежную массу в народном хозяйстве.

Денежная масса, которой располагает народное хозяйство для осуществления операций обмена и платежа, зависит от предложения денег банковского сектора и от спроса на деньги, т. е. стремления учреждений небанковского сектора иметь у себя определенную денежную сумму в виде наличных денег или вкладов до востребования[3].

Предложение и спрос на деньги определяют, в основном, объем и конъюнктуру денежного рынка.

Под предложением денег обычно понимают денежную массу в обращении, т. е. совокупность платежных средств, обращающихся в стране в данный момент.

Однако ни среди государственных должностных лиц, отвечающих за регулирование денежного предложения, ни среди экономистов нет единой точки зрения на то, из каких отдельных элементов состоит денежное предложение: разнообразие форм вложения финансовых средств достигло такой степени, что переход от собственных денег (банкноты, вклады до востребования) к ликвидным и полуликвидным формам их размещения совершается незаметно. В результате граница между деньгами и неденежными авуарами теперь не такая четкая, как раньше.

Для характеристики денежного предложения применяются различные обобщающие показатели, так называемые денежные агрегаты. К ним обычно относятся следующие:

1) Агрегат М-1 – «деньги для сделок» - это показатель, предназначенный для измерения объема фактических средств обращения. Он включает наличные деньги (банкноты и разменные монеты) и банковские деньги.

2) Агрегаты М-2 и М-3 включают, кроме М-1, денежные средства на сберегательных и срочных счетах, а также депозитные сертификаты. Эти средства не являются деньгами, поскольку их невозможно непосредственно использовать для сделок купли-продажи, а их изъятие подчинено определенным условиям, однако они сходны с деньгами в двух отношениях: с одной стороны, они могут быть в короткие сроки выброшены на рынок товаров и услуг, с другой - позволяют осуществлять накопление денег. Не случайно их называют «почти деньгами».

3) Наиболее полные агрегаты денежного предложения - L и D. L наряду с М-3 включает прочие ликвидные (легко реализуемые) активы, такие, как краткосрочные государственные ценные бумаги. Они называются ликвидными, так как без особых трудностей могут быть превращены в наличность. Агрегат D включает как все ликвидные средства, так и закладные, облигации и другие аналогичные кредитные инструменты[4].

Агрегаты М-3, L, и D более четко отражают тенденции в развитии экономики, чем М-1: резкие изменения в этих агрегатах часто сигнализируют об аналогичных изменениях в ВНП. Так, быстрый рост денежной массы и кредита сопровождает период подъема, а их сокращение часто сопровождается спадами. Однако большинство экономистов предпочитает использовать агрегат М-1, так как он включает активы, непосредственно используемые в качестве средства обращения.

В различных странах в зависимости от развития финансово-кредитной системы могут быть использованы различные денежные агрегаты.

В зависимости от причин, вызвавших изменение спроса на деньги, могут меняться цели денежно-кредитной политики. Это жесткая или гибкая денежно- кредитная политика либо выбор такого варианта монетарной политики, при котором допускается свободное колебание массы денег в обращении и процентной ставки.

Итак, денежный рынок - это часть финансового рынка, рынок краткосрочных высоколиквидных активов; это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, «цену» денег; это сеть институтов, обеспечивающих взаимодействие спроса и предложения денег. На денежном рынке деньги «не продаются» и «не покупаются» подобно другим товарам. В этом специфика денежного рынка. При сделках на денежном рынке деньги обмениваются на другие ликвидные средства по альтернативной стоимости, измеренной в единицах номинальной нормы процента. Денежный рынок является ключевым звеном системы денежного оборота, посредством которого осуществляется распределение и перераспределение денежных потоков в экономике. На денежном рынке происходит постоянная миграция денежных средств между различными субъектами, возникающая под воздействием сил спроса и предложения на денежные средства.

1.2. Равновесие денежного рынка

В современной рыночной экономике предложение денег создаётся банковской системой: центральным и коммерческими банками страны. Центральный банк выпускает в обращение монеты, бумажные деньги в форме банкнот различного достоинства. Коммерческие банки создают деньги путём предоставления ссуд.

На рис. 4 приведены типичные кривые спроса и предложения денег. Кривая предложения Sm имеет форму вертикальной прямой при допущении, что центральный банк, контролирующих денежное предложение, стремится поддерживать его на фиксированном уровне независимо от изменений номинальной процентной ставки.

Как и на любом рынке, равновесие на денежном рынке имеет место в точке пересечения кривых спроса и предложения. Равновесие на рынке денег означает равенство количества денег, которое хозяйственные агенты хотят сохранить в форме М-1, количеству денег, предлагаемому центральным банком[5].

Рисунок 4 – Кривые спроса и предложения денег

Из анализа графика видно, что население и фирмы будут держать на руках точно 150 млрд руб. лишь при процентной ставке равной 7%. При других ставках процента равновесие невозможно. При более низкой процентной норме процента они будут стараться увеличить количество денег в своих портфелях, тем самым толкая вниз цены на ценные бумаги, а норму процента вверх, достигая тем самым равновесия, и наоборот.

Спрос на деньги должен покрываться их предложением. Оптимальным для денежного рынка является равновесие между спросом и предложением. Графически оно достигается при пересечении кривых Dm и Sm в точке Е. Эта точка определяет равновесную ставку процента iE, т.е. цену денег. Равновесие денежного рынка может нарушаться вследствие изменения как предложения денег, так и спроса на деньги. Процентная ставка, реагируя на эти изменения, восстанавливает равновесие денежного рынка. Предположим, что предложение денег уменьшилось, тогда кривая Sm сдвинется в положение Sm1 (рис.5).

i

Sm1

Sm

Sm2

i1

Е1

iЕ

Е

i2

Е2

Dm

Количество денег

Рисунок 5 - Равновесие денежного рынка. Изменения предложения денег

При ставке процента iE спрос на деньги будет больше предложения. Чтобы получить необходимое количество денег, банки, население начнут продавать облигации. Рост предложения облигаций приведёт к снижению их рыночной стоимости. Чем ниже цена облигаций, тем выше процентная ставка. По мере увеличения процентной ставки будет расти спрос на ценные бумаги и уменьшаться спрос на деньги, что соответствует движению вверх и влево по кривой спроса Dm. Когда ставка процента станет равной i1, денежный рынок достигнет нового положения равновесия в точке Е1.

Увеличение предложения денег сдвигает кривую Sm вправо, в положение Sm2. При существующей ставке процента iE предложение денег будет больше спроса. Пытаясь наиболее эффективно задействовать имеющиеся «лишние» деньги, банки, население начнут покупать облигации. Спрос на них возрастёт, что приведёт к повышению рыночной цены облигаций и соответственно к уменьшению ссудного процента. По мере его снижения будет сокращаться спрос на облигации и увеличиваться спрос на наличные деньги до тех пор, пока денежный рынок не достигнет нового положения равновесия в точке E2 при ставке процента i2.

Теперь допустим, что увеличение ВВП привело к росту спроса на деньги с Dm до Dm1 (рис.6).

Sm

i

i1

Е1

iЕ

Е

Dm1

Dm

Количество денег

Рисунок 6 - Равновесие денежного рынка. Изменения предложения денег

При ставке процента iE спрос на деньги будет больше предложения. Попытка приобрести необходимое количество денег приведёт к продаже облигаций. Рыночная цена ценных бумаг снизится, что обусловит повышение процентной ставки. По мере её роста будет сокращаться спрос на деньги. Этот процесс закончится тогда, когда ставка процента станет равной i1. Новое положение равновесия наступит в точке E1.

Уменьшение спроса на деньги приведёт к сдвигу кривой Dm1 в положениеDm. В этом случае при ставке процента i1 предложение денег будет превышать спрос. Банки, население попытаются избавиться от «лишних» денег, покупая ценные бумаги. Эти действия вызовут рост цен на облигации и снижение процентной ставки, но не смогут изменить количество денег, находящихся в обращении. Равновесие будет достигнуто в точке Е, когда ставка процента станет равна iЕ.

Таким образом, нарушения равновесия на денежном рынке приводят к колебаниям процентной ставки. Изменяясь, она влияет на спрос банков, населения на деньги и восстанавливает равновесие на рынке денег.

На денежную массу влияют два фактора: количество денег и скорость их оборота. Основной фактор, влияющий на денежную массу, - скорость обращения денег, т.е. их интенсивное движение при выполнении ими функций обращения и платежа. Для расчета этого показателя используют косвенные методы, в том числе:

- скорость движения денег в кругообороте стоимости общественного продукта или кругообороте доходов. Этот показатель свидетельствует о связи между денежным обращением и процессами экономического развития;

- оборачиваемость денег в платежном обороте. Этот показатель свидетельствует о скорости безналичных расчетов.

Применяются и другие показатели скорости оборота денег.

На скорость обращения денег влияют общеэкономические факторы, т.е. циклическое развитие производства, темпы его роста, движение цен, а также денежные (монетарные) факторы, т.е. структура платежного оборота (соотношение наличных и безналичных денег), развитие кредитных операций и взаимных расчетов, уровень процентных ставок за кредит на денежном рынке, а также внедрение компьютеров для операций в кредитных учреждениях и использование электронных денег в расчетах. Кроме этих общих факторов, скорость обращения денег зависит от периодичности выплаты доходов, равномерности расходования населением своих средств, уровня сбережения и накопления.

Но так как скорость обращения денег обратно пропорциональна количеству денег в обращении, ускорение их оборачиваемости означает рост денежной массы. Увеличенная денежная масса при том же объеме товаров и услуг на рынке ведет к обесценению, денег, т.е. в конечном итоге является одним из факторов инфляционного процесса.

Центральный банк – основной проводник денежно-кредитного регулирования экономики, являющегося составной частью экономической политики правительства, главными целями которой служат достижение стабильного экономического роста, снижения безработицы и инфляции, выравнивание платежного баланса.

Общее состояние экономики в большей мере зависит от состояния денежно-кредитной сферы. По числу институтов, объему кредитных ресурсов и операций базу всей денежно-кредитной системы составляют коммерческие банки и другие кредитные учреждения. Достаточно отметить, что от 25 до 90% денежной массы в большинстве стран составляют банковские депозиты и лишь 25-20% - банкноты центрального банка. Поэтому, государственное регулирование денежно-кредитной сферы может быть успешным лишь в том случае, если государство через центральный банк способно воздействовать на масштабы и характер операций коммерческих банков.

Высокая стоимость анализа инфляционных процессов, большое число действующих факторов затрудняют выработку правильной денежной политики. Денежно-кредитная политика последних трех лет была направлена на достижение темпов инфляции, наиболее полно отвечающих требованиям растущей экономики, поддержание равновесия на валютном рынке и обеспечение плавной динамики валютного курса рубля. Изменение валютного курса рубля в целом способствовало сохранению конкурентоспособности отечественной продукции, улучшению инфляционных ожиданий и снижению инфляции.

Таким образом, денежный рынок - это сегмент финансового рынка, на котором торгуются финансовые инструменты с высокой ликвидностью и очень коротким сроком обращения. Он используется участниками в качестве средства для получения или предоставления краткосрочных займов на период от нескольких дней до года.

Глава 2. Анализ спроса и предложения денег в Российской Федерации

2.1. Анализ показателей денежного рынка Российской Федерации

Анализируя данные денежного рынка, можно сделать следующие выводы об основных тенденциях развития и регулирования российского денежного рынка. Отметим, что начиная с мирового финансового кризиса 2007 - 2008 гг., последствия которого коснулись и России, происходит консолидация участников денежного рынка практически в каждом его сегменте: банки, инвестиционные компании, управляющие компании ПИФ, страховые компании, НПФ, МФО, КПК и т.д.

Рассмотрим агрегированные показатели структуры денежной массы в РФ за 2007 - 2017 гг., являющиеся основными макроэкономическими индикаторами, на примере данных таблицы 1.

Таблица 1 - Денежная масса и структура денежной массы в РФ за период с 2007 по 2017 гг.

|

Год |

Денежный агрегат М0 |

Денежный агрегат М1 |

Денежный агрегат М2 |

Денежная масса в национальном определении |

|

2007 |

1765,8 |

3651,4 |

5417,1 |

9068,5 |

|

2008 |

2450,7 |

5523,7 |

7974,4 |

13498,1 |

|

2009 |

3373,4 |

8382,6 |

11756,0 |

20138,6 |

|

2010 |

3793,1 |

9046,2 |

12839,2 |

21885,4 |

|

2011 |

3600,1 |

10113,2 |

13713,3 |

23826,5 |

|

2012 |

4621,5 |

13643,5 |

18264,9 |

21908,4 |

|

2013 |

5475,2 |

11354,1 |

10565,9 |

21920,0 |

|

2014 |

5975,4 |

12459,4 |

12621,2 |

25080,6 |

|

2015 |

6564,1 |

14092,0 |

15075,3 |

29167,3 |

|

2016 |

6920,0 |

14789,5 |

15836,1 |

30625,6 |

|

2017 |

6786,9 |

14891,7 |

17967,9 |

32859,6 |

За последние годы характеристики денежной массы претерпели значительные изменения.

Как видно из таблицы 1, денежный агрегат М0, который представляет собой наличные деньги в обращении, с 2007 г. по 2017 г. стремительно увеличивался, что означало увеличение объема денег, выпущенных ЦБ РФ. Однако, в период с 2010 г. по 2011 г. выявился незначительный спад данного показателя на 5, 1%.

Показатель М1 (агрегат M0 + средства предприятий в банках и т.д.) и М2 (агрегат M1 + депозиты населения в банках) имели тенденцию к увеличению в течение рассмотренных лет, но с 2008 г. до 2009 г. уменьшились на 16, 8% и на 42, 2%.

Что касается денежной массы в национальном определении, то она, равносильно М1 и М2, в период с 2008 г. по 2011 г. уменьшилась на 31, 3%, затем ситуация стабилизовалась[6].

Резкий скачок и падение всех показателей связано не только с уменьшением объема наличных денег в обращении, но и с сокращением объема депозитов населения, предприятий и организации на расчетных счетах в банках. Стоит отметить, что среди безналичных и наличных денег преобладают безналичные.

Рассматривая динамику денежного обращения, целесообразным будет анализ взаимосвязи между скоростью обращения денежной массы и различными экономическими показателями.

Таблица 2 - Показатели денежного обращения в РФ с 2007 по 2017 гг.

|

Год |

Денежный агрегат М2 |

ВВП |

Наличные деньги в обращении |

Скорость обращения денежной массы |

Темп роста скорости обращения денег |

|

2007 |

5417,1 |

21609,8 |

1765,8 |

3,98 |

2,37 |

|

2008 |

7974,4 |

26917,2 |

2450,7 |

3,37 |

1,82 |

|

2009 |

11756,0 |

33247,5 |

3373,4 |

2,82 |

2,21 |

|

2010 |

12839,2 |

41276,8 |

3793,1 |

3,21 |

1,82 |

|

2011 |

13713,3 |

38807,2 |

3600,1 |

2,83 |

1,53 |

|

2012 |

18264,9 |

46308,5 |

4621,5 |

2,54 |

4,29 |

|

2013 |

10565,9 |

55967,2 |

5475,2 |

5,29 |

3,92 |

|

2014 |

12621,2 |

62176,5 |

5975,4 |

4,92 |

3,39 |

|

2015 |

15075,3 |

66190,1 |

6564,1 |

4,39 |

3,51 |

|

2016 |

15836,1 |

71406,4 |

6920,0 |

4,51 |

2,68 |

|

2017 |

17967,9 |

66281,3 |

6786,9 |

3,68 |

- |

Из таблицы 2 видно, что за рассмотренный период характеристика скорости обращения денежной массы имела тенденцию к значительному спаду. В период с 2005 по 2010 гг. и с 2011 по 2015 гг. она снизилась на 63,5% и 69,6% соответственно.

Что касается темпов роста скорости обращения денег, то с 2005 по 2009 гг. показатели были скачкообразными, однако с 2010 г. произошло значительное падение на 62, 6%. Следовательно, динамика данных показателей свидетельствует о снижении оборачиваемости денежных агрегатов, т. е. снижения их ликвидности.

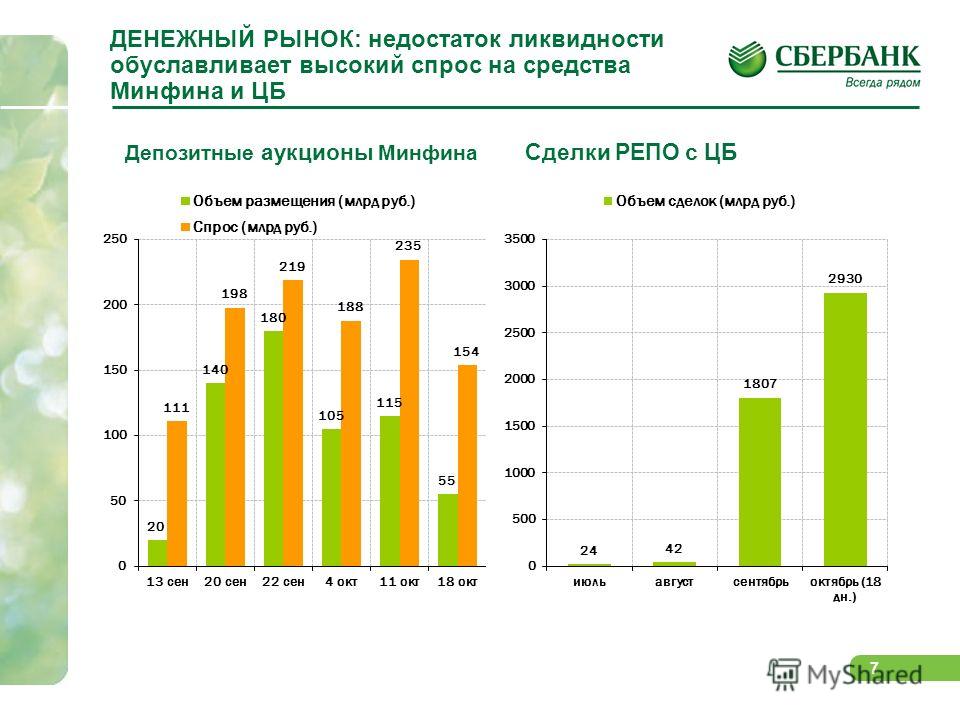

Объем сделок на денежном рынке России указанна рисунке в Приложении.

Некоторое снижение наличных денег в обращении в структуре денежной массы говорит о незначительном уменьшении инфляционного давления со стороны совокупного спроса.

Также можно сделать вывод о том, что безналичные средства будут превышать наличные на 10-15%. Подобное нерациональное соотношение этих двух сфер отрицательно влияет на денежное обращение в целом, ведь большая часть наличных денег не участвует в банковском обороте, в отличие от безналичных средств. Это явление подрывает устойчивость банковской системы, следовательно, происходит сокращение наличных денег в кредитной сфере.

Можно заметить, что за несколько лет динамика денежной массы подверглась изменениям. Можно проследить заметное увеличение с 2011 по 2017 года денежной массы (М2). Но также заметно сокращение удельного веса (М0) на 5,2 %, что означает уменьшение объёма денег, выпущенных Центральным Банком РФ. В таблице хорошо заметно, что наличные деньги составляют наименьшую часть.

По оценке Банка России, процесс восстановления кредитной активности в 2017 г. в целом был сбалансированным.

При этом рост денежного предложения в целом соразмерен увеличению экономической активности и не создает дополнительных проинфляционных рисков. С учетом этого Банк России сохраняет прогноз динамики денежной массы на 2017 г., а также среднесрочные прогнозы денежного предложения и кредита.

В развитой рыночной экономике безналичное обращение превышает наличное обращение. По сравнению с 2015 годом на сегодняшний день безналичное обращение увеличилось на 6213,4 млрд руб. Наличное обращение тоже подверглось увеличению, хоть и такому значительному, на 1284,6 млрд руб.

Отмечая в целом позитивное развитие современной российской экономики и денежного рынка, следует отметить, что в работах российских исследователей справедливо указывается на такие риски интеграции российского денежного рынка в мировую денежную систему, как преобладание краткосрочной инвестиционной ориентации в деятельности финансового сектора. Это обстоятельство объясняется следующими причинами:

- отсутствием государственной программы выхода финансового сектора из затяжного экономического кризиса, включая текущий долговой европейский кризис, а также частой сменой приоритетов в денежно-кредитной политике государства;

- отсутствием практического опыта формирования инвестиционной политики в финансовой сфере с учетом зарубежного инструментария и передовых подходов инвестиционного менеджмента.

С целью преодоления этих негативных тенденций, не способствующих процессу создания в России современной рыночной экономики, следует активнее совершенствовать теоретические аспекты оценки инвестиционного процесса, оказывающего стимулирующее воздействие на денежный рынок. Такая опережающая целевая установка должна осуществляться, исходя из научно выверенной экстраполяции экономической ситуации и объективного понимания финансового положения инвесторов, с использованием научных данных, практического опыта и управленческих навыков. Одной из причин неравномерно развития экономики нашей страны многие эксперты считают несовершенство российского законодательства, которое не может гарантировать безопасности инвестиций в различные отрасли экономики.

Требуется принятие стратегических решений для ликвидации недостатков регулирования денежной сферы. Государство в качестве главного оператора финансового рынка должно осуществлять мониторинг его состояния и активно содействовать его развитию.

Таким образом, развитие денежного рынка в России имеет перспективные направления, связанные как с развитием существующих, так и появлением новых услуг, которые могут быть востребованы юридическими и физическими лицами. Отметим, что в ряде случаев российский рынок остается закрытым для иностранных компаний, которые готовы предоставить более широкий спектр финансовых услуг на более выгодных условиях. С другой стороны, одной из причин привлекательности российского рынка для большинства зарубежных компаний является возможность быстрого обогащения путем проведения различных спекуляций в разных областях экономики.

2.2. Пути совершенствования равновесия на рынке денег Российской Федерации

Развитие денежного рынка Российской Федерации является одним из приоритетных направлений деятельности Банка России. Эффективная работа финансового рынка способствует экономическому росту страны и повышению качества жизни граждан. Развитый денежный рынок обеспечивает работоспособность каналов трансмиссионного механизма денежно-кредитной политики и, как следствие, определяет эффективность мер Банка России по достижению целевых показателей инфляции[7].

Реализация целей развития российского денежного рынка возможна при условии обеспечения стабильности его функционирования. Стабильность денежного рынка Российской Федерации выражается в бесперебойной реализации денежной системой своих функций, а также минимизации негативного влияния шоков на экономику. Инфраструктура, качество регулирования и надзора за финансовыми посредниками и наличие у Банка России инструментария воздействия на рыночные процессы в целях предупреждения и ограничения последствий внешних и внутренних шоков оказывают существенное влияние на финансовую стабильность. В то же время фактическое обеспечение Банком России финансовой стабильности снижает риски инвестирования и проведения операций на денежном рынке, что позволяет участникам рынка увеличивать объемы сделок и, как следствие, повышать доступность финансовых услуг и отдачу на капитал.

Для достижения указанных целей Банк России определил мероприятия, реализацию которых необходимо осуществить в среднесрочном периоде и частично в долгосрочной перспективе. Эти мероприятия сгруппированы по следующим десяти основным направлениям развития денежного рынка:

- обеспечение защиты прав потребителей финансовых услуг и повышение финансовой грамотности населения Российской Федерации;

- повышение доступности финансовых услуг для населения и субъектов малого и среднего предпринимательства;

- дестимулирование недобросовестного поведения на денежном рынке;

- повышение привлекательности для инвесторов долевого финансирования публичных компаний за счет улучшения корпоративного управления;

- развитие рынка облигаций и синдицированного кредитования;

- совершенствование регулирования денежного рынка, в том числе применение пропорционального регулирования, оптимизация регуляторной нагрузки на участников денежного рынка;

- повышение квалификации лиц, профессиональная деятельность которых связана с денежным рынком;

- стимулирование применения механизмов электронного взаимодействия на денежном рынке;

- международное взаимодействие в области выработки и внедрения правил регулирования глобального денежного рынка;

- совершенствование инструментария по обеспечению стабильности денежного рынка[8].

Для реализации мероприятий Банк России совместно с Правительством Российской Федерации разработает план мероприятий (дорожную карту) по развитию денежного рынка Российской Федерации на среднесрочный период. Кроме того, в целях детализации мероприятий, предусмотренных данным документом, Банк России будет разрабатывать дорожные карты и размещать их на своем официальном сайте в информационно-телекоммуникационной сети Интернет. Указанные дорожные карты будут включать в себя конкретизированные действия и задачи Банка России на каждый календарный год.

Способом оптимизации денежного рынка в России может служить централизация обработки денежной наличных средств для уменьшения операционных расходов. Увеличение себестоимости обработки наличности, рост заработной платы, стоимости технических средств вызывают необходимость автоматизации процесса пересчета денег, проверки их подлинности, уменьшения ручного труда и т.д. Сокращение затрат, которые связаны с обработкой наличности - одна из основных задач ЦБ.

В настоящее время внимание ЦБ и производителей денежных знаков сосредоточено на:

- будущем усовершенствовании потребительских свойств банкнот с помощью улучшения бумажных и полимерных видов подложек на основе заимствования лучших качеств тех и других;

- уменьшения издержек по производству денежных знаков;

-разработке новейших защитных признаков монет[9].

Банк России старается минимизировать риски, связанные с организацией наличного денежного обращения. Для этого устанавливаются правила обработки, транспортировки и хранения денежной наличности для учреждений Банка России и кредитных организаций.

В сфере наличного денежного обращения нужно стремиться к усовершенствованию защиты денежных знаков.

Плюс ко всему, необходимым является и проведение социологических исследований и социологических опросов в области формирования банкнотно-монетного ряда, чтобы увеличить оптимизацию и сократить издержки на выпуск денежных знаков.

Для минимизации риска появления поддельных денежных знаков в обращении Банк России должен совершенствовать работу по защите денежных знаков от подделки. Например, разработка банкнот с обновленным набором элементов защиты. В результате таких модификаций количество поддельных денежных знаков Банка России за последние шесть лет снижается.

Несмотря на достаточно позитивную динамику развития инфраструктуры безналичных платежей, тем не менее, подавляющее большинство розничных трансакций в России до сих пор совершается наличными деньгами. Это связано с тем, что наличные деньги имеют ряд преимуществ, которые еще долгое время не позволят заменить их электронными аналогами.

Однако темпы роста количества держателей карт недостаточно высоки, и в большинстве случаев (82,5% пользования банковской картой в 2012 г.) карты используются для снятия наличных денег через банкоматы. При этом Россия занимает первое место в мире по количеству банкоматов на 1000 человек. Этот показатель в очередной раз иллюстрирует неготовность российских граждан использовать безналичные средства платежа[10].

Банк России заинтересован в увеличении доли безналичных расчетов, однако он не способен преодолеть эту проблему в одиночку. Например, вероятность владения банковской картой зависит от уровня доходов населения, для увеличения которых необходимо вмешательство государства. Только комплексное поступательное развитие всех регионов страны обеспечит, в том числе и рост безналичных расчетов.

Реактивный подход (направлен на последовательное гармоничное развитие ситуации): Совершенствование инфраструктуры безналичных платежей; Стимулирование безналичных платежей в торговых сетях; Повышение финансовой грамотности населения (проведение конференций, семинаров, консультаций по экономическим вопросам).

Проактивный подход (предлагает разработать ряд мер и механизмов к ускоренному развитию безналичного оборота): Ограничение наличных расчетов, совершаемых населением в торгово-сервисных предприятиях, суммой в 600 тыс. рублей; Обязательство переводить заработную плату, пособия, пенсии на банковскую карту.

По мнению ЦБ РФ, применение административных мер, в частности ограничение суммы наличных расчетов, нарушает права граждан на приобретение товаров и услуг. Целесообразнее создать благоприятные условия для расширения безналичных платежей, а не применять запреты. Мы, в свою очередь, полностью согласны с таким мнением.

Наличное денежное обращение будет продолжать занимать ведущие позиции в системе розничных расчетов России. Неразвитость инфраструктуры, особенности менталитета наших граждан еще долго не позволят стране полностью перейти к безналичным платежам. Поэтому Банк России продолжает уделять внимание реорганизации НДО, переходя к частично децентрализованной операционной модели: применение аутсорсинга, оптимизация внутренней деятельности ЦБ, снижение рисков в сфере НДО.

Однако развитие системы безналичных расчетов является важной задачей ЦБ. Она позволит снизить уровень теневой экономики РФ, увеличить количество собираемых налогов.

В целях совершенствования денежной системы РФ Банк России должен:

- разрабатывать систему валовых счетов для проведения крупных, срочных, приоритетных платежей, осуществляемых в режиме реального времени; совершенствовать тарифную политику;

- осуществлять разработку и внедрение унифицированных форматов электронных документов, используемых при проведении расчетов; предпринимать меры по совершенствованию регулирования действующих в стране частных платежных систем; для сокращения денежного оборота продолжить работу по развитию правовой и методологической базы, способствующей внедрению безналичных инструментов платежа с использованием специальных средств, базирующихся на современных информационных технологиях; поддерживать инициативы кредитных организаций по созданию клиринговых систем, которые могут предоставлять дополнительные платежные услуги с использованием платежных карт;

- способствовать развитию и расширению применения документарных форм расчетов, включая аккредитивы[11].

Таким образом, денежное обращение в России, устойчивость денежной системы и меры воздействия на нее с помощью различных рычагов денежно-кредитной политики зависят от внутриэкономического развития страны, ее места в мировом хозяйстве и мировой торговле, исторических, политических условий, финансовых процессов и возможностей, определяющих уровень стабильности страны в целом.

Заключение

Из вышесказанного можно сделать вывод, что денежный рынок - это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, «цену» денег; это сеть институтов, обеспечивающих взаимодействие спроса и предложения денег. На денежном рынке деньги не «продаются» и «не покупаются» подобно другим товарам. В этом специфика денежного рынка. При сделках на денежном рынке деньги обмениваются на другие ликвидные средства по альтернативной стоимости, измеренной в единицах номинальной нормы процента.

Денежный рынок формируется и функционирует в связи с денежно-кредитной политикой. Воздействие на денежный рынок представляет иерархию целей, применимых в каждодневных операциях на открытом рынке или более долгосрочные воздействия на такие параметры, как количество денег, находящихся в обращении.

Денежный рынок управляется центральным финансовым институтом посредством операций на открытом рынке, изменение учетных ставок, уровня обязательных резервов, что по-разному оценивается в теориях.

Под предложением денег обычно понимают денежную массу в обращении, т.е. совокупность платежных средств, обращающихся в стране в данный момент. Спрос на деньги должен покрываться их предложением. Оптимальным для денежного рынка является равновесие между спросом и предложением. Денежная масса - это совокупность наличных и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг в народном хозяйстве, которым располагают частные лица, институциональные собственники и государство.

Для измерения количества денег денежную массу разбивают на несколько групп, которые называют денежными агрегатами М1, М2, М3, группирующими различные платежные и расчетные средства по степени их ликвидности, причем каждый последующий агрегат включает в себя предыдущий.

Таким образом, денежный рынок считается важнейшим институтом экономики. Всестороннее исследование взаимодействия его сегментов является важной научным задачей, ведь внутренний валютный, фондовый, денежный и товарный рынки являются индикаторами развития всей российской экономики. Глубокие изменения, происходящие в денежных отношениях в последнее время, происходят очень быстро. Катализатором этих изменений стал финансово-экономический кризис, а мировая экономика еще окончательно не преодолела все его последствия. Зато очевидными стали те изменения в плоскости государственного регулирования экономики, ее денежной сферы, необходимость которых уже окончательно созрела.

Характерной особенностью современного развития мировой экономики является процесс глобализации, который заключается в поэтапном формировании целостного и взаимосвязанного всемирного хозяйства, отдельные звенья которой органично сочетаются финансово-экономическими, производственно-техническими и другими связями. Россия является участницей глобализационных процессов, происходящих в мировой экономике. Динамика показателей денежных потоков, которые формируются и в России, показывают то, что денежный рынок страны развивается достаточно интенсивно и соответственно требует совершенствования системы управления растущими денежными активами страны.

Параметры денежной программы не являются жестко заданными и могут быть уточнены в соответствии со складывающейся макроэкономической ситуацией, изменением влияния ключевых внутренних и внешних факторов на состояние денежно-кредитной сферы. Банк России при реализации денежно-кредитной политики будет учитывать возможные риски и адекватно реагировать на них путем использования инструментов, имеющихся в его распоряжении.

Список использованной литературы

- Закон РФ от 2 декабря 1990 г. № 395-I «О банках и банковской деятельности» (в ред. от 30.09.2018 г.) // Ведомости съезда народных депутатов РСФСР. - 1990. - № 27. - Ст. 357.

- Федеральный закон РФ от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (в ред. от 23.07.2018 г.) // Собрание законодательства РФ. - 2002. - №86. - Ст.3278.

- Деньги, кредит, банки: учебник для ВУЗов/ под ред. Е.Ф. Жукова, Л.М.Максимовой и др. – М.: ЮНИТИ-ДАНА, 2013. – 653 с.

- Деньги, кредит, банки: учебное пособие / под ред. Н.Е. Титовой, Ю.П. Кожаева. – М.: Гуманитарный изд.центр ВЛАДОС, 2014. – 484 с.

- Живалов В. Финансовые потоки в российской экономике. - М.: Экономика, 2015. – 127 с.

- Завгородняя Т.В., Завадская В.В. Проблемы развития и особенности денежного обращения. - Омск, 2016. – 115 с.

- Звонова Е.А., Топчий В.Д. Деньги, кредит, банки: учебник и практикум. – М.: Юрайт, 2016. - 455 c.

- Лаврушин О.И. Деньги, кредит, банки: учебное пособие. - М.: Кнорус, 2015. – 396 с.

- Леонтьев В.Е. Финансы. Деньги, кредит и банки: учебник. - М.: ИВЭСЭП, 2015. – 503 с.

- Мишкин Ф. Экономическая теория денег, банковского дела и финансовых рынков: учеб. пособие. - М.: Аспект Пресс, 2014. - 820 с.

- Ананьев Д.Н. Денежная система России: итоги и перспективы развития // Деньги и кредит. - 2016. - №2. - С.3-8.

- Алешина А. Системный риск на денежных рынках // Общество и экономика. - 2017. - № 6. - С. 48-66.

- Андриевский Н. Денежные рынки // Экономическое развитие России. - 2015. - № 2. - С. 76-82.

- Анькина А.А., Бойко И.О. Анализ денежной системы России // Молодой ученый. - 2016. - №10. - С. 603-607.

- Баканаев И.Л., Цокаева Л.А., Мовтигова М.А. Роль денежного рынка в развитии РФ // Молодой ученый. - 2016. - №3. - С. 457-459.

- Блуцевская Ю.А. Финансовые потоки между основными секторами экономики // Вопросы экономики. - 2015. - №6. – С.34-36.

- Васильева М.В. Стратегические направления и ориентиры развития денежного рынка России // Национальные интересы: приоритеты и безопасность. - 2013. - № 2. - С. 35–39.

- Данилов Ю. Совершенствование стратегического планирования развития денежного рынка Российской Федерации // Экономическое развитие России. - 2017. - Т.24, № 3. - C. 52-62.

- Евлахова Ю.С. Развитие системы принципов регулирования финансовых институтов на денежном рынке // Финансовый бизнес. - 2016. - № 5. - С. 72-77.

- Завгородняя В.В. Методологические подходы к определению стабильности денежной системы // Евразийское Научное Объединение. 2015. Т. 2. № 10 (10). С. 115-117.

- Кубасская О.В. Развитие денежного рынка России, проблемы и перспективы // Молодой ученый. - 2014. - №8. - С. 508-511.

- Салманов О.Н., Заернюк В.М., Лопатина О.А. Особенности функционирования каналов денежно-кредитной трансмиссии до и после финансового кризиса // Экономический анализ: теория и практика. - 2017. - Т. 16. - № 7 (466). - С. 1317-1336.

- Седова Е.А. Анализ динамики денежной массы российской экономики // Научное сообщество студентов XXI столетия. Экономические науки: сб. ст. по мат. LXI междунар. студ. науч.-практ. конф. – 2018. - № 1(61). – С.122-125.

- Официальный сайт Центрального Банка Российской Федерации URL: http://www.cbr.ru/ (дата обращения: 27.09.2018).

Приложение

Рисунок – Объем сделок на денежном рынке России

-

Лаврушин О.И. Деньги, кредит, банки: учебное пособие. М.: Кнорус, 2015. С.219. ↑

-

Леонтьев В.Е. Финансы. Деньги, кредит и банки: учебник. М.: ИВЭСЭП, 2015. С.342. ↑

-

Деньги, кредит, банки: учебное пособие / под ред. Н.Е. Титовой, Ю.П. Кожаева. М.: Гуманитарный изд.центр ВЛАДОС, 2014. С.153. ↑

-

Леонтьев В.Е. Финансы. Деньги, кредит и банки: учебник. М.: ИВЭСЭП, 2015. С.347. ↑

-

Деньги, кредит, банки: учебник для ВУЗов/ под ред. Е.Ф. Жукова, Л.М.Максимовой и др. М.: ЮНИТИ-ДАНА, 2013. С.272. ↑

-

Седова Е.А. Анализ динамики денежной массы российской экономики // Научное сообщество студентов XXI столетия. Экономические науки: сб. ст. по мат. LXI междунар. студ. науч.-практ. конф. 2018. № 1(61). С.122. ↑

-

Баканаев И.Л., Цокаева Л.А., Мовтигова М.А. Роль денежного рынка в развитии РФ // Молодой ученый. 2016. №3. С. 457. ↑

-

Кубасская О.В. Развитие денежного рынка России, проблемы и перспективы // Молодой ученый. 2014. №8. С. 509. ↑

-

Александрова Л.С. Обращение наличных денег // Банковские услуги. 2014. №7. С. 65. ↑

-

Никонова Ю.С., Власенко Р.Д. Анализ структуры и динамики денежной массы России // Молодой ученый. 2016. №10. С. 797. ↑

-

Салманов О.Н., Заернюк В.М., Лопатина О.А. Особенности функционирования каналов денежно-кредитной трансмиссии до и после финансового кризиса // Экономический анализ: теория и практика. 2017. Т. 16. № 7 (466). С. 1317. ↑

- Управление рисками в денежных потоках

- Теоретические основы сохранения качества продовольственных товаров

- Ассортиментная политика предприятия

- Общие понятия человеческих потребностей

- Принципы и основания наследования (Генезис возникновения, понятие принципов наследственного права)

- Политические режимы и их виды

- Теоретические основы мерчендайзинга системы активного продвижения товара к покупателю в организации коммерческой деятельности

- Сущность и функции негосударственного пенсионного фонда

- Понятие и сущность финансирования

- Теоретические аспекты деятельности управленческих команд на предприятии

- Понятие, индивидуализирующие признаки и виды физических лиц

- Современная бюджетная политика