Управление рентабельностью на предприятии (Понятие и виды показателей рентабельности)

Содержание:

Введение

В нынешних условиях большое значение приобретает оценка экономической эффективности деятельности предприятий, в которой заинтересованы все участники хозяйственных отношений. Очевидно, что инвесторы при принятии решений рассчитывают на то, что каждый вложенный в ту или иную компанию рубль, будет использоваться с максимально возможной эффективностью. Поэтому практика управления современными предприятиями показывает, что ключевым фактором, который позволяет с позиции собственника судить об эффективности деятельности предприятия, является показатель рентабельности предприятия.

Управление рентабельностью предприятия является существенным элементом финансового менеджмента и применяется не только для оценки финансового состояния предприятия, но и для принятия управленческих решений. Однако одного умения реально оценивать финансовые результаты недостаточно для успешного функционирования предприятия и достижения им поставленной цели. Конкурентоспособность предприятию может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся в его распоряжении.

Анализ рентабельности предприятия является важнейшей характеристикой экономической деятельности предприятия и финансово-экономического благополучия, обеспечивает предприятию возможности самофинансирования, расширенного воспроизводства, удовлетворения материальных ценностей и социальных потребностей собственника капитала и работников предприятия, на основе налога на прибыль обеспечивается формирование бюджетных доходов, характеризует степень деловой активности и финансового благополучия.

Сказанное выше позволяет заключить, что данная тема исследований имеет актуальность и практическую значимость, что и послужило основанием для ее выбора.

Целью работы является систематизация теоретических аспектов управления рентабельностью, изучение аналитических сведений практической деятельности ООО «Техно-цепь», а также выявление направлений увеличения рентабельности анализируемого предприятия.

Основными задачами представленной работы выступают:

Объектом исследовании является хозяйственная деятельность ООО «Техно-цепь».

Предметом исследования является управление показателями рентабельности предприятия.

В ходе исследования применялись методические приемы анализа хозяйственной деятельности (способы сравнения, способы измерения влияния факторов при детерминированном анализе и т.п.) совокупности аналитических сведений о деятельности исследуемого предприятия в динамике за 3 года (бухгалтерский баланс, отчет о прибылях и убытках, документация экономического отдела). Методы исследования данной работы используют табличные и графические способы выражения информации.

Период исследования 2013-2015 гг.

Информационной базой работы послужила бухгалтерская и финансовая отчетность ООО «Техно-цепь».

Работа состоит из введения, трех глав, заключения, списка литературы, приложений.

1. Теоретические основы управления рентабельностью на предприятии

1.1. Понятие и виды показателей рентабельности

В экономической литературе дается несколько понятий рентабельности. Так, одно из его определений звучит следующим образом: рентабельность (от нем. rentabel – доходный, прибыльный) представляет собой показатель экономической эффективности производства на предприятиях, который комплексно отражает использование материальных, трудовых и денежных ресурсов [1].

По мнению Е.И. Шохина, рентабельность – показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы[2]. Так или иначе, рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска. Более рискованные инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Так как капитал всегда приносит прибыль, для измерения уровня доходности прибыль, как вознаграждение за риск, сопоставляется с размером капитала, который был необходим для образования этой прибыли.[3]

Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия. При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.[4]

Рентабельность – один из основных стоимостных качественных показателей эффективности производства на предприятии, характеризующий уровень отдачи затрат и степень средств в процессе производства и реализации продукции (работ, услуг)[5].

Структура показателей рентабельности в общем и целом представляет собой отношение прибыли (как экономического эффекта деятельности) к ресурсам или затратам, т.е. в любом рассматриваемом показателе рентабельности прибыль выступает в качестве одного из составляющих факторов. Исходя из этого, для определения «качества» показателей рентабельности необходимо исследовать «качество» прибыли как количественного показателя, прямо пропорционально влияющего на рентабельность, определив за счет какой (основной или прочей) деятельности получена данная прибыль.[6]

Существует 6 групп рентабельности:

Первая группа показателей показывает соотношение и формирование эффективности функционирования различных сфер экономики. Ее роль заключается в обеспечении социально-экономической ориентации, выбора направлений движения и перелива капитала из малоприбыльных и убыточных сфер в более доходные. Реальный процесс инвестиций строится на механизме расчета средних норм рентабельности предпринимательской деятельности с учетом конкретных специфических особенностей социально-экономического развития того или иного субъекта.[7]

Вторая группа представлена множеством параметров в зависимости от разнообразия используемых ресурсов экономического субъекта.

Третья группа охватывает параметры рентабельности затрат или издержек производства и реализации. Показатели могут быть исчислены применительно к отдельным элементам затрат (потребленные основные средства, материалы, сырье и так далее) и себестоимости в целом. Наибольшее применение получили рентабельность изделия и продукции.[8]

Четвертая группа показателей формируется в зависимости от разновидностей получаемого эффекта-прибыли (убытка). Последняя имеет несколько видов, в том числе: прибыль одного изделия, прибыль выпуска изделия, прибыль товарной продукции, прибыль реализованной продукции, прочая прибыль, прибыль года, чистая прибыль.

Особую роль в финансовом менеджменте играет пятая группа рентабельности, отражающая различные управленческие фазы предпринимательской деятельности: плановую, текущую и заключительную. Наибольшие значение и сложность представляют расчеты плановых показателей. От степени их обоснованности и достоверности зависят как принятие решения о реализации инвестиционных проектов, так и конечные результаты предпринимательской деятельности.[9]

Последняя шестая группа показателей рассчитывается в зависимости от сроков функционирования экономических субъектов: день, неделя, месяц, полугодие, год. Эти параметры необходимы при финансовом анализе состояния и перспектив развития как отдельных сторон, так и предпринимательской деятельности в целом.

Комплексное использование рассмотренных выше параметров рентабельности должно стать неотъемлемой составной частью финансового менеджмента всех экономических субъектов. При этом неотъемлемым условием полноценного анализа рентабельности в современных условиях является компьютерная обработка всех социально-экономических и производственных параметров информационно нормативной системы функционирования организаций.[10]

В.В. Ковалев различает две группы показателей рентабельности:

1) рентабельность как показатель отношения прибыли и ресурсов;

2) рентабельность как отношение прибыли и совокупного дохода в виде выручки от продажи товаров, работ, услуг[11].

О.В. Ефимова представляет группировку показателей рентабельности в соответствии с видами деятельности организации: текущая, инвестиционная и финансовая. Также выделен один обобщающий показатель, который наиболее полно характеризует эффективность деятельности организации - это показатель рентабельности собственного капитала. Показатели, которые выделяются автором в соответствии с видами деятельности, рассмотрены с точки зрения их влияния на обобщающий показатель. В текущей деятельности выделяются такие показатели, как: рентабельность активов, рентабельность оборотных активов, рентабельность продаж и рентабельность расходов. В инвестиционной деятельности выделяются рентабельность инвестиций, рентабельность владения инвестиционным инструментом и внутренний показатель доходности инвестиций. Показатели рентабельности совокупных вложений капитала, цены заемного капитала и эффект финансового рычага (отношение заемного капитала к собственному) составляют третью группу показателей - доходность финансовой деятельности[12].

А.Д. Шеремет выделяет рентабельность активов с детализацией на внеоборотные, оборотные и чистые активы и рентабельность продаж[13].

Г.В. Савицкая говорит о том, что существуют только два типа показателей рентабельности. Благодаря показателям первого типа оценивают рентабельность по отношению к продажам, а показатели второго типа - по отношению к инвестициям и, соответственно, выделяет показатели рентабельности продаж и рентабельности инвестиций[14].

Исходя из определения финансовой деятельности, данного в первой главе настоящей работы, предлагаем следующую группировку показателей рентабельности:[15]

- рентабельность чистых и совокупных активов как один из основных показателей эффективности финансово-хозяйственной деятельности организации;

- рентабельность оборотных активов;

- рентабельность совокупного капитала;

- рентабельность продаж;

- рентабельность расходов.

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

1.2. Методы управления рентабельностью

Учитывая особенности расчета показателя, управление рентабельностью связано с управлением прибылью и управлением базой формирования прибыли.[16]

Так как в расчете любого показателя рентабельности принимает участие прибыль, то основными методами управления рентабельностью предприятия являются:

1. Метод оптимизации затрат.

Для того чтобы эффективно управлять затратами предприятия, руководители принимают меры, которые касаются сокращения затрат на закупку материалов, оплату труда, экспедиционные услуги и прочее. Как правило, расходы на сырье и материалы значительны и очень важны для производства. Руководители держат под контролем, чтобы меры по их сокращению не привели к ухудшению качественных характеристик продукции.[17]

Реальная оптимизация постоянных затрат предполагает сокращение и удержание темпов роста расходов, которые напрямую не влияют на производственный процесс. Подобных результатов добиваются с помощью лимитно-контрольных карт. Это документ, с помощью которого фиксируются данные о расходах того или иного подразделения предприятия по конкретной статье. Для управления постоянными затратами, которые не относятся к основной деятельности, также используется метод проектного управления, где каждое новое изделие рассматривается как отдельный проект со своим бюджетом.[18]

- Метод увеличения объема продаж.

Повышения эффективности продаж добиваются в результате:[19]

- Оптимизации ассортимента продукции.

Для большинства предприятий основной резерв оптимизации заложен в сокращении ассортиментного ряда. Если исключить из ассортимента нерентабельные и малорентабельные товары, то это может позволить предприятиям увеличить общую рентабельность на 30—50%.

- Оптимизации ценовой политики.

Оптимизация ценовой политики осуществляется путем предварительного расчета объема дохода от продаж для получения необходимого размера чистой прибыли, анализа предложений конкурентов, расчета исходя из этого наценки на продукцию, определения размеров скидок для различных категорий покупателей.

- Оптимизации маркетинговой деятельности.

Оптимизации маркетинговой политики необходима для увеличения объема реализации выпущенной продукции и расширения рынка сбыта продукции. Для этого маркетологами предприятия проводятся маркетинговые исследования для выхода на новые, более перспективные рынки; улучшается организация политики коммуникаций, а именно, расширяются объемы рекламы для информирования потребителей и убеждения их приобрести продукцию именно этого предприятия, а также проводятся различные конкурсы и акции.

- Метод эффективного управления материально-технической базой предприятия.

Для увеличения рентабельности на предприятиях проводиться мониторинг технологии и постоянное ее совершенствование, при этом очень важно следить за обновлением техники и оборудования, применяются ресурсосберегающие техники и технологии, малоотходные технологии, современные формы автоматизации и информационных технологий.[20]

- Метод сравнения коэффициента рентабельности инвестиций в целом по компании со средневзвешенной стоимостью капитала компании.

Для того чтобы значение коэффициента рентабельности инвестиций было максимальным, менеджмент компании: закрывает или передает на аутсорсинг такие сегменты бизнеса, рентабельность инвестиций по которым ниже средневзвешенной стоимости капитала компании; обеспечивает максимально эффективное использование ограниченных ресурсов сегментами бизнеса.[21]

К сегментам могут относиться структурно обособленное подразделение предприятия, например, филиал, товарные позиции, цеха и подразделения, маршруты поставки товаров. Если значение коэффициента рентабельности инвестиций отдельного сегмента меньше средневзвешенной стоимости капитала, рекомендуется закрыть данное направление деятельности или передать его на аутсорсинг. Это позволяет предприятиям повысить рентабельность инвестиций в целом по компании и перераспределить высвободившиеся ограниченные ресурсы между сегментами, которые были признаны эффективными.

- Метод определения оптимального размера задолженностей предприятия.

Большое влияние на рентабельность оказывает размер задолженностей. Это обусловлено различиями между процентной ставкой по банковским кредитам и нормой рентабельности на вложенный капитал. До тех пор, пока процентная ставка по банковским кредитам будет ниже, чем норма рентабельности на вложенный капитал, рентабельность будет расти (эффект рычага). Как только процентная ставка и норма рентабельности выровняются, предприятие перестанет увеличивать задолженности.[22]

- Метод увеличения производительности труда работников.

Рост производительности труда осуществляется за счет мероприятий, направленных на повышение квалификации работников, а также за счет системы премирования сотрудников. Поскольку оптимальный способ добиться наилучших результатов - материальная мотивация, то руководители увязывают размер премии с основными результатами хозяйственной деятельности предприятия, а также разрабатывают и осуществляют мероприятия, которые направлены на улучшение климата в коллективе.[23]

В рамках второй главы проведем анализ управления рентабельностью исследуемой организации ООО «Техно-цепь».

2. Анализ управления рентабельностью предприятия ООО «Техно-цепь»

2.1. Краткая организационно-экономическая характеристика организации

Компания «Техно-цепь» создана в 2010 году. Основной специализацией компании является поставка широкому кругу потребителей приводных роликовых, втулочных, длиннозвенных цепей, производимых в соответствии с ГОСТ , ISO, ТУ, ANSI, DIN. По заявкам клиентов имеем возможность изготовления и поставки цепей повышенной точности и прочности (НП, ТП), цепей приводных роликовых с изогнутыми пластинами (ПРИ), цепей длиннозвенных для транспортеров и элеваторов (ТРД), пластинчатых и круглозвенных цепей, а также сопутствующего ассортимента (звездочки и пр.). Наши покупатели - специализированные поставщики промышленных цепей и приводных механизмов, оптовые поставщики запчастей к промышленному оборудованию, сельскохозяйственной, коммунальной и дорожной технике, конечные потребители - промышленные предприятия.

ООО «Техно-цепь» расположено по адресу: 127422, г. Москва, ул. Тимирязевская д. 1, стр. 2.

ООО «Техно-цепь» предлагает покупателям:

- лучшие цены на качественную и надежную продукцию;

- систему скидок для оптовиков, для постоянных покупателей размер скидки определяется условиями договора и не зависит от объема разовой выборки товара;

- наличие всего ассортимента одно- и многорядных цепей ПР, ПВ, ПРД, соединительных и переходный звеньев к ним на складе;

- высокий уровень клиентского сервиса: быструю обработку заявок персональным менеджером, своевременный ответ на поступающие запросы, консультирование по вопросам поставки и эксплуатации цепей;

- для постоянных покупателей - максимально удобные условия рассрочки оплаты товара, различные инструменты управления запасами профильного ассортимента на вашем складе.

- качественный складской сервис обеспечивает минимальное время выполнения складских операций.

В таблице 2.1 представлены основные финансовые показатели ООО «Техно-цепь».

Таблица 2.1 - Основные финансовые показатели ООО «Техно-цепь» за 2013-2015 гг.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Изменения в 2015 году |

|||

|

к 2013 году |

к 2014 году |

||||||

|

абс. (+,-) |

отн. (%) |

абс. (+,-) |

отн. (%) |

||||

|

Выручка, тыс. руб. |

17309 |

42077 |

56011 |

24768 |

243,09 |

13934 |

133,12 |

|

Себестоимость продаж, тыс. руб. |

15088 |

36452 |

48871 |

21364 |

241,60 |

12419 |

134,07 |

|

Прибыль от продаж, тыс. руб. |

417 |

842 |

1448 |

425 |

201,92 |

606 |

171,97 |

|

Чистая прибыль, тыс.руб. |

295 |

355 |

722 |

60 |

120,34 |

367 |

203,38 |

|

Удельный вес затрат в выручке, % |

87,17 |

86,63 |

87,25 |

-0,54 |

99,38 |

0,62 |

100,72 |

|

Рентабельность продаж, % |

2,41 |

2,00 |

2,59 |

-0,41 |

83,06 |

0,58 |

129,19 |

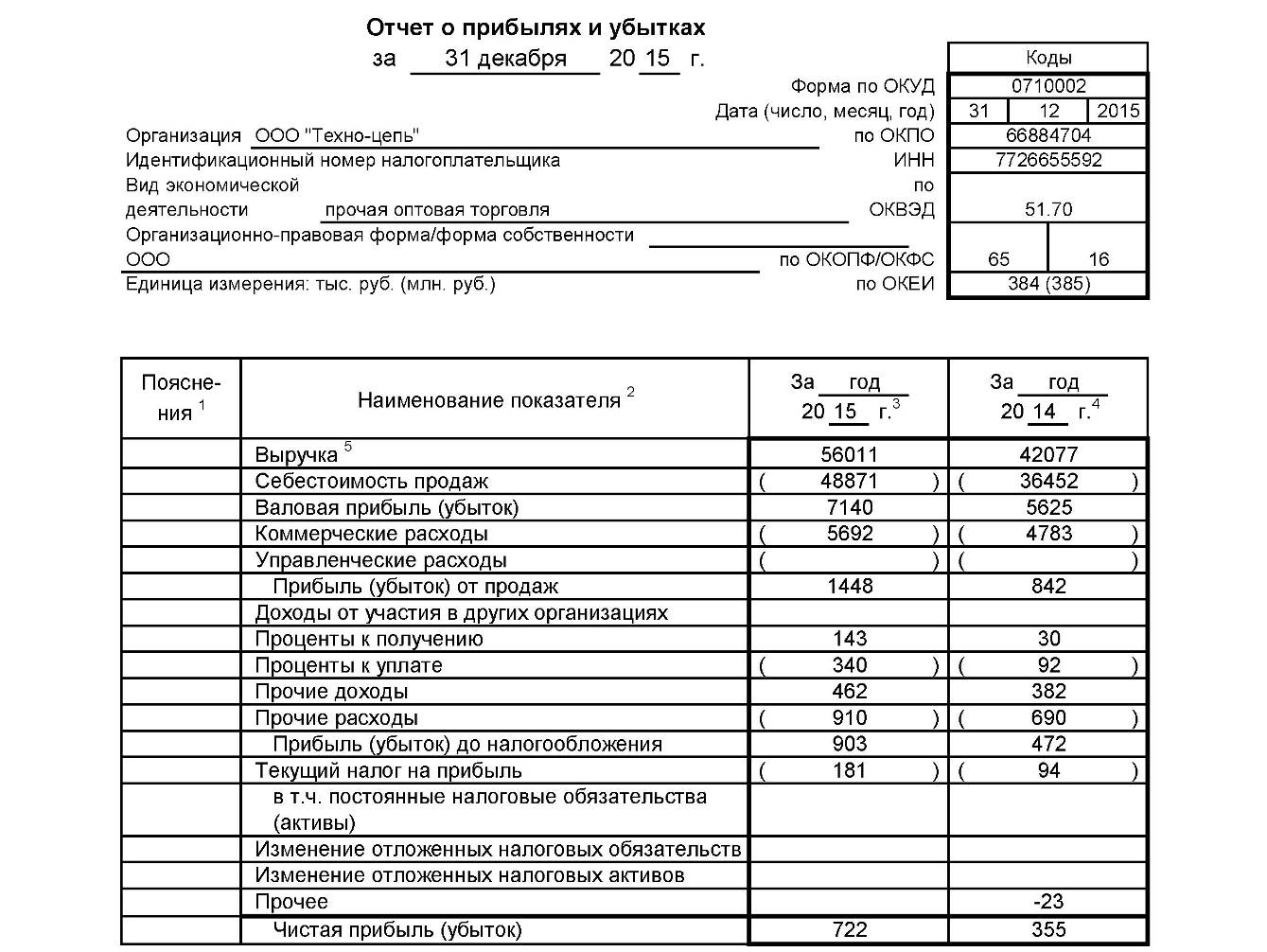

Как следует из данных таблицы 2.2, в 2014 году выпуск продукции увеличился по сравнению с 2013 годом в 2,4 раза или на 24 768 тыс.руб. Рост себестоимости в 2015 году составил 34,07 %, что связано с ростом объемов производства и продаж. Объем продаж в 2014 году вырос в 2,43 раза, а в 2015 году на 33,12 %, что в конечном итоге привело к увеличению прибыли от продаж в 2,02 раза в 2014 году и на 71,97 % в 2015 году. Чистая прибыль за 2 года увеличилась почти в 2,5 раза (на 20,34 % в 2014 году и в 2,03 раза в 2015 году) и на конец 2015 г. составила 722 тыс.руб. В 2015 году по сравнению с 2014 годами наблюдается динамика роста выручки от продажи продукции и в соответствии с этим удельный вес затрат в выручке снижается, т.е. выручка в 2014 году растёт опережающими темпами по сравнению с затратами, а в 2015 году замедляется. Рентабельность продаж за три года выросла незначительно: то есть, если в 2013 году на 100 руб. выручки от продаж ООО «Техно-цепь» получает 2,41 руб. прибыли от продаж, то в 2015 году – 2,59 руб.

В рамках дальнейшего анализа проведем оценку прибыли и рентабельности ООО «Техно-цепь».

2.2. Анализ показателей прибыли и рентабельности организации

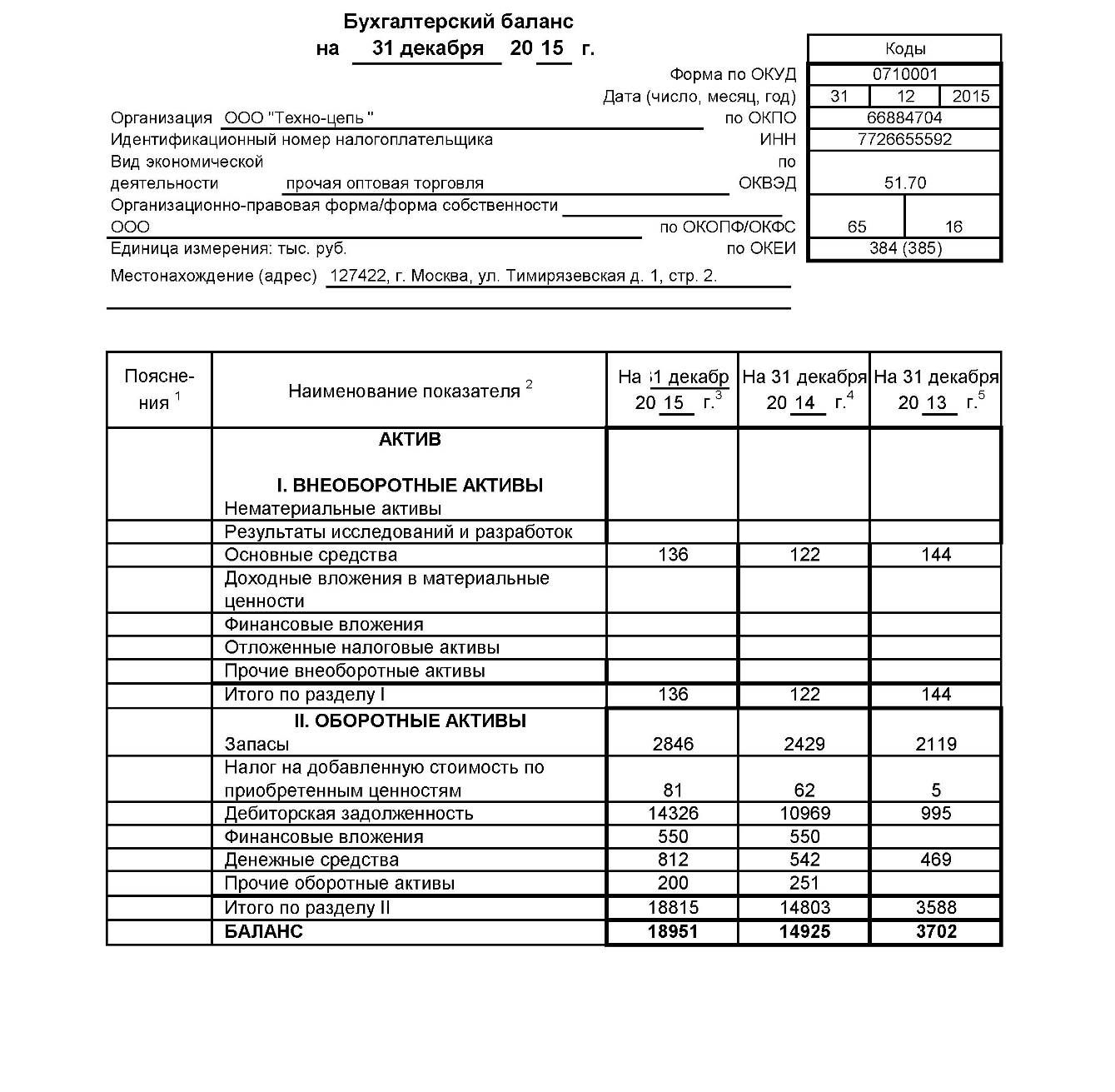

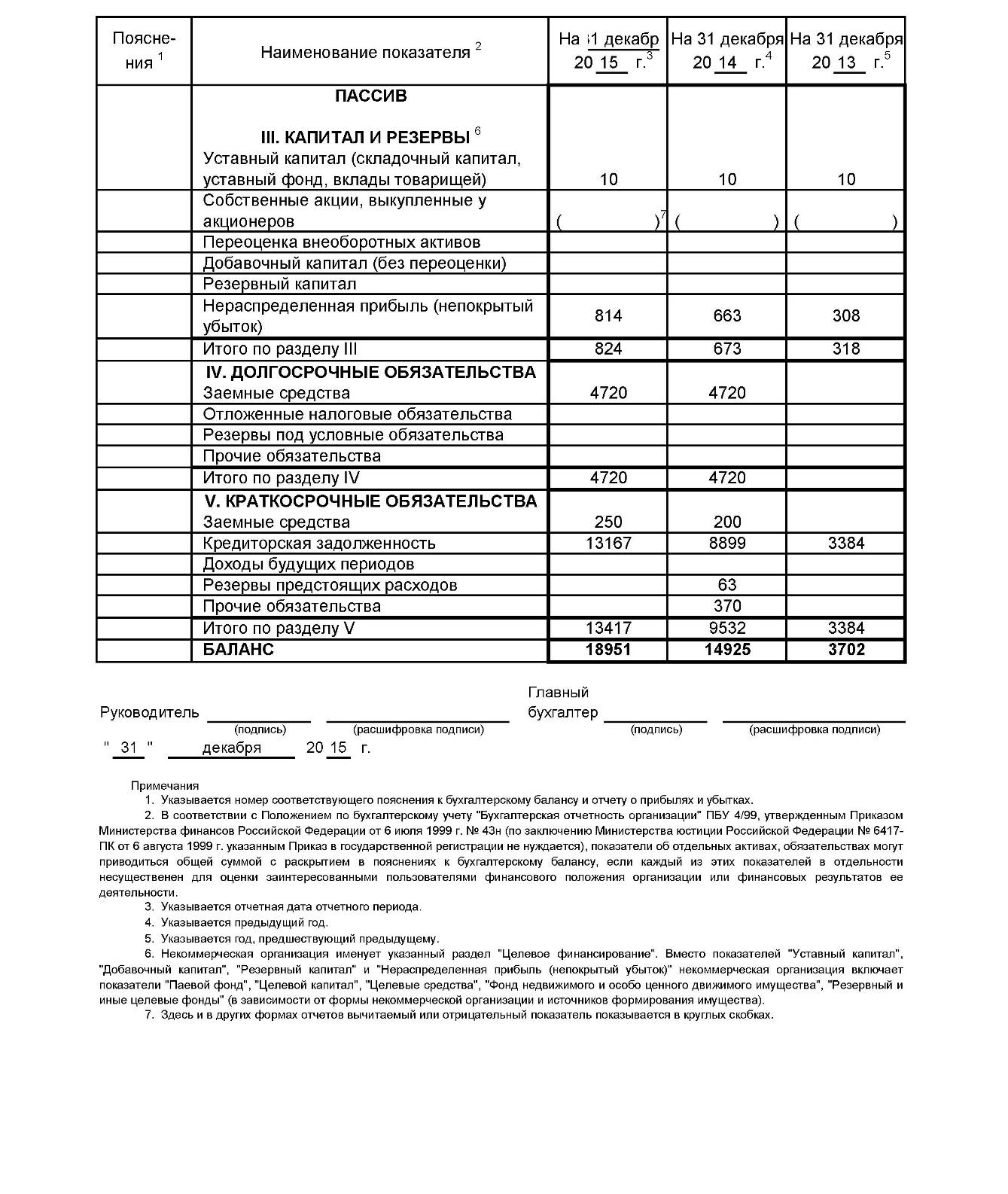

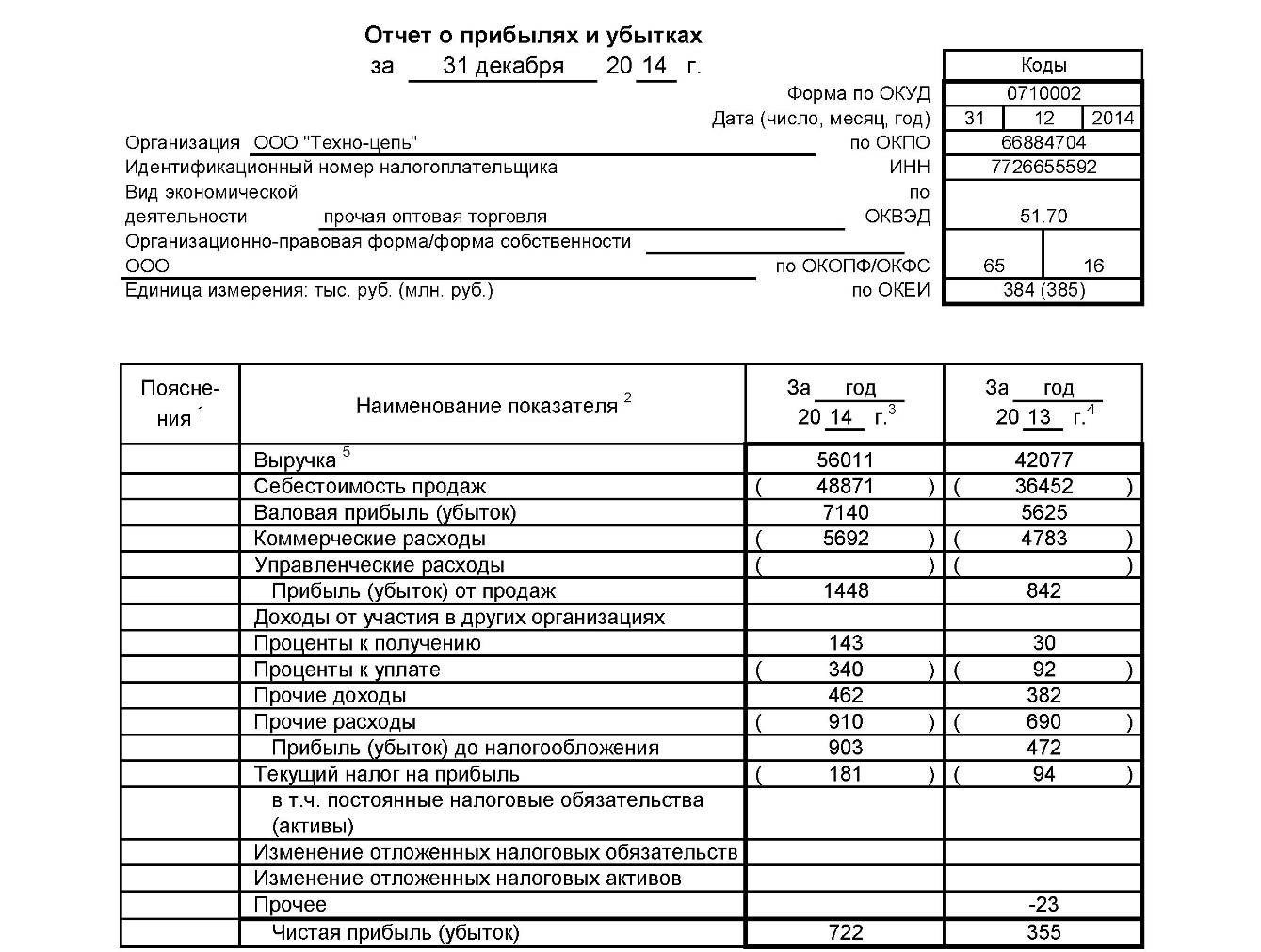

Для анализа уровня и динамики прибыли используем данные бухгалтерской отчетности ООО «Техно-цепь», представленные в отчете о прибылях и убытках (см. табл. 2.2).

Таблица 2.2 – Горизонтальный анализ отчета о финансовых результатах ООО «Техно-цепь» в 2013-2015 гг., тыс.руб.

|

Наименование показателя |

2013 г. |

2014 г. |

2015 г. |

Абсол. отклонение (+/-) |

Темп роста, % |

||

|

2014/ 2013 |

2015/ 2014 |

2014/ 2013 |

2015/ 2014 |

||||

|

Выручка |

17309 |

42077 |

56011 |

24768 |

13934 |

243,09 |

133,12 |

|

Себестоимость |

15088 |

36452 |

48871 |

21364 |

12419 |

241,6 |

134,07 |

|

Валовая прибыль |

2221 |

5625 |

7140 |

3404 |

1515 |

253,26 |

126,93 |

|

Коммерческие расходы |

1804 |

4873 |

5692 |

3069 |

819 |

270,12 |

116,81 |

|

Прибыль от продаж |

417 |

842 |

1448 |

425 |

606 |

201,92 |

171,97 |

|

Сальдо прочих доходов и расходов |

-47 |

-368 |

-645 |

-321 |

-277 |

- |

- |

|

Прибыль до налогообложения |

370 |

472 |

903 |

102 |

431 |

127,57 |

191,31 |

|

Налоги |

-75 |

-117 |

-181 |

-42 |

-64 |

- |

- |

|

Чистая прибыль |

295 |

355 |

722 |

60 |

367 |

120,34 |

203,38 |

В организации в 2014 году по отношению к 2013 году прибыль от продаж выросла в 2,01 раза, а в 2015 году на 71,97 раза. За три года произошел рост чистой прибыли: на 20,3 % в 2014 году и в 2,03 раза в 2015 году. Рост показателей произошел за счет роста объема продаж цепей в связи с расширением ассортимента.

Динамический анализ в целом показал благополучное положение с темпами роста и абсолютным приростом основных показателей за 3 года, выражающиеся в увеличении показателей прибыли. Несмотря на это следует изыскивать возможности и усиливать контроль в целях оптимизации структуры расходуемых ее средств и повышения эффективного их использования. Следует обратить внимание на тот факт, что чистая прибыль увеличилась за счет роста объема продаж.

На основе горизонтального анализа проведена оценка количественного изменения показателей. Для того, что рассмотреть изменения структуры показателей в 2013-2015 гг. необходимо провести вертикальный анализ отчета о финансовых результатах, представленный в таблице 2.3.

Таблица 2.3 - Вертикальный анализ отчета о финансовых результатах ООО «Техно-цепь» в 2013-2015 гг.

|

Наименование показателя |

2013 г. |

2014 г. |

2015 г. |

Изменение уд. вес, % |

||||

|

тыс.руб. |

уд. вес, % |

тыс.руб. |

уд. вес, % |

тыс.руб. |

уд. вес, % |

2014/ 2013 |

2015/ 2014 |

|

|

Выручка |

17309 |

100,00 |

42077 |

100,00 |

56011 |

100,00 |

0,00 |

0,00 |

|

Себестоимость |

15088 |

87,17 |

36452 |

86,63 |

48871 |

87,25 |

-0,54 |

0,62 |

|

Валовая прибыль |

2221 |

12,83 |

5625 |

13,37 |

7140 |

12,75 |

0,54 |

-0,62 |

|

Коммерческие расходы |

1804 |

10,42 |

4873 |

11,58 |

5692 |

10,16 |

1,16 |

-1,42 |

|

Прибыль от продаж |

417 |

2,41 |

842 |

2,00 |

1448 |

2,59 |

-0,41 |

0,58 |

|

Сальдо прочих доходов и расходов |

-47 |

0,27 |

-368 |

0,87 |

-645 |

1,15 |

0,60 |

0,28 |

|

Прибыль до налогообложения |

370 |

2,14 |

472 |

1,12 |

903 |

1,61 |

-1,02 |

0,49 |

|

Налоги |

-75 |

0,43 |

-117 |

0,28 |

-181 |

0,32 |

-0,15 |

0,04 |

|

Чистая прибыль |

295 |

1,70 |

355 |

0,84 |

722 |

1,29 |

-0,86 |

0,45 |

Из данных таблицы 2.3 видно, что наибольший удельный вес в выручке от продаж занимает себестоимость продукции: 87,17 % в 2013 году, 86,63 % в 2014 году и 87,25 % в 2015 году. А наименьший удельный вес в выручке от продаж занимают налоги: 0,43 % в 2013 году, 0,28 % в 2014 году и 0,32 % в 2015 году. Коммерческие расходы в 2013 году составили 10,42 %, в 2014 году 11,58 %, а в 2015 году 10,16 %. Чистая прибыль в 2013 году составила 1,70 %, в 2014 году 0,84 %, а в 2015 году 1,29 %.

Рост удельного веса себестоимости в выручке от продаж на 0,62 % в 2015 году вызван, прежде всего, увеличением затрат на производство, менее эффективного использования имеющихся мощностей, увеличения брака в производстве. Данный рост на ООО «Техно-цепь» является отрицательным направлением.

Удельный вес коммерческих расходов в 2014 году увеличился на 1,16 %, а в 2015 году снизился на 1,42 %.

За три года произошло снижение удельного веса валовой прибыли с 12,83 % в выручке от продаж в 2013 году до 12,75 % в 2015 году, прибыли от продаж на 1,04%, чистой прибыли с 1,70 % до 1,29 % соответственно, что является отрицательной тенденцией и свидетельствует о снижении эффективности использования прибыли ООО «Техно-цепь».

В таблице 2.4 представлены основные показатели рентабельности ООО «Техно-цепь».

Таблица 2.4 - Показатели рентабельности ООО «Техно-цепь» за 2013-2015 гг., в %

|

Наименование показателя |

2013 г. |

2014 г. |

2015 г. |

Изменение (+/-) |

|

|

2014/ 2013 |

2015/ 2014 |

||||

|

Рентабельность продаж |

2,41 |

2 |

2,59 |

-0,41 |

0,59 |

|

Рентабельность производства |

2,76 |

2,31 |

2,96 |

-0,45 |

0,65 |

|

Рентабельность активов |

11,03 |

3,81 |

4,26 |

-7,22 |

0,45 |

|

Рентабельность собственного капитала |

123,17 |

71,64 |

96,46 |

-51,53 |

24,82 |

|

Рентабельность оборотных средств |

11,4 |

3,86 |

4,30 |

-7,54 |

0,44 |

В 2014 году снизилась рентабельность продаж: на 0,41 % в. Причиной отрицательных сдвигов в уровне рентабельности стали опережающие темпы роста стоимости имущества и объема продаж, по сравнению с темпами роста прибыли, полученной от результатов финансово-хозяйственной деятельности (прибыли от продаж) и чистой прибыли.

Рентабельность производства в 2014 году сократилась на 0,45 % относительно 2013 года. Данные изменения связаны с изменениями прибыли от продаж.

В 2015 году показатели прибыли растут за счет того, что влияет на повышение показателей рентабельности организации.

На уровень и динамику показателей рентабельности оказывают влияние факторы, формирующие прибыль организации: объем выпуска, цена, качество и структура продукции, затраты на производство и реализацию продукции.

Таким образом, результаты анализа позволяют сделать вывод о том, что необходимо разработать мероприятия по росту объема продаж, сокращению затрат, а также коммерческих расходов.

Разработанные мероприятия, помогут увеличить прибыль организации и повысить эффективность его деятельности, что будет предложено в рамках третьей главы.

3. Направления улучшения управления рентабельностью ООО «Техно-цепь»

3.1. Резервы роста рентабельности

Как показал анализ, проведенный во второй главе резервами роста прибыли организации являются:

- рост объема продаж,

- снижение коммерческих расходов,

- сокращение себестоимости за счет снижения транспортных расходов и поиска новых поставщиков, предлагающих более выгодные цены на сырье и материалы;

- сдача в аренду складских, офисных и торговых помещений,

- реализация неликвидных основных средств,

- создание резервов по сомнительной задолженности.

Рассмотрим предложенные мероприятия в отдельности.

Резерв может быть создан по любой задолженности, за исключением процентов по долговым обязательствам.

Таким образом, для использования резерва по сомнительным долгам ООО «Техно-цепь» необходимо изменить учетную политику следующим образом:

- предусмотреть в учетной политике организации создание резерва по сомнительным долгам.

Приведем данные по срокам возникновения сомнительной дебиторской задолженности (см. табл. 3.1).

На протяжении периода большая часть задолженности имеет срок возникновения менее 45 дней. Сомнительная задолженность со сроком возникновения более 90 дней составляет в 2015 г. 22 % всей сомнительной задолженности.

Таблица 3.1 - Сомнительная дебиторская задолженность ООО «Техно-цепь» по срокам возникновения

|

Показатели |

Годы |

||

|

2013 |

2014 |

2015 |

|

|

Дебиторская задолженность - всего, тыс.руб. в т.ч. |

995 |

10969 |

14326 |

|

Сомнительная дебиторская задолженность, всего, тыс.руб. |

99,5 |

1316,2 |

1489,9 |

|

В том числе: |

|||

|

Со сроком возникновения до 45 дней, тыс.руб. |

57,7 |

947,7 |

998,2 |

|

Со сроком возникновения от 45 дней до 90 дней, тыс.руб. |

11,9 |

131,6 |

163,9 |

|

Со сроком возникновения свыше 90 дней, тыс.руб. |

29,8 |

236,9 |

327,8 |

Рассчитаем сумму резерва по сомнительным долгам:

- сомнительная дебиторская задолженность со сроком возникновения до 45 дней не включается в сумму создаваемого резерва;

- сомнительная дебиторская задолженность со сроком возникновения от 45 до 90 дней (включительно) в сумму резерва включается в размере 50 процентов: 998,2 тыс.руб. * 0,5 = 499,1 тыс.руб.

- сомнительная дебиторская задолженность со сроком возникновения свыше 90 дней включается в сумму создаваемого резерва полностью: 327,8 тыс.руб.

Общая сумма резерва составит 499,1+327,8 = 826,9 тыс.руб.

Проверим условие, по которому резерв по сомнительным долгам не может превышать 10 % от выручки организации:

56011 тыс.руб. * 0,1 = 5601,1 тыс.руб.

5601,1 тыс.руб. > 826,9тыс.руб.

Таким образом, основное условие создания резерва по сомнительным долгам, установленное НК РФ, выполняется. В размере 826,9 тыс.руб. может быть создан резерв по сомнительным долгам. Эта сумма может быть отнесена на прочие расходы, что уменьшит налогооблагаемую прибыль организации.

Экономия на налоге составит: 826,9* 20 % = 165,4 тыс.руб.

В результате создания резерва по сомнительным долгам ООО «Техно-цепь» сэкономит 165,4 тыс. руб. прибыли организации.

Пути или направления снижения данного вида затрат на производство и реализацию продукции (работ, услуг) рассматриваются с точки зрения способов достижения оптимального сочетания уменьшающихся издержек и повышающегося качества. Этого можно достичь тремя основными путями: техническими, организационными и экономическими.

Технические пути снижения себестоимости:

1) Создание новой и повышение качества выпускаемой продукции. Важной задачей для сотрудников является мониторинг качества цепей ООО «Техно-цепь». Прежде всего, тщательно выбирается сырье. Внедряются новые подходы к санитарии на производстве, устанавливается современная техника для проведения дезинфекционных мероприятий.

2) Обновление техники и технологии производства. Эффективной новинкой является применение орбитальной сварки, которая препятствует проникновению в продукцию вредной микрофлоры.

3) Рационализация производства.

4) Механизация, автоматизация, компьютеризация производства.

За счет внедрения технических мероприятий ООО «Техно-цепь» планирует в 2016 г. снизить себестоимость продукции на 1 %.

Организационные пути снижения себестоимости:

1) Совершенствование организации производства, труда и управления.

2) Стандартизация и сертификация продукции.

3) Выработка стратегии развития организации.

За счет внедрения организационных мероприятий ООО «Техно-цепь» планирует в 2016 г. снизить себестоимость продукции на 0,1 %.

За счет внедрения экономических мероприятий ООО «Техно-цепь» планирует в 2016 г. снизить себестоимость продукции на 0,1%.

В целом планируется снизить себестоимость продукции на 1,2 %.

Изменение себестоимости представлено на рис. 3.1.

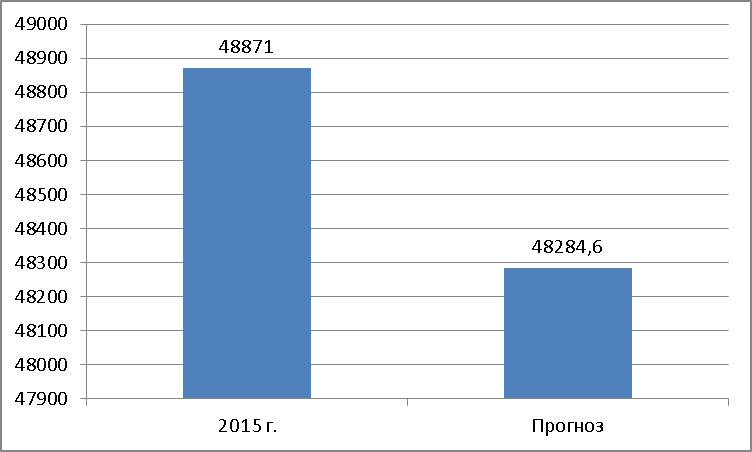

Рисунок 3.1 – Изменение себестоимости продукции ООО «Техно-цепь» в прогнозном периоде, тыс. руб.

Таким образом, в прогнозном периоде можно сократить себестоимость продукции на 586,4 тыс. руб.

Для увеличения объема реализации выпущенной продукции и расширения рынка сбыта продукции необходимо выйди на новые рынки.

По оценкам отдела маркетинга и отдела продаж при выходе на рынки регионов России ООО «Техно-цепь» может увеличить объем продаж на 3 %, то есть в прогнозном периоде объем продаж составит 56011*1,03 = 57691,3 тыс. руб.

Для продвижения продукции по регионам России ООО «Техно-цепь» будет нести затраты на рекламу. Таким образом, целесообразно сократить затраты на рекламу в г. Москве и за счет этих средств проводить рекламную кампанию в регионах.

Структура коммерческих расходов ООО «Техно-цепь» в 2014-2015 гг. представлена в таблице 3.3.

Коммерческие расходы за 2015 г. составили 5692 тыс. руб. По сравнению с 2014 годом расходы выросли на 819 тыс. руб. (на 16,81%).

Таблица 3.3 - Коммерческие расходы ООО «Техно-цепь» за 2014-2015 гг.

|

Статья |

2014 г. |

2015 г. |

отклонения |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Заработная плата |

2236,7 |

45,9 |

2367,9 |

41,6 |

131,2 |

5,86 |

|

Услуги сторонних организаций |

399,6 |

8,2 |

893,6 |

15,7 |

494,1 |

123,64 |

|

Содержание автотранспорта |

555,5 |

11,4 |

654,6 |

11,5 |

99,1 |

17,83 |

|

Основные средства стоимостью менее 20 тыс. руб. (менее 40 тыс. руб. с 01.01.2016 г.) |

287,5 |

5,9 |

557,8 |

9,8 |

270,3 |

94,02 |

|

Реклама |

633,5 |

13 |

500,9 |

8,8 |

-132,6 |

-20,93 |

|

Амортизация |

248,5 |

5,1 |

216,3 |

3,8 |

-32,2 |

-12,97 |

|

Паллетирование |

112,1 |

2,3 |

187,8 |

3,3 |

75,8 |

67,59 |

|

Ремонт и тех. обслуживание оборудования |

136,4 |

2,8 |

85,4 |

1,5 |

-51,1 |

-37,42 |

|

Командировочные расходы при доставке продукции |

63,3 |

1,3 |

68,3 |

1,2 |

5,0 |

7,82 |

|

Пар |

39,0 |

0,8 |

22,8 |

0,4 |

-16,2 |

-41,60 |

|

Прочие расходы |

155,9 |

3,2 |

142,3 |

2,5 |

-13,6 |

-8,74 |

|

Итого |

4873 |

100 |

5692 |

100 |

819,0 |

16,81 |

Возможно сократить затраты по статье услуги сторонних организаций путем доставки продукции собственным транспортом и отнесения их на себестоимость на сумму 893,6 тыс. руб. Коммерческие расходы в прогнозном периоде составят 5692-893,6 = 4798,4 тыс. руб. А себестоимость увеличится на 893,6 тыс. руб.

При проведении ABC- и XYZ-анализа номенклатурных позиций ООО «Техно-цепь» были выделены неликвидное оборудование на сумму 32 тыс. руб. в т.ч. НДС 5,8 тыс. руб. Избавиться от данных неликвидных позиций можно путем их продажи другим организациям, но имеющих контакты с рассматриваемой организацией, при востребованности данных товаров поставщиками можно будет рассчитаться по бартеру. Следовательно, увеличатся затраты по статье «Прочие доходы» на сумму 37,8 тыс. руб.

Таким образом, снижение уровня сверхнормативных запасов и ускорение оборачиваемости товарно-материальных ценностей организации ООО «Техно-цепь» позволит увеличить прочие доходы добиться существенного увеличения рентабельности. Для решения этих задач требуется оперативная, полная и достоверная информация о текущем состоянии складских запасов, оборачиваемости товаров, перспективных потребностях в различных видах товарных закупок.

Также на предприятии имеются не использованные складские помещения 75 кв. м. Стоимость арендной платы составит 300 руб. /кв.м. Итого доход за 1 месяц составит 22,5 тыс.руб., а в год 270 тыс.руб., что позволит увеличить прочие доходы на данную сумму.

3.2. Эффективность предлагаемых мероприятий

В результате выявленных показателей в отчете о финансовых результатах произойдет изменение по следующим статьям:

Итак, в рамках главы предложено: увеличение выручки от продаж на 3% или 1680,3 тыс. руб.; снижение коммерческих расходов на сумму 893,6 тыс. руб.: за счет снижения транспортных расходов на сумму; увеличение прочих доходов на 270 тыс. руб. за счет сдачи в аренду офисных, торговых и складских помещений, а также на реализации неликвидных основных средств на сумме 37,8 тыс. руб. Итого прочие доходы будут увеличены на 307,8 тыс. руб.; снижение себестоимости на 1,2 % или 586,4 тыс. руб., а также ее рост за счет включения транспортных расходов в себестоимость – 893,6 тыс. руб. Итого себестоимость увеличится на 307,2 тыс. руб.; резерв по сомнительной дебиторской задолженности увеличит прочие расходы на 826,9 тыс. руб.

Исходя из рассчитанных резервов, представим прогнозный отчет о прибылях и убытках в таблице 3.4.

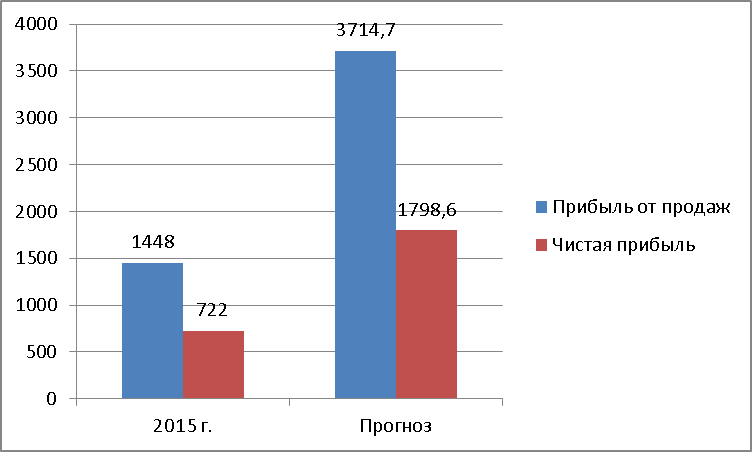

Анализ таблицы 3.4 показывает, с учетом выявленных резервов роста прибыли от продаж, ООО «Техно-цепь» могло дополнительно получить 2266,7 тыс. руб. прибыли от реализации продукции, чистая прибыль может быть увеличена в 2,5 раза составить 1798,6 тыс. руб.

Таблица 3.4 – Прогнозный отчет о прибылях и убытках ООО «Техно-цепь», тыс. руб.

|

Наименование показателя |

2015 г. |

Прогноз |

Изменение, +/- |

Темп роста, % |

|

Выручка |

56011 |

57691,3 |

1680,3 |

103,00 |

|

Себестоимость |

48871 |

49178,2 |

307,2 |

100,63 |

|

Валовая прибыль |

7140 |

8513,1 |

1373,1 |

119,23 |

|

Коммерческие расходы |

5692 |

4798,4 |

-893,6 |

84,30 |

|

Прибыль от продаж |

1448 |

3714,7 |

2266,7 |

256,54 |

|

Проценты к получению |

143 |

143 |

0 |

100,00 |

|

Проценты к уплате |

340 |

340 |

0 |

100,00 |

|

Прочие доходы |

462 |

769,8 |

307,8 |

166,62 |

|

Прочие расходы |

910 |

1736,9 |

826,9 |

190,87 |

|

Прибыль до налогообложения |

903 |

2550,6 |

1647,6 |

282,46 |

|

Налог на прибыль |

181 |

752 |

571 |

415,47 |

|

Чистая прибыль |

722 |

1798,6 |

1076,6 |

249,11 |

Динамика величины чистой прибыли организации до и после внедрения предложенных мероприятий изображена на рисунке 3.2.

Рисунок 3.2 - Динамика величины прибыли от продаж и чистой прибыли ООО «Техно-цепь» с учетом выявленных резервов, тыс.руб.

В результате увеличения чистой прибыли, а также мероприятий по увеличению рентабельности продаж, возрастут и показатели рентабельности организации.

Построим прогнозный баланс ООО «Техно-цепь» с учетом всех предложенных мероприятий.

Таблица 3.5 - Прогнозный баланс ООО «Техно-цепь»

|

Статьи баланса |

2015 г. |

Прогноз |

Изменение, тыс. руб. |

Темп роста, % |

|

АКТИВЫ |

||||

|

1.Внеоборотные активы |

136 |

98,2 |

-37,8 |

72,21 |

|

2.Оборотные активы |

18815 |

17988,1 |

-826,9 |

95,61 |

|

Итого активы |

18951 |

18086,3 |

-864,7 |

95,44 |

|

ПАССИВЫ |

||||

|

3.Собственный капитал |

824 |

1900,6 |

1076,6 |

230,66 |

|

4.Долгосрочные обязательства |

4720 |

4720 |

0 |

100,00 |

|

5.Краткосрочные обязательства |

13417 |

11465,7 |

-1951,3 |

85,46 |

|

Итого пассивов |

18951 |

18086,3 |

-864,7 |

95,44 |

Таким образом, внеоборотные активы снизятся за счет выбытия оборудования, собственный капитал - за счет полученного размера дополнительной прибыли, также за счет прибыли будут погашены краткосрочные обязательства

Рассчитаем показатели рентабельности ООО «Техно-цепь» на прогнозный период и представим в таблице 3.6.

Таблица 3.6 - Показатели рентабельности ООО «Техно-цепь» в 2015 г. и на прогнозный год, %

|

Наименование показателя |

2015 г. |

Прогноз |

Изменение |

|

Рентабельность продаж |

2,59 |

6,44 |

3,85 |

|

Рентабельность производства |

2,96 |

7,55 |

4,59 |

|

Рентабельность активов |

4,26 |

9,71 |

5,45 |

|

Рентабельность собственного капитала |

96,46 |

132,03 |

35,57 |

|

Рентабельность оборотных средств |

4,30 |

9,77 |

5,47 |

Все показатели рентабельности в прогнозном периоде увеличатся, что свидетельствует об эффективности предложенных мероприятий по увеличению прибыли.

Заключение

Прибыль и рентабельность предприятия является неотъемлемой частью финансово-экономического анализа. Финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала за отчетный период. Способность предприятия обеспечить неуклонный рост собственного капитала может быть оценена системой показателей финансовых результатов. В результате дискуссий большинство экономических школ и направлений пришли к выводу, что основной целью деятельности предприятия (а, следовательно, и основным финансовым результатом) является рост его рыночной стоимости.

Было исследовано действующее предприятие – ООО «Техно-цепь» и его финансовые результаты. В ходе работы было установлено реальное положение дел на предприятии; выявлены изменения в финансовых результатах и факторы, вызвавшие эти изменения.

Деятельность ООО «Техно-цепь» за последние 3 года можно считать стабильной и соответствующей всем тенденциям развития отрасли.

В рамках третьей главы предложены направления по увеличению рентабельности предприятия.

Резервами роста рентабельности и прибыли организации являются: рост объема продаж, изменение структуры ассортимента в сторону увеличения доли более рентабельных видов продукции в общем объеме реализации; снижение коммерческих расходов, сокращение себестоимости за счет снижения транспортных расходов и поиска новых поставщиков, предлагающих более выгодные цены на сырье и материалы; сдача в аренду складских, офисных и торговых помещений; реализация неликвидных основных средств; создание резервов по сомнительной задолженности.

Практическая значимость работы состоит в том, чтобы руководитель ООО «Техно-цепь» сделал для себя выводы, по предложенным методам анализа рентабельности и мероприятиям по ее повышению.

Резюмируя все вышесказанное, можно сделать вывод, что в каждой сфере деятельности предприятия выделяют подходящие для них пути решения тех или иных проблем, касающихся рентабельности. И не существует нескольких точно выведенных алгоритмов для решения проблемы управления рентабельностью предприятия. Но можно с уверенностью сказать, что для того, чтобы грамотно управлять рентабельностью предприятия, необходимо управлять показателями, влияющими на ее изменение. И для наиболее правильного и точного управления необходимо оптимизировать все показатели, которые даже не влияют на нее напрямую.

Список литературы

- Бальян В.А., Юрханян К.А. Роль и значение анализа показателей рентабельности в финансово - хозяйственной деятельности предприятия // В сборнике: Кризис XXI века вчера. Сегодня. Завтра. Материалы международной научно-практической конференции. - Саратов, 2014. - С. 13-16.

- Бузаева Н.А. Анализ прибыльности и рентабельности предприятия // Научно-исследовательские публикации. - 2014. - № 4 (8). - С. 136-139.

- Давыдова Т.И. Факторный анализ рентабельности малых предприятий // В сборнике: Институциональные и инфраструктурные аспекты развития экономических наук. Сборник статей Международной научно-практической конференции. Ответственный редактор Сукиасян А.А. - Уфа, 2015. С. - 67-73.

- Ефимова О.В. Финансовый анализ / О.В. Ефимова. – М.: Издательство «Бухгалтерский учет», 2010. – 528 с.

- Касимова Д.Ф. Особенности анализа рентабельности организации // В сборнике: Прорывные экономические реформы в условиях риска и неопределенности. Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян А. А. - Уфа, 2015. - С. 180-181.

- Климова Н.В. Анализ факторов прибыли от продаж и оценка показателей рентабельности организации // Бухучет в строительных организациях. – 2014. - № 7. – С. 22.

- Ковалев В.В. Финансовый анализ: методы и процедуры / В.В. Ковалев. – М.: Финансы и статистика, 2010. – 560 с.

- Когденко В.Г. Методика комплексного анализа показателей рентабельности по данным консолидированной отчетности // Экономический анализ: теория и практика. – 2013. - № 24. – С. 18-21.

- Халиуллина А.Р., Корнева Д.О. Методы управления рентабельностью предприятия // Новая наука: Проблемы и перспективы. - 2015. - № 4 (4). - С. 193-196.

- Пионткевич Н.С., Гасанов П.А. Преимущества и недостатки современных методик проведения анализа ликвидности и рентабельности предприятия // В сборнике: Теоретические и прикладные вопросы науки и образования сборник научных трудов по материалам Международной научно-практической конференции: в 16 частях. - 2015. - С. 119-121.

- Иксанова К.Д., Чеховская И.А. Рентабельность деятельности предприятия: теоретические основы ее определения и резервы повышения // В сборнике: Экономическая безопасность России и стратегии развития ее регионов в современных условиях Сборник научных трудов Международной научно-практической конференции. - 2015. - С. 82-84.

- Ваганова О.В., Кучерявенко С.А., Стенюшкина С.Г. Рентабельность как фактор повышения эффективности деятельности предприятия // Научный результат. Серия: Экономические исследования. - 2014. - Т. 1. № 2 (2). - С. 101-107.

- Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: учеб, пособие. М.: Инфра-М, 2012. – 408 с.

- Савицкая Г.В. Проблемы детерминированного моделирования показателей рентабельности бизнеса // Экономический анализ: теория и практика. - 2014. - № 46. - С. 52-54.

- Селезнева Н.Н. Финансовый анализ: Учебное пособие / Н.Н. Селезнева, А.В. Ионова. - М.: ТК Велби, изд-во Проспект, 2011. – 624 с.

- Стрельников Е.В. Проблемы коррекции рентабельности капитала / // Финансовая аналитика: проблемы и решения. – 2014. - № 35(125). – С. 20-22.

- Рокотянская В.В., Борисова Д.П. Сущность понятия рентабельность и основные пути повышения рентабельности промышленных предприятий // В сборнике: День Науки Общеуниверситетская научная конференция молодых учёных и специалистов, сборник материалов. - 2015. - С. 199-204.

- Ветренко Ю.И. Управление рентабельностью предприятия // В сборнике: Молодежь и научно-технический прогресс Сборник докладов VIII международной научно-практической конференции студентов, аспирантов и молодых ученых: в 4 томах. - 2015. - С. 56-59.

- Саяхова Э.В., Заманова Р.А. Управление рентабельностью предприятия // Экономика и социум. - 2014. - № 2-2 (11). - С. 107-110.

- Финансовый менеджмент: Учебное пособие / Под ред. проф. Шохина Е.И. – М.: ИД ФКБ-ПРЕСС, 2009. – 408 с.

- Шеремет А.Д. Комплексный анализ хозяйственной деятельности / А.Д. Шеремет. – М.: ИНФРА-М, 2010. – 415 с.

Приложение 1

Приложение 2

Приложение 3

Приложение 4

-

Климова Н.В. Анализ факторов прибыли от продаж и оценка показателей рентабельности организации // Бухучет в строительных организациях. – 2014. - № 7. – С. 22. ↑

-

Финансовый менеджмент: Учебное пособие / Под ред. проф. Шохина Е.И. – М.: ИД ФКБ-ПРЕСС, 2009. – с. 257 ↑

-

Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: учеб, пособие. М.: Инфра-М, 2012. – с. 183. ↑

-

Бальян В.А., Юрханян К.А. Роль и значение анализа показателей рентабельности в финансово - хозяйственной деятельности предприятия // В сборнике: Кризис XXI века вчера. Сегодня. Завтра. Материалы международной научно-практической конференции. - Саратов, 2014. - С. 13. ↑

-

Стрельников Е.В. Проблемы коррекции рентабельности капитала // Финансовая аналитика: проблемы и решения. – 2014. - № 35(125). – С. 20. ↑

-

Касимова Д.Ф. Особенности анализа рентабельности организации // В сборнике: Прорывные экономические реформы в условиях риска и неопределенности. Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян А. А. - Уфа, 2015. - С. 181. ↑

-

Бузаева Н.А. Анализ прибыльности и рентабельности предприятия // Научно-исследовательские публикации. - 2014. - № 4 (8). - С. 137. ↑

-

Иксанова К.Д., Чеховская И.А. Рентабельность деятельности предприятия: теоретические основы ее определения и резервы повышения // В сборнике: Экономическая безопасность России и стратегии развития ее регионов в современных условиях Сборник научных трудов Международной научно-практической конференции. - 2015. - С. 83. ↑

-

Пионткевич Н.С., Гасанов П.А. Преимущества и недостатки современных методик проведения анализа ликвидности и рентабельности предприятия // В сборнике: Теоретические и прикладные вопросы науки и образования сборник научных трудов по материалам Международной научно-практической конференции: в 16 частях. - 2015. - С. 121. ↑

-

Рокотянская В.В., Борисова Д.П. Сущность понятия рентабельность и основные пути повышения рентабельности промышленных предприятий // В сборнике: День Науки Общеуниверситетская научная конференция молодых учёных и специалистов, сборник материалов. - 2015. - С. 201. ↑

-

Ковалев В.В. Финансовый анализ: методы и процедуры / В.В. Ковалев. – М.: Финансы и статистика, 2010. – с.121. ↑

-

Ефимова О.В. Финансовый анализ / О.В. Ефимова. – М.: Издательство «Бухгалтерский учет», 2010. – с. 128. ↑

-

Шеремет А.Д. Комплексный анализ хозяйственной деятельности / А.Д. Шеремет. – М.: ИНФРА-М, 2010. – с.125. ↑

-

Савицкая Г.В. Проблемы детерминированного моделирования показателей рентабельности бизнеса // Экономический анализ: теория и практика. – 2014. - № 46. – С. 52. ↑

-

Когденко В.Г. Методика комплексного анализа показателей рентабельности по данным консолидированной отчетности // Экономический анализ: теория и практика. – 2013. - № 24. – С. 18. ↑

-

Халиуллина А.Р., Корнева Д.О. Методы управления рентабельностью предприятия // Новая наука: Проблемы и перспективы. - 2015. - № 4 (4). - С. 193. ↑

-

Ветренко Ю.И. Управление рентабельностью предприятия // В сборнике: Молодежь и научно-технический прогресс Сборник докладов VIII международной научно-практической конференции студентов, аспирантов и молодых ученых: в 4 томах. - 2015. - С. 57. ↑

-

Селезнева Н.Н. Финансовый анализ: Учебное пособие / Н.Н. Селезнева, А.В. Ионова. - М.: ТК Велби, изд-во Проспект, 2011. - с. 401. ↑

-

Халиуллина А.Р., Корнева Д.О. Методы управления рентабельностью предприятия // Новая наука: Проблемы и перспективы. - 2015. - № 4 (4). - С. 195. ↑

-

Саяхова Э.В., Заманова Р.А. Управление рентабельностью предприятия // Экономика и социум. - 2014. - № 2-2 (11). - С. 109. ↑

-

Иксанова К.Д., Чеховская И.А. Рентабельность деятельности предприятия: теоретические основы ее определения и резервы повышения // В сборнике: Экономическая безопасность России и стратегии развития ее регионов в современных условиях Сборник научных трудов Международной научно-практической конференции. - 2015. - С. 83. ↑

-

Давыдова Т.И. Факторный анализ рентабельности малых предприятий // В сборнике: Институциональные и инфраструктурные аспекты развития экономических наук. Сборник статей Международной научно-практической конференции. Ответственный редактор Сукиасян А.А. - Уфа, 2015. С. - 69. ↑

-

Ваганова О.В., Кучерявенко С.А., Стенюшкина С.Г. Рентабельность как фактор повышения эффективности деятельности предприятия // Научный результат. Серия: Экономические исследования. - 2014. - Т. 1. № 2 (2). - С. 105. ↑

- Управление рентабельностью на предприятии (Рентабельность как важнейший показатель финансово-хозяйственной деятельности предприятия)

- Роль персонала в обеспечении безопасности организации

- Проблемы межрегиональной миграции рабочей силы

- Перспективы развития спортивного маркетинга (Глава 1. Теоретические аспекты спортивного маркетинга)

- Выбор управленческого решения методом анализа иерархий. Оценить корректность метода (на примере конкретной организации) (Глава 1.Управленческое решение: понятие и процесс его принятия)

- Выбор управленческого решения методом анализа иерархий. Оценить корректность метода (на примере конкретной организации) (Глава 1 Управленческое решение: понятие и процесс его принятия)

- Особенности политики мотивации персонала корпораций (Система мотивации и стимулирования персонала в ПАО «Сбербанк России»)

- Методы и технологии противодействия угрозам кадровой безопасности (ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КАДРОВОЙ БЕЗОПАСНОСТИ ОРГАНИЗАЦИИ)

- Разработка проекта информационной системы для автопарка

- Отладка и тестирование программ: основные подходы и ограничения (1.Понятия тестирования и отладки программного обеспечения)

- Разработка регламента выполнения процесса Управление персоналом (ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ)

- Классификация языков программирования высокого уровня (Язык программирования)