Управление оборотными средствами на предприятии (Состав и структура оборотных средств организации)

Содержание:

Введение

Оборотные средства являются важной частью имущества предприятия. Чтобы обеспечивать бесперебойность процесса производства вместе с основным производственными фондами предприятию также необходимы материальные ресурсы и предметы труда. В создании продукта труда и его потребительской стоимости участвуют средства труда наряду с предметами труда.

Для нормального функционирования предприятия в условиях рыночной экономики необходима такая предпосылка у предприятия, как наличие достаточных оборотных средств оптимальной структуры.

Главным фактом повышения финансовой эффективности производства является усовершенствование механизма управления оборотными средствами предприятия. В условиях меняющейся рыночной инфраструктуры и социально-экономической главное место занимает управление оборотными средствами. Ведь причины неудач и успехов всех производственных и коммерческих операций предприятий кроются именно здесь. На сегодняшний день приоритетным направлением деятельности предприятия является рациональное использование оборотных средств, когда существуют условия их хронического дефицита.

Целью курсовой работы является обосновать мероприятия для повышения эффективности управления оборотными средствами предприятия.

Необходимо решить ряд задач для достижения главной цели:

- теоретические аспекты формирования оборотных средств;

- анализ состава, динамики, структуры оборотных средств предприятия;

- анализ эффективности использования оборотных средств предприятия;

- направления для совершенствования управления оборотными средствами предприятия.

Объектом данной курсовой работы являются оборотные средства предприятия ООО «ТАТЛА».

Для выполнения курсовой работы будут использованы методы финансового анализа:

- вертикальный и горизонтальный анализ бухгалтерской отчетности;

- анализ рядов динамики;

- метод экспертных оценок и другие методы.

Глава 1 Теоретические основы анализа оборотных средств организации

1.1 Состав и структура оборотных средств организации

Оборотные средства предприятия – это совокупность денежных средств, которые авансируются в оборотные производственные фонды обращения на предприятии с целью обеспечения непрерывности и ритмичности процесса производства и реализации продукции.[1]

Оборотные средства предприятия выполняют важную роль в финансовой деятельности предприятия, которая определяется их прямым влиянием на такие финансовые показатели как финансовая устойчивость и платежеспособность, показатели деловой активности деятельности и прочие.

Важное назначение оборотного капитала предприятия заключается:

- в ритмичности процесса;

- в обеспечении непрерывности;

- в реализации продукции.

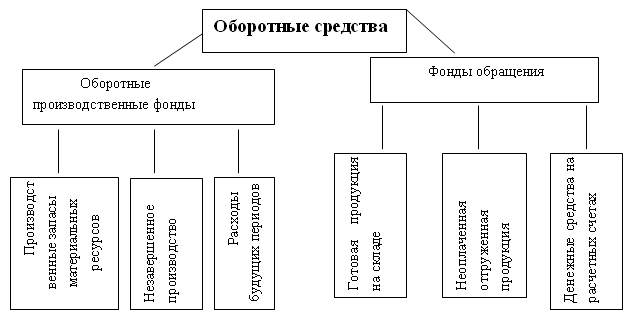

Представим структуру оборотного капитала на рисунке 1.1.1

Рисунок 1.1.1

Структура оборотных средств организации

Состав оборотных средств - это совокупность элементов или другими слова статей, которые образуют оборотные средства. Структура оборотных средств предприятия - это соотношение между их статьями.[2] Стоит отметить, что, оборотные средства подразделяются на:

- производственные фонды;

- фонды обращения.

Оборотные производственные фонды – часть производственных фондов, которые участвуют в одном производственном процессе, сразу переносят свою стоимость на себестоимость продукции и требуют своего возмещения к каждому последующему производственному циклу (сырье, комплектующие и.т. п.)

Производственные фонды предприятия подразделяют на:

- производственные запасы – это те, запасы, которые хранятся на складе предприятия сырья, материалов, с помощью которых обеспечивается непрерывность производственного процесса;

- незавершенное производство – это стоимость продукции, которая находится в цехах предприятия на определенных этапах и считается незаконченной продукцией;

- расходы будущих периодов – это те затраты, которые на предприятии имеют место на текущее время, но списываться на себестоимость продукции будут позднее.

Рассмотрим фонды обращения оборотных средств предприятия.

Фонды обращение оборотных средств – это та сумма денежных средств предприятия, которая необходима для обслуживания процесса реализации продукции и была вложена в этот процесс.

К ним относятся:

- готовая продукция на складе предприятия – это та продукция, которая находится на складе предприятия и ожидает реализации;

- продукция, которая была отгружена, но пока еще не оплачена потребителем;

- свободные денежные средства на расчетном счете предприятия.

Стоит отметить, что фонды обращения и элементы оборотных фондов составляют постоянный непрерывный процесс.

Особенность оборотного капитала состоит в том, что он не расходуется, а авансируется в различные виды затрат хозяйствующего субъекта. Цель такого авансирования составляет создание необходимых материальных запасов, незавершенного производства, готовой продукции и условий для ее реализации.

Постоянное движение оборотного капитала составляет непрерывный кругооборот, который отражает постоянное возобновление процесса производства. Существует три стадии процесса движения оборотных средств предприятия, а именно:[3]

- заготовительная или складская стадия;

- производственная стадия;

- реализация.

Постоянство повторения этих стадий называют кругооборотом оборотных средств предприятия. Длительность одного такого оборота – это тот период времени, в течение которого оборотные средства проходят стадии:

- деньги - производственные запасы;

- производственные запасы - Незавершенное производство - Готовая продукция;

- готовая продукция - Деньги.

1.2 Источники формирования оборотных средств организации

Рассмотрим как подразделятся источники финансирования оборотных средств предприятия:

заемные средства – предоставляются на определенный срок, после чего их следует вернуть обратно;

собственные средства – они используются для формирования запасов;

привлеченные средства.

Сумма собственных средств, которая направляется оборотные активы, называется чистым оборотным капиталом. Стоит отметить, что без чистого оборотного капитала ни одно предприятие ни фактически, ни юридически не сможет работать. Главной причиной банкротства предприятий является низкий уровень чистого оборотного капитала. Но вместе с чистым оборотным капиталом для формирования оборотных средств также предприятие использует и заемные средства. Рассмотрим что представляют собой заемные средства предприятия. Это краткосрочные банковские кредиты, благодаря которым удовлетворяется временные потребности в оборотных средствах.

Как источник оборотных средств, кредит может выполнять следующие роли:

- доп. источник при нехватке собственных средств;

- источник покрытия части оборотных активов;

- финансовый рычаг, который повышает рентабельность собственных средств.

Привлеченным источником оборотных средств также является кредиторская задолженность, т.к. деньги, которые не были уплачены кредиторам, остаются в обороте предприятия и являются источником его текущей деятельности.

Каждая часть кредиторской задолженности выполняет свою роль тем самым, она неоднородна. Очень важную роль в укреплении финансового состояния организации играет правильное соотношение между источниками финансирования. На сегодняшний день структура источников формирования оборотных средств у большего количества предприятий не соответствует современным требованиям.

Приведем три проблемы без решения которых российская экономика не сможет выйти из кризиса – это:.[4]

- постоянный недостаток собственных средств у предприятий;

- высокие процентные ставки кредитов для предприятий;

- огромные неплатежи предприятий друг другу, которые взаимны.

Для решения этой проблемы нужна глобальная программа решения проблемы. Существует федеральный долговой центр при Правительстве России, который должен способствовать нормализации обстановки в этом направлении.

1.3 Нормирование оборотных средств организации и оценка эффективности их использования

Когда предприятие оптимально обеспечено оборотными средствами это приводит к минимизации затрат, и конечно же улучшению его финансовых результатов.

К изменению величины ресурсов, которые были вложены в запасы, а также к их замораживанию ведет завышение оборотных и приводит все это к ухудшению показателей активности предприятия. Также это может привести к перебоям в реализации продукции и производстве. В этих двух случаях следствием будет явное неустойчивость финансового состояния и нерациональность использования ресурсов. Все это приводит к потере выгоды.

Оборотных средств делятся на две группы в зависимости от возможности расчета потребности в них:

- нормируемые – это около 85%. (сюда можно отнести дебиторскую задолжность, и свободные денежные средства);

- ненормируемые – это около 15% .

Норматив оборотных средств предприятия – это их величина минимальная, но достаточная для обеспечения непрерывного производственного процесса.[5]

Важное место сейчас занимают вопросы рационального использования оборотных средств в системе мер, которые направлены на повышение эффективности работы предприятии, а также укрепление его финансового состояния. В условиях формирования рыночных отношений данная проблема по направлению на улучшение использования оборотных средств стала на сегодняшний день еще более актуальной. За результат своей производственной деятельности интересы предприятий подвергаются требованию полной ответственности.

Что такое эффективное использование оборотных средств? Ответом на этот вопрос выступает их функционирование, с помощью которого обеспечивается устойчивое состояние финансов предприятия. Со строгим соблюдением финансовой и сметной дисциплина, благодаря этому достигаются наименьшие затраты при наивысших результатах.[6]

Эффективность использования общей величины оборотных средств и ее уровень, а также отдельные виды эффективности можно охарактеризовать системой стоимостных, качественных, натуральных и количественных показателей.

Рассмотрим группы показателей, которые существуют для охарактеризования оборотных средств предприятия:[7]

- показатель ликвидности;

- показатель платежеспособности;

- показатель оборачиваемости средств;

- показатель достаточности (или недостатка).

Ликвидность предприятия – это его платежеспособность, другими словами это способность своевременно и полностью рассчитываться по своим краткосрочным обязательствам.

Коэффициенты ликвидности, благодаря которым оценивается платежеспособность предприятия:

- коэффициент абсолютной ликвидности;

- коэффициент текущей ликвидности.

Существуют еще показатели оборачиваемость – эти показатели отражают эффективность использования оборотных средств. Серьезное влияние на увеличение рентабельности собственных средств на предприятие оказывает ускорение оборачиваемость средств.

Показатели оборачиваемости показывают интенсивность использования оборотных средств предприятия как в целом так и по всем стадиям кругооборота Управление отдельными циклами деятельности предприятия имеет большое значение.

Показателями эффективности использования оборотных средств предприятия являются еще и показатели рентабельности, которые рассчитаны на основе оборотных средств как отношение к их сумме за год.

Величина финансового цикла – это один из факторов, которые влияют на денежные потоки предприятий.[8] А также величина финансового плана – это время, в течение которого денежные средства предприятий вложены в созданные запасы или незавершенное производство, а также готовую продукцию и дебиторскую задолженность с учетом времени обращения кредиторской задолженности.

Все время нахождения оборотных средств в двух стадиях кругооборота – производственной и товарной включает в себя финансовый цикл, соответственно исключает время их нахождения в денежной стадии.

Финансовое состояние предприятия и определяет его методы управления финансовым циклом:

- предприятия, у которых нормальное финансовое состояние - рычаг управления - это кредиторская задолженность;

- предприятия, которые имеют неустойчивое финансовое состояние рычаг управления будет другим.

Время обращения запасов и дебиторской задолженности являются главными рычагами воздействия у них является.

Важно в решении ключевой проблемы финансового состояния – это управление оборотным капиталом путем достижения оптимального соотношения между ростом рентабельности производства и обеспечением устойчивой платежеспособности.

Глава 2 Управление оборотным капиталом в ООО «ТАТЛА»

2.1 Организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью «ТАТЛА» – ООО «ТАТЛА» было учреждено в 2011 году.

Данное предприятие специализируется выпуском и производством специализированных чистящих щеток. Стоит учесть, что постоянно осваиваются новые виды продукции, которые пользуются спросом на рынке, это – щетки для мытья окон.

На сегодняшний день предприятие представляет собой самостоятельный хозяйствующий субъектом, у которого есть:

- право юридического лица с момента регистрации;

- самостоятельный баланс;

- обособленное имущество;

- расчетный, валютный и другие счета в учреждениях банков России;

- печать установленного образца со своим наименованием;

- угловой штамп и другие необходимые реквизиты.

Обеспечение железных дорог и других крупных отраслей народного хозяйства необходимыми путевыми машинами, механизмами, узлами и запасными частями является основной целью деятельности предприятия. Имущество предприятия, которое находится на его балансе является федеральной собственностью и закреплено за ним на праве собственника. Источниками, которые формируют имущество предприятия – это:

- имущество, которое закрепленное за предприятием;

- денежные или иные средства, которые выручаются от оказания услуг;

- средства, выделенные в установленном порядке из федерального и местного бюджетов;

- кредиты банков;

- доходы от ценных бумаг, валютные накопления;

- иные источники.

По своим обязательствам данное предприятие отвечает всем принадлежащим ему имуществом.

Предприятие имеет право самостоятельно:

- планировать свою финансово-хозяйственную деятельность;

- определять перспективы его развития;

- заключать самостоятельно контракты или договоры с клиентами или поставщиками;

- распоряжаться полученной прибылью самостоятельно;

- реализовывать продукцию, которая была произведена предприятием.

Директор, который назначается на должность Генеральным директором осуществляет всю административную и хозяйственную деятельность по управлению предприятием. Директор предприятия действует от имени предприятия и организовывает всю производственную и хозяйственную деятельность, а именно:

- утверждает должностные обязанности его работников;

- определяет систему размера оплаты труда и формы материального поощрения;

- распоряжается финансовыми средствами предприятия;

- заключает договора или контракты и сделки;

- утверждает штатное расписание предприятия;

- заключает и расторгает трудовые договоры с работниками;

- издает приказы и дает указания, обязательные для всех работников.

За результаты производственной и хозяйственной деятельности, а также соблюдение законодательства РФ и сохранность имущества предприятия несет ответственность Генеральный директор.

Бухгалтерский учет на предприятии ведется в соответствии с нормативными документами, которые имеют разный статус.

Главного бухгалтера назначают на должность, а также освобождают от должности руководителем предприятия. Главный бухгалтер непосредственно подчиняется Генеральному директору. Совместно с руководителем предприятия Главный бухгалтер подписывает документы, которые служащат основанием для приема и выдачи материальных ценностей и денежных средств.

Создание системы первичного учета на предприятии входит в обязанности главного бухгалтера. Учет этот должен вестись в соответствии с требованиями нормативных документов по бухгалтерскому учету. Эта система определяет сроки движения первичных документов, а также их порядок на предприятии. Сдача первичных учетных документов на предприятии в бухгалтерию производится согласно график.

2.2 Оценка использования оборотных средств организации

Цель изучения состоит в поиске дополнительных фондов денежных средств для более рационального ведения хозяйственной деятельности. Оценка перспектив и динамики его развития для решения задач является целью анализа финансового состояния предприятия, а именно:

- обеспечение безубыточного функционирования производства;

- оценка вероятности возникновения проблем убыточности;

- возможное банкротство.

Особая актуальность - это анализ изменения состава, а также динамики оборотных активов, учитывая, что это более мобильная часть капитала. Финансовое состояние предприятия и зависит от состояния которых в значительной степени. Данные, приведенные в таблице 2.2.1 позволяют представить анализ динамики и состава оборотных активов в абсолютных значениях:

Таблица 2.2.1

Анализ динамики и состава оборотных активов

|

Состав оборотных средств |

Наличие средств, тыс. руб. |

Наличие средств, тыс. руб. |

||||

|

начало 2013 г. |

конец 2013 г. |

изменение (+, -) |

начало 2014 г. |

конец 2014 г. |

изменение (+, -) |

|

|

Запасы, в т. числе: |

31805 |

25765 |

-6040 |

25765 |

57486 |

+31721 |

|

сырье и материалы |

18228 |

17071 |

-1157 |

15968 |

24126 |

+8158 |

|

незавершенное производство |

8609 |

6878 |

-1731 |

6878 |

19916 |

+13038 |

|

готовая продукция |

4897 |

1594 |

-3303 |

1594 |

12886 |

+11292 |

|

Расходы будущих периодов |

71 |

222 |

+151 |

1325 |

558 |

-767 |

|

Неоплаченная отгруженная продукция |

891 |

1146 |

+255 |

1146 |

4469 |

+3323 |

|

Дебиторская задолженность |

15320 |

31311 |

+15991 |

31311 |

35602 |

+4291 |

|

Краткосрочные финансовые вложения |

- |

- |

- |

- |

63 |

+63 |

|

Денежные средства |

6153 |

2211 |

-3949 |

2211 |

5932 |

+3721 |

|

Итого |

54169 |

60433 |

60433 |

103552 |

||

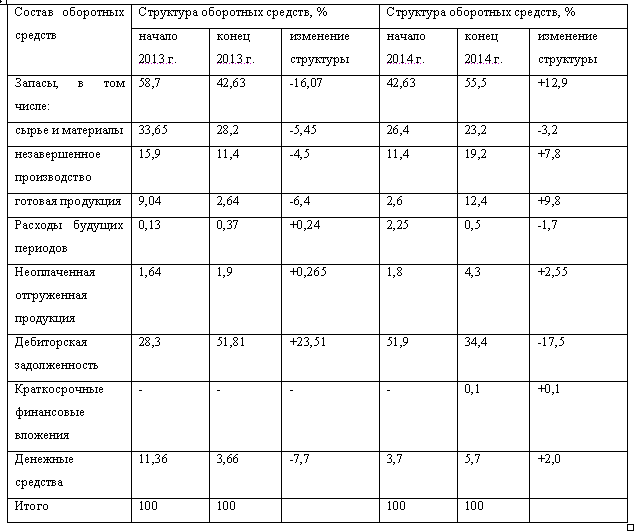

Динамика изменения структуры оборотных средств на предприятии приведена в таблице 2.2.1

Сравнительный анализ динамики отдельных статей баланса предприятия позволяет определить характерные несбалансированности в работе предприятия.

Из таблицы 2.2.1 видно, что запасы занимают больший удельный вес в составе оборотных средств и имеют тенденцию к увеличению на конец 2014 года. Увеличились средние остатки всех видов запасов на конец отчетного года, а это - дебиторская задолженность денежных средств. Что позволяет отвлекать средства из оборота и расценивается в деятельности организации как негативная тенденция, которая определяет понижение эффективности оборотных средств, которые используются.

Таблица 2.2.2

Структура оборотных средств в 2013–2014 гг.

Исходя из таблицы 2.2.2 можно сказать, что на долю запасов в структуре оборотных активов начале 2013 года приходилось 58,7% и на конец года - 42,63%. Большое место занимают сырье и материалы в составе запасов - это 33,65% и 28,2% на начало и конец года, соответственно. Почти в 3 раза увеличилась доля расходов будущих периодов. Является положительным фактором, что на конец 2013 года идет заметное снижение общей доли запасов.

2.3 Анализ платежеспособности, финансовой устойчивости, деловой активности предприятия

Методика анализа активов, капитала предприятия, обязательств обусловливает логический переход к анализу и оценке состояния:

- ликвидности;

- платежеспособности;

- финансовой устойчивости организации.

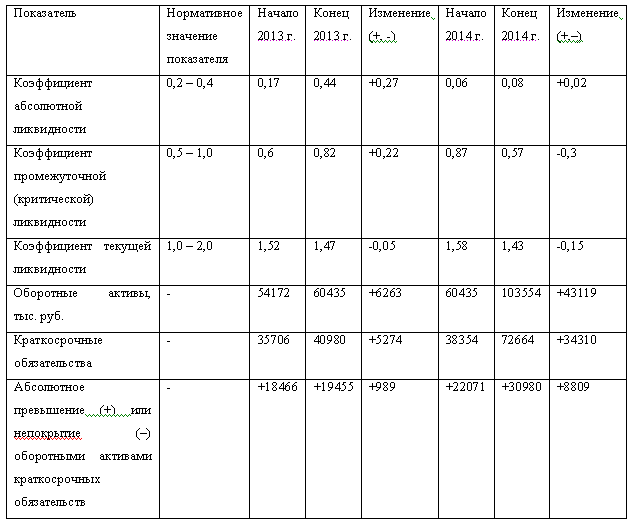

Таблица 2.3.1

Динамика количественных значений коэффициентов ликвидности

Из таблицы 2.3.1 можно сказать, что ликвидность активов предприятия представляет собой возможность при определенных обстоятельствах обратиться в денежную форму для возмещения обязательств. В таблице 3 рассчитаем важные по экономической сути показатели ликвидности (см.таблицу).

Все показатели ликвидности оборотных активов и оценки структуры баланса предприятия в определенной степени характеризуют и ее платежеспособность.

Платежеспособность свидетельствует нам. Что наше предприятие полностью расплатиться по своим обязательствам по мере наступления срока погашения долга.

Таблица 2.3.2.

Расчет чистых активов предприятия в 2004–2005 гг., тыс. руб.

Финансовое состояние предприятия, его устойчивость зависят от оптимальной структуры источников капитала и от его оптимальности структуры активов предприятия. Поэтому для начала необходимо проанализировать структуру источников капитала предприятия и оценить степень финансовой устойчивости и финансового риска.

Предприятие заинтересовано по двум причинам в привлечении заемных средств:

- проценты по обслуживанию заемного капитала рассматриваются как расходы и не включаются в налогооблагаемую прибыль;

- на выплату процентов обычно ниже прибыли, полученной от использования заемных средств в обороте предприятия.

Глава 3 Мероприятия по улучшению использования оборотных средств в ООО «ТАТЛА»

3.1 Проблемы использования оборотного капитала организации

Анализ структуры ООО «ТАТЛА» и анализ использования оборотного капитала показывает целый ряд проблем, которые актуальны. Одни носят хронический характер, некоторые из них появились относительно недавно.

Данные исследований показывают уменьшение продолжительности оборота оборотного капитала предприятия. Что приводит к понижению коэффициента оборачиваемости, а также росту коэффициента загрузки средств в обороте. Снижение оборачиваемости вовлекло в оборот дополнительные денежные средства.

Активы предприятия в анализируемом периоде (2013–2014 гг.) выросли, и произошло это в счет роста стоимости основных средств предприятия и других внеоборотных активов. Анализ, который был произведен показывает, что увеличение доли дебиторской задолженности и незавершенного производства в объеме активов влечет за собой снижение маневренности предприятия. Другими словами, имущество предприятия стало менее мобильным - об свидетельствует снижение показателя маневренности.

Другой проблемой использования оборотного капитала предприятия является то, что у предприятия нестабильная структура источников финансирования. Если на начало отчетного периода в структуре финансовых ресурсов предприятия преобладали собственные ресурсы, то на конец отчетного периода доля собственных ресурсов снижается.

Финансовым источником покрытия дебиторской задолженности является кредиторская задолженность во всех ее видах. Это приводит к сдвигам в структуре источников образования оборотных средств предприятия, именно к низкой обеспеченности собственных оборотных средств.

Отсюда следует сделать вывод, что недостаток собственных источников финансовых ресурсов порождает повышенную кредиторскую задолженность, а кризис неплатежей видоизменяет структуру источников образования финансовых ресурсов. Все это негативно влияет на воспроизводственный процесс на предприятии.

Кроме того анализ показывает, что у предприятия имеются проблемы с дебиторской задолженностью во всех ее видах. Это просроченная дебиторская задолженность покупателей, которая занимает в структуре оборотных активов второе место. Значительная часть авансированных оборотных средств предприятия возвращается предприятию с большим опозданием, либо совсем не возвращается.

Тут имеет место рассмотреть причины возникновения высокой дебиторской задолженности:

- чем больше период погашения дебиторской задолженности, тем меньше доход от средств, которые были вложены в нее;

- обесцениваются деньги в условиях инфляции, которые возвращаются должниками;

- дебиторская задолженность - это актив предприятия, где для его финансирования нужен соответствующий источник.

Все эти причины показывают, что средства, которые направляются на пополнение оборотного капитала, идут не на расширение производства, а на кредитование покупателей.

Отсюда вывод, что большая доля дебиторской задолженности замедляет общую оборачиваемость предприятия и снижает мобильность, эффективность оборотного капитала, но и платежеспособность в целом.

Если подвести итог всего выше перечисленного, следует сделать вывод, что ситуация, которая сложилась на конец отчетного периода со всей ее структурой и использованием оборотного капитала предприятия создает проблему финансовой устойчивости. Или другими словами ведет предприятие к необходимому привлечению дополнительных дорогостоящих источников финансирования.

3.2 Направления ускорения оборачиваемости производственных запасов организации

От многих факторов зависит эффективность использования оборотных средств предприятия. Среди этих факторов можно выделить:

- внешние факторы - которые оказывают влияние от интересов, а также деятельности самого предприятия;

- внутренние – может и должно активно влиять на эти факторы предприятие.

- Что относится к внешним факторам:

- общая экономическая ситуация;

- условия получения кредитов и процентные ставки по ним;

- особенности налогового законодательства;

- участие в программах, которые финансируются из бюджета;

- возможность целевого финансирования.

Ускорение оборачиваемости оборотных средств на всех этапах кругооборота обеспечивается путем повышения эффективности использования оборотных средств предприятия.

На данном предприятии большую долю занимают запасы в оборотных средствах, следовательно, эффективность организация производственных запасов является главным условием для повышения эффективности использования оборотных средств.

Приведем основные пути по сокращению запасов предприятия:

- рациональное их использование запасов, закупка сырья и материалов небольшими партиями;

- оптимальность выбора поставщиков;

- ликвидация запасов материалов сверх нормы;

- улучшение организации склада;

- усовершенствование нормирования;

- налаживание работы транспорта.

Величину критического запаса предприятия показывает пороговый объем запасов, а именно когда предприятие должно возобновить заказ, чтобы не произошло перебоя производственного процесса.

3.3 Совершенствование системы управления оборотными средствами на предприятии

Главную роль по организации кругооборота фондов предприятия играет собственный оборотный капитал предприятия, который в отчетном году составил 114556 тыс. руб. (среднее значение). В проследовании пополнение оборотных средств предприятия происходит за счет получения прибыли, которая на конец 2013 года составила 11065 тыс. руб., данная прибыль у нас - нераспределенная.

По мимо прибыли на предприятии существуют средства, которые приравниваются к собственным. Это устойчивые пассивы, которые являются планируемой кредиторской задолженностью.

Заемные средства, которые находятся в обороте у предприятия помимо собственных финансовых ресурсов - их основу составляют краткосрочные кредиты банков. Обязательств на сумму 34440 тыс. руб. погашено.

Необходимо изыскать внутренние резервы экономии на предприятии, которые позволят снизить затраты на производство и повысят экономическую эффективность работы нашего предприятия. Таким мероприятием для ООО «ТАТЛА» является сокращение коммерческих расходов.

Рассмотрим управление дебиторской задолженностью. Здесь большое место занимает отбор потенциальных покупателей и определение условий оплаты товаров, которые предусматриваются в контрактах. Постоянным клиентам оплату за товары можно производить в кредит. При выработке политики кредитования покупателей, предприятие должно определиться с следующими вопросам:

- срок предоставления кредита;

- стандарты кредитоспособности;

- система создания резерва сомнительных долгов;

- система сбора платежей.

Данный раздел работы предполагает разработку с дебиторами:

- процедура по взаимодействию с ними по нарушениям условий оплаты;

- критерии значений показателей, которые свидетельствуют о существенности нарушений;

- система наказания недобросовестных контрагентов;

- предоставление скидок.

Предоставлять сидку выгодно для покупателя и для продавца. Продавец имеет прямую выгоду от понижения затрат на покупку товара, покупатель получает косвенную.

Практика показывает, что эта политика предприятия создаст стимулы к немедленной оплате продукции, которая была отгружена.

Таким образом, предложенные решения по управлению оборотным капиталом ООО «ТАТЛА» показывают, что:

- применение в управлении производственными запасами системы поставок с фиксированным размером заказа;

- сокращение периода оборота дебиторской задолженности за счет ряда организационных мероприятий способствует увеличению числа ее оборотов.

Заключение

Проблемой безубыточности функционирования, а также финансирования воспроизводства – это убыточность и возможность банкротства предприятия.

Предприятию нужна устойчивость денежной выручки для эффективного функционирования.

После просмотра теоретического аспекта анализа проблемы можно установить - оборотный капитал предприятия – средства, которые обслуживают весь процесс хозяйственной деятельности, которые участвуют одновременно и в процессе производства, и в процессе реализации продукции предприятия.

Учитывая, что финансовое состояние предприятия в большей части зависит от состояния оборотных средств, то управление оборотным капиталом становится очень актуальным. Был произведен анализ финансового состояние предприятия ООО «ТАТЛА» за 2013 и 2014 годы, а также разработаны мероприятия по улучшению использования оборотного капитала предприятия.

Список литературы

- Гражданский Кодекс Российской Федерации от 30.11.1994 №51-ФЗ // Справочная система «Консультант Плюс»

- Налоговый кодекс РФ. Часть 1 от 31.07.1998 г. №146-ФЗ (с изменениями и дополнениями от 01.07.2005 №78-ФЗ) // Справочная система «Консультант Плюс».

- Налоговый кодекс РФ. Часть 2 от 05.08.2000 г. №117-ФЗ (с изменениями и дополнениями от 22.07.2005 №118-ФЗ) // Справочная система «Консультант Плюс».

- Абрютина М.С. Современные подходы к оценке финансовой устойчивости и платежеспособности компании // Финансовый менеджмент – №6 – 2006. – с. 21.

- Алексеев С.В. Использование ситуационного подхода в управлении финансами компании // Финансовый менеджмент. – №3. – 2006 – с. 18.

- Алексеева М.М. Планирование деятельности фирмы. – М.: Финансы и статистика, 2006. – 248 с.

- Антикризисное управление: теория, практика, инфраструктура: Учебно-практическое пособие / отв. Ред. Г.А. Александров. – М.: Издательство БЕК, 2006. – 544 с.

- Антикризисное управление: Учебник / Под ред. Э.М. Короткова. М.: ИНФРА М, 2006. – 432 с.

- Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2007. – 416 с.

- Барулин С.В. Сомофинансирование предприятий в условиях рыночной экономики // Финансы. – 2007. – №3 – с. 15–3–15.

- Белов М.С. Доходы будущих периодов: достоверности отчетности скажем «нет»? // Финансовый менеджмент – №1. – 2007. – с. 11.

- Бернстайн Л.А. Анализ финансовой отчетности: пер. с англ. – М.: 2006.

- Бланк И.А. Финансовый менеджмент: Учебный курс. – М.: Ника-Центр, 2008.

- Бурцев В.В. Комплексный анализ формирования ассортиментных программ // Финансовый менеджмент – №4. – 2006. – с. 12.

- Бухонова С.М., Дорошенко Ю, А., Трунова Е.В. Применение систем показателей функционирования предприятий в целях управления // Экономический анализ – 2007. – №9 (24) – с. 10–21.

- Бясов К.Т. Формирование инвестиционной стратегии корпорации // Финансовый менеджмент – №1. – 2006. – с. 12.

- Виханский О.Н., Наумов А.Г. Менеджмент. – М.: ИНФРА – М, 2007.

- Гинзбург А.И. Экономический анализ – СПб.: Питер, 2007. – 480 с.

- Гончаров А.И. Система индикаторов платежеспособности предприятия // Финансы – 2007. – №6.

- Горюнов Е.В. К проблеме количественных оценок в экономическом анализе финансового состояния // Экономический анализ – 2006. – №10 (25) – с. 52–53.

- Илышева Н.Н., Крылов С.Н. Анализ финансовой привлекательности и антикризисное управление финансовыми ресурсами организации // Экономический анализ. – 2004. – №7 – с. 16–24.

- Клейнер Г. Управление корпоративными предприятиями в переходной экономике // Вопросы экономики. – 2007. – №8. – с. 66 -70.

-

Основы менеджмента. Учебное пособие для вузов. / Радугин А.А. – М.: Центр, 2007. ↑

-

Экономика предприятия (фирмы): Учебник/Под ред. О.И. Волкова – М.: ИНФРА-М, 2002. ↑

-

Финансы предприятий: Учебник для вузов / Под ред. Н.В. Колчиной.- М.: ЮНИТИ-ДАНА, 2006. ↑

-

Бланк И.А. Финансовый менеджмент: Учебный курс. – М.: Ника-Центр, 2008. ↑

-

Экономика предприятия (фирмы): Учебник/Под ред. О.И. Волкова – М.: ИНФРА-М, 2002. ↑

-

Основы менеджмента. Учебное пособие для вузов. / Радугин А.А. – М.: Центр, 2007. ↑

-

Финансы предприятий: Учебник для вузов / Под ред. Н.В. Колчиной.- М.: ЮНИТИ-ДАНА, 2006. ↑

-

Финансы и финансовое управление: Учебное пособие для вузов / Под. Ред. П.П. Табурчака, А.Р. Маматказина. – СПб.Химия, 2007. ↑

- Политика предприятия (организации) в сфере ценообразования на продукцию (работы, услуги) и пути ее совершенствования

- Опыт промышленной политики в разных странах (Цели, принципы и задачи промышленной политики России)

- Оборотные активы предприятия (Понятие, классификация, состав и структура оборотных средств)

- Мультипроцессоры (Сущность Мультипроцессоров)

- История возникновения и развития языка программирования Си (С++) и Java (Понятие «программирование»)

- Применение процессного подхода для оптимизации бизнес-процессов (Описание предметной области. Постановка задачи)

- Стадия формирование команды проекта

- Организационная структура системы управления спортивной организации (на основе данных реально существующей организации)

- Разработка маркетингового плана реально существующей спортивной организации

- Процесс построения модели управленческого решения (Основные принципы принятия управленческих решений. Этапы процесса принятия решений)

- Стратегия развития организации

- Процесс построения модели управленческого решения (Понятие процесса моделирования. Классификация моделей)