Политика предприятия (организации) в сфере ценообразования на продукцию (работы, услуги) и пути ее совершенствования

Содержание:

ВВЕДЕНИЕ

Актуальность. Перед всеми предприятиями независимо от форм собственности и условий хозяйствования стоит задача установления цен на свои товары или услуги.

В современных условиях рыночных отношений существует множество разнообразных методов ценообразования. Необходимо четко представлять, какой метод формирования цены предпочтителен в той или иной экономической ситуации и к каким финансовым последствиям приведет его применение.

Вместе с тем, ценовая политика многих предприятий оказывается недостаточно проработанной, что не исключает принятия неправильных решений, так как ценообразование излишне ориентировано на издержки, цены не достаточно оперативно учитывают динамику рыночных условий и не рассматриваются совместно с другими элементами системы маркетинга, ценовые стратегии редко увязываются с общей стратегией самого предприятия, цены не достаточно структурируются по отдельным вариантам товара и сегментам рынка, отсутствует информация о ценовой политике основных конкурентов. Ценовая политика многих российских предприятий состоит в том, чтобы покрыть издержки и получить определенную прибыль. Отдельные предприятия пытаются продать свой товар как можно дороже. Подобная практика свидетельствует об отсутствии необходимого опыта и знаний в области ценообразования. Поэтому исследование ценовой политики и методов расчета оптимальных, научно обоснованных цен в современных условиях рыночных отношений является весьма актуальным.

Цель работы заключается в исследовании ценообразования в ООО «Ногинский Стройфарфор» и разработке рекомендаций по его совершенствованию.

Указанная цель предопределила постановку следующих задач работы:

- исследовать сущность и содержание ценовой политики и механизма ценообразования;

- изучить методы ценообразования;

- дать краткую характеристику ООО «Ногинский Стройфарфор»;

- проанализировать ценовую политику ООО «Ногинский Стройфарфор» и выявить ее проблемы;

- разработать рекомендации по совершенствованию ценовой политики ООО «Ногинский Стройфарфор».

Объект исследования – ООО «Ногинский Стройфарфор».

Предмет исследования – ценообразование на предприятии.

В процессе исследования использовались методы анализа и синтеза, сравнения и обобщения, методы финансово-экономического анализа.

Информационную базу исследования составили результаты исследований ведущих учёных и специалистов по важнейшим проблемам в области ценообразования. В работе использованы материалы экономической и специальной отраслевой литературы, публикации периодических изданий, а финансовая отчетность и другая информация по ООО «Ногинский Стройфарфор».

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЦЕНООБРАЗОВАНИЯ НА ПРЕДПРИЯТИИ

1.1. Сущность ценовой политики и механизма ценообразования на предприятии

Формирование и реализация ценовой политики организации является одним из наиболее сложных и трудно формализуемых элементов деятельности. Она должна быть сформирована таким образом, чтобы установленные цены, с одной стороны, обеспечивали организации получение целевой прибыли, а с другой – соответствовали ожиданиям потребителей, и при этом обеспечивалось выполнение поставленных производственных задач и возложенных социальных обязательств. Эффективность реализации ценовой политики зависит от различных факторов, в том числе и от способности организации разработать гибкий механизм ценообразования[1].

В экономической литературе существует четыре основные точки зрения на экономическую сущность ценовой политики организации, характеристика которых представлена в таблице 1.

Таблица 1

Существующие трактовки ценовой политики предприятия

|

Характеристика трактовки |

Представители подхода |

Недостатки подхода |

|

1 |

2 |

3 |

|

Трактовка ценовой политики как совокупности целей организации, которых она пытается достичь, формируя цены на |

1. Отождествляет ценовую политику с целями деятельности организации 2. Отсутствует указание на то, каким образом эти цели будут достигнуты |

Продолжение таблицы 1

|

1 |

2 |

3 |

|

Трактовка ценовой политики как совокупности принципов, стратегий и методов ценообразования, которых организация собирается придерживаться в сфере установления цен на свою продукцию |

И. В. Липсиц[4], Д. Ямпольская[5], Д. Окладников[6], А.Баздников[7] |

1. Характеризует отдельные этапы формирования ценовой политики 2. Ряд представителей подхода отождествляют принципы ценовой политики с принципами ценообразования |

|

Трактовка ценовой политики как деятельности, касающейся принятия управленческих решений по установлению и корректированию уровня цен для достижения поставленных целей |

Не уточняется, на каком основании принимаются указанные управленческие решения |

|

|

Трактовка ценовой политики как совокупности мероприятий, направленных на выбор ценовой стратегии, методов ценообразования и методов корректировки и дифференциации цен для достижения поставленных целей |

Не уточняется, на каком основании разрабатываются указанные мероприятия |

В качестве целей ценовой политики организации рассматриваются только цели, связанные с ростом ее прибыли и достижением совокупности целевых рыночных показателей деятельности, в первую очередь маркетинговых, что не учитывает роли современных организаций как социальных институтов, а также изменение их целевых установок под воздействием мер государственного регулирования.

В экономической литературе представлено большое количество подходов к формированию ценовой политики организации, однако большинство из них являются слишком обобщенными, либо же сконцентрированы на разработке отдельных этапов ценовой политики. В то же время не предложен полный цикл формирования ценовой политики организации, предполагающий не только этапы формирования первоначальной и отпускной цены, но также этапы ее рыночной корректировки и оценки эффективности реализации.

Проведенное исследование существующих подходов к трактовке механизма ценообразования позволяет выделить три основные их группы (таблица 2).

Таблица 2

Сравнительный анализ подходов к трактовке механизма ценообразования

|

Представители |

Сущность трактовки |

Субъект |

Следствие |

|

1 |

2 |

3 |

4 |

|

1. Макроэкономическая трактовка механизма ценообразования |

|||

|

Комплекс принципов и специально разработанных правовых норм ценообразования, системы методов, воздействующих на способ формирования цен, их уровни и соотношения, а также форм и способов регулирования и контроля цен |

Органы государственного управления |

Формирование системы цен и отдельных их видов |

|

|

2. Микроэкономическая трактовка механизма ценообразования |

|||

|

Процесс изменения цен на рынке под влиянием спроса и предложения |

Производители |

Формирование отпускных (розничных) цен организации; установление равновесных цен на рынке |

|

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

|

Элемент механизма управления организацией, система связей в области методологии, методики и методов ценообразования |

Производитель |

Формирование отпускных (розничных) цен организации |

|

|

3. Расширенная трактовка механизма ценообразования |

|||

|

И. В. Липсиц[18] |

Совокупность взаимосвязанных процессов формирования и изменения цен (под воздействием множества экономических и иных |

Органы государственного управления, производители (продавцы) |

1. Формирование системы цен и отдельных их видов, а также системы методов, воздействующих на способ их формирования, уровни и соотношения 2. Формирование отпускных (розничных) цен организации |

На наш взгляд, ценовая политика призвана обеспечить достижение организацией главной цели ее функционирования – получение целевой прибыли на вложенный капитал – при выполнении поставленных производственных задач и возложенных социальных обязательств.

Формирование ценовой политики должно обеспечиваться реализацией следующих принципов: интегрированности с общей системой управления организацией, системности и функциональной дополнительности, сложной целевой ориентированности, социальной ориентированности, гибкости, открытости, обоснованности, динамичности, результативности.

1.2. Методы ценообразования

Выделяют два подхода к ценообразованию: затратный и ценностный.

При затратном подходе ориентируются в первую очередь на себестоимость (издержки производства, обращения, реализации) продукции (товаров, услуг). Затратное ценообразование включает в себя ряд методов[19].

Определение цены на основе полных затрат. Суть этого метода состоит в том, что предприятие определяет сумму полных затрат на единицу продукции и прибавляет к ним максимально возможную сумму прибыли. Величина прибыли зависит от принятой при расчете цены нормы прибыли, которая может быть установлена к полной себестоимости либо к искомой цене. Размер нормы прибыли, учитываемой в цене, зависит от цели предприятия в данный момент времени, условий рынка, специфики деятельности в данной сфере, вида товара.

Формулы для исчисления цены на основе полных затрат имеют вид:

P = C × (1+R), (1)

где P – цена;

C – полные затраты на единицу продукции;

R – величина рентабельности к полным затратам, %.

Метод определения цен на основе полных затрат является самым распространенным методом. Преимущество этого метода заключается в простоте применения, так как он не требует наличия большого объема информации. Вся информация находится внутри предприятия[20].

Метод определения цен на основе полных затрат больше годится для определения минимальной цены. Рыночный механизм предполагает, что прежде чем устанавливать цену на любое изделие, предприятие должно провести всесторонне исследование соответствующего рынка для определения возможного уровня цены конкретного изделия, а затем сравнить рыночную цену с проектной себестоимостью его производства. Если цена выше себестоимости, будет иметь смысл производить изделие, если ниже – следует попытаться снизить себестоимость или, в случае невозможности этого, отказаться от его выпуска.

В ценообразовании затратный метод применяется при обосновании цен на принципиально новую продукцию, когда ее невозможно сопоставить с ранее выпускаемой; продукцию, производимую по разовым заказам, при индивидуальном характере производства; на нестандартизированное оборудование; в строительстве.

Определение цены на основе переменных (прямых) затрат. В зарубежной практике этот метод получил название «директ-кост» и широко распространен во всех экономически развитых странах. В основе этого метода лежит разделение всех затрат на переменные (зависящие от изменения объема выпуска) и постоянные (не зависящие от изменения объема выпуска). К постоянным затратам относятся, например, зарплата административно-управленческого персонала, амортизационные отчисления, различные налоги и сборы, общепроизводственные и общехозяйственные расходы (освещение, отопление, охрана)[21]. Постоянные затраты в зависимости от объема произведенной продукции могут быть большими или меньшими в расчете на единицу продукции. Чем больше доля постоянных затрат в общей сумме затрат, тем больше возможностей для снижения цены, тем меньше нужна эластичность спроса по цене для обеспечения сохранения прибыли при снижении цены[22].

Переменные затраты связаны с объемом выпуска продукции. С ростом объема выпуска продукции растет сумма переменных затрат. Эти затраты равны нулю, когда нет производства. К ним относятся: материалы, энергия и технологическое топливо, заработная плата производственных рабочих и пр.

Формула расчета цены имеет вид:

P = VC × (1 +  ), (2)

), (2)

где VC – переменные затраты на единицу продукции;

Rvc – процентная надбавка к переменным затратам.

Метод «директ-кост» позволяет оперативно принимать решения в области ценовой политики. Благодаря учету переменных затрат, расчету сумм покрытия анализируются показатели в точке безубыточности производства, а также определяются рациональная ассортиментная и ценовая политика предприятия. Он позволяет учитывать изделия с большей рентабельностью, так как разница между продажной ценой и суммой переменных расходов не искажается в результате отнесения постоянных косвенных расходов на себестоимость конкретных изделий.

Метод структурной аналогии эффективен при внедрении новых усовершенствованных и взаимозаменяемых товаров, а также при налаженном выпуске широкой номенклатуры однотипных изделий. Для того, чтобы установить цену на новый вариант исполнения изделия, необходимо определить сумму прямых затрат, а также их долю в общих затратах на производство аналогичного изделия. Имея эти данные, можно сделать прогноз полных затрат, то есть спрогнозировать минимальную цену нового изделия. При этом можно использовать следующую формулу:

P = Cv/ Icv × 100, (3)

где P – цена нового изделия;

Cv – сумма прямых затрат при производстве нового изделия;

Icv - доля основного вида затрат в цене нового изделия.

Агрегатный метод применяется по товарам, состоящим из сочетаний отдельных изделий (мебельные гарнитуры, столовые сервизы), а также продукции, собранной из унифицированных элементов, узлов, деталей. Цена, рассчитанная этим методом, представляет собой сумму цен отдельных конструктивных элементов или изделий с добавлением затрат на их сборку или комплектацию.

Ценностный подход ценообразования основан на качестве и потребительских свойствах продукции и включает в себя метод удельных показателей, балловый и метод корреляционно-регрессионного анализа.

Метод удельных показателей. Этот метод используется для определения цен или ценового анализа по небольшим группам продукции, характеризующейся наличием одного основного параметра, величина которого в значительной мере определяет общий уровень цены изделия. При данном методе сначала рассчитывается удельная цена единицы одного ведущего параметра качества товара:

Ppar = Pо/Nо, (4)

где Ppar – удельная цена единицы параметра;

Pо – цена базисного изделия;

Nо - величина основного параметра базисного изделия.

Затем рассчитывается цена нового изделия:

P1 = Ppar × N1, (5)

где N1 - величина основного параметра нового изделия.

Метод удельных показателей можно с успехом применять для обоснования уровней и соотношений цен небольших параметрических групп продукции, имеющих один основной или несколько параметров качества, определяющих цену.

Выводы. Таким образом, в результате проведенного в первой главе работы исследования установлено, что ценовая политика организации – это совокупность методик, составляющих процесс принятия управленческих решений по установлению и корректированию цен, направленных на получение целевой прибыли на вложенный капитал при выполнении поставленных производственных задач и возложенных социальных обязательств; механизм ценообразования – совокупность принципов и методик рыночной корректировки цен для обеспечения ценовой конкурентоспособности товаров и услуг для достижения целей ценовой политики организации.

Ценовая политика призвана обеспечить достижение организацией главной цели ее функционирования – получение целевой прибыли на вложенный капитал – при выполнении поставленных производственных задач и возложенных социальных обязательств.

Выделяют два подхода к ценообразованию: затратный и ценностный.

При затратном подходе ориентируются в первую очередь на себестоимость (издержки производства, обращения, реализации) продукции (товаров, услуг). Затратное ценообразование включает в себя ряд методов. При этом все они базируются на одном общем принципе: в цену продукции включается, помимо себестоимости, определенная наценка.

Ценностный подход ценообразования основан на качестве и потребительских свойствах продукции и включает в себя метод удельных показателей, балловый и метод корреляционно-регрессионного анализа.

ГЛАВА 2. АНАЛИЗ ЦЕНОВОЙ ПОЛИТИКИ ООО «НОГИНСКИЙ СТРОЙФАРФОР»

2.1. Краткая характеристика ООО «Ногинский Стройфарфор»

Общество с ограниченной ответственностью «Ногинский Стройфарфор» образовано 24 января 2003 г.

Учредителями общества являются российские физические лица.

Юридический адрес предприятия: 142409, Московская обл., Г. Ногинск, ул. Климова, 52.

Основным видом деятельности является производство керамических санитарно-технических изделий, строительного и технического фарфора, фаянса и полуфарфора.

Благодаря использованию качественного сырья, современному оснащению предприятия (установлено оборудование производства Италии и Германии), совершенствованию технологий (традиционной с использованием гипсовых форм и инновационной с применением полимерных форм, отлитых под давлением) предприятие занимает устойчивые позиции на рынке.

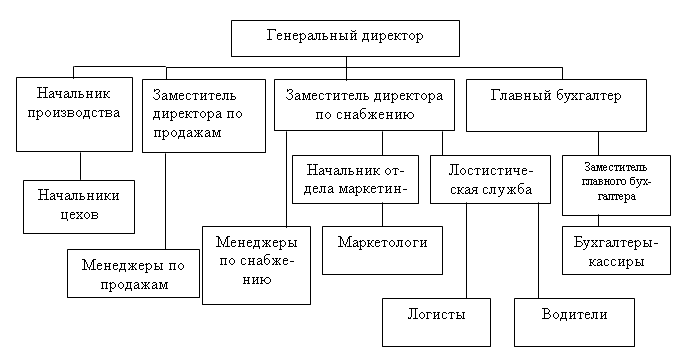

Организационная структура предприятия представлена на рис. 1.

Рисунок 1. Организационная структура ООО «Ногинский Стройфарфор»

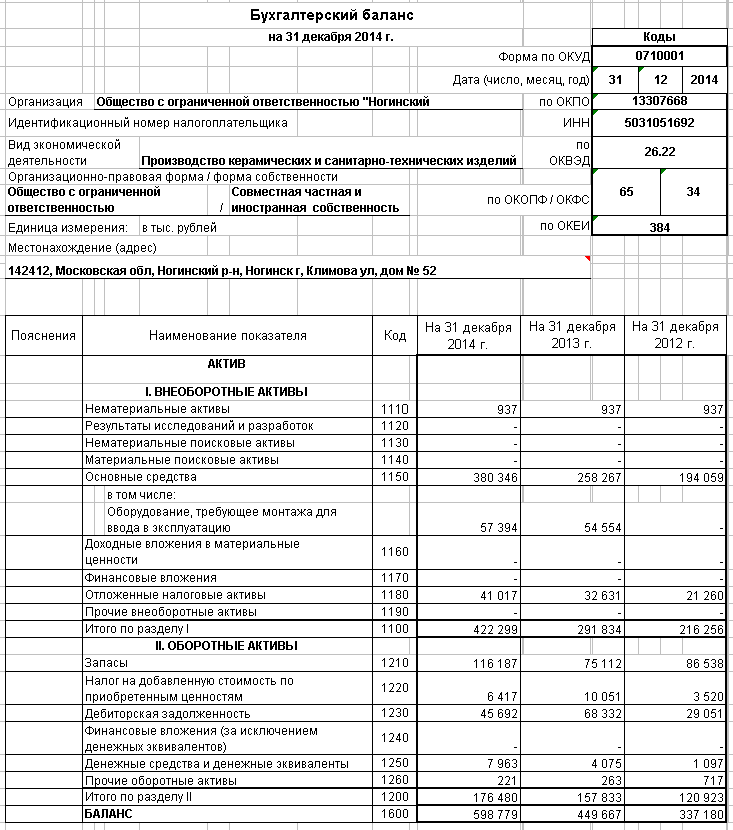

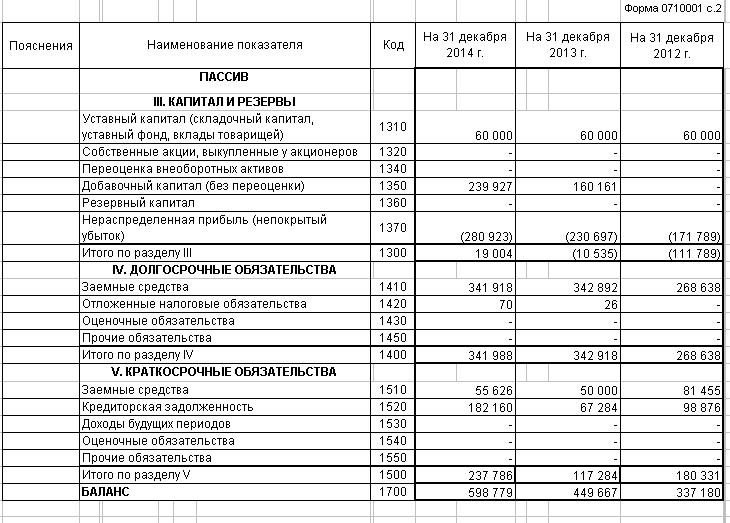

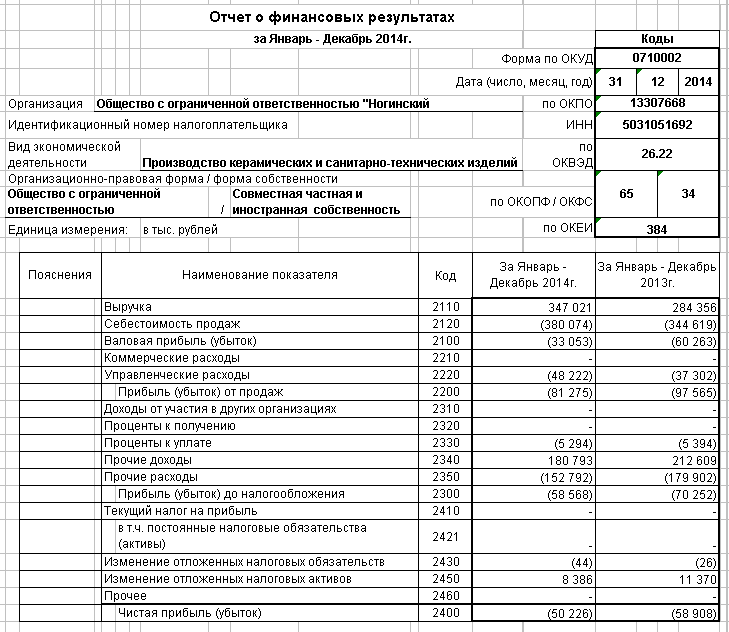

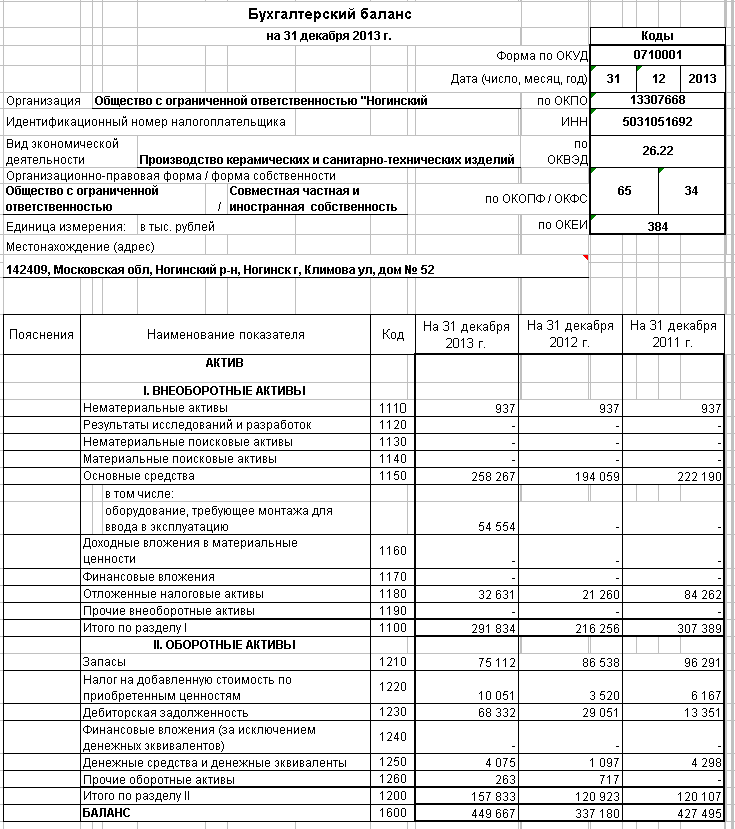

Для оценки эффективности деятельности ООО «Ногинский Стройфарфор» проведен анализ финансовых результатов (табл. 3).

Таблица 3

Динамика показателей формирования прибыли предприятия за 2012-2014 гг. (тыс.руб.)

|

Показатели |

2012 год |

2013 год |

2014 год |

Отклонения 2013 года от 2012 года |

Отклонения 2014 года от 2013 года |

||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

||||

|

Выручка от продаж |

216911 |

284356 |

347021 |

67445 |

31,09 |

62665 |

22,04 |

|

Себестоимость продаж |

278098 |

344619 |

380074 |

66521 |

23,92 |

35455 |

10,29 |

|

Валовая прибыль |

-61187 |

-60263 |

-33053 |

924 |

1,51 |

27210 |

45,15 |

|

Управленческие расходы |

43933 |

37302 |

48222 |

-6631 |

-15,09 |

10920 |

29,27 |

|

Прибыль от продаж |

-105120 |

-97562 |

-81275 |

7558 |

7,19 |

16287 |

16,69 |

|

Проценты к уплате |

2448 |

5394 |

5294 |

2946 |

120,34 |

-100 |

-1,86 |

|

Прочие доходы |

41688 |

212609 |

180793 |

170921 |

410,00 |

-31816 |

-14,96 |

|

Прочие расходы |

109215 |

179902 |

152792 |

70687 |

64,72 |

-27110 |

-15,07 |

|

Прибыль (убыток) до налогообложения |

-109215 |

-70252 |

-58568 |

38963 |

35,68 |

11684 |

16,63 |

|

Изменение отложенных налоговых обязательств |

- |

26 |

44 |

26 |

100,00 |

18 |

69,23 |

|

Изменение отложенных налоговых активов |

21260 |

11370 |

8386 |

-12874 |

-60,56 |

-2984 |

-26,24 |

|

Чистая прибыль |

-88346 |

-58908 |

-50226 |

29438 |

33,32 |

8682 |

14,74 |

Показатели в таблице 3 свидетельствуют, что выручка от продажи продукции увеличивалась на протяжении всего исследуемого периода: в 2014 г. составила 374 021 тыс.руб. против 216 911 тыс.руб. в 2012 г. Показатель выручки увеличился в 2014 г. относительно показателя 2012 г. на 59,98 %, а относительно 2013 г. – на 22,04 %. Однако, на протяжении 2012-2014 гг. себестоимость продукции была выше выручки, что повлекло отрицательные значения валовой прибыли. В то же время, темп роста полной себестоимости товаров, услуг отставал от темпа роста выручки. В результате валовый убыток в 2013 г. сократился на 1,51 % относительно 2012 г., а в 2014 г. – на 45,15 %. На величину финансового результата от продаж значительное влияние оказал существенный рост управленческих расходов, которые в 2014 г. на 29,27 % выше, чем в 2013 г. Убыток от продаж в 2014 г. составил 81 275 тыс.руб. Однако, отметим, что убыток сокращался как в 2013, так и в 2014 г.

2012 2013 2014

Прочие расходы в течение исследуемого периода превышали прочие расходы, что еще более повысило уровень убыточности деятельности ООО «Ногинский Стройфарфор».

Несмотря на сокращение убытка в 2013 г. на 33,32 % относительно 2012 г. и еще на 14,74 % в 2014 г., по итогам 2014 г. убыток составил 50 226 тыс.руб.

Таким образом, проведенный анализ свидетельствует, что, несмотря на рост производства и продаж, деятельность ООО «Ногинский стройфарфор» убыточная, что обусловлено затратным механизмом функционирования предприятия.

2.2. Оценка ценовой политики ООО «Ногинский Стройфарфор»

Цена является важнейшим элементом комплекса маркетинга. Предприятия стремятся не поддаваться стихии рывка, пытаются сами сформировать выгодные и им, и потребителям цены. Цены различаются в зависимости от того, на какой стадии товародвижения они формируются.

Продукция ООО «Ногинский Стройфарфор» проходит, как правило, три стадии товародвижения:

1) производство – оптовая торговля;

2) оптовая торговля – розничная торговля;

3) розничная торговля – потребители.

Соответственно этим стадиям товародвижения выделяют на продукцию ООО «Ногинский Стройфарфор» три основных вида цен: оптовая цена; отпускная цена; цена в торговле.

Оптовая цена на продукцию ООО «Ногинский Стройфарфор» - цена, с которой товар выходит с предприятия. Она состоит из полной себестоимости и прибыли. Отпускная цена ООО «Ногинский Стройфарфор» - это цена, которая включает в себя помимо полной себестоимости и прибыли налог на добавленную стоимость в процентах. Цена в торговле – это цена, по которой товар приходит к конечному потребителю, то есть цена, завершающая процесс ценообразования. Она отличается от отпускной цены предприятия на 10% торговой наценки, необходимой для покрытия транспортных расходов.

Розничные цены в ООО «Ногинский Стройфарфор» всегда подводятся под стратегию «неокругленных, «психологических» цен. Это, как правило, сниженные или повышенные цены против какой-нибудь круглой суммы. Например, не 1 000 руб., а 990 руб. У потребителей возникает впечатление, что предприятие тщательно анализирует свои цены, устанавливает их на минимальном уровне, поскольку им нравится получать сдачу.

В таблице 4 представлены цены на отдельные виды продукции ООО «Ногинский Стройфарфор».

Таблица 4

Ассортимент ООО «Ногинский Стройфарфор» и цены на изделия, руб.

|

Ассортимент выпускаемой продукции |

Оптовая цена |

НДС |

Отпускная цена |

Цена в торговле с 10% наценкой и учетом округления |

|

|

1. |

Унитаз |

2074,9 |

373,5 |

2448,4 |

2700,0 |

|

2. |

Биде |

2490,0 |

448,2 |

2938,2 |

3232,0 |

|

3. |

Раковина |

4860,0 |

874,8 |

5734,8 |

6310,0 |

|

4. |

Писсуар |

1296,0 |

233,3 |

1529,3 |

1690,0 |

|

5. |

Компакт-унитаз |

1331,9 |

239,7 |

1571,6 |

1730,0 |

|

6. |

Раковина-тюлпан |

2874,6 |

517,4 |

3392,0 |

3730,0 |

Предприятие использует затратный метод ценообразования, то есть оптовая цена определяется по формуле:

Цена = себестоимость + фиксированный процент прибыли.

Для примера рассмотрим процесс формирования цены на «Унитаз». В полную себестоимость продукции входят следующие компоненты: сырье и материалы, топливо и электроэнергия, фонд оплаты труда, начисление, амортизация, прочие расходы.

Таблица 5

Расчет оптовой и отпускной цены на «Унитаз»

|

Статьи затрат |

Сумма, руб. |

Структура цены, % |

|

|

1 |

Сырье и материалы |

301,79 |

12,12 |

|

2 |

Покупные готовые изделия |

32,37 |

1,30 |

|

3 |

Амортизация |

112,05 |

4,50 |

|

4 |

Основная заработная плата производственных рабочих |

221,61 |

8,90 |

|

5 |

Дополнительная заработная плата |

22,41 |

0,90 |

|

6 |

Отчисления на социальное страхование |

74,12 |

3,78 |

|

8 |

Общепроизводственные расходы |

507,13 |

21,17 |

|

9 |

Общехозяйственные расходы |

506,96 |

20,36 |

|

10 |

Итого затрат |

1817,70 |

73,00 |

|

11 |

Прочие расходы |

63,50 |

2,55 |

|

12 |

Производственная себестоимость |

1882,44 |

75,60 |

|

13 |

Внепроизводственные расходы |

3,74 |

0,15 |

|

14 |

Полная себестоимость |

1886,18 |

75,75 |

|

15 |

Прибыль |

188,49 |

7,57 |

|

16 |

Оптовая цена |

2074,92 |

84,75 |

|

17 |

Налог на добавленную стоимость |

373,49 |

15,25 |

|

18 |

Отпускная цена |

2448,41 |

100,00 |

Таким образом, мы видим что наибольшее влияние на цену оказывают общепроизводственные расходы и общехозяйственные расходы так же в структуре цены значительное место занимают затраты на сырье и материалы 12,12%.

Далее проведем сравнение цен ООО «Ногинский Стройфарфор» с ценами ближайшего конкурента – ЗАО «Кировская Керамика».

Таблица 6

Сравнение отпускных цен на продукцию ООО «Ногинский Стройфарфор» и ЗАО «Кировская Керамика»

|

Ассортимент выпускаемой продукции |

Отпускные цены, руб. |

Отклонение от цен на продукцию ЗАО «Кировская Керамика», % |

||

|

ООО «Ногинский Стройфарфор» |

ЗАО «Кировская Керамика» |

|||

|

1. |

Унитаз |

2448,4 |

2500,0 |

-2,06 |

|

2. |

Биде |

2938,2 |

2900,0 |

1,32 |

|

3. |

Раковина |

5734,8 |

5600,0 |

2,41 |

|

4. |

Писсуар |

1529,3 |

1580,0 |

-3,32 |

|

5. |

Компакт-унитаз |

1571,6 |

1600,0 |

-1,78 |

|

6. |

Раковина-тюльпан |

3392,0 |

3450,0 |

-1,68 |

Практически на все виды продукции цены в ООО «Ногинский Стройфарфор», хотя и не существенно, но ниже, чем в ЗАО «Кировская Керамика». Наибольшее отставание цен от цен конкурента составляет 3,32 % (по продукции «писсуар»), наименьшее 1,68 (по продукции «раковина-тюльпан»). Очевидно, что более низкие цены на продукцию при сравнимом качестве повышают конкурентоспособность ООО «Ногинский Стройфарфор».

Динамика роста средних цен предприятия представлена в табл. 7.

По данным табл. 7 видно, что в 2012-2014 гг. предприятие увеличивало цены на продукцию: в 2013 г. на 2,49 % и в 2014 г. – на 13,83 %. Достаточно существенный рост цен в 2014 г. обусловлен увеличением цен на материалы и комплектующие, закупаемые предприятием по импорту.

Таблица 7

Динамика средних цен на продукцию ООО «Ногинский Стройфарфор»

|

Наименование показателя |

Год |

Изменение |

|||||

|

2012 |

2013 |

2014 |

2013 / 2012 |

2014 / 2013 |

|||

|

Абсолют. +/- |

% |

Абсолют. +/- |

% |

||||

|

Выручка от продаж, тыс.руб. |

216911 |

284356 |

347021 |

67445 |

31,09 |

62665 |

22,04 |

|

Объем продаж, тыс.ед. |

71,27 |

91,16 |

97,73 |

19,89 |

27,91 |

6,57 |

0,07 |

|

Средние цены за ед., руб. |

3043,50 |

3119,26 |

3550,70 |

75,76 |

2,49 |

431,44 |

13,83 |

В целом же ООО «Ногинский Стройфарфор» использует традиционную стратегию средних цен на выпускаемую продукцию. Применение данной стратегии оказало свое негативное влияние на основные экономические показатели деятельности предприятия. Как указывалось ранее - основная деятельность предприятия убыточная. В то же время значительное повышение цены не представляется возможным, так как цены в настоящее время сравнимы с ценами основного конкурента – ЗАО «Кировская Керамика».

Важным элементом ценовой политики предприятия является система скидок.

При выставлении счета или выписке товарного чека в ООО «Ногинский Стройфарфор» используются следующие виды цен:

1. Розничная цена.

Фиксированная цена, обозначенная в прайс-листе как «розничная» применяется при сделках, сумма которых не превышает 10 тыс. руб.

2. Мелкооптовая цена

Фиксированная цена, обозначенная в прайс-листе как «мелкооптовая», применяется при сделках, сумма которых превышает 10 тыс. руб. и не превышает 100 тыс. руб.

3. Оптовая цена

Фиксированная цена, обозначенная в прайс-листе как «оптовая», применяется при сделках, сумма которых превышает 100 тыс. руб.

Виды скидок, применяемые в ООО «Ногинский Стройфарфор»:

1. Разовая скидка применяется при объеме сделки, позволяющем получение скидки и условии единовременного платежа покупателем в размере 100% предоплаты.

2. Фиксированная скидка применяется на определенных условиях, размер данной скидки закреплен договорными отношениями на определенный срок.

3. Накопительная скидка применяется с целью долгосрочного и взаимовыгодного сотрудничества между ООО «Ногинский Стройфарфор» и покупателем, при условии ежемесячного заказа товаров и его оплаты в соответствии с условиями договора.

Скидка для сделок, совершаемых по розничной цене, не предоставляется.

Скидка для сделок, совершаемых по мелкооптовой цене, предоставляется в размере 1% на каждые последующие 20 тыс. руб. (таблица 8) и устанавливается менеджером отдела продаж по согласованию с руководителем отдела продаж.

Таблица 8

Расчет скидок мелкооптовым покупателям

|

Сумма сделки |

Процент скидки, % |

Процент скидки - нарастающий, % |

Сумма, руб. в мелкооптовых ценах |

Сумма скидки, руб. |

Итоговая сумма, руб. |

|

от 10 до 20 тысяч рублей |

1 |

1 |

7500 |

75 |

7425 |

|

от 20 до 40 тысяч рублей |

1 |

2 |

34800 |

696 |

34104 |

|

от 40 до 60 тысяч рублей |

1 |

3 |

57300 |

1719 |

55581 |

|

от 60 до 80 тысяч рублей |

1 |

4 |

64600 |

2584 |

62016 |

|

от 80 до 100 тысяч рублей |

1 |

5 |

92900 |

4645 |

88255 |

Скидка для сделок, совершаемых по оптовой цене, предоставляется в размере 1% на каждые последующие 50 тыс. руб. (таблица 9) и устанавливается руководителем отдела продаж по согласованию с заместителем директора по продажам.

Таблица 9

Расчет скидок оптовым покупателям

|

Сумма сделки |

Процент скидки, % |

Процент скидки - нарастающий, % |

Сумма, руб. в оптовых ценах |

Сумма скидки, руб. |

Итоговая сумма, руб. |

|

от 100 до 150 тысяч рублей |

1 |

1 |

57000 |

56430 |

570 |

|

от 150 до 200 тысяч рублей |

1 |

2 |

63500 |

62230 |

1270 |

|

от 200 до 250 тысяч рублей |

1 |

3 |

79200 |

76824 |

2376 |

|

от 250 до 300 тысяч рублей |

1 |

4 |

81600 |

78336 |

3264 |

|

от 300 тысяч рублей |

1 |

5 |

90500 |

85975 |

4525 |

Таким образом, проведенное во второй главе работы исследование позволяет сделать следующие выводы.

ООО «Ногинский Стройфарфор» - производственное предприятие, выпускающее керамические санитарно-технические изделия.

Поведенный анализ показал, что в 2012-2014 гг., несмотря на рост производства и продаж, деятельность ООО «Ногинский Стройфарфор» убыточная, что обусловлено затратным механизмом функционирования предприятия. В то же время выявлена устойчивая тенденция снижения убытка как от основной деятельности, так и от проведения прочих операций.

Предприятие использует затратный метод ценообразования, то есть оптовая цена определяется, исходя из себестоимости и фиксированного для каждого вида продукции процента прибыли. Недостатками затратного метода является то, что он не связан с текущим спросом, а также не учитывает потребительские свойства, как данного товара, так и товаров, на которые он может быть заменен. Это приводит к дисбалансу соотношения «цена – качество - потребительские свойства».

Сравнение цен на продукцию ООО «Ногинский Стройфарфор» с ценами конкурентов показал, что они несколько ниже, чем у ЗАО «Кировская Керамика». Более низкие цены на продукцию при сравнимом качестве повышают конкурентоспособность ООО «Ногинский Стройфарфор».

Анализ динамики роста средних цен предприятия выявил, что в 2012-2014 гг. предприятие увеличивало цены на продукцию: в 2013 г. на 2,49 % и в 2014 г. – на 13,83 %. Достаточно существенный рост цен в 2014 г. обусловлен увеличением цен на материалы и комплектующие, закупаемые предприятием по импорту.

В ООО «Ногинский Стройфарфор» применяются разовые, фиксированные и накопительные скидки. Размер скидки, главным образом, зависит от объема партии.

Таким образом, проведенное исследование свидетельствует о необходимости разработки рекомендаций, направленных на совершенствование ценовой политики ООО «Ногинский Стройфарфор».

ГЛАВА 3.ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ЦЕНОВОЙ ПОЛИТИКИ ООО «НОГИНСКИЙ СТРОЙФАРФОР»

3.1. Рекомендации по калькулированию себестоимости продукции по сокращенным затратам как условие повышения эффективности ценовой политики в комплексе маркетинга ООО «Ногинский Стройфарфор»

Как показало проведенное исследование, ООО «Ногинский Стройфарфор» формирует цены затратным методом, не учитывая в должной мере показатели качества и потребительских свойств продукции, хотя она не уступает в этом смысле продукции основных конкурентов. Так, в частности цены по аналогичным позициям на продукцию ЗАО «Кировская Керамика» выше на 2-3%. Этот факт одновременно с наличием достаточного уровня спроса на продукцию позволяет несколько повысить и цены на продукцию ООО «Ногинский Стройфарфор».

В связи с этим рассмотрим и сравним объемы сбыта продукции при начальном уровне цены и с учетом ее повышения.

Объем сбыта, тыс.ед.

97,73

Об

Цена, переменные затраты на единицу продукции (руб.)

2847,58

3550,70

Переменные затраты

Цена

Рисунок 3. Влияние цены на объем сбыта и прибыль

На рис. 3 заштрихованный участок представляет собой сумму покрытия, в расчете в целом на выпуск равную (3 550,70 – 2 847,58) * 97,73 = 68 629 тыс.руб., из которых 149 904 тыс. руб. – постоянные затраты, а -81 275 тыс. руб. – убыток от продаж.

Анализ цен главного конкурента – ЗАО «Кировская Керамика» показывает, что ООО «Ногинский Стройфарформ» имеет некоторые возможности повышения цен на свою продукцию. Рассмотрим вариант повышения цены на 3%. Новая цена составит: 3 550,70 * 103 % = 3 657,22 руб.

Объем сбыта, тыс.ед.

97,73

3550,70

3 657,22

Цена, переменные затраты на единицу продукции, руб.

2847,58

Цена

Переменные затраты

Рисунок 4. Влияние цены на объем сбыта и прибыль

При цене 3 657,22 руб. и неизменности переменных затрат, сумма покрытия увеличилась и составит: (3 657,22 – 2 848,58) * 97,73 = 79 028,38 тыс.руб.

Рассчитаем безубыточный объем продаж при данном условии. 149 904 : (3 657,22 – 2 848,58) = 185,38 тыс.ед., что на 28,12 тыс.ед. (213,50 – 185,38), или на 13,17 % ниже, чем при условии реализации продукции по первоначальной цене.

Рассчитаем финансовый результат от продаж при повышении цен на 3 %. Финансовый результат = 97,73 * 3 657,22 – 97,73 * 2 848,58 – 149 904 = - 70 875,62 тыс.руб., что на 10 399,38 тыс.руб., или на 12,80 % меньше, чем убыток от продаж в 2014 г.

Полученный результат позволяет сделать вывод о том, что с увеличением цены реализации, количество единиц продукции, которые необходимо продать для компенсации постоянных и переменных затрат на их производство, уменьшается.

Рассчитаем минимальный уровень цены на примере выпускаемой предприятием продукции «Компакт-унитаз».

За период, сроком один месяц, количество производимых единиц продукции данного вида равно 600 шт. Постоянные расходы в расчете на ежемесячный выпуск по данной продукции оставляет 158,74 тыс. руб. Сумма переменных затрат на единицу – 839,60 руб.

Тогда, минимальный предел снижения цены реализации продукции равен: 839,60 + 158 740 / 600 = 1 104,17 руб.

В 2014 г. оптовая цена составляла 1 331,97 руб., то есть она может быть снижена на 227,8 руб. (1 331,97 – 1 104,17 = 227,8 руб.), или на 17,10 %.

Такое снижение оправдано в краткосрочном периоде, иначе в долгосрочной перспективе это может привести к убыточности производства продукции.

Эта же тактика актуальна и при выходе на новые рынки сбыта.

3.2. Обоснование рекомендуемой системы скидок

Как показало проведенное исследование, ООО «Ногинский Стройфарфор» применяет, главным образом, скидки, устанавливаемые в зависимости от объема закупаемой партии. При этом установление скидок производится без должного экономического обоснования, что недопустимо, особенно с учетом убыточности деятельности предприятия.

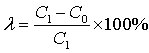

Для обоснования размера скидок рекомендуется использовать понятие «прямой прибыльности» продукции:

(6)

(6)

где С1 – цена;

С0 – издержки.

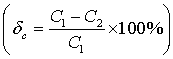

Если скидка при продаже составит  процентов от начальной цены

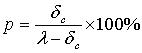

процентов от начальной цены  , то процент p требуемого увеличения объема продаж для получения неизменного объема прибыли можно рассчитать, исходя из формулы:

, то процент p требуемого увеличения объема продаж для получения неизменного объема прибыли можно рассчитать, исходя из формулы:

|

|

(7) |

Используя формулу (7), составлена таблица, которая показывает, насколько надо увеличивать объем продаж продукции с известной прямой прибыльностью при уменьшении цены на него для получения неизменной прибыли. Рекомендуемая шкала скидок представлена в табл. 10.

Таблица 10

Рекомендуемая шкала скидок

|

Скидка |

Исходная прямая прибыльность продукции |

|||||||||||

|

10% |

15% |

20% |

25% |

30% |

35% |

40% |

50% |

60% |

70% |

80% |

90% |

|

|

2% |

25% |

15% |

11% |

9% |

7% |

6% |

5% |

4% |

3% |

3% |

3% |

2% |

|

3% |

43% |

25% |

18% |

14% |

11% |

9% |

8% |

6% |

5% |

4% |

4% |

3% |

|

4% |

67% |

36% |

25% |

19% |

15% |

13% |

11% |

9% |

7% |

6% |

5% |

5% |

|

5% |

100% |

50% |

33% |

25% |

20% |

17% |

14% |

11% |

9% |

8% |

7% |

6% |

|

7% |

233% |

88% |

54% |

39% |

30% |

25% |

21% |

16% |

13% |

11% |

10% |

8% |

|

10% |

200% |

100% |

67% |

50% |

40% |

33% |

25% |

20% |

17% |

14% |

13% |

|

|

15% |

300% |

150% |

100% |

75% |

60% |

43% |

33% |

27% |

23% |

20% |

||

|

20% |

400% |

200% |

133% |

100% |

67% |

50% |

40% |

33% |

29% |

|||

|

25% |

500% |

250% |

167% |

100% |

71% |

56% |

45% |

38% |

||||

|

30% |

600% |

300% |

150% |

100% |

75% |

60% |

50% |

|||||

|

35% |

700% |

233% |

140% |

100% |

78% |

64% |

||||||

|

40% |

400% |

200% |

133% |

100% |

80% |

|||||||

Допустим, планируемая прибыльность продукции составляет 20 %, таким образом, при установлении скидки в 2 % необходимо увеличить объемы продаж на 11 %. Представим пример расчета. Например, прямая прибыльность продукции (принятая на предприятии наценка) составляет 20 %. Допустим, ООО «Ногинский Стройфарфор» планирует предоставлять скидку в размере 2 %. В этом случае по формуле (3.3) рассчитаем необходимый прирост продаж, который позволит сохранить установленную прибыльность:

ρ = (2 ∕ (20 − 2))×100% = 11 %.

Таким образом, если планируемая прибыльность продукции составляет 20 %, то, при установлении скидки в 2 % необходимо увеличить объемы продаж на 11 %. Аналогичным образом рассчитаны все другие показатели таблицы 10.

Выводы. Таким образом, в целях совершенствования ценовой политики ООО «Ногинский Стройфарфор» рекомендовано:

1) Применять калькулирование себестоимости продукции по сокращенным затратам при расчете цен на продукцию;

2) С учетом того, что цены на продукцию в ООО «Ногинский Стройфарфор» на продукцию в среднем на 2-3 % ниже, чем в ЗАО «Кировская Керамика», повысить цены на 3 %. Это позволит сократить убыток от продаж на 10 399,38 тыс.руб., или на 12,80 %.

3) При реализации метода калькулирования по сокращенным затратам возможно и снижение цены. Для ООО «Ногинский Стройфарфор» это может быть оправдано на начальном этапе вывода на рынок новых видов продукции с целью формирования необходимого уровня спроса или посредством переключения на себя хотя бы части спроса на продукцию конкурентов. Эта же тактика актуальна и при выходе на новые рынки сбыта;

4) Для экономического обоснования размера скидок с цены использовать метод «прямой прибыльности» продукции. Это позволит рассчитать требуемое увеличение объема продаж для получения неизменного объема прибыли.

ЗАКЛЮЧЕНИЕ

Ценовая политика организации – это совокупность методик, составляющих процесс принятия управленческих решений по установлению и корректированию цен, направленных на получение целевой прибыли на вложенный капитал при выполнении поставленных производственных задач и возложенных социальных обязательств; механизм ценообразования – совокупность принципов и методик рыночной корректировки цен для обеспечения ценовой конкурентоспособности товаров и услуг для достижения целей ценовой политики организации.

Ценовая политика призвана обеспечить достижение организацией главной цели ее функционирования – получение целевой прибыли на вложенный капитал – при выполнении поставленных производственных задач и возложенных социальных обязательств.

Выделяют два подхода к ценообразованию: затратный и ценностный.

При затратном подходе ориентируются в первую очередь на себестоимость (издержки производства, обращения, реализации) продукции (товаров, услуг). Затратное ценообразование включает в себя ряд методов. При этом все они базируются на одном общем принципе: в цену продукции включается, помимо себестоимости, определенная наценка.

Ценностный подход ценообразования основан на качестве и потребительских свойствах продукции и включает в себя метод удельных показателей, балловый и метод корреляционно-регрессионного анализа.

ООО «Ногинский Стройфарфор» - производственное предприятие, выпускающее керамические санитарно-технические изделия.

Поведенный анализ показал, что в 2012-2014 гг., несмотря на рост производства и продаж, деятельность ООО «Ногинский Стройфарфор» убыточная, что обусловлено затратным механизмом функционирования предприятия. В то же время выявлена устойчивая тенденция снижения убытка как от основной деятельности, так и от проведения прочих операций.

Предприятие использует затратный метод ценообразования, то есть оптовая цена определяется, исходя из себестоимости и фиксированного для каждого вида продукции процента прибыли. Недостатками затратного метода является то, что он не связан с текущим спросом, а также не учитывает потребительские свойства, как данного товара, так и товаров, на которые он может быть заменен. Это приводит к дисбалансу соотношения «цена – качество - потребительские свойства».

Сравнение цен на продукцию ООО «Ногинский Стройфарфор» с ценами конкурентов показал, что они несколько ниже, чем у ЗАО «Кировская Керамика». Более низкие цены на продукцию при сравнимом качестве повышают конкурентоспособность ООО «Ногинский Стройфарфор».

Анализ динамики роста средних цен предприятия выявил, что в 2012-2014 гг. предприятие увеличивало цены на продукцию: в 2013 г. на 2,49 % и в 2014 г. – на 13,83 %. Достаточно существенный рост цен в 2014 г. обусловлен увеличением цен на материалы и комплектующие, закупаемые предприятием по импорту.

В ООО «Ногинский Стройфарфор» применяются разовые, фиксированные и накопительные скидки. Размер скидки, главным образом, зависит от объема партии.

В целях совершенствования ценовой политики ООО «Ногинский Стройфарфор» рекомендовано:

1) Применять калькулирование себестоимости продукции по сокращенным затратам при расчете цен на продукцию;

2) С учетом того, что цены на продукцию в ООО «Ногинский Стройфарфор» на продукцию в среднем на 2-3 % ниже, чем в ЗАО «Кировская Керамика», повысить цены на 3 %. Это позволит сократить убыток от продаж на 10 399,38 тыс.руб., или на 12,80 %.

3) При реализации метода калькулирования по сокращенным затратам возможно и снижение цены. Для ООО «Ногинский Стройфарфор» это может быть оправдано на начальном этапе вывода на рынок новых видов продукции с целью формирования необходимого уровня спроса или посредством переключения на себя хотя бы части спроса на продукцию конкурентов. Эта же тактика актуальна и при выходе на новые рынки сбыта;

4) Для экономического обоснования размера скидок с цены использовать метод «прямой прибыльности» продукции. Это позволит рассчитать требуемое увеличение объема продаж для получения неизменного объема прибыли.

СПИСОК ЛИТЕРАТУРЫ

- Баздников А. Цены и ценообразование. Учебник и практикум. – М.: Юрайт, 2014.

- Беляева И.Ценообразование. – М.: КноРус, 2007.

- Галяуова Г.С. Эффективное управление ценовой политикой организации // В сборнике: НООСФЕРНАЯ ПАРАДИГМА МОДЕРНИЗАЦИИ ЭКОНОМИКИ РЕГИОНА: ВОЗМОЖНОСТИ И РЕАЛИИ УСТОЙЧИВОГО РАЗВИТИЯ сборник научных трудов Всероссийской научно-практической конференции. 2015. С. 58-62.

- Герасименко В. Ценообразование. – М.: Инфра-М, 2012.

- Гладких И. Ценовая стратегия компании. Ориентация на потребителя. – М.: Высшая школа менеджмента, 2013.

- Горина Г. Ценообразование. – М.: Юнити-Дана, 2010.

- Деева А. Ценообразование. – М.: КноРус, 2010.

- Ильшенко И.П., Шумская Л.И., Жуковина О.А. Использование данных учета прямых затрат в ценовой политике предприятия // В сборнике: Образование, наука и современное общество: актуальные вопросы экономики и кооперации Материалы международной научно-практической конференции профессорско-преподавательского состава и аспирантов: в 5-ти частях. Белгородский университет кооперации, экономики и права. Белгород, 2013. С. 233-242.

- Лабзунов П. Управление ценами и затратами в современной экономике. – М.: Книжный мир, 2013.

- Липсиц И. Ценообразование. – М.: Юрайт, 2014.

- Окладников Д. Практическое ценообразование. – СПб: Ленанд, 2014.

- Орешникова Н.В.Концептуальный подход к ценовой политике промышленного предприятия // Вестник Российского государственного гуманитарного университета. 2011. № 10. С. 239-246.

- Пастернак Ю.Д. Методы ценообразования в маркетинге зарубежных компаний. - М.: МАКС Пресс, 2008.

- Ямпольская Д. Ценообразование в условиях рынка. Учебное пособие. – М.: Международные отношения, 2015.

Приложение 1

Продолжение Приложения 1

Продолжение приложения 1

Продолжение приложения 1

Продолжение приложения 1

Продолжение приложения 1

-

Орешникова Н.В.Концептуальный подход к ценовой политике промышленного предприятия // Вестник Российского государственного гуманитарного университета. 2011. № 10. С. 239-246. ↑

-

Беляева И.Ценообразование. – М.: КноРус, 2007. – С. 12.

-

Пастернак Ю.Д. Методы ценообразования в маркетинге зарубежных компаний. - М.: МАКС Пресс, 2008. – С. 22. ↑

-

Липсиц И. Ценообразование. – М.: Юрайт, 2014. – С. 43.

-

Ямпольская Д. Ценообразование в условиях рынка. Учебное пособие. – М.: Международные отношения, 2015. – С. 32.

-

Окладников Д. Практическое ценообразование. – СПб: Ленанд, 2014. – С. 42.

-

Баздников А. Цены и ценообразование. Учебник и практикум. – М.: Юрайт, 2014. – С. 82.

-

Лабзунов П. Управление ценами и затратами в современной экономике. – М.: Книжный мир, 2013. – С. 65.

-

Герасименко В. Ценообразование. – М.: Инфра-М, 2012. – С. 66. ↑

-

Гладких И. Ценовая стратегия компании. Ориентация на потребителя. – М.: Высшая школа менеджмента, 2013. – С. 56.

-

Горина Г. Ценообразование. – М.: Юнити-Дана, 2010. – С. 65.

-

Лабзунов П. Управление ценами и затратами в современной экономике. – М.: Книжный мир, 2013. – С. 65.

-

Герасименко В. Ценообразование. – М.: Инфра-М, 2012. – С. 66. ↑

-

Ямпольская Д. Ценообразование в условиях рынка. Учебное пособие. – М.: Международные отношения, 2015. – С. 32.

-

Окладников Д. Практическое ценообразование. – СПб: Ленанд, 2014. – С. 42.

-

Пастернак Ю.Д. Методы ценообразования в маркетинге зарубежных компаний. - М.: МАКС Пресс, 2008. – С. 22. ↑

-

Деева А. Ценообразование. – М.: КноРус, 2010. – С. 113.

-

Липсиц И. Ценообразование. – М.: Юрайт, 2014. – С. 43.

-

Галяуова Г.С. Эффективное управление ценовой политикой организации // В сборнике: НООСФЕРНАЯ ПАРАДИГМА МОДЕРНИЗАЦИИ ЭКОНОМИКИ РЕГИОНА: ВОЗМОЖНОСТИ И РЕАЛИИ УСТОЙЧИВОГО РАЗВИТИЯ сборник научных трудов Всероссийской научно-практической конференции. 2015. С. 58-62. ↑

-

Галяуова Г.С. Эффективное управление ценовой политикой организации // В сборнике: НООСФЕРНАЯ ПАРАДИГМА МОДЕРНИЗАЦИИ ЭКОНОМИКИ РЕГИОНА: ВОЗМОЖНОСТИ И РЕАЛИИ УСТОЙЧИВОГО РАЗВИТИЯ сборник научных трудов Всероссийской научно-практической конференции. 2015. С. 58-62. ↑

-

Ильшенко И.П., Шумская Л.И., Жуковина О.А. Использование данных учета прямых затрат в ценовой политике предприятия // В сборнике: Образование, наука и современное общество: актуальные вопросы экономики и кооперации Материалы международной научно-практической конференции профессорско-преподавательского состава и аспирантов: в 5-ти частях. Белгородский университет кооперации, экономики и права. Белгород, 2013. С. 233-242. ↑

-

Ильшенко И.П., Шумская Л.И., Жуковина О.А. Использование данных учета прямых затрат в ценовой политике предприятия // В сборнике: Образование, наука и современное общество: актуальные вопросы экономики и кооперации Материалы международной научно-практической конференции профессорско-преподавательского состава и аспирантов: в 5-ти частях. Белгородский университет кооперации, экономики и права. Белгород, 2013. С. 233-242. ↑

- Опыт промышленной политики в разных странах (Цели, принципы и задачи промышленной политики России)

- Оборотные активы предприятия (Понятие, классификация, состав и структура оборотных средств)

- Мультипроцессоры (Сущность Мультипроцессоров)

- История возникновения и развития языка программирования Си (С++) и Java (Понятие «программирование»)

- Применение процессного подхода для оптимизации бизнес-процессов (Описание предметной области. Постановка задачи)

- Выбор стиля руководства в организации (Стиль управления в управлении персоналом)

- Организационная структура системы управления спортивной организации (на основе данных реально существующей организации)

- Разработка маркетингового плана реально существующей спортивной организации

- Процесс построения модели управленческого решения (Основные принципы принятия управленческих решений. Этапы процесса принятия решений)

- Стратегия развития организации

- Процесс построения модели управленческого решения (Понятие процесса моделирования. Классификация моделей)

- Управление оборотными средствами на предприятии (Состав и структура оборотных средств организации)