Управление оборотными средствами на предприятии .

Содержание:

ВВЕДЕНИЕ

Совершенствование механизма управления оборотными средствами предприятия является одним из главных факторов повышения экономической эффективности производства на современном этапе развития рыночной экономики.

В условиях протекающей социально-экономической нестабильности и изменчивости рыночной инфраструктуры важное место в текущей повседневной работе финансового менеджера занимает управление оборотными средствами, т.к. именно здесь кроются основные причины успехов и неудач всех производственно-коммерческих операций фирмы. В конечном итоге, рациональное использование оборотных средств дефицита является одним из приоритетных направлений деятельности предприятия в настоящее время.

Внутрихозяйственная экономическая политика предусматривает рациональное использование оборотного капитала. При очень низком уровне оборотного капитала производственная и коммерческая деятельность не поддерживается должным образом, отсюда - возможная потеря ликвидности, периодические сбои в работе и низкий уровень прибыли.

Таким образом, стратегия и тактика управления оборотным капиталом должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы предприятия.

Цель работы: Провести анализ управления оборотными средствами предприятия.

Для достижения главной цели исследования необходимо решить следующие задачи:

- рассмотреть теоретические основы управления оборотными средствами предприятия;

- определить основные методы и модели управления оборотными средствами;

- оценить состояние и эффективность использования оборотных средств предприятия;

- обосновать целесообразность применения балансового метода и системы показателей для определения эффективности использования оборотных средств;

- оценить эффективность управления текущими финансовыми потребностями и собственными оборотными средствами предприятия.

Объект исследования: ООО «Новосел».

Предмет исследования: Управление оборотными средствами предприятия.

Методическую базу исследования составляют методы финансового анализа: горизонтальный и вертикальный анализ бухгалтерской отчетности; методы, приемы и инструменты математической статистики: сбор и группировка статистических данных; анализ рядов динамики; современные методы управления оборотными средствами предприятия: управление текущими финансовыми потребностями предприятия.

Информационную базу исследования составляют данные бухгалтерской и финансовой отчетности предприятия, внутризаводская нормативно техническая документация, информация из периодической печати, монографии и учебники отечественных и зарубежных специалистов в области финансового менеджмента.

Глава 1. Теоретические основы управления оборотными средствами

1.1 Экономическая сущность оборотных средств в рыночных условиях развития предприятия

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования одно из основных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации.

Инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Материальной основой производства являются производственные фонды в виде средств труда. В процессе функционирования средства труда и предметы труда по-разному и в разной степени переносят свою стоимость на стоимость производимого продукта. Этим и обусловлено деление производственных фондов на основные и оборотные.

Оборотные производственные фонды обслуживают сферу производства и полностью переносят свою стоимость на стоимость готовой продукции, изменяя первоначальную форму в процессе одного производственного цикла. В своем обороте оборотные фонды последовательно принимают денежную, производительную и товарную формы, что соответствует их делению на производственные фонды и фонды обращения.

Оборотные производственные фонды представляют собой необходимые для производства запасы сырья, основных и вспомогательных материалов, покупных полуфабрикатов и комплектующих изделий, топлива, запасных частей для ремонта, малоценных и быстро изнашивающихся предметов (МБП), незавершенного производства.

Фонды обращения включают: готовую продукцию, денежные средства и средства в расчетах.

Оборотные производственные фонды и фонды обращения, находясь в постоянном движении, обеспечивают бесперебойный кругооборот средств. Кругооборот фондов предприятий начинается с авансирования стоимости в денежной форме на приобретение сырья, материалов, топлива и других средств производства - первая стадия кругооборота. В результате денежные средства принимают форму производственных запасов, выражая переход из сферы обращения в сферу производства. Стоимость при этом не расходуется, а авансируется, так как после завершения кругооборота она возвращается.

Вторая стадия кругооборота совершается в процессе производства, где рабочая сила осуществляет производительное потребление средств производства, создавая новый продукт, несущий в себе перенесенную и вновь созданную стоимость. Авансированная стоимость снова меняет свою форму - из производительной она переходит в товарную.

Третья стадия кругооборота заключается в реализации произведенной готовой продукции (работ, услуг) и получении денежных средств. На этой стадии оборотные средства вновь переходят из сферы производства в сферу обращения. Прерванное товарное обращение возобновляется, и стоимость из товарной формы переходит в денежную. Разница между суммой денежных средств, затраченных на изготовление и реализацию продукции (работ, услуг) и полученных от реализации произведенной продукции (работ, услуг), составляет денежные накопления предприятия.

Закончив один кругооборот, оборотные средства вступают в новый. Именно постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения. Это важнейшая функция оборотных средств - производственная.

Осуществляя анализ оборотных средств, необходимо выделить основные факторы, которые влияют на скорость оборота оборотных средств.

Оборотные средства являются одной из основных финансовых категорий, оказывающих существенное влияние на сферу производства, сферу обращения, состояние расчетов в народном хозяйстве и, тем самым, на денежное обращение в стране, выполняют свою вторую функцию - платежно-расчетную.

Определение оборотных средств, как авансированных денежных средств в создаваемые запасы оборотных [производственных фондов и фондов обращения, не раскрывает полного экономического содержания этой категории. Оно не учитывает, что с авансированием определенной суммы денежных средств также происходит процесс авансирования в эти запасы стоимости прибавочного продукта, создаваемого в процессе производства. Поэтому у рентабельных предприятий после завершения кругооборота фондов сумма авансированных оборотных средств возрастает на определенную сумму полученной прибыли. У нерентабельных предприятий сумма авансированных оборотных средств при завершении кругооборота фондов уменьшается в связи с понесенными убытками.

Итак, оборотные средства представляют собой авансируемую в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение предприятием производственной программы и своевременность осуществления расчетов.

Поскольку оборотные средства включают как материальные, так и денежные ресурсы, от их организации и эффективности использования зависит не только процесс материального производства, но и финансовая устойчивость предприятия.

1.2 Организация оборотных средств. Понятие, состав и структура оборотных средств

Организация оборотных средств является основополагающей в общем комплексе проблем повышения их эффективности. Организация оборотных средств включает:

- определение состава и структуры оборотных средств;

- установление потребности предприятия в оборотных средствах;

- определение источников формирования оборотных средств;

- распоряжение и маневрирование оборотными средствами;

- ответственность за сохранность и эффективность использования оборотных средств.

Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения.

Элементами оборотных средств являются: сырье; основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо и горючее; тара и тарные материалы; запчасти для ремонта; инструменты; хозинвентарь и другие МБП; незавершенное производство и полуфабрикаты собственного изготовления; расходы будущих периодов; готовая продукция; отгруженные товары; денежные средства; дебиторы; прочие.

В практике планирования, учета и анализа оборотный капитал группируется по следующим признакам:

- в зависимости от функциональной роли в процессе производства - оборотные производственные фонды (средства) и фонды обращения;

- в зависимости от практики контроля, планирования и (управления - нормируемые оборотные средства и ненормируемые оборотные средства;

- в зависимости от источников формирования оборотного капитала - собственный оборотный капитал и заемный оборотный капитал;

- в зависимости от ликвидности (скорости превращения в денежные средства);

- абсолютно ликвидные средства, быстро реализуемые оборотные средства, медленно реализуемые оборотные средства;

- в зависимости от степени риска вложения капитала - оборотный капитал с минимальным риском вложений, оборотный капитал с малым риском вложений, оборотный капитал со средним риском вложений, оборотный капитал с высоким риском вложений;

- в зависимости от стандартов учета и отражения в балансе предприятия

- оборотные средства в запасах, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы;

- в зависимости от материально-вещественного содержания - предметы труда, готовая продукция и товары, денежные средства и средства в расчетах.

Под структурой оборотных средств понимается соотношение между элементами в общей сумме оборотных средств.

Состав и структура оборотных средств неодинаковы в разных отраслях и подотраслях экономики. Они определяются многими факторами производственного, экономического и организационного порядка.

Так для промышленных предприятий характерной чертой является то, что большую часть в их оборотных средствах занимают запасы товарно-материальных ценностей и дебиторская задолженность.

Одним из основных принципов организации оборотных средств является нормирование. Реализация этого принципа позволяет экономически обоснованно установить необходимый размер собственных оборотных средств и тем самым обеспечить условия для успешного осуществления ими производственной и платежно-расчетной функций. Ошибочная практика нашего времени отказа от нормирования оборотных средств является одной из причин кризисного состояния платежно - расчетной дисциплины.

Важнейшим принципом правильной организации оборотных средств является использование их строго по целевому назначению. Нарушение этого принципа путем отвлечения из производственного оборота авансированных оборотных средств на покрытие убытков, потерь по бесхозяйственности, на оплату завышенных банковских процентов по ссудам, на взносы в бюджет налоговых платежей привело к кризису платежно-рассчетную дисциплину, росту огромной задолженности поставщикам за поставляемое сырье и готовую продукцию, рабочим и служащим по заработной плате, бюджету по налоговым платежам.

Важным принципом организации оборотных средств является обеспечение их сохранности, рационального использования и ускорения оборачиваемости. Организация оборотных средств предприятий обязательно включает систематический контроль за сохранностью и эффективностью использования посредством ревизий и обследований на основе статистических данных, оперативной и бухгалтерской отчетности.

По своей экономической природе оборотные средства - это денежные средства, вложенные (авансированные) в оборотные производственные фонды и фонды обращения. Основное назначение оборотных средств - обеспечение непрерывности и ритмичности производства.

По назначению в производственном процессе (по элементам) оборотные средства можно подразделить на следующие группы.

а) Производственные запасы. Все элементы производственных запасов выступают в трех формах:

- транспортный запас - со дня оплаты счета поставщика до прибытия груза на склад;

- складской запас разделяется на подготовительный и текущий:

- подготовительный запас создается в тех случаях, когда данный вид сырья или материалов нуждается в выдержке (время естественных процессов, например, сушка пиломатериалов, старение крупного литья, ферментация табака и т.п.);

- текущий запас создается для обеспечения потребности в материалах и сырье между двумя поставками;

- страховой запас создается в тех случаях, когда происходят частые изменения интервала поставок, и зависит от конкретных условий работы предприятия.

б) Средства в затратах на производство:

- незавершенное производство - это продукция (работы), не прошедшая всех стадий, предусмотренных технологическим процессом, а также изделия, неукомплектованные или не прошедшие испытания и технической приемки;

- полуфабрикаты собственного производства (отливки, поковки, штамповки и т.д.;

- расходы будущих периодов - это расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам;

- готовая продукция - это законченная и изготовленная продукция, прошедшая испытания и приемку, полностью укомплектованная согласно договорам с заказчиками и соответствующая техническим условиям и требованиям.

- готовая продукция на складе предприятия;

- отгруженная, но не оплаченная продукция;

- денежные средства и расчеты (средства расчета).

Расчеты с дебиторами (средства в расчетах с дебиторами). Дебиторы - это юридические и физические лица, которые имеют задолженность данному предприятию (эта задолженность называется дебиторской).

Доходные активы - это краткосрочные (на срок не более 1 года) вложения предприятия в ценные бумаги (рыночные высоколиквидные ценные бумаги), а также предоставленные другим хозяйствующим субъектам займы.

Денежные средства - это средства на расчетных счетах и в кассе предприятия.

Структура оборотных средств характеризуется удельным весом отдельных элементов в общей совокупности и выражается, как правило, в процентах.

1.3 Особенности управления оборотными средствами предприятия

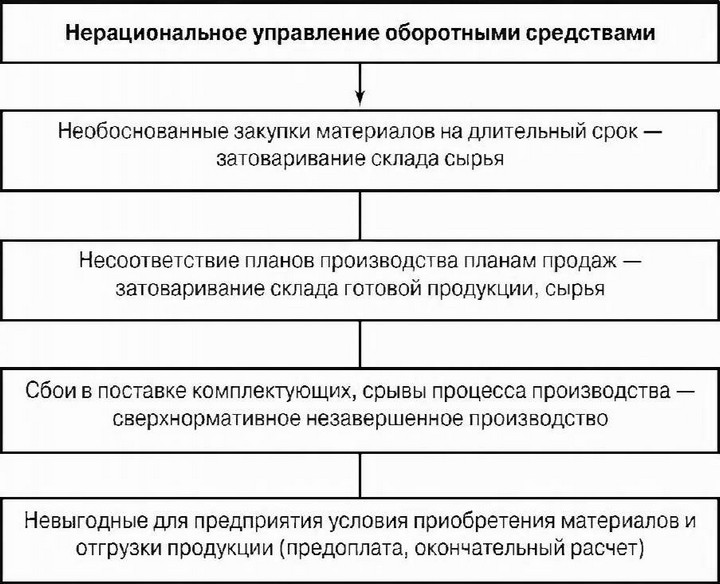

Одной из важных причин недостаточности оборотных средств у множества предприятий является отсутствие стабильного поступления сырья. Это ведет к тому, что закупается сразу иногда в 3 - 5 раз больше, чем суточная норма потребления сырья. Получаются залповые выплаты, следовательно, необходимы большие оборотные средства.

Обеспечение достаточного оборотного капитала, дающего компании возможность оплачивать сырье и рабочую силу, производить расходы, связанные с производственной и сбытовой деятельностью, на практике сводится к необходимости решать несколько весьма сложных задач.

Первая из них, решение которой может существенно пополнить оборотный капитал предприятия, - управление запасами. По утверждению западных учебников финансового менеджмента, с точки зрения достаточности оборотного капитала ни один фактор не имеет такого значения, как скорость оборота товарных запасов.

Но чтобы определить влияние этого фактора в российской действительности нужно иметь как минимум точную информацию о наличии запасов и рассчитать нормативы их использования. То есть все начинается с вопросов учета. То, что учетная система на складах предприятий требует усовершенствования, сомнению не подлежит.

Ведь часто предприятие покупает одно и то же сырье по разной цене. У кладовщиков все сырье записано на разных карточках (поскольку имеет разную цену). Бухгалтерия должна списывать это сырье по какой-то определенной цене, но поскольку оно списывается с разных карточек, получается новый метод списывания - наугад, как легла карточка у кладовщика. Управлять финансами на основании таких данных, естественно, невозможно.

Наиболее распространенным в нашей стране до сих пор был метод оценки запасов по фактической себестоимости заготовления. Однако при его использовании в условиях длительного хранения запасов, характерного для многих предприятий, во-первых, занижается себестоимость продукции, во- вторых, существенно занижается стоимость остатков материалов, а значит, искусственно завышается их оборачиваемость.

Использование метода оценки материалов по стоимости последних закупок (ЛИФО) приводит к искажению величины остатков материалов в сторону их уменьшения, и следовательно, и к завышению коэффициента

оборачиваемости. Оценка запасов товарно-материальных ценностей по стоимости первых закупок (метод ФИФО) приводит к тому, что себестоимость реализованной продукции формируется исходя из наиболее низких цен на материалы, а их остатки оцениваются по максимальной стоимости. Поэтому оборачиваемость текущих активов в данном случае будет объективно ниже, чем при использовании ранее рассмотренных методов оценки запасов. Выход несложный - это внедрение на складе и в бухгалтерии учета по средней стоимости, что и предусмотрено инструкциями Минфина.

Второй аспект проблемы увеличения оборотных средств - совершенствование системы расчетов. Для ускорения расчетов прежде всего необходимо знать всех плательщиков - нужен реестр, включающий сведения о договорных суммах, сроках и других параметрах, связанных с поступлением платежей. Стоит учитывать, кто задержит платежи и на сколько, а кто и вовсе не заплатит.

В условиях рыночной экономики у большинства предприятий состояние оборотных средств серьезно ухудшилось вследствие не только локальных, но и общих причин: разрушение единого экономического пространства, падение уровня производства, рост цен и т.д. Новые модели управления оборотными средствами должны пройти "обкатку", быть добровольно принятыми предприятиями. Работа в этом направлении уже ведется.

Глава 2. Анализ эффективности управления оборотными средствами предприятия на примере ООО «Новосел»

2.1 Рациональное формирование и эффективное использование оборотных средств как фактор эффективности деятельности предприятия

Повышение эффективности управления производственными запасами тесно связано с их рациональным нормированием. В практике существует несколько принципиально разных подходов к решению этой проблемы.

Наиболее точным и рациональным является метод прямого счета по каждому элементу запасов в отдельности, поскольку он позволяет получить более точный результат и снижает влияние ценового фактора.

Среди отечественных ученых-экономистов нет единого мнения о показателях эффективности использования производственных запасов и оборотных средств в целом, а также методики их расчета. Оборачиваемость оборотных средств является только лишь одним из системы показателей их эффективного использования.

Рассчитывать коэффициент оборачиваемости в условиях инфляции наиболее целесообразно в текущих ценах по выручке от реализации продукции, что позволит сгладить влияние ценового фактора.

Наряду с этим показателем при анализе оборачиваемости используют коэффициент закрепления оборотных средств, рассчитывают продолжительность одного оборота в днях, а также различные частные показатели, которые могут рассчитываться по особому обороту.

Так, особым оборотом для материальных запасов является их расход на производство, для готовой продукции - отгрузка и т.д.

К первой относятся факторы, связанные со структурой активов предприятия: соотношение основных и оборотных средств, производственных запасов и основных средств, доля производственных запасов в оборотных средствах, соотношение денежных средств и дебиторской задолженности. Ускорения оборачиваемости в этом случае можно достичь за счет более рационального соотношения активов.

Вторая группа факторов взаимосвязана с эффективностью деятельности предприятия через показатель выручки: производительность, фондовооруженность труда, соотношение производственных затрат и незавершенного производства.

Рациональное формирование и эффективное использование оборотных средств оказывает активное влияние на ход производства, финансовые результаты и финансовое состояние предприятия, позволяя достигать успеха с минимально необходимыми в данных условиях размерами оборотных средств. Высвобождаемые при этом материальные и денежные ресурсы являются дополнительным внутренним источником дальнейших инвестиций, способствуют повышению финансовой устойчивости предприятия и его платежеспособности. В этих условиях предприятие своевременно и полностью выполняет расчетно-платежные обязательства, что позволяет успешно осуществлять коммерческую деятельность.

Эффективное использование оборотных средств определяется рядом факторов. В современных условиях негативное влияние на эффективность использования оборотных средств и замедление их оборачиваемости оказывают факторы кризисного состояния экономики:

- снижение объемов производства и потребительского спроса;

- высокие темпы инфляции;

- разрыв хозяйственных связей;

- нарушение договорной и платежно-расчетной дисциплины;

- высокий уровень налогового бремени;

- снижение доступа к кредитным ресурсам вследствие высоких банковских процентов.

Перечисленные факторы влияют на использование оборотных средств вне зависимости от интересов предприятия.

Вместе с тем предприятия имеют внутренние резервы повышения эффективности использования оборотных средств, на которые оно может активно влиять, см. Приложение В. К ним относятся:

- рациональная организация производственных запасов (ресурсосбережение, оптимальное нормирование, использования прямых длительных хозяйственных связей);

- сокращение пребывания оборотных средств в незавершенном производстве (преодоление негативной тенденции к снижению фондоотдачи, внедрение новейших технологий, обновление производственного аппарата, применение современных более дешевых конструкционных материалов);

- эффективная организация обращения (совершенствование системы расчетов, рациональная организация сбыта, приближение потребителей продукции к ее изготовителям, систематический контроль за оборачиваемостью средств в расчетах, выполнение заказов по прямым связям).

Эффективность использования оборотных средств характеризуется системой показателей, одним из которых является соотношение размещения их в сфере производства и сфере обращения.

Чем больше оборотных средств обслуживает сферу производства, а внутри последней - цикл производства (при отсутствии сверхнормативных запасов товарно-материальных ценностей), тем более рационально они используются.

О степени использования оборотных средств можно судить по показателю отдачи оборотных средств (Poa), который определяется как отношение прибыли от продаж (Ппр) или иного финансового результата к средней за период величине оборотных средств предприятия (ОСср):

Этот показатель характеризует величину прибыли, получаемой на каждый рубль оборотных средств, и отражает финансовую эффективность работы предприятия, поскольку именно оборотные средства обеспечивают движение всех ресурсов на предприятии.

Оборачиваемость оборотных средств - это длительности одного полного кругооборота средств, начиная с первой и кончая третьей фазой.

Чем быстрее оборотные средства проходят эти фазы, тем больше продукции предприятие может произвести с использованием одной и той же суммы оборотных средстве.

У различных предприятий оборачиваемость оборотных средств неодинакова: она зависит от специфики производства и условий сбыта продукции, особенностей в структуре оборотных средств, платежеспособности и других факторов. Скорость оборачиваемости оборотных средств исчисляется с помощью трех взаимосвязанных показателей: длительности одного оборота в днях, количества оборотов за год (полугодие, квартал), величины оборотных средств, приходящихся на единицу реализованной продукции.

Оборачиваемость оборотных средств может рассчитываться по плану и фактически. Плановая оборачиваемость рассчитывается по нормируемым оборотным средствам, фактическая - по всем оборотным средствам, включая ненормируемые.

Сопоставление плановой и фактической оборачиваемости отражает ускорение или замедление оборачиваемости нормируемых оборотных средств.

При ускорении оборачиваемости происходит высвобождение оборотных средств из оборота, при замедлении возникает необходимость в дополнительном вовлечении средств в оборот.

Длительность одного оборота (оборачиваемость оборотных средств) в днях - (Доб) определяется делением средней за период величины оборотных средств предприятия на однодневный оборот, определяемый как отношение объема продаж к длительности периода в днях;

Чем меньше длительность периода обращения или одного оборота оборотного капитала, тем при прочих равных условиях, предприятию требуется меньше оборотных средств.

Чем быстрее оборотные средства совершают кругооборот, тем лучше и эффективней они используются.

Таким образом, время оборота капитала влияет на потребность в совокупном оборотном капитале. Сокращение этого времени - важнейшее направление финансового управления, ведущее к повышению эффективности использования оборотных средств и увеличению их отдачи.

Прямой коэффициент оборачиваемости (Ко6) - показатель,

характеризующий скорость оборота за определенный период времени (год, квартал, месяц).

Этот показатель отражает число кругооборотов, совершаемых оборотными средствами предприятия, например, за год. Он рассчитывается как частное от деления объема реализованной продукции на оборотный капитал, который берется как средняя сумма оборотных средств за определенный период (как правило, год).

Прямой коэффициент оборачиваемости показывает величину реализованной продукции, приходящуюся на 1 руб. оборотных средств. Увеличение этого коэффициента означает рост числа оборотов и свидетельствует об увеличении объема продаж на каждый вложенный рубль оборотных средств, а также об уменьшении оборотных средств на тот же объем продукции. Таким образом, коэффициент оборачиваемости характеризует уровень производственного потребления оборотных средств.

Рост прямого коэффициента оборачиваемости, т.е. увеличение скорости оборота, совершаемого оборотными средствами, означает, что предприятие рационально и эффективно использует оборотные средства. Снижение числа оборотов свидетельствует об ухудшении финансового состояния предприятия.

Обратный коэффициент оборачиваемости, или коэффициент загрузки (закрепления) оборотных средств (К3) показывает величину оборотных средств, затрачиваемых на каждый рубль реализованной продукции.

Сравнение коэффициентов оборачиваемости и загрузки в динамике позволяет выявить тенденции в изменении этих показателей и определить, насколько рационально и эффективно используются оборотные средства предприятия. Оборачиваемость может быть определена как общая и как частная.

Общая оборачиваемость характеризует интенсивность использования оборотных средств в целом по всем фазам кругооборота, не отражая особенностей кругооборота отдельных элементов или групп оборотных средств.

В показателе общей оборачиваемости нивелируется процесс ускорения или замедления оборачиваемости средств в отдельных фазах. Ускорение оборачиваемости средств на одной стадии может быть сведено до минимума замедлением оборачиваемости на другой стадии, и наоборот. Рассмотренные взаимосвязанные показатели оборачиваемости отражают общую оборачиваемость оборотных средств.

Для выявления конкретных причин изменения общей оборачиваемости исчисляется показатель частной оборачиваемости оборотных средств.

Частная оборачиваемость отражает степень использования оборотных средств в каждой фазе кругооборота, в каждой группе, а также по отдельным элементам оборотных средств.

Для определения влияния структурных изменений остатки элементов оборотных средств сопоставляются с объемом реализуемой продукции, который принимался при исчислении общей оборачиваемости.

Сумма показателей частной оборачиваемости отдельных элементов оборотных средств равна показателю оборачиваемости всех оборотных средств предприятия, т.е. общей оборачиваемости.

Оборачиваемость оборотных средств по отдельным видам (сырье, материалы, топливо и др.), исчисляемая при расчете нормативов оборотных средств, а также для конкретизации изменения общей оборачиваемости или других целей, определяется по тем же формулам, исходя из остатков этих видов товарно-материальных ценностей и оборота по их расходу за соответствующий период.

За оборот для определенных видов производственных запасов принимается расход оборотных средств данного вида в процессе производства за соответствующий период.

Оборачиваемость оборотных средств может ускоряться или замедляться. При замедлении оборачиваемости в оборот вовлекаются дополнительные средства. Эффект ускорения оборачиваемости выражается в сокращении потребности в оборотных средствах в связи с улучшением их использования, их экономии, что влияет на прирост объемов производства и как следствие - на финансовые результаты.

Основными путями ускорения оборачиваемости оборотных средств являются:

-увеличение объемов производства и реализации продукции;

-снижение издержек производства;

-ускорение технологического процесса;

-снижение незавершенного производства;

-улучшение снабжения сырьем и материалами;

-совершенствование платежно-расчетных операций;

-улучшение планирования оборотных средств.

Ускорение оборачиваемости ведет к высвобождению части оборотных средств (материальных ресурсов, денежных средств), которые используются либо для нужд производства, либо для накопления на расчетном счете. В конечном итоге улучшается платежеспособность и финансовое состояние предприятия.

Высвобождение оборотных средств в результате ускорения их оборачиваемости может быть абсолютным и относительным.

Абсолютное высвобождение оборотных средств происходит, если фактические остатки оборотных средств меньше норматива или остатков оборотных средств за предшествующий (базовый) период при сохранении или увеличении объема реализации за этот период.

Абсолютно высвободившиеся оборотные средства могут быть направлены предприятием на дальнейшее расширение производства, освоение новых видов изделий, улучшение снабжения и сбыта и другие меры совершенствования предпринимательской деятельности.

Относительное высвобождение оборотных средств происходит в тех случаях, когда оборачиваемость оборотных средств ускоряется с ростом объема производства на предприятии: высвобожденные при этом средства не могут быть изъяты из оборота, поскольку они находятся в запасах товарно-материальных ценностей, обеспечивающих рост производства. Относительное и абсолютное высвобождения оборотных средств имеют единую экономическую основу и означают для хозяйствующего субъекта дополнительную экономию средств.

В процессе оценки эффективности использования оборотных средств необходимо изучить динамику изменения их величины, принимая во внимание соотношение между дебиторской и кредиторской задолженностью поставщикам за сырье и материалы. Если товар продается в кредит, то предприятию необходимы оборотные средства для поддержания дебиторской задолженности до тех пор, пока покупатель не внесет плату за продукцию (услуги).

Полный цикл оборота оборотных средств измеряется временем с момента закупки сырья и материалов у поставщиков (оплаты кредиторской задолженности) до оплаты готовой продукции покупателями (погашения дебиторской задолженности).

Операционный цикл (ОЦ) отражает промежуток времени, в течение которого оборотные активы совершают полный оборот.

ОЦ = ПП + ПОдз (30)

где:

ОЦ - операционный цикл, дней;

ПП - продолжительность производственного процесса (период оборачиваемости запасов), дней;

ПОдз - период оборачиваемости дебиторской задолженности, дн.

Финансовый цикл (ФЦ) - разрыв между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей (дебиторов). И

Сокращение данных циклов может произойти за счет сокращения производственного процесса (периода хранения материальных запасов, непосредственного снижения длительности изготовления готового продукта и периода его хранения на складе); ускорения оборачиваемости дебиторской задолженности; замедления оборачиваемости кредиторской задолженности.

- коэффициент соотношения собственных и привлеченных средств (Кс/п) рассчитывается как отношение величины собственного капитала к величине привлеченного капитала:

Кс/п = КР / ИП (32)

Нормальное ограничение коэффициента Кс/п > 1. Коэффициент показывает, какая часть деятельности организации финансируется за счет собственных источников;

- коэффициент финансовой зависимости (Кф/з) рассчитывается как отношение величины валюты баланса-нетто к величине собственного капитала:

Кф/з = БН / КР (33)

Нормальное ограничение коэффициента Кф/з > 1.25. Рост этого показателя в динамике означает увеличение доли заемных средств финансировании организации. Если его значение снижается до единицы, это означает, что деятельность организации полностью финансируется собственными источниками средств.

2.2 Методы управления чистым оборотным капиталом и текущими финансовыми потребностями предприятия

Собственный оборотный капитал предприятия (синонимы: собственные оборотные активы, собственные оборотные средства, чистый оборотный капитал, чистый рабочий капитал) - это те оборотные активы, которые остаются у предприятия в случае единовременного полного (стопроцентного) погашения краткосрочной задолженности предприятия. Другими словами, это тот запас финансовой устойчивости, который позволяет хозяйственному субъекту осуществлять бизнес, не опасаясь за свое финансовое положение даже в самой критической ситуации (когда все кредиторы предприятия одновременно потребуют погасить образовавшуюся текущую задолженность).

Чаще всего выделяют следующие варианты расчета собственного оборотного капитала.

- источники собственных средств минус внеоборотные активы;

- источники собственных средств плюс долгосрочные кредиты и займы минус внеоборотные активы;

- текущие активы (оборотные средства) минус текущие пассивы (краткосрочная задолженность).

На самом деле перечисленные варианты можно отнести к частным случаям общего подхода к расчету собственного оборотного капитала, который должен базироваться на правильной группировке статей активов и пассивов исходного бухгалтерского баланса (формировании так называемого аналитического баланса), а самое главное - на учете целевого назначения полученных долгосрочных кредитов и займов.

Рассмотрим порядок расчета собственного оборотного капитала при различных вариантах привлечения долгосрочных кредитов и займов.

Вариант 1 - Долгосрочные кредиты и займы имеют целевое назначение - инвестирование во внеоборотные активы.

Первый способ расчета. Данные источники сформировали внеоборотные активы и собственные оборотные активы. Соответственно, для того, чтобы определить величину последних, нужно из источников собственных средств вычесть стоимость внеоборотных активов. При этом сами внеоборотные активы должны быть показаны за минусом той их части, которая была сформирована за счет внешних источников средств, а именно - за счет долгосрочных кредитов и займов. Таким образом, при определении собственного оборотного капитала из собственных источников исключаются те внеоборотные активы, которые были созданы только за счет собственных средств.

Второй способ расчета. Этот способ основан на том, что источниками оборотных средств в данном варианте являются только собственный оборотный капитал и краткосрочная задолженность. Поэтому для определения величины собственного оборотного капитала необходимо из величины текущих активов (оборотных средств) вычесть величину текущих пассивов (краткосрочной задолженности).

Вариант 2 - Целевым назначением долгосрочных кредитов и займов является пополнение оборотных активов.

Первый способ расчета. Поскольку долгосрочные кредиты и займы не участвовали в образовании внеоборотных активов, то расчет сводится к вычитанию из источников собственных средств стоимости внеоборотных активов.

Второй способ расчета. В отличие от первого варианта помимо собственного оборотного капитала и краткосрочной задолженности у оборотных активов появился дополнительный источник - долгосрочные кредиты и займы. Поэтому величина собственного оборотного капитала будет определяться после того, как из общей величины текущих активов мы исключим величину долгосрочных кредитов и займов и общую величину краткосрочной задолженности.

Таким образом, чистый оборотный капитал - это собственные оборотные средства предприятия. Оставшуюся часть оборотных активов, если она не покрыта денежными средствами, надо финансировать в долг - кредиторской задолженностью, а если ее не хватает - брать краткосрочный кредит.

Таким образом, можно сформулировать понятие суммарных текущих финансовых потребностей (ТФП):

- длительность эксплуатационного и сбытового циклов;

- темпы роста производства;

- сезонность производства и реализации готовой продукции, а также снабжения сырьем и материалами;

- состояние конъюнктуры;

- величина и норма добавленной стоимости - чем меньше норма добавленной стоимости, тем в большей степени коммерческий кредит поставщиков способен компенсировать клиентскую задолженность. Чем больше норма добавленной стоимости, тем больше операционные ТФП.

У предприятий с повышенной нормой добавленной стоимости операционные ТФП растут быстрее выручки от реализации.

Нам известно:

- что в запасы сырья и готовой продукции вложены деньги. Пока сырье не трансформировалось в готовую продукцию, а готовая продукция - в деньги на счете, запасы уже самим своим существованием порождают потребность в оборотных средствах;

- что в дебиторской задолженности тоже воплощена потребность в оборотных средствах. Пока товар не произведен, не складирован, не отгружен и не оплачен покупателем, эта потребность требует соответствующего удовлетворения;

- что в кредиторской задолженности воплощено покрытие текущей потребности в оборотных средствах. Пока не пришел срок оплаты счетов по обязательствам за приобретаемые товары сырье, материалы и т. п., кредиторская задолженность представляет собой бесплатный кредит со стороны поставщиков, т. е. источник ресурсов для предприятия.

Если операционные финансовые потребности больше нуля, то текущие потребности в финансировании не денежных оборотных активов превышают краткосрочные ресурсы.

В самом общем случае промышленные предприятия имеют положительное значение операционных финансовых потребностей. Причин тому несколько:

- наличие значительных запасов сырья и готовой продукции, а также не завершенного производства. Необходимо также помнить, что запасы готовой продукции учитываются по производственной себестоимости, т. е. с включением всех затрат на изготовление (сырье, энергия, труд, косвенные затраты), поэтому в структуре стоимости запасов может наблюдаться крен в сторону запасов готовой продукции. И вообще, у предприятий с высокой себестоимостью производства все текущие активы могут утяжеляться, порождая повышенные текущие финансовые потребности;

- иммобилизация значительных, как правило, сумм в дебиторской задолженности. Это может быть связано с трудностями сбыта, когда предприятию не удается пристроить свою продукцию, если не предоставлять длительных отсрочек платежа покупателям. Встречается и противоположная причина разбухания дебиторской задолженности - слишком щедрая, нерасчетливая политика отсрочек, не продиктованная ни трудностями реализации, ни маркетинговой политикой предприятия.

Если операционные финансовые потребности меньше нуля, то краткосрочные ресурсы собственных оборотных средств превышают текущие потребности в финансировании не денежных оборотных активов. Затем - внереализационные финансовые потребности.

Для чего разделять понятия операционных и внереализационных текущих финансовых потребностей? Чтобы знать, благодаря чему достигается финансовое равновесие предприятия: за счет его собственной, «родной», непосредственно хозяйственной деятельности, или за счет исключительных (финансовых) операций. Если между операционными и внереализационными финансовыми потребностями разумные пропорции, это свидетельствует о хорошем управлении всеми сферами деятельности предприятия. При диспропорции - все наоборот.

Предприятие имеет слишком высокие операционные финансовые потребности.

Требуется оценить внутренние трудности и быстро отреагировать. Чтобы исправить ситуацию, требуется срочно сократить операционные финансовые потребности. Тогда устранится перекос в сторону внереализационных финансовых потребностей.

Если последовать этой рекомендации, положение будет выправляться, текущие финансовые потребности сократятся.

По самой своей природе внереализационные операции являются исключительными. Ставка на них - большой риск. Равновесие ресурсов и потребностей, достигаемое преимущественно за счет внереализационных операций, имеет неустойчивый характер.

Далее - денежная наличность. Денежные средства - ДС.

Основные взаимосвязи:

ДС = СОС - ТФП (34)

ТФП = СОС - ДС (35)

СОС = ДС + ТФП (36)

Зачастую тактические (имеющие краткосрочный характер) спасательные мероприятия по повышению уровня денежной наличности не дают устойчивого результата, поскольку причины дефицита денежных средств на самом деле — глубинные, долговременные, структурные. Необходимо выявить истинную причину недостатка денежной наличности и применить именно такие методы устранения дефицита, которые соответствуют данной причине.

Управление денежной наличностью сводится в конечном итоге к регулированию величины собственных оборотных средств и текущих финансовых потребностей. А СОС и ТФП, в свою очередь, зависят не только от тактики, но и от стратегии управления финансами предприятия. Поэтому для принятия решений по управлению денежной наличностью необходимо анализировать данные за достаточно длительный период и выявлять направленность главных структурных изменений.

Наконец - уравновешивание ресурсов и потребностей:

- если СОС < ТФП, то ДС < 0 — имеется дефицит денежной наличности;

- если СОС > ТФП, то ДС > 0 — нет дефицита денежной наличности.

ЗАКЛЮЧЕНИЕ

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств. Сопоставление коэффициентов оборачиваемости в динамике по годам позволяет выявить тенденции изменения эффективности использования оборотных средств. Если число оборотов, совершаемых оборотными средствами, увеличивается или остается стабильным, то предприятие работает ритмично и рационально использует оборотные средства. Снижение числа оборотов, совершаемых в рассматриваемом периоде, свидетельствует о падении темпов развития предприятия и о его неблагополучном финансовом состоянии.

Существующую функцию нормирования на предприятии следует рассматривать как процесс разработки научно обоснованных расчетных величин, устанавливающих количественную и качественную оценку различных элементов, используемых в процессе производства и управления.

Эта функция оказывает воздействие на поведение объекта, четкими и строгими нормами дисциплинирует разработку и реализацию производственных заданий, обеспечивая равномерный и ритмичный ход производства, его высокую эффективность. Рассчитываемые календарно-плановые нормативы (производственные циклы, размеры партий, заделов деталей и др.) служат основой планирования, определяют продолжительность и порядок движения предметов труда в процессе производства.

Недостаток сбытовых запасов не позволяет обеспечить бесперебойный процесс отгрузки готовой продукции, соответственно это уменьшает объемы ее реализации, снижает размер получаемой прибыли и потерю потенциальной клиентуры потребителей продукции, выпускаемой предприятием.

В то же время наличие неиспользуемых запасов замедляет оборачиваемость оборотных средств, отвлекает из оборота материальные ресурсы и снижает темпы воспроизводства и ведет к большим издержкам по содержанию самих запасов. Функционирование промышленного предприятия при относительно высоком уровне у него запасов будет совершенно не эффективным. В данном случае предприятие имеет у себя по отдельным группам товарно-материальных ценностей запасы больше действительно необходимых их значений - излишние запасы («пролеживающие»).

В связи с этим оно дополнительно должно вложить в них значительные оборотные средства, что приводит соответственно к недостатку свободных финансовых ресурсов - снижению платежеспособности предприятия, невозможности своевременно приобрести необходимые для производства материальные ресурсы, оборудование, рассчитаться с бюджетом и внебюджетными фондами по налогам и по зарплате с персоналом и т.д. Кроме того, высокий уровень излишних запасов приводит к увеличению издержек предприятия по содержанию самих запасов: необходимость иметь большие складские площади, нужно иметь увеличенный персонал (кладовщиков, грузчиков, бухгалтеров) для обработки и учета материалов.

В ходе выполнения практической части работы по данным направлениям были сделаны следующие предложения:

- не целесообразность привлечения краткосрочных кредитов банка (банков);

- мероприятия по совершенствованию организации производства, в основном, по оптимизации движения запасов приведут к ускорению оборачиваемости и дополнительному высвобождению средств;

- ускорение оборачиваемости производственных запасов на 1% приведет к дополнительному высвобождению средств в размере 7292 тыс. руб.

СПИСОК ЛИТЕРАТУРЫ

- Анискин Ю.П., Привалов В.В. Управление инвестиционной активностью, М.: ИКФ ОМЕГА-Л, 2016.

- Байнев В. Опыт построения моделей диагностирования банкротства фирмы // Белорусский банковский бюллетень, №13, 2015.

- Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности, М.: Финансы и статистика, 2017.

- Балабанов И. Т. Финансовый анализ хозяйствующего субъекта. – М.: Финансы и статистика, 2016. – 208 с.

- Бланк И.А. Финансовый менеджмент, Киев: Нина-Центр Эльга, 2015.

- Вабищевич С.С. Предпринимательское (хозяйственное) право Республики Беларусь, Мн, 2015.

- Васильева Л. С. Финансовый анализ: учебник. – М.: КНОРУС, 2016. – 816 с.

- Донцова Л. В., Никифорова Н. А. Анализ финансовой отчетности: Учебное пособие. – М.: Издательство «Дело и Сервис», 2017. – 336 с.

- Жарылгасова Б. Т. Анализ финансовой отчетности: Учебник. – М.: КНОРУС, 2015. – 312 с.

- Жоровин С.Г. Методика анализа и оценки потенциального банкротства субъектов хозяйствования // Бухгалтерский учет и анализ, №3, 2016.

- Журавлев В. В., Савруков Н. Т. Анализ хозяйственно-финансовой деятельности предприятий. Конспект лекций. – СПб.: Политехника, 2017. – 127 с.

- Калимов Д. Как жить по средствам, а не возмещать убытки //Дело, №11, 2016.

- Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия, М.: Центр экономики и маркетинга, 2017.

- Кравченко Е. Неплатежеспособность предупреждает о возможном банкротстве // Финансовый учет и анализ, №10, 2016.

- Крейнина М.Н. Финансовый менеджмент, М.: Дело и сервис, 2016.

- Крылов Э.И., Власова В.М. Анализ финансового состояния и инвестиционной привлекательности предприятия, М.: Финансы и статистика, 2015.

- Любушин Н. П., Лещева В. Б., Дьякова В. Г. Анализ финансово-экономической деятельности предприятия: Учеб пособие для вузов. – М.: ЮНИТИ-ДАНА, 2016. – 471 с.

- Любушин Н.П., Лещева В.Б. Анализ финансово-экономической деятельности предприятия, М.: ЮНИТИ, 2016.

- Медведев А.В. Основные проблемы и методики диагностики банкротства // Бухгалтерский учет и анализ, №5, 2015.

- Мельник М. В., Бердников В. В. Финансовый анализ: система показателей и методика проведения. – М.: Экономистъ, 2016. – 159 с.

- Пласкова Н. С. Экономический анализ: учебник. – М.: Эксмо, 2014. – 704 с.

- Савицкая Г. В. Методика комплексного анализа хозяйственной деятельности. – М.: ИНФРА-М, 2017. – 288 с.

- Скамай Л. Г., Трубочкина М. И. Экономический анализ деятельности предприятия. – М.: ИНФРА-М, 2016. – 296 с.

- Сосненко Л. С. Комплексный экономический анализ хозяйственной деятельности. Краткий курс: учебное пособие. – М.: КНОРУС, 2015. – 344 с.

- Станиславчик Е. Н. Анализ финансового состояния неплатежеспособных предприятий. – М.: «Ось-89», 2016. – 176 с.

- Хачатурян Н. М. Анализ финансово-хозяйственной деятельности в строительстве: Учебное пособие. – Ростов-на-Дону: Феникс, 2015. – 320 с.

- Чернов В. А. Экономический анализ: торговля, общественное питание, туристический бизнес: Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2015. – 686 с.

такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.