Налог на добавленную стоимость

Содержание:

Введение

Актуальность. Среди множества экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место занимают налоги. В условиях рыночных отношений, и особенно в переходный к рынку период, налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. Государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка.

Налоги являются неотъемлемым элементом рыночной экономики. Выбор той или другой модели рынка определяет налоговую емкость производства. Суть налогообложения базируется на законном ограничении права собственности. Государство имеет право взимать часть собственности у налогоплательщика для формирования централизованных фондов денежных средств и, соответственно, для осуществления общественных задач и функций. Тем не менее, возникает вопрос о степени налоговой нагрузки.

Налог на добавленную стоимость (далее – НДС) - это многоступенчатый налог на потребление, взимаемый при каждом акте товарообмена в рамках всего производственно-распределительного цикла.

В современное время налог на добавленную стоимость - является одним из самых важных федеральных налогов. Основу его взимания составляет добавленная стоимость, которая создается на всех этапах производства и обращения товаров. Этот налог относится к категории универсальных косвенных налогов в виде своеобразных надбавок взимаемых путем включения в цену товаров, перенося основную тяжесть налогообложения на конечных потребителей, работ и услуг.

Изучение исчисления и уплаты НДС позволяет понять механизм его воздействия на компанию, оценить методы государства, которые за счет использования налоговых льгот, как правило, способствуют или стабилизируют деятельность ряда хозяйствующих субъектов, с целью создания преимуществ для реализации отдельных видов предпринимательской деятельности. За время существования налога на добавленную стоимость, законодательные нормы, связанные с его исчислением и взиманием претерпели существенные изменения. В связи с этим, у налогоплательщиков возникает много вопросов по поводу толкования и разъяснения налогообложения, этим налогом.

Целью работы является исследование особенностей налогообложения налогом на добавленную стоимость в Российской Федерации и разработка предложений по его совершенствованию.

Объект исследования - налогообложение налогом на добавленную стоимость в ООО «ТЕРЕМОПТТОРГ».

Предметом исследования выступают налоговые правоотношения, возникающие между государством и организациями по поводу исчисления и взимания НДС.

Для достижения вышеуказанной цели необходимо решить следующие задачи:

1) исследовать налог на добавленную стоимость: сущность, основы исчисления и взимания;

2) рассмотреть элементы состава НДС;

3) исследовать организацию исчисления и уплаты НДС в ООО «ТЕРЕМОПТТОРГ»;

4) провести оценку налоговых платежей по НДС в ООО «ТЕРЕМОПТТОРГ»;

5) сформулировать проектные предложения по совершенствованию НДС в ООО «ТЕРЕМОПТТОРГ».

В процессе подготовки данной работы использовались материалы бухгалтерской и налоговой отчетности за 2013-2015гг., различные методические источники (бухгалтерский баланс с приложениями, статическая отчетность, система показателей оценки финансово-хозяйственной деятельности), учебники по налогообложению и налоговому планированию, учебные пособия.

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИСЧИСЛЕНИЯ И ВЗИМАНИЯ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Налог на добавленную стоимость: сущность, основы исчисления и взимания

Налог на добавленную стоимость (НДС) - косвенный налог, форма изъятия в бюджет государства части стоимости товара, работы или услуги, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации[1].

Начиная с 2001 г. правовой основой взимания НДС служит глава 21 Налогового кодекса РФ. Соответствующий правовой механизм, установленный нормами главы 21 НК РФ, состоит в следующем: при реализации товаров (работ, услуг) каждый налогоплательщик дополнительно к цене реализуемых товаров (работ, услуг) предъявляет к оплате покупателю соответствующую сумму налога на добавленную стоимость (ч. 1 ст. 168 НК РФ[2]). При этом при исчислении своих налоговых обязательств за определенный период налогоплательщик уменьшает сумму налога, поступившую от его покупателей, на суммы налогов, которые были предъявлены налогоплательщику его поставщиками (так называемый «входной» НДС)[3].

Особая правовая природа НДС заключается в том, что он является косвенным многоступенчатым налогом, взимаемым на всех стадиях производства и реализации товара (работы, услуги). При этом данный налог построен таким образом, чтобы в наименьшей степени обременять производительные силы в государстве. Данная цель достигается путём переложения экономического бремени уплаты НДС на потребителей товаров, работ и услуг. Поэтому при определении субъекта налогообложения следует различать юридических и экономических плательщиков налога. Экономическим плательщиком становится конечный потребитель товара (работы, услуги), который фактически несёт налоговое бремя, покупая товар (работу, услугу) по цене, увеличенной на сумму НДС[4].

Юридическим же плательщиком является физическое или юридическое лицо, которое реализует товар (работу, услугу), получает за него цену, увеличенную на сумму налога, и передаёт эту сумму в бюджет. При этом, юридический плательщик-продавец не несёт экономического бремени НДС по всем тем товарам (работам, услугам), которые были им приобретены с целью перепродажи либо с целью использования в его производственной деятельности (сырьё, материалы). В данном случае налоговые затраты продавца компенсируются за счёт покупателя следующим образом. Сумма НДС, уплаченная по такого рода сделкам, документально фиксируется в счёте-фактуре поставщика и подлежит вычету из той суммы налога, которая получена от покупателя товара (работы, услуги). Таким образом, в бюджет в конечном счёте поступает разница между суммой налога, уплаченной самим юридическим плательщиком по первоначальным сделкам и суммой налога, полученной им по последующей сделке, направленной на реализацию товаров, работ и услуг[5].

Таким образом, по своей правовой природе НДС является налогом на потребление. Окончательное перераспределение налогового бремени между юридическим и экономическим плательщиком налога происходит при реализации товара конечному потребителю[6]. Однако этому моменту может предшествовать множество стадий производства и оборота, на каждой из которых товар (или его экономические составляющие) становятся предметом сделок отчуждения (реализации), которые являются объектом налога на добавленную стоимость (то есть служат юридическим основанием его уплаты) [7].

1.2. Элементы состава НДС

Согласно Налогового кодекса РФ плательщиками НДС признаются лица, которые осуществляют коммерческую деятельность на территории РФ (рисунок 1).

Плательщики НДС

Плательщики НДС, осуществляющие деятельность на территории РФ

Плательщики НДС на таможне в связи с перемещением товаров через таможенную границу

Лица, определяемые в соответствии с НК РФ

Лица, определяемые в соответствии с таможенным законодательством

Организации

Индивидуальные предприниматели

Рисунок 1 - Плательщики НДС[8]

Соответственно, налогоплательщиками данного налога являются организации и предприятия, индивидуальные предприниматели, лица, осуществляющие перемещение товаров через территорию РФ (при пересечении таможенной границы они признаются налогоплательщиками НДС)[9].

Законодательством РФ предусматривается обложение косвенными налогами не только товаров и услуг, производимых на территории РФ, но и товаров, которые пересекают таможенную границу РФ.

Плательщиками НДС, являются:

- предприятия, не использующие упрощенную систему налогообложения и уплачивающие Единого налога на вмененную деятельность (далее – ЕНВД).

- предприниматели, чья выручка за последние три месяца превышает 2 млн. рублей (то же касается компаний на упрощенном режиме налогообложения (далее – УСН) и ЕНВД).

- юридические и физические лица, занимающиеся импортно-экспортными операциями[10].

На рисунке 2 представлены субъекты, которые не являются плательщиками НДС.

Плательщиками НДС не являются

Организации, применяющие СН СХТ

Организации, применяющие УСН

Организации, переведенные на уплату ЕНВД

Иностранные организаторы XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи

Рисунок 2 – Субъекты, не являющиеся плательщиками НДС[11]

Налогоплательщики в обязательном порядке должны быть поставлены на учет в соответствующем налоговом органе. Иностранные организации в этом случае - не исключение. Они имеют право встать на учет в налоговом органе на территории Российской Федерации по месту расположения своего представительства[12]. Для этого необходимо подать в соответствующий налоговый орган письменное заявление от организации, представив все необходимые документы. Налоговая инспекция обязана выдать иностранной организации Свидетельство о постановке на учет. Если иностранная организация имеет на территории РФ несколько подразделений, находящихся в разных районах государства, то она имеет право выбора подразделения, в котором она будет стоять на учете и где будет осуществлять подачу налоговых деклараций за каждый налоговый период. Соответственно, уплата налогов по всем операциям, которые производятся на территории РФ, будет производиться на территории того налогового органа, в котором иностранная организация стоит на учете. Налоговые органы на территории остальных подразделений, представительств иностранной организации должны быть уведомлены в письменном виде о выборе налогового органа, в котором состоит на учете иностранная организация[13].

На рисунке 3 отражен механизм освобождения от НДС.

От уплаты НДС кроме плательщиков ЕНВД и УСН освобождаются сельхозпредприятия и агрофирмы (которые ведут так называемый ЕСХН-режим налогообложения)[14]. Но, несмотря на такое ограничение, могут возникать случаи, когда лицо, освобожденное от уплаты НДС, все же его вынуждено выставить в счете-фактуре. Тогда оно обязано в полном объеме вернуть в бюджет весь включенный в стоимость товаров или услуг налог[15].

Механизм освобождения

Субъекты

- организации;

- предприниматели.

Основание

- сумма выручки от реализации товаров (работ, услуг) за три последних месяца не превышает 2 млн. руб.;

- в течение трех месяцев не было реализации подакцизных товаров.

Срок

- двенадцать календарных дней

Порядок

В налоговый орган до 20 числа:

- письменное уведомление;

- документы, подтверждающие право на собственность.

Последствия нарушения условий

- потеря права на освобождение;

- восстановление суммы НДС и уплата в бюджет;

- взыскание налоговых санкций и пени.

Рисунок 3 - Механизм освобождения от НДС[16]

Объектом налогообложения НДС являются: операции по реализации товаров (работ, услуг), имущественных прав на территории РФ, в том числе их безвозмездная передача; ввоз товаров на территорию РФ (импорт); выполнение строительно-монтажных работ для собственного потребления; передача товаров (работ, услуг) для собственных нужд, расходы по которым не принимаются к вычету при исчислении налога на прибыль организаций[17].

Налоговая база НДС является основанием для расчета суммы этого налога и формирования налоговой декларации по нему в части начисления. В общем случае налог исчисляется исходя из стоимости реализуемых товаров (работ, услуг), имущественных прав[18].

Для того, чтобы рассчитать НДС, необходимо рассчитать сумму НДС исчисленную при реализации, сумму вычетов по НДС, и, при необходимости - сумму НДС которую нужно восстановить к уплате[19].

Восстановлению подлежат ранее принятые к вычету суммы НДС, по операциям, указанным в п.3 в ст. 170 НК РФ.

Различают следующие ставки НДС, которыми облагаются товары и услуги по определенным категориям:

0% — ряд транспортных услуг, товары для космоса, некоторые импортно-экспортные операции (международные перевозки), драгметаллы, судостроение.

10% —продовольственные товары, детские товары, медицинские товары, периодические печатные издания и книжная продукция.

18% — остальные товары и услуги.

В большинстве случаев НДС рассчитывается довольно просто. Основанием для исчисления НДС является счет-фактура. Однако стоит различать два вида налога: НДС к уплате и НДС к зачету (возврату). Разберемся подробнее в этом вопросе[20].

Все итоги в бухгалтерии предприятия по счетам-фактурам за отчетный период суммируются. Общая сумма начисленного дохода по счет-фактурам будет являться налогооблагаемой базой (НБ)[21]. Налогом будет являться произведение налоговой базы на ставку налога, вид у формулы расчета НДС в этом случае будет следующий:

НДС = НБ*ставка (1)

Налоговая база НДС при реализации товаров (работ, услуг) определяется в зависимости от особенностей реализации произведенных им или приобретенных на стороне товаров (работ, услуг).

При передаче товаров (выполнении работ, оказании услуг) для собственных нужд, признаваемых объектом налогообложения НДС согласно ст. 146 НК РФ, налоговая база определяется налогоплательщиком в соответствии с гл. 21 НК РФ[22].

При ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, налоговая база НДС определяется в соответствии с гл. 21 НК РФ и таможенным законодательством Таможенного союза и законодательством РФ о таможенном деле.

При применении налогоплательщиками при реализации (передаче, выполнении, оказании для собственных нужд) товаров (работ, услуг) различных налоговых ставок налоговая база НДС определяется отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам. При применении одинаковых ставок налога налоговая база определяется суммарно по всем видам операций, облагаемых по этой ставке.

При передаче имущественных прав налоговая база НДС определяется с учетом особенностей, установленных гл. 21 НК РФ[23].

При ставке НДС 18% налог с выручки 100 тысяч рублей составит 18 тысяч.

Чтобы исключить двойное налогообложение по НДС, государство ввело другой вид НДС — к зачету (возврату), который рассчитывается исходя из итоговых сумм всех выставленных вам со стороны контрагентов счетов-фактур.

НДС к уплате рассчитывается в несколько этапов.

1. Определение налогооблагаемой базы.

2. Начисление НДС.

3. Определение суммы налоговых вычетов.

4. Разница между начисленным и выплаченным налогом (вычетом) и составляет сумму НДС к уплате.

В случае превышения вычетов над начисленными суммами налогоплательщик имеет право на возмещение этой разницы по письменному заявлению и после вынесения решения[24].

Налоговым периодом по налогу признан квартал. Однако уплата НДС производится ежемесячно, так как существует рассрочка по налогу с правом перечисления платежей равными долями в течение 3-х месяцев после отчетного периода не позднее 25 числа. Срок уплаты НДС – не позднее 25-го числа каждого месяца. Перечислять налог необходимо равными долями в течение трех месяцев, следующих за истекшим налоговым периодом (кварталом). Если 25-е число приходится на выходной (нерабочий праздничный) день, то уплатить налог нужно в первый следующий за ним рабочий день (подтверждение: п. 1 ст. 174, п. 7 ст. 6.1 Налогового кодекса РФ).

Исключение – уплата налога:

– лицами, не являющимися налогоплательщиками (например, применяющими спецрежим);

– налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика;

– налогоплательщиками при реализации товаров (работ, услуг), операции по реализации которых не подлежат налогообложению.

Данные лица в случае выставления ими покупателям счетов-фактур с выделенной суммой налога обязаны уплатить налог по всем таким операциям за налоговый период не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (то есть не равными долями, а единым платежом). Если 25-е число приходится на выходной (нерабочий праздничный) день, то уплатить налог нужно в первый следующий за ним рабочий день (подтверждение: п. 4 ст. 174, п. 7 ст. 6.1 Налогового кодекса РФ[25]) [53, с.42].

С 2015 г. действует особый порядок по сдаче отчетности в налоговые органы по НДС. Остается в силе обязанность передачи декларации через телекоммуникационные каналы связи (далее – ТКС). Предоставление отчетности в бумажном виде более не допускается, так как она в таком случае считается несданной. А это влечет за собой налоговую и административную ответственность[26].

В связи с тем, что в декларации при ее подаче отражаются данные из книг покупок и продаж, следует продолжать уделять повышенное внимание наличию подтверждающих документов (счетам-фактурам) и их верному заполнению. В противном случае инспекция оставляет за собой право для доначисления налоговых сумм в ходе камеральной проверки, осуществление которой доступно сразу после сдачи отчетности.

Выводы: Налог на добавленную стоимость (НДС) относят к косвенным налогам. Он является одним из важнейших федеральных налогов. Из названия сразу видно, что взимается НДС с добавочной стоимости товаров или услуг, которая имеет место на каждой из стадий производства и обращения товара или услуги.

Основная функция НДС - фискальная. В среднем НДС формирует 13,5% доходов бюджетов стран, применяющих этот налог. Этот налог равномерно распределяется по всем секторам экономики.

Плательщиками НДС, являются: предприятия, не использующие упрощенную систему налогообложения и уплачивающие ЕНВД; предприниматели, чья выручка за последние три месяца превышает 2 млн. рублей (то же касается компаний на УСН и ЕНВД); юридические и физические лица, занимающиеся импортно-экспортными операциями.

Различают следующие ставки НДС, которыми облагаются товары и услуги по определенным категориям: 0% — ряд транспортных услуг, товары для космоса, некоторые импортно-экспортные операции (международные перевозки), драгметаллы, судостроение; 10% — продовольственные товары, детские товары, медицинские товары, периодические печатные издания и книжная продукция; 18% — остальные товары и услуги.

НДС является одним из основных источников дохода государства и имеет огромное значение для ее экономики. Благодаря существованию НДС государство производит регулирование налоговых сборов в казну страны с юридических лиц, а также нерезидентов страны, в которой ведется производственная деятельность, оказание услуг или реализация товаров. Потому на данном уровне НДС позволяет предотвратить появление большого количества импортной продукции на отечественном рынке, а также не допускать дефицита товаров по причине того, что они будут массово экспортироваться.

Глава 2. АНАЛИЗ ОСОБЕННОСТЕЙ ИСЧИСЛЕНИЯ И МЕХАНИЗМА УПЛАТЫ НДС В ООО «ТЕРЕМОПТТОРГ»

2.1. Исчисление и уплата НДС в ООО «ТЕРЕМОПТТОРГ»

Общество с ограниченной ответственностью «ТЕРЕМОПТТОРГ», создано в соответствии с ГК РФ и ФЗ РФ «Об обществах с ограниченной ответственностью». ООО «ТЕРЕМОПТТОРГ» является юридическим лицом и ведет свою деятельность на основании Устава и действующего законодательства РФ.

Предметом деятельность является оптовая и розничная торговля санитарно-техническими изделиями.

ООО «ТЕРЕМОПТТОРГ» является плательщиком налога на добавленную стоимость.

Налоговый период по уплате НДС ООО «ТЕРЕМОПТТОРГ» - квартал.

Налоговой базой для исчисления данного налога у предприятия является выручка от продаж, а так же прочие доходы, облагаемые НДС. Налоговая ставка для всех видов товаров, реализуемых предприятием, применяется в размере 18%. Все исходящие счет фактуры фиксируются в книге продаж.

Однако порядок исчисления НДС зависит различных условий расчетов заключенных предприятием договоров купли продажи. В ООО «ТЕРЕМОПТТОРГ» заключаются следующие договора с условиями оплаты: предоплата в срок, предусмотренный договором; оплата в течение определенного договором периода времени после поставки товара на склад покупателя; отсрочка платежа (в этом случае договором предусматривается оплата товара покупателем через определенное время).

В первом случае налоговая база определяется дважды: первый раз - в момент получения аванса от покупателя, исходя из суммы полученной оплаты с учетом налога, второй раз - при отгрузке товаров в счет ранее полученной оплаты (частичной оплаты), исходя из стоимости этих товаров и без включения в них налога. В остальных случаях налоговая база определяется по факту отгрузки товаров покупателю или выполнению работ.

Рассмотрим порядок определения налоговой базы для расчета НДС в обоих случаях.

Расчет налога на добавленную стоимость начинается с определения суммы выручки от реализации товаров, работ и услуг, по предъявленным счетам-фактурам покупателям услуг, а также приложением к нему акта о выполненных работах и услугах.

На примере представлю расчет суммы НДС, подлежащей уплате в бюджет: ООО «ТЕРЕМОПТТОРГ» заключило договор № 263 от 15.09.2015г. года на установку сантехнических изделий с компанией ООО «Аквамарин». Договор составлен на 1 год, при этом ООО «ТЕРЕМОПТТОРГ» обязуется обслуживать и модернизировать сантехнику компании ООО «Аквамарин», счета-фактуры за выполненные услуги выставляются компанией каждый месяц с начислением суммы, исходя из договора - в размере 46 900 руб. (с учетом НДС) в следующем после оказания услуг месяце.

Счет-фактура №123 от 18.10.2015 г. на сумму 49 600 (в том числе НДС - 18% 7 154,24 руб.). Приложением к счету-фактуре является акт выполненных работ, в частности Акт №123 от 18.10.2015г. на ту же сумму.

Основанием для возникновения обязательств является сумма, предъявленная плательщиком налога покупателю, а именно начисленный НДС по ставке 18% в размере 7 154,24 руб. Соответственно выручка, от которой начислен НДС, составляет 39 745,76 руб.

Данная операция заносится в книгу продаж, так как счета-фактуры, выписанные организацией (индивидуальным предпринимателем), регистрируются в книге продаж. Счета-фактуры записываются в книгу продаж, когда возникает обязанность по уплате НДС.

Важное значение при уплате НДС имеют налоговые вычеты, на которые предприятие-налогоплательщик вправе уменьшить общую сумму уплачиваемого НДС. Вычетам подлежат суммы НДС, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг). Входящий НДС принимается согласно счет фактуре и заносится в книгу покупок (таблица 1).

Таблица 1

Пример заполнения книги продаж ООО «ТЕРЕМОПТТОРГ»

|

Дата и номер |

Наименование |

ИНН |

КПП |

Дата |

Всего |

В том числе |

|

|

счета-фактуры |

покупателя |

покупателя |

покупателя |

оплаты |

продаж, |

продажи, облагаемые налогом по ставке |

|

|

Продавца |

счета- |

включая |

18 процентов (5) |

||||

|

фактуры |

НДС |

стоимость |

сумма НДС |

||||

|

продавца |

продаж |

||||||

|

без НДС |

|||||||

|

(1) |

(2) |

(3) |

(3а) |

(3б) |

(4) |

(5а) |

(5б) |

|

123 от 18.10.2015 |

ООО «Аквамарин» |

7710123456 |

771001001 |

49 600 |

39 745,36 |

7 154,36 |

|

|

Всего |

49 600 |

39 745,36 |

7 154,36 |

||||

Входной налог принимается к вычету при выполнении следующих основных условий:

а) имущество приобретено для осуществления операций облагаемых НДС или для перепродажи;

б) приобретенное имущество принято налогоплательщиком к учету;

в) имеется правильно оформленный счет-фактура продавца, а также при ввозе товаров на таможенную территорию России и при удержании налога налоговыми агентами - документы, подтверждающие уплату налога в бюджет.

При осуществлении деятельности 10.01.2015 г., компания ООО «ТЕРЕМОПТТОРГ» обратилась за услугами сторонних организаций к фирме ООО «Бласнет», в связи, с чем та выставила счет-фактуру на оплату своих услуг на сумму 21 240 руб. (в том числе НДС - 18% - 3 240 руб.).

ООО «ТЕРЕМОПТТОРГ» предъявит к зачету (возмещению) сумму НДС из бюджета по данному счету-фактуре на сумму 3 240 руб., счет подтвержден актом выполненных работ на эту же сумму.

Счета-фактуры, на основании которых предъявляется к вычету налог на добавленную стоимость, регистрируются в книге покупок. Счета-фактуры, не соответствующие установленным нормам их заполнения, не могут регистрироваться в книге покупок. Записываются они в книгу покупок в хронологическом порядке по мере оплаты и принятия на учет приобретенных товаров (выполненных работ, оказанных услуг) (таблица 2).

Таблица 2

Пример заполнения книги покупок

|

№ |

Дата и |

Дата |

Дата |

Наименование продавца |

ИНН |

КПП |

Страна происхождения |

Всего |

В том числе |

|

|

п/п |

номер счета- фактуры |

оплаты счета- фактуры |

принятия на учет товаров |

|||||||

|

продавца |

продавца |

(работ, услуг) |

18 процентов (5) |

|||||||

|

Стоимость |

сумма НДС |

|||||||||

|

(1) |

(2) |

(3) |

(4) |

(5) |

(5а) |

(5б) |

(6) |

(7) |

(8а) |

(8б) |

|

1 |

34 |

10.01.2015 |

10.01.2015 |

ООО Бласнет |

775588456 |

770514201 |

21 240 |

18 000 |

3 240 |

|

|

Всего |

21 240 |

18 000 |

3 240 |

|||||||

Таким образом, расчет суммы Налога на добавленную стоимость следующий в рассмотренных примерах:

НДС начисленный = 7 154,24 руб.

НДС к возмещению = 3 240 руб.

ИТОГО: сумма НДС к уплате в бюджет = 3 914,24 руб.

Данную сумму ООО «ТЕРЕМОПТТОРГ» отразит в налоговой декларации по НДС по кварталам в 2015г., которую предоставит в налоговую инспекцию в 2-х экземплярах не позднее 20 числа.

Таким образом, фактически сумма НДС представляет собой разницу между суммой НДС, уплаченной налогоплательщику покупателями его товаров и суммой НДС, уплаченной ранее самим налогоплательщиком поставщикам различного рода товаров (работ, услуг).

Если по итогам налогового периода сумма налоговых вычетов превышает общую сумму НДС, исчисленного по всем операциям налогоплательщика, то полученная разница должна быть возмещена (зачтена, возвращена) налогоплательщику, а сумма НДС, подлежащая уплате в бюджет, по итогам этого налогового периода принимается равной нулю.

По итогам налогового периода, то есть квартала, бухгалтерией ООО «ТЕРЕМОПТТОРГ» рассчитывается сумма налога, подлежащая уплате в бюджет. При расчете используют данные по бухгалтерскому счету 68 «Расчеты с бюджетом» и счету 19 «НДС по приобретенным ценностям». Именно эта величина является налогом на добавленную стоимость. Другие налоги (входной и выходной) являются налогами на полную стоимость продаваемой и приобретаемой налогоплательщиком продукции.

Правила восстановления НДС установлены п. 3 ст. 170 НК РФ. Под восстановлением понимается уплата в бюджет сумм налога, ранее принятого к вычету. Суммы входного налога, принятые ранее к вычету, подлежат восстановлению в случаях:

а) передачи имущества в качестве вклада в уставный капитал хозяйственных обществ,

б) дальнейшего использования товаров, работ и услуг для осуществления операций, входной налог, по которым к вычету не принимается. По основным средствам и нематериальным активам восстановлению подлежат суммы налога, ранее принятые к вычету, в сумме пропорциональной остаточной стоимости имущества,

в) в случае перечисления покупателем суммы оплаты, частичной оплаты в счет предстоящих поставок.

Не смотря на нормативно установленный срок представления в налоговый орган декларации по НДС не позднее 25-го числа месяца, следующего за истекшим налоговым периодом, декларация ООО «ТЕРЕМОПТТОРГ» подается бухгалтерией не позднее 20 числа месяца, следующего за налоговым периодом.

Организация имеет право подавать декларацию в бумажном виде, так как она имеет соответствующую численность работников (среднесписочная численность работников за предшествующий календарный год не должна превышать 100 человек, а у вновь созданной организации численность должна составлять не более 100 человек). Это следует из п. 3 ст. 80 НК РФ.

Декларация по факту представляется ООО «ТЕРЕМОПТТОРГ» по установленному Формату (утв. Приказом ФНС России от 31.12.2009 № ММ-7-6/730@, а начиная с налогового периода 2015 г. - Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота.

Начиная с I квартала 2015 г. применяется новая форма декларации по НДС, утвержденная Приказом ФНС России № ММВ-7-3/558@.

Новая форма декларации гораздо объемнее предыдущей. Связано это с тем, что с 1 января 2015 года пункт 5.1 ст. 174 НК РФ требует включать в декларацию дополнительные сведения, содержащиеся: в книге покупок и книге продаж налогоплательщика; в журнале учета полученных и выставленных счетов-фактур; в выставленных счетах-фактурах.

В целях определения суммы НДС, подлежащей вычету, организация ведет книгу покупок. В ней ООО «ТЕРЕМОПТТОРГ» регистрируют выставленные продавцами электронные и (или) составленные на «бумаге» счета-фактуры. Чтобы определить сумму НДС, причитающуюся к уплате в бюджет, ведется книга продаж.

Для сведений из книги покупок и книги продаж в декларации появились новые разделы 8 и 9. Их потребуется заполнять по каждому счету-фактуре. То есть при большом количестве счетов-фактур потребуется заполнять много разделов (см. таблицу 3).

Для составления декларации по НДС ООО «ТЕРЕМОПТТОРГ» использует программу 1С:Бухгалтерия предприятия, там предназначен регламентированный отчет «Декларация по НДС».

Уплата налога производится в рассрочку: равными долями не позднее 20 числа каждого из трех месяцев, следующих за истекшим налоговым периодом.

Таблица 3

Порядок заполнения разделов 8 и 9 Декларации по НДС

|

Новый раздел |

Комментарий |

|

Раздел 8 «Сведения из книги покупок об операциях, отражаемых за истекший налоговый период». |

Этот раздел должны заполнять налогоплательщики (налоговые агенты) в случаях возникновения права на налоговые вычеты за истекший налоговый период (п. 45 Порядка заполнения декларации). В него переносятся данные, которые зафиксированы в книге покупок за отчетный квартал. Так, в частности: на первый лист раздела переносятся данные из граф 1-8 книги покупок (например, код вида операции, номер и дата счета-фактуры продавца, дата принятия на учет товара, номер и дата платежного поручения, дата принятия товара на учет); на второй лист переносятся данные из граф 10-16 книги покупок (например, ИНН и КПП продавца, стоимость покупки по счету-фактуре, общая сумма налога). К разделу 8 есть приложение. Его потребуется заполнить, если по истечении налогового периода, за который представляется декларация, в книгу покупок вносились изменения. |

|

Раздел 9 «Сведения из книги продаж об операциях, отражаемых за истекший налоговый период». |

Раздел заполняется налогоплательщиками (налоговыми агентами) во всех случаях, когда возникает обязанность по исчислению НДС (п. 47 Порядка заполнения декларации): в раздел переносятся данные из книги продаж за отчетный квартал. Их следует брать из граф 1-19 книги продаж; приложение к разделу заполняется в случаях внесения изменений в книгу продаж за истекший налоговый период |

Рассмотрим порядок расчета и подачи декларации по НДС, подлежащего к уплате в бюджет за 2 квартал 2015 г.

Согласно книге продаж за II квартал 2015 г. сумма реализованной продукции за отчетный период составила 5 156 тыс. руб. с учетом налога, стоимость продаж без НДС – 4 228 тыс. руб., которая отражается по строке 010 столбца 3 декларации по НДС, а сумма НДС составила 928 тыс. руб., которая отражается по строке 010 столбца 5 декларации.

По строке 070 декларации отражаются суммы полученных авансов и предоплат в счет предстоящих поставок товаров. Согласно регистрам учета во II квартале 2015 г. предприятием не было получено авансов.

По строке 6 декларации отражаются суммы, подлежащие восстановлению и отраженные в книге покупок предприятия. Согласно учетным регистрам предприятия, сумма подлежащая восстановлению во II квартале 2015 г. составляет 761 тыс. руб.

Таким образом, сумма исчисленного НДС (строка 120) составила: 761 тыс. руб.

В разделе «Налоговые вычеты» декларации по строке 130 отражаются сумма НДС, предъявленная при приобретении товаров и услуг, отраженная в учете в книге покупок предприятия. Во II квартале 2015 года такая сумма составила 761 тыс. руб.

Сумма налога к уплате: 928 – 761 = 167 руб.

Данная сумма оплачена ООО «ТЕРЕМОПТТОРГ» в размере 1/3, то есть 56 тыс. руб. не позднее 20.07.2015г., 56 тыс. руб. не позднее 20.08.2015г., 55 тыс. руб. не позднее 20.09.2015г.

Декларация представлена ООО «ТЕРЕМОПТТОРГ» 20.10.2015 года.

2.2. Оценка налоговых платежей по НДС в ООО «ТЕРЕМОПТТОРГ»

В 2013-2015 г. ООО «ТЕРЕМОПТТОРГ» уплачивало налоги по общему режиму налогообложения. Состав налогов включал: налог на добавленную стоимость (НДС), налог на прибыль организаций, налог на имущество организаций, транспортный налог, страховые взносы во внебюджетные фонды и налог на доходы физических лиц в качестве налогового агента (НДФЛ).

Косвенное налогообложение применительно к ООО «ТЕРЕМОПТТОРГ» представлено НДС.

Проанализируем динамику начисления налога на добавленную стоимость, а также сумм подлежащих возмещению из бюджета по кварталам за 2013-2015 гг. в таблице 4.

Таблица 4

Сравнительный анализ исчисления НДС в ООО «ТЕРЕМОПТТОРГ», тыс. руб.

|

Период |

2013г. |

2014г. |

2015г. |

|||

|

Показатель |

Реализация |

Сумма НДС |

Реализация |

Сумма НДС |

Реализация |

Сумма НДС |

|

1 квартал |

||||||

|

Выручка от реализации товаров и услуг |

12269 |

7854 |

5167 |

|||

|

НДС начисленный |

2208 |

1414 |

930 |

|||

|

Сумма приобретенных товаров, работ, услуг |

4756 |

3744 |

3922 |

|||

|

НДС к возмещению |

856 |

674 |

706 |

|||

|

ИТОГО НДС к уплате |

1352 |

740 |

224 |

|||

|

2 квартал |

||||||

|

Выручка от реализации товаров и услуг |

12851 |

8125 |

5156 |

|||

|

НДС начисленный |

2313 |

1463 |

928 |

|||

|

Сумма приобретенных товаров, работ, услуг |

4561 |

4494 |

4228 |

|||

|

НДС к возмещению |

821 |

809 |

761 |

|||

|

ИТОГО НДС к уплате |

1492 |

654 |

167 |

|||

|

3 квартал |

||||||

|

Выручка от реализации товаров и услуг |

10239 |

7965 |

4372 |

|||

|

НДС начисленный |

1843 |

1434 |

787 |

|||

|

Сумма приобретенных товаров, работ, услуг |

4439 |

3917 |

3550 |

|||

|

НДС к возмещению |

799 |

705 |

639 |

|||

|

ИТОГО НДС к уплате |

1044 |

729 |

148 |

|||

|

4 квартал |

||||||

|

Выручка от реализации товаров и услуг |

12607 |

8300 |

5700 |

|||

|

НДС начисленный |

2269 |

1494 |

1026 |

|||

|

Сумма приобретенных товаров, работ, услуг |

4756 |

3344 |

2950 |

|||

|

НДС к возмещению |

856 |

602 |

531 |

|||

|

ИТОГО НДС к уплате |

1413 |

892 |

495 |

|||

|

ВСЕГО НДС ЗА ГОД |

5302 |

3014 |

1034 |

|||

Таким образом, видно, что сумма НДС к уплате в бюджет снизилась, при этом снижение в течение 2014-2015 гг. практически равномерное, так как наибольшую сумму к уплате в бюджет ООО «ТЕРЕМОПТТОРГ» составляет исходящий НДС (НДС с выручки от реализованных товаров и услуг), а выручка за отчетный период (2013-2015 гг.) снизилась на 57,5%.

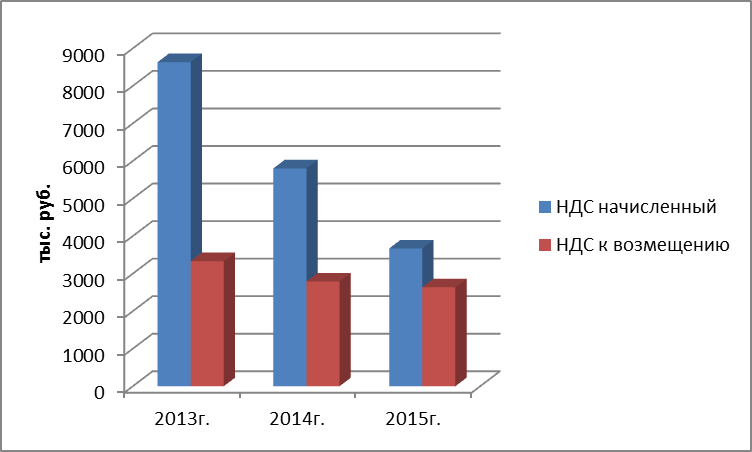

Построим диаграмму, на которой наглядно изобразим динамику начисленного налога, налога к возмещению, а также налога к уплате в бюджет, рисунок 4.

Рисунок 4 - Динамика начисленного и возмещенного НДС

ООО «ТЕРЕМОПТТОРГ» за 2013-2015гг.

На рисунке 4 можно наблюдать максимальный налог к уплате в бюджет был в 2013 г., в связи с тем, что разрыв между начисленным НДС и НДС к возмещению был большим по сравнению с другими отчетными периодами.

Выводы: ООО «ТЕРЕМОПТТОРГ» является плательщиком налога на добавленную стоимость.

Налоговый период по уплате НДС ООО «ТЕРЕМОПТТОРГ» - квартал.

Сумма НДС к уплате в бюджет снизилась, при этом снижение в течение 2013-2015 гг. практически равномерное, так как наибольшую сумму к уплате в бюджет ООО «ТЕРЕМОПТТОРГ» составляет исходящий НДС (НДС с выручки от реализованных товаров и услуг), а выручка за отчетный период (2013-2015гг.) снизилась на 57,5%.

Глава 3. ОПТИМИЗАЦИЯ ПРИМЕНЕНИЯ НДС В ООО «ТЕРЕМОПТТОРГ»

ООО «ТЕРЕМОПТТОРГ» не следует ожидать существенных изменений в налоговом законодательстве для снижения налоговой нагрузки. В качестве мероприятия по ее снижению мы предлагаем переход на упрощенный режим налогообложения (далее – УСН).

На сегодняшний день у предприятия есть следующие альтернативы при выборе системы налогообложения:

1) общая система налогообложения (ОСН);

2) УСН при ставке 6% или 15%.

Краткая характеристика всех режимов представлена в таблице 5.

Таблица 5

Краткая характеристика налоговых режимов РФ, которые имеет возможность применять ООО «ТЕРЕМОПТТОРГ»

|

Налоги |

Объект налогообложения |

Ставка |

Налоговый период |

Представление декларации |

|

Общий режим налогообложения |

||||

|

Налог на прибыль организаций |

Прибыль (ст.247 НК РФ) |

20% (ст.284 НК РФ) |

Календарный год (п.1 ст.285 НК РФ) |

По итогам года (п.3 ст.289 НК РФ) |

|

Налог на имущество организаций |

Движимое и недвижимое имущество (п.1 ст.374 НК РФ) |

не более 2,2 % (п.1 ст.380 НК РФ) |

Календарный год (п.1 ст.379 НК РФ) |

По итогам года (п.1 ст.386 НК РФ) |

|

НДC |

реализация товаров (работ, услуг) (ст.146 НК РФ) |

0%,;10%; 18% (п.3 ст.164 НК РФ) |

Квартал (ст.163 НК РФ) |

По итогам квартала (п.5 ст.174 НК РФ) |

|

УСН |

||||

|

УСН 6% |

Доходы (п.1 ст.346.14 НК РФ) |

6 % (п.1 ст.346.20 НК РФ) |

Календарный год (п.1 ст.346.19 НК РФ) |

Представляется по итогам года (п.п.1 п.1 ст.346.23 НК РФ) |

|

УСН 15% |

Доходы, уменьшенные на величину расходов (п.1 ст.346.14 НК РФ) |

15 % (п.2 ст.346.20 НК РФ) |

||

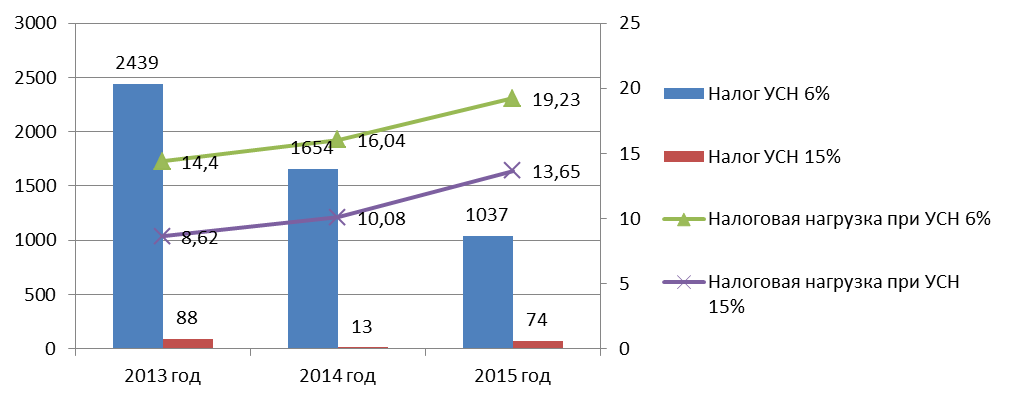

Для выбора налогообложения рассчитаем показатели налоговой нагрузки по методике Минфина РФ за последние 3 года для режимов УСН 6% и УСН 15%. Данные представим в таблице 6.

Таблица 6

Моделирование ситуации применения различных налоговых режимов ООО «ТЕРЕМОПТТОРГ» в 2013-2015 гг. при расчете налоговой нагрузки

|

Показатели |

Значение показателя |

Изменения 2015 к 2013 |

|||

|

2013 г. |

2014 г. |

2015 г. |

(+,-) |

прирост, % |

|

|

1.Доходы |

40649 |

27563 |

17283 |

-23366 |

-57,48 |

|

2.Расходы |

40061 |

27474 |

16792 |

-23269 |

-58,08 |

|

3.Доходы минус расходы |

588 |

89 |

491 |

-97 |

-16,50 |

|

4.УСН 6% |

2439 |

1654 |

1037 |

-1402 |

-57,48 |

|

5.УСН 15% |

88 |

13 |

74 |

-14,55 |

-16,50 |

|

6.Прочие налоговые платежи |

3415 |

2766 |

2286 |

-1129 |

-33,06 |

|

7.Налоговая нагрузка при УСН 6% |

14,40 |

16,04 |

19,23 |

4,83 |

33,51 |

|

8.Налоговая нагрузка при УСН 15% |

8,62 |

10,08 |

13,65 |

5,03 |

58,42 |

Данные таблицы 6 представим графически на рисунке 5.

Рисунок 5 – Динамика абсолютной налоговой нагрузки при моделировании применения различных режимов налогообложения в ООО «ТЕРЕМОПТТОРГ» в 2013-2015 гг.

Рисунок 5 – Динамика абсолютной налоговой нагрузки при моделировании применения различных режимов налогообложения в ООО «ТЕРЕМОПТТОРГ» в 2013-2015 гг.

Согласно представленным данным, для ООО «ТЕРЕМОПТТОРГ» безусловно выгодным является применение УСН при объекте налогообложения «доходы, уменьшенные на величину расходов» и ставке 15%. Следовательно, для ООО «ТЕРЕМОПТТОРГ» рекомендовано использовать упрощенный режим со ставкой 15%.

Налоговый кодекс устанавливает следующие ограничения для перехода на УСН:

1) 45 млн руб. – максимально возможный размер доходов организации за 9 месяцев года, в котором принято решение о переходе на УСН. Если организация решила перейти на УСН с 2017 г., то её доходы в 2016 г. (то есть когда принято решение о переходе) не должны превышать лимит. В противном случае перейти на УСН нельзя;

2) 100 человек – средняя численность работников;

3) 100 млн. руб. – максимальная остаточная стоимость основных средств. Ранее рассматривалась суммарно стоимость основных средств и нематериальных активов. Однако, с 2013 г. нужно рассматривать только стоимость основных средств;

4) филиалы или представительства – если у организации есть действующие филиалы или представительства, она не имеет права применять УСН;

5) доля участия в ней других организаций не может превышать 25%

6) плательщики ЕСХН не имеют права применять УСН.

ООО «ТЕРЕМОПТТОРГ» полностью соответствует критериям перехода на УСН. ООО «ТЕРЕМОПТТОРГ» применяя данный налоговый режим, будет освобождена от обязанности по уплате:

1) налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по ставкам, предусмотренным п. п. 3 и 4 ст. 284 НК РФ);

2) НДС (за исключением случаев ввоза товаров на таможенную территорию РФ и аренды государственного имущества, когда у организации возникает обязанность уплаты НДС на основании гл. 21 НК РФ в качестве налогового агента);

3) налога на имущество организаций.

С 2015 г. субъекты малого и среднего бизнеса, применяющие УСН, обязаны уплачивать налог на имущество в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с НК РФ. Соответствующие изменения внесены в положения п.2 ст. 346.11 НК РФ Федеральным законом от 02.04.2014г. №52-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Объектом обложения единым налогом организаций в УСН устанавливался совокупный доход, полученный за отчетный период (квартал), или валовая выручка, полученная за отчетный период. Выбор объекта налогообложения осуществлялся органом государственной власти субъекта РФ.

В соответствии с законодательством положениями Налогового кодекса РФ, ООО «ТЕРЕМОПТТОРГ» вправе выбрать одну из предлагаемых систем упрощенного налогообложения. УСН предполагает 6% отчисления в бюджет со всех полученных доходов, либо дифференцированный подход, когда отчисляется от 5 до 15% от суммы, полученной в результате уменьшения доходов на величину расходов.

Считаем, что в определённых случаях УСН может быть очень выгодна ООО «ТЕРЕМОПТТОРГ», поскольку экономия достигает 5-10% от выручки. Действительно, систему УСН выгодно использовать многим субъектам малого предпринимательства. Главное, чтобы у представителя бизнеса показатели хозяйственной деятельности вписывались в установленные на законодательном уровне требования.

Однако некоторые эксперты полагают, что многие моменты в ней не доработаны до конца. Основной недостаток упрощенной системы в том, что не все организации хотят работать с предприятиями, работающими по УСН, поскольку в этом случае у них не будет возможности вернуть входящий НДС. Из-за этого компании, что предпочли УСН, теряют важных клиентов и не могут заключать выгодные сделки.

Если ООО «ТЕРЕМОПТТОРГ» будет платить налог с разницы доходов и расходов, то в случае убыточной деятельности компании придется заплатить минимальный налог в размере 1% от полученных доходов.

При выборе упрощенной системы налогообложения необходимо учитывать, что при этом ООО «ТЕРЕМОПТТОРГ» не будет предъявлять НДС покупателям. В связи с этим рассмотрим риски такого перехода. Отметим, что большинство покупателей товаров ООО «ТЕРЕМОПТТОРГ» - это мелкооптовые фирмы. В таблице 7 представлены расчеты по НДС при переходе ООО «ТЕРЕМОПТТОРГ» на УСНО.

Таблица 7

Расчеты по НДС при переходе ООО «ТЕРЕМОПТТОРГ» на УСНО

|

№ |

Показатели |

Поставщики |

ООО «ТЕРМОПТТОРГ» |

Покупатели |

|

1 |

Входящая цена (она же исходящая цена поставщика), руб. |

7869 |

14650 |

20395 |

|

2 |

Входящий НДС (он же исходящий НДС поставщика), руб. |

1200 |

2234 |

- |

|

3 |

Входящая себестоимость (она же исходящая стоимость поставщика), руб. |

6669 |

14650 |

20395 |

|

4 |

Добавленная стоимость, руб. |

5746 |

5746 |

5746 |

|

5 |

Исходящая стоимость, руб. (стр. 3 + стр. 4) |

12415 |

20395 |

26141 |

|

6 |

Ставка НДС, % |

18 |

- |

18 |

|

7 |

Исходящий НДС, руб. (стр. 5 * стр. 6) |

2235 |

- |

4705 |

|

8 |

Исходящая цена, руб. (стр. 5 + стр. 7) |

14650 |

20395 |

30846 |

|

9 |

НДС к уплате (стр. 7 - стр. 2) |

1035 |

- |

4705 |

По данным таблицы видно, что при переходе на УСНО покупатели заплатят в бюджет НДС в размере 4 705 тыс.руб.

Для сравнения проведем расчеты НДС к уплате в случае, когда ООО «ТЕРЕМОПТТОРГ» является плательщиком НДС. Расчеты представлены в таблице 8.

Таблица 8

Расчеты по НДС в случае, если ООО «ТЕРЕМОПТТОРГ» является плательщиком НДС

|

№ |

Показатели |

Поставщики |

ООО «ТЕРМОПТТОРГ» |

Покупатели |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Входящая цена (она же исходящая цена поставщика), руб. |

7869 |

14650 |

21431 |

|

2 |

Входящий НДС (он же исходящий НДС поставщика), руб. |

1200 |

2234 |

3269 |

Продолжение таблицы 8

|

1 |

2 |

3 |

4 |

5 |

|

3 |

Входящая себестоимость (она же исходящая стоимость поставщика), руб. |

6669 |

12416 |

18162 |

|

4 |

Добавленная стоимость, руб. |

5746 |

5746 |

5746 |

|

5 |

Исходящая стоимость, руб. (стр. 3 + стр. 4) |

12415 |

18162 |

23908 |

|

6 |

Ставка НДС, % |

18 |

18 |

18 |

|

7 |

Исходящий НДС, руб. (стр. 5 * стр. 6) |

2235 |

3269 |

4303 |

|

8 |

Исходящая цена, руб. (стр. 5 + стр. 7) |

14650 |

21431 |

28211 |

|

9 |

НДС к уплате (стр. 7 - стр. 2) |

1035 |

1035 |

1034 |

Расчеты, произведенные в таблицах 7 и 8, показывают: при прочих равных условиях поставщики должны в случае, когда ООО «ТЕРЕМОПТТОРГ» является плательщиком НДС заплатить в бюджет 1 034 тыс. руб., а случае перехода ООО «ТЕРЕМОПТТОРГ» - 4 705 тыс.руб. Таким образом, переплата составляет 3 671 тыс.руб. (4 705 – 1 034).

В связи с включением «входного» НДС в себестоимость у ООО «ТЕРЕМОПТТОРГ» (при переходе на УСНО) на эту же сумму возрастет стоимость товара для фирм-покупателей. В результате покупатели вынуждены поднять уровень цен на 9,34 % [(30 846 – 28 211) : 28 211 * 100%]. Разумеется, это серьезно ослабит их позиции на рынке. Поэтому в таком варианте, после того, как ООО «ТЕРЕМОПТТОРГ» перейдет на УСНО, фирмы-покупатели, скорее всего, откажутся сотрудничать с ним.

Для того, чтобы сохранить для покупателей приемлемые условия, входящая цена для них (входящая себестоимость должна составлять 18 162 тыс.руб., то есть на 2 233 тыс.руб. (20 395 – 18 162) меньше.

С учетом того, что входящая себестоимость в ООО «ТЕРЕМОПТТОРГ» составляет 14 650 тыс.руб., оно должно снизить свою добавленную стоимость на 2 233 тыс.руб. – до 3 513 тыс.руб. (5 746 – 2 233), или на 38,86 %.

Проведем расчеты безубыточности, чтобы рассчитать, как отразится такое снижение цены на прибыли предприятия (таблица 9).

Таблица 9

Анализ безубыточности

|

Показатель |

Исходный вариант |

Снижение цены |

Отклонение |

|

Выручка, тыс.руб. |

17 283 |

15 050 |

- 2 233 |

|

Постоянные затраты, тыс.руб. |

2 116 |

2 116 |

- |

|

Переменные затраты, тыс.руб. |

13 811 |

13 811 |

- |

|

Прибыль от продаж, тыс.руб. |

1 356 |

- 877 |

2 233 |

|

Точка безубыточности, тыс.руб. |

10 533 |

25 703 |

15 170 |

В исходном варианте безубыточный объем продаж составляет 60,94 % от выручки. При снижении добавленной стоимости 2 233 тыс.руб. предприятие переходит в зону убытка.

Для того, чтобы покрыть все затраты выручка должна составлять 2 116 + 13 811 = 15 927 тыс.руб., то есть добавленная стоимость при условии, что для покупателей будет обеспечены те же условия, то и при ситуации, когда ООО «ТЕРЕМОПТТОРГ» является плательщиком НДС, может быть снижена только на 1 356 тыс.руб. (17 283 – 15 927).

Таким образом, в данной ситуации выходом для ООО «ТЕРЕМОПТТОРГ» является изменение каналов сбыта товаров: продажа товаров конечным потребителям и организациям, которые не являются плательщиками НДС.

Выводы: ООО «ТЕРЕМОПТТОРГ» рекомендован переход на УСНО в целях снижения налоговой нагрузки. Однако в связи с включением «входного» НДС в себестоимость у ООО «ТЕРЕМОПТТОРГ» (при переходе на УСНО) на эту же сумму возрастет стоимость товара для фирм-покупателей. В результате покупатели вынуждены поднять уровень цен на 9,34. Разумеется, это серьезно ослабит их позиции на рынке. Поэтому в таком варианте, после того, как ООО «ТЕРЕМОПТТОРГ» перейдет на УСНО, фирмы-покупатели, скорее всего, откажутся сотрудничать с ним.

Для того, чтобы сохранить для покупателей приемлемые условия, входящая цена для них должна быть снижена. В то же время расчеты показали, что предприятие не может снизить свои цены до уровня, приемлемого для покупателей без значительной потери прибыли. Таким образом, в данной ситуации выходом для ООО «ТЕРЕМОПТТОРГ» является изменение каналов сбыта товаров: продажа товаров конечным потребителям и организациям, которые не являются плательщиками НДС.

Заключение

Налог на добавленную стоимость (НДС) относят к косвенным налогам. Он является одним из важнейших федеральных налогов. Из названия сразу видно, что взимается НДС с добавочной стоимости товаров или услуг, которая имеет место на каждой из стадий производства и обращения товара или услуги.

Основная функция НДС - фискальная. В среднем НДС формирует 13,5% доходов бюджетов стран, применяющих этот налог. Этот налог равномерно распределяется по всем секторам экономики.

Плательщиками НДС, являются: предприятия, не использующие упрощенную систему налогообложения и уплачивающие ЕНВД; предприниматели, чья выручка за последние три месяца превышает 2 млн. рублей (то же касается компаний на УСН и ЕНВД); юридические и физические лица, занимающиеся импортно-экспортными операциями.

Различают следующие ставки НДС, которыми облагаются товары и услуги по определенным категориям: 0% — ряд транспортных услуг, товары для космоса, некоторые импортно-экспортные операции (международные перевозки), драгметаллы, судостроение; 10% — продовольственные товары, детские товары, медицинские товары, периодические печатные издания и книжная продукция; 18% — остальные товары и услуги.

НДС является одним из основных источников дохода государства и имеет огромное значение для ее экономики. Благодаря существованию НДС государство производит регулирование налоговых сборов в казну страны с юридических лиц, а также нерезидентов страны, в которой ведется производственная деятельность, оказание услуг или реализация товаров. Потому на данном уровне НДС позволяет предотвратить появление большого количества импортной продукции на отечественном рынке, а также не допускать дефицита товаров по причине того, что они будут массово экспортироваться.

ООО «ТЕРЕМОПТТОРГ» является плательщиком налога на добавленную стоимость.

Налоговый период по уплате НДС ООО «ТЕРЕМОПТТОРГ» - квартал.

Сумма НДС к уплате в бюджет снизилась, при этом снижение в течение 2013-2015 гг. практически равномерное, так как наибольшую сумму к уплате в бюджет ООО «ТЕРЕМОПТТОРГ» составляет исходящий НДС (НДС с выручки от реализованных товаров и услуг), а выручка за отчетный период (2013-2015гг.) снизилась на 57,5%.

Величина налоговой нагрузки по НДС в ООО «ТЕРЕМОПТТОРГ» в 2015г. составила 5,98%, что меньше аналогичного показателя за 2013г. на 7%, данное снижение произошло из-за снижения выручки предприятия. Данный показатель показывает, что 5,97% выручки от реализации продукции и прочих доходов приходится на уплату НДС в 2015г.

ООО «ТЕРЕМОПТТОРГ» рекомендован переход на УСНО в целях снижения налоговой нагрузки. Однако в связи с включением «входного» НДС в себестоимость у ООО «ТЕРЕМОПТТОРГ» (при переходе на УСНО) на эту же сумму возрастет стоимость товара для фирм-покупателей. В результате покупатели вынуждены поднять уровень цен на 9,34. Разумеется, это серьезно ослабит их позиции на рынке. Поэтому в таком варианте, после того, как ООО «ТЕРЕМОПТТОРГ» перейдет на УСНО, фирмы-покупатели, скорее всего, откажутся сотрудничать с ним.

Для того, чтобы сохранить для покупателей приемлемые условия, входящая цена для них должна быть снижена. В то же время расчеты показали, что предприятие не может снизить свои цены до уровня, приемлемого для покупателей без значительной потери прибыли. Таким образом, в данной ситуации выходом для ООО «ТЕРЕМОПТТОРГ» является изменение каналов сбыта товаров: продажа товаров конечным потребителям и организациям, которые не являются плательщиками НДС.

Список ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации – Ч. I от 31 июля 1998 г. N 146-ФЗ принят ГД ФС РФ 16.07.1998 (с изм. и доп.) и Ч. II от 5 августа 2000 г. N 117-ФЗ (с изм. и доп.) // [Электронный ресурс]. Режим доступа - http://www.consultant.ru/popular/nalog1/.

- Белякова Е.А. Налог на добавленную стоимость: его сущность и регулирующая роль // В сборнике: Современное интеллектуальное пространство: идеи и решения. Материалы международной научно-практической конференции. Ответственный редактор И.В. Кузнецова. 2015. С. 20-22.

- Богачева Н.С. Косвенные налоги в РФ и перспективы их развития // Академический вестник. 2014. № 1 (27). С. 153-159.

- Земляков Ю.Д., Зуева Н.В. Проблемы Налога на добавленную стоимость. Перспективы его развития в России // Вестник Международной Академии Системных Исследований. Информатика, Экология, Экономика. 2014. Т. 16. № -2. С. 125-130.

- Ефимова Е.Г., Поспелова Е.Б. Налоги и налогообложение: Учебное пособие. – М.: МИИР, 2014.

- Калистратова В.Л. Налог на добавленную стоимость в России. Возможные пути развития в настоящее время // В сборнике: Молодые ученые - ускорению научно-технического прогресса в XXI веке сборник материалов III Всероссийской научно-технической конференции аспирантов, магистрантов и молодых ученых с международным участием: электронное научное издание. Ответственные за выпуск: А.П. Тюрин, А.Н. Домбрачев. 2015. С. 465-470.

- Крамаренко Л.А. Налоги и налогообложение [Текст]: учебное пособие / Л.А. Крамаренко, М.Е. Косов. – М.: ЮНИТИ-ДАНА, 2013.

- Майбуров И. А. Налоги и налогообложение. М.: Юнити-Дана, 2013.

- Налоги и налогообложение : учебник для академического бакалавриата / под ред. М. В. Романовского, Н. Г. Ивановой. — М. : Издательство Юрайт, 2015.

- Скрипченко С.С. Характеристика НДС, проблемы администрирования и влияние его снижения на экономику // Современные тенденции в экономике и управлении: новый взгляд. 2015. № 34. С. 102-106.

- Соколовская Е.В., Филиппова Н.В. Экономическая природа и свойства НДС // Экономика. Налоги. Право. 2014. № 3. С. 69-72.

-

Крамаренко Л.А. Налоги и налогообложение: учебное пособие / Л.А. Крамаренко, М.Е. Косов. – М.: ЮНИТИ-ДАНА, 2013. – С. 81. ↑

-

Налоговый кодекс Российской Федерации – Ч. I от 31 июля 1998 г. N 146-ФЗ принят ГД ФС РФ 16.07.1998 (с изм. и доп.) и Ч. II от 5 августа 2000 г. N 117-ФЗ (с изм. и доп.) // [Электронный ресурс]. Режим доступа - http://www.consultant.ru/popular/nalog1/. ↑

-

Налоги и налогообложение : учебник для академического бакалавриата / под ред. М. В. Романовского, Н. Г. Ивановой. — М. : Издательство Юрайт, 2015. – С. 118. ↑

-

Налоги и налогообложение : учебник для академического бакалавриата / под ред. М. В. Романовского, Н. Г. Ивановой. — М. : Издательство Юрайт, 2015. – С. 118. ↑

-

Богачева Н.С. Косвенные налоги в РФ и перспективы их развития // Академический вестник. 2014. № 1 (27). С. 153-159. ↑

-

Майбуров И. А. Налоги и налогообложение. М.: Юнити-Дана, 2013. С. 71. ↑

-

Майбуров И. А. Налоги и налогообложение. М.: Юнити-Дана, 2013. С. 71. ↑

-

Соколовская Е.В., Филиппова Н.В. Экономическая природа и свойства НДС // Экономика. Налоги. Право. 2014. № 3. С. 69-72. ↑

-

Скрипченко С.С. Характеристика НДС, проблемы администрирования и влияние его снижения на экономику // Современные тенденции в экономике и управлении: новый взгляд. 2015. № 34. С. 102-106. ↑

-

Налоговый кодекс Российской Федерации – Ч. I от 31 июля 1998 г. N 146-ФЗ принят ГД ФС РФ 16.07.1998 (с изм. и доп.) и Ч. II от 5 августа 2000 г. N 117-ФЗ (с изм. и доп.) // [Электронный ресурс]. Режим доступа - http://www.consultant.ru/popular/nalog1/. ↑

-

Скрипченко С.С. Характеристика НДС, проблемы администрирования и влияние его снижения на экономику // Современные тенденции в экономике и управлении: новый взгляд. 2015. № 34. С. 102-106. ↑

-

Калистратова В.Л. Налог на добавленную стоимость в России. Возможные пути развития в настоящее время // В сборнике: Молодые ученые - ускорению научно-технического прогресса в XXI веке сборник материалов III Всероссийской научно-технической конференции аспирантов, магистрантов и молодых ученых с международным участием: электронное научное издание. Ответственные за выпуск: А.П. Тюрин, А.Н. Домбрачев. 2015. С. 465-470. ↑

-

Калистратова В.Л. Налог на добавленную стоимость в России. Возможные пути развития в настоящее время // В сборнике: Молодые ученые - ускорению научно-технического прогресса в XXI веке сборник материалов III Всероссийской научно-технической конференции аспирантов, магистрантов и молодых ученых с международным участием: электронное научное издание. Ответственные за выпуск: А.П. Тюрин, А.Н. Домбрачев. 2015. С. 465-470. ↑

-

Белякова Е.А. Налог на добавленную стоимость: его сущность и регулирующая роль // В сборнике: Современное интеллектуальное пространство: идеи и решения. Материалы международной научно-практической конференции. Ответственный редактор И.В. Кузнецова. 2015. С. 20-22. ↑

-

Земляков Ю.Д., Зуева Н.В. Проблемы Налога на добавленную стоимость. Перспективы его развития в России // Вестник Международной Академии Системных Исследований. Информатика, Экология, Экономика. 2014. Т. 16. № -2. С. 125-130. ↑

-

Налоговый кодекс Российской Федерации – Ч. I от 31 июля 1998 г. N 146-ФЗ принят ГД ФС РФ 16.07.1998 (с изм. и доп.) и Ч. II от 5 августа 2000 г. N 117-ФЗ (с изм. и доп.) // [Электронный ресурс]. Режим доступа - http://www.consultant.ru/popular/nalog1. ↑

-

Земляков Ю.Д., Зуева Н.В. Проблемы Налога на добавленную стоимость. Перспективы его развития в России // Вестник Международной Академии Системных Исследований. Информатика, Экология, Экономика. 2014. Т. 16. № -2. С. 125-130. ↑

-

Налоги и налогообложение : учебник для академического бакалавриата / под ред. М. В. Романовского, Н. Г. Ивановой. — М. : Издательство Юрайт, 2015. – С. 201. ↑

-

Налоги и налогообложение : учебник для академического бакалавриата / под ред. М. В. Романовского, Н. Г. Ивановой. — М. : Издательство Юрайт, 2015. – С. 201. ↑

-

Налоговый кодекс Российской Федерации – Ч. I от 31 июля 1998 г. N 146-ФЗ принят ГД ФС РФ 16.07.1998 (с изм. и доп.) и Ч. II от 5 августа 2000 г. N 117-ФЗ (с изм. и доп.) // [Электронный ресурс]. Режим доступа - http://www.consultant.ru/popular/nalog1. ↑

-

Ефимова Е.Г., Поспелова Е.Б. Налоги и налогообложение: Учебное пособие. – М.: МИИР, 2014. – С. 101. ↑

-

Ефимова Е.Г., Поспелова Е.Б. Налоги и налогообложение: Учебное пособие. – М.: МИИР, 2014. – С. 101. ↑

-

Налоговый кодекс Российской Федерации – Ч. I от 31 июля 1998 г. N 146-ФЗ принят ГД ФС РФ 16.07.1998 (с изм. и доп.) и Ч. II от 5 августа 2000 г. N 117-ФЗ (с изм. и доп.) // [Электронный ресурс]. Режим доступа - http://www.consultant.ru/popular/nalog1/. ↑

-

Ефимова Е.Г., Поспелова Е.Б. Налоги и налогообложение: Учебное пособие. – М.: МИИР, 2014. – С. 101. ↑

-

Налоговый кодекс Российской Федерации – Ч. I от 31 июля 1998 г. N 146-ФЗ принят ГД ФС РФ 16.07.1998 (с изм. и доп.) и Ч. II от 5 августа 2000 г. N 117-ФЗ (с изм. и доп.) // [Электронный ресурс]. Режим доступа - http://www.consultant.ru/popular/nalog1/. ↑

-

Ефимова Е.Г., Поспелова Е.Б. Налоги и налогообложение: Учебное пособие. – М.: МИИР, 2014. – С. 101. ↑

- Инвестиционная политика РФ в современных условиях

- Основы интегрированных коммуникаций (рекламы и связей с общественностью)

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках (Сущность конкуренции и конкурентоспособности)

- Финансовый механизм и его роль в реализации финансовой политики (Финансовая политика: понятие, содержание и задачи)

- Оформление доверенности. Виды доверенности

- Правовые основы организации нотариата..

- ДРУГИЕ ПЕРЕФЕРИЙНЫЕ УСТРОЙСТВА

- Управление оборотными средствами на предприятии .

- Влияние слияний компаний на концентрацию в отрасли .

- Учет безналичных денежных средств .

- Основные аспекты разработки кадровой стратегии на предприятии ИП Васильев В.Г.

- Роль мотивации в поведении организации..