Управление оборотными средствами на предприятии _

Содержание:

Введение

Актуальность. Работа отечественных промышленных предприятий в условиях спада экономики требует пересмотра к управлению производством и оборотными активами. Многообразие связей и отношений между участниками рынка − продавцами и покупателями, ускорение жизненного цикла товар, нестабильная инфляция, задержки платежей кредиторами и другие явления вынуждают предприятия пересматривать подходы к созданию и поддержанию оборотных средств, искать пути их увеличения наиболее эффективного их использования.

В отраслях российской экономики, несмотря на улучшающиеся условия, не удается достичь уровня международной конкурентоспособности. Одной из таких отраслей является автомобильная промышленность. Актуальность выбранной темы заключается в том, что для повышения эффективности деятельности предприятию необходимо искать новые пути и методы управления оборотными средствами. Планирование и рациональное использование оборотных средств позволит предприятию не только продержаться на плаву в условиях нестабильного положения Российской экономики, но и улучшить показатели деятельности.

Объектом исследования является ООО «Норд Смарт».

Предметом исследования являются процессы управления оборотными средствами предприятия.

Цель исследования - разработка мероприятий по совершенствованию управления оборотными средствами предприятия.

Исходя из поставленной цели, сформулированы следующие задачи:

- изучить теоретические основы управления оборотными средствами предприятия;

- провести организационно-экономический анализ деятельности предприятия;

- провести анализ структуры и динамики оборотных средств;

предложить пути повышения эффективности использования оборотных средств ООО «Норд Смарт» и рассчитать эффект от их внедрения.

Для решения задач были использованы годовые отчеты, планы производства и продаж, труды отечественных и зарубежных ученых в области управления оборотными средствами, таких как Дыбской В.В., Грибова В.Д., Ефимов О.Н., Молоковой Е.И., Савкиной Р.В., Смелик Р.Г., Шрайбфедера Д. и других.

В работе использованы материалы научно-практических конференций, монографии, журнальные статьи. Изучение и обработка литературы позволили обобщить, систематизировать и логически увязать исследования автора в данной бакалаврской работе.

При обработке результатов исследования использовались методы логического, структурного, сравнительного, системного, статистического анализов.

Структура работы состоит из введения, 3 глав, заключения и списка литературы.

В первой главе рассмотрены понятие и состав оборотных средств, проведен анализ показателей их оценки, выявлены современные подходы к управлению и пути ускорения оборачиваемости оборотных средств.

Вторая глава посвящена характеристике ООО «Норд Смарт», анализу организационно-экономических показателей и оценке его оборотных средств.

В третьей главе разработаны и обоснованы мероприятия, направленные на совершенствование управления оборотными средствами ООО «Норд Смарт».

Глава 1. Теоретические основы управления оборотными средствами предприятия

1.1 Экономическая сущность и состав оборотных средств

В деятельности любого предприятия для повышения эффективности деятельности большое значение уделяется планированию, анализу и оценке основных и оборотных средств. Основной задачей авансирования денежных средств в оборотные средства является учет затрат необходимых для производства или оказания услуг[1].

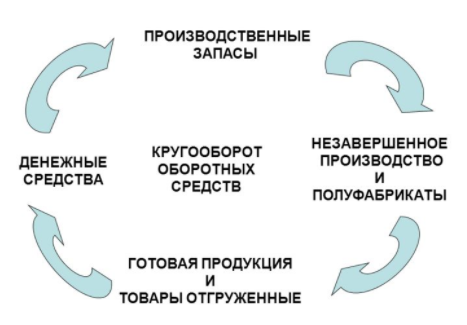

Под оборотными средствами следует понимать совокупность финансовых ресурсов, которые находятся в запасах, процессах производства и обращения. При этом оборотные средства переходят в материальную, после чего в товарную, т.е. происходит кругооборот оборотных средств, состоящий из трех стадий (рисунок 1)[2].

Длительность кругооборота – это время от до момента внесения денежных средств на закупку товарно-материальных ценностей до их возврата после реализации готовой продукции[3].

Рисунок 1. Кругооборот оборотных средств

На первой стадии на денежные средства предприятия закупаются сырье, материалы, комплектующие для дальнейшего производства (образуются оборотные фонды)[4].

На второй стадии оборотные фонды вступают в производство и становятся сначала незавершенным производством или полуфабрикатами, а по окончанию производственного процесса становятся готовой продукцией. На третьей стадии происходит продажа продукции, после чего оборотные фонды из сферы производства переходят в сферу обращения и снова принимают денежную форму. На эти деньги снова закупаются сырье, материалы, комплектующие, и начинается новый кругооборот[5].

Оборотные средства находятся на каждой из стадий различное время, которое зависит от потребительских свойств продукции, особенностей производственного процесса и реализации. При этом чем быстрее происходит оборот оборотных средств, тем это лучше для предприятия. Количество оборотных средств следует рассчитывать таким образом, чтобы объем запасов был минимальным, и в тоже время достаточным для производства продукции в соответствии с запросами потребителей. Если рассматривать оборотные средства как текущие активы, то под данным термином следует понимать средства планируемые предприятием для выполнения операций во время прохождения всего цикла. Количество и структура оборотных средств различна в зависимости от того в какой отрасли они функционируют.

В таблице 1 представлен состав оборотных средств. При этом под данным понятием следует понимать совокупность элементов, образующих оборотные средства. Все оборотные средства подразделяются на нормируемые и ненормируемые. Оборотными производственными фондами является часть оборотных средств, которая единожды участвует в процессе производстве, полностью расходуется и переносит свою стоимость на готовое изделие[6].

Таблица 1

Состав оборотных средств предприятия

|

Оборотные производственные фонды |

производственные фонды 1. Производственные запасы 1.1. Сырье и материалы 1.2. Топливо и ГСМ 1.3. Тара 1.4. Запасные части 1.5. Предметы труда по низкой стоимости 2. Незавершенное производство и полуфабрикаты собственного изготовления 3. Средства в процессе производства |

Нормируемые оборотные средства |

|

Фонды обращения |

4. Готовая продукция на складе; отгруженная, но еще не оплаченная продукция |

Ненормируемые оборотные средства |

|

5. Денежные средства и их эквиваленты: в кассе, на расчетных счетах, 6.Краткосрочные финансовые вложения 7.Краткосрочная задолженность |

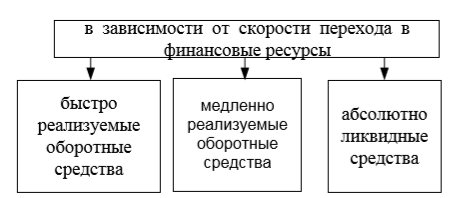

Различия оборотных средств и оборотных фондов всякий раз проявляются при замедлении оборота, снижении ликвидности и др. Оборотные средства в высшей степени мобильны, подвижны. Очень часто предприятия берут деньги взаймы. Если внедрить механизм выдачи беспроцентного кредитования, то партнеры получат возможность закупать продукцию без предоплаты, затем превращать ее в деньги и использовать в качестве оборотных средств[7]. На рисунке 2 представлена классификация оборотных средств в зависимости от скорости перехода в финансовые ресурсы[8].

Рисунок 2. Классификация оборотных средств в зависимости от скорости перехода в финансовые ресурсы

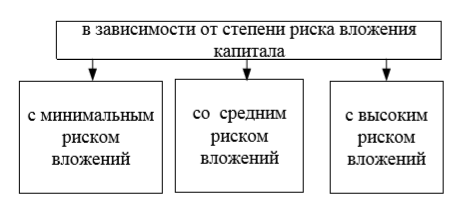

На рисунке 3 представлена классификация в зависимости от степени риска вложения капитала[9].

Рисунок 3. Классификация оборотных средств в зависимости от степени риска вложения капитала

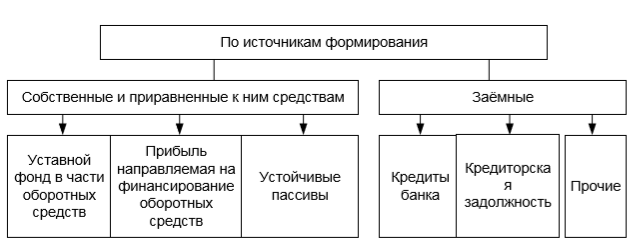

По источникам формирования оборотные средства предприятия подразделяются на собственные и заемные[10]. Схема формирования оборотных средств предприятия в соответствии с данной классификацией представлена на рисунке 4.

Рисунок 4. Схема формирования оборотных средств предприятия

Объем оборотных средств должен быть слишком большим и в тоже время он должен быть достаточным для производства продукции в зависимости от требований потребителей. Недопустимо создавать слишком большие запасы, так как это приводит к увеличению издержек производства[11].

Об уровне использования оборотных средств говорит сравнение фактических показателей ликвидности с нормативным. Основными показателями ликвидности оборотного капитала является общая и текущая ликвидность. Ликвидность общая означает, что оборотного капитала должно быть в 2 раза больше, чем заемных средств (нормативное значение – более 2).

Ликвидность текущая предполагает, чтобы оборотного капитала больше, чем краткосрочных обязательств (нормативное значение 1,1 – 1,7)[12].

Оборотные активы организации должны быть обеспечены собственными средствами не менее, чем на 30%, что определяется требованиями кредитования.

2.2 Современные методы управления оборотными средствами предприятия

Большинство предприятий уделяют особое внимание управлению оборотными средствами, которое включает:

— анализ и учет состава оборотных средств по плану;

— выявление причин снижения оборачиваемости оборотных средств;

—разработку современных методов управления оборотными средствами (системы бюджетирования, нормирования расхода сырья и материалов, внедрение АВС-XYZ управления запасами и др.),

— постоянный учет и контроль оборотных средств, которые занимают в структуре оборотных средств наибольший удельный вес[13].

При этом оборотные средства необходимо сохранять на минимально достаточном уровне.

Различают следующие основных подхода к рациональному использованию и повышению эффективности оборотных средств[14]:

1. сокращение запасов готовой продукции и решение проблем с ее сбытом;

2. экономия затрат на сырье и материалы;

3. избавление от лишнего оборудования и ненужных оборотных средств;

4. начало производства новой продукции при увеличении скорости ее оборота;

5. переориентацию предприятия на товары, пользующиеся наибольшим спросом, создание собственных сетей по продаже готовой продукции.

В структуре оборотных средств наибольший удельный вес приходится на производственные запасы, поэтому сокращение их особенно актуально в условиях высоких темпов инфляции, когда запасы растут в цене, а долги обесцениваются[15].

Обычно запасы создаются при возникновении дефицита товарно-материальных ценностей. При этом выделяют следующие виды издержек[16]:

1) в связи с невыполнением заказа.

2) с потерей сбыта, когда заказчик обращается в другую организацию.

3) в связи с потерей заказчика, т.е. он постоянно ищет другие предприятия, которые снабжают их товарно-материальными ценностями.

Первые два вида относятся к временным издержкам. А вот третий вид невозможно предугадать, потому что заказчики бывают разными и их потребности тоже.

Предметы труда используются целиком и полностью переносят свою стоимость на данный вид товара. В производстве постепенно увеличивается потребление товарно-материальных ресурсов. Это вызывается ростом цен на ресурсы и расширение самого производства. Для сохранения материальных ресурсов, правильного хранения и отпуска ценностей нужно вводить эффективные формы текущего контроля над расходом материальных ресурсов и соблюдения норм запасов. Управленческие решения в отношении материальных запасов относятся к установлению количества заказов, сроков и стоимости закупаемых товаров. Эффективное производство также зависит от количества запасов, которые выступают в роли оборотного капитала. Чем меньше запасов, тем производство эффективнее.

К современным методам управления запасами, как одной из основных составляющих оборотных средств относят:

АВС-анализ;

XYZ-анализ;

Самый распространенный и действенный способ – это использование АВС – анализа, для чего проводится классификация ресурсов по различным параметрам (стоимости, прибыли, дебиторской задолженности и др.), значимость которых определяется деятельностью предприятия[17].

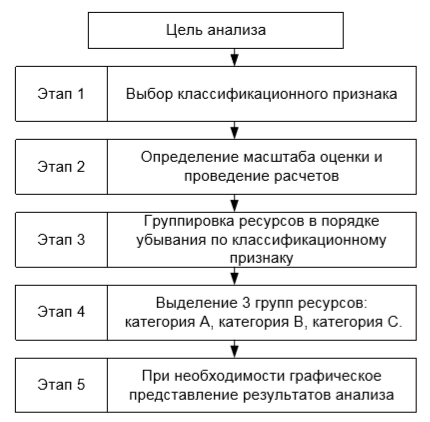

Этапы проведения ABC-анализа представлены на рисунке 5. Обычно в процессе проведения АВС – анализа сопоставляют количественно-стоимостные характеристики ресурсов. К группе товаров А относят обычно небольшое количество наиболее ценных видов товаров, которые самые значимые по стоимости. Они требуют жесткого контроля и учета. Для предприятия эта группа товаров имеет наибольшее значение[18].

К группе товаров В относят ресурсы, которые в меньшей степени важны для предприятия и требуют обычного контроля. К группе товаров С относят оставшиеся малоценные ресурсы, для которых обычно используют упрощенные методы определения необходимого количества[19].

Рисунок 5. Этапы проведения ABC-анализа

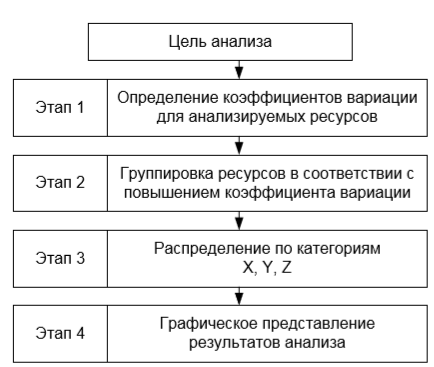

Метод XYZ -анализа позволяет произвести классификацию тех же ресурсов предприятия в зависимости от характера их потребления и точности прогнозирования изменений в их потребности[20].

Этапы проведения XYZ-анализа представлены на рисунке 6. Группа товаров X — ресурсы характеризуются стабильной величиной потребления, незначительными колебаниями в их расходе и высокой точностью прогноза.

Группа товаров Y — ресурсы характеризуются известными тенденциями определения потребности в них (например, сезонными колебаниями) и средними возможностями их прогнозирования.

Группа товаров Z — потребление ресурсов нерегулярно, какие-либо тенденции отсутствуют, точность прогнозирования невысокая[21].

Рисунок 6. Этапы проведения XYZ-анализа

Еще одним методом управления оборотными средствами является продажа дебиторской задолженности (факторинг). Суть данного метода заключается в том, что специальное агентство («фактор») и клиент заключают договор о продаже дебиторской задолженности, после чего происходит извещение предприятия о том, что его долги куплены. Агентство расплачивается с предприятием по долгам, вне зависимости от того заплатил покупатель или нет. При предоставлении такой услуги клиент получает сумму долга со скидкой. Это позволяет осуществлять более быструю оборачиваемость капитала[22].

Однако факторинг имеет ряд недостатков:

1. нет контроля над должниками;

2. потеря информации о должниках;

3. чистые убытки из-за получения неполной суммы долга.

Эффективное управление оборотными средствами в современной ситуации невозможно без использования автоматизированных систем. В настоящее время разработано множество автоматизированных систем, позволяющих учитывать, планировать, анализировать и управлять оборотными средствами.

Автоматизированная система — разновидность систем управления, включающая технические средства, которые обеспечивают замену физического и умственного труда человека, но требуют затрат труда для своего обслуживания и выполнения отдельных функций. В процессе внедрения сначала используется система, работающая в информационном режиме, а после накопления опыта, проверки надежности переводится в автоматический режим. Она включает технические средства, которые обеспечивают автоматический сбор, обработку информации, в том числе принятие решения и реализацию принятого решения. Данная система состоит из управляемого объекта и автоматического управляющего устройства[23].

На сегодняшний день очень часто на промышленных предприятиях для мониторинга оборотных активов используют автоматизированную систему «1С:Предприятие», которая позволяет в режиме on-line отслеживать нахождение запасов, дебиторской задолженности, готовой продукции на складах, незавершенного производства и т.д. Использование автоматизированный систем в процессах планирования, производства, учета и контроля позволят сократить цикл одного кругооборота оборотных средств, высвободить дополнительные финансовые ресурсы.

Среди основных направлений совершенствования управления оборотными средствами следует выделить два[24]:

1. Совершенствование организации использования оборотных средств:

- постоянное уточнение расчетов потребностей предприятия в оборотных средствах;

- уточнение норм и нормативов расхода материалов с учетом изменений в экономике;

- пересмотр сроков и методов планирования производства и реализации продукции;

- совершенствование системы финансирования оборотных средств;

2. Ускорение оборачиваемости оборотных средств:

2.1 На стадии производственных запасов:

- совершенствование складской системы материально-технического обеспечения;

- внедрение автоматизации в погрузочно-разгрузочные работы;

- внедрение программных продуктов за контролем запасов товарно-материальных ценностей;

- выстраивание долгосрочных отношений с поставщиками и организация прямых поставок;

- организацию поставок «точно в срок» и приближение поставщиков к предприятию - заказчику.

В условиях высокой конкуренции эффективное управление запасами является одной из успешных стратегий существования и дальнейшего развития предприятия. Изменение внешней среды вызывает необходимость поиска новых принципов организации управления производством. Интенсивное воздействие внешней среды вызывает большую актуальность изучения системы управления запасами.

2.2 На стадии незавершенного производства:

- внедрение автоматизированных систем управления, прогрессивных техники и технологий;

- развитие стандартизации, унификации и типизации производства;

- производство продукции под заказ потребителей;

- внедрение логистического подхода к производству;

- совершенствование организации производства продукции, нормирования и стимулирования труда;

- использование более дешевых материалов, без потери качества готовой продукции;

- производство продукции под запросы потребителей по системе «точно в срок».

2.3 На стадии обращения[25]:

- совершенствование системы расчетов;

- своевременная подборка отгруженной продукции по партиям, ассортименту, транзитной норме и отгрузке в соответствии с заключенными договорами;

- приближение товаропроизводителей к потребителям продукции;

- увеличение объема реализации продукции и сэкономленных материалов по прямым связям;

- использование системы «точно в срок» для ускорения кругооборота оборотных средств;

- снижение кредиторской и дебиторской задолженностей.

Как показал проведенный анализ различных источников, на сегодняшний день существует множество различных методов и путей совершенствования управления оборотными активами промышленных предприятий. Накопленный опыт, использование наилучших практик, своевременное выявление неиспользуемых оборотных средств и совершенствование управления ими позволит повысить экономическую эффективность деятельности промышленных предприятий.

Глава 2. Анализ и оценка эффективности использования оборотных средств ООО «Норд Смарт»

2.1. Организационно-экономическая характеристика ООО «Норд Смарт»

Общество с ограниченной ответственностью «Норд Смарт», зарегистрировано в 2007 году, по юридическому адресу: 456209, г. Златоуст, ул. Дворцовая, д. 24, помещение 4, для осуществления совместной хозяйственной деятельности и извлечения прибыли [1].

ООО «Норд Смарт» является юридическим лицом и действует на основании Устава. Устав утвержден учредителями, зарегистрирован местными органами власти. Предприятие имеет право на собственную печать и расчетный счет в банке. Уставный капитал общества составляет 100 000 руб. (сто тысяч рублей). За счет привлечения дополнительных денежных средств, предприятие увеличивает свои основные и оборотные фонды, наращивает выпуск продукции, улучшает ее качество, увеличивает доход. Производятся отчисления в резервный и специальные фонды.

ООО «Норд Смарт» занимается оптово–розничной торговлей снековой продукции собственного производства. Заинтересованность в росте прибыли ООО «Норд Смарт» означает, заинтересованность в комплексном использовании всех направлений и методов улучшения результатов хозяйственной деятельности, снижения издержек производства, экономии живого и овеществленного труда, в более полной мобилизации внутренних резервов предприятия. То есть, чем более эффективна хозяйственная деятельность, тем большей является прибыль и, следовательно, тем больше средств можно использовать для финансирования расширенного воспроизводства, социального развития и материального поощрения участников хозяйственной деятельности.

Для оценки финансовой деятельности предприятия проведем анализ основных экономических показателей ООО «Норд Смарт» в таблице 2.

Таблица 2

Основные финансово–экономические показатели деятельности ООО «Норд Смарт»

|

Показатель |

Период, годы |

Отклонение по годам |

Темпы роста по годам, % |

||||

|

2015 |

2016 |

2017 |

2016 |

2017 |

2016 |

2017 |

|

|

Выручка (нетто) от продажи продукции |

265 500 |

283 264 |

36 4553 |

17 764 |

81 289 |

106,69 |

128,7 |

|

Себестоимость проданных товаров, услуг |

196 330 |

202 620 |

29 5908 |

6 290 |

93 288 |

103,20 |

146,04 |

|

Валовая прибыль |

69 170 |

80 644 |

68 645 |

11 474 |

–11 999 |

116,59 |

85,12 |

|

Коммерческие расходы |

5 139 |

11 029 |

89 01 |

5 890 |

–2 128 |

214,61 |

80,81 |

|

Управленческие расходы |

14 081 |

19 800 |

15 058 |

5 719 |

–4 742 |

140,62 |

76,05 |

|

Прибыль от продаж |

49 950 |

49 815 |

44 686 |

–135 |

–5 129 |

99,73 |

89,70 |

|

Прочие доходы |

5 |

26 |

6 |

21 |

-20 |

520,0 |

23,08 |

|

Прочие расходы |

21 890 |

16 136 |

3 989 |

–5 754 |

–12 147 |

73,71 |

24,72 |

|

Прибыль до налогообложения |

28 060 |

33 705 |

40 703 |

5 645 |

6 998 |

120,12 |

120,76 |

|

Налог на прибыль |

5 612 |

6 741 |

8 141 |

1 129 |

1 400 |

120,12 |

120,77 |

|

Чистая прибыль |

22 448 |

26 964 |

32 562 |

4 516 |

5 598 |

120,12 |

120,76 |

Товарооборот (нетто) в 2015 году составил 265 500 тыс. руб., в 2016 году – 283 264 тыс. руб., а к 2017 году он увеличился до 364 553 тыс. руб., что в абсолютном значении составило 81 289 тыс. руб. (или 28,7 %). Это увеличение обусловлено ростом объемов заказов на снековую продукцию ООО «Норд Смарт». Также увеличивается и себестоимость проданной продукции с 196 330 тыс. руб. в 2015 г. до 202 620 тыс. руб. и 295 908 тыс. руб. в 2016 г. и 2017 г. соответственно. Однако темпы роста товарооборота в 2017 году меньше темпа роста себестоимости, что снижает величину валовой прибыли.

За счет превышения темпов роста выручки над затратами в 2016 году произошло увеличение валовой прибыли предприятия с 69 170 тыс. руб. до 80 644 тыс. руб., но в связи с более высокими темпами роста себестоимости продукции (46,04 %) над темпами роста товарооборота (28,7 %) в 2017 году произошло снижение валовой прибыли на 11 999 тыс. руб. (–14,88 %).

Коммерческие расходы в 2016 году возросли на 5 890 тыс. руб. (114,61 %), а в 2017 году снизились на 19,19 % или в сумме на 2 128 тыс. руб. Это положительная тенденция, как и снижение управленческих расходов на 4 742 тыс. руб. (–23,95 %), так как позволило увеличить прибыль от продаж. Прочие расходы предприятия, связанные с транспортировкой продукции заказчику снижаются в 2016 году на 5 754 тыс. руб., а за 2017 год на 12 147 тыс. руб. за счет отказа от доставки собственным транспортом (на условиях самовывоза). Но операционные доходы тоже снизились в 2017 году на 20 тыс. руб. Снижение прочих расходов положительно сказалось на увеличении прибыли до налогообложения, что свидетельствует об оптимальной управленческой политике. Рост чистой прибыли в 2016 году на 4 516 тыс. руб. произошел за счет роста выручки, а в 2017 году за счет снижения расходов, в том числе коммерческих, управленческих и прочих).

Налог на прибыль ООО «Норд Смарт» увеличился, что связано с ростом товарооборота и прибыли до налогообложения. Чистая прибыль в 2017 году по сравнению с 2015 годом увеличилась почти в 1,5 раза (с 22 448 тыс. руб. до 32 562 тыс. руб.).

Эффективно организованная продажа продукции способствует росту товарооборота, лучшему удовлетворению спроса и обеспечивает рентабельную работу ООО «Норд Смарт». Технологический процесс включает в себя совокупность последовательно взаимосвязанных способов, приемов и трудовых операций, направленных на сохранение свойств товаров и ускорения доведения товаров до торговой сети и потребителей.

Таким образом, ООО «Норд Смарт» достигло высоких финансовых результатов хозяйственной деятельности за анализируемый период, о чем Финансовый результат, тыс. руб. свидетельствует увеличение общей суммы прибыли. Такой рост прибыли явился результатом увеличения доходов предприятия и снижения расходов на осуществление хозяйственной деятельности.

2.2. Анализ эффективности использования оборотных средств ООО «Норд Смарт»

Проведем горизонтальный анализ оборотных средств в таблице 3.

Таблица 3

Горизонтальный анализ оборотных средств ООО «Норд Смарт»

|

Показатель |

Период, годы |

Отклонение по годам |

Темпы роста по годам, % |

||||

|

2015 |

2016 |

2017 |

2016 |

2017 |

2016 |

2017 |

|

|

Сырье, материалы и другие аналогичные ценности |

4 |

2480 |

3757 |

2476 |

1277 |

62 000 |

151,49 |

|

Дебиторская задолженность |

4136 |

13 425 |

9613 |

9 289 |

-3812 |

324,59 |

71,61 |

|

Краткосрочные финансовые вложения |

11 235 |

12 040 |

11 500 |

805 |

-540 |

107,17 |

95,51 |

|

Денежные средства |

5 567 |

9 926 |

16 514 |

4 359 |

6 588 |

178,3 |

166,37 |

|

Прочие оборотные активы |

11 225 |

8 988 |

12 056 |

–2 237 |

3 068 |

80,07 |

134,13 |

|

Итого оборотных средств |

32 167 |

46 859 |

53 440 |

14 692 |

6 581 |

145,67 |

114,04 |

Сырье, материалы и другие аналогичные ценности в 2015 г. составили 4 тыс. руб., в 2016 году 2480 тыс. руб., а к 2017 г. увеличились на 1277 тыс. руб., что в относительном значении составило 51,49 % в 2017 году. Рост произошел за счет увеличения всех статей оборотных активов ООО «Норд Смарт», связанных с увеличений объема реализации снековой продукции и её продаж. Но вместе с ростом запасов увеличивается и дебиторская задолженность, которая в 2015 году составляла 4136 тыс. руб., а в 2016 году увеличилась почти в три раза,

В 2017 году наметилась тенденция к снижению на 3812 тыс. руб., (–28,39 %), что увеличило величину денежных средств предприятия. Краткосрочные финансовые вложения увеличиваются, что связано с инвестированием денежных средств в депозиты банка «Сбербанк», рост показателя составил 7,17 %, а в 2017 году снижение на 4,49 %. Повышающийся товарооборот за 2016−2017 гг. также увеличил денежные средства на 4 359 тыс. руб. (78,3 %), и в 2017 году на 6 588 тыс. руб. (66,37 %).

Наличие у предприятия достаточных оборотных средств является необходимой предпосылкой для его нормального функционирования. Это говорит, что оборотные средства ООО «Норд Смарт» используются для создания производственных запасов, запасов готовой продукции, а также средств в расчетах и остатков денежных средств на расчетных счетах в банках и кассе предприятия.

Различные виды активов предприятия имеют различную скорость оборота. Показатели оборачиваемости активов ООО «Норд Смарт» отражают структуру имущества. Проанализируем оборачиваемость капитала ООО «Норд Смарт» и эффективность его использования. Оборачиваемость капитала, с одной стороны, зависит от скорости оборачиваемости основного и оборотного капитала, а с другой – от его органического строения: чем большую долю занимает основной капитал, который оборачивается медленнее, тем ниже коэффициент оборачиваемости и выше продолжительность оборота всего совокупного капитала (таблица 4).

Таблица 4

Анализ продолжительности оборота капитала ООО «Норд Смарт» за 2015 – 2017 гг.

|

Показатель |

Период, годы |

Изменение по годам |

|||

|

2015 |

2016 |

2017 |

2016 |

2017 |

|

|

Выручка от продаж |

265 500 |

283 264 |

364 553 |

17 764 |

81 289 |

|

Среднегодовая стоимость капитала |

36 914 |

51 208 |

57 665 |

14 294 |

6 457 |

|

В том числе оборотного |

32 167 |

46 859 |

53 440 |

14 692 |

6 581 |

|

Коэффициент оборачиваемости всего капитала, К1 |

7,19 |

5,63 |

6,32 |

–1,56 |

0,69 |

|

В том числе оборотного, К2 |

8,25 |

6,05 |

6,82 |

–2,2 |

0,77 |

|

Продолжительность оборотов всего капитала, дни |

50,1 |

63,94 |

56,96 |

13,84 |

–6,98 |

|

В том числе оборотного, дни |

43,6 |

59,5 |

52,79 |

15,9 |

–6,71 |

|

Коэффициент оборачиваемости материальных запасов |

66 375 |

114,22 |

97,03 |

–66 260,78 |

–17,19 |

|

Длительность оборачиваемости материальных запасов, дни |

0,005 |

3,15 |

3,7 |

3,045 |

0,55 |

|

Коэффициент оборачиваемости дебиторской задолженности |

64,19 |

21,1 |

37,92 |

-43,09 |

16,82 |

|

Длительность оборачиваемости дебиторской задолженности, дни |

5,6 |

17,1 |

9,5 |

11,5 |

–7,6 |

|

Коэффициент оборачиваемости кредиторской задолженности |

16,02 |

12,53 |

16,32 |

– 3,39 |

3,79 |

|

Длительность оборачиваемости кредиторской задолженности, дни |

22,47 |

28,73 |

22,06 |

6,26 |

–6,67 |

|

Коэффициент оборачиваемости денежных средств |

47,69 |

28,54 |

22,08 |

– 19,15 |

-6,46 |

|

Длительность оборачиваемости ДС |

7,6 |

12,6 |

16,3 |

– 5 |

3,7 |

Из таблицы 3 видно, что в 2016 году ускорение оборачиваемости совокупного капитала произошло как за счет изменения величины капитала, так и за счет ускорения оборачиваемости последнего. Коэффициент оборачиваемости всего капитала (К1) – отражает скорость оборота всего капитала. Скорость оборота всего капитала в 2015 году составляет 7,19 оборота.

В 2016 году наблюдается увеличение скорости оборота совокупного капитала на 1,56 оборота, а в 2017 году заметен рост показателя на 0,69. Коэффициент оборачиваемости оборотных средств (К2) – показывает скорость оборота всех оборотных средств предприятия. Скорость оборота всех оборотных средств предприятия в 2015 году составляет 43,6 оборота. В 2016 году наблюдается снижение кругооборота оборотных средств предприятия на 2,2 оборота в год. Увеличение этого показателя на 0,77 оборота в 2017 году означает, что рост оборотов ведет к незначительному росту объема продаж на каждый вложенный рубль оборотных средств; на тот же объем продукции требуется меньше оборотных средств.

Таким образом, оборотные средства в ООО «Норд Смарт» используются не совсем эффективно. Оборачиваемость оборотных средств представляет собой длительность одного полного кругооборота средств с момента превращения оборотных средств из денежной формы в производственные запасы и их реализации. Кругооборот средств завершается зачислением выручки от продаж на расчетный счет организации.

Длительность одного оборота денежных средств – 16,3 дней. Это положительный показатель, так как один оборот равен 0,5 месяца. Но увеличение длительности оборачиваемости в 2017 году на 8,7 дня по сравнению с показателем 2015 года увеличивает потребность предприятия в дополнительном капитале. В 2016 году наблюдается снижение оборачиваемости материальных запасов но это произошло из-за увеличения величины запасов, которая в 2015 году на конец года составляла 4 тыс. руб., а в 2016 году 2480 тыс. руб.

В 2017 году произошло снижение коэффициента оборачиваемости запасов на 17,19 оборота. В 2016 году наблюдается увеличение оборачиваемости дебиторской задолженности на 11,5 оборота в год, в 2017 году снижение на 7,6 оборота. Срок оборачиваемости дебиторской задолженности недостаточно велик, однако, положительным моментом является то, что в 2016 году он заметно увеличился на 11,5 дней, но в 2017 году срок оборота снизился до 9,5 дней, что говорит о том, что покупатели рассчитываются за снековую продукцию в среднем за 10 дней.

Снижение коэффициента оборачиваемости кредиторской задолженности в 2016 году на 3,39 оборота говорит о снижении коммерческого кредита, предоставленного предприятию, но в 2017 году он увеличился на 3,79 оборота. В 2015 году срок погашения кредиторской задолженности составил 22,47 дня, в 2016 году произошло увеличение на 6 дней, но в конце 2017 года средний срок погашения кредиторской задолженности составил 22 дня.

Таким образом, покупатели рассчитываются с ООО «Норд Смарт» быстрее (10 дней), чем ООО «Норд Смарт» со своими поставщиками (22 дня).

Эффективность использования оборотных средств определяется скоростью их движения – скоростью оборота, или оборачиваемостью. Чем быстрее совершается кругооборот оборотных средств, тем меньшая их сумма потребуется предприятию для успешного выполнения производственной программы.

Глава 3. Разработка мероприятий по повышению эффективности использования оборотных средств ООО «Норд Смарт» и их экономический эффект

Оборачиваемость оказывает главное влияние на состояние оборотных средств, от неё зависит не только величина минимально необходимых для деятельности оборотных средств предприятия, но и размер расхода, связанного с хранением запаса. Это, в-первую очередь, отражается на себестоимости продукции и, в конечном итоге, на финансовом результате предприятия. Все это выявляет необходимость постоянного контроля за оборотными средствами и оценка их оборачиваемости при определении цикла.

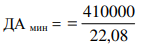

Расчет минимально необходимой суммы денежных активов (без учета их резерва в форме краткосрочных финансовых вложений) основывается на планируемом денежном потоке по текущим хозяйственным операциям. Минимально необходимую потребность рассчитаем в денежных активах для осуществления текущей хозяйственной деятельности ООО «Норд Смарт» определим по формуле Баумоля.

Из таблицы 4 коэффициент оборачиваемости денежных средств за 2017 год равен 22,08, тогда рассчитаем потребность ООО «Норд Смарт» в денежных средствах.

Таблица 5

Потребность ООО «Норд Смарт» в денежных средствах

|

Показатель |

Алгоритм расчета |

Значение |

|

Потребность предприятия в денежных средствах |

|

18 568,84 |

|

Минимальная необходимость в денежных средствах |

|

20 832,14 |

|

Потребность предприятия в денежных средствах по модели Баумоля |

|

1 767,01 |

|

Средний остаток денежных средств |

|

1 131,65 |

Согласно формулы Баумоля, минимальная необходимость в денежных средствах ООО «Норд Смарт» 20 832,14, а фактически в 2016 году величина составляет 16 514 тыс. руб.

На ухудшение показателей платежеспособности ООО «Норд Смарт» в 2016 году оказали влияние внешние и внутренние факторы.

Внешние факторы:

− низкая платежеспособность оптовых потребителей продукции;

− инфляция, ставшая причиной оттоков оборотных средств и вызывающая необходимость привлечения дополнительных внешних источников пополнения оборотных активов.

Таким источником стала краткосрочная кредиторская задолженность, что влияет на финансовую устойчивость ООО «Норд Смарт».

Внутренние:

− недостаточно эффективная стратегия маркетинга, которая слабо ориентирована на поиск нового сегмента рынка, продвижения на другие региональные рынки, отсутствие гибкой системы скидок; величина расходов на рекламу не соответствует увеличению объема реализованной продукции;

− спад обеспеченности запасов собственными оборотными средствами. В ходе анализа выявлены негативные тенденции в управлении оборотными активами:

– увеличение дебиторской задолженности;

– темпы роста запасов (151,49 %) превышают темпы роста выручки от продаж (128,7%).

Все эти негативные факторы представляют серьезную угрозу финансовой устойчивости предприятия, так как приводят к росту потребности в их финансировании.

Предлагаемое мероприятие заключается в использовании системы скидок для оптовых покупателей, которые повысят рентабельность ООО «Норд Смарт». Расчет сравнительной оценки двух вариантов краткосрочного финансирования ООО «Норд Смарт» проведем в таблице 6.

1) Скидка для покрытия потребности в денежных средствах.

2) С получением кредита без предоставления скидки.

Таблица 6

Расчет сравнительной оценки двух вариантов краткосрочного финансирования ООО «Норд Смарт»

|

Показатель |

Предоставление скидки |

Кредит |

|

Индекс цен |

1,005 |

1,005 |

|

Коэффициент дисконтирования |

0,995 |

0,995 |

|

Потери от скидки с каждой 1000 руб. |

10 |

- |

|

Потери от инфляции с каждой 1000 руб. |

- |

1000 – (1000·0,995) = 5 |

|

Доход от альтернативных вложений капитала, руб. |

(1000-30)·0,1·0,995 = 96,52 |

(1000·0,1) · 0,995 = 99,5 |

|

Оплата процентов, руб. |

- |

1000·0,15:12 = 12,5 |

|

Финансовый результат, руб. |

96,52 – 10 = 86,52 |

99,5–5–12,5 = 82,0 |

В таблице приняты данные для расчетов:

− инфляционный рост цены – 0,5 % в месяц;

− договорный срок оплаты за продукцию − 1 месяц;

− скидка при платеже по факту отгрузки в начале месяца − 1 %;

− банковские ставки по краткосрочному займу – 15 % годовых;

− рентабельность альтернативных вложений капитала − 10 % годовых.

Сравнение показало, что при предоставлении скидки ООО «Норд Смарт» получит больший доход, чем при привлечении кредита.

Так, поставщик сырья для снековой продукции ООО «Совхоз «Береговой» предоставляет скидку 3 % при оплате в момент отгрузки, либо отсрочку платежа 20 дней. Оценим целесообразность использования скидки с точки зрения ООО «Норд Смарт», использующего для досрочной оплаты кредит под 15 % годовых в таблице 7.

Таблица 7

Расчет финансового результата (на каждую 1000 руб.)

|

Показатель |

Со скидкой |

Без скидки |

|

Оплата за сырье, руб. |

970 |

1000 |

|

Расходы по оплате процентов, руб. |

970 · 0,15 · 20 : 360 = 8,08 |

- |

|

Итого |

978,08 |

1000 |

ООО «Норд Смарт» выгодно использовать скидки и производить досрочную оплату, однако 3 %-ный уровень скидки для ООО «Совхоз «Береговой» является минимально допустимым, что показывают следующие расчеты:

Минимально допустимый уровень скидки = 15 % : 360 · 20 = 3 %.

Максимально допустимая величина скидки = 1000 – 3 % = 30 руб.

Таким образом, система скидок способствует защите и ООО «Совхоз «Береговой» и ООО «Норд Смарт» от инфляционного убытка и относительно дешевый способ пополнения оборотного капитала.

Результат от предоставления скидки ООО «Норд Смарт» в размере 1 % с учетом выгоды от альтернативных вложений и потерь от инфляции составляет 10 руб. дохода с каждой 1000 руб., при наличии скидки в 1 %, объем продаж увеличивается на 8,08 %.

Рассчитаем экономический эффект от мероприятия по применению скидок покупателям ООО «Норд Смарт» в таблице 8.

Таблица 8

Экономический эффект от мероприятия по применению скидок покупателям ООО «Норд Смарт»

|

Показатель |

Расчет данных/ Источник информации |

Сумма |

|

Выручка от продаж в 2017 году |

Таблица 1 |

364 553 |

|

Прирост выручки за счет увеличения продаж со скидками 1% |

36 4553 + 8,08 % |

394 008,88 |

|

Рост выручки за счет применению скидок |

394 008,88 – 364 553 |

+ 29 455,88 |

|

Себестоимость продаж в 2017 году |

Таблица 1 |

29 5908 |

|

Уровень себестоимость продаж в выручке 2017года |

29 5908 / 36 4553 ⋅ 100 % |

81,17 |

|

Прирост себестоимости за счет увеличения продаж со скидками 1% |

29 455,88 ⋅ 81,17% |

24 065,45 |

|

Снижение затрат за счет расходов по хранению запасов, % |

1,5% |

1,5 % |

|

Прогнозная себестоимость в 2018 году |

29 5908 + (24 065,45 −1,5 %) |

319 612,47 |

|

Дополнительный денежный поток от мероприятия по предоставлению скидок оптовым покупателям |

394 008,88 − 319 612,47 |

+74 396,41 |

Вследствие изменения кредитной политики ожидается рост объема продаж на 8,08 % за счет увеличения закупок постоянными клиентами и привлечения «новых» оптовых покупателей.

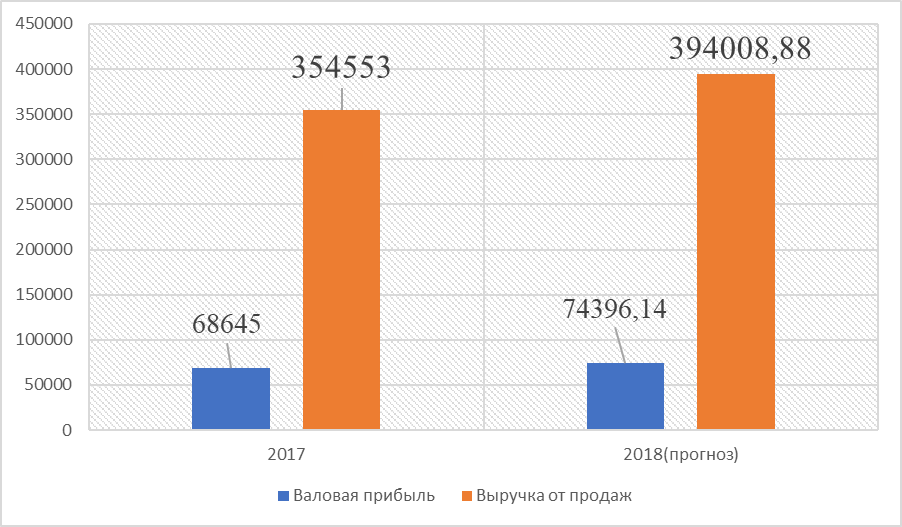

Прогнозная величина выручки от продаж и валовой прибыли после предложения скидок в 1 % показана на рисунке 7.

Рисунок 7. Прогнозная величина выручки от продаж и валовой прибыли после предложения скидок в 1 % оптовым покупателям ООО «Норд Смарт»

При этом планируется сокращение расходов на 1,5 % на хранение запасов и за счет ускорения оборачиваемости этих запасов на 20 %. В таблице 9 представлен эффект от мероприятия.

Таблица 9

Снижение запасов при применении скидок ООО «Норд Смарт»

|

Показатель |

Расчет данных/ Источник информации |

Сумма |

|

Остаток товарных запасов в 2017 году |

Таблица 1 |

3757 |

|

Прогнозная величина товарных запасов в 2018 году |

3 757 – 20 % |

3 005,6 |

|

Дополнительный рост денежных средств за счет ускорения оборачиваемости запасов |

3 757 – 3 005,6 |

+ 751,4 |

Предоставление скидки оптовым покупателям сократит расходы за счет снижение выплат процентов по кредитам и позволит увеличить валовую прибыль на 751,4 тыс. руб. за счет увеличения оборачиваемости запасов.

Воспользовавшись предложением поставщика по ускорении оплаты поставщику ООО «Совхоз «Береговой». Предприятие ООО «Норд Смарт» получает скидку 3 % при оплате в момент отгрузки, либо отсрочку платежа 20 дней, так как средний срок оборота кредиторской задолженности 22 дня, то сокращения срока оплаты поставщику ООО «Совхоз «Береговой» до 20 дней реально.

Рассчитаем экономический эффект от мероприятия по применению скидок покупателям ООО «Норд Смарт» в таблице 10.

Таблица 10

Экономический эффект от мероприятия по использованию скидок ООО «Норд Смарт»

|

Показатель |

Расчет данных / Источник информации |

Сумма |

|

Кредиторская задолженность в 2017 году |

Таблица 1 |

22 334 |

|

Планируемое снижение кредиторской задолженности от ускорение оплаты поставщику, % |

15 |

15 |

|

Планируемое снижение кредиторской задолженности от ускорение оплаты поставщику, % |

22 334 − 15 % |

18 983,9 |

|

Дополнительный денежный поток от ускорения оплаты поставщику |

22 334 − 18 983,9 |

+3 350,1 |

Вследствие ускоренной оплаты поставщику ожидается снижение кредиторской задолженности на 15 % за счет более привлекательной закупочной цены для ООО «Норд Смарт».

Таким образом, реализация мероприятия обеспечит ООО «Норд Смарт» дополнительный денежный поток в размере 3 350,1 тыс. руб. за счет ускорения расчетов с поставщиком, ООО «Совхоз «Береговой».

Для улучшения состояния дебиторской задолженности нужно:

− систематически отслеживать соотношение дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости ООО «Норд Смарт» и выявляет необходимость привлечения дополнительных источников финансирования;

− контролировать состояние просроченных задолженностей;

− оперативно выявлять сомнительные виды дебиторской задолженности.

Можно порекомендовать ООО «Норд Смарт» проводить более жесткий контроль над формированием и состоянием дебиторской задолженности, что повысит оборачиваемость оборотного капитала и соответственно прибыль.

Таким образом, эффективное управление оборотным капиталом играет главную роль в обеспечении финансовыми ресурсами производственный цикл ООО «Норд Смарт», а также повышает уровень рентабельности производства.

Внедрение мероприятий позволит обеспечить рост уровня рентабельности, повысить конкурентоспособность ООО «Норд Смарт» путем привлечения потенциальных заказчиков за пределами региона, получить дополнительную прибыль.

Заключение

Для того чтобы предприятие эффективно развивалось необходимо эффективно управлять оборотными средствами. При этом объем оборотных средств должен быть минимальным, количество запасов должно быть достаточным для бесперебойного процесса производства и удовлетворения требований потребителей. Так как в структуре оборонных средств наибольший удельный вес приходится на запасы, то основное внимание для повышения эффективности, должно быть уделено их управлению.

Сумма оборотных средств, достаточная для нормального функционирования процесса производства и реализации продукции, устанавливается путем нормирования оборотных средств, которое является основой их рационального использования.

Во второй главе нами было рассмотрен анализ эффективности использования оборотных средств ООО «Норд Смарт».

В ходе выявления эффективности использования оборотных средств нами выявлено, что: Выручка в 2015 году составил 265 500 тыс. руб., в 2016 году – 283 264 тыс. руб., а к 2017 году она увеличилась до 364 553 тыс. руб., что в абсолютном значении составило 81 289 тыс. руб. (или 28,7 %). Это увеличение обусловлено ростом объемов заказов на снековую продукцию ООО «Норд Смарт».

Также увеличивается и себестоимость проданной продукции с 196 330 тыс. руб. в 2015 г. до 202 620 тыс. руб. и 295 908 тыс. руб. в 2016 г. и 2017 г. соответственно. Однако темпы роста товарооборота в 2017 году меньше темпа роста себестоимости, что снижает величину валовой прибыли.

В 2016 году наблюдается снижение кругооборота оборотных средств предприятия на 2,2 оборота в год. Увеличение этого показателя на 0,77 оборота в 2017 году означает, что рост оборотов ведет к незначительному росту объема 92 продаж на каждый вложенный рубль оборотных средств; на тот же объем продукции требуется меньше оборотных средств.

Таким образом, оборотные средства в ООО «Норд Смарт» используются не совсем эффективно. Все показатели финансового равновесия показывают рост в динамике, при этом наблюдается независимость от внешних финансовых источников. Но необходимо порекомендовать не допускать существенного роста кредиторской задолженности.

Следствием внедрения мероприятий будет следующее:

1) Планируемое повышение выручки от предоставления скидки оптовым покупателям позволит увеличить выручку от продаж на 29 455,88 тыс. руб. за счет увеличения оборачиваемости запасов. При этом планируется сокращение расходов на 1,5 % на хранение запасов и за счет ускорения оборачиваемости этих запасов на 20 % возможно снижение запасов на 751,4 тыс. руб.

2) Вследствие ускоренной оплаты поставщику ожидается снижение кредиторской задолженности на 15 % за счет более привлекательной закупочной цены для ООО «Норд Смарт». реализация мероприятия обеспечит ООО «Норд Смарт» дополнительный денежный поток в размере 3 350,1 тыс. руб. за счет ускорения расчетов с поставщиком, ООО «Совхоз «Береговой».

Прогнозные показатели эффективности использования оборотных средств ООО «Норд Смарт» улучшаются, расчеты с покупателями сокращаются до 7,6 дней, положительно оценивается снижение длительности оборота товарных запасов, что позволит обеспечить новые сегменты рынка за счет рекламных мероприятий ООО «Норд Смарт» новым объемом производства.

Внедрение мероприятий позволит обеспечить рост уровня рентабельности, повысить конкурентоспособность ООО «Норд Смарт» путем привлечения потенциальных заказчиков за пределами региона, получить дополнительную прибыль.

Список литературы

Абрютина, М.С. Экспресс-анализ деятельности предприятия при помощи шкалы финансово-экономической устойчивости. // Финансовый менеджмент. №3. – 2016. – с. 58-70.

- Алексеев, А. Национальные особенности формирования оборотного капитала/ А. Алексеев, И. Герцог// ЭКО. - 2014г - №10 – с.53-58.

Антонова, О. В. Оценка основного и оборотного капитала предприятия на основе финансовой отчетности // Фундаментальные и прикладные исследования кооперативного сектора экономики. 2016. №4. С. 53–62.

Афанасенко И. Д. Логистика снабжения : для бакалавров, магистров и аспирантов : учеб. для эконом. специальностей / И. Д. Афанасенко, В. В. Борисова. - 2-е изд. - Санкт-Петербург : Питер, 2016. - 381 с.

Безрукова Т.Л., Шанин И.И., Якунина А.П. Управление оборотными активами // Успехи современного естествознания. - 2015. - №1. – С. 102-105

Блажевич О. Г., Мрищук В. Д. Сущность оборотных активов и повышение эффективности их использования на предприятии // Научный вестник: финансы, банки, инвестиции. 2016. №1 (34). С. 27–35.

Бродецкий Г.Л., Дыбская В.В. Распределение товаров в складской сети: оптимальные решения по многим критериям // Логистика и управление цепями поставок. 2017. № 1 (78). С. 8

Васильева, Д.О. Необходимость анализа эффективности использования основных средств для оценки экономической безопасности предприятия // Крымский федеральный университет им. В. И. Вернадского, 2016. С. 152–154.

- Володько О. В. Экономика организации: учеб. пособие / О. В. Володько, Р. Н. Грабар, Т. В. Зглюй ; под ред. О. В. Володько. - 2-е изд., испр. и доп. - Минск : Вышэйшая школа, 2015. – С.13.

Гарнов А. П. Экономика предприятия : учеб. для бакалавров / А. П. Гарнов, Е. А. Хлевная, А. В. Мыльник ; под ред. А. П. Гарнова. - Гриф УМО. - Москва : Юрайт, 2015. - 302, [1] с. - Библиогр.: с23.

Грибов В. Д. Экономика предприятия сервиса : учеб. пособие для студентов вузов / В. Д. Грибов, А. Л. Леонов. - 3-е изд., перераб. - Москва : КНОРУС, 2016. - 276 с.

Ерофеев О. А. Экономика предприятия: учеб. пособие / О. Н. Ефимов. - Саратов : Вуз. обр., 2015. - 429 с.

Ерохина Л. И. Экономика предприятия в сфере товарного обращения : учеб. для студентов вузов, обуч. по специальностям "Социальнокультур. сервис и туризм" и "Коммерция" / Л. И. Ерохина, Е. В. Башмачникова, Т. И. Марченко. - Гриф МО. - Москва : КНОРУС, 2016. - 298 с. : ил. - Библиогр.: с. 297-298.

Ефимова, О. В. Анализ оборотных активов организации / О.В. Ефимова // Бухгалтерский учет – 2014. - №10 – с.47-53.

Ечитайло А. И.Экономика предприятия : учеб. для бакалавров, обуч. по направлению подготовки 38.03.01 "Экономика" / А. И. Нечитайло, И. А. Нечитайло ; под ред. А. И. Нечитайло. - Ростов-на-Дону : Феникс, 2016. - 414

Иванов Г. Г. Складская логистика: Учебник / Иванов Г.Г., Киреева Н.С. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2016. - 192 с.

Ковалев, В.В. Финансовый анализ: методы и процедуры / В.В.Ковалев. - М.: Финансы и статистика, 2014. - 560 с.

- Корнева Р. К. Основные аспекты политики управления оборотным капиталом промышленного предприятия // Молодой ученый. — 2016. — №5. — С. 105-111.

Кулагина, А.А. Понятие и сущность основных производственных фондов // Экономика и бизнес: теория и практика. 2016. №2. С. 75–77.

Савкина Р. В.Планирование на предприятии : учебник / Р. В. Савкина. - 2-е изд., перераб. - Москва : Дашков и К°, 2014. - 319 с.

Сафонова Н. С., Блажевич О. Г., Мурашова Е. А. Внеоборотные активы: сущность, классификация, особенности управления ими // Вестник Науки и Творчества. 2016. №6 (6). С. 126–132.

Экономика предприятия : учеб. пособие / Е. М. Белый [и др.]. - Москва : Русайнс, 2015. - 172 с.

-

Ерофеев О. А. Экономика предприятия: учеб. пособие / О. Н. Ефимов. - Саратов : Вуз. обр., 2015. - 429 с. ↑

-

Ерохина Л. И. Экономика предприятия в сфере товарного обращения : учеб. для студентов вузов, обуч. по специальностям "Социальнокультур. сервис и туризм" и "Коммерция" / Л. И. Ерохина, Е. В. Башмачникова, Т. И. Марченко. - Гриф МО. - Москва : КНОРУС, 2016. - 298 с. : ил. - Библиогр.: с. 297-298. ↑

-

Сафонова Н. С., Блажевич О. Г., Мурашова Е. А. Внеоборотные активы: сущность, классификация, особенности управления ими // Вестник Науки и Творчества. 2016. №6 (6). С. 126–132. ↑

-

Блажевич О. Г., Мрищук В. Д. Сущность оборотных активов и повышение эффективности их использования на предприятии // Научный вестник: финансы, банки, инвестиции. 2016. №1 (34). С. 27–35. ↑

-

Безрукова Т.Л., Шанин И.И., Якунина А.П. Управление оборотными активами // Успехи современного естествознания. - 2015. - №1. – С. 102-105 ↑

-

Володько О. В. Экономика организации: учеб. пособие / О. В. Володько, Р. Н. Грабар, Т. В. Зглюй ; под ред. О. В. Володько. - 2-е изд., испр. и доп. - Минск : Вышэйшая школа, 2015. – С.13. ↑

-

Гарнов А. П. Экономика предприятия : учеб. для бакалавров / А. П. Гарнов, Е. А. Хлевная, А. В. Мыльник ; под ред. А. П. Гарнова. - Гриф УМО. - Москва : Юрайт, 2015. - 302, [1] с. - Библиогр.: с23. ↑

-

Грибов В. Д. Экономика предприятия сервиса : учеб. пособие для студентов вузов / В. Д. Грибов, А. Л. Леонов. - 3-е изд., перераб. - Москва : КНОРУС, 2016. - 276 с. ↑

-

Экономика предприятия : учеб. пособие / Е. М. Белый [и др.]. - Москва : Русайнс, 2015. - 172 с. ↑

-

Корнева Р. К. Основные аспекты политики управления оборотным капиталом промышленного предприятия // Молодой ученый. — 2016. — №5. — С. 105-111. ↑

-

Безрукова Т.Л. Управление оборотными активами / Т.Л. Безрукова, И.И. Шанин, А.П. Якунина. — Воронеж: ФГБОУ ВПО «Воронежская государственная лесотехническая академия», 2015. — С. 102-105. ↑

-

Ерохина Л. И. Экономика предприятия в сфере товарного обращения : учеб. для студентов вузов, обуч. по специальностям "Социальнокультур. сервис и туризм" и "Коммерция" / Л. И. Ерохина, Е. В. Башмачникова, Т. И. Марченко. - Гриф МО. - Москва : КНОРУС, 2016. - 298 с. ↑

-

Ечитайло А. И.Экономика предприятия : учеб. для бакалавров, обуч. по направлению подготовки 38.03.01 "Экономика" / А. И. Нечитайло, И. А. Нечитайло ; под ред. А. И. Нечитайло. - Ростов-на-Дону : Феникс, 2016. - 414 ↑

-

Савкина Р. В.Планирование на предприятии : учебник / Р. В. Савкина. - 2-е изд., перераб. - Москва : Дашков и К°, 2014. - 319 с. ↑

-

Ефимова, О. В. Анализ оборотных активов организации / О.В. Ефимова // Бухгалтерский учет – 2014. - №10 – с.47-53. ↑

-

Афанасенко И. Д. Логистика снабжения : для бакалавров, магистров и аспирантов : учеб. для эконом. специальностей / И. Д. Афанасенко, В. В. Борисова. - 2-е изд. - Санкт-Петербург : Питер, 2016. - 381 с. ↑

-

Бродецкий Г.Л., Дыбская В.В. Распределение товаров в складской сети: оптимальные решения по многим критериям // Логистика и управление цепями поставок. 2017. № 1 (78). С. 8 ↑

-

Алексеев, А. Национальные особенности формирования оборотного капитала/ А. Алексеев, И. Герцог// ЭКО. - 2014г - №10 – с.53-58. ↑

-

Грибов В. Д. Экономика предприятия сервиса : учеб. пособие для студентов вузов / В. Д. Грибов, А. Л. Леонов. - 3-е изд., перераб. - Москва : КНОРУС, 2016. - 276 с. ↑

-

Бродецкий Г.Л., Дыбская В.В. Распределение товаров в складской сети: оптимальные решения по многим критериям // Логистика и управление цепями поставок. 2017. № 1 (78). С. 8 ↑

-

Грибов В. Д. Экономика предприятия сервиса : учеб. пособие для студентов вузов / В. Д. Грибов, А. Л. Леонов. - 3-е изд., перераб. - Москва : КНОРУС, 2016. - 276 с. ↑

-

Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: 5-е изд. / Минск: ООО «Новое знание», 2015.-688 с. ↑

-

Васильева, Д.О. Необходимость анализа эффективности использования основных средств для оценки экономической безопасности предприятия // Крымский федеральный университет им. В. И. Вернадского, 2016. С. 152–154. ↑

-

Кулагина, А.А. Понятие и сущность основных производственных фондов // Экономика и бизнес: теория и практика. 2016. №2. С. 75–77. ↑

-

Кулагина, А.А. Понятие и сущность основных производственных фондов // Экономика и бизнес: теория и практика. 2016. №2. С. 75–77. ↑

- Организация работы отдела продаж в ФК “Динамо”

- ДРУГИЕ ПЕРЕФЕРИЙНЫЕ УСТРОЙСТВА

- Управление оборотными средствами на предприятии .

- Влияние слияний компаний на концентрацию в отрасли .

- Учет безналичных денежных средств .

- Основные аспекты разработки кадровой стратегии на предприятии ИП Васильев В.Г.

- Анализ организационной структуры проекта на примере организации концерта

- Товароведная экспертиза качества парфюмерных товаров: цели, задачи, методы

- «Проектирование информационной системы учета движения материалов на складе»

- АНАЛИЗ МЕНЕДЖМЕНТА ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ

- Стратегия диверсификации компании(Теоретические аспекты стратегии диверсификации в туризме)

- Налог на добавленную стоимость: особенности определения налоговой базы банками (Особенности отражения НДС на счетах бюджетного учета)СТЬ НА СЧЕТАХ БЮДЖЕТНОГО УЧЕТА