Управление оборотными средствами на предприятии

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. В современных условиях для большинства отечественных предприятий типичным следствием кризисных явлений их экономического развития стала острая нехватка необходимого объема оборотных активов, что существенно сказывается на эффективности их хозяйствования. Вместе с этим низкая обеспеченность производственных предприятий оборотными активами сопровождается низким уровнем их использования. Поэтому сейчас одной из самых актуальных задач в обеспечении повышения эффективности производственной деятельности предприятий является существенное совершенствование управления их оборотными активами.

Значительный вклад в исследование проблем управления оборотными активами сделали такие отечественные ученые, как И.А. Бланк, С.В. Калабухова, М.Р. Ковбасюк, И.Д. Лученок.

Предметом исследования является система управления оборотными активами компании.

Объект исследования – оборотные активы общества с ограниченной ответственностью «СК Технология 2000».

Целью курсовой работы является изучение теоретических основ и опыта управления оборотными активами в нашей стране и за рубежом для того, чтобы выявить основные факторы, приводящие к кризисной ситуации с оборотными активами на отечественных предприятиях и определить пути повышения эффективности управления ими.

Исходя из этой цели, поставлены следующие задачи:

• уточнить категориальные понятия «оборотные активы», «оборотный капитал», определить особенности их организации в современных условиях;

• выделить основные элементы системы управления оборотными активами предприятия;

• выявить общие принципы организации системы управления оборотными активами предприятия в условиях современной отечественной экономики и возможности и особенности их использования в отечественной практике;

• на основе критического анализа действующего механизма управления оборотными активами ряда предприятий полиграфической промышленности выяснить причины низкой эффективности управления ими;

• исследовать основные направления улучшения качества управления оборотными активами с целью нейтрализации факторов, негативно влияющих на состояние обеспеченности отечественных предприятий оборотными средствами;

• разработать конкретные рекомендации по совершенствованию механизма управления оборотными активами по каждому из элементов управления.

Курсовая работа состоит из введения, трех разделов, 7 параграфов, заключения, списка использованных литературных источников.

Глава 1. Теоретические основы понятия «Оборотный капитал предприятия»

1.1. Сущность и экономическое содержание оборотного капитала компании

В научной литературе описано несколько подходов к пониманию сущности и содержательных особенностей оборотного капитала. Можно выделить следующие четыре подхода, которые являются самыми распространенными:

1. Оборотный капитал понимается как сумма денежных средств, инвестированных для формирования оборотных фондов и фондов Аобращения. Этот подход подчеркивает денежную природу оборотного капитала, одним из назначений которого является платежное обслуживание капитала вообще. При этом ученые, тяготеющие к этому подходу, считают понятие «оборотный капитал», «оборотные средства», - синонимами.

2. Оборотный капитал рассматривается как совокупность мобильных активов, которые используются в течение операционного цикла. Именно в таком плане дано определение оборотных активов в законодательно-нормативной базе. Также такую позицию поддерживают М.В. Володькина, В. Ковалев, И.В. Зелгавилс, В.М. Шелудько, Р.Н. Холт, И.А. Бланк, М.Д. Билык, Н.А. Власова.

Опираясь на ПБУ, можно привести следующее определение: «оборотные активы – это денежные средства и их эквиваленты, не ограниченные в использовании, а также другие активы, предназначенные для реализации или потребления в течение операционного цикла или в течение двенадцати месяцев с даты баланса». В ПБУ сосредоточено именно на операционном цикле. Некоторые ученые в определениях указывают лишь на производственный цикл, что, по моему мнению, является некорректным, ведь операционный цикл состоит из производственного и финансового, а оборотные активы завершают свой кругооборот в результате операционного цикла. Операционный цикл - это промежуток времени между приобретением запасов и получением средств от реализации продукции. Производственный цикл начинается с момента поступления сырья на склад и завершается периодом отгрузки продукции, а финансовый – с времени оплаты поставщикам материалов и заканчивается получением денег от покупателей за отгруженную продукцию.

И.А. Бланк утверждает, что «оборотные (текущие) активы - это совокупность имущественных ценностей предприятия, обслуживающие текущую производственно-коммерческую деятельность предприятия и, которые полностью потребляются (видоизменяют свою форму) в течение одного операционного цикла». По моему мнению, указанное определение отражает содержание понятия «оборотные активы», но не дает содержательной характеристики оборотного капитала, который, как известно, обладает способностью к самовозрастанию.

Согласно позиции Н.А. Власовой, А.А. Кругловой, Н.И. Безгинова, оборотные активы – это «Совокупность материальных и денежных ценностей, обслуживающих текущий хозяйственный процесс предприятия, которые находятся в постоянном круговороте и в полном объеме переносят свою стоимость на товары (работы, услуги), реализуемые в течение одного операционного цикла, с целью получения экономической выгоды (прибыли)».

3. Оборотный капитал понимается как авансированная стоимость. Такой подход трактует оборотный капитал как подвижную восстановительную часть стоимости, которая формируется в результате операционной деятельности.

На определении стоимостной сущности и направлений использования оборотного капитала основывается трактовка этой категории согласно взглядам Е.Е. Румянцевой: «оборотный капитал - это стоимость оборотных средств организации в денежном выражении, что обеспечивает закупку сырья, инвестиции в непрерывное производство (незавершенное производство), инвестиции в готовую продукцию, покрытие разницы между дебиторской задолженностью и кредиторской задолженностью».

В.В. Кулешов считает, что «оборотный капитал (оборотные средства) - часть производительного капитала, стоимость которого в процессе потребления полностью переносится на продукт и возвращается предпринимателю в денежной форме в течение каждого кругооборота капитала». Подобное определение встречается в экономической энциклопедии под редакцией Л.И. Абалкина: «оборотный капитал - это часть производственного капитала, стоимость которого полностью переносится на изготовленный товар и возвращается в денежной форме после его реализации».

4. Оборотный капитал рассматривается как инвестиции, вложенные в оборотные активы. Оборотный капитал фактически инвестируется, то есть укладывается в определенные объекты с целью получения положительных экономических результатов вследствие обычной хозяйственной деятельности.

Согласно позиции Е.Ф. Бригхема «оборотный капитал – это инвестиции фирмы в краткосрочные активы - наличные, ликвидные ценные бумаги, товарно-материальные запасы и счета дебиторских задолженностей».

Итак, отождествление оборотного капитала с оборотными средствами или оборотными активами (оборотными средствами) невозможно, поскольку оборотные средства имеют только стоимостную форму, оборотные активы (оборотные средства) имеют только материальную форму, а оборотный капитал имеет и стоимостную, и материальную форму.

1.2. Составляющие оборотного капитала компании

Понятие капитала исследовалось многими отечественными и зарубежными учеными, поскольку капитал является одним из факторов производства, который определяет эффективность функционирования большинства предприятий.

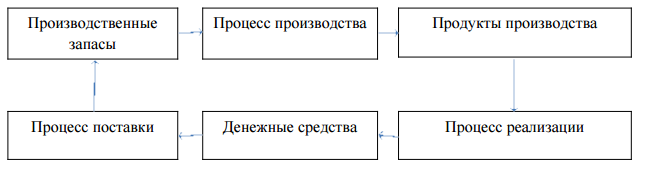

В процессе функционирования оборотный капитал постоянно обращается. Оборот капитала определяется как процесс постоянного обновления движения авансированного капитала, скорость которого измеряется время одного полного цикла. Кругооборот капитала охватывает шесть стадий (рис. 1). Любое производство начинается с определенной суммы денежных средств, которые вкладываются в определенное количество ресурсов для производства (или товары для продажи). В результате стадии поставки оборотный капитал из денежной формы переходит в производственную стадию (предметы труда или товары).

Рисунок 1 - Схема кругооборота оборотного капитала

На стадии производства ресурсы превращаются в продукцию, работы или услуги. Результатом этой стадии является переход оборотного капитала из производственной формы в товарную форму.

На стадии реализации оборотный капитал из товарной формы вновь превращается в денежную форму. Объемы первоначальной суммы денег и выручки от реализации продукции (работ, услуг) не совпадают по размерам. Полученный от производства финансовый результат (прибыль или убыток) объясняет причины расхождения.

Как видно из рис. 1, элементы оборотного капитала являются частью непрерывного потока хозяйственных операций.

Закупки приводят к увеличению производственных запасов и кредиторской задолженности; производство - к увеличению готовой продукции; реализация - к росту дебиторской задолженности и денежных средств в кассе и на текущем счете. Этот цикл операций многократно повторяется и в итоге сводится к денежным поступлений и платежам.

Особенности управления оборотным капиталом определяются структурной принадлежности хозяйствующих субъектов. Если в торговых предприятях высок удельный вес товаров, у промышленных предприятий - сырья и материалов, то в финансовых компаниях преобладают денежные средства и их эквиваленты.

Структура оборотного капитала - это пропорции распределения ресурсов между отдельными элементами текущих активов. Структура оборотного капитала отражает, в частности, специфику операционного цикла, а также то, какая часть текущих активов финансируется за счет собственных средств и долгосрочных кредитов, а какая - за счет заемных, включая краткосрочные кредиты банков.

Оборотный капитал состоит из двух частей - оборотных фондов и фондов обращения.

Оборотные фонды в своей вещественной форме образуют предметы труда. Они меняют свою натуральную форму и физико-химические свойства. Оборотные фонды включают в себя:

1) предметы труда (сырье, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, тару, запасные части и т.п.);

2) средства труда со сроком службы не более одного года, - это малоценные и быстроизнашивающиеся предметы (например, инструменты, хозяйственный инвентарь, оснащение, спецодежда);

3) незавершенное производство;

4) расходы будущих периодов.

К фондам обращения относятся:

1) готовая продукция, хранящаяся на складах предприятия;

2) товары, отгруженные потребителю, но им не оплаченные;

3) средства в расчетах и наличные деньги.

Оборотные средства должны обеспечивать непрерывность производства и реализации продукции предприятия.

Оборотные фонды циркулируют в сфере производства и в процессе изготовления продукции целиком потребляются, следовательно, полностью переносят свою стоимость на созданный продукт.

Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями. После окончания производственного цикла изготовления продукции и ее реализации стоимость оборотных фондов возмещается в составе выручки от реализации продукции (работ, услуг). Это создает возможность систематического воспроизведения процесса производства, который осуществляется путем непрерывного кругооборота средств производства. Состав и классификация оборотного капитала отображена на рис. 2.

Рисунок 2 - Составляющие оборотного капитала предприятия

Структура оборотного капитала - это количественное соотношение отдельных элементов в общем объеме оборотных средств, выраженное в процентах к итогу. Соответственно, каждый субъект хозяйствования характеризуется своей структурой оборотного капитала, которая определяется характером его деятельности.

1.3. Эффективность использования оборотного капитала предприятия

Существует ряд теоретических и практических проблем, которые все еще остаются нерешенными. К ним следует отнести проблемы обеспечения оборотным капиталом с определением структуры и источников его формирования, разработка эффективной системы управления оборотным капиталом предприятия.

Управление оборотным капиталом заключается в поиске эффективных форм его финансирования, оптимизации объема, совершенствовании структуры, обеспечении приемлемого уровня ликвидности и повышении эффективности использования.

Политика управления оборотным капиталом должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы, сводится к решению следующих двух важных задач, как обеспечение платежеспособности и приемлемого объема, структуры и рентабельности активов.

При планировании потребности в оборотном капитале необходимо не только учитывать результаты анализа оборотного капитала за предыдущий период, но и ожидаемый рыночный спрос на изготовленную продукцию, то есть необходимо спрогнозировать ожидаемый объем сбыта. В соответствии с прогнозом сбыта определяют, в какие оборотные активы и в каком объеме направлять инвестиции, а также через какой период времени необходимо найти новые источники финансирования. Центральную роль в системе планов играет производственная программа предприятия (план выпуска продукции), которая является стержнем всего планирования операционной деятельности.

Расчет потребности в оборотных активах осуществляется путем использования соответствующих методов нормирования: аналитического, коэффициентного, прямого расчета, кумулятивного и элективного.

Следующей составляющей системы является управление элементами оборотного капитала, которые можно разделить на три основные группы, а именно:

1. Управление запасами, цель которого - обеспечение и поддержание оптимального количества и типов физических ресурсов, необходимых для реализации стратегического плана организации, доведения общей суммы ежегодных расходов на содержание запасов до минимума при условии эффективного их использования.

Для формирования оптимального объема запасов наряду с экспертными применяют статистические методы, основанные на количественной ретроспективной информации. К таким методам относятся:

- оборотно-стоимостный (АВС) анализ, который позволяет классифицировать ресурсы предприятия по степени их важности;

- вариационный (ХYZ) анализ, предполагающий оценку значимости запасов в зависимости от частоты потребления;

- QRS-анализ запасов разделяет запасы и их поставщиков на три группы, на основе объема необходимых капиталовложений.

На практике для минимизации расходов по обслуживанию запасов обычно используют модель Уилсона, предполагающую разделение запасов на категории, исходя из их стоимости, объема и частоты расходования; прогнозируют инфляционные расходы на формирование запасов и инфляционной прибыли, большое внимание уделяют управлению издержками хранения, складирования, утилизации неиспользованных запасов, полуфабрикатов и тому подобное.

2. Управление средствами в расчетах, задачей которого является оценка реального состояния дебиторской задолженности, то есть оценка вероятности безнадежных долгов, которая ведется отдельно по группам дебиторской задолженности. При управлении дебиторской задолженностью необходимо контролировать состояние расчетов с покупателями по просроченной задолженности; ориентироваться на большее число покупателей, чтобы снизить риск неуплаты одним или несколькими крупными покупателями; следить за соотношением дебиторской и кредиторской задолженностями; предоставлять скидки при досрочной оплате и тому подобное.

3. Управление денежными средствами и их эквивалентами, важнейшим моментом которого является расчет минимально необходимой суммы денежных активов. Его предлагается строить на планировании денежного потока по текущим хозяйственным операциям и объемом расходования активов по ним в будущем периоде.

Оперативное и среднесрочное планирование денежных средств позволяет избежать кассовых разрывов или введения своевременных мер по их устранению. Для заблаговременного предупреждения потенциальной временной нехватки денежных средств в финансовом менеджменте применяются такие наиболее распространенные источники финансирования, как собственный капитал, банковские кредитные ресурсы (овердрафт, кредит, возобновляемая кредитная линия), коммерческий кредит, факторинг и пр. Разработка платежного календаря позволяет тщательно планировать денежные потоки, оперативно реагировать на возможные смены, не замораживая лишних средств, гибко перераспределять свободные оборотные средства между элементами оборотного капитала.

Глава 2. Анализ финансово-хозяйственной деятельности ООО «СК Технология 2000»

2.1. Краткая характеристика деятельности ООО «СК Технология 2000»

ООО «СК Технология 2000» является одной из крупнейших инжиниринговых компаний, успешно работающих на российском климатическом рынке с 2001 года. Компания выполняет полный комплекс работ по проектированию, поставке, монтажу, пуско-наладке и сервисному обслуживанию внутренних инженерных систем.

За годы работы компанией выработан комплексный подход к созданию инженерных систем зданий. Компания ООО «СК Технология 2000» имеет в наличие полный пакет документов необходимых для выполнения работ по проектированию и строительству инженерных систем и коммуникаций.

Уровень технических решений и выполняемых строительно-монтажных работ Компании ООО «СК Технология 2000» определяется высокой профессиональной квалификацией наших сотрудников - менеджеров проектов, проектировщиков, инженерно-технических работников, монтажников, наладчиков. Осуществление всего комплекса услуг по объекту обеспечивается грамотной и отлаженной работой сотрудников всех подразделений, входящих в структуру компании.

Специалисты компании не только выполняют работу в строгом соответствии с утвержденными сроками и действующими нормативами, но и предлагают Заказчику оптимально простые решения самых сложных задач. Надеемся, что наш опыт и знания помогут решить все вопросы, связанные с кондиционированием, вентиляцией и инженерными сетями на ваших объектах, а в нашем лице приобрести надежного и высококвалифицированного партнера.

Компания ООО «СК Технология 2000» зарегистрирована 02 апреля 2008 года по адресу: 125284, г. Москва, ул. Беговая, д. 13. Компании был присвоен ОГРН 1087746453354 и выдан ИНН 7714735638. Основным видом деятельности является геодезическая и картографическая деятельность. Компанию возглавляет Скворцов Сергей Юрьевич.

Краткое наименование компании: ООО «СК Технология 2000».

Контактная информация:

Юридический адрес: 125284, г. Москва, ул. Беговая, д. 13.

Телефон: (495) 798-66-39.

Реквизиты организации (данные из ЕГРЮЛ):

ИНН: 087746453354

КПП: 7714735638

ОКПО: 771401001

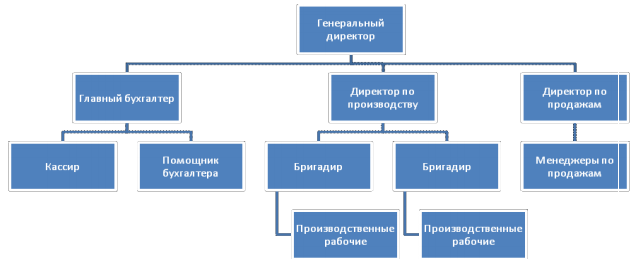

В ООО «СК Технология 2000» используется линейно-функциональная система управления (рис. 3), в которой руководители являются единоначальниками, а им оказывают помощь функциональные органы. Линейные руководители низших ступеней административно не подчинены функциональным руководителям высших ступеней управления. Это позволяет эффективно контролировать весь процесс производства и реализации продукции, а так же качественное предоставление услуг, недостатком данной структуры является медленная передача и переработка информации из-за множества согласования, и как следствие, замедление процессов управленческих решений.

Рисунок 3 – Организационная структура ООО «СК Технология 2000»

Основные показатели финансовой деятельности предприятия представлены в таблице 1.

Таблица 1 - Основные экономические показатели

|

Показатели |

2013г. |

2014г. |

Изменения 2014 к 2013г. |

2015г. |

Изменения 2015 к 2014г. |

|||||

|

(+/-) |

в % |

(+/-) |

в % |

|||||||

|

Выручка от реализации, тыс. руб. |

36753 |

26779 |

-9974 |

158,83 |

31156 |

+4377 |

16,34 |

|||

|

Себестоимость, тыс. руб. |

24597 |

20588 |

-4009 |

83,70 |

22890 |

+2302 |

11,18 |

|||

|

Коммерческие и управленческие расходы, тыс. руб. |

7516 |

7721 |

+205 |

102,73 |

8727 |

+1006 |

13,03 |

|||

|

Прибыль от продаж, тыс. руб. |

4640 |

-1530 |

-6170 |

-32,97 |

-461,5 |

+1068,5 |

231,52 |

|||

|

Прочие доходы, тыс. руб. |

568 |

393 |

-175 |

69,19 |

402 |

+9 |

2,29 |

|||

|

Прочие расходы, тыс. руб. |

6484 |

419 |

-6065 |

6,46 |

399 |

-20 |

-4,77 |

|||

|

Прибыль до налогообложения, тыс. руб. |

-1276 |

-1556 |

-280 |

121,94 |

-458,5 |

+1097,5 |

239,36 |

|||

|

Чистая прибыль (убыток), тыс. руб. |

-1335 |

-1553 |

-218 |

116,32 |

-455,8 |

+1097,2 |

240,72 |

|||

По данным, представленным в таблице 1, можно увидеть, что наиболее высокие показатели выручки от реализации, себестоимости, прибыли от продаж наблюдаются в 2013 году. Так, выручка от реализации в 2013 году на 9974 тыс. рублей выше, чем в 2014 году, себестоимость выше на 4009 тыс. руб., прибыль от продаж – на 6170 тыс. руб.

Прибыль от продаж в 2013 году составила 4640 тыс. руб., в 2014 году - -1530 тыс .руб., т.е. предприятие получило убыток по основной деятельности.

Чистая прибыль предприятия в 2013-2015 годах – величина отрицательная. Таким образом, эффективность финансово-хозяйственной деятельности предприятия очень низкая.

2.2. Анализ оборотного капитала ООО «СК Технология 2000»

Динамика оборотных средств ООО «СК Технология 2000» за период с 2013 по 2015 гг. отображена при помощи таблицы 2.

Таблица 2 - Динамика оборотных средств ООО «СК Технология 2000», 2013-2015 гг.

|

Наименование показателя |

2013 |

2014 |

Отклонение |

2014 |

2015 |

Отклонение |

|||

|

Абс. откл, тыс. руб. |

Отн. откл., % |

Абс. откл, тыс. руб. |

Отн. откл., % |

||||||

|

Запасы |

570860 |

638765 |

67905 |

11,90 |

638765 |

630040 |

-8725 |

-1,37 |

|

|

Налог на добавленную стоимость по приобретенным ценностям |

1343226 |

289638 |

-1053588 |

-78,44 |

289638 |

1514132 |

1224494 |

422,77 |

|

|

Дебиторская задолженность |

8482334 |

7987999 |

-494335 |

-5,83 |

7987999 |

8702333 |

714334 |

8,94 |

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

82000 |

0 |

-82000 |

-100,00 |

0 |

0 |

0 |

0,00 |

|

|

Денежные средства и денежные эквиваленты |

291696 |

328548 |

36852 |

12,63 |

328548 |

335543 |

6995 |

2,13 |

|

|

Прочие оборотные активы |

56979 |

95402 |

38423 |

67,43 |

95402 |

48092 |

-47310 |

-49,59 |

|

|

ИТОГО по разделу II |

10827095 |

9340352 |

-1486743 |

-13,73 |

9340352 |

11230140 |

1889788 |

20,23 |

|

Как видно из таблицы 2, величина оборотных средств в 2014 г. по сравнению с 2013 г. уменьшилась на 1486743 тыс. руб. или на 13,73%, что было вызвано уменьшением в 2014 году:

- величины налога на добавленную стоимость по приобретенным ценностям на 78,44%;

- дебиторской задолженности на 5,83%;

- величины финансовых вложений (за исключением денежных эквивалентов) на 100%.

Величина оборотных средств в 2015 г. по сравнению с 2014 г. выросла на 1889788 тыс. руб. или на 20,23%, что было вызвано увеличением в 2015 году:

- величины налога на добавленную стоимость по приобретенным ценностям на 422,77%;

- дебиторской задолженности на 8,94%;

- денежных средств и денежных эквивалентов на 2,13%.

Графически изменение динамики оборотных активов представим при помощи рисунка 4.

Рисунок 4 - Изменение динамики оборотных активов ООО «СК Технология 2000», 2013-2015 гг.

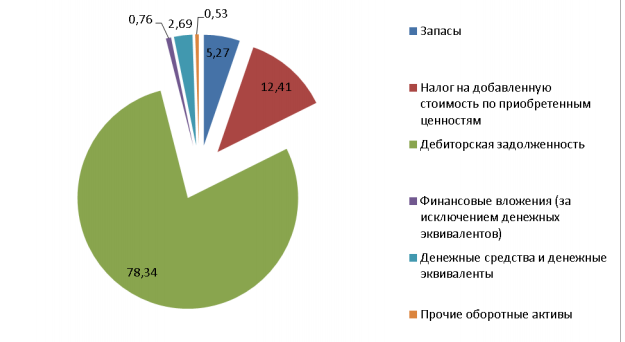

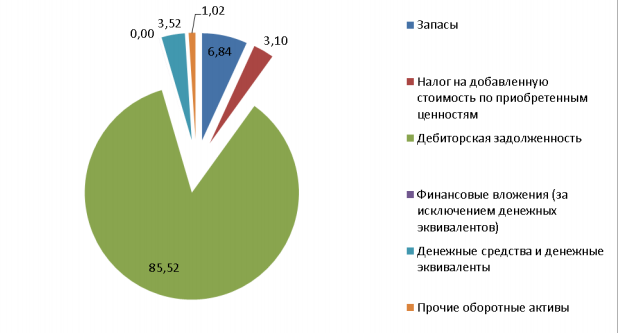

Структуру оборотных активов компании ООО «СК Технология 2000» рассмотрим при помощи таблицы 3.

Таблица 3 - Структура оборотных средств ООО «СК Технология 2000», 2013-2015 гг.

|

Наименование показателя |

2013 |

2014 |

Отклонение |

2014 |

2015 |

Отклонение |

||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Абс. откл, тыс. руб. |

Отн. откл., % |

Абс. откл, тыс. руб. |

Отн. откл., % |

|||||||||

|

Запасы |

5,27 |

6,84 |

1,57 |

29,71 |

6,84 |

5,61 |

-1,23 |

-17,96 |

||||

|

Налог на добавленную стоимость по приобретенным ценностям |

12,41 |

3,10 |

-9,31 |

-75,00 |

3,10 |

13,48 |

10,38 |

334,80 |

||||

|

Дебиторская задолженность |

78,34 |

85,52 |

7,18 |

9,16 |

85,52 |

77,49 |

-8,03 |

-9,39 |

||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

0,76 |

0,00 |

-0,76 |

-100,00 |

0,00 |

0,00 |

0,00 |

0,00 |

||||

|

Денежные средства и денежные эквиваленты |

2,69 |

3,52 |

0,82 |

30,56 |

3,52 |

2,99 |

-0,53 |

-15,06 |

||||

|

Прочие оборотные активы |

0,53 |

1,02 |

0,50 |

94,08 |

1,02 |

0,43 |

-0,59 |

-58,07 |

||||

|

ИТОГО по разделу II |

100,00 |

100,00 |

0,00 |

0,00 |

100,00 |

100,00 |

0,00 |

0,00 |

||||

Как видно из таблицы 3, в структуре оборотных активов за 2014 г. в сравнении с 2013 г. произошли следующие изменения:

- запасы выросли на 1,57%;

- налог на добавленную стоимость по приобретенным ценностям снизился на 9,31;

- дебиторская задолженность выросла на 7,18%;

- финансовые вложения снизились на 0,76%;

- денежные средства и денежные эквиваленты выросли на 0,82%;

- прочие оборотные активы выросли на 0,5%.

В структуре оборотных активов за 2015 г. в сравнении с 2014 г. произошли следующие изменения:

- запасы снизились на 1,23%;

- налог на добавленную стоимость по приобретенным ценностям вырос на 10,38;

- дебиторская задолженность снизилась на 8,03%;

- финансовые вложения на 2015 год отсутствуют;

- денежные средства и денежные эквиваленты снизились на 0,53%;

- прочие оборотные активы снизились на 0,59%.

Данную тенденцию можно подтвердить графически при помощи рисунков 5, 6, 7.

Рисунок 5 – Структура оборотных активов ООО «СК Технология 2000», 2013г.

Рисунок 6 – Структура оборотных активов ООО «СК Технология 2000», 2014г.

Рисунок 7 – Структура оборотных активов ООО «СК Технология 2000», 2015г.

Рассчитаем величину собственных оборотных средств ООО «СК Технология 2000»:

- за 2013 г.: 25314912-28713424 = -3398512 тыс. руб.

- за 2014 г.: 25674035-33881677 = -8207642 тыс. руб.

- за 2015 г.: 24542741-33972181 = -9429440 тыс. руб.

Величину дефицита (излишка) оборотных средств при установленном нормативе оборотных средств 10000000 тыс. руб. (норматив установлен руководством компании приказом об учетной политике за 2013-2015 гг.):

- за 2013 г.: 10 000 000 – 10 827 095 = - 827 095 тыс. руб. (излишек ОС);

- за 2014 г.: 10 000 000 – 9 340 352 = +659 648 тыс. руб. (дефицит ОС);

- за 2015 г.: 10 000 000 – 11 230 140 = -1 230 140 тыс. руб. (излишек ОС).

Удельный вес оборотных средств в активах компании:

- за 2013 г.: 10 827 095*100%/39540519 = 27,38%;

- за 2014 г.: 9 340 352*100%/43222029 = 21,61%;

- за 2015 г.: 11 230 140*100%/45202321 = 24,84%.

Коэффициент оборачиваемости оборотных средств:

- за 2013 г.: 48652318/((10 827 095+10 444 325)/2) = 4,57;

- за 2014 г.: 50477112/((9 340 352+ 10 827 095)/2) = 5,01;

- за 2015 г.: 51484668/((11 230 140+9 340 352)/2) = 5,01.

Период оборота оборотных активов:

- за 2013 г.: 360/4,57 = 78,77 дн.;

- за 2014 г.: 360/5,01 = 71,86 дн.;

- за 2015 г.: 360/5,01 = 71,86 дн.

Высвобождение оборотных средств вследствие сокращения периода оборота в 2014 году составит: (504477112/360)*(71,86-78,77) = - 9683158 тыс. руб.

Коэффициент нагрузки:

- за 2013 г.: 1/4,57 = 0,22;

- за 2014 г.: 1/5,01 = 0,19;

- за 2015 г.: 1/5,01 = 0,19.

Рентабельность оборотного капитала:

- за 2013 г.: 1925016/((10 827 095+10 444 325)/2)*100% = 18,1%;

- за 2014 г.: 2708512/((9 340 352+ 10 827 095)/2)*100% = 28,9%;

- за 2015 г.: 1428001/((11 230 140+9 340 352)/2)*100% = 13,9%.

Величина рабочего капитала:

- за 2013 г.: 10 827 095 – 13 466 025 = -2 638 930 тыс. руб.;

- за 2014 г.: 9 340 352 – 12 951 645 = -3 611 293 тыс. руб.;

- за 2015 г.: 11 230 140 – 17 696 269 = -6 466 129 тыс. руб.

Расчеты по эффективности использования оборотного капитала ООО «СК Технология 2000» за 2013-2015 гг. оформим в таблицу 4.

Таблица 4 – Эффективность использования оборотного капитала ООО «СК Технология 2000», 2013-2015 гг.

|

Показатели |

2013 |

2014 |

Отклонение |

2014 |

2015 |

Отклонение |

|---|---|---|---|---|---|---|

|

Величина собственных оборотных средств, тыс. руб. |

-3398512 |

-8207642 |

-4809130 |

-8207642 |

-9429440 |

-1221798 |

|

Дефицит (излишки) оборотных средств, тыс. руб. |

-827095 |

659648 |

1486743 |

659648 |

-1230140 |

-1889788 |

|

Удельный вес оборотных средств в активах компании, % |

27,38 |

21,61 |

-5,77 |

21,61 |

24,84 |

3,23 |

|

Коэффициент оборачиваемости оборотных средств |

4,57 |

5,01 |

0,44 |

5,01 |

5,01 |

0 |

|

Период оборота оборотных активов, дн. |

78,77 |

71,68 |

-7,09 |

71,68 |

71,68 |

0 |

|

Высвобождение оборотных средств вследствие сокращения периода оборота, тыс. руб. |

- |

-9683158 |

- |

-9683158 |

- |

- |

|

Коэффициент нагрузки |

0,22 |

0,19 |

-0,03 |

0,19 |

0,19 |

0 |

|

Рентабельность оборотного капитала, % |

18,1 |

28,9 |

10,8 |

28,9 |

13,9 |

-15 |

|

Величина рабочего капитала, тыс. руб. |

-2638930 |

-3611293 |

-972363 |

-3611293 |

-6466129 |

-2854836 |

Величина собственных оборотных средств характеризует наличие собственных оборотных средств и риски; за 2014-2015 гг. произошло увеличение отрицательной величины СОС на 6030928 тыс. руб., что говорит об отсутствии собственных оборотных активов у компании, росте ее задолженности.

Фактическое наличие меньше норматива оборотных средств определено в 2014 году, в 2013 и 2015 гг. виден избыток оборотных средств.

Удельный вес оборотных средств в активах компании показывает наличие сверхнормативных запасов оборотных средств, так в 2014 г. по сравнению с 2013 г. он уменьшился на 5,37%, а в 2015 г. по сравнению с 2014 г. он увеличился на 3,23%.

Коэффициент оборачиваемости оборотных средств отражает ликвидность и мобильность средств предприятия и показывает, что мобильность ОС в 2014 г. выросла на 0,44% в сравнении с 2013 г., а в 2015 г. по сравнению с 2014 г. оставалась без изменений.

Период оборота оборотных активов характеризует количество оборотов оборотных средств за период и оказывает, что в 2014 г. по сравнению с 2013 г. период уменьшился на 7 дней, а в 2014-2015 гг. остался без изменений.

В 2014 году при сокращении оборота было высвобождено 9683158 тыс. руб.

Рентабельность оборотного капитала снизилась к 2015 г. по сравнению с 2014 г. на 15%.

Величина рабочего капитала на протяжении 2013-2015 гг. величина отрицательная с тенденцией к увеличению, что говорит превышении обязательств над оборотными средствами компании.

Глава 3. Разработка мероприятий по повышению эффективности управления оборотными средствами

3.1. Мероприятия по повышению эффективности управления оборотными средствами

Как показал анализ показателей состояния дебиторской и кредиторской задолженности ООО «СК Технология 2000», проведенный в предыдущем разделе данной дипломной работы, основными факторами, которые негативно влияют на его деятельность являются рост сумм дебиторской задолженности, а также прочей дебиторской задолженности, что приводит к уменьшению денежных средств, увеличение долгосрочных обязательств и значительному объему текущей кредиторской задолженности. Поэтому основные меры по улучшению финансового состояния предприятия должны быть направлены на совершенствование управления дебиторской задолженностью и обязательствами.

В политике управления дебиторской задолженностью одним из главных этапов рассматривают процесс ее реструктуризации. Необходимость реструктуризации дебиторской задолженности может возникнуть не только при проведении внутренней финансовой санации предприятия-поставщика во время угрозы банкротства, но и при выявлении симптомов легкой кризиса, связанного со снижением уровня абсолютной платежеспособности, возникновением постоянной потребности в привлечении дополнительных заемных средств для осуществления текущих платежей.

Необходимо заметить, что реструктуризация дебиторской задолженности применяется преимущественно к такому ее виду как задолженность за услуги, а поскольку по состоянию на конец анализируемого периода указанный вид дебиторской задолженности имеет наибольший удельный вес в ее общей сумме, то в дальнейшем необходимо разрабатывать меры по реструктуризации только этого вида дебиторской задолженности.

Реструктуризация дебиторской задолженности услуги является составной частью процесса реструктуризации активов и может рассматриваться как совокупность мероприятий, направленных на повышение уровня ее ликвидности и доходности. Достаточный уровень ликвидности данного вида дебиторской задолженности характеризуется возможностью своевременной (в соответствии со сроками кредитного соглашения) или досрочной трансформации в денежную форму без значительных финансовых потерь. Повышение уровня доходности дебиторской задолженности связано с обеспечением роста доходов и уменьшением относительных расходов по ее обслуживанию.

Процесс реструктуризации отличается от политики управления дебиторской задолженностью непостоянством, необязательностью, но четкой целеустремленностью. Потребность в изменении структуры и объема дебиторской задолженности возникает в результате выявления негативных изменений в текущей платежеспособности предприятия-поставщика. Принятие решения о ликвидации отклонений остается за владельцем и может быть связано не сразу с дебиторской задолженностью, а наоборот - с реструктуризацией текущих обязательств предприятия. При невозможности использования внутренних резервов повышения уровня платежеспособности, связанных с текущими обязательствами, возникает потребность в реструктуризации дебиторской задолженности. Обязательная целеустремленность такого процесса объясняется необходимостью обоснования эффективности форм и порядка проведения.

Проведение работы по реструктуризации задолженности требует строго определенной последовательности действий (этапов реструктуризации). Доведение до подчиненных принятых управленческих решений относительно объема и структуры дебиторской задолженности за услуги должно сопровождаться установлением конечных результатов в количественном измерении, то есть целей, которых необходимо достичь после завершения процесса реструктуризации дебиторской задолженности. Такими целями можно считать повышение уровня абсолютной платежеспособности; срочное привлечение средств для инвестиционных потребностей; повышение уровня надежности дебиторской задолженности и тому подобное.

На первом этапе процесса реструктуризации владелец или высшее руководство (учредители) предприятия должны осознать и оценить имеющиеся или возможные проблемы, понять необходимость их решения и изъявить желание сделать это с помощью реструктуризации активов, в том числе товарной дебиторской задолженности.

Второй этап процесса реструктуризации товарной дебиторской задолженности связан с назначением ответственного лица или руководителя группы специалистов (в зависимости от размеров предприятия и объемов дебиторской задолженности). Ответственное лицо должно иметь непосредственную связь с финансовой работой на предприятии, а члены команды специалистов могут относиться и к другим подразделений, кроме финансового. В команду на временной основе могут привлекаться внешние консультанты, которые привносят свой опыт в осуществлении реструктуризации товарной дебиторской задолженности.

Третий этап реструктуризации товарной дебиторской задолженности - проведение углубленного ее исследования. Основной задачей на этом этапе является оценка уровня и состава товарной дебиторской задолженности предприятия, а также эффективности инвестированных в нее финансовых ресурсов.

Согласно процесса реструктуризации дебиторской задолженности главными этапами анализа являются:

1. Анализ объема и структуры дебиторской задолженности по отдельным видам. Целесообразно выделить определенные виды дебиторской задолженности по таким классификационным признакам:

- Срок ее погашения (долгосрочная и краткосрочная дебиторская задолженность - до 60 дней);

- Объекты, в отношении которых возникли обязательства дебиторов (товарная, другая);

- Своевременность уплаты должником (срочная, просроченная, отсроченная);

- Обеспеченность (обеспечена, не обеспечена);

- Форма расчета (вексельная, оформлена платежным поручением, аккредитивами, чеками).

Такая классификация товарной дебиторской задолженности учитывает уровень ликвидности, возможность превращения в денежную форму, надежность, а также позволяет выяснить форму рефинансирования.

2. Определение среднего уровня инкассации и количества оборотов за период общего объема дебиторской задолженности и отдельных ее видов. Период инкассации дебиторской задолженности характеризует ее роль в фактической продолжительности финансового и общего операционного цикла предприятия. Значение этого показателя может использоваться для оценки временного периода, необходимого для погашения имеющейся задолженности при прекращении кредитных операций и возврате средств на расчетный счет предприятия.

3. Оценка состава товарной дебиторской задолженности по отдельным ее «возрастным группам», то есть по предусмотренным срокам ее инкассации. Анализ объемов и удельного веса в общем объеме отдельных «возрастных групп» задолженности позволяет наглядно выявить остроту проблемы погашения дебиторской задолженности. Точный анализ состояния дебиторской задолженности по отдельным ее видам может быть сделано только путем определения «возраста» всех счетов дебиторов по книгам компании и классификации их по срокам возникновения (например: до 20 дней, до 40 дней, до 60 дней) - и далее путем сравнения этих сроков с условиями кредитования по каждой сделке. По результатам такого сравнения необходимо сделать вывод о целесообразности кредита конкретному дебитору.

4. Анализ состава просроченной товарной дебиторской задолженности и выделение сомнительной и безнадежной.

5. Оценка вероятности погашения товарной дебиторской задолженности. Для этого экспертным путем определяют коэффициент вероятности погашения задолженности отдельными дебиторами предприятия, который в дальнейшем будет использоваться для обобщенной оценки вероятности возврата средств предприятию.

6. Оценка объема эффекта и уровня эффективности инвестирования средств в товарной дебиторскую задолженность. Объем эффекта определяется величиной дополнительной прибыли, который получает предприятие от увеличения объема реализации продукции за счет предоставления кредита и возможного повышения цены реализации продукции, за вычетом дополнительных расходов па оформления кредита и Инкассацию долга и прямых финансовых потерь от невозврата долга. Соотношение полученного дополнительного дохода и величины дебиторской задолженности по расчетам с покупателями позволяет определить уровень эффективности кредитования.

На четвертом этапе работ по реструктуризации товарной дебиторской задолженности разрабатываются отдельно меры по повышению ее ликвидности. 3 среди указанных мероприятий проводится оценка целесообразности применения возможных форм рефинансирования дебиторской задолженности: факторинг, учет векселей и прочее.

По управлению кредиторской задолженностью ООО «СК Технология 2000», необходимо разработать стратегию привлечения и использования кредитных ресурсов. Она должна включать в себя определение оптимального размера процентной ставки банковских кредитов, которая увеличивала бы рентабельность вложенного капитала. При покупке товара с отсрочкой платежа, необходимо, чтобы величина наценки на товар с отсрочкой платежа была меньше размера дополнительных вложений по обслуживанию кредита. Этот вывод был сделан в предположении, что в случае приобретения товара в кредит денежные средства, оставшиеся (по сравнению с оплатой товара в момент его приобретения) изымаются из обращения.

В политике управления дебиторской задолженностью одним из главных этапов рассматривают процесс ее реструктуризации, что требует строго определенной последовательности действий (этапов реструктуризации). На первом этапе определяется необходимость реструктуризации задолженности как процесса, направленного на преодоление возможных финансовых проблем предприятия. Далее формируется группа специалистов, задачей которой является работа с дебиторами и разработка мероприятий по реструктуризации задолженности. На третьем этапе проводится углубленное исследование дебиторской задолженности, в ходе которого оценивается ее уровень и состав, а также эффективность инвестирования в нее финансовых ресурсов.

На наш взгляд, наиболее приемлемыми для применения на ООО «СК Технология 2000» будут следующие методы как реструктуризация задолженности, взаимозачеты и факторинг. При этом каждый из этих методов может применяться только для определенной группы потребителей.

По управлению кредиторской задолженностью предприятия, на наш взгляд, необходимо разработать стратегию привлечения и использования кредитных ресурсов. Она должна включать в себя определение оптимального размера процентной ставки банковских кредитов, которая увеличивала рентабельность вложенного капитала. При покупке товара с отсрочкой платежа, необходимо, чтобы величина наценки на товар с отсрочкой платежа была меньше размера дополнительных вложений по обслуживанию кредита. Этот вывод был сделан в предположении, что в случае приобретения товара в кредит денежные средства, оставшиеся (по сравнению с оплатой товара в момент его приобретения) изымаются из обращения.

Анализ запасов является своеобразной сигнальной системой, которая сообщает о наступлении или возможном появлении нежелательных тенденций факторов, препятствующих успешному выполнению определенных задач, то есть которые требуют от органов управления принятия компетентных мероприятий, для того, чтобы предоставить определенному процессу необходимого направления.

На перспективу необходимо больше внимания уделять прогнозному анализу запасов предприятия. Такой анализ предусматривает получение необходимой информации, ее обработки, оценки и определения перспектив и вероятности реализации прогноза.

3.2. Расчет эффективности предложенных мероприятий

Проблему управления формированием и использованием финансовых ресурсов следует рассматривать от первичного субъекта хозяйствования к непосредственно государству.

Исходя из сложившейся ситуации, можно утверждать, что для эффективной не только хозяйственной, но и финансовой деятельности ООО «СК Технология 2000» в целом, каждый субъект хозяйствования должен сформировать собственную стратегию управления финансами.

Практика показывает, что, как правило, эта стратегия заключается в создании финансовых планов: долгосрочных (более 1 года), среднесрочных (годовых, квартальных), краткосрочных (ежемесячных).

Управление финансовыми ресурсами предприятия сводится к непрерывному процессу обработки финансовой информации, ее анализа и дальнейшей разработки и принятия управленческих решений по результатам анализа. Непрерывность процесса обусловливается наличием: организационного, методологического, кадрового, информационного, технического и нормативно-правового обеспечения.

Предложенные основные положения формирования стратегии управления финансами предприятия, а именно:

1. Финансовая стратегия должна быть направлена на реализацию главной цели бизнеса - повышение богатства владельца.

2. Стратегия управления финансами должна быть частью общей стратегии предприятия.

3. Оценивать результативность бизнеса надо на основании наиболее информативных финансовых показателей.

Эффективное управление формированием и использованием финансовых ресурсов предприятия позволит обеспечить рост благосостояния акционеров (собственников) предприятия как фундаментальной цели финансового менеджмента, проявляется в росте стоимости предприятия и создании денежной стоимости добавленной.

Внедренные мероприятия по совершенствованию системы управления оборотным капиталом в плановом году дадут следующие результаты:

- норматив оборотных средств составит 10 800 000 тыс. руб.

- увеличение выручки от реализации на 10%;

- получение прибыли компании в плановом году в размере 1 600 000 тыс. руб.

Осуществим расчет показателей эффективности использования оборотного капитала в плановом году и сравним с аналогичными показателями за 2015 г. при помощи таблицы 5.

Таблица 5 - Показатели эффективности использования оборотного капитала ООО «СК Технология 2000»

|

Показатель |

2015 |

Плановый год |

Абс. откл. |

Отн. откл., % |

|

Выручка от реализации, тыс. руб. |

51484668 |

56633135 |

5148466,80 |

10,00 |

|

Прибыль, тыс. руб. |

1428001 |

1600000 |

171999,00 |

12,04 |

|

Норматив оборотных средств, тыс. руб. |

10000000 |

10800000 |

800000,00 |

8,00 |

|

Длительность оборота, дн. |

70,04 |

68,70 |

-1,34 |

-1,91 |

|

Коэффициент оборачиваемости |

5,14 |

5,24 |

0,10 |

1,95 |

|

Коэффициент загрузки оборотных средств |

0,19 |

0,19 |

0,00 |

-1,91 |

|

Рентабельность оборотных средств |

14,28 |

14,81 |

0,53 |

3,75 |

Как видно из таблицы 5, мероприятия по улучшению эффективности использования оборотного капитала положительно повлияют на оборотные средства компании, так как в планируемом периоде длительность оборота оборотных активов уменьшилась на 1,91 дн., что привело к снижению коэффициента загрузки на 1,91, увеличению коэффициента оборачиваемости на 1,95 и повышению коэффициента рентабельности на 3,75%.

ЗАКЛЮЧЕНИЕ

Проблема управления оборотным капиталом является актуальной для любой экономической системы. Современная организационная структура большинства хозяйствующих субъектов скрывает объект управления и делает его слабо локализующим для руководителя. В результате этого управление оборотным капиталом практически не осуществляется, а его динамика зависит от внешних и случайных внутренних воздействий. В этом контексте чрезвычайную важность приобретает проблема непротиворечивого сочетания целей эффективности хозяйственной деятельности и платежеспособности организаций – одна из ключевых проблем управления оборотным капиталом. практика показывает, что сегодня многие решения принимаются исключительно с ориентацией на повышение эффективности деятельности, в то время как уже известны случаи полной потери платежеспособности и конкурентоспособности в результате такой политики.

Актуальность выбранной темы, обусловлена тем, что проблемы управления оборотным капиталом, его формирование и эффективного использования исследовались многими отечественными и зарубежными учеными. Вместе с тем большинство авторов рассматривают вопросы управления оборотным капиталом в условиях относительной экономической стабильности. К тому же специфика российской экономики не приемлет автоматического перенесения существующих подходов к управлению оборотным капиталом, особенно заимствованных из зарубежного опыта. В современных экономических условиях эффективное управление оборотным капиталом становится одной из предпосылок нормального функционирования организаций. Характерной особенностью оборотных средств по сравнению с внеоборотным капиталом является высокая скорость их оборота. Оборотные средства предприятия, участвуя в процессе производства и реализации продукции, совершают непрерывный кругооборот и обеспечивают бесперебойный процесс производства.

Организация оборотных средств на предприятии включает определение потребности в оборотных средствах, их состава, структуры, источников формирования и их регулирование, управление использованием оборотных средств. Оборотные средства (текущие активы) занимают большой удельный вес в общей сумме средств, которыми располагает предприятие. От рациональности их размещения и эффективности использования в большой мере зависит успешный результат работы предприятия. Поэтому в процессе анализа изучается структура текущих активов, размещение их в сфере производства и сфере обращения, эффективность использования. Изучаются также и отдельные группы текущих активов, оказывающих наиболее существенное влияние на платежеспособность и финансовую устойчивость предприятия. Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

Проведенный анализ деятельности ООО «СК Технология 2000»» показал динамику изменения актива баланса за рассматриваемый период нельзя назвать положительной в первую очередь за счет уменьшения валюты баланса за рассматриваемый период.

Изменение структуры пассивов за анализируемый период следует признать в подавляющей части позитивным.

Рассмотрев динамику доходов и расходов ООО «СК Технология 2000», можно сказать, что за анализируемый период в целом ее можно назвать негативной.

За анализируемый период значения большинства показателей рентабельности либо уменьшились, либо остались на прежнем уровне, что следует скорее рассматривать как негативную тенденцию.

Анализ типа финансовой устойчивости предприятия в динамике показывает улучшение финансовой устойчивости предприятия.

Так как на конец анализируемого периода коэффициент текущей ликвидности находится ниже своего нормативного значения 2, и коэффициент текущей ликвидности ниже своего (0,1), рассчитывается показатель восстановления платежеспособности предприятия. Показатель восстановления платежеспособности говорит о том, сможет ли предприятие, в случае потери платежеспособности в ближайшие шесть месяцев, ее восстановить при существующей динамике изменения показателя текущей ликвидности. На конец периода значение показателя установилось на уровне 0, что говорит о том, что предприятие не сможет восстановить свою платежеспособность, так как показатель меньше единицы.

На начало анализируемого периода у предприятия не хватает средств для финансирования собственных запасов и затрат. На конец периода у предприятия не хватает средств для финансирования собственных запасов и затрат.

На начало анализируемого периода чистый цикл оборачиваемости занимал -17.98 дня. За анализируемый период продолжительность чистого цикла сократилась на 6.7 дня и составила -24.67 дня, что говорит об увеличении кредитов поставщиков и покупателей, позволяющих покрыть потребность в финансировании производственного процесса, и о том, что предприятие может использовать образующийся "излишек" на иные цели, например, на финансирование постоянных активов. Однако продолжительность чистого цикла велика, и можно говорить о возникновении риска сбоев в погашении кредиторской задолженности и выполнении обязательств по предоставленным авансам покупателей.

В результате чего ООО «СК Технология 2000» были предложены следующие рекомендации по совершенствованию оборотного капитала:

1. Нормирование оборотного капитала.

2. Представлению покупателю отсрочки платежа.

3. Контроль за состоянием товарных запасов.

ООО «СК Технология 2000» рекомендуется применять современные методы рефинансирования дебиторской задолженности. К методам снижения дебиторской задолженности для продавцов относятся использование факторинга, форфейтинга, предоплаты, предоставление отсрочки платежа.

Организации рекомендуется внедрить систему эффективного управления товарными запасами на основе приведения их размера в нормативное значение, экономическим эффектом от этого мероприятия будет высвобождение излишне омертвленных средств в запасы в размере 7 873,51 млн.руб.

Результаты разработанной политики формирования и политики финансирования оборотных активов должны получить свое отражение в сводном плановом документе – балансе формирования и финансирования оборотных активов. Этот баланс позволяет увязать общую потребность в оборотных активах с планируемым объемом финансовых ресурсов, привлекаемых из разных источников для обеспечения их формирования.

СПИСОКᅟᅟᅟᅟ ИСТОЧНИКОВ

- Абдулаевᅟᅟ Н.В.ᅟᅟУправление оборотными активами /ᅟᅟ Н.ᅟᅟ Абдулаев,ᅟᅟ Ф.ᅟᅟ Зайнетдиновᅟᅟ //ᅟᅟ Финансоваяᅟᅟ газета.ᅟᅟ –ᅟᅟ 2013.ᅟᅟ –ᅟᅟ №28.ᅟᅟ –ᅟᅟ С.ᅟᅟ 13–16.

- Адамовᅟᅟ В.Е.ᅟᅟ Бухгалтерскийᅟᅟ учетᅟᅟ /ᅟᅟ Учебникᅟᅟ /ᅟᅟ В.Е.ᅟᅟ Адамов,ᅟᅟ С.Д.ᅟᅟ Ильенкова,ᅟᅟ Т.П.ᅟᅟ Сиротина,ᅟᅟ С.А.ᅟᅟ Смирнов.ᅟᅟ –ᅟᅟ М.:ᅟᅟ Финансыᅟᅟ иᅟᅟ статистика,ᅟᅟ 2013.ᅟᅟ –ᅟᅟ 280ᅟᅟ с.

- Алексеевᅟᅟ А.ᅟᅟПланирование оборотного капитала/ᅟᅟ А.ᅟᅟ Алексеев,ᅟᅟ И.ᅟᅟ Герцогᅟᅟ //ᅟᅟ ЭКО.ᅟᅟ –ᅟᅟ 2014.ᅟᅟ –ᅟᅟ №10.ᅟᅟ –ᅟᅟ С.ᅟᅟ 53–58.

- Бабоᅟᅟ А.ᅟᅟУправление оборотными активами.ᅟᅟ Пер.ᅟᅟ сᅟᅟ фр./ᅟᅟ Общ.ᅟᅟ ред.ᅟᅟ иᅟᅟ коммент.ᅟᅟ В.И.ᅟᅟ Кузнецоваᅟᅟ /ᅟᅟ А.ᅟᅟ Бабо.ᅟᅟ –ᅟᅟ М.:ᅟᅟ А/Оᅟᅟ Издательскаяᅟᅟ группаᅟᅟ «Прогресс»,ᅟᅟ «Универс».ᅟᅟ 2014.ᅟᅟ –ᅟᅟ 304ᅟᅟ с.

- Бакановᅟᅟ М.И.ᅟᅟ Анализᅟᅟ эффективностиᅟᅟ использованияᅟᅟоборотных активов.ᅟᅟ М.И.ᅟᅟ Баканов,ᅟᅟ Э.А.ᅟᅟ Сергеевᅟᅟ //ᅟᅟ Бухгалтерскийᅟᅟ учет.ᅟᅟ –ᅟᅟ 2015.ᅟᅟ –ᅟᅟ №10.ᅟᅟ –ᅟᅟ С.ᅟᅟ 64–65.

- Безрукихᅟᅟ П.С.ᅟᅟ Бухгалтерскийᅟᅟ учетᅟᅟ /ᅟᅟ П.С.ᅟᅟ Безруких.ᅟᅟ –ᅟᅟ М.:ᅟᅟ Бухгалтерскийᅟᅟ учет,ᅟᅟ 2012.ᅟᅟ –ᅟᅟ 418ᅟᅟ с.

- Бланкᅟᅟ И.А.ᅟᅟ Управлениеᅟᅟ оборотнымиᅟᅟ активамиᅟᅟ /ᅟᅟ И.А.ᅟᅟ Бланк.ᅟᅟ –ᅟᅟ К.:ᅟᅟ Ника-Центр,ᅟᅟ 2013.ᅟᅟ –ᅟᅟ 512ᅟᅟ с.

- Борисовᅟᅟ Л.ᅟᅟПланирование оборотных активов на предприятии /ᅟᅟ Л.ᅟᅟ Борисовᅟᅟ //ᅟᅟ Экономикаᅟᅟ иᅟᅟжизнь.ᅟᅟ –ᅟᅟ 2013.ᅟᅟ –ᅟᅟ №5.ᅟᅟ –ᅟᅟ С.ᅟᅟ 56–64.

- Бригхемᅟᅟ Ю.ᅟᅟ Бухгалтерскийᅟᅟ учет:ᅟᅟ Полныйᅟᅟ курс:ᅟᅟ Вᅟᅟ 2-Хᅟᅟ т./ᅟᅟ Пер.ᅟᅟ сᅟᅟ англ.ᅟᅟ подᅟᅟ ред.ᅟᅟ В.В.ᅟᅟ Ковалеваᅟᅟ /ᅟᅟ Ю.ᅟᅟ Бригхем,ᅟᅟ Л.ᅟᅟ Гапенски.ᅟᅟ –ᅟᅟ СПб.:ᅟᅟ Экономическаяᅟᅟ школа,ᅟᅟ 2013.ᅟᅟ –ᅟᅟ Т.1.ᅟᅟ –ᅟᅟ 497ᅟᅟс.

- Горфинкельᅟᅟ В.Я.ᅟᅟ Экономикаᅟᅟ предприятияᅟᅟ /ᅟᅟ В.Я.ᅟᅟ Горфинкель,ᅟᅟ В.А.ᅟᅟ Швандар.ᅟᅟ –ᅟᅟ М.:ᅟᅟ Банкиᅟᅟ иᅟᅟ биржи,ᅟᅟ 2015.ᅟᅟ –ᅟᅟ 742ᅟᅟс.

- Грачевᅟᅟ А.В.ᅟᅟОборотный капитал предприятия /ᅟᅟ А.В.ᅟᅟ Грачевᅟᅟ //ᅟᅟ Бухгалтерскийᅟᅟ учетᅟᅟ иᅟᅟ аудит.ᅟᅟ –ᅟᅟ2015.ᅟᅟ –ᅟᅟ №2.ᅟᅟ –ᅟᅟ С.ᅟᅟ 21–34.

- Григорьевᅟᅟ В.ᅟᅟОборотные активы /ᅟᅟ В.ᅟᅟ Григорьев,ᅟᅟ И.ᅟᅟ Островкин.ᅟᅟ –ᅟᅟ М.:ᅟᅟ Дело,ᅟᅟ 2014.ᅟᅟ –ᅟᅟ 314ᅟᅟ с.

- Ефимоваᅟᅟ О.В.ᅟᅟУправление оборотным капиталом /ᅟᅟ О.В.ᅟᅟ Ефимоваᅟᅟ //ᅟᅟ Бухгалтерскийᅟᅟ учет.ᅟᅟ –ᅟᅟ 2015.ᅟᅟ –ᅟᅟ №10.ᅟᅟ –ᅟᅟ С.ᅟᅟ 47–53.

- Ефимоваᅟᅟ О.В.ᅟᅟПланирование оборотного капиталаᅟᅟ /ᅟᅟ О.В.ᅟᅟ Ефимоваᅟᅟ //ᅟᅟ Бухгалтерскийᅟᅟ учёт.ᅟᅟ –ᅟᅟ 2015.ᅟᅟ –ᅟᅟ №1.ᅟᅟ –ᅟᅟ С.ᅟᅟ 95–101.

- Журавковаᅟᅟ И.В.ᅟᅟЭкономиика:ᅟᅟ Учебноеᅟᅟ пособиеᅟᅟ /ᅟᅟ И.В.ᅟᅟ Журавкова.ᅟᅟ –ᅟᅟ Тюмень:ᅟᅟ Изд-воᅟᅟ Тюменскогоᅟᅟ государственногоᅟᅟ университета,ᅟᅟ 2015.ᅟᅟ –ᅟᅟ 390ᅟᅟс.

Баланс ООО «СК «Технология 2000», 2015 г.

Приложение № 1

к Приказу Министерства финансов

Российской Федерации

от 02.07.2010 № 66н

(в ред. Приказа Минфина РФ

от 05.10.2011 № 124н)

Формы

бухгалтерского баланса и отчета о прибылях и убытках

Бухгалтерский баланс

|

на |

31 декабря |

20 |

15 |

г. |

Коды |

||||||||||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||||||||||

|

Дата (число, месяц, год) |

|||||||||||||||||||||||

|

Организация |

ООО «СК «Технология 2000» |

по ОКПО |

|||||||||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||||||||||||||||||||

|

Вид экономической |

по |

||||||||||||||||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||||||||||||||

|

по ОКОПФ/ОКФС |

|||||||||||||||||||||||

|

Единица измерения: руб. |

по ОКЕИ |

384 (385) |

|||||||||||||||||||||

Местонахождение (адрес)

|

На 31 декабря |

На 31 декабря |

На 31 декабря |

||||||||||||||||||||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

15 |

г.3 |

20 |

14 |

г.4 |

20 |

13 |

г.5 |

||||||||||||||||||||||

|

АКТИВ |

||||||||||||||||||||||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||||||||||||||||||||||

|

Нематериальные активы |

||||||||||||||||||||||||||||||||

|

Результаты исследований и разработок |

||||||||||||||||||||||||||||||||

|

Основные средства |

30557471 |

30429936 |

23302668 |

|||||||||||||||||||||||||||||

|

Доходные вложения в материальные ценности |

||||||||||||||||||||||||||||||||

|

Финансовые вложения |

||||||||||||||||||||||||||||||||

|

Отложенные налоговые активы |

12001 |

14909 |

17891 |

|||||||||||||||||||||||||||||

|

Прочие внеоборотные активы |

||||||||||||||||||||||||||||||||

|

Итого по разделу I |

30569472 |

30444845 |

23320559 |

|||||||||||||||||||||||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||||||||||||||||||||||

|

Запасы |

2500811 |

2433792 |

2558914 |

|||||||||||||||||||||||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

||||||||||||||||||||||||||||||||

|

Дебиторская задолженность |

7311045 |

8442045 |

9610534 |

|||||||||||||||||||||||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

890055 |

995823 |

||||||||||||||||||||||||||||||

|

Денежные средства и денежные эквиваленты |

120888 |

137076 |

178996 |

|||||||||||||||||||||||||||||

|

Прочие оборотные активы |

300656 |

285989 |

128090 |

|||||||||||||||||||||||||||||

|

Итого по разделу II |

11123455 |

12294725 |

12476534 |

|||||||||||||||||||||||||||||

|

БАЛАНС |

41692927 |

42739570 |

35797093 |

|||||||||||||||||||||||||||||

|

Форма 0710001 с. 2 |

На 31 декабря |

На 31 декабря |

На 31 декабря |

|||||||||||||||||||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

15 |

г.3 |

20 |

14 |

г.4 |

20 |

13 |

г.5 |

||||||||||||||||||||||

|

ПАССИВ |

||||||||||||||||||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

||||||||||||||||||||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

15000000 |

15000000 |

15000000 |

|||||||||||||||||||||||||||||

|

Собственные акции, выкупленные у акционеров |

( |

)7 |

( |

) |

( |

) |

||||||||||||||||||||||||||

|

Переоценка внеоборотных активов |

||||||||||||||||||||||||||||||||

|

Добавочный капитал (без переоценки) |

||||||||||||||||||||||||||||||||

|

Резервный капитал |

||||||||||||||||||||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

17658100 |

18113942 |

11802298 |

|||||||||||||||||||||||||||||

|

Итого по разделу III |

32658100 |

33 113 942 |

26802298 |

|||||||||||||||||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||||||||||||||||||||||

|

Заемные средства |

||||||||||||||||||||||||||||||||

|

Отложенные налоговые обязательства |

||||||||||||||||||||||||||||||||

|

Оценочные обязательства |

||||||||||||||||||||||||||||||||

|

Прочие обязательства |

||||||||||||||||||||||||||||||||

|

Итого по разделу IV |

||||||||||||||||||||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||||||||||||||||||||||

|

Заемные средства |

||||||||||||||||||||||||||||||||

|

Кредиторская задолженность |

6321778 |

7506306 |

8994795 |

|||||||||||||||||||||||||||||

|

Доходы будущих периодов |

||||||||||||||||||||||||||||||||

|

Оценочные обязательства |

||||||||||||||||||||||||||||||||

|

Прочие обязательства |

2713049 |

2119322 |

||||||||||||||||||||||||||||||

|

Итого по разделу V |

9348270 |

9625628 |

8994795 |

|||||||||||||||||||||||||||||

|

БАЛАНС |

41692927 |

42739570 |

35797093 |

|||||||||||||||||||||||||||||

- Бренд как конкурентное преимущество компании

- Бренд как конкурентное преимущество компании

- Определение, основные задачи, функции бухгалтерского учета

- Понятие и виды наследования (понятие объектов и субъектов наследственного права, видов наследственного права)

- Защита права собственности (Содержание права собственности )

- Правоспособность и дееспособность граждан: понятие и содержание

- Индивидуальное предпринимательство (Теоретические основы развития индивидуального предпринимательства)

- Правовой режим бесхозяйной вещи

- Понятие и виды наследования (Понятие и правовая природа наследования)

- Понятие «предпринимательство» и функции предпринимательской деятельности

- Менеджмент как организационно-целевое управление

- Разработка конкурентной стратегии предприятия