Управление формированием затрат на предприятии (Анализ затрат и его место в операционном анализе)

Содержание:

Введение

Стратегическая цель управления предприятием – обеспечение его длительного устойчивого функционирования и повышение стоимости бизнеса, а основная тактическая задача – максимизация прибыли и минимизация затрат.

Исходя из этого, необходимо постоянно вести наблюдение за уровнем и динамикой безубыточности деятельности организации и поддерживать на должном уровне запас экономической прочности, как важнейшую предпосылку устойчивого функционирования в длительной перспективе.

Рассчитанный и откорректированный запас финансовой прочности, является важным показателем, необходимый для использования при прогнозировании и обеспечении финансовой устойчивости организации.

Получение максимум прибыли через изменение постоянных и переменных затрат, запаса финансовой прочности, определения точки безубыточности, делает возможным планирование в будущем размеры прироста прибыли в зависимости от хозяйственных деятельности продукции и заранее принимать необходимые мероприятия по изменению величины затрат.

Прогнозные расчеты прибыли важны не только для самих организаций и предприятий, которые производят и реализуют продукцию, а также для поставщиков, кредиторов, акционеров, инвесторов, банков, которые связаны с деятельностью организации. Поэтому важным фактором успешной деятельности предприятий в период становления рыночной экономики является планирование оптимального размера прибыли.

Актуальность данного вопроса обуславливается тем, что кризисное состояние многих российских предприятий побуждает их к более жесткому контролю над финансовой деятельностью и совершенствованием устойчивого функционирования организации в длительной перспективе.

Методическую базу исследования составили труды российских и зарубежных авторов, таких как: Кокин А. С., Ясенев В. Н., Черутова М. И., Селезнева Н. Н., Ионова А. Ф., Бувальцева В. И., Глушакова О. В., и других, а так же материалы ООО «Хлебный дар».

Объектом исследования в данной работе является ООО «Хлебный дар».

Предметом исследования в данной работе является совокупность показателей операционного анализа, характеризующего взаимосвязь затрат, выручки и прибыли.

Целью данной работы является определение общих представлений об операционном анализе на примере ООО «Хлебный дар», а также нахождение способов по оптимизации выручки, повышению прибыли и экономии затрат.

В соответствии с выявленной целью можно выделить следующие задачи работы:

- рассмотреть теоретические основы анализа безубыточности;

- проанализировать показатели анализа компании ООО «Хлебный дар»;

- разработать мероприятия по оптимизации операционных показателей компании ООО «Хлебный дар».

Для написания курсовой работы использовались общенаучные методы такие, как анализ и синтез. Также был проведен анализ учебной литературы и периодических изданий, с использованием таблиц и схем.

Курсовая работа состоит из введения, двух глав, содержащих теоретический материал и заключения.

ГЛАВА 1. АНАЛИЗ ЗАТРАТ И ЕГО МЕСТО В ОПЕРАЦИОННОМ АНАЛИЗЕ

1.1 Значение анализа себестоимости и основные показатели

Финансовая прочность предприятия показывает зависимость от резервного объема прибыли, образуемого в процессе его хозяйственной деятельности в сравнении с состоянием безубыточности. Можно сказать, что показатель финансовой безопасности (ЗПФ) представляет разность между фактическим уровнем продаж и его критическим объемом. Еще его называют зоной безопасности. После достижения этой величины возможно снижение объема выручки от реализации и появление убытков. Таким образом, запас финансовой прочности в абсолютном выражении рассчитывается, как:

ЗФП = ВРфакт. - ВРкр (1.1)

где ВРфакт – фактическая выручка от реализованной продукции,

ВРкр – критическая выручка от реализованной продукции.

В относительных единицах ЗФП определяется как:

ЗФП = (ВРфакт. - ВРкр.) / ВРкр (1.2)

Запас финансовой прочности показывает возможность уменьшения реализованной продукции (при неблагоприятном спросе) и объемов производства без серьезной угрозы его финансовому состоянию.

Этот показатель безопасности выполняет роль индикатора операционного риска, чем выше - тем безопаснее ситуация, так как риск снижения точки равновесия меньше.

Таким образом, состояние безубыточности характеризуется критической выручкой от реализации продукции, из которой в целях планирования легко перейти к натуральным критическим объемам производства продукции (NKp).

NKp = BpKp / Ц или Мкр = С / Ц - Пед (1.3)

где Ц - рыночная цена единицы продукции.

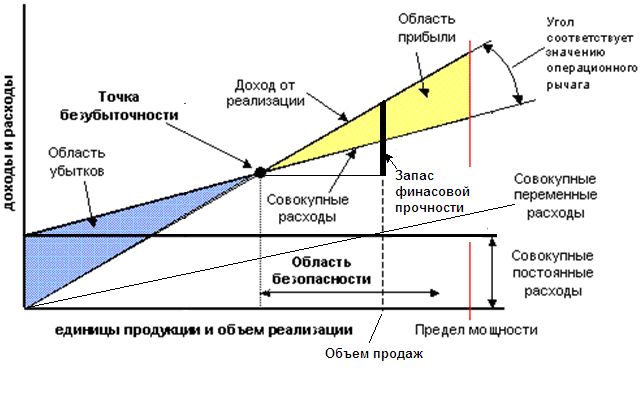

Задача определения безубыточности может быть решена графически (рисунок 1.1).

Рисунок 1.1. - График зависимости финансовых результатов от объема производства (реализации) продукции - график безубыточности

Если же показатели финансовой прочности будут постоянно снижаться и выручка организации будет ниже точки безубыточности, то организация окажется в зоне убытков, не сможет платить кредиторам и обанкротится.

В связи с этим необходимо непрестанно следить за ЗПФ, находить значение порога рентабельности, ниже которого не должна опускаться выручка организации. Это необходимый показатель для оценки финансовой устойчивости предприятия.

Расчет показателя зоны безопасности (ЗФП) целесообразно осуществлять в следующем алгоритме:

- сравнительная оценка фактического значения показателя с нормативным уровнем;

- оценка уровня ЗФП в динамике, при этом временной промежуток принимается от 3 до 5 лет.

Необходимо отметить что для более детальной оценки показатели детализируются по уровню вероятности риска непостоянства факторов макросреды функционирования компании, что отражено в таблице 1.1.

Таблица 1.1. – Уровень показателя зоны безопасности (ЗФП) и его взаимосвязь с вероятность наступления риска

|

Показатель \ Оценка риска |

Высокий риск |

Умеренный риск |

Низкий риск |

|

Запас финансовой прочности, % |

Менее 15 |

15-30 |

Более 30 |

Нормативный уровень дает возможность рассмотреть показатели деятельности компании с позиций осуществления контроля, определяя возможный ущерб от недополучения прибыли, а также проводить прогноз состояния данного критерия при наступлении возможных рисков.

1.2 Взаимосвязь показателей анализа затрат: себестоимости, прибыли и выручки

Работая в рыночных условиях и используя маркетинговый подход в управлении своей деятельности, менеджмент предприятия должен активно использовать рыночные механизмы и, в частности, регулировать объемы продаж, эффективно строить ценовую политику. Можно выделить несколько моментов в деятельности предприятия, когда менеджмент использует ценообразование как элемент управленческой деятельности.

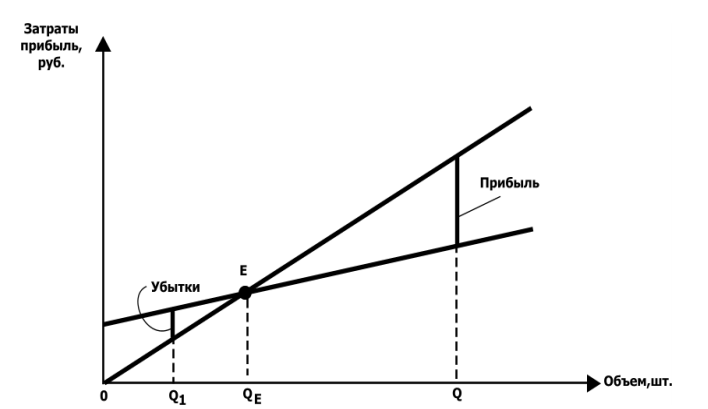

Определение прибыли традиционным путем (выручка минус затраты) не дает возможности определения объема продаж, обеспечивающего прибыль предприятия. Практика показала, что в период спада объема продаж Q1 предприятия по некоторым позициям «проходили» порог рентабельности, оказываясь в зоне убыточности, теряя, таким образом, запас финансовой прочности (рисунок 1.2).

Рисунок 1.2. - Порог рентабельности и запас финансовой прочности

Формула определения порога рентабельности имеет следующий вид:

Еi = F ⋅ Yi / (Si – Vi) (1.4)

где F – постоянные затраты предприятия в анализируемом периоде, р.;

Yi – удельный вес i-го изделия в объеме продаж;

Si – оптовая цена предприятия i-го изделия, р.;

Vi – переменные издержки в цене изделия, р.

При этом прибыль можно определять по следующей формуле:

Пi = (Qi – Ei) (Si – Vi) (1.5)

где Qi – фактический объем продаж, шт.

В нашем случае (Qi – Ei) – запас финансовой прочности, а (Si – Vi) – постоянные затраты по i-му изделию.

Экономический смысл формулы определения прибыли состоит в том, что предприятие, создав определенный запас финансовой прочности по i-му изделию (пройдя порог рентабельности Q), будет в дальнейшем получать прибыль за счет постоянных затрат, которые полностью «легли» на объем продаж Е. При этом прибыль предприятие будет получать в случае, если (Qi – Ei) > 0, (Si – Vi) > 0.

Из приведенного неравенства видно:

- предприятие может получать прибыль, если фактический объем продаж больше порога рентабельности (имеется некоторый запас финансовой прочности), а цена выше переменных затрат;

- если порог рентабельности пройден (основной заказ по объему выше порога рентабельности), то предприятие может продавать дополнительный объем продукции по цене ниже себестоимости и иметь прибыль, но при этом цена не должна быть ниже переменных издержек, то есть Si > Vi.

Такой подход к определению прибыли дает широкий маневр менеджменту предприятия в ценообразовании и, в конечном счете, при взаимоотношениях с конкурентами (при вытеснении их с рынка) и с потребителями при стимулировании продаж путем снижения цен.

Грамотное использование рыночных механизмов и новых методов в управлении позволяет принимать обоснованные управленческие решения и обеспечивать конкурентоспособность предприятия в текущий период и в долгосрочной перспективе.

1.3 Влияние показателей анализа затрат на результаты деятельности компании

Исследование операционных показателей дает возможность руководству компании найти оптимальное сочетание использования таких факторов, как удельные переменные и постоянные расходы, стоимость продукции и натуральный объем продаж. Одним из требований к проведению маржинального анализа является классификация затрат на расходы постоянные и расходы переменные.

Эффект влияния операционного левериджа определяется размером постоянных расходов. В компаниях, имеющих значительные основные фонды (например, гостиницы), существенное влияние операционного левериджа потенциально рискованно, поскольку при динамично развивающейся рыночной среде любое, даже незначительное ее изменение, может привести к колебаниям спроса и при инфляционных процессах малое сокращение продаж может негативно отобразиться на состоянии финансовых результатов и компания может вылететь в убыточные.

Одним из важнейших направлений операционного анализа считается оценка уровня безубыточности, при помощи которого определяется тот объем продаж или выпуска изделий, который позволит погасить все затраты, но не получить прибыль. Другими словами, компания будет находится в «мертвой зоне», объем реализации ниже достигнутой величины влекут получение убытков, а выше данного значения обеспечивают прибыль. Под точкой безубыточности понимается минимум, позволяющий компании функционировать на рынке, что объясняет позицию теоретиков к обозначению данного понятия как «порог рентабельности». Здесь имеет место следующий принцип: при высоком ее значении компании тяжелее вести свой бизнес, соответственно, чем ниже уровень безубыточности, тем легче справиться с постоянными скачками спроса на производимые изделия, снизить стоимость на выпускаемые товары. Уменьшить уровень точки безубыточности можно следующими мероприятиями: увеличивая стоимость изделия (либо объем выпуска) при постоянном снижении удельных переменных затрат или же уменьшением объема постоянных затрат.

Самой лучшей средой для ведения деятельности считается незначительный уровень постоянных затрат при существенной разнице между стоимостью и удельными переменными издержками. Подобного сочетания можно легко достигнуть, применяя методику операционного (маржинального) анализа. В практике ведения бизнеса подобные условия выполняются при росте подобной разницы посредством сокращения стоимости и увеличения объема продаж, или же при обоснованном росте постоянных расходов (например, на осуществление рекламной кампании) и росте физического объема реализации. Могут иметь место и прочие варианты, однако все они преследуют одну цель – найти оптимальное сочетание.

Определение точки безубыточности нельзя провести без классификации затрат на постоянные и переменные, собственно после него определяют размер разницы (маржи). Проведя соотношение маржи и объема продаж вычисляют показатель валовой маржи, то есть уровень разницы в сумме продаж.

Постоянные расходы разделяют на показатель валовой маржи, тем самым находя значение точки безубыточности.

В том случае, если фактический объем продаж выше полученной точки безубыточности, то компания имеет определенный запас финансовой прочности, что является положительным моментом.

Плановая прибыль находится произведением величины запаса финансовой прочности на показатель валовой маржи.

ГЛАВА 2. АНАЛИЗ СЕБЕСТОИМОСТИ КОМПАНИИ ООО «ХЛЕБНЫЙ ДАР»

2.1 Краткая характеристика компании

ООО «Хлебный дар» работает в области хлебобулочных изделий. Директор организации – Григорян Сурен Огостиносович. Основным видом деятельности ООО «Хлебный дар» является «Производство хлеба и мучных кондитерских изделий недлительного хранения».

Рассмотрим структуру всех подразделений ООО «Хлебный дар» (рисунок 2.1).

Основное

производство

Линия выпечки черного хлеба

Линия выпечки белого хлеба

Линия выпечки кондитерских изделий

Вспомогательное производство

Склад

Ремонтный цех

Транспортный склад

Механическая группа

Административный корпус

Рисунок 2.1. - Структура производства ООО «Хлебный дар»

Управление предприятием ООО «Хлебный дар» осуществляется в соответствии с уставом на основе сочетания прав собственника по хозяйственному использованию.

Дерево целей предприятия ООО «Хлебный дар» представлено на рисунке 2.2.

Миссия: производство качественной хлебобулочной продукции и повышение эффективности социальной политики

экономические

социальные

маркетинг

Повышение эффективности производства

Увеличение уровня рентабельности продукции

Создание комфортных условий труда

Внедрение новых премий

Разработка новой политики оплаты труда

Введение в практику инструментов социального обеспечения (лечение, путевки)

Завоевание определенного сегмента рынка

Увеличение ассортимента

Улучшение качества обслуживания

Рисунок 2.2. – Дерево целей развития ООО «Хлебный дар»

Как показывает схема, миссией предприятия является организация выпуска качественной продукции и повышение эффективности социальной политики.

В связи с разработанной миссией можно выделить долгосрочные цели заведения:

- повышение уровня качества обслуживания;

- разработка принципиально новых видов продукции;

- разработка системы исследований рынка, особенно предпочтений клиентов комбината.

Из долгосрочных целей исходят тактические (краткосрочные) цели:

- обновление ГОСТов и стандартов. Возможно, перевод комбината на более высокую категорию качества продукции, что позволит усилить конкурентные позиции в районе;

- разработка новой системы оплаты труда, особенно в случае внедрения новых услуг по такому принципу: чем работник лучше обслуживает посетителей, тем выше он получит заработок. Это обеспечит мотивацию и одновременно конкуренцию среди персонала и приведет к более качественному обслуживанию гостей хлебокомбината;

- исследование рынка и предпочтений потребителей;

- разработка эффективной ценовой политики. В результате проведения анализа потребителей необходимо рассчитать уровень цен, который бы менялся в зависимости от некоторых факторов (например, сезона), что должно привлекать клиентов круглогодично.

Оценим стратегические позиции компании ООО «Хлебный дар».

С целью получения достоверной оценки перспектив развития компании ООО «Хлебный дар» можно предложить использование системы «Квадрат потенциала системы управления».

Сущность системы сводится к следующему:

Система показателей делится на несколько групп:

- производство, распределение и сбыт продукции;

- организационная структура и менеджмент;

- маркетинг;

- финансы.

Затем в сводке, состоящей из нескольких аналогичных предприятий выбирается наиболее эффективное значение (максимальное или минимальное в зависимости от содержания показателя) и выбирается ранг каждой организации.

После определения ранга производится расчет с учетом коэффициента значимости, значение которого колеблется от 1.05 до 1.25 и получаем значение потенциала по данному критерию.

В таблице 2.1 сведем данные с учетом ранга.

Таблица 2.1 - Определение развития стратегического потенциала на предприятии

|

Показатель |

Ранг |

Коэффициент значимости, к |

Произведение |

|

Производство, распределение и сбыт продукции |

|||

|

Объем реализации относительно конкурентов |

3 |

1.2 |

3.6 |

|

Качество продукции, % |

3 |

1.25 |

3.75 |

|

Фондоотдача, руб |

4 |

1.1 |

4.4 |

|

Затраты на 1 рубль продукции, копеек |

4 |

1.1 |

4.4 |

|

Прибыль, тыс руб |

2 |

1.15 |

2.3 |

|

Рентабельность, % |

4 |

1.15 |

4.6 |

|

ИТОГО |

23.05 |

||

|

Организационная структура и менеджмент |

|||

|

Деловые качества менеджеров, баллов |

3 |

1.2 |

3.6 |

|

Эффективность организационной структуры управления, баллов |

2 |

1.15 |

2.3 |

|

Возраст персонала, % до 45 лет |

3 |

1.15 |

3.45 |

|

Уровень образования, % с высшим образованием |

4 |

1.05 |

4.2 |

|

Продуктивность труда, тыс руб |

3 |

1.2 |

3.6 |

|

Фонд заработной платы, тыс руб |

2 |

1.25 |

2.5 |

|

ИТОГО |

19.65 |

||

|

Маркетинг |

|||

|

Степень информированности о фирме у населения, % |

3 |

1.2 |

3.6 |

|

Проведение рекламных акций, % |

1 |

1.15 |

1.15 |

|

Финансирование рекламных мероприятий, тыс руб |

1 |

1.15 |

1.15 |

|

Фирменный стиль, его поддержание, тыс руб |

1 |

1.15 |

1.15 |

|

Цена за упаковку, руб |

3 |

1.1 |

3.3 |

|

Затраты на инновационную деятельность, тыс руб |

1 |

1.25 |

1.25 |

|

ИТОГО |

11.6 |

||

|

Финансы |

|||

|

Фондоемкость, руб |

1 |

1.05 |

1.05 |

|

Фондовооруженность, тыс руб |

1 |

1.1 |

1.1 |

|

Фондорентабельность, % |

4 |

1.1 |

4.4 |

|

Коэффициент оборачиваемости, раз |

1 |

1.15 |

1.15 |

|

Коэффициент загрузки, руб |

1 |

1.05 |

1.05 |

|

Длительность оборота оборотных средств, дней |

1 |

1.1 |

1.1 |

|

ИТОГО |

9.85 |

||

Определим вектор квадрата стратегического потенциала, для чего можем использовать формулу:

Вк = 100 – (Р - Σк) * 100 / Σк (м - 1) (2.1)

Получим следующие значения:

- по производству и распределению продукции

Вк = 100 – (23.05 – 6.95) * 100 / 6.95 * (4 - 1) =

= 100 – 16.1 * 4.8 = 22.72%

- по организационной структуре и управлению

Вк = 100 – (19.65 – 7) * 100 / 7 * (4 - 1) =

= 100 – 12.65 * 4.76 = 39.8%

- по маркетингу

Вк = 100 – (11.6 – 7) * 100 / 7 * (4 - 1) =

= 100 – 4.6 * 4.76 = 78.1%

- по финансам

Вк = 100 – (9.85 – 6.55) * 100 / 6.55 * (4 - 1) =

= 100 – 9.8 * 5.1 = 83.17%

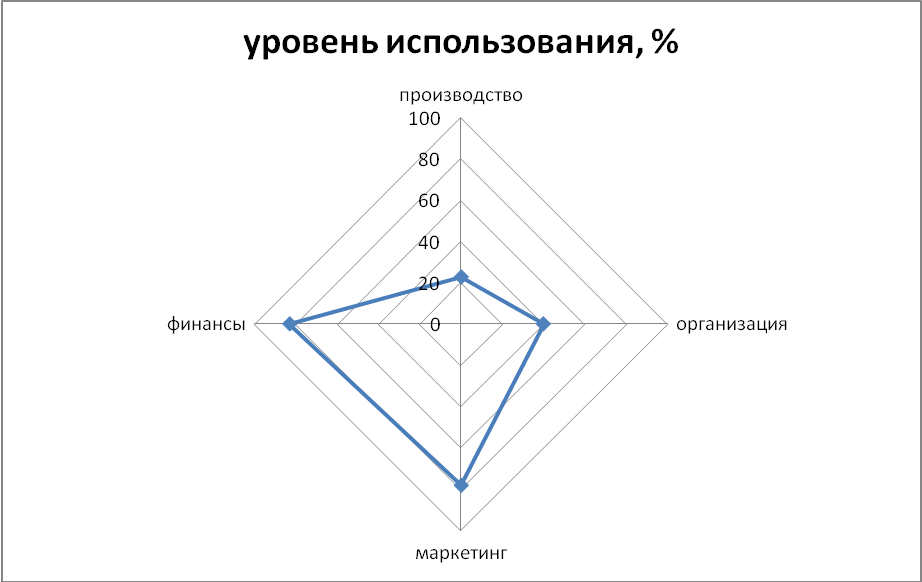

Рисунок 2.4 характеризует степень использования потенциала компании ООО «Хлебный дар» в разрезе разных направлений менеджмента.

Рисунок 2.4. – Уровень использования потенциала компании ООО «Хлебный дар»

Расчеты нам показали следующее:

- по производственному направлению функционирование организации неэффективно, так как здесь раскрыт потенциал компании не существенно (на 22.72%)

- относительно эффективности аппарата управления можно отметить, что существуют резервы совершенствования, на данный момент является серединным

- в финансовом плане можно отметить, что существуют как положительные моменты, так и существенные недостатки, - степень потенциала высокая

- необходимо отметить огромный потенциал развития компании в маркетинговой деятельности, которая на данный момент применяется высоко.

С учетом проведенного выше анализа стратегических позиций проведем SWOT – анализ компании ООО «Хлебный дар».

Таблица 2.2. - Матрица SWOT-анализа внешней (внутренней) среды функционирования предприятия

|

Сильные стороны |

Слабые стороны |

|

1. Профессионализм персонала |

1. Неоптимальный ассортимент |

|

2. Финансовый потенциал компании |

2. Недостаток менеджмента |

|

3. Более низкие издержки |

3. Устаревшее оборудование |

|

Возможности |

Угрозы |

|

1. Появление новых видов продукции |

1. Ухудшение условий функционирования бизнеса |

|

2. Перспективы увеличения численности потребителей |

2. Ужесточение внешнеэкономических санкций |

|

3. Смягчение налогового режима |

3. Ужесточение стандартов качества продукции |

Дадим количественную оценку факторам и их силе влияния.

Таблица 2.3. - Количественная оценка сильных и слабых сторон, угроз и возможностей внешней (внутренней) среды предприятия

|

Сильные стороны |

Слабые стороны |

Сумма баллов |

||||||

|

1 |

2 |

3 |

1 |

2 |

3 |

|||

|

Угрозы |

1 |

4 |

3 |

4 |

1 |

2 |

1 |

15 |

|

2 |

5 |

4 |

5 |

1 |

1 |

2 |

18 |

|

|

3 |

5 |

4 |

3 |

1 |

1 |

1 |

15 |

|

|

Возможности |

1 |

5 |

5 |

3 |

3 |

2 |

1 |

19 |

|

2 |

5 |

4 |

5 |

1 |

2 |

3 |

20 |

|

|

3 |

4 |

5 |

3 |

2 |

1 |

1 |

16 |

|

|

Сумма баллов |

28 |

25 |

23 |

9 |

9 |

9 |

103 |

|

Расшифровка 5-балльной шкалы:

1 балл – плохо

2 балла – слабо

3 балла – средне

4 балла – хорошо

5 баллов – отлично

Анализ количественной оценки по таблице 2.4 показал, что потенциальные возможности у предприятия находятся в потенциальных возможностях и сильных сторонах предприятия (полученные баллы от 23 до 28 баллов).

Таблица 2.4. - Совокупная оценка сильных и слабых сторон, угроз и возможностей внешней (внутренней) среды компании

|

Сильные стороны |

Возможности |

||

|

Характеристика |

Баллы |

Характеристика |

Баллы |

|

1. Профессионализм персонала |

28 |

1. Появление новых видов продукции |

19 |

|

2. Финансовый потенциал компании |

25 |

2. Перспективы увеличения численности потребителей |

20 |

|

3. Более низкие издержки |

23 |

3. Смягчение налогового режима |

16 |

|

Слабые стороны |

Угрозы |

||

|

Характеристика |

Баллы |

Характеристика |

Баллы |

|

1. Неоптимальный ассортимент |

9 |

1. Ухудшение условий функционирования бизнеса |

15 |

|

2. Недостаток менеджмента |

9 |

2. Ужесточение внешнеэкономических санкций |

18 |

|

3. Устаревшее оборудование |

9 |

3. Ужесточение стандартов качества продукции |

15 |

Исходя из данные приведенных в таблице 2.4, можно сказать, что предприятие полностью обладает потенциальными возможностями, которые необходимо реализовать по стратегическому бизнес-плану.

Таблица 2.5. - Формулирование проблемного поля в рамках SWOT-Матрицы

|

Возможности |

Угрозы |

|

|

Сильные стороны |

Необходимо разработать стратегию, направленную на расширение ассортимента |

Так как финансовый потенциал компании позволяет, необходимо провести модернизацию оборудования |

|

Слабые стороны |

Срочно разработать комплекс мероприятий, направленных на формирование системы маркетинга |

Предлагается внедрить систему бюджетирования, что позволит контролировать расходы |

При условии соблюдения всех предложенных мероприятий, предприятия должно повысить свой конкурентный уровень, продукция будет занимать одно из ведущих мест на рынке спроса.

Таблица 2.6. - Количественная оценка проблем внешней (внутренней) среды функционирования предприятия

|

Проблемы |

Оценка |

|

Ограниченный ассортимент необходимо расширять, так как в перспективе ожидается прирост численности потребителей |

29 |

|

Устаревшее оборудование существенно ограничивает возможности по росту выпуска продукции |

28 |

|

Отсутствие четкой маркетинговой стратегии существенно сужает перспективную емкость рынка, что негативно сказывается в условиях будущего роста количества потребителей |

29 |

|

Итого: |

86 |

Как показывают расчеты, позиции компании находятся в секторах SO – WO, при этом отмечается что существенными преимуществами является склонность к инновациям и высокий профессионализм персонала, что вместе с мощной финансовой базой компании дает возможность осваивать новые виды продукции, успешно выйти на новые рынки и не испытывать неудобств в условиях динамично развивающегося рынка.

В то же время сдерживающими факторами роста компании являются следующие: устаревшее оборудование и отсутствие диверсификации производства, что приводит к снижению темпов производительности и неоптимальности ассортимента выпускаемой продукции.

Руководству компании, исходя из сложившейся ситуации можно предложить следующие мероприятия:

- за счет прибыли провести обновление и модернизацию оборудования;

- провести анализ ассортимента продукции и определить наиболее востребованные и рентабельные позиции;

- разработать новые виды товаров;

- расширить сеть сбыта, организовав в городах фирменные собственные магазины.

2.2 Анализ себестоимости компании ООО «Хлебный дар»

В таблице 2.7 проанализируем основные показатели финансово – хозяйственной деятельности компании ООО «Хлебный дар» в 2014 – 2016 годы.

Таблица 2.7. - Основные финансово-экономические показатели

|

Показатели |

2014 год |

2015 год |

2016 год |

|

Выручка от продаж |

2 860 |

3 073 |

2 829 |

|

Численность персонала, человек: |

3 |

4 |

3 |

|

- в том числе АУП |

1 |

1 |

1 |

|

- в том числе рабочих |

2 |

3 |

2 |

|

Производительность труда, тыс руб.: |

|||

|

- на одного работника |

953.33 |

768.25 |

943 |

|

- на одного рабочего |

1 430 |

1 024.3 |

1 414.5 |

|

Фонд заработной платы, тыс руб |

648 |

960 |

900 |

|

Среднегодовая заработная плата, тыс руб |

216 |

240 |

300 |

|

Стоимость активов, тыс руб., в том числе: |

|||

|

- внеоборотных активов |

499 |

429 |

360 |

|

- оборотных средств |

510 |

1 086 |

2 334 |

|

Себестоимость продукции, тыс руб |

2 755 |

2 873 |

2 751 |

|

Затраты на рубль реализации, копеек |

0.96 |

0.93 |

0.97 |

|

Прибыль от продаж, тыс руб |

35 |

150 |

64 |

|

Чистая прибыль, тыс руб |

16 |

99 |

29 |

|

Рентабельность продукции, % |

0.56 |

3.22 |

1.03 |

|

Рентабельность капитала, % |

1.59 |

6.53 |

1.07 |

Как видно из таблицы 2.7, в 2016 году объем реализации продукции ООО «Хлебный дар» составил 2 829 тыс. руб., что на 1.1% меньше чем в 2014 году. Наряду с уменьшением выручки, наблюдается рост себестоимости реализованной продукции, так если в 2014 году она составляла 2 755 тыс. руб., то в 2016 году данная величина уменьшилась на 4 тыс. руб. и составила 2 751 тыс. руб.

В 2016 году, по сравнению с 2014 годом, затраты на 1 руб. реализации составили 0.97 руб., что свидетельствует о том, что выручка от реализации продукции была незначительно выше ее себестоимости. Показатель рентабельности деятельности в 2016 году вырос на 0.47%, в то время как эффективность использования капитала уменьшилась на 0.52% соответственно.

В 2016 году за счет сокращения выручки от реализации продукции и неизменности среднесписочной численности работников, показатель производительности труда сократился с 953.33 тыс. руб. в 2014 году до 943 тыс. руб. в 2016 году.

Таким образом, на ухудшение показателей оказали влияние следующие факторы:

- более динамичное сокращение выручки чем себестоимости, что привело к сокращению валовой прибыли;

- снижение производительности труда при одновременном увеличении уровня средней заработной платы, что свидетельствует о перерасходе затрат на оплату труда.

Структура доходов от реализации представлена в таблице 2.8.

Таблица 2.8. - Структура доходов ООО «Хлебный дар» за 2014 – 2016 годы

|

Доходы |

2014 год, % |

2015 год, % |

2016 год, % |

|

Макаронные изделия |

2 |

2 |

2 |

|

Кондитерские изделия |

18 |

19 |

20 |

|

Печенье |

26 |

25 |

25 |

|

Хлеб |

35 |

33 |

32 |

|

Рулеты |

19 |

21 |

21 |

|

ИТОГО |

100 |

100 |

100 |

По данным, представленным в таблице 2.8, можно сказать, что в структуре доходов в 2016 году наибольший удельный вес составляет реализация хлеба – 36%, а наименьший удельный вес – макаронные изделия - 2%. В фактической структуре доходов 2016 года по сравнению с 2014 годом наблюдаются незаметные структурные сдвиги. Удельный вес таких источников как производство печенья и хлеба сократились на 1% и 3% соответственно. В тоже время удельный вес кондитерских изделий и рулетов вырос на 2% и 2% соответственно.

Проанализируем структуру и динамику затрат по видам и элементам в 2014 – 2016 годы.

Таблица 2.9. - Структура и динамика затрат по видам и элементам

|

Показатель |

2014 год |

2015 год |

2016 год |

|

Оплата труда и социальные отчисления |

842 |

1 248 |

1 170 |

|

В том числе оплата труда |

648 |

960 |

900 |

|

Материальные затраты |

1 324 |

1 403 |

1 296 |

|

Итого условно – переменные затраты |

2 166 |

2 651 |

2 466 |

|

Амортизационные отчисления |

73 |

82 |

71 |

|

Прочие затраты |

516 |

140 |

214 |

|

Итого условно - постоянные затраты |

589 |

222 |

285 |

|

Всего затрат |

2 755 |

2 873 |

2 751 |

Из данных таблицы 2.9 видно, что уровень условно - переменных расходов очень высокий. Более половины всех затрат составляют условно переменные расходы. Это свидетельствует о том, что данное предприятие работает в условиях малого риска.

Оценим финансовые результаты производственной деятельности ООО «Хлебный дар» (таблица 2.10).

Таблица 2.10. - Динамка финансовых результатов деятельности ООО «Хлебный дар» за 2014 - 2016 годы, тыс руб

|

Показатели |

2014 год |

2015 год |

2016 год |

|

Выручка от продажи |

2 860 |

3 073 |

2 829 |

|

Себестоимость проданной продукции |

2 755 |

2 873 |

2 751 |

|

Валовая прибыль |

105 |

200 |

78 |

|

Коммерческие расходы |

- |

- |

- |

|

Управленческие расходы |

70 |

50 |

14 |

|

Прибыль (убыток) от продаж |

35 |

150 |

64 |

|

Прочие доходы и расходы |

15 |

(26) |

(24) |

|

Внереализационные доходы |

- |

- |

- |

|

Внереализационные расходы |

- |

- |

- |

|

Прибыль (убыток) до налогообложения |

50 |

124 |

40 |

|

Налог на прибыль |

34 |

25 |

11 |

|

Чистая прибыль |

16 |

99 |

29 |

Из данных таблицы 2.10 видно, что в 2016 году выручка от реализации составила 2 829 тыс. руб., что на 1.1% ниже, чем в 2014 году. Полная себестоимость реализованной продукции уменьшилась на 4 тыс. руб. (-0.15%) и составляет 2 751 тыс. руб. Размер прибыли от реализации в 2016 году составил 64 тыс. руб., что на 82.83% больше к уровню 2014 года.

В таблице 2.11 рассмотрим показатели операционного анализа предприятия за 2014 – 2016 годы.

Таблица 2.11. - Операционный анализ

|

Показатель |

Методика расчета |

2014 |

2015 |

2016 |

|

Выручка от продаж |

Выр (стр.010(ф.2)) |

2 860 |

3 073 |

2 829 |

|

Переменные затраты |

Пер.З. (стр.020(ф.2)) |

2 755 |

2 873 |

2 751 |

|

Маржинальный доход в составе выручки от продаж |

МД = Выр - Пер.З. |

105 |

200 |

78 |

|

Уровень (доля) маржинального дохода в выручке от продаж, коэф. |

УДМД = МД / Выр |

0.037 |

0.065 |

0.028 |

|

Прибыль от продаж |

П (стр.050(ф.2)) |

35 |

150 |

64 |

|

Постоянные затраты |

Пост.З. (стр. 030 + стр. 040(ф.2)) |

70 |

50 |

14 |

|

Сила воздействия операционного рычага |

СОР = МД / П |

3 |

1.33 |

1.22 |

|

Критическая точка объема продаж |

Тб = (Выр * Пост.З.) /МД |

1 906.7 |

768.25 |

507.8 |

|

Запас финансовой прочности |

ЗФП = Выр - Тб |

953.3 |

2 304.75 |

2 321.2 |

|

Уровень запаса финансовой прочности в объеме продаж, % |

УЗФП = ЗФП / Выр * 100 |

33.3 |

75 |

82.05 |

Расчеты, проведенные в таблице 2.11, показывают значительные улучшения в компании ООО «Хлебный дар» в 2014 – 2016 годы:

- заметно ощутимое сокращение постоянных затрат, которое составило 56 тыс руб., что видно на улучшении точки безубыточности, сниженной по сравнению с 2014 годом на 1 398.9 тыс руб.;

- также можно отметить уменьшение риска ведения бизнеса, что вызвано приростом значения зоны безубыточности на 1 367.9 тыс руб.

2.3 Пути минимизации затрат компании ООО «Хлебный дар»

В таблице 2.12 представлена информация относительно выручки от реализации продукции в 2014 – 2016 годы.

Таблица 2.12. - Анализ структуры реализованных видов продукции в 2014 – 2016 годы

|

Вид продукции |

Цена единицы средняя, руб |

Структура продукции, % |

Стоимость реализованной продукции, тыс руб |

||||

|

2014 год |

2015 год |

2016 год |

2014 год |

2015 год |

2016 год |

||

|

Рулеты |

25 |

20.24 |

20.18 |

20.14 |

578.8 |

620.1 |

569.8 |

|

Печенье |

20 |

23.84 |

24.32 |

25.5 |

681.8 |

747.3 |

721.4 |

|

Кондитерские изделия |

30 |

20.04 |

18.18 |

16.34 |

573.1 |

558.7 |

462.3 |

|

Хлеб |

15 |

35.88 |

37.32 |

38.02 |

1 026.3 |

1 146.9 |

1 075.5 |

|

ИТОГО |

- |

100 |

100 |

100 |

2 860 |

3 073 |

2 829 |

Анализ структуры реализации продукции нам показывает, что за счет изменения структуры ассортимента выручка сократилась на 31 тыс руб.

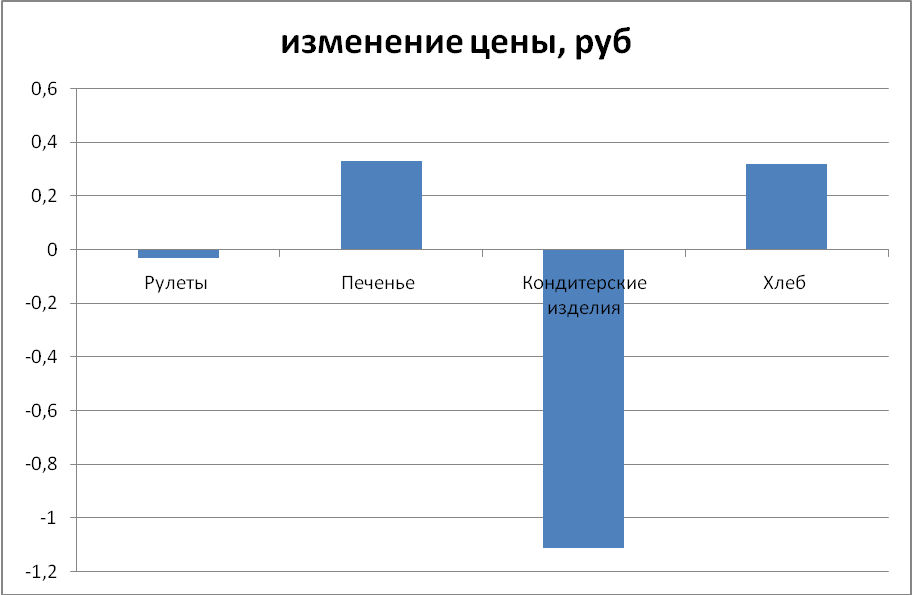

В таблице 2.13 проведем анализ влияния структурного фактора на изменение цены.

Таблица 2.13. - Расчет изменения средней цены услуги за счет структурного фактора

|

Вид продукции |

Средняя цена продукции, руб |

Структура реализации, % |

Изменение средней цены за счет структуры, руб |

|||

|

2014 год |

2015 год |

2016 год |

Отклонение 2016 года от 2014 года |

|||

|

Рулеты |

25 |

20.24 |

20.18 |

20.14 |

-0.1 |

-0.03 |

|

Печенье |

20 |

23.84 |

24.32 |

25.5 |

+1.66 |

+0.33 |

|

Кондитерские изделия |

30 |

20.04 |

18.18 |

16.34 |

-3.7 |

-1.11 |

|

Хлеб |

15 |

35.88 |

37.32 |

38.02 |

+2.14 |

+0.32 |

|

ИТОГО |

- |

100 |

100 |

100 |

- |

-0.49 |

Рисунок 2.5 характеризует структуру изменения средней цены.

Рисунок 2.5. – Структура изменения средней цены, руб

Расчет, проведенный в таблице 2.13 нам показывает, что за счет увеличения в структуре более дешевых видов продукции (печенье и хлеб) на 1,66% и 2,14% соответственно произошло снижение доли рулетов и кондитерских изделий на 0,1% и 3,7%, - в результате наметилась негативная тенденция, выраженная в уменьшении выручки и, как следствие, сокращении прибыли от реализации.

Проанализируем структуру ассортимента при помощи матрицы БКГ (таблица 2.14).

Таблица 2.14. - Матрица БКГ

|

Показатели |

СОД |

|||||

|

Печенье |

Хлеб |

Пирожные |

Макароны |

Рулеты |

Сдоба |

|

|

Рост рынка, % |

125 |

130 |

165 |

120 |

125 |

125 |

|

ОДР |

2 |

0.2 |

1.8 |

3 |

2.2 |

0.7 |

Звезда

Трудный ребенок

Дойная корова

Хромая собака

Рост рынка

Доля

Рисунок 2.6. – Матрица Бостон Консалтинг Групп, где

1 – печенье

2 - хлеб

3 – пирожные

4 – макароны

5 – рулеты

6 - сдоба

Матрица БКГ позволяет сделать ряд выводов относительно стратегического набора деятельности и наметить следующие мероприятия:

1) продукцию класса «1», «3», «4», «5» необходимо развивать, так как она имеет на данный момент небольшой удельный вес в общей сумме выручки, нужно расширять ассортимент данной продукции, стимулировать продавцов на продажу именно данных изделий;

2) продукцию класса «2», «6» необходимо поддерживать системой скидок, рекламой, чтоб они могли максимально долго пробыть на рынке, так как обеспечивают небольшой доход, но со временем их реализация пойдет на спад.

Проведем анализ ассортимента выпускаемой продукции по товарным группам в ООО «Хлебный дар».

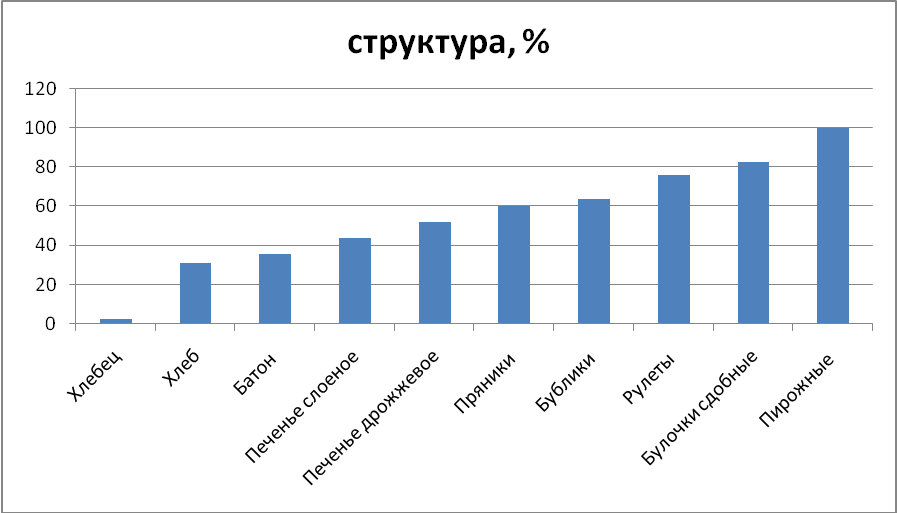

Таблица 2.15. - Динамика и структура ассортимента ООО «Хлебный дар» в 2015 – 2016 годы

|

Товарные группы |

2015 год |

2016 год |

Темп роста, % |

Отклонение, +/- |

|||||

|

Число товарных единиц |

Глубина товарной группы |

Удельный вес, % |

Число товарных единиц |

Глубина товарной группы |

Удельный вес, % |

единиц |

% |

||

|

Хлебец |

3 |

19 |

3.9 |

4 |

20 |

4 |

133.3 |

+1 |

+0.1 |

|

Хлеб |

7 |

45 |

9.3 |

9 |

47 |

9.3 |

128.6 |

+2 |

- |

|

Батон |

4 |

25 |

5.1 |

5 |

26 |

5.2 |

125 |

+1 |

+0.1 |

|

Печенье слоеное |

5 |

32 |

6.6 |

6 |

33 |

6.5 |

120 |

+1 |

-0.1 |

|

Печенье дрожжевое |

3 |

19 |

3.9 |

4 |

20 |

4 |

133.3 |

+1 |

+0.1 |

|

Пряники |

4 |

25 |

5.1 |

5 |

26 |

5.2 |

125 |

+1 |

+0.1 |

|

Бублики |

4 |

25 |

5.1 |

5 |

26 |

5.2 |

125 |

+1 |

+0.1 |

|

Рулеты |

8 |

51 |

10.5 |

10 |

53 |

10.5 |

125 |

+2 |

- |

|

Булочки сдобные |

12 |

77 |

15.9 |

15 |

80 |

15.9 |

125 |

+3 |

- |

|

Пирожные |

26 |

167 |

34.6 |

43 |

171 |

34.2 |

165.4 |

+4 |

-0.4 |

|

Итого |

76 |

485 |

100 |

96 |

502 |

100 |

103.5 |

+17 |

Х |

Данные таблицы 2.15 показали, что с 2015 по 2016 годы состав реализуемых товаров изменялся несущественно, изменения происходили за счет глубины товарных групп. Наибольший процент в общем объеме товаров занимают товарные группы «Пирожные», «Булочки сдобные», «Рулеты», «Хлеб» и «Печенье слоеное».

Проведем АВС – анализ ассортиментных позиций.

Таблица 2.16. - АВС – анализ ассортимента ООО «Каравай»

|

Товарная группа |

2015 год |

2016 год |

||||

|

Тыс руб |

Доля в обороте накопительным итогом |

Группа |

Тыс руб |

Доля в обороте накопительным итогом |

Группа |

|

|

Хлебец |

70.1 |

2.45 |

А |

74.1 |

2.62 |

А |

|

Хлеб |

811.4 |

30.82 |

А |

802.4 |

30.98 |

А |

|

Батон |

144.8 |

35.88 |

В |

141.6 |

35.98 |

В |

|

Печенье слоеное |

221.5 |

43.62 |

В |

222.9 |

43.86 |

В |

|

Печенье дрожжевое |

219.4 |

51.29 |

В |

234.9 |

52.16 |

В |

|

Пряники |

240.9 |

59.71 |

В |

221.6 |

60 |

В |

|

Бублики |

144.2 |

64.75 |

В |

113.9 |

64 |

В |

|

Рулеты |

324.9 |

76.11 |

В |

342.6 |

76.1 |

В |

|

Булочки сдобные |

177.7 |

82.32 |

В |

179 |

82.5 |

В |

|

Пирожные |

505.1 |

100 |

С |

496 |

100 |

С |

|

Итого |

2 860 |

Х |

Х |

2 829 |

Х |

Х |

Рисунок 2.7 характеризует результаты АВС – анализа ассортимента продукции компании.

Рисунок 2.7. – Результаты АВС – анализа ассортимента продукции компании ООО «Хлебный дар»

Итак, таблица 2.16 показывает, что в группу А попали такие товарные группы как хлебец, хлеб, - всего в данной категории находится почти 58% товарных позиций компании. К категории С можно отнести пирожные (около 17,5%). В категорию В определяют (около 51,5% позиций ассортимента).

Таблица 2.16. - ХYZ – анализ ассортимента продукции ООО «Хлебный дар» в 2016 году

|

Товарная группа |

Объем продаж, тыс руб |

Среднее значение |

Значение подкоренного выражения |

Коэффициент вариации |

Периоды расчета |

Категория |

||||

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

За год |

||||||

|

Хлебец |

22.5 |

23.6 |

14.2 |

9.8 |

70.1 |

17.525 |

3.01 |

0.17 |

4 |

Х |

|

Хлеб |

201.3 |

200.9 |

205.8 |

203.4 |

811.4 |

202.85 |

1.67 |

0.008 |

4 |

Х |

|

Батон |

43.6 |

42 |

44.1 |

15.1 |

144.8 |

36.2 |

17.15 |

0.47 |

4 |

У |

|

Печенье слоеное |

54.7 |

52.4 |

57.1 |

57.3 |

221.5 |

55.375 |

1.62 |

0.03 |

4 |

Х |

|

Печенье дрожжевое |

45.6 |

47.4 |

62.3 |

64.1 |

219.4 |

54.85 |

1 |

0.01 |

4 |

Х |

|

Пряники |

60.4 |

60.2 |

61.1 |

59.2 |

240.9 |

60.225 |

0.51 |

0.008 |

4 |

|

|

Бублики |

44 |

42.1 |

43.1 |

15 |

144.2 |

36.05 |

18.35 |

0.5 |

4 |

У |

|

Рулеты |

56.4 |

65.8 |

45.2 |

157.5 |

324.9 |

81.225 |

28.3 |

0.35 |

4 |

У |

|

Булочки сдобные |

45.2 |

50.1 |

43.8 |

38.6 |

177.7 |

44.425 |

1.24 |

0.028 |

4 |

Х |

|

Пирожные |

123.1 |

130.4 |

122.5 |

129.1 |

505.1 |

126.275 |

3.29 |

0.026 |

4 |

Х |

|

Итого |

696.8 |

714.9 |

699.2 |

749.1 |

2 860 |

715 |

Х |

Х |

Х |

|

Как показывает таблица 2.16, почти вся продукция относится к классу Х, что является положительной стороной, так как обеспечивает стабильность продаж и возможность прогнозирования финансовых результатов деятельности компании.

Анализ, проведенный в таблицах 2.15 и 2.16 нам показывает, что почти вся продукция компании имеет стабильный спрос, так как относится к категории Х.

Для лучшего анализа ассортимента фирмы используем методику совмещенного анализа. Совмещенный анализ позволяет в полной мере оценить ассортимент и понять, как лучше управлять товарными позициями.

В таблице 2.17 покажем 9 групп ассортимента и определим их влияние на конечный результат предприятия.

Таблица 2.17. - Совмещение ABC – XYZ анализа за 2016 год

|

Товарная группа |

Объем продаж, тыс руб |

Доля накопительным итогом, % |

Категория товарной группы |

||||

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

За год |

|||

|

Хлебец |

22.5 |

23.6 |

14.2 |

9.8 |

70.1 |

2.62 |

АХ |

|

Хлеб |

201.3 |

200.9 |

205.8 |

203.4 |

811.4 |

30.98 |

АХ |

|

Батон |

43.6 |

42 |

44.1 |

15.1 |

144.8 |

35.98 |

ВУ |

|

Печенье слоеное |

54.7 |

52.4 |

57.1 |

57.3 |

221.5 |

43.86 |

ВХ |

|

Печенье дрожжевое |

45.6 |

47.4 |

62.3 |

64.1 |

219.4 |

52.16 |

ВХ |

|

Пряники |

60.4 |

60.2 |

61.1 |

59.2 |

240.9 |

60 |

ВХ |

|

Бублики |

44 |

42.1 |

43.1 |

15 |

144.2 |

64 |

ВУ |

|

Рулеты |

56.4 |

65.8 |

45.2 |

157.5 |

324.9 |

76.1 |

ВУ |

|

Булочки сдобные |

45.2 |

50.1 |

43.8 |

38.6 |

177.7 |

82.5 |

ВХ |

|

Пирожные |

123.1 |

130.4 |

122.5 |

129.1 |

505.1 |

100 |

СХ |

|

Итого |

696.8 |

714.9 |

699.2 |

749.1 |

2 829 |

Х |

|

Рисунок 2.8 характеризует структуру товаров компании по АВС и XYZ – анализу.

Рисунок 2.8. – Структура товаров компании в соответствии с категориями товарных запасов

На основании полученных данных можно сделать вывод о стабильности существующего ассортимента ООО «Хлебный дар», так как почти все товарные группы имеют категорию Х.

Однако необходимо руководству обратить внимание на высокий риск в перспективе, так как при изменении конъюнктуры рынка будет необходимо менять значительную часть ассортимента.

ЗАКЛЮЧЕНИЕ

Изучение темы курсовой работы свидетельствует о том, что показатель финансовой прочности производства характеризует возможное снижение объема выпуска продукции в относительном выражении, при котором будет гарантировано неполучение убытков, математически выражение можно представить как сумму от разницы между значением выпуска продукции и критическим объемом производства.

Термин «критический объем производства» синонимичен с точкой безубыточности, определяющий значение выпуска, в условиях которого выручка от реализации тождественна валовых затратам.

Определение ЗФП (запаса финансовой прочности) определяется тремя способами: абсолютным, относительным и в денежном виде.

Значение операционного анализа, в котором показана связь затрат, объемов выпуска и прибыли, существенно и является базисным для факторного анализа критического объема производства.

Проведенное аналитическое исследование на примере предприятия ООО «Хлебный дар» позволило сделать следующие выводы:

- основными направлениями ведения деятельности являются: применение несложных по своей структуре рекламных кампаний; постоянный мониторинг за состоянием рынка хлебобулочных изделий; разработка ценовой стратегии, позволяющей удерживать конкурентные позиции на рынке на данный момент;

- продукция компании рассчитана на широкие слои населения, потому выделить особые сегменты крайне сложно, но выделяются следующие группы: пенсионеры предпочитают ржаной хлеб, печенье рулеты; домохозяйки и население в возрасте 18-35 лет преимущественно приобретают хлебную продукцию, реже – кондитерские изделия; рулеты, кондитерские изделия, печенье особы спросом пользуются перед праздничными днями и выходными.

С целью повышения эффективности деятельности и, в том числе, производства и реализации, руководству компании необходимо выполнить следующие мероприятия:

- увеличить производственные мощности, нанять дополнительный персонал, так как спрос весь не удовлетворен, расчеты емкости рынка показывают что большая часть емкости рынка свободна от конкурентов;

- с целью выявления изменений на рынке, профессионального подхода к организации системы маркетинга все же рекомендую нанять в штат маркетолога – специалиста, что должно существенно усилить позиции фирмы на рынке хлебобулочной продукции города.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Баканов М. И. Анализ финансово – хозяйственной деятельности предприятия. - М: Финансы, 2015. – 324 с

2. Балабонов И. Т. Финансовый менеджмент. - СПб: Нева, 2015. – 388 с

3. Бланк И. А. Финансовый менеджмент. - СПб: Эльга, 2014. – 403 с

4. Богдановская Л. А. Финансы предприятия. - М: Высшая школа, 2016. – 588 с

5. Бойник И. М. Экономика предприятия. - М: Книга, 2014. – 502 с

6. Ворст И., Ревенлоу П. Экономика фирмы. – М: Высшая школа, 2014. – 488 с

7. Вяткин В. И. Финансовый менеджмент. - Оренбург: Восток, 2015. – 503 с

8. Герчикова И. Н. Финансовый менеджмент. - Оренбург: Восток, 2014. – 485 с

9. Грузинов В. П. Экономика предприятия. – М: ИНФРА, 2015. – 345 с

10. Зайцев Н. Л. Экономика предприятия. – М: ИНФРА, 2015. – 371 с

11. Крейнина М. Н. Финансы предприятия. - М: Наука, 2014. – 481 с

12. Савицкая Г. В. Анализ хозяйственной деятельности предприятия. – Минск: Новое знание, 2014. – 704 с.

- Организация обслуживания туристских групп

- ОСОБЕННОСТИ ПРОБЛЕМНОГО ОБУЧЕНИЯ В ДЕТСКОМ САДУ

- Особенности ролевой игры в дошкольном возрасте

- Розничная торговля: сущность, функции и тенденции развития в России ( Сущность и функции розничной торговли )

- Особенности коммерческой деятельности в сфере малого бизнеса» (на примере ООО «Гримстол)

- Баланс и отчётность ( Виды бухгалтерской финансовой отчетности )

- Сущность принципа разделения властей и особенности его реализации в России

- Исключительные права на товарный знак «Домик в деревне»

- Оценка рыночной стоимости объекта интеллектуальной собственности: Исключительные (имущественные) права на товарный знак ОАО "Газпром нефть"

- Оценка рыночной стоимости объекта интеллектуальной собственности: Исключительные (имущественные) права на товарный знак ПАО «Горно-металлургическая компания «Норильский никель»

- Оценка стоимости права собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 200 000 штук Акционерного общества «Регент»

- Сетевая форма организации бизнеса (Сетевая форма организации бизнеса в сфере общественного питания)