Оценка стоимости права собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 200 000 штук Акционерного общества «Регент»

Содержание:

ВВЕДЕНИЕ

В настоящее время фондовый рынок России находится в стадии начального становления. Отсутствует отлаженный правовой механизм, регулирующий взаимоотношения участников рынка ценных бумаг. Эмитенты продолжают в нарушение законов скрывать от инвесторов финансовое состояние фирм, самостоятельно котировать стоимость своих акций и произвольно объявлять будущие дивиденды. В данных условиях принципы котировки акций, принятые в цивилизованном рыночном мире, действуют в России лишь как тенденция и закономерность на длительную перспективу. В тактическом плане цена акций определяется чаще всего маркетинговой и рекламной политикой эмитентов.

Таким образом, отсутствие тщательно разработанной законодательной базы, определяющей не только стандарты расчетов рыночной стоимости акций, но и финансовой деятельности российских компаний, особенно на фондовом рынке, в значительной мере тормозит становление стабильной экономики в России. Постоянные катаклизмы на фондовом рынке приводят к дисбалансу всей экономики. Поэтому, актуальность данной темы затрагивает не только сферу оценочной деятельности, но и всю экономику страны.

Энергетическая отрасль относится к важнейшим секторам экономики.

Объектом исследования является АО «Регент», основными видами услуг которого являются: вложения в ценные бумаги.

Целью курсовой работы является оценить стоимость права собственности на обыкновенные акции, представленные в виде бездокументарных именных ценных бумаг в количестве 200 000 штук АО «Регент».

Задачами являются:

- проанализировать положение дел в отрасли;

- описать нормативно-правовую базу оценки;

- охарактеризовать эмитента – АО «Регент» на рынке акций;

- описать методы и подходы к оценке акций;

- вывести итоговую стоимость права собственности на акции.

В работе была использована научно-методическая, периодическая литература по отраслевому, финансовому анализу, по оценке ценных бумаг, финансовая и бухгалтерская отчетность предприятия.

Согласно п. 21 Федерального стандарта оценки № 1 «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)», утвержденного приказом Минэкономразвития России от 20 мая 2015 г. № 297 задание на оценку должно содержать следующую информацию: объект оценки; права на объект оценки, учитываемые при определении стоимости объекта оценки; цель оценки; предполагаемое использование результатов оценки; вид стоимости; дату оценки; допущения, на которых должна основываться оценка; иную информацию, предусмотренную федеральными стандартами оценки.

Дополнительные требования к заданию на оценку регламентированы п. 5 Федерального стандарта оценки «Оценка бизнеса (ФСО № 8)», утвержденного приказом Минэкономразвития России от 01.06.2015г. № 326.

Таблица 1. Задание на оценку

|

Объект оценки |

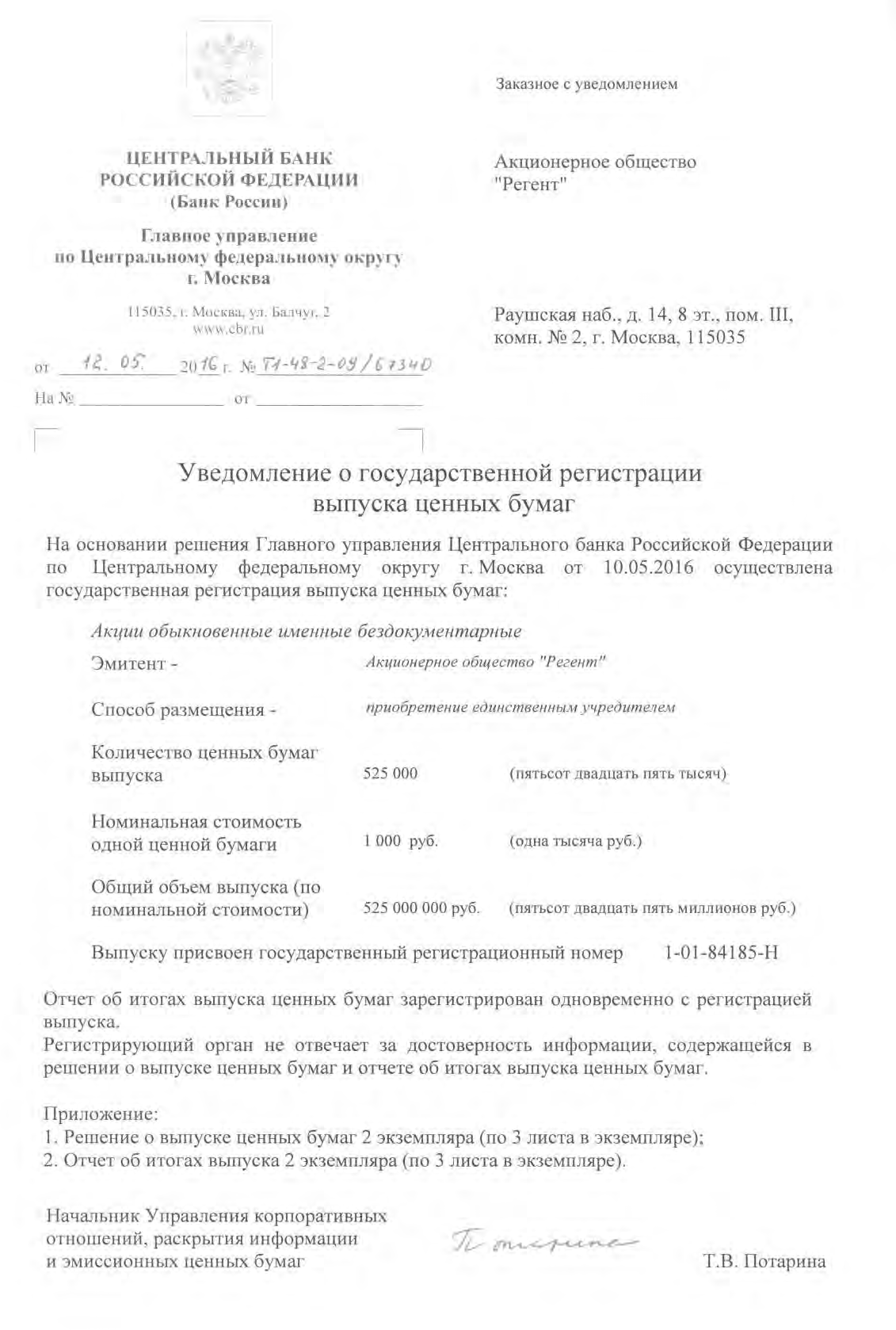

Право собственности на обыкновенные акции, представленные в виде бездокументарных именных ценных бумаг в количестве 200 000 штук Акционерного общества «Регент» (АО «Регент»), место нахождения АО «Регент»: 115035, г.Москва, набережная Раушская, д.14, пом.III, комн.2, ОГРН 1167746314900 от 09 августа 2016 года, гос. номер выпуска акций 1-01-84185-H-001D зарегистрирован 22.06.2016 г |

|

Права на объект оценки, учитываемые при определении стоимости объекта оценки |

Право собственности |

|

Цель оценки |

Определение стоимости объекта оценки |

|

Предполагаемое использование результатов оценки |

Актуализация активов, входящих в состав имущества ЗПИФ акций «Альтернативные инвестиции» |

|

Вид стоимости |

Справедливая стоимость |

|

Дата оценки (дата проведения оценки, дата определения стоимости) |

09 августа 2016 г. |

|

Допущения и ограничения, на которых основывается оценка |

|

|

Дополнительная информация в соответствии с п. 5 ФСО-83 |

|

|

Данные об объекте оценки |

Обыкновенные акции, представленные в виде бездокумен- тарных именных ценных бумаг в количестве 200 000 штук Акционерного общества «Регент» (АО «Регент») |

|

Полное и сокращенное фирменное наименование организации (включая организационно- правовую форму), акции, которой оцениваются, а также ее место нахождения, основной государственный регистрационный номер (ОГРН) |

Акционерное общество «Регент» (АО «Регент»), место нахождения АО «Регент»: 115035, г.Москва, набережная Раушская, д.14, пом.III, комн.2, ОГРН 1167746314900 от 09 августа 2016 года, гос. номер выпуска акций 1-01-84185-H- 001D зарегистрирован 22.06.2016 г |

РАЗДЕЛ I. ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНКИ

Раздел «Применяемые стандарты» составлен в соответствии с пунктом 8 Федерального стандарта оценки №3 «Требования к отчету об оценке (ФСО №3)», утвержденного приказом Минэкономразвития России от 20 мая 2015 года №299.

Информация о федеральных стандартах оценки:

В настоящее время утверждены Приказами Минэкономразвития России и действуют следующие федеральные стандарты оценки:

-

- Федеральный стандарт оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО №1)», утвержденный Приказом Минэкономразвития России от 20 мая 2015 г. №297;

- Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО №2)», утвержденный Приказом Минэкономразвития России от 20 мая 2015 г. №298;

- Федеральный стандарт оценки «Требования к отчету об оценке (ФСО №3)», утвержденный Приказом Минэкономразвития России от 20 мая 2015 г. №299.

- Федеральный стандарт оценки «Оценка бизнеса (ФСО №8)», утвержденный Приказом Минэкономразвития России от 01 июня 2015 г. №326.

Информация о стандартах оценки для определения соответствующего вида стоимости объекта оценки:

При определении рыночной стоимости объекта оценки используются следующие стандарты оценки:

-

- Федеральный стандарт оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО №1)», утвержденный Приказом Минэкономразвития России от 20 мая 2015 г. №297;

- Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО №2)», утвержденный Приказом Минэкономразвития России от 20 мая 2015 г. №298;

- Федеральный стандарт оценки «Требования к отчету об оценке (ФСО №3)», утвержденный Приказом Минэкономразвития России от 20 мая 2015 г. №299.

- Федеральный стандарт оценки «Оценка бизнеса (ФСО №8)», утвержденный Приказом Минэкономразвития России от 01 июня 2015 г. №326.

В соответствии с п.5 ФСО № 2 «… перечень видов стоимости не является исчерпывающим. Оценщик вправе использовать другие виды стоимости в соответствии с действующим законодательством Российской Федерации, а также международными стандартами оценки». Таким образом, возможно определение справедливой стоимости.

При определении справедливой стоимости используется Международный стандарт финансовой отчетности (IFRS) 13 "Оценка справедливой стоимости".

Обоснование использования стандартов оценки для определения соответствующего вида стоимости объекта оценки:

Исходя из цели оценки и условий задания на оценку, принят следующий вид оцениваемой стоимости – справедливая стоимость. Справедливая стоимость - это цена, которая может быть получена при продаже актива или уплачена при передаче обязательства при проведении операции на добровольной основе на основном (или наиболее выгодном) рынке на дату оценки в текущих рыночных условиях (то есть выходная цена) независимо от того, является ли такая цена непосредственно наблюдаемой или рассчитывается с использованием другого метода оценки.

Рыночная стоимость объекта оценки (ст.3 №135-ФЗ) - наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

Возможность отчуждения на открытом рынке означает, что объект оценки представ- лен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов, при этом срок экспозиции объекта на рынке должен быть достаточным для привлечения внимания достаточного числа потенциальных покупателей.

Разумность действий сторон сделки означает, что цена сделки - наибольшая из достижимых по разумным соображениям цен для продавца и наименьшая из достижимых по разумным соображениям цен для покупателя.

Полнота располагаемой информации означает, что стороны сделки в достаточной степени информированы о предмете сделки, действуют, стремясь достичь условий сделки, наилучших с точки зрения каждой из сторон, в соответствии с полным объемом информации о состоянии рынка и объекте оценки, доступным на дату оценки. Отсутствие чрезвычайных обстоятельств означает, что у каждой из сторон сделки имеются мотивы для совершения сделки, при этом в отношении сторон нет принуждения совершить сделку. Как следует из определения, понятие справедливая стоимость близко к определению рыночной стоимости, данному в российских нормативных актах. Для определения справедливой стоимости, в соответствии с п. 62 (IFRS 13), используются те же методы оценки (рыночный, затратный, доходный подход), что и для определения рыночной стоимости по ФСО. В дальнейшем оценщик использует ФСО для определения справедливой стоимости.

Федеральными стандартами оценки, применяемыми для определения рыночной стоимости объекта оценки, являются ФСО-1, ФСО-2, ФСО-3:

ФСО-1, раскрывающий общие понятия оценки, подходы к оценке и требования к проведению оценки, применяемые при осуществлении оценочной деятельности;

ФСО-2, раскрывающий понятия цели оценки, предполагаемого использования результата оценки, а также определения рыночной стоимости и видов стоимости, отличных от рыночной.

ФСО-3, устанавливающий требования к составлению и содержанию отчета об оценке, информации, используемой в отчете об оценке, а также к описанию в отчете об оценке применяемой методологии и расчетам.

В соответствии с п.4 ФСО № 8 Для целей настоящего Федерального стандарта оценки объектами оценки могут выступать акции, паи в паевых фондах производственных кооперативов, доли в уставном (складочном) капитале.

Таким образом, можно сделать вывод о том, что на проведение объекта оценки распространяются положения Федерального стандарта оценки «Оценка бизнеса (ФСО № 8)».

В соответствии с п.5 ФСО № 2 «… перечень видов стоимости не является исчерпывающим. Оценщик вправе использовать другие виды стоимости в соответствии с действующим законодательством Российской Федерации, а также международными стандартами оценки». Таким образом, возможно определение справедливой стоимости.

При определении справедливой стоимости используется Международный стандарт финансовой отчетности (IFRS) 13 "Оценка справедливой стоимости".

Справедливая стоимость - это рыночная оценка, а не оценка, формируемая с учетом специфики предприятия. По некоторым активам и обязательствам могут существовать наблюдаемые рыночные операции или рыночная информация. По другим активам и обязательствам наблюдаемые рыночные операции или рыночная информация могут отсутствовать. Однако цель оценки справедливой стоимости в обоих случаях одна и та же - определить цену, по которой проводилась бы операция, осуществляемая на организованном рынке, по продаже актива или передаче обязательства между участниками рынка на дату оценки в текущих рыночных условиях (то есть выходная цена на дату оценки с точки зрения участника рынка, который удерживает актив или имеет обязательство).

Информация о стандартах и правилах оценочной деятельности, используемых при проведении оценки объекта оценки:

Оценщик также использовал Стандарты и правила оценочной деятельности общероссийской общественной организации “Российское общество оценщиков”, утвержденные Советом РОО, Протокол № 07-р от 23 декабря 2015 года.

РАЗДЕЛ II. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

Раздел «Описание объекта оценки с приведением ссылок на документы, устанавливающих количественные и качественные характеристики объекта оценки» составлен в соответствии с пунктом 8ж Федерального стандарта оценки №3 «Требования к отчету об оценке (ФСО №3)», утвержденного приказом Минэкономразвития России от 20 мая 2015 года №299.

Количественные и качественные характеристики объекта оценки

-

-

- Объект оценки

-

Право собственности на обыкновенные акции, представленные в виде бездокументарных именных ценных бумаг в количестве 200 000 штук Акционерного общества «Регент» (АО «Регент»), место нахождения АО «Регент»: 115035, г. Москва, набережная Раушская, д.14, пом.III, комн.2, ОГРН 1167746314900 от 09 августа 2016 года, гос. номер выпуска акций 1-01-84185-H-001D зарегистрирован 22.06.2016 г

Таблица 2. Описание объекта оценки

|

Наименование показателя |

Характеристик показателя |

Источник информации, ссылки и комментарии |

|

Ценная бумага |

Акция |

Устав АО «Регент», утвержден Решением учредителя от 24 марта 2016 года, Решение о дополнительном выпуске акций, зарегистрировано 22 июня 2016 года |

|

Вид ценной бумаги |

Бездокументарная именная |

|

|

Категория ценной бумаги |

Обыкновенная |

|

|

Тип привилегированных акций |

Привилегированные акции эмитентом объекта оценки не выпускались (на дату оценки) |

|

|

Прочие характеристики акции |

Бессрочные, эмиссионные |

|

|

Номинальная стоимость акции |

1000 рублей (Одна тысяча) рублей |

Устав АО «Регент», утвержден Решением учредителя от 24 марта 2016 года |

|

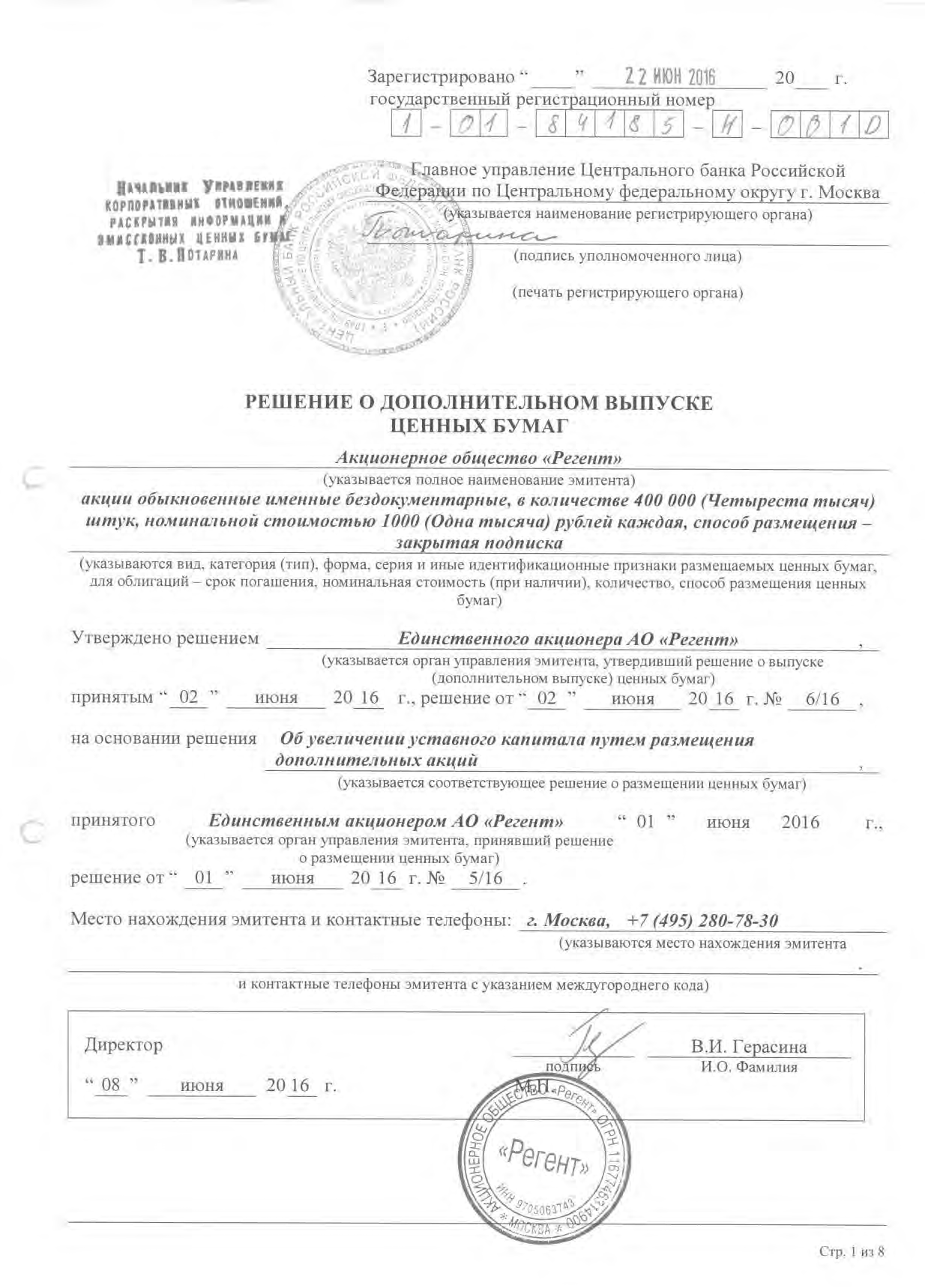

Размер уставного капитала до дополнительного выпуска |

525 000 000 рублей (Пятьсот двадцать пять миллионов) рублей |

|

|

Количество размещенных акций в 100% уставного капитала АО, до дополнительного выпуска |

525 000 (Пятьсот двадцать пять тысяч) штук |

Отчет об итогах выпуска ценных бумаг, зарегистрирован 10 мая 2016 года |

|

Количество размещаемых акций |

400 000 (Четыреста тысяч) штук |

Решение о дополнительном выпуске ценных бумаг, зарегистрировано 22 июня 2016 г. |

|

Количество акций, представлен- ных для оценки |

200 000 (Двести тысяч) штук |

В соответствии с заданием на оценку |

|

Акции, выкупленные обществом |

Акции обществом не выкупались на дату оценки |

Информация получена от заказчика |

|

Количество оплаченных акций, до дополнительного выпуска |

525 000 (Пятьсот двадцать пять тысяч) штук |

Принято: 100% акций оплачено на дату оценки |

|

Количество голосующих акций в обществе, до дополнительного выпуска |

525 000 (Пятьсот двадцать пять тысяч) штук |

Расчет оценщика |

|

Доля оцениваемых акций от количества голосующих акций после размещения дополнительного вы- пуска |

27,86% |

Расчет оценщика |

|

Правоустанавливающий документ на акции до размещения дополни- тельного выпуска |

Решение о выпуске акций, зарегистрировано 10 мая 2016 года |

Решение о выпуске акций, зарегистрировано 10 мая 2016 года |

|

Государственный регистрационный номер выпуска акций |

1-01-84186-Н |

|

|

Правоустанавливающий документ |

Решение о дополнительном |

|

Наименование показателя |

Характеристик показателя |

Источник информации, ссылки и комментарии |

|

на акции дополнительного выпуска |

выпуске ценных бумаг, за- регистрировано 22 июня 2016 г. |

|

|

Государственный регистрационный номер дополнительного выпуска акций |

1-01-84186-Н-001D |

|

|

Подтверждение обращаемости объекта оценки |

Отчет об итогах выпуска ценных бумаг, зарегистрирован 10 мая 2016 года |

Отчет об итогах выпуска ценных бумаг, зарегистрирован 10 мая 2016 года |

|

Правоподтверждающий документ на объект оценки, представленный на оценку |

- |

Правоподтверждающим документом является выписка по счету депо или выписка по лицевому счету владельца на имя заказчика оценки из реестра акционеров) |

|

Сведения о регистраторе, осуществляющем ведение реестра владельцев именных ценных бумаг |

Акционерное общество «Новый регистратор», ОГРН 1037719000384, ИНН 7719263354 |

Лист записи ЕГРЮЛ, выдан МИ ФНС № 46 ПО Г.Москве 30 марта 2016 г. |

|

Обременение акций (залог, судебное решение) |

Представленные акции на дату оценки обременений не имеют |

Информация заказчика |

|

Распорядительные права акций, в голосующей доле оцениваемых акций |

Описание прав: 100% доля, имеют все права |

Устав АО «Регент», утвержден Решением учредителя от 24 марта 2016 года, Оцениваемый пакет предоставляет возможность принимать решения единолично (ФЗ «Об акционерных обществах» |

|

Прохождение листинга у организатора торговли |

Нет |

Информация заказчика |

|

Информация о сделках с акциями эмитента на организованных торгах |

Торги не проводились |

|

|

Информация о распределении прибыли |

Нет |

Информация отсутствует ввиду незначительного срока деятельности организации |

|

Информация о выплате дивидендов |

Нет |

Информация отсутствует ввиду незначительного срока деятельности организации |

|

Сведения о предыдущих выпусках акций эмитента |

Предыдущих выпусков нет |

Это следует из представленных выше документов |

|

Информация о категориях (типах) акций, которые общество вправе размещать дополнительно к размещенным акциям, и права, предоставляемые этими акциями |

В соответствии с Уставом. Объявленные акции при их размещении предоставляют их владельцам те же права, что и ранее размещенные акции соответствующей категории (типа) |

Устав АО «Регент», утвержден Решением учредителя от 24 марта 2016 года |

Таблица 3. Реквизиты юридического лица, которому принадлежит на праве собственности объект оценки

|

Наименование, ФИО собственника |

Место нахождение |

Дата |

ИНН |

Размер доли (в %) |

|

Акционерное общество Управляющая компания «Прогрессивные инвестиционные идеи» Д.У. Закрытым паевым инвестиционным фондом акций «Альтернативные инвестиции» |

117556, Россия, г.Москва, Варшавское шоссе, дом 95, корпус 1 |

ОГРН 1067760723546 |

7723594775 |

100% |

Источник: данные Заказчика

Балансовая стоимость на дату оценки -- 925 000 000 рублей.

РАЗДЕЛ III. ЗАКОНОДАТЕЛЬНЫЕ И ДРУГИЕ НОРМАТИВНО-ПРАВОВЫЕ АКТЫ

В работе была использована научно-методическая, периодическая литература по отраслевому, финансовому анализу, по оценке ценных бумаг, финансовая и бухгалтерская отчетность предприятия.

Основой оценки стоимости ценных бумаг, в том числе акций, является действующее законодательство: Гражданский кодекс РФ; Арбитражно-процессуальный кодекс; Налоговый кодекс РФ;

Федеральные законы:

-

- «О рынке ценных бумаг», от 22 апреля 1996 г .№39 ФЗ - регулирует основные процессы профессиональной деятельности, формирует понятия, дает характеристику роли, значения и механизма действия фондового рынка, ФКЦБ России и ее региональных представителей, а также характеризует понятие раскрытия информации и ответственности на рынке ценных бумаг.

- «Об акционерных обществах», от 26.12.95. №208-ФЗ - регламентирует деятельность акционерного общества на рынке ценных бумаг. Он дает характеристику возможного содержания ряда фондовых операций АО, определяет права и обязанности владельцев акций, облигаций, правила регистрации ценных бумаг и некоторые вопросы определения рыночной стоимости акций.

- «О защите прав и законных интересов инвесторов на рынке ценных бумаг» от 05.03. 1999 №46-ФЗ - регламентирует вопросы раскрытия информации и порядок защиты прав и законных интересов инвесторов на рынке ценных бумаг, установил, что независимый оценщик и аудитор, подписавшие проспект эмиссии ценных бумаг, несут солидарно с иными лицами, подписавшими проспект эмиссии, субсидиарную с эмитентом ответственность за ущерб, причиненный инвестору эмитентом, вследствие содержащейся в указанном проспекте недостоверной и (ИЛИ) вводящей в заблуждение инвестора информации и подтвержденной ими.

Постановления Правительства Российской Федерации:

- Постановление Правительства Российской Федерации от 04.10.1999 №1116 «Об утверждении порядка отчетности руководителей федеральных государственных унитарных предприятий и представителей Российской Федерации в органах управления открытых акционерных обществ» обязывает представителей Российской Федерации в органах управления акционерного общества ежегодно представлять одновременно с годовым отчетом доклад о финансово-хозяйственной деятельности акционерного общества.

- Постановление Правительства Российской Федерации от 30.06.2004 № 317 « Положение о Федеральной службе по финансовым рынкам».

- Постановление Правительства Российской Федерации от 03.12. 2004 г. №738 «Об управлении находящимися в федеральной собственности акциями открытых акционерных обществ и использовании специального права на участие Российской федерации в управлении открытыми акционерными обществами» («золотой акции») регламентирует работ исполнительных органов власти в акционерных обществах, устанавливает обязанность подготовки директив для представителей государства по наиболее важным вопросам, принимаемым в обществе.

- Распоряжение Правительства Российской Федерации от 29 .05.2006 №774. О совершенствовании управления находящимися в федеральной собственности акциями акционерных обществ. Определена позиция федерального органа исполнительной власти по выплате дивидендов, распределения чистой прибыли.

Действия участников рынка ценных бумаг регламентируются специальными нормативно - правовыми актами Федеральной службы по финансовым рынкам.

Приведем краткий перечень этих документов: Постановление ФКЦБ России «Об утверждении положения о ведении реестра владельцев именных ценных бумаг» от 02.10.1997 г. №27; Положение о депозитарной деятельности в Российской Федерации, утвержденные Постановлением ФКЦБ от 16.10.97 г. №36; Постановление ФКЦБ РФ от 04.01.2001 №28 «Положение о системе контроля организаторов торговли на рынке ценных бумаг и дополнительные требования к участникам торгов и эмитентам ценных бумаги ряд других их вместе с письмами ФКЦБ; Постановление ФКЦБ от 17 октября 1997 г. № 37 «Положение о доверительном управлении ценными бумагами и средствами инвестирования в ценные бумаги»;

Распоряжение ФКЦБ РФ от 30.04.2003. №03-849/р «О методических рекомендациях по составу и форме представления сведений о соблюдении кодекса корпоративного поведения в годовых отчетах акционерных обществ».

Оценщик в своей деятельности руководствуется также государственными стандартами РФ и международными стандартами оценочной деятельности; например, письмом Минфина РФ от 08.04.2002 №16-00-14/125 «О расчете чистых активов акционерного общества», приказом ФАС РФ от 23.09.2005 №212 «Об утверждении порядка определения доминирующего положения финансовой организации по управлению ценными бумагами».

Для настоящего Отчета необходимо использование следующих нормативно-правовых документов:

- Федерального Закона № 135-ФЗ от 29.07.1998 г. "Об оценочной деятельности в Российской Федерации";

- Федерального Закона №208 от 26 декабря 1996 года «Об акционерных обществах» (ст.76,77);

- Стандартов оценки, обязательных к применению субъектами оценочной деятельности, утвержденными Постановлением Правительства Российской Федерации;

- Международных стандартов оценки: МКСО №1 «Рыночная стоимость как база оценки»;

- Руководства по оценке бизнеса № 6 Международного Комитета по Стандартам оценки;

- практических методик по оценке акций, принятыми в РФ.

Перечень документов, используемых оценщиком и устанавливающих количественные и качественные характеристики объекта оценки

Информация, полученная от Заказчика:

-- Свидетельство о государственной регистрации юридического лица;

-- Устав АО «Регент»

-- Решение о дополнительном выпуске акций;

-- Бухгалтерский баланс на 30 июня 2016 года;

-- Оборотно-сальдовая ведомость за январь-июнь 2016 года;

- Информация о займах и депозитах;

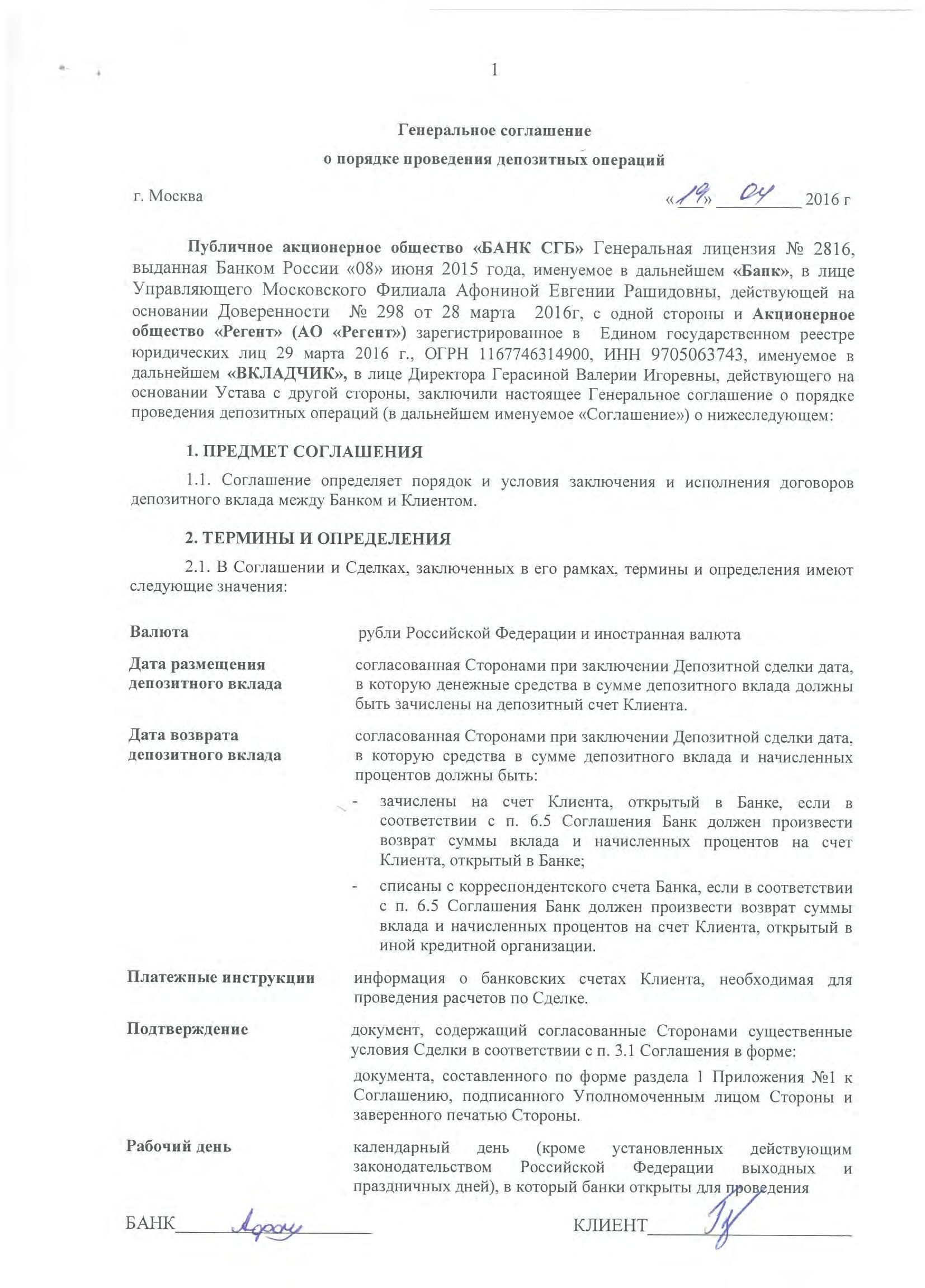

-- Генеральное соглашение о порядке проведения депозитных операций от 19 апреля 2016 г.

РАЗДЕЛ IV. АНАЛИЗ ОБЪЕКТА ОЦЕНКИ

Валютный рынок. После существенного ослабления российской национальной валюты относительно основных мировых валют в январе текущего года, обусловленного снижением мировых цен на нефть и действием внутренних факторов, с середины февраля 2016 г. началось укрепление рубля, и волатильность его курса заметно снизилась. Этому способствовали повышение цены на нефть на мировых товарных рынках и сохранение умеренно жесткой денежно-кредитной политики Банка России. В июне 2016 г. рубль преимущественно продолжал укрепляться, несмотря на отсутствие роста нефтяных котировок по итогам месяца. Основной причиной этого стало ослабление ожиданий повышения ставки ФРС США летом 2016 года. Также сказалось сезонное повышение спроса на рубли в связи с традиционной массовой выплатой дивидендов компаниями в июне. Снижение ключевой ставки Банка России оказало кратковременное понижательное влияние на курсовую динамику рубля. После оглашения 23 июня результатов референдума относительно членства Великобритании в Европейском союзе резко повысилась волатильность на мировых финансовых рынках, что сопровождалось снижением цен на нефть и продажей международными инвесторами рисковых активов. В этих условиях волатильность курса рубля была несколько выше показателей предыдущего месяца.

Рынок государственных ценных бумаг. В I полугодии текущего года конъюнктура российского рынка государственных ценных бумаг была относительно благоприятной: доходность ОФЗ преимущественно снижалась, росли объемы операций с этими бумагами. Позитивное влияние на динамику рыночных индикаторов оказывали улучшение внешнеэкономической конъюнктуры, укрепление рубля, замедление инфляции и растущая на этом фоне уверенность участников рынка в действенности политики регулятора по снижению инфляции. Кроме того, принятое Банком России в июне 2016 г. решение понизить ключевую ставку, наряду со снижающимися инфляционными ожиданиями, способствовало усилению рыночных ожиданий снижения процентных ставок и доходности облигаций в среднесрочной перспективе.

Паевые и акционерные инвестиционные фонды В едином государственном реестре паевых инвестиционных фондов (далее – ПИФ) на 31.03.2016 было зарегистрировано 1547 фондов. Стоимость чистых активов ПИФов (далее – СЧА ПИФов) на 31.03.2016 составила 2430,2 млрд. руб., что на 2% больше аналогичного показателя предыдущего квартала. СЧА ПИФов для квалифицированных инвесторов на 31.03.2016 составила 1824,5 млрд. руб., увеличившись за I квартал 2016 г. на 2,7 процента. По итогам I квартала 2016 г. нетто-приток инвестиций в ПИФы всех типов достиг 31,6 млрд. рублей. Таким образом, увеличение СЧА ПИФов на 48,2 млрд. руб. в анализируемом периоде было на 65,6% обеспечено нетто- притоком инвестиций. Стоимость чистых активов закрытых ПИФов (далее – СЧА ЗПИФов) на 31.03.2016 составила 2298,4 млрд. руб. (94,6% от совокупной СЧА ПИФов), что на 2,2% больше аналогичного показателя 31.12.2015. При этом из 49,7 млрд. руб., на которые увеличилась СЧА ЗПИФов в анализируемом периоде, на нетто-приток инвестиций пришлось 33,3 млрд. рублей. СЧА ЗПИФов долгосрочных прямых инвестиций выросла на 17,8% по сравнению с 31.12.2015, до 644,2 млрд. рублей. Негативную динамику показали ЗПИФы недвижимости: СЧА ЗПИФов данной категории сократилась на 3% по сравнению с 31.12.2015, до 990,8 млрд. руб. на 31.03.2016. По итогам I квартала 2016 г. СЧА открытых ПИФов (далее – СЧА ОПИФов) составила 111,1 млрд. руб., что на 0,9% больше аналогичного показателя конца IV квартала 2015 года. За январь-март 2016 г. открытые ПИФы зафиксировали нетто- приток в 1,4 млрд. руб., в то время как прирост СЧА ОПИФов относительно конца предыдущего года составил 1 млрд. рублей. По результатам I квартала 2016 г. чистый отток средств владельцев инвестиционных паев интервальных ПИФов (далее – ИПИФ) составил 3,1 млрд.

Без учета фондов в стадии прекращения и зарегистрированных инвестиционных фондов, не начавших формирование, - 1405 ПИФов, что за 37 меньше аналогичного показа- теля 31.12.2015.

СЧА ИПИФов по итогам указанного периода сократилась на 2,4 млрд. руб., что пре- имущественно обусловлено падением СЧА ИПИФов хеджфондов (сокращение на 17,2% относительно IV квартала 2015 года). Общая стоимость активов ПИФов на 31.03.2016 составила 2680,2 млрд. руб. (3,3% ВВП). Существенную долю в активах ПИФов по-прежнему составляют вложения в недвижимость и ипотечные ценные бумаги (47,9% агрегированного портфеля ПИФов). Значительный объем агрегированного портфеля также занимают вложения в акции российских эмитентов: их доля в портфеле ПИФов на 31.03.2016 составляла 15,9 процента.

Средневзвешенная доходность ПИФов (средневзвешенный прирост стоимости пая) за I квартал 2016 г. составила 0,6%. Средневзвешенная доходность закрытых ПИФов составила 0,7%. Открытые ПИФы в I квартале 2016 г. показали отрицательную доходность на уровне - 0,6%. Наиболее доходными в I квартале 2016 г. оказались интервальные ПИФы: средневзвешенный прирост стоимости пая ИПИФов за I квартал 2016 г. составил 2,7 процента. В I квартале 2016 г. действовали четыре акционерных инвестиционных фонда (АИФ), на долю которых приходится СЧА в 5,9 млрд. рублей. По сравнению с IV кварталом 2015 г. СЧА АИФов показала сопоставимую с ПИФами динамику, повысившись на 2,1 процента.

РАЗДЕЛ V. ХАРАКТЕРИСТИКА ЭМИТЕНТА ЦЕННОЙ БУМАГИ

Описание эмитента, выпустившего акции представлено в таблице 4.

Таблица 4. Описание эмитента, выпустившего акции

|

Наименование показателя |

Характеристика показателя |

|

Полное наименование эмитента акций |

Акционерное общество «Регент» (далее – Общество) |

|

Сокращенное фирменное наименование эмитента акций |

АО «Регент» |

|

Место нахождения Общества |

115035, РФ, г.Москва, Раушская набережная, дом 14, помещение III, комната № 2 |

|

Почтовый адрес |

115035, РФ, г.Москва, Раушская набережная, дом 14, помещение III, комната № 2 |

|

Учредительный документ Общества |

Устав АО «Регент», утвержден Решением учредителя об учреждении от 24 марта 2016 г. |

|

Филиалы и представительства Общества |

Не дату оценки отсутствуют |

|

Дочерние и зависимые общества |

На дату оценки отсутствуют |

|

Данные о доле государства (муниципального образования) в уставном капитале эмитента и специальные права |

У учредителя имеются обязательственные права в отношении юридического лица Закрытый паевый инвестиционный фонд акций «Альтернативные инвестиции» |

|

Данные о регистрации проспектов ценных бумаг |

Уведомление о государственной регистрации выпуска ценных бумаг от 12 мая 2016 года № Т1-48-2- 09/67340 |

|

Данные о государственной регистрации эмитента как юридического лица |

Свидетельство и государственной регистрации юридического лица серия 77 № 017758184, выдано 09 августа 2016 г. Межрайонной инспекцией Федеральной налоговой службы № 46 по г.Москве, ОГРН 1167746314900 от 09 августа 2016 года |

|

Сведения об эмитенте в специализирован- ном федеральном информационном ресурсе ЕФРСФДЮЛ |

http://fedresurs.ru/companies?filter=1167746319223 |

|

Идентификационный номер налогоплательщика |

ИНН- 9705063743 |

|

Код по ОКВЭД. Сведения о видах деятельности эмитента |

Коды по ОКВЭД 65.23.1, 67.13.4, 74.14 Основные виды деятельности:

|

|

услуг;

Общество вправе также осуществлять любые другие деятельности, не запрещенные федеральными закона- ми |

|

|

Сведения о доле на рынке определенного товара хозяйствующего субъекта, включенного в реестр хозяйствующих субъектов, имеющих долю на рынке более 35% |

Нет данных |

|

Сведения о сайте Общества и сведения об информационном агентстве по раскрытию информации эмитентом |

Нет данных |

|

Сведения о составлении эмитентом финансовой (бухгалтерской) отчетности в соответствии с Международными стандартами финансовой отчетности (МСФО) |

Нет данных |

|

Сведения о лицензиях эмитента |

Все необходимые лицензии в наличии |

|

Структура и компетенция органов управления |

В соответствии с Уставом АО «Регент» |

|

Порядок подготовки и проведения общего собрания акционеров, в том числе перечень вопросов, решение по которым принимается органами управления общества квалифицированным большинством или единогласно |

В соответствии с Уставом. Сведения могут уточняться по информации, полученной заказчиком от эмитента |

|

Ограничения количества акций, принадлежащих одному акционеру и их суммарной номинальной стоимости, а также максимального числа голосов, принадлежащих одному акционеру |

В соответствии с Уставом АО «Регент» |

|

Информация об административных нарушениях эмитента, связанных с раскрытием информации, ведением реестра, проведением эмиссий ценных бумаг и др. |

На сайте Банка России такая информация отсутствует. Принято: административных нарушений нет |

|

Информация об инсайдерах |

Отсутствует |

|

Иная информация, существенно оказывающая влияние на стоимость акций |

Отсутствует |

|

Прогнозные данные, устанавливающие прогнозные величины основных показателей, влияющих на стоимость |

На дату оценки оценщик не имеет информации по данному вопросу |

|

Дополнительная информация |

|

|

Конкуренты эмитента |

Нет данных |

|

Площадь земельных участков, на которых расположено недвижимое имущество |

Нет |

|

Площадь и перечень объектов недвижимого имущества |

Нет |

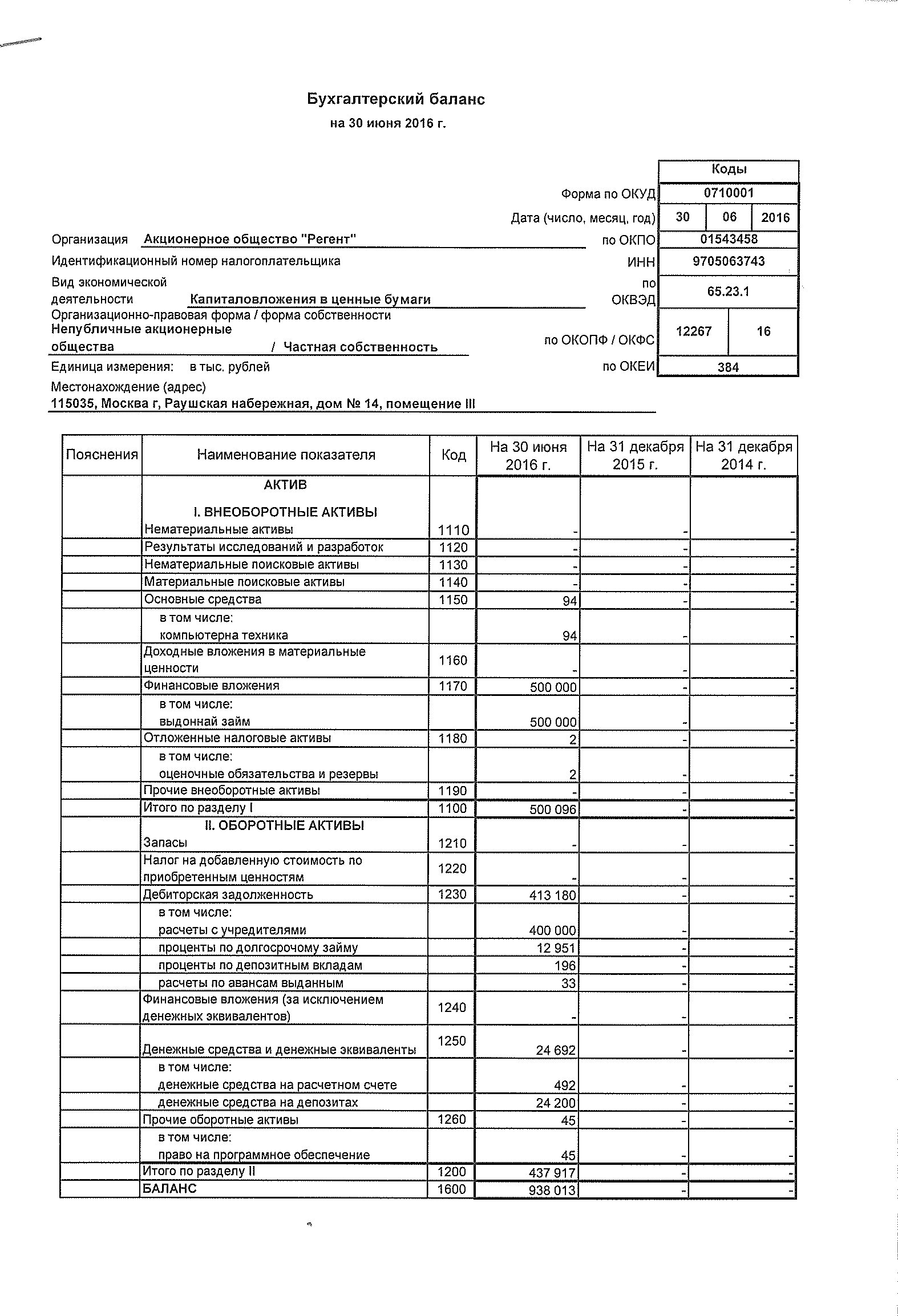

Таблица 5. Информация о финансово-экономическом состоянии эмитента

|

Наименование показателя |

Характеристика показа- теля |

Значение показателя |

|

Информация о выпускаемой продукции (товарах) и (или) выполненных работах за репрезентативный период |

Информация отсутствует |

- |

|

Финансовая информация, информация о финансово-хозяйственной деятельности за репрезентативный период |

Информация не накоплена в объеме, пригодном для анализа, из-за малого срока |

- |

|

Обязательства эмитента |

Информация не накоплена в объеме, пригодном для анализа, из-за малого срока деятельности |

19 000 руб. – отложенные налоговые активы 2 622 000 руб. – КЗ 10 000 руб. – прочие |

|

Сведения о финансово-хозяйственной деятельности |

Чистая прибыль |

- |

|

Балансовые активы |

938 013 000 руб. |

|

|

Чистые активы |

935 362 000 руб. |

|

|

Ликвидность эмитента, достаточность капитала и оборотных средств |

Оборотные средства |

437 827 |

|

Текущие обязательства |

2 651 |

|

|

Коэффициент ликвидности |

>2 |

|

|

Информация о чистых активах общества на дату оценки, по Бухгалтерскому балансу на 30 июня 2016 года |

935 362 000 руб. |

РАЗДЕЛ VI. ПОДХОДЫ И МЕТОДЫ ОЦЕНКИ

Цель настоящей оценки – определение справедливой стоимости объекта оценки, которая в соответствии с п.9, п.24 Международных стандартов финансовой отчетности (IFRS) 13 может быть получена при продаже актива или уплачена при передаче обязательства при проведении операции на добровольной основе на основном (или наиболее выгодном) рынке на дату оценки в текущих рыночных условиях (то есть выходная цена) независимо от того, является ли такая цена непосредственно наблюдаемой или рассчитывается с использованием другого метода оценки.

Процесс оценки – логически обоснованная и систематизированная процедура последовательного решения проблем с использованием известных подходов и методов оценки для вынесения окончательного суждения о стоимости.

Определение рыночной стоимости имущества связано со сбором и анализом информации в процессе оценки.

Основная задача предварительного этапа в процессе оценки – определение цели оценки или, в более общем виде, – идентификация объекта оценки и соответствующих объекту имущественных прав, согласование с заказчиком требуемого стандарта (вида) стоимости и даты, на которую будет определена стоимость.

Большое значение имеет также выявление намерений относительно использования в дальнейшем заключения о стоимости объекта и интересов различных сторон в оцениваемой собственности.

Проведение оценки включает следующие этапы:

А) заключение договора на проведение оценки, включающего задание на оценку. Б) сбор и анализ информации, необходимой для проведения оценки.

На данном этапе также производится установление количественных и качественных характеристик объекта оценки.

Данный этап в процессе оценки заключается в сборе и подтверждении той информации, на которой будут основаны мнения и выводы о стоимости объекта. Важность этого этапа очевидна, поскольку от качества и полноты собранной информации из доступных достоверных источников напрямую зависят результаты работы в целом. Особое внимание уделяется личной инспекции объекта оценки, подтверждению достоверности собранной информации, ее полезности и актуальности. Проводится анализ рынка, к которому относится объект оценки.

В) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов.

На данном этапе процесса оценки составляется план оценки с избирательным применением в каждом конкретном случае известных методов и подходов, позволяющих избегать непродуктивных затрат и формулировать требования к необходимой информации. План оценки дает возможность оценить временные и качественные затраты на подготовку заключения о стоимости объекта и сфокусировать процесс поиска и анализа уместной в каждом конкретном случае информации. Данный этап в процессе оценки является основным с точки зрения методического обоснования результатов о стоимости объекта, полученных с применением в общем случае трех подходов к оценке.

Г) согласование (в случае необходимости) результатов и определение итоговой вели- чины стоимости объекта оценки.

Д) составление отчета об оценке. Требования к содержанию и оформлению отчета устанавливаются Федеральным законом от 29 июля 1998 года № 135-ФЗ «Об оценочной деятельности в Российской Федерации» и федеральными стандартами оценки.

Основные термины и определения

В данном разделе даются определения используемых терминов и определений, иное толкование которых в рамках настоящего Отчета невозможно.

При осуществлении оценочной деятельности используются следующие виды стоимости объекта оценки: рыночная стоимость инвестиционная стоимость; ликвидационная стоимость; кадастровая стоимость.

Данный перечень не является исчерпывающим. Оценщик вправе использовать другие виды стоимости в соответствии с действующим законодательством Российской Федерации, а также международными стандартами оценки.

Понятия рыночной и кадастровой стоимости установлены Федеральным законом от 29 июля 1998 года № 135-ФЗ «Об оценочной деятельности в Российской Федерации».

Стоимость объекта оценки – это наиболее вероятная расчетная величина, определенная на дату оценки в соответствии с выбранным видом стоимости согласно требованиям Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО № 2)». (П.5 ФСО-1).

Инвестиционная стоимость – это стоимость объекта оценки для конкретного лица или группы лиц при установленных данным лицом (лицами) инвестиционных целях использования объекта оценки.

При определении инвестиционной стоимости в отличие от определения рыночной стоимости учет возможности отчуждения по инвестиционной стоимости на открытом рынке не обязателен. Инвестиционная стоимость может использоваться для измерения эффективности инвестиций. (п.7 ФСО-2).

Ликвидационная стоимость – это расчетная величина, отражающая наиболее вероятную цену, по которой данный объект оценки может быть отчужден за срок экспозиции объекта оценки, меньший типичного срока экспозиции для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества.

При определении ликвидационной стоимости в отличие от определения рыночной стоимости учитывается влияние чрезвычайных обстоятельств, вынуждающих продавца продавать объект оценки на условиях, не соответствующих рыночным. (П.8 ФСО-2)

При определении кадастровой стоимости объекта оценки определяется методами массовой оценки рыночная стоимость, установленная и утвержденная в соответствии с законодательством, регулирующим проведение кадастровой оценки.

Справедливая стоимость - это цена, которая может быть получена при продаже актива или уплачена при передаче обязательства при проведении операции на добровольной основе на основном (или наиболее выгодном) рынке на дату оценки в текущих рыночных условиях (то есть выходная цена) независимо от того, является ли такая цена непосредственно наблюдаемой или рассчитывается с использованием другого метода оценки.

Отчет об оценке представляет собой документ, содержащий сведения доказательственного значения, составленный в соответствии с законодательством Российской Федерации об оценочной деятельности, в том числе настоящим Федеральным стандартом оценки, нормативными правовыми актами уполномоченного федерального органа, осуществляющего функции по нормативно-правовому регулированию оценочной деятельности, а также стандартами и правилами оценочной деятельности, установленными саморегулируемой организацией оценщиков, членом которой является оценщик, подготовивший отчет. (П.3 ФСО-3)

Подход к оценке – это совокупность методов оценки, объединенных общей методологией.

Метод проведения объекта оценки – это последовательность процедур, позволяющая на основе существенной для данного метода информации определить стоимость объектов в рамках одного их подходов.

Подходы к оценке:

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Затратами на воспроизводство являются затраты, необходимые для создания точной копии объекта оценки. Затратами на замещение объекта оценки являются затраты, необходимые для создания объекта, имеющего сопоставимые полезные свойства.

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

Объект-аналог – объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость. (П.10 ФСО-1).

Доходный подход – совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

Метод оценки – последовательность процедур, позволяющая на основе существен- ной для данного метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке.

Дата определения стоимости объекта оценки (дата проведения оценки, дата оценки) – это дата, по состоянию на которую определена стоимость объекта оценки. (П.8. ФСО-1)

Цена – денежная сумма, запрашиваемая, предлагаемая, или уплачиваемая участниками в результате совершенной или предполагаемой сделки.

Срок экспозиции объекта оценки рассчитывается с даты представления на открытый рынок (публичная оферта) объекта оценки до даты совершения сделки с ним.

Итоговая величина стоимости – стоимость объекта оценки, рассчитанная при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке. (П.6 ФСО-1).

Допущение – предположение, принимаемое как верное и касающееся фактов, условий или обстоятельств, связанных с объектом оценки или подходами к оценке, которые не требуют проверки оценщиком в процессе оценки. (П.9 ФСО-1)

Балансовая стоимость – стоимость основных средств на начало и конец каждого го- да, определенная балансовым методом по данным бухгалтерского учета о наличии и движении основных средств. Балансовая стоимость представляет, как правило, смешанную оценку основных средств, т. к. часть инвентарных объектов числится на балансах по восстановительной стоимости на момент последней переоценки, а основные фонды, введенные в после- дующие годы, учтены по полной первоначальной стоимости.

Акция – эмиссионная ценная бумага, закрепляющая обязательственные права акционеров по отношению к обществу.

Организация-аналог (ст.10.1 ФСО-8):

а) организация, осуществляющая деятельность в той же отрасли, что и организация, ведущая бизнес;

б) организация, сходная с организацией, бизнес которой оценивается, с точки зрения количественных и качественных характеристик, влияющих на стоимость объекта оценки.

Безрисковая ставка – процентная ставка по инвестициям с наименьшим риском, т.е. минимальный доход, который инвестор может получить на свой капитал, вкладывая его в наиболее ликвидные активы.

Дисконтирование – процесс пересчета будущей стоимости капитала в настоящую или преобразование в текущую стоимость будущих денежных потоков (доходов и расходов). Ставка дисконта (дисконтирования) – процентная ставка, используемая для приведения ожидаемых будущих доходов (расходов) к текущей стоимости.

Премия за контроль – стоимостное выражение преимущества, связанного с владением контрольным пакетом акций. Она отражает дополнительные возможности контроля над предприятием по сравнению с владением миноритарным пакетом.

Средняя премия за контроль колеблется в пределах 25-40%1.

Скидка за неконтрольный характер – величина, на которую уменьшается стоимость оцениваемой доли пакета (в общей стоимости пакета акций предприятия) с учетом ее неконтрольного характера. Она является производной от премии за контроль и рассчитывается по формуле:

Скидка = 1 – 1 / (1 + Премия за контроль)

Средняя величина скидки за неконтрольный характер пакета акций колеблется в пределах 21-31%2.

Скидка за недостаточную ликвидность – величина, на которую уменьшается стоимость оцениваемого пакета акций для отражения недостаточной ликвидности акций (невозможности их быстрого отчуждения на свободном рынке).

В книге «Пособие по оценке бизнеса»2 на странице 264 приводится значение скидки на недостаточную ликвидность пакета акций в размере от 35% до 50% от общей стоимости пакета акций.

В книге Эванса Фрэнка Ч. и Бишопа Дэвида М.1 на странице 224 в качестве среднего значения скидки на недостаточную ликвидность приводится значение 35%. На странице 226 представлена скидка на недостаточную ликвидность для контрольного пакета акций в размере 5-15%.

Оценщики - специалисты, работающие в области экономики, связанной с проведением оценки имущества и составлением соответствующей отчетной документации (Международные стандарты оценки «Общие понятия и принципы оценки»). Нематериальные активы – в Гражданском кодексе РФ определение «нематериальных активов» отсутствует.

Нематериальные активы - активы, которые не имеют материально-вещественной формы, проявляют себя своими экономическими свойствами, дают выгоды их собственнику (правообладателю) и генерируют для него доходы (выгоды), в том числе:

-

- исключительные права на интеллектуальную собственность, а также иные права (право следования, право доступа и другие), относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях;

- права, составляющие содержание договорных обязательств (договоров, соглашений);

- деловая репутация. (Источник: Статья 4 ФСО-11).

Ценовой мультипликатор -- соотношение между стоимостью или ценой объекта, аналогичному объекту оценки, и его финансовыми, эксплуатационными, техническими и иными характеристиками.

В отчете об оценке должно содержаться описание последовательности определения стоимости объекта оценки, позволяющее пользователю отчета об оценке, не имеющему специальных познаний в области оценочной деятельности, понять логику процесса оценки и значимость предпринятых оценщиком шагов для установления стоимости объекта оценки.

В отчете об оценке должно содержаться обоснование выбора примененных оценщиком методов оценки в рамках затратного, сравнительного и доходного подходов.

В отчете об оценке должно содержаться описание расчетов, расчеты и пояснения к расчетам, обеспечивающие проверяемость выводов и результатов, указанных или полученных оценщиком в рамках применения подходов и методов, использованных при проведении оценки.

Описание применения доходного, затратного и сравнительного подходов к оценке

Процесс оценки - логически обоснованная и систематизированная процедура последовательного решения поставленной задачи с использованием известных подходов и методов оценки для вынесения окончательного суждения о величине определяемой стоимости.

Оценка стоимости имущества предприятия несколькими подходами очерчивает границы обоснованной рыночной стоимости. При этом в соответствии с ФСО № 1 (п. 11) основными подходами, используемыми при проведении оценки, являются сравнительный, затратный и доходный подходы. При выборе используемых при проведении оценки подходов следует учитывать не только возможность применения каждого из подходов, но и цели и задачи оценки, предполагаемое использование результатов оценки, допущения, полноту и достоверность исходной информации.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Сравнительный подход – совокупность методов оценки стоимости объекта оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

Доходный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

Перед проведением расчетов стоимости объекта оценки по каждому из подходов, проводится обоснование применимости подходов к оценке.

После получения результатов оценки по каждому из применяемых подходов осуществляется согласование результатов, и рассчитывается итоговая величина рыночной (справедливой) стоимости объекта оценки.

Определение стоимости объекта оценки связано со сбором и анализом информации, необходимой для проведения оценки. При этом информация, используемая при проведении оценки, должна удовлетворять требованиям достаточности и достоверности.

Применение подходов к оценке объекта оценки с приведением расчетов.

Доходный подход

Доходный подход позволяет определить стоимость приносящего доход имущества посредством учета количества, качества и продолжительности получения тех выгод, которые данный объект будет приносить в течение прогнозного периода времени. В результате анализа ожидаемые от собственности будущие поступления, а также доход от продажи объекта в конце прогнозного периода, дисконтируются на дату оценки в текущую стоимость. Доходный подход основывается на принципе ожидания, согласно которому потенциальный покупатель делает вывод о стоимости собственности в зависимости от ожидаемой отдачи, которая может быть получена в будущем от владения объектом.

Обоснование выбора примененных оценщиком методов оценки в рамках доходного подхода

В соответствии со статьей 16 ФСО №1 «Доходный подход рекомендуется применять, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы».

В соответствии с п.9. ФСО №8:

В рамках доходного подхода оценщик определяет стоимость объекта оценки на основе ожидаемых будущих денежных потоков или иных прогнозных финансовых показателей деятельности организации, ведущей бизнес (в частности, прибыли).

При определении стоимости объекта оценки с использованием методов проведения оценки объектов оценки доходного подхода оценщику следует произвести поэтапный анализ и расчеты согласно методологии оценки, в частности:

а) выбрать метод (методы) проведения оценки объекта оценки, связывающий (связывающие) стоимость объекта оценки и величины будущих денежных потоков или иных прогнозных финансовых показателей деятельности организации, ведущей бизнес. Расчет может осуществляться через прогнозируемые денежные потоки или иные показатели деятельности, ожидающиеся в расчете на вложения собственников (собственный капитал). Расчет может осуществляться через прогнозируемые денежные потоки или иные показатели деятельности в расчете на вложения всех инвесторов, связанных на дату проведения оценки с организацией, ведущей бизнес (инвестированный капитал), стоимость собственного капитала определяется далее путем вычитания из полученной стоимости величины обязательств такой организации (не учтенных ранее при формировании денежных потоков или иных прогнозных финансовых показателей деятельности организации, ведущей бизнес);

б) определить продолжительность периода, на который будет построен прогноз денежных потоков или иных финансовых показателей деятельности организации, ведущей бизнес (прогнозный период). Продолжительность прогнозного периода зависит от ожидаемого времени достижения организацией, ведущей бизнес, стабилизации результатов деятельности или ее прекращения. В отчете об оценке должно содержаться обоснование продолжительности периода прогнозирования;

в) на основе анализа информации о деятельности организации, ведущей бизнес, которая велась ранее в течение репрезентативного периода, рассмотреть макроэкономические и отраслевые тенденции и провести прогнозирование денежных потоков или иных прогнозных финансовых показателей деятельности такой организации, используемых в расчете согласно выбранному методу проведения оценки объекта оценки;

г) определить ставку дисконтирования и (или) ставку капитализации, соответствующую выбранному методу проведения оценки объекта оценки.

Расчет ставки капитализации, ставки дисконтирования должен соответствовать выбранному методу проведения оценки объекта оценки и виду денежного потока (или иного потока доходов, использованного в расчетах), а также учитывать особенности построения денежного потока в части его инфляционной (номинальный или реальный денежный поток) и налоговой (доналоговый или посленалоговый денежный поток) составляющих;

д) если был выбран один из методов проведения оценки объекта оценки, при которых используется дисконтирование, определить постпрогнозную (терминальную) стоимость.

Постпрогнозная (терминальная) стоимость - это ожидаемая величина стоимости на дату окончания прогнозного периода;

е) провести расчет стоимости собственного или инвестированного капитала организации, ведущей бизнес, с учетом рыночной стоимости неоперационных активов и обязательств, не использованных ранее при формировании денежных потоков, или иных финансовых показателей деятельности организации, ведущей бизнес, выбранных в рамках применения доходного подхода;

ж) провести расчет стоимости объекта оценки.

Вывод о возможности применения доходного подхода:

Доходный подход реализовывается следующими методами: метод дисконтирования денежных потоков, метод капитализации или метод остаточных доходов. Суть доходного подхода – это определение ожидаемых доходов от объекта оценки. Оценщик при прогнозировании доходов обычно опирается на ретроспективные данные бухгалтерской отчетности, на основе данных которой прогнозируются будущие доходы. Поскольку ретроспективные данные о деятельности предприятия пока не накоплены, а Бизнес-план отсутствует, оценка доходным подходом не осуществлялась.

Сравнительный подход

В соответствии с п.12 ФСО №1 «Общие понятия оценки, подходы и требования к проведению оценки», сравнительный подход к оценке недвижимости – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

Сравнительный подход рекомендуется применить, когда доступна достоверная и до- статочная для анализа информация о ценах и характеристиках объектов-аналогов.

Обоснование выбора примененных оценщиком методов оценки в рамках сравнительного подхода

В соответствии с п.10 ФСО № 8

В рамках сравнительного подхода оценщик определяет стоимость акций, паев, долей в уставном (складочном) капитале, имущественного комплекса на основе информации о ценах сделок с акциями, паями, долями в уставном (складочном) капитале, имущественными комплексами организаций-аналогов с учетом сравнения финансовых и производственных показателей деятельности организаций-аналогов и соответствующих показателей организации, ведущей бизнес, а также на основе ценовой информации о предыдущих сделках с акциями, паями, долями в уставном (складочном) капитале, имущественным комплексом организации, ведущей бизнес.

Организацией-аналогом признается:

а) организация, осуществляющая деятельность в той же отрасли, что и организация, ведущая бизнес;

б) организация, сходная с организацией, бизнес которой оценивается, с точки зрения количественных и качественных характеристик, влияющих на стоимость объекта оценки.

При определении стоимости объекта оценки с использованием методов проведения оценки объекта оценки сравнительного подхода оценщику следует произвести поэтапный анализ и расчеты согласно методологии оценки, в частности:

а) рассмотреть положение организации, ведущей бизнес, в отрасли и составить список организаций-аналогов;

б) выбрать мультипликаторы (коэффициенты, отражающие соотношение между це- ной и показателями деятельности организации), которые будут использованы для расчета стоимости объекта оценки. Выбор мультипликаторов должен быть обоснован;

в) провести расчет базы (100 процентов собственного капитала или 100 процентов инвестированного капитала) для определения мультипликаторов по организациям-аналогам с учетом необходимых корректировок;

г) рассчитать значения мультипликаторов на основе информации по организациям- аналогам. Если расчет производится на основе информации по двум и более организациям- аналогам, оценщик должен провести обоснованное согласование полученных результатов расчета;

д) провести расчет стоимости собственного или инвестированного капитала организации, ведущей бизнес, путем умножения мультипликатора на соответствующий финансовый или производственный показатель организации, ведущей бизнес. Если расчет производится с использованием более чем одного мультипликатора, оценщик должен провести обоснованное согласование полученных результатов расчета;

е) в случае наличия информации о ценах сделок с акциями, паями, долями в уставном (складочном) капитале организации, ведущей бизнес, оценщик может произвести расчет на основе указанной информации без учета мультипликаторов.

При оценке акций в рамках сравнительного подхода помимо информации о ценах сделок может быть использована информация о котировках акций организации, ведущей бизнес, и организаций-аналогов.

Оценщик при применении сравнительного подхода также может применять математические и иные методы моделирования стоимости. Выбор моделей для определения стоимости осуществляется оценщиком и должен быть обоснован.

В зависимости от наличия и доступности информации, характеристик объекта оценки, предмета и условий предполагаемой сделки с объектом оценки в рамках сравнительного подхода Оценщиком применяются следующие методы: метод компании-аналога; метод сделок; метод отраслевых коэффициентов.

Метод компании-аналога, как правило, применяется в случае, когда размер оцениваемого участия в уставном (складочном) капитале является неконтрольным.

Источником информации о ценах сопоставимых сделок с аналогами объекта оценки являются данные о ценах сделок с акциями и другими ценными бумагами, совершаемых на открытых фондовых рынках (на биржах и в системах открытой электронной внебиржевой торговли), в случае если объект такой сделки не предоставляет его владельцу какие-либо полномочия контроля.

В случае если объектом оценки является контрольное участие, Оценщик должен осуществить корректировку в размере премии за контрольное участие.

Метод сделок, как правило, применяется в случае, когда размер оцениваемого участия в уставном (складочном) капитале является контрольным.

Источником информации о ценах сопоставимых сделок с аналогами объекта оценки являются:

- данные о ценах сделок с акциями и другими ценными бумагами, долями (вкладами) в уставных (складочных) капиталах, в случае если объект такой сделки предоставляет его владельцу все или некоторые полномочия контроля;

- данные о ценах сделок в форме слияний, присоединений (поглощений) или продажи предприятия (бизнеса) в целом.

В случае если объектом оценки является неконтрольное участие, Оценщик должен осуществить корректировку в размере скидки за неконтрольное участие.

Метод отраслевых коэффициентов

Источником информации являются, как правило, данные специализированных отраслевых исследований (обзоров), составленных на основе анализа не менее чем половины предприятий данной отрасли, сопоставимых по размеру с оцениваемым.

Оценщик осуществляет и отражает в Отчете действия, направленные на установление соответствия результатов таких исследований, применяемым методам оценки, принципам оценки, характеристикам объекта оценки, предмету и условиям предполагаемой сделки с объектом оценки.

Оценщик должен проверить и отразить в Отчете соответствие результатов, полученных при применении данного метода, результатам, полученным с использованием других подходов и методов оценки.

Как правило, результаты, полученные при применении данного метода, являются индикативными и не применяются при выведении итоговой величины стоимости, или им при- дается наименьший удельный вес.

Вывод о возможности применения сравнительного подхода:

Оценка Предприятия в рамках сравнительного подхода возможна на основе информации о продаже аналогичных компаний (метод компаний-аналогов). Финансово-хозяйственная деятельность предприятия на дату оценки начата, но информация о деятельности не накоплена в объеме, достаточном для анализа и расчетов. Информация о сделках с пакетами акций или долями компаний указанного вида деятельности сопоставимого масштаба в открытых источниках не представлена. По этой причине Оценщик принял решение об отказе от использования сравнительного подхода для оценки объекта оценки.

Затратный подход

В соответствии с ст. 18 ФСО №1 затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний. Затратами на воспроизводство объекта оценки являются затраты, необходимые для создания точной копии объекта оценки с использованием применявшихся при создании объекта оценки материалов и технологий. Затратами на замещение объекта оценки являются затраты, необходимые для создания аналогичного объекта с использованием материалов и технологий, применяющихся на дату оценки.

Обоснование выбора примененных оценщиком методов оценки в рамках затратного подхода

В соответствии со статьей 19 ФСО №1 «Затратный подход преимущественно применяется в тех случаях, когда существует достоверная информация, позволяющая определить затраты на приобретение, воспроизводство или замещение объекта оценки».

Расчеты и пояснения к расчетам, обеспечивающие проверяемость выводов и результатов, указанных или полученных оценщиком в рамках затратного подхода

В соответствии с п.11 ФСО № 8

В рамках затратного подхода оценщик определяет стоимость объекта оценки на основе стоимости принадлежащих организации, ведущей бизнес, активов и принятых обязательств. Применение затратного подхода носит ограниченный характер, и данный подход, как правило, применяется, когда прибыль и (или) денежный поток не могут быть достоверно определены, но при этом доступна достоверная информация об активах и обязательствах организации, ведущей бизнес.

При использовании затратного подхода конкретный метод проведения оценки объекта оценки применяется с учетом ожиданий относительно перспектив деятельности организации (как действующая или как ликвидируемая).

В случае наличия предпосылки ликвидации организации, ведущей бизнес, стоимость объекта оценки определяется как чистая выручка, получаемая после реализации активов такой организации с учетом погашения имеющейся задолженности и затрат, связанных с реализацией активов и прекращением деятельности организации, ведущей бизнес.

При определении стоимости объекта оценки с использованием методов проведения оценки объекта оценки затратного подхода оценщику следует произвести поэтапный анализ и расчеты согласно методологии оценки, в том числе:

а) изучить и представить в отчете состав активов и обязательств организации, веду- щей бизнес;

б) выявить специализированные и неспециализированные активы организации, веду- щей бизнес. Специализированным активом признается актив, который не может быть продан на рынке отдельно от всего бизнеса, частью которого он является, в силу уникальности, обусловленной специализированным характером, назначением, конструкцией, конфигурацией, составом, размером, местоположением и другими свойствами актива. Оценщику необходимо проанализировать специализированные активы на предмет наличия у них признаков экономического устаревания;

в) рассчитать стоимость активов и обязательств, а также, в случае необходимости, дополнительные корректировки в соответствии с принятой методологией их расчета;

г) провести расчет стоимости объекта оценки.

Вывод о возможности применения с затратного подхода:

Затратный подход – метод накопления активов, возможно применить, т.к. объектом оценки является предприятие, обладающее активами, которые имеют денежную оценку.

Вывод по подразделу. На дату оценки возможна оценка Затратным подходом. Оценка Сравнительным подходом и Доходным подходом не возможна. Поэтому оценка Сравнительным подходом и Доходным подходом не осуществлялась.

РАЗДЕЛ VII. РАСЧЕТ СТОИМОСТИ

В соответствии с п. 11 ФСО-8 «Оценка бизнеса (ФСО-8)», В рамках затратного подхода оценщик определяет стоимость объекта оценки на основе стоимости принадлежащих организации, ведущей бизнес, активов и принятых обязательств. Применение затратного подхода носит ограниченный характер, и данный подход, как правило, применяется, когда прибыль и (или) денежный поток не могут быть достоверно определены, но при этом доступна достоверная информация об активах и обязательствах организации, ведущей бизнес.

В соответствии с п. 12 ФСО-8 «Оценка бизнеса (ФСО-8)», При определении стоимости объекта оценки в рамках применения каждого из использованных методов проведения оценки объекта оценки оценщик должен установить и обосновать необходимость внесения использованных в расчетах корректировок и их величину.

При использовании затратного подхода конкретный метод проведения оценки объекта оценки применяется с учетом ожиданий относительно перспектив деятельности организации (как действующая или как ликвидируемая).

В данном отчете предполагается дальнейшее существование организации, поэтому будет использован метод накопления активов.

При определении стоимости объекта оценки с использованием методов проведения оценки объекта оценки затратного подхода оценщику следует произвести поэтапный анализ и расчеты согласно методологии оценки, в том числе:

а) изучить и представить в отчете состав активов и обязательств организации, ведущей бизнес;

б) выявить специализированные и неспециализированные активы организации, ведущей бизнес. Специализированным активом признается актив, который не может быть продан на рынке отдельно от всего бизнеса, частью которого он является, в силу уникальности, обусловленной специализированным характером, назначением, конструкцией, конфигурацией, составом, размером, местоположением и другими свойствами актива. Оценщику необходимо проанализировать специализированные активы на предмет наличия у них признаков экономического устаревания;

в) рассчитать стоимость активов и обязательств, а также, в случае необходимости, дополнительные корректировки в соответствии с принятой методологией их расчета;

г) провести расчет стоимости объекта оценки.

При оценке предприятий методом накопления активов стоимость бизнеса определяется как рыночная стоимость всех активов общества за вычетом текущей стоимости его обязательств. При расчете скорректированных чистых активов оценщик придерживался Приказа от 28 августа 2014 г. № 84н «Об утверждении порядка определения стоимости чистых активов».

Метод реализуется в несколько этапов:

Стоимость чистых активов определяется как разность между величиной принимаемых к расчету активов организации и величиной принимаемых к расчету обязательств организации. Объекты бухгалтерского учета, учитываемые организацией на забалансовых счетах, при определении стоимости чистых активов к расчету не принимаются.

Принимаемые к расчету активы включают все активы организации, за исключением дебиторской задолженности учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций.

Принимаемые к расчету обязательства включают все обязательства организации, за исключением доходов будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества.

http://www.consultant.ru/document/cons_doc_LAW_169895/#p31

© КонсультантПлюс, 1992-2014

В данном отчете для расчета стоимости предприятия был использован метод накопления активов, так как предполагается дальнейшее существование компании. К сожалению, данный подход по своей природе строго статичен и не дает возможности оценить компанию как функционирующее предприятие. Скорее в этом случае компания рассматривается просто как набор недвижимости, оборудования, товарно-материальных запасов, счетов дебиторов и других активов. Преимуществом является меньшая умозрительность и независимость от достоверности прогноза развития.

При оценке предприятий методом накопления активов стоимость бизнеса определяется как рыночная стоимость всех активов общества за вычетом текущей стоимости его обязательств.

Рыночная стоимость активов и обязательств компании в рамках затратного подхода определяется путем корректировки стоимости соответствующих статей бухгалтерского баланса. Корректировка необходима, поскольку балансовая стоимость активов и обязательств компании вследствие инфляции, изменений конъюнктуры рынка, используемых методов учета не всегда соответствует рыночной стоимости.

Стоимость собственного капитала общества определяется как разница между рыночной стоимостью активов организации и обязательств.

Статьи баланса, составляющие менее 2% стоимости имущества, корректировке обычно не подлежат.

Оценщик получил бухгалтерскую информацию по состоянию на 31.07.2016 г. в виде ОСВ за период январь-июль 2016 г. Оценщик не получил бухгалтерскую информацию на дату оценки. Оценщик получил устную информацию от Заказчика о том, что существенных изменений в финансовом состоянии предприятия в период с 31.07.2016 по дату оценки не произошло. Поэтому Оценщик в рамках Затратного подхода воспользовался информацией ОСВ на 31.07.2016 г.

Таблица 6. Информация Бухгалтерской отчетности

|

Наименование показателя |

Номер строки |

Значение на 30.06.2016 по информации Бухгалтерского баланса, тыс.руб. |

Значение на 31.07.2016 по информации ОСВ, тыс.руб. |

|

АКТИВ |

|||

|

I. Внеоборотные активы |

|||

|

Нематериальные активы |

1110 |

0 |

0 |

|

Исследования и разработки |

1120 |

0 |

0 |

|

Основные средства |

1130 |

94 |

90 |

|

Доходные вложения в материальные ценности |

1140 |

0 |

0 |

|

Финансовые вложения |

1150 |

500 000 |

500 000 |

|

Отложенные налоговые активы |

1160 |

2 |

3 |

|

Прочие внеоборотные активы |

1170 |

0 |

0 |

|

Итого по разделу I |

1100 |

500 096 |

500 093 |

|

II. Оборотные активы |

|||

|

Запасы |

1230 |

0 |

0 |

|

Налог на добавленную стоимость по при- обретенным ценностям |

1220 |

0 |

0 |

|

Дебиторская задолженность |

1230 |

413 180 |

403 572 |

|

Финансовые вложения |

1240 |

0 |

0 |

|

Денежные средства |

1250 |

24 692 |

37 036 |

|

Прочие оборотные активы |

1260 |

45 |

42 |

|

Итого по разделу II |

1200 |

437 917 |

440 650 |

|

БАЛАНС |

1600 |

938 013 |

940 743 |

|

ПАССИВ |

|||

|

III. Капитал и резервы |

|||

|

Уставный капитал |

1310 |

925 000 |

925 000 |

|

Собственные акции, выкупленные у акционеров |

1320 |

0 |

0 |

|

Переоценка внеоборотных активов |

1340 |

0 |

0 |

|

Добавочный капитал (без переоценки) |

1350 |

0 |

0 |

|

Резервный капитал |

1360 |

0 |

0 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

14 580 |

14 580 |

|

Итого по разделу III |

1300 |

939 580 |

939 580 |

|

IV. Долгосрочные обязательства |

|||

|

Заемные средства |

1410 |

0 |

0 |

|

Отложенные налоговые обязательства |

1420 |

19 |

18 |

|

Резервы под условные обязательства |

1430 |

0 |

0 |

|

Прочие обязательства |

1450 |

0 |

0 |

|

Итого по разделу IV |

1400 |

19 |

18 |

|

V. Краткосрочные обязательства |

|||

|

Заемные средства |

1510 |

0 |

0 |

|

Кредиторская задолженность |

1520 |

2 622 |

1 132 |

|

Доходы будущих периодов |

1530 |

0 |

0 |

|

Резервы предстоящих расходов |

1540 |

0 |

0 |

|

Прочие обязательства |

1550 |

10 |

13 |

|

Итого по разделу V |

1500 |

2 632 |

1 145 |

|

БАЛАНС |

938 013 |

940 743 |

Оценка статьи «Основные средства»

По данным, предоставленным заказчиком, в составе основных средств, учтенных в Бухгалтерском учете,

ПЭВМ: Core i7-4770 3.5 Uw /RAM 8 Гб DDR4/240 Гб SSD/RAID1 2XHDD 1.5Tb/DVD-RW/CR-522/ MATX 500 Вт, начало эксплуатации – 2016 год.

Таким образом, стоимость ОС принята к расчету в размере балансовой стоимости 90 000 рублей.

Оценка статьи «Отложенные налоговые активы»

Под отложенным налоговым активом понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Отложенный налоговый актив увеличивает условный расход по налогу на прибыль в отчетном периоде.

При этом экономическое содержание отложенных налоговых активов и отложенных налоговых обязательств как объектов финансового анализа целесообразно сформулировать следующим образом:

отложенные налоговые активы можно рассматривать как обособленный, специфический вид долгосрочной дебиторской задолженности;

отложенные налоговые обязательства можно рассматривать как обособленный, специфический вид долгосрочной кредиторской задолженности.

Естественно, что данные формулировки справедливы с позиции бухгалтерского, а не налогового учета.

Также необходимо определиться, к каким видам деятельности следует относить движение (т.е. возникновение и списание) отложенных налоговых активов и отложенных налоговых обязательств.

Очевидно, что движение отложенных налоговых активов следует отнести к инвестиционной деятельности организации, так как именно этот вид деятельности связан с поступлением и выбытием внеоборотных активов, а движение отложенных налоговых обязательств следует отнести к финансовой деятельности организации, поскольку эта деятельность связана с изменением величины и состава капитала организации, включая заемный.

Отложенные налоговые активы не переоцениваются из-за незначительности величины (как и отложенные налоговые показатели) – 3 000 рублей.

Оценка долгосрочных и краткосрочных финансовых вложений

Код строки баланса (1170).

К финансовым вложениям относятся:

|

государственные и муниципальные ценные бумаги; |

|

ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя); |

|

вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); |

|

предоставленные другим организациям займы; |

|

депозитные вклады в кредитных организациях; |

|

дебиторская задолженность, приобретенная на основании уступки права требования; |

|

вклады организации-товарища по договору простого товарищества; |

|

прочие аналогичные вложения. |

К финансовым вложениям организации не относятся:

|

- собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования; |

|

- векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги; |

|

- вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода; |

|