Сетевая форма организации бизнеса (Сетевая форма организации бизнеса в сфере общественного питания)

Содержание:

ВВЕДЕНИЕ

Ресторанный бизнес в 2017 году не стал той сферой, где потребители хотят тратить деньги. Сегодня россияне предпочитают придержать накопленные средства до наступления лучших времен. Сами же бизнесмены снижение выручки ощутили еще в прошлом году. Прибыль в новых условиях стала меньше на 5-30% в зависимости от масштабности и специфики заведения.

Кризис внес значительные изменения в потребительское поведение. На поведение Нижегородского потребителя также оказал влияние мировой финансовый кризис. Люди стали в среднем зарабатывать меньше и тратить меньшую долю своих расходов на общественное питание.

Кризис различные компании на рынке общественного питания переживают по-разному. Некоторые пострадали незначительно, другие в большей степени, тогда как некоторые компании (напр. в сегментах фастфуда и стрит-фуда) влияние кризиса на себе практически не испытали, их обороты выросли в кризисный год и они продолжили открытие новых точек. Произошел также некоторый отток потребителей из более дорогих сегментов в сегменты дешевой, демократичной кухни. Наблюдается также повышение интереса к демократичным барным и клубным форматам с невысоким средним чеком и максимально широким ассортиментом еды и напитков.

В данной работе рассмотрен рынок общественного питания Нижегородского региона. Первая глава работы посвящена историческому аспекту возникновения и развития рынка общественного питания Нижегородской области. Во второй главе рассмотрены основные тенденции развития рынка общественного питании в Нижегородской области, а также его перспективы развития и тенденции. В третьей главе данной работыработы будут рассмотрены перспективы развития рынка общественного питания Нижегородского региона, а также основные пути решения проблем развития рынка общественного питания в Нижегородском регионе.

Целью данной работы является исследование сетевой формы организации бизнеса, для достижения поставленной цели были выделены следующие задачи:

- рассмотреть сетевую форму организации бизнеса в сфере общественного питания;

- провести анализ развития рынка сетевого общественного питания в России и Нижегородской области;

- выявить проблемы и пути их решения.

Объект исследования - ресторанный бизнес.

Предмет исследования - сетевая форма организации бизнеса.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области сетевой формы организации бизнеса.

ГЛАВА 1. СЕТЕВАЯ ФОРМА ОРГАНИЗАЦИИ БИЗНЕСА В СФЕРЕ ОБЩЕСТВЕННОГО ПИТАНИЯ

1.1. История возникновения сетевых предприятий общественного питания

Зададимся вопросом: «Зависит ли от личности ресторатора успех его предприятия?» Наверное, да, зависит. Почему многие наши предприятия столь серы и неприглядны, немноголюдны и непривлекательны для посетителей? Быть может оттого, что люди, создавшие их, пришли в этот бизнес случайно? «Кто он, ресторатор? Каков его социальный облик, возраст, пол, религиозная принадлежность? Каковы его ценности в бизнесе и в процессе общения с людьми? »

В мире существуют определенные исторические традиции. Как правило, в этот бизнес, как и в любой бизнес индустрии гостеприимства, случайные люди не приходят. Рынок общепита не является высокорентабельным занятием, он весьма нестабилен и подвержен множеству рисков. При этом он является частью национальной культуры и традиций. Большинство людей, работающих в нем, занимаются им не только в сугубо коммерческих целях. Существует соответствующая этика и даже, если так можно сказать, философия такой работы. Просто она негласная. А негласная она потому, что бизнес в опасности. Однако российские предприниматели приспособились ко многим непростым фактором отечественной действительности. Как, впрочем, поступали всегда за многовековую русскую историю.

Индустрия гостеприимства, — предприятий общественного питания, отдыха и досуга, — всегда являлась объектом пристального внимания органов государственного управления во всех странах мира и во все времена. Это обстоятельство связано с двумя факторами.

1. Предприятия индустрии гостеприимства формируют и предоставляют услуги, удовлетворяющие физические, духовные и моральные потребности населения и, как правило, пользующиеся повышенным потребительским спросом вне зависимости от социального положения и денежного достатка граждан. Ряд услуг предприятий индустрии гостеприимства, равно как и технический, технологический процесс их производства, несут в себе повышенную социальную ответственность перед гражданами. Вопросы гигиенической безопасности, соблюдения прав и интересов потребителей не может быть оставлен без особого внимания и контроля со стороны государства.

С другой стороны, исторически на формирование индустрии гостеприимства в России влияли и особенности ее развития. Русь-Россия, всегда осуществлявшая политику присоединения близлежащих земель, являлась многонациональной страной, с высокой степенью межкультурного взаимопроникновения. Создание демократичных условий для торговли в X — XI веках и появление вольнонаемничества привело к увеличению миграции населения.

В ходе формирования сословий на Руси складывался определенный перечень атрибутов и сословных привилегий, закрепленных в образе и укладе жизни населения, системе взимания податей, в том числе и законодательно. Представители одного сословия стремились общаться друг с другом в узком кругу. Вставал вопрос о местах такого общения.

Барыши, получаемые кабатчиками, и увеличение оборота торговли «питием», конечно, привлекали внимание государства. Кроме того, правители всегда стремились установить контроль над оборотом спиртных напитков на Руси.

В февральском номере журнал «Ресторанное дело» за 1911 год так описывает исторические предпосылки появления первых предприятий индустрии гостеприимства: «...надо полагать, что рано или поздно, а корчма—трактир все-таки добьется полноправного и вполне свободного существования. Что он имеет на это право, было бы лишним доказывать. Слишком много заслуг за корчмою-трактиром и в прошлом и настоящем. Еще в те древние времена, когда на Руси только начинали намечаться границы отдельных владений, он уже на этих границах играл первенствующую роль!

К нему стекался пришлый народ, как к единственному месту, в котором находил кров и пищу. В стенах его пришелец впервые получал подробные сведения о своих соседях, завязывал с этими соседями отношения, обменивался знаниями, обсуждал новые нужды и потребности.... В корчме-трактире зарождался зачаток культуры, он же служил народу живой почтой...

Конечно, в настоящее время и характер деятельности, и физиономия его резко изменились, но необходимость в нем не только не исчезала, но, год от года, все больше и больше возрастает. Потребность в общественных пунктах «кормежки и питья» ясна для каждого, а если поближе присмотреться к надвигающимся на нас новым условиям жизни, то мы безошибочно можем сказать, что недалеко время, когда трактир сделается для нашего жизненного обихода также необходимым, как необходим он за рубежом у наших соседей — европейцев».

Отчего на Руси не осталось настоящих потомственных рестораторов? Расцвет индустрии гостеприимства в дореволюционной России сформировал новые характеристики данной отрасли экономики. Трактирный промысел образца середины XIX — начала XX веков являлся одним из самых престижных, прибыльных и уважаемых родов общественной и коммерческой деятельности. Социально-культурная значимость этого сектора экономики признавалась как правительством, так и обществом. Гастрономическая культура, культура потребления напитков, культура духовно обогащенного и интеллектуально насыщенного времени препровождения на предприятиях гостеприимства России наряду с сохранением многонациональных кулинарных традиций и исторических государственных ценностей, выгодно выделяла эту отрасль деятельности в глазах правительства и мирового сообщества. Воспитанность русских офицеров, роскошь, красота и утонченность российских женщин, изобилие и гостеприимство московских ресторанов, ослепительность и изысканность петербургских балов влияли на создание положительного имиджа нашей страны и формирование здоровых патриотических настроений в обществе. Государство проводило политику протекционизма в вопросах закупок продуктов питания, всячески способствовало развитию трактирного промысла. По международной классификации индустрия гостеприимства, к которой относятся рестораны, бары, клубы по интересам, гостиницы, салоны, концертные площадки, банкетные залы, развлекательные предприятия, причисляется к социально-культурной сфере, а не к торговле.

Гигантская дореволюционная индустрия, которая формировала до 15% бюджета Российской империи, в конечном итоге первыми декретами советской власти была причислена к торговле. После этого объекты индустрии гостеприимства были национализированы, персонал строем отправлен на военную службу, а уникальная кулинарная традиция, впитавшая в себя многовековой национальный российский колорит и лучшие европейские гастрономические традиции, причислена к «антиреволюционной», «буржуазной» и «антисоветской». Индустрия гостеприимства была переименована в «общественное питание» и «гос-тинично-санаторный комплекс». Это и заложило основы гигантского отставания данного сектора экономики России по сравнению с этой отраслью других стран.

В результате, то сформировавшееся было сообщество, которое должно было стать российской гильдией потомственных рестораторов, так и не передало свои накопленные знания и опыт преемникам и наследникам. Эта профессиональная группа, в конце концов, была сформирована из представителей других профессий. Только 3 или 4 человека из двадцати ведущих рестораторов современной России имели в прошлом хоть какое-то профессиональное отношение к индустрии питания. Равно как и многие бизнесмены, занятые в туристическом, гостиничном, игорном, развлекательном бизнесах о чем это говорит? Это говорит о том, что ресторанный бизнес может развиваться по тем же законам, что и любой другой. Для открытия собственного дела не нужно родиться ресторатором и предпринимателем. Примерно 80% американских предпринимателей работают по франшизе в сетевых форматах и раньше не имели никакого отношения к индустрии питания. От этого их бизнес не стал менее прибыльным. Просто в США есть правила. Они общеизвестны и все по ним играют. А в России правила только начинают складываться. Оттого так мало профессиональных предпринимателей данного рынка и немного качественных проектов. К сожалению, для того чтобы быть предпринимателем в области общественного питания в России, нужно иметь большое мужество, твердый лоб, толстую кожу и бойцовский характер. В противном случае чиновничья рать с ее конвертным правом просто раздавит ваш бизнес.

Бурное развитие индустрии гостеприимства в России образца начала 2000-х — закономерность. Причины ее следует искать не только в появлении экономических предпосылок, не только в преобладании спроса над предложением и не всегда в повышении привлекательности данного бизнеса для инвесторов. Причины, на наш взгляд, кроются в глубоких социокультурных изменениях в новом российском обществе. Спрос на услуги питания и развлечения существовал всегда в советское время и не перестал существовать после распада Советского Союза. Россияне, в прошлом советские граждане, не перестали питаться в столовых при заводах, буфетах при вокзалах и в киосках при институтах и ПТУ. Они не перестали собираться на частных дачах, в закрытых игорных клубах и на коммунальных кухнях. Просто все эти услуги гостеприимства стремительно ушли в тень.

Вспоминая начало 1990-х, мы видим перед глазами тележки с беляшами на перекрестках, бабушек, снующих между вагонами поездов дальнего следования с чугунками с картошкой, пивные ларьки и компании «на троих». Всем нам до боли знакомы ароматы блинных, пельменных и менее привлекательные ароматы распивочных и рюмочных постперестроечного периода. И разговоры о «новом рождении» индустрии питания и гостеприимства в конце 1990-х годов — это неправильная трактовка истории. Все крупные (и не очень) предприятия питания при заводах, госучреждениях и государственных институтах закрылись и канули в Лету вместе с этими учреждениями. А все кафе, закусочные и блинные, закрывшиеся в этот период на наших глазах, закрылись не от отсутствия спроса, а от неспособности выдержать конкуренцию.

Многие предприятия уступили место залам игровых автоматов, бильярдным, парикмахерским, салонам сотовой связи и отделениям банков. Менялся социальный портрет общества, менялись нужды, затем потребности, затем запросы населения. В начале 1990-х годов появился абсолютно новый тип посетителя ресторана: крепкий парень в малиновом пиджаке, кооператор в джинсовке, молодой лощеный юноша в заграничном костюме в сопровождении скромной девушки-студентки. Многие предприниматели общепита в России открывали свой первый бизнес, занимаясь совсем другим бизнесом, вкладывая деньги в создание предприятий, потому что на заре российского капитализма просто некуда было сводить своих зарубежных партнеров по бизнесу.

Предприятия индустрии гостеприимства страны в те годы были столь однообразны с точки зрения своих форматов и концепций, и столь же рентабельны и актуальны для своей малочисленной аудитории. В те годы безоговорочно процветал сегмент «премиум». И дело даже не в том, что вся страна думала больше о том, как заработать на хлеб и колбасу, а покупательская способность населения не «дотягивала» до ресторана «Царская охота». В те годы в России не могли появиться демократические форматы предприятий: ни спрос, ни предложение «технически» не были к этому готовы.

Итак, спрос на услугу гостеприимства в постсоветской России никуда не исчезал. Картина стабильности спроса была несколько смазана социальными потрясениями, всенародным обнищанием, грабительской приватизацией, дефолтом и некоторыми другими неприятными историческими событиями. В то же время по утрам детям по-прежнему укладывали бутерброды в ранец, студенты выкраивали из своего бюджета на булку с кефиром, а рабочие ухитрялись «заначить» на пиво с воблой. Удивителен факт, подтверждаемый статистическими исследованиями: в России снижение доходов населения приводит к перераспределению приоритетов в потребительской корзине граждан. При снижении уровня жизни и заработка, россияне больше денег тратят на еду, отказывая себе в другом! Немец или француз, привыкший курить сигары или ходить в оперу, вероятнее всего, в случае кризиса, откажет себе в паре фунтов говядины в пользу первых. Только не мы. Это означает, что при прочих равных возможностях выбора, обращаясь в раздумьях к собственному кошельку, россиянин вероятнее всего выберет гамбургер, хот-дог, или, на худой конец самсу и бутылку некоего напитка, нежели что-либо несъедобное.

Социальные потрясения в обществе привели к нарушению и традиционного, русско-советского уклада жизни: «завтрак дома, обед на работе (в школе/институте), ужин — дома в кругу семьи». И дело даже не в том, что возник демографический кризис, увеличилось число неполных семей, и молодежь вокруг «загуляла». Дело в повышении активности населения. Развитие индустрии полуфабрикатов, «возрождение» пельменей, появление новых социальных образов в новых телевизионных сериалах способствовало тому, что женщины стали предпочитать ходить на работу, молодежь — на тусовку, пожилых людей потянуло к телевизору. Рабочий день стал неоформленно длинным, часовые обеды почти везде были отменены или самоупразднились с легкой руки менеджеров офисов, вечно жующих на ходу, чтобы не потерять ни минуты и больше заработать.

И, наконец, стоимость обеда в MacDonald's обусловила все развитие индустрии питания России на многие годы вперед. Если гамбургер и картошка могут стоить 80 рублей, то почему не продавать по той же цене курицу в панировке, квас и пирожки, привычные и любимые миллионами? В исторический момент осознания большинством рестораторов идеи демократического формата, как производства кулинарной продукции приличного качества по невысокой цене, огромный многомиллионный спрос на услугу гостеприимства в нашей стране встал на уверенный путь сближения со своим предложением.

«Техническое исполнение» новых концепций не было новаторским. В «новый общепит» привлекались все те же советские специалисты всех возрастов и разрядов. Сменилось лишь поколение технологического оборудования и ассортиментное многообразие продуктов питания. Как только услуга гостеприимства стала доступной — народ тут же проголосовал своим кошельком. Все крупные сетевые концепции общественного питания России открылись примерно в один и тот же период — после кризиса 1998 года. Примерно в то же время почти во всех городах-миллионниках появились свои новые концепции и имена. Пусть эти концепции во многом напоминали столичные — но в этом был их основной и главный плюс — наиболее предприимчивые игроки не желали наступать на чужие грабли и методично копировали своих именитых собратьев.

Стремительное развитие рынка гостеприимства и развлечений в нашей стране не замедлило натолкнуться на ряд серьезных системных отраслевых барьеров. Все эти проблемы давно стали притчей во языцех. Это и препоны «конвертного права» при открытии предприятия, и пресловутый «кадровый голод», и отсутствие внятных и справедливых механизмов государственного регулирования отрасли и необходимых законодательных предпосылок к ее развитию. В то же время многие проблемы носят исключительно внутренний, так сказать, управленческий характер. Профессиональный подход к ведению бизнеса сегодня заметен лишь в нескольких ресторанных домах. И стремительное увеличение количества принадлежащих им предприятий — яркое тому подтверждение.

Справедливости ради следует отметить, что гражданское общество общественного питания, вопреки всем препонам, продолжает крепнуть. Появляется все больше и больше некоммерческих организаций, отстаивающих интересы рестораторов и помогающих им в бизнесе. Открылось, например, «Сообщество управляющих индустрии гостеприимства и развлечений». Это плюс.

Скорость роста бизнеса достигается его высокой управляемостью. А управляемость — следствие высокого управленческого профессионализма. Так что же нужно знать ресторатору больше всего? Что нужно уметь и в чем быть компетентным?

1.2. Состояние и развитие сетевых предприятий общественного питания в России и за рубежом

Рассмотрим теперь, насколько обеспечены потенциальные гости предприятиями общественного питания. Данные для рисунков 1.1 и 1.2, иллюстрирующих обеспеченность жителей различных городов предприятиями общественного питания, взяты из различных профессиональных изданий, документов и с профильных интернет-сайтов. В их числе сайт www.zagat.ru, принадлежащий Национальной ассоциации рестораторов США. На рисунке 1.1 отражено количество соответствующих предприятий на 1000 жителей в некоторых крупных городах мира.

Рис. 1.1. Обеспеченность жителей предприятиями общественного питания: количество предприятий на 1000 жителей в различных городах мира

Как видно из рисунка 1.1, только Санкт-Петербург еще может «тягаться» по обеспеченности предприятиями общественного питания с зарубежными городами. На рисунке 1.2 — аналогичный показатель для Москвы, Санкт-Петербурга и России в целом.

Рис. 1.2. Обеспеченность жителей предприятиями общественного питания: количество предприятий на 50000 жителей в Москве, Санкт-Петербурге и в среднем по России.

Представленные на рис. 1.2 данные свидетельствуют, что если в Москве одно предприятие общественного питания приходится примерно на 5 тыс. жителей, то в среднем по России — на 28 тыс. жителей.

Справедливости ради следует отметить, что показатель обеспеченности потребностей населения в количестве предприятий на душу населения не совсем точен. В Париже, например, преобладают предприятия с малым количеством посадочных мест, тогда как в России таких меньше. Поэтому более точно отражает реальное состояние рынка ГиР показатель, характеризующийся количеством посадочных мест на определенное число жителей. Такая характеристика использовалась еще в Советском Союзе и по существовавшим тогда нормам ее значение составляло 40 мест на 1000 жителей. В таблице 1.1 приведены оценочные данные рассматриваемого показателя, полученные на основе материалов различных интернет-сайтов. Отметим, что по России картина меняется очень быстро. Но, относительную характеристику ситуации на основе этих данных получить вполне допустимо.

Из данных таблицы 1.1 следует:

- картина для России не столь удручающа, как можно было бы предположить на основании диаграмм, приведенных на рис. 1.1;

- норматив, установленный в доперестроечные времена, явно устарел, однако другой нормы пока не существует, и трудно предположить, что зарубежные бизнесмены увеличивают количество предприятий HoReCa без востребованности их услуг населением и туристами;

3)у рассматриваемого бизнеса в России весьма обширные перспективы для роста.

Таблица 1.1. Обеспеченность потребностей населения в посадочных местах на предприятиях гостеприимства и развлечений

|

Город |

Численность населения, тыс. чел |

Количество посадочных мест на 1000 жителей |

Обеспеченность по норме 40 посадочных мест на 1000 жителей, % |

|

Санкт-Петербург |

4700 |

47 |

117,5 |

|

Москва |

10 000 |

39 |

97,5 |

|

Тюмень |

497 |

37 |

92,5 |

|

Екатеринбург |

1350 |

31 |

77,5 |

|

Уфа |

1100 |

29 |

72,5 |

|

Иркутск |

590 |

23 |

57,5 |

|

Нижний Новгород |

1380 |

21 |

52,5 |

|

Париж (без пригородов) |

2140 |

159 |

397,5 |

|

Нью-Йорк |

8200 |

111 |

277,5 |

|

Прага |

1200 |

110 |

275,0 |

|

Генуя |

600 |

96 |

239,0 |

|

Бирмингем |

1010 |

72 |

180,7 |

Тем не менее, использование данного норматива позволяет установить ряд важных для бизнеса положений, которые касаются уровня конкуренции. По наблюдениям авторов, критическим значением обеспеченности населения посадочными местами в конкретном населенном пункте является величина, равная примерно 50%. Если этот показатель ниже, конкуренция практически не ощущается, т. е. не требуются специальные управленческие усилия для поддержки потока гостей (заполняемое предприятия). Естественно, предполагается, что населенный пункт не является полностью дотационным.

Если величина указанного показателя колеблется в пределах от 50 до 70%, то уже требуются определенные маркетинговые и рекламные усилия, применение простейших технологий обеспечения и поддержки лояльности гостей и т. п. Естественно, эти усилия должны быть нарастающими. Когда значения этого показателя лежат в диапазоне от 70 до 80%, наблюдается некий переходный период, сопровождающийся полной перестройкой отношения к гостям, управления бизнесом, отношения к персоналу и многим другим аспектам рассматриваемой деятельности. Большинство из этих аспектов деятельности предприятия приведены в работе. Обеспеченность посадочными местами на уровне примерно 80% является вторым критическим рубежом. Тот предприниматель, который к этому времени не сумеет перестроиться, вынужден будет покинуть данный бизнес. Таковы его неумолимые законы.

ГЛАВА 2. АНАЛИЗ РАЗВИТИЯ РЫНКА СЕТЕВОГО ОБЩЕСТВЕННОГО ПИТАНИЯ В РОССИИ И НИЖЕГОРОДСКОЙ ОБЛАСТИ

2.1. Сетевой рынок общественного питания России

2015 год оказался одним из сложнейших периодов для российского рынка общественного питания. Снижение потребительской активности, вызванное падением доходов населения, было усугублено действием продовольственного эмбарго и обвалом национальной валюты. Все это привело к значительному росту фудкоста компаний. Над решением этой проблемы в течение всего 2015 года билось большинство российских рестораторов. Снижение трафика и повышение затрат создали крайне тяжелые условия, справиться с которыми удалось не каждому.

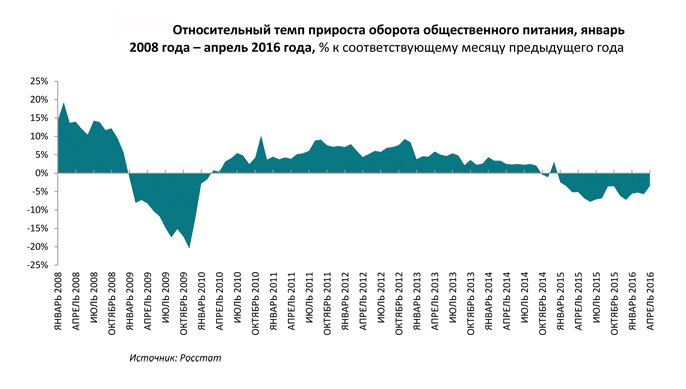

По итогам года ключевой индикатор рынка, а именно оборот общественного питания, впервые с 2009 года показал отрицательный прирост на уровне 5,5%. Таким образом, 2015 год оказался кризисным для российского ресторанного рынка.

Рис. 2.1 - Относительный темп прироста оборота ПОП

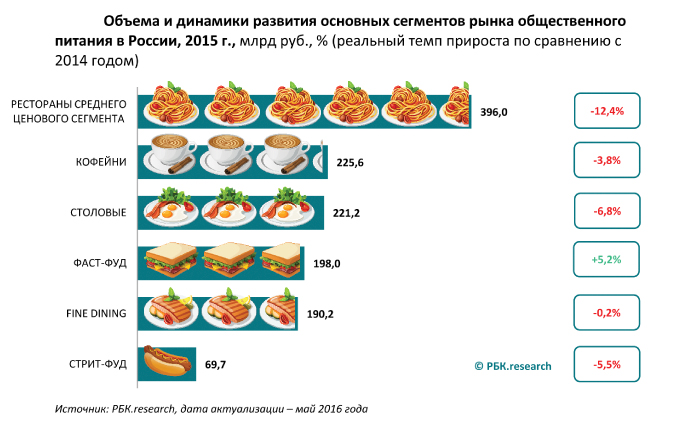

В числе наиболее пострадавших сегментов российского рынка общественного питания оказались рестораны среднего ценового сегмента, которые по итогам прошедшего года показали падение на уровне 12,4%. Оборот сегмента по итогам 2015 года составил 396 млрд руб. Столь стремительное падение было обусловлено действием продовольственных контрсанкций. Рост издержек компаний, переход на отечественные продукты, изменение меню, повышение цен на блюда – все это является болезненным эффектом от эмбарго. Камнем преткновения стал и обвал национальной валюты, который привел к росту стоимости импортных продуктов, активно используемых ресторанами casual dining. Потеря лояльных посетителей стала неизбежным результатом скопившихся проблем. Крайне высокая инфляция на товары и услуги в условиях падения доходов населения также усложнила задачу рестораторов. Многие россияне стали отказывать себе в посещении ресторанов среднего ценового сегмента, предпочитая им менее дорогие заведения общепита.

О перетоке посетителей говорят и сами рестораторы. Генеральный директор компании «Фуд-Мастер», Илья Серов, поделился своими наблюдениями с РБК.research. По словам эксперта, причинами падения выручки для суши-баров «Рыба. Рис» и трактиров «Печки-Лавочки» оказались экономические санкции (удорожание и отсутствие ингредиентов), а также экономия и переход в другие рестораны, в том числе и в рестораны быстрого обслуживания «Вилка-Ложка». Выручка последней, в отличие от других проектов УК «Фудмастер», в 2015 году показала положительную динамику по сравнению с предыдущим периодом.

Ирина Литвиненко, руководитель отдела франчайзинга сети «Суши Wok», также отметила приток клиентов из более дорогих сегментов. По ее словам, многие из тех, кто привык регулярно заказывать роллы, пользуясь службами доставки, старались снизить расходы, выбирая более доступные варианты, что позволяло им не отказываться от привычки ресторанного питания.

Отрицательную динамику развития демонстрировали все сегменты общественного питания, кроме фастфуда. Последний, благодаря перетоку посетителей из других форматов, сумел показать положительную динамику развития. Рост оборота фастфуд-сегмента в 2015 году составил 5,2% в реальном выражении. Отметим, что объем рынка стационарных ресторанов быстрого питания РБК.research оценивается в 198 млрд руб.

Довольно устойчивым в кризис оказался и сегмент ресторанов высокого ценового сегмента, оборот которого упал лишь на 0,2%. Подобная стойкость fine dining ресторанов объясняется высоким доходом их посетителей, на которых меньше сказываются экономические перипетии 2015 года.

Число пострадавших рынков в кризис дополнили столовые и стрит-фуд-заведения. Посетители последних стали менее спонтанно совершать покупки, предпочитая уличному общепиту поход в фастфуд-рестораны или питание дома. Наиболее сильно здесь пострадали несетевые стрит-фуд-заведения. В целом оборот уличного общепита по итогам 2015 года упал на 5,5%, составив 69,7 млрд руб. Повышение цен затронуло и сегмент столовых, обострив конкуренцию на рынке. Основные причины сокращения продаж в столовых и буфетах связаны с двумя трендами, негативно влияющими на этот сегмент общественного питания. Первое обусловлено ростом количества демократичных ресторанов, предлагающих по довольно привлекательным ценам различные комбоменю и бизнес-ланчи. Обилие торговых центров, ежегодно открывающихся в стране, также предоставляет россиянам огромный выбор фастфуд-заведений. Высокий уровень качества еды и недорогие цены на блюда ежегодно сокращают пул посетителей столовых. Наряду с этим часть россиян отказывается от столовых, предпочитая в свой обеденный перерыв еду, приготовленную дома. Стремление питаться правильно, а также экономия, служат основными мотиваторами подобного поведения. Отметим, что оборот сегмента столовых за 2015 год снизился на 6,8%, составив 221,2 млрд руб. Рынок кофеен и кафе-кондитерских также не избежал кризиса. В 2015 году оборот сегмента снизился на 3,8%, составив 225,6 млрд руб.

Рис. 2.2 - Объем и динамика развития основных сегментов рынка общественного питания

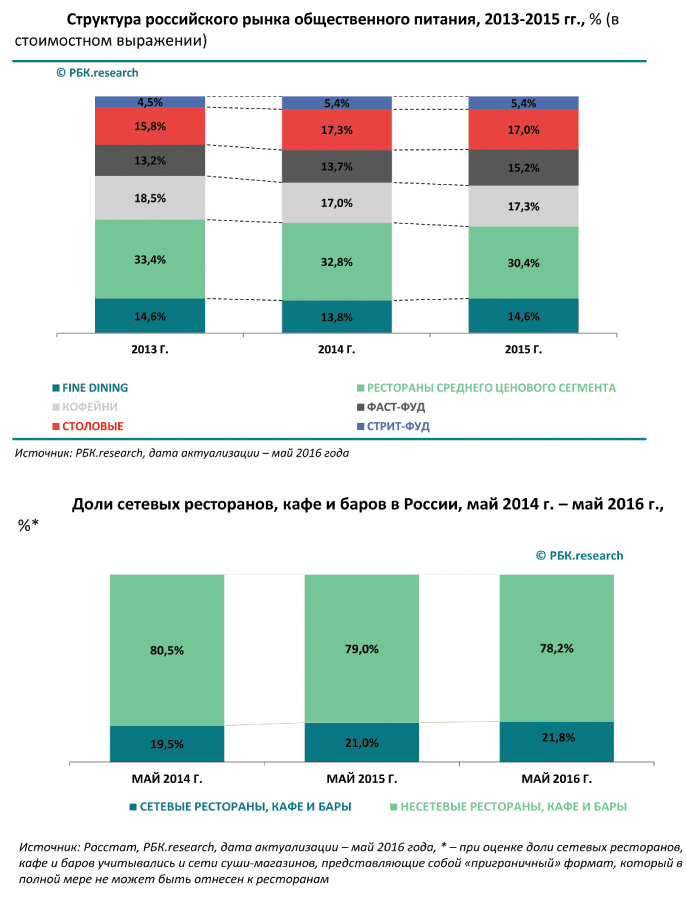

Наблюдаемая динамика развития отдельных сегментов отечественного общепита продолжает формировать тренд по демократизации российского ресторанного рынка. С 2013 по 2015 года доля столовых, стрит- и фастфуд-ресторанов в общем обороте рынка общественного питания неуклонно растет. Если в 2013 году она составляла 33,5%, то в 2015 году данный показатель составил 37,6%. Таким образом, спрос на фастфуд и падение ресторанов всех остальных форматов влияет на структуру российского общепита.

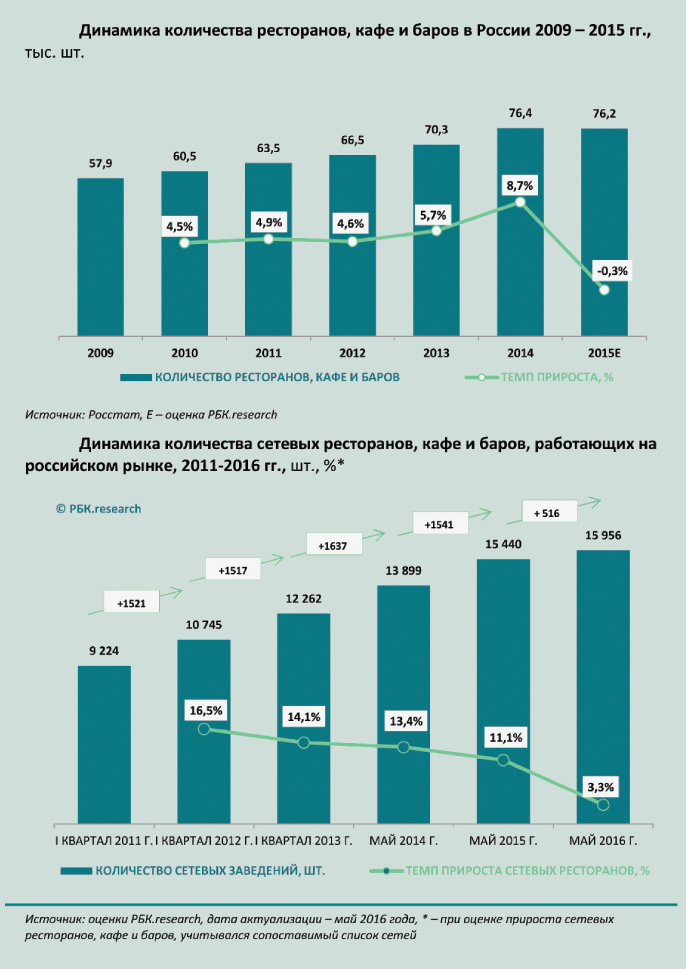

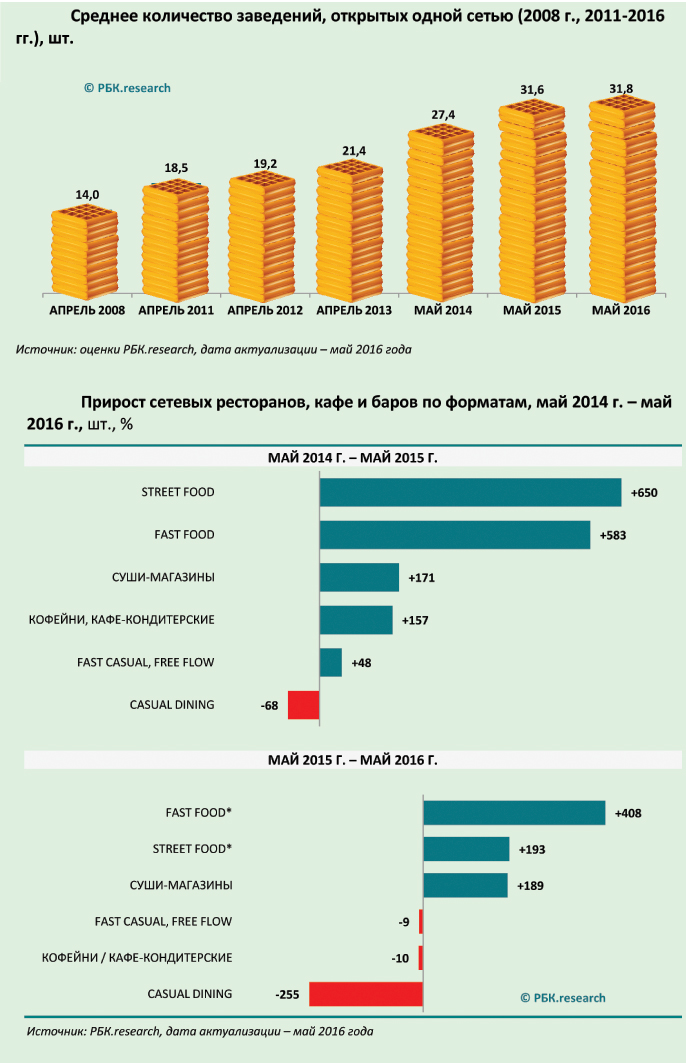

Наряду с демократизацией рынка происходит и непрерывное увеличение доли сетевых ресторанных проектов. Хотя реалии 2015 года и для них оказались довольно серьезным испытанием. К такому выводу пришло агентство РБК.research в мае 2016 года, проведя всероссийское исследование и опрос более 500 сетевых проектов (включая рестораны, кафе, бары, фастфуд, кофейни, уличные киоски (стрит-фуд) и суши-магазины). Комплексное исследование позволило достоверно оценить динамику развития действующих ресторанных проектов. Исследование показало, что по итогам года количество сетевых заведений, открытых в России, выросло на 3,3%. Для сравнения, в 2013 и 2014 годах прирост сетевых ресторанов был на уровне соответственно 13,4% и 11,1%. Таким образом, сложившаяся в 2015 году социально-экономическая ситуация привела к падению темпов экспансии сетевых игроков. Однако последние более стойко перенесли сложности 2015 года по сравнению с одиночными ресторанными проектами.

По оценкам РБК.research, в России число ресторанов, кафе и баров в прошлом году впервые показало отрицательную динамику. Число закрытий превзошло число открытий новых ресторанов. Однако, как было отмечено выше, сетевые ресторанные проекты и в условиях 2015 года продолжают демонстрировать положительную динамку развития на уровне 3,3%.

Рис. 2.3 - Динамика оборота общественного питания 2006-2016

Рис. 2.4 - Структура рынка общественного питания

Рис. 2.4 - Динамика предприятий общественного питания

Рис. 2.4 - Динамика предприятий общественного питания

Как и в прошлом году, в сегменте сетевых ресторанов высокую динамику развития демонстрируют заведения быстрого питания. С мая 2015 года по май 2016 года в стране открылось около 408 новых точек быстрого питания. Драйвером развития фастфуда сегодня является уверенность рестораторов в стрессоустойчивости сег-мента к кризисам, а также спрос на недорогие франшизы. Слабым же звеном оте-чественной индустрии общепита выступают рестораны среднего ценового сегмента. За год количество сетевых ресторанов формата casual dining сократилось на 255 заведений.

Рис. 2.5 - Динамика сетевых предприятий

Ситуация как в сетевом, так и в несетевом сегменте общественного питания могла быть куда более сложной. По оценкам агентства, в 2015 году падение рынка должно было достичь 6,3%, однако реалии оказались чуть более оптимистичными – оборот общепита упал только на 5,5%.

Поддержку отрасли оказал стремительный рост популярности внутреннего туризма, который позволил в некоторой степени компенсировать потери ресторанного рынка. По итогам 2015 года количество выездов за рубеж, осуществленных гражданами страны, сократилось на 25%. Согласно данным Росстата и Ростуризма, количество поездок, совершенных российскими гражданами за границу в 2015 году, составило 34,4 млн. Для сравнения в 2013 и 2014 годах число туристических поездок было на уровне соответственно 54,1 и 45,9 млн. На фоне снижения интереса россиян к отдыху за рубежом, значительно возросла популярность Краснодарского края, Крыма и других курортов России. По данным Ростуризма, лишь за 2015 год в Краснодарском крае и Крыму отдохнули соответственно 14 и 4,9 млн россиян.

В текущем году спрос на внутренний туризм не только не снизится, но и вырастет на 3,5 млн. Этому будет способствовать сокращение авиасообщения с Египтом. О возросшем интересе к отдыху в России говорит и стремительный рост внутренних авиаперевозок. Согласно данным Минтранса, с января по май 2016 года на внутренних направлениях российские авиакомпании обслужили на 11% больше пассажиров, чем годом ранее. Таким образом, развитие внутреннего туризма окажет положительное влияние на состояние рынка общественного питания в России и в 2016 году. Однако по итогам текущего года не стоит ожидать положительной динамики развития рынка общепита. Негативное влияние продовольственного эмбарго, ослабление курса рубля, снижение доходов населения, а также рост цен на продукты питания и алкоголь не исчерпали себя и стали серьезным вызовом как для рядовых россиян, так и для рестораторов. Сложившиеся неблагоприятные условия изменили потребительскую модель в сторону более экономичных стратегий. При этом повышенные требования к качеству блюд и гиперчувствительность к цене стали отличительными чертами посетителей российских ресторанов. Изменение поведения посетителей в условиях стремительного роста себестоимости создало для бизнеса крайне сложные условия для развития.

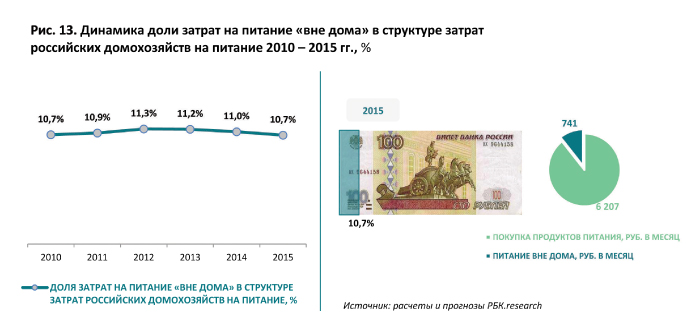

Рис. 2.6 - Затраты на питания в не дома

Помимо проблем, к которым можно отнести увеличение арендных ставок, снижение качества ингредиентов и рост их стоимости, ресторанный бизнес в 2016 году столкнулся и с новыми законодательными нормами, требующими значительных финансовых вложений. С 1 января 2016 года предприятия общепита, рестораны и другие предприятия питания должны в обязательном порядке подключиться к системе ЕГАИС (единая государственная автоматизированная информационная система объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции). Оператором системы, отвечающим за ее работу, является Федеральная Служба по Регулированию Алкогольного Рынка (ФС РАР). Согласно приказу ведомства «организации, осуществляющие розничную продажу алкогольной продукции в городских поселениях обязаны регистрировать в ЕГАИС информацию, в части подтверждения факта закупки алкоголя с 01.01.2016», а в части розничной продажи – с 01.07.2016».

По словам Мераба Бен-Эл (Елашвили), президента «Г.М.Р. Планета Гостеприимства», оснащение точек оборудованием для учета оборота алкогольной продукции обошлось ресторанному холдингу в сумму порядка 300 тыс рублей, а ежегодная поддержка ПО составляет такую же сумму, не считая затрат на обучение персонала.

С учетом сложившихся реалий, по прогнозам РБК.research, в 2016 году падение рынка может достичь 3,7%, при этом оборот общественного питания составит 1 252,6 млрд руб. Несмотря на кризис, российский ресторанный рынок является довольно перспек-тивным. Емкость отечественного общепита в разы превышает значения текущих оборотов, что говорит об его ненасыщенности. На сегодняшний день доля затрат на питание «вне дома» в структуре домохозяйств не превышает 11%.

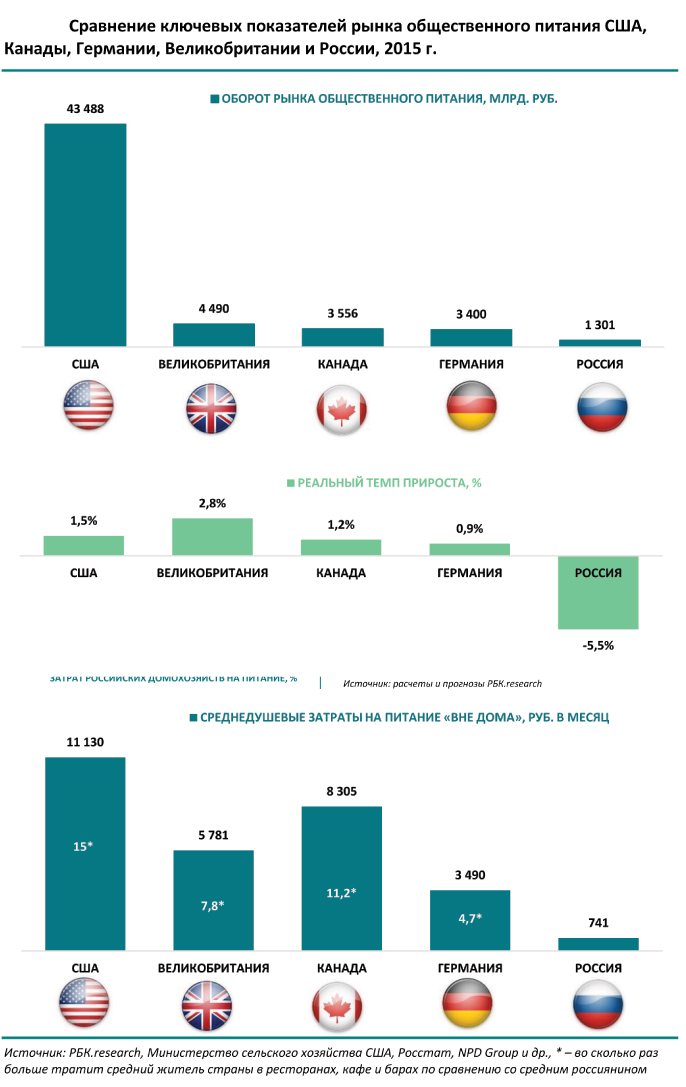

В таких странах, как США и Канада, аналогичный показатель находится на уровне соответственно 47% и 39%. Таким образом, объем отечественного ресторанного рынка в перспективе ближайших 50-80 лет должен приблизиться к аналогичным показателям, продемонстрировав рост на 200-300%. Однако и это не предел. Рынки США, Канады, Великобритании и Германии, в которых среднедушевые затраты на питание в ресторанах и кафе в разы превышают среднероссийский показатель, несмотря на экономические сложности, в условиях 2015 года продолжают демонстрировать положительную динамику развития.

Рис. 2.7 - Зарубежный рынок общественного питания

2.2. Актуальные тенденции рынка общественного питания Нижнего Новгорода

С января по сентябрь 2016 года в Нижнем Новгороде открылось 35 новых предприятий общественного питания. Количество введенных объектов общепита и посадочных мест в них в 1,5 раза превысило показатель 2015 года за аналогичный период. Данные об этом содержит «Анализ развития предприятий потребительского рынка Нижнего Новгорода за 9 месяцев 2016 года», опубликованный на сайте городской администрации.

Согласно исследованию, общее количество посадочных мест в 35 новых объектах общепита в текущем году составило 1833 против 811 посадочных мест и 21-го предприятия общественного питания, открытого в прошлом году.

19 предприятий общепита открылись в жилых комплексах, 13 — в административных зданиях, два — в торгово-развлекательных центрах и одно заведение - в вузе.

«При этом, до конца текущего года также прогнозируется увеличение объектов общественного питания за счет ввода в эксплуатацию крупных объектов, строительство которых в настоящее время завершается, а ввод запланирован на 4 квартал 2016 года», - говорится в материалах.

Таблица 2.1 - Объекты, открытые в Нижнем Новгогроде с января по сентябрь 2016 года

|

Район |

Количество предприятий |

Количество посадочных мест |

|

|

|

|

|

кафе - 7 |

|

Канавинский |

- |

- |

|

|

Ленинский |

2 |

532 |

ресторан - 1 |

|

Московский |

- |

- |

|

|

|

|

|

ресторан - 2 |

|

Приокский |

2 |

130 |

кафе - 1 |

|

|

|

|

кафе - 1 |

|

Сормовский |

4 |

154 |

кафе - 2 |

|

35 |

1833 |

Администрация Нижнего Новгорода прогнозирует рост оборота общественного питания в городе только к 2018 году. Об этом говорится в прогнозе социально-экономического развития города.

В 2016 году ожидаемый оборот общепита составит 12,1 млрд рублей со снижением в сопоставимых ценах с 2015 годом на 3,9%.

В 2017 году этот показатель достигнет 12,7 млрд рублей (без изменения к 2016 году), в 2018 – 13,4 млрд рублей (+1%), в 2019 – 14,3 млрд рублей (+2%).

Услуги общепита в городе предоставляют 1441 предприятие на 89,1 тысяч посадочных мест. Это 835 ресторанов, кафе, баров (47,6 тысяч мест), 407 столовых учебных заведений и организаций (37,2 тысяч мест) и 199 общедоступных столовых и закусочных (4,3 тысяч мест).

В настоящее время завершено строительство ряда объектов общепита, ввод в эксплуатацию которых состоится в ближайшее время. Это ресторан сети быстрого обслуживания сети КFC на Сормовском шоссе, ресторан площадью 1500 кв.м. на 250 посадочных мест в Приокском районе.

В строящемся ТРЦ «Порт-Артур» (Автозаводский район) ввод в эксплуатацию которого запланирован до конца 2016 года, откроется пивной ресторан площадью 600 кв. м. на 200 посадочных мест, а также ресторан премиум-сегмента с открытой террасой с видом на Оку площадью 400 кв.м. на 110 посадочных мест.

В перспективе до конца 2019 года планируется строительство еще ряда объектов общепита: кафе в Московском и Ленинском районах, три предприятия общепитания и ресторан возле набережной Гребного канала в Нижегородском районе.

ГЛАВА 3. ПРОБЛЕМЫ И ПУТИ ИХ РЕШЕНИЯ

3.1 Основные проблемы бизнеса на российском рынке сетевого общественного питания

Особенности характеристик рынка общественного питания в России порождают ряд проблем, с необходимостью решения которых рано или поздно столкнется или уже столкнулся каждый предприниматель. Как видно из рисунка А (см. цветные иллюстрации), для российского бизнеса общественного питания характерны следующие проблемы:

- конкуренция;

- широкий ассортимент товаров, блюд, услуг;

- высокая скорость оборота капитала;

- существование благодатных условий для злоупотреблений персонала;

- многопрофильность операционной деятельности предприятия;

- сложная структура затрат, большая доля постоянных затрат;

- наличие и сильное влияние неуправляемых факторов;

- множество проблемных вопросов, связанных с персоналом;

- проблемы эффективного управления.

Прокомментируем каждую из них.

- Конкуренция. Проблема конкуренции в особых комментариях не нуждается, поскольку всем, кто так или иначе связан с бизнесом, известны ее сущность, возможные последствия несвоевременного разрешения и т. д. Естественно, в каждой отрасли существуют свои особенности конкуренции и пути приобретения конкурентных преимуществ (разрешения проблемы). О них для бизнеса общественного питания будет рассказано в следующих разделах работы. Здесь же хочется отметить положительную роль конкуренции. Она способствует развитию и, следовательно, для активных целеустремленных управленцев не так страшна. Более того, если разобраться глубже, то, по сути, предприниматель предпринимателю практически не является конкурентом. Как ни парадоксально звучит, но это так. Аудитория потенциальных гостей велика, разнообразие вкусов и потребностей огромно, неудовлетворенный спрос велик. Иначе говоря, каждый может найти свою целевую аудиторию и работать на нее.

- Широкий ассортимент товаров, блюд, услуг. На первый взгляд может показаться, что здесь нет проблемы. Однако более глубокий анализ показывает, что это не так. Широкий ассортимент порождает сложность эффективного управления. Крупным машиностроительным предприятием с несоизмеримо большим оборотом управлять проще. На таких предприятиях номенклатуры всех элементов производства, логистики, производимой продукции и т. д. остаются стабильными в течение многих лет. На предприятии общественного питания все это меняется во много раз быстрее и требует постоянного пристального внимания, поскольку конкуренты и недобросовестный персонал не дремлют. В итоге порождается несоизмеримо большая информационная насыщенность и динамичность процесса управления. Положительной стороной широкого и относительно легко и быстро меняющегося ассортимента является возможность для предприятий общепита легче и быстрее приобрести конкурентные преимущества, чем машиностроительным предприятиям.

- Высокая скорость оборота капитала. На первый взгляд это скорее положительная характеристика бизнеса, чем проблема.

Бизнес порождает целое множество вопросов, необходимость решения которых существенно осложняет управляемость предприятия. Это и повышение информационной насыщенности управленческого процесса, поскольку все меняется гораздо быстрее по сравнению с машиностроительным предприятием. Это и высокая привлекательность бизнеса для инвесторов, что усиливает конкуренцию. Это и пристальное внимание властных и контролирующих структур, поскольку бизнес-процессы связаны со здоровьем людей. Весьма распространенным является мнение, что в данном бизнесе деньги прямо сыплются акционерам с неба.

- Существование благодатных условий для злоупотреблений персонала. Это одна из серьезнейших проблем бизнеса. Она порождается рядом факторов. Это неизбежность слабо контролируемого участия персонала в обращении с потоками наличных денег. Это возможность достаточно просто организовать продажу «своего» в ущерб доходности предприятия. Это возможность проводить различного рода махинации с закупочными ценами на продукты для приготовления блюд и многое другое. Многопрофильность операционной деятельности предприятия.

Порождается необходимостью приобретения конкурентных преимуществ в условиях острой конкуренции. Это повышает информационную насыщенность управления предприятием, снижает контролируемость бизнес-процессов, что расширяет возможности для злоупотреблений недобросовестного персонала.

- Сложная структура затрат, большая доля постоянных затрат. Специфика бизнеса обуславливает сезонную зависимость его доходности, зависимость наполняемости предприятия гостями от дня недели, времени суток и т. п. А заработную плату персоналу, арендную плату платить нужно, оплачивать коммунальные услуги нужно и т. д. Кроме этого, возникают сложности с калькуляцией себестоимости продаваемых товаров, блюд, услуг.

- Наличие и сильное влияние неуправляемых факторов. Под этой формулировкой сосредоточено все, что касается взаимодействия предприятия с внешней средой.

Множество проблемных вопросов, связанных с персоналом. Это острейшая проблема бизнеса общепита в современных российских условиях и, как уже отмечалось выше, в ближайшем будущем полностью и корректно разрешить ее вряд ли удастся. Существует острый дефицит квалифицированных кадров по всем позициям, от контактного персонала до топ-менеджеров, т. е. проблема обучения. Существуют проблемы эффективной мотивации, уже упоминавшиеся проблемы злоупотреблений. Проблемы эффективного управления. Касаются всех предприятий, но особо остро стоят в сетевых и крупных комплексных объединениях. Анализ сущности этих проблем и описание практического опыта их разрешения является главной задачей работы. Таким образом, проанализированы основные аспекты современного состояния, тенденций и перспектив развития общественного питания в России, четко сформулированы существующие проблемы в этой сфере. Рассмотрим целесообразные пути разрешения этих проблеем, в третьей главе данной работы.

3.2. Основные пути решения проблем

Возможно, не все предприниматели ощущают влияние всех вышеперечисленных проблем. Остро стоит практически по всей стране только одна из них: проблема персонала и связанные с ним злоупотребления. Однако, при существующих темпах нарастания конкуренции рано или поздно проявятся все проблемы. И тогда, если не принять упреждающих мер, бизнес может не выдержать нагрузки и погибнет. Как показывает опыт, единственно верное решение этой задачи — своевременная и грамотная отладка эффективной системы управления предприятием (сетью предприятий). Именно через нее формализуются бизнес-процессы и решаются все остальные задачи.

Под системой управления будем понимать совокупность целенаправленно взаимосвязанных органов, методов и средств, обеспечивающих требуемое по цели функционирование предприятия с заданной эффективностью в изменяющихся условиях внешней среды.

К органам системы управления относятся управленческие формирования, состоящие из людей (менеджеров). Методы системы управления включают отработанные технологии информационного обеспечения управления, выработки, принятия и проведения в жизнь управленческих решений, контроля их выполнения и коррекции по результатам контроля. Средства системы управления представляют собой технические и прочие инструменты, использование которых позволяет управленцам эффективно решать профильные задачи. Все это — от канцелярских принадлежностей до средств автоматизации труда — можно назвать вооружением управленцев. Информационное обеспечение управления реализуют, в первую очередь, средства автоматизации.

Прочным и надежным основанием для конкурентных преимуществ служат взаимосвязанные основные элементы, стилизованные на рисунке под «строительные кирпичи». Их расположение и последовательность таких блоков-«кирпичей» имеет свой смысл. «Дом бизнеса» желательно строить именно в таком составе и именно с такими взаимосвязями элементов. Каждый из элементов «Дома бизнеса» будет рассмотрен более подробно в данной работе.

В фундамент основания конкурентных преимуществ «Дома бизнеса» заложен самый мощный «кирпич» под названием «Элементы корпоративного управления». Именно эффективное управление является главным и необходимым условием решения остальных проблем.

Практика показала, что полное внедрение корпоративного управления на предприятиях общественного питания нецелесообразно. Достаточно внедрить ряд его элементов, адаптированных к данному бизнесу, таких как:

- формализация и отладка бизнес-процессов предприятия;

- операционное и финансовое планирование;

- внедрение и применение управленческого учета и анализа;

- разработка и внедрение системы сбалансированных показателей.

Следующий уровень содержит два элемента. Это автоматизация управления и работа с персоналом. Первое предполагает внедрение системы автоматизации управления и применение управленческих информационных технологий. Такое внедрение будет наиболее эффективным в том случае, если предприятие предварительно подготовлено. Иначе говоря, его структура, бизнес-процессы, управление и т. д. удовлетворяют современным требованиям. Ну а важность такого элемента, как работа с персоналом, в дополнительных комментариях не нуждается.

На следующем уровне «Дома бизнеса» располагается элемент под названием «Стандарты обслуживания». Его сущность и содержание хорошо известны всем специалистам-профессионалам. По этому вопросу существует много литературы, различных курсов и т. п. Нужно только выбрать что-то «свое», ориентированное на целевую аудиторию предприятия, внедрить и неукоснительно соблюдать. Роль стандартов (т. е. качества) обслуживания в успехе бизнеса чрезвычайно высока. Эти вопросы хорошо освещены во многих других источниках.

Следующий уровень «Дома бизнеса» составляют два элемента, так или иначе касающихся удовлетворения потребностей гостей в отдыхе, питании, товарах и услугах. Они названы «Многопрофильность» и «Лояльность гостей». Под многопрофильностью будем понимать оказание гостям в рамках одного предприятия максимального количества дополнительных услуг для отдыха и развлечений. Отметим, что рекомендация «многопрофильное» не отрицает наличия специализированных форматов предприятий, не отменяет устоявшиеся законы рынка общественного питания и т. п. Речь идет в первую очередь о демократичных предприятиях, ориентирующихся на достаточно широкую целевую аудиторию.

Завершает структуру «Дома бизнеса» элемент под названием «Управление внешней средой». В нем объединено все, что находится вне предприятия и с чем, так или иначе, ему приходится взаимодействовать, или что влияет на его деятельность.

Возникнет законный вопрос — как же можно управлять тем, что не подчинено ему непосредственно? Да, в полном объеме и напрямую — невозможно. Однако существуют методы косвенного управления. В первую очередь это управление с помощью ресурсов. Другой достаточно действенный способ — это рефлексивное управление. Рефлексивное управление — способ достижения требуемого результата от субъекта, не находящегося в непосредственном подчинении — заключается в передаче тем или иным способом от управляющего субъекта субъекту управления мотивов и оснований, стимулирующих принятие им желаемого решения (обеспечение срабатывания рефлекса). При этом содержание самого желаемого решения, в большинстве случаев, управляющим субъектом тщательно скрывается.

Охарактеризуем основные элементы внешней среды по составу, совпадению целей функционирования, с точки зрения управляемости и возможности учета их влияния на деятельность предприятия.

Политическая система. К ней относятся государственные и законодательные органы власти всех уровней, правовая система, партии, часть прессы, т. е. все, кто устанавливает, образно говоря, «правила игры». Управляема ресурсами, по крайней мере, на местном уровне. При ресурсном управлении цели совпадают. В противном случае они часто могут быть противоречивы и даже противоположны. Соответственно политическая система содействует и/или противодействует деятельности предприятия. Действия ее практически всегда прогнозируемы, наблюдаемы и частично управляемы. Степень управляемости определяется объемами вложенных ресурсов. В этой связи соответствующее влияние поддается учету в управлении, как при выработке решений, так и в ходе их реализации.

Общество (часть). Это часть общественных организаций и прессы, научно-исследовательские и образовательные организации и т. п. Управляемо рефлексивно и ресурсами. Цели большей частью совпадают. Содействует деятельности предприятия и/или частично нейтрально. Действия частично прогнозируемы, наблюдаемы и частично управляемы через рефлексию. Поэтому соответствующее влияние поддается учету в управлении как при выработке решений, так и в ходе их реализации.

Партнеры. К ним относятся поставщики товаров, сырья, услуг, взаимовыгодно сотрудничающие предприятия и организации и т. п. Цели общества и предприятия часто совпадают. Содействуют деятельности предприятия до тех пор, пока ведется «честная игра». В противном случае переходят к противодействию, часто активному. Действия прогнозируемы, большей частью наблюдаемы, управляемы в условиях «честной игры» на договорной основе. Поэтому соответствующее влияние поддается учету в управлении, как при выработке решений, так и в ходе их реализации.

Конкуренты. Действующие и вновь возникающие аналогичные предприятия. Конечные цели совпадают практически полностью, но поскольку речь идет о борьбе за сознание и кошелек потенциальных гостей, то здесь наблюдается соревнование в скорости их достижения. Оно осуществляется по спортивным принципам: победа, поражение, ничья, «Кто быстрее добежит». Противодействуют деятельности предприятия, хотя иногда их реклама может оказать помощь. Действия прогнозируемы, большей частью наблюдаемы и незначительно управляемы по рефлексии. Поэтому соответствующее влияние во многом поддается учету в управлении как при выработке решений, так и в ходе их реализации. Но есть некоторая область у элемента «конкуренты», не поддающаяся учету, далее названная невязкой, составляющей внешней среды.

Природа. Естественная окружающая среда. Цели отсутствуют или неизвестны. Содействует деятельности предприятия, нейтральна или противодействует. Действия частично прогнозируемы, большей частью наблюдаемы. Поэтому соответствующее влияние поддается учету в управлении, как при выработке решений, так и в ходе их реализации. Однако не все это делают в полной мере. Например, хорошо известна сезонная зависимость доходности предприятий общественного питания. Так, к новогодним и рождественским праздникам все готовятся качественно и заблаговременно. А вот летний спад всегда наступает как будто непредвиденно. К нему не готовятся. Хотя это возможно как минимум через создание резервов для покрытия постоянных расходов. Невязка. Это так называемый «шум» неизвестного происхождения и природы. Цели неизвестны и не наблюдаемы. Содействует или противодействует. Действия не прогнозируемы. Наблюдаемы только через необъяснимые несовпадения достигнутых и планировавшихся результатов деятельности (не путать с нежеланием или неспособностью найти объяснения). Поэтому соответствующее влияние не поддается априорному учету в управлении даже при выработке решений. Возможна нейтрализация противодействия через создание и применение резервов по различным видам ресурсов.

Состоявшиеся и потенциальные гости. Это те, за кого ведет постоянную войну предприятие. Полем боя является сознание потенциального гостя. В том же направлении воюют конкуренты. Среди состоявшихся и потенциальных гостей есть «побежденные» (устойчиво лояльные к предприятию), «временно побежденные» (могут перебежать к конкурентам, если за них перестать бороться или конкуренты предложат что-то дополнительное), «побежденные» конкурентами (чистый противник), нейтральные (их еще можно завоевать). Реальные цели антагонистичны. Весьма значимы декларативные цели предприятия, как оружие в борьбе за сознание. Противодействуют деятельности предприятия, хотя они и только они приносят ему доход. Взаимодействие есть только по принципам противоборства (победа, поражение). Действия прогнозируемы, наблюдаемы и незначительно управляемы рефлексивно. Основное их оружие — так называемая сила потребителя. Это его неотъемлемая и не всегда предсказуемая возможность в любой момент отказаться от услуг предприятия по различным причинам без их объяснения и возможность распространять о предприятии сведения, которые отталкивают других потенциальных гостей.

Выстроенный таким образом «Дом бизнеса», фундаментом которого является эффективная система управления предприятием, обеспечит возможность решения практически всех проблем. Более того, такое «сооружение» обладает синергетическим эффектом. Это значит, что на эффективность предприятия будет работать не только каждый элемент в отдельности, но и взаимосвязи между ними. Иначе говоря, итоговый эффект системы в целом будет существенно выше, чем простая сумма эффективностей всех элементов («кирпичиков»). Это при полной реализации обеспечивает получение долговременных трудно преодолимых конкурентных преимуществ.

Итак, обобщая вышесказанное, можно отметить, что рынок сформировался и характеризуется неплохими перспективами развития. Другое дело, что проблемные вопросы конкретного предприятия могут быть разрешены только через отладку современной системы управления.

ЗАКЛЮЧЕНИЕ

В 2016 году в области общепита произошло много изменений. Дополнилась законодательная база, введена система ЕГАИС, контролирующая реализации алкогольной продукции. На рынке появились новые форматы заведений.

Рассмотрим, к чему готовится собственникам бизнеса и какие типы заведений станут выгодным капиталовложением в 2017 году.

Основные тенденции бизнеса общественного питания в России

В целом, динамика на рынке общественного питания положительная. По прогнозам аналитиков компании, в следующем году рынок увеличится на 7 %. По статистическим данным группы компаний «БестЪ», за 2016 год в Санкт-Петербурге закрылось 126 предприятий общественного питания. Было открыто - 270 новых заведений.

Поддержка государства поможет развитию бизнеса. По словам главы Минпромторга России Дениса Мантурова, разрабатывается стратегия, которая позволит привлечь новых игроков на рынок, и сделает заведения общественного питания доступными для населения. В законодательство внесут поправки, направленные на стимулирование малого бизнеса и привлечение инвесторов в новые формата бизнеса.

Рынок общественного питания перестраивается под запросы населения. В связи со снижением реальных доходов, спрос сместился в сектор заведений эконом-класса. Самыми востребованными стали форматы «to go», фаст-фуды, недорогие рестораны и бары.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Федеральный Закон Российской Федерации «О защите прав потребителей» // СПС «Гарант»

- Федеральный Закон Российской Федерации «О сертификации продукции и услуг» // СПС «Гарант»

- ГОСТ Р 50763-2007 «Услуги общественного питания. Продукция общественного питанияреализуемая населению».

- ГОСТ Р 50762-2007 «Услуги обественного питания. Классификация предприятий общественного питания».

- ГОСТ 53105- 2008 «Услуги общественного питания. Технологические документы на продукцию общественного питания».

- ГОСТ 53106- 2008 «Услуги общественного питания. Метод расчета отходов и потерь сырья и пищевых продуктов при производстве продукции общественного питания»

- ГОСТ 53104- 2008 «Услуги общественного питания. Метод органолептической оценки качества продукции общественного питания».

- ГОСТ 50935- 2007 « Услуги общественного питания. Требования к персоналу».

- СанПин 2.3.6. 1079-01 «Санитарно эпидемиологические требования к организациям общественного питания, изготовлению и оборотоспособности в них пищевых продуктов и продовольственного сырья».

- СанПип 42-123-4117-86 «Санитарные правила. Условия, сроки хранения скоропортящихся продуктов», организация сроков действия, в которых сняты постановлением Госсанэпиднадзора РСФСР от 6.02.92 №11.

- СанПин 2.3.2. 560-96 «Гигиенические требования к качеству и безпасности продуктов сырья и пищевых продуктов»

- Сборник рецептур блюд и кулинарных изделий. Нормативная документация для предприятий общественного питания. Сост. Румянцев А.В.- М.: Изд-во «Дело и сервис», 2016.- 864 с.

- Общероссийский классификатор услуг населению. ОК 002-93.

Книги одного, двух трех авторов

- Аносова М.М, Борестораныкина Т.Н, Кучер Л.С., Лифанова Р.Ф. Организация производства и управления предприятий общественного питания: Учебник для технол. отделений техникумов сов. торговли и обществ. питания. – М.: Экономика, 2015. - 264с.

- Бандурин А.В., Чуб Б.А. Стратегический менеджмент организации.// Корпоративный менеджмент № 2, 2016. – 415с.

- Ресторанановский В.А. Организация обслуживания на предприятиях общественного питания.– Ростов н/Д: «Феникс», 2015.- 352 с.

- Годин А.М. Маркетинг: Учебно – методическое пособие. – М.: Издательский Дом «Дашков и К», 2015. – 587с.

- Гуккаев В.Б., Вершина Организации общественного питания: правила работы, учет и налогообложения. М.: 2012. – 312с.

- Ковалев Н.И., Куткина М.Н., Кравцова В.А. Технологии приготовления пищи. Под ред. проф. М.Н.Николаевой.- М.: Издательский дом «Деловая литература», 2013.- 480 с.

- Козлова А.В. Стандартизация, метрология, сертификация в общественном питании. – М.: Издательский центр «Академия»; Мастерство, 2012.-160 с.

- Корнев Г. Трактир или траттория. Как организовать ресторан с нуля.//Свое дело.Практикум. № 8, 2016. –с. 27.

- Котлер Ф., Армстронг Г., Сондерс Д., Вонг В. Основы маркетинга. – М.; СПб.; К.: Издательский дом «Вильямс», 2015.

- Кузнецова Л., Сиданова М., Дубцов Г. Ассортимент и качество кулинарной и кондитерской продукции – М.: Академия, 2012. – 214с.

- Кучер Л.С., Шкуратова Л.М., Ефимов С.Л.Ресторанный бизнес в России: технология успеха. Спб.: Питер, 2012.-439 с.

- Литвинова Е. В., Шилов А. И., Большакова Л. С., Подкопаева З. П. Технология и контроль качества кулинарной продукции из картофеля, овощей и грибов – М.: Академия, 2012. – 471с.

- Маркетинг: Учебное пособие /Сост. И.И. Муромкина, Е.В. Евтушенко, Р.А. Лабаева.- Н.Новгород: НКИ,2012.- 170 с.

- Никуленкова Т.Т, Ястина Г.М. Проектирование предприятий общественного питания. – М.: КолосС, 2013. – 247с.

- Новиков М.Л. Организация торговли. М.: Экономика, 2012. – с. 109.

- Панкратов Ф.Г., Баженов Ю.К., Серегина Т.К., Шахурин В.Г. Рекламная деятельность: Учебник для студентов высших учебных заведений. – М.: Издательско – торговая корпорация «Дашков и К», 2012. – 415с.

- Панова Л.А. Организация производства на предприятиях общественного питания. М.: Издательский Дом «Дашков и К», 2012.- 319 с.

- Пикалев А., Маевская А.Как увеличить доход ресторана, ресторана, ресторан. Спб. :Питер, 2016.-511 с.

- Половцева Ф.П. Коммерческая деятельность. Учебник. – М.: ИНФРА – М, 2015. - 201с.

- Радченко Л.А. Организация производства на предприятиях общественного питания. Изд. 3-е, доп. и перераб.- Ростов н/Д: Изд-во «Феникс», 2012.- 352 с.

- Смагина И.Н., Смагин Д.А. Организация коммерческой деятельности в общественном питании.- М.: Изд-во Эксмо, 2016.- 336 с.

- Теплов В.И., Сероштан М.В., Боряев В.Е., Панасенко В.А. Коммерческое товароведение: Учебник. – М.: Издательский Дом «Дашков и К», 2015. – 715с.

- Теплов В.И., Сероштан М.В., Боряев В.Е., Панасенко В.А. Коммерческое товароведение: Учебник. – М.: Издательский Дом «Дашков и К», 2015. – 211с.

- Усов В.В. Организация производства и обслуживания на предприятиях общественного питания: Учебник для нач. проф. образования: Учеб. пособие для сред. проф. образования/3-е изд., стер. – М.: Издательский центр «Академия», 2015. – 416с.

- Учебно-методический комплекс по курсу «Технология производства продукции общественного питания». - Нижний Новгород: НКИ, 2010.

- Формирование ассортимента и товароснабжение торговых предприятий в рыночных условиях: Учебное пособие/ Сост. О.В. Чкалова - Н. Новгород: НКИ, 2012 г.

- Эгертон-Томас К. Ресторанный бизнес. Как открыть и успешно управлять рестораном. М. ИНФРА-М., 2015. – 311с.

- Экономика предприятия. Учебник / Под редакцией Н.А. Сафронова. М.: 2012.-338 с.

- Экономика предприятия: Учебник/ Под редакцией В. Горфинкеля, Е. Куприянова. - М.: 2012 г.- 421 с.

Электронные ресурсы

- www.restorante.com.ru Ресторанный бизнес. Как открыть ресторан.

- www.rma.ru/rest Менеджмент в ресторанном бизнесе

- www.revolution.allbest.ru/management/00026120_0.html Методы управления гостиничным и ресторанным бизнесом

- www.avacco.ru/ Автоматизация ресторанного бизнеса

- www.openbar.ru Организация ресторанного бизнеса

- www.chesma-t4.narod.ru Подборка технических документов, регламентирующих производство кулинарной продукции

- http://www.budgetrf.ru/Publications/mert_new/2009/MERT_NEW200908051640/MERT_NEW200908051640_p_005.htm

- http://retail.ru/news/36803/

- http://pr.cnews.ru/pr_body.shtml?cid=13636&pr=2009/06/15/70506

- http://www.bigness.ru/articles/2009-04-29/restorany/89468

- http://consulting.rbc.ru/notes/02/06/2009/13285.shtml

- http://www.vgoroden.ru/?id=32201

- http://retail.ru/news/36321/

- http://www.vgoroden.ru/?id=28327

- http://www.admgor.nnov.ru/references/econom/market/an_torg.html

- http://pda.nta-nn.ru/item/?ID=148732

- http://www.admgor.nnov.ru/references/econom/market/an_torg.html

- http://www.admcity.nnov.ru/references/econom/market/an_torg.html

- http://news.nnovgorod-info.ru/redirect/news/95262

- http://ners.ru/52/?tid=2&search=1

- http://www.morisnn.ru/info_comm.php?ID=3&us=6270

- http://ners.ru/52/?tid=2&search=1

- http://www.c-nn.ru/supplys/torgovayanedvizhimostb/prodazha/12511/

- http://www.c-nn.ru/supplys/torgovayanedvizhimostb/prodazha/15495/

- http://www.c-nn.ru/supplys/torgovayanedvizhimostb/arenda/12655/

- http://www.moris.nnov.ru/info_comm.php?ID=22&us=3883

- Управление формированием затрат на предприятии (Анализ затрат и его место в операционном анализе)

- Организация обслуживания туристских групп

- ОСОБЕННОСТИ ПРОБЛЕМНОГО ОБУЧЕНИЯ В ДЕТСКОМ САДУ

- Особенности ролевой игры в дошкольном возрасте

- Розничная торговля: сущность, функции и тенденции развития в России ( Сущность и функции розничной торговли )

- Особенности коммерческой деятельности в сфере малого бизнеса» (на примере ООО «Гримстол)

- Формы правления в прошлом и настоящем ( ПОНЯТИЕ И СОДЕРЖАНИЕ ФОРМЫ ПРАВЛЕНИЯ КАК ЭЛЕМЕНТА СТРУКТУРЫ ФОРМЫ ГОСУДАРСТВА)

- Сущность принципа разделения властей и особенности его реализации в России

- Исключительные права на товарный знак «Домик в деревне»

- Оценка рыночной стоимости объекта интеллектуальной собственности: Исключительные (имущественные) права на товарный знак ОАО "Газпром нефть"

- Оценка рыночной стоимости объекта интеллектуальной собственности: Исключительные (имущественные) права на товарный знак ПАО «Горно-металлургическая компания «Норильский никель»

- Оценка стоимости права собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 200 000 штук Акционерного общества «Регент»